Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 945 ГК РФ

1. При заключении договора страхования имущества страховщик вправе произвести осмотр страхуемого имущества, а при необходимости назначить экспертизу в целях установления его действительной стоимости.

2. При заключении договора личного страхования страховщик вправе провести обследование страхуемого лица для оценки фактического состояния его здоровья.

3. Оценка страхового риска страховщиком на основании настоящей статьи необязательна для страхователя, который вправе доказывать иное.

Ст. 945 ГК РФ ч.2. Право страховщика на оценку страхового риска

Гражданский кодекс

А3. Инвестирование – это:

а) процесс вложения средств в инвестиционные инструменты с целью получения дохода

б) процесс вложения средств в инвестиционные инструменты с целью обеспечения их физической сохранности

в) процедура купли-продажи недвижимости

г) нет верного ответа

А4. Доход по облигациям выплачивается в форме:

а) купонного дохода

б) дивиденда

в) прибыли

г) процента

А5. Максимально возможный размер страховой выплаты при наступлении страхового случая – это:

а) страховая премия

б) страховая стоимость

в) страховая сумма

г) страховой тариф

А6. Акции непубличного акционерного общества распространяются:

а) между всеми желающими

б) между ограниченным кругом лиц

в) только между родственниками

г) только между гражданами одной страны

А7. Страховщиками могут быть:

а) юридические лица

б) гражданские лица

в) застрахованные лица

г) выгодоприобретатели

А8. Доходность – это:

а) время, в течении которого осуществляется инвестирование

б) возможная угроза потерь

в) показатель, характеризующий выгодность инвестиций

г) нет верного ответа

А9. За период действия договора страхования страховая выплата (страховое возмещение) может быть осуществлена:

а) не более 3 раз

б) не более 2 раз

в) только один раз

г) неограниченное число раз, в зависимости от числа страховых случаев

А10. К долевым ценным бумагам относятся:

а) акции

б) облигации

в) векселя

г) лотерейные билеты

Часть Б. Выберите все правильные ответы на вопросы

(1 балл за каждый верный ответ и 0 баллов при неверном ответе)

Б1. К видам страхования имущества относят страхование:

а) недвижимости

б) гражданской ответственности владельцев транспортных средств

в) от несчастного случая

г) автомобиля

Б2. Что можно застраховать по договору страхования недвижимости?

а) квартиру

б) автомобиль

в) мебель

г) мотоцикл

Б3. Видами личного страхования является страхование:

а) гражданской ответственности медицинских работников

б) от несчастных случаев и болезней

в) автомобилей

г) жизни

Б4. Единый государственный реестр субъектов страхового дела содержит информацию о:

а) размерах страховых портфелей страховщиков

б) реквизитах лицензии страховщиков

в) видах страхования, включённых в лицензии страховщиков

г) размер страховых выплат

Часть В. Определите, являются ли верными следующие утверждения

(1 балл за каждый верный ответ и 0 баллов при неверном ответе)

В1. В соответствии с существующим законодательством страховой договор должен быть заключён в письменной форме

а) да

б) нет

В2. Порядок и сроки действий страхователя при наступлении страхового случая указаны в правилах страхования

а) да

б) нет

В3. Страховая премия может уплачиваться страхователем как единовременно, так и с разбивкой на несколько платежей

а) да

б) нет

В4. При изменении условий со стороны страхователя в течение действия полиса страхования страхователь обязан сообщить о них страховой компании

а) да

б) нет

В5. При заключении договора страхования страховая компания не имеет права на проведение предстрахового осмотра

а) да

б) нет

В6. Каждый вид имущественного страхования имеет свой объект

а) да

б) нет

В7. Аварийный комиссар обязательно должен быть штатным сотрудником страховой компании

а) да

б) нет

В8. Накопительное страхование является добровольным видом личного страхования, основной целью которого является постепенное формирование сбережений

а) да

б) нет

В9. Полис ОМС действует только на территории проживания застрахованного

а) да

б) нет

В10. На размер страховой премии по ОСАГО оказывают влияние возраст и стаж водителей, допущенных к управлению транспортным средством

а) да

б) нет

В11. Территорией действия договора ОСАГО являются Российская Федерация и страны Европы

а) да

б) нет

В12. Страховщик имеет право устно заявить об отказе в страховой выплате

а) да

б) нет

На чтение 7 мин. Просмотров 8.2k. Опубликовано 12.06.2016

Содержание

- Причины и цели проведения предстрахового осмотра

- Когда можно не предоставлять ТС на осмотр?

- Отказ от предстрахового осмотра – возможно ли это?

- Требования к осматриваемому автомобилю

- У кого есть право проводить предстраховой осмотр

- Технология проведения предстрахового осмотра

Причины и цели проведения предстрахового осмотра

Хороший автомобиль – это дорогостоящее удовольствие. И обеспечить его сохранность – первейшая задача владельца. Основным методом защиты авто является оформление полиса КАСКО. После чего отвечать за целостность ТС будет страховая компания.

Причем возмещение ущерба обычно исчисляется не малыми суммами. На основании статистических данных выплаты по убыткам, касающимся незначительных повреждений автомобиля, составляют около 50 000 руб. А вот хищение или полная утрата ТС покрывается в зависимости от рыночной цены автомобиля.

Поэтому осмотр машины при заключении договора КАСКО проводится в обязательном порядке уполномоченными на это специалистами СК. Все нюансы предстрахового осмотра прописываются в правилах страхования КАСКО, которые составляются каждой компанией индивидуально. А предоставить на осмотр свой автомобиль – это обязанность каждого страхователя.

Совершая предстраховой осмотр, представитель страховой преследует сразу несколько целей:

- Удостовериться в том, что ТС соответствует описанию, данному страхователем.

- Сверка VIN и номера кузова машины с номерами, указанными в ПТС.

- Проверка комплектности автомобиля.

- Фиксация имеющихся повреждений.

- Фотографирование автомобиля.

- Сверка стоимости, заявленной страхователем с рыночной ценой ТС.

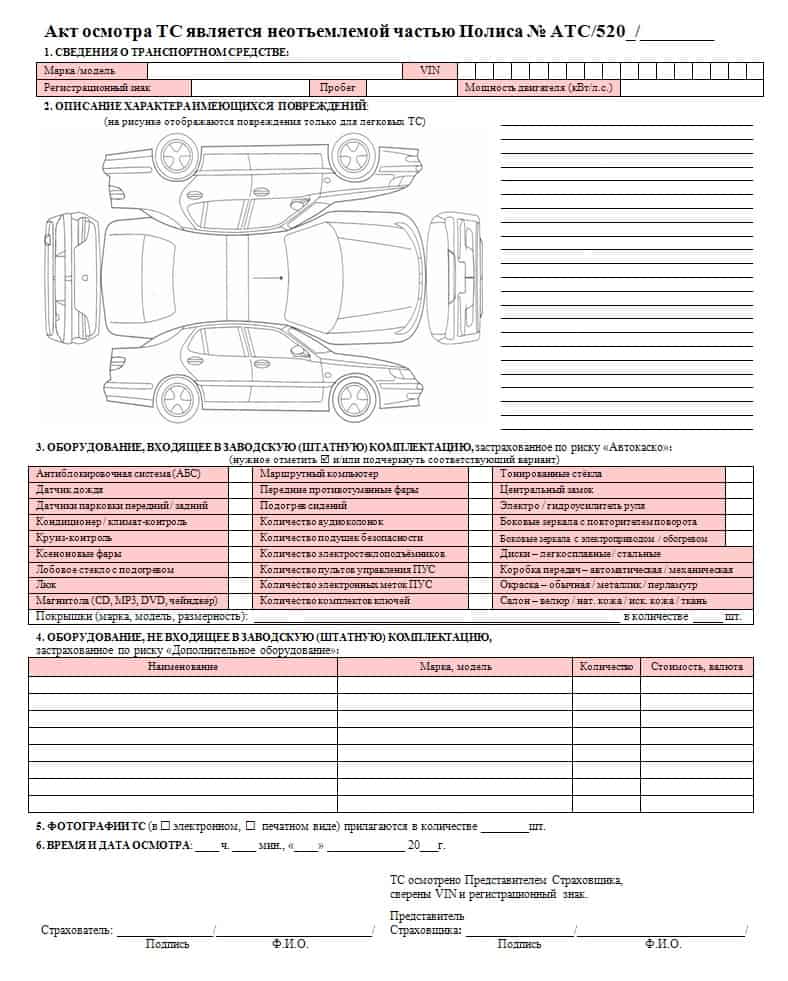

После успешного проведения осмотра ТС, составляется акт о его технической исправности, к которому прикрепляются сделанные фото, и рассчитывается точная стоимость полиса КАСКО. Эти документы вместе с копией полиса КАСКО, заявлением, ПТС и СТС формируют страховое дело и хранятся в архиве компании страховщика.

Когда можно не предоставлять ТС на осмотр?

В правилах страхования КАСКО прописано только 2 случая, когда ТС не обязательно предоставлять на осмотр в страховую компанию. Во-первых, это исключение распространяется на новые автомобили, купленные в кредит, так как при таких обстоятельствах страхование ТС является обязательным условием. А также в тех случаях, когда ТС было застраховано еще до его фактического использования.

Началом эксплуатации автомобиля, по мнению большинства страховщиков, является выезд ТС за пределы территории автосалона. Таким образом, после того как вы сели за руль и проехали пару десятков метров, машина уже теряет статус «новой».

Во-вторых, возможность заключить договор КАСКО без осмотра есть у тех клиентов, которые возобновляют действие страховки. Но и здесь есть свои нюансы. Сделать это могут только те владельцы полиса, которые в течение года не обращались за выплатой в страховую компанию. Такие клиенты считаются безубыточными. Удержание подобных страхователей приносит компаниям значительные выгоды, поэтому им предоставляются различные бонусы и поблажки.

Отказ от предстрахового осмотра – возможно ли это?

Можно ли отказаться от предстрахового осмотра? Именно таким вопросом задаются некоторые страхователи. Конечно, предоставление на осмотр в страховую компанию своего автомобиля — дело добровольное. И принудить вас никто не может. Только такое решение может иметь свои последствия.

Дорогое ОСАГО? Восстанови КБМ сейчас

и перестань уже переплачивать страховщикам!

Сервис отправит заявку в РСА. Срок восстановления КБМ: от 12 часов. Узнать подробнее

Самым актуальным из таковых является отказ страховой компании от сотрудничества с вами. Оформить полис КАСКО без осмотра не получится. Это правило прописано в должностной инструкции для каждого страхового агента.

Но бывают случаи, когда полис КАСКО оформляется еще до того момента, когда был проведен предстраховой осмотр, особенности такой договоренности заключаются в следующем:

- В разделе полиса «Особые отметки» прописывается, что договор начинает действовать с момента прохождения клиентом предстрахового осмотра.

- Или же устанавливается безусловная франшиза в размере 99% на риски ущерб и угон.

Также достаточно распространено в ситуации, когда клиент отказывается от проведения осмотра, сокращение количества страховых случаев, при наступлении которых страхователю возмещается ущерб. Или же размер выплаты уменьшается в процентном соотношении на величину установленной франшизы.

Но просьба страхового агента предоставить автомобиль на осмотр является гарантией надежности компании. Ведь если страховщик согласен заключить с вами договор КАСКО без проведения подобной процедуры, стоит задуматься об отказе от этого предложения. Так как при возникновении страхового случая, вы можете не получить ожидаемого возмещения ущерба.

Требования к осматриваемому автомобилю

Каждая страховая компания предъявляет определенные требования к осматриваемому автомобилю. В основном они одинаковы для всех ТС и заключаются в следующем:

- Обязательное наличие у владельца ТС или его доверенного представителя оригиналов ПТС и СТС. Эти документы необходимы для проведения сверки всех номеров VIN, кузова, двигателя и рамы.

- Пройденная диагностическая карта. Этот пункт предполагает определенные нюансы. ДК должна быть действительна на момент окончания договора страхования. Так как если произойдет ДТП, а срок действия истечет, то страховая компания может отказать вам в возмещении ущерба.

- Наличие всех оригиналов ключей и брелков иммобилайзера (сигнализации). Если этот пункт не будет соблюден, то могут возникнуть проблемы при оформлении убытка по риску угон.

- Предоставление на осмотр автомобиля в чистом виде, так как грязь может скрыть некоторые мелкие повреждения, а вы в итоге получите отказ в выплате. Если это правило не будет выполнено в силу погодных условий, страховой агент может вас попросить предоставить ТС на осмотр повторно. Одним из способов решения такой проблемы является выездной предстраховой осмотр, когда сотрудник страховщика может приехать, например, на авто мойку. Но не в каждой компании вам могут предоставить подобную услугу.

- Проведение осмотра только днем или в помещении с хорошей освещенностью. В ночное и вечернее время фотографирование и осмотр ТС строго запрещены. Так как в зимние месяцы с этим могут возникнуть проблемы, многие страховые компании имеют собственные боксы для проведения предстрахового осмотра.

При заключении договора КАСКО стоит учесть, что несоблюдение любого из этих требований может повлечь за собой отказ в выплате страхового возмещения по убыточному делу.

У кого есть право проводить предстраховой осмотр

Таким правом обладают специально обученные и уполномоченные на проведение предстрахового осмотра специалисты или доверенные представители страхового общества. Обычно это является обязанностью сотрудников отдела по урегулированию убытков. Но сейчас страховщики часто заключают партнерские договора с организациями по проведению независимых экспертиз. Делается это для того, чтобы в момент регистрации страхового случая не появилось вопросов к качеству предстрахового осмотра с обеих сторон, заключивших договор КАСКО.

Ранее правом проводить осмотр ТС наделялся каждый страховой агент и менеджер по обслуживанию клиентов. Но в силу того, что эти люди являются финансово заинтересованными в оформлении полиса лицами и могут дать некоторые поблажки собственнику ТС, этой возможности они были лишены.

Технология проведения предстрахового осмотра

Для любого непосвященного в тонкости страхового дела человека, особенно для будущего страхователя, будет интересно, как проводят предстраховой осмотр. Ведь именно от качества услуги, оказанной вам сотрудником страховщика, будет зависеть, получите ли вы возмещение по убытку. Так как даже малейшее упущение при проведении осмотра ТС может повлечь за собой отказ в выплате ущерба. Какие же действия обязательно должен совершить уполномоченный на это представитель страховой компании?

- Он должен провести обязательную сверку государственного номера ТС и всех номеров, проставленных производителем автомобиля (VIN, кузова, шасси, рамы) с оригинальными документами – ПТС и СТС.

- Проверить соответствие данных о пробеге, указанных страхователем, его значению на спидометре.

- Указать в акте осмотра особенности комплектации ТС.

- Убедиться в наличии рекомендуемых противоугонных систем.

- Зафиксировать в акте осмотра штатные и дополнительно установленные устройства и приборы, принимаемые на страхование.

- Совершить внутренний и внешний осмотр ТС и убедиться в отсутствии любых видов повреждений. В противном случае, например при заключении договора страхования КАСКО на подержанный автомобиль, зарегистрировать все обнаруженные дефекты.

- Заполнить акт предстрахового осмотра.

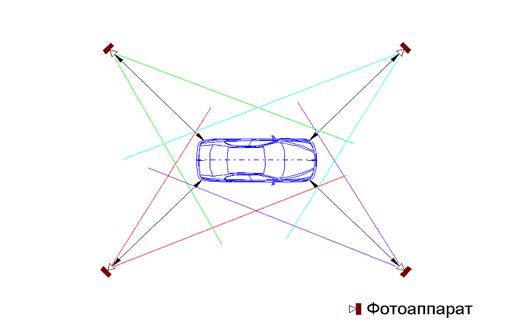

- Сделать как минимуму 8 фотографий ТС. Съемку советуется проводить с четырех углов, чтобы на фото было видно две стороны ТС. Кроме этого к акту осмотра следует приложить фото спидометра, марки и размера шин и дисков, салонной отделки и таблички с VIN-номером.

Рекомендованный способ фотографирования ТС и образец акта предстрахового осмотра вы можете увидеть на рисунках ниже.

Естественным завершением предстрахового осмотра ТС является подписание акта. Делается это обеими сторонами, участвующими в сделке – уполномоченным на проведение осмотра сотрудником СК и самим страхователем. Причем клиенту в обязательном порядке должна быть предоставлена копия акта об осмотре ТС, заверенная печатью страховой компании. Это способствует исключению любых противоречий в момент оформления убыточного дела.

Продлевай ОСАГО по лучшей цене!

ВОПРОС: Страховая компания при заключении договора обязательного страхования гражданской ответственности владельцев транспортных средств требует от меня предоставить автомобиль для осмотра в другом районе города, с чем я не согласен. Вправе ли страховая компания в связи с моим несогласием отказать в заключении договора?

ОТВЕТ: В соответствии с п.1.5 Правил обязательного страхования гражданской ответственности владельцев транспортных средств (Приложение 1 к Положению Банка России от 19.09.2014 г. №431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств») страховщик не вправе отказать в заключении договора обязательного страхования владельцу транспортного средства, обратившемуся к нему с заявлением о заключении договора обязательного страхования и представившему документы в соответствии с Федеральным законом «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Статья 15 Федерального закона от 25.04.2002 г. №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» содержит исчерпывающий перечень документов, необходимых для оформления страхового полиса ОСАГО. При этом наличие таких документов у страхователя не зависит от проведения страховщиком осмотра автомобиля.

Кроме того, согласно п.1.7 Правил при недостижении соглашения относительно места осмотра транспортного средства или в случае составления договора обязательного страхования в виде электронного документа осмотр транспортного средства страховщиком не проводится.

Таким образом, страховая компания не вправе отказать Вам в заключении договора обязательного страхования гражданской ответственности владельцев транспортных средств лишь на том основании, что между Вами и страховщиком не достигнуто соглашение относительно места осмотра транспортного средства.

1. При заключении договора страхования страхователь обязан сообщить страховщику известные страхователю обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления (страхового риска), если эти обстоятельства не известны и не должны быть известны страховщику.

Существенными признаются во всяком случае обстоятельства, определенно оговоренные страховщиком в стандартной форме договора страхования (страхового полиса) или в его письменном запросе.

2. Если договор страхования заключен при отсутствии ответов страхователя на какие-либо вопросы страховщика, страховщик не может впоследствии требовать расторжения договора либо признания его недействительным на том основании, что соответствующие обстоятельства не были сообщены страхователем.

3. Если после заключения договора страхования будет установлено, что страхователь сообщил страховщику заведомо ложные сведения об обстоятельствах, указанных в пункте 1 настоящей статьи, страховщик вправе потребовать признания договора недействительным и применения последствий, предусмотренных пунктом 2 статьи 179 настоящего Кодекса.

Страховщик не может требовать признания договора страхования недействительным, если обстоятельства, о которых умолчал страхователь, уже отпали.

.jpg)