Нераспределенная прибыль — счет 84 используется для ее отражения как итога финансовой деятельности компании. Данные на счете нераспределенной прибыли показывают, насколько эффективно работала фирма с момента ее основания. В статье пойдет речь о счете 84 и его особенностях.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Следствием коммерческой деятельности компании может стать или прибыль (если доходы превышают расходы), или убыток (в обратной ситуации). Для отражения и накопления данных о финрезультате в бухучете принято использовать счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Указанный счет содержит сведения о чистой итоговой сумме, накопленной фирмой на конец соответствующего отчетного периода. Иначе говоря, на счете 84 отражается не только чистая прибыль (ЧП), образовавшаяся в текущем периоде, но вместе с ней и нераспределенная прибыль прошлых лет (НП) или непокрытый убыток (НУ).

ВНИМАНИЕ! ЧП за прошедший год показывается по строке 2400 отчета о финансовых результатах (далее — отчет). Сальдо НП или НУ за вычетом дивидендов можно увидеть в строке 1370 баланса.

В путеводителепо налогам от КонсультантПлюс вы найдете пошаговую инструкцию заполнения строки 1370 бухгалтерского баланса. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как рассчитывается ЧП компании, см. в статье «Как рассчитать чистую прибыль (формула расчета)?».

Размер НП за прошлые годы указывается кредитовым оборотом счета 84. В обстоятельствах, когда компания в текущем году получила НУ, компания компенсирует его за счет нераспределенной прибыли, оставшейся с прошлых лет. Если компания не имела НП или НУ в предыдущие годы, финансовый результат, указываемый в строке 1370 баланса (с учетом выплаты дивидендов), будет равен ЧП из отчета.

О нюансах отражения в балансе нераспределенной прибыли читайте в материале «Нераспределенная прибыль в балансе (нюансы)».

Нераспределенная прибыль: проводки

Операции, проводимые по счету 84 и необходимые для учета нераспределенной прибыли, непокрытого убытка, совершаются по итогам года. НП отражается кредитовым оборотом, а НУ — дебетовым. В обоих случаях — по счету 84 в корреспонденции со счетом 99. На последнем, кстати, финансовый результат выводится на протяжении всего года.

В связи с этим напомним, что бухгалтер должен по окончании каждого месяца выполнить закрывающие проводки следующего содержания:

|

Дт |

Кт |

Описание операции |

|

90.9 |

99 |

Учитывается прибыль от основной деятельности |

Или:

|

99 |

90.9 |

Учитывается убыток, образовавшийся от основной деятельности |

Или:

|

91.9 |

99 |

Учитывается прибыль, полученная от прочей деятельности |

Или:

|

99 |

91.9 |

Учитывается убыток, образовавшийся от прочей деятельности |

Когда год закончится и балансовые счета будут закрыты, конечное сальдо счета 99 следует перенести на счет нераспределенной прибыли проводкой:

|

Дт |

Кт |

Описание операции |

|

99 |

84 |

Учитывается ЧП компании |

Или

|

84 |

99 |

Учитывается убыток компании |

В результате проводок на начало следующего года счет 99 должен быть обнулен. Данное последовательное закрытие счетов со списанием нераспределенной прибыли на счет 84 и выявлением итога называется реформацией баланса.

Распоряжение нераспределенной прибылью прошлых лет

Получаемая компанией прибыль может распределяться исключительно по распоряжению собственников компании. Эта норма предусмотрена законами «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ и «Об акционерных обществах» от 26.12.1995 № 208-ФЗ.

Но есть и некие рамки распределения, устанавливающие, что при образовании по итогам года у компании НП ее разрешается направить на следующие цели:

- выдачу дивидендов;

- погашение ранее образовавшихся убытков;

- на счет 84 для накопления прибыли с целью ее дальнейшего использования;

- формирование резервного капитала;

- увеличение уставного капитала;

- другие цели, установленные законами № 14-ФЗ и № 208-ФЗ.

Например, руководство компании вправе поощрить сотрудников из распределенной прибыли. Как правильно учесть такие выплаты, узнайте в материале от «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Направление НП на вышеперечисленные цели сопровождается соответствующими проводками в бухгалтерском учете:

|

НП текущего года направлена: |

Дт |

Кт |

|

На начисление дивидендов |

84 |

75 |

|

Формирование резервного капитала |

84 |

82 |

|

Увеличение уставного капитала |

84 |

80 |

В обстоятельствах, когда компания принимает решение направить нераспределенную прибыль на счете 84 на компенсацию убытков прошлых лет, необходимо оформить проводку между внутренними субсчетами. Иначе говоря, сделать внутреннюю проводку.

Когда компания по итогам года получает убыток, погасить его разрешается из следующих ресурсов:

- резервного капитала;

- НП прошлых лет;

- уставного капитала (после изменения в уставе);

- целевых средств, принадлежащих учредителям.

В данном случае требуется выполнить следующие проводки:

|

Если убыток гасится за счет: |

Дт |

Кт |

|

Резервного капитала |

82 |

84 |

|

Целевых средств учредителей |

75 |

84 |

|

Уставного капитала |

80 |

84 |

Кроме того, компания имеет возможность существенно снизить убыток, образовавшийся в текущем периоде, за счет нераспределенной прибыли прошлых лет. В компании, решившей поступить таким образом, бухгалтер сделает внутреннюю запись по счету 84.

Итоги

Нераспределенная прибыль — это ЧП после уплаты налогов, не направленная на дивиденды, выплачиваемые учредителям компании. В балансе отражается НП за все время деятельности компании.

НП представляет собой долю собственного капитала компании. Она может быть направлена по распоряжению собственников на цели, предусмотренные законами № 14-ФЗ и № 208-ФЗ.

Содержание страницы

- Что делать с нераспределенной прибылью

- От чего зависит размер нераспределенной прибыли

- Нераспределенная прибыль. Счет

- Расчет нераспределенной прибыли. Подробная формула

- Держи баланс. Рациональное направление средств НП

Нераспределенная прибыль (НП) – распространенное бухгалтерское понятие, с которым сталкиваются многие предприятия. Данный термин расшифровывается как средства, полученные за счет хозяйственной деятельности фирмы и имеющиеся в ее распоряжении после выплаты налоговых отчислений, дивидендов, штрафов и т.п. Проще говоря, всех обязательных платежей.

Альтернативное название нераспределённой прибыли – сохраненный профицит средств. В отдельных случаях используется понятие «коэффициент удержания прибыли».

Главное отличие нераспределенной прибыли от прибыли чистой в том, что она всегда рассчитывается не только за конкретный период, но и за общий срок существования предприятия. Тогда как чистая прибыль определяется лишь за отчетный период. Но по итогам года, что логично, оба показателя могут быть одинаковыми.

Нераспределенная прибыль (непокрытый убыток) в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Нераспределенная прибыль в балансе относится к пассивной части средств. По умолчанию считается, что ее необходимо распределять между собственниками и использовать для оптимизации бизнес-модели компании. До этого момента такую прибыль можно назвать не иначе, как долг компании по отношению к ее владельцам. Относится к долгосрочным источникам финансирования, поэтому целью финансовой стратегии компании должно быть ее обязательное накопление.

Что делать с нераспределенной прибылью

Существует несколько основных способов, куда направить НП. Среди них:

- выплаты дивидендов владельцам/акционерам;

- компенсация более ранних убытков;

- накопление средств резервного фонда;

- иные согласованные руководителями цели.

ВАЖНО! Насчёт последнего пункта стоит сделать небольшое уточнение. Под руководителями в данном случае подразумеваются не номинальные должностные лица, а собственники бизнеса. Как правило, такие вопросы они решают в ходе итоговой годовой встречи, на которой оформляется соответствующий протокол.

От чего зависит размер нераспределенной прибыли

В разные отчетные периоды показатель может отличаться. На него влияют такие моменты, как:

- сумма дивидендов, выплаченных собственникам компании;

- изменение чистой прибыли;

- увеличение либо снижение стоимости товарных активов;

- изменение накладных расходов;

- пересмотр налоговых ставок;

- изменение деловой стратегии фирмы.

На что может быть направлена нераспределенная прибыль прошлых лет?

Нераспределенная прибыль. Счет

Вся НП за минувшие годы суммируется на бухгалтерском счете 84, сальдовый кредитный остаток помешается в строке 1370 баланса. Эта же строка содержит величину непокрытого убытка (если таковой имеется), которая указывается в скобках. Под непокрытым убытком подразумевают разницу между расходами и доходами компании в течение года, согласно которой первый пункт превышает второй.

Счет содержит информацию о номинале и изменении суммы за отчетный год. В конце года сумма поступает в кредит счета 84, убыток же списывается в дебет. Главная задача этого счета – хранение информации о целевых предназначениях, для которых использовались средства.

Непокрытый убыток иногда называют дефицитной прибылью. Компенсировать убыток полностью или частично можно при помощи средств резервного капитала. В случае компенсации данные об изначальном убытке не заполняются (при частичной компенсации в скобках указывается лишь оставшаяся сумма убытка).

ВАЖНО! По желанию бухгалтерии для разграничения цифр за отчетный и прошлые года в балансе могут быть прописаны дополнительные строки – 1371 и 1372.

Расчет нераспределенной прибыли. Подробная формула

Итак, мы выяснили, что нераспределенная прибыль – это объем средств, оставшийся в распоряжении владельцев компании после всех налоговых и иных обязательных отчислений. Рассчитать этот показатель можно по формуле:

HПк = HПн + ЧП – Д

где:

- HПк – профицит средств на конец отчетного периода;

- HПн – тот же показатель на начало периода;

- ЧП – чистая прибыль с вычетом налога на прибыль;

- Д – распределенные за отчетный период дивиденды, исходя из НП периодов предыдущих.

Примечание: В качестве отчетного периода стандартно используется год.

Если за текущий период фирма получила чистый убыток вместо прибыли, формула приобретает несколько иной вид:

НПк = НПн – ЧУ – Д

где:

- HПк – профицит средств на конец отчетного периода;

- HПн – тот же показатель на начало периода;

- ЧУ – чистый убыток;

- Д – распределенные за отчетный период дивиденды, исходя из НП периодов предыдущих.

Остальные показатели аналогичны предыдущей формуле.

Вопрос: Вправе ли ООО осуществлять поощрительные выплаты работникам из нераспределенной прибыли и как это оформить, а также учитываются ли они при расчете средней заработной платы?

Посмотреть ответ

Держи баланс. Рациональное направление средств НП

Считается, что масштабирование бизнеса должно быть приоритетной целью при определении того, куда пойдет нераспределенная прибыль. Грамотное реинвестирование способно повысить общую доходность бизнеса и биржевую стоимость ее акций. Что, в свою очередь, станет основным преимуществом для инвесторов. Банальная выплата дивидендов хороша лишь в короткой перспективе, тогда как поступательное развитие создает потенциал для стабильного долгосрочного заработка. Если компания не будет расти, инвесторы не увидят этого потенциала и захотят повышения дивидендов уже сейчас, что нежелательно с финансовой точки зрения для самой компании.

С другой стороны, даже с учетом логичности вышесказанного, между дирекцией и управленческим отделом предприятия часто возникают дискуссии относительно того, куда направить нераспределенную прибыль.

Если менеджмент противостоит тому, чтобы выделять средства на выплату дивидендов, а хочет использовать их исключительно для реализации новых проектов, акционеры могут принять решение о продаже акций.

В результате биржевые котировки предприятия снизятся, равно как и ее рыночная капитализация.

Поэтому для финансового руководства важно придерживаться так называемой золотой середины, обеспечивая инвесторам ту доходность, на которую они рассчитывают, и параллельно с этим направляя средства на развитие компании.

Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса.

Вопрос: Как отразить в учете организации (участника ООО) увеличение номинальной стоимости ее доли в связи с увеличением уставного капитала ООО за счет имущества общества (средств нераспределенной прибыли)?

Посмотреть ответ

Что такое Нераспределенная прибыль?

Нераспределенная (RE) прибыль является важным понятием в бухгалтерском учете. Этот термин означает историческую прибыль, полученную компанией, за вычетом дивидендов, которые она выплатила в прошлом. Слово “нераспределенная” отражает тот факт, что эти доходы не были выплачены акционерам в качестве дивидендов, а были сохранены компанией. По этой причине нераспределенная прибыль уменьшается, когда компания либо теряет деньги, либо выплачивает дивиденды, и увеличивается, когда появляются новые прибыли.

Основные выводы

- Нераспределенная прибыль (НДП) – это сумма чистой прибыли, оставшаяся у компании после выплаты дивидендов акционерам.

- Решение об удержании прибыли или ее распределении между акционерами обычно принимается руководством компании.

- Компания, ориентированная на рост, может вообще не выплачивать дивиденды или выплачивать их в очень небольших размерах, поскольку она может предпочесть использовать нераспределенную прибыль для финансирования деятельности по расширению.

Формула и расчет нераспределенной прибыли

RE = BP + Чистый доход (или убыток) – C- S

где:

RE = Нераспределенная прибыль

BP = Нераспределенная прибыль начального периода

C = Денежные дивиденды

S = Дивиденды по акциям

О чем говорит нераспределенная прибыль

Всякий раз, когда компания получает дополнительный доход, часть долгосрочных акционеров может рассчитывать на некоторый регулярный доход в виде дивидендов в качестве вознаграждения за то, что они вложили свои деньги в компанию. Трейдеры, которые ищут краткосрочную прибыль, могут также предпочесть получение дивидендных выплат, которые предлагают мгновенную прибыль.

Дивиденды также являются предпочтительными, так как во многих юрисдикциях дивиденды разрешены в качестве дохода, не облагаемого налогом, в то время как прибыль от акций облагается налогами. С другой стороны, руководство компании может полагать, что они могут лучше использовать деньги, если они хранятся внутри компании. Точно так же могут быть акционеры, которые доверяют управленческому потенциалу и могут предпочесть позволить им удерживать прибыль в надежде на гораздо более высокую прибыль (даже с учетом налогов).

Ключевые моменты

- Нераспределенная прибыль (RE) – это сумма чистой прибыли, оставшаяся для бизнеса после выплаты дивидендов своим акционерам.

- Решение о сохранении прибыли или ее распределении между акционерами обычно остается за менеджментом компании.

- Компания, ориентированная на рост, может вообще не выплачивать дивиденды или платить очень небольшие суммы, поскольку она может предпочесть использовать нераспределенную прибыль для финансирования деятельности по расширению.

Использование нераспределенной прибыли

Следующие варианты широко охватывают все возможности использования излишков денег:

- Деньги дохода могут быть распределены (полностью или частично) между собственниками (акционерами) бизнеса в виде дивидендов .

- Его можно инвестировать в расширение существующих бизнес-операций, например, в увеличение производственных мощностей существующих продуктов или наем дополнительных торговых представителей.

- Его можно инвестировать в запуск нового продукта / варианта, например, производителя холодильников, занимающегося производством кондиционеров, или производителя шоколадного печенья, запускающего варианты со вкусом апельсина или ананаса.

- Деньги можно использовать для любого возможного слияния , поглощения или партнерства, которое приведет к улучшению деловых перспектив.

- Его также можно использовать для обратного выкупа акций .

- Прибыль может быть использована для погашения любой непогашенной ссуды (долга), которая может быть у бизнеса.

Первый вариант приводит к тому, что прибыль навсегда исчезает из бухгалтерских книг и счетов бизнеса, потому что выплата дивидендов необратима. Однако все другие варианты сохраняют прибыль для использования в рамках бизнеса, и такие инвестиции и деятельность по финансированию составляют нераспределенную прибыль (RE).

По определению нераспределенная прибыль – это совокупная чистая прибыль или прибыль компании после учета дивидендных выплат. Он также называется профицитом прибыли и представляет собой резервные деньги, которые доступны руководству компании для реинвестирования обратно в бизнес. Выраженный в процентах от общей прибыли, он также называется коэффициентом удержания и равен (1 – коэффициент выплаты дивидендов ).

Хотя последний вариант погашения долга также приводит к утечке денег, он по-прежнему оказывает влияние на бизнес-счета, например, сберегает будущие процентные платежи, что дает право на включение в нераспределенную прибыль.

Управление и нераспределенная прибыль

Решение о сохранении прибыли или ее распределении между акционерами обычно остается за менеджментом компании. Однако акционеры могут оспорить это большинством голосов, поскольку они являются настоящими владельцами компании.

Руководство и акционеры могут желать, чтобы компания удерживала прибыль по нескольким причинам. Будучи более информированным о рынке и бизнесе компании, руководство может иметь в виду проект с высокими темпами роста, который они могут рассматривать как кандидата на получение значительной прибыли в будущем. В долгосрочной перспективе такие инициативы могут привести к увеличению прибыли для акционеров компании, а не к выплате дивидендов. Как менеджмент, так и акционеры предпочитают погашение долга с высокой процентной ставкой вместо выплаты дивидендов.

Чаще всего руководство компании придерживается взвешенного подхода. Он включает в себя выплату номинальной суммы дивидендов и удержание значительной части прибыли, что обеспечивает беспроигрышный вариант.

Дивиденды и нераспределенная прибыль

Дивиденды могут быть распределены в денежной или акционной форме. Обе формы распределения уменьшают нераспределенную прибыль. Выплата дивидендов наличными приводит к оттоку денежных средств и отражается в бухгалтерских книгах и счетах как чистое уменьшение. Когда компания теряет право собственности на свои ликвидные активы в виде денежных дивидендов, она снижает стоимость активов компании в балансе, тем самым влияя на доход от капитала.

С другой стороны, хотя дивиденды по акциям не приводят к оттоку денежных средств, выплаты по акциям переводят часть нераспределенной прибыли в обыкновенные акции. Например, если компания выплачивает одну акцию в качестве дивиденда за каждую акцию, принадлежащую инвесторам, цена за акцию снизится до половины, потому что количество акций существенно удвоится. Поскольку компания не создала никакой реальной стоимости, просто объявив дивиденды по акциям, рыночная цена за акцию корректируется в соответствии с пропорцией дивидендов по акциям.

Хотя увеличение количества акций может не повлиять на баланс компании, поскольку рыночная цена автоматически корректируется, оно снижает оценку стоимости одной акции, что отражается в счетах движения капитала, тем самым влияя на RE.

Компания, ориентированная на рост, может вообще не выплачивать дивиденды или платить очень небольшие суммы, поскольку она может предпочесть использовать нераспределенную прибыль для финансирования таких мероприятий, как исследования и разработки, маркетинг, требования к оборотному капиталу, капитальные затраты и приобретения, чтобы добиться дополнительного роста. . Такие компании имеют высокие показатели ВЭ на протяжении многих лет. У созревающей компании может не быть много вариантов или проектов с высокой доходностью для использования излишков денежных средств, и она может предпочесть выплату дивидендов. У таких компаний низкий RE.

Нераспределенная прибыль и доход

Как выручка, так и нераспределенная прибыль важны для оценки финансового состояния компании, но они подчеркивают различные аспекты финансовой картины. Выручка находится в верхней части отчета о прибылях и убытках и часто упоминается как число верхней строки при описании финансовых показателей компании. Поскольку выручка – это общий доход, полученный компанией, это доход, полученный до операционных расходов, и накладные расходы вычитаются. В некоторых отраслях выручка называется валовой выручкой, поскольку валовая сумма приводится без вычетов.

Нераспределенная прибыль – это часть прибыли компании, которая удерживается или удерживается и сохраняется для будущего использования. Нераспределенная прибыль может быть использована для финансирования расширения или выплаты дивидендов акционерам позднее. Нераспределенная прибыль связана с чистой (а не валовой) прибылью, поскольку это сумма чистой прибыли, сэкономленная компанией с течением времени.

Ограничения нераспределенной прибыли

Как аналитик, абсолютный показатель нераспределенной прибыли в течение определенного квартала или года может не дать какой-либо значимой информации, а его наблюдение за период времени (например, за пять лет) может указывать только на тенденцию относительно того, сколько денег удерживает компания. . Как инвестор, можно сделать вывод о гораздо большем, например о том, какую прибыль принесла нераспределенная прибыль и были ли они лучше любых альтернативных инвестиций.

Сохраненная прибыль до рыночной стоимости

Чтобы оценить, насколько успешно компания использовала нераспределенные деньги, нужно взглянуть на ключевой фактор, называемый «нераспределенная прибыль по отношению к рыночной стоимости». Он рассчитывается за период времени (обычно за пару лет) и оценивает изменение цены акций по сравнению с чистой прибылью, удерживаемой компанией.

Например, за четырехлетний период с сентября 2013 года по сентябрь 2017 года цена акций Apple выросла с 58,14 доллара до 160,36 доллара за акцию.1 За тот же пятилетний период общая прибыль на акцию составила 38,87 долларов США, а общая сумма дивидендов, выплаченных компанией, составила 10 долларов США на акцию.2 Эти цифры получены путем суммирования прибыли на акцию и дивидендов на акцию за каждый из пяти лет. Эти цифры доступны в разделе «Ключевые показатели» отчетов компании.

Как доступно на портале Morningstar , у Apple были следующие цифры EPS и дивидендов за указанный период времени, и их суммирование дает вышеуказанные значения для общей EPS и общих дивидендов:

Разница между общей прибылью на акцию и общими дивидендами дает чистую прибыль, удерживаемую компанией: 38,87 долларов – 10 долларов = 28,87 долларов. То есть за пятилетний период компания сохранила прибыль в размере 28,87 долларов на акцию. За тот же период цена его акций выросла на (154,12 – 95,30 доллара = 58,82 доллара) за акцию. Разделение этого повышения цены на акцию на чистую нераспределенную прибыль на акцию дает коэффициент (58,82 доллара / 28,87 доллара = 2,037), который указывает на то, что на каждый доллар нераспределенной прибыли компании удалось создать рыночную стоимость на 2,037 доллара.

Если бы компания не сохранила эти деньги и вместо этого взяла бы процентную ссуду, полученная стоимость была бы меньше из-за исходящей выплаты процентов. RE предлагает свободный капитал для финансирования проектов, позволяющих эффективно создавать стоимость прибыльными компаниями.

Аналогичный расчет для другой акции, Walmart Inc. ( зрелой компании выросла с 58,61 доллара до 105,88 доллара, а нераспределенная чистая прибыль составила 12,36 доллара на акцию.3 Изменение рыночной стоимости по отношению к нераспределенной прибыли составляет (105,88–58,61 долл. США) / 12,36 долл. США = 3,824, что означает, что Walmart произвел более чем в три раза больше рыночной стоимости на каждый доллар нераспределенной прибыли.

Созданная ценность

Тем не менее, читатели должны отметить, что приведенные выше расчеты указывают на ценность, созданную в отношении использования только нераспределенной прибыли, и не указывают на общую стоимость, созданную компанией. Возможно, что в целом акции Apple могли принести больше прибыли, чем акции Walmart в течение периода исследования, потому что Apple, возможно, дополнительно сделала отдельные (не относящиеся к RE) крупномасштабные инвестиции, что привело к увеличению общей прибыли. С другой стороны, Walmart может иметь более высокое соотношение нераспределенной прибыли к фактору рыночной стоимости, но, возможно, он испытывал трудности в целом, что приводило к сравнительно более низкой общей прибыли.

Пример нераспределенной прибыли

Вот пример нераспределенной прибыли:

Допустим, в первый год работы компании ABC Inc. чистая прибыль составила $500 000. Совет директоров компании решил оставить $100 000 из этой прибыли для реинвестирования в деятельность компании, а оставшиеся $400 000 направить акционерам в качестве дивидендов.

Во второй год чистая прибыль ABC Inc. составила $700 000, но совет директоров решил оставить всю прибыль, доведя общую сумму нераспределенной прибыли до $800 000. Нераспределенная прибыль добавляется к балансу компании как форма капитала, и она может быть использована для финансирования будущего расширения, погашения долга или выплаты дивидендов в будущем.

С помощью этого дополнительного капитала ABC Inc. может расширить свою деятельность, инвестировать в исследования и разработки или приобрести новое оборудование для повышения производительности. Удерживая прибыль, а не распределяя ее в виде дивидендов, компания может укрепить свое финансовое положение и улучшить долгосрочные перспективы роста и прибыльности.

Добавить в «Нужное»

Нераспределенная прибыль: проводки

Сопоставляя доходы и расходы за отчетный период, организация исчисляет свой финансовый результат. Он может быть как положительным, когда доходы превышают расходы, так и отрицательным, когда доходы меньше расходов. В первом случае речь идет о прибыли, а во втором – об убытке. А что такое нераспределенная прибыль и как ведется ее учет, расскажем в нашей консультации.

Синтетический и аналитический учет нераспределенной прибыли

Нераспределенная прибыль в целях бухгалтерского учета – это итоговый положительный финансовый результат организации, выявленный в конце года путем сопоставления всех ее доходов, расходов, прибылей и убытков, возникших в течение года. При этом нераспределенной прибылью считается и прибыль прошлых лет, не использованная организацией на выплату доходов, покрытие убытков и иные цели.

Для учета нераспределенной прибыли используется счет 84 «Нераспределенная прибыль (непокрытый убыток)» (Приказ Минфина от 31.10.2000 № 94н). На этом же счете учитываются и суммы непокрытого убытка организации.

Сумма чистой прибыли отчетного года списывается 31 декабря заключительными оборотами в кредит счета 84 в корреспонденции со счетом 99 «Прибыли и убытки»:

Дебет счета 99 – Кредит счета 84

Аналитический учет на счете 84 должен вестись по направлениям использования средств.

Использование нераспределенной прибыли: проводки

Нераспределенная прибыли организации отчетного года и прошлых лет может быть использована на выплату доходов участникам, покрытие убытков, увеличение уставного или формирование резервного капитала и иные цели.

Приведем основные бухгалтерские проводки по использованию нераспределенной прибыли:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Прибыль направлена на выплату доходов участникам | 84 | 75 «Расчеты с учредителями», субсчет «Расчеты по выплате доходов» |

| Начислены дивиденды участникам, являющимся работниками организации | 84 | 70 «Расчеты с персоналом по оплате труда» |

| Произведены отчисления в резервный фонд | 84 | 82 «Резервный капитал» |

| Прибыль направлена на увеличение уставного капитала | 84 | 80 «Уставный капитал» |

![]() Форум для бухгалтера:

Форум для бухгалтера:

Учет нераспределенной прибыли на счете 84 (проводки)

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Следствием коммерческой деятельности компании может стать или прибыль (если доходы превышают расходы), или убыток (в обратной ситуации). Для отражения и накопления данных о финрезультате в бухучете принято использовать счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Указанный счет содержит сведения о чистой итоговой сумме, накопленной фирмой на конец соответствующего отчетного периода. Иначе говоря, на счете 84 отражается не только чистая прибыль (ЧП), образовавшаяся в текущем периоде, но вместе с ней и нераспределенная прибыль прошлых лет (НП) или непокрытый убыток (НУ).

ВНИМАНИЕ! ЧП за прошедший год показывается по строке 2400 отчета о финансовых результатах (далее — отчет). Сальдо НП или НУ за вычетом дивидендов можно увидеть в строке 1370 баланса.

В путеводителепо налогам от КонсультантПлюс вы найдете пошаговую инструкцию заполнения строки 1370 бухгалтерского баланса. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как рассчитывается ЧП компании, см. в статье «Как рассчитать чистую прибыль (формула расчета)?» .

Размер НП за прошлые годы указывается кредитовым оборотом счета 84. В обстоятельствах, когда компания в текущем году получила НУ, компания компенсирует его за счет нераспределенной прибыли, оставшейся с прошлых лет. Если компания не имела НП или НУ в предыдущие годы, финансовый результат, указываемый в строке 1370 баланса (с учетом выплаты дивидендов), будет равен ЧП из отчета.

О нюансах отражения в балансе нераспределенной прибыли читайте в материале «Нераспределенная прибыль в балансе (нюансы)» .

Нераспределенная прибыль: проводки

Операции, проводимые по счету 84 и необходимые для учета нераспределенной прибыли, непокрытого убытка, совершаются по итогам года. НП отражается кредитовым оборотом, а НУ — дебетовым. В обоих случаях — по счету 84 в корреспонденции со счетом 99. На последнем, кстати, финансовый результат выводится на протяжении всего года.

В связи с этим напомним, что бухгалтер должен по окончании каждого месяца выполнить закрывающие проводки следующего содержания:

Распределение и использование прибыли предприятия

Прибыль представляет собой разницу между доходами и расходами предприятия. То есть прибыль – это те средства, которые остались после оплаты всех задолженностей. Именно за счет данных средств выполняется финансирование программ по развитию, внутрихозяйственных нужд, формирование бюджета.

Особенности распределения прибыли

Принципиально важно правильно распределять прибыль. Делать это нужно так, чтобы эффективность деятельности предприятия увеличивалась, а не уменьшалась. Рассмотрим основные принципы распределения средств:

- Прибыль компании направляется на нужды предприятия, а также выплачивается в бюджет государства. То есть с этих денег оплачивается налог.

- Налог с прибыли оплачивается по ставке, которая задана законодательно. Она не может измениться.

- Большая часть прибыли должна быть направлена в бюджет предприятия для накопления. Остальная часть идет на различные траты компании.

- Предполагаемые траты должны быть согласованны с большинством участников ООО.

Предприятие должно оплатить налоги и различные взносы, после чего государство не может вмешиваться в решения по распределению денег.

Рассмотрим, в какие именно фонды идут деньги:

- Фонд накопления. В этом фонде аккумулируются средства для обеспечения стабильной работы компании и ее независимости от кредиторов. Если у предприятия есть свободные собственные средства, оно не подвержено банкротству. К примеру, если компания в одном месяце получила совсем небольшой доход, а потому не может оплатить имеющуюся задолженность, средства на погашение долга берутся из фонда. За счет его также финансируются научно-исследовательские работы, выпуск акций, подготовка кадров, приобретается новое имущество.

- Фонд потребления. Средства из этого фонда идут на социальные нужды. К примеру, это может быть выплата премий, финансирование путевок, покупка медикаментов для сотрудников, различные надбавки.

- Резервный фонд. Резервы нужны для снижения рисков предприятия при проведении различных сделок. Они потребуются на случай непредвиденных ситуаций. То есть если компания получит небольшую прибыль в одном периоде, расходы могут быть покрыты из резервного фонда.

Часть средств, как правило, остается нераспределенной. Эти деньги направляются в уставной капитал компании.

Конкретные направления расходования

Можно выделить два направления, на которые идет чистая прибыль:

- Накопление резервов предприятия. Увеличение объема имущества.

- Потребление. Трата средств на определенные нужды.

Рассмотрим примеры траты чистой прибыли:

- Приобретение новой техники.

- Ремонт уже имеющегося оборудования.

- Увеличение оборотных средств предприятия, которые «съедаются» инфляцией.

- Выплата кредитов, задолженностей. Выплата процентов по долгу.

- Мероприятия, направленные на защиту окружающей среды от загрязнений.

- Выплата премий.

- Организация благотворительных мероприятий.

- Начисление мотивирующих надбавок сотрудникам.

- Оплата задолженностей перед кредиторами, банками.

- Выплата налогов.

- Оплата различных санкций.

- Переподготовка сотрудников.

Почти все эти расходы обязательными не являются. Траты происходят по волеизъявлению руководства предприятия. Сначала деньги направляются на приоритетные цели. К примеру, у предприятия есть в наличии только морально устаревшее оборудование. Следовательно, в первую очередь средства следует направить на обновление техники.

Бухгалтерский учет распределенной прибыли

Из полученный прибыли вычитаются траты на налоги. Налогооблагаемая база определяется исходя из информации, изложенной в строке 1 «Расчет налога от реальной прибыли». При вычете налога будут использованы следующие проводки:

- Дебет счета 99 – фиксируется размер прибыли.

- Кредит счета 68 «Расчеты по налогообложению».

В компанию могут поступить чрезвычайные доходы. К примеру, они появляются при выплате возмещений страховыми компаниями. В данном случае применяются следующие проводки:

- Кредит счета 99 «Прибыль».

- Дебет счета 76-1 «Расчеты по страхованию».

Рассмотрим все проводки, используемые при распределении средств:

- ДТ84 КТ70, 75 – перевод дивидендов владельцам компании.

- ДТ84 КТ82 – формирование резервного фонда.

- ДТ84 КТ80 – увеличение уставного капитала.

- ДТ84 КТ51, 52, 55 – финансирование мероприятий, которые напрямую не связаны с деятельностью предприятия (к примеру, благотворительные концерты).

- ДТ84 КТ01 – фиксация оценки основных средств.

- Внутренние пометки по счету 84 «Нераспределенная прибыль» – направление нераспределенных средств на финансирование развития предприятия, покрытие долгов прошлых лет.

- КТ84 – фиксация остатка нераспределенных средств, которые включены в уставной капитал.

Каждая проводка должна подтверждаться первичными документами. По каждой строке отражается определенная сумма.

Различные спорные вопросы

При распределении средств может возникать ряд спорных моментов:

- Появились новые участники ООО. Как делать выплаты, если прямо перед распределением средств появились новые участники? Они должны получить средства в стандартном порядке. То есть в соответствии с размером доли. Порядок разделения средств установлен Уставом ООО.

- Увеличение объема капитала. Увеличение УК актуально в том случае, если требуется повысить привлекательность компании перед инвесторами и другими внешними лицами. Заданный размер капитала нужен для занятия определенной деятельностью. Увеличить его можно за счет прибыли. Однако перед направлением средств в УК нужно обязательно оплатить налоги, различные сборы, штрафы. Решение об изменении капитала принимается на собрании участников.

- Отмена решения, принятого на собрании. Вопросы направления денег решаются на общем собрании. Принято будет то решение, которое поддержано большинством участников. Однако оно может быть пересмотрено на внеочередном собрании. Если потребуется пересмотреть принятое решение, нужно обратиться в судебный орган. Исковое заявление подается теми участниками, права которых нарушены.

При возникновении спорных моментов следует ориентироваться на внешние и внутренние источники права. То есть это законодательство, а также нормативные акты компании.

В каких случаях запрещено распределять прибыль?

Прибыль распределяется в соответствии с решением, принятым на собрании ООО. Однако в некоторых случаях прибыль по собственному усмотрению расходоваться не может. Рассмотрим эти случаи:

- Уставной капитал не оплачен полностью.

- Участнику, который выходит из ООО, не перечислены средства в размере его доли.

- Имеются признаки банкротства. Актуально это даже в том случае, если процедура банкротства в отношении предприятия не проводится.

- Если деньги будут истрачены, у предприятия обнаружатся признаки банкротства.

- Размер чистых активов (то есть средств, оставшихся после оплаты всех налогов и прочих обязательных платежей) не должен быть меньше 10 000 рублей. Это минимальный предел, оговоренный в законе.

ВНИМАНИЕ! Следить за соблюдением всех этих правил обязан генеральный директор. В случае нарушений ответственность ляжет именно на него.

Чистая прибыль подлежащая распределению

Дата публикации 30.01.2020

В соответствии с п. 2 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ распределение прибыли производится пропорционально долям. Однако распределять прибыль можно иначе, если это предусмотрено Уставом.

Такое положение в Уставе должно быть принято единогласно (абз. 2 п. 2 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ).

Чистая прибыль распределяется на основании соответствующего решения общего собрания участников или единственного участника.

О том, может ли учредитель забрать деньги из кассы в счет распределения прибыли, см. статью-рекомендацию.

Принятие решения о распределении прибыли

Исключительное право принимать решение о распределении прибыли общества принадлежит общему собранию участников или единственному участнику ООО. Соответствующее решение может приниматься ежеквартально, раз в полгода или раз в год (п. 1 ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ).

Такое распределение – не обязанность, а право общества. То есть общее собрание может и вовсе не принимать решение о распределении прибыли. И если оно не было принято, участник не сможет получить причитающуюся ему часть даже через суд. Если же решение принято, но прибыль фактически не выплачена, то участник может взыскать причитающуюся ему денежную сумму или имущество ООО, за исключением случаев, когда решение принято при наличии обстоятельств, ограничивающих возможность его принятия в соответствии со ст. 28 Федерального закона от 08.02.1998 № 14-ФЗ (п. 15 постановления Пленума ВС РФ № 90, Пленума ВАС РФ № 14 от 09.12.1999).

Отметим, что решение о распределении прибыли отменить нельзя. Это обусловлено тем, что нормы Федерального закона от 08.02.1998 № 14-ФЗ не предусматривают такой возможности.

Для принятия решения по итогам года проводится очередное общее собрание участников, для распределения прибыли по итогам квартала и полугодия – внеочередное (ст.ст. 34, 35 Федерального закона от 08.02.1998 № 14-ФЗ).

Отметим, что если в обществе всего один участник проводить какие-либо собрания не нужно (ст. 39 Федерального закона от 08.02.1998 № 14-ФЗ). Для распределения прибыли по итогам квартала или полугодия также достаточно решения единственного участника.

Подробнее о том, можно ли принять решение о распределении прибыли прошлых лет, см. статью-рекомендацию.

Оформление решения о распределении прибыли

Решение о распределении прибыли, принятое участниками, оформляется протоколом общего собрания.

Как правило, в протоколе указывают:

- место, дату и время проведения общего собрания;

- фамилии председателя и секретаря собрания;

- фамилии участников общества, принимающих участие в собрании, и их доли в уставном капитале;

- повестку дня;

- решения, принятые на собрании;

- размер чистой прибыли и период, за который она образовалась.

ГК РФ требует, чтобы состав участников общего собрания ООО и принятые этим собранием решения были нотариально заверены. Однако уставом ООО или решением общего собрания участников (принятым единогласно) может быть установлен иной способ заверения. Так, нотариальное заверение может заменить, например, подписание протокола всеми участниками ООО (или частью участников) (пп. 3 п. 3 ст. 67.1 ГК РФ).

Заметим, для нотариального заверения решения присутствие нотариуса непосредственно на заседании общего собрания не является обязательным. Нотариус может засвидетельствовать подписи участников собрания на протоколе после его оформления.

Если участнику выплачивается только часть чистой прибыли – ее размер и цели, на которые будет направлена оставшаяся часть прибыли;

- срок, место и форму выплаты дивидендов (перечисление на банковский счет, выплата наличными, передача имущества).

Общего собрания участников Общества с ограниченной

ответственностью «Альфа» по итогам 20хх года

Председатель собрания: ФИО

Секретарь собрания: ФИО

Кворум для принятия решения имеется.

1. Утверждение годового отчета за 20хх год ООО «Альфа».

2. Выплата дивидендов Участникам ООО «Альфа».

Генерального директора ООО «Альфа» (ФИО), который доложил итоги хозяйственной деятельности за 20хх год и предложил:

1. Утвердить годовую отчетность за 20хх год ООО «Альфа».

2. Направить накопленную чистую прибыль ООО «Альфа» в размере (сумма цифрами и прописью) на выплату дивидендов участникам ООО «Альфа» соразмерно вкладам.

По первому вопросу:

«За»

Участник % в уставном капитале;

«Против»

Участник % в уставном капитале;

«Воздержались»

Участник % в уставном капитале

По второму вопросу:

«За»

Участник % в уставном капитале;

«Против»

Участник % в уставном капитале;

«Воздержались»

Участник % в уставном капитале

1. Утвердить годовой отчет ООО «Альфа» за 20хх год

2. Направить накопленную чистую прибыль ООО «Альфа» в размере (сумма цифрами и прописью) на выплату дивидендов участникам ООО «Альфа» соразмерно вкладам.

Решение принято единогласно.

В решении единственного участника надо указывать:

- полное наименование общества;

- дату и место принятия решения;

- номер решения (данный реквизит необязателен);

- Ф.И.О. единственного участника, его паспортные данные и адрес;

- размер чистой прибыли и период, за который она образовалась;

Если участнику выплачивается только часть чистой прибыли – ее размер и цели, на которые будет направлена оставшаяся часть прибыли;

- срок, место и форму выплаты дивидендов (перечисление на банковский счет, выплата наличными, передача имущества).

В решении проставляется подпись единственного участника и дается ее расшифровка. Оттиск печати ООО не требуется.

Общества с ограниченной ответственностью «Альфа»

по итогам 20хх года

Я (ФИО, паспортные данные, место жительства), являясь единственным участником Общества с ограниченной ответственностью «Альфа» (далее – Общество), владеющим долей в размере (сумма), что составляет 100 процентов уставного капитала,

1. Распределить прибыль Общества по итогам 20хх года в размере (сумма цифрами и прописью) следующим образом: направить (сумма) на выплату дивидендов.

2. Определить сроки выплаты дивидендов: дивиденды подлежат выплате не позднее (дата)»

(Можно указать, что часть дивидендов выплачивается в течение одного срока, а часть – в течение другого).

Общества с ограниченной

Ограничения на принятие решения о распределении чистой прибыли ООО

Решение о распределении прибыли нельзя принимать:

- до полной оплаты всего уставного капитала ООО;

- если ООО отвечает признакам несостоятельности (банкротства) или такие признаки появятся у него в связи с принятием решения о распределении прибыли.

К этим признакам относится (ст. 3, ст. 6 Федерального закона от 26.10.2002 № 127-ФЗ):

1) неспособность общества удовлетворить требования кредиторов и (или) исполнить обязанность по уплате обязательных платежей в течение трех месяцев с момента наступления даты их исполнения;

2) наличие задолженности не менее 300 тыс. руб.;

3) имеется вступившее в силу решение арбитражного или третейского суда, подтверждающее требование должника.

Данные признаки являются самостоятельными, то есть достаточно наличия хотя бы одного из них;

- если стоимость чистых активов общества меньше суммы его уставного капитала и резервного фонда или станет меньше нее после принятия решения о распределении прибыли;

- в иных случаях, предусмотренных федеральными законами.

Например, если кредитная организация получила требование Банка России об осуществлении мер по ее финансовому оздоровлению (п. 8 ст. 189.20 Федерального закона от 26.10.2002 № 127-ФЗ); - до выплаты действительной стоимости доли или части доли участника:

- при обращении взыскания на его долю (часть доли) по его долгам (абз. 1 п. 2 ст. 25 Федерального закона от 08.02.1998 № 14-ФЗ);

- если участник решил продать свою долю, но Уставом установлен запрет на ее отчуждение третьим лицам, а остальные участники ООО отказались ее приобрести (абз. 1 п. 2 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ);

- если участник решил продать свою долю, но не получил согласие на продажу, которое в соответствии с Уставом должны дать остальные участники (абз. 1 п. 2 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ);

- если участник, проголосовавший против или вовсе не голосовавший по вопросу совершения обществом крупной сделки или увеличения уставного капитала, обратился к ООО с требованием приобрести его долю (абз. 2 п. 2 ст. 23 Федерального закона от 08.02.1998 № 14-ФЗ).

Если решение все-таки было принято при наличии указанных обстоятельств, то оно не имеет юридической силы, а участники обязаны вернуть выплаченную им распределенную прибыль (ст. 167 ГК РФ). Кроме того, общество не обязано выплачивать прибыль даже в случае принятия решения о распределении. Такая обязанность не может быть возложена на ООО и в судебном порядке (пп. «в» п. 15 постановления Пленума ВС РФ № 90, постановление Пленума ВАС РФ № 14 от 09.12.1999).

источники:

http://assistentus.ru/buhuchet/raspredelenie-pribyli/

http://its.1c.ru/db/content/bizlegsup/src/2100100_%D1%82_%D1%80%D0%B5%D1%88%D0%B5%D0%BD%D0%B8%D0%B5.htm

Рассказываем, как правильно сформировать и использовать нераспределенную прибыль для общества с ограниченной ответственностью. Рассматриваем распространенные варианты с точки зрения пользы для бизнеса, правомерности и налогообложения. Затрагиваем вопросы распределения прибыли при ликвидации предприятия.

Нераспределенная прибыль — это доход после уплаты налогов, который участники общества должны распределить на какие-либо цели. Например, погашение убытков прошлых лет, создание резервного фонда или вывод данных средств из оборота.

Описанная прибыль аккумулируется на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и под этим понятием могут подразумевать не только доход, но и убыток компании. В этой статье мы рассмотрим именно вариант с прибылью.

Нераспределенная прибыль — это фактически чистая прибыль организации, но в годовой отчетности они будут равны, только если в течение года не было распределения прибыли собственниками и у компании нет отложенных налоговых обязательств. Плюс нераспределенная прибыль считается не только за год, но и за все время работы ООО.

Прибыль по итогам года

Результат деятельности компании за год отражается на активно-пассивном счете 90 «Продажи». Итоговое сальдо переносится на счет 99 «Прибыли и убытки».

Проводка: Дт 90 Кт 99 — в случае прибыли / Дт 99 Кт 90 — в случае убытка.

Все основные операции ООО должны проходить по счету 91 «Прочие доходы и расходы». Итог также переносится на счет 99.

Проводка: Дт 91 Кт 99 — в случае прибыли / Дт 99 Кт 91 — в случае убытка.

Таким же образом на счет 99 переносятся доходы и расходы, проходящие по другим счетам, например, это могут быть показатели со счетов 76 «Чрезвычайные доходы и расходы» и «Материалы», потом вычитается налог на прибыль (проводка Дт 99 Кт 68). Последней проводкой года итоговое сальдо (прибыль или убыток) со счета 99 списывается на счет 84 «Нераспределенная прибыль».

Проводка: Дт 99 Кт 84 — в случае прибыли / Дт 84 Кт 99 — в случае убытка.

Прибыль прошлых лет

По умолчанию нераспределенная прибыль прошлых лет также аккумулируется на счете 84 (копится там с открытия предприятия). Накопительный учет удобен тем, что при нем убыток автоматически покрывается прибылью прошлых лет, но с ростом бизнеса собственникам может потребоваться больше наглядности. Тогда можно использовать погодовой: открыть субсчета и добавить строки в баланс. Субсчета могут быть разными, в зависимости от потребностей.

При этом прибыль прошлых лет в любом случае учитывается при расчете итогов за текущий год, и если в расчетах за прошлые годы были ошибки, их учитывают в итоге за отчетный год.

Как ее потратить

По закону об ООО ( 08.02.1998 N 14-ФЗ (ред. от 31.07.2020) «Об обществах с ограниченной ответственностью») решать, как распределить прибыль, могут только владельцы компании на общем собрании.

Собрание по итогам года проводят в период с 1 марта до 30 апреля (совещания по распределению прибыли прошлых лет можно провести и в другое время). По итогам встречи оформляется протокол.

Чаще всего прибыль распределяется по следующим статьям:

- распространение между участниками;

- пополнение или создание резервного фонда;

- увеличение уставного капитала;

- погашение убытков прошлых лет;

- приобретение новых основных средств.

Распределение между участниками

Самый популярный вариант. Главное условие, которое должно быть соблюдено, чтобы на момент распределения стоимость чистых активов общества была не меньше его уставного капитала и резервного фонда (ст. 29 Закона об ООО).

Выплаты владельцам компании облагаются НДФЛ, если участники — физлица, и налогом на прибыль, если участники — юрлица. Прибыль им можно выплачивать деньгами или имуществом (в законе об ООО на это запрета нет).

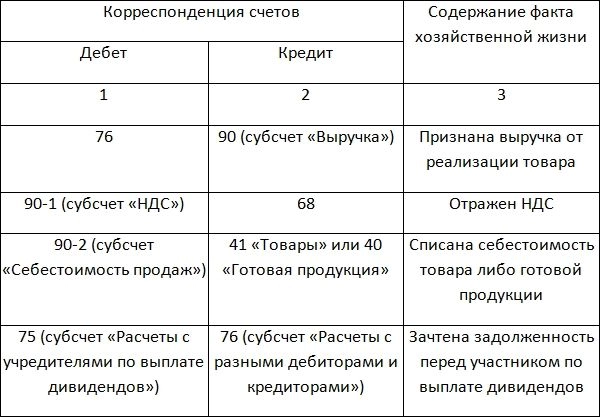

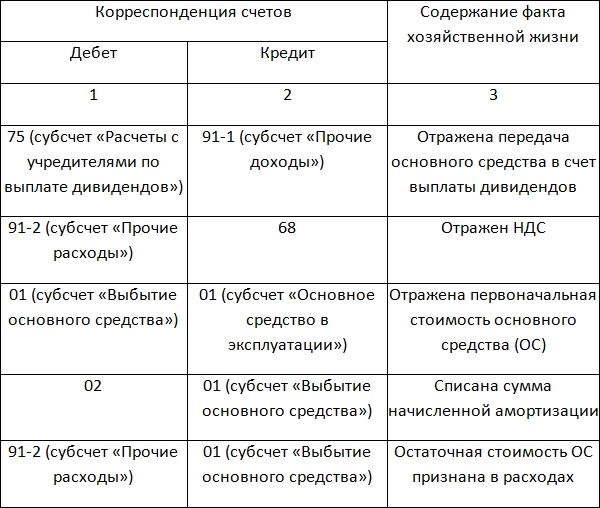

Если недостаточно денежных средств, то порой это идет вам на руку: не нужно предварительно реализовывать имущество и платить НДС с реализации. И в судебной практике были случаи, когда передача имущества в качестве дивидендов действительно не признавалась реализацией (например, Постановление ФАС Уральского округа от 23.05.2011 по делу N А07-14871/2010). Но, согласно более позднему «Письму ФНС России от 15.05.2014 N ГД-4-3/9367», выплата дивидендов имуществом реализацией все-таки считается и, соответственно, облагается НДС.

Выбирая такой способ и не включая стоимость передаваемого имущества в базу по НДС, компания должна понимать, что действует на свой страх и риск. Провести следующим образом:

дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 75 «Расчеты с учредителями».

Какие варианты можно рассмотреть:

- Если выплачивается деньгами.

При безналичном расчете: Дебет 75 «Расчеты с учредителями» — Кредит 51 «Расчетные счета». Наличными: Дебет 75 «Расчеты с учредителями» — Кредит 50 «Касса»

- Если товарами или готовой продукцией.

- Если основными средствами.

Резервный фонд

Резервный фонд — это финансовая «подушка безопасности» компании. Из него выплачивают долги, покрывают убытки, выкупают доли у участников и облигации у инвесторов, совершают сделки.

ООО не обязано его иметь, но может при необходимости создать. Размер фонда и ежегодных отчислений в него, их порядок и процедура использования средств фонда прописываются в уставе. После внесения изменений в устав их нужно зарегистрировать в ЕГРЮЛ (п. 4 ст. 12 Закона об «ООО»).

В балансе резервный фонд отражается в разделе III «Капитал и резервы» по стр. 1360, то есть при его создании часть прибыли переходит на другую статью капитала. Это улучшает структуру баланса, потому что собственники не смогут вывести эти средства из оборота предприятия. И никакими налогами такая операция не облагается. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 82 «Резервный капитал».

Увеличение уставного капитала

С развитием компании размер уставного капитала может перестать отвечать требованиям бизнеса, например, он может оказаться недостаточным для привлечения инвестиций. Если у общества достаточно прибыли, которую собственники готовы на это потратить, можно ее использовать, не прибегая к дополнительным вкладам участников и привлечению новых людей в организацию.

При увеличении УК ООО за счет имущества, номинальная стоимость долей всех участников возрастает пропорционально (п. 3 ст. 19 Закона об «ООО»).

При этом участники фактически не получают имущества, поэтому прибыли, которая облагается НДФЛ, возникать не должно. Например, в судебной практике были случаи, когда рост номинальной стоимости доли в ООО действительно не признавался доходом, пока участник не реализовывал свое имущественного право. Но, согласно Письму Минфина РФ от 22.05.2017 N 03-04-06/31351, основанному на ст. 217 НК РФ, если номинальная стоимость увеличивается за счет нераспределенной прибыли, а не за счет переоценки, это считается прибылью и должно облагаться НДФЛ.

Если организация решает следовать указаниям Минфина РФ, то для каждого участника она должна рассчитать сумму налога, удержать ее из доходов при их фактической выплате и перечислить в бюджет (п. 1, 2, 4 ст. 226 НК РФ). Но в таком случае ООО не выплачивает участнику денежных средств в текущем году, поэтому удержать НДФЛ невозможно. Тогда, согласно п. 5 той же статьи, нужно в письменной форме сообщить участнику ООО и в налоговую по месту учета о невозможности удержать налог, при этом указать сумму самого налога и сумму дохода, с которого он не удержан. Сделать это компания обязана до 1 марта года, идущего за тем годом, в котором возникли такие обстоятельства.

При увеличении уставного капитала, как и при создании резервного фонда, изменения также нужно внести в устав и зарегистрировать. И только после этого создавать запись в бухучете. Провести следующим образом: дебет 84 «Нераспределенная прибыль (непокрытый убыток)» — кредит 80 «Уставный капитал».

Другие варианты

Инструкция по применению плана счетов ограничивает возможности распределения прибыли со счета 84, поэтому, если собственники решили ее использовать на приобретение имущества, выплату премий сотрудникам или социальные расходы, то профинансировать такие расходы из прибыли можно, но распределять ее на них в бухучете неправильно. Вместо этого прибыль нужно оставить на балансе, а расходы отражать по соответствующим счетам. Они будут уменьшать прибыль текущего периода и, соответственно, в будущем и нераспределенную прибыль по итогам года.

Если участники общества решили покрыть прибылью убытки прошлых лет, и в организации ведется накопительный учет прибыли, то это произойдет автоматически. Если ведется погодовой учет с субсчетами к счету 84, то нужно перевести прибыль с одного субсчета на другой, например: «Дебет 84 субсчет „Нераспределенная прибыль отчетного года“ — Кредит 84 субсчет „Непокрытый убыток прошлых лет“ — направлена чистая прибыль на погашение убытков прошлых лет».

Куда направить прибыль при ликвидации ООО

Когда компания закрывается, ее прибылью считаются все денежные средства, отраженные в ликвидационном балансе.

Сначала из прибыли нужно заплатить зарплату и выходные пособия сотрудникам, произвести обязательные отчисления в бюджет, погасить долги перед остальными кредиторами (обычно контрагентами). Та часть прибыли, которая останется после всех этих выплат, будет считаться нераспределенной и должна распределяться в следующем порядке (п. 1 ст. 58 Закона об ООО):

- учредителям выплачиваются средства, которые были ранее распределены;

- между участниками, согласно размеру их долей в уставном капитале.

Если денег не осталось, нераспределенная прибыль выплачивается участникам общества в виде имущества (п. 1 ст. 8 Закона об ООО и ст. 58 Закона об ООО). Без этого не получится сдать в ФНС нулевой ликвидационный баланс, который требуется для завершения процедуры ликвидации.

Выплатить распределенную прибыль имуществом нужно в стандартные для ООО сроки — в течение 60 дней. Если за этот период участник не получил, что ему причиталось, он может потребовать выплату еще в течение трех лет (п. 3 ст. 28 Закона об ООО).

Имущество, стоимость которого равна стоимости доли в уставном капитале, не облагается налогами. Если оценка имущества выше, то разница в суммах считается дивидендами и облагается соответствующими налогами. Но если собственник решит реализовать полученное имущество, он может уменьшить доход и на стоимость приобретения, и на сумму уплаченных налогов (см. Письмо Департамента налоговой и таможенной политики Минфина России от 5 октября 2018 г. N 03-03-06/2/71759).