В современных условиях развитие бизнес-процессов невозможно представить без дополнительного вливания денежных средств. Все чаще компании и предприниматели прибегают к таким финансовым услугам, как кредитование или факторинг.

Содержание этой статьи

- Понятие факторинга

-

- Что такое факторинг, видео:

-

- Схема факторинга

-

-

-

- Договор факторинга:

-

-

- Пример расчета комиссии

-

- Виды факторинга

-

- Факторинг с регрессом, видео:

-

- Ассоциация факторинговых компаний

- Преимущества факторинга и его недостатки

- Сравнение факторинга с другими инструментами

- Факторинг и форфейтинг

- Факторинг и цессия

- Отзывы, комментарии, дополнения

Если с первым понятием все ясно, то со вторым сталкиваются значительно реже. Постараемся объяснить простыми словами, что же такое факторинг.

Понятие факторинга

Этот термин появился в нашем финансовом словаре в начале 1990 годов, когда в России резко увеличилась деловая активность и у бизнеса возникла необходимость в получении ресурсов для дальнейшего расширения.

Понятие «факторинг» происходит от английского слова factor, означающего «комиссионер» или «посредник».

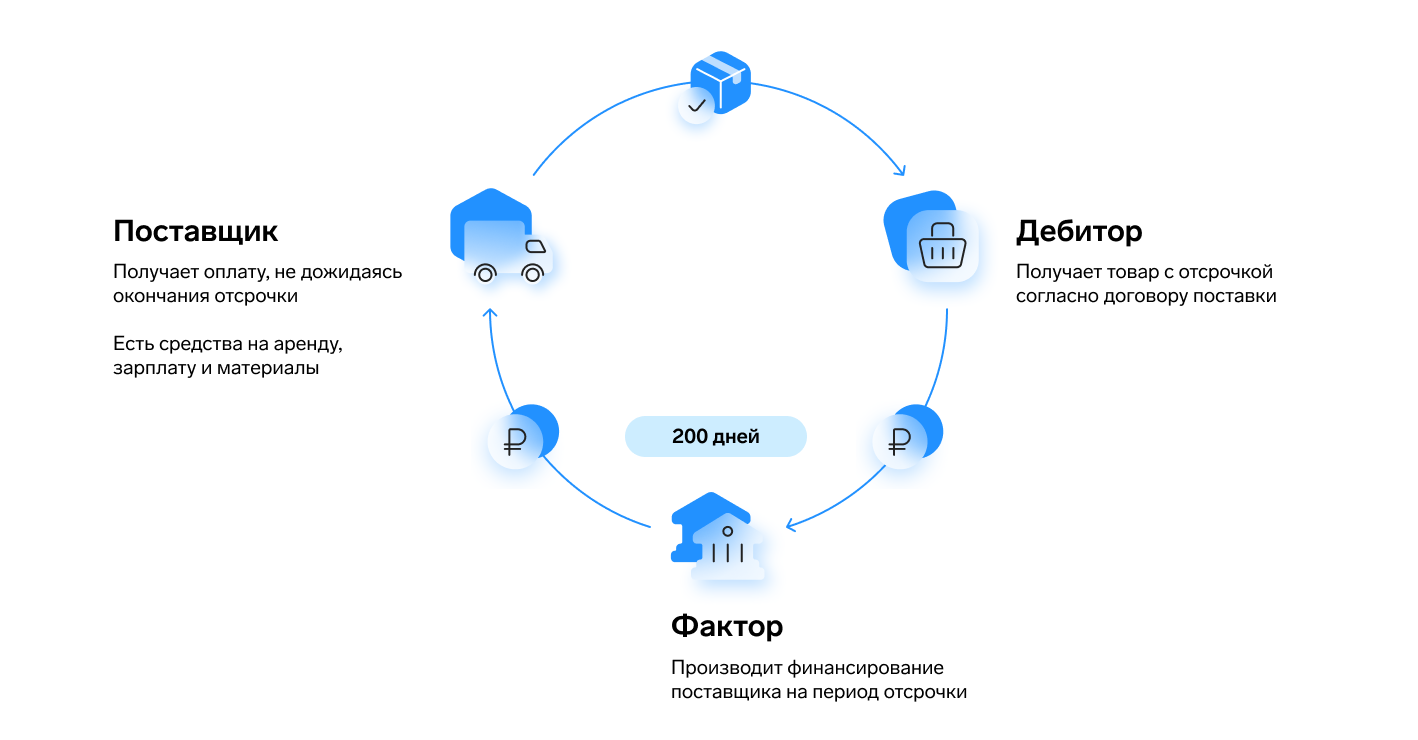

Факторинговая операция – это форма финансирования текущей деятельности коммерческого предприятия, что выражается в передаче дебиторской задолженности (долгов других компаний) третьему лицу и исключению просрочки в оплате.

В этом процессе задействовано три стороны:

- Кредитор – им выступает поставщик товара, производитель либо подрядная организация, выполняющая работы;

- дебитор (должник) – это потребитель услуги или покупатель товара;

- фактор – посредник, обладающий достаточными возможностями, чтобы финансировать сделку между кредитором-поставщиком и дебитором-покупателем. Его роль берут на себя банки либо факторинговые компании.

Взаимоотношения между тремя участниками происходят следующим образом.

Поставщик хочет реализовать услугу (товар) покупателю, который не имеет возможности произвести оплату сразу же.

Однако кредитор очень заинтересован в оборотных средствах и не может ждать. Чтобы разрешить ситуацию, они обращаются к фактору. Он на время отсрочки платежа, за вознаграждение, предоставляет поставщику нужную сумму, которую потом взимает с покупателя.

Таким образом, все трое получают обоюдную выгоду: кредитор – своевременную оплату, дебитор – возможность оплачивать товар в удобное время, фактор – доход в виде процента от сделки.

Что такое факторинг, видео:

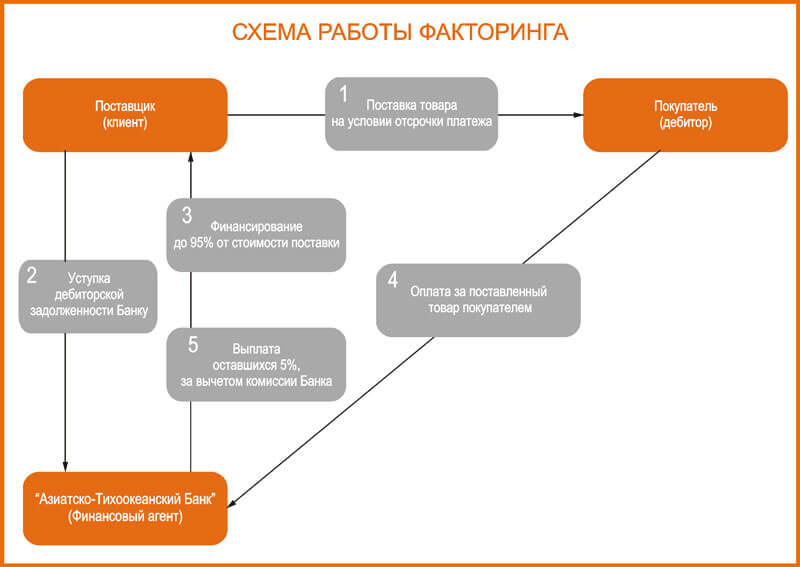

Схема факторинга

Для более ясного понимания функционирования всего механизма его можно описать следующей схемой:

- Компания-поставщик (кредитор) отгружает в адрес покупателя (дебитора) свою продукцию, который просит отсрочить платеж на удобный для него срок.

- По договору факторинга финансовое учреждение (посредник, фактор) переводит поставщику сумму, равную 80-90% от общей стоимости товара.

- По истечении прописанного срока дебитор гасит долг за товар не кредитору, а банку. Тот, в свою очередь, перечисляет поставщику остальные 10-20% суммы, удерживая комиссию.

Договор факторинга:

Образец договора факторинга

Пример расчета комиссии

Рассмотрим принцип расчета комиссии фактора на примере.

Исходные данные: Продавец поставляет продукцию на сумму 1 000 000 рублей. Факторинговая компания финансирует 80% от дебиторской задолженности по ставке 15% годовых и комиссии 1,5%. Дебитор расплачивается через 30 дней.

Расходы по займу составят:

Стоимость = 1 000 000 х (0,8 х 0,15 х (30/365) + 0,015) = 24 862 рублей.

Таким образом, Продавец получает сначала 800 000 рублей, через тридцать дней фактор переводит ему остальные 200 000 – 24 862 = 175 138 рублей. Размеры комиссий факторинговых компаний зависят от рисков, которые они на себя принимают (в среднем до 2%).

Виды факторинга

1. Факторинг с регрессом – финансовая услуга в классическом ее понимании, пользующаяся наибольшим спросом. Фактор перечисляет клиенту (поставщику) около 90% долга дебитора (покупателя).

В случае если по истечении срока заемщик отказывается платить, т.е. наступает регресс, фактор имеет право требовать данную сумму именно от поставщика. Здесь клиент несет риски невозврата средств покупателем.

Что касается факторинговой компании, то ее риск минимальный. Такой способ взаиморасчетов удобно использовать в работе с постоянными и проверенными клиентами, чтобы избежать в дальнейшем длительных судебных проволочек.

2. Факторинг без регресса – применяется реже. Разница факторинга с регрессом и без регресса в том, что фактор самостоятельно требует от дебитора-покупателя сумму долга.

Эта услуга сопровождается для банка повышенными рисками и стоит гораздо дороже. Он рекомендован при сотрудничестве с новыми покупателями.

3. По географическому принципу факторинг разделяется на внутренний и внешний. Внутренний подразумевает пребывание всех трех участников процесса в одной стране.

Международный факторинг (внешний) предполагает подписание контракта между контрагентами из различных государств. При этом в процессе могут быть задействованы два фактора-посредника – один на стороне покупателя, другой представляет интересы продавца.

Это более сложный вид, так как договор должен учитывать валютные колебания, расхождения в законодательствах обеих стран, таможенную составляющую и прочее.

4. Реверсивный факторинг имеет другое название – закупочный. Его инициатором выступает дебитор (покупатель), который преследует основную цель – увеличить отсрочку платежа как можно больше и по более приемлемой схеме, чем того требует продавец.

Данный вид также может предусматривать получение финансирования в стопроцентном объеме. Возможно и распределение в равных долях стоимости услуг фактора между кредитором и дебитором.

5. Открытый факторинг – это когда должник извещается об участии в сделке третьей стороны, и о том, что платежи нужно перенаправлять фактору. Обратным ему является закрытый факторинг, при котором покупатель не знает о посреднике.

Факторинг с регрессом, видео:

Ассоциация факторинговых компаний

АФК в России была создана с целью объединения участников рынка, предоставляющих данные услуги. Это не коммерческая и негосударственная организация, основные принципы которой:

- Открытость и равноправие для всех членов, при этом не имеет значения их масштаб и модель ведения бизнеса.

- Совместное решение общих задач и объединение для этого ресурсов участников Ассоциации.

- Максимально возможный сервис для членов.

Организация призвана способствовать установлению общих правил поведения и выработке стандартов обслуживания, ведению диалога от лица профессионального сообщества с государственными структурами, содействовать созданию благоприятных условий для работы всех ее членов.

Среди участников Ассоциации числятся: МДМ Банк, ВТБ факторинг, Промсвязьбанк, Альфа Банк, Лайф Факторинг, Росбанк, Сбербанк Факторинг, Московский кредитный банк, UniCredit Bank, Финансовая корпорация «Открытие», НФК, Банк Зенит, Металлинвестбанк, Clever, Глобэкс, ОФК «Менеджмент».

Организация находится в Москве по адресу: 1-ый Кожевнический пер., д. 10, стр. 2, офис 4. Телефон приемной: +7(495)728-13-77. Электронная почта: info@asfact.ru. Интернет-сайт: asfact.ru.

Преимущества факторинга и его недостатки

Как и всякий другой финансовый инструмент, он имеет положительные и негативные стороны.

Овердрафт: что это такое простыми словами? — здесь больше полезной информации.

К недостаткам относятся следующие моменты: высокая стоимость обслуживания, безналичная форма оплаты, необходимость предоставлять данные о дебиторе.

Однако положительных сторон все же больше:

Вас заинтересует эта статья — Как правильно написать расписку о получении денежных средств?

- Факторинг для малого и среднего бизнеса – отличная возможность использовать деньги, вырученные за продукцию, уже сегодня, повышая тем самым оборачиваемость средств организации и с лихвой компенсируя плату за услугу.

- Нет необходимости оформлять залог. Факторинговые компании не предъявляют строгих требований, касающихся платежеспособности клиента.

- Возможность делегирования функции контроля за дебиторкой третьей стороне. В случае без регрессного факторинга, риски принимает банк, а бизнес своевременно получает деньги на дальнейшее развитие.

- Факторинговые средства не считаются кредитными, соответственно не оказывают влияния на ключевые показатели баланса предприятия.

- Крупные посреднические компании могут предоставлять клиентам доступ к программам для самостоятельного отслеживания изменений по дебиторке.

Сравнение факторинга с другими инструментами

Факторинг и форфейтинг

Форфейтинг – еще один вид финансирования, который характеризуется выкупом у поставщика задолженности покупателя. Разница между двумя инструментами следующая:

- Максимальный срок действия факторинга 180 дней. Форфейтинговая операция может длиться несколько лет.

- Что касается отношения к рискам, то при форфейтинге они целиком и полностью лежат на финансовом агенте (форфейтере). Фактор же частично перекладывает ответственность на своего клиента.

- При факторинге поставщик получает 80-90% стоимости товара, при форфейтинге – все 100%.

- Продажа фактором своих активов другим лицам не допускается, форфейтер же имеет возможность передать свое обязательство кому-нибудь еще.

Факторинг и цессия

Понятие цессии (другими словами, продажа долга) также связано с процессом делегирования прав по взиманию задолженности, но с существенными различиями.

Если при факторинге договора заключаются на добровольной основе, то при цессии отношения могут быть вызваны вступлением в силу норм закона.

К примеру, поставщик (кредитор) сам имеет долги и расплачивается обязательствами своего должника, в качестве которых могут выступать права на различную собственность (долги, имущество).

Соответственно, если цель факторинговой услуги сводится к предоставлению финансирования, то контракт по цессии предполагает передачу именно прав на долг, причем в сделке могут участвовать и физические лица. При цессии никаких дополнительных услуг больше не предусматривается.

– оцените статью, 2.88 / 5 (кол-во голосов — 33)

Понравилась статья? Покажите её друзьям:

В статье поговорим о факторинге в учете поставщика в 1С: Бухгалтерии предприятия ред. 3.0.

Что такое факторинг?

Факторинг является одной из современных форм рефинансирования дебиторской задолженности.

Это финансовая операция, при которой специализированная факторинговая компания (фактор) приобретает у поставщика (клиента) все права по истребованию долга с покупателя, и сама с него взыскивает долг.

Предоставление услуг факторинга (финансирования под уступку денежного требования) регулируется статьями 824-833 ГК РФ.

Договор факторинга может быть заключен на срок от одного до трех – четырех лет. Третья сторона, покупатель, в договоре может и не участвовать. В договоре факторинга обязательно прописываются права и обязанности сторон сделки, процедура предоставления фактором финансирования поставщику (клиенту), переуступка долговых требований и их инкассирование, порядок осуществления взаимных расчетов.

Для каждого из участников сделки факторинг имеет свои преимущества.

Так, поставщик (клиент) освобождается от риска задержки и (или) неуплаты долга, у него увеличивается скорость оборота денежных средств, снижаются расходы по контролю дебиторской задолженности, он получает ускорение оборачиваемости товаров и инкассации дебиторской задолженности, возможность увеличения объема продаж и числа покупателей за счет предоставления им отсрочек платежа. Кроме того, факторинг позволяет поставщику более точно планировать движение денежных потоков.

Покупателю факторинг дает возможность получения товарного кредита, обычно на срок до трех месяцев, избежание риска получения некачественного товара, увеличения объема закупок в условиях отсутствия необходимости оплаты по факту поставки, ускорение оборачиваемости запасов.

Для факторинговой компании (фактора) это рискованный, но высокодоходный вид кредитования, позволяющий получать проценты по кредиту и комиссионное вознаграждение, а также расширять комплекс применяемых технологий и предоставляемых банковских продуктов.

Оценка эффективности факторинга для поставщика (клиента) определяется сравнением расходов по данной операции со средним уровнем процентной ставки по краткосрочному банковскому кредитованию.

К основным недостаткам факторинга можно отнести следующие:

- уступить требования можно только по договорам с отсрочкой платежа; если с покупателем заключен обычный договор, по которому покупатель просрочил оплату, обратиться в факторинговую компанию не получится;

- факторинговая компания работает только по безналичному расчету, дебитору расплатиться с поставщиком наличными без ведома фактора не получится;

- для факторинга нужно собрать много документов: первый пакет по бизнесу клиента (список такой же, как при получении кредита), второй пакет по дебитору (анкета и ОСВ за 6-12 месяцев), все подтверждающие документы по сделке с покупателем;

- фактор фиксирует сроки оплаты и договориться с дебитором о других сроках оплаты или возврате товара не получится, т.к. фактор остановит финансирование;

- высокая стоимость, которая складывается из оплаты за кредит, за риски, администрирование и информационные услуги.

Еще стоит отметить, что договором факторинга устанавливается максимальный лимит финансирования клиента и он не может его превысить. Если клиент выбрал свой лимит по договору, а дебитор еще не погасил свои обязательства, то лимит возобновляется только после погашения обязательств дебитором.

Виды факторинга

Традиционный, обеспечительный, модель инкассо – цессии факторинг

Традиционный факторинг

При традиционном факторинге фактор выкупает денежные требования у клиента, внося авансом часть суммы и погашая остаток при наступлении срока оплаты (пп. 1 п. 1 ст. 824 ГК РФ). По такому договору фактор приобретает право на все суммы, которые он получит от должника по этому требованию, и клиент не несет ответственности перед фактором, если полученная сумма оказалась меньше цены приобретения данного требования.

Однако договором факторинга может быть предусмотрено условие, что клиент принимает на себя поручительство за должника в случае непогашения долга (п. 3 ст. 824, п. 1 ст. 390 ГК РФ). Если договором факторинга не запрещено, то фактор может уступить приобретенные требования иным лицам (п. 1 ст. 829 ГК РФ).

К договору традиционного факторинга применяются правила договора купли-продажи в той части, которая не противоречит нормам о факторинге и существу отношений (п. 5 ст. 824 ГК РФ).

Обеспечительный факторинг

При обеспечительном факторинге клиент уступает денежные требования в обеспечение своих обязательств перед фактором, например, по возврату предоставленного фактором займа (пп. 1 п. 1 ст. 824 ГК РФ).

В отличие от традиционного при обеспечительном факторинге фактор перечисляет деньги клиенту не как оплату за уступленные ему денежные требования, а в виде займа или кредита.

При этом денежные обязательства клиента перед фактором погашаются за счет средств должника. Если должник заплатит больше, фактор обязан вернуть клиенту разницу. Если меньше – клиент обязан погасить оставшуюся часть долга самостоятельно (п. 2 ст. 831 ГК РФ).

Также по этому виду факторинга фактор обязан предоставлять клиенту отчет (п. 2 ст. 831 ГК РФ), и не имеет права на последующую уступку денежного требования (если только иное не оговорено в договоре) (п. 2 ст. 829 ГК РФ).

К обеспечительному факторингу применяются правила о займе (кредите) в части, не противоречащей нормам о факторинге и существу отношений (п. 5 ст. 824 ГК РФ).

Факторинг по модели инкассо-цессии

При данном виде факторинга клиент уступает денежные требования фактору в обмен на услуги фактора по учету денежных требований клиента и истребованию с должников оплаты по этим требованиям (пп. 2, 3 п. 1 ст. 824 ГК РФ).

В этом случае фактор не приобретает права на деньги, получаемые от должников клиента, и обязан все полученные суммы передать клиенту. Однако при этом он вправе передать деньги клиенту за вычетом стоимости своих услуг по взысканию задолженности.

Как и при обеспечительном факторинге, фактор обязан предоставлять клиенту отчет и не имеет права на последующую уступку требований, переданных ему клиентом (п. 3 ст. 831, п. 2 ст. 829 ГК РФ).

К данному виду факторинга применяются правила о договоре возмездного оказания услуг в той части, в которой они не противоречат нормам о факторинге и существу отношений (п. 5 ст. 824 ГК РФ).

Факторинг с регрессом и без

По праву обратного требования к поставщику возместить уплаченную сумму, факторинг бывает с регрессом или без.

Факторинг с регрессом — это тот, при котором фактор может потребовать заплатить долг клиента, если должник не платит по уступленному требованию. В этом случае дебиторская задолженность остается на балансе клиента. При неуплате задолженности покупателем факторинг превращается для клиента в кредит с уплатой процентов за пользование денежными средствами (п. 3 ст. 827 ГК РФ). Такой вид факторинга обычно дешевле.

Факторингом без регресса называют такой факторинг, при котором финансовый агент, напротив, самостоятельно несет все убытки из-за того, что должник ему не платит по уступленному клиентом требованию. Клиент при этом не отвечает за неисполнение или ненадлежащее исполнение должником уступленного фактору требования. Именно это правило действует по умолчанию, если в договоре сторонами не предусмотрено иное (п. 3 ст. 827 ГК РФ). Такой факторинг сводит все риски к нулю, но обычно дороже, чем факторинг с регрессом.

Открытый и закрытый факторинг

По уведомлению должника об участии в сделке различают открытый и закрытый факторинг. При открытом факторинге должник уведомляется об участии в сделке (п. 1 ст. 830 ГК РФ). При закрытом факторинге должник не уведомляется об участии в факторинговой сделке, денежные средства перечисляются на счет поставщика, а он самостоятельно оплачивает вознаграждение компании-фактору (п. 1 ст. 824 ГК РФ).

Прямой и реверсивный факторинг

Данные виды факторинга выделяются в зависимости от того, кто инициирует получение финансирования от фактора под уступку денежного требования.

Прямой факторинг имеет место в случае, когда инициатором выступает клиент — кредитор по уступаемому денежному требованию. Договор в этом случае заключается между фактором и клиентом. При этом фактор оказывает услуги именно клиенту, который их и оплачивает. Именно такую структуру отношений по договору факторинга предусматривает п. 1 ст. 824 ГК РФ.

Реверсивный (закупочный) факторинг — это факторинг, который инициирует должник для того, чтобы рассчитаться за товары, которые он закупает. Преимущество такого варианта для должника в том, что он позволяет ему не сразу расплачиваться за товар (работы, услуги), даже когда контрагенты не предоставляют ему отсрочку.

При реверсивном факторинге может быть заключен трехсторонний договор факторинга (п. 2 ст. 421 ГК РФ), по которому фактор оплачивает счета клиента по заявкам должника, приобретая таким образом требования к последнему.

Начнем с изучения операций факторинга у поставщика – клиента.

Факторинг у поставщика (клиента) в 1С: Бухгалтерии предприятия ред. 3.0

Невозможно охватить все многообразие условий договоров факторинга, которые заключаются между фактором и клиентом.

Мы рассмотрим пример традиционного, безрегрессного, прямого факторинга у клиента-продавца в программе 1С: Бухгалтерии предприятия ред. 3.0.

Между фактором ООО «Факторинговая Компания» и ООО «Василек» заключен договор факторинга. Условия договора факторинга у нас следующие:

1. ООО «Василек» уступает фактору ООО «Факторинговая Компания» денежные требования к дебитору ООО «БЕТА» в размере 100% от суммы дебиторской задолженности.

2. Фактор ООО «Факторинговая Компания» финансирует клиента ООО «Василек» под уступленные денежные требования к ООО «БЕТА». Размер финансирования составляет 100% от суммы уступленного денежного требования по реестру. 90 % от размера финансирования перечисляется не позднее 3 рабочих дней после утверждения реестра, остальные 10% — после поступления полной оплаты от ООО «БЕТА».

3. За оказание клиенту услуг по административному управлению дебиторской задолженностью и иных финансовых услуг клиент уплачивает фактору вознаграждение. Вознаграждение выплачивается ежемесячно в размере 20 000,00 рублей. В течение 3 рабочих дней с даты окончания отчетного месяца финансовый агент рассчитывает сумму вознаграждения и выставляет в адрес клиента счет, акт оказанных услуг и счет-фактуру. Клиент после получения документов должен не позднее 3 рабочих дней оплатить финансовому агенту сумму вознаграждения.

4. За предоставленное финансирование фактор начисляет проценты в размере 10 % годовых, начиная с даты перечисления финансирования клиенту до даты погашения задолженности дебитором (включительно). В случае, если дебитор не погашает задолженность в срок, установленный договором, то с даты просрочки до даты погашения задолженности начисляются проценты в размере 15%.

Рассмотрим пошагово все операции.

Реализация товара покупателю

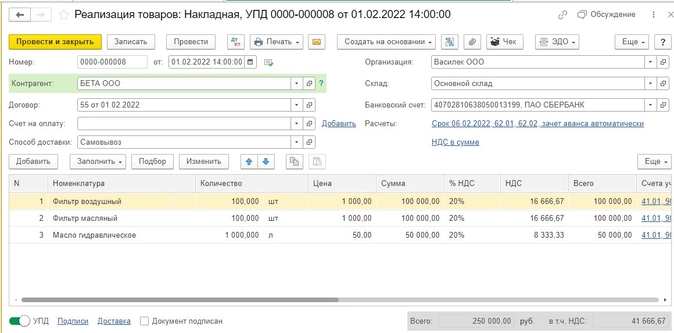

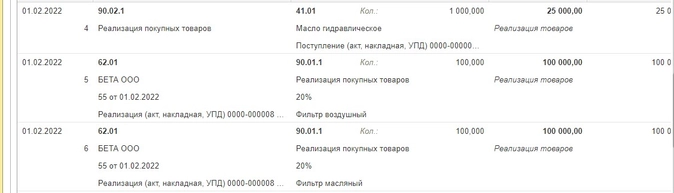

Поставщик ООО «Василек» заключил договор на поставку запасных частей с ООО «БЕТА» с отсрочкой оплаты задолженности 30 дней. В рамках договора в адрес покупателя была осуществлена реализация товара на сумму 250 000,00 рублей:

Уступка денежного требования фактору

По причине потребности в денежных средствах ООО «Василек» уступает право на денежные требования к ООО «БЕТА» фактору ООО «Факторинговая Компания». Согласно условиям договора, ООО «Василек» составляет реестр уступленных требований и передает его фактору 15.02.2022 г. Денежное требование переходит к фактору с момента подписания им Реестра уступленных требований, т.е. 15.02.2022 г. Не позднее 3 дней с даты подписания Реестра фактором, он должен перечислить финансирование на счет Клиента. После полного погашения задолженности Дебитором, фактор перечисляет оставшуюся часть (10%) на счет Клиента.

После согласования реестра со стороны фактора Клиент в течение 10 рабочих дней должен передать оригиналы документов, подтверждающих отгрузку товара, подписанных Клиентом (Поставщиком) и Дебитором (Покупателем), при нарушении этого условия договора он должен будет уплатить штраф в размере 0,1% за каждый день просрочки. (Это условие приведено как пример одного из пунктов договора).

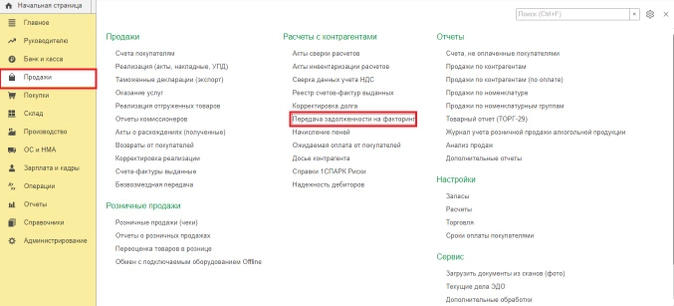

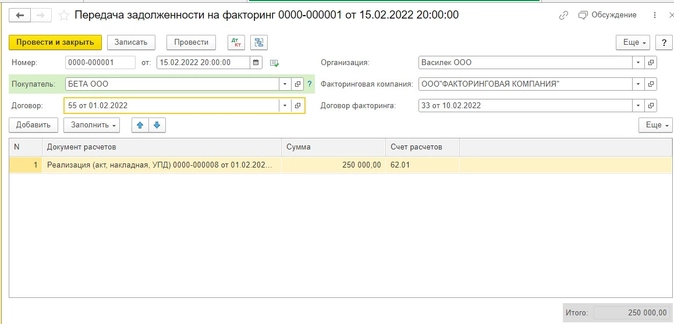

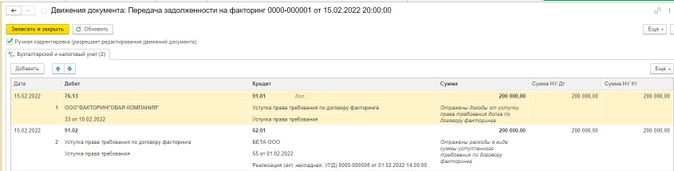

15.02.2022 ООО «Василек» передает задолженность ООО «БЕТА» фактору. Для этого нужно на вкладке «Продажи» найти операцию «Передача задолженности на факторинг»:

Далее заполняем поля документа:

1. Покупатель — ООО «БЕТА».

2. В поле «Договор» выбираем договор с покупателем.

3. В поле «Факторинговая компания» выбираем ООО «Факторинговая Компания».

4. В поле «Договор факторинга» выбираем договор, заключенный с фактором.

По кнопке «Заполнить» заполняем табличную часть и корректируем (по необходимости) список задолженности. Он должен быть равен перечню по передаваемому реестру факторинговой компании:

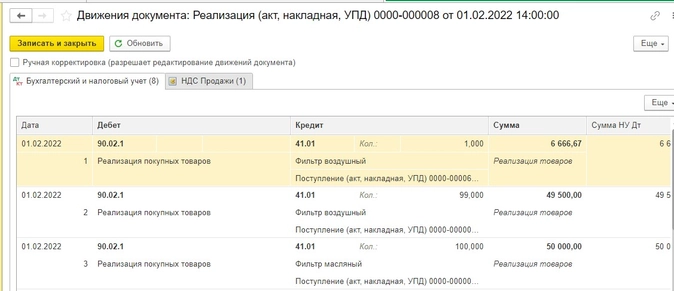

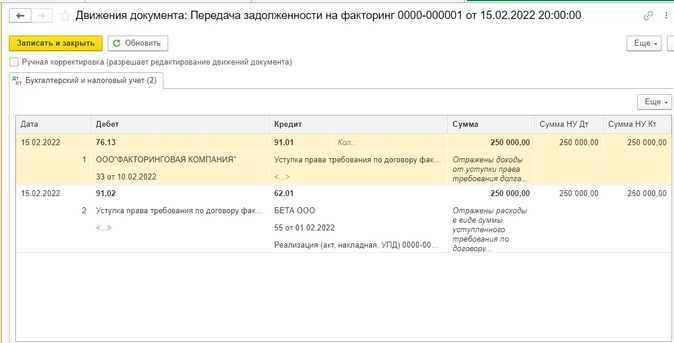

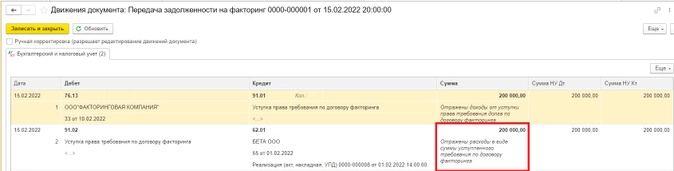

В движениях документа у нас следующие проводки:

- ДТ 76.13 – КТ 91.01 – уступлено право требования по договору факторинга;

- ДТ 91.02 – КТ 62.01 – отражены расходы в сумме уступленного требования по договору факторинга.

Сумма уступленного требования у нас равна сумме дебиторской задолженности. Никакого дохода от этой операции у нас не возникает.

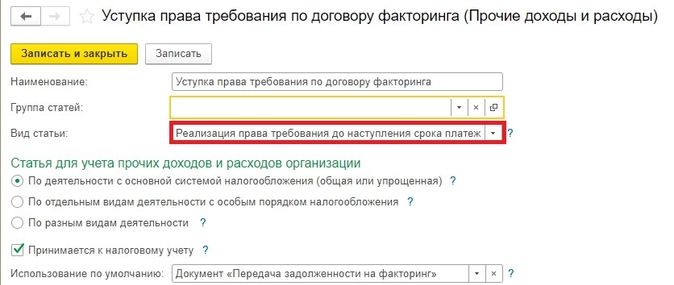

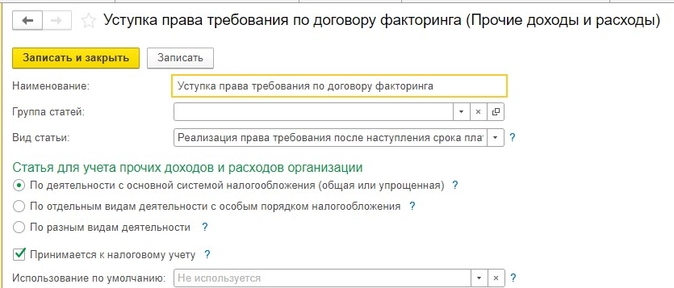

Чтобы эта операция правильно отразилась в декларации на прибыль, мы должны вид статьи выбрать «Реализация права требования до наступления срока платежа»:

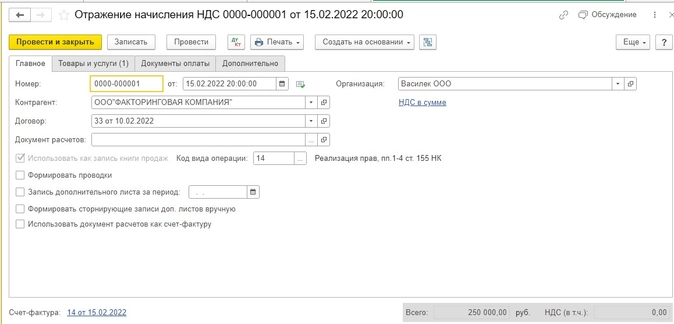

Далее мы должны начислить НДС на операцию уступки права требования, так как передача имущественных прав на территории РФ признается самостоятельным объектом налогообложения по НДС (пп. 1 п. 1 ст. 146 НК РФ). Особенности определения налоговой базы по таким операциям установлены ст. 155 НК РФ.

НДС начисляется в день передачи требования фактору (пп. 1 п. 1 ст. 167 НК РФ).

Обычно это (п. 2 ст. 826 ГК РФ):

- дата заключения договора факторинга — для существующих требований;

- дата возникновения требования — для будущих требований;

- иная дата, установленная договором факторинга.

Если по договору факторинга поставщик (клиент) уступает право требования, возникшее на основании договора реализации товаров (работ, услуг), и фактор приобретает право на все суммы по нему, то НДС начисляется с разницы между ценой уступки требования (без учета НДС) и размером уступленного требования (с НДС):

НДС = (цена уступки требования (без НДС) – размер уступленного долга (с НДС)) х 20%

НДС к уплате не будет, если цена уступки равна размеру требования или меньше. (абз. 2 п. 1 ст. 155 НК РФ).

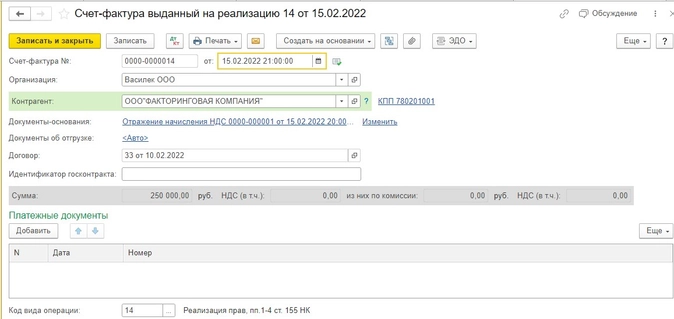

Счет-фактуру мы должны выставить не позднее пяти календарных дней с даты передачи требования и зарегистрировать в книге продаж, несмотря на то, что НДС у нас равен нулю, т.к. сумма уступленного требования и дебиторской задолженности у нас одинаковые (п. 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ, пп. 3 п.2 Приложения N 5 к Постановлению Правительства РФ от 26.12.2011 N 1137). В графах 5 и 8 нам нужно поставить нули (п. 3 ст. 168, пп. 1 п. 3 ст. 169 НК РФ, пп. «д», «з» п. 2 Правил заполнения счета-фактуры).

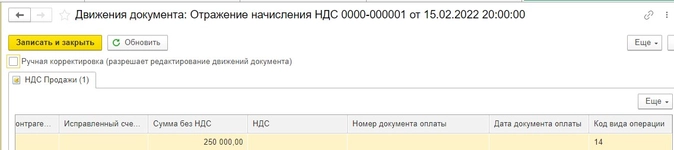

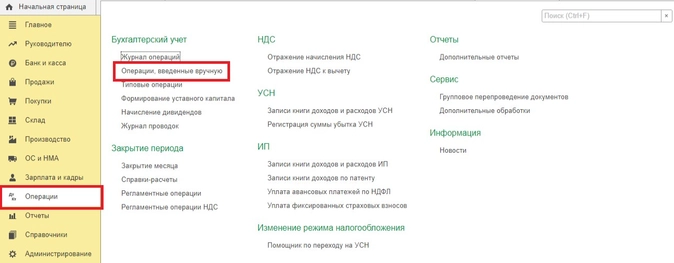

Документом «Передача задолженности на факторинг» не предусмотрено введение счета-фактуры выданный. Поэтому мы начислим НДС документом «Отражение начисления НДС».

В разделе «Операции» находим документ «Отражение начисления НДС». Создаем его. Заполняем следующим образом:

- в поле «От» нужно указать дату начисления НДС – это дата уступки дебиторской задолженности;

- в полях «Контрагент» и «Договор» выбираем факторинговую компанию и договор ней;

- в поле «Код вида операции» ставим код 14 – «Реализация прав, пп. 1-4 ст. 155 НК»;

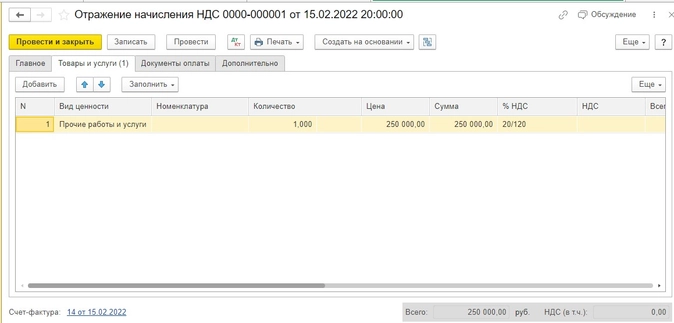

- на закладке «Товары и услуги» указываем «Прочие работы и услуги»;

- в колонке «Цена» указываем стоимость, за которую уступлена дебиторская задолженность;

- в колонке «% НДС» указываем расчетную ставку НДС и обнуляем значение, указанное в колонке НДС, так как мы уступили требования по цене, равной стоимости требования и НДС с суммы сделки равен нулю;

- в колонке «Событие» выбираем «Реализация».

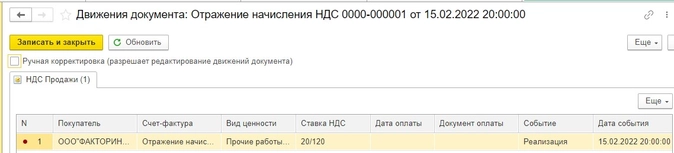

Посмотрим движения документа:

В движениях документа мы видим, что НДС у нас равен нулю.

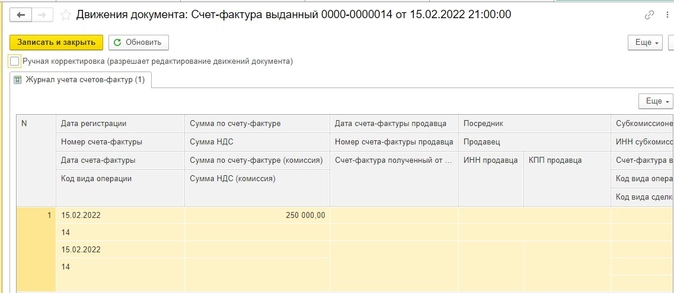

Также посмотрим документ счет-фактура выданный:

В регистре документа «Журнал учета счетов-фактур» мы видим, что наш счет-фактура зарегистрирован в данном журнале, с кодом вида операции 14, сумма НДС равна нулю.

Документ не формирует движений. Но запись этого счета-фактуры все равно у нас отразится в книге продаж.

Далее мы посмотрим этот отчет.

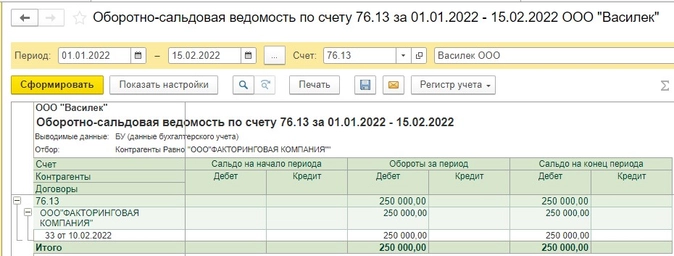

Сформируем ОСВ по счету 76.13 на дату уступки:

Мы видим на счете 76.13 задолженность фактора по уступленному денежному требованию.

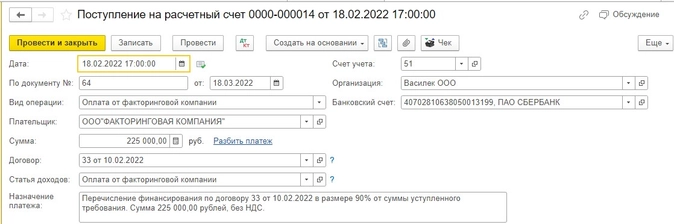

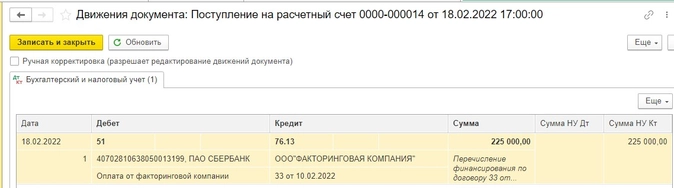

Перечисление финансирования фактором

18.02.2022 ООО «Факторинговая компания» перечисляет первую часть финансирования в размере 90%:

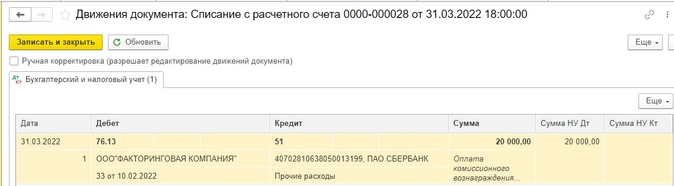

Отражение в учете комиссионного вознаграждения фактору

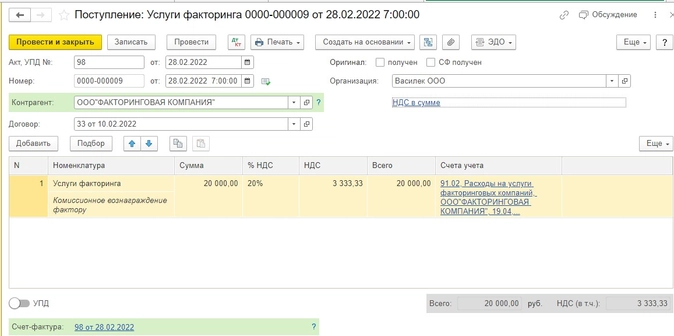

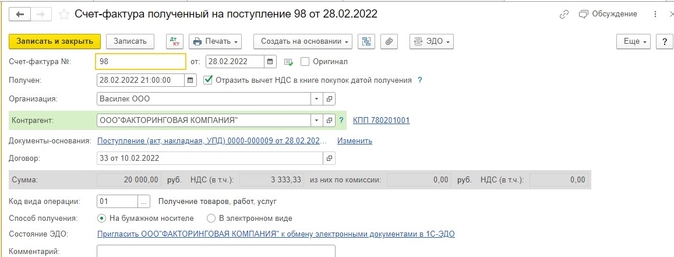

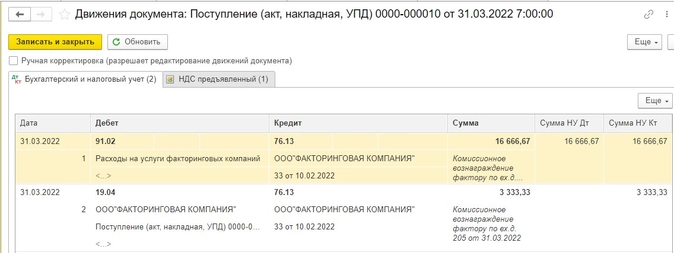

По окончании отчетного месяца фактором выставлен счет, акт и счет-фактура на сумму вознаграждения в размере 20 000,00 рублей с НДС.

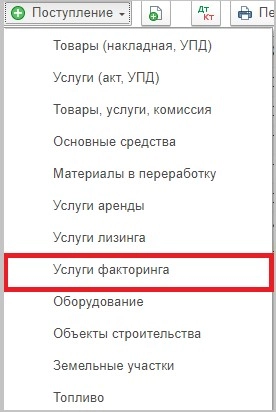

Комиссионное вознаграждение проводим в учете документом «Услуги факторинга».

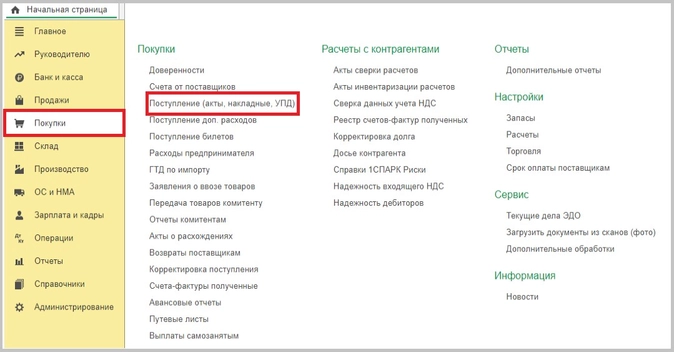

Для этого заходим на вкладку «Покупки» — «Поступление (акты, накладные, УПД)» — «Услуги факторинга»:

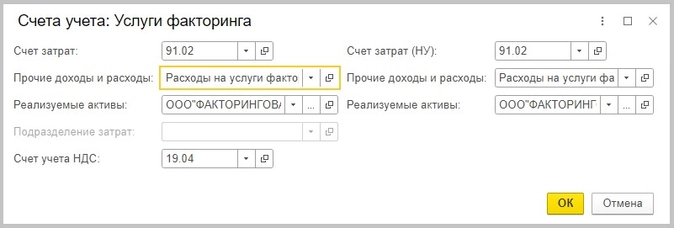

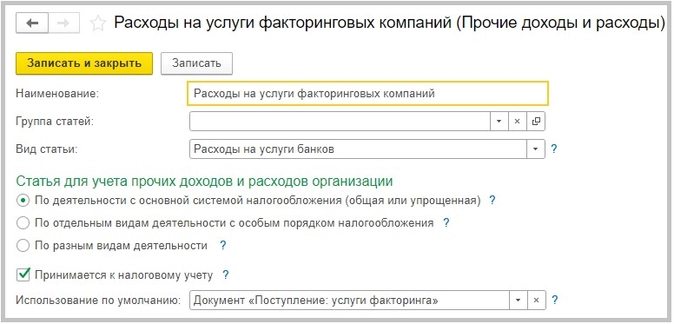

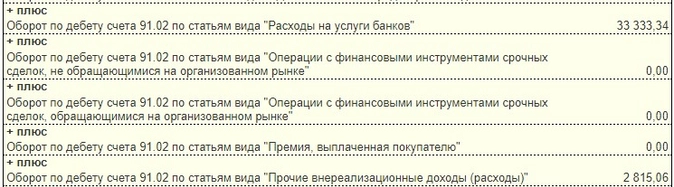

Счет затрат выбираем 91.02 – Прочие доходы и расходы — Расходы на услуги факторинга (вид статьи автоматически выбран «Расходы на услуги банков»):

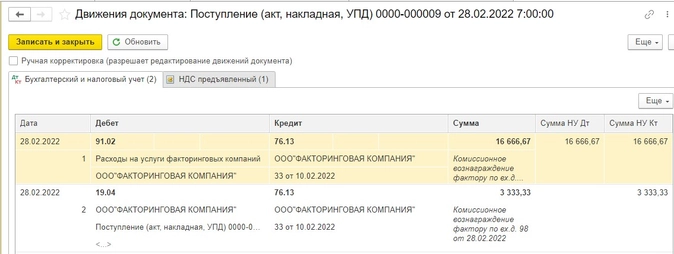

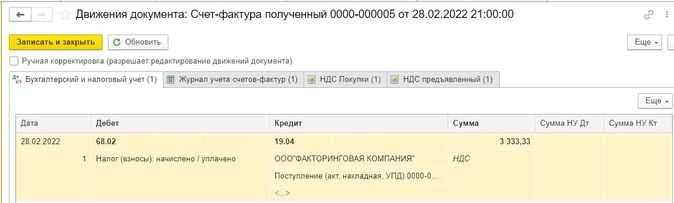

- ДТ 91.02 — КТ 76.13 – отражены в расходах услуги факторинга;

- ДТ 19.04 — КТ 76.13 – выделен НДС по услугам факторинга.

Со стоимости факторинговых услуг у поставщика (клиента) есть право принять к вычету НДС, если соблюдены общие условия для вычета (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ): услуги приняты к учету, правильно оформлен счет-фактура и т.д. Есть мнение, что нельзя принять к вычету НДС по услугам фактора, если в основе требования, которое клиент ему уступает, лежат товары (работы, услуги), не облагаемые НДС. Но уступка права требования — это отдельная операция, которая является новым объектом обложения и облагается НДС, даже если в основе требования лежат необлагаемые товары (работы, услуги). Поэтому услуги фактора связаны с облагаемой операцией — с уступкой требования, а значит, «входной» НДС по ним можно принять к вычету.

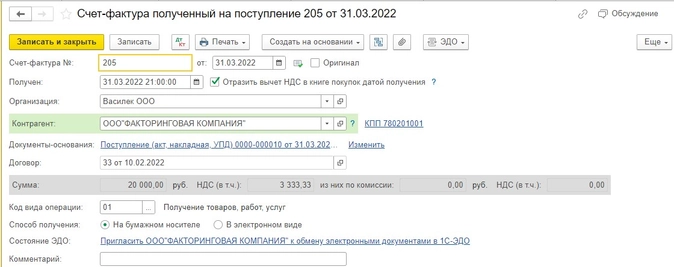

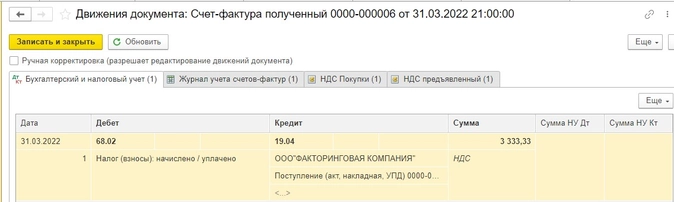

На основании документа поступления услуг вводим документ «Счет-фактура полученный»:

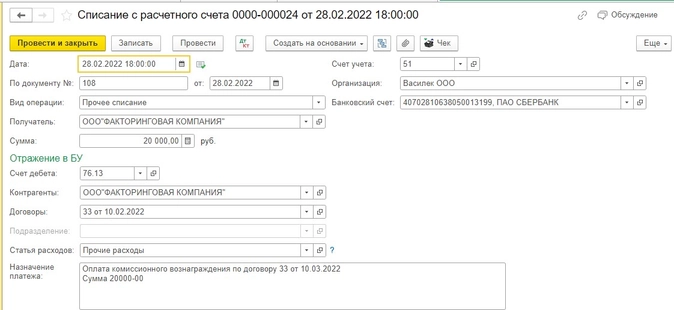

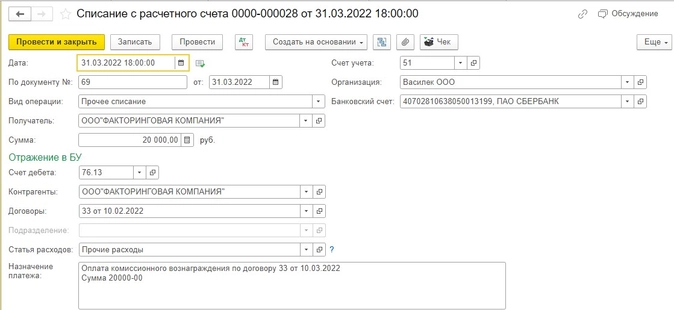

Перечисление комиссионного вознаграждения фактору

28.02.2022 ООО «Василек» перечисляет комиссионное вознаграждение фактору:

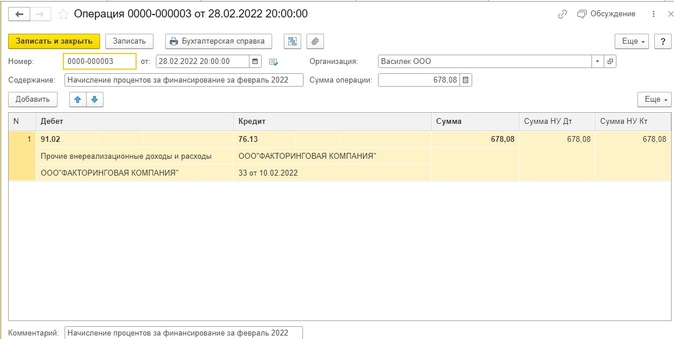

Начисление процентов за финансирование

Далее, нам нужно отразить в учете проценты за финансирование за период 18.02.2022 – 28.02.2022.

Для начала нужно рассчитать их по следующей формуле:

За февраль: 678,08 рублей = 225 000,00 рублей х 11 дней х 10 / 365 / 100

Проценты в программе начисляются операцией вручную в разделе «Операции»:

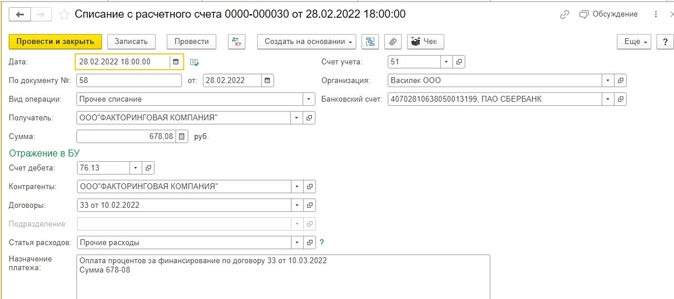

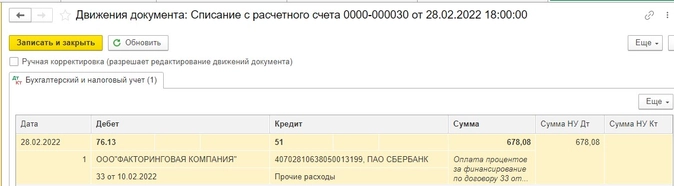

Оплата процентов за финансирование фактору

Оплата процентов за финансирование фактору:

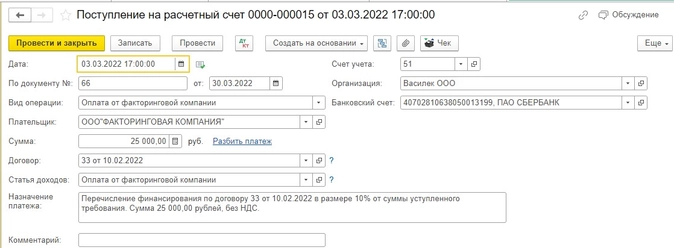

Перечисление остатка финансирования клиенту

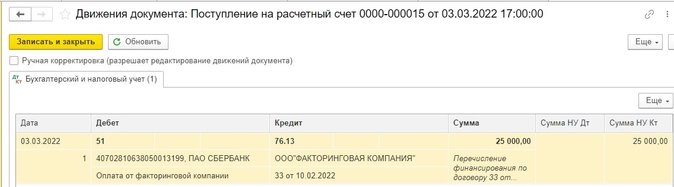

После погашения задолженности дебитора ООО «БЕТА» перед фактором, последний перечисляет оставшиеся 10% клиенту ООО «Василек» (для упрощения предположим, что дебитор перечислил фактору денежные средства также 03.03.2022):

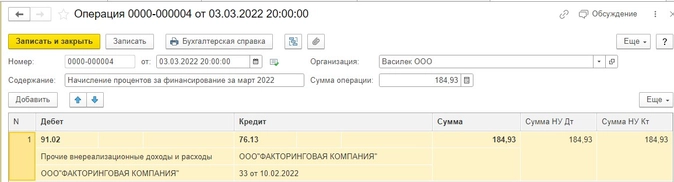

Начисление процентов за финансирование и их уплата за март

Далее начисляем проценты за финансирование за март:

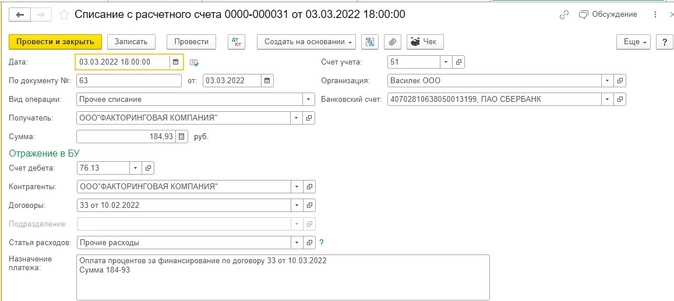

За март 184,93 рубля = 225 000,00 рублей х 3 дня х 10 / 365 / 100

Перечисляем проценты фактору:

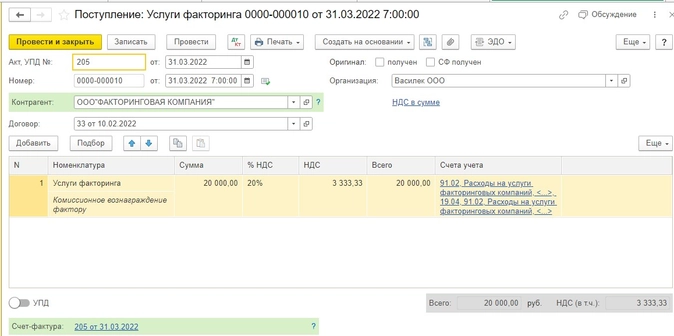

Отражение в учете комиссионного вознаграждения фактору

За март факторинговая компания также выставляет акт на оказанные услуги:

Проводим документ «Счет-фактура» полученный:

Перечисление вознаграждения фактору за март

Перечисляем вознаграждение за март месяц фактору:

Посмотрим книгу продаж за 1 квартал. Мы видим наш счет-фактуру от 14.02.2022, с КВО 14, сумма НДС равна нулю:

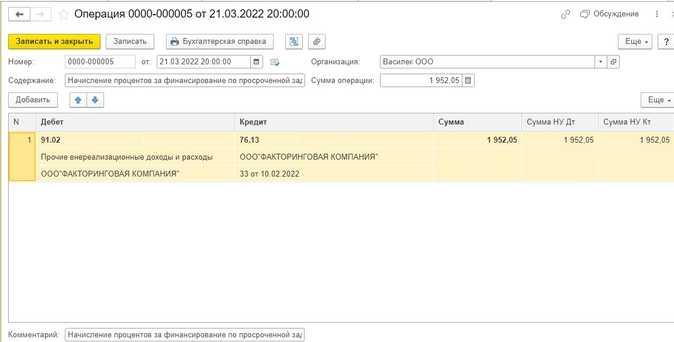

Начисление процентов на просрочку оплаты дебитором

Усложним наш пример.

Допустим, дебитор ООО «БЕТА» не оплатил задолженность в срок 03.03.2022, а оплатил ее 21.03.2022. Тогда, согласно условиям договора, с этой даты, 03.03.2022 начинается начисление процентов в размере 15%:

250 000,00 рублей х 19 дней х 15 / 365 / 100 = 1 952,05 рубля.

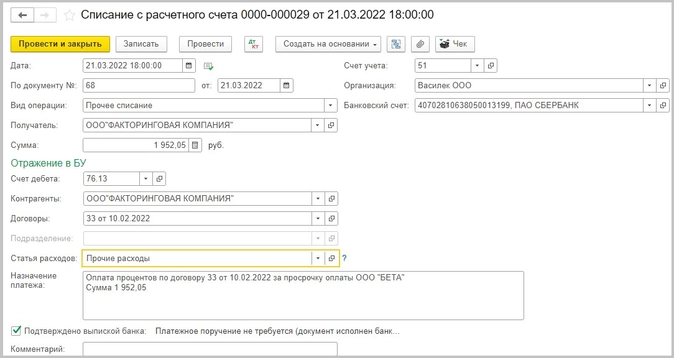

Перечисляем проценты за просрочку оплаты фактору:

Отражение уступки права требования в декларации по налогу на прибыль

Согласно разъяснениям, приведенным в Письме МФ РФ от 04.03.2013 N 03-03-06/1/6366, отражение операций факторинга в декларации по налогу на прибыль аналогично отражению уступки права требования по договору цессии.

Уступка права требования отражается в декларации по прибыли в зависимости от того, передана задолженность фактору до или после наступления срока платежа, а также получен ли убыток от уступки права требования или оно продано без убытка.

Срок платежа определяется на основании условий договора реализации товаров (работ, услуг), действующего на дату уступки права требования. В случае если срок платежа изменяется до даты уступки права требования в соответствии с положениями гл. 29 ГК РФ, то такой срок определяется из условий договора с учетом внесенных в него изменений. Такой вывод следует из Письма Минфина России от 20.01.2014 N 03-03-06/2/1395.

В нашем примере выше была рассмотрена уступка требования фактору без убытка до наступления срока платежа. Ниже рассмотрим примеры, как в декларации по налогу на прибыль отразить уступку права требования до и после наступления срока платежа, с убытком или без него.

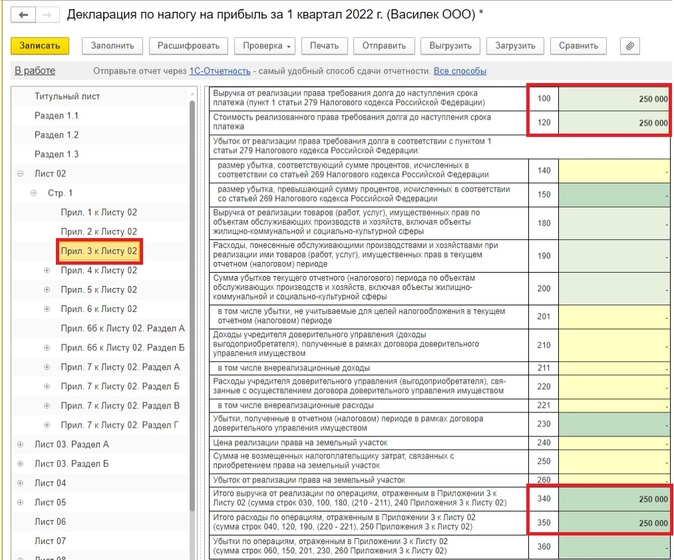

Требование, уступленное до наступления срока платежа

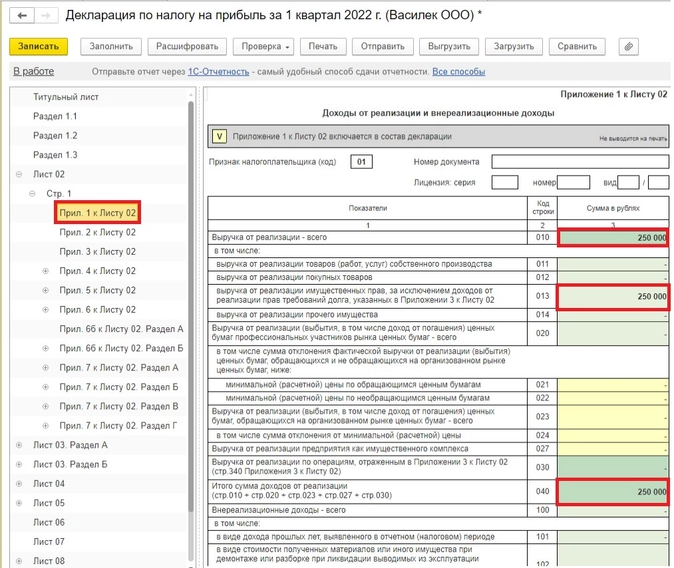

Если требование уступлено до наступления срока платежа, то в декларации на прибыль отражаем (п. п. 8.2, 8.6, 8.7 Порядка заполнения декларации по налогу на прибыль):

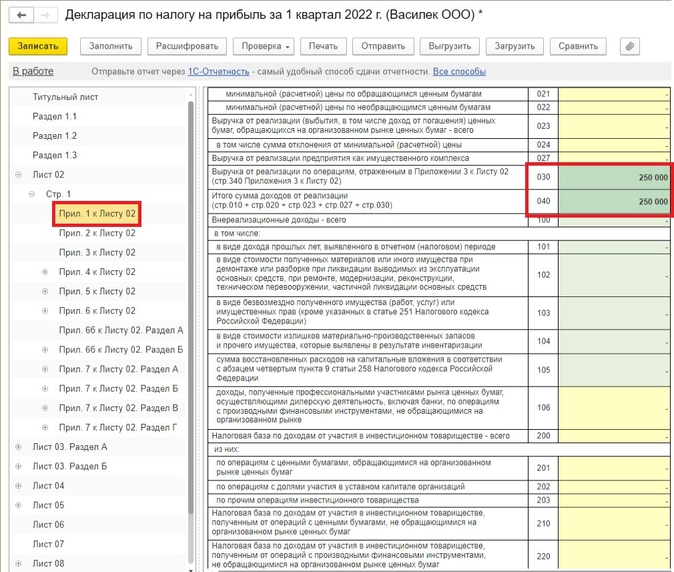

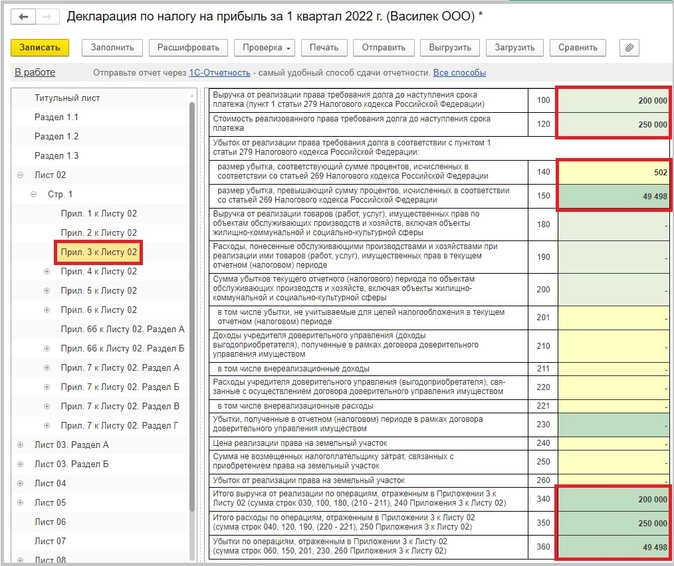

по строке 100 Приложения N 3 к листу 02 — выручку от реализации права требования долга.

Эту сумму включите в состав показателя строки 340 Приложения N 3 к листу 02.

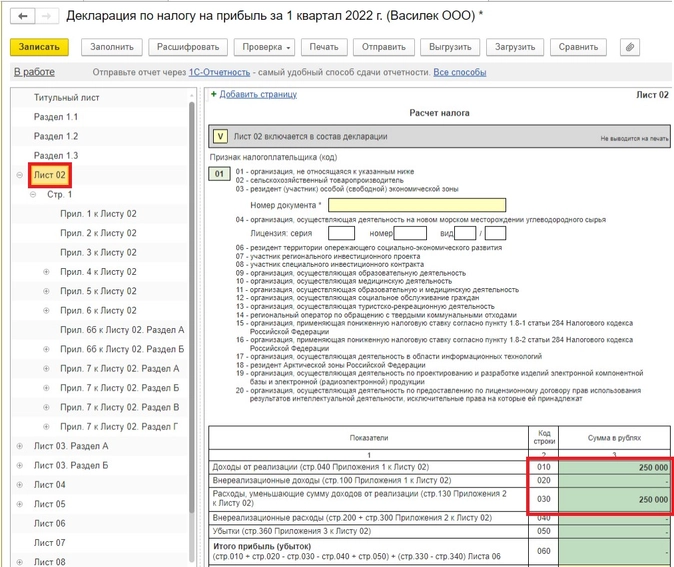

Далее общая сумма строки 340 переносится в строку 030 Приложения N 1 к листу 02 и формирует итоговую сумму доходов от реализации (строка 040 этого приложения). Данный итог нужно перенести в строку 010 листа 02 декларации.

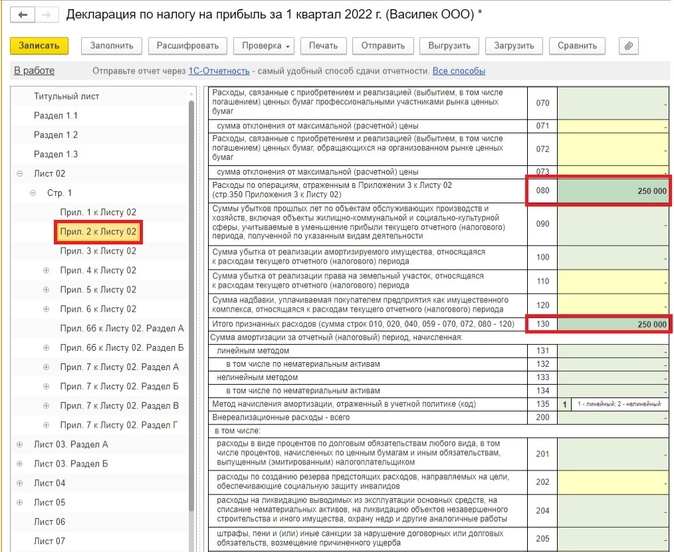

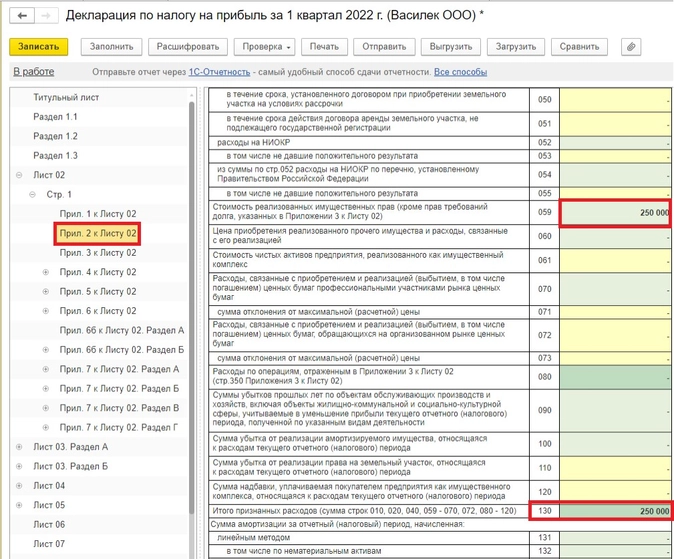

По строке 120 Приложения N 3 к листу 02 — сумму уступленного долга с НДС. Эту сумму включаем в состав показателя строки 350 Приложения N 3 к листу 02 декларации по налогу на прибыль.

Далее общая сумма строки 350 переносится в строку 080 Приложения N 2 к листу 02 и формирует итоговый показатель строки 130 этого приложения. Данный итог нужно перенести в строку 030 листа 02 декларации.

Если право требования долга уступлено до наступления срока платежа с убытком (то есть, с отрицательной разницей между доходом от реализации права требования долга и стоимостью реализованного товара (работ, услуг)), то согласно п. 1 ст. 279 НК РФ размер убытка для целей налогообложения не может превышать сумму процентов, которую налогоплательщик уплатил бы по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа, предусмотренного договором на реализацию товаров (работ, услуг).

При этом сумма процентов рассчитывается одним из двух методов по выбору первоначального кредитора:

- исходя из максимальной ставки процента, установленной для соответствующего вида валюты п. 1.2 ст. 269 НК РФ;

- исходя из ставки процента, подтвержденной в соответствии с методами, установленными разд. V.1 НК РФ.

Выбранный порядок учета убытка должен быть закреплен в учетной политике организации (абз. 2 п. 1 ст. 279 НК РФ).

Приведем пример расчета процентов согласно п.1.2. ст.269 НК РФ.

Формула для расчета размера убытка для целей налогообложения исходя из максимальной ставки процента:

Сумма процентов рублях = сумма убытка х ключевую ставку ЦБ х максимальное значение процентной ставки х количество дней от даты уступки до даты платежа / 365 дней

Рассчитаем по условиям нашего примера:

1. Количество дней от уступки права требования до наступления срока платежа 17 дней (право требования уступлено 15.02.2022, срок оплаты задолженности 03.03.2022).

2. Ключевая ставка ЦБ с 15.02 – 27.02 – 9,5%, 28.02 – 03.03 – 20%.

3. Максимальное значение процентной ставки от 0 до 180 процентов ключевой ставки Центрального банка Российской Федерации на период с 1 января 2022 года по 31 декабря 2023 года.

Сумма процентов = (50 000 руб. x 9,5% х 180% х 13 дней /365+ 50 000,00 х 20% x 180% х 4 дня/ 365 дней) = 304,52 + 197,26 = 501,78 рублей.

Убыток при продаже права требования долга, срок платежа которого не наступил, отражаем так (п. п. 8.2, 8.8 Порядка заполнения декларации по налогу на прибыль):

- по строке 140 Приложения N 3 к листу 02 — предельная величина убытка, которая рассчитана по правилам п. 1 ст. 279 НК РФ (исходя из максимальной ставки процента, установленной для определенного вида валюты: от 0 до 180 процентов период с 1 января 2020 года по 31 декабря 2023 года) – 501,78 рублей;

- по строке 150 Приложения N 3 к листу 02 — сумма убытка, которая превышает предельную величину – 49 498,22 рублей.

Приведем пример, как это отразить в программе.

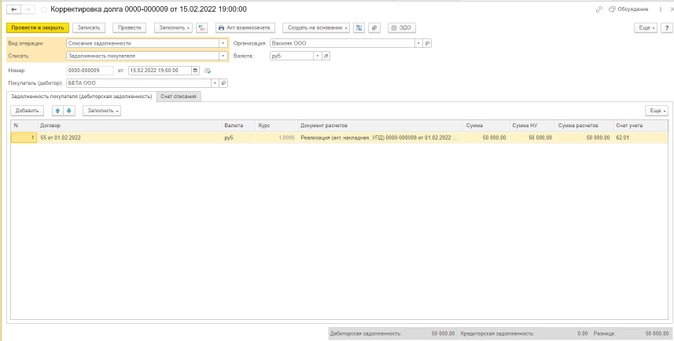

Допустим, что мы уступили право требования долга фактора с убытком за 200 000,00 рублей. В документе «Передача на факторинг» в графе «Сумма» мы корректируем сумму задолженности:

Посмотрим движения документа. Мы видим, что в расходы у нас списалась сумма 200 000,00 рублей.

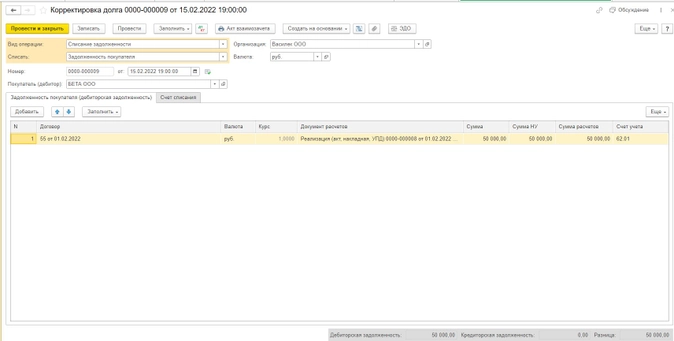

Далее, мы должны списать задолженность покупателя документом «Корректировка долга» — «Списание задолженности покупателя»:

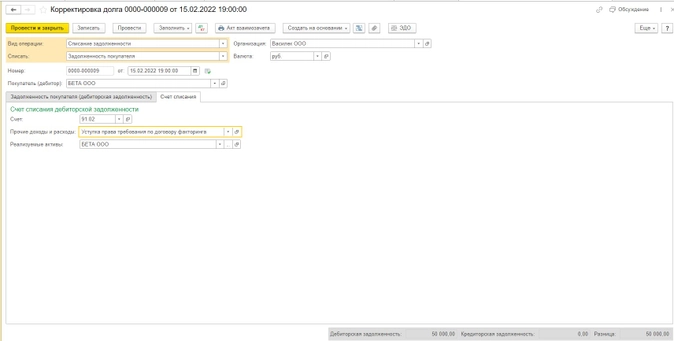

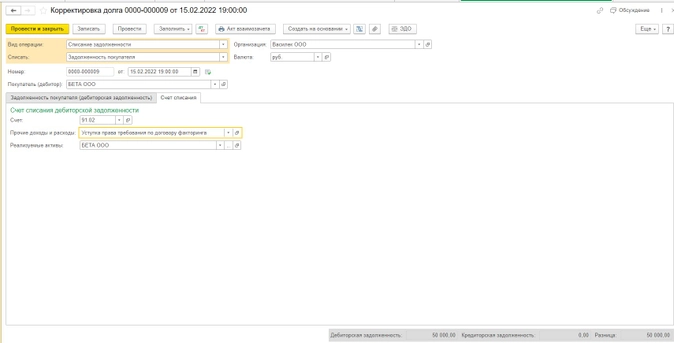

Счет списания у нас будет также 91.02 «Уступка права требования по договору факторинга»:

Далее, чтобы нам правильно отразить сумму убытка в декларации, мы должны поправить данные в налоговом учете, то есть уменьшить расходы на сумму 49 498,22 рубля, тем самым увеличив налоговую базу. Счет 91.02 нам трогать нельзя, так как по нему заполняется Приложение 3 к Листу 02. А в бухгалтерском учете, в соответствии с ПБУ 18/02, необходимо начислить соответствующее постоянное налоговое обязательство (ПНО).

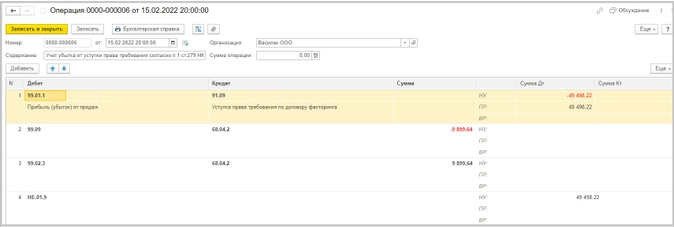

Одним из вариантов отражения убытка и ПНО может быть следующий (бухгалтерской справкой):

ПНО рассчитывается от суммы убытка, не принимаемого к налоговому учету следующим образом: ПНО = ПР * СТнп = 49 498,22 * 20% = 9899,64 руб.

Сумму из строки 150 Приложения N 3 к листу 02 также включаем в состав показателя строки 360 этого же Приложения. Далее общую сумму строки 360 переносим в строку 050 листа 02, чтобы увеличить налоговую базу. Такую корректировку нужно сделать, потому что в строках 010 и 030 листа 02 выручка от реализации и стоимость реализованного права требования указываются в полной сумме, а не в размере предельной величины, которая учитывается при расчете налога.

Требование, уступленное после наступления срока платежа

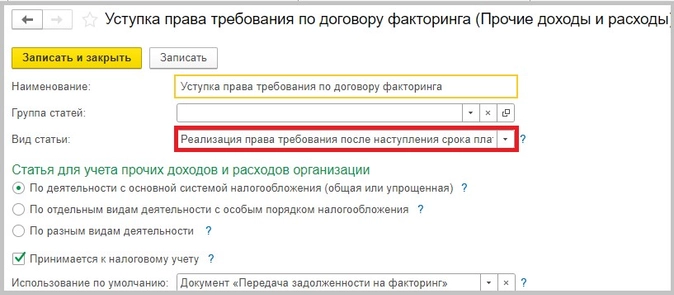

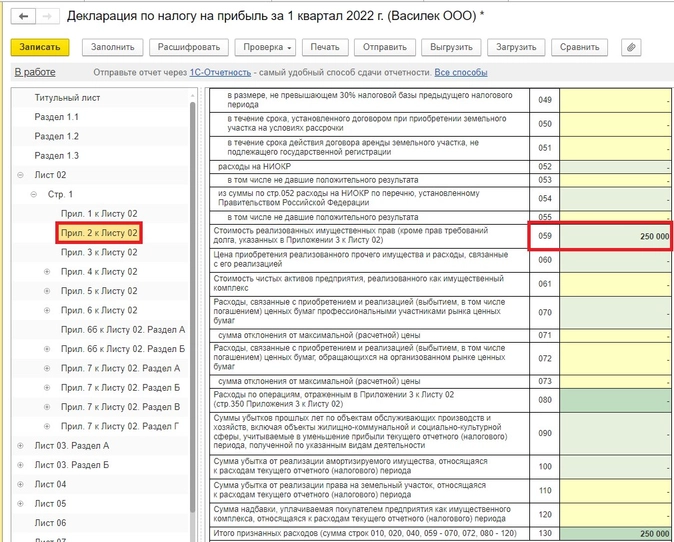

Если требование фактору уступлено после наступления срока платежа, то в документе «Передача задолженности на факторинг» нужно выбрать вид статьи «Реализация права требования после наступления срока платежа:

В декларации нужно отразить (п. п. 6.2, 7.5 Порядка заполнения декларации по налогу на прибыль):

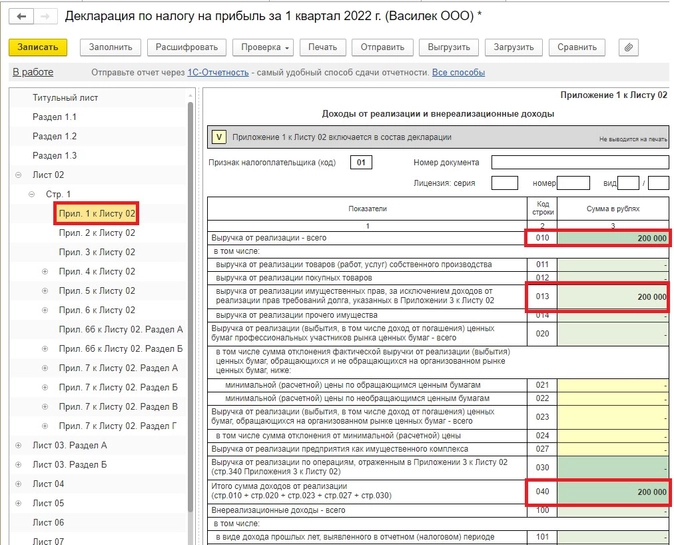

по строке 013 Приложения N 1 к листу 02 — выручку от реализации права требования;

по строке 059 Приложения N 2 к листу 02 — сумму уступленного долга с НДС. Ее нужно включить в состав показателя строки 130 Приложения N 2 к листу 02. По строке 300 Приложения N 2 к листу 02 убыток отражать не надо.

Если право требования уступается после наступления срока платежа с убытком, то убыток признается для целей налогообложения прибыли единовременно на дату уступки права требования (п. 2 ст. 279 НК РФ).

В документе «Передача задолженности на факторинг» указываем сумму, которую передаем фактору, в данном случае это уступка права требования с убытком:

Выбираем статью «Реализация права требования после наступления срока платежа»:

Далее, документом «Корректировка долга» списываем остаток задолженности покупателя:

В декларации нужно отразить (п. п. 6.2, 7.5 Порядка заполнения декларации по налогу на прибыль):

- по строке 013 Приложения N 1 к листу 02 — выручку от реализации права требования;

- по строке 059 Приложения N 2 к листу 02 — сумму уступленного долга с НДС. Ее нужно включить в состав показателя строки 130 Приложения N 2 к листу 02. По строке 300 Приложения N 2 к листу 02 убыток отражать не надо.

Отражение в декларации по налогу на прибыль комиссионного вознаграждения фактору и процентов за финансирование

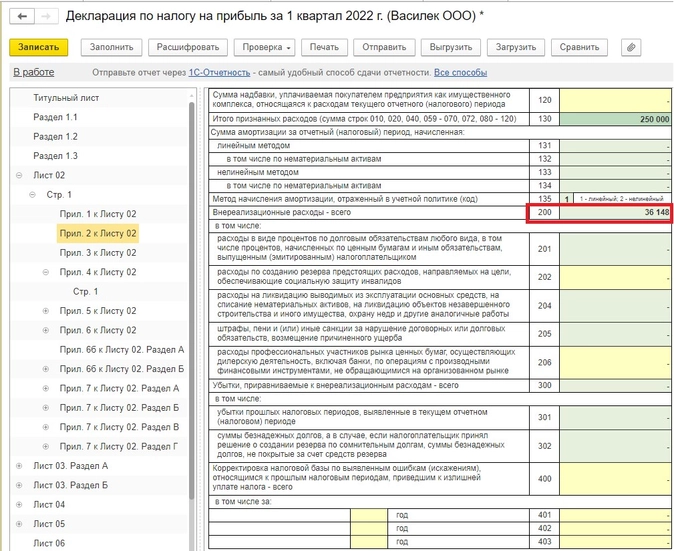

Расходы по оплате услуг финансового агента по осуществлению факторинговых операций могут быть учтены в составе прочих расходов, если они связаны с производством и реализацией товаров (работ, услуг) (статья 264 НК РФ), или в составе внереализационных расходов, непосредственно не связанных с производством и реализацией (статья 265 НК РФ), при условии, что эти расходы экономически обоснованы и документально подтверждены. В налоговой декларации их следует отразить по строкам 010-040 Приложения 2 к листу 02.

По поводу комиссионного вознаграждения, выраженного в процентах, существует две точки зрения.

Первая, официальная, заключается в том, что комиссионные вознаграждения по договору факторинга, выраженные в процентах, учитываются в расходах с учетом ограничений, установленных ст. 269 НК РФ (Письмо Минфина России от 13.05.2009 N 03-07-11/136, Письмо Минфина России от 04.08.2008 N 03-03-06/1/437, Письмо Минфина России от 06.11.2007 N 03-03-06/1/772, Письмо Минфина России от 20.07.2006 N 03-03-04/1/597, Письмо Минфина России от 20.06.2006 N 03-03-04/1/529, Письмо Минфина России от 18.01.2006 N 03-03-04/1/33, Письмо УФНС России по г. Москве от 17.08.2012 N 16-15/076186@).

Вторая, основанная на позициях судов, что в этом случае ст.269 НК РФ не применяется (Постановление ФАС Московского округа от 16.02.2011 N КА-А40/16965-10 по делу N А40-160420/09-115-1142, Постановление ФАС Уральского округа от 10.04.2008 N Ф09-2195/08-С2 по делу N А76-4118/07, Постановление ФАС Уральского округа от 02.11.2005 N Ф09-4898/05-С7, Постановление ФАС Поволжского округа от 19.04.2007 по делу N А12-14131/06-С61-5/38).

В декларации эти затраты учитываются в составе внереализационных расходов (как расходы в виде процентов) (пп. 2 п. 1 ст. 265 НК РФ).

Сделки факторинга не просто самостоятельный, но и перспективный вид коммерческой деятельности. Законодательство о факторинге постоянно совершенствуется. Учитывая, что в текущей экономической ситуации в России неплатежи являются уже нормой, а погашение дебиторской задолженности становится вопросом выживания многих компаний, проблемы регулирования, бухгалтерского учета и налогообложения сделок факторинга становятся еще и весьма актуальными. Автор разобрался, в чем суть операций факторинга, кто может выступать в качестве финансового агента, что можно уступить по договору факторинга и каковы преимущества этих сделок для каждой из ее сторон. И, конечно, особое внимание в статье уделено бухгалтерскому и налоговому учету факторинговых операций у продавца и финансового агента.

Факторинговые сделки давно уже перестали быть чем-то экзотическим для российского делового мира. Однако они по-прежнему вызывают множество вопросов к порядку их бухгалтерского и налогового учета. Рассмотрим наиболее актуальные из них.

Для начала уясним суть сделок уступки права денежного требования, а также выясним их преимущества и недостатки для каждой из сторон.

Нормативная база

Что есть факторинг?

Правовые основы регулирования операций факторинга приведены в главе 43 Гражданского кодекса. Так, в статье 824 ГК РФ дается определение договора финансирования под уступку денежного требования.

Фрагмент документа

Пункт 1 статьи 824 Гражданского кодекса Российской Федерации

По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом.

Обязательства финансового агента по договору финансирования под уступку денежного требования могут включать ведение бухгалтерского учета клиента, а также предоставление ему иных финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки.

Не путать с цессией!

Зачастую бухгалтеры путают договор факторинга с договором цессии, считая такие сделки однотипными. Но это совсем не так, хотя именно цессия долгое время являлась суррогатным заменителем факторинга, который был доступен только кредитным организациям и банкам.

Помимо круга пользователей эти договоры имеют еще два основных отличия.

Во-первых, предметом цессии может быть только право требования, принадлежащее кредитору (то есть срок платежа по обязательству уже наступил), факторинга же – право требования долга как с уже наступившим сроком платежа, так и с будущим.

Во-вторых, предметом факторинга является исключительно право на денежное обязательство, в то время как при цессии требовать можно и выполнения каких-либо работ или услуг.

Фактор кто?

С идентификацией клиента проблем не возникает. Теперь разберемся, кто же имеет право именоваться финансовым агентом по договору факторинга.

Фрагмент документа

Статья 825 Гражданского кодекса Российской Федерации

В качестве финансового агента договоры финансирования под уступку денежного требования могут заключать коммерческие организации.

Следует отметить, что появление такого определения финансового агента и отмена лицензирования факторинговой деятельности явили собой, по сути, эволюцию факторинговых отношений в Российской Федерации. Ведь тем самым факторинг выделен в самостоятельный вид деятельности для широкого круга компаний, располагающих для этих целей необходимыми финансовыми возможностями. Дело в том, что данное определение статуса финансового агента введено совсем недавно Федеральным законом от 09.04.2009 г. № 56-ФЗ. До этого в качестве финансового агента договоры финансирования под уступку денежного требования могли заключать банки, иные кредитные организации, а также коммерческие компании, имеющие разрешение (лицензию) на осуществление деятельности такого вида. Согласитесь, довольно узкий круг компаний мог позволить себе заниматься факторингом, с отменой же лицензирования она стала доступной всем коммерческим организациям. Правда, индивидуальные предприниматели и некоммерческие организации такой возможности до сих пор лишены.

Что можно уступить по договору факторинга?

Посмотрим, что по этому поводу сказано в законодательстве.

Фрагмент документа

Статья 826 Гражданского кодекса Российской Федерации

Предметом уступки, под которую предоставляется финансирование, может быть как денежное требование, срок платежа по которому уже наступил (существующее требование), так и право на получение денежных средств, которое возникнет в будущем (будущее требование).

При этом денежное требование, являющееся предметом уступки, должно быть определено в договоре клиента с финансовым агентом таким образом, который позволяет идентифицировать существующее требование в момент заключения договора, а будущее – не позднее чем в момент его возникновения.

Когда происходит уступка будущего денежного требования, оно считается перешедшим к финансовому агенту после того, как возникло само право на получение с должника денежных средств, которые являются предметом уступки требования, предусмотренной договором. Обратите внимание: если уступка денежного требования обусловлена определенным событием, она вступает в силу после его наступления. При этом дополнительного оформления такой уступки не требуется.

Ответственный момент

Гражданский кодекс устанавливает меру ответственности клиента перед финансовым агентом. Так, клиент прежде всего отвечает за действительность денежного требования к должнику, если иное не предусмотрено договором. Требование, являющееся предметом факторинговой сделки, признается действительным, если клиент обладает правом на его передачу и в момент уступки ему не известны обстоятельства, вследствие которых должник вправе его не исполнять. То есть добросовестность клиента ставится основным условием признания сделки уступки таковой, что, несомненно, отсекает всевозможные ухищрения с целью получить финансирование от финансового агента незаконными способами.

В то же время клиент не отвечает за неисполнение или ненадлежащее исполнение должником требования в случае предъявления его финансовым агентом к исполнению, если иное не предусмотрено договором между клиентом и фактором. Это означает, что в случае банкротства должника в длинную очередь кредиторов встанет уже финансовый агент, который неправильно оценил риски финансирования клиента, если, конечно, не будет доказана недобросовестность последнего при уступке права требования.

Еще одной особенностью факторинговой операции является то, что уступка финансовому агенту денежного требования будет действительной, даже если между клиентом и его должником существует соглашение о ее запрете или ограничении. Это обстоятельство не ограничивает участников в свободе выбора сделки, по которой можно уступить денежное требование.

В свою очередь должник обязан произвести платеж финансовому агенту при условии получения от него или от своего первоначального кредитора письменного уведомления об уступке денежного требования данному фактору. При отсутствии такого документа он вправе перечислить платеж в счет погашения своего обязательства продавцу товаров, работ или услуг, приобретенных им. То есть фактору необходимо озаботиться тем, чтобы своевременно и исчерпывающе оповестить должника о смене организации-кредитора. Однако не исключено, что для дебитора такая информация станет новостью, и уведомление незнакомой компании вряд ли будет для его руководства достаточно убедительным. Конечно, он имеет право проверить достоверность полученных сведений. В то же время и продавец, вероятно, должен не стоять в стороне, а сообщить данные нового кредитора своему уже бывшему должнику.

По характеру ответственности клиента перед финансовым агентом различают два вида факторинга – с регрессом и без него. В первом случае если должник не погасит обязательство перед фактором, последний вправе вернуть это требование продавцу, которому придется возвратить полученные от финансового агента денежные средства, а также уплатить ему вознаграждение за пользование ими. При безрегрессивном факторинге риски, связанные с погашением дебиторки должником, несет фактор. При этом клиент не несет ответственности перед ним за то, что уплаченные должником суммы оказались меньше цены, за которую агент приобрел право требования.

Мнение эксперта

![]()

Роман Кособрюхов, начальник отдела создания и адаптации факторинговых продуктов Департамента факторинговых операций ОАО «Промсвязьбанк»

Заключив договор факторинга с правом регресса, организация-поставщик получит деньги в следующем порядке. После отгрузки товара компания представляет фактору отгрузочные документы (оригиналы накладных, счетов-фактур). Затем фактор предоставляет финансирование в размере до 90 процентов от суммы поставки (10 процентов удерживается банком в качестве обеспечительной меры по уплате комиссионного вознаграждения). После чего, получив от должника оплату, фактор вычтет причитающееся ему комиссионное вознаграждение, а остатки суммы перечислит поставщику. Важный момент: если покупатель задержит оплату, фактор имеет право потребовать от поставщика возврата финансирования, то есть воспользоваться правом регресса. В этом заключается недостаток данного метода для поставщиков. А главное преимущество этого типа факторинга состоит в его дешевизне. Договор факторинга с правом регресса, как правило, предусматривает сравнительно небольшое комиссионное вознаграждение.

Механизм факторинга без права регресса имеет несколько особенностей. Во-первых, размер финансирования, предоставляемого фактором, доходит до 100 процентов от стоимости поставки. Во-вторых, фактор удерживает свое комиссионное вознаграждение в сам момент предоставления финансирования, а не после того, как будет получена оплата от покупателя. Стоимость факторинговых услуг без права регресса на порядок выше. Ведь в данном случае риск того, что покупатель не оплатит свою задолженность, полностью ложится на банк. Впрочем, этот риск фактор может застраховать.

Сейчас практически все кредитные организации придерживаются факторинга с регрессом. Без регресса он присутствовал до кризиса, и в настоящее время возможен лишь в отношении старых клиентов. Однако в любом случае, чтобы получить предложение о факторинге без регресса, клиенту и его покупателям нужно иметь безупречную репутацию и хорошую финансовую составляющую. На мой взгляд, до 99 процентов всех факторинговых операций на российском рынке – с регрессом. Раньше те факторы, которые не являлись банками, а значит, им не нужно было создавать резервы, совершенно спокойно могли предложить факторинг без регресса. Но здесь важно помнить еще одну особенность: фактор, рассматривая покупателей на факторинг без регресса, вряд ли согласится сильно рисковать и принимать тех, кто заведомо не способен платить. А раз получается, что зачастую нет смысла переходить на факторинг без регресса, стоимость которого гораздо выше, то лучше заключить договор факторинга с регрессом.

Преимущества факторинга

Итак, действующими лицами факторинговых операций являются собственно тот, кто реализует задолженность, его должник и организация, которая финансирует клиента до того времени, когда задолженность будет погашена.

Для продавца задолженности преимущество факторинга состоит в первую очередь в возможности получить долгосрочное финансирование за счет реализации дебиторской задолженности. При этом оформление факторинговых операций, как правило, менее хлопотно, чем «выбивание» кредита, связанное с залоговыми эпопеями, ворохом сопутствующих документов.

Необходимо отметить, что при факторинге чем больше товаров отгружается продавцом, тем больше объем финансирования, на который он может рассчитывать. Однако с этим моментом связан и основной недостаток продажи дебиторки – не все контрагенты одинаково кредитоспособны. И дело тут не обязательно в раскрученности того или иного покупателя. Зачастую самые надежные из них становятся неплатежеспособными.

Приведем пример из практики.

Пример 1

Оптовая компания-импортер обратилась за кредитом в банк, но ввиду неясной ликвидности залога последний на просьбу предоставить денежные средства ответил отказом, предложив взамен свои факторинговые услуги. Неудавшийся заемщик в качестве предмета такой сделки представил значительный пакет дебиторской задолженности крупного покупателя-ритейлера. При всей привлекательности данного пакета банк не решился на операцию, поскольку не имел достаточных ресурсов для финансирования торговых оборотов. Кроме того, дебиторка с отсрочкой в 60 банковских дней стоила бы значительно меньше обычной дебиторской задолженности, а вероятность взыскания ее при банкротстве должника никак не гарантируется его именем.

Еще с одним недостатком факторинга автору пришлось столкнуться при реализации дебиторской задолженности крупного питерского рекламного холдинга, размещавшего рекламу на баннерах в Москве и Санкт-Петербурге. Многие контрагенты отказались работать с ним, получив уведомления о перечислении денежных средств на счета неизвестного им кредитора. Таким образом, существенен риск потери клиентской базы.

Отбить охоту продавать дебиторскую задолженность может также дороговизна привлечения средств под уступку права денежного требования. Стоимость этой услуги, как правило, составляет 5–10% от величины дебиторки. К примеру, факторинг при сроке погашения задолженности в 2-3 месяца обойдется значительно дороже банковского кредита в размере 20% годовых. Однако еще раз напомним, что в этом случае нет необходимости в обеспечении обязательства залогом.

Для приобретателя дебиторской задолженности выгоды данного вида бизнеса очевидны. Единственный же недостаток – это кредитные ресурсы, которых много просто не бывает!

И только одному лицу, участвующему в сделке, безразлично, что происходит. Такой невольный участник сделки факторинга, конечно же, должник.

Бухгалтерский учет

Порядок бухгалтерского учета договора факторинга рассмотрим на Примере 2.

Пример 2

ЗАО «3аря» отгрузило товары ООО «Солнце» на сумму 3 540 000 рублей (в том числе НДС 18% – 540 000 руб.). По условиям договора поставки покупатель обязуется оплатить товары не позднее 45 рабочих дней со дня их отгрузки. Через 5 календарных дней продавец заключает с ООО «Доброе дело» договор факторинга об уступке дебиторской задолженности ООО «Солнце». После оплаты 50% от общей суммы долга ООО «Солнце» финансовому агенту ООО «Доброе дело» будет начислено вознаграждение в размере 354 000 рублей (в том числе НДС 18% – 54 000 руб.), которое удерживается последним при перечислении оставшихся 50% задолженности дебитора.

В учете ЗАО «3аря» данные операции отражены проводками:

- Дебет 62 Кредит 90-1 – 3 540 000 руб. – отражена выручка от реализации товаров ООО «Солнце»;

- Дебет 90-3 Кредит 68 «Расчеты по НДС» – 540 000 руб. – начислен НДС с выручки от реализации товаров;

- Дебет 76-5 «Расчеты по договору факторинга» Кредит 91-1 – 3 540 000 руб. – доход от уступки права требования отражен в составе прочих доходов;

- Дебет 91-2 Кредит 62 – 3 540 000 руб. – выбыло денежное требование к ООО «Солнце»;

- Дебет 51 Кредит 76-5 «Расчеты по договору факторинга» – 1 770 000 руб. (3 540 000 руб. х 50%) – поступили денежные средства от ООО «Доброе дело» по договору факторинга;

- Дебет 91-2 Кредит 76-5 «Расчеты по договору факторинга» – 300 000 руб. – учтены расходы по вознаграждению ООО «Доброе дело»;

- Дебет 19 Кредит 76-5 «Расчеты по договору факторинга» – 54 000 руб. – учтен НДС по вознаграждению ООО «Доброе дело»;

- Дебет 68 «Расчеты по НДС» Кредит 19 – 54 000 руб. – НДС по вознаграждению ООО «Доброе дело» принят к вычету;

- Дебет 51 Кредит 76-5 «Расчеты по договору факторинга» – 1 416 000 руб. (3 540 000 руб. – 1 770 000 руб. – 354 000 руб.) – поступление остатка дебиторской задолженности за вычетом вознаграждения агента.

Теперь рассмотрим порядок отражения этих операций в учете финансового агента ООО «Доброе дело». Предположим, что вместо фиксированного вознаграждения в 354 000 рублей агент получает 10-процентную скидку с денежного требования, которая остается у него после полного погашения дебиторской задолженности. Нетрудно подсчитать, что это будут те же 354 000 рублей (3 540 000 руб. х 10%). Соответственно, на счет ЗАО «3аря» поступят 3 186 000 рублей.

В бухгалтерском учете операции сопровождаются проводками:

- Дебет 58 Кредит 76-5 «Расчеты по договору факторинга» – 3 186 000 руб. – отражено принятие к учету финансового вложения;

- Дебет 76-5 «Расчеты по договору факторинга» Кредит 51 – 3 186 000 руб. – погашена задолженность перед ЗАО «Заря»;

- Дебет 51 Кредит 76-7 «Расчеты по договору факторинга с должником» – 3 540 000 руб. – получены денежные средства от ООО «Солнце»;

- Дебет 76-7 «Расчеты по договору факторинга с должником» Кредит 91-1 – 3 540 000 руб. – признан доход от выбытия финансового вложения;

- Дебет 91-2 Кредит 58 – 3 186 000 руб. – списана стоимость финансового вложения;

- Дебет 91-2 Кредит 68-4 – 54 000 руб. ((3 540 000 руб. – 3 186 000 руб.) х 18 / 118) – начислен НДС с превышения поступления денежных средств от должника над первоначальной стоимостью дебиторской задолженности.

Налогообложение операций факторинга

у фактора…

Что касается налогообложения фактора, то здесь можно выделить два основных момента, а именно:

- налог на добавленную стоимость начисляется на величину агентского вознаграждения либо на разницу от стоимости требования, приобретаемого у клиента, и получаемой задолженности от дебитора;

- налог на прибыль определяется по общим правилам, предусмотренным главой 25 НК РФ.

Стоит отметить, что поскольку долгое время в качестве финансовых агентов выступали в основном банки, услуги которых, как известно, НДС не облагаются, в ходу было заблуждение, что налог на добавленную стоимость не нужно платить и в рамках факторинговых операций. Однако еще МНС России в своем письме от 15.06.2004 г. № 03-2-06/1/1371/22 указало на подпункт 3 пункта 3 статьи 149 НК РФ, в котором исчерпывающе перечислены банковские операции, не облагаемые НДС. Услуги по финансированию под уступку денежного требования в этом перечне не указаны.

Судебно-арбитражная практика

Аналогичные выводы приводятся и в арбитражной практике (к примеру, постановление ФАС Северо-Западного округа от 25.10.2005 г. № А56-45999/04).

… и у продавца

Признание финансового результата у организации, уступающей денежное требование, связано с некоторыми особенностями. Если финансирование получено в объеме дебиторки, то никаких сложностей не возникает: в этом случае компания «имеет дело» лишь с учетом вознаграждения финансового агента. А вот когда задолженность покупателя, как это обычно и бывает, реализуется с убытком, то возможны два варианта учета. Разночтение касается фактического состояния дел, а именно: наступил ли срок платежа до уступки права требования или еще нет.

Так, если исчисляющий доходы (расходы) по методу начисления продавец товаров (работ, услуг) уступает право требования долга третьему лицу до наступления предусмотренного договором купли-продажи товаров (работ, услуг) срока платежа, то отрицательная разница между доходом от реализации права требования долга и стоимостью товаров (работ, услуг) признается его убытком. При этом размер убытка для целей налогообложения не может превышать суммы процентов, которую налогоплательщик уплатил бы с учетом требований статьи 269 НК РФ по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа, предусмотренного договором на реализацию товаров (работ, услуг). Напомним, статьей 269 НК РФ установлено, что предельная величина процентов, признаваемых расходом по долговым обязательствам, оформленным в рублях, принимается равной ставке рефинансирования ЦБ РФ, увеличенной в 1,5 раза (при отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях). Поясним вышесказанное на примере.

Продолжение Примера 2

Предположим, что дебиторская задолженность уступлена с 10-процентной скидкой до даты платежа, которая наступит через 45 дней. Очевидно, в таком случае клиент несет убыток в размере 354 000 рублей (3 186 000 руб. – – 3 540 000 руб.), который признается в сумме 68 084 рубля (3 186 000 руб. х 19,5% / 365 х 45). Здесь 19,5% – это ставка рефинансирования ЦБ РФ 13%, увеличенная в 1,5 раза.

При этом возникает постоянная разница в бухгалтерском учете, которая в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденным приказом Минфина от 19.11.2002 г. № 114н, учитывается по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам».

Порядок учета вознаграждения финансового агента также имеет свои тонкости. Если комиссия фактора установлена в фиксированной сумме, то она включается в состав прочих расходов единовременно, если же в процентном отношении от размера дебиторской задолженности – ее нормируют в том же порядке, что и проценты по кредитным средствам.

В случае, когда продавец, исчисляющий доходы (расходы) по методу начисления, уступает право требования долга третьему лицу после наступления предусмотренного договором о реализации товаров (работ, услуг) срока платежа, отрицательная разница между доходом от продажи права требования долга и стоимостью реализованных товаров (работ, услуг) признается убытком по сделке уступки права требования. Продавец эту сумму включает в состав внереализационных расходов. При этом убыток принимается в целях налогообложения в следующем порядке:

- 50% от суммы убытка учитываются в составе внереализационных расходов на дату уступки права требования;

- 50% включаются в состав внереализационных расходов по истечении 45 календарных дней с даты уступки права требования.

Судебно-арбитражная практика

В отношении операций факторинга чиновники довольно четко придерживаются основной линии поведения, а именно: расходы, уменьшающие налогооблагаемые доходы, должны быть не только документально подтверждены, но и, главное, экономически обоснованы. В этом их поддерживают и арбитры. К примеру, в постановлении ФАС Московского округа от 07.05.2007 г., 11.05.2007 г. № КА-А41/3646-07 по делу № А41-К2-6838/05 судьи указали, что если осуществление расходов не привело к получению прибыли, то такие затраты не могут быть признаны экономически обоснованными. В рассматриваемом случае стоял вопрос о правомерности включения обществом в состав расходов, уменьшающих налогооблагаемую базу, затрат по договору факторинга. Дело в том, что прибыль компании по профинансированной фактором сделке была в 240 раз меньше стоимости его услуг факторинга (22 400 рублей против 5 435 000 рублей). Апелляция общества не привела к успеху, поскольку сделка, совершенно очевидно, не имела экономического смысла.

Что такое факторинг? В чем суть этой финансовой услуги? Какие виды и схемы факторинга существуют? Кто использует факторинг и зачем? Чем факторинг отличается от кредитования? Как выбрать банк для факторинга? Преимущества и недостатки услуги.

У вас небольшая фирма, и вы выиграли тендер на поставку товара крупной корпорации. Есть одно «но» — контракт составлен так, что заплатят вам в лучшем случае месяца через три. Как поддерживать оборотный капитал, платить зарплату, оплачивать собственные закупки всё это время? Можно попробовать взять кредит, но часто проще и выгоднее для покрытия кассового разрыва прибегнуть к факторингу. Что такое факторинг, кто оказывает эту услугу, какова ее схема и какие могут быть подводные камни – поговорим в этой статье.

Факторинг: что это такое

Самое надежное при поставке товаров или услуг – работать по предоплате. Но так получается далеко не всегда, особенно если фирма оперирует на «рынке покупателя» — в сфере, где покупатель диктует условия поставки. Учитывая высокую плотность корпоративного и государственного секторов в экономике, с подобной схемой приходится сталкиваться почти всем субъектам малого или среднего бизнеса, которые хотят получать серьезные доходы. Корпорации тоже чаще всего взаимодействуют между собой на условиях отсрочки платежа.

Факторинг (от англ. factor — посредник, торговый агент) – это способ восстановить оборотный капитал поставщика за счет привлечения сторонних средств. Деньги поставщику дают банки, взамен получая право требования задолженности с покупателя плюс определенное вознаграждение за оказание услуги факторинга. По сути, это разновидность торгового кредитования со своими особенностями, о которых речь пойдет ниже. Максимальный период отсрочки платежа в большинстве случаев составляет 180 дней.

Видео: Что такое факторинг

История появления факторинга восходит к античности, а в современном виде она была реализована в XVII-XVIII веках с развитием мировой торговли, когда возникла необходимость во временном промежутке между отгрузкой товара и оплатой.

В постсоветской России факторинг получил развитие в начале 2000-х, когда восстанавливавшимся после кризиса компаниям требовалась подстраховка в виде сторонних средств, привлекаемых в качестве оборотных при крупных сделках. Однако до сих пор лишь менее 1% сделок в коммерческом секторе (не считая банковский) совершается с использованием факторинга. На Западе эта цифра в некоторых сегментах достигает 15%. Причина такой разницы в высокой волатильности российского рынка в большинстве товарных сегментов, а также в осторожной политике банков, которым проще дать кредит под залог, нежели проверять платежеспособность покупателя того или иного товара.

В законодательстве сделка факторинга называется «Финансирование под уступку денежного требования» и регулируется статьей 824 Гражданского кодекса РФ.

Терминология

В процессе изучения статьи вы столкнетесь со следующими терминами:

- Фактор или финансовый агент, посредник – организация, оперирующая денежными средствами. Заключение договоров переуступки прав денежных требований освобождено от лицензирования. Закон вносит ограничение только по статусу предприятий – это должно быть юридическое лицо, ведущее коммерческую деятельность (ст. 825 ГК РФ). Поэтому посредником может выступать как кредитное учреждение (банки, микрофинансовые организации), так и любое предприятие независимо от организационной формы, состава учредителей. В России большинство факторинговых операций проводят банки или созданные ими специализированные дочерние фирмы, филиалы.

- Клиент, кредитор – продавец, отпустивший товары (выполнивший работы, услуги) с отсрочкой платежа и передающий право требования задолженности за них фактору.

- Покупатель, дебитор, должник – компания, которой отгрузили продукцию (товары) или совершили работы (услуги) с условием оплаты за них через определенный срок.

- Поставщик – контрагент кредитора, поставляющий ему материалы (товары) или выполняющий работы.

- Факторинговая компания – это компания, предоставляющая услугу факторинга.

- Договор факторинга – юридически составленный документ, который регулирует отношения между сторонами факторинговой сделки, описывает права и обязанности, ответственность в случае нарушения обязательств.

- Факторинговые операции – это действия, направленные на осуществление самой услуги факторинга. Операциями являются: процесс анализа финансового состояния покупателя, его платежеспособность, передача накладных, перевод денежных средств сторонам, участвующим в сделке и т.д.

- Факторинговое обслуживание – это комплекс мер по обеспечению факторинговой сделки со стороны фактора (банка или факторинговой компании) в который входит в первую очередь обеспечение финансовых расходов продавца (клиента) в размере от 70% до 90% от суммы сделки, что позволяет продавцу вести сделки с другими компаниями на условиях предоставления отсрочки платежа без кассовых разрывов.

- Факторинговые компании – это юридические лица, предоставляющие услуги факторинга, имеющие необходимые ресурсы для осуществления сделок и взимающие за это комиссию с продавца (клиента).

Когда нужен факторинг

К факторингу, как и к обычному кредиту, предприниматели нередко пытаются прибегать в форс-мажорных обстоятельствах. Однако именно тогда договориться с банком сложнее всего. В обычных же условиях факторинг наиболее популярен в следующих случаях:

- Поставщик – малое или среднее предприятие, покупатель – крупная компания с жесткой схемой отсрочки оплаты за поставленный товар.

- Необходимость малому или среднему предприятию пополнить оборотный капитал. Кредиты таким компаниям дают не на самых выгодных условиях, поэтому факторинг часто оказывается более логичным вариантом: внимание банка привлечено в большей степени не к продавцу, а к покупателю.

- Необходимость обеспечить покупателю отсрочку платежа и тем самым повысить его лояльность.

В российских условиях услуги факторинга особенно популярны, когда фирма планирует развиваться, сотрудничая с крупными компаниями на их условиях. В этом случае обеспечение оборотного капитала позволяет максимально эффективно использовать высокую прибыль от сделок. Проще говоря, после получения платежа за поставку деньги вкладываются в развитие, а не в возврат долгов, набранных за время ожидания оплаты.

Также факторинг актуален для компаний, работающих с сетевыми магазинами. Передавая товар торговой сети, поставщик не ждет, пока тот будет продан, а сразу распоряжается прибылью, направляя ее на закупку нового товара, развитие производства или другие методы стимулирования бизнеса.

Кто участвует в факторинге

Факторинг – трехсторонняя сделка. В ней участвуют следующие стороны:

1Поставщик (клиент, продавец) – юридическое лицо, поставляющее товар или оказывающее услугу на условиях отсрочки платежа.

2Покупатель (дебитор) – юридическое лицо, приобретающее товар или услугу на условиях отсрочки платежа.

3Фактор – ключевое лицо в сделке. Чаще всего это банк либо специализированная компания, предоставляющая поставщику денежные средства в размере до 90% стоимости поставленных товаров или оказанных услуг и получающая за это комиссионное вознаграждение. После заключения договора право на взыскание дебиторской задолженности с покупателя переходит к фактору.

Виды факторинга

Сделки факторинга можно разделить по нескольким основаниям.

По разделению рисков:

- Факторинг с регрессом (регрессный факторинг) – это когда банк (факторинговая компания) не принимает на себя риски неисполнения контракта покупателем. Если последний в итоге не заплатил фактору за полученный товар, документы по сделке возвращаются продавцу, который полностью компенсирует банку потраченные деньги и дальше уже сам взыскивает с покупателя задолженность за переданный товар. Такой вид факторинга встречается редко, поскольку он невыгоден продавцу и используется лишь в совсем отчаянных ситуациях.

- Факторинг без регресса – банк принимает на себя все риски по сделке. Уплатив поставщику по договору факторинга, банк сам взыскивает с покупателя долг в случае просрочки, оплачивает судебные издержки, несет прочие расходы.

По степени информирования покупателя:

- Открытый факторинг – это когда продавец сообщает покупателю о том, что право требования оплаты по сделке купли-продажи передано фактору, и платеж покупатель должен совершать в адрес факторинговой компании.

- Закрытый факторинг – покупателя не информируют об участии в сделке третьей стороны. Он платит поставщику, а уже тот перечисляет деньги фактору.

По налоговой подотчетности участников сделки:

- Внутренний факторинг – продавец, покупатель и фактор являются налоговыми резидентами одной и той же страны.

- Внешний (международный) факторинг – одна из сторон сделки является налоговым резидентом другого государства.

По моменту возникновения обязательства покупателя:

- Реальный факторинг – договор между продавцом и фактором заключается после поставки товара покупателю.

- Консенсуальный факторинг – договор между продавцом и фактором заключается до поставки товара, после заключения договора между продавцом и покупателем.

По количеству факторов, участвующих в сделке:

- Прямой факторинг – в сделке принимает участие один фактор. Это наиболее частая схема.

- Взаимный факторинг – в сделке участвуют два фактора, причем один действует по поручению второго. Так происходит, когда сделка международная – либо продавец, либо покупатель являются резидентами другого государства. Иностранная факторинговая компания привлекает местную для действий от своего имени.

По набору услуг факторинговой компании:

- Узкий факторинг – фактор оказывает только основные услуги по одной сделке: проверку платежеспособности покупателя, предоставление денежных средств, консультирование.

- Широкий (конвенционный) факторинг – фактор проводит полное сопровождение дебиторской задолженности клиента, включая составление всех документов, бухгалтерские услуги, страхование, расширенное консультирование.

По типу документооборота сделки:

- Традиционный факторинг – сделка с использованием бумажного документооборота.

- Электронный факторинг (EDI-факторинг) – сделка оформляется при помощи исключительно электронного документооборота.

Как происходит сделка с использованием факторинга

Схема факторинговой сделки зависит от многих факторов. Наиболее распространенная выглядит так:

1Заключается договор между поставщиком и покупателем о поставке товара на условиях отсрочки платежа.

2Продавец и покупатель договариваются о привлечении в сделку третьего лица (факторинговой компании или банка).

3Заключается договор между продавцом и факторинговой компанией, передача ей накладных (если товар уже поставлен) или выставленных счетов, а также копии договора продавца и покупателя. На этом этапе фактор проверяет финансовое состояние покупателя, его платежеспособность, финансовую дисциплину (исполнение подобных договоров), а также состояние задолженности — просрочка недопустима. В договоре обязательно прописываются следующие моменты:

- предмет договора;

- права и обязанности сторон;

- процедура финансирования сделки;

- лимит суммы;

- механизм передачи фактору прав на дебиторскую задолженность;

- стоимость услуг фактора, порядок оплаты;

- период действия договора;

- другие условия (например, страхование рисков неуплаты).

4Фактор оплачивает до 90% стоимости товара (по накладным), если товар отгружен, в редких случаях — до 100%. На этом этапе взимается комиссия.

5Оплата покупателем полученного товара. Деньги переводятся покупателем на счет фактора. В случае закрытого факторинга деньги переводятся покупателем продавцу, а затем продавцом – фактору.

Как контролируется факторинговая сделка

Банк или факторинговая компания в процессе сделки постоянно проводят мониторинг деятельности дебитора. Анализируются как собственно выполнение условий сделки, так и соответствие покупателя требованиям фактора. Если отмечен факт вывода активов или появились признаки банкротства, договор факторинга может быть расторгнут, и фактор потребует немедленной выплаты дебиторской задолженности.

То же самое касается нарушения обязательств участниками сделки: фактор может выставить претензии как продавцу, с которым у банка непосредственный договор об оказании услуг факторинга, так и покупателю, который в результате сделки стал должником фактора.

Также в постоянном режиме производится переоценка клиента и его партнеров-покупателей.

Плюсы и минусы факторинга

| Преимущества | Недостатки |

| Средства предоставляются без залога | Относительно высокая стоимость (особенно при узком факторинге) |

| Лояльные требования к платежеспособности клиента | Необходимость раскрытия информации о покупателях и собственных сделках |

| Договор факторинга – страховка от неуплаты, а также от валютных рисков (если сделка международная) | Факторинг используется только в безналичных сделках |

| Фактор производит инкассацию долга клиента | — |

| Безболезненная уплата налога на прибыль. При обычной отсрочке платежа может получиться, что налог придется платить раньше, чем поступят деньги за товар. | — |

| Факторинг – не кредит, он не отражается на балансе продавца. | — |

| Дополнительная привлекательность фирмы для клиентов за счет отсрочки платежа. | — |

Как выбрать банк для факторинга

Можно просто позвонить в первый попавшийся банк или по первому увиденному объявлению, но лучше выбирать факторинговую компанию исходя из конкретных целей вашего бизнеса. Алгоритм выбора может быть таким:

1Определить, для каких целей нужен факторинг: для разовой сделки или для обслуживания всей дебиторской задолженности. В первом случае можно выбрать узкий факторинг, во втором необходим фактор, оказывающий широкий спектр услуг и готовый работать со сложными ситуациями. Да, это выйдет дороже, зато с оборотными средствами проблем у вас не будет.

2Выбрать между банком и факторинговой компанией. Первый вариант более удобен, если у вас значительные обороты (например, Сбербанк Факторинг работает по сделкам от 10 миллионов рублей), а также если вы планируете передать фактору управление всей дебиторской задолженностью по ряду сделок. Но будьте готовы к тому, что и проверять вас и ваших контрагентов банк будет тщательно и придирчиво. Специализированные факторинговые компании – более удобный вариант для малого бизнеса: деньги они зачастую предоставляют быстрее, пусть и в существенно меньших размерах, чем банки. Тарифы в каждом случае устанавливаются индивидуально, поэтому сравнивать их у банков и факторинговых компаний смысла нет.

3Собрать отзывы о факторе. Вычленить явно заказные, чтобы составить объективную картину.

4Проанализировать стоимость услуг фактора, сравнить со стоимостью кредита (если у вас есть возможность привлечь кредитные средства).

5Выяснить возможность онлайн-взаимодействия с факторинговой компанией – это значительно сокращает срок прохождения платежей, а также избавляет от необходимости ходить в банк.

ТОП-5 банков, предоставляющих услуги факторинга