Строить прогнозы в отношении будущего финансового состояния бизнеса – очень ценный навык предпринимателя. Конечно, мало кому удается делать это абсолютно достоверно, но стремиться к этому все же нужно: без планирования бизнес будет топтаться на месте, — нет цели, нет и движения. Более того, такой прогноз необходимо и для кредиторов, будь то банк или физические лица, оценивающие вероятность возраста средств, поставщик, согласившийся на отсрочку оплаты или стратегический инвестор, который оценивает реалистичность прогнозов и вероятность возврата инвестиций.

Важность прогноза движения денежных средств компании (ПДДС) переоценить сложно.

Что такое прогноз движения денежных средств

Аббревиатура ПДДС очень похожа на ОДДС (отчет о движении денежных средств). Разница в том, что ОДДС – это одна из четырех обязательных форм бухгалтерской отчетности (вместе с балансом, отчетом о прибылях и убытках и отчетом об изменениях капитала). А прогноз движения денежных средств – это просто план, от которого лишь требуется быть понятным, достоверным и максимально объективным.

Рис. 1 Пример отчета о движении денежных средств в сервисе управленческого учета «Управленка»

Хотя ПДДС и ОДДС роднит общепринятая аналогичная структура. Оба документа должны отражать три разновидности деятельности компании:

- операционную (она же производственная или текущая)

- инвестиционную

- финансовую

Рис. 2 Составляющие отчетов о движении денежных средств

И если отчет позволяет понять финансовое прошлое вашей компании, то прогноз – нарисовать и спланировать максимально достоверное финансовое состояние бизнеса.

Содержание прогноза движения денежных средств

Поговорим о трех видах деятельности чуть подробнее.

По каждой из них фиксируется как приток, так и отток средств.

Операционная деятельность в ПДДС

К притоку средств от операционной деятельности обычно относят:

- доход от продажи товаров и предоставления услуг

- иные источники дохода – рентные платежи за предоставление прав, комиссионные и так далее.

К оттоку:

- выплаты вашим поставщикам

- вашим сотрудникам (фонд заработной платы)

- уплата налогов, страховых взносов и акцизов.

Инвестиционная деятельность в ПДДС

Приток средств в рамках инвестиционной деятельности возникает:

- от продажи основных средств и прочих внеоборотных активов

- от продажи акций других компаний, а также долей в совместных компаниях

- от погашения другими сторонами выданных им кредитов, и т.п.

Отток, в свою очередь – это:

- затраты на приобретение основных средств и прочих внеоборотных активов

- на приобретение акций или долговых инструментов других компаний, а также долей в совместных компаниях

- суммы взятых кредитов

Финансовая деятельность в ПДДС

В финансовой деятельности приток возникает от эмиссии акций или других долевых инструментов, эмиссии облигаций, векселей, закладных, займов, а также от прочих финансовых инструментов.

Отток – это выплаты собственникам (дивиденды), выплаты в погашение взятых кредитов, выплаты по финансовой аренде (лизингу), и так далее.

Это не исчерпывающий перечень, здесь приведены лишь наиболее типичные статьи движения денежных средств.

Зачем нужен прогноз ДДС?

Прогнозирование движения денежных средств компании даст ориентиры и вам, и вашим кредиторам:

- Обозначит как объём и источники дохода, так и направления расходов в каждый из периодов времени, которые он охватывает. Например, помесячную картину прихода и расхода, если ваш цикл продаж имеет такой горизонт планирования. Это особенно важно, если у бизнеса есть заметная сезонность, или если у вас значительные материальные запасы, или же вы большую часть своих товаров продаете в кредит.

- Обрисует чистый денежный поток (разницу между входящим и исходящим потоками) и его изменения, а значит и покажет возможность возникновения кассового разрыва и позволит вам предпринять меры по его недопущение уже сегодня.

- Продемонстрирует способность компании обеспечивать превышение поступлений над выплатами и их величину на определенном горизонте.

- Наконец, позволит понять, в каком объеме и для каких целей вам потребуется заемное финансирование (кстати, график погашения кредита обязательно нужно включать в состав прогноза).

Этапы формирования прогноза ДДС

Строить прогноз нужно, опираясь на данные прошлых лет. Признавать доходы и расходы проще кассовым методом, то есть в момент поступления средств на счет/списания средств со счета.

Существуют различные математические методы составления прогноза, исходя из исторических данных:

- простая средняя,

- средняя взвешенная,

- скользящая средняя,

- метод экстраполяции,

- метод коэффициентов,

- метод экспоненциального сглаживания,

- метод построения модели множественной регрессии.

Способов множество, наиболее сложные из них стоит применять не вручную, а в рамках специализированных учетно-аналитических электронных систем.

Но какими бы ни были математические инструменты, главное – понимать общую логику составления прогноза. Прежде всего, конечно, нужно определить горизонт планирования: год, квартал или месяц. Конкретный период зависит от бизнес-цикла и ваших потребностей: краткосрочный прогноз, среднесрочный или долгосрочный. Скорее всего, вы уже имеете представление на какой период вы хотите видеть ПДДС.

Раздел ПДДС «Операционная деятельность»

Считаем доходы и расходы, о которых мы уже упоминали. Доходы – в основном от реализации продукции и услуг. Расходы – на фонд оплаты труда и прочие расходы на персонал (вроде командировочных), на аренду имущества, на налоги и страховые взносы. Разумеется, на закупку материалов, если у вас производство, на топливо для автомобилей, и так далее.

И проецируем эти значения на будущие периоды с учетом ваших планов, которые, должны базироваться на изучении рынка, с одной стороны, и тенденциях государственного регулирования, например, по налогам – с другой.

В каждом прогнозном периоде выводим чистый результат от операционной деятельности. Закладывайте в прогноз тенденции роста, только будьте готовы объяснить и себе, и другим, насколько они обоснованы.

Раздел ПДДС «Инвестиционная деятельность»

В этом разделе вы отразите приток и отток средств на покупку и продажу (если они запланированы) основных средств – зданий, машин и оборудования, и так далее.

И точно также покажете результат – планируемую разницу между притоком и оттоком по итогам года.

ПДДС «Финансовая деятельность»

В плюс здесь мы вписываем получение банковских кредитов и прочих займов. Сюда же – средства, пришедшие к нам от заемщиков в погашение займа, дивиденды и проценты по акциям и облигациям. В минус записываем расходы на погашение взятых кредитов, лизинговые платежи, выплату дивидендов. И выданные займы, если таковые планируются.

Консолидация разделов ПДДС

Когда блоки прогноза сконструированы, их нужно объединить. Для этого нужно сложить все поступления по трем видам деятельности в течение года и вычесть из них все расходы в течение этого же года. В результате мы увидим тот самый чистый денежный поток. С ходом времени его значение должно становиться положительным, даже с учетом обслуживания кредитов – иначе вы попадете в ловушку (запланированного!) кассового разрыва.

Правила построения хорошего прогноза

Правильно (с бухгалтерской точки зрения) и реалистично (с точки зрения рынка) составленный прогноз позволяет вам не бояться использования финансовых инструментов (кредитование, лизинг и т.д.), поскольку вы понимаете источники погашения займа. Точно так же и кредиторам он позволяет давать вам деньги с большей уверенностью.

Поэтому соблюдайте правильный баланс между экономическим оптимизмом и осторожностью. С одной стороны, оценивайте возможные доходы по верхней планке, а с другой – отнимите от них процентов 10 на всякие непредвиденные обстоятельства. Это процесс называется «пессимизирование прогнозов».

Будьте готовы объяснить и себе, и другим принципы формирования прогнозных цифр и даже защищать результатом перед вышестоящим органом управления компании,например, собранием акционеров, если вы – генеральный директор акционерного общества. Речь не столько о методологии расчета, сколько о той самой реалистичности, следствие которой – объективность составленных прогнозов. То есть анализ рыночных трендов является не менее важным фактором, чем анализ ДДС прошлых периодов.

Хороший прогноз ДДС в финансовом планировании – признак зрелого предприятия с выстроенными финансовыми процессами. За счет широты взгляда на компанию он способен обеспечить вам рыночное конкурентное преимущество.

Дмитрий Рябых, Генеральный директор компании «Альт-Инвест»

Авторская (доредакционная) версия статьи в журнале «Финансовый директор» №10 (2010 г.)

Задача оценки инвестиционного проекта обычно ассоциируется с написанием бизнес-плана и последующим походом в банк или к другому инвестору. Между тем, в обычной деятельности компании часто возникает необходимость принятия инвестиционных решений. И за каждым таким решением стоит более или менее крупный проект, требующий анализа. Интересно, что оценка такого проекта зачастую не только не проще, но даже сложнее, чем оценка крупных инвестиций, требующих внешнего финансирования — ведь за каждым инвестиционным решением стоит переплетение множества интересов, точек зрения и целей, связанных с бизнесом компании.

Обычно, роль финансового директора в обсуждении инвестиционных решений компании заключается в том, чтобы контролировать финансовую и экономическую эффективность инвестиций, а также оценивать вклад нового проекта в общие финансовые показатели компании. На фоне идей о повышении качества продукции и бизнеса в целом, захвате новых рынков и внедрении перспективных технологий именно финансовый директор должен суметь, во-первых, задать вопрос «какой доход мы получим на потраченные деньги?», а во-вторых, четко представить картину проекта в терминах финансового дохода или убытка. Эта статья предлагает некоторые инструкции, которые, как мы надеемся, помогут упорядочить работу с этими вопросами и уберегут от часто встречающихся ошибок в анализе инвестиций.

1. Начнем с конца. Итоговые показатели и принципы принятия решения.

Прежде всего, необходимо определить какие именно характеристики проекта могли бы отражать его финансовую и экономическую выгодность для компании. Этот вопрос вынесен на передний план для того, чтобы заранее определить — зачем собираются данные и готовятся отчеты, какова конечная цель проводимой в ходе анализа проекта работы. Тогда будет понятнее, какими вопросами в ходе работы можно пренебрегать, а что является важным и обязательным.

Если подходить к проекту с точки зрения классического финансового анализа, то существует только один простой критерий его эффективности. Проект будет признан эффективным в том случае, если он приносит прибыль. Однако в данном случае имеется в виду не бухгалтерская, а экономическая прибыль. Она отличается тем, что учитывает не только затраты, понесенные компанией, но и стоимость используемого для проекта капитала, даже если эта стоимость и не выплачивалась в виде реальных процентов. Это делает полученную оценку более универсальной, а принцип принятия решения — более простым. Если экономическая прибыль от реализации проекта оказалась выше нуля, значит компания в результате станет богаче, а проект следует считать выгодным. Если же экономическая прибыль отрицательна, то проект с финансовой точки зрения неэффективен (но возможно создает некоторые нефинансовые выгоды).

В практических расчетах используются разные показатели, характеризующие экономическую прибыль компании. В случае с оценкой инвестиционных проектов наиболее часто применяется чистый приведенный доход (NPV). Именно вопрос о величине NPV проекта будет наиболее фундаментальной и классической точкой зрения финансового директора на инвестиционные вложения. Величина NPV определяется на основе прогнозного отчета о движении денежных средств, составленного для инвестиционного проекта. Поэтому задача номер один при изучении вложений — понять, какие денежные потоки вызовет положительное решение о реализации проекта.

Еще два показателя, рассчитываемые на основе прогнозного денежного потока, это внутренняя норма рентабельности (IRR) и дисконтированный срок окупаемости (PBP). Для их расчета используются те же прогнозные отчеты, а сами показатели являются вспомогательными по отношению к NPV, они просто дополняют его, отражая экономический эффект проекта в других ракурсах. Поэтому мы не будем выделять их в самостоятельную группу, а объединим с NPV под общим понятием показателей экономической эффективности. Как уже было сказано выше, главное условие для их расчета — наличие прогноза денежных потоков проекта.

Иногда прогнозировать денежные потоки может быть неудобно. В этом случае возможно рассчитывать те или иные косвенные финансовые характеристики проекта. В частности, распространен вариант, при котором оценивается изменение в бухгалтерской прибыли или других показателях, характерных для отчета о прибылях и убытках. Это может быть операционная прибыль, EBITDA и другие показатели. Но проблема в том, что сравнивать ежегодные (и как правило каждый год разные) показатели прибыли с суммой начальных инвестиций неудобно. К тому же при использовании годовых значений прибыли остается за рамками анализа вопрос о стоимости денег акционера. Поэтому часто в качестве итогового показателя применяется не сама прибыль, а показатели стоимости бизнеса, рассчитанные на ее основе. Самый простой и очевидный вариант такого подхода — использование оценки стоимости по модели Гордона. В этом случае нам понадобится прогноз изменений в отчете о прибылях и убытках компании, связанный с проектом. А оценка будет сводиться к тому, чтобы убедиться, что прирост стоимости бизнеса ожидается на уровне не ниже, чем потраченные на проект деньги.

И последняя группа показателей, которые используются при подготовке выводов о проекте, это показатели финансового состояния компании, такие как ликвидность, оборачиваемость и рентабельность деятельности. Иногда для понимания сути проекта бывает важно не столько оценить его собственный эффект, сколько показать изменения, которые в результате произойдут в компании в целом. Здесь нет рекомендуемых показателей, для каждой компании набор будет меняться. Общим принципом выбора критериев можно назвать такой: они должны отражать те характеристики компании, о значениях которых имеет смысл беспокоиться или которые необходимо улучшать. Как правило, для нормального расчета этих показателей потребуется иметь прогнозный баланс и отчет о прибылях и убытках.

Таким образом, в зависимости от перечня показателей, которые лягут в основу принятия решения о проекте, потребуется сформировать для этого проекта либо только прогноз движения денежных средств, либо еще и два дополнительных отчета. Как показывает практика, 90% всех сложностей оценки касаются не расчета показателей, а как раз формирования прогнозных отчетов. Поэтому мы уделим этому вопросу особое внимание.

2. Прогноз денежных потоков и другой отчетности проекта

Всю работу по оценке инвестиционных проектов можно условно разделить на две части. Первая — сбор информации и прогнозирование денежных потоков. Эта работа очень трудно формализуется, у каждой компании и в каждом проекте будет много индивидуальных особенностей. Именно поэтому она отнимает большую часть времени и сил аналитика. Вторая часть — расчет показателей и их изучение. Здесь тоже много работы и требуется немало знаний, но на этом этапе заметная часть работы может выполняться по формальным алгоритмам и не требовать ни времени, ни долгого обдумывания. Но для того, чтобы избавить себя и других потребителей финансовой отчетности от напрасной потери времени, необходимо стремиться свести прогнозную финансовую отчетность к стандартным формам, позволяющим быстро находить интересующие цифры и автоматически рассчитывать показатели.

Наиболее важным отчетом для оценки проектов является отчет о движении денежных средств, поэтому пример его рекомендуемого формата приведен ниже.

|

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ |

2011 |

2012 |

2013 |

|

Поступления от продаж |

0 |

98 618 596 |

114 899 316 |

|

Затраты на материалы и комплектующие |

0 |

0 |

0 |

|

Прочие переменные затраты |

0 |

-34 635 326 |

-40 353 193 |

|

Зарплата |

0 |

0 |

0 |

|

Общие затраты |

0 |

-24 037 180 |

-25 239 039 |

|

Налоги |

0 |

-848 664 |

-586 795 |

|

Выплата процентов по кредитам |

0 |

-10 703 146 |

-7 804 195 |

|

Денежные потоки от операционной деятельности |

0 |

28 394 280 |

40 916 093 |

|

Инвестиции в земельные участки |

0 |

0 |

0 |

|

Инвестиции в здания и сооружения |

-38 800 000 |

0 |

0 |

|

Инвестиции в оборудование и прочие активы |

-48 200 000 |

0 |

0 |

|

Оплата расходов будущих периодов |

0 |

0 |

0 |

|

Прирост чистого оборотного капитала |

0 |

-5 326 008 |

-361 806 |

|

Выручка от реализации активов |

0 |

0 |

0 |

|

Денежные потоки от инвестиционной деятельности |

-87 000 000 |

-5 326 008 |

-361 806 |

|

Поступления собственного капитала |

20 000 000 |

0 |

0 |

|

Поступления кредитов |

73 031 361 |

0 |

0 |

|

Возврат кредитов |

0 |

-18 913 090 |

-33 972 238 |

|

Лизинговые платежи |

0 |

0 |

0 |

|

Выплата дивидендов |

0 |

0 |

0 |

|

Денежные потоки от финансовой деятельности |

93 031 361 |

-18 913 090 |

-33 972 238 |

|

Суммарный денежный поток за период |

6 031 361 |

4 155 182 |

6 582 050 |

|

Денежные средства на начало периода |

0 |

6 031 361 |

10 186 543 |

|

Денежные средства на конец периода |

6 031 361 |

10 186 543 |

16 768 592 |

Два других отчета, отчет о прибылях и убытках и баланс, тоже должны иметь стандартные форматы. Но проблема их подготовки, обычно, несколько более широкая. Одновременное прогнозирование и денежных потоков, и прочей отчетности требует аккуратного сведения всех учетных событий и факторов, иначе отчетность будет выглядеть неаккуратно и даже противоречиво. Такая работа слишком сложна для того, чтобы проделывать ее с каждым проектом. Поэтому полный прогноз отчетности имеет смысл готовить только в том случае, если для анализа проектов вы используете либо готовый программный продукт или модель в Excel, либо собственную стандартную разработку.

3. Принципы подготовки прогнозов

Уже сама форма отчета о движении денежных средств задает план подготовки данных для анализа. Тем не менее, для удобства работы этот план лучше детализировать. Вот традиционный список вопросов, с решения которых начинается анализ любого инвестиционного проекта:

1. Доходы проекта

1.1. Какие новые продукты/услуги появятся в результате проекта?

1.2. Ожидаемый объем продаж. Физические объемы и цены.

1.3. Будут ли получены специальные выгоды в форме снижения издержек? Чему равны эти выгоды в денежном измерении?

1.4. Произойдут ли изменения в объеме продаж или в цене продукции, которая выпускается сейчас? Чему равны дополнительные доходы за счет проекта?

2. Текущие затраты

2.1. Персонал. Штатное расписание проекта, зарплаты.

2.2. Прямые переменные затраты, связанные с производством. Требуются ли расходы на комплектующие, материалы, энергию, доставку и т.п.?

2.3. Аренда помещений и другие арендные расходы. Коммунальные расходы, связанные с эксплуатацией помещений.

2.4. Будут ли в проекте расходы, связанные с содержанием и эксплуатацией оборудования (регулярное обслуживание, расходные материалы и пр.)?

2.5. Требуются ли маркетинговые расходы? Маркетинговый бюджет.

2.6. Будут ли в проекте использоваться услуги сторонних организаций? Например, охрана, правовое сопровождение, телекоммуникации, транспортное обслуживание. Каковы прогнозы этих затрат?

3. Инвестиции

3.1. Какие инвестиции потребуются на приобретение земли, строительство, подводку коммуникаций, приобретение и монтаж оборудования? Какими будут сроки амортизации оборудования?

3.2. Будут ли дополнительные расходы на доставку оборудования, есть ли таможенные платежи, связанные с покупкой импортного оборудования?

3.3. Потребуются ли дополнительные вложения в оборотный капитал?

3.4. Нужно ли потратить деньги на лицензии, сертификаты, покупку каких-либо прав и другие организационные цели?

3.5. Потребуются ли в дальнейшем регулярные инвестиции в обновление оборудования по мере его износа?

4. Финансирование

4.1. Из каких источников финансируется проект?

4.2. Прогноз стоимости средств, привлекаемых через лизинг или кредиты. Ожидаемые условия финансирования.

5. Экономическое окружение и налоги

5.1. Учет основных налогов: НДС, ЕСН, налог на прибыль, на имущество.

5.2. Есть ли в проекте необходимость учета каких-то специфических налогов? Например, акцизов или таможенных пошлин.

5.3. Будем ли мы учитывать инфляцию в прогнозах? Ее можно и проигнорировать, но тогда при оценке эффективности надо использовать не номинальные, а реальные процентные ставки.

В принципе, приведенный выше перечень охватывает практически все вопросы, которые следует задать для подготовки финансовой модели проекта. Но в реальной жизни часто возникают ситуации, сильно усложняющие работу. Некоторые из них встречаются настолько часто, что их стоит упомянуть здесь.

Ранее осуществленные инвестиции

Зачастую, к моменту проведения оценки проекта часть затрат, связанных с ним, уже оплачена. Логика оценки эффективности вложений, да и просто обычное понимание инвестиций подсказывают, что эти затраты должны быть учтены при анализе вложений. Но в этой логике скрывается ловушка!

Оценка эффективности проекта, безусловно, потребует учета всех его затрат. Но говоря об эффективности проекта, мы обычно подразумеваем эффективность принимаемого в данный момент решения о его запуске или продолжении. И в этом случае деньги, потраченные ранее, должны быть проигнорированы, так как отказ от реализации проекта все равно не вернет их. В инвестиционном анализе принят именно такой подход, то есть оценивается не эффективность проекта в целом, вместе со всей его историей, а эффективность решения, принимаемого в данный момент.

С другой стороны, часто имущество, передаваемое в проект бесплатно, может быть продано, если отказаться от реализации проекта. В этом случае, следует считать, что средства, не полученные из-за того, что имущество не продано, это тоже часть инвестиций.

Выделение проекта из действующего бизнеса

Обычно это один из наиболее сложных вопросов анализа. Что делать, если над проектом работают сотрудники, которые и раньше получали зарплату в компании? Как учесть использование имеющихся у компании площадей и оборудования? Можно ли отразить в оценках повышение качества услуг? Это все типичные вопросы, возникающие при оценке инвестиций, связанных с развитием бизнеса.

Начнем с простой констатации главного принципа. В денежных потоках проекта должны быть отражены только те доходы и только те затраты, которые возникнут в случае, если проект будет реализовываться. Если какие-то платежи существовали бы и без проекта, то они не имеют к проекту никакого отношения и должны игнорироваться. Например, если новым сотрудникам отвели для размещения часть офиса, которая существовала и раньше, то затраты на аренду этих площадей не являются затратами проекта. И наоборот, если компания производит и продает, например, лампочки, а инвестиционные вложения позволят повысить качество продукции, то нельзя учитывать в доходах этого проекта поступления от продажи ламп, доходами проекта можно признать только дополнительные поступления от роста объемов продаж или цены, либо же выигрыш в затратах за счет снижения брака.

Иногда выделение доходов и затрат оказывается достаточно простым, тогда проект моделируется обычным образом. Но часто вычленить денежные потоки проекта оказывается сложно. В этом случае удобнее подготовить два прогноза денежных потоков: «деятельность компании без проекта» и «деятельность компании с проектом», а для анализа использовать разность между этими отчетами.

Важно, также, обратить внимание на то, что для учета доходов и затрат проекта важно, что они появляются в результате его запуска. При этом не важно, в каком подразделении компании появляются эти доходы или затраты. Например, холдинг создает собственную транспортную компанию, которая оказывает платные услуги. Этот проект может иметь высокие доходы, но если перевозки осуществляются для других собственных подразделений, то потраченные ими деньги следует считать затратами проекта (или просто исключить их из доходов). В то же время, средства, которые теперь не выплачиваются сторонним перевозчикам, являются доходом проекта.

4. Расчет показателей

Завершающим этапом оценки инвестиционного проекта должен стать расчет ключевых показателей эффективности, на основе которых принимается решение о привлекательности проекта. Как уже было сказано выше, наиболее часто такими показателями становится либо группа NPV/IRR/PBP, либо оценка бизнеса в соответствии с формулой Гордона.

Расчет NPV требует от аналитика решения двух простых задач. Во-первых, надо выделить из отчета о движении денежных средств строку чистого денежного потока (Net Cash Flow, NCF). Наиболее простой вариант определения этой строки выглядит так:

NCF = Денежные потоки от операционной деятельности без учета процентов по кредитам + Денежные потоки от инвестиционной деятельности.

Такое определение NCF приведет к оценке эффективности проекта с точки зрения суммарных инвестиций, без учета источников их финансирования. Оценка эффективности с точки зрения только денег акционера или с точки зрения банка потребует корректировки, но мы не будем рассматривать эти вопросы в рамках данной статьи.

Вторая задача, которую надо решить перед расчетом NPV — определение ставки дисконтирования. Это не так сложно. В основе выбора ставки дисконтирования должно лежать следующее определение этой ставки: это норма доходности, которую инвестор хотел бы получать на свои средства, вложенные в данный проект. Иными словами, если инициатор проекта уже знает, при каком годовом доходе он сможет признать проект привлекательным для вложений, то это и есть ставка дисконтирования. Если же речь идет просто об одном из множества проектов компании, то обычно применяется двухходовый расчет ставки.

1. Вычисляем средневзвешенную стоимость капитала (WACC) компании. Это показатель, который отражает — какую норму доходности компания обычно имеет на используемые ею средства. Формула расчета показателя:

WACC = wкрRкр(1 − t) + wсобстROE, где:

wкр и wсобст — доли заемных и собственных средств в капитале компании;

t — ставка налога на прибыль;

ROE — рентабельность собственного капитала.

2. Поскольку WACC компании отражает доходность обычной деятельности, а инвестиционный проект может существенно отличаться от обычной деятельности, то риски его будут выше (из-за отсутствия наработанной практики в этой сфере). Поэтому к рассчитанному WACC прибавляется дополнительная рисковая премия. Величина этой премии будет равна нулю для проектов, связанных с поддержанием текущего производства, и будет постепенно расти с ростом новизны деятельности проекта. Как правило, величина рисковых премий колеблется от 0,2 WACC для проектов расширения производства до 0,5–0,7 WACC в проектах, направленных на выход на совершенно новые рынки.

Итак, ставка дисконтирования может быть определена либо на основе требований инвестора, либо прибавлением рисковой премии к базовой стоимости капитала компании. Но следует помнить, что это номинальная ставка, которую можно использовать только в том случае, если все денежные потоки спрогнозированы с учетом инфляции. Если же инфляция в денежных потоках не учитывалась, то следуют сделать еще один шаг в определении ставки дисконтирования — перейти к реальной ставке, то есть ставки, не включающей инфляцию. Упрощенно, это делается вычитанием прогнозируемого уровня инфляции из номинальной ставки.

Теперь, когда ставка дисконтирования определена, можно рассчитать NPV. Формула этого показателя хорошо известна, но мы на всякий случай повторим ее еще раз:

![]() , где:

, где:

NCF — чистый денежный поток проекта;

d — ставка дисконтирования.

Положительное значение NPV будет указывать на то, что проект эффективен. Кстати, величина этого положительного значения отражает одну из возможных оценок того, насколько вырастет стоимость бизнеса компании в результате реализации рассматриваемого инвестиционного проекта1.

Если показатель NPV по тем или иным причинам не совсем удобен, можно перейти к оценке проекта на основе модели Гордона. По сути дела, это тот же расчет NPV, но с двумя важными отличиями:

1. расчет ведется для бесконечного периода времени;

2. амортизация учитывается в составе затрат, т.е. делается предположение, что износ оборудования надо постоянно восполнять новыми инвестициями.

Для расчета в данном случае используется не отчет о движении денежных средств, а отчет о прибылях и убытках. На его основе формируется показатель, называемый чистая посленалоговая операционная прибыль, NOPLAT. Определяется она так:

+ Доход

— Расходы на основную деятельность

= Прибыль до выплаты налогов и процентов (EBIT)

— Налог на прибыль

= NOPLAT

И соответственно, формула оценки бизнеса будет выглядеть так:

![]() , где:

, где:

d — ставка дисконтирования;

g — ожидаемые темпы среднегодового роста доходов. Этот показатель чаще всего оценивается на уровне прогнозируемой инфляции, иногда, для растущих рынков, на уровне на 2–3% выше инфляции.

Принцип принятия решения на основе модели Гордона таков: если V оказывается выше, чем начальные инвестиции в проект, то вложения можно признать эффективными, если ниже, то проект убыточен.

5. Заключение

Приведенные здесь подходы к оценке проектов, разумеется, не охватывают всех возможных вопросов, связанных с инвестициями. И в частности, один из наиболее частых моментов, мешающих применению традиционного инвестиционного анализа, это определение цели инвестиционного проекта. Многие проекты компании трудно оценить с точки зрения денежных потоков. Ну например, какие доходы принесет внедрение ERP системы или замена оборудования на более современное? Наличие выгоды от реализации проекта может быть очевидным, но выразить эту выгоду в конкретных денежных потоках не всегда возможно.

Финансовый директор должен понимать эту слабость своей позиции, ориентированной на требование денежной отдачи на каждый инвестиционный проект. И в некоторых случаях можно признать, что проект является чисто затратным. Но даже для таких проектов следует аналогичным образом готовить прогнозные отчеты и рассчитывать значения NPV (которые, естественно, будут отрицательными). Это позволит зафиксировать экономическую стоимость ожидаемых качественных изменений, а также вести целенаправленную работу по повышению доли проектов с ясным финансовым будущим и снижению числа проектов, не имеющих увязки с финансовыми результатами компании. Как показывает практика, такая работа заметно повышает и качество планирования, и эффективность компании.

1 С большой долей условности. Полноценный анализ влияния проекта на стоимость бизнеса будет намного более сложной задачей.

Если вы не только ведете бухгалтерию, но и хотите лучше управлять финансами вашей компании, то один из лучших способов – создать бюджет. Создание бюджета не так сложно, как кажется многим, поскольку это сводится к точности и правильному прогнозированию. Наличие правильного типа бюджета для компании позволяет видеть, где можно тратить деньги и где нужно работать, чтобы привлечь больше денег.

Этапы составления прогноза

Надежный бюджет позволит понять, как контролировать свои расходы: тратить организация будет только тогда, когда будете четко известно, что можно позволить эти траты. Бюджет также позволит видеть информацию о сбережениях, чтобы создать резервы наличности для компании.

Одним из лучших способов управления бюджетом фирмы является создание прогноза денежных средств. Такие прогнозы понадобятся для планирования финансирования и распределения ресурсов между различными направлениями бизнеса. Познакомимся с основными шагами, которые вам необходимо предпринять, чтобы использовать возможности прогнозирования на максимум.

Шаг первый. Начинаем с предпусковой позиции. Этот раздел поможет определить тип и объем долгового и акционерного финансирования, требующегося бизнесу, а также то, какое финансирование будет лучше всего работать для компании. Этот раздел позволит установить размер первоначальных вложений, необходимых на организационные мероприятия по открытию бизнеса, а также какая сумма денег может быть затрачена на запуск основных бизнес-процессов (сырье—производство—сбыт). Чтобы определить общую стоимость старта, необходимо добавить стоимость оборудования, инвентаря, земли, зданий, выплаты по кредиту, а также первоначальные затраты, такие как страхование или аренда. Получив общее количество, нужно вычесть эту сумму из доступных средств, чтобы выяснить, сколько осталось денег.

Шаг второй. Определяем прогноз продаж, который покажет, будет ли денежный поток организации поддерживать бизнес на требуемом уровне. Нужно начать с выяснения того, какими будут ежемесячные, ежегодные продажи, и роль в них каждого фактора. На этом этапе нужно постараться определить, есть ли положительный прогноз для вашей отрасли. Если есть положительная перспектива, нужно будет составить прогноз, сколько клиентов приобретет ваш продукт и что именно каждая группа клиентов купит у вас. Далее необходимо будет предоставить прогноз продаж для каждого продукта или услуги.

Шаг третий. Нужно определить общую стоимость проданных товаров и сумму издержек. Чтобы выяснить процент прибыли, соотнесите величину расходов к величине доходов. Убедитесь, что полученный расчетный процент попадает в средний показатель по отрасли, и что рентабельность вашего бизнеса сопоставима с другими предприятиями в вашей отрасли. То есть необходимо произвести анализ рынка.

Шаг четвертый. Разберитесь детально в структуре своих расходов. Необходимо включить любые платежи в этом разделе и выявить основные статьи расходов и из чего конкретно они складываются. Этот шаг понадобиться, чтобы определить, где и на чем можно сэкономить, то есть снизить издержки. При определении расходов понадобится документальная бухгалтерская отчетность. Особое внимание уделите анализу кредитных платежей, обязательств перед поставщиками товаров и коммунальных услуг, а также их своевременности оплаты.

Шаг пятый. Необходимо учитывать налоги. Именно здесь предприятия несут наибольшие потери от штрафов и пени. Главное правило: считая рентабельность, не забудьте включить все налоговые вычеты в стоимость товара и позаботится о том, чтобы учет в вашей организации был корректным. В этом помогут программы «1С».

Шаг шестой. После того, как все будет рассчитано, вы получите объем денежных средств, который бизнес принес по итогам работы за год или квартал. Эта сумма должна быть положительной, чтобы бизнес и в дальнейшем мог развиваться и повторять с нарастанием цикл оборота денежных средств.

Вот несколько рекомендуемых инструментов, которые можно применять не только в бизнесе, но и в планировании личного бюджета.

Совет № 1. Оценивать доходы ниже ожидаемых.

Всегда оценивайте свои доходы ниже, чем вы ожидаете. Это лучший способ не допустить необоснованных предсказаний, поскольку вы не устанавливаете слишком высокие прогнозы. Также важно, чтобы у вас было расписание о прибытии денег, чтобы вы могли планировать свои расходы.

Совет № 2. Небольшие бюджеты.

Есть несколько небольших бюджетов, которые вам нужно будет создать с помощью своего более крупного. Это помогает получать ежедневные бюджеты, а также еженедельные бюджеты. Все это поможет сосредоточиться на движении денежных средств (ДДС) и не тратить слишком много.

Отражение ДДС в «1С:Бухгалтерии 8»

Рассмотрим механизмы работы с движениями денежных средств, реализованные в «1С» на примере конфигурации «1С:Бухгалтерия 8», ред. 3.0.

Для начала выполним настройку программы: выбираем пункт меню «Администрирование», в появившемся окне нажимаем на ссылку «Параметры учета». Ищем пункт «Настройка плана счетов», переходим по ссылке и кликаем на надпись «По расчетным счетам и статьям движения денежных средств». В открывшемся меню видим пункт «По статьям движения денежных средств», если галочка установлена, то переходим к заполнению справочника. Если настройки выключены, нажимаем «Включить». Откроется пункт меню «Функциональность программы», здесь следует включить опцию «Статьи движения денежных средств», после чего возможность использования данного инструмента станет доступной.

Далее переходим в меню «Справочники» – «Статьи движения денежных средств». В типовой поставке конфигурации «1С» для примера уже есть некоторый перечень статей ДДС. Рассмотрим основные моменты, на которые необходимо обратить внимание при создании собственной статьи.

Самое главное – это поле «Вид движения». Это значение напрямую связано с отчетами о ДДС, поэтому всегда корректно заполняйте это значение. Наименование, напротив, не подлежит такому строгому контролю и может содержать произвольное значение, понятное именно вам.

Также в этом справочнике есть возможность сгруппировать элементы для удобства их отображения. Помимо этого, при группировке появляется дополнительная возможность получения итогов по различным видам деятельности.

Последняя графа – операции, используемые по умолчанию. Благодаря им можно автоматизировать процесс заполнения статьи при создании определенного документа, который можно выбрать из выпадающего списка, например, расход или приход денежных средств. Установлено ограничение: для одной операции – одна статья затрат по умолчанию. Для удобства и во избежание ошибок в списке выбора будут отображены только те операции, у которых еще не назначена статья по умолчанию. Посмотреть, какие статьи для каких видов операции уже установлены можно по гиперссылке «Основные статьи», расположенной вверху окна. В открывшемся списке легко при необходимости изменить статью.

После всех настроек можно установить ограничения на расходование денежных средств за конкретный период, использовать отчеты (например, отчет «Анализ движения денежных средств»), сравнивать показатели расходов за разные месяцы, тем самым получая более развернутую аналитику расходов предприятия, а следовательно, структурировано исследовать деятельность организации.

Материалы газеты «Прогрессивный бухгалтер»

Прогнозирование движения денежных средств — залог эффективной работы любого предприятия. Изучая, анализируя и прогнозируя движение финансовых ресурсов, нужно настроить систему управления денежными потоками предприятия. Это обеспечит сбалансированность поступления и расхода денежных средств.

Основным документом, который позволяет построить эффективную систему управления денежными потоками, является бюджет движения денежных средств. БДДС предполагает отображение информации по планируемому приходу и расходу денег. На первый взгляд, создание данного документа не влечет за собой никаких сложностей, однако это не так. Для формирования БДДС нужно собрать полный комплект исходной информации как о расходной части, так и о планируемой доходной.

МЕТОДИКА ПЛАНИРОВАНИЯ ДВИЖЕНИЯ ДЕНЕЖНЫХ ПОТОКОВ

Рассмотрим, как поэтапно планировать движение денежных потоков организации.

Этап I

Учет денежных средств на начало анализируемого периода

Данный учет необходим в качестве точки отсчета. Эти денежные средства формируют некий страховой запас для осуществления операционной, инвестиционной и финансовой деятельности предприятия в течение анализируемого периода.

Этап II

Классификация денежных потоков

Денежные потоки предприятия принято делить на потоки от текущих, инвестиционных и финансовых операций.

1. Денежные потоки предприятия от операций, связанных с ведением обычной деятельности, приносящей выручку, классифицируются как денежные потоки от текущих операций. Как правило, они формируют прибыль (убыток) предприятия от продаж.

На основе информации о денежных потоках от текущих операций можно определить уровень обеспеченности предприятия денежными средствами — достаточно ли их для погашения кредитов, поддержания деятельности на существующем уровне, выплаты дивидендов, инвестирования новых проектов без привлечения внешних источников финансирования.

Денежными потоками от текущих операций являются:

- поступления денежных средств от продажи товаров, выполнения работ и оказания услуг;

- поступления арендных платежей;

- платежи по налогам;

- оплата труда работников предприятия и др.

2. Денежные потоки предприятия от операций, связанных с приобретением, созданием или выбытием внеоборотных активов, классифицируются как денежные потоки от инвестиционных операций.

Примеры денежных потоков от инвестиционных операций:

- платежи, связанные с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов;

- поступления от продажи внеоборотных активов;

- предоставление займов;

- возврат предоставленных займов;

- платежи в связи с приобретением акций, долговых ценных бумаг и др.

Информация о денежных потоках от инвестиционных операций показывает уровень затрат на приобретение или создание внеоборотных активов, обеспечивающих денежные поступления в будущем.

3. Денежные потоки от операций, которые связаны с привлечением финансирования на долговой или долевой основе и приводят к изменению величины и структуры капитала и заемных средств организации, классифицируются как денежные потоки от финансовых операций.

Информация о денежных потоках от финансовых операций позволяет прогнозировать требования кредиторов и акционеров (участников) в отношении будущих денежных потоков предприятия, а также потребности организации в долговом и долевом финансировании.

Примеры денежных потоков от финансовых операций:

- денежные вклады собственников;

- поступления от выпуска акций;

- платежи собственникам в связи с выкупом у них акций предприятия;

- уплата дивидендов в пользу собственников и т. д.

Этап III

Расчет планируемых поступлений денежных средств

Этот расчет предполагает прогнозирование сумм прихода по каждому типу денежных потоков в соответствии с представленной выше классификацией. При планировании поступлений денежных средств, особенно от текущих операций, рекомендуется начинать с формирования бюджета (плана) продаж, который отражает информацию в стоимостном и натуральном выражении.

Замечания

- Бюджет продаж включает информацию о прогнозируемых объемах продаж, цене единицы продукции и выручке от реализации.

- Наиболее удобный вариант — формирование плана продаж по месяцам. Так проще планировать движение денежных средств и следить за динамикой изменения спроса на продукцию.

Прогнозом объемов продаж на предприятиях чаще всего занимаются специалисты отделов сбыта или маркетинга. Чтобы сделать прогноз корректным, они анализируют:

- рынок и его конъюнктуру;

- конкурентную среду;

- недостатки и преимущества своих конкурентов.

Построение системы управления денежными потоками на примере производственного предприятия

Рассмотрим пример формирования бюджета продаж с разбивкой по месяцам (табл. 1).

На основании сформированного бюджета продаж планируют график поступления денежных средств от реализации продукции. Следует отметить, что выручка от реализации запланированного объема продаж может поступать не всегда в том же месяце, в котором состоялся факт реализации (например, при контрактной работе, предусматривающей предоплатную систему оплаты за продукцию и окончательный расчет за отгруженную продукцию).

Если взять розничную торговлю, то выручка от реализации запланированного объема продаж учитывается в графике поступления денежных средств в том же месяце, в котором запланирована реализация, то есть идентична представленному выше бюджету продаж.

Важный момент: решение о целесообразности оформления графика поступления денежных средств предприятие принимает самостоятельно.

Единственное преимущество, о котором нужно сказать, — это включение в график поступления денежных средств информации об остатках дебиторской задолженности на начало анализируемого периода, планируемых расчетах по задолженностям в течение анализируемого периода. На основании такой информации рассчитывают и включают в график данные об остатках дебиторской задолженности на конец анализируемого периода.

Этап IV

Расчет планируемых расходований денежных средств

Планируемые расходования денежных средств рассчитывают так же, как при планировании поступлений денежных средств, то есть определяют все издержки предприятия, необходимые для производства и реализации продукции. В данном случае анализируют прямые расходы, непосредственно влияющие на процесс производства продукции, и косвенные расходы, которые не влияют на производство продукции или имеют исключительно условное влияние.

Рассмотрим основные (типовые) категории расходов, которые необходимо учесть при планировании расходования денежных средств:

1. Расходы на оплату труда основных производственных рабочих. Они включают основную и дополнительную заработную плату производственных рабочих, относящуюся на производство конкретных изделий или оказание услуг в качестве прямых затрат. В состав основной заработной платы входят:

- расходы на оплату труда за выполнение работ, непосредственно связанных с процессом производства (оказанием услуг);

- начисления стимулирующего характера (премии, надбавки и др.);

- доплаты за выполнение работ в условиях, отклоняющихся от нормальных, и т. д.

В состав дополнительной заработной платы включаются компенсации, такие как начисления за неотработанное время.

- Страховые взносы на оплату труда основных производственных рабочих. В эту категорию входят расходы на уплату страховых взносов:

- в Пенсионный фонд РФ на обязательное пенсионное страхование;

- Фонд социального страхования РФ на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- Федеральный фонд обязательного медицинского страхования на обязательное медицинское страхование.

Тариф страховых взносов составляет 30 %:

- Пенсионный фонд РФ — 22 %;

- Фонд социального страхования РФ — 2,9 %;

- Федеральный фонд обязательного медицинского страхования — 5,1 %.

4. Прямые материальные расходы. Данная категория затрат включает расходы на сырье и материалы (основные и вспомогательные), покупные полуфабрикаты и комплектующие, топливо, тару, запасные части и др.

5. Косвенные расходы. К данной категории условно можно отнести общепроизводственные расходы (одноименный счет 25) и общехозяйственные расходы (одноименный счет 26).

Общепроизводственные расходы (ОПР) включают затраты на обслуживание основного производства и управление отраслями, цехами, отделениями и другими подразделениями предприятия. К ним относят:

- расходы на оплату труда аппарата управления цехов и подразделений с отчислениями на социальные нужды;

- затраты на амортизацию основных средств производственного назначения;

- затраты на мероприятия по охране труда и технике безопасности;

- расходы на транспортное обслуживание работ;

- другие расходы, связанные с обслуживанием отраслей основного производства:

— арендная плата за основные средства общепроизводственного назначения;

— расходы по содержанию машин и оборудования.

Общехозяйственные расходы (ОХР) включают затраты для нужд управления, не связанных непосредственно с производственным процессом:

- расходы на оплату труда административно-управленческого аппарата со страховыми взносами;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендная плата за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских и консультационных услуг;

- другие аналогичные по назначению управленческие расходы.

ЭТО ВАЖНО

Планируя суммы расходования денежных средств, необходимо уделить внимание каждой категории расходов в отдельности.

Для формирования плана по расходованию прямых затрат требуется определиться с планируемым объемом производства. Здесь нужно понимать, что план продаж и план производства — абсолютно разные документы. Ведь объем продаж может быть выше объема производства (в случае значительного запаса готовой продукции у предприятия). И наоборот, объем продаж может быть ниже объема производства (в случае формирования запаса готовой продукции).

Производственная программа (план производства, бюджет производства) — произвольный документ, который необходим исключительно для планирования. Его можно корректировать в течение года в зависимости от изменений во внешней среде.

Наиболее упрощенная схема бюджета производства представляет собой наличие четырех основных составляющих:

- запас готовой продукции на начало анализируемого периода

- план производства;

- план продаж;

- запас готовой продукции на конец анализируемого периода.

Рассмотрим пример формирования бюджета производства с разбивкой по месяцам (табл. 2).

Бюджет производства можно формировать не только в натуральном, но и в стоимостном выражении, дополнять информацией о незавершенном производстве.

К СВЕДЕНИЮ

Объем производства планируют исходя из производственной мощности предприятия, численности основных производственных рабочих и т. д.

В случае значительного превышения планируемого объема реализации над максимально возможным объемом производства перед руководством встает вопрос о наращивании производственной мощности (например, о расширении производства, производственной площади, дополнительном наборе основных производственных рабочих). В обратной ситуации возможными решениями могут быть:

- поиск новых рынков сбыта;

- сокращение численности основных производственных рабочих;

- выпуск новой продукции и др.

Имея информацию о планируемом объеме производства, можно спланировать прямые расходы (рассмотренные выше материальные расходы и затраты на оплату труда основных производственных рабочих, включая страховые взносы).

При планировании материальных расходов используется или .

В первом случае руководитель предприятия утверждает нормы расходования материалов на единицу продукции, в которых указан полный перечень всех материалов, сырья, комплектующих, полуфабрикатов, необходимых для изготовления единицы продукции, и норму расходования на единицу. Затем рассчитывается плановая сумма материальных расходов путем перемножения нормы расходования материальных ресурсов на стоимость приобретения единицы материалов.

Во втором случае за основу берут информацию предшествующего периода (зачастую пользуются информацией из оборотно-сальдовой ведомости по счету 20 «Основное производство» в корреспонденции со счетом 10 «Материалы»). То есть рассматривается информация по материальным расходам всего объема производства и рассчитывается удельная сумма материальных расходов в среднем на единицу произведенной продукции. При этом допустимо применять индекс роста потребительских цен на случай увеличения стоимости приобретения материалов.

Важный момент: планируя расходы на материалы, недостаточно руководствоваться только нормативами и средней стоимостью материальных расходов на единицу продукции. Необходимо учитывать запасы материалов на складах, аналогично запасам готовой продукции при планировании объема производства.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 12, 2017.

Финансовая стабильность компании зависит от множества факторов, в том числе и от эффективного управления денежными потоками, а определить, насколько этот процесс рационален, поможет грамотно организованный анализ движения денежных средств организации. Подобные аналитические исследования выявляют слабые стороны проводимой политики и позволяют корректировать движение денежных потоков, а также делать обоснованные перспективные прогнозы дальнейшего развития фирмы и принимать необходимые управленческие решения. Поговорим о том, как осуществляется финансовый анализ движения денежных средств (ДС).

Учет и анализ движения денежных средств на предприятии

Хорошо поставленный учет ДС дает возможность с максимальной эффективностью проводить анализ денежных потоков, выявляющий причины сложившихся итогов — как негативных, так и позитивных. Задачи анализа обычно сводятся к поиску ответа на вопросы:

- Как, по каким причинам и за счет каких источников в отчетном периоде изменился чистый денежный поток (ЧДП), т.е. разница между притоком и оттоком денег;

- Какая деятельность финансируется без отдачи и оправданно ли это.

Целью проведения анализа денежных средств становится оценка рациональности использования денежных ресурсов.

Методы анализа движения денежных средств

Приемлемыми и информативными для организаций любой отрасли считаются такие способы исследования:

- вертикальный;

- горизонтальный;

- факторный;

- коэффициентный.

Данные для них находят в бухотчетности: балансе, «Отчете о финансовых результатах» (ОФР), «Отчете о движении денежных средств» (ОДДС).

Охарактеризуем каждый из перечисленных способов.

Вертикальный анализ

Вертикальный анализ ДДС – это исследование состава потоков. Они, в соответствии с традиционной структурой ОДДС разделены на 3 вида:

- текущие (поступления от реализации продукции и платежи, связанные с операционной деятельностью – плата поставщикам сырья, выплата зарплаты, перечисления процентов по кредитам, и пр.);

- инвестиционные (продажа и приобретение ОС и НМА, акций других фирм, получение дивидендов, выдача займов);

- финансовые (продажа и выкуп собственных акций, получение и возврат кредитов, выплата дивидендов).

При анализе структуры ДС обращают внимание на такие аспекты:

- операционная деятельность – главный поставщик денег в фирму, поэтому ее ЧДП не должен быть минусовым. Превышение оттока ДС над притоком повлечет финансовую нестабильность, а в перспективе и банкротство;

- инвестиционные операции нередко дают отрицательный ЧДП, что может объясняться покупкой новых и реконструкцией имеющихся ОС и НМА в отчетном периоде. А вот весомый показатель положительного ЧДП должен насторожить экономиста: если он сформировался от больших объемов реализации ОС, то необходимо выяснить причины этого процесса;

- финансовые операции отражают изменение капитала (собственных и заемных средств), и положительный ЧДП может быть следствием получения кредита, а его придется возвращать с процентами, которые уменьшат ЧДП по другим видам операций. Если приток сформировался от продажи акций или долей участия, то это может свидетельствовать о доверии потенциальных партнеров.

Горизонтальный анализ

Горизонтальный анализ дает возможность оценить произошедшие трансформации притоков, оттоков и ЧДП (общих и по видам операций) в сравнении с базовыми показателями в абсолютных и относительных величинах.

Оба этих подхода относят к прямым методам исследований. Прямой метод анализа движения денежных средств состоит в прослеживании движения ДС предприятия путем сравнения данных за два отчетных периода.

Факторный анализ движения денежных средств организации: прямой и косвенный способы

Факторный анализ может проводиться как прямым, так и косвенным методом. Этот вид исследования заключается в оценке влияния на состояние ДС различных факторов:

- при прямом анализе движения денежных средств определяют, какие составляющие притоков и оттоков изменили ДС в разрезе их видовой структуры, используя абсолютные и относительные отклонения факторов;

- при косвенном методе анализа движения денежных средств корректируют чистую прибыль фирмы за счет прироста или снижения показателей, определяющих зависимость между ней и ЧДП.

Коэффициентный анализ

Коэффициентный анализ движения потоков денежных средств состоит в исследовании их динамики по формулам индексов:

|

Коэффициент |

Формула |

Норматив |

Что показывает |

|

Эффективности ЧДП |

ЧДП / ОДП (отток по всем видам деятельности) |

≥ 0 |

Количество рублей ЧДП, приходящееся на рубль оттока |

|

Достаточности ЧДП |

ПДП (приток по всем операциям) / ЧДП |

≥ 1 |

Насколько сумма притоков покрывает отток |

|

Реинвестирования ЧДП |

(ЧДП – Двыпл) / (ΔИ +ΔДФП), где Двыпл – выплаченные дивиденды, ΔИ и ΔДФП – приросты по инвестициям и финвложениям |

нет |

Часть ЧДП, направленная на инвестирование – покупку ОС и НМА, ценных бумаг, выдачу займов |

|

Денежного содержания чистой прибыли |

ЧОДП / ЧП, где ЧОДП – ЧДП по основной деятельности, ЧП – чистая прибыль |

нет |

Долю чистой прибыли, подкрепленную деньгами, степень расхождения между ЧДП и ЧП |

|

Денежного покрытия обязательств |

ЧОДП / Оср, где Оср – средний показатель обязательств |

нет |

Долю обязательств, которую фирма может погасить за счет ЧОДП. Характеризует как долговую нагрузку, так и платежеспособность |

Бухгалтерский анализ движения денежных средств: пример

Проанализируем движение ДС на основе данных ОДДС, баланса и ОФР:

|

Показатель |

Строка отчета |

2020 |

2019 |

Изменения |

||||

|

тыс. руб. |

уд. вес % |

тыс. руб. |

уд. вес % |

тыс. руб. (гр3-гр5) |

уд. вес % (гр4-гр6) |

структуры % (гр7/гр5х100) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

ЧДП от деятельности: |

||||||||

|

— основной |

4100 |

4700 |

76,5 |

5000 |

89,3 |

-300 |

-12,8 |

-6,0 |

|

— инвестиционной |

4200 |

1100 |

17,9 |

100 |

1,8 |

1000 |

16,1 |

+1000,0 |

|

— финансовой |

4300 |

340 |

5,6 |

500 |

8,9 |

-160 |

-3,3 |

-32,0 |

|

Итого ЧДП |

6140 |

100 |

5600 |

100 |

540 |

0 |

+9,6 |

|

|

Приток от операций: |

||||||||

|

— текущих |

4110 |

12500 |

82,8 |

11200 |

86,8 |

1300 |

-4 |

+11,6 |

|

— инвестиционных |

4210 |

2000 |

13,2 |

900 |

7 |

1100 |

6,2 |

+122,2 |

|

— финансовых |

4310 |

600 |

4 |

800 |

6,2 |

-200 |

-2,2 |

-25,0 |

|

Итого приток |

15100 |

100 |

12900 |

100 |

2200 |

0 |

+17,1 |

|

|

Отток от операций: |

||||||||

|

— текущих |

4120 |

7800 |

87,1 |

6200 |

84,9 |

1600 |

2,2 |

+25,8 |

|

— инвестиционных |

4220 |

900 |

10 |

800 |

11 |

100 |

-1 |

+12,5 |

|

— финансовых |

4320 |

260 |

2,9 |

300 |

4,1 |

-40 |

-1,2 |

-13,3 |

|

Итого отток |

8960 |

100 |

7300 |

100 |

1660 |

0 |

+22,7 |

Учет и анализ движения денежных средств вертикальным и горизонтальным методом показал:

Наибольшие притоки и оттоки создаются основной и инвестиционной деятельностью. В отчетном периоде ЧДП от инвестиционных операций превысил ЧДП от операций текущих, что требует детального рассмотрения причин, а по ЧДП от основной деятельности зафиксирован спад на 12,8% по отношению к 2019 году. За счет инвестиционной работы наблюдается небольшой, но стабильный рост ЧДП (+9,6% по отношению к 2019 году), при этом суммарный приток от всех видов деятельности вырос на 17,1%, а отток на 22,7%, что потребует детального исследования причин опережения роста оттока.

В целом структура удельных весов в ЧДП стабильна, но на 32% снизилась финансовая деятельность, а на фоне уменьшения притока ДС от ЧОДП можно говорить о снижении активности компании в целом. На фоне этих показателей экономисту придется тщательней исследовать процессы, происходящие в каждом денежном потоке.

Далее исследуем влияние факторов:

Положительно влияющие на ЧДП факторы – это поступления ДС (с их увеличением растет величина ЧДП), отрицательные – платежи (с их ростом ЧДП снижается). Прямой расчет факторного влияния несложен: суммируют изменения каждого параметра. Чтобы узнать, за счет каких показателей величина ЧДП не соответствует размеру ЧП (чистой прибыли), проводят анализ движения ДС косвенным способом на базе расчетных значений:

|

Показатели |

Результат по данным отчетности (тыс. руб.) |

|

Чистая прибыль |

|

|

— 2019 г. |

2202 |

|

— 2020 г. |

2300 |

|

Изменения: |

|

|

Собственного капитала |

+ 452 |

|

Кредиторской задолженности |

+ 630 |

|

Заемных средств |

+370 |

|

Прочих позиций пассивов |

+698 |

|

Дебиторской задолженности |

-473 |

|

Запасов |

-220 |

|

Прочих активов |

+365 |

|

ЧДП |

4582 |

На наш взгляд причины, по которым в компании значения ЧП и ЧДП не совпадают – это увеличение дебиторской задолженности, запасов и привлечение заемного капитала.

В завершение рассчитаем коэффициенты по имеющимся показателям:

|

Коэффициент |

В 2019г. |

В 2020г. |

|

Эффективности ЧДП |

5600 / 7300 = 0,77 |

6140/8960 = 0,68 |

|

Достаточности ЧДП |

12900/5600 = 2,30 |

15100 / 6140 = 2,46 |

|

Денежного содержания ЧП |

5000 / 2202 = 2,27 |

4700 / 2300 = 2,04 |

В 2020 году эффективность ЧДП снизилась с 0,77 до 0,68. Также упал индекс денежного содержания ЧП в ЧДП, но показатель выше 2, что говорит о нормальной финансовой стабильности фирмы. Это подтверждает и коэффициент достаточности ЧДП – в 2020 году он повысился с 2,3 до 2,46 при нормативе 1.

Одной из самых важных задач руководителя организации является прогнозирование денежных потоков.

Качество прогнозирования денежных потоков зависит от взаимодействия отделов организации, которые предоставляют исходные данные (например, отделов логистики и маркетинга), сказываясь на частоте возникновения финансовых рисков и на финансовом состоянии организации в целом

Прогнозирование может способствовать решению ряда сторонних задач бизнеса, поскольку при прогнозировании происходит более подробное и глубокое изучение состояния дел в компании и на рынке в целом. Прогнозирование, прежде всего, это предвидение финансового благосостояния организации как в целом, так и ее отдельных областей, и может осуществляться, например, для:

- Структурных подразделений (филиалов);

- Конкретного вида бизнеса;

- Определенных объектов (планируется выпуск нового товара).

Прогноз, который мы будем рассматривать, представляет собой не что иное, как отчет, где отражены все приходы и расходы денег за заданный отрезок времени. Он позволяет заранее увидеть дефицит или, наоборот, излишки денег, чтобы вовремя отреагировать и скорректировать сложившуюся ситуацию в бизнесе.

При сборе данных для прогноза стоит сосредоточиться на периоде, за который будем собирать информацию для прогнозирования. Корректный и детальный расчет будет осуществлен при условии, что полученные данные будут отражены в разрезах:

- год;

- квартал;

- месяц.

Это особенно важная часть при прогнозировании потока денег организации, имеющей сезонные особенности.

Помимо этого, крайне важно подобрать именно такой метод прогнозирования потоков, который будет:

- понятен всем, кто будет принимать решение, основываясь на результате прогноза;

- удобен для реализации;

- учитывать особенности дальнейшего развития организации.

Оптимальный вариант прогнозирования (с целью увеличения точности) – комбинация, состоящая из нескольких моделей прогнозирования.

Автоматизация прогнозирования денежных средств на базе 1С

Разработка прогноза предполагает выполнения ряда шагов:

Шаг 1. Прогноз поступления денег по заданным отрезкам времени

Для начала просчитывается сумма запланированного поступления в деньгах от реализации продукции или оказания услуг. Для отслеживания чаще всего берут среднестатистическое время, которое обычно нужно клиентам для оплаты счетов. Исходя из него, можно рассчитать сумму, которую организация планирует получить за заданный период, и учесть влияние этого на дебиторку.

Шаг 2. Прогноз оттока денег по заданным отрезкам времени

На этом шаге по умолчанию в просчете участвуют счета, по которым наступает срок погашения задолженности без учета возможности отсрочки некоторых платежей, поскольку зачастую при оформлении отсрочки платежа теряются скидки, и она становиться невыгодным условием. Также сюда относят: выдачу зарплаты и отчисление налогов, административные траты, капитальные вложения, оплата процентов и дивидендов.

Шаг 3. Расчет чистого денежного потока (ЧДП)

ЧДП – итог действий, предпринятых за предыдущие шаги. Чтобы его получить, надо из суммы прогноза поступления, вычесть сумму оттока.

Шаг 4. Анализ необходимости краткосрочного финансирования

В завершении необходимо рассчитать сумму краткосрочного финансирования (преимущественно по каждому временному отрезку), учитывая оставшийся минимум денег на счетах организации и страхового запаса.

Методы прогноза денежных потоков

А теперь рассмотрим особенности разных методов.

Метод средней взвешенной

Важная особенность! Этот метод неприемлем в качестве базы для стратегических и важных решений ввиду того, что велика вероятность отклонения от факта при итоге расчета. Данный метод реализуется на среднем арифметическом, взвешенного с учетом веса, близкого и с учетом сезонности. Далее необходимо найти сумму всех значений прогнозируемого показателя за отрезок времени и разделить на сумму веса. Идеально данный метод расчета применять в ситуациях, когда необходимо быстро и срочно осуществить прогноз.

Метод скользящей средней

Данный метод так же, как и предыдущий актуально применять, когда необходимо срочно выполнить прогноз. Под скользящей средней понимается средняя стоимость какого-либо показателя за период (к примеру, 1 квартал) и постепенно данный период времени двигается вперед. Получается, что, к примеру, для организации, имеющей сезонность, происходит сглаживание.

Метод коэффициентов

Метод использует коэффициенты для осуществления прогноза. Как и два предыдущих, он пригоден для экспресс-прогнозов на краткосрочный период (к примеру, неделя или один квартал). Вся суть данного метода заключается в том, что итоговое значение финансового показателя (из финансовой отчетности) или производный показатель необходимо умножить на коэффициент, рассчитанный заранее.

Метод экстраполяции

В основном часто используется при прогнозе на основе трендов и тенденций прошлого. Суть данного метода заключается в следующем: тенденция изменения определенного показателя, который преобладает по статистике за последнее время, будет определять его развитие и в будущем, с учетом обстоятельств, которые его определяли, также будут подвержены изменениям.

Метод экспоненциального сглаживания

Объединяет в себе два первых подхода, но от первого отличается коэффициентом взвешивания, за который берут фактор (А), который, в свою очередь, умножается на предшествующее фактическое значение и его прогнозное по формуле:

EC = А* X C-1 + (1- А) * EC-1,

А – коэффициент (0 ≤ А ≤ 1), постоянный показатель

X C-1 – фактический показатель за предыдущий период,

EC – прогнозируемое поступление на следующий период С,

EC-1 – прогноз поступления предыдущего периода.

Это метод долгосрочного прогнозирования, поскольку именно объединение двух подходов увеличивает возможность получения существенных отклонений величины. Также данный объединенный метод дает возможность учитывать фактически анализируемые данные, где самые точные величины получают наибольший вес.

Метод построения множественной модели регрессии

Наиболее трудозатратный, он позволяет осуществить самый объективный прогноз с учетом тех показателей и факторов, которые будут влиять на величину будущих денежных потоков. Данный метод реализуется построением модели в виде функции (регрессии), в которой различные независимые показатели могут оказывать влияние на главную зависимую переменную.

Профессионально настроим работу с прогнозированием денежных потоков в программах 1С

Пример расчета прогноза

Рассмотрим пример расчета потока денежных средств предприятия за 1 календарный месяц. Исходные данные распределены по видам деятельности.

Основная:

- выручка от реализации (товары, услуги) – 330 тыс. рублей;

- расходы на материалы – (-) 118 тыс.;

- расходы на заработную плату – (-) 52 тыс.;

- платежи по налогам – (-) 41 тыс.;

- ежемесячный платеж по кредиту – (-) 17 тыс.;

Итого по основной деятельности – 102 тысяч рублей.

Инвестиционная:

- инвестиции в активы (приобретение оборудования) – (-) 98 тыс.;

- приобретение нематериальных активов (лицензия) – (-) 43 тыс.

Итого по инвестиционной деятельности – (-) 141 тысячи рублей.

Финансовая:

- оформление банковского кредита кратковременного – 150 тыс.;

- возврат текущего кредита – (-) 75 тыс.;

- выплату по лизингу – (-) 16 тыс.;

- выплаты дивидендов – (-) 19 тыс.

Итого по финансовой деятельности – 40 тысяч рублей.

Соответственно, по формуле получаем: 102 – 141 + 40 = 1 тыс. рублей.

Данный пример отражает определенную стабильность и управляемость денежного потока организации. Важно, что организация произвела погашение всех текущих расходов без оформления отсрочки по платежам и выполнила полный спектр обязательств.

Решение: в целях недопущения возникновения проблем с оплатой по счетам, необходимо краткосрочное финансирование в виде займа в банке на минимальный срок.

Какие бывают программы для бюджетирования и планирования на базе платформы 1С:Предприятие, также можно прочитать в статье на нашем сайте.

Действия по оптимизации

В части антикризисного управления финансовыми потоками их оптимизация – надежное лекарство от болезней кризисного периода. Основными направлениями, в которых здесь можно предпринимать шаги, будут:

1. Баланс между положительным и отрицательным потоком в целом по компании и по отдельно взятым ее частям. Как его достичь?

- Ориентируясь на нужды бизнеса сформировать минимально необходимый запас ресурсов в деньгах;

- Учитывая направление бизнеса, грамотно распределять этот объем;

- Поддерживать постоянную платежеспособность организации с обеспечением высокого уровня дальнейшего развития;

- Обеспечить наименьшие потери ДС, в части затрат на саму оптимизацию.

Тут важно как не допустить дефицита, так и насторожиться при появлении избыточности. При дефиците будут последствия в виде снижения платежеспособности организации, задержек зарплаты сотрудникам, нарушения сроков оплаты кредиторской задолженности. Обратная ситуация с излишками может свидетельствовать, например, о потере потенциальной прибыли от «лежащих без дела» денег, что отрицательно скажется на капитале организации.

Подберем оптимальную программу учета движения денежных средств. Бесплатно!

2. Результат предыдущего действия – максимальный ЧДП. Его рост влечет за собой ускорение темпов развития бизнеса и снижение количества обращений к внешним источникам финансирования. Что для этого предпринять?

- Максимально снизить издержки;

- Пересмотреть эффективность ценовой политики;

- Перейти на ускоренный метод амортизации;

- Продать основные средства и нематериальные активы, не использующиеся на сегодня в бизнесе.

3. Автоматизация процесса управления позволит анализировать и контролировать платежеспособность в режиме реального времени, используя передовые методы анализа, что создаст надежную опору в работе управленцев.

Возможность автоматизации финансов имеется как в решениях 1С для крупнейших предприятий – 1С:ERP и 1С:Управление холдингом, так и в специализированных разработках для предприятий разного масштаба, например, WA:Финансист. Автоматизация процесса прогнозирования денежных потоков, помимо оптимизации финансов, дает также ряд важных преимуществ, а именно:

- Снижение риска. Автоматизация части (ключевых узлов) или всего процесса прогнозирования снижает риск человеческой ошибки, как умышленной, так и неумышленной, тем самым повышая уверенность в прогнозе.

- Повышенная эффективность. Количество специалистов, работающих в казначействе, даже в самых крупных организациях, часто бывают небольшим. Поэтому важным приоритетом внедрения автоматизированной системы управления может стать повышение эффективность и уменьшение чрезмерной рабочей нагрузки, особенно в пиковые периоды. Это, в свою очередь, позволит сменить фокус деятельности казначеев со сбора данных и с администрирования на аналитические процессы и разработку стратегий развития.

- Повышенное качество. Чтобы приступить непосредственно к автоматизированному прогнозированию, нужно чтобы был автоматизирован и сбор фактических данных, их ввод, а также классификация этих данных. Если весь процесс автоматизирован, тщательно спроектирован и «прозрачен» с самого начала, при прогнозировании можно смело использовать полные и точные данные, уже имеющиеся в корпоративной технологической инфраструктуре (на базе автоматизированной системы или систем.). Это, в сочетании с перечисленными выше факторами, означает, что автоматизация может существенно улучшить качество составляемых прогнозов.

- Применение передовых практик. При автоматизации на базе современных решений можно не просто снизить количество ошибок, но при правильной постановке и регулярном использовании инструментов, которые она предлагает, можно внедрить в практику работы своего предприятия передовые методики прогнозирования и анализа прогноза, а также использовать прогнозирование денежных потоков в оценке бизнеса.

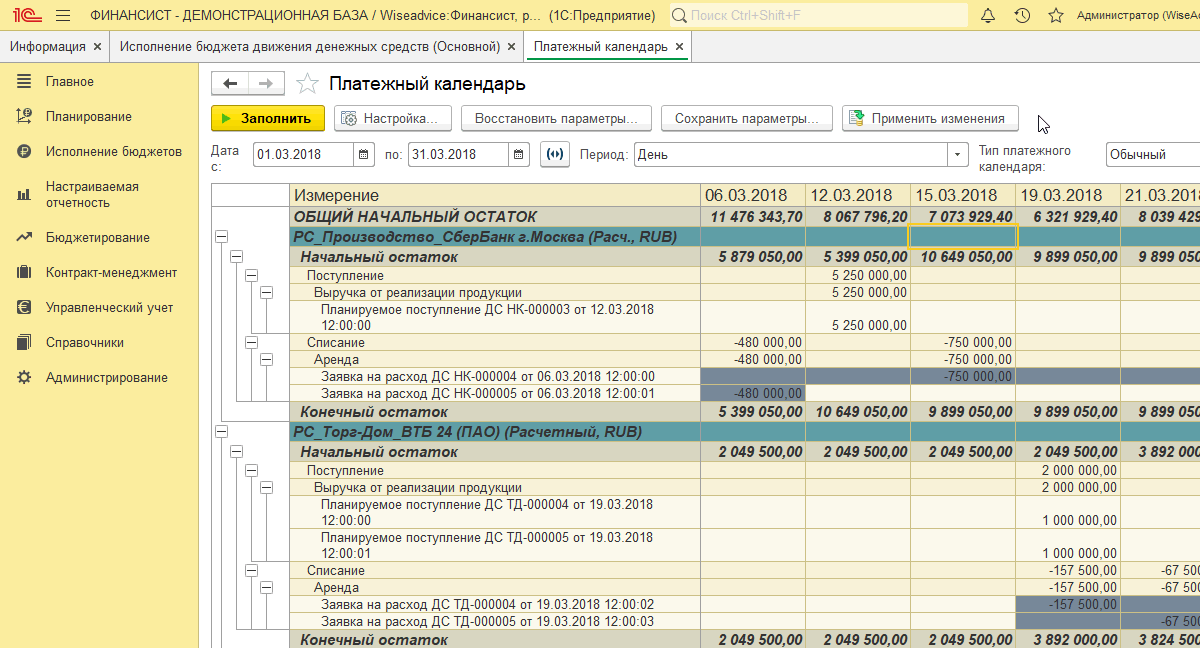

Автоматизация платежного календаря в программах 1С для точного планирования денежных средств

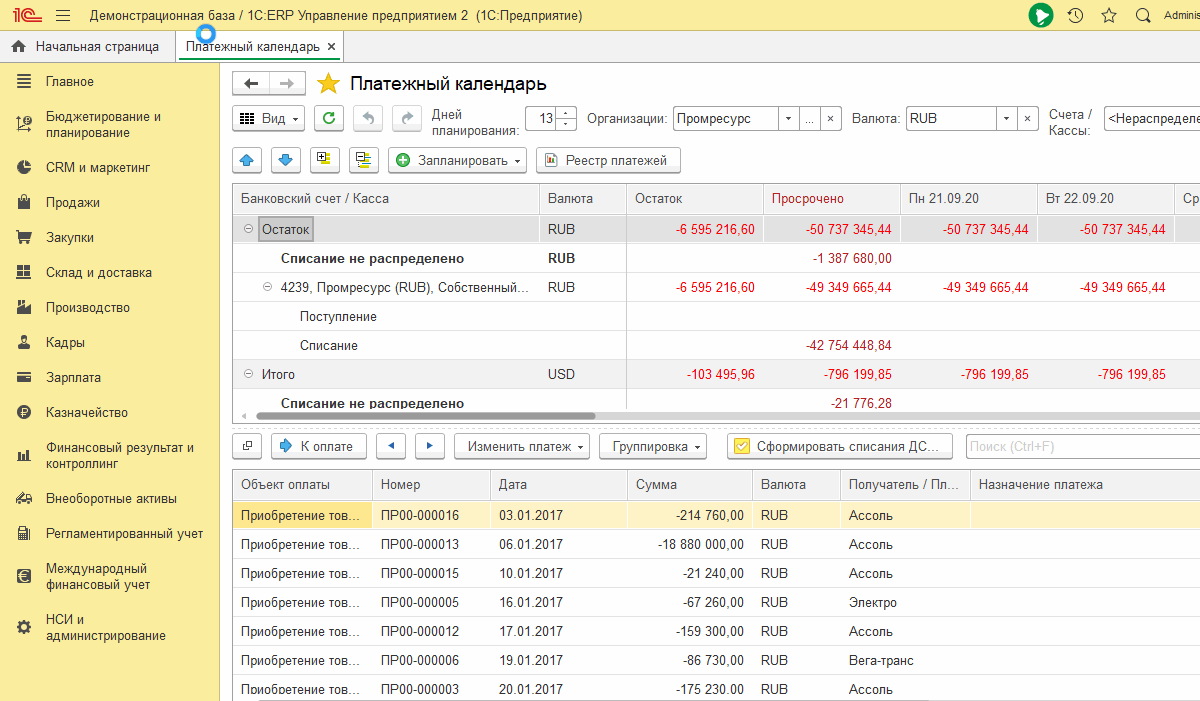

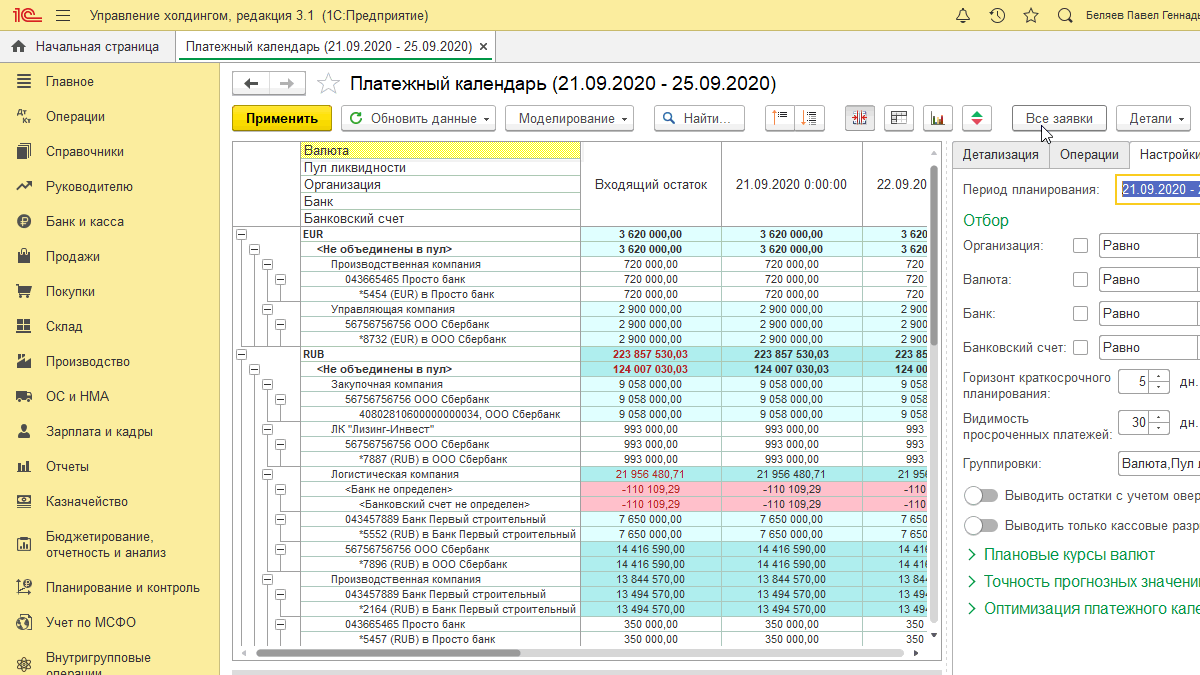

Возможности автоматизации

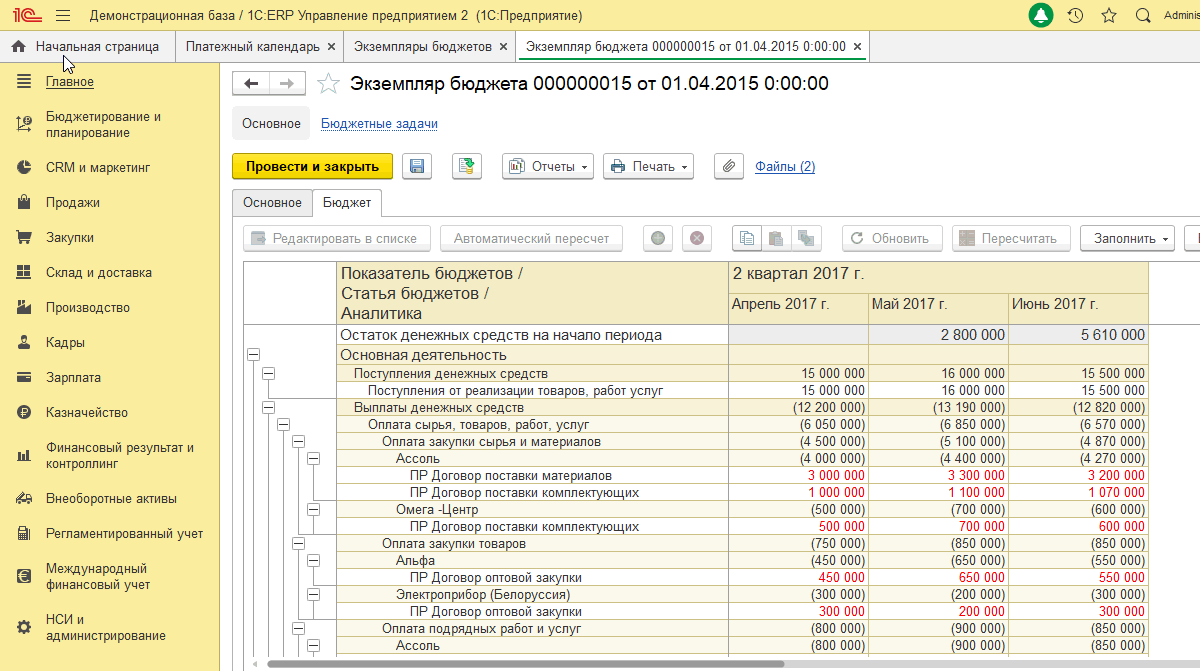

Процесс прогнозирования денежных потоков может иметь разную степень автоматизации. В некоторых компаниях это может быть полностью ручной и трудоемкий процесс, некоторые развертывают автоматизацию на ключевых этапах процесса, а некоторые системы поддерживают полностью автоматизированные, «бесконтактные» процессы в части прогнозирования. Именно такой вид – «абсолютную» автоматизацию, поддерживает комплексное решение 1С:ERP. При этом одним из самых востребованных автоматизированных инструментов является платежный календарь, основывающийся на реестре платежей, составленный с учетом потребностей пользователей и позволяющий в разы сократить их трудозатраты.

Данный инструмент в 1С:ERP имеет широкий набор функций и средств настройки, которые позволяют его использовать в компаниях, имеющих разнообразную структуру, направления бизнеса и производства. Использование платежного календаря определяется функциональной опцией «НСИ и администрирование-Настройка НСИ и разделов-Казначейство-Заявки на расходование денежных средств».

Для удобства работы с платежным календарем в системе предусмотрены:

- Гибкое управление составом данных;

- Связь оплат графиком заказов, в том числе исполненным не полностью;

- Разбивка платежей по источникам и периодам;

- Установка фильтра по контрагентам, дням планирования, валюте, банкам, счетам и кассам;

- Расшифровка и история платежей;

- Группировка объектов платежей по разным разрезам ДДС;

- Групповое разнесение заявок по периодам и источникам;

- Планирование ДС;

- Формирование пакетов документов;

- Выгрузка платежек в банк.

В 1С:ERP также есть возможность работы через БДДС с операциями, представленными в денежном эквиваленте и автоматически разнесенными потоками денег по счетам и кассам компании. Подробно о том, как работать с Бюджетом движения денежных средств, для чего он нужен и как его составить с помощью инструментов 1С, можно прочитать на нашем сайте.

Структура бюджета имеет две составляющие: статьи – оборотные составляющие, и показатели – остаточные составляющие структуры видов бюджетов. Справочник «Нефинансовые показатели» заполняется при необходимости.

В отчетах можно посмотреть Фактические данные бюджетов, которые попадают туда либо «с лету», либо от операций, зарегистрированных в системе, либо через механизм «хранимого» факта, когда операции зафиксированы в определенной таблице и ее данные становятся строительным материалом для отображения факта в бюджете.

Следующий пласт работ – это плановые данные, которые вводятся либо «руками», либо рассчитываются автоматом из произвольно установленного источника.

Автоматизация платежного календаря на базе 1С:ERP для среднего и крупного бизнеса

Функциональность платежного календаря есть в системе 1С:УХ, где календарь, по сути, идентичен тому же инструменту в 1С:ERP.

Создание БДР, Бюджета движения денежных средств и Бюджета движения ресурсов выполняется в справочнике «Виды отчетов» (подробности об отличии БДР от БДДС также можно прочитать на нашем сайте) с возможностью настройки:

- Структуры отчета (показатели, группы, аналитики, строки);

- Правил заполнения показателей;

- Форматов отчета (макет).

Автоматизация платежного календаря в крупных компаниях и холдингах

При создании необходимой формы отчета строками будут являться статьи (бюджетные показатели), а колонками – сумма, количество.

Автоматизация управления финансами в компаниях любого масштаба и отрасли на базе WA:Финансист