Вопрос по русскому языку:

Установите соответствие между грамматическими ошибками и предложе-

ниями, в которых они допущены: к каждой позиции первого списка

подберите соответствующую позицию из второго списка.

ГРАММАТИЧЕСКИЕ ОШИБКИ

А) нарушение в построении сложного предложения

Б) неправильное построение предложения с причастным оборотом

В) нарушение в построении предложения с деепричастным оборотом

Г) неправильный выбор падежной формы существительного с предлогом

Д) неправильное построение предложения с несогласованным приложением

ПРЕДЛОЖЕНИЯ

1) Те, кто проработал в управлении более трёх лет, имеют право получить

в банке беспроцентный кредит.

2) Я не хочу того, что мой единственный сын всю жизнь попрекал бы меня

родительской тиранией.

3) Производство упаковки открыло перед компанией хорошие перспективы

развития, и, подводя итоги обсуждения этого проекта, были намечены

основные задачи планирования на ближайшее время.

4) Сюжет «Мёртвых душ» отнюдь не фантастичен, а основан на реальных

событиях, произошедших в одной из губерний Российской империи.

5) Один из этюдов, написанным художником во время отдыха, был

преподнесён в подарок семье Мироновых.

6) Государь по приезду Аракчеева отложил прогулку и удостоил генерала

приватной беседы.

7) О романе Ф.М. Достоевского «Бесах» принято говорить как об одном из

наиболее политизированных произведений этого автора.

Благодаря оперативным и слаженным действиям метеорологов и

Благодаря оперативным и слаженным действиям метеорологов и

пожарных площадь сгоревших в этом году лесов невелика.

9) Вопреки запрету официальных структур, поэт сумел выехать за границу,

что спасло его от политического преследования властей.

Запишите в таблицу выбранные цифры под соответствующими буквами.

Установите соответствие между грамматическими ошибками и предложе- ниями, в которых они допущены: к каждой позиции первого списка подберите соответствующую позицию из второго списка. ГРАММАТИЧЕСКИЕ ОШИБКИ А) нарушение в построении сложного предложения Б) неправильное построение предложения с причастным оборотом В) нарушение в построении предложения с деепричастным оборотом Г) неправильный выбор падежной формы существительного с предлогом Д) неправильное построение предложения с несогласованным приложением ПРЕДЛОЖЕНИЯ 1) Те, кто проработал в управлении более трёх лет, имеют право получить в банке беспроцентный кредит. 2) Я не хочу того, что мой единственный сын всю жизнь попрекал бы меня родительской тиранией. 3) Производство упаковки открыло перед компанией хорошие перспективы развития, и, подводя итоги обсуждения этого проекта, были намечены основные задачи планирования на ближайшее время. 4) Сюжет «Мёртвых душ» отнюдь не фантастичен, а основан на реальных событиях, произошедших в одной из губерний Российской империи. 5) Один из этюдов, написанным художником во время отдыха, был преподнесён в подарок семье Мироновых. 6) Государь по приезду Аракчеева отложил прогулку и удостоил генерала приватной беседы. 7) О романе Ф.М. Достоевского «Бесах» принято говорить как об одном из наиболее политизированных произведений этого автора.  Благодаря оперативным и слаженным действиям метеорологов и пожарных площадь сгоревших в этом году лесов невелика. 9) Вопреки запрету официальных структур, поэт сумел выехать за границу, что спасло его от политического преследования властей. Запишите в таблицу выбранные цифры под соответствующими буквами.

Благодаря оперативным и слаженным действиям метеорологов и пожарных площадь сгоревших в этом году лесов невелика. 9) Вопреки запрету официальных структур, поэт сумел выехать за границу, что спасло его от политического преследования властей. Запишите в таблицу выбранные цифры под соответствующими буквами.

76

ОТВЕТЫ

А — 1,2

Б — 5

В — 3

Г — 6

Д — 7

30

Отв. дан

2018-10-05 00:00:00

Nuadaris

Для написания вопросов и ответов необходимо зарегистрироваться на сайте

Другие вопросы в разделе — Русский язык

Burilanim

Наталья

Николай

Распределите существительные в три колонки 1,2,3 склонения.

Океан,озеро,река,станция,лес,страна,уголь,нефть,газ,руда,алмаз,золото,тайга,тундра,степь,город,посёлок,карандаш,воздух,автобус,лодка,собака,олень. …

2018-10-04 00:00:00

Drelalak

В статье приведён анализ российского рынка упаковки, прогноз развития рынка на 2021-2022 г. Основные показатели российского рынка упаковки, объем рынка, распределение по отраслям, крупнейшие представители рынка.

Быстро выполнить подбор типографии под любой заказ вы можете на сайте pagbac.ru. Здесь представлены предложения от лучших типографий России, собранные в удобном каталоге полиграфии. Также здесь вы можете создать тендер на полиграфию и быстро получить несколько коммерческих предложений от типографий вашего города.

Несмотря на то, что рынок полиграфии в последнее время теряет свои позиции и идет на спад, современное состояние рынка упаковки – это единственная сфера, которая продолжает расти и развиваться. Например, в 2019 году рынок упаковки вырос на целых 33%, что является достаточно высоким и благоприятным показателем.

Объем рынка упаковки и основные показатели

Рынок упаковки 2020 в России по оценкам различных экспертов оценивается на уровне 1 трлн. 200 млрд. руб. В отличие от мировых показателей в России на пластиковую упаковку приходится примерно 38% от общего объема. Немного меньше в процентном соотношении занимает ниша упаковочного материала из дерева, а также его производных материалов, представляющих собой картон и бумагу. Третье место занимает стеклянная упаковка, и только каждый десятый товар упаковывается в металлическую тару.

В последний год потребление бумаги, картона и других упаковочных материалов, изготовляемых из древесины, становится все меньше. В этом году производства загружены всего на 70% от своих первоначальных возможностей. Многие компании переквалифицировались в части своего производства на полимерную продукцию, так как она на сегодняшний день обладает большим спросом.

Сейчас на рынке упаковки качество играет немаловажную роль, поэтому вместе с кризисными моментами на производство влияет спрос покупателя, который не будет приобретать товар в непрезентабельной и слишком дешевой упаковке. Именно поэтому сегодня спрос и предложение практически выровнялись в показателях.

Если рассматривать все виды упаковки, то не стоит забывать о стеклянной таре, которая до сих пор остается популярной и востребованной. Это стало возможным благодаря тому, что стекло на 92-93% – возобновляемый материал. Но при этом на стекольные заводы поступает не более 12% использованной стеклянной тары, а все остальное, к сожалению, остается на свалках и полигонах с твердыми бытовыми отходами.

Переработка материалов

В России в 2012 году уже был принят закон, по которому взимается экологический сбор. Но данная мера оказалась малоэффективной. В стране перерабатывается достаточно большое количество картонной, бумажной упаковки, но вместе с тем, количество перерабатываемого пластика в мире составляет всего 10%. Решаться такая проблема должна на государственном уровне, так как раздельный сбор мусора должен быть не только на бумаге, но и в реальной жизни. Нагрузка на данную отрасль существенно возрастет, если будет налажена работа в этом направлении.

Переработка пластика — данные за 2000-2017 годы

| Год производства | 2000 | 2005 | 2010 | 2015 | 2016 | 2017 |

| Произведено | 25,550 | 29,380 | 31,400 | 34,480 | 34,870 | 35,370 |

| Переработано | 1,480 | 1,780 | 2,500 | 3,120 | 3,240 | 2,960 |

| Сожжено с использованием энергии |

4,120 | 4,330 | 4,530 | 5,330 | 5,340 | 5,590 |

| Захоронено | 19,950 | 23,270 | 24,370 | 26,030 | 26,290 | 26,820 |

Спрос на эко упаковку

Спрос полимерной и экологической упаковки (картонной) постоянно увеличивается, так как улучшается покупательская способность. Присутствуют такие тенденции, что крупные компании в фармацевтике, косметологии и пищевой промышленности применяют картонную упаковку. А небольшие и средние предприятия в большей степени ориентируются на потребителя с невысокой покупательской способностью. Ближайший год будет направлен на то, чтобы развивались пункты по приему вторсырья бумаги, алюминия, картона. Пластик в качестве вторсырья не настолько популярен. Это связано с тем, что в России присутствует достаточно большое количество нефтеперерабатывающих заводов, на которых выпускается полимерное сырье, а также не налажена система раздельного сбора и переработки пластика.

Читайте также: Анализ рынка полиграфии России.

Место России в мировом производстве упаковки

Даже несмотря на то, что экономика сейчас находится не на самом высоком уровне, Россия продолжает занимать достаточно высокое восьмое место в мире по производству упаковки. Сегодня многие производители продолжают вкладывать средства в развитие и модернизацию производственных мощностей, так как понимают, что через небольшой промежуток времени кризис пройдет и начнется новый рост в экономике, в том числе и в упаковочной отрасли.

Производственные мощности полиграфических предприятий

Общие данные, представленные Федеральным агентством массовой печати и коммуникаций, показывают, что производственные мощности полиграфических предприятий составляют более чем 49 миллиардов краскооттисков. По-прежнему лидирующие позиции в этой отрасли занимает индустрия печати книг, журналов, газет. Увеличение количества ротационных машин для цветной многополосной печати привело к тому, что общий объем мощности в этикеточной и упаковочной продукции уменьшился.

Важно отметить, что улучшились качественные показатели производственных мощностей благодаря появлению нового оборудования для производства упаковки. Теперь производства ориентируются на более красочную многоцветную печать, соответственно, конкурентоспособность таких предприятий и на российском, и на мировом рынке существенно увеличилась. Вместе с тем использование производственных мощностей немного снизилось в сравнении с предыдущими периодами, так как уменьшился потребительский спрос, а также улучшилось качество предоставляемых услуг, которые теперь стоят немного дороже. Потребитель и заказчик тщательнее выбирает предприятие, с которым будет сотрудничать. Оно должно соответствовать не только критериям оптимальной стоимости продукции, но и достаточно высокого качества.

В то же время увеличилось количество предприятий, которые модернизировали свой технический парк, закупив многокрасочное листовое оборудование для упаковки продуктов, предназначенное для офсетной печати. Оборудование для упаковки, используемое на федеральных предприятиях в большей мере задействовано, чем то, которое применяется в небольших частных типографиях. Это связано с масштабами производства, а также с возможностью федеральных компаний использовать для модернизации и расширения производственных мощностей бюджетные средства. В целом переориентация полиграфических предприятий на рекламную составляющую привела к тому, что в большей степени стали использовать специализированные виды упаковки, оборудования, которое их производит. При этом другие виды технического оснащения остались невостребованными или применяются в меньшем процентном соотношении от общего объема данного сегмента промышленности по сравнению с предыдущими периодами.

Крупнейшие компании производства упаковки

На сегодняшний день кризис в полиграфии 2020 мало отразился на таком сегменте, как производители упаковки, для которых переориентация или небольшое переоснащение позволяют продолжать свою деятельность, ориентируясь исключительно на спрос потребителя, а не на свои возможности, которые в отдельных случаях ранее были ограничены. Среди всех предприятий, которые занимаются изготовлением упаковки, наиболее актуальными и рейтинговыми стали производства, изготавливающие продукцию, соответствующую современным экологическим нормам. Одним из таких предприятий является Mirpack, которая производит более 500 т продукции в месяц, при этом количество клиентов постоянно увеличивается – сейчас компания сотрудничает с более чем 1,5 тыс. заказчиков. Особенностью данного предприятия является то, что оно изготавливает многослойную пленку методом многокомпонентной соэкструзии, при этом используется такая добавка как D2W, которая позволяет разлагаться упаковке всего за 3 года.

Еще одна компания, которая широко известна в России – это Студия-Пак. Она занимается изготовлением самых разнообразных видов упаковки, которые используются в различных отраслях: от пищевых продуктов до лакокрасочной и другой продукции. Компания занимается дизайном на художественном уровне, изготавливает упаковку «под ключ», изготавливает нестандартные виды упаковки, работает с различными материалами, причем это может быть пластик, стекло, картон, бумага – упаковка любой сложности, для компаний с различными направлениями деятельности. В процессе изготовления упаковки применяются различные методы – от шелкографии и полноцветной полиграфии до тиснения и флексопечати.

Также среди известных производителей упаковки стоит отметить компанию Гофротара, которая работает в данном сегменте рынка с 2000 года. Она специализируется на производстве коробок, гофротары и ящиков. Несмотря на то, что компания ведет свою деятельность в Ростовской области, ее присутствие на рынке достаточно ощутимое благодаря высокому качеству продукции и налаженной системе сбыта и сотрудничества упаковки.

Также важным для рынка производителем упаковки является компания Magazin Pack, которая занимается не только непосредственным изготовлением, но и разработкой упаковки из картона, бумага и полиэтилена. Производитель основывается в своей деятельности на экологичности продукции, поэтому вся бумажная упаковка изготавливается из вторичного сырья, а полиэтиленовая упаковка изготовлена из зерновой глюкозы. Соответственно, стоимость такой упаковки не может быть аналогичной стоимости упаковки, изготавливаемой традиционными способами, но менее безопасными для окружающей среды. В то же время заказчики с помощью такой упаковки могут повысить презентабельность своей продукции.

Где заказать изготовление упаковки

Быстро подобрать типографию под любой заказ упаковки или этикеток можно по ссылке, добавив в выборку только свой город:

Упаковка поблизости — цены типографий.

Как пандемия коронавируса изменяет ситуацию на рынке

В условиях пандемии, когда в первую очередь важной стала безопасность, а не многоразовое использование упаковки, многие производители снова возвращаются к пластиковой таре. Ее можно использовать один раз и не бояться, что такая упаковка может передавать частицы вируса от одного человека к другому. Особенно увеличится спрос на пластиковую упаковку за счет увеличения продаж различной продукции и товаров в онлайн-режиме. Теперь рестораны, кафе и магазины предлагают практичную и удобную одноразовую упаковку. Также возрос спрос на одноразовые медицинские изделия, средства индивидуальной защиты. При этом такие товары всегда упаковываются либо в полимерную пленку, либо в пластиковые контейнеры.

Но когда ситуация с коронавирусом станет не такой напряженной, и показатели заболеваемости пойдут на спад, наступят новые изменения на рынке упаковки. В первую очередь это то, что вновь будет популярна тема защиты окружающей среды. Снова будет подниматься на новые высоты рынок упаковки из картона, при этом обычный бумажный пакетик снова заменит пластиковые изделия, которые удобны, но негативно влияют на окружающую среду. Соответственно, будет сокращаться спрос на обычные одноразовые пакеты. В дальнейшем, когда упаковке предприятия будут уделять намного больше времени и внимания в сфере экологичности и практичности, количество бумажных и биоразлагаемых материалов в этом сегменте увеличится. Поэтому появятся новые тенденции в области дизайна подобной упаковки, где тоже будет уделено внимание безопасным краскам и технологиям печати. В дальнейшем более актуальным станет полный запрет пластика в пользу разработки более инновационных решений для быстрой и безопасной переработки и утилизации упаковочных материалов.

Тренды развития рынка упаковки

Данные известных маркетинговых компаний по типу Euromonitor свидетельствуют о том, что в глобальном сбыте количество упаковки превысило 4 трлн. единиц. При этом наиболее популярной до сих пор остается полимерная упаковка, доля которой составляет 50%, а среди полимеров наиболее распространенными становятся гибкие варианты упаковки в виде мешков, пленки и емкостей с жестким дном. Такой тренд развития рынка сформированы тем, что потребитель хочет получить более удобную и практичную упаковку, которая легко открывается и закрывается, имеет небольшой вес и позволяет порционно отбирать продукт.

В то же время серьезную конкуренцию пластику составляет эко упаковка, которая может быть представлена как бумажный контейнер или обычные картонные коробки. При этом с каждым годом спрос на картонную упаковку увеличивается. Так, в период с 2018 по 2020 гг. производство такой упаковки увеличилось на 6%. Особенно увеличился спрос после того, как стала популярной онлайн-торговля и увеличилось количество заказов товаров через интернет. Теперь стала популярной не такая красочная, но более прочная и информативная упаковка.

Третий большой сегмент – это упаковка из металла. Основной сферой, где такая упаковка актуальна, стала индустрия напитков – алкогольных и безалкогольных. Жестяная банка в этом сегменте стала настоящей классикой. Она используется не только для газированных напитков, пива, но и для кофе, какао и других видов напитков.

Стекло – еще один вариант упаковки, которая с каждым годом только укрепляет свои позиции на рынке благодаря экологичности, герметичности и способности защищать продукты от внешних воздействий. Несмотря на то, что полимерная упаковка с каждым годом становится более популярной, стекло не сдает свои позиции, так как, несмотря на кажущуюся непрактичность, оно обладает инертностью, дольше сохраняет полезные качества продуктов и напитков. Так, никто не будет покупать хорошее дорогое вино или коньяк в пластиковой бутылке.

Также одним из значимых трендов в дизайне и производстве упаковки, как и другой печатной продукции, является доступ конечных потребителей к самостоятельному созданию упаковки в онлайне по шаблонам, разработанным профессиональными графическими дизайнерами. Одним из самых популярных и удобных методов разработки и онлайн заказа упаковки является Canva. Это международный сервис разработки профессионального дизайна упаковки, полиграфии, логотипов и других видов брендинга в онлайне. Еще одним сайтом онлайн заказа полиграфии, но уже в России, является NetPrint.

Рынок упаковки — статистика, тренды, прогнозы

Рынок упаковки имеет несколько важных тенденций, которые будут продолжать развиваться в дальнейшем. В первую очередь это увеличение производства, а также использование таких материалов, которые позволяют продлить сроки хранения. Также это применение высокоскоростной техники для фасовки и упаковки, которая позволяет создавать многослойную полимерную пленку, стеклотару, гофротару с мелким профилем. Кроме того, будет расширяться сфера применения термоусадочной пленки, термоформованных средств для упаковки. К социальным переменам стоит отнести снижение покупательской способности, движение в сторону здорового образа жизни, сокращение сроков на употребление продуктов, утилизацию упаковки. Дополнительно стоит отметить совершенствование системы транспортировки, хранение товаров благодаря использованию специальной упаковки. К тенденциям относят ужесточение той области законодательства, которая касается упаковки и ее использования, утилизации на основе экологических норм.

Новые экономические условия способствуют тому, что компании упаковки начали использовать совершенно новые возможности для производства, но при этом ужесточились и требования к ним. Теперь основное внимание уделяется материалам, которые подлежат вторичной переработке, а также обладают повышенными защитными, барьерными качествами.

К другим важным тенденциям стоит отнести то, что упаковка становится антиинтрузионной. Это означает, что содержимое в ней невозможно заменить, благодаря чему существенно снижается вероятность подделки товаров и продукции. В такой упаковке используется две основных составляющих. Это техническая, которая позволяет защитить от поделки, и рекламная, которая показывает, что производитель заботится о защите прав потребителя на качественный и оригинальный продукт. Кроме того, для упаковки продуктов питания выдвигаются дополнительные требования относительно ее безопасности.

Влияние упаковки на экологию

Сейчас очень актуальной является проблема загрязнения окружающей среды. Производители стараются изготавливать упаковку, которая по минимуму влияет на окружающую среду. До сих пор большинство видов упаковки в России изготавливается из таких материалов, которые не перерабатываются повторно. Поэтому возникают стихийные свалки, увеличивается количество пожаров, связанных со сжиганием мусора.

Самые разнообразные исследования во всем мире показывают, что наиболее экологичной является бумажная/картонная упаковка. При этом ее влияние на почву, воздух, воду в несколько раз или даже десятков раз ниже, чем пластиковой упаковки. Несмотря на то, что картонная и бумажная упаковка гораздо экологичнее, некоторые виды упаковки не могут изготавливаться из данных материалов. Но пластмассы, которые используются в упаковке, очень серьезно влияют на состояние окружающей среды. В большинстве случаев они представляют собой такие виды пластика как ПЭТ или ПЭВП. Изготавливаются такие материалы из нефти методом полимеризации.

В качестве упаковки также используется алюминий, который присутствует в земной коре – его общее количество составляет 8% от всех ископаемых Земли. Но алюминий находится в природном состоянии не в чистом виде, а в различных соединениях. И чтобы добыть его, необходимы большие затраты энергии. Если сравнивать изготовление пластика и добычу алюминия, то в первом случае полиэтилен дает около 4 кг СО2, а во втором случае в атмосферу выбрасывается от 10 до 11 кг СО2. То есть, со стороны производственного процесса пластик экологически более безопасен.

По многочисленным данным с 50-х годов прошлого века люди произвели более 9 млрд. тонн отходов из пластика. При этом многие виды пластика не просто загрязняют сушу и воду, но и вызывают серьезные заболевания по типу рака. Еще один важный момент – многие животные случайно употребляют пластик в пищу, что приводит к блокированию пищевода и смерти. Также погибают растения, так как при разложении пластика выделяются вредные вещества по типу бисфенола А. Такие вещества разрушают естественные микроорганизмы в почве, которые обеспечивают жизнедеятельность растений, поэтому они погибают.

Кроме того, практически все знают, что пластик без должной утилизации и очень долго разлагается – для этого понадобится около 400 лет. А для того чтобы полностью распался алюминий или олово, понадобится от 50 до 200 лет. Из-за таких длительных периодов разложения материалы в огромных количествах накапливаются на свалках и полигонах.

Прогноз динамики рынка упаковки на 2021-2022 годы

Прогнозы МВФ, а также Центробанка России говорят о том, что кризиса в России на период с 2020 по 2022 год не удастся избежать. Естественно, он затронет практически все сферы бизнеса, включая российский рынок полиграфии, и в частности российский рынок упаковок.

Выход из этого бедствия, вероятно, будет долгим, неравномерным и весьма неопределенным», — объявила представитель МВФ Гита Гопинатх.

Аналитики считают, что развиваться ситуация может в трех направлениях, при этом каждый вариант развития может в значительной степени повлиять на всю отрасль в целом и кардинально поменять ситуацию на рынке.

Первый вариант развития – пессимистичный. Если пандемия затянется, а сроки экономического кризиса увеличатся, то потребление тары из бумаги и картона, а также упаковки резко сократится примерно на 6%. Только в конце 2021- начале 2022 года рост в этой сфере экономики начнет постепенно наращивать темпы. Но это будет очень медленное продвижение, поэтому рассчитывать на чудо не стоит.

Второй прогноз – оптимистичный. Аналитики рассчитывали, что в августе будет намечаться тенденция к снижению распространения инфекционного заболевания. Если бы сложилась такая ситуация, то одновременно росли бы нефтяные котировки, а объем рынка упаковки снизился не более чем на 4% до конца нынешнего года. При этом в 2022 году начался бы рост данного сегмента рынка, и за первые месяцы можно было бы достичь показателей увеличения примерно на 3%. Но такой прогноз оказался несбыточным, так как к осени резко увеличилось количество заболевших, соответственно, началась вторая волна пандемии.

Третий сценарий является базовым. Здесь по прогнозам аналитиков предусматривается ситуация, что рынок упаковки потеряет свои нынешние показатели не более чем на 5%, но они начнут расти уже в конце этого года или в начале 2021 года. А после этого периода рынок выйдет на свои показатели, которые были актуальны в начале 2019 года, что является весьма неплохим результатом.

Многие говорят о том, что в отличие от предыдущих кризисных периодов, данный период очень сложный для всей экономики в целом и для каждой отдельной отрасли в частности, поэтому восстановительный период будет затяжным и не таким активным, как хотелось бы производителям упаковки и другим представителям данной отрасли.

Именно по этим причинам чаще всего применяется картонная упаковка или крафт упаковка, которые более экологичны, достаточно быстро разлагаются и могут использоваться в самых разнообразных отраслях.

Если говорить о том, насколько повысились цены на полиграфические услуги в 2020, то здесь цены стали приемлемы для многих потребителей. Они повысились незначительно для традиционных видов упаковки, а также для бюджетных вариантов полиэтиленовой продукции. А для товаров и продукции среднего и премиум сегмента заказчики выбирают экологичную упаковку из бумаги, картона и других материалов, не наносящих вред окружающей среде.

handmade pos-материалы Блокноты, ежедневники Инструкции сервиса pagbac.ru История Новости Обзор рынка Онлайн инструменты Открытки Печать на одежде Плакаты Подарки Потребителю Производству Расходники полиграфии Реклама Технологии печати Упаковка Фирменный стиль верстка где заказать дизайн книги и фильмы партнеры и клиенты печать книг печать на сувенирах принты для одежды рекламные агентства свадебная полиграфия удаленная работа фирменная полиграфия фотопечать шелкография широкоформатная печать

Перспективы развития бумажной отрасли

Последние 10 лет рынок тарного картона непрерывно рос и практически удвоился. Только за последние 3–4 года было введено новых мощностей примерно на 900 тыс. т.

Источник: FAOSTAT

При таком непрерывном росте многие предприятия рассчитывали на то, что рынок будет расти непрерывно. С учетом ослабления рубля, экспорт становился более выгодным. Это привело к росту торговли на внешних рынках (Африка, Латинская Америки и, конечно, Китай) не только бумагой из целлюлозы, но также и из макулатурного сырья.

Источник: Fefco, Росстат, расчеты

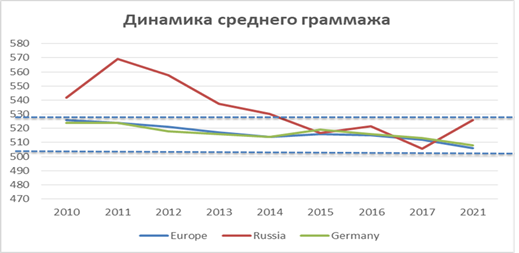

При этом средний граммаж зафиксировался в границах 505–525 г/кв. м, что равно среднему граммажу ТК – 125-140 г/кв. м и вполне соответствует среднеевропейской тенденции.

Средний граммаж в России не будет сильно снижаться, и скорее всего останется на том же уровне – из-за экспорта целлюлозных картонов и замещения их макулатурными с одной стороны, и увеличением спроса на низкограммажный картон, с другой стороны.

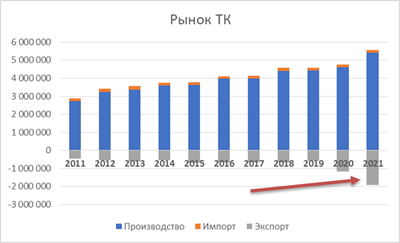

Первый сбой на рынке произошел в 2020 г. во время пандемии covid-19, когда потребление внутри страны резко сократилось примерно на 10 %. При этом ранее запущенные проекты не остановились, что привело к затовариванию рынка и резкому падению доходности.

Проблему удалось решить только за счет снижения ограничений и резкому наращиванию зарубежных поставок. Это привело к рекордному росту экспорта, который практически утроился за последние 5 лет. Можно сказать, что объем вновь введенных мощностей смог поглотить экспорт, без которого мощности производителей остались бы недозагружены.

Источник: FAOSTAT

Слабый рубль и снижение запасов на складах гофропроизводителей привели к росту цен, который продолжался практически до марта 2022 г. Но после начала спецоперации рынок основательно тряхнуло, прежде всего, за счет блокирования экспорта. Объем, который ранее шел в Китай и страны Латинской Америки, оказался на внутреннем рынке, который не был к этому готов. Одномоментно профицит бумаги на внутреннем рынке доходил до 50–60 тыс. т в месяц.

Источник: Лига ПМ

В апреле-мае экспорт удалось частично восстановить, но данное направление по-прежнему испытывает трудности, в том числе и за счет укрепившегося рубля, и соответственно, снижения рентабельности.

Источник: Росстат, расчеты

При этом стоит отметить, что и на внешних рынках цена на продукцию сильно снизилась, что является следствием развивающегося мирового кризиса. Многие маркеры показывают, что кризис только начинается, и его основные действия начнутся в первой половине 2023 г. Это приведет прежде всего к снижению глобального потребления, а значит и к снижению спроса товаров из России.

Источник: isabelnet.com

И естественно возникает очевидный вопрос, какие перспективы у производителей тарного картона в России? По нашему мнению, ключевыми показателями развития отрасли являются два фактора: рост внутреннего потребления и экспорта.

Рассмотрим несколько параметров, которые в какой-то степени являются индикаторами состояния экономики и помогают понять перспективы потребления бумажной упаковки: розничная торговля, строительство и потребление электроэнергии.

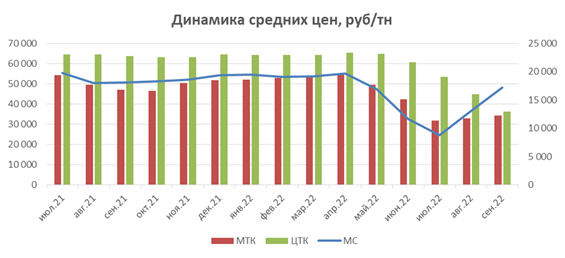

Розничная торговля является основным потребителем упаковки из бумаги, на нее приходится более 80 % всей гофротары и гофрокартона. За 8 мес. 2022 г. розница просела на 5 % по сравнению с тем же периодом 2021 г. При этом непосредственно в августе рост по сравнению с июлем составил 2,7 %! То есть несмотря на лето и не сезон, произошел рост оборота розничной торговли, что несомненно является положительным признаком.

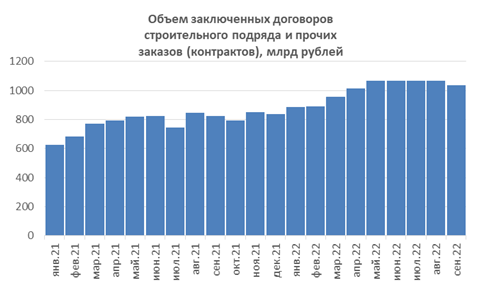

Строительство по-прежнему демонстрирует рекордные объемы заключенных контрактов. Данный показатель является опережающим, то есть сигнализирует о том, как будет развиваться экономика в ближайшие несколько месяцев. Такая положительная динамика свидетельствует о росте потребности в упаковке.

Источник: Росстат

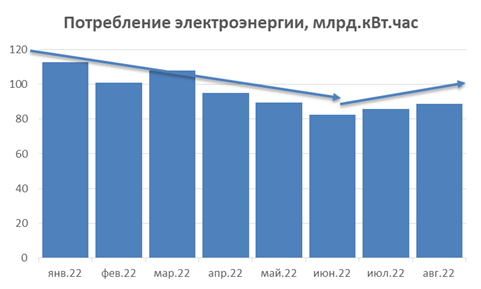

По потреблению электроэнергии в июле произошел слом тенденции, который не является сезонным фактором. Эта тенденция говорит о том, что программа импортозамещения, медленно, но постепенно наращивает обороты и увеличивает внутреннюю емкость потребления бумажной упаковки.

Таким образом, в долгосрочной перспективе внутренний рынок сможет нарастить потребление тарного картона и частично компенсировать «выпавшие» экспортные объемы. Однако, с учетом введенных санкций, ограничений по экспорту и медленного роста внутренней экономики можно прогнозировать, что еще несколько лет на рынке будет наблюдаться перепроизводство тарного картона.

Источник: Росстат

На текущей момент мощности производителей макулатурного тарного картона загружены не более, чем на 70 % в среднем (целлюлозных несколько выше), что ставит под вопрос целесообразность и доходность вложений в развитие дополнительных мощностей. Срок окупаемости подобных проектов будет превышать 7–10 лет, что с учетом практически отсутствующего льготного кредитования ставит появление новых мощностей под вопрос.

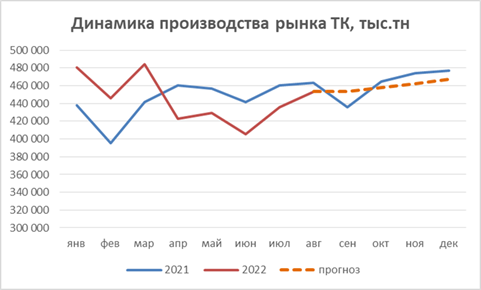

Экспорт вряд ли восстановится до прежних объемов в ближайшие два-три года и не превысит показатели 2020 г. При таком сценарии рынок потребления тарного картона, с учетом ситуации в экономике, в 2022 г. просядет примерно на 8 % и восстановится только к 2025 г.

Скорее всего, многим предприятиям придется сократить инвестиционные затраты и объемы производства. Низкая доходность и ограничения по поставкам импортных технологий будет оказывать давление на вложения в производство, а значит тенденция на рост технологичности продукции, которая наблюдалась последние несколько лет, замедлится.

И в заключение несколько слов об ответственности бизнеса, цель которого прежде всего состоит в сохранении самого себя, и только потом в наращивании прибыли. Отказ от «отраслевого канибализма» и жесткого демпинга, который периодически наблюдается в последние годы, позволит сохранить большинство предприятий, а значит, и персонал, который на них трудится. Отдельные манипуляции с ценами, которые наблюдаются в том числе и у поставщиков сырья, могут нанести больший вред, чем ограничения экспорта и санкции, и полностью затормозить развитие отрасли. Ни один инвестор не будет вкладывать деньги в бизнес, где цена на основное сырье и готовую продукцию за последние два года успела измениться, что в одну, что в другую сторону более чем в два раза. Такая волатильность просто отпугивает потенциальных инвесторов, которые готовы вложиться даже в такое непростое время. По нашему мнению, только соблюдение определенных правил ведения бизнеса поможет сохранить значительный потенциал, который можно реализовать, когда кризис отступит.

Автор статьи:

В. А. Кукузей, заместитель генерального директора по экономике ООО «Окуловская бумажная фабрика»

Мировые тренды в упаковке молочной продукции: по какому пути пойдет Россия? Обзор мирового рынка производителей упаковки, перспективы сотрудничества РФ с новыми партнерами за рубежом. Есть ли альтернатива Тетра Пак?

В отличие от предыдущих кризисов, для которых были характерны универсальные тренды (снижение спроса, падение покупательной способности), текущая ситуация на российском рынке упаковки достаточно уникальна. На фоне западных санкций отрасль сталкивается с дефицитом упаковки (в частности, ПЭТ-упаковки, асептического картона Tetra Pak, алюминиевых крышек, влагостойких бумажных этикеток) и критически важных для ее производства добавок, специальных марок полимеров, отбеливателей, красок, клея, компонентов для производства бумаги. Дополнительное давление оказывает регулятор, уделяя повышенное внимание сдерживанию цен не только на полимеры, но и на саму упаковку и продукты.

Мировая упаковочная отрасль

К настоящему времени в мире производится около 3,9 млрд т/год продовольствия, из которого примерно треть теряется. Свести эти потери к минимуму призвана именно упаковка. Несмотря на усилия по защите климата и увеличению экологической устойчивости мировая упаковочная промышленность переживает бум. Согласно исследованию консалтинговой компании Horváth & Partner AG (Швейцария), ожидается дальнейший рост продаж упаковочной продукции с 770 млрд долл. США в 2021 году до 1 трлн долл. США к 2025 г.

В современном мире большинство упаковочных материалов для пищевой промышленности производится из не возобновляемых ресурсов, как правило, из полимеров класса полиолефинов: полиэтилена, полипропилена и их сополимеров. Полимерная упаковка, как гибкая, так и жесткая, занимает значительную долю в структуре рынка как за рубежом, так, и в России.

Рис.1. Использование пищевой упаковки за рубежом по итогам 2021 года

Источник: Сибур

На мировом рынке более 60% гибкой тары приходится на пищевую промышленность. Эксперты прогнозируют, что глобальный рынок гибкой упаковки превысит 250 млрд долл. к 2024 году. Согласно данным опроса американской Ассоциации гибкой упаковки, 83% брендов в настоящее время используют ту или иную гибкую упаковку. Кроме того, 26% брендов увеличили внедрение гибкой упаковки за последние пять лет, в то время как 31% намерены сделать это в ближайшее время.

Гибкая упаковка пищевой продукции является сегодня распространенной как в зарубежных странах, так, и в России.

Таблица 1 — Сравнительная характеристика различных упаковочных материалов

|

Свойство |

Металл |

Стекло |

Картон |

Полимер |

|

Плотность, г/см³ |

2,7-7,8 |

2,6 |

0,7 |

0,9-1,45 |

|

Прочность при разрыве, МПа |

250-900 |

36-100 |

— |

25-35 |

|

Химстойкость |

+ |

+++ |

+ |

+++ |

|

Перерабатываемость |

++ |

++ |

++ |

+++ |

|

Пригодность к смене дизайна |

+ |

+ |

+ |

+++ |

|

Утилизация отходов |

++ |

++ |

++ |

+++ |

|

Температура переработки, ºC |

660-1355 |

600-700 |

— |

190-230 |

|

Способы переработки изделия |

Литье, штамповка, ковка |

Прессование, дутье |

Гибка, прессование |

Литье, экструзия, термоформование |

|

Эластичность |

Высокая |

Хрупкий материал |

— |

Высокая |

|

Влагостойкость |

+++ |

+++ |

+ |

+++ |

|

Производящая отрасль |

Металлургия |

Химическая |

Целлюлозно-бумажная |

Нефтехимическая |

|

Примечание. «+++», «++» и «+» – лучший, средний и худший показатель соответственно |

Источник: данные ежегодной выставки RosUpack

Например, Константин Рзаев, председатель совета директоров ГК «ЭкоТехнологии» определяет основные современные тенденции развития мирового рынка гибкой упаковки в пищевой отрасли следующим образом:

- ужесточение условий рынка для производителей одноразовой упаковки. Так, Ассоциацией гибкой упаковки (FPA: Flexible Packaging Award) поставлена задача скорейшей адаптации барьерных пленок под вторичную переработку, стимулируемой путем введения налога на неперерабатываемую упаковку;

- акцент на дальнейшее развитие сектора многоразовой упаковки;

- рост производства биоразлагаемой упаковки;

- увеличение числа вариантов гибкой упаковки, увеличение количества функциональных слоев, стремление к мономатериальности (часто это взаимоисключающие тренды);

- потребность в различных вариантах расфасовки, особенно мелкой, порционной;

- создание и совершенствование «умной» упаковки как части «интернета вещей», требующей, однако, использования специальных добавок и дополнительных слоев.

Тем не менее, сегодня во многих странах уже взят курс на отказ от использования пластиковой тары, прежде всего, для молочной продукции. Россия, хоть и с опозданием, также в обозримом будущем будет включена в данный процесс. В этих условиях все большее количество предприятий переходит на стекло и ламинированный картон.

Так, начиная с 2017 года, в западных странах, таких, как Великобритания, Австралия и Новая Зеландия, стеклянная тара становится востребованным видом упаковки молочной продукции. Маркетинговая политика производителей такой упаковки стремится создать и укрепить у потребителей ассоциацию стеклянной тары с фермерской, экологически чистой продукцией. Тем не менее, эксперты полагают, что ставка на стеклянную упаковку — не самая верная. Работа со стеклом является высокоэнергоемким процессом, а стеклянная упаковка в большинстве случаев не может конкурировать с другими видами упаковки. В частности, для производителей упаковка должна быть доступной и иметь конкурентоспособную стоимость на единицу произведенной продукции. Для потребителя стеклянные бутылки с молоком, как правило, стоят в 2-3 раза дороже продукции в пластикой или картонной упаковке.

Состояние и виды упаковки молочной продукции в России

Состояние упаковочной отрасли в России пока отличается от общемирового. Безусловно, достижением можно считать практически полное импортозамещение упаковки в непищевом секторе. Прослеживается четкий тренд на экологичность упаковки, но с более медленной динамикой. Общая доля использования полиэтилентерефталата в производстве упаковки в России находится на критически высоком уровне – до 80%.

Рис.2. Производство упаковочной продукции в России по итогам 2021 года

Источник: Минпромторг

В настоящее время в России широко применяется многослойная полимерная упаковка.

Константин Рзаев в своем докладе приводит следующие наиболее распространенные в пищевой отрасли сочетания пленок:

- ПЭТ/ПЭ (для кофе, чая, замороженных продуктов);

- БОПП/ПЭ (для продуктов, упакованных с применением термосварки, замороженные товары);

- ПЭ/ПА/EVOH (герметичная барьерная упаковка для сыра, мяса и др;

- фольга/бумага/ПЭ (для масложировых продуктов);

- БОПП или ПЭТ с напыленным металлическим слоем (для снэков и т.п.).

- Это разнообразие обусловлено, в первую очередь, теми преимуществами, которое дает использование такой упаковки для потребителей:

- прочность, герметичность, превосходные защитные свойства (от воздействия кислорода и света, от потерь влаги и др.);

- увеличение срока годности продукта, а значит – снижение объема пищевых отходов;

- уменьшение массы упаковки и, как следствие, экономия ресурсов и энергии, снижение вредных выбросов при производстве и транспортировке;

- удобный формат упаковки;

- пригодность к нанесению высококачественной печати.

Рис. 3. Строение типовой пленки для упаковки сыра (EVOH – сополимер этилена и винилового спирта)

")

На сегодняшний день на рынке производителей продуктов питания уже намечается тенденция к переходу на использование в упаковке мономатериалов. Эксперт выделяет следующие основные проблемы, сдерживающие развитие российского рынка упаковки в этом направлении:

- отсутствие системы стимулирования производителей в переходе на более простую упаковку (состав упаковки не регламентируется);

- отсутствие дифференцированного экологического сбора в зависимости от сложности переработки разных типов упаковки);

- невозможность найти на рынке упаковку лучшего состава и с нужными барьерными свойствами, но доступную по цене.

- Эксперты однозначно прогнозируют дальнейшее увеличение рынка полимерной упаковки, а также рост спроса на прозрачную упаковку и упаковку определенного размера, включая:

- рост доли малой тары и бутылок (менее 500 мл) в общем объеме потребления полимерной упаковки;

- рост спроса на бутылки из ПЭТ и ПЭВП в сегменте молочной и кисломолочной продукции.

Эксперты связывают эту тенденцию со снижением покупательской способности населения и с трендом на разумное потребление. Поскольку упаковка остается источником создания добавленной стоимости, для российских потребителей сохраняется высокая значимость таких критериев, как себестоимость упаковки, которая отчасти зависит от ее размера, удобство применения, соотношение цена/качество.

Крупнейшим сегментом рынка является упаковка для жидких пищевых продуктов, в т. ч. молока. Картонная упаковка — самая популярная для молока, кефира, йогурта, других молочных продуктов.

Рис.4. Структура потребления картонной тары по назначению в России по итогам 2021 года

Источник: Ламбумиз.

Запрет поставки в Россию полиграфического сырья и продукции, включенный в пятый пакет санкций ЕС в связи со СВО и, в целом, снижение покупательской способности населения, приводят, с одной стороны, к необходимости импортозамещения зарубежной упаковки пищевых продуктов, а, с другой стороны, к росту спроса на более простую и дешевую упаковку. Под ограничения попали краски (пигменты), клеи, растворители, основы для производства стикеров. Это создало существенные проблемы для производства всех основных типов упаковки.

Крупнейшим потребителем упаковочной продукции является пищевая промышленность, которая использует более 50% общего объема потребления различных видов упаковки.

В России существует производство нескольких видов пищевой упаковки: мягкая упаковка (фин-пак, берта-пак и др.) из полиэтилена повышенной прочности. Считается наиболее универсальной; полужесткая упаковка (тара из полиэтилентерефталата, полистирола, полипропилена и других термопластов). Термопласты хороши для хранения кисломолочной продукции. Чаще всего в такой упаковке можно увидеть йогурты, сметану, ряженку, творог; полужесткая упаковка из листовых и комбинированных материалов (тетра-пак, тетра-брик, пюр-пак, элопак и др.) — это картонные пакеты различных видов. Привлекательность этого вида объясняется прочностью материала, легкостью, компактностью и высокой экологичностью (может подвергаться вторичной переработке).

Жидкая молочная продукция упаковывается в 4 основных вида упаковки. В неасептическую упаковку упаковывается 18% молочной продукции, производящейся в России, или 10% от общего числа упаковок; в асептическую упаковку упаковывается порядка 14% молочной продукции, что составляет 9% от общего числа упаковок; в ПЭТ-бутылки – 16% массы молочной продукции, или 9% от общего числа упаковок; в пластиковую пленку (фин-пак) упаковывается 16% молочной продукции (9% от общего числа упаковок).

Твердая и пастообразная молочная продукция упаковывается большей частью в упаковку типа флоу-пак (6% молочной продукции), пластиковые стаканы (5%) и кашированную фольгу (3-4%).

Рис.5. Виды и доля различных типов упаковки в российской молочной индустрии

Источник: Союзмолоко

Рис.6. Использование различных типов упаковки в российской молочной индустрии

Источник: Союзмолоко

Наиболее распространенными видами упаковок молочной продукции являются Tetra Pak и Pure Pak, ПЭТ-бутылки, гибкая полиэтиленовая упаковка, дай-паки, стеклянная тара, пластиковая упаковка.

Упаковка короткого срока хранения — два слоя картона с обеих сторон покрываются тремя слоями полиэтилена. Асептическая упаковка похожа по своему составу: слой картона покрывается четырьмя слоями полиэтилена. Основное отличие между упаковками для короткого срока хранения и длительного – наличие фольги, которая позволяет хранить молоко до года без холодильника. Все составляющие этой упаковки отечественные, кроме внутреннего полиэтилена, который контактирует с продуктом.

Упаковки Pure Pak предназначена для хранения кисломолочной продукции и молока с коротким сроком годности (как правило, до 21 дня). Упаковка Tetra Pak предназначена для длительного хранения до 180 суток. Tetra Pak – асептическая технология упаковки. При асептической обработке продукт и упаковка стерилизуются по отдельности, после чего упаковка наполняется продуктом и запечатывается в стерильных условиях. К слову, порядка 95 % сливок, производимых в России, разливают именно в такую тару, а также все соки и всё молоко длительного хранения.

Рис.7. Структура упаковки Tetra Pak

Источник: vc.ru

Упаковку Tetra Pak производят в несколько этапов:

- картон соединяют с алюминиевой фольгой при помощи полимерного слоя

- еще один полимерный слой связывает фольгу со слоем особого пищевого полиэтилена, составляющего внутреннюю часть, контактирующую с продуктом

- на внешнюю сторону упаковочного материала наносят еще один защитный полимерный слой.

Наиболее насущной проблемой сегодня в сфере упаковки молочной продукции как раз является производство упаковки для длительного хранения продукции.

Уход зарубежных поставщиков упаковки молочной продукции

По итогам 2021 года на российском рынке работало всего 5 конкурентов. Это объясняется высоким порогом входа — инвестиции в открытие аналогичного производства составляют более 1 млрд рублей при длительном сроке окупаемости (около 10 лет) Именно поэтому конкуренция на рынке будет сосредоточена только среди существующих компаний. Молочная отрасль сохраняет свою инвестиционную привлекательность, так как получает льготы и господдержку, в том числе, ориентированную на развитие экспорта.

Рис.8. Основные игроки на рынке упаковочной продукции в России по итогам 2021 года

Источник: Ламбумиз

С началом СВО в марте 2022 года со стороны финской компании Stora Enso были прекращены поставки в Россию картонной неасептической упаковки (Pure Pak). В мае текущего года компания закрыла несколько заводов по производству упаковки в Московском, Калужском и Нижегородском регионах, передав их в местное управление.

Следом об уходе заявила норвежская компания Elopak, занимавшая на российском рынке упаковки порядка 45-50% и производящая упаковку для жидких пищевых продуктов, и которая также, как и Stora Enso, специализировалась на производстве упаковки Pure Pak. Завод компании располагался в Ленинградской области. Однако, осенью 2022 года планируется запуск завода Elopak, который норвежская компания продала российским управленцам.

В апреле 2022 года в связи с СВО шведский производитель упаковки Tetra Pak сообщил, что передает свое российское подразделение местному руководству в Лобне из-за невозможности поддерживать операционную деятельность компании. До СВО российский завод производил 7 из 10 упаковок молока и соков, используемых в стране, т.е. по разным оценкам занимал от 50 до 70% рынка асептической упаковки. При этом с завода продукция активно шла на экспорт в Беларусь, Казахстан, Азербайджан, Монголию, Сербию, Туркменистан, Узбекистан, Украину, Эквадор и др.

Tetra Pak — это уникальная технология. Следует сказать, что на своих российских заводах компания установила собственное оборудование по розливу и упаковке, которое, с одной стороны, является либо лизинговым, либо кредитным (что сразу заменить невозможно), а, с другой стороны, одна производственная линия компании оценивается в 5 млн.долл.. Всего таких линий на российских предприятиях насчитывается порядка 520, поэтому с отсутствием упаковки такое оборудование станет не востребованным. При переходе на другой вид упаковки производствам придется перестраивать линии розлива, заточенные на Тетра Пак, а это требует и времени, и вложений. Таким образом, полностью заменить данную технологию невозможно, однако, существующие мощности по производству такой упаковки могут удовлетворить спрос отечественных производителей. Российский рынок нуждается примерно в 12 млрд штук картонных упаковок для производства Tetra pak и Pure Pak в год.

Аналоги зарубежной упаковки в России

По данным Минпромторга, в августе 2022 года российский рынок обеспечен нужным количеством упаковки для производства молочной продукции, дефицита не ожидается. Сегодня наблюдается профицит производственных мощностей и сырья. Согласно оценкам Минпромторга, в части бумажной упаковки Россия полностью обеспечивает потребности как пищевым картоном и оберточной бумагой, так и гофроупаковкой.

Мощности по производству молочной упаковки краткосрочного (Pure Pak) хранения сегодня обеспечивает АО «Сыктывкарский ЛПК». Компания является лидером целлюлозно-бумажной промышленности в стране, обеспечивая производство полного цикла, не зависит от импортных поставок, использует российское сырье. На предприятии налажен полный цикл производства – от заготовки древесины до выпуска продукции и отгрузки ее клиентам.

В год с местных конвейеров сходит более 1,2 млн. т. продукции. В апреле 2022 года предприятие начало выпускать «Комипак» – это картон-основа для изготовления упаковки. К слову, «Комипак» уже выпускался до 2018 года, но затем был сделан выбор в пользу другой продукции. Предприятие производит только основной материал – картон, к которому позже добавляется полиэтилен, фольга и др. На картон можно наносить полноцветную печать. Основное сырье – российского производства. Некоторые химикаты (и отбеливатели) поставляются из Индии, Китая, Таиланда, Индонезии и Узбекистана. Сегодня компания может производить минимум 4 тыс.т. в месяц с потенциалом до 20-25 тыс.т. в месяц, что способно покрыть потребности производителей молочной продукции в России.

Новым брендом уже заинтересовались 7 производителей молочной продукции, которые суммарно обеспечивают 95% потребностей внутреннего рынка. В частности, Сыктывкарский молочный завод, являющийся флагманом пищевой отрасли республики, после ухода Tetra Pak перешел на новую упаковку. Предприятие выбрало крафтовый картон, который не нужно отбеливать кислородом и который по своим техническим характеристикам не уступает ламинированному картону Tetra Pak.

Мощности по ламинированному картону Tetra Рak в России обеспечиваются за счет Светогорского ЦБК.

Аналоги упаковки Tetra Pak производят компании ЗАО «Ламбумиз» и ООО «Роспак», совместная доля на рынке которых составляет порядка 35%. Однако, производители отмечают проблему дефицита иностранного отбеливателя, в силу чего картон будет серым (или бурым), но на качестве продукции это никаким образом не скажется.

Рис.9. Структура выручки ЗАО «Ламбумиз»

Источник: Ламбумиз

Так, основную выручку компании ЗАО «Ламбумиз» приносит изготовление многоцветной картонной упаковки Gable Top — самой популярной тары для молочных продуктов. Это упаковка прямоугольной формы с гребешком для короткого срока хранения. Именно она составляет основную часть выпускаемой ЗАО «Ламбумиз» продукции. На её долю приходится около 60% выручки.

Рис.10. Структура упаковки Gable Top

Источник: Ламбумиз

Предприятие из Башкортостана производит аналог Tetra Pak под брендом Sterex Brick. Подмосковная компания «МолоПак» г. Чехов, производит упаковку BRIK ASEPTIC. Разница между отечественной асептикой и шведской – в типе печати. В Подмосковье используют офсетную, на шведском Tetra Pak – флексографическая печать (простая и не очень выразительная).

Заменить упаковку Tetra Pak может и российская компания «МолоПак» из Московской области, а также производитель картона в Ленинградской области «Сильвамо». В конце июля «МолоПак» заявила о строительстве дополнительного завода, будут использоваться только российские технологии, исключающие потребность в иностранных поставках, что позволит значительно увеличить объемы производства упаковки.

Кроме того, российские аналоги упаковки Tetra Pak есть, но многие без крышки. Такая упаковка для потребителя менее предпочтительна, но все преимущества асептической упаковки в этом случае сохранятся.

Во Владимирской области 2 августа 2022 года запустили производство бумажной упаковки. Площадь нового предприятия «Формабокс» составляет 12 тыс. квадратных метров. Картонную упаковку для пищевой промышленности, транспортных предприятий и производственной сферы здесь изготавливают из полностью российского сырья.

Многие российские производители молочной продукции сегодня в качестве варианта выхода из кризиса, связанного с упаковкой, видят в переходе на бутылки из ПЭТ. В России развивается производство пластиковых преформ для бутылок, соответственно, риск негативного воздействия санкций мал.

Итоги

Уход крупных иностранных корпораций с российского рынка привел к тому, что в нашей стране всю упаковку для молочной продукции будут выпускать российские компании. У отечественных производителей появилась возможность удовлетворить возросший спрос, занять освободившуюся нишу, продолжать успешно работать без иностранных партнеров. Сегодня идет активный процесс импортозамещения зарубежной упаковки за счет наличия в стране собственных производственных мощностей.

Однако, сегодня объективно есть проблемы с импортными красками для упаковочной продукции. В частности, импорт красок и лаков для упаковки молочной продукции из стран Евросоюза до момента санкций составлял более 2,5 тысяч тонн в год. Основными поставщиками красок были Нидерланды, Германия и Швеция. Самым крупным игроком импортного рынка лаков и красок по поставкам в Россию являлся Flint Group (около 1,7 тысяч тонн). Сегодня производители картонной упаковки продолжают поиск альтернативных поставщиков красок. С учетом того, что в России нет производств многих красок (UF-краски для офсетной печати), производители налаживают сотрудничество с зарубежными странами, прежде всего, Индией, Кореей, Турцией, Ираном и Китаем. При этом тестирование импортных красок занимает длительный период.

Объективный глобальный тренд — биоразлагаемая упаковка, но в России сегодня только начался процесс поиска ресурсов для ее производства. Российские исследователи уже принимают активное участие в развитии отрасли и рынка. Так, учёные из Санкт-Петербургского государственного университета промышленных технологий и дизайна (СПбГУПТД), Института химической физики (ИХФ) РАН и Института высокомолекулярных соединений (ИВС) РАН разработали новую технологию получения биоразлагаемой упаковки, благодаря которой предприятия отечественного леспрома смогут снизить свой углеродный след.

В целом, вся работа производителей упаковки для молочной продукции направлена на удовлетворение потребностей в отечественной бумажно- картонной продукции на фоне отказа иностранных производителей от импорта данной продукции в Россию.