Один из главных показателей финансовой отчетности — это прибыль на акцию (EPS). Рассказываем, какие виды этого показателя бывают, как их рассчитать, где их можно найти в отчетности и как инвестор может их использовать

В этом тексте про

EPS

вы узнаете:

- Что это такое

- Какие есть виды EPS и как они рассчитываются

- Где смотреть показатель EPS

- Как инвестору можно использовать EPS

- Какие у EPS есть недостатки

Что такое EPS

Аббревиатура EPS означает Earnings Per Share, что переводится как «прибыль на акцию».

EPS — это чистая прибыль компании, приходящаяся на ее каждую обыкновенную акцию, находящуюся в обращении.

EPS обычно используется инвесторами для оценки инвестиционной привлекательности компании, позволяя соотносить уровень прибыльности непосредственно со стоимостью одной акции. Поэтому EPS является широко используемой метрикой для оценки корпоративной стоимости.

Важно не путать EPS с дивидендами на одну акцию.

Дивиденды

— это сумма реально выплачиваемых на каждую акцию денег, а EPS — это сумма дохода компании, отображенного в отчетности и приходящегося на одну акцию.

Чем больше EPS, тем более ценной становится акция. Значение EPS зависит не только от размера прибыли, но и от количества акций. EPS может вырасти не только из-за роста прибыли, но и из-за уменьшения количества акций.

Какие есть виды EPS и как они рассчитываются

Инвесторы и аналитики используют несколько основных видов EPS:

- базовая;

- разводненная (Diluted);

- от продолжающейся деятельности;

- за вычетом чрезвычайных статей.

Базовая прибыль на одну акцию

Базовая EPS — это показатель, позволяющий увидеть, сколько прибыли компании, подлежащей распределению между владельцами обыкновенных акций, приходится на каждую обыкновенную акцию.

Базовая EPS рассчитывается по формуле:

Basic EPS = (NP — PD)/CSO,

где

NP — чистая прибыль компании,

PD — сумма дивидендов, выплачиваемая по привилегированным акциям,

CSO — количество обыкновенных акций компании, находящихся в обращении.

Компания в течение года может выпускать или выкупать акции. Из-за этого количество акций меняется. Более точно базовое EPS рассчитывается, если использовать средневзвешенное количество акций в обращении в течение периода. В качестве веса применяется количество дней, в течение которых обращалось соответствующее количество акций.

Например, у компании в обращении был 1 000 000 акций, но за 30 дней до окончания года было выпущено 200 000 новых обыкновенных акций. Можно EPS рассчитывать, исходя из количества акций на конец года — 1 200 000, а можно в расчете применить средневзвешенное количество акций — 1 000 000 х 335 + 1 200 000 х 30)/365 = 1 016 438.

В этом случае формула расчета будет такой:

Basic EPS = (NP — PD)/WACSO,

где

NP — чистая прибыль компании,

PD — сумма дивидендов, выплачиваемая по привилегированным акциям,

WACSO — средневзвешенное количество обыкновенных акций.

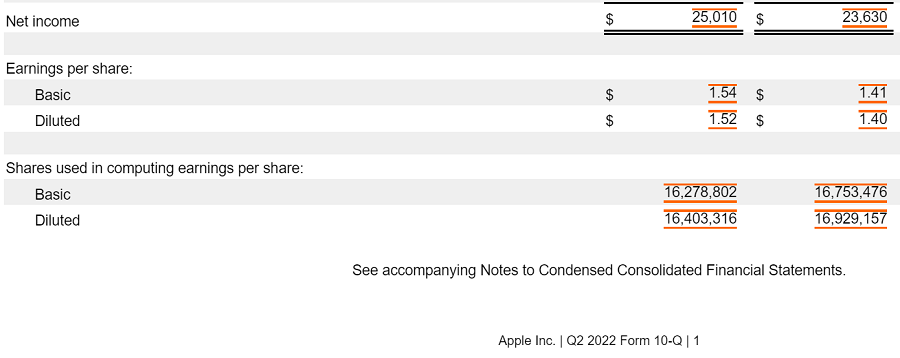

Обычно в финансовой отчетности компания указывает число акций, использованное для расчета EPS.

Прибыль на акцию и количество акций, используемое при расчете EPS в отчете о прибылях и убытках Apple

Разводненная EPS

Разводненная EPS (Diluted EPS) — это прибыль на одну обыкновенную акцию с учетом возможного появления новых акций и в случае исполнения различных условных соглашений — конвертации привилегированных акций или облигаций, исполнения опционов, варрантов и пр.

Разводненная EPS меньше базовой, поэтому инвесторы могут чаще ориентироваться именно на нее, то есть смотреть на показатель с более консервативных позиций.

Разводненная EPS рассчитывается по формуле:

Diluted EPS = (NP — PD)/ (WACSO + СDS),

где

NP — чистая прибыль компании,

PD — сумма дивидендов, выплачиваемая по привилегированным акциям,

WACSO — средневзвешенное количество обыкновенных акций, находящихся в обращении,

СDS — количество акций, которое может добавиться в случае разводнения.

Базовая и разводненная EPS — наиболее стандартные и часто используемые виды показателя прибыли на одну акцию.

Для более гибкого анализа могут использоваться значение прибыли от продолжающейся деятельности и прибыль без учета чрезвычайных статей.

Прибыль на акцию от продолжающейся деятельности

EPS от продолжающейся деятельности — это прибыль на акцию, которая не включает результаты прекращенной в течение периода деятельности.

Например, компания в течение года закрыла убыточное подразделение. В этом случае инвестору лучше ориентироваться на результат, полученный за счет сегментов, которые и дальше продолжат работу.

Формула расчета разводненной EPS от продолжающейся деятельности выглядит так:

Diluted EPS From Continuing Operations = (NP From Continuing Operations — PD)/ (WACSO + СDS),

где

NP From Continuing Operations — чистая прибыль компании от продолжающейся деятельности,

PD — сумма дивидендов, выплачиваемая по привилегированным акциям,

WACSO — средневзвешенное количество обыкновенных акций, находящихся в обращении,

СDS — количество акций, которое может добавиться в случае разводнения.

Прибыль на одну акцию за вычетом чрезвычайных статей

EPS без учета чрезвычайных статей — это прибыль на акцию, не учитывающая расходов, которые повлияли на размер прибыли однократно, но обыкновенно не имеют значения для постоянной деятельности компании.

На этот вид прибыли инвестору стоит ориентироваться, если в течение года компания получила прибыль от продажи земли, месторождения и пр.; или, наоборот, если компания получила убыток за счет выплаты штрафов, компенсаций и т. п. То есть в случаях, когда у компании были нехарактерные доходы или расходы.

Формула расчета базовой EPS без учета чрезвычайных статей выглядит так:

Basic EPS Excluding Extraordinary Items = (NP — PD + (-) EI)/WACSO,

где

NP — чистая прибыль компании,

PD — сумма дивидендов, выплачиваемая по привилегированным акциям,

WACSO — средневзвешенное количество обыкновенных акций, находящихся в обращении,

EI — чрезвычайные статьи расходов или доходов.

Где смотреть показатель EPS

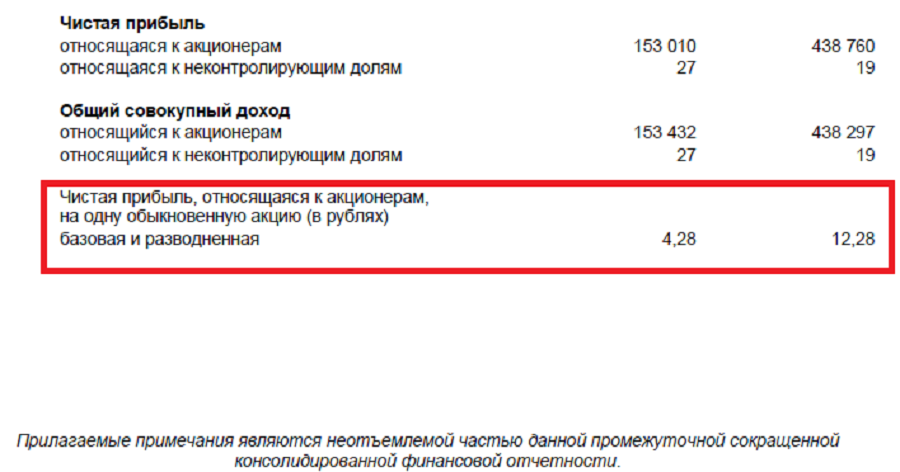

Компании публикуют значение базовой и разводненной прибыли на акцию в одной их основных форм финансовой отчетности — в отчете о прибылях, убытках и прочем совокупном доходе.

Прибыль на акцию в отчете о прибылях и убытках ПАО «Сургутнефтегаз»

Для расчета EPS от продолжающейся деятельности и EPS без учета чрезвычайных статей, если компания сама не опубликовала эти показатели, значения прибыли от продолжающейся деятельности и чрезвычайные статьи доходов и расходов можно также найти в отчете о прибылях, убытках и прочем совокупном доходе или в примечаниях к отчету.

Как инвестор может использовать EPS

Показатель EPS публикуется в самой финансовой отчетности и достаточно удобен для инвестора как в понимании, так и в применении. Использовать его можно в нескольких случаях.

Прибыльность

Положительное значение EPS означает прибыль, отрицательное — убыток. EPS дает возможность неискушенному в отчетности инвестору сравнить прибыль компании с ценой акции. При этом темпы роста EPS дадут инвестору более правильное представление, чем просто темп роста прибыли, поскольку EPS также учитывает изменение количества акций компании. Чем больше значение EPS и чем больше темпы его роста, тем лучше.

Консенсус-прогнозы

EPS — один из основных показателей, прогнозы по которым дают аналитики. Инвестор может ориентироваться на такие прогнозы, чтобы понять, насколько хорошие результаты показала компания по итогам отчетности. Чем лучше EPS в опубликованной отчетности по сравнению с консенсус-прогнозом аналитиков, тем лучше для инвестора.

Мультипликаторы

Для сравнения акций разных компаний важно соотносить EPS со стоимостью акции. Для этого применяется

мультипликатор

P/E, где P — текущая цена акции, а E — EPS, инвестор может оценить, насколько акция недооценена или переоценена в сравнении с акциями конкурентов. Чем меньше значение

P/E

при сравнении с акциями схожих компаний, тем более недооценена акция и больший потенциал роста она имеет.

Дивиденды

Если компания платит дивиденды, исходя из размеров полученной прибыли (дивиденды могут выплачиваться, исходя из других показателей —

EBITDA

,

свободный денежный поток

), то размер EPS позволит оценить и размер будущих дивидендов.

Какие у EPS есть недостатки

Как прибыль в целом, так и EPS не учитывают некоторые важные аспекты деятельности компании. Например, уровень долговой нагрузки и размер капитальных вложений. Бывает, что компания с большим EPS даже при сопоставимой цене акций может иметь более значительный размер долга, более высокий уровень капитальных затрат или более низкую рентабельность капитала. То есть инвестору нужно не забывать об использовании других показателей.

Компания может резко и значительно изменять количество акций в обращении. Это может искажать применение показателя.

EPS также не учитывает цену акции, поэтому этот показатель необходимо сопоставлять с ценой акции.

Рекомендуем наш аккаунт в сети «ВКонтакте» — оперативный контент об инвестициях, много видео и полезных лайфхаков

Показатель, указывающий на количество средств, которое компания может выплатить на каждую обыкновенную акцию из чистой прибыли. Существует в нескольких вариантах.

Аналитический показатель, указывающий на объем прибыли до вычета расходов по выплате процентов, налогов, износа и амортизации. Несмотря на свою популярность, комиссия по ценным бумагам США (SEC) не считает его частью Общепринятых Принципов Бухгалтерского Учёта (GAAP).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

МСФО 33 устанавливает базовые правила, позволяющие корректно выяснить, какой объем прибыли приходится на 1 акцию фирмы. Особенности расчета этого показателя по МСФО 33 важно понимать не только бухгалтерам, но и инвесторам, основные нюансы описаны в статье.

Для чего был создан стандарт?

МСФО 33 (утвержден приказом Минфина России от 28.12.2015 № 217н) закрепляет основные принципы формирования показателя прибыли на одну акцию и, соответственно, оформления и представления такого показателя. Данный стандарт призван достичь высокой сопоставимости показателей как отдельных организаций за один и тот же временной отрезок, так и одной и той же организации за разные временные периоды.

Норма прибыли на акцию дает понимание, как в организации проходит процесс развития бизнеса. Данный показатель позволяет руководству фирмы провести анализ развития бизнеса и принять соответствующие управленческие меры для повышения прибыльности организации.

ОБРАЩАЕМ ВНИМАНИЕ! В отличие от показателя прибыли организации за отчетный период, норма прибыли на акцию более полно и всесторонне отражает процесс возврата вложенных в бизнес средств. Это достигается за счет того, что в норме прибыли на акцию учитываются также и новые вливания средств в развитие фирмы.

Рассматривая норму прибыли на акцию, руководство фирмы получает более расширенную информацию о своем бизнесе, так как в данном случае учитываются все акции компании, которые находятся в обращении, — как первоначальные, так и дополнительно выпущенные. А инвесторам, в свою очередь, это позволяет определить свои доходы за временной период, а также и динамику их роста.

О плане счетов в МСФО см. в статье «План счетов при МСФО (нюансы)».

Кто должен применять правила МСФО 33?

Все фирмы, которые имеют на рынках капитала свои акции, должны применять требования МСФО 33 и, соответственно, рассчитывать норму прибыли на акцию. Кроме того, положения МСФО 33 обязаны соблюдать и иные компании, которые раскрывают сведения о прибыли на акцию.

Предписания рассматриваемого стандарта применяются как в индивидуальной финансовой отчетности отдельной организации, так и в консолидированной финансовой отчетности объединенной группы фирм (п. 2 МСФО 33).

ОБРАЩАЕМ ВНИМАНИЕ! Обязательным условием применения правил стандарта отдельной организацией либо группой фирм является наличие у данных компаний акций, которые находятся в обращении на внутренних и зарубежных фондовых биржах или на внебиржевых рынках.

Если отдельная компания либо группа предприятий предоставила финансовую отчетность в комиссию по ценным бумагам или только готовит предоставление данной отчетности (для того чтобы ее акции были выпущены в обращение), такие фирмы также обязаны соблюдать требования анализируемого стандарта.

Какие специфические термины следует знать, чтобы правильно пользоваться МСФО 33?

Для правильного использования МСФО 33 необходимо знать и понимать некоторые специфические термины.

На практике большинство проблем с пониманием возникает вокруг определений «потенциальные обыкновенные акции», «разводнение», «антиразводнение».

Так, фирмам, применяющим правила и требования рассматриваемого стандарта, следует иметь в виду, что наряду с обычными акциями могут быть еще потенциальные обыкновенные акции. Таким термином именуются контракты или финансовые инструменты, которые дают обладателю право позднее приобрести в собственность обычные обращающиеся акции.

Следующий проблемный момент связан с разводнением. Как разъясняет п. 5В стандарта, разводнение — это возможное максимальное снижение прибыльности каждой из акций в результате:

- преобразования всех конвертируемых ценных бумаг;

- того, что дополнительные акции фирмы были выпущены после выполнения оговоренных условий.

Противоположное по смыслу явление именуется антиразводнением. То есть это такая ситуация, когда прибыль каждой из акций предприятия увеличивается в результате тех же перечисленных выше обстоятельств.

Как исчисляется базовая прибыль на акцию?

Базовая прибыль в расчете на 1 акцию может быть определена на основе следующей формулы (п. 9 стандарта):

БП = ЧП (Уб) / СРк-во,

где:

БП — базовая прибыль в расчете на 1 акцию;

ЧП (Уб) — чистая прибыль/убыток за определенный временной отрезок, который получили все владельцы обыкновенных акций фирмы;

СРк-во — средневзвешенное число таких обыкновенных акций фирмы, которые обращались на рынке за рассматриваемый временной отрезок.

ВАЖНО! При этом в состав показателя числителя должны быть включены все статьи доходов или расходов, признанные компанией за определенный временной отрезок в полном объеме.

Подробнее об анализе чистой прибыли компании см. в статье «Порядок проведения анализа чистой прибыли предприятия».

Соответственно, на практике у организаций могут возникнуть сложности как с определением прибыли, так и с установлением уровня среднего числа акций, которые были в обращении в течение отчетного периода.

Какие обстоятельства следует помнить, чтобы корректно исчислить прибыль (числитель)?

Чтобы не ошибиться с расчетом чистой прибыли на 1 акцию, во-первых, следует помнить, что суммы привилегированных дивидендов, выплачиваемых за предшествующие отчетные периоды, не могут приниматься во внимание при исчислении величины прибыли держателей обыкновенных акций.

Подробнее о способах исчисления стоимости акций фирмы см. в статье «Как самостоятельно определить расчетную цену обычных и привилегированных акций».

Во-вторых, не следует забывать, что подводные камни могут встретиться в ситуации, когда ценные бумаги (конвертируемые) были выкуплены не по объективной своей стоимости, а по несколько завышенной цене. В данном случае нужно иметь в виду, что разницу между ценой покупки и объективной стоимостью акций следует вычесть из размера прибыли, которая будет являться основанием для расчета базовой доходности 1 акции.

Третий важный момент связан со сложным термином разводнения. Он, как было указано, предполагает, что прибыльность каждой акции снизится, поскольку будут выпущены дополнительные или будут конвертированы потенциальные акции. В любом случае общее число акций увеличится.

ВАЖНО! Однако в данном случае также меняется и прибыльность акций, поэтому числитель указанной выше формулы при разводнении также надо скорректировать.

К примеру, если были конвертированы привилегированные акции, то дивиденды по ним также должны быть добавлены к величине прибыли, на основе которой считается базовая доходность по 1 акции.

ОБРАЩАЕМ ВНИМАНИЕ! Компаниям не следует забывать, что числитель описанной выше формулы — это прибыль уже после уплаты всех налогов.

Что следует иметь в виду при расчете средневзвешенного количества акций в обращении?

Вопреки ошибочному представлению о том, что стандарт в основном используется для определения размера прибыли, на самом деле МСФО 33 преследует иную цель — корректно рассчитать количество акций в обращении.

Ведь в зависимости от используемых фирмой и закрепленных в ее учетной политике методов учета, принятых подходов при создании резервов и т. д. фактическая величина прибыли может существенно разниться. Поэтому стандартизировать методику расчета знаменателя рассматриваемой формулы (а именно средневзвешенного числа обыкновенных акций фирмы) — первоочередная задача, которую ставили разработчики анализируемого стандарта.

Итак, что же важно помнить при исчислении такого показателя?

На практике существует определенный регламент исчисления рассматриваемой величины. Алгоритм действий выглядит следующим образом:

- рассчитывается совокупное число акций фирмы, находящихся в обращении с начала анализируемого года;

- определяются даты, когда происходило изменение совокупного числа акций в ту или иную сторону (т. е. в сторону увеличения посредством эмиссии либо в сторону уменьшения посредством выкупа фирмой своих акций с рынка);

- в разрезе каждой отдельно взятой даты производится умножение числа обращающихся акций на удельную длительность периода, в течение которого они обращались на рынке;

- полученные произведения складываются.

ОБРАЩАЕМ ВНИМАНИЕ! При этом удельная длительность конкретного периода исчисляется как деление продолжительности периода в днях на совокупное число дней в анализируемом периоде.

Несмотря на существование указанного алгоритма, в практике зачастую возникают трудности с расчетом показателя средневзвешенного количества акций. В большинстве своем трудности связаны со следующими вопросами:

- с какого момента акции компании считаются выпущенными в обращение;

- с какой даты акции можно исключать из расчета, поскольку из обращения они выпадают.

Четкие ответы на данные вопросы отражены в п. 21 стандарта, где сказано, что акции следует учитывать как обращающиеся на рынке с того самого момента, когда владелец акций обретает возможность получать определенное возмещение вложенных средств. В соответствии с общим правилом данная возможность наступает у собственника акций при регистрации его в специальном реестре. Вместе с тем п. 21 анализируемого стандарта содержит и более полные вариации условий, которые могут повлиять на возникновение указанной возможности. К примеру, если обычные акции реализуются посредством наличных расчетов, то такие акции должны считаться выпущенными на рынок только тогда, когда акционер приобретает возможность получать дивиденды. И так далее.

ОБРАЩАЕМ ВНИМАНИЕ! При некоторых обстоятельствах численность обычных акций, обращающихся на рынке, может изменяться и при отсутствии изменений в составе ресурсов фирмы.

В частности, такое может произойти в том случае, если акционерами фирмы было принято решение об осуществлении выплат дивидендов акциями. Возможна и обратная ситуация — консолидация бизнеса. При таких обстоятельствах фирма не получает в распоряжение какие-либо новые ресурсы, однако число ее акций, находящихся в распоряжении акционеров, возрастет или уменьшится.

ВАЖНО! Если происходит консолидация или дробление, то п. 26 стандарта требует произвести пересчет количества акций, изначально находившихся в обращении.

Итоги

Таким образом, правила и предписания рассмотренного стандарта МСФО содержат совершенно четкий алгоритм расчета значения прибыли на акцию. На такой регламент фирма должна обязательно ориентироваться, если разместила свои акции на рынке ценных бумаг. При этом важно помнить ряд моментов, касающихся как порядка расчета величины чистой прибыли (числителя), так и среднего количества обращающихся акций (знаменателя). В частности, что прибыль в числителе всегда указывается уже после уплаты всех налогов. А в знаменателе корректность расчетов зависит от того, насколько верно определен день, когда акция стала обращающейся, и день, когда таковой она перестала являться.

Прибыль на акцию (EPS) рассчитывается как прибыль компании, деленная на количество находящихся в обращении обыкновенных акций. Полученное число служит индикатором прибыльности компании. Компаниям свойственно сообщать прибыль на акцию, скорректированную с учетом чрезвычайных статей и потенциального разводнения акций. Чем выше прибыль на акцию компании, тем она считается более прибыльной.

Стоимость прибыли на акцию рассчитывается как чистая прибыль (также известная как прибыль или прибыль), деленная на количество доступных акций. Более точный расчет корректирует числитель и знаменатель для акций, которые могут быть созданы с помощью опционов, конвертируемых долговых обязательств или варрантов. Числитель уравнения также более актуален, если он корректируется для продолжающихся операций.

Для расчета прибыли на акцию компании балансовый отчет и отчет о прибылях и убытках используются для определения количества обыкновенных акций на конец периода, дивидендов, выплаченных по привилегированным акциям (если таковые имеются), а также чистой прибыли или прибыли. Более точно использовать средневзвешенное количество обыкновенных акций за отчетный период, потому что количество акций может меняться с течением времени.

Любые дивиденды по акциям или дробление акций должны быть отражены при расчете средневзвешенного количества акций в обращении . Некоторые источники данных упрощают расчет за счет использования количества акций, находящихся в обращении на конец периода.

Показатель прибыли на акцию – одна из наиболее важных переменных при определении цены акции. Это также основной компонент, используемый для расчета отношения цены к прибыли (P / E), где E в P / E относится к EPS. Разделив цену акций компании на ее прибыль на акцию, инвестор может увидеть стоимость акции с точки зрения того, сколько рынок готов платить за каждый доллар прибыли.

EPS – один из многих индикаторов, которые вы можете использовать для выбора акций. Если вы заинтересованы в торговле акциями или инвестировании, ваш следующий шаг – выбрать брокера , подходящего для вашего инвестиционного стиля.

Сравнение чистой прибыли на акцию в абсолютном выражении может не иметь большого значения для инвесторов, поскольку обычные акционеры не имеют прямого доступа к прибыли. Вместо этого инвесторы будут сравнивать прибыль на акцию с ценой акций, чтобы определить величину прибыли и то, как инвесторы думают о будущем росте.

основные EPS каждого из этих выбранных компаний. Базовая прибыль на акцию не учитывает разводняющий эффект акций, которые могут быть выпущены компанией. Когда структура капитала компании включает такие элементы, как опционы на акции, варранты, ограниченные акции (RSU), эти инвестиции – в случае их реализации – могут увеличить общее количество акций, находящихся в обращении на рынке.

Чтобы лучше проиллюстрировать влияние дополнительных ценных бумаг на прибыль на акцию, компании также сообщают разводненную прибыль на акцию , которая предполагает, что все акции, которые могли быть в обращении, были выпущены.

Например, общее количество акций, которые могут быть созданы и выпущены с помощью конвертируемых инструментов NVIDIA в финансовом году, закончившемся в 2017 году, составило 33 миллиона. Если это число прибавить к общему количеству находящихся в обращении акций, его разводненное средневзвешенное количество выпущенных акций составит 599 миллионов + 33 миллиона = 632 миллиона акций. Таким образом, разводненная прибыль на акцию компании составляет 3,05 млрд долларов / 632 млн = 4,82 доллара.

Иногда при расчете полностью разводненной прибыли на акцию требуется корректировка числителя. Например, иногда кредитор предоставляет ссуду, которая позволяет им конвертировать долг в акции при определенных условиях. Акции, которые будут созданы за счет конвертируемого долга, должны быть включены в знаменатель при расчете разводненной прибыли на акцию, но если бы это произошло, то компания не выплачивала бы проценты по долгу. В этом случае компания или аналитик добавят проценты, уплаченные по конвертируемой задолженности, обратно в числитель расчета прибыли на акцию, чтобы результат не был искажен.

Прибыль на акцию может быть искажена как намеренно, так и непреднамеренно несколькими факторами. Аналитики используют вариации основной формулы EPS, чтобы избежать наиболее распространенных способов завышения EPS.

Представьте себе компанию, которая владеет двумя заводами по производству экранов для мобильных телефонов. Земля, на которой расположена одна из фабрик, стала очень ценной, поскольку за последние несколько лет ее окружили новые разработки. Руководство компании решает продать завод и построить еще один на менее ценной земле. Эта сделка приносит фирме непредвиденную прибыль.

Хотя эта продажа земли принесла компании и ее акционерам реальную прибыль, она считается «чрезвычайной статьей», поскольку нет оснований полагать, что компания может повторить эту сделку в будущем. Акционеры могут быть введены в заблуждение, если непредвиденные доходы включены в числитель уравнения EPS, поэтому они исключены.

Аналогичный аргумент можно было бы привести, если бы компания понесла необычный убыток – возможно, сгорел завод, – который временно снизил бы прибыль на акцию и должен быть исключен по той же причине. Расчет прибыли на акцию без учета чрезвычайных статей:

EPS от продолжающихся операций

Компания начала год с 500 магазинами и имела прибыль на акцию в размере 5 долларов США. Однако предположим, что эта компания закрыла 100 магазинов за этот период и закончила год с 400 магазинами. Аналитик захочет узнать, какой была прибыль на акцию только для 400 магазинов, которые компания планирует открыть в следующем периоде.

В этом примере это могло увеличить прибыль на акцию, потому что 100 закрытых магазинов, возможно, работали в убыток. Оценивая прибыль на акцию от продолжающихся операций, аналитик может лучше сравнивать предыдущие показатели с текущими показателями.

Расчет прибыли на акцию от продолжающихся операций составляет:

EPS и капитал

Важным аспектом EPS, который часто игнорируется, является капитал, необходимый для получения прибыли (чистого дохода) при расчете. Две компании могут генерировать одинаковую прибыль на акцию, но одна из них может сделать это с меньшим количеством чистых активов; эта компания будет более эффективно использовать свой капитал для получения дохода и, при прочих равных условиях, будет “лучшей” компанией с точки зрения эффективности. Показателем, который можно использовать для выявления более эффективных компаний, является рентабельность собственного капитала (ROE).

EPS и дивиденды

Хотя показатель EPS широко используется в качестве способа отслеживания результатов деятельности компании, акционеры не имеют прямого доступа к этой прибыли. Часть прибыли может быть распределена в качестве дивидендов, но вся прибыль или часть EPS может быть оставлена в компании. Акционеры через своих представителей в совете директоров должны будут изменить долю прибыли на акцию, распределяемую через дивиденды, чтобы получить доступ к большей части этой прибыли.

Поскольку акционеры не могут получить доступ к прибыли на акцию, приписываемой их акциям, связь между прибылью на акцию и ценой акции может быть трудноопределимой. Это особенно верно для компаний, которые не выплачивают дивиденды. Например, обычно технологические компании в документах о первичном размещении акций сообщают, что компания не выплачивает дивиденды и не планирует делать это в будущем. На первый взгляд, трудно объяснить, почему эти акции имеют какую-либо ценность для акционеров.

Фактическое условное значение EPS также, по-видимому, имеет относительно косвенную связь с ценой акции. Например, EPS для двух акций может быть идентичным, но цены на акции могут сильно отличаться. Например, в октябре 2018 года Southwestern Energy Company (SWN) заработала $1,06 на акцию в разводненной прибыли от продолжающихся операций при цене акции $5,56. Однако у Mellanox Technologies (MLNX) прибыль на акцию от продолжающихся операций составила $1,02 при цене акции $70,58.

На первый взгляд кажется, что SWN – более выгодная сделка, поскольку инвестор платит всего $5,25 за доллар прибыли (цена акции $5,56 / $1,06 EPS = $5,25). Инвесторы MLNX платят $69,20 за доллар прибыли ($70,58 цена акции / $1,02 EPS = $69,20). Этот коэффициент также известен как мультипликатор прибыли или коэффициент цена/прибыль (P/E).

Хотя сравнение между MLNX и SWN является экстремальным, инвесторы обычно считают, что сравнение прибыли на акцию и цены акций между отраслевыми группами является сложным. Акции, по которым ожидается рост (например, технологические, розничные, промышленные), будут иметь большее отношение цены к прибыли на акцию (P/E), чем те, по которым рост не ожидается (например, коммунальные услуги, потребительские товары).

EPS и цена к прибыли

Сравнение коэффициента P/E в рамках отраслевой группы может быть полезным, хотя и неожиданным образом. Хотя кажется, что акции, которые стоят больше по отношению к своей прибыли на акцию по сравнению с аналогичными, могут быть “переоценены”, как правило, происходит обратное. Независимо от исторических показателей EPS, инвесторы готовы платить больше за акции, если ожидается, что они будут расти или превзойдут свои аналоги. На “бычьем” рынке обычно акции с самым высоким коэффициентом P/E в фондовом индексе превосходят средний показатель других акций в индексе.

Что такое хороший показатель EPS?

Что считается “хорошим” показателем EPS, зависит от таких факторов, как последние результаты деятельности компании, результаты деятельности ее конкурентов и ожидания аналитиков, которые следят за акциями. Иногда компания может сообщить о росте EPS, но акции могут упасть в цене, если аналитики ожидали еще более высоких цифр.

Аналогичным образом, сокращение показателя EPS может привести к росту цены, если аналитики ожидали еще худшего результата. Важно всегда оценивать EPS по отношению к цене акций компании, например, глядя на P/E или доходность компании.

В чем разница между базовым EPS и разводненным EPS?

Аналитики иногда проводят различие между “базовой” и “разводненной” прибылью на акцию. Базовая прибыль на акцию состоит из чистой прибыли компании, разделенной на количество акций в обращении. Этот показатель чаще всего фигурирует в финансовых СМИ, и это также самое простое определение EPS.

Разводненная прибыль на акцию, с другой стороны, всегда будет равна или ниже базовой прибыли на акцию, поскольку она включает в себя более широкое определение акций компании, находящихся в обращении. В частности, он включает акции, которые в настоящее время не находятся в обращении, но могут оказаться в обращении, если будут исполнены опционы на акции и другие конвертируемые ценные бумаги.

В чем разница между EPS и скорректированной EPS?

Скорректированный EPS – это тип расчета EPS, при котором аналитик вносит корректировки в числитель. Как правило, это заключается в добавлении или удалении компонентов чистого дохода, которые считаются единовременными. Например, если чистый доход компании увеличился за счет единовременной продажи здания, аналитик может вычесть выручку от этой продажи, тем самым уменьшив чистый доход. В этом случае скорректированный показатель EPS будет ниже базового.

Каковы некоторые ограничения показателя EPS?

Рассматривая показатель EPS для принятия инвестиционного или торгового решения, помните о некоторых возможных недостатках. Например, компания может играть с EPS, выкупая акции, уменьшая количество акций в обращении и завышая показатель EPS при том же уровне прибыли. Изменения в учетной политике для отражения прибыли также могут изменить EPS. EPS также не учитывает цену акции, поэтому он мало что может сказать о том, переоценены или недооценены акции компании.

Как рассчитать EPS с помощью Excel?

Собрав необходимые данные, введите чистый доход, дивиденды по привилегированным акциям и количество обыкновенных акций в обращении в три соседние ячейки, скажем, с B3 по B5. В ячейку B6 введите формулу “=B3-B4”, чтобы вычесть дивиденды по привилегиям из чистой прибыли. В ячейке B7 введите формулу “=B6/B5”, чтобы вывести коэффициент EPS.

РАСКРЫТИЕ ИНФОРМАЦИИ О ПРИБЫЛИ НА АКЦИЮ

|

ЦЕЛЬ 3 Научиться представлять информацию о прибыли на акцию в бухгалтерской отчетности

|

МСФО 33 определяет минимальный состав информации, которая должна быть представлена в бухгалтерской отчетности, а именно:

- чистая прибыль (убыток) за отчетный период;

- базовая прибыль (убыток) на акцию, а также величины базовой прибыли (убытка) и средневзвешенного количества обыкновенных акций, находящихся в обращении, используемые при ее расчете;

разводненная прибыль (убыток) на акцию, а также величины скорректированных базовой прибыли (убытка) и средневзвешенного количества обыкновенных акций в обращении, используемые при ее расчете.

Эта информация обычно раскрывается в отчете о прибылях и убытках, а в пояснениях к нему описывается расчет базовой прибыли (убытка) на акцию и разводненной прибыли (убытка) на акцию. Если у общества отсутствуют потенциальные обыкновенные акции в обращении, расчет разводненной прибыли на акцию не производится, и соответствующая информация раскрывается в пояснениях к отчету о прибылях и убытках.

ПРИМЕР 31-9

Раскрытие информации о прибыли на акцию в приложении к финансовой отчетности (ОАО «Казанская ГТС, 1997 г.)

Доход на акцию

Доход на акцию был рассчитан путем деления чистого дохода за год (после вычета суммы дивидендов, начисленных по привилегированным акциям, в размере 462 млн. руб. на 31 декабря 1997 г. и 451 млн. руб. на 31 декабря 1996 г.) на средневзвешенное количество акций в эмиссии — 324 555 на 31 декабря 1997 г. и 213 289 на 31 декабря 1996 г.

В случаях, когда компания в течение отчетного периода осуществляла премиальные и/или технические выпуски ценных бумаг, в пояснениях к отчету о прибылях и убытках раскрывается следующая информация:

- в результате какого события произошел выпуск дополнительных обыкновенных акций;

- дата выпуска дополнительных обыкновенных акций;

- основные условия выпуска дополнительных обыкновенных акций ;

- количество выпущенных дополнительных обыкновенных акций;

- сумма средств, полученных от размещения дополнительных акций (при премиальном выпуске).

Если такие выпуски компания осуществляла после отчетной даты, но до даты подписания бухгалтерской отчетности, то величины базовой и разводненной прибыли (убытка) на акцию за представленные в бухгалтерской отчетности отчетный и предшествующие ему периоды также подлежат соответствующей корректировке.

Если после отчетной даты состоялись сделки с обыкновенными акциями и потенциальными обыкновенными акциями, имеющие существенное значение для пользователей бухгалтерской отчетности, информация об этих сделках раскрывается в пояснениях к бухгалтерской отчетности. К таким сделкам относятся:

- значительные по объему выпуски обыкновенных акций,

- значительные по объему сделки по выкупу обыкновенных акций обществом;

- заключение обществом договора, в силу которого общество может быть, при выполнении некоторых условий, обязано осуществить выпуск дополнительных обыкновенных акций;

- выполнение условий, необходимых для значительного по объему размещения обыкновенных акций (в случае, если такое размещение было обусловлено их выполнением);

- прочие аналогичные операции.

Общество может раскрывать любую дополнительную информацию в отношении показателей базовой и разводненной прибыли (убытка) на акцию, если такая информация значима для пользователей бухгалтерской отчетности.

ПРИМЕР 31-10

Представление информации о прибыли на акцию в отчете о прибылях и убытках

|

Наименование показателя |

1999 (руб.) |

1998 (руб.) |

|

Прибыль (убыток) от обычной деятельности |

94 000 |

67 000 |

|

Чрезвычайные доходы |

2000 |

— |

|

Чрезвычайные расходы |

— |

(3 000) |

|

Чистая прибыль (нераспределенная прибыль (непокрытый убыток)) за период (руб.) |

96 000 |

64 000 |

|

Базовая прибыль на акцию (руб.) |

72,0 |

61 |

|

Разводненная прибыль на акцию (руб.) |

66,06 |

— |

Пояснения к бухгалтерской отчетности:

Прибыль на акцию.

Базовая прибыль на акцию показывает, какова величина чистой прибыли общества, приходящаяся на одну обыкновенную акцию общества в обращении.

Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода. В свою очередь, базовая прибыль (убыток) отчетного периода определяется путем вычитания из прибыли (убытка) отчетного периода, остающейся в распоряжении организации после налогообложения и других обязательных платежей, сумм начисленных дивидендов по привилегированным акциям.

За 1998 и 1999 годы АО «АНТИКА» ежегодно начисляло владельцам привилегированных акций дивиденды в размере 6000 руб. При этом средневзвешенное количество обыкновенных акций АО «АНТИКА», находящихся в обращении, составило в 1998 году – 950, в 1999 — 1247.

Разводненная прибыль на акцию показывает, какова может быть минимальная величина чистой прибыли, приходящаяся на одну обыкновенную акцию общества в обращении, в случае, если общество выполнит все свои обязательства, имеющиеся на отчетную дату, в отношении выпуска новых акций в обращение.

При расчете разводненной прибыли на акцию учитываются все имеющиеся у общества ценные бумаги, конвертируемые в обыкновенные акции, а также договоры, в соответствии с которыми общество, при выполнении определенных условий, может быть обязано выпустить обыкновенные акции.

АО «АНТИКА» в январе 1999 года размещены до отчетного периода и находятся в обращении:

- опционы на приобретение обыкновенных акций общества по цене 1000 руб.

- привилегированные акции, конвертируемые в обыкновенные акции в пропорции 1:2, с фиксированным дивидендом 200 руб. на акцию

- 8 % облигации, конвертируемые в обыкновенные акции, номинальной стоимостью 100 руб., 10 облигаций конвертируется в 1 обыкновенную акцию.

По состоянию на 31 декабря 1998 года конвертируемых ценных бумаг и/или договоров, конвертация (исполнение) которых могла бы привести к уменьшению прибыли на акцию, АО «АНТИКА» не имело. Поэтому расчет разводненной прибыли на акцию за 1998 год не производился, и в бухгалтерской отчетности АО «АНТИКА» за 1998 год соответствующая информация не представлялась.

Убытки по инвестициям — это законное право инвестора уменьшить налог на доход по брокерскому счету. Снизить НДФЛ можно двумя способами. Первый — это сальдирование, второй — перенос убытков прошлых лет. Рассказываем, как работают оба варианта.

Что вы узнаете из статьи:

- Если инвестор продал ценные бумаги или производные финансовые инструменты (ПФИ — опционы, фьючерсы) с убытком, то он вправе вернуть часть налога на прибыль по инвестициям. Вернуть так другие уплаченные налоги, например налог с зарплаты, нельзя.

- Вычет положен, если убытки и прибыль получены при торговле одинаковыми активами, например акциями. Если инструменты разные, снизить налог получится не всегда. Например, вычет не положен, если инвестор потерял деньги на торговле валютными ПФИ и получил прибыль от продажи акций.

- Снизить налог можно, даже если прибыль и убыток получены на счетах у разных брокеров.

- Оба способа уменьшить налог не работают в случае с индивидуальными инвестиционными счетами (ИИС). Но их владельцы могут воспользоваться налоговым вычетом по ИИС.

Сальдирование финансовых результатов по разным брокерским счетам

Сальдирование — это уменьшение прибыли на размер убытков. То есть из дохода по инвестициям вычитаются убытки, и налог нужно платить только с получившейся разницы. Доходы и убытки считаются по уже закрытым сделкам по итогам каждого года. Если инвестор приобрел ценные бумаги и продолжает их держать, то он не фиксирует ни прибыль, ни убытки, а значит, и сальдирование невозможно.

Прибыль или убыток считается как разница между расходами на покупку бумаг и суммой, полученной при продаже. Если инвестор продавал разные ценные бумаги на одном брокерском счете, то по итогам года брокер сам посчитает полученную прибыль или убыток и определит сумму налога. Например, в 2021 году Иван продал акции А с убытком 10 000 рублей, а акции Б с прибылью 60 000 рублей. В этом случае налог на прибыль по инвестициям составит (60 000 – 10 000) * 13% = 6 500 рублей. Брокер сам сальдирует финансовые результаты и рассчитает налог.

Другая ситуация, если у инвестора два брокерских счета и на одном он продал акции с убытком, а на другом — с прибылью. Брокеры не обмениваются между собой информацией, а значит, не сальдируют финансовые результаты на разных счетах, это может сделать только сам инвестор.

Что важно знать о сальдировании финансовых результатов по разным брокерским счетам

- Сальдировать можно убытки по ценным бумагам и производным финансовым инструментам (ПФИ) — опционам, фьючерсам.

- Подсчет при сальдировании идет, исходя из инструментов, в которые вкладывался инвестор. Площадки, на которых он торговал, значения не имеют. То есть учитывается прибыль и убытки, в том числе по счетам у иностранных брокеров.

- Правила сальдирования закреплены в п. 15 ст. 214.1 Налогового кодекса. Сальдирование возможно в рамках одной категории финансовых инструментов. Например, убыток при продаже акций можно «взаимозачесть» с прибылью от акций у другого брокера.

- Сальдировать также можно фондовые ПФИ (контракты на индексы и ценные бумаги, например фьючерсы на индекс РТС) с ценными бумагами или нефондовыми ПФИ (контракты на товары, валюту, например фьючерсы на нефть). При этом ценные бумаги «несовместимы» с нефондовыми ПФИ.

- Убытки по активам, обращающимся на финансовом рынке, не сальдируются с убытками по необращающимся активам. Бумаги считаются обращающимися, если за последние три месяца они торговались на бирже хотя бы один раз и по ним рассчитывались котировки. Необращающиеся инструменты торгуются на внебиржевом рынке.

- Финансовые результаты по брокерскому счету не сальдируются с финансовыми результатами по ИИС, следует из п. 2 ст. 214.9 Налогового кодекса.

- Дивиденды не сальдируются ни с чем, уплаченный по ним налог вернуть не получится.

Как сальдировать финансовые результаты по разным брокерским счетам

Для сальдирования результатов у разных брокеров инвестору нужно собрать документы и заполнить декларацию 3-НДФЛ.

Вот список необходимых документов:

- справки 2-НДФЛ — нужно получить у всех своих брокеров;

- налоговый отчет от брокера — нужно запросить у тех брокеров, у которых получен убыток, в документе указывается сумма убытка. Вместо отчета у брокера можно взять справку об убытке;

- если есть счет у иностранного брокера, то понадобится отчет по операциям на этом счете — на основании документа инвестор должен самостоятельно рассчитать свои доходы или расходы.

Декларацию можно заполнить онлайн в личном кабинете налогоплательщика на сайте ФНС. Там необходимо зайти в раздел «Доходы и вычеты», нажать кнопку «Заявить доход», далее — «Подать декларацию 3-НДФЛ».

Некоторые инвесторы специально продают в конце года убыточные бумаги на своем счете, чтобы снизить налог на прибыль по другим бумагам. Схема выглядит так:

1. Инвестор в течение года продает акции А. Например, зарабатывает на них 50 000 рублей и должен заплатить налог в 13%, или 6500 рублей.

2. В то же время в портфеле есть акции Б, которые просели, убыток по ним, скажем, 30 000 рублей. Инвестор уверен, что бумаги прибавят в цене, но все равно их продает.

3. Прибыль и убыток сальдируются: 6500 – 30 000 * 13% = 2600. Именно такой налог платит инвестор вместо 6500 рублей. Продать бумаги он может как на одном счете, так и на разных. Если инвестор продаст акции А и Б на одном счете, то результаты сальдирует брокер. Если прибыль и убыток — по разным счетам, то нужно подать декларацию 3-НДФЛ и получить вычет.

4. После инвестор вновь покупает перспективные акции Б. Стоит учитывать, что за операции с акциями Б инвестору придется дважды заплатить брокерскую комиссию — при продаже и при покупке.

Перенос убытков прошлых лет

Перенос убытков — это снижение налога на прибыль по инвестициям за счет убытков прошлых лет. Налог можно уменьшить на 13% от размера убытков. Право на такой налоговый вычет закреплено в п. 16 ст. 214.1 Налогового кодекса.

Например, в 2021 году инвестор продал акции с прибылью 20 000 рублей. С этой суммы брокер удержал налог 13% — 2600 рублей. Но 2020 год для инвестора был неудачным, он потерял 18 000 рублей. Это значит: в 2021 году можно получить вычет — вернуть 13% от суммы убытков. В нашем примере это 2340 рублей. То есть в итоге налог составит 2600 – 2340 = 260 рублей.

Если 13% от убытка — это больше, чем уплаченный налог на прибыль по инвестициям, то оставшуюся часть вычета можно будет получить в следующий прибыльный год.

Что важно знать о переносе убытков

Правила переноса убытков закреплены в ст. 220.1 Налогового кодекса.

- Перенос убытков работает с ценными бумагами и ПФИ, обращающимися на организованном рынке ценных бумаг.

- Убытки по ценным бумагам можно перенести только на прибыль по ценным бумагам, а убытки по ПФИ — только на прибыль по ПФИ. Перенос между разными категориями финансовых инструментов невозможен: если инвестор заработал на облигациях, он не сможет зачесть убыток по опционам.

- Убытки можно переносить на 10 лет вперед. Сначала учитываются самые ранние убытки.

- Убытки, полученные у одного брокера, можно зачесть при получении прибыли у другого брокера. Учитываются в том числе убытки по счетам у иностранных брокеров.

- Убытки по обычному брокерскому счету нельзя перенести на прибыль по ИИС.

Как перенести убытки

Чтобы снизить налог на доход по инвестициям за счет убытков прошлых лет, необходимо получить две справки:

- справка 2-НДФЛ за год, в котором инвестор получил прибыль. Справку выдает брокер, в документе указан доход инвестора от продажи ценных бумаг;

- справка об убытках или брокерский отчет — в этом документе указан убыток от продажи ценных бумаг. Этот документ также выдает брокер.

После получения документов нужно заполнить декларацию 3-НДФЛ в личном кабинете налогоплательщика: в разделе «Доходы и вычеты» надо нажать кнопку «Заявить доход», далее — «Подать декларацию 3-НДФЛ». При заполнении документов понадобятся данные об убытках и доходах по инвестициям. Эти сведения как раз есть в справках от брокера или брокеров, если у инвестора несколько счетов. На последнем этапе оформления декларации инвестор увидит сумму своего вычета и сможет указать банковские реквизиты для перевода денег.

При покупке ETF инвестор приобретает акции, поэтому финансовый результат по ETF может сальдироваться с доходами или убытками по другим ценным бумагам или фондовым ПФИ. Убытки прошлых лет по ценным бумагам, в том числе и ETF, можно перенести только на прибыль по ценным бумагам.

Мы подготовили таблицу, которая поможет рассчитать налогооблагаемую базу при сальдировании и переносе убытков прошлых лет. Скопировать ее себе можно по ссылке.

Что еще почитать: