Легальные инструменты снижения налоговых расходов.

Грамотный предприниматель всегда ищет способы, как снизить налог на прибыль. Он знает: налоговую оптимизацию нужно укладывать в рамки закона. Искажать отчетность, искусственно занижать налоговую базу или завышать расходы нельзя — оштрафуют и припишут недоимку. Предпринимателю нужны приемы, как законно снизить налог на прибыль.

Очевидный для бизнеса способ — использовать спецрежимы: например, перейти на УСН и платить налоги по сниженной ставке. Но есть и приемы, которые помогают снизить налоговую нагрузки и по общей системе. В этой статье мы рассмотрим 11 легальных способов, как уменьшить налог на прибыль при ОСНО.

Есть другие вопросы по налогам? Задайте их корпоративным юристам Dokia, это бесплатно.

Способ 1. Учесть убытки прошлых лет

Убытки за прошлые годы — хороший способ, как уменьшить налог на прибыль организации в текущем году. Дело в том, что убытки прошлых лет закон признает внереализационными расходами (пп. 1 п. 2 ст. 265 НК). А они относятся к расходам, какие уменьшают налог на прибыль, так как уменьшают сумму дохода (ст. 252 НК).

Этот способ работает с ограничениями (ст. 283 НК):

- До 31 декабря 2021 года уменьшайте сумму доходов на убытки не более, чем на 50%. С 2022 года это ограничение планируют снять.

- Если убыточных периодов несколько, переносите убытки на будущее в порядке очередности их возникновения. Например, если у вас были убыточные 2016, 2018 и 2020 годы — сначала учитывайте убытки за 2016 год.

- Не учитывайте убытки, понесенные в периоды, когда для компании действовала нулевая ставка налога на прибыль, а также убытки, понесенные от участия в инвестиционном товариществе. Они не смогут уменьшить базу налога прибыль.

Способ 2. Создать резервы

Еще один способ, как можно уменьшить налог на прибыль — прописать в учетной политике методику начисления резервов. Если доходы и расходы учитываются методом начисления, с помощью резервов можно списывать некоторые текущие расходы, признавая их в будущих отчетных периодах (ст. 272 НК).

Компании могут предусматривать создание резервов:

- По сомнительным долгам (ст. 266 НК). Например, если фирма продала услуги или выполнила работы, но не получил оплату за них. Если на конец квартала просрочка составила больше 45 дней — в расходы можно внести половину суммы долга, если больше 90 дней — всю сумму долга. Это способ отсрочки платежа, а не освобождения от налога. Компания может снизить налог на прибыль ООО в текущем периоде, но в следующем — придется увеличить.

- По гарантийному ремонту и обслуживанию (ст. 267 НК). Например, если компания торгует бытовой техникой, она создает резервы в размере ожидаемых расходов на гарантийный ремонт. При условии, что ремонт будет проводить она, а не производитель.

- На оплату отпусков (п. 24 ст. 255 НК). Для этого компания формирует резерв и делает в него ежемесячные отчисления в счет будущей оплаты отпусков сотрудников. Их тоже относят к затратам, уменьшающим налог на прибыль. Но если какие-то суммы из резерва не будут использованы на отпускные, их включают в состав налоговой базы по текущему периоду (п. 3 ст. 324.1 НК).

- По ремонту основных средств (ст. 324 НК). Допустим, компания в будущем периоде планирует ремонтировать оборудование, транспортные средства или помещения на балансе. Предполагаемую стоимость запасных частей, материалов, стоимость труда подрядчиков и других расходов на ремонт можно включить в резерв и отнести к расходам, какие уменьшают налог на прибыль.

Способ 3. Провести ликвидацию

Как снизить налог на прибыль организации при ликвидации основных средств? В периоде, когда компания ликвидирует имущество, можно списать связанные с этим затраты — они тоже относятся к внереализационным расходам (пп. 8 п. 1 ст. 265 НК), в том числе:

- суммы амортизации, если срок полезного использования имущества еще не завершился;

- расходы на демонтаж и разборку, например, если это строительные конструкции;

- расходы на вывоз разобранного оборудования, демонтированных конструкций.

Обратите внимание

Расходы, понесенные на закупку нового оборудования взамен ликвидированного, не снижают сумму доходов единовременно. В текущие расходы можно принять только сумму амортизации.

Способ 4. Зарегистрировать товарный знак

В затратах, уменьшающих налог на прибыль, компании учитывают расходы на средства индивидуализации и интеллектуальные права (пп. 37 п. 1 ст. 264 НК). Расходы на разработку и регистрацию товарного знака можно учесть числе затрат, связанных с производством.

Для этого компании заказывают разработку товарного знака, регистрируют его и получают Роспатенте свидетельство, а затем ставят на учет как нематериальный актив. А расходы на разработку и регистрацию — учитывают в затратах, снижающих доходы. Порядок снижения зависит от размера расходов:

- Менее 100 тыс. рублей — товарный знак не признается амортизируемым имуществом. Значит, его стоимость можно учитывать при снижении налоговой базы единовременно.

- Более 100 тыс. рублей — товарный знак считается амортизируемым имуществом (п. 1ст. 256 НК). Значит, его стоимость списывается путем расчета амортизации равномерно, в течение срока действия свидетельства.

Способ 5. Закупить форму

Следующий способ, как уменьшить сумму налога на прибыль — закупить или изготовить форму, обувь, профессиональное обмундирование для сотрудников. Эти затраты относят к зарплатным расходам, которые уменьшают базу для расчета налога, при соблюдении 2 условий (п. 5 ст. 255 НК):

- Форма передается сотрудникам бесплатно или продается по сниженной стоимости.

- Форма передается в постоянное пользование сотрудников — они не должны возвращать ее при увольнении.

Обратите внимание

Форма — это не специальная одежда, потребность в которой возникает в связи со спецификой труда. Задача формы — демонстрировать принадлежность работников к конкретной организации. Поэтому, такие товары уменьшают налог на прибыль только при условии, что на них нанесены логотип и символика фирмы, а в самой покупке формы есть экономическая необходимость (Письмо Минфина № 03-03-04/2/99).

Способ 6. Заказать консультацию

Очередной способ, как снизить налог на прибыль — заказать услуги, уменьшающие налог на прибыль. К таким, например, относят (пп. 14, 15, 17, 20 п. 1 ст. 264 НК):

- услуги юристов и информационные услуги;

- консультационные услуги, например, проведение маркетинговых исследований;

- аудиторские услуги;

- услуги по размещению бухгалтерской и налоговой отчетности.

Важно, чтобы такие услуги были экономически обоснованы, подтверждены документально и направлены на получение прибыли (п. 1 ст. 252 НК). Чтобы исключить претензии со стороны ФНС, предприниматели подробно документально оформляют полученные услуги: составляют акты, описывают полученные услуги, их объем, делают расчет цена с разбивкой по составу. Иначе их могут признать экономически необоснованными.

Одна компания заплатила за консультационные услуги 10 млн рублей. Эти расходы она учла при расчете налога на прибыль. Но ФНС проверила деятельность компании и признала эти расходы экономически необоснованными. Налоговиков поддержал и суд. Там установили — вывод ФНС правильный: в актах приемки нет описания консультаций помесячно, нет данных о формировании цен и стоимости оплаченных услуг (решение АС Алтайского края по делу № АОЗ-16023/06-21).

Способ 7. Обучать сотрудников

В числе расходов, какие уменьшают налогооблагаемую прибыль — образовательные расходы в пользу сотрудников (пп. 23 п. 1 ст. 264 НК). В этих целях учитывают затраты на подготовку работников:

- по основным программам профобучения — при подготовке в ВУЗах и ССУЗах;

- по дополнительным программам — при профессиональной переподготовке и повышении квалификации сотрудников;

- при прохождении независимой оценки квалификации.

Учитывать образовательные расходы при расчете налога на прибыль можно при соблюдении двух условий (п. 3 ст. 264 НК):

- Образовательные услуги оказаны на основании договоров с российским или иностранным учебным заведением.

- Образовательные услуги оказаны в пользу штатного работника организации или лица, которое не позже, чем через 3 месяца после окончания обучения обязано заключить с организацией трудовой договор.

Способ 8. Использовать льготные ставки

Базовая ставка по налогу на прибыль — 20% (3% федеральная часть и 17% — региональная). Но отдельные организации могут рассчитывать на налоговые льготы (п. 1 ст. 284 НК).

Налог на прибыль — 0% установлен для:

- учебных заведений;

- организаций здравоохранения;

- организаций социального обслуживания населения;

- С/Х производителей с учетом требований п. 2 ст. 346.2 НК;

- рыбохозяйств с учетом требований пп. 1 или 1.1 п. 2 ст.346.2 НК;

- компаний со статусом участников проекта «Сколково».

Федеральная часть налога на прибыль — 0% установлена для:

- компаний–участников СЭЗ в Крыму;

- компаний, работающих в свободном порту Владивосток;

- компаний–участников ОЭЗ в Магаданской области.

Льготные ставки на региональную часть налога на прибыль. Их вводят на региональном уровне — законами субъектов федерации. Например, в Ростовской области льготную налоговую ставку в 13,5% платят региональные инвесторы и организации инвалидов.

Льготные ставки для отдельных видов доходов. Например, дивиденды не уменьшают налог на прибыль. Но если их получит сама организация от другой компании, которой она владеет на 50% и более, то такие дивиденды облагаются по ставке 0%. Если доля меньше 50% — действует льготная ставка 13% (п. 3 ст. 284 НК).

Способ 9. Получить инвестиционный вычет

Местными законами регионы вводят инвестиционный налоговый вычет (ст. 286.1 НК). Он помогает снизить налоговую базу при наличии определенных инвестиционных расходов, при условии, что на региональном уровне принят соответствующий закон. Вот какие инвестиционные взносы уменьшают налог на прибыль:

- Расходы на приобретение объектов основных средств компании, введенные в эксплуатацию после 01.01.2018, вычет — не больше 90% от суммы этих расходов.

- Расходы на изменение стоимости основных средств, понесенные после 01.01.2018. Например, расходы на достройку, модернизацию, переоснащение. Вычет — не больше 90% от этих расходов.

- Расходы на пожертвования для организаций культуры, вычет — 100% этих расходов.

- Расходы на создание объектов инфраструктуры в регионе, вычет — 85% этих расходов.

- Расходы на создание транспортной, коммунальной и социальной инфраструктуры, вычет —80–100% от расходов.

Чтобы применять такой вычет, компании указывают эту возможность в учетной политике (п. 8 ст. 286.1 НК) и применяют его ко всем объектам, отнесенным к III-VII амортизационным группам.

Обратите внимание

Полностью уменьшить региональную часть налога нельзя. Минимальная сумма, которую нужно уплатить — 5% от налоговой базы (абз. 2 п. 2.1 ст. 286.1 НК).

Способ 10. Арендуем офис, ремонтируем оборудование

Распространенная практика — завышение расходов, связанных с производством и реализацией (ст. 253 НК). К ним относят, например расходы:

- на аренду и содержание помещений;

- на содержание и ремонт, обслуживание оборудования;

- на поддержание основных средств в исправном состоянии;

- на вывоз мусора, уборку помещений, территории и прочие подобные расходы.

Такие расходы тоже уменьшают налог на прибыль — одних проводок в бухучете мало. Нужно не только документально подтвердить размер понесенных затрат, но и доказать их экономическую целесообразность, производственную необходимость. Иначе ИФНС проведет проверку, начислит пеню и оштрафует предприятие.

Способ 11. Передать часть работ на аутсорс

Еще один распространенный способ налоговой оптимизации — передача части функций сотрудников на аутсорсинг. Например, юридическое и бухгалтерское сопровождение, обслуживание компьютерной техники, уборка офиса. Такие рокировки позволят отказаться от части сотрудников — сэкономить на фонде оплаты труда и страховых взносах.

Еще можно сэкономить на банковском обслуживании — выбрать выгодный банк для бизнеса с бесплатным открытием счета и снятием наличных без комиссии.

Не рекомендуем переводить действующих сотрудников в ИП, и заключать с ними договоры ГПХ. Если это заметит налоговая — оштрафуют и начислят пеню.

Одна компания в целях налоговой оптимизации уволила сотрудников, а потом — заключила с ними договоры на оказание услуг. Они регулярно получали от компании переводы, и ИФНС заподозрила, что это зарплата. Налоговая провела проверку и оказалось, что все ИП — фактические работники предприятия. Тогда отношения с ними оценили в соответствии с действительным экономическим смыслом, а компанию оштрафовали на 270 тыс. рублей, и насчитали пени на 800 тыс. рублей (решение АС Республики Саха по делу № А58-547/2016).

В попытках оптимизировать налогообложение компании иногда прибегают к сомнительным схемам, которые хорошо известны ФНС. В итоге налогоплательщик получает не только доначисление налога, но и штрафные санкции. Вместе с тем существуют легальные способы сократить обязательные платежи. Давайте разберёмся, как уменьшить налог на прибыль в рамках закона и направить эти средства на пользу своему бизнесу.

Законный подход

Законодательство предлагает целый набор инструментов для налоговой оптимизации – спецрежимы, льготы, нулевые ставки и адресные преференции. Например, компании малого и среднего бизнеса могут перейти на упрощённую систему. Это позволит им не уплачивать НДС, а налог со своих доходов платить по сниженным ставкам. Однако крупные организации и многие субъекты среднего бизнеса не могут применять льготные режимы. Перед ними встаёт вопрос – как уменьшить налог на прибыль при ОСНО.

Налогом облагается разница между полученными доходами и расходами, которые понесены в ходе деятельности. В Налоговом кодексе строго оговорено, что относится к доходам и расходам для целей расчёта налога на прибыль. Какая-либо самодеятельность здесь недопустима – это прямое нарушение закона.

Нельзя говорить о способах снижения налога на прибыль, не затрагивая тему серой и черной оптимизации. Самая явная незаконная практика – приписать затраты, которых не было, или завысить размер понесённых расходов. Налоговая служба ведет активную и весьма успешную борьбу с такими нарушениями. Поэтому ни в коем случае не стоит прибегать к этой схеме «оптимизации», равно как и к иным незаконным способам. Далее мы рассмотрим только легальные методы.

Списание убытков прошлых лет

Не каждый год компания закрывает с прибылью, случаются и убытки. Законодательство позволяет впоследствии их списывать. При сдаче отчётности по налогу прибыль в декларации текущего периода указывается убыток прошлых лет или его часть. Налоговую базу можно уменьшить подобным образом вплоть до половины. Если убыток больше, его можно перенести на будущие годы. Раньше действовало ограничение, позволяющее таким образом переносить убытки в течение 10 лет, теперь же оно снято.

Бывает, что убытки прошлых лет выявлены только в текущем году. Их можно отнести на внереализационные расходы, сократив тем самым налоговую базу, а значит, и сам налог.

Создание резервов

Организация может предусмотреть в своей учётной политике создание таких резервов:

- по сомнительным долгам;

- на оплату отпусков;

- на ремонт основных средств;

- на гарантийный ремонт и обслуживание.

Это может быть весьма выгодно для оптимизации налога на прибыль. Поясним на примере резерва по сомнительным долгам. Компания отгрузила товары покупателям, но не получила оплаты. При учёте доходов и расходов по методу начисления на дату отгрузки у неё образовался доход. А раз есть доход, то есть и объект обложения налогом на прибыль. Получается, денег нет, а 20% от теоретической суммы дохода уплатить нужно.

Чтоб этого избежать, создаётся резерв по сомнительным долгам. На конец квартала нужно определить длительность просрочки. Если она более 45 дней, то в расходы принимается половина суммы задолженности. При просрочке более 90 дней можно списать всю её сумму.

Конечно же, когда контрагенты вернут свои долги, налог уплатить придётся. То есть, создание резерва можно использовать для того, чтобы легально получить отсрочку по уплате налога. Уплачивать налог нужно будет из полученных, а не из собственных средств. Плюс этого способа в том, что в течение отсрочки деньги компании остаются в работе и приносят доход.

Приобретение и ликвидация основных средств

Если планируется приобрести транспорт, оборудование или иные подобные объекты, можно рассмотреть вариант лизинга. Нужное оборудование будет предоставлено лизингодателем, а компания будет отчислять ему платежи. До окончания выплат техника будет находиться в собственности у лизингодателя, организация же сможет её использовать в своей деятельности.

Оптимизация налога на прибыль в следующем: лизинговые платежи входят в себестоимость продукции и снижают базу. Если же оборудование купить за счёт собственных средств, то в расходы можно принять только сумму амортизации.

Часто новая техника приобретается взамен старой, которая подлежит списанию. Связанные с её ликвидацией затраты – на демонтаж, разборку, вывоз – можно списать как внереализационные расходы в том периоде, когда происходит ликвидация. В эти же затраты включается и недоначисленная амортизация списанных объектов.

Регистрация товарного знака

Многие организации сегодня тратятся на товарный знак. Это ещё один неплохой пример того, как можно уменьшить прибыль абсолютно легально, не только снизив налог, но и получив выгоду для бизнеса. Ведь товарный знак способствует узнаваемости компании, формированию лояльности покупателей и защите от недобросовестной конкуренции.

После получения документов из Роспатента товарный знак ставится на учёт, как нематериальный актив. Затраты на него, при условии, что они составили менее 100 000 рублей, сразу же включаются в расходы и уменьшают базу по налогу на прибыль. Если товарный знак стоит дороже, он подлежит амортизации, и его себестоимость уменьшает налог постепенно.

![]() Читайте также:

Читайте также:

- Какие существуют типы товарных знаков?

- Регистрация товарного знака

- Свидетельство о регистрации товарного знака

Форменная одежда

В продолжение разговора о товарном знаке стоит упомянуть и другой атрибут фирменного стиля организация – форму сотрудников. Особенно это актуально в сфере розничной торговли и услуг населению.

Затраты на изготовление формы включаются в состав расходов на оплату труда на основании пункта 5 статьи 255 НК РФ. А они, в свою очередь, понижают налоговую базу. Однако для этого должны исполняться 2 условия:

- форма передаётся работникам бесплатно или по пониженной цене;

- сотрудник получает её в собственность, то есть после прекращения трудового договора возвращать ее не нужно.

Маркетинговые исследования

Нередко компании прибегают к услугам маркетологов для изучения рынка с целью увеличить свои продажи. Если подобные исследования ещё не проводились, вероятно, есть смысл задуматься над этим. Тем более что затраты на них уменьшают базу по налогу на прибыль как расходы на консультации.

Однако это верно при одном условии – такие затраты оправданы, документально подтверждены и производятся в целях роста дохода. Изучение рынка должно проводиться в отношении продукции или услуг, которыми занимается компания. Если оно будет направлено на какие-то сторонние продукты, то расходы могут не признать. ИФНС решит, что исследование было фиктивным и проводилось исключительно для того, чтобы уменьшился налог на прибыль.

Обучение сотрудников

Если специалисты организации периодически будут повышать свой профессиональный уровень, бизнесу это пойдёт только на пользу. К тому же расходы на обучение могут снизить налог на прибыль – они списываются как прочие расходы по производству и реализации.

Для этого должны исполняться такие условия:

- направленные на обучение работники наняты по трудовым договорам;

- учебное заведение, с которым заключен договор, имеет право вести соответствующую деятельность.

Льготные ставки

Ставка налога на прибыль 20% состоит из двух частей. В 2023 году они таковы:

- региональная – 17%;

- федеральная – 3%.

Для отдельных категорий налогоплательщиков установлены нулевые федеральные и региональные ставки. То есть такие компании по факту этот налог не уплачивают. Ставка 0% применяется в отношении доходов, полученных:

- образовательными и медицинскими организациями;

- организациями, осуществляющими соцобслуживание граждан;

- участниками проекта Сколково;

- сельскохозяйственными производителями и рыбохозяйственными организациями.

Кроме того, федеральная часть налога на прибыль равна нулю для резидентов:

- свободной экономической зоны Крыма и Севастополя;

- порта Владивосток;

- экономической зоны Магаданской и Калининградской областей;

- туристско-рекреационного кластера и некоторых других зон.

Региональная часть ставки может быть понижена решениями властей субъекта РФ для отдельных категорий плательщиков. Так, в Москве для общественных организаций инвалидов, а также тех, кто использует их труд, региональная ставка установлена на уровне 12,5%.

При проведении проверки декларации по налогу на прибыль ИФНС может запросить документы, необходимые для подтверждения прав на льготные ставки.

Инвестиционный вычет

Кроме того, действует инвестиционный вычет, который уменьшает сумму налога на прибыль (не налоговой базы). Механизм его применения прописан в статье 286.1 НК РФ. Условия таковы:

- В субъекте, где расположен налогоплательщик, должен быть принят закон об инвестиционном вычете.

- Организация должна в своей учётной политике закрепить положение о том, что имеет право применять этот вычет. Чтобы это право появилось в 2023 году, в учётной политике его нужно зафиксировать до конца прошлого года. В дальнейшем это решение нельзя будет поменять в течение 3 лет.

- Вычет действует в отношении объектов, которые были введены в эксплуатацию с начала 2018 года, либо после этой даты была пересмотрена их стоимость.

- Вычет применяется ко всем объектам, которые относятся к III-VII амортизационным группам.

- Региональная часть налога на прибыль и может быть уменьшена на сумму до 90% от затрат, понесенных налогоплательщиком в связи с приобретением, модернизацией или реконструкцией основных средств. При этом данная часть налога должна составлять как минимум 5% от налоговой базы.

- Федеральную часть налога можно уменьшить не более, чем на 10% от суммы затрат. Минимального размера налога не установлено.

Итак, мы рассмотрели, как уменьшить налог на прибыль при ОСНО в рамках закона. Большинство легальных методов сводится к тому, чтобы правильно учесть расходы. Компаниям следует периодических анализировать свои затраты. Вполне вероятно, в итоге высвободятся средства, которые можно направить на развитие бизнеса.

Расходы по налогу на прибыль — перечень

Расходы по налогу на прибыль — НК РФ предъявляет к ним определенные и достаточно строгие требования. Не соблюсти их — значит подвергнуть компанию риску налоговых доначислений и санкций. Свести все риски к минимуму вам помогут материалы нашей рубрики «Расходы (налог на прибыль)».

Подробнее

-

Все материалы

-

Новости

-

Статьи

Налог на прибыль: нормируемые и ненормируемые расходы на рекламу

Нормируемые расходы на рекламу составляют лишь небольшую долю от всех возможных рекламных расходов. Однако любая ошибка в их расчете чревата спорами с налоговыми органами, поскольку влечет за собой занижение базы по налогу на прибыль. В статье пойдет речь о порядке признания рекламных расходов и отражении их в учете.

Порядок принятия к учету расходов на НИОКР (нюансы)

Принятие к учету расходов на НИОКР — весьма актуальная тема в связи с необходимостью увеличения объема исследований и разработок, проводимых с целью создания и внедрения новых продуктов и технологий. Как принимать в бухгалтерском учете издержки, сопровождающие исследования и разработки? Как учесть эти траты при расчете налога на прибыль? Разберем нюансы учета затрат на НИОКР в нашей статье.

Отражаем в учете возвратные отходы производства (нюансы)

Учет возвратных отходов производства актуален для тех предприятий, в результате деятельности которых образуются отходы, подходящие для вторичного использования или перепродажи. В этой статье расскажем об особенностях этого раздела учета.

Суть и особенности применения ускоренного метода начисления амортизации

Ускоренный метод начисления амортизации, согласно Налоговому кодексу, может быть применен к основным средствам (ОС) при наличии определенных условий (ст. 259.3 НК РФ). Когда организация вправе применять повышающие коэффициенты для начисления амортизации и какие при этом должны быть соблюдены условия, рассмотрим подробнее.

Порядок учета расходов на рекламу в бухгалтерском учете

Учет расходов на рекламу в бухгалтерском учете — вопрос актуальный для бухгалтера. Каждая организация прибегает к рекламным трюкам для продвижения своего продукта, услуг или работ. Как учесть траты, сопровождающие рекламу в бухгалтерском учете, для расчета налога на прибыль при УСН «доходы минус расходы», разберем в этой статье.

Как списать безнадежную задолженность с истекшим сроком исковой давности

Задолженность, по которой истек срок исковой давности, признается безнадежным долгом и подлежит списанию (п. 2 ст. 266 НК РФ). О том, как это сделать, расскажем далее.

Порядок и принципы учета доходов и расходов в организации

Учет доходов и расходов организации осуществляется на основании норм действующего бухгалтерского и налогового законодательства. Что относится к доходам и расходам, как правильно организовать их учет? Есть ли различия между бухгалтерским и налоговым способом учета доходов и расходов? Ответы на эти и другие вопросы рассмотрим в материале далее.

Метод начисления и кассовый метод: основные отличия

Метод начисления и кассовый метод характеризуют 2 способа учета доходов и расходов, применяемых при определении базы по налогу на прибыль. Метод начисления и кассовый метод отличаются друг от друга как кругом налогоплательщиков, которые вправе использовать тот или иной способ учета, так и условиями, обеспечивающими возможность применения каждого из методов.

Расходы по налогу на прибыль: общие правила

Классификация расходов для налогообложения

Производственные расходы

Внереализационные расходы

Необлагаемые расходы

Прямые и косвенные расходы по налогу на прибыль: перечень

Нормируемые расходы по налогу на прибыль в 2017–2018 годах

Методы признания расходов в НУ

Расходы по налогу на прибыль: общие правила

Общие требования к расходам по налогу на прибыль всем известны. Согласно п. 1 ст. 252 НК РФ это:

- обоснованность расходов;

- их документальное подтверждение;

- а также связь с деятельностью, от которой предполагается получить доход.

На первый взгляд все просто и предельно понятно, а главное, логично. Указанные ограничения призваны отсечь все возможности для злоупотреблений и попытки руководства или собственников получить какую-либо личную выгоду за счет компании и в конечном счете бюджета (в виде экономии на уплате налога).

При этом соблюдение указанных требований поначалу не кажется сложным. Однако на практике вопрос признания расходов для налога на прибыль является одним из ключевых в налогообложении организаций. Он порождает не меньше споров, чем порядок вычетов по НДС. А стоящие на страже интересов бюджета контролеры тщательно рассматривают каждый расход организации и при малейшем подозрении пытаются убрать затраты из базы, что ведет к доначислению налога.

Следовательно, указанные требования нужно не просто знать, а уметь применять их в учетной работе.

Узнать все об условиях признания расходов в «прибыльных» целях вам поможет эта статья.

Об отдельных нюансах документального оформления расходов читайте в статьях:

- «Когда обязательна квалифицированная электронная подпись?»;

- «Печать не является обязательным атрибутом первички»;

- «Для подтверждения расходов на автоперевозку грузов обязательна транспортная накладная»;

- «Первичкой с факсимиле нельзя подтвердить расходы»;

- «Ежемесячный акт — чем подтвердить расходы на аренду?».

Классификация расходов для налогообложения

Перечень расходов по налогу на прибыль и их классификация тоже определены в НК РФ. Прежде всего, они подразделяются:

- на расходы на производство и реализацию;

- внереализационные расходы;

- расходы, не учитываемые в целях налога на прибыль.

По-другому их можно разделить:

- на прямые и косвенные;

- учитываемые и не учитываемые при расчете налога на прибыль.

Правильное отнесение расходов в рамках той или иной классификации непосредственно влияет на сумму налога к уплате. Все без исключения материалы данной рубрики призваны помочь вам верно определить характер расходов и порядок их учета в налоговой базе. Остановимся на некоторых чуть подробнее.

Производственные расходы

Итак, I классификационная группа затрат— это расходы по основной деятельности. К ним относятся следующие:

- Материальные расходы. Это расходы на покупку всех видов сырья, материалов, комплектующих, инвентаря, работ и услуг производственного характера и др.

Об особенностях и нюансах учета этих расходов подробно рассказывается в этой статье.

- Расходы на оплату труда. И это не только зарплата, а гораздо более широкий спектр начислений в пользу работников: премии, различные доплаты и компенсации, оплата по среднему заработку за законно неотработанные периоды, увольнительные и т. п.

Общим вопросам «зарплатных» расходов посвящена данная статья.

Другие наши материалы помогут вам верно учесть в расходах:

- премии;

Нюансы учета см. здесь и здесь;

- отпускные;

О них мы писали здесь.

- надбавки к зарплате;

О них читайте эту публикацию.

- и другие расходы.

- Суммы начисленной амортизации. Определиться с ее методом и верно рассчитать суммы вам помогут наши статьи:

- «Какой выбрать метод начисления амортизации в налоговом учете?»;

- «Линейный метод начисления амортизации основных средств (пример, формула)»;

- «Практический пример применения нелинейного метода начисления амортизации»;

- «Суть и особенности применения ускоренного метода начисления амортизации».

- Прочие расходы. Это все иные расходы, помимо перечисленных выше. Например, на аренду, командировки и т. п.

Основные вопросы их учета ищите в данной статье.

Внереализационные расходы

К этой группе расходов относятся расходы, которые не связаны с производством и реализацией, а также некоторые убытки.

Подробнее читайте здесь.

Один из видов внереализационных расходов, достаточно часто встречающихся на практике, — проценты по долговым обязательствам, например, по кредитам и займам. Для них ст. 269 НК РФ предусмотрен специальный порядок учета.

Подробнее об этом порядке читайте здесь и здесь.

Текущая ситуация в экономике не совсем благоприятна. В кризисные времена всегда возрастает риск неплатежей. А значит, гораздо чаще возникает вопрос об учете сомнительных и безнадежных долгов. Конечно, мы не могли обойти его стороной.

Грамотно сформировать «сомнительный» резерв вам поможет наш материал «Порядок формирования резервов по сомнительным долгам».

А о том, что нового в формировании резерва появилось с 2017 года, читайте в статье «Изменился порядок расчета резерва по сомнительным долгам».

Отдельную статью мы посвятили процедуре списания просроченной дебиторки.

Все подробности — здесь.

Необлагаемые расходы

Перечень расходов, не учитываемых для налога на прибыль, определен в ст. 270 НК РФ. Указанные в ней расходы никогда не уменьшат вашу прибыль. Их список достаточно обширен и разнообразен.

Ключевые и наиболее часто встречающиеся расходы мы рассматриваем здесь.

Прямые и косвенные расходы по налогу на прибыль: перечень

Деление расходов на прямые и косвенные производится по признаку их связи с производством. Общий порядок такого деления закреплен в ст. 318 НК РФ.

Так, к прямым относят материальные затраты, оплату труда производственного персонала и амортизацию производственных ОС. Все остальные затраты являются косвенными.

Конкретный перечень прямых расходов компания определяет самостоятельно.

О том, как это сделать, читайте здесь.

Правильное распределение расходов чрезвычайно важно, поскольку период признания прямых расходов совсем иной, нежели косвенных. А значит, ошибка в квалификации может привести к неправильному разнесению расходов по периодам, занижению налоговой базы в одном из них и переплате по налогу в другом. Вот почему одним материалом на данную тему мы не ограничились.

Разделению расходов на прямые и косвенные посвящена еще одна статья нашего сайта.

Немного забегая вперед, отметим, что делить расходы на прямые и косвенные вы должны с учетом специфики вашей деятельности и экономического обоснования. Иначе налоговики пересчитают налог так, как сочтут нужным, и, скорее всего, докажут свою правоту в суде.

См., например, «Аренду производственных помещений могут не признать косвенным расходом».

Нормируемые расходы по налогу на прибыль в 2017–2018 годах

Некоторые расходы уменьшают налог на прибыль не полностью, а в определенных пределах — по нормам, установленным НК РФ. Например:

- представительские;

Их учет подробно описан в данной статье.

- рекламные;

О них читайте здесь.

- на создание некоторых резервов и др.

Расходы сверх норм учитываются за счет прибыли после налогообложения.

Виды нормируемых затрат, размеры нормативов и порядок их расчета нужно знать, чтобы не завысить расходы и не занизить налог.

Мы свели для вас нормативы в единую таблицу «Нормативы, предусмотренные НК РФ».

Методы признания расходов в НУ

Важно не только правильно классифицировать расходы, но и определить верную дату их включения в налоговую базу. А эта дата зависит от того, какой метод учета доходов и расходов вы выбрали. Всего таких методов 2:

- метод начисления, когда расходы признаются в периоде их несения независимо от периода оплаты;

- кассовый метод — по оплате.

У каждого из них свои особенности, достоинства и недостатки. Кроме того, есть совершенно четкое ограничение на применение кассового метода признания доходов и расходов.

Выбрать оптимальный метод вам помогут такие стать и данной рубрики, как:

- «Метод начисления и кассовый метод: основные отличия»;

- «Какой порядок (условия) признания доходов и расходов кассовым методом?».

Указанные статьи— всего лишь малая часть того, что представлено в данном подразделе нашего сайта. Он постоянно пополняется новыми актуальными и полезными материалами. Заходите в него почаще и будете знать об учете расходов все.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

От налоговой терминологии переходим к конкретным налогам. Начнем с самого сложного — налога на прибыль организаций. Этот налог платят только юридические лица. Объект налогообложения — прибыль юрлица (ст. 247 НК РФ), то есть разница между его доходами и расходами. Если доходы выше расходов — появляется обязанность платить налог на прибыль. Налоговая база — денежное выражение прибыли (ст. 274 НК РФ).

Чтобы определить налоговую базу, потребуется рассчитать доходы и расходы. Для этого нужен налоговый учёт, вести который заставляет статья 313 НК РФ. Это сложная система, с которой не каждый бухгалтер справляется. Расскажу общие подходы к определению налоговой базы и суммы налога, но считать этот налог должен профессионал.

Методы признания доходов и расходов

Доходы и расходы могут признаваться одним из двух вариантов:

-

методом начисления;

-

кассовым методом.

По умолчанию используется метод начисления. Он подразумевает, что доходы и расходы признаются, когда изменились экономические выгоды, независимо от момента поступления или уплаты денег. То есть примерно как в бухучёте. Но есть исключения. Например, дивиденды включаются в состав доходов не в момент начисления, а в момент поступления на расчётный счёт. Особенности применения метода начисления установлены в статьях 271 и 272 НК РФ.

Кассовый метод — опция. Им могут пользоваться налогоплательщики, у которых выручка за предыдущие 4 квартала в среднем не превышала 1 млн рублей за квартал (ст. 273 НК РФ). То есть он предназначен для микробизнеса, который почему-то не использует специальные налоговые режимы. При кассовом методе доходы и расходы признаются в момент оплаты.

Подарок нашим читателям: онлайн-курс Алексея Иванова «Бухгалтерия для бизнеса» из 26 видео. В нем простым языком с примерами рассказывается о том, как понимать бухгалтерские отчёты и использовать их для управления бизнесом.

Классификация доходов

Доходы для целей налогообложения подразделяются на три категории.

-

Доходы от реализации (ст. 249 НК РФ).

-

Внереализационные доходы (ст. 250 НК РФ).

-

Доходы, не подлежащие налогообложению (ст. 251 НК РФ).

Доходы от реализации

К доходам от реализации относится выручка от продажи готовой продукции, покупных товаров, выполнения работ или оказания услуг. Сюда же относятся доходы от продажи основных средств, нематериальных активов, материалов, дебиторской задолженности и прочего имущества и имущественных прав.

Внереализационные доходы

К внереализационным доходам могут относиться:

-

доходы от сдачи имущества в аренду, если вы арендодатель;

-

доходы от долевого участия в других организациях, если вы приобретаете акции или доли в уставных капиталах других компаний и получаете дивиденды по ним;

-

доходы от безвозмездного получения имущества, если вы получаете подарки или выявляете неучтенные излишки в ходе инвентаризации;

-

проценты к получению, если вы имеете банковские депозиты или даете деньги в долг под проценты;

-

положительные курсовые разницы, если вы покупаете валюту дешевле курса Центробанка, продаете её дороже, у вас есть валютные активы и курс Центробанка вырос или у вас есть валютные обязательства и курс Центробанка снизился;

-

штрафы и пени за нарушение вашими контрагентами условий договоров, начисленные в вашу пользу.

Это не закрытый перечень — к внереализационным относятся любые налогооблагаемые доходы, кроме выручки от реализации.

Доходы, не подлежащие налогообложению

Ряд поступлений для целей налогообложения не считаются доходом. Например, это:

-

авансы, полученные от покупателей, если только вы не считаете доходы и расходы кассовым методом;

-

залоги и задатки, полученные в обеспечение сделок;

-

полученные кредиты и займы;

-

целевое финансирование, которое вы должны потратить строго на цели, определенные финансирующей стороной;

-

вклады учредителей в уставный капитал вашей компании;

-

возврат ваших вкладов в уставные капиталы других компаний.

Общее у большинства этих сумм в том, что они не увеличивают ваши экономические выгоды. В бухучёте они тоже не являются доходами. Хотя, если и исключения. Например, подарок от контролирующего учредителя, у которого больше 50% в уставном капитале, налогооблагаемую прибыль не увеличит. Поэтому чтобы понять принимается ли доход для налогообложения, нужно внимательно читать статью 251 НК РФ. Если доход там прямо не упомянут — он точно попадает под налогообложение.

Классификация расходов

Для целей налогообложения расходами считаются документально подтвержденные и обоснованные затраты налогоплательщика. Так гласит статья 252 НК РФ. То есть налогооблагаемую прибыль расход уменьшит только когда:

-

во-первых, есть первичный документ, который подтверждает его осуществление;

-

во-вторых, вы сможете доказать экономическую обоснованность этого расхода. То есть обосновать налоговому инспектору, что этот расход направлен на получение прибыли.

Как и доходы, расходы для целей налогообложения подразделяются на три категории.

-

Расходы, связанные с производством и реализацией (ст. 253 НК РФ).

-

Внереализационные расходы (ст. 265 НК РФ).

-

Расходы, не учитываемые при налогообложении (ст. 270 НК РФ).

Расходы, связанные с производством и реализацией

Расходы, связанные с производством и реализацией, группируются в разных разрезах. Для первого знакомства с налогом на прибыль лучше всего подойдет деление по экономическим элементам. Это:

-

материальные расходы, которые связаны с приобретением сырья, материалов, комплектующих и товаров;

-

расходы на оплату труда персонала — зарплаты, премии и компенсации, установленные трудовыми и коллективным договорами;

-

амортизация основных средств и нематериальных активов;

-

и прочие расходы, связанные с производством и реализацией, например, арендные платежи, представительские и командировочные расходы.

Внереализационные расходы

К внереализационным расходам могут относиться:

-

судебные издержки, если вы выступаете в роли истца;

-

стоимость банковского обслуживания;

-

списанная дебиторская задолженность, если дебитор ликвидирован или истек срок исковой давности;

-

проценты, начисленные по полученным займам и кредитам;

-

отрицательные курсовые разницы, если вы покупаете валюту дороже курса Центробанка, продаете её дешевле, у вас есть валютные активы и курс Центробанка снизился или у вас есть валютные обязательства и курс Центробанка вырос;

-

потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций.

Расходы, не учитываемые при налогообложении

Ряд платежей для целей налогообложения не считаются расходом. Например, это:

-

предоплаты, перечисленные покупателям, если только вы не считаете доходы и расходы кассовым методом;

-

выданные другим организациям и физлицам займы;

-

возвращённые кредиты и займы. Это относится только к основной сумме — так называемому телу кредита или займа. Проценты по ним уменьшают налогооблагаемую прибыль;

-

безвозмездно переданное имущество. Подарки дарить невыгодно: даритель не может уменьшить налогооблагаемую прибыль на стоимость подарка, а одаряемый «попадает» на налог на прибыль с его рыночной стоимости;

-

выплаченные учредителям дивиденды из прибыли;

-

суммы превышения нормируемых расходов. Например, представительские расходы принимаются для налогообложения только в пределах 4% от расходов на оплату труда за тот же период.

Перечень расходов, не принимаемых к налогообложению в статье 270 НК РФ закрытый, но заканчивается он пунктом, о том что не уменьшают налогооблагаемую прибыль расходы, которые документально не подтверждены или не обоснованы. Важно помнить об этом — налоговые любят придираться к экономической обоснованности расходов.

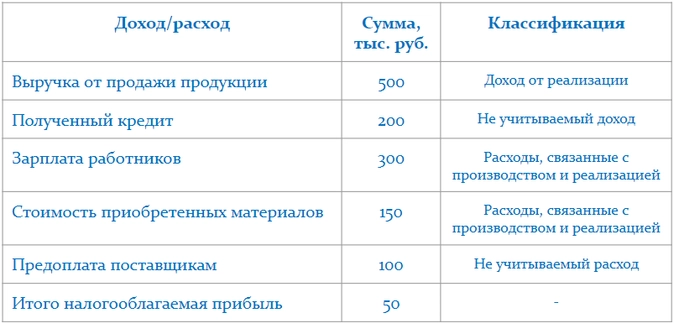

Пример расчёта налоговой базы

Рассмотрим пример расчёта налоговой базы. Доходы и расходы ООО «Рога и копыта» представлены в таблице.

Налогооблагаемая прибыль сложилась только из доходов и расходов, принимаемых к налогообложению. Это 500 тыс. руб. выручки, 300 тыс. руб. начисленной зарплаты и 150 тыс. руб. материальных расходов. 200 тыс. руб., взятые в кредит, и 100 тыс. руб. перечисленной поставщикам предоплаты на налоговую базу не влияют.

Налоговые ставки

Кроме непростого порядка определения налоговой базы, в отношении разных доходов налог на прибыль рассчитывается по разным налоговым ставкам. Порядок установлен статьей 284 НК РФ:

-

20% — основная ставка . По ней облагаются большая часть доходов за вычетом соответствующих расходов.

-

0% применяется, например, для образовательных и медицинских учреждений.

-

9% — для процентов по некоторым муниципальным ценным бумагам.

-

10% — для доходов иностранных организаций без постоянных представительств в России, кроме дивидендов.

-

13% — для российских организаций, которые получают дивиденды.

-

15% — для иностранных организаций, которые получают дивиденды.

-

30% — для некоторых доходов по ценным бумагам.

Налоговый период. Отчётные периоды. Сроки декларирования и уплаты

Налоговый период по налогу на прибыль — это год. Декларация сдаётся до 28 марта следующего года. В этот же срок нужно заплатить окончательную сумму налога за год.

Отчётные периоды в соответствии со статьей 285 НК РФ могут определяться двумя методами. Налогоплательщик выбирает тот метод, который больше подходит ему.

Первый вариант: отчётные периоды — это первый квартал, полугодие и девять месяцев года. Авансовый платеж в этом случае зависит не от прибыли текущего квартала, а от прибыли прошлых кварталов. Большинство налогоплательщиков на этом варианте платят ежемесячные авансовые платежи, но некоторым разрешено уплачивать только ежеквартальные. Например, это относится к организациям со средней квартальной выручкой от реализации за последние 4 квартала ниже 15 млн руб. Подробнее смотрите в статье 286 НК РФ.

Второй вариант: отчётный период — это месяц, два месяца, три месяца и так далее до окончания года. В этом случае авансовый платеж месяца зависит от фактической прибыли отчётного периода.

В первом случае декларацию надо подавать ежеквартально — до 28 числа месяца, следующего за кварталом. Вот втором случае декларация сдается ежемесячно до 28 числа следующего месяца. Первый способ больше подходит компаниям со стабильными доходами, второй — когда доходы скачут от месяца к месяцу.

Платить ежемесячные авансовые платежи нужно до 28 числа каждого месяца. Если вам разрешено платить только квартальные авансовые платежи — их платят до 28 числа месяца, следующего за кварталом. Так гласит статья 287 НК РФ.

Пример расчёта авансового платежа.

ООО «Рога и Копыта» уплачивает ежемесячные авансовые платежи, исходя из фактически полученной прибыли. В январе прибыль составила 100 тыс. руб., в феврале — 200 тыс. руб.

Авансовый платеж за январь:

100 тыс. руб. * 20% = 20 тыс. руб.

Авансовый платеж за январь-февраль:

(200 тыс. руб.+100 тыс. руб.) * 20% — 20 тыс. руб. = 40 тыс. руб.

Прибыль за весь период составила 300 тыс. руб., и мы двумя авансовыми платежами заплатили как раз 20% от неё или 60 тыс. руб. Итоговый платеж за год сложится таким же образом.

Перенос убытков на будущее

В налоге на прибыль есть крутейшая фича. На убыток, полученный в прошлые годы, можно уменьшить прибыль текущего года (ст. 283 НК РФ). Например, если в 2020 году был получен убыток 10 млн руб., а в 2021 году прибыль 30 млн руб., то в 2021 году налог можно будет заплатить только с 20 млн руб. Если ваш бухгалтер не делает этого, оставьте себе его премию. Важно только помнить, что до конца 2021 года за счёт перенесенных убытков прошлых лет можно уменьшить прибыль года максимум на 50%, а с 2022 года — в полном объёме.

Если вам понравился этот пост, подписывайтесь на меня в Telegram, Дзене и YouTube – там ещё много интересного!

Налог на прибыль – основной «доходный» налог, которые платят организации на общей системе налогообложения. Определяется он на основании налоговой базы, включающей доходы компании за отчетный период, получение которых увеличивают сумму налога к уплате, и расходы, которые этот бюджетный платеж снижают. Расходы, уменьшающие сумму доходов от реализации, и станут предметом этой статьи.

Расходы, принимаемые для целей налогообложения прибыли

В 2017 году ситуация с порядком отражения расходов в налоговой базе по налогу на прибыль в целом не изменилась. Сумму налога, как и прежде уменьшают расходы, совершенные в рамках производства и реализации товаров, работ или услуг, а также внереализационные расходы. Общее для всех расходов по налогу на прибыль правило – затраты должны быть экономически обоснованы и документально подтверждены.

Экономическая обоснованность затрат предполагает, что направлены они на получение в конечном итоге прибыли. Самый простой пример таких расходов – закупка товаров для дальнейшей перепродажи. Но часто необходимость приобретения тех или иных товаров или услуг не столь очевидна. Так что компания должна быть в любой момент готова продемонстрировать перед контролерами необходимость совершенных затрат в рамках своей деятельности.

Документальное оформление расходов предполагает подтверждение, во-первых, оплаты, во-вторых, получения товаров или услуг. Оплата в свою очередь или отражается в выписке банка, или предполагает выдачу продавцом кассового чека, который покупатель должен сохранять у себя. Получение товаров и услуг отражается подписанными сторонами и оформленными по всем правилам накладной или актом.

Расходы, связанные с производством и реализацией

Как следует из самого названия, данный вид затрат напрямую связан с осуществляемой компанией деятельностью. Общий перечень таких расходов по налогу на прибыль регламентируется статьей 253 Налогового кодекса, а более детальная расшифровка, а также принципы учета по конкретным видам затрат расшифровываются в статьях 254-264 Кодекса.

Основными видами расходов, связанных с производством и реализацией, являются материальные расходы, расходы на оплату труда, суммы начисленной амортизации и прочие расходы.

Внереализационные расходы

Внереализационные расходы, принимаемые для целей налогообложения прибыли, согласно статье 265 Налогового кодекса, напрямую с продажей товаров, выполнением работ или оказанием услуг не связаны.

К основному списку таких затрат можно отнести расходы на услуги банка, отрицательные курсовые разницы, судебные расходы, убытки прошлых лет, выявленные в отчетном периоде, проценты, уплачиваемые по долговым обязательствам, содержание переданного в лизинг имущества и ряд других затрат, которые, хоть напрямую и не связаны с основной коммерческой деятельностью, однако возникают у абсолютного большинства компаний в рамках ее ведения.

Как увеличить расходы по налогу на прибыль?

Важный момент в отражении в базе по налогу на прибыль затрат (как в рамках производства и реализации, так и внереализационных) заключается в том, что кодексом не предусматривается строгого закрытого перечня расходов, в отличие, например, от УСН, где к учету принимаются только определенные прописанные в соответствующей главе Кодекса виды затрат. В то же время в статье 270 Налогового кодекса описываются расходы, которые в любых обстоятельствах запрещено учитывать в расчете налога на прибыль. Но даже несмотря на это, организация имеет определенную свободу действий в отношении того, на какие именно уплаченные контрагентам суммы расходов она будет уменьшать доходы от реализации. Главное, чтобы принимаемые к налоговому учету затраты отвечали выше описанным принципам документального подтверждения и экономической обоснованности, и при этом их можно было связать с направлениями бизнеса, по которым компания ведет свою деятельность.