Иностранные компании, желающие приобрести на территории Российской Федерации недвижимость, транспортные средства, получить права на пользование природными ресурсами, либо открыть свои филиалы и (или) представительства, обязаны встать на учет в налоговых органах.

В соответствии с Федеральным законом от 09 июля 1999 года № 160-ФЗ «Об иностранных инвестициях в Российской Федерации» иностранное юридическое лицо, цель создания и (или) деятельность которого имеют коммерческий характер, имеет право осуществлять деятельность на территории Российской Федерации через филиал, представительство со дня их аккредитации. Аккредитацию таких филиалов, представительств в городе Москве осуществляет Межрайонная инспекцию ФНС России № 47 по г. Москве при предоставлении заявления об аккредитации филиала, представительства иностранного юридического лица по установленной форме, а также пакета документов, перечень которых установлен Приказом ФНС России от 27.07.2021 № ЕД-7-14/691@. Государственная пошлина за аккредитацию одного филиала или представительства составляет 120 000 рублей.

Постановка на учет в налоговом органе иностранной организации по месту осуществления ею деятельности на территории Российской Федерации через аккредитованный филиал (аккредитованное представительство), осуществляется на основании сведений об аккредитации филиала (представительства) иностранной организации, содержащихся в Государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц (РАФП).

Датой постановки на учет в налоговом органе иностранной организации по основанию является дата внесения в РАФП записи об аккредитации филиала (представительства) иностранной организации.

Статьей 13 Федерального закона от 10 декабря 2013 года № 173-ФЗ «О валютном регулировании и валютном контроле» компании-нерезиденты наделяются правом открывать банковские счета (банковские вклады) в иностранной валюте и валюте Российской Федерации, при этом количество счетов, которое может иметь одно юридическое лицо, законом не ограничено.

Обязательным условием открытия банковского счета иностранным юридическим лицам-нерезидентам на территории Российской Федерации в уполномоченных банках является постановка на учет в налоговом органе Российской Федерации по месту постановки на учет банка (филиала банка), в котором компания желает открыть счет (пп. 2 п. 1 ст. 86 Налогового кодекса Российской Федерации).

Постановка на учет иностранной организации осуществляется в течение 5 рабочих дней со дня получения налоговым органом следующих документов:

-

выписки из реестра иностранных юридических лиц страны происхождения или иного равного по юридической силе документа, подтверждающего юридический статус иностранной организации;

-

документа уполномоченного органа страны происхождения иностранной организации, подтверждающего ее регистрацию в качестве налогоплательщика в этой стране с указанием кода налогоплательщика (или аналога кода налогоплательщика), либо документа указанного органа об отсутствии такого кода (его аналога). В случае указания кода налогоплательщика (его аналога) в вышеуказанной выписке, представление документа, установленного настоящим пунктом, не требуется.

Документы представляются в налоговые органы на русском языке или на иностранном языке с переводом на русский язык, заверенным в нотариальном порядке.

Документы, выданные или удостоверенные компетентными органами иностранных государств, представляются в налоговые органы при наличии легализации указанных документов или проставлении апостиля, если иное не установлено международным договором Российской Федерации.

Датой постановки на учет в налоговом органе иностранной организации является дата внесения в ЕГРН сведений о постановке ее на учет в налоговом органе.

Следует обратить внимание на то, что в случае, если иностранной компании-нерезиденту потребуется открыть новый счет (депозит) в том же или любом ином банке (филиале банка) на территории Российской Федерации, необходимости повторно вставать на учет в налоговом органе нет.

Консалтинговая группа «Альпийский ветер» оказывает услуги по сопровождению иностранных инвестиций в России, в том числе, постановке иностранных компаний (нерезидентов) на учет в налоговых органах Российской Федерации с присвоением идентификационного номера налогоплательщика (ИНН) или кода иностранной организации (КИО), с последующим открытием расчетных счетов компаниям нерезидентам в банках Москвы.

Вопрос

В каких случаях организация-нерезидент должна встать на налоговый учет в РФ и что для этого требуется?

Ответ

Организация-нерезидент должна встать на налоговый учет в РФ в случае:

— образования обособленного подразделения;

— без образования обособленного подразделения:

в связи с открытием расчетного счета;

по месту нахождения недвижимости на территории РФ;

в связи с оказанием электронных услуг.

Формы документов, которые необходимо подать в налоговый орган зависят от статуса организации-нерезидента и (или) основания постановки на учет.

Обоснование

В НК РФ содержатся общие правила постановки на учет иностранных организаций, а также ряд специальных условий учета отдельных категорий нерезидентов в зависимости от статуса организации и (или) основания постановки на учет. Кроме того, Минфину РФ предоставлено право устанавливать особенности учета иностранных организаций и утверждать перечень документов, необходимых для постановки на учет (снятия с учета) в налоговых органах данных организаций.

По общему правилу, независимо от наличия обстоятельств, с которыми законодательство РФ связывает возникновение обязанности по уплате налогов или сборов, иностранная организация при осуществлении деятельности в Российской Федерации через обособленное подразделение, включая и постоянное представительство, обязана в заявительном порядке встать на учет в налоговом органе по месту осуществления деятельности не позднее 30 дней с даты ее начала (п. 4 ст. 83 НК РФ).

Кроме того, организации-нерезиденты, осуществляющие деятельность в России, подлежат постановке на налоговый учет и по иным основаниям, установленным законодательством РФ (например, по месту нахождения недвижимого имущества, по месту постановки на учет банка, в котором открыт счет). Подробнее см.: Приказ МНС РФ от 17.03.2004 N САЭ-3-09/207 «Об утверждении форм документов, используемых при учете налогоплательщиков при выполнении соглашений о разделе продукции, а также особенностей учета иностранных организаций, выступающих в качестве инвестора по соглашению о разделе продукции или оператора соглашения»; Приказ Минфина РФ от 30.09.2010 N 117н «Об утверждении Особенностей учета в налоговых органах иностранных организаций, не являющихся инвесторами по соглашению о разделе продукции или операторами соглашения»; Приказ Минфина РФ от 21.10.2010 N 129н «Об утверждении Особенностей учета в налоговых органах физических лиц — иностранных граждан, не являющихся индивидуальными предпринимателями»; Приказ ФНС РФ от 13.02.2012 N ММВ-7-6/80@ «Об утверждении форм, порядка их заполнения и форматов документов, используемых при учете иностранных организаций в налоговых органах».

Также иностранная организация, оказывающая на территории Российской Федерации услуги в электронной форме заказчикам — физическим лицам, индивидуальным предпринимателям и организациям, обязана встать на налоговый учет в порядке, установленном п. 4.6 ст. 83 Налогового кодекса РФ.

Налоговый орган обязан проводить постановку на учет иностранных организаций в течение пяти рабочих дней со дня получения им установленных документов либо сведений, сообщенных уполномоченными органами, и (или) внесения сведений в Единый государственный реестр юридических лиц.

В Особенностях учета в налоговых органах иностранных организаций (Приказ Минфина РФ от 30.09.2010 N 117н) и Приказе ФНС РФ от 13.02.2012 N ММВ-7-6/80@ положения НК РФ находят детализацию и развитие в отношении специфики учета отдельных категорий организаций-нерезидентов. Такая специфика наиболее ярко выражается в регулировании процедурных аспектов постановки на учет и в требованиях информации, необходимой для этого. В указанных документах приводятся формы документов и условия их оформления, представляемых для постановки на учет различных категорий организаций, в частности:

— иностранных организаций, выполняющих поставки с территории РФ принадлежащих ей товаров, полученных в результате переработки на таможенной территории РФ или под таможенным контролем, а также осуществляющих деятельность через зависимого агента;

— иностранных некоммерческих неправительственных организаций, осуществляющих деятельность на территории РФ через отделения, филиалы, представительства;

— международных организаций;

— дипломатических представительств;

— иностранных организаций по месту нахождения принадлежащей им недвижимости, транспортных средств и в качестве плательщиков налога на добычу полезных ископаемых;

— иностранных организаций в связи с открытием ими счетов в банках в России.

В зависимости от статуса организации и (или) основания постановки на учет в Особенностях учета в налоговых органах иностранных организаций установлены различные алгоритмы действий по постановке на учет и требования к предоставляемым «пакетам» документов.

|

На вопрос отвечала: С. А. Токмина, |

- Главная

- Информация

Содержание страницы

-

О налогообложении НДС электронных услуг

- Письма ФНС России

- Нормативно-правовые акты

- Формы и форматы документов

- Новости

- Форум

Письма ФНС России

-

КЧ-4-8/16504@ от 08.10.2020

Информация о новых казначейских счетах -

СД-4-3/2280@ от 12.02.2020

О порядке применения вычетов по НДС при приобретении услуг в электронной форме

-

СД-4-3/22373@ от 31.10.2019

О применении НДС при приобретении агентом услуг в электронной форме в интересах принципала у иностранной компании, состоящей на налоговом учете в РФ

-

СД-4-3/8916@ от 14.05.2019

О порядке применения вычетов по НДС при приобретении услуг в электронной форме, а также о порядке регистрации документов в книге покупок

-

СД-4-3/7937@ от 24.04.2019

О порядке применения НДС при оказании иностранными организациями услуг в электронной форме с 1 января 2019 года

-

СД-4-3/20667@ от 23.10.2018

О порядке применения налоговой ставки НДС, в том числе при оказании электронных услуг в РФ в переходный период в связи с изменением налоговой ставки с 18% на 20% -

СД-3-3/2240@ от 04.04.2017

Исчисление и уплата НДС иностранной организацией, предоставляющей услуги физическим лицам

в электронной форме по онлайн размещению объявлений

-

СД-3-3/3959@ от 09.06.2017

Исчисление и уплата НДС индивидуальным предпринимателем при оказании иностранной организацией

услуг по онлайн бронированию

-

СД-4-3/11084@ от 13.06.2017

Постановка на учет, порядок предоставления налоговой декларации и порядок уплаты НДС при

оказании услуг в электронной форме иностранной организацией

-

СД-3-3/3117@ от 03.05.2017

Об отсутствии обязательств налогового агента у иностранной организации, состоящей на учете

в налоговом органе

-

СД-2-3/457@ от 13.04.2017

О порядке исчисления и уплаты НДС российской компанией при приобретении услуг в электронной

форме

-

СД-4-3/12602@ от 30.06.2017

По вопросу определения лица, обязанного исчислять и уплачивать НДС

-

СД-3-3/1626@ от 10.03.2017

По вопросу определения налоговой ставки и правильности удержанного НДС иностранной компанией

Нормативно-правовые акты

-

Федеральный закон от 27.11.2017 № 335-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

-

Федеральный закон от 03.07.2016 № 244-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»

-

Письмо ФНС России от 30.12.2016 № ЕД-4-14/25578@ о направлении разъяснений Минфина России от 28.12.2016 № 03-02-07/2/78767 «О документах на основании, которых осуществляется постановка на учет иностранных организаций, оказывающих услуги в электронной форме»

Формы и форматы документов

-

Приказ ФНС России от 29.08.2017 г. № ММВ-7-15/693@ «Об утверждении формы и порядка заполнения реестра, предусмотренного пунктом 5 статьи 148 Налогового кодекса Российской Федерации, а также формата представления и порядка направления реестра в электронной форме»

-

Приказ ФНС России от 12.12.2016 г. № ММВ-7-14/677@ «Об утверждении форм и форматов заявлений, используемых в налоговых органах при учете иностранных организаций, указанных в пункте 4.6 статьи 83 Налогового кодекса Российской Федерации, а также порядков заполнения форм заявлений»

-

Приказ ФНС России от 30.11.2016 г. № ММВ-7-3/646@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость при оказании иностранными организациями услуг в электронной форме, порядка ее заполнения, а также формата представления в электронной форме налоговой декларации по налогу на добавленную стоимость при оказании иностранными организациями услуг в электронной форме»

Новости

-

01.01.2021 00:00

С 1 января 2021 года изменяются реквизиты банковских счетов Федерального казначейства для уплаты налогов.

-

25.12.2020 14:49

Уплату НДС иностранными компаниями-поставщиками электронных услуг обсудили на вебинарах 22 и 23 декабря.

-

27.11.2018 00:00

Представители ФНС России рассказали на встрече с бизнесом, как иностранные компании будут платить НДС с 1 января 2019 года

-

04.05.2017 00:00

Иностранные интернет-компании отчитались по НДС за 1 квартал 2017 года

-

17.04.2017 00:00

В личном кабинете иностранной интернет-компании обновились реквизиты для уплаты НДС

Посмотреть все

Форум

- ФНС России предлагает принять участие в обсуждении актуальных вопросов, касающихся налогообложения НДС электронных услуг, оказываемых иностранными организациями через сеть «Интернет» физическим лицам на территории Российской Федерации

Реквизиты оплаты

| Получатель: | ИНН 7727406020, КПП 770801001 Управление Федерального казначейства по Тульской области (Межрегиональная инспекция ФНС России по Управлению долгом) |

| Банк получателя: | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула БИК 017003983 |

| Номер счета банка получателя средств: | 40102810445370000059 |

| Номер казначейского счета: | 03100643000000018500 |

| Плательщик: | Указывается наименование иностранной организации — налогоплательщика НДС Указывается ИНН и КПП иностранной организации в соответствии с Уведомлением о постановке на учет в налоговом органе |

| Статус плательщика: | 01 (указывается в случае, если плательщик – юридическое лицо) |

| Уникальный идентификатор начисления, УИН: | 0 |

| КБК: | 18201061201010000510 |

| ОКТМО: | 0 |

| Основание платежа: | 0 |

| Налоговый период: | 0 |

| Номер документа: | 0 |

| Дата документа: | 0 |

Видеоматериалы

На практике нередкое явление, когда бизнес предполагает:

- торговую деятельность за рубежом, минуя Россию;

- поставку импортной продукции из Китая, Европы в Россию на постоянной основе;

- приобретение коммерческой недвижимости в Европе и сдачу ее в аренду;

- приобретение и реализацию ценных бумаг зарубежных компаний на иностранных биржах;

- наличие иностранных инвесторов в бизнесе.

В этом случае скорее всего не обойтись без включения в модель бизнеса иностранных компаний.

Специалисты TacCoach рассматривают, что надо учесть после принятия решения о регистрации иностранной компании в современной «прозрачной» реальности.

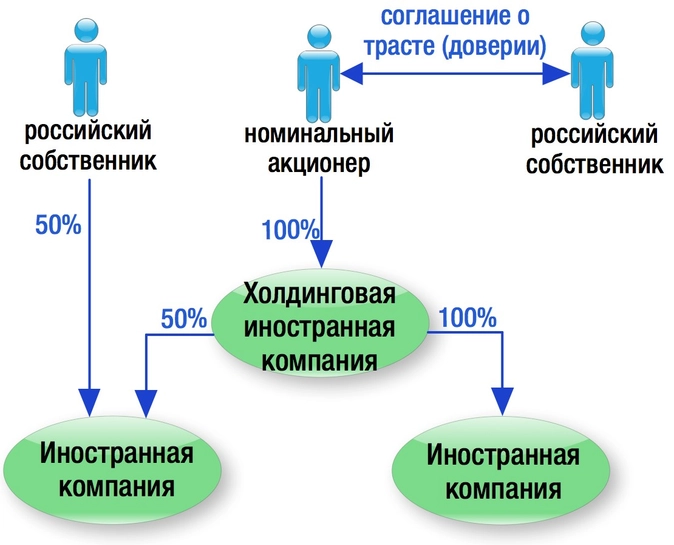

Кто может быть учредителем иностранной компании

1. российский учредитель напрямую;

2. иная иностранная компания, в которой учредителем или бенефициаром является российский собственник. Данный вариант популярен при наличии иностранных партнеров или вложении инвестиций одной иностранной компании в другие зарубежные организации.

Иностранное право зачастую разделяет понятия «акционера» и «бенефициара»:

Акционер — открыто отражается в торговом реестре компаний. При этом акционером может быть не фактический собственник акций, а «квалифицированный» номинальный акционер, который официально занимается специализированной консалтинговой деятельностью по владению акциями иностранных компаний в интересах третьих лиц. То есть, по факту такие номинальные акционеры не принимают реального участия в управлении, а следуют указаниям третьих лиц.

Бенефициар — это фактический владелец акций, который дает указания номинальному акционеру по порядку управления и распоряжения долями в иностранных компаниях.

Между акционером и бенефициаром, как правило, заключается декларация о трасте (доверии). Декларация является подтверждением того, кто является реальным владельцем акций, и определяет ответственность номинальных акционеров в случае превышения полномочий: номинальный акционер подтверждает, что является лишь держателем акций в пользу бенефициара, и что он не имеет права совершать с ними никаких действий, связанных как с переуступкой прав (покупка, продажа, залог и т.д.), так и с участием в деятельности компании (голосование на собраниях акционеров) без письменного указания бенефициара.

При этом, если в бизнесе несколько собственников, то тогда у каждого из партнеров-собственников должен быть «свой» номинальный акционер, представляющий его интересы, если партнеры решили пойти по пути выстраивания такой модели владения.

Однако в современных реалиях бенефициары иностранных компаний не являются скрытыми:

(А) Раскрытие информации о бенефициарах офшорных компаний в публичных реестрах

Все началось с того, что в мае 2018 г. Великобритания потребовала ввести публичные (общедоступные) реестры бенефициарных владельцев компаний, зарегистрированных в ее офшорных территориях, в целях борьбы с отмыванием денежных средств. Это требование коснулось таких популярных офшоров, как Британские Виргинские острова, Каймановы острова, Бермуды, Гибралтар и другие менее известные территории.

Указанные территории обязали утвердить формы регистров и установить публичный доступ к ним к концу 2020 г.

Все страны ЕС уже ввели реестры бенефициаров, а в марте 2021 года эти реестры будут объединены в единую информационную систему.

В некоторых странах реестры бенефициаров носят публичный характер, однако в большинстве — они конфиденциальны. Это значит, что доступ к ним могут получить только государственные органы, однако и этого более чем достаточно.

Пример: Налогоплательщику не удалось доказать самостоятельность головной кипрской компании и право на применение пониженной 5-%-ой ставки налога при выплате дивидендов. Налоговый орган ссылался на номинальность кипрских директоров на основе информации из открытого интернет-сайта Opencorparates.com:

- указанные лица были директорами более 30 компаний;

- указанные лица являются сотрудниками Кипрской компании, которая на своем сайте позиционирует услуги по сопровождению бизнеса. На всех сотрудников, указанных на сайте, зарегистрировано много компаний.

Налоговый орган сделал вывод, что кипрские директора — это сотрудники компании, которая предоставляет персонал для подтверждения резидентства кипрских компаний (Постановление АС УрО от 16.07.2018 по делу № А50-29761/2017).

(Б) Раскрытие информации об офшорных компаниях в рамках автоматического обмена информации

С сентября 2018 г. для всех стран, подписавших единый стандарт ОЭСР, начал действовать автоматический обмен информации.

К известным офшорным юрисдикциям, которые его подписали, относятся Бермудские, Каймановы острова, остров Мэн, Джерси, Мальта, Маврикий, Панама, Гонконг.

Несмотря на то, что активно он еще не заработал, кратко обозначим несколько ключевых аспектов.

Так, в руки российских налоговых органов может попасть информация о расчетных счетах (остатках денежных средств на них и бенефициарах счетов) любых «пассивных» иностранных компаний, бенефициарами / акционерами которых являются российские налоговые резиденты, если сумма денежных средств на них не меньше 250 000 долларов США.

Напомним, что понятие «пассивной» компании в рамках автоматического обмена информации более узкое, отличающееся от понятия «пассивной» компании для целей налогообложения КИК.

Во-первых, возможный порог пассивного дохода в общем объеме дохода выше — не 20 % как при налогообложении КИК, а не более 50 %.

Во-вторых, к пассивным не относятся те «иностранные» компании, которые владеют «активными» торговыми организациями.

Но мы бы так спокойно на это не рассчитывали, так как конечное решение о пассивности/активности иностранных компаний все равно за иностранным банком, где открыт их расчетный счет.

(В) Регистраторы иностранных компаний отвечают на запросы российских налоговых органов

Учитывая, что регистраторы иностранных компаний несут ответственность в рамках своей деятельности и дорожат своей репутацией, они добровольно отвечают на официальные запросы российских налоговых органов с раскрытием известной им информации, в том числе:

- всех сведений, содержащихся в непубличных реестрах бенефициарах;

- информации о заключении регистраторами, предоставляющими услуги номинального сервиса (специализированного владения акциями и управления компанией), соглашения о трасте (доверии) с бенефициарам.

При этом налоговые органы, как правило, запрашивают сведения не только на текущую дату, но и за прошлые периоды с глубиной в три года. Поэтому в срочном порядке вносить какие-либо изменения в структуру владения, расторгать договоры о трасте (доверии), вносить в них изменения, не имеет смысла. В любом случае достоверная информация будет раскрыта регистратором тоже и за прошлый период тоже.

Таким образом, есть много механизмов, которые дают возможность российским государственным органам узнать бенефициаров иностранных холдингов. Эти данные могут быть получены ими в рамках автоматического обмена информацией или путем направления официальных запросов регистраторам, иностранным налоговым органам.

При этом в большинстве случаев (при «активной» торговой и «прозрачной» деятельности иностранных компаний) усложнять структуру владения путем использования «номинальных» акционеров не имеет смысла. Открытое участие российских собственников в иностранных компаниях зачастую наоборот приветствуется иностранными банками и снижает налоговые риски в России, так как налоговые органы сразу видят подконтрольность иностранных компаний российским собственникам и не строят лишних версий относительно схем, направленных на уход от уплаты налогов. Кроме того, положительным моментом открытого участия является возможность официального распределения дивидендов российским собственникам.

Какие требования теперь предъявляются к иностранной компании

В первую очередь иностранная компания должна фактически заниматься той деятельностью, ради которой создана. У нее должны быть свои сотрудники и реальный офис для ведения предпринимательской деятельности.

В настоящее время действует «фактический запрет» на использование «полочных» компаний.

Так, российской компании могут доначислить налог на прибыль со всех сумм выплат иностранной компании (и что важно, теперь — независимо от правового / договорного основания, по правилам фактического получателя дохода, если у нее отсутствует документальное подтверждение:

- постоянного присутствия иностранной компании — участника/ контрагента в стране своего резидентства;

- фактического ведения предпринимательской деятельности

- наличия фактического права на получаемый от российской компании доход.

Таким образом, иностранные компании должны предоставить российскому контрагенту официальное письмо о наличии у них офиса в стране резидентства и сотрудников, необходимых для ведения предпринимательской деятельности и выполнения договорных обязательств.

Требования иностранных банков в ряде стран в отношении подтверждения фактического присутствия иностранной компании в стране резидентства также ужесточились. Иногда отсутствие такого подтверждения является основанием для отказа в открытии расчетного счета иностранной компании.

Структура органов управления иностранными компаниями

В большинстве стран местные законы позволяют иностранным (в том числе российским) гражданам учреждать и становится директорами компаний, созданных на их территории.

При выстраивании модели управления иностранной компании необходимо учитывать следующее:

(а) в ряде стран существуют специальные законодательные требования или рекомендации местных адвокатов к структуре органов управления иностранными компаниями, которые необходимо уточнять на момент создания компании.

Например, в Нидерландах местные адвокаты рекомендуют, чтобы один из директоров был обязательно резидентом Нидерландов. В Швейцарии, Люксембурге также требуется, чтобы один из директоров также был налоговым резидентом данных государств. В Сингапуре, Гонконге, Германии, ОАЭ, на Кипре российские собственники могут быть единоличными директорами компаний.

(б) в большинстве распространенных иностранных юрисдикций есть возможность воспользоваться услугами официального номинального сервиса (предоставления не только номинальных акционеров, но и директоров). В частности, услуги номинального сервиса директоров предоставляются на Кипре, в Люксембурге, Дании, Мальте, Швейцарии, Нидерландах, Сингапуре, ОАЭ.

При использовании номинальных директоров часто не обойтись без выдачи доверенностей российским лицам, в особенности, если иностранная компания является участником российской организации. В таком случае доверенность от номинального директора нужна на принятие решений от имени иностранной компаний на общем собрании участников российской компании, совершение сделок с долей иностранной компании в российском обществе.

Оформляя доверенность, важно учитывать, что теперь в большинстве иностранных государств (хоть и официально не запрещается), но строго не рекомендуется выдавать российским лицам генеральные доверенности от иностранных директоров. Это обусловлено тем, что в таком случае возникает риск:

- непризнания иностранной компании налоговым резидентом в государстве ее регистрации;

- отказа в выдаче ей сертификата налогового резидентства.

Поэтому от иностранных директоров иностранных компаний целесообразно оформлять доверенности на российских лиц только на совершение конкретных сделок, юридически значимых действий.

Налоговые особенности использования иностранных компаний

В данном случае мы не будем говорить подробно о налогообложении иностранных компаний по правилам КИК и фактического получателя дохода. Только кратко обозначим, как будет осуществляться налогообложение в зависимости от видов деятельности:

1. При ведении торговой («активной») деятельности за рубежом прибыль иностранной компании облагается однозначно только в иностранных государствах по местным правилам. В России будет действовать освобождение от налогов по правилам налогообложения КИК;

2. В случаях поставки импортной продукции из Китая, Европы в Россию на постоянной основе налогообложение будет осуществляться, как и в первом случае, если иностранные компании подтвердят самостоятельность своей предпринимательской деятельности.

3. При приобретении коммерческой недвижимости в Европе и сдачи ее в аренду необходимо учитывать, что, к сожалению, доход иностранных компаний в виде арендной платы не считается полученным от активной деятельности. А поэтому у российского контролирующего лица есть возможность получить освобождение от налогообложения прибыли этой компании в России по правилам КИК только, если эффективная ставка налогообложения дохода данной компании более 75 % средневзвешенной ставки налога на прибыль — иначе говоря больше 15 %. Практически во всех странах ЕС (кроме Кипра, так как там ставка налога 12,5 %) данное требование будет соблюдаться. Однако, даже если для владения и сдачи в аренду европейской недвижимости будет создана кипрская компания, то с ее прибыли нужно будет заплатить те же 13 % налога, только в двух юрисдикциях: 12,5 % на Кипре, и 0, 5% в России по правилам КИК с учетом правил зачета уплаченного налога.

4. Приобретение и реализация ценных бумаг зарубежных компаний на иностранных биржах также не признается активным видом деятельности. Налогообложение в этом случае будет аналогично третьему случаю.

И, в заключение, еще раз снова напомним об обязанности отчитываться о наличии КИК в России

Российские собственники иностранных компаний обязаны подавать в российские налоговые органы по месту жительства два вида уведомлений:

1. уведомление об участии в иностранных компаниях по форме № У-ИО, утвержденной в приложении № 1 к приказу ФНС от 24.04.2015 г. № ММВ-7-14/177@. Такое уведомление подается российскими налоговыми резидентами при наличии прямой/ косвенной доли участия более 10% в иностранной компании. Срок подачи уведомления — однократно в течение 3-х месяцев со дня приобретения компании / изменении доли в ней.

2. уведомление о контролируемых иностранных компаниях по форме, утвержденной в приложении № 1 к приказу ФНС от 13.12.2016 г. № ММВ-7-13/679@. Такое уведомление нужно подавать ежегодно не позднее 20 марта каждого года в отношении всех КИК по любым основаниям (независимо от наличия условий для освобождения прибыли КИК от налогообложения в России).

Еще раз констатируем, что при ведении некоторых видов деятельности включение в модель бизнеса иностранных компаний удобно и оправданно. И правила налогообложения КИК, ФПД и автоматического обмена информацией не помешают, просто с ними надо научиться жить без лишних рисков.

Учет иностранной организации в Межрайонной Инспекции ФНС РФ № 47 по г. Москве

Согласно ст. 83 Налогового Кодекса РФ в целях проведения налогового контроля организации подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, а также по месту нахождения принадлежащих им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным настоящим Кодексом.

Организации, в состав которых входят обособленные подразделения, расположенные на территории Российской Федерации, подлежат постановке на учет в налоговых органах по месту нахождения каждого своего обособленного подразделения.

Особенности учета иностранных организаций отражены в утвержденных Приказом Минфина РФ от 30.09.2010 N 117н «Особенностях учета в налоговых органах иностранных организаций, не являющихся инвесторами по соглашению о разделе продукции или операторами соглашения».

Постановке на учет иностранной организации в связи с наличием обособленного подразделения в Российской Федерации посвящен разд. II «Особенностей учета в налоговых органах иностранных организаций, не являющихся инвесторами по соглашению о разделе продукции или операторами соглашения».

Иностранная организация, которая осуществляет деятельность на территории Российской Федерации через филиал, представительство, отделение, бюро, контору, агентство, любое другое обособленное подразделение (далее по тексу — Отделение), подлежит постановке на учет в налоговом органе по месту осуществления этой деятельности не позднее 30 календарных дней со дня начала осуществления деятельности.

В случае, если несколько Отделений иностранной организации находятся в одном муниципальном образовании, городах федерального значения Москве и Санкт-Петербурге на территориях, подведомственных разным налоговым органам, постановка иностранной организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее Отделений, определяемым иностранной организацией самостоятельно.

Необходимые документы *

Иностранное юридическое лицо представляет следующие документы:

- Свидетельство о регистрации или выписку из торгового реестра компаний (или другой документ, заменяющий его в силу требований местного законодательства).

- Устав или положение об инкорпорации организации (или другой документ, заменяющий его в силу требований местного законодательства).

- Доверенность на физическое лицо (с паспортными данными) с указанием на право передоверия, представляющее интересы организации по всем вопросам постановки на учет, сдачи необходимых документов и их подписи.

- Решение полномочного органа организации о назначении Руководителя организации.

- Справка из банка, подтверждающая наличие счета у иностранной организации.

- Справка из Налогового органа страны происхождения иностранной организации о ее регистрации в качестве налогоплательщика в этой стране с указанием кода налогоплательщика (или аналога кода налогоплательщика).

- Ксерокопия свидетельства о постановке на учет в ИФНС Доверенного лица — гражданина РФ.

- Ксерокопия паспорта и визы на Доверенное лицо.

Все документы, перечисленные в пунктах 1-6, должны быть легализованы консульскими учреждениями обеих стран, с нотариально заверенным переводом на русский язык.

Для ряда стран-участников Гаагской конвенции 1961 года вместо консульской легализации необходимо проставление специального штампа — Апостиль.

Для целей заполнения соответствующих форм, бланков и заявлений необходимо дополнительно сообщить следующую информацию:

- SWIFT код банка, в котором у организации открыт счет и номер счета.

- Фактический и юридический адрес отделения в РФ.

- Адрес местожительства руководителя организации в РФ или за рубежом, а также дата и место рождения.

- Официальные телефон/факс отделения в РФ.

- Фактический адрес организации за рубежом.

- Сведения об учредителях организации:

- Фирменное наименование юр. лица или Ф.И.О. и паспортные данные физ.лица.

- Местонахождение или местожительства.

- Идентификационный Номер Налогоплательщика или аналог.

- Доля (%) в уставном капитале.

- Виды деятельности организации в РФ и за рубежом.

- Уставный капитал организации.

Стоимость услуг – 15 000 рублей, включая все расходы, кроме перевода, нотариального заверения перевода, копий документов на иностранную организацию.

Сроки – 5-7 рабочих дней с момента подачи документов.

Порядок учёта иностранных организаций

^К началу страницы

Иностранная организация подлежит постановке на учет в налоговом органе по основаниям, предусмотренным Налоговым кодексом Российской Федерации, независимо от наличия обстоятельств, с которыми законодательство Российской Федерации о налогах и сборах связывает возникновение обязанности по уплате налогов или сборов, в течение 5 рабочих дней со дня получения налоговым органом одного из следующих документов:

- заявления и документов, предусмотренных особенностями учета в налоговых органах иностранных организаций, не являющихся инвесторами по соглашению о разделе продукции или операторами соглашения, утвержденными приказом Минфина России от 30.09.2010 №117н;

- сведений, сообщенных органами, указанными в п.4 и (или) 7 ст. 85 НК РФ;

- внесения сведений в Единый государственный реестр юридических лиц.

Формы заявлений, представляемые иностранными организациями в налоговые органы, утверждены приказом ФНС России от 13.02.2012 N ММВ-7-6/80.

Заявление и прилагаемые к нему документы, соответствующие форме и требованиям, установленным особенностями учета в налоговых органах иностранных организаций, не являющихся инвесторами по соглашению о разделе продукции или операторами соглашения, утвержденными приказом Минфина России от 30.09.2010 №117н, могут быть направлены в налоговый орган по почте с уведомлением о вручении. К направляемому комплекту документов должна быть приложена заверенная в установленном порядке копия документа, удостоверяющего личность физического лица, подтверждающего достоверность и полноту сведений, указанных в заявлении.

Порядок подачи заявления о постановке на учет

^К началу страницы

Приказ ФНС России от 09.06.2011 №ММВ-7-6/362

Приказ ФНС России от 13.02.2012 N ММВ-7-6/80

О внесении изменений в приказ Федеральной налоговой службы от 13.02.2012 №ММВ-7-6/80

Внесение изменений в сведения

^К началу страницы

Изменения в сведениях об иностранных организациях подлежат учету налоговыми органами по месту нахождения их обособленных подразделений на территории Российской Федерации на основании заявления иностранной организации. Одновременно с подачей такого заявления иностранная организация представляет документы, предусмотренные особенностями учета в налоговых органах иностранных организаций, не являющихся инвесторами по соглашению о разделе продукции или операторами соглашения, утвержденными приказом Минфина России от 30.09.2010 №117н.

Порядок внесения изменений

Порядок подачи заявления

Снятие с учёта

^К началу страницы

Иностранные организации подлежат снятию с учета налоговыми органами по месту нахождения их обособленных подразделений на территории Российской Федерации на основании заявления иностранной организации. Одновременно с подачей такого заявления иностранная организация представляет документы, предусмотренные особенностями учета в налоговых органах иностранных организаций, не являющихся инвесторами по соглашению о разделе продукции или операторами соглашения, утвержденными приказом Минфина России от 30.09.2010 №117н.

Снятие с учета недвижимого имущества и (или) транспортных средств, принадлежащих иностранной организации, осуществляет налоговый орган по месту их нахождения в течение 5 дней со дня получения соответствующих сведений, сообщенных органами, указанными в п. 4 ст. 85 НК РФ.

Способы подачи документов

^К началу страницы