Добавить в «Нужное»

Регистры налогового учета

Организации, которые являются плательщиками налога на прибыль, для определения налоговой базы должны вести налоговый учет. Ведется он на основе первичных документов (ст. 313 НК РФ).

Какие бывают регистры налогового учета?

В основе налогового учета организации могут лежать регистры бухгалтерского учета. Если для определения налоговой базы в этих регистрах содержится недостаточно информации, то организация должна разработать регистры налогового учета. Для этого необходимо выбрать наиболее подходящий вариант:

- дополнить регистры бухгалтерского учета дополнительными реквизитами;

- разработать самостоятельные регистры налогового учета.

Аналитические регистры налогового учета

Аналитические регистры налогового учета — сводные формы налогового учета, данные в которых систематизированы и сгруппированы в соответствии с требованиями гл. 25 НК РФ без распределения по счетам бухгалтерского учета (абз. 1 ст. 314 НК РФ).

Обязательные реквизиты аналитических регистров налогового учета

НК предусматривает перечень обязательных реквизитов, которые должны содержаться в аналитических регистрах налогового учета:

- наименование регистра;

- период (дата) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровка подписи) лица, ответственного за составление указанных регистров.

Как вести регистры налогового учета

Регистры налогового учета организации могут вести как на бумажных носителях, так и в электронной форме (абз. 6 ст. 314 НК РФ).

Можно ли вносить исправления в регистры налогового учета

При обнаружении ошибки в регистре налогового учета организация должна внести в него исправления. Для этого в регистре необходимо указать верные данные, привести обоснование внесенного исправления, поставить дату исправления и заверить подписью лица, которое это исправление внесло.

Регистры налогового учета: образец

НК не предусмотрены обязательные формы регистров налогового учета. И налоговая инспекция не вправе требовать от организации вести регистры по какой-то установленной форме (абз. 5 ст. 313 НК РФ). Организация самостоятельно разрабатывает формы регистров налогового учета и отражает их в своей учетной политике для целей налогообложения.

См. образец налогового регистра по налогу на прибыль

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

Налоговый учет — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

(абзац введен Федеральным законом от 29.05.2002 N 57-ФЗ)

Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

В случае, если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике для целей налогообложения принципы и порядок отражения для целей налогообложения этих видов деятельности.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

наименование регистра;

период (дату) составления;

измерители операции в натуральном (если это возможно) и в денежном выражении;

наименование хозяйственных операций;

подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

(см. текст в предыдущей редакции)

Налогоплательщики, которые на день принятия в Российскую Федерацию Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области и образования в составе Российской Федерации новых субъектов имели в соответствии с учредительными документами место нахождения постоянно действующего исполнительного органа либо в случае отсутствия постоянно действующего исполнительного органа иного органа или лица, имеющих право действовать от имени юридического лица без доверенности, на территории Донецкой Народной Республики, Луганской Народной Республики, Запорожской области или Херсонской области, в целях выявления фактического наличия имущества, имущественных прав, сопоставления фактического наличия имущества, имущественных прав с данными бухгалтерского учета, проверки полноты отражения в учете обязательств (требований) и последующего отражения в регистрах налогового учета согласно положениям настоящей статьи и статьи 314 настоящего Кодекса объектов учета для целей налогообложения в срок до 31 марта 2023 года включительно проводят инвентаризацию имеющихся имущества, имущественных прав, требований и обязательств на дату, непосредственно предшествующую дате начала применения в отношении указанных налогоплательщиков положений законодательства Российской Федерации о налогах и сборах.

(часть двенадцатая введена Федеральным законом от 21.11.2022 N 443-ФЗ)

Инвентаризация проводится на основании первичных учетных документов, в том числе договоров, приходных и расходных документов, отчетов о движении материальных ценностей и денежных средств, и иных документов, предусмотренных законодательством. При этом в случае отсутствия первичных учетных документов подтверждение фактического наличия и стоимости соответствующих объектов налогового учета может осуществляться в ином порядке, если это предусмотрено законодательством.

(часть тринадцатая введена Федеральным законом от 21.11.2022 N 443-ФЗ)

Сведения о фактическом наличии имущества, имущественных прав, требований и обязательств и их стоимость в рублях записываются в инвентаризационные описи. Стоимость, выраженная в иностранной валюте, пересчитывается в рубли по официальному курсу Центрального банка Российской Федерации, установленному на дату, непосредственно предшествующую дате начала применения в отношении налогоплательщика положений законодательства Российской Федерации о налогах и сборах.

(часть четырнадцатая введена Федеральным законом от 21.11.2022 N 443-ФЗ)

Результаты инвентаризации оформляются актом об итогах инвентаризации (далее в настоящей статье — акт), подписанным руководителем юридического лица. К акту прилагаются инвентаризационные описи.

(часть пятнадцатая введена Федеральным законом от 21.11.2022 N 443-ФЗ)

Налогоплательщик в срок, установленный частью двенадцатой настоящей статьи, представляет в налоговый орган по месту своего нахождения акт с приложением инвентаризационных описей.

(часть шестнадцатая введена Федеральным законом от 21.11.2022 N 443-ФЗ)

Сведения инвентаризационных описей последующему уточнению налогоплательщиком не подлежат и являются начальными данными налогоплательщика об объектах налогового учета с даты начала применения в отношении налогоплательщика положений законодательства Российской Федерации о налогах и сборах.

(часть семнадцатая введена Федеральным законом от 21.11.2022 N 443-ФЗ)

Как создать регистр налогового учета

Чтобы использовать регистры налогового учета, придется затратить время на разработку их формы, а затем закрепить их в приложении к учетной политике, издав соответствующий приказ (абз. 7 ст. 314 НК РФ).

О нюансах формирования налоговой учетной политики читайте в статье «Как составить налоговую политику организации?».

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются при разработке форм регистров налогового учета.

Единственное, в отношении чего нельзя проявлять инициативу при оформлении регистров налогового учета, — это обязательные реквизиты. Их состав должен соответствовать НК РФ. Например, при расчете налога на прибыль используются регистры налогового учета, содержащие следующую информацию (абз. 10 ст. 313 НК РФ):

- наименование регистра;

- дату составления;

- натуральные (если это возможно) и денежные измерители операции;

- наименование объектов учета или хозяйственных операций;

- подпись ответственного за составление регистра лица и ее расшифровку.

Вести такие регистры можно любым удобным для налогоплательщика способом: на бумаге или электронно.

Какие налоговые регистры существуют по НДС? Ответ на этот вопрос смотрите в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Требования к налоговым регистрам

Из ст. 314 НК РФ следует, что регистры налогового учета (НУ) заполняются на основании первичных учетных документов непрерывно в хронологическом порядке. Это означает, что беспорядочное или безосновательное занесение данных в регистр, а также пропуски или какие-либо изъятия не допускаются.

ВАЖНО! Расшифровка словосочетания «первичный учетный документ» в НК РФ отсутствует, поэтому подтверждением записей в НУ может служить бухгалтерская первичка (письмо Минфина России от 17.01.2014 № 03-03-06/1/1156).

Не следует забывать, что сформированные налоговые регистры необходимо защищать от несанкционированного исправления. Любые ошибки в регистрах налогового учета исправляются только при соответствующем обосновании, а ответственный исполнитель заверяет все внесенные корректировки своей подписью и указывает дату.

ВАЖНО! Информация, отраженная в регистрах налогового учета, представляет собой налоговую тайну. За ее разглашение (в том числе налоговиками) предусмотрена административная и уголовная ответственность (письмо Минфина России от 12.04.2011 № 03-02-08/41).

Подробнее о требованиях к налоговому учету и налоговым регистрам читайте здесь.

Регистры налогового учета по налогу на прибыль

Для заполнения «прибыльной» декларации понадобится минимум 2 регистра НУ: один по учету доходов, другой по расходам. Информация о полученных доходах и произведенных расходах, сформированная по нормам НУ, позволит определить прибыль — объект налогообложения, без которого расчет самого налога на прибыль невозможен.

О том, какой может быть налоговая база для разных видов налогов, читайте в статье «Основные элементы налогообложения и их характеристика».

Дополнительные регистры придется оформить в случае, когда у налогоплательщика множество видов деятельности, а также, помимо стандартных хозяйственных операций, проводятся операции с особыми условиями перехода права собственности или по которым предусмотрен специальный порядок формирования налоговой базы.

ВАЖНО! Если налогоплательщик не может или не хочет разрабатывать регистры налогового учета, но при этом не желает быть наказанным по ст. 120 НК РФ за их отсутствие, он вправе воспользоваться готовыми. Их формы можно найти в рекомендациях МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ» от 19.12.2001.

Пример

Специалисты ООО «Ритм» отражают необходимую для расчета налога на прибыль за год информацию в следующих регистрах налогового учета (РНУ):

- РНУ «Доходы от реализации» ООО «Ритм»;

- РНУ «Расходы, уменьшающие доходы от реализации» ООО «Ритм»;

- РНУ «Внереализационные доходы» ООО «Ритм»;

- РНУ «Внереализационные расходы» ООО «Ритм».

Учитывая, что в указанный период внереализационные доходы и расходы у ООО «Ритм» отсутствовали, остановимся подробнее на оформлении регистров налогового учета полученных доходов и осуществленных расходов по основной деятельности.

О нюансах организации налогового учета по налогу на прибыль рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и переходите к Готовому решению бесплатно.

«Доходный» регистр НУ

Продолжение примера

Доходы ООО «Ритм» в отчетном периоде складывались из следующих компонентов:

- выручка от реализации продукции собственного изготовления (50 367 000 руб.);

- выручка от реализации покупных изделий (30 590 000 руб.)

- выручка от реализации прочего имущества (300 000 руб.);

ВАЖНО! Учесть в «доходной» части необходимо всю сумму реализованной за отчетный период продукции, за исключением доходов, перечисленных в ст. 251 НК РФ.

О том, какие доходы отражены в ст. 251 НК РФ, читайте в материале «Ст. 251 НК РФ: вопросы и ответы».

ВАЖНО! Оформляя РНУ «Доходы от реализации», не следует забывать, что выручку в регистре и налоговой декларации необходимо указывать без учета НДС и акцизов (п. 1 ст. 248 НК РФ).

Информация для заполнения «доходного» РНУ берется из данных бухучета (по счетам 90 «Продажи» и 91 «Прочие доходы и расходы»).

На нашем сайте вы можете скачать заполненные регистры налогового учета, образецкоторого, относящийся к доходам, оформлен по данным рассмотренного примера.

Скачать образец регистра налогового учета «Доходы от реализации»

Как заполнить «расходный» налоговый регистр

С заполнением «расходных» регистров налогоплательщики могут испытывать определенные трудности. Это связано с тем, что признание расходов в налоговом учете не всегда совпадает с отражением аналогичных расходов в бухучете. Так что использовать бухгалтерские учетные регистры без внесения в них дополнительных корректировок не всегда представляется возможным.

К примеру, отдельные виды расходов в БУ отражаются в полном объеме, а в НУ нормируются (рекламные, представительские и т. д.). А некоторые виды затрат налоговое законодательство вообще запрещает признавать в составе расходов, формирующих налогооблагаемую базу по налогу на прибыль.

О нюансах признания прочих расходов, связанных с производством и реализацией, читайте здесь.

Продолжение примера

Специалист ООО «Ритм» сформировал РНУ «Расходы, уменьшающие доходы от реализации», в котором отразил следующие виды расходов: затраты на основное сырье и материалы, зарплату вместе с начисленными страховыми взносами, амортизацию имущества ООО «Ритм», расходы на тепло, воду, электроэнергию и др.

Информацию для заполнения регистра бухгалтер взял из данных бухучета (по счетам 20, 26, 44, 91 и др.). В отчетном периоде фирма не осуществляла расходов, признание которых в НУ не совпадает с правилами БУ, поэтому корректировать данные бухучета не пришлось.

Образец заполненного регистра налогового учета «Расходы, уменьшающие доходы от реализации» вы также можете скачать на нашем сайте.

Скачать образец регистра налогового учета «Расходы уменьшающие доходы от реализации»

ВАЖНО! Если налоговые расходы превысили налоговые доходы и налогооблагаемая база по прибыли в каком-то из периодов (налоговом или отчетном) отсутствует, декларацию налоговикам все равно представить необходимо (п. 1 ст. 289 НК РФ).

Итоги

Регистры налогового учета разрабатываются самим налогоплательщиком, а их форма утверждается в качестве приложения к налоговой учетной политике. Они могут быть составлены в электронном виде или на бумаге — это значения не имеет. Главное — наличие в них обязательных реквизитов, установленных НК РФ. К информации, отражаемой в регистрах, предъявляется основное требование: все записи должны быть обоснованы и достоверны, а из содержания регистра должно быть понятно, как сформирована налогооблагаемая база.

Если регистры налогового учета налогоплательщиком не ведутся, возможны штрафные санкции со стороны налоговиков по ст. 120 НК РФ.

Налоговые регистры, образцы которых вы можете скачать на нашем сайте, позволяют сгруппировать имеющуюся информацию о доходах и расходах компании и правильно рассчитать налог на прибыль.

Источники:

Налоговый кодекс РФ

Аналитические регистры налогового учета — сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам бухгалтерского учета.

Данные налогового учета — данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет).

При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

Аналитические регистры налогового учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы.

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронной форме и (или) любых машинных носителях.

При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения.

Правильность отражения хозяйственных операций в регистрах налогового учета обеспечивают лица, составившие и подписавшие их.

При хранении регистров налогового учета должна обеспечиваться их защита от несанкционированных исправлений.

Исправление ошибки в регистре налогового учета должно быть обосновано и подтверждено подписью ответственного лица, внесшего исправление, с указанием даты и обоснованием внесенного исправления.

- Статья 313. Налоговый учет. Общие положения

- Статья 315. Порядок составления расчета налоговой базы

Комментарий к ст. 314 НК РФ

Регистры налогового учета — это формы, в которые заносится вся информация, необходимая для расчета налога на прибыль. Каждая организация должна самостоятельно разработать формы, которые она будет применять, и утвердить их приказом об учетной политике для целей налогообложения.

При этом каждый регистр должен содержать следующие обязательные реквизиты:

— наименование;

— период (дату) составления;

— измерители операции в натуральном и денежном выражении;

— наименование хозяйственных операций;

— подпись (расшифровку подписи) лица, ответственного за составление регистра.

Судебная практика по статье 314 НК РФ

Определение Верховного Суда РФ от 02.03.2017 N 308-КГ17-65 по делу N А53-20551/2015

Отказывая в удовлетворении заявленных в данной части требований, суды, руководствуясь положениями статей 128, 130 Гражданского кодекса Российской Федерации, статей 248, 250, 252, 265, 280, 314, 329 Налогового кодекса, исходили из того, что векселя переданы заявителю безвозмездно в целях погашения задолженности общества перед кредиторами и поскольку налогоплательщик не понес расходов на их приобретение, то при реализации или погашении такой ценной бумаги соответствующие расходы признаются равными нулю, а доход от выбытия данных векселей (сумма выручки, полученная от осуществления сделки передачи векселей в счет отступного) подлежит отражению в аналитических регистрах налогового учета и, соответственно, в налоговой декларации.

Определение Верховного Суда РФ от 19.01.2018 N 304-КГ17-21192 по делу N А27-23021/2016

При рассмотрении настоящего спора суды, изучив представленные в материалы дела доказательства, сопоставив их с доводами сторон и исходя из положений статей 23, 89, 252, 265, 274, 283, 313, 314 Налогового кодекса Российской Федерации (далее — Налоговый кодекс), норм Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (действовавшего в проверяемый период), а также Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (действующего в настоящее время), с учетом правовой позиции, установленной постановлением Президиума Высшего Арбитражного Суда Российской Федерации от 24.07.2012 N 3546/12, пришли к выводу об отсутствии со стороны общества обеспечения формирования полной и достоверной информации в налоговом учете о порядке образования доходов и расходов организации, определяющих размер налоговой базы в отчетном налоговом периоде в соответствии с требованиями главы 25 Налогового кодекса.

Определение Верховного Суда РФ от 10.12.2018 N 302-КГ18-20113 по делу N А19-20216/2017

Учитывая установленные обстоятельства, руководствуясь положениями статей 94, 98, 313, 314 Налогового кодекса Российской Федерации, судебные инстанции пришли к выводу о наличии у налогового органа объективных оснований для проведения выемки предметов и документов у налогоплательщика и соответствии действий его сотрудников в ходе проведения выездной проверки требованиям законодательства, в связи с чем отказали в удовлетворении требований общества.

Определение Верховного Суда РФ от 23.09.2019 N 306-ЭС19-15292 по делу N А12-25378/2018

При рассмотрении настоящего спора суды, изучив представленные в материалы дела доказательства, сопоставив их с доводами сторон и исходя из положений статей 23, 89, 252, 265, 274, 283, 313, 314 Налогового кодекса Российской Федерации (далее — Налоговый кодекс), пришли к выводу об отсутствии со стороны общества обеспечения формирования полной и достоверной информации в налоговом учете о порядке образования доходов и расходов организации, определяющих размер налоговой базы в отчетном налоговом периоде в соответствии с требованиями главы 25 Налогового кодекса.

Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 30.09.2019 N 305-ЭС19-9969 по делу N А40-24375/2017

Таким образом, налогоплательщик не игнорировал запрос, полученный от инспекции. Регистры налогового учета согласно положениям статей 313 — 314 Налогового кодекса предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы, и, следовательно, являются доказательством, позволяющим определить размер переносимого убытка.

Нужно ли утверждать отдельным приказом регистры налогового учета ООО на ОСНО?

Добрый день. Подскажите пожалуйста. ООО на ОСНО. В учетной политике для целей НУ указано: «Для формирования налоговой базы использовать первичные документы и регистры бухгалтерского учета Программы 1С. Предприятие 8.2

1.3. В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями главы 25, самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо разработать самостоятельные регистры налогового учета, утвержденные руководителем ООО.

1.4.Установить, что подтверждением данных налогового учета являются: первичные бухгалтерские учетные документы (включая справку бухгалтера); аналитические налоговые регистры; расчет налоговой базы.

1.5. Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

— наименование регистра;

— период (дату) составления;

— измерители операции в натуральном (если это возможно) и в денежном выражении;

— наименование хозяйственных операций;

— подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.»

Вопрос: у нас регистры для налогового учета ведутся (сам регистр берем из программы, распечатываем и подписываем) и содержат те обязательные реквизиты которые указаны в УП. Но формы этих регистров не утверждены отдельным приказом руководителя. Исходя из содержания нашей УП надо ли утверждать отдельным приказом регистры или достаточно того, что мы их ведем и наши регистры содержат обязательные реквизиты? И обязаны ли мы вообще прикладывать эти регистры как приложение к УП? В предыдущих годах был другой директор и сейчас его уже сложно найти и подписать какие либо документы.

Добрый день.

На мой взгляд, стоит прикладывать образцы регистров к учетной политике, поскольку это не унифицированные бланки, на которые можно было бы сослаться в перечне. И если этого не делали в прошлые годы, то начните хотя бы сейчас.

Ведите учет расхода ГСМ по действующим правилам

![]()

Александра Кривошеева, спасибо за ответ. Мы можем и за предыдущие годы их подложить, но они будут не утверждены, у меня вопрос в основном состоял именно в том, обязательно ли утверждать эти регистры или можно без утверждения, исходя из формулировок в нашей УП.

Чтобы не утверждать отдельно каждый бланк, обычно в УП прописывают полный перечень прилагаемых к ней документов.

![]()

Александра Кривошеева, спасибо за ответ. А моя ситуация критична? Какие штрафы?

Получить образец учетной политики для небольшого ООО

Регистры налогового учета по налогу на прибыль помогают выяснить, корректно ли заполнена декларация по налогу на прибыль, поэтому налоговые органы любят запрашивать их при своих контрольных мероприятиях — камералке, встречке и иных проверках. Статья пояснит, как правильно заполнить налоговые регистры по налогу на прибыль (далее — НП).

Нормативы о регистрах налогового учета

Чтобы заполнить налоговую декларацию по НП, то есть высчитать налоговую базу по НП за определенный период, следует собрать сведения обо всех проведенных за этот период операциях, суммировать все количественные и денежные показатели по данным первичных документов и систематизировать эти сведения в зависимости от того, к какому разделу декларации они относятся. Вот эта система при правильном разделении сведений и составит вожделенную систему налоговых регистров по налогу на прибыль (ст. 313 НК РФ).

Систему налогового учета (далее — НУ) налогоплательщик разрабатывает самостоятельно и отражает ее в Учетной политике по НУ, регулярно внося в нее дополнения в связи с изменениями налогового законодательства.

Непосредственно регистрам НУ посвящена ст. 314 НК РФ. В ней говорится о том, что аналитические регистры НУ — это своды данных, которые могут быть в любой удобной для налогоплательщика форме: таблицах, справках, иных документах группировки сведений за период, без разнесения сведений по бухгалтерским счетам. Из системы этих форм должен раскрываться порядок формирования налоговой базы по НП.

Требования к налоговым регистрам

Эти формы должны быть утверждены в приложениях к учетной политике. Заполняются они непрерывно в хронологическом порядке. Могут быть в бумажном виде, в электронном формате, на отдельных информационных носителях, в специальной программе. Обязательно назначаются люди, ответственные за корректность ведения этих регистров.

В аналитических регистрах по налогу на прибыль, разработанных самостоятельно, должны присутствовать следующие реквизиты: наименование, период/дата составления, измерители операции в натуральном (при возможности) и денежном выражении, наименование хозоперации и подпись с расшифровкой ответственного за составление сотрудника.

Организации следует приложить все усилия к защите от несанкционированных вмешательств и исправлений регистров НУ.

Обнаруженную в регистре ошибку можно устранить путем ее исправления. Исправление обязательно подтверждается обоснованием (объяснением причины) с указанием даты и подписи ответственного лица.

Некоторые автоматизированные бухгалтерские программы, в частности «1С:Бухгалтерия», формируют аналитические регистры в момент проведения операций по бухучету. Но иногда приходится формировать их вручную или с частичной автоматизацией.

Рекомендации МНС по регистрам НУ

Чтобы снять лишние вопросы при разработке налоговых регистров, налоговики в конце 2001 года издали специальные рекомендации с примерными формами таких регистров. Это неофициальный документ с номером и датой, называется он «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ». Вышеуказанные рекомендации можно найти в любой справочной правовой системе.

Система НУ, предложенная в этом документе, выделяет 5 групп регистров:

- Промежуточных расчетов.

- Учета состояния единицы учета.

- Учета хозяйственных операций.

- Формирования отчетных данных.

- Учета целевых средств некоммерческих организаций.

Можно использовать предлагаемые формы регистров, можно разработать свои, но расчет налоговой базы за определенный налоговый/отчетный период должен раскрывать процесс формирования итоговых сумм:

- доходов от реализации за этот промежуток времени;

- расходов, относящихся к этим доходам;

- внереализационных доходов;

- внереализационных расходов;

- прибыли от реализации и от внереализационных операций.

С целью создания регистров НУ можно использовать данные из регистров бухгалтерского учета: обороток по счетам, карточек, анализов счетов и т. д. Это разрешено Налоговым кодексом РФ, если налоговый и бухгалтерский учет совпадают, т. е. нет нормируемых или неучитываемых расходов. Вести их можно в обычных таблицах Excel.

Предлагаем рассмотреть разницу между бухгалтерскими и налоговыми регистрами на примерах.

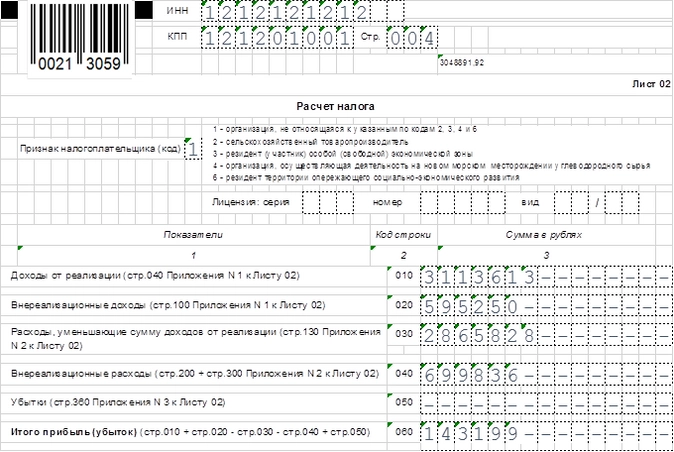

Образец регистра НУ доходов

Компания N заполняет декларацию по НП за полугодие. В сформированной за этот период оборотке величина сальдо на конец периода Кт 90.1, т. е. выручка за отчетный период составляет 3 674 064 руб., включая НДС 18%, расходы, относящиеся к реализации (Дт 90.2) — 2 865 828, внереализационные доходы (Кт 91.1) — 595 250, внереализационные расходы (Дт 91.2) — 699 836 руб.

Декларация по НП заполняется без учета НДС, поэтому сделаем небольшой расчет:

3 674 064 / 118 × 100 = 3 113 613 — это доход за полугодие без учета НДС, именно эту сумму и показывают в декларации по НП.

После заполнения лист 02 отчета выглядит следующим образом:

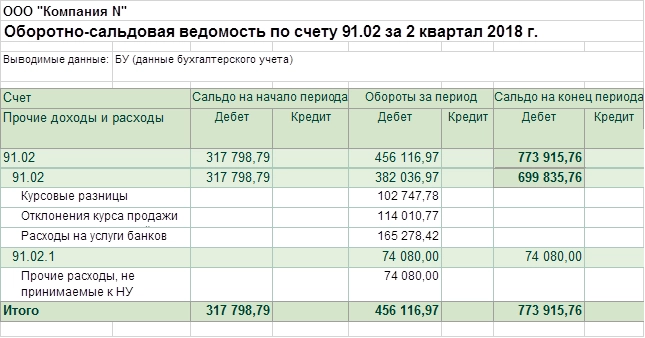

Инспекторы ИФНС при камеральной проверке полученного отчета попросили представить им для сверки налоговые регистры за 2-й квартал.

Главный бухгалтер проверяет, правильно ли заполнены регистры НУ по оборотно-сальдовой ведомости за 2-й квартал.

Строка 010 отчета (выручка с НДС) проверяется по ОСВ счета 90.1 — там указан размер выручки за период.

Вот эта оборотка:

Регистр НУ по доходам от реализации был сформирован главным бухгалтером в момент заполнения отчетности.

Проведя повторные расчеты, главный бухгалтер компании N убедился в корректности составленных налогов: все требуемые налоговиками реквизиты в регистрах присутствуют и сумма строки 010 совпадает с результатами расчетов и регистра НУ.

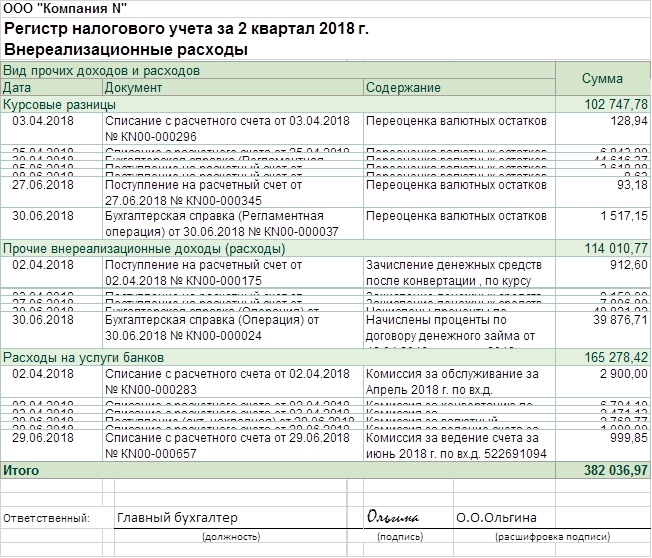

Пример регистров НУ по внереализационным расходам

Бывает, что какие-то расходы невозможно принять к НУ — например, в организации применялись нормируемые рекламные расходы. С целью показать пример налогового регистра по налогу на прибыль в таком случае, продолжим предыдущий пример и проверим корректность размера внереализационных расходов, указанных в том самом отчете по НП компании N.

Для этого требуется оборотка счета 91.2 — по учету прочих расходов. На самом деле мы видим, что во 2-м квартале какие-то не принимаемые к НУ расходы были произведены в организации:

После этого мы можем посмотреть регистр НУ по внереализационным расходам, чтобы проверить, нет ли ошибки в них, не засчитаны ли такие непринимаемые расходы в сумме, показанной по строке 040 листа 02 декларации по НП:

Мы убедились, что налоговый регистр заполнен правильно: ненужных в НУ расходов в нем нет; указан период, наименование регистра, даты принятия к учету первичных документов, содержание и сумма операции. Подпись с расшифровкой ответственного за ведение регистра тоже присутствует.

Сроки хранения налоговых регистров

В требовании налоговиков о представлении документов часто стоит список регистров НУ по количеству заполненных строк декларации. Штраф за каждый непредставленный документ равен 200 рублям (ст. 126 НК РФ). Они вправе применить еще и ст. 120 НК РФ за грубое нарушение правил НУ.

Расходы можно применить для уменьшения доходов только при их обоснованности и наличии первичных документов для подтверждения (п. 1 ст. 252 НК РФ).

Соответственно, в течение 4 лет (3 года возможной выездной проверки + текущий год) нужно обеспечить сохранность документов, показывающих получение доходов, осуществление расходов и уплату налогов (подп. 6 п. 1 ст. 23 НК РФ).

Не так давно Минфин напомнил, что данный срок начинается по окончании периода, в котором данный документ применялся последний раз при составлении налоговой отчетности (письмо от 19.07.2017 № 03-07-11/45829).

Таким образом, документы, подтверждающие величину убытка, в случае его переноса с целью уменьшения налоговой базы на протяжении нескольких последующих лет (п. 4 ст. 283 НК РФ), хранятся после завершения переноса этого убытка в течение 4 лет (письмо Минфина РФ от 25.05.2012 № 03-03-06/1/278).

Документы, подтверждающие формирование первоначальной стоимости амортизируемого актива, начинают отсчитывать свой 4-летний срок хранения только после завершения начисления амортизации (письмо Минфина от 12.02.2016 № 03-03-06/1/7604).

Понятно, что соответствующие регистры НУ хранятся по таким же правилам.

Налоговые регистры по НП должен иметь каждый налогоплательщик, так как ИФНС имеет право при своих регулярных проверках отчетности любой компании на ее «белизну и прозрачность» запросить их.

Важно понимать, что представляют собой регистры по НУ и как их правильно заполнить, чтобы не подставить свою фирму на нежелательные штрафы за непредставленные документы или грубое нарушение правил НУ.

В статье показаны образцы налоговых регистров по налогу на прибыль, которые помогут выполнить требования налоговиков к их оформлению.

Источник: юридический и налоговый портал Народный СоветникЪ