- Акции

- Облигации

- ПИФ

- ETF

- Криптоактивы

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Показано 0 из 0, уточните запрос

Более 1000 записей, уточните запрос

Впервые негосударственные пенсионные фонды стали подлинно востребованными с изменением социально-экономической ситуации в стране. С одной стороны, формирование новой пенсионной системы потребовало участие в ней негосударственных структур, с другой — люди пожелали самостоятельно, за счет собственных средств копить на дополнительную пенсию. В данном материале мы составили рейтинг негосударственных пенсионных фондов в 2023 году. Его задача — помочь вам определиться с тем, какому из учреждений лучше доверить свои сбережения.

Что такое негосударственный пенсионный фонд?

В деятельности негосударственных пенсионных фондов (далее — НПФ) можно выделить два взаимосвязанных направления деятельности:

- НПФ являются частью системы обязательного пенсионного страхования, выступая вторым, помимо государства, страховщиком.

- НПФ также занимаются негосударственным пенсионным обеспечением — добровольным вариантом накопления средств граждан.

Последнее направление деятельности сегодня выступает не альтернативой, а дополнением к обязательному пенсионному страхованию. Оно позволяет любому человеку копить на старость, начиная с совершеннолетия. Цель негосударственного обеспечения — за счет собственных средств увеличить размер будущей пенсии путем добровольных отчислений. Их размер может варьироваться в зависимости от характера, размера заработка, понимания того, какой уровень финансового обеспечения приемлем и комфортен для конкретного человека. Обратившись в НПФ с целью сформировать дополнительный доход, частное лицо выбирает один из пенсионных планов. В нем фиксируются: размер регулярных выплат, их периодичность, сроки начисления и др. детали. Перечисленные условия впоследствии ложатся в основу договора с НПФ.

Чем еще хорош вариант негосударственного пенсионного обеспечения?

- В дополнение к базовой страховой пенсии он позволяет делать отчисления в пользу себя, детей или других близких людей.

- Кроме того, к негосударственному варианту обеспечения могут обратиться работодатели. В сущности, т.н. корпоративная пенсионная программа — одна из составляющих социального пакета. С ее помощью нанимающая организация не столько содействует благосостоянию сотрудников, но и стимулирует их к большим достижениям на карьерном поприще.

Участию НПФ в системе обязательного пенсионного страхования положила начало реформа 2002 года. Ее целью было стимулировать россиян к более высоким пенсионным выплатам за счет идеи накопления — она стала краеугольным камнем стартовавших изменений. Теперь размер страховой части пенсии каждого человека, родившегося после 1967 года, стал рассчитывается на основе пенсионных баллов или индивидуального пенсионного коэффициента. Зависит этот показатель от объема страховых взносов и трудового стажа гражданина. При этом фиксированная часть заработка человека идет в счет т.н. накопительной части пенсии — она не тратится на ежегодные выплаты пенсионерам, а инвестируется и может управляться посредством НПФ. С 2014 года, однако, в стране начал действовать мораторий на передачу пенсионных накоплений россиян НПФ. Введенная в качестве временной, эта мера продолжает поддерживать заморозку пенсионной реформы и в 2022 году. Сегодня граждане могут управлять только той суммой, которую удалось скопить до начала действия моратория. Ее можно перенести в НПФ (например, в учреждение из рейтинга лучших фондов) — и таким образом успешно формировать дополнительный доход к страховой пенсии.

Что представляют собой рейтинги НПФ России по надежности и доходности?

Сегодня на рынке действует множество НПФ, предлагающих разные условия, доходность и инвестиции в различные объекты. При этом спрос на услуги данных учреждений повышает предложение — это обуславливает высокую конкуренцию на рынке. Сделать выбор в пользу эффективно работающего и надежного фонда помогают рейтинги, составляемые экспертами на базе сложной методологии. Рейтинг доходности негосударственных пенсионных фондов определяет, в какой мере данное учреждение способно выполнить взятые на себя обязательства по отношению к вкладчику. Главный критерий рейтинга — доходность НПФ или объем прибыли, который фонд получает по итогам управления пенсионными накоплениям своих клиентов. Рейтинг надежности негосударственных пенсионных фондов, напротив, в приоритет ставит стабильность учреждения и способность противостоять актуальным рискам.

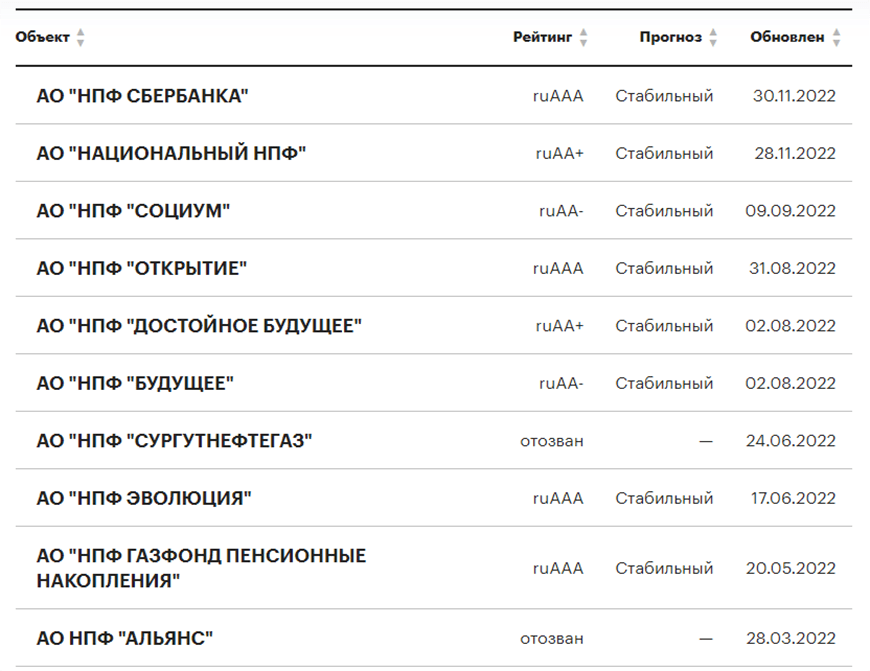

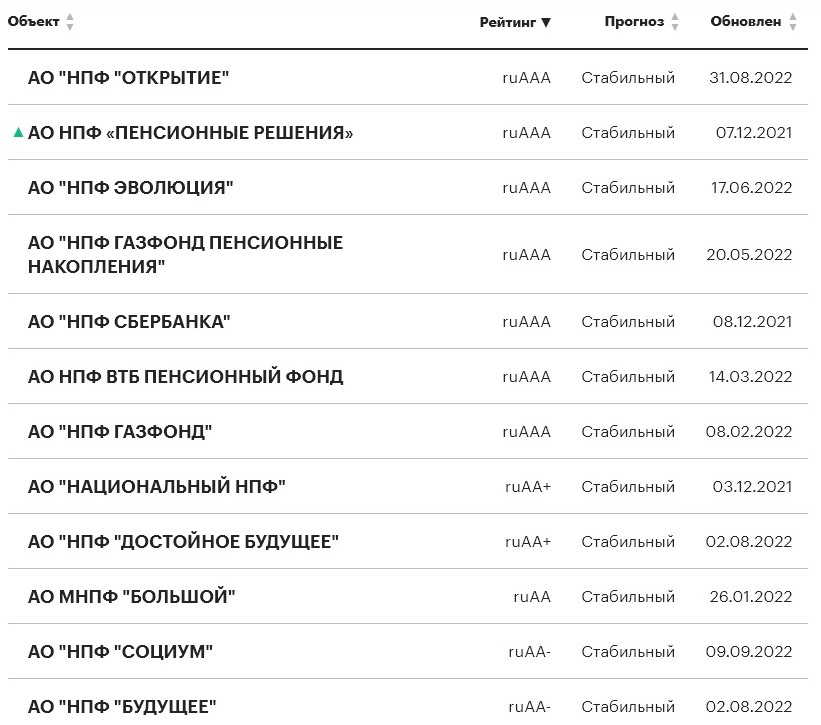

Рейтинг НПФ в 2023 году по версии «Эксперт РА»

Список наиболее надёжных НПФ предлагает крупнейшее российское кредитное рейтинговое агентство RAEX («Эксперт Ра»):

Скриншот: raexpert.ru

Агентство имеет собственную методологию и шкалу оценки. Например, чтобы расположить НПФ в рейтинге, специалисты учитывают внутренние и внешние факторы надежности учреждения: итоги аудитов, транспарентность управления фондом, размер доходов и расходов, инвестиционную стратегию.

На официальном сайте «Эксперта РА» дается следующая расшифровка рейтинга:

| Категория | Уровень | Определение |

|---|---|---|

| AAA | ruAAA | Объект рейтинга характеризуется максимальным уровнем кредитоспособности/финансовой надежности/финансовой устойчивости. Наивысший уровень кредитоспособности/финансовой надежности/финансовой устойчивости по национальной шкале для Российской Федерации, по мнению Агентства. |

| AA | ruAA+ | Высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, который лишь незначительно ниже, чем у объектов рейтинга в рейтинговой категории ruAAA. |

| ruAA | ||

| ruAA- | ||

| A | ruA+ | Умеренно высокий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruA | ||

| ruA- | ||

| BBB | ruBBB+ | Умеренный уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации, при этом присутствует более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры, чем у объектов рейтинга в рейтинговой категории ruA. |

| ruBBB | ||

| ruBBB- | ||

| BB | ruBB+ | Умеренно низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Присутствует высокая чувствительность к воздействию негативных изменений экономической конъюнктуры. |

| ruBB | ||

| ruBB- | ||

| B | ruB+ | Низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. В настоящее время сохраняется возможность исполнения финансовых обязательств в срок и в полном объеме, однако при этом запас прочности ограничен. Способность выполнять обязательства является уязвимой в случае ухудшения экономической конъюнктуры. |

| ruB | ||

| ruB- | ||

| ССС | ruССС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует значительная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| СС | ruСС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует повышенная вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. |

| С | ruС | Очень низкий уровень кредитоспособности/финансовой надежности/финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации. Существует очень высокая вероятность невыполнения объектом рейтинга своих финансовых обязательств уже в краткосрочной перспективе. Своевременное выполнение финансовых обязательств крайне маловероятно. |

| RD | ruRD | Объект рейтинга находится под надзором органов государственного регулирования, которые могут определять приоритетность одних обязательств перед другими. При этом дефолт Агентством не зафиксирован. |

| D | ruD | Объект рейтинга находится в состоянии дефолта. |

Рейтинг НПФ в 2023 году по данным Центробанка

Иначе таблицу рейтинга негосударственных пенсионных фондов составляет ЦБ РФ. В отличие от RAEX, Банк России ориентируется не столько на доходность накоплений, сколько отдает предпочтение объему собственных средств и участию в АСВ. На основе этих параметров рейтинг НПФ в 2023 году по ЦБ РФ выстраивается следующим образом:

| Наименование НПФ | Доходность |

| НПФ Сбербанка (АО) | 7.44% |

| НПФ ГАЗФОНД пенсионные накопления (АО) | 5.39% |

| НПФ БУДУЩЕЕ (АО) | 4.16% |

| НПФ Открытие (АО) | 4.14% |

| Негосударственный пенсионный фонд «Доверие» | 3.84% |

| НПФ ВТБ Пенсионный фонд (АО) | 3.73% |

| НПФ Гефест (АО) | 3.43% |

| НПФ Оборонно-промышленный фонд им. В.В. Ливанова (АО) | 3.30% |

| НПФ Первый промышленный альянс (АО) | 3.24% |

| Атомфонд (АО) | 2.84% |

| НПФ Федерация (АО) | 2.75% |

| МНПФ «Большой» (АО) | 2.73% |

Рейтинг НПФ по объему пенсионных накоплений

Сравнение НПФ по рейтингу объема пенсионных накоплений помогает выделить фонды с наибольшим приростом денежных средств от застрахованных лиц. В этом списке НПФ на первых местах расположены фонды, которые получили от граждан больше средств накопительной пенсии. Чем выше цифра, тем больше доверия у населения к этой компании.

| Наименование НПФ | Пенсионные накопления (тыс. рублей, рыночная стоимость) |

| Акционерное общество «Негосударственный Пенсионный Фонд Сбербанка» | 690 910 329.09 |

| Акционерное общество «Негосударственный пенсионный фонд ГАЗФОНД пенсионные накопления» | 590 358 286.70 |

| Акционерное общество Негосударственный пенсионный фонд ОТКРЫТИЕ | 541 864 138.36 |

| Акционерное общество Негосударственный пенсионный фонд ВТБ Пенсионный фонд | 288 342 507.45 |

| Акционерное общество «Негосударственный пенсионный фонд БУДУЩЕЕ | 273 047 417.04 |

| Акционерное общество «Негосударственный пенсионный фонд «Достойное БУДУЩЕЕ» | 259 105 512.28 |

| Акционерное общество «Негосударственный пенсионный фонд Эволюция» | 178 967 072.47 |

| Акционерное общество Межрегиональный негосударственный пенсионный фонд «БОЛЬШОЙ» | 49 955 790.61 |

| Акционерное общество «Национальный негосударственный пенсионный фонд» | 25 582 036.87 |

| Акционерное общество «Негосударственный Пенсионный Фонд «Социум» | 23 683 646.52 |

Какой НПФ выбрать?

По каким критериям нужно выбирать некоммерческий пенсионный фонд:

- Доходность. Оценивать НПФ России по этому критерию желательно по результатам длительного периода – минимум 8-10 лет.

- Надежность. О том, выполняет ли фонд свои текущие обязательства, и сможет ли их выполнять в будущем, можно узнать по рейтингу «Эксперт РА». Выбор следует ограничить теми фондами, которые имеют этот рейтинг, так как у многих НПФ он может быть отозван, а это не самый хороший показатель его работы.

- Учредители и акционеры. Если во главе фонда стоят крупные промышленные и ресурсодобывающие компании, то это является его дополнительной гарантией надежности.

- Возраст фонда и его официальная статистика по пенсионным накоплениям и количеству клиентов. Чем больше возраст компании, тем больше у нее опыта в управлении финансами.

- География присутствия. Желательно выбирать фонд, представительство которого расположено в вашем регионе. Необходимости посещать офис фонда никакой нет, однако решение некоторых вопросов требует личного присутствия.

- Обслуживание. Нелишним будет обратить внимание на наличие онлайн-сервисов, личного кабинета на сайте и телефонов горячей линии. У вас должна быть возможность всегда связаться с фондом.

При выборе НПФ также учитывайте отзывы клиентов: что пишут о компании люди, реально ли фонд производит выплаты, с каким «подводными камнями» сталкивались застрахованные лица?

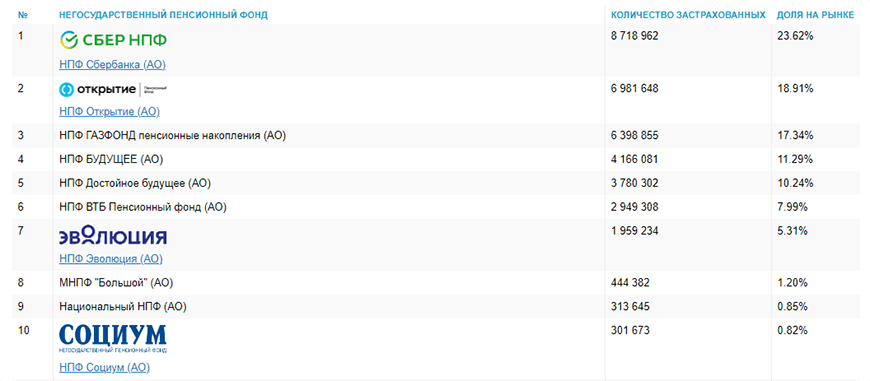

Негосударственные фонды рейтинг по количеству застрахованных лиц также должен рассматриваться при выборе НПФ. Рейтинг показывает количество застрахованных граждан в фонде, а также долю рынка.

Скриншот: npf.investfunds.ru

Так или иначе, перечисленные фонды предлагают своей клиентуре высокий уровень доходности, превышающий уровень инфляции, а также стабильность выплат. Немаловажна их надежность — она может выражаться в размере капиталов учреждения. Таким образом, выбирая НПФ для долгосрочных вложений в свое будущее, учитывайте всю множественность факторов – именно в сочетании высокой доходности и стабильности фонда, подкрепленной годами его работы на рынке, кроется секрет успеха.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Власти предлагают дать право россиянам самостоятельно инвестировать пенсионные накопления. Но НПФ и ПФР также сохранят за собой возможность управления будущими пенсиями. Как выбрать НПФ, если не готов к инвестициям

Что случилось

Осенью 2022 года Минфин предложил провести «приватизацию» пенсионных накоплений. Законопроект о новой добровольной накопительной пенсионной системе ведомство должно внести в правительство до 30 декабря текущего года. Документ предусматривает принцип добровольности и налоговые льготы, а также передачу гражданам пенсионных накоплений, замороженных с 2014 года.

Законодатели ожидают, что главным инструментом стимулирования накоплений станут индивидуальные инвестиционные счета (ИИС) третьего типа. Однако, наряду с правом самостоятельно управлять пенсионными накоплениями у граждан по-прежнему останется возможность доверить их инвестирование негосударственным пенсионным фондам (НПФ) или пенсионному фонду России (ПФР).

Вложения в негосударственные пенсионные фонды надежными считают 5% россиян, а выгодными — 4% опрошенных. Таковы результаты исследования аналитического центра Национального агентства финансовых исследований (НАФИ), проведенного в сентябре 2022 года. По обеим характеристикам этот вид инвестиций достиг максимальных значений за все время наблюдений. Так, в 2019 и 2020 году надежность вложений в НПФ отмечали 3% опрошенных, а в их выгодности в те же годы были уверены только 3% и 2% соответственно. В марте 2022 года оба показателя падали до 1%.

Вложения в негосударственные пенсионные фонды сегодня по-прежнему воспринимаются россиянами как один из наименее надежных и выгодных способов размещения денег, прокомментировала для «РБК Инвестиций» результаты исследования директор направления социально-экономических исследований аналитического центра (НАФИ) Екатерина Сушко. «Отношение в обществе к инвестированию через НПФ такое же, как и к вложению в ПИФы: только 4% россиян считают каждый из способов выгодным, не более 6% называют их надежными», — отмечает Сушко.

Эксперт отметила, что суммы взносов застрахованы государством в системе обязательного пенсионного страхования, и это должно добавлять уверенности в их стабильности. Однако, несмотря на это, опасения россиян все еще вызывают такие факторы, как необходимость вложения денег на долгий срок, изменчивость пенсионной системы (например, мораторий, наложенный на накопительные пенсии россиян в 2014 году) и общей конъюнктуры. «Планомерность работы НПФ, демонстрация доходности внесенных в них средств и активное информирование смогут в долгосрочной перспективе улучшить отношение граждан», — уверена Екатерина Сушко.

Что такое НПФ

Негосударственный пенсионный фонд (НПФ) — это организация, которая занимается исключительно негосударственным пенсионным обеспечением, в том числе досрочным негосударственным пенсионным обеспечением, а также обязательным пенсионным страхованием.

Деятельность НПФ регулирует Банк России. Он же выдает лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, без которых НПФ не могут работать. По состоянию на ноябрь 2022 года, в реестре регулятора значится 40 НПФ, имеющих лицензию. Из них 28 организаций участвуют в системе гарантирования прав застрахованных лиц — клиенты таких НПФ при наступлении гарантийного случая, в том числе, аннулирования лицензии и признания фонда банкротом, защищены от потери пенсионных накоплений.

Как работает НПФ

Государственная пенсия российских граждан состоит из двух частей — страховой и накопительной. До 2014 года работодатели перечисляли в пенсионный фонд РФ (ПФР) 6% от заработка на формирование накопительной пенсии работников. Все, у кого есть накопленные до 2014 года средства на пенсионном счете, имеют возможность направить ее в негосударственной пенсионный фонд. НПФ инвестирует эти средства и, в случае получения инвестиционного дохода, у клиентов растут пенсионные накопления, которые впоследствии увеличат пенсию.

Граждане или предприятия могут самостоятельно делать взносы в НПФ, которые фонд также инвестирует, и в результате человек по выходе на пенсию будет получать не только государственную пенсию, но и дополнительную — добровольную негосударственную.

Получить накопительную часть пенсии из НПФ можно не только в виде самой пенсии, но и единовременной или срочной выплаты по достижении пенсионных оснований — возраста, стажа и так далее.

К 2025 году средняя зарплата вырастет до ₽80 тыс., пенсия — до ₽23,7 тыс., следует из проекта бюджета Фонда пенсионного и социального страхования (единого Соцфонда) в 2023–2025 годах

(Фото: РБК)

Как по расчетам властей вырастут зарплата и пенсия. Инфографика

Когда НПФ принимает решения об инвестировании в те или иные финансовые инструменты или размещает пенсионные накопления в кредитных организациях, он обязан соблюдать требования федерального законодательства, а также указания Банка России. Несмотря на то, что государство не гарантирует доходности инвестирования пенсионных накоплений и размещения пенсионных резервов, оно следит за тем, чтобы активы размещались в финансовые инструменты высокого уровня надежности. Проще говоря, у НПФ довольно ограниченный круг консервативных инструментов, но зато максимально снижен рыночный риск, то есть обесценивания бумаг, в которые вложены пенсионные накопления граждан. Лимит вложений пенсионных накоплений в рискованные активы ЦБ установил на уровне 10%, к 1 января 2025 года его снизят до 7%.

Согласно действующему законодательству, средства пенсионных накоплений разрешено инвестировать в:

- государственные ценные бумаги;

- облигации и акции российских эмитентов;

- ипотечные ценные бумаги;

- депозиты в валюте и рублях;

- ценные бумаги международных финансовых организаций, допущенных к размещению или публичному обращению в России.

НПФ обязаны нести фидуциарную ответственность, то есть обеспечивать покупку и продажу каждого актива на наилучших доступных для фонда условиях на момент заключения сделки. В случае, если фонд купит активы по более высоким ценам, чем есть на рынке на момент заключения сделки, он должен возместить разницу цен за счет собственных средств. Решение о наличии нарушения и величине возмещаемых убытков принимает Банк России.

Отношение средней страховой пенсии неработающих пенсионеров к средней зарплате, %

(Фото: РБК)

Как выбрать НПФ

Человеку, который принимает решение о передаче накопительной части пенсии в НПФ, предстоит провести анализ фондов, работающих на рынке, чтобы выбрать наиболее оптимальный для себя.

НПФ можно оценить по нескольким показателям:

- доходность накоплений и резервов;

- рыночная стоимость пенсионных накоплений (объем);

- объем пенсионных резервов;

- общий объем активов фонда;

- срок работы НПФ;

- рейтинг финансовой надежности;

- по количеству застрахованных лиц;

- структуре портфеля.

«Наиболее объективные показатели для сравнения НПФ — это размер пенсионных резервов, в том числе размер страхового резерва. И чем он больше, тем, как правило, крупнее и устойчивее фонд, а также количество вкладчиков и участников», — считает финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина.

Кроме того, эксперт обращает внимание на то, что для анализа различных НПФ нужно сравнивать структуру инвестиционного портфеля пенсионных накоплений каждого фонда.

«Эта информация открытая и есть на сайте каждого НПФ. Такой подход даст возможность не «покупать кота в мешке», отдавая деньги в фонд, а самостоятельно разобраться, куда этот фонд инвестирует ваши деньги, и насколько сбалансирован/рискован его подход», — отметила Путилина. По ее словам, если большая часть портфеля фонда в акциях относительно допустимой доли таких бумаг, то риск выше, а если в

облигациях

, то риск меньше, но и потенциальная доходность тоже ниже.

Сайты-агрегаторы для самостоятельного сравнения НПФ

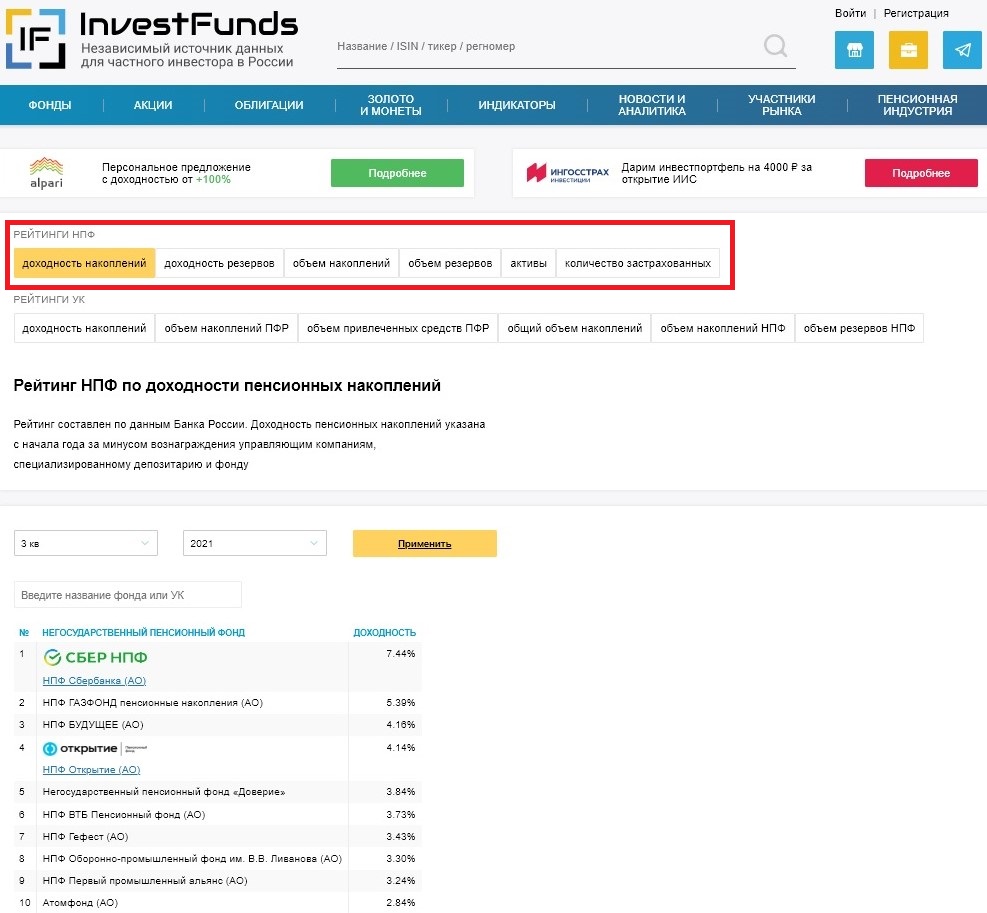

Обычному человеку, который задумывается о выборе НПФ для размещения в нем пенсионных накоплений, на помощь могут прийти сайты-агрегаторы. Они выгружают данные Банка России и оформляют их в интерактивном виде. Так, например, на сайте Investfunds можно задать необходимый фильтр для автоматического сравнения фондов вместо того, чтобы изучать данные самостоятельно и делать рэнкинг вручную, подсказала Катерина Путилина.

Рейтинги НПФ на сайте Investfunds

(Фото: Investfunds)

Рейтинг НПФ по доходности

Банк России размещает данные о доходности вложений отдельных фондов ежеквартально в течение года, а также итоговые данные за год в разделе «Основные показатели деятельности негосударственных пенсионных фондов». Таким образом, можно оценить последнюю доходность, которую смог получить фонд. Однако данные по доходностям конкретных НПФ публикуются ЦБ с большой задержкой — сейчас доступны для изучения данные на 30 сентября 2021 года.

Для широкой оценки можно сравнивать средние или накопленные доходности фондов.

Средняя доходность определяется как среднее арифметическое за несколько лет, например, за последние пять лет средняя годовая доходность одного фонда 7%, а другого — 8%. Очевидно, что фонд, который получает более высокую среднюю доходность в год более привлекателен для клиента.

Накопленная доходность показывает, на сколько всего НПФ смог увеличить пенсионные накопления граждан за выбранный отрезок времени. Для объективной оценки накопленной доходности двух или более фондов нужно выбирать один и тот же срок, например, за пять лет.

«Для сравнения НПФ по доходности используются одинаковые периоды — 1/3/5/10 лет. Например, если один фонд работает 5 лет, а другой 15 лет, то мы можем сравнить их доходности за год, за 3 и 5 лет. Тогда динамика будет видна и сравнение будет объективным», — рассказала финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина.

Эксперт напомнила, что полученная в прошлом доходность не гарантирует такую же доходность в будущем.

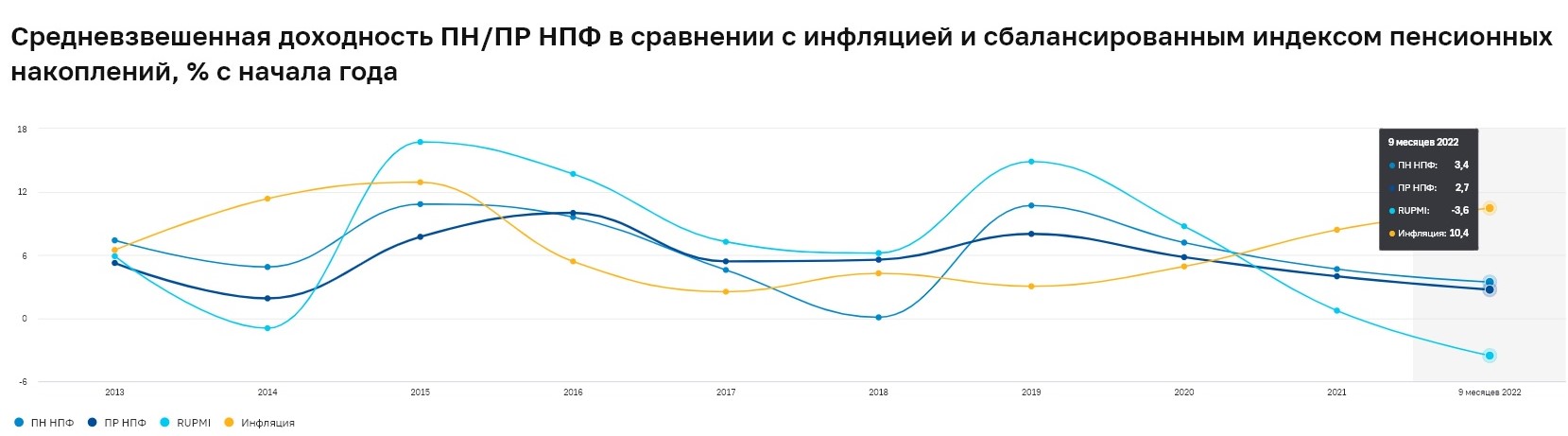

Медианная доходность НПФ по итогам 9 месяцев 2022 года составила 6,1% как по пенсионным накоплениям, так и по пенсионным резервам в годовом исчислении, по данным Банка России. Положительную доходность за 9 месяцев 2022 года продемонстрировали 37 из 38 фондов, осуществляющих деятельность по негосударственному пенсионному обеспечению.

Средневзвешенная доходность пенсионных накоплений и пенсионных резервов НПФ в сравнении с инфляцией и сбалансированным индексом пенсионных накоплений, % с начала года

(Фото: Банк России)

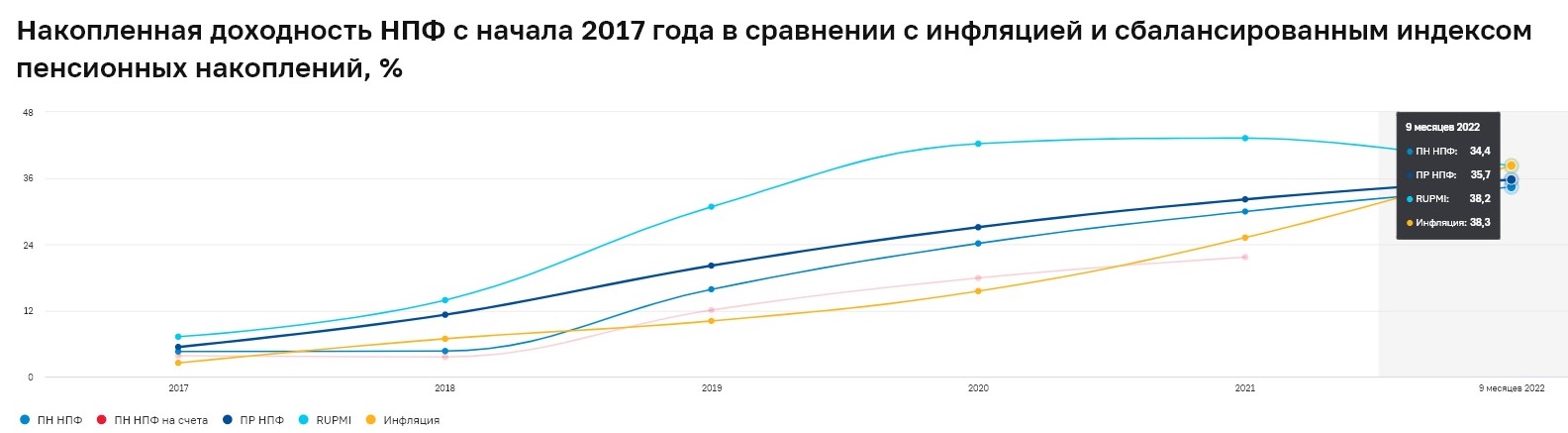

Накопленная доходность НПФ с начала 2017 года по 30 сентября 2022 года составляет по пенсионным накоплениям 34,4%, по пенсионным резервам — 35,7%.

НПФ сохраняют положительную доходность, несмотря на замедление роста рынка корпоративных облигаций — основных инструментов инвестирования пенсионных средств, и сохраняющуюся негативную динамику по отдельным акциям, отметили в Банке России.

Накопленная доходность НПФ с начала 2017 года в сравнении с инфляцией и сбалансированным индексом пенсионных накоплений, %

(Фото: Банк России)

Топ-10 НПФ по доходности

Рейтинг НПФ по доходности инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду, согласно данным ЦБ за январь—сентябрь 2021 года:

- «НПФ Сбербанка» — 7,44%;

- «НПФ ГАЗФОНД пенсионные накопления» — 5,39%;

- «НПФ «Будущее» — 4,16%;

- «НПФ «Открытие» — 4,14%;

- «НПФ «Доверие» — 3,84%

- НПФ ВТБ Пенсионный фонд — 3,73%;

- «НПФ «Гефест» — 3,43%;

- «НПФ «Оборонно-промышленный фонд им. В.В. Ливанова» — 3,30%;

- «НПФ «Первый промышленный альянс» — 3,24%;

- НПФ «Атомфонд» — 2,84%.

Рейтинг НПФ по надежности

«Эксперт РА»

Рейтинг финансовой надежности негосударственного пенсионного фонда — это мнение кредитного рейтингового агентства «Эксперт РА» о возможности полного и своевременного выполнения фондом своих текущих и будущих обязательств по договорам негосударственного пенсионного обеспечения и обязательного пенсионного страхования.

В соответствии с методологией «Эксперт РА», самый высокий уровень рейтинга — ruAAA. Он означает, что агентство оценивает уровень кредитоспособности, финансовой надежности и устойчивости НПФ как максимальный.

В настоящее время рейтинги финансовой надежности от «Эксперт РА» имеют 12 НПФ: семь НПФ имеют максимальный рейтинг ruAAA, еще пять — от ruAA- до ruAA+.

Фото: «Эксперт РА»

По состоянию на конец ноября 2022 года, агентсво «Эксперт РА» присвоило оценку ruAAA следующим фондам:

- «НПФ Сбербанка»;

- «НПФ «Открытие»;

- «НПФ ГАЗФОНД пенсионные накопления»;

- НПФ «Пенсионные решения»;

- «НПФ Эволюция»;

- НПФ ВТБ Пенсионный фонд;

- «НПФ Газфонд».

Национальное рейтинговое агентство (НРА)

Национальное рейтинговое агентство (НРА) также оценивает НПФ. Однако НРА подчеркивает, что его оценка — это не кредитный рейтинг, а значит, она не отражает мнение агентства о кредитоспособности, финансовой надежности и устойчивости НПФ. Рейтинг надежности и качества услуг негосударственных пенсионных фондов от НРА — это экспертное мнение агентства об определенных аспектах деятельности НПФ, в частности, о качестве услуг.

Всего НРА по своей методологии присвоило рейтинг девяти НПФ, из них три имеют высшую оценку AAA|ru.pf|:

- НПФ ВТБ Пенсионный фонд;

- «НПФ ГАЗФОНД пенсионные накопления»;

- «НПФ Эволюция».

Рейтинг НПФ по количеству клиентов

По данным ЦБ, всего негосударственным пенсионным фондам управлять накопительной частью пенсии доверили 36,91 млн человек.

Рейтинг НПФ по количеству застрахованных клиентов, то есть доверивших формирование своей пенсии фонду, согласно данным Банка России на 30 сентября 2021 года:

- «НПФ Сбербанка» — 8,72 млн человек;

- «НПФ «Открытие» — 6,98 млн человек;

- «НПФ ГАЗФОНД пенсионные накопления» — 6,40 млн человек;

- «НПФ «БУДУЩЕЕ» — 4,17 млн человек;

- «НПФ «Достойное БУДУЩЕЕ» — 3,78 млн человек;

- НПФ ВТБ Пенсионный фонд — 2,95 млн человек;

- «НПФ Эволюция» — 1,96 млн человек;

- Межрегиональный НПФ «Большой» — 0,44 млн человек;

- «Национальный негосударственный пенсионный фонд» — 0,31 млн человек;

- «НПФ «Социум» — 0,30 млн человек.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Жизнь на пенсии не внушает радостных перспектив, если о ней не позаботиться заранее. Вы уже знаете, как лучше сохранить и приумножить свою будущую пенсию? Сегодня владельцы пенсионных накоплений могут сами решать, кому доверить управление этими деньгами. По закону можно перевести накопленную пенсию в негосударственный пенсионный фонд или оставить в ПФР.

Пенсионная система в России

Для большинства россиян формирование пенсии — темный лес и Нарния, но лучше не полагаться на русское авось и разобраться в этом вопросе уже сейчас.

Пенсионная система России имеет 3 направления деятельности для граждан РФ:

- Государственное пенсионное обеспечение — за выплату пенсии отвечает Пенсионный Фонд РФ. Обеспечение происходит из федерального бюджета, назначается некоторым категориям граждан — за выслугу лет, по инвалидности, военнослужащим, при потере кормильца и др.

- Обязательное пенсионное страхование — пенсия по труду, предоставляется большинству работающих граждан. Накопление происходит из обязательных страховых взносов, которые переводит работодатель. Выплаты осуществляет ПФР или НПФ.

- Негосударственное пенсионное обеспечение — ведется частными фондами (НПФ). Заключить договор может любой человек для себя или организация для сотрудников. Накопления формируются из взносов частного лица, либо компании. С НПФ можно обеспечить более высокий уровень жизни в старости.

Как устроены и работают НПФ

С 2004 года появилась возможность передать свои пенсионные сбережения в частные фонды. Что это такое?

НПФ — специализированные некоммерческие организации, которые занимаются базовой страховой пенсией и дополнительной доходностью граждан от инвестиций. Деньги не только сохраняются, но и приумножаются.

Для чего это нужно? Цель негосударственного обеспечения — за счет добровольных отчислений увеличить размер своей будущей пенсии. Копить на сытую старость можно начинать с 18 лет.

Что делает НПФ:

- Управляет пенсионными накоплениями частного лица, которые формируются на индивидуальном счете. Эти деньги входят в систему обязательного пенсионного страхования (ОПС). При достижении пенсионного возраста фонд определяет и выплачивает человеку пенсию из накопленных сбережений. От работы НПФ зависит величина пенсии, чем грамотнее фонд инвестирует доверенные деньги, тем выше объем накоплений у клиентов.

- Формирует дополнительную пенсию. Если вы довольны работой своего НПФ, можно заключить договор на дополнительную пенсию. Эти взносы вы вносите самостоятельно и добровольно отдаете под управление компании. Выбирается индивидуальный план, в котором фиксируются: размер регулярных выплат, периодичность, сроки начисления и др. условия. При достижении пенсионного возраста фонд обязуется выплачивать вкладчику определенную сумму, которая зависит от вложенных средств.

Если НПФ прогорит?

Негосударственные пенсионные фонды, работающие на территории РФ, аккредитованы Центробанком и проходят регулярные проверки. Банк России жестко регламентирует во что НПФ может вкладывать пенсионные деньги, а во что нет. Будущие пенсии граждан можно инвестировать только в надежные финансовые инструменты с минимальными рисками.

Накопления в ОПС защищены государственной системой прав застрахованных лиц. Это означает гарантию сохранности всех денежных средств, которые вы или ваш работодатель внесли на индивидуальный счет, и если НПФ прогорит, сбережения вернутся в ПФР. Вы сможете потом оставить пенсию в государственном фонде или перевести в другой НПФ.

Обратите внимание на сохранность инвестиционного дохода и средств по договору добровольного пенсионного страхования никто не гарантирует, если частный фонд обанкротится, эти накопления будут утрачены. Но! Размер пенсии никак не изменится, если вы уже начали ее получать, даже в случае банкротства НПФ.

Отличия НПФ от государственных фондов

Чем НПФ отличается от государственного пенсионного фонда:

- ПФР включен в бюджетную систему РФ и полностью подотчетен государству, а НПФ является частной компанией.

- ПФР не может обеспечить гражданам высокую доходность, в НПФ накопительная часть пенсии постоянно инвестируется, что влияет на размер будущих выплат.

- НПФ занимается аккумулированием накопительной части пенсии, а ПФР копит страховую часть.

Плюсы и минусы хранения пенсии в НПФ

Как и везде, в работе частых организаций есть сильные и слабые стороны. Стоит это учитывать при переходе в НПФ.

Плюсы:

- Возможность влиять на размер своей пенсии — клиент решает сам, сколько взносов он будет делать в фонд

- Прозрачная деятельность — участники в любой момент могут посмотреть данные своего счета и узнать информацию по доходу, и сколько отчислений было сделано

- Работа НПФ строго регламентируется законодательством

- Базовая часть пенсии застрахована государством

- Возможность получать налоговый вычет по НДФЛ на сумму уплаченных взносов

- Отношения клиента и страховщика скреплены договором, где прописываются все условия сотрудничества сторон, наследники и доли распределения

- Возможность переходить из одного НПФ в другой

- Накопительную часть отчислений можно получить одной суммой при выходе на пенсию. Она передается по наследству, если клиент не дожил до пенсии.

Минусы:

- Есть риски потери ваших дополнительных накоплений в случае отзыва лицензии у компании или ее неграмотных действий по инвестициям.

- Отсутствие гарантий доходности — фонд не дает обязательств, что его инвестиционная политика принесет высокий доход клиентам.

Как выбрать НПФ

Один и тот же фонд может в этом году заработать больше других, а в следующем уйти в минус. По закону негосударственный пенсионный фонд обязан фиксировать свой инвестиционный доход каждые 5 лет с момента заключения договора с клиентом. За это время вы можете оценить его работу.

Выбирая частный фонд, рекомендуем обратить внимание на его историю, репутацию и доходные показатели, а также проверить следующие критерии:

- Наличие лицензии — перечень аккредитованных организаций размещен на сайте Банка России.

- Доходность инвестиций — нужно смотреть за несколько лет, она должна быть без значительных провалов, держаться на уровне или выше среднего по рынку.

- Владельцы — крупные структуры, ведущие банки и корпорации на финансовом рынке. Это свидетельствует об устойчивости НПФ.

- Присутствие в системе ОПС — обязаны быть участниками этой государственной программы.

- Величина собственных средств — у компании должны быть приличные активы.

- Категория по надежности — самыми надежными считаются НПФ, которым присвоена категория А++

- Количество застрахованных лиц и объем пенсионных накоплений — большое количество клиентов говорит о популярности фонда у населения и выгодных условиях. Эти данные есть в открытом доступе на сайте Банка России.

- Сервис — наличие личного кабинета, горячая линия, готовность контактировать с участниками и другие моменты, говорящие об отношении к клиентам.

Как составлялся рейтинг

Редакция topsov вооружилась источниками с финансовых порталов, данными Центробанка и рейтинга Эксперт РА, а также мнением граждан-клиентов НПФ. Мы учли показатели работы фондов, характеристики экспертов, отзывы населения и готовы предложить свой список лучших НПФ в России на 2023 год.

Лучшие НПФ по надежности

Безрисковых фондов не бывает, так как инвестиции — это всегда риск. Всем аккредитованным НПФ присваивается буквенная категория надежности от A до D. Высокий уровень надежности обозначают категорией ААА и АА+. В приоритете этих организаций — стабильность учреждения и способность противостоять рискам.

Основные показатели

-

Доходность

9

-

Надежность

10

-

Прозрачность деятельности

10

-

Качество сервиса

10

Достоинства

- более 26 лет успешной работы

- лидер обязательного пенсионного страхования

- 6500 отделений по стране

- уровень надежности ruААА

- стабильный прогноз по рейтингу

- удобный для клиентов интерфейс

- горячая линия и служба поддержки постоянно на связи

- на сайте можно оформить перевод пенсии из ПФР

Недостатки

- не самая высокая доходность

Сбербанк в представлении не нуждается, практически 90% россиян являются клиентами этого банка. Фонд сотрудничает с более 800 крупнейшими фирмами, предоставляя им корпоративные пенсионные программы, а также с физическими лицами по индивидуальному пенсионному плану. У Сбера удобный интерфейс, пожалуй, самый простой и понятный для частных клиентов и бизнеса. Помощь можно получить в многочисленных офисах банка, в службе поддержки по телефону и онлайн на сайте или в приложении.

Компания управляет пенсионными деньгами при помощи 3 управляющих компаний — УК Пенсионные накопления, УК Система Капитал, АО Регион ЭсМ. Все данные о своей пенсии и начислениях вы найдете в личном кабинете, там же управляете своими сбережениями и осуществляете взносы. Удобно, что все это можно делать через мобильное приложение СберБанк Онлайн.

Сбер НПФ лидер №1 на рынке обязательного пенсионного страхования.

2

ВТБ Пенсионный фонд

Основные показатели

-

Доходность

10

-

Надежность

10

-

Прозрачность деятельности

10

-

Качество сервиса

10

Достоинства

- высокая надежность ruААА с 2012 года

- сбалансированный инвестиционный портфель

- более 3 млн. клиентов

- понятная и прозрачная политика

- удобный личный кабинет

- информативный сайт

- отличные онлайн-сервисы

- личный инвестиционный план

- пополнение счета деньгами и мультибонусами

- возможно начисление пенсии за 5 лет до официального срока

ВТБ — большая группа из более 20 кредитных и финансовых организаций. Это второй банк по значимости в России, работает и на мировом рынке в Китае и Индии. Фонд ВТБ обладает премиями по лучшему клиентскому сервису и надежности, входит в лидеры ТОП-10 НПФ России по объему пенсионных начислений. По надежности — наивысший уровень для РФ. Единственный акционер фонда сам ОАО Банк ВТБ.

Фирма занимается обязательным пенсионным страхованием и дополнительным пенсионным обеспечением граждан. Осуществляет следующие выплаты: разовая, срочная, накопительная и правопреемникам. Есть удобный ЛК пользователя для отслеживания движения средств в режиме онлайн и взносов.

НПФ ВТБ стабильно показывает высокий уровень надежности и доходности, предлагает различные бонусы для клиентов.

3

ГАЗФОНД Пенсионные накопления

Основные показатели

-

Доходность

9

-

Надежность

10

-

Прозрачность деятельности

10

-

Качество сервиса

10

Достоинства

- работает с 1994 года

- входит в ТОП-3 НПФ России

- категория ruААА по надежности

- офисы в 46 городах страны

- индивидуальный пенсионный план

- корпоративные программы

- удобный сайт с полной информацией по деятельности

- хорошая служба поддержки клиентов

- все операции можно делать через онлайн-сервисы

Фонд в списке ведущих НПФ по объемам пенсионных накоплений. Свою пенсию компании доверили более 6 млн. человек. На сайте регулярно выкладывается актуальная информация по работе фонда и отчетность. Пенсионные средства распределены между разными управляющими компаниями, что снижает инвестиционные риски. ГАЗФОНД работает с индивидуальными пенсионными планами, накопительной пенсией и корпоративными программами. Перечислять взносы можно любым способом: на сайте, в личном кабинете, в офисе — через интернет-банкинг, терминал, кассу, в виде удержания с зарплаты.

Будущую пенсию удобно отслеживать через личный кабинет на сайте и в мобильном приложении, а также на Госуслугах.

Основные показатели

-

Доходность

9

-

Надежность

10

-

Прозрачность деятельности

10

-

Качество сервиса

10

Достоинства

- основан в 1997 году

- надежные акционеры

- текущий рейтинг надежности ruАА+

- накопления застрахованы государством

- входит в ТОП-15 крупнейших НПФ России по активам

- индивидуальные и корпоративные программы

- договор заключается в офисе и дистанционно

- личный кабинет клиента со всей информацией

- досрочный выход на пенсию на 5 лет раньше

Старейший фонд в отечественной пенсионной системе, один из самых крупных в стране. Акционеры ведущие корпорации: ПАО Татнефть, АО Татэнерго, банк Зенит. У компании выгодные условия по индивидуальным пенсионным планам, хорошее сервисное обслуживание и стабильные финансовые показатели без ухода в минус. На официальном сайте в доступе вся деятельность — бухгалтерская отчетность, размеры пенсионных резервов и доходности, присвоенные рейтинги. Фонд является членом Национальной ассоциации НПФ.

Большинство вкладчиков отмечают положительную работу фонда, пенсия регулярно выплачивается, сотрудники консультируют по любым вопросам.

Основные показатели

-

Доходность

10

-

Надежность

10

-

Прозрачность деятельности

9

-

Качество сервиса

9

Достоинства

- более 20 лет на пенсионном рынке

- уровень надежности ruААА

- стабильный прогноз

- больше 2 млн. клиентов

- накопления застрахованы

- сайт с данными по работе фирмы

- быстрое информирование клиентов в приложении и личном кабинете

- возможно оформление договора дистанционно

Недостатки

- клиенты недовольны работой горячей линии

В 2019 году фонд изменил название с АО НПФ Нефтегарант на АО НФП Эволюция в связи с выходом на новый уровень в пенсионной сфере и освоением широкой линейки финансовых продуктов для частных лиц и компаний. Среди клиентов — предприятия группы Роснефть. Надежность фонда высокая уже несколько лет. Для участников Эволюция предлагает услуги по индивидуальной и страховой пенсии, периодичность и размер выплат устанавливает сам клиент. Есть возможность менять условия программы до назначения пенсии, назначать правопреемника, а также расторгнуть договор в любой момент.

Вкладчики отмечают хорошие проценты по доходности, своевременное информирование об изменениях на счете и актуальных новостях, высокий уровень онлайн-сервисов.

Лучшие НПФ по доходности

Доходность фондов можно проверить на сайте Банка России. Главный критерий рейтинга — доходность компании и объем прибыли, который она получает по итогам управления пенсионными накоплениями граждан. Это определяет способность учреждения обеспечивать вкладчикам дополнительный доход от инвестиций.

Основные показатели

-

Доходность

10

-

Надежность

10

-

Прозрачность деятельности

10

-

Качество сервиса

10

Достоинства

- на пенсионном рынке 26 лет

- лидер по уровню доходности среди 15 крупнейших НПФ

- финансовая надежность уровня ruАА

- значительный запас собственных средств

- есть несколько программ по пенсионным накоплениям

- оперативная работа колл-центра

- налажены каналы общения с клиентами через все мессенджеры

- удобные онлайн-сервисы

- личный кабинет и калькулятор расчета пенсии

Известный в финансовой сфере фонд, отличается надежной системой управления пенсионными активами, гибкостью и умением реагировать на негативные изменения в экономике. Это доказала работа компании в кризис 2008 года, который она успешно пережила без потерь для клиентов.

Сургутнефтегаз занимает лидирующую позицию по накопленной доходности за последние 4 года среди ТОП-15 негосударственных пенсионных фондов. Полную финансовую отчетность можно увидеть на сайте. Для граждан работает 4 направления: негосударственное пенсионное обеспечение, обязательная накопительная пенсия, софинансирование и программа Партнерство. Клиентам предоставлен ряд онлайн-сервисов, позволяющих мониторить свой счет в личном кабинете, вносить взносы и решать проблемы, не выходя из дома.

У фонда несколько лет высокая по рейтингам надежность и доходность.

Основные показатели

-

Доходность

10

-

Надежность

10

-

Прозрачность деятельности

9

-

Качество сервиса

9

Достоинства

- 25 лет работы

- высокие показатели по доходности последние 2 года

- находится в системе ОПС

- удобный сайт с личным кабинетом

- сайт адаптирован под смартфон

- можно формировать дополнительную пенсию себе или близким

- возврат НДФЛ

Недостатки

- нет мобильного приложения

- не особо афиширует свою деятельность и достижения

Изначально фонд был создан для работников горно-металлургической промышленности «Гефест», начиная с 2004 года фирма аккредитована на деятельность по пенсионному страхованию и обеспечению граждан. Гефест имеет запас собственных активов около 1,5 млрд. Фирма активно работает в отношении нивелирования рисков и создания сбалансированного инвестиционного портфеля для клиентов, что обеспечивает сохранность и эффективность вложений. Для физлиц действуют ОПС и негосударственная пенсия.

По дополнительной пенсии фонд предлагает гибкие условия взносов, их периодичности и продолжительности уплаты. Средства наследуются (можно получить налоговый вычет) и не исчезают при расторжении договора, включая начисленный доход.

Гефест не участвует в рейтингах надежности, но стабильно работает и показывает хорошие результаты по накопленной доходности.

Основные показатели

-

Доходность

10

-

Надежность

10

-

Прозрачность деятельности

10

-

Качество сервиса

10

Достоинства

- более 25 лет в пенсионной сфере

- 7,1 млн. клиентов

- для частных лиц и корпоративных участников

- максимальная финансовая надежность ruААА

- стабильный прогноз по рейтингу

- в последние годы показывает высокую доходность

- высокое кредитное качество собственных активов

- удобная карта сайта

- объем пенсионных накоплений 530,4 млрд. руб

- получил премию за лучший клиентский сервис

Открытие входит в рейтинг крупнейших фондов страны, показывает неплохой уровень работы. Для клиентов реализует накопительную и негосударственную пенсии. По части негосударственной есть интересные программы:

- забота о себе — накопления в свою пользу, для людей со средним и выше среднего доходом для сохранения привычного образа жизни на пенсии

- забота о детях — дополнительный капитал на себя и детей для обеспечения образования, оплаты свадьбы и т.п

- забота о близких — регулярная финансовая поддержка для родителей или жены/мужа

На официальной странице фонда есть информация по работе, последние показатели и программы для клиентов. Личный кабинет позволяет проводить все операции по счету и общаться со службой поддержки дистанционно в круглосуточном режиме.

Рекомендуем на сайте фонда раздел Вопросы и ответы, там раскрыто практически все, что нужно знать о работе НПФ, можно не листать весь сайт.

Основные показатели

-

Доходность

10

-

Надежность

10

-

Прозрачность деятельности

10

-

Качество сервиса

9

Достоинства

- занимается пенсионным обеспечением с 1994 года

- большой опыт по обслуживанию пенсионных программ крупных предприятий

- входит в ТОП-3 по доходности в РФ

- стабильные показатели по надежности и доходности

- финансовая надежность ruАА-

- участник системы гарантирования прав застрахованных лиц

- понятный и удобный сайт

- налажена работа онлайн-обслуживания

Недостатки

- нет мобильного приложения

Правопреемник одного из старейших в России негосударственных пенсионных фондов ГАЗ. Основные клиенты — российские предприятия и работники энергетической, металлургической и машиностроительной отрасли. Надежный страховщик по корпоративным и частным пенсионным программам. Осуществляет пожизненные и срочные виды выплат пенсионерам. Фонд не замечен в скандалах и махинациях, показывает хорошую и стабильную доходность. По величине пенсионных накоплений входит в первую 10-ку российских НПФ.

Программы: обязательное пенсионное страхование, негосударственное пенсионное обеспечение, софинансирование пенсии.

Правила перевода пенсии в НПФ и обратно

Механизм перевода накоплений из ПФР в НПФ довольно простой. Почти все фонды осуществляют перевод удаленно через Госуслуги. Если НПФ вас в чем-то не устраивает, спокойно выбирайте другой фонд или возвращайтесь в государственный. Это можно делать неоднократно. При переходе от одного фонда к другому рекомендовано соблюдать «правило 5 лет» — без потери инвестиционного дохода деньги следует переводить не чаще 1 раза в 5 лет.

Где хранить свои пенсионные накопления каждый решает самостоятельно. По статистике на начало 2021 года около 37 млн. человек выбрали НПФ, более 38 млн. будущих пенсионеров предпочли ПФР.

© 2023 АО «Эксперт РА». Все материалы сайта являются интеллектуальной собственностью АО «Эксперт РА» (кроме случаев, когда прямо указано другое авторство) и охраняются законом. Представленная информация предназначена для использования исключительно в ознакомительных целях.

Настоящая информация не может распространяться любым способом и в любой форме без предварительного согласия со стороны Агентства и ссылки на источник www.raexpert.ru

Использование информации в нарушение указанных требований запрещено.

Рейтинговые оценки выражают мнение АО «Эксперт РА» и не являются установлением фактов или рекомендацией покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения. Агентство не принимает на себя никакой ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями, прямо или косвенно связанными с рейтинговой оценкой, совершенными Агентством рейтинговыми действиями, а также выводами и заключениями, содержащимися в рейтинговом отчете и пресс-релизах, выпущенных агентством, или отсутствием всего перечисленного. Единственным источником, отражающим актуальное состояние рейтинговой оценки, является официальный сайт АО «Эксперт РА» www.raexpert.ru.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Портал Бробанк.ру изучил рейтинг НПФ и узнал, какие фонды предлагают хороший доход, какие компании можно назвать надежными. Рейтинги ведущих фондов, какую реальную доходность они предлагают, каким организациям больше всего доверяют россияне.

-

Об НПФ

-

Каким НПФ больше всего доверяют граждане

-

Рейтинг негосударственных Пенсионных Фондов России по доходности

-

Подводим итоги

Об НПФ

Негосударственные Пенсионные Фонды — это некоммерческие организации, которым граждане доверяют свои накопительные пенсии. НПФ обеспечивают сохранность этих средств и их приумножение за счет инвестирования. Работа таких фондов строго регламентирована и контролируется государством. Они регулярно проверяются различными ведомственными органами.

Ежемесячно ваш работодатель делает отчисления в Пенсионный Фонд 22% от размера начисленной зарплаты. Из них 6% отправляются в накопительную часть пенсии, которой гражданин может управлять — оставить все как есть, то есть хранить средства в ПФР, или перевести их в НПФ. И ПФР, и НПФ «прокручивают» эти деньги, защищая их тем самым от инфляции и обеспечивая хотя бы небольшой доход. И если правильно изучить рейтинг Негосударственных Пенсионных Фондов, можно сделать выгодное вложение. Доходность НПФ традиционно выше, чем в ПФР.

По закону все накопительные средства граждан застрахованы. Если НПФ закроется, все деньги просто автоматически перейдут в ПФР. Если фонд сработал в убыток, он обязан возместить его гражданам.

Каким НПФ больше всего доверяют граждане

На начало 2023 года в России зарегистрировано и официально работают 39 негосударственных фондов, которые привлекают пенсионные накопления граждан. Если рассматривать рейтинг НПФ с точки зрения доверия граждан, то он будет таким:

- Сбербанк. Занимает почетное первое место рейтинга, ему доверили свои накопления более 8,7 миллионов человек.

- Открытие. Занимает вторую строчку рейтинга, здесь располагают свои накопления более 6,9 миллиона человек.

- Газфонд. Известный негосударственный фонд, с ним договор заключили почти 6,4 миллионов человек.

- Будущее. Следующая ступенька ТОП НПФ по уровню доверия, с ним заключили договор более 4,1 миллионов граждан.

- ВТБ. Пенсионный фонд группы ВТБ, здесь хранят свои накопления 2,9 миллионов граждан.

- Эволюция, ему доверяют почти 1,9 миллиона человек.

Количество клиентов не говорит о доходности. Довольно часто небольшие НПФ дают больше дохода, поэтому их доходность также стоит изучить. Информация располагается на сайте Банка России.

Рейтинг негосударственных Пенсионных Фондов России по доходности

Выбирая организацию для инвестирования своих пенсионных накоплений, самое главное — смотреть на доходность организации, на динамику ее показаний за последние годы. На сайте Центрального Банка можно найти информацию о прибыльностикаждого действующего НПФ, за каждый год его работы.

Если НПФ работает качественно и вкладывает клиентские средства в хорошие активы, то клиент получает доход, его размер накопительной части пенсии будет увеличиваться. Соответственно, если прибыли нет, то и роста никакого не будет.

Для сравнения: инвестированием средств граждан, которые находятся в самом ПФР, занимается ВЭБ. По итогу 2022 года он отчитался о доходности 9,7%.

Если изучить рейтинг негосударственных Пенсионных Фондов за последние годы, то можно выявить, что за последние два года их прибыльность существенно сократилась. В 2018 и 2019 годах многие компании давали отличные показатели, во многих НПФ прибыль граждан достигала 10-12% годовых. Но по итогу 2020 и 2021 годов понятно, что доходность существенно сократилась.

Для более объективного понимания картины будем составлять рейтинг НФР России по следующему алгоритму: в порядке убывания доходности по итогу работы в 3 квартале 2021 года (последние опубликованные данные ЦБ РФ). Для понимания динамики доходности будем смотреть на прибыльность этой же компании по за 2019 и 2020 годы.

Негосударственный Пенсионный Фонд, рейтинг компаний:

| Фонд/период | 2019 | 2020 | 3 квартал 2021 |

| Сбербанка | 8,17% | 6,14% | 7,44% |

| Газфонд | 6,21% | 5,46% | 5,39% |

| Будущее | 6,87% | 4,74% | 4,16% |

| Открытие | 10,33% | 4,24% | 4,14% |

| Доверие | 7,28% | 5,41% | 3,84% |

| ВТБ | 8,58 | 5,96% | 3,73% |

| Гефест | 12,16% | 5,14% | 3,44% |

| Первый промышленный альянс | 10,72% | 5,96% | 3,24% |

| Атомфонд | 6,92% | 5,23% | 2,84% |

| Федерация | 10,5% | 5,86% | 2,75% |

Информация о доходности получена из официального источника — сведений, предоставленных Центральным Банком России.

Подводим итоги

Если изучить рейтинг НПФ России по уровню доходности, то видно, что в динамике он падает. За полный 2022 год статистики еще нет, но Банк России огласил общую среднюю доходность, которую дали НФП за этот период. Это всего 3,7%.

В целом, если смотреть на рейтинг, то в ТОП НФП России входят Сбербанк, Газфонд и Будущее. Но это показатели 2021 года. Банк России еще не вывел статистику за более поздний период. Но уже можно сказать, что ПФР дал прибыли больше, причем значительно.

Комментарии: 0

Рейтинг составлен из негосударственных пенсионных фондов. Для расчёта были использованы показатели из отчётов за 2021 год

взятые на сайте ЦБ РФ https://cbr.ru/finmarket/supervision/sv_coll/ops_npf/2017y/.

Отчетный период: за III квартал 2021 г..

Показатели, использовавшиеся для расчёта оценки:

- Присутсвие в АСВ;

- Рейтинг агенства РА;

- Доходность размещения средств пенсионных резервов за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду;

- Доходность размещения средств пенсионных резервов до выплаты вознаграждения управляющим компаниям, специализированному депозитарию и фонду;

- Доходность инвестирования средств пенсионных накоплений за минусом вознаграждения управляющим компаниям, специализированному депозитарию и фонду;

- Доходность инвестирования средств пенсионных накоплений до выплаты вознаграждения управляющим компаниям, специализированному депозитарию и фонду;

- Активы фонда;

- Капитал;

- Пенсионные накопления (рыночная стоимость);

- Пенсионные резервы;

- Количество участников.

Рейтинг не претендует на объективность, мы не призываем инвестировать в какой-то фонд,

это данные только для анализа, решение о вложении средств принимать только Вам.

Пожелания о расчёте рейтинга оставляйте в комментариях.

Как считался рейтинг

Оставьте ваш отзыв, он очень важен для других пользователей.

Ещё никто не оставил отзыв, вы будете первым.