Взносы за 2022 год при доходе до 300 тыс. рублей – 34 445 руб. на пенсионное страхование и 8 766 руб. на медицинское страхование.

Срок уплаты фиксированных взносов ИП за 2022 год – 31.12.2022, но так как это выходной день, то срок переносится на 09.01.2023.

Но если вы хотите уменьшить на эти взносы свой налог по УСН за 2022 год, то поспешите – уплатить надо до 31.12.2022.

Кроме того, с 2023 года будут новые правила уплаты налогов и взносов, новые правила заполнения платежек, новые КБК. Это еще один повод, чтобы произвести уплату в этом году.

Размер взносов

За 2022 год взносы ИП составляют:

-

на ОПС – 34 445 руб. + 1% с дохода свыше 300 000 руб.

-

на ОМС – 8 766 руб.

При этом есть максимум взносов на ОПС – 275 560 руб.

Общий максимум за год – 275 560 + 8 766 = 284 326 руб.

Доход для взносов в 1% считают в зависимости от режима налогообложения.

Смотрите в нашей таблице, какой доход учитывать.

|

Режим налогообложения |

База для расчета взносов |

|

ОСНО |

Доходы минус расходы по книге учета |

|

УСН «Доходы» |

Доходы (выручка) по книге учета |

|

УСН «Доходы минус расходы» |

Доходы минус расходы по книге учета |

|

ПСН |

Потенциальный доход из патента. Реальный доход из книге не имеет значение! |

|

ЕСХН |

Доходы минус расходы по книге учета. Главы КФХ 1% не платят! |

Пример

ИП применяет УСН с объектом «доходы минус расходы». Доходы за 2022 год – 10 000 000 руб., расходы – 7 000 000 руб.

Фиксированные взносы составят:

-

на ОПС – 34 445 + (3 000 000 – 300 000) х 1% = 61 445 руб.

-

на ОМС – 8 766 руб.

Итого – 70 211 руб.

Если ИП зарегистрировался не с начала года, или «закрылся» в течение года, он платит не полную сумму взносов (34 445 + 8 766), а часть в пропорции.

Посчитать взносы за неполный год можно на специальном калькуляторе на нашем сайте.

Срок уплаты взносов

Фиксированные взносы на ОМС и ОПС (в обычном, минимальном размере) надо уплатить до 31 декабря. В этом году 31.12 – выходной день, поэтому крайний срок уплаты взносов – 09.01.2023.

Взносы в размере 1% с дохода надо уплатить до 1 июля следующего года. Так как 01.07.2023 – выходной, то крайний срок – 03.07.2023.

КБК

В 2022 году действуют такие КБК по фиксированным взносам:

182 1 02 02140 06 1110 160 – взносы на ОПС, в том числе в размере 1% от дохода свыше 300 тыс. рублей;

182 1 02 02103 08 1013 160 – взносы на ОМС.

С 2023 года будут новые КБК. Приказ по ним еще не утвердили.

Как платить

Если у ИП есть расчетный счет, можно уплатить взносы платежным поручение.

Но можно уплатить картой или по квитанции в отделении банка. Как это сделать – читайте в нашей статье.

Добавить в «Нужное»

Все предприниматели независимо от режима налогообложения платят фиксированные страховые взносы за себя за каждый год. При этом неважно, активно ли ведется предпринимательская деятельность и есть ли доходы от бизнеса.

В этой консультации мы расскажем, какие суммы взносов надо заплатить за 2022 г., в какие сроки, как правильно заполнить платежное поручение и как учесть уплаченные взносы.

Взносы ИП за себя — 2023: что меняется

Суммы взносов ИП за себя за 2022 г.

Начнем с того, сколько придется заплатить ИП фиксированных взносов за себя за 2022 г. (п. 1 ст. 430 НК РФ).

| Вид взносов | Сумма |

|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | 34 445 руб. |

| Фиксированные взносы на обязательное медицинское страхование | 8 766 руб. |

| Доплата взносов на обязательное пенсионное страхование, если доход ИП за 2022 г. превышает 300 000 руб. | 1% от суммы дохода ИП, превышающего 300 000 руб. |

Отметим, что ИП, применяющие АУСН (автоматизированную упрощенную систему налогообложения), а также ИП, зарегистрировавшиеся в качестве самозанятых (уплачивающие НПД) не платят фиксированные взносы на ОПС и ОМС (в том числе и 1%-ные взносы) (ч. 11 ст. 2 Закона от 27.11.2018 № 422-ФЗ).

Расчет 1%-ных взносов ИП за себя

Давайте посмотрим, как ИП рассчитать доплату взносов с дохода, превышающего 300 000 руб. в год в зависимости от применяемого режима налогообложения.

Как мы сказали выше, сумма дополнительных 1%-ных взносов к уплате исчисляется так:

Сумма 1%-ных взносов ИП = (Сумма дохода за 2022 г. – 300 000 руб.) * 1%

А вот какой показатель дохода взять – зависит от режима налогообложения. Мы приведем его ниже в таблице.

Сразу скажем, что даже при очень большом доходе сумма 1%-ных взносов ограничена следующей величиной – 241 115 руб. То есть если после подсчета суммы взносов по приведенным формулам у вас получилась сумма больше, чем 241 115 руб., то в бюджет надо перечислить лишь 241 115 руб.

| Режим налогообложения | Доход, учитываемый при расчете 1%-ных взносов |

|---|---|

| УСН с объектом «доходы за вычетом расходов» | Разница между учитываемыми доходами и расходами за 2022 г. (Письмо ФНС от 01.09.2020 № БС-4-11/14090) |

| УСН с объектом «доходы» | Сумма учитываемых доходов за 2022 г. |

| Патентная система налогообложения | Потенциально возможный годовой доход |

| Общая система налогообложения (уплата НДФЛ) | Доходы, уменьшенные на профессиональные вычеты (Письма Минфина от 29.03.2017 № 03-15-05/18274, ФНС от 25.10.2017 № ГД-4-11/21642@) |

Фиксированные взносы ИП за неполный год

Если предприниматель был зарегистрирован в статусе ИП неполный год (например, стал предпринимателем только в середине года или наоборот снялся с учета в качестве ИП в середине года), то он заплатит не полную сумму взносов за год, а лишь часть (п. 3-5 ст. 430 НК РФ). Как ее посчитать, мы рассказали в отдельной консультации.

Сроки уплаты страховых взносов ИП за себя за 2022 г.

Приведем эти сроки в таблице (п. 2 ст. 432 НК РФ).

| Вид взносов | Крайний срок уплаты |

|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | 9 января 2023 г. |

| Фиксированные взносы на обязательное медицинское страхование | |

| Доплата взносов на обязательное пенсионное страхование, если доход ИП за 2022 г. превышает 300 000 руб. | 3 июля 2023 г. |

При этом ИП не обязан перечислять всю сумму взносов за 2022 г. одним платежом именно 9 января 2023 г. Эту сумму можно платить частями в течение 2022 г., но не позднее 9 января следующего года.

КБК для уплаты взносов ИП за себя 2022

Покажем, на какие КБК нужно перечислить фиксированные взносы ИП за 2022 г.

| Вид взносов | КБК |

|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | 182 1 02 02140 06 1110 160 |

| Фиксированные взносы на обязательное медицинское страхование | 182 1 02 02103 08 1013 160 |

| Доплата взносов на обязательное пенсионное страхование в 2023 году, если доход ИП за 2022 г. превышает 300 000 руб. | 182 1 02 14010 06 1005 160 (новый КБК для не перешедших на ЕНП) |

Внимание!!! После 01.01.2023 меняется порядок заполнения платежного поручения, в том числе меняются и КБК. В связи с этим рекомендуем произвести оплату взносов за 2022 г. до 31.12.2022.

Для уплаты взносов за 2022 год после 1 января 2023 предусмотрены следующие КБК (Приказ Минфина от 17.05.2022 № 75н, в ред. Приказа Минфина от 22.11.2022 № 177н):

— для страховых взносов на ОПС — 182 1 02 14010 06 1005 160;

— для страховых взносов на ОМС — 182 1 02 14030 08 1002 160.

В 2023 году продолжается переход на ЕНП. Но пока еще организации и ИП могут выбрать привычный способ уплаты налогов/взносов, т.е. перечислять их отдельными платежками на разные КБК (ч. 12, 14 ст. 4 Закона от 14.07.2022 № 263-ФЗ). Если вы выбрали такой вариант, то платите взносы на вышеприведенные КБК.

Если же вы с 01.01.2023 переходите на ЕНП, тогда заполняйте платежку в соответствии с образцом, приведенным на сайте ФНС. Соответственно, сумма взносов в ней будет общая. И КБК в платежке будет другой — 182 01 06 12 01 01 0000 510.

Статус плательщика в платежном поручении 2022: поле 101 у ИП

При перечислении страховых взносов за себя в 2022 г. ИП указывают в поле 101 платёжки код «13» – налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) – физическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства (Приложение № 5 к Приказу Минфина России от 12.11.2013 № 107н).

Покажем, как заполнять поле «Назначение платежа» при уплате фиксированных пенсионных взносов. Отметим, что в платежке ИП указывают ОКТМО по месту своего жительства.

Учет уплаченных взносов ИП за себя для расчета налогов

Уплаченные страховые взносы за себя (в том числе дополнительные 1%-ные взносы) ИП может учесть впоследствии при расчете налогов. Покажем в таблице, как учитываются фиксированные взносы в зависимости от режима налогообложения.

| Режим налогообложения | Учет страховых взносов за себя для налогов |

|---|---|

| УСН с объектом «доходы за вычетом расходов» | ИП включает уплаченные взносы в состав расходов, уменьшающих доходы (подп. 7 п. 1 ст. 346.16 НК РФ) |

| УСН с объектом «доходы» | ИП без работников уменьшает налог при УСН на полную сумму страховых взносов за себя. ИП с работниками уменьшает налог при УСН на страховые взносы, но не более чем на 50% (п. 3.1 ст. 346.21 НК РФ) |

| Патентная система налогообложения | ИП без работников уменьшает стоимость патента на полную сумму страховых взносов за себя. ИП с работниками уменьшает стоимость патента на страховые взносы, но не более чем на 50%. Но для уменьшения налога нужно подать определенное уведомление в ИФНС (п. 1.2 ст. 346.51 НК РФ) |

| Общая система налогообложения (уплата НДФЛ) | ИП включает уплаченные взносы в состав расходов, уменьшающих доходы |

Подробнее об уменьшении стоимости патента на страховые взносы вы можете почитать здесь.

Взносы ИП за себя в период мобилизации

Налоговый кодекс освобождает ИП от уплаты фиксированных взносов за себя за периоды военной службы по призыву, в том числе в связи с мобилизацией. Но для получения освобождения ИП нужно подать в ИФНС (п. 7 ст. 430 НК РФ):

- заявление об освобождении от уплаты взносов в произвольной форме. В нем надо указать период военной службы;

- документы, подтверждающие период службы, в частности копию повестки или справку из военкомата.

Взносы ИП за себя в 2023 г.

В 2023 г. нас ждут довольно глобальные изменения по страховым взносам. Изменения связаны с объединением Пенсионного фонда и Фонда социального страхования в Единый фонд. Кроме того, все налоги будут уплачиваться посредством единого налогового платежа. Есть изменения и для ИП при уплате фиксированных страховых взносов за себя.

При оплате страховых взносов важно указать правильный код бюджетной классификации — КБК. Да, в 2023 году появился единый налоговый платёж, но пользоваться отдельными платёжками с разными КБК всё ещё можно.

Содержание

-

Фиксированные страховые взносы

-

Когда платить

-

КБК в 2023

-

Для чего нужны КБК

-

Как поможет Эльба

Фиксированные страховые взносы

ИП платят обязательные взносы на пенсионное страхование — ОПС и медицинское страхование — ОМС. В 2023 году их сумма равна 45 842 ₽. Из них ОПС — 36 723 ₽ и ОМС — 9119 ₽. При оплате единым налоговым платежом сумму взносов на медицинское и пенсионное страхование складывают.

Когда платить

В течение года. Крайний срок — 31 декабря 2023.

КБК в 2023

| Для уплаты фиксированных страховых взносов за 2023 год (ОПС + ОМС) | 182 1 02 02000 01 1000 160 |

| Для уплаты 1% с дохода за 2023 год свыше 300 000 ₽ | 182 1 02 03000 01 1000 160 |

Для чего нужны КБК

В них указаны данные, которые помогают определить — за что вы платите. Также коды позволяют упорядочить платежи и избежать их потери. Все КБК утверждены в приказе Минфина РФ от 24.05.2022 N 82Н.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Как поможет Эльба

- Напомнит о сроках.

- Посчитает страховые взносы с учётом даты регистрации ИП и ваших доходов.

- Подготовит платёжки с правильными реквизитами.

Статья актуальна на

31.01.2023

Продолжайте читать

Все статьи

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной

вами электронной почты.

Подписываясь, вы соглашаетесь на

обработку персональных данных

и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

![]()

![]()

![]()

КБК ПФР 2022 — 2023 годов регламентированы приказом Минфина. Рассмотрим, какие коды использовать для пенсионных взносов в 2022 — 2023 годах и какие при этом возникают сложности с переходом на ЕНП в 2023 году.

КБК по страховым взносам с 2023 года

С 2023 года в части страховых взносов произошли три события, существенно изменившие правила их начисления и уплаты:

- объединились ПФР и ФСС;

- взносы по всем видам ОСС, кроме травматизма, начали рассчитываться с единой базы и по единому тарифу;

- введена уплата налогов и взносов с единого налогового счета.

При этом для 2023 года действует переходный период, когда расчеты с бюджетом можно вести либо по новой схеме — посредством ЕНП с подачей уведомлений о начисленных налогах и взносах, либо по прежней — отдельная платежка на каждый налог, взнос и без уведомлений.

Исходя из принятого способа расчетов вы будете выбирать КБК.

Если решились на ЕНП, то перечисляя деньги в счет страховых взносов, в платежке нужно указывать КБК 182 01 06 12 01 01 0000 510. Это код для всех платежей в виде ЕНП.

Как заполнить платежное поручение на ЕНП в 2023 г., разъяснили эксперты «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в Типовую ситуацию.

Если сохраняете старую схему, надо брать КБК, установленные для взносов.

ВАЖНО! Поменять старую схему на новую можно в любое время. А вот вернуться с ЕНП на использование в качестве уведомлений платежек уже нельзя. Как только подадите первое уведомление об исчисленных налогах, взносах, дальше надо подавать их постоянно.

По первой схеме всё достаточно ясно: в платежке — КБК для ЕНП, в уведомлении за соответствующий месяц — КБК по взносам.

Образец заполнения платежки на ЕНП от ФНС см. здесь.

По второй схеме у бухгалтеров по КБК возникают вопросы.

Приказом Минфина от 22.11.2022 № 177н введены разные КБК по страховым взносам.

За периоды с 01.01.2023 это:

- единый КБК для взносов, распределяемых по видам страхования (кроме травматизма), — 182 1 02 01000 01 1000 160.

За периоды до 2023 года:

- 182 1 02 14010 06 1001 160 — для пенсионных взносов;

- 182 1 02 14030 08 1001 160 — медицинских

- 182 1 02 14020 06 1001 160 — от ВНиМ.

КБК для пеней и штрафов в новом приказе тоже есть, но теперь они вряд ли понадобятся страхователям. С 2023 года чтобы заплатить пени и штрафы, составлять отдельные платежки на них не надо. При наличии положительного сальдо ЕНС инспекция сама спишет деньги в их погашение. Пени погашаются в третью очередь после недоимок и текущих платежей. Если средств не хватает, нужно внести деньги на ЕНС в виде единого налогового платежа.

Каких-то конкретных пояснений, как пользоваться всеми этими кодами, чиновники не давали. Полагаем, поступать нужно так:

- Взносы за периоды с 01.01.2023 перечислять одной платежкой с указанием единого КБК — 182 1 02 01000 01 0000 160. Объяснение в том, что взносы теперь начисляются единой суммой, база и тариф по ним едины и по видам ОСС не разбиваются. Отдельные КБК на 2023 год, полагаем, установлены не для страхователей, а для учета взносов по статьям бюджета.

- Взносы за периоды до 2023 года (в том числе за декабрь 2022) перечислить разными платежками, указав КБК по ОПС, ОМС и ОСС от ВНиМ соответственно.

Образец заполнения платежки, выступающей уведомлением о начисленном налоге, взносе, от ФНС см. здесь.

КБК для страховых взносов в Пенсионный фонд за сотрудников на 2022 год

Для организаций и ИП, которые являются работодателями для физических лиц и платят взносы на обязательное пенсионное страхование, в 2022 году действовали следующие КБК:

|

Вид платежа |

КБК |

|

Взнос на обязательное пенсионное страхование |

18210202010061010160 |

|

Пени |

18210202010062110160 |

|

Штрафы |

18210202010063010160 |

Для организаций и ИП, которые являются работодателями для физических лиц и платят взносы на обязательное медицинское страхование, в 2022 году были следующие КБК:

|

Вид платежа |

КБК |

|

Взнос на обязательное медицинское страхование |

18210202101081013160 |

|

Пени |

18210202101082013160 |

|

Штрафы |

18210202101083013160 |

Что делать, если в платежке ошибочно указали неверный КБК, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Подробнее о персонифицированном учете читайте в материале «Что такое индивидуальный персонифицированный учет?».

Изменения в КБК Пенсионного фонда на 2023 год для страховых взносов за ИП

ИП тоже платят взносы в ИФНС, ориентируясь на требования НК РФ. С 2023 года фиксированные взносы предпринимателей за себя также представлены единой суммой, без подразделения на пенсионные и медицинские.

На 2023 год для них предусмотрены такие новые КБК (приказ Минфина от 22.11.2022 № 177н):

- 182 1 02 02000 00 0000 160 — страховые взносы в совокупном фиксированном размере (ОПС + ОМС);

- 182 1 02 03000 01 0000 160 — страховые взносы в размере 1% с дохода свыше 300 тыс. руб.

КБК ПФР 2022 года для фиксированной суммы взноса на обязательное пенсионное страхование и 1% суммы с дохода свыше 300 тыс. руб. использовались такие:

|

Вид платежа |

КБК |

|

Взнос на обязательное пенсионное страхование с дохода, не превышающего его предельной величины |

18210202140061110160 |

|

Взнос на обязательное пенсионное страхование с дохода сверх его предельной величины дохода (1%) |

|

|

Пени |

18210202140062110160 |

|

Штрафы |

18210202140063010160 |

А КБК для фиксированных платежей ИП на ОМС были таковы:

|

Вид платежа |

КБК |

|

Взнос на обязательное медицинское страхование |

18210202103081013160 |

|

Пени |

18210202103082013160 |

|

Штрафы |

18210202103083013160 |

Итоги

Корректное использование КБК важно в работе с платежами по страховым взносам для правильного и своевременного зачисления этого платежа в счет погашения соответствующей обязанности страхователя и в 2023 году. При использовании КБК теперь нужно исходить из того, какая выбрана схема расчетов с бюджетом: посредством ЕНП или отдельными платежками.

Согласно НК РФ, индивидуальный предприниматель обязан оплачивать «за себя» страховые взносы. Размер личных взносов фиксирован и платится отдельно от отчислений за работников. После перехода контроля над взносами от ПФР и ФФОМС к налоговой службе — КБК для уплаты фиксированных платежей ИП изменились. Действующие коды и фиксированные суммы взносов на 2022 год смотрите в нашей статье.

Согласно НК РФ, индивидуальный предприниматель обязан оплачивать «за себя» страховые взносы. Размер личных взносов фиксирован и платится отдельно от отчислений за работников. После перехода контроля над взносами от ПФР и ФФОМС к налоговой службе — КБК для уплаты фиксированных платежей ИП изменились. Действующие коды и фиксированные суммы взносов на 2021 и 2022 год смотрите в нашей статье.

Фиксированные платежи ИП в 2022 году

Для предпринимателей установлены фиксированные суммы взносов на медицинское и пенсионное страхование. При этом не имеет значения, ведет он деятельность или нет, личные взносы все равно придется платить (за исключением перечисленных в НК РФ случаев).

После передачи страховых платежей на ОМС и ОПС под контроль ФНС в федеральном законе закреплен новый порядок определения взносов ИП, который не привязан к МРОТ. Личные взносы предпринимателей с 2018 года чиновники устанавливают на каждый отчетный год.

Так в 2022 году обязательный медицинский платеж для ИП установлен в сумме 8 766 рублей, а в 2020 году он был равен 8 426 рублей.

Пенсионные отчисления в ФНС зависят от доходов предпринимателя (в рублях):

- доход в пределах трехсот тысяч — сумма взносов на ОПС равна 34 445 рублей;

- доход, превышающий триста тысяч — сумма взносов на ОПС состоит из фиксированного платежа (34 445) и 1% от суммы, превышающей триста тысяч.

Пример 1. В 2022 году предприниматель Иванов И.И. получил доход в размере 430 000 рублей. Сумму взносов к уплате на ОПС он рассчитал так:

34 445 + 1% × (430 000 − 300 000) = 35 745 рублей.

Отметим, что отчисление на пенсионное страхование не должно превышать максимальной величины, которая равна произведению фиксированного пенсионного платежа на восемь. Для 2022 года ее размер равен 275 560 рублей (34 445 × 8). Платеж по итогам 2021 года не должен превышать 259 584 рубля (32 448 × 8).

Личные взносы предприниматель может перечислить единовременно в установленном размере или частями в течение года, чтобы применять налоговый вычет. В любом случае взносы на ОМС и ОПС в фиксированной сумме за 2022 год необходимо оплатить до 31 декабря 2022, а пенсионный 1 % взнос — до 01 июля 2023.

Пример 2. В 2022 году предприниматель Овечкин К.К. получил доход в размере 22 500 000 рублей. Сумму пенсионных взносов к уплате он рассчитал по формуле:

34 445 + 1% × (25 500 000 − 300 000) = 286 445 рублей.

Так как полученная сумма больше максимально допустимой по пенсионным взносам, то уплатить нужно установленную законом предельную сумму — 275 560 рублей. При этом 34 445 рублей Овечкин К.К. должен уплатить до 31 декабря 2021, а оставшиеся 241 115 рублей — до 01 июля 2023 г.

Что касается отчислений на случай временной нетрудоспособности и материнства (ВНиМ), то «за себя» предприниматели платить не обязаны, но по своему желанию могут встать на учет в соцстрахе и перечислять взносы на соцстрахование. Срок уплаты аналогичен взносам на ОМС и ОПС, а вот размер установлен исходя из МРОТ на начало 2022 года и составил 4 833 руб. 72 коп. (13 890 рублей × 12 мес. × 2,9 %).

Веб-сервис Контур.Бухгалтерия напомнит об уплате взносов и автоматически рассчитает их.

КБК ИП фиксированный платеж 2022

Оплата личных взносов предпринимателя производится отдельно от взносов сотрудников. Для этого предусмотрены специальные коды бюджетной классификации:

| Фиксированный платеж | Взнос | Пеня | Штраф |

|---|---|---|---|

| ОМС | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 2013 160 | 182 1 02 02103 08 3013 160 |

|

ОПС (включая 1% сверх 300 тыс.) |

182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

Если предприниматель решил оплачивать взносы на ВНиМ, то в платежке по этим взносам он должен указать КБК 393 1 17 06020 07 6000 180. Пеней и штрафов не предусмотрено, так как взносы добровольные.

Для погашения долгов ИП по личным взносам, образовавшимся до 2017 года, используют другие коды, которые отличаются от приведенных в таблице 14-17 знакоместами:

- в «медицинском» коде 16-17 знакоместа меняются на «11»;

- в «пенсионном» коде 14-17 знакоместа принимают значение «1100»;

- в «пенсионном — 1%» коде на 14-17 знакоместа ставится «1200».

Платежные поручения 2022 по личным взносам ИП

Предприниматель при заполнении платежного документа на уплату личных взносов на ОМС должен внимательно заполнить следующие поля:

- 101 — статус адресанта — код индивидуальных предпринимателей «13»;

- 6 — сумма — часть или весь фиксированный платеж;

- 104 — КБК — код взносов;

- 105 — ОКТМО — в зависимости от принадлежности ИП к определенному муниципальному образованию;

- 106 — основание платежа — код «ТП», так как для ИП уплата взносов — это текущий платеж;

- 107 — период — ИП должны указывать отчетный год, за который платят взносы, например, за 2022 год код «ГД.00.2022».

Образец платежного документа ИП на уплату личных взносов на ОМС в полной сумме:

.png)

Платежное поручение по личным фиксированным пенсионным взносам будет отличаться только суммой, КБК и назначением:

.png)

С 2018 года КБК для перечисления 1% пенсионных взносов предпринимателя и суммы отчислений с дохода до трехсот тысяч одинаковый. Поэтому реквизиты приведенного выше платежного документа, за исключением суммы и назначения, останутся неизменными.

При перечислении взносов на ВНиМ «за себя» важно помнить, что получателем добровольных отчислений ИП будет ФСС, а не ФНС. Поэтому в платежном документе указывается отделение фонда, где предприниматель встал на учет, и соответствующий КБК.

Образец платежки на уплату добровольных взносов ИП в ФСС в 2022 году:

.png)

Чтобы перечисленные суммы взносов не зависли среди невыясненных платежей, проверяйте КБК платежного документа. Ранее контролирующие органы подтверждали, что ошибка в КБК не критична и штрафы предпринимателю не грозят, но подать заявление на уточнение придется.

Автор статьи: Ирина Смирнова

Платите взносы без ошибок из облачного сервиса Контур.Бухгалтерия. Легко ведите учет в нашем сервисе, платите зарплату, налоги, взносы, автоматически формируйте отчетность и отправляйте через интернет. Экономьте время и деньги, избавьтесь от авралов и рутины.

Попробовать бесплатно

Страховые взносы предпринимателя делятся на две части. Одна — фиксированная, установленная в твердой сумме (уплачивается с доходов ИП до 300 тыс. руб.). Другая — в размере 1% с суммы превышения предела. Несмотря на схожесть обоих платежей и почти идентичное заполнение платежных поручений, уплата 1% страховых взносов все же имеет особенности.

Из статьи вы узнаете:

- как заполнять платежное поручение на уплату страховых взносов в ПФР с доходов ИП сверх 300 тыс. руб.;

- как проверить расчеты с бюджетом.

Содержание

- Порядок уплаты фиксированных взносов в ПФР индивидуальным предпринимателем

- Платежное поручение на уплату фиксированного взноса в ПФР

- Общие реквизиты

- Реквизиты получателя — ИФНС

- Реквизиты платежа в бюджет

- Уплата страховых взносов на ОПС с доходов свыше 300 тыс. руб.

- Проверка расчетов с бюджетом по фиксированным страховым взносам в ПФР

Порядок уплаты фиксированных взносов в ПФР индивидуальным предпринимателем

Индивидуальные предприниматели, и иные лица, занимающиеся частной практикой, уплачивают страховые взносы на пенсионное страхование (п. 1 ст. 430 НК РФ, п. 2 ст. 432 НК РФ):

- в фиксированном размере, установленном для доходов ИП до 300 тыс. руб., — до 31 декабря текущего календарного года;

Подробнее об уплате фиксированных страховых взносов на обязательное пенсионное страхование ИП

- в размере 1% с суммы превышения предельной суммы в 300 тыс. руб. — до 01 июля года, следующего за истекшим расчетным периодом.

Величина взносов на обязательное пенсионное страхование не может превышать сумму лимита для уплаты взносов на ОПС (пп. 1 п. 1 ст. 430 НК РФ), рассчитываемого по формуле:

- Лимит для уплаты взносов на ОПС = Величина фиксированного платежа за текущий год * 8.

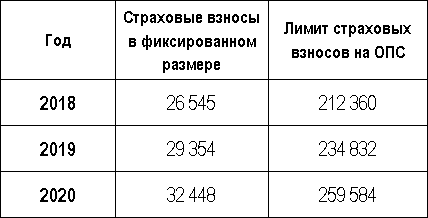

В периоды с 2018 по 2020 год сумма лимита для уплаты взносов на ОПС составит:

На 2021 год сумма страховых взносов в фиксированном размере — 32 448 руб., а лимит страховых взносов на ОПС — 259 584 руб.

На 2022-2023 годы предусмотрено повышение суммы платежа.

Если исчисленный платеж по взносам превышает указанные предельные суммы, то в бюджет необходимо уплатить сумму, равную лимиту.

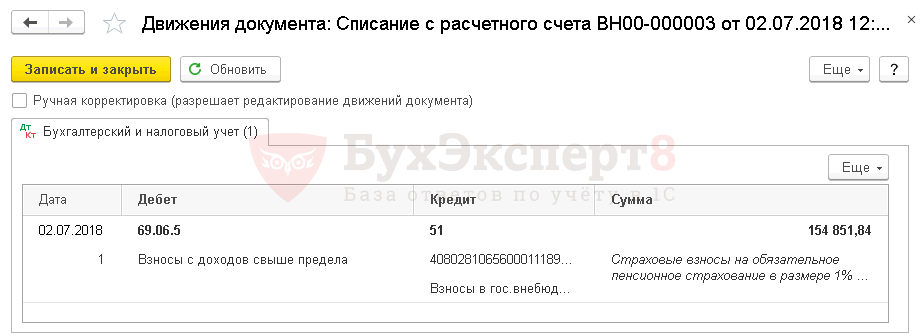

Рассмотрим подробнее порядок формирования платежного поручения и уплаты фиксированных взносов в программе.

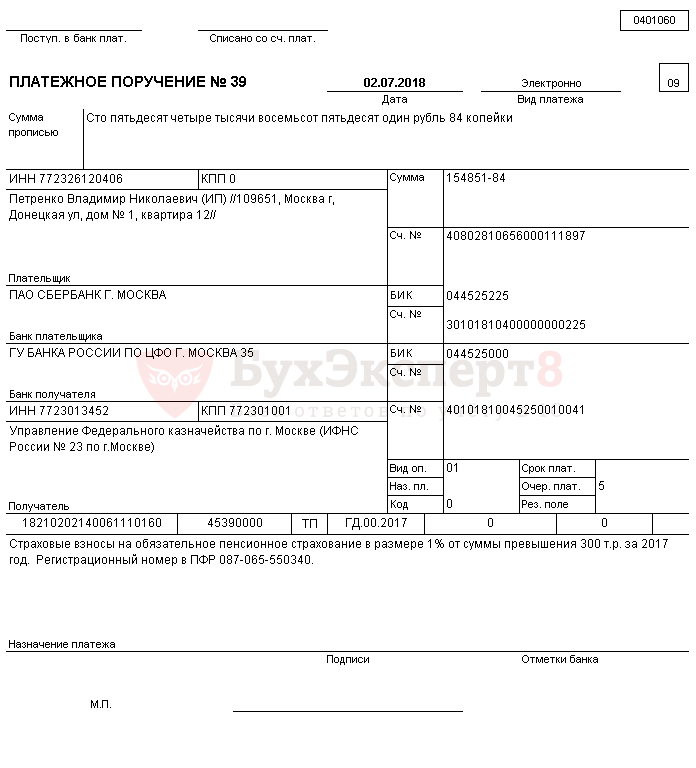

Величина дохода ИП за 2017 год превысила 300 000 руб. После уплаты фиксированных страховых взносов доплата ИП по страховым взносам на обязательное пенсионное страхование составила 154 851,84 руб.

02 июля ИП подготовил платежное поручение на сумму 154 851,84 руб. Уплата прошла в тот же день по банковской выписке.

Платежное поручение на уплату фиксированного взноса в ПФР

Общие реквизиты

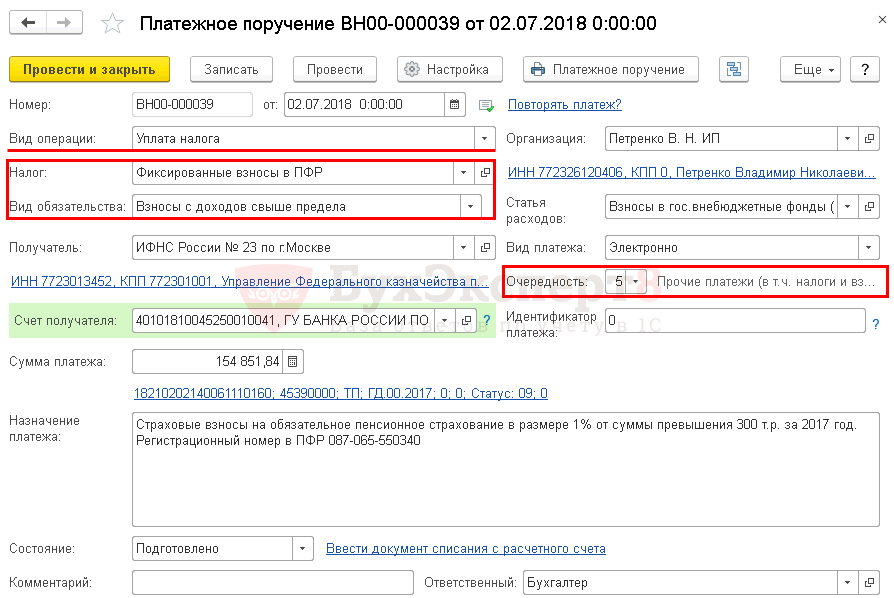

Платежное поручение на уплату страховых взносов в фиксированном размере, зачисляемых в бюджет ПФР, формируется с помощью документа Платежное поручение в разделе Банк и касса — Банк — Платежные поручения — кнопка Списание. При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное — Задачи — Список задач;

- через раздел Банк и касса — Платежные поручения по кнопке Оплатить — Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

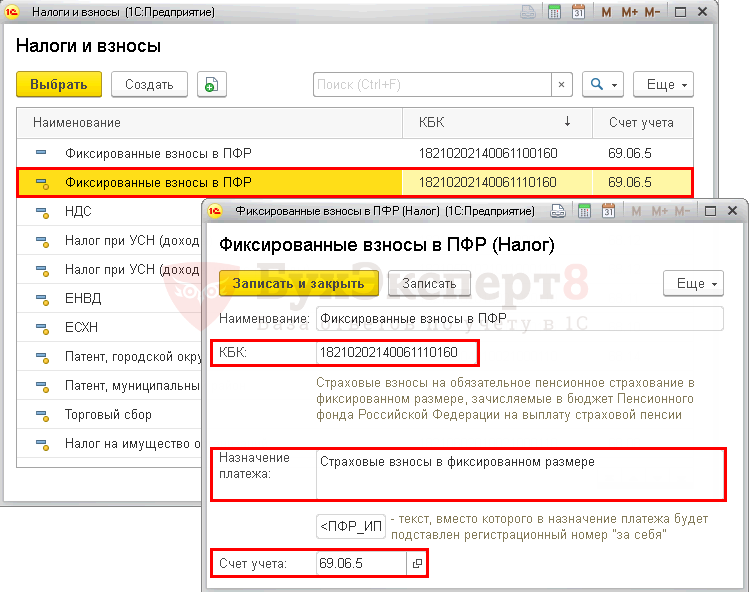

- Налог — Фиксированные взносы в ПФР, выбирается из справочника Налоги и взносы.

Фиксированные взносы в ПФР предопределены в справочнике Налоги и взносы. Для них заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета взносов.

В 2018 году КБК для уплаты страховых взносов за себя на обязательное пенсионное страхование несколько раз менялись. Следует учитывать, что в период с 01.01.2018 по 22.04.2018 страховые взносы ИП «за себя» следовало уплачивать на КБК (Приказ Минфина РФ от 27.12.2017 N 255н):

- 182 102 02140 06 1110 160 —для платежей с дохода до 300 тыс. руб.;

- 182 102 02140 06 1210 160 —для платежей с суммы превышения 300 тыс. руб.

С 23.04.2018 для уплаты страховых взносов за 2017 год с доходов до 300 тыс. руб. и сверх 300 тыс. руб. в платежном поручении необходимо указывать единый КБК — 182 102 02140 06 1110 160 (Приказ Минфина РФ от 28.02.2018 N 35н).

- Вид обязательства — Взносы с доходов свыше предела. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении. В данном случае КБК будет указан тот же, что и при Виде обязательства Взносы, постоянная часть.

- Очередность платежа — 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

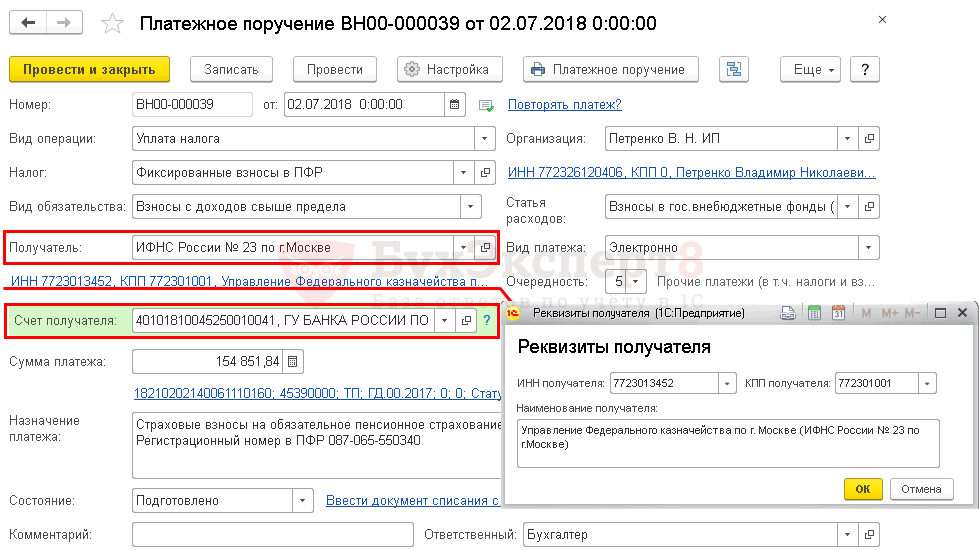

Реквизиты получателя — ИФНС

Так как получателем взносов является налоговая инспекция, в которой зарегистрирован ИП, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель — ИФНС, в которую платятся взносы, выбирается из справочника Контрагенты.

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель.

В программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов.

Если реквизиты потеряли актуальность, сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения.

- Реквизиты получателя — ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

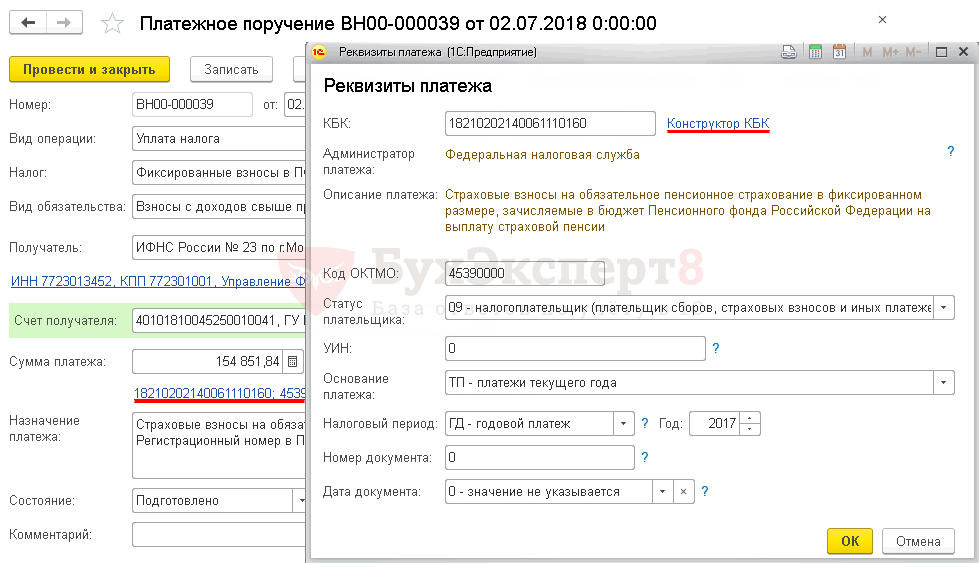

Реквизиты платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет.

В данной форме необходимо проверить заполнение полей:

- КБК — 18210202140061110160 «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии». КБК подставляется автоматически из справочника Налоги и взносы;

Если для какого-либо платежа в бюджет КБК неизвестен, то можно воспользоваться Конструктором КБК, пройдя по ссылке справа от поля КБК.

- Код ОКТМО — код территории места регистрации ИП. Значение заполняется автоматически из справочника Организации.

- Статус плательщика — 09-налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель.

- УИН — 0, т. к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа).

- Основание платежа — ТП—платежи текущего года, проставляется при уплате взносов по сроку.

- Налоговый период — ГД—годовой платеж, так как взносы уплачиваются за налоговый период — год.

- Год — 2017, т. е. год, за который уплачиваются взносы.

- Номер документа — 0;

- Дата документа — 0-значение не указывается.

- Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

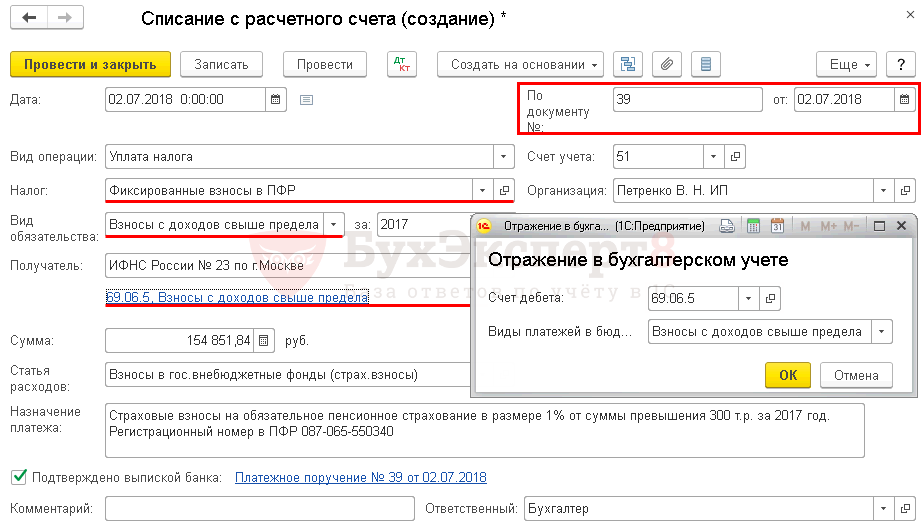

После уплаты страховых взносов в бюджет и получения выписки банка необходимо оформить документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF

Основные данные перенесутся из документа Платежное поручение.

Также его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата — дата уплаты взносов, согласно выписке банка.

- По документу № и от — номер и дата платежного поручения.

- Налог — Фиксированные взносы в ПФР, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета.

- Вид обязательства — Взносы с доходов свыше предела, влияет на заполнение поля Виды платежей в бюджет.

- Отражение в бухгалтерском учете:

- Счет дебета — 69.06.5 «Обязательное пенсионное страхование предпринимателя «.

- Виды платежей в бюджет — Взносы с доходов свыше предела.

Проводки по документу

Документ формирует проводку:

- Дт 69.06.5 Кт 51 — уплата страховых взносов ИП с доходов сверх предела.

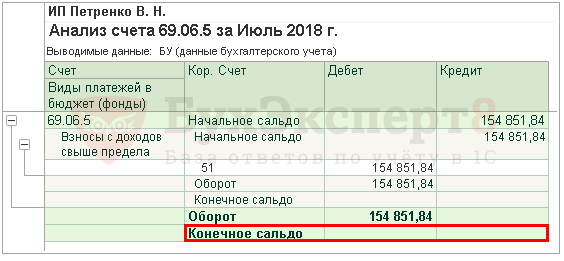

Проверка расчетов с бюджетом по фиксированным страховым взносам в ПФР

Для проверки расчетов с бюджетом по страховым взносам на ОПСс доходов свыше 300 тыс. руб. можно создать отчет Анализ счета 69.06.5 «Обязательное пенсионное страхование предпринимателя» по субконто Виды платежей в бюджет — Взносы с доходов свыше предела, раздел Отчеты — Стандартные отчеты — Анализ счета.

Мы видим, что задолженность по страховым взносам с доходов ИП свыше 300 тыс. руб. погашена.

См. также:

- Фиксированные страховые взносы ИП с 2021

- Уменьшение стоимости патента на страховые взносы

- Понижение ставки страховых взносов с 30% до 15% для МСП

- Поддержка ИТ-компаний

- Страховые взносы в размере 1% для ИП на УСН до 2020

- Округление налогов и других обязательств и активов

- Уплата фиксированных взносов индивидуального предпринимателя

- Уплата ФСВ (ПФР) ИПМинфин определился с КБК для уплаты страховых взносов в ПФР для ИП «за себя»

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Какие коды бюджетной классификации (КБК) указывать индивидуальным предпринимателям при заполнении платежных поручений в 2022 году, чтобы налоги, страховые взносы и другие обязательные отчисления поступили в бюджет? Утверждены ли новые КБК для ИП на 2022 год? Ответы – в этой статье.

Индивидуальные предприниматели (ИП) должны уплачивать взносы “за себя” на ОПС и ОМС – т. е. на пенсионное и медицинское страхование.

Платежи за себя в 2022 году ИП вносит на КБК, утверждённые приказом Минфина России от 08.06.2020 № 99н.

КБК для взносов на ОПС ИП за себя в 2022 году

При уплате ИП за себя страховых взносов на обязательное пенсионное страхование в платежном поручении указывают КБК 182 1 02 02140 06 1110 160.

Вот расшифровка в 2022 году для ИП этого КБК 18210202140061110160: данный код называется «Страховые взносы на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) за расчетные периоды, начиная с 1 января 2017 года)».

КБК для 1% свыше 300 тысяч руб. за 2022 год

При уплате 1%-ого взноса на ОПС в платежном поручении нужно указать тот же КБК, что и при уплате фиксированного взноса на ОПС за себя — 182 1 02 02140 06 1110 160.

КБК взносов ИП на ОМС за себя в 2022 году

При уплате страхового медицинского взноса на ОМС за себя ИП должен указать КБК 182 1 02 02103 08 1013 160. Тогда платеж отравится на исполнение обязательства по уплате взноса на медицинское страхование.

Вот расшифровка в 2020 году для ИП этого КБК 18210202103081013160 КБК: этот код расшифровывается как «Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования (страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, начиная с 1 января 2017 года)».

КБК по страховым взносам для ИП с работниками в 2022 году

Если у ИП есть работники, то кроме взносов за себя, предприниматель должен уплачивать страховые взносы с выплат работникам. В этом случае в составе платежного поручения указывают следующие КБК:

| ВИД СТРАХОВОГО ВЗНОСА | КБК |

|---|---|

| Страховые взносы на ОПС | 182 1 02 02010 06 1010 160 |

| Страховые взносы на ОМС | 182 1 02 02101 08 1013 160 |

| Страховые взносы на ВНиМ | 182 1 02 02090 07 1010 160 |

| Страховые взносы на травматизм | 393 1 02 02050 07 1000 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| – для занятых на работах с вредными условиями труда п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф не зависит от результатов спецоценки) | 182 1 02 02131 06 1010 160 |

| – для занятых на работах с вредными условиями труда п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф зависит от результатов спецоценки) | 182 1 02 02131 06 1020 160 |

| – для занятых на работах с тяжелыми условиями труда подп. 2–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф не зависит от результатов спецоценки) | 182 1 02 02132 06 1010 160 |

| – для занятых на работах с тяжелыми условиями труда подп. 2–18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ (доптариф зависит от результатов спецоценки) | 182 1 02 02132 06 1020 160 |

КБК по НДФЛ с работников для ИП в 2022 году

Коммерсант, у которого есть работники, вне зависимости от применяемого налогового режима должен выполнять функции налогового агента по НДФЛ. При уплате «агентского» подоходного налога используют КБК 182 1 01 02010 01 1000 110.

КБК для ИП на ОСН в 2022 году

Если ИП применяет общую систему налогообложения, то ему для уплаты налогов нужны эти КБК:

| ВИД НАЛОГА | КБК |

|---|---|

| НДФЛ за себя | 182 1 01 02020 01 1000 110 |

| НДС | 182 1 03 01000 01 1000 110 |

КБК для ИП на УСН в 2022 году

КБК, на который уплачивают налог при УСН, зависит от выбранного ИП объекта налогообложения.

| ОБЪЕКТ ОБЛОЖЕНИЯ ПРИ УСН | КБК |

|---|---|

| Доходы | 182 1 05 01011 01 1000 110 |

| Доходы минус расходы (налог, уплачиваемый в обычном порядке, а также минимальный налог) | 182 1 05 01021 01 1000 110 |

КБК для ИП на ЕНВД в 2022 году

До 2021 года вмененщики при уплате налога указывали в платежке КБК 182 1 05 02010 02 1000 110.

Однако с 2021 года ЕНВД отменен.

Также см. “Изменения по ЕНВД для ИП с 2021 года“.

КБК патента для ИП на 2022 год

Если ИП применяет ПСН, то КБК зависит того, на какой территории предприниматель ведет свою деятельность и куда зачисляется налог.

| БЮДЖЕТ, В КОТОРЫЙ ИДЁТ НАЛОГ | КБК |

|---|---|

| Бюджеты городских округов | 182 1 05 04010 02 1000 110 |

| Бюджеты муниципальных районов (новое) | 182 1 05 04020 02 1000 110 |

| Бюджеты городов федерального значения | 182 1 05 04030 02 1000 110 |

| Бюджеты городского округа с внутригородским делением | 182 1 05 04040 02 1000 110 |

| Бюджеты внутригородских районов | 182 1 05 04050 02 1000 110 |

КБК для ИП на ЕСХН в 2022 году

Предприниматели, уплачивающие единый сельскохозяйственный налог, перечисляют его на КБК 182 1 05 03010 01 1000 110.