Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Законодательные положения в части использования материнского капитала

В соответствии с ч. 6, 6.1 ст. 7 Закона N 256-ФЗ, средства материнского капитала можно использовать до наступления трехлетнего возраста ребенка. Одно из оснований — уплата первоначального взноса / процентов / основного долга по ипотечному договору с кредитной организацией. Под данное условие подпадают ипотечные договоры, оформленные до рождения ребенка. Практические вопросы по части использования сертификата решаются через органы Пенсионного Фонда России.

-

Законодательные положения в части использования материнского капитала

-

Шаг 1 — Уведомление кредитной организации

-

Шаг 2 — Подача документов в ПФР

-

Шаг 3 — Получение решения со стороны ПФР

-

Шаг 4 — Подача заявления в Сбербанк на частичное или полное погашение ипотеки

Сервис Brobank.ru установил, что материнский (семейный) капитал (МСК) запрещено использовать в целях уплаты штрафных санкций: процентов, неустойки, пени и прочих санкций за нарушение условий кредитного договора. Также за счет средств государственной поддержки нельзя оплачивать комиссии, взимаемые кредитором в процессе обслуживания ипотечного договора. Чтобы погасить ипотеку материнским капиталом в Сбербанке, следует придерживаться строго определенного алгоритма.

Шаг 1 — Уведомление кредитной организации

Основанием для использования маткапитала или его части для погашения ипотеки служит справка из кредитной организации. Это типовой документ, который необходимо запросить в отделении Сбербанка.

Справка содержит следующую информацию:

- Данные о заемщике.

- Размер задолженности на момент подачи запроса — основной долг и по выплате процентов.

- Ежемесячный платеж — на выплату основного долга и процентов по договору (суммы прописываются отдельно).

- Реквизиты для перечисления средств маткапитала.

- Подпись уполномоченного сотрудника банка.

В Сбербанке такая справка выдается в течение 2-3 дней. Если средства материнского капитала направляются на оплату первоначального взноса, то справка к пакету документов не прикрепляется. Вся информация, необходимая Пенсионному Фонду, содержится в кредитном и ипотечном договорах.

Шаг 2 — Подача документов в ПФР

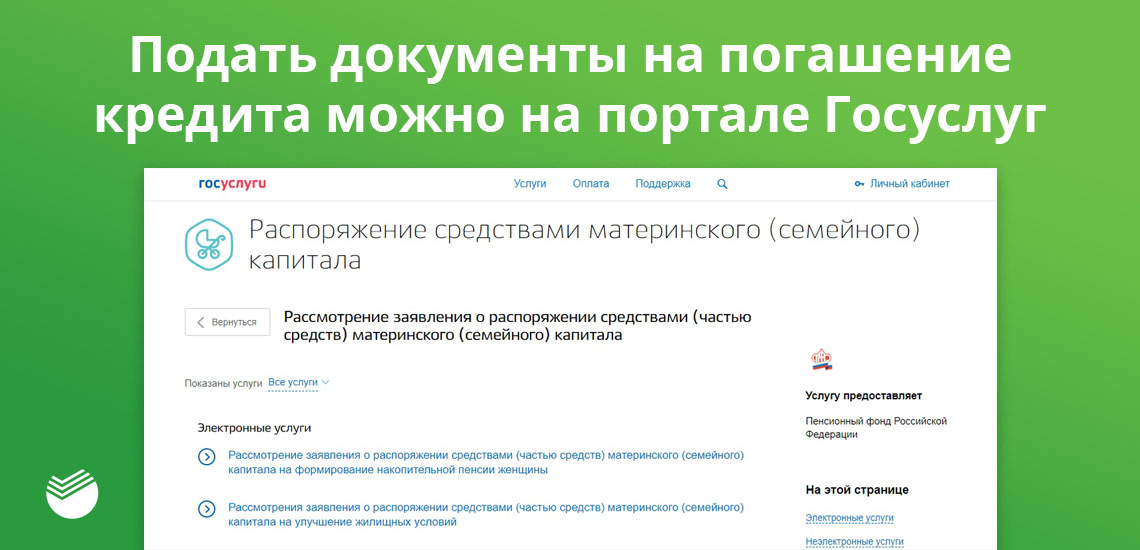

Документы, необходимые для погашения ипотеки материнским капиталом, указаны в Постановлении Правительства РФ от 12.12.2007 N 862 (п. 13). Пакет подается в любой территориальный орган ПФР на территории РФ, через МФЦ, в электронном виде на сайте ПФР или на портале Госуслуг.

В каждом из случаев подается заявление на распоряжение средствами материнского капитала, к которому прилагаются следующие документы:

- Паспорт заявителя (владельца сертификата).

- Свидетельство о браке и копия паспорта второго супруга (понадобятся. если титульным заемщиком в договоре указан не владелец материнского сертификата).

- Копия кредитного договора.

- Справка из Сбербанка об остатке задолженности.

- Копия ипотечного договора.

- Выписка из ЕГРН — необходима для установления факта владения и пользования жилым помещением на правах собственности.

- Копия договора долевого участия — если недвижимость приобреталась на стадии строительства.

- Документ, подтверждающий, что кредитная организация выполнила свои обязательства в части покупки жилого помещения.

Направление использования МСК, также точная сумма, помимо прочих данных, обязательно указываются в заявлении. Помимо этого, к указанному пакету документов прикрепляется письменное обязательство лица, на которого оформлено жилье, переоформить его в общую собственность на каждого члена семьи, включая и всех детей. Данное обязательство заверяется в нотариальном порядке.

Шаг 3 — Получение решения со стороны ПФР

Заявление и пакет документов принимаются уполномоченным сотрудником ПФР, при условии его полной комплектации. По факту принятия документов заявителю выдается расписка-уведомление, в которой указываются: дата принятия заявления в обработку, его регистрационный номер, ФИО сотрудника, принявшего заявление.

Если документы подаются через МФЦ, то и в этом случае заявитель получает расписку-уведомление, подписанную сотрудником МФЦ. При направлении документов в электронном виде через личный кабинет ПФР или на сайте Госуслуг заявителю направляется на почту электронное уведомление о принятии обращения в обработку. Независимо от канала подачи документов, срок рассмотрения заявления не превышает одного месяца. По результатам рассмотрения обращения заявителю направляется персональное уведомление:

- Письмо на почтовый адрес — при подаче документов через ПФР.

- В МФЦ (необходимо получить лично) — если документы подавались через МФЦ.

- В личном кабинете — в случае подачи документов в электронном виде на сайте ПФР или через портал Государственных услуг.

О принятом решении заявитель извещается не позже 5 дней с момента его принятия. Если с документами все в порядке, и все остальные данные, необходимые для реализации права на использование маткапитала, актуальны, то ПФР обязан перечислить денежные средства на счет в Сбербанке в течение 10 дней после принятия положительного решения. Погашение ипотеки материнским капиталом в Сбербанка производится в заявительном порядке.

Шаг 4 — Подача заявления в Сбербанк на частичное или полное погашение ипотеки

Заявление необходимо в том случае, если погашается часть кредита, и заемщику предоставляется выбор: сократить срок кредитного договора или уменьшить размер ежемесячных платежей. Если не подать в Сбербанк соответствующее заявление, то деньги будут направлены в счет погашения задолженности автоматически.

Бланк заявления заполняется в офисе кредитной организации. Если ипотека погашена полностью, необходимо запросить у Сбербанка справку о том, что кредит выплачен, и кредитор к заемщику не имеет никаких претензий. Такая справка выдается по желанию клиента: обязательного порядка — нет.

Погашение ипотеки производится в безналичном виде — то есть, заемщик не получает деньги на руки. Перечисление совершается в безналичном виде. Если после полного использования МСК остается незначительная сумма (как правило, это несвоевременно уплаченные заемщиком комиссии), то справка Сбербанком не выдается.

Источники информации:

- Официальный сайт Пенсионного Фонда России — ссылка.

- Постановление Правительства РФ от 12.12.2007 N 862 — ссылка.

- Федеральный закон от 29.12.2006 N 256-ФЗ — ссылка.

Комментарии: 13

В идеале, семейная жизнь молодой пары должна начинаться в собственной квартире. Но пойти и купить её за наличку могут единицы. Поэтому молодым семьям приходится жить на съёмных квартирах или с родителями, потому что даже кредит становится проблемой — нужны деньги на первый взнос. Государство попыталось решить этот вопрос и гарантировало семьям с двумя и более детьми возможность получения мат капитала, который можно использовать для приобретения жилплощади. Сбербанк, один из банков, который предоставляет лучшие условия для получения кредита с применением материнского капитала. О том как оформить ипотеку и погасить её с помощью мат капитала расскажем вам очень подробно.

В идеале, семейная жизнь молодой пары должна начинаться в собственной квартире. Но пойти и купить её за наличку могут единицы. Поэтому молодым семьям приходится жить на съёмных квартирах или с родителями, потому что даже кредит становится проблемой — нужны деньги на первый взнос. Государство попыталось решить этот вопрос и гарантировало семьям с двумя и более детьми возможность получения мат капитала, который можно использовать для приобретения жилплощади. Сбербанк, один из банков, который предоставляет лучшие условия для получения кредита с применением материнского капитала. О том как оформить ипотеку и погасить её с помощью мат капитала расскажем вам очень подробно.

Что такое материнский капитал?

Порядок погашения ипотеки материнским капиталом

Как получить новый график платежей?

Что такое материнский капитал?

Мат капитал — это внедрённая в 2007 году помощь из госбюджета для семей, у которых был рожден или усыновлён второй и последующий ребёнок. Этот вид дотаций, выдаваемый в виде сертификата, номинал которого в 2019 году — 453 тыс. рублей. Использование его может быть только целевое, согласно прописанным правилам закона.

Согласно постановлению, мат капитал пригоден для использования в следующих целях:

- для развития и образования ребёнка (с 2018 года семья может оплачивать детские сады, ВУЗы, а также официально привлекать нянь и частных педагогов);

- для накопления будущей пенсии мамы с помощью уполномоченных фондов;

- для обеспечения полноценного развития и воспитания детей инвалидов;

- для оформления ежемесячной помощи на ребёнка малообеспеченным до достижения малышом 1,5 лет (сумма пособия индивидуальна и определяется согласно региону проживания семьи);

- для покупки квартиры как готовой, так и строящейся;

- для осуществления капитального ремонта и обустройства имеющегося жилья;

- для получения займа (первоначальный взнос, выплата обязательных платежей и процентов по ссуде);

- для рефинансирования ранее оформленной ипотеки;

- для оплаты долга паевого взноса и долевого участия.

Использование бюджетных средств на большинство целей возможно только с момента достижения ребёнком 3 лет. Но, это не относится к ипотеке, оплате за садик и ежемесячным выплатам на ребёнка. В случае растраты денег на другие нужды, не утвержденные законом, будут применяться санкции к получателям сертификатов.

Требования к клиенту

Любое ипотечное кредитование подразумевает, что клиент будет соответствовать определённым требованиям, это позволит банку гарантировать возвратность собственных средств. Ипотека с материнским капиталом является аналогичным банковским продуктом, поэтому требования к клиентам будут стандартные:

- Клиент должен достигнуть 21 года в день получения займа и быть не старше 75 лет на момент окончания кредитных отношений;

- Кредитование доступно только гражданам РФ;

- Клиент обладает чистой кредитной историей;

- Официальное трудоустройство на последнем рабочем месте должно превышать 6 месяцев, а общий стаж не может быть меньше 1 года;

- При значительной сумме кредита необходимо привлечение созаемщиков;

- Особая лояльность доступна зарплатным клиентам банка, так необходимость в части документов пропадает, а процентная ставка может быть снижена;

- Размер ежемесячного платежа по займу не должен превышать 50% от общего семейного бюджета (в учёт может быть принят и неофициальный доход, если есть возможность доказать его стабильность — выписка с приложения электронных денег).

Помимо требований к самому клиенту, банк предусматривает и условия кредитования:

- жильё, на которое оформляется ипотека, должно быть оформлено в индивидуальную или коллективную (долевую) семейную собственность;

- клиент, созаемщики и поручители, если они не являются клиентами банка должны подать справки 2-НДФЛ;

- после получения кредита в Сбербанке у клиента есть 6 месяцев для обращения в ПФ и получения одобрения на возмещение задолженности с помощью мат капитала.

Необходимые документы

Как и любая другая финансовая операция, ипотечное кредитование не обходится без сбора документов. А если учесть, что клиент планирует использовать сертификат мат капитала, то бюрократическая сторона вопроса ещё больше усложняется, так как помимо банка, нужно получить одобрение у ПФР.

Если вы только планируете оформлять ипотеку и хотите сделать первый взнос с помощью сертификата, тогда для начала вам нужно обратиться в банк и выбрать для себя подходящий кредитный продукт. Как правило, получить согласие на полное использование средств сертификата не всегда возможно, банк может потребовать внесение хотя бы 5% наличными. Если же кредит оформлен до выдачи сертификата, тогда клиент может использовать его в качестве средства для погашения общей задолженности или процентов по ссуде. Клиенту нужно уведомить банк, что он хочет досрочно погасить часть суммы за счёт федеральных средств. Банк предоставит ему выписку по текущей задолженности, с которой клиент обратится в ПФУ. В любом случае такой вариант наиболее привлекателен как для клиента, так и банку.

Сразу необходимо получить в банке информацию о требующемся пакете документов. Их сбор может занять до месяца. Поэтому лучше заранее узнать все обстоятельства. То же касается и пенсионного. У них список документов тоже значительный.

Для пенсионного фонда

Пенсионный фонд довольно кропотливая организация, поэтому процесс оформления каких-либо выплат довольно сложный и долгий. Если запланировано использование материнских денег на погашение ипотеки, тогда нужно обратиться в Пенсионный и получить сам сертификат. Для этого гражданину нужно иметь при себе:

- Составленное по образцу заявление;

- Копии паспорта гражданина РФ (подать заявление может как мать, так и отец);

- Копию свидетельства о рождении малыша или постановление об усыновлении ребёнка;

- Справку для подтверждения гражданства ребёнка в случае если один из родителей нерезидент страны.

После рассмотрения заявления заявителю выдаётся сертификат установленного образца. С ним-то клиент и идёт в банк для одобрения решению по досрочному погашению. Дальше нужно снова обратиться в Пенсионный фонд.

Для одобрения выплаты в счёт погашения ипотечной задолженности при себе нужно иметь:

- сертификат, ранее полученный по заявлению;

- паспорт гражданина, который оформил сертификат (только один из родителей или официальный опекун оформляет документы);

- заявление, составленное по образцу на выплату денег из материнского капитала (образец https://ipotekunado.ru/wp-content/uploads/2019/02/rasporyazhenie.docx);

Рис.1 Пример заполнения заявления на использование мат капитала

- договор кредитования на приобретение квартиры, в котором должна быть прописана цель, подтверждающая целевое использование денег, а именно решается жилищный вопрос семьи;

- справка, выданная банком с суммой, оставшейся к оплате;

- документ, заверенный нотариусом, обязывающий собственника квартиры после полного погашения задолженности оформить недвижимость на всех членов семьи в равных долях.

Обратите внимание! ПФР может затребовать дополнительные документы, к примеру, решения суда, если в семье один и родителей лишён родительских прав, доверенность на ведения дел, если для этого есть необходимость.

Для Сбербанка

После приёма документов у ПФ есть 2 месяца на принятие решения. Если оно положительное, тогда следующий этап — подача заявлений в банк. От клиента потребуется:

- Паспорт;

- Сертификат;

- Справка с ПФР об остатке на счёту, предназначенном для хранения мат капитала;

- Заявление о желании досрочного полного или частичного погашения долга по займу.

После этого банк выделяет ячейку для зачисления средств и пенсионный переводит деньги на банковский счёт. Сразу нужно уточнить, все попытки мошенническим способом обналичить так деньги не получится. Пенсионный контролирует каждое целевое расходование бюджетных средств.

Основные условия

Сбербанк, как гигант банковской сферы, предусмотрел для своих клиентов много предложений. Каждая кредитная программа уникальна, она способна удовлетворить даже самого требовательного заёмщика. Так, оформить займ под готовое или только строящееся жильё могут молодые семьи с материнским капиталом, выбрав для себя более подходящий вариант. Причём использование средств для погашения первого взноса может быть как частичным, так и полным.

При покупке готового жилья клиенты могут получить займ под процент от 9,1% в год, на срок до 30 лет и с первым взносом от 15% (https://www.sberbank.ru/ru/person/credits/home/buying_complete_house). В залог банк может предложить покупаемую недвижимость, что является единственным вариантом для большинства семей. Если семья выберет квартиру у партнёра банка ДомКлик, тогда банк обязуется сделать скидку по ипотеке 0,3%. Ещё один плюс получения такой ипотеки, возможность вернуть части уплаченных денег, путём оформления налогового вычета. Правда претендовать на эту компенсацию получиться только 1 раз в жизни.

При покупке строящегося жилья клиент получает более широкое поле выбора, но при условии, что компания-застройщик сотрудничает со Сбербанком. Сумма процентов по такому займу будет значительно меньше, от 7,6%, первоначальный взнос останется тем же — от 15%, а срок может также достигать 30 лет. Причём в каждом отдельном случае, сотрудничая с застройщиками-партнерами, банка клиенты могут рассчитывать на дополнительные скидки и бонусы (https://www.sberbank.ru/ru/person/credits/home/buying_project).

Процедура оформления

Рис.2 Порядок использования мат капитала

Когда клиент только планирует оформление ипотеки, а сертификат уже на руках, всё, что остаётся собрать документы и подавать заявку. Клиентам банка заявку можно подать даже онлайн и получить предварительное решение. Если решение положительное, тогда можно смело выбирать жильё. При этом выбрать строящееся жильё можно только у партнёров, а готовое можно подобрать и самостоятельно, правда, проверка банком будет тщательнее и придирчивее.

После принятия решения клиент предоставляет в банк стандартный набор документов, вместе с сертификатом и справкой с ПФР о состоянии счёта. После одобрения можно оформлять сделку:

- заключается договор на покупку недвижимости;

- регистрируется в реестре;

- передаётся в банк, для проверки;

- банк выплачивает средства продавцу переводом или в ячейку;

- заёмщик берёт подтверждение в банке и передаёт в ПФУ со счётом для зачисления средств;

- после рассмотрения заявки (2 месяца) пенсионный перечисляет деньги банку;

- банк после получения средств пересчитывает задолженность.

Порядок погашения ипотеки материнским капиталом

Важное условие погашения кредита сертификатом — единовременность. То есть, пенсионный фонд один раз принимает решение о переводе денежных средств в счёт выплаты первоначального взноса или погашения задолженности. Правительство планировало реализовать возможность об использовании мат капитала для выплаты ежемесячного платежа, но на данный момент этот вопрос остался не решённым. Но для большинства семей это единственное средство уменьшить финансовую нагрузку, пока мама находится в отпуске по уходу за ребёнком.

Как получить новый график платежей?

После получения банком средств мат капитала, должен быть изменён порядок выплаты кредита. Для получения нового графика клиенту необходимо обратиться в банк с заявлением. Кредитный инспектор осуществит пересчёт задолженности и предложит уменьшить ежемесячные платежи или сократить скор погашения ипотеки. Подойти к этому вопросу нужно обдуманно, ведь сумма сертификата значительная, и только семье решать, как ей воспользоваться правильно именно в их случае.

![]()

2296

Сбербанк

Здравствуйте! Планирую погасить остаток задолженности по ипотеке материнским капиталом. Заказала в офисе банка справку о размерах остатка основного долга и остатка задолженности по выплате процентов. В справке номер ссудного счета не совпадает с номером ссудного счета указанного в кредитном договоре и в реквизитах. Прошу уточнить, это ошибка или так и должно быть?

Эксперт банка

О банке

Сбербанк

Лицензия № 1481

ОГРН 1027700132195

Банк года-2020

Адрес

117997, г. Москва, ул. Вавилова, д. 19

Телефон

900

0321

8 800 555-55-50

8 800 555-57-77

Предложения банка

Кредиты

Вклады

Кредитные карты

Дебетовые карты

Ипотека

РКО

Материнский капитал — это государственная выплата, которую могут получить семьи, в которых после 2007 года появились дети

Материнский капитал остается одной из самых популярных мер господдержки, которая позволяет улучшить жилищные условия. Как использовать эту выплату для погашения ипотечного кредита? Какие условия для этого нужно выполнить? Выясняем в сегодняшней статье.

Каким образом можно использовать маткапитал для погашения ипотеки?

Есть несколько способов применения данной льготы для погашения ипотечных кредитов:

- Для частичной досрочной оплаты задолженности (с уменьшением ежемесячного платежа или с сокращением срока кредитования)

- Для полного погашения ипотеки

Если остаток долга меньше, чем сумма маткапитала, то оставшуюся сумму можно будет использовать в дальнейшем на другие цели. Например, их можно потратить на образование детей, социальную адаптацию ребёнка-инвалида, улучшение жилищных условий, направить на увеличение вашей будущей пенсии или получать в виде ежемесячной выплаты на второго ребёнка.

Если остаток долга меньше, чем сумма маткапитала, то оставшуюся сумму можно будет использовать в дальнейшем на другие цели. Например, их можно потратить на образование детей, социальную адаптацию ребёнка-инвалида, улучшение жилищных условий, направить на увеличение вашей будущей пенсии или получать в виде ежемесячной выплаты на второго ребёнка.

Условия использования маткапитала

Средства материнского капитала можно потратить на погашение ипотеки при соблюдении следующих требований:

- Приобретаемая квартира находится на территории РФ

- Кредит выдан на покупку жилья

- В приобретаемой квартире будут выделены равные доли для всех собственников, включая детей

- Заёмщиком по ипотеке является один из родителей при условии, что они состоят в официальном браке

Кстати, при использовании маткапитала для погашения ипотеки не нужно ждать, пока ребёнку исполнится 3 года. Распорядиться этими средствами можно в любое время после его рождения.

Кстати, при использовании маткапитала для погашения ипотеки не нужно ждать, пока ребёнку исполнится 3 года. Распорядиться этими средствами можно в любое время после его рождения.

Порядок погашения

Шаг 1. Получение сертификата.

Это документ, который удостоверяет ваше право на данную льготу. С 15 апреля 2020 года он оформляется автоматически. Сертификат в электронном виде направляют в личный кабинет гражданина на Госуслугах

Шаг 2. Обращение в банк.

В кредитной организации нужно запросить справку, в которой должен быть указан остаток задолженности, номер и дата ипотечного договора, данные заёмщика и созаёмщиков, а также реквизиты для погашения

Шаг 3. Выделение долей детям.

ПФР одобрит использование маткапитала для оплаты ипотечного кредита, если вы обязуетесь выделить им доли в приобретаемом жилье. Это возможно лишь после полного погашения задолженности и снятия обременения с объекта, поэтому на данном этапе необходимо оформить обязательство о будущем выделении долей и заверить его у нотариуса

Шаг 4. Оформление заявления о распоряжении материнским капиталом.

Это можно сделать через МФЦ, на сайте Госуслуг, в отделении ПФР или непосредственно при обращении в банк. К заявлению потребуется приложить следующие документы:

- Сертификат на получение материнского капитала

- Справку из банка о наличии задолженности по ипотеке

- Паспорта заёмщика и созаёмщиков

- Копию свидетельства о браке

- Копию договора ипотечного кредитования

- Нотариальное обязательство о выделении долей

- Выписку из ЕГРН, копию договора купли-продажи или договора долевого участия

Если заявление было оформлено в электронном виде через Госуслуги, то пользователю придёт уведомление о необходимости личного визита в отделение ПФР для предоставления документов.

Начиная с 2021 года рассмотрение заявлений о распоряжении средствами маткапитала занимает не более 10 рабочих дней. Если решение положительное, ПФР перечисляет деньги в банк для погашения ипотеки в течение 5 рабочих дней

Остались вопросы об использовании материнского капитала для оплаты ипотечного кредита? Подробности читайте на информационном портале спроси.дом.рф.

Молодая семья, особенно с рождением детей, задумывается о покупке первой собственной жилой площади. Когда своих средств не хватает, можно обратиться в банк и получить нужную сумму от него. Но его потом надо как-то выплачивать, а ипотека по праву считается самым «дорогим» кредитом для клиентов. Поэтому государство активно поддерживает программу ипотеки плюс материнский капитал в СберБанке. Она позволяет взять кредит с наименьшей финансовой нагрузкой, и очень упрощает его последующее погашение.

Возможности использования ипотеки плюс материнский капитал в СберБанке

За счет средств капитала можно взять недвижимость на рынке нового или уже построенного ранее жилья. У такого использования есть несколько особенностей:

- капитал может быть использован при оформлении новой ипотеки, или же для погашения уже существующей;

- использовать данные средства можно для внесения первого платежа, или для погашения части кредита уже в процессе возвращения денег банку;

- поскольку сертификат выдается семье, то в последующем жилье будет оформлено как долевое между родителями и детьми.

Ипотека под материнский капитал в СберБанке может быть оформлена сразу же после получения подтверждающего документа на руки: дожидаться 3-х летнего возраста ребенка больше не надо (согласно последним изменениям законодательства). Окончательно в долевую собственность (для жены, мужа и ребенка) жилье будет оформлено сразу после полной выплаты оформленного кредита.

Что касается существующих программ подходящего плана в СберБанке, то для использования данного капитала подходит 2 программы:

- «Приобретение готового жилья».

- «Приобретение строящегося жилья».

Они различаются установленными процентами и списком необходимых документов. Обратите внимание, что первый платеж и часть тела и процентов кредита сертификатом можно оплатить по двум этим программам, а вот для выплаты штрафов и неустойки данные средства использовать нельзя.

Условия ипотеки под материнский капитал в СберБанке

Поскольку даже такой вид ипотеки является для банка обычной кредитной услугой, условия ипотеки на сумму материнского капитала в Сбербанке предполагают следующие требования к потенциальному клиенту-обладателю сертификата:

- возраст от 21 до 75 лет (на момент полного погашения кредита);

- стаж работы от полугода на последнем месте.

Кроме этого, для такого типа кредитования в качестве созаемщиков обязательно привлекаются супруги основного клиента (если иное не прописано в брачном договоре).

Что касается основных условий для ипотеки СберБанка использованием материнского капитала, то в общем виде они выглядят следующим образом:

- сумма кредита рассчитывается индивидуально (по уровню дохода и взносу) от 300 000 руб.;

- срок кредитования от 1 года до 30 лет (зависит в том числе от возраста клиента);

- первый платеж не менее 10% от стоимости по договору кредитования;

- процентная ставка от 10,9%;

- квартира или дом станут впоследствии залогом;

- банк потребует обязательной страховки;

- отсутствие комиссий;

- отсутствие штрафов за досрочное погашение;

- особые, более выгодные условия для зарплатных клиентов банка, и для тех, у кого банк является участником строительства жилья.

Чтобы рассчитать самый выгодный вариант, можно воспользоваться специальным калькулятором онлайн. Надо также учитывать, что лучшие условия банк предоставить для кредита на небольшой срок, с большим первым взносом и хорошим уровнем дохода у клиента.

Поиск ипотеки

Порядок оформления

Порядок оформления такого вида кредита следует рассматривать отдельно для способа использования средств для погашения части кредита, и отдельно для варианта Сбербанк ипотека материнский капитал как первоначальный взнос.

Со вторым вариантом все гораздо сложнее. Как известно, вопросом использования данных средств заведует Пенсионный фонд. В его положениях прописано правило: капитал может быть использован после подписания договора на ипотеку. Сам договор, в свою очередь, подписывается вместе с внесением первого взноса.

Ситуация осложняется еще двумя требованиями законодательства:

- Пенсионный фонд не может перечислить средства капитала никому, кроме кредитной организации (т.е. самого СберБанка);

- Пенсионный фонд перечисляет банку деньги только через 2 месяца после подписания договора.

Поэтому фактически при использовании капитала как первого взноса СберБанк и Пенсионный фонд как-то договариваются и идут навстречу клиенту, а сам банк как бы дает вам кредит без первого взноса, деньги за который он получает только через 2 месяца.

Алгоритм действий в такой ситуации выглядит следующим образом:

- Сначала необходимо подготовить документы: стандартный набор, сертификат на капитал (копия) и справка из Фонда об остатке денег по капиталу (справка должна быть выдана не позже, чем за 30 дней до обращения в банк).

- После этого вы должны подать заявку на ипотеку с капиталом, при этом обязательно прямо в заявке указать, что вы хотите его использовать как первый взнос.

- Банк рассматривает заявку в течение 3-5 дней.

- После одобрения заявки заключается договор купли-продажи для вторичного рынка жилья, или договор долевого участия для новостройки (такой договор еще и регистрируется в Росреестре).

- Затем банк переводит всю стоимость квартиры на счет, который пока заблокирован для продавца жилья.

- После этого Росреестр оформляет право на жилье покупателя, а банк заключает с ним договор по ипотеке (с учетом залога жилья и его страхования).

- Продавец получает полный доступ к счету с перечисленными банком деньгами.

- Покупатель берет кредитный договор и договор на ипотеку, идет в Пенсионный фонд и просит перечислить банку первый взнос за счет материнского капитала.

- В течение 2-х месяцев банк получает деньги от Фонда.

В случае использования капитала для погашения части уже оформленного кредита все намного проще:

- Сначала надо взять в банке справку о сумме оставшейся задолженности.

- Затем отнести эту справку в Пенсионный фонд и написать заявление о том, что вы хотите использовать капитал на погашение ипотеки, а также приложить необходимые документы.

- В течение месяца Фонд рассматривает заявку, еще месяц переводит деньги, после чего банк пересматривает ваш график выплат (или закрывает кредит).

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Как погасить ипотеку материнским капиталом через ПФР или онлайн: пошаговая инструкция

В рамках закона можно за счет материнского капитала погасить основной долг или проценты по ипотечному кредиту. Ждать три года после рождения ребенка не нужно – можно сразу оформить сертификат и использовать его по назначению. Для погашения кредита или процентов следует обратиться в банк и написать заявление. Также можно погасить рефинансированный кредит. После получения одобрения из ПФР сумма по сертификату будет переведена в счет погашения ипотеки.

С 8 июля 2021 года некоторые банки запустили сервис, который позволяет через интернет отправить заявку на погашение, за счет средств маткапитала. Рассмотрим, как погасить ипотеку материнским капиталом через банк и в режиме реального времени.

Содержание статьи

- 1 Особенности погашения ипотеки материнским капиталом

- 2 Как погасить ипотеку материнским капиталом через банк?

- 2.1 Как отправить заявление через Госуслуги

- 3 Как погасить ипотеку материнским капиталом через личный кабинет банка?

- 4 Возможные риски и причины отказал в погашении ипотеки

Особенности погашения ипотеки материнским капиталом

Порядок погашения ипотеки за счет средств материнского капитала регламентируется ФЗ от 29.12.2006 N 256-ФЗ (последние изменения – 29 июня 2021 года) «О дополнительных мерах государственной поддержки семей, имеющих детей»

Базовые требования:

- Имущество должно находиться в любом населенном пункте РФ.

- Имущество необходимо разделить между всеми членами семьи, в том числе несовершеннолетними детьми. К примеру, если в семье 2 ребенка и родители, то каждый будет собственником доли квартиры, при этом доля может быть любой (принято выделять детям долю, примерно соответствующую доле суммы материнского капитала от общей стоимости жилья).

- Материнским капиталом можно погасить не только долг, но и направить средства на строительство или оплату первоначального взноса.

- Нельзя погасить пени и штрафы.

- Деньги перечисляются одной суммой. Нельзя частью погасить ипотеку, а часть оставить на оплату образования.

- Сделка согласовывается не только с банком, но и с Пенсионным фондом РФ.

Как погасить ипотеку материнским капиталом через банк?

Процедура погашения ипотеки за счет сертификата стандартная во всех банках. Предлагаем ознакомиться с пошаговой инструкцией.

Как внести материнский капитал в счет оплаты ипотеки:

- Посетить офис банка, в котором оформлен ипотечный кредит. Скорее всего, нужно будет обратиться к кредитному менеджеру и попросить справку для пенсионного фонда. В ней будет вся необходимая информация об оформленном кредите: данные заемщика, срок действия, сумма долга и реквизиты для погашения.

- Посетить Пенсионный фонд. После надо обратиться с полученной справкой в Пенсионный фонд. Сотрудник ПФР даст заявление, которое следует заполнить, а к нему приложить копии документов: паспорта и СНИЛС супругов, кредитный договор, договор на покупку недвижимости. Плюс прикладывается оригинал справки. Срок рассмотрения документов – не более 10 рабочих дней. В случае положительного решения деньги будут переведены по указанным реквизитам. Если нет возможности обратиться в ПФР, можно заполнить заявление через МФЦ, отправить документы заказным письмом или через сайт Госуслуги.

- Написать заявление в банке на досрочное погашение. Чтобы банк списал полученные деньги и пересмотрел график оплаты надо написать заявление на полное или частичное погашение. После полного погашения с недвижимости снимается обременение, и данные подаются в Росреестр.

Обратите внимание! До 12 марта 2020 года требовалось оформление нотариального обязательства. Это гарантия того, что дети получат долю в ипотечной квартире после полного погашения или снятия обременения. Теперь платить за услуги юриста и оформлять нотариальное обязательство необязательно, поскольку обязанность выделить доли закреплено на законодательном уровне.

Как отправить заявление через Госуслуги

Подать обращение могут только пользовали с подтвержденным аккаунтом на Госуслугах. Потребуется авторизоваться и выбрать услугу «Семья и дети».

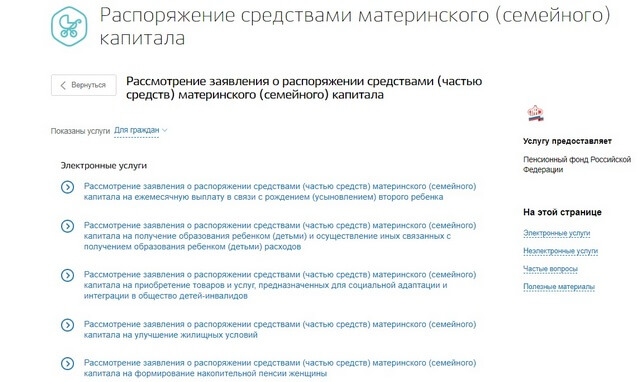

После перейти в раздел «Распоряжение материнским капиталом».

Откроется полный список услуг. Следует выбрать «Рассмотрение заявления о распоряжение средствами (часть средств) материнского (семейного) капитала на улучшение жилищных условий».

После следует заполнить все разделы заявления, предварительно ответив на несколько вопросов: цель использования, рефинансировался кредит или нет и т.д. Далее отобразится список документов, который потребуется для подачи заявления. Следует с ним ознакомиться и подготовить. Если все в наличии, то кликнуть «Перейти к заявлению».

Запрашивается такая информация:

- данные заявителя (погрузятся автоматически, надо только их проверить);

- адрес места жительства;

- личные данные ребенка.

К заполненному заявлению прикрепить копии документов и отправить на рассмотрение. В течение 10 рабочих дней после предоставления документов в ПФР в личном кабинете появится ответ.

Как погасить ипотеку материнским капиталом через личный кабинет банка?

8 июля 2021 года запущено онлайн-погашение ипотеки, за счет семейного капитала, без посещения офиса банка и пенсионного фонда. Пока такую возможность предложил своим клиентам только банк ВТБ.

Чтобы оформить заявление, клиенту нужно войти в личный кабинет (и логично, что он должен у него уже быть). После выбрать «Государственные услуги» и заполнить электронное заявление. После банк сам отправляет запрос в Пенсионный фонд, который затем переводит деньги.

Благодаря такой системе процесс подачи заявки упрощается, а сроки сокращаются. Плюс статус рассмотрения заявления можно контролировать в режиме реального времени.

В скором времени должны подключиться остальные банки. Чтобы уточнить наличие услуги в «своем» банке, следует позвонить оператору горячей линии или написать вопрос в онлайн-чат, при его наличии.

Возможные риски и причины отказал в погашении ипотеки

В последнем разделе предлагаем изучить риски, которые есть при использовании материнского капитала.

Риски:

| Получение налогового вычета | В рамках закона получить налоговый вычет можно только если имущество куплено за собственные деньги. С государственной помощи выплата не предусмотрена (то есть, вычет придет только с той суммы, которую покупатель заплатил своими средствами или деньгами банка. |

| Продажа | Могут возникнуть сложности, поскольку у каждого ребенка в квартире доля. Чтобы продать долю несовершеннолетнего, в обязательном порядке нужно получить разрешение от органов опеки и попечительства. |

| Рефинансирование | Не все банки пойдут на рефинансирование, поскольку в рамках данной процедуры долг переходит от одного банка к другому. При этом надо снять обременение и переоформить договор. В такой ситуации права детей нарушаются. |

Причины отказа в выплате могут быть такими:

- ошибки в заполненном заявлении;

- родителей лишили родительских прав;

- отмена усыновления;

- банк не соответствует требованиям ПФР.

Окончил Белорусский Национальный Технический Университет (БНТУ) по специальности «Экономика» в 2012 году. Невероятно усидчивый, отзывчивый и внимательный специалист. Настоящий перфекционист своего дела, любое дело, начатое им, доводится до конца. Журналист и эксперт по банковским продуктам

Рекомендуем к прочтению

Что такое заявление на распоряжение маткапиталом

Каждая семья, которая получила право на материнский (семейный) капитал, имеет бумажный или электронный сертификат, в котором указаны Ф. И. О. получателя и сумма. Обычно его выдают женщине, родившей ребёнка, но сертификат может получить мужчина-усыновитель или ребёнок-сирота.

Получить деньги на руки нельзя, доступен только целевой перевод. По закону, израсходовать средства разрешено на несколько целей:

- погасить ипотеку, купить, построить жильё;

- оплатить образование детей;

- сформировать пенсионные накопления для матери;

- купить товары и услуги для детей-инвалидов;

- оформить ежемесячную выплату в связи с появлением второго ребёнка.

Заявление на распоряжение материнским капиталом — это документ, который указывает Пенсионному фонду, куда направить деньги. Оформив его, вы сможете перевести деньги с сертификата продавцу квартиры, в банк, колледж или вуз.

Когда можно подать

Всё зависит от цели использования средств. В некоторых случаях начать распоряжаться деньгами можно только через три года после рождения ребёнка, иногда — сразу же или в другое время.

Распорядиться маткапиталом через три года можно, если планируется:

- покупка квартиры или дома без оформления ипотеки;

- строительство или ремонт дома;

- оплата образования в школе или вузе, секций и кружков;

- формирование накоплений к пенсии матери.

Распорядиться маткапиталом в любое время можно, если планируется:

- первоначальный взнос, полное или частичное погашение ипотеки;

- ежемесячные выплаты на второго ребёнка;

- оплата детского сада, присмотра за детьми;

- покупка товаров и услуг для адаптации детей-инвалидов.

Маткапитал разрешается одновременно направлять на несколько целей и расходовать частями.

Как подать заявление: пошаговая инструкция

Заявление можно оформить на Госуслугах, в отделении или на сайте ПФР, в МФЦ. Также допускается это сделать в банке, если деньги направляются на первоначальный взнос, полное или частичное погашение долга по ипотеке.

Чтобы подать заявление через Госуслуги нужно:

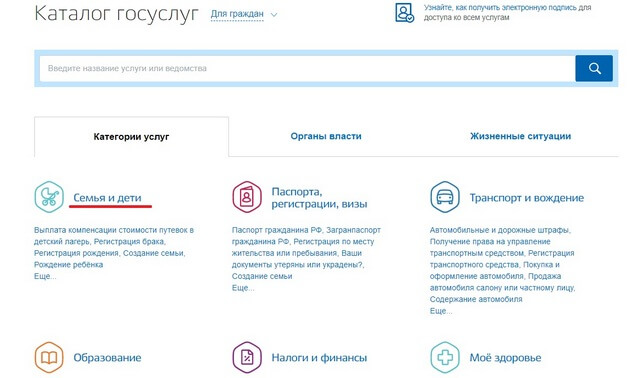

1. Авторизоваться в системе, перейти в каталог услуг и выбрать раздел «Семья и дети».

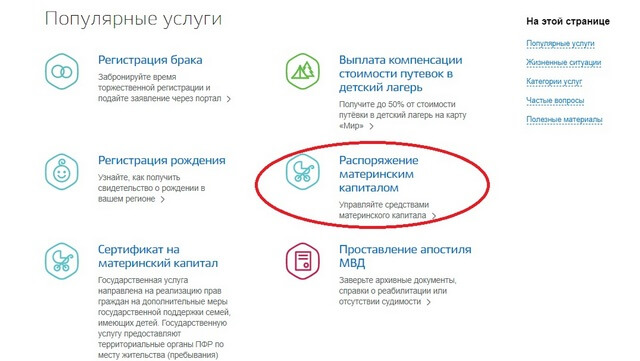

2. В разделе «Популярные услуги» выбрать пункт «Распоряжение материнским капиталом».

3. Найти требуемый вид заявления в зависимости от цели, на которую будут направлены средства.

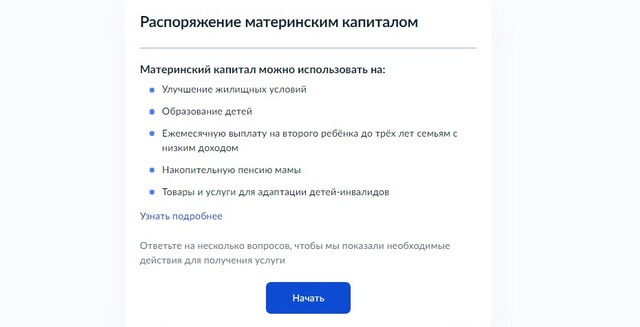

4. На следующей странице система напомнит, куда можно потратить маткапитал. Также будет предложено ответить на несколько уточняющих вопросов.

Список вопросов отличается в зависимости от того, какое целевое расходование средств выбрано

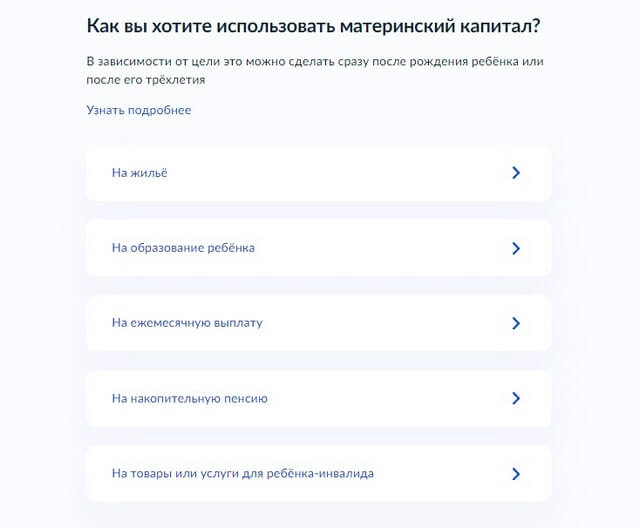

5. Выбираете, куда будут израсходованы деньги.

Предположим, вы хотите потратить маткапитал на образование ребёнка. В этом случае в следующих окнах нужно указать, в какую образовательную организацию и за какие именно услуги (обучение, оплату общежития и т. п.) нужно перевести деньги.

Если речь идёт о жилье, потребуется уточнить, вы приобретаете его или намереваетесь строить, а также будет ли использован банковский кредит и т. д.

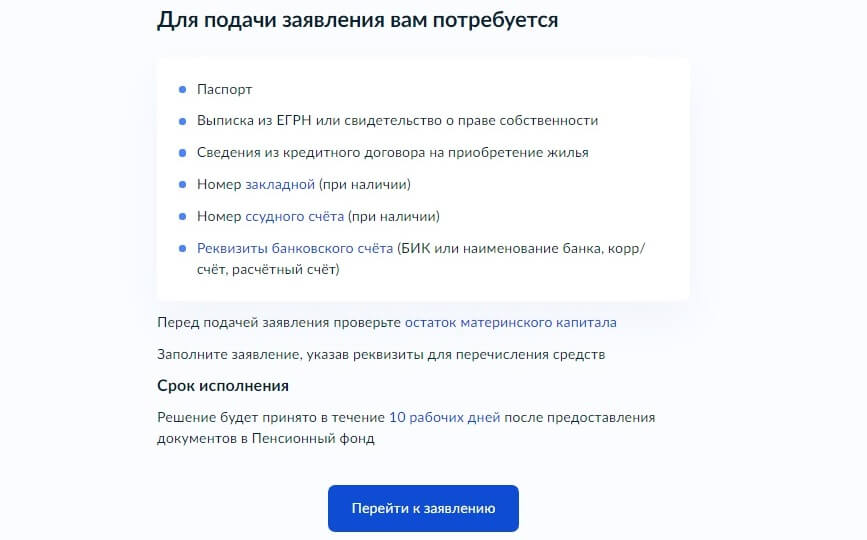

6. В конце опросника система выдаст сообщение, какие документы нужно подготовить для выбранной услуги, и предложит перейти к заявлению.

Например, такой пакет документов необходим для перечисления маткапитала в счёт первоначального взноса по ипотеке

7. Далее потребуется проверить корректность ваших данных, они будут взяты из личного профиля на Госуслугах. В случае ипотеки указывают сведения об объекте недвижимости, в случае обучения — об учреждении образования.

Так выглядит форма с данными об объекте ипотеки

8. После того как все данные внесены и заявление сформировано, нужно подтвердить его отправку в Пенсионный фонд РФ.

9. Когда заявление рассмотрят, в личный кабинет придёт приглашение посетить ПФР в указанный срок, чтобы предоставить оригиналы документов.

Если вы ранее использовали часть материнского капитала, перед заполнением заявления проверьте остаток средств. Сделать это можно через

Госуслуги

, выписка придёт в личный кабинет.

Кто может подать заявление

Воспользоваться правом на распоряжение маткапиталом может собственник сертификата или его представитель, действующий по нотариально заверенной доверенности.

Подать заявление в электронном виде на Госуслугах может только собственник сертификата через свой аккаунт. С другой учётной записи сделать это не получится. Поэтому представителю, даже если это супруг, нужно не только иметь доверенность, но и придётся посетить ПРФ или МФЦ для оформления заявления.

Если изменились обстоятельства и вы хотите аннулировать заявление на распоряжение материнским капиталом, сделать это нужно не позднее десяти рабочих дней с даты его оформления.

Заявление об аннулировании подаётся в ПФР лично или через представителя. В течение пяти дней приходит уведомление об оказании услуги, деньги не перечисляются.

Когда перечислят деньги

С начала 2021 года срок рассмотрения заявления сокращён с одного месяца до десяти дней. В случае положительного решения деньги перечислят в течение пяти рабочих дней.

Срок перевода зависит от ситуации. Так, на покупку жилья ПФР перечислит деньги в течение пяти рабочих дней. Если деньги нужны на образование, то первый платёж делается в такой же срок, далее — по установленному графику (ежемесячно, посеместрово, раз в полгода). При изменении суммы оплаты за обучение подают уточнённое заявление, и первый платёж поступит после его рассмотрения, то есть не раньше чем через десять дней.

Но сроки могут немного сдвигаться до 15–20 рабочих дней, если ПФР не получит вовремя данные от ведомств или заявителя.

Большой семье — выгодный семейный тариф для мобильной связи. С тарифом «МЫ МТС» платит один, а пользуются — все.