КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2020 ГОД

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

НДФЛ, ИСТОЧНИКОМ КОТОРЫХ ЯВЛЯЕТСЯ НАЛОГОВЫЙ АГЕНТ, ЗА ИСКЛЮЧЕНИЕМ ДОХОДОВ, В ОТНОШЕНИИ КОТОРЫХ ИСЧИСЛЕНИЕ И УПЛАТА НАЛОГА ОСУЩЕСТВЛЯЮТСЯ В СООТВЕТСТВИИ СО СТАТЬЯМИ 227, 227.1 И 228 НК РФ

| 182 1 01 02010 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02010 01 2100 110 | Пени по платежу |

| 182 1 01 02010 01 2200 110 | Проценты по платежу |

| 182 1 01 02010 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ОТ ОСУЩЕСТВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЗАРЕГИСТРИРОВАННЫМИ В КАЧЕСТВЕ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, НОТАРИУСОВ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ, АДВОКАТОВ, УЧРЕДИВШИХ АДВОКАТСКИЕ КАБИНЕТЫ, И ДРУГИХ ЛИЦ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ В СООТВЕТСТВИИ СО СТАТЬЕЙ 227 К РФ

| 182 1 01 02020 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02020 01 2100 110 | Пени по платежу |

| 182 1 01 02020 01 2200 110 | Проценты по платежу |

| 182 1 01 02020 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ В СООТВЕТСТВИИ СО СТАТЬЕЙ 228 НК РФ

| 182 1 01 02030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02030 01 2100 110 | Пени по платежу |

| 182 1 01 02030 01 2200 110 | Проценты по платежу |

| 182 1 01 02030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ В ВИДЕ ФИКСИРОВАННЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЯВЛЯЮЩИМИСЯ ИНОСТРАННЫМИ ГРАЖДАНАМИ, ОСУЩЕСТВЛЯЮЩИМИ ТРУДОВУЮ ДЕЯТЕЛЬНОСТЬ ПО НАЙМУ НА ОСНОВАНИИ ПАТЕНТА В СООТВЕТСТВИИ СО СТАТЬЕЙ 227.1 НК РФ

| 182 1 01 02040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

НДФЛ С СУММ ПРИБЫЛИ КОНТРОЛИРУЕМОЙ ИНОСТРАННОЙ КОМПАНИИ, ПОЛУЧЕННОЙ ФИЗИЧЕСКИМИ ЛИЦАМИ, ПРИЗНАВАЕМЫМИ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ ЭТОЙ КОМПАНИИ

| 182 1 01 02050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02050 01 2100 110 | Пени по платежу |

| 182 1 01 02050 01 2200 110 | Проценты по платежу |

| 182 1 01 02050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

| 182 1 05 06000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 06000 01 2100 110 | Пени по платежу |

ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ <*>

| 182 1 06 07000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

<*> Данный КБК применяется при оплате физлицами НДФЛ, налога на имущество, транспортного и земельного налогов единым платежом.

|

Наименование доходов |

Коды бюджетной классификации |

|

Налог на прибыль организаций, уплаченный налогоплательщиками, которые до 1 января 2023 года являлись участниками консолидированной группы налогоплательщиков, в случае если уплаченная сумма налога на прибыль организаций в бюджет одного субъекта Российской Федерации в период с 2019 года по 30 июня 2022 года составляла более 99 процентов от совокупной суммы налога на прибыль организаций, уплаченной указанным налогоплательщиком в бюджеты всех субъектов Российской Федерации, зачисляемый в бюджеты субъектов Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 01112 01 3000 110 |

|

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02010 01 1000 110 |

|

Налог на доходы физических лиц с доходов, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, 2271 и 228 Налогового кодекса Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02010 01 3000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, за исключением уплачиваемого в связи с переходом на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, не превышающей 650 000 рублей) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02050 01 1000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, за исключением уплачиваемого в связи с переходом на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, не превышающей 650 000 рублей) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02050 01 3000 110 |

|

Налог на доходы физических лиц в отношении доходов в виде процента (купона, дисконта), получаемых по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года, а также доходов в виде суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02070 01 1000 110 |

|

Налог на доходы физических лиц в отношении доходов в виде процента (купона, дисконта), получаемых по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года, а также доходов в виде суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, государств — участников Союзного государства (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02070 01 3000 110 |

|

Налог на доходы физических лиц в части суммы налога, превышающей 650 000 рублей, относящейся к части налоговой базы, превышающей 5 000 000 рублей (за исключением налога на доходы физических лиц с сумм прибыли контролируемой иностранной компании, в том числе фиксированной прибыли контролируемой иностранной компании) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02080 01 1000 110 |

|

Налог на доходы физических лиц в части суммы налога, превышающей 650 000 рублей, относящейся к части налоговой базы, превышающей 5 000 000 рублей (за исключением налога на доходы физических лиц с сумм прибыли контролируемой иностранной компании, в том числе фиксированной прибыли контролируемой иностранной компании) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02080 01 3000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, перешедшими на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, не превышающей 650 000 рублей) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02090 01 1000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, перешедшими на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, не превышающей 650 000 рублей) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02090 01 3000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, за исключением уплачиваемого в связи с переходом на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, превышающей 650 000 рублей) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02100 01 1000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, за исключением уплачиваемого в связи с переходом на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, превышающей 650 000 рублей) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02100 01 3000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, перешедшими на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, превышающей 650 000 рублей) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02110 01 1000 110 |

|

Налог на доходы физических лиц с сумм прибыли контролируемой иностранной компании, полученной физическими лицами, признаваемыми контролирующими лицами этой компании, перешедшими на особый порядок уплаты на основании подачи в налоговый орган соответствующего уведомления (в части суммы налога, превышающей 650 000 рублей) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02110 01 3000 110 |

|

Налог на доходы физических лиц в отношении доходов от долевого участия в организации, полученных в виде дивидендов (в части суммы налога, не превышающей 650 000 рублей) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02130 01 1000 110 |

|

Налог на доходы физических лиц в отношении доходов от долевого участия в организации, полученных в виде дивидендов (в части суммы налога, не превышающей 650 000 рублей) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02130 01 3000 110 |

|

Налог на доходы физических лиц в отношении доходов от долевого участия в организации, полученных в виде дивидендов (в части суммы налога, превышающей 650 000 рублей) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 01 02140 01 1000 110 |

|

Налог на доходы физических лиц в отношении доходов от долевого участия в организации, полученных в виде дивидендов (в части суммы налога, превышающей 650 000 рублей) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 01 02140 01 3000 110 |

Бухгалтеру необходимо знать, есть ли новые коды бюджетной классификации по НДФЛ на 2020 год. А также, на какие КБК оплачивать налог на доходы физических лиц с зарплаты, отпускных и прочих выплат в 2020 году. В этом статье приведем удобную таблицу со всеми КБК по НДФЛ на 2020 год (для юридических лиц и ИП). Также вы сможете ознакомиться с образцом 2020 платежного поручения на уплату НДФЛ.

Также смотрите:

- Сроки уплаты НДФЛ в 2020 году: таблица

- По новому закону с 1 января 2020 года все работодатели обязаны платить НДФЛ за счет собственных средств

Зарплата

По общему правилу, заплатить в 2020 году НДФЛ нужно не позднее дня, следующего за днем выплаты работнику (физическому лицу) дохода (п. 6 ст. 226 НК РФ).

ПРИМЕР

Зарплату за январь 2020 года работодатель выплатил 7 февраля 2020.

Значит, дата получения дохода – 31 января 2020 года, а дата удержания налога – 7 февраля 2020 года. Дата, не позднее которой нужно заплатить НДФЛ в бюджет, – 10 февраля 2020 (поскольку 08.02 и 09.02.2020 – суббота и воскресенье).

Иногда работодателю приходится выплачивать доходы (зарплату) лицам, которые не имеют статуса налогового резидента РФ. Какой КБК указывать в платежном поручении на уплату НДФЛ в этом случае, читайте в КонсультантПлюс:

В платежном поручении на уплату НДФЛ с зарплаты нерезидентов, с дивидендов, выплаченных нерезидентам, организации следует указать КБК – … (смотреть ответ полностью).

Пособия и отпускные

НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход (абз. 2 п. 6 ст. 226 НК РФ).

ПРИМЕР

Сотрудник уходит в отпуск с 7 по 24 августа 2020 года. Отпускные ему были выплачены 3 августа.

В этом случае дата получения доходов и дата удержания НДФЛ – 3 августа, а последняя дата, когда НДФЛ должен быть перечислен в бюджет, – 31 августа 2020.

Удержанный НДФЛ в 2020 году в общем случае уплачивают по реквизитам той ИФНС, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ).

ИП, в свою очередь, платят НДФЛ в инспекцию по месту своего жительства. Однако ИП, ведущие бизнес на ЕНВД или патентной системе налогообложения, перечисляют налог в инспекцию по месту учета в связи с ведением такой деятельности.

После того как НДФЛ, перечисленный налоговыми агентами, поступит в бюджет, эти денежные средства распределяют между бюджетом субъекта РФ и бюджетами муниципальных образований (поселений, муниципальных районов, городских округов) – по нормативам, установленным бюджетным законодательством.

ИМЕЙТЕ В ВИДУ

Федеральный закон от 08.06.2020 № 172-ФЗ освободил от уплаты НДФЛ за 2 квартал 2020 ИП, нотариусов, адвокатов, иных специалистов частной практики, пострадавших от коронавируса. Это авансовый платеж за полугодие 2020 минус аванс за 1 кв. 2020.

Подробнее об этом см. “Кому и какие спишут налоги за 2 квартал 2020: перечень“.

Все КБК по НДФЛ в 2020 году в таблице

КБК по НДФЛ за сотрудников в 2020 году не изменились и остались прежними. Не претерпели поправок и КБК по НДФЛ для индивидуальных предпринимателей.

Приведем далее в таблице актуальные основные КБК на 2020 год по подоходному налогу.

| Вид НДФЛ | КБК в 2020 году |

| НДФЛ с доходов сотрудников | 182 1 01 02010 01 1000 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 01 02010 01 2100 110 |

| Штрафы по НДФЛ с доходов сотрудников | 182 1 01 02010 01 3000 110 |

| Налог, который платят ИП на общей системе налогообложения | 182 1 01 02020 01 1000 110 |

| Пени по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 2100 110 |

| Штрафы по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 3000 110 |

Нередко плательщики допускают ошибки в указании КБК при перечислении в бюджет сумм НДФЛ. Можно ли считать обязанность по уплате налога исполненной? Как это трактуют суды, есть в КонсультантПлюс:

Постановление АС СКО от 17.02.2020 по делу №… (посмотреть вывод полностью).

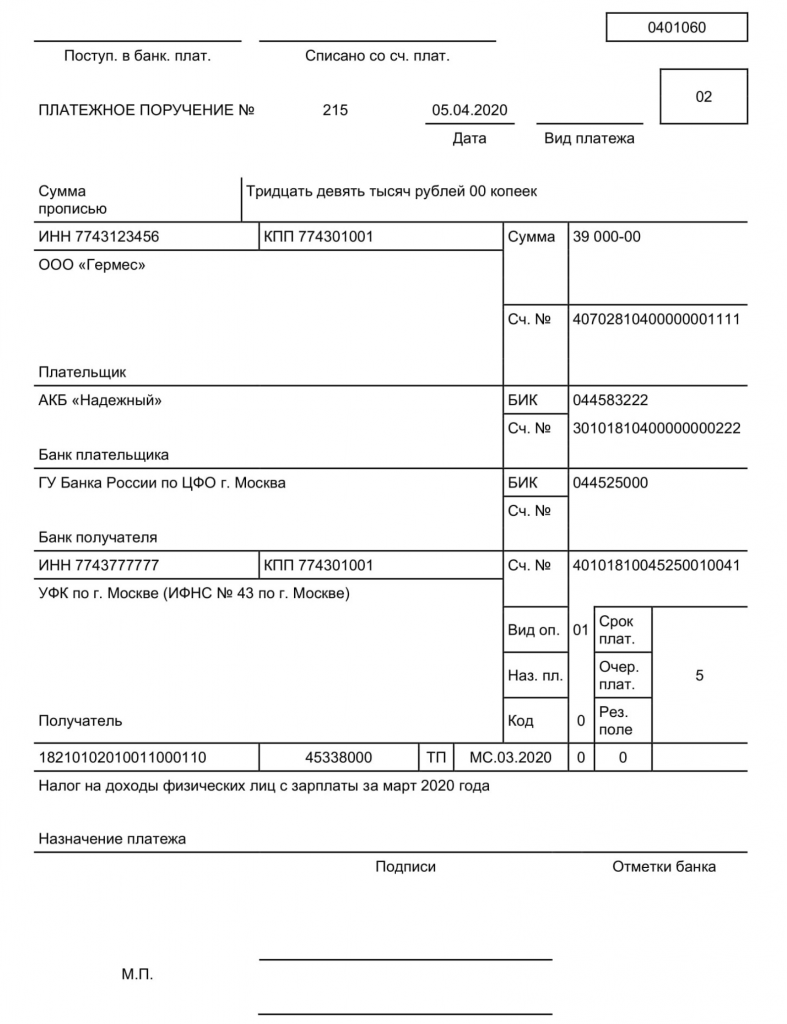

Как заполнять платежку на перечисление НДФЛ в 2020 году

Далее приведён образец заполнения платежного поручения на перечисление НДФЛ в 2020 году. Код бюджетной классификации по НДФЛ указывают в поле 104 платежки. Данной платежкой налоговый агент перечисляет НДФЛ с зарплаты сотрудников.

КБК по НДФЛ, естественно, не единственный реквизит, который указывают в платежном поручении на уплату НДФЛ. Какие еще, смотрите в КонсультантПлюс:

Поля 16, 61 и 103 платежного поручения

В этих полях нужно указать реквизиты налогового органа, в котором налоговый агент (его обособленное подразделение) состоит на учете (п. 11 Приложения N 1 к Приказу Минфина России от 12.11.2013 N 107н)…

Читать полностью.

Изменения с 1 июня 2020 года

Обратите внимание на поправки с 01.06.2020: с этой даты в поле 20 платежного поручения указывайте код вида дохода. Для зарплаты, пособий и возмещения вреда предусмотрены разные коды, которые утвердил Центробанк.

Новая кодировка потребовалась для того, чтобы судебные приставы знали, с каких выплат можно удерживать средства по исполнительным листам.

Новые коды для платежек по зарплате можно найти в указании Центробанка России от 14.10.2019 № 5286-У, которое называется «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств».

Возможно всего три кода (см. таблицу). Выбор зависит от вида выплаты сотрудникам и подрядчикам. Поэтому перечислить одним платежным поручением зарплату и пособия либо компенсации не получится.

| КОД | КОГДА ПРОСТАВЛЯТЬ |

|---|---|

| 1 | При переводе зарплаты, отпускных, авторских вознаграждений, с которых можно удержать только часть денег (ст. 99 Закона № 229-ФЗ) |

| 2 | При переводе детских пособий, командировочных и других средств, с которых нельзя удержать долги (ст. 101 Закона № 229-ФЗ) |

| 3 | При возмещении вреда, причиненного здоровью, и выплате компенсаций из бюджета гражданам, пострадавшим в результате радиационных или техногенных катастроф |

Иногда работодателю приходится возмещать сотруднику командировочные расходы или перечислять деньги под отчет. Как это влияет на указание кода вида дохода, объяснено в КонсультантПлюс:

При перечислении работнику денежных средств в качестве возмещения командировочных расходов в платежном поручении указывается код “2”. При перечислении подотчетных сумм в иных целях код вида дохода в платежном поручении…

Посмотреть консультацию полностью.

Вместе с кодом надо проставлять сумму долга, которую взыскали по исполнительному листу. Так приставы проверят, верно ли компания исполнила судебный документ. За нарушение возможна административная ответственность (ч. 3 ст. 17.14 КоАП).

Добавить в «Нужное»

КБК пени по НДФЛ

Налогоплательщики по НДФЛ – это физлица, которые являются налоговыми резидентами РФ, а также физлица, которые получают доходы от источников в РФ, но при этом не являются налоговыми резидентами РФ (п. 1 ст. 207 НК РФ). Уплата НДФЛ чаще производится не самими физлицами, а налоговыми агентами за них. Но независимо от того, кто должен уплачивать НДФЛ, за просрочку уплаты налога НК РФ предусматривает пени. О том, на какие КБК уплачиваются пени по НДФЛ, расскажем в нашей консультации.

Когда по НДФЛ возникнет просрочка

Просрочка по НДФЛ образуется тогда, когда лицо, обязанное перечислить НДФЛ, нарушит срок, установленный НК РФ.

Напомним, что налоговые агенты должны перечислять исчисленный и удержанный НДФЛ не позднее дня, следующего за днем выплаты дохода. НДФЛ с больничных пособий и отпускных перечисляется не позднее последнего числа месяца, в котором такие выплаты производились (п. 6 ст. 226 НК РФ).

ИП, не применяющие спецрежимы, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой, уплачивают НДФЛ самостоятельно на основе поданной налоговой декларации не позднее 15 июля года, следующего за истекшим годом (п. 6 ст. 227 НК РФ). Кроме того, такие лица должны уплачивать в течение года авансовые платежи в сроки, указанные в п. 8 ст. 227 НК РФ.

Физлица, которые, например, владели имуществом менее предельного срока и продали его в отчетном году, или получили от других граждан (не являющихся ИП, членами семьи или близкими родственниками получателей) неденежные подарки, а также в некоторых иных случаях, указанных в ст. 228 НК РФ, уплачивают НДФЛ также не позднее 15 июля следующего года на основе поданной налоговой декларации.

С некоторых доходов (например, работодатель не смог удержать у физлица НДФЛ и сообщил об этом в налоговую инспекцию) НДФЛ уплачивается физлицами не позднее 1 декабря следующего года на основе уведомления, полученного из налоговой (п. 6 ст. 228 НК РФ).

Если физлицо или налоговый агент соблюдет сроки перечисления НДФЛ, оснований для начисления пени не будет.

В противном случае за каждый день просрочки подлежат уплате пени.

Как рассчитать пени по НДФЛ

За каждый день просрочки перечисления НДФЛ пени (П) рассчитываются по формуле (п. 4 ст. 75 НК РФ):

П = З * С * Д

где З – не уплаченная вовремя сумма НДФЛ;

С – процентная ставка пени;

Д – количество календарных дней просрочки, которое определяется со дня, следующего за сроком уплаты налога, по день фактической уплаты НДФЛ включительно.

Процентная ставка пени в зависимости от лица, уплачивающего НДФЛ, и количества дней просрочки определяется так:

| Кто уплачивает НДФЛ | Количество календарных дней просрочки | |

|---|---|---|

| До 30 дней (включительно) | Свыше 30 дней | |

| Организация | 1/300*R | 1/150*R |

| Физлицо (в т.ч. ИП) | 1/300*R |

R – это ставка рефинансирования ЦБ, которая действовала в соответствующем периоде просрочки.

Обращаем внимание, что с 01.01.2016 ставка рефинансирования ЦБ отдельно не утверждается, а приравнивается к ключевой ставке ЦБ (Указание ЦБ от 11.12.2015 № 3894-У).

КБК для уплаты пени по НДФЛ в 2020 году не отличаются от кодов, применявшихся в 2019 году, и зависят от категории лица, которое такие пени уплачивает.

Так, налоговый агент (например, работодатель), должен перечислять пени на следующий КБК:

182 1 01 02010 01 2100 110

ИП и нотариусы, которые уплачивают НДФЛ в соответствии со ст. 227 НК РФ, пени по налогу перечисляют по следующему КБК:

182 1 01 02020 01 2100 110

А вот физлица, не являющиеся ИП, которые уплачивают НДФЛ в соответствии со ст. 228 НК РФ, пени по налогу должны уплачивать по такому КБК:

182 1 01 02030 01 2100 110

КБК пени по НДФЛ 2022 — 2023 года важно знать каждому бухгалтеру. В случае просрочки внесения налогового платежа в бюджет по-прежнему необходимо перечислить пени по налогу. Для этого и потребуется информация о КБК.

Порядок уплаты НДФЛ

Начисление НДФЛ с дохода, облагаемого по ставке 13% (15%), согласно п. 3 ст. 226 НК РФ, происходит на дату получения дохода.

Согласно ст. 223 НК РФ доход в целях расчета НДФЛ возникает, как правило, в момент его получения. Теперь это касается и налога с зарплаты. Однако есть и другие ситуации: при утверждении авансового отчета работника, при выдаче ему заемных средств с экономией на процентах доход считается полученным в последний день месяца (подп. 6–7 п. 1 ст. 223 НК РФ).

Об НДФЛ с командировочных расходов читайте здесь.

Перечислять НДФЛ с 2023 года нужно в новые сроки (п. 6 ст. 226 НК РФ):

- налог, удержанный за период с 23-го числа предыдущего месяца по 22-е число текущего месяца, — не позднее 28-го числа текущего месяца;

- удержанный за период с 1 по 22 января, — не позднее 28 января;

- удержанный за период с 23 по 31 декабря, — не позднее последнего рабочего дня календарного года.

Эти сроки действуют в том числе в отношении НДФЛ с зарплаты, включая аванс, а также НДФЛ с отпускных и больничных, для которых ранее был отдельный крайний срок платежа по налогу (последний день месяца).

Об уплате НДФЛ с отпускных см. здесь.

Внимание! С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги/взносы с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Как заполнить платежное поручение на ЕНП в 2023 г., разъяснили эксперты «КонсультантПлюс». Получите бесплатный пробный доступ к системе и переходите в Типовую ситуацию.

Отчетность по НДФЛ

Отчитываться по НДФЛ налоговым агентам сейчас приходится не только ежегодно, но и ежеквартально. Квартальная отчетность (форма 6-НДФЛ) касается только работодателей. Представлять ее нужно по итогам отчетных периодов, определяемых поквартально нарастающим итогом, в последний день следующего за очередным периодом месяца. Отчетность содержит обобщающую информацию по налогу по всем работникам в целом.

Подборку материалов по заполнению расчета 6-НДФЛ ищите в нашей одноименной рубрике.

При этом ежегодная обязанность работодателей по представлению справок о работниках 2-НДФЛ (в составе 6-НДФЛ) сохранена, а ИП и (в определенных ситуациях) физлица должны сдавать декларацию по форме 3-НДФЛ.

Об особенностях подготовки справок 2-НДФЛ читайте в этом материале.

Обратите внимание! С 2023 года срок сдачи 6-НДФЛ поменялся. Теперь это 25 число месяца по окончании отчетного квартала и 25 февраля для отчета по году.

КБК на пени по НДФЛ в 2022 -2023 годах

Несвоевременная сдача отчетности согласно п. 1.2 ст. 126 НК РФ чревата для работодателя получением штрафа в размере 1000 руб. за каждый месяц (за форму 6-НДФЛ). Передача неверных сведений, согласно п. 1 ст. 126.1 НК РФ, повлечет наступление ответственности в размере 500 руб. за каждый некорректно оформленный отчет.

А вот в случае просрочки платежа по НДФЛ придется не только погасить задолженность, но и уплатить пени.

С 2023 года чтобы заплатить пени, составлять отдельные платежки на них не надо. При наличии положительного сальдо ЕНС инспекция сама спишет деньги в погашение пеней. Пени погашаются в третью очередь после недоимок и текущих платежей. Если средств не хватает, нужно внести деньги на ЕНС в виде единого налогового платежа. То есть знать КБК на пени по НДФЛ в 2023 году налоговым агентам не обязательно.

Но на всякий случай сообщаем, что КБК на пени в 2022-2023 годах в целом остались прежними:

- 182 1 01 02010 01 2100 110 ― пени по НДФЛ с дохода до 5 млн. руб, перечисляемому налоговыми агентами (кроме дивидендов).

- 182 1 01 02080 01 2100 110 ― пени по НДФЛ с дохода свыше 5 млн. руб. (кроме дивидендов).

- 182 1 01 02020 01 2100 110 ― пени по НДФЛ для ИП, адвокатов, нотариусов.

- 182 1 01 02030 01 2100 110 ― пени по НДФЛ для физлиц, получивших доходы, перечисленные в ст. 228 НК РФ.

- 182 1 01 02040 01 2100 110 ― пени по НДФЛ для нерезидентов по платежам, осуществляемым в соответствии со ст. 227.1 НК РФ.

Новые КБК в 2023 году введены для пеней по НДФЛ с дивидендов:

- 182 1 01 02130 01 2100 110 ― пени по НДФЛ с дивидендов до 5 млн руб.;

- 182 1 01 02140 01 2100 110 ― пени по НДФЛ с дивидендов свыше 5 млн руб.

Рассчитать сумму пени по НДФЛ можно, используя наш вспомогательный сервис «Калькулятор пеней».

Полный перечень КБК на перечисление пеней по другим налогам смотрите в Готовом решении КонсультантПлюс. Изучите материал бесплатно — получите прямо сейчас пробный доступ к КонсультантПлюс.

Итоги

Несвоевременное перечисление в бюджет налога влечет за собой дополнительную налоговую ответственность в виде обязательной уплаты пеней. С 2023 года уплата пеней отдельными платежками не требуется. Средства вносятся на ЕНС в виде ЕНП, а ФНС зачитывает их в счет оплаты пеней в третью очередь.

За сотрудников

КБК для уплаты НДФЛ за сотрудников

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | 182 1 01 02010 01 1000 110 |

КБК для уплаты пени по НДФЛ за сотрудников

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, источником которых является налоговый агент (НДФЛ за сотрудников ИП, ООО и АО) | пени | 182 1 01 02010 01 2100 110 |

| проценты | 182 1 01 02010 01 2200 110 | |

| штрафы | 182 1 01 02010 01 3000 110 |

Для ИП

КБК для уплаты НДФЛ для ИП

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) | 182 1 01 02020 01 1000 110 |

КБК для уплаты пени по НДФЛ для ИП

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами, зарегистрированными в качестве: ИП; частных адвокатов; нотариусов; других лиц, занимающихся частной практикой (НДФЛ для ИП за себя) | пени | 182 1 01 02020 01 2100 110 |

| проценты | 182 1 01 02020 01 2200 110 | |

| штрафы | 182 1 01 02020 01 3000 110 |

Для физических лиц

КБК для уплаты НДФЛ для физических лиц

| НАЛОГ | КБК |

|---|---|

| НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) | 182 1 01 02030 01 1000 110 |

КБК для уплаты пени по НДФЛ для физических лиц

| ПЕНИ, ПРОЦЕНТЫ, ШТРАФЫ | КБК | |

|---|---|---|

| Пени, проценты, штрафы по НДФЛ с доходов, полученных гражданами в соответствии со статьей 228 НК РФ (НДФЛ для физических лиц, которые самостоятельно должны уплатить налог со своих доходов) | пени | 182 1 01 02030 01 2100 110 |

| проценты | 182 1 01 02030 01 2200 110 | |

| штрафы | 182 1 01 02030 01 3000 110 |

С дивидендов и работающих по патенту

КБК для уплаты НДФЛ c дивидендов

| НАЛОГ | КБК |

|---|---|

| НДФЛ с дивидендов, получатель дивидендов — налоговый агент | 182 1 01 02010 01 1000 110 |

| НДФЛ с дивидендов, получатель дивидендов — физлицо | 182 1 01 02030 01 1000 110 |

КБК для уплаты НДФЛ для работающих у граждан на основании патента

| НАИМЕНОВАНИЕ | ВИД ПЛАТЕЖА | КБК |

|---|---|---|

| НДФЛ с доходов (в виде фиксированных авансовых платежей), полученных нерезидентами, работающих у граждан на основании патента | налог | 182 1 01 02040 01 1000 110 |

| пени | 182 1 01 02040 01 2100 110 | |

| проценты | 182 1 01 02040 01 2200 110 | |

| штрафы | 182 1 01 02040 01 3000 110 |

ФАЙЛЫ

Скачать КБК для уплаты НДФЛ в .PDFСкачать КБК для уплаты НДФЛ в формате картинки .JPG

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств.

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке – 13%. Нерезиденты должны платить по ставке почти втрое выше – для них предусмотрен показатель в 30%.

Актуальные КБК

КБК для налога, перечисляемого налоговым агентом – 182 1 01 02010 01 1000 110.

Если произошла просрочка, придутся выплатить пени по КБК 182 1 01 02010 01 2100 110.

Назначенный штраф нужно погасить по КБК 182 1 01 02010 01 3000 110.

Проценты по этому виду НДФЛ платятся по КБК 182 1 01 02010 01 2200 110.

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

КБК при отчислении налоговым агентом будет таким же, как и для зарплатного НДФЛ: 182 1 01 02010 01 1000 110.

Физлицо должно использовать для этой цели КБК 182 1 01 02030 01 1000 110.