- Главная

- Правовые ресурсы

- Подборки материалов

- Документы основания к заявке на кассовый расход

Документы основания к заявке на кассовый расход

Подборка наиболее важных документов по запросу Документы основания к заявке на кассовый расход (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Статья: Место совершения преступления и момент его окончания по делам о мошенничестве в отношении безналичных денежных средств

(Павлюченко Ю.В.)

(«Уголовное право», 2018, N 2)Главный бухгалтер одного из федеральных учреждений здравоохранения О.О.В., находясь на своем рабочем месте в г. Владивостоке (территориальная подсудность Советского районного суда г. Владивостока), злоупотребляя доверием своего начальника и обманывая его, совершала хищение денежных средств учреждения, используя систему электронного документооборота, действующую между учреждением и органами Федерального казначейства, в 2008 г. направляя в электронном виде платежные поручения на перечисление себе большего, чем подлежало к выплате, денежного довольствия, в одно из отделений Управления Федерального казначейства по Приморскому краю (далее — УФК по Приморскому краю), а в период с 2009 по 2012 г. направляя в электронном виде заявки на кассовый расход на перечисление себе большего, чем подлежало к выплате, денежного довольствия и на перечисление своей матери, которая в данном учреждении никогда не работала, заработной платы в УФК по Приморскому краю (территориальная подсудность Ленинского районного суда г. Владивостока).

Нормативные акты

Дата публикации: 03.12.2021 08:00

УФНС России по Саратовской области сообщает об апробации нового порядка проведения операций со средствами, поступающими во временное распоряжение получателей бюджетных средств в Государственной интегрированной информационной системе управления общественными

финансами «Электронный бюджет». Это осуществляется в целях подготовки к вступлению в действие с 1 января 2022 года части 4 статьи 242.17 Бюджетного кодекса Российской Федерации и в соответствии с Дорожной картой Федерального казначейства, согласованной

с Министерством финансов Российской Федерации.

Также необходимо обязательно указывать в распоряжениях на перечисление денежных средств на лицевой счет для учета операций со средствами во временном распоряжении код нормативного акта или уникальный идентификатор платежа, присвоенный Федеральной службой

судебных приставов. Данная мера производится в случае перечисления средств, связанных с осуществлением мер, предусмотренных законодательством Российской Федерации об исполнительном производстве.

При перечислении средств на казначейский счет 03212 в заявках на кассовый расход в разделе 2 «Реквизиты документа-основания» необходимо указать код нормативного акта, состоящего из 4-х знаков, либо уникального идентификатора платежа,

состоящего из 20 знаков. В платежном поручении код нормативного акта или уникального идентификатора платежа нужно указать в поле 22.

| Код нормативного акта | Номер ФЗ | Дата ФЗ | Наименование ФЗ | Вид денежных средств |

| 0002 | 44-ФЗ | 05.04.2013 | О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд | Обеспечение заявок при проведении конкурсов и аукционов. Обеспечение исполнения контракта. Обеспечение гарантийных обязательств |

| 0018 | 268-ФЗ | 22.12.2008 | Технический регламент на табачную продукцию | Поступление денежных средств от организаций, осуществляющих производство табачной продукции, за специльные марки. Поступление денежных средств от организаций, осуществляющих производство табачной продукции, в качестве обеспечения исполнения обязательства производителя табачной продукции об использовании специальных марок в соответствии с их назначением |

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО

ПИСЬМО

от 3 августа 2018 г. N 07-04-05/03-16535

О НАПРАВЛЕНИИ РАЗЪЯСНЕНИЙ

Федеральное казначейство в связи с поступающими вопросами территориальных органов Федерального казначейства по формированию отдельных реквизитов Заявок на кассовый расход (код формы по КФД 0531801), Заявок на кассовый расход (сокращенная) (код формы 0531851) (далее соответственно — Заявка ф. 0531801, Заявка ф. 0531851, при совместном упоминании — Заявка) сообщает следующее.

Заявки, формируемые получателями средств федерального бюджета в целях оплаты денежных обязательств по выплате заработной платы, премий, единовременных и других выплат на основании документов, подтверждающих возникновение бюджетных и денежных обязательств, предусмотренных в пункте 10 приложения 4.1 к Порядку учета территориальными органами Федерального казначейства бюджетных и денежных обязательств получателей средств федерального бюджета, утвержденному приказом Минфина России от 30.12.2015 N 221н (далее соответственно — документ-основание, Перечень, Порядок 221н), оформляются с учетом следующих особенностей.

В разделе 2 «Реквизиты документа-основания» Заявки ф. 0531801, разделе 1 «Реквизиты документа» Заявки ф. 0531851 указываются:

реквизиты (номер, дата) предусмотренных графой 2 Перечня документов, на основании которых возникают бюджетные обязательства получателей средств федерального бюджета (приказ об утверждении Штатного расписания с расчетом годового фонда оплаты труда или иной документ, подтверждающий возникновение бюджетного обязательства и содержащий расчет годового объема оплаты труда (денежного содержания, денежного довольствия) (далее — Приказ);

реквизиты (тип, номер, дата) документа, подтверждающего возникновение денежного обязательства (расчетно-платежная ведомость ф. 0504401 (расчетная ведомость ф.0504402, платежная ведомость ф.0504403, иные документы, подтверждающие возникновение соответствующих денежных обязательств, предусмотренные графой 3 пункта 10 Перечня);

предмет документа-основания, соответствующий информации, содержащейся в графе «Назначение платежа» Заявки. При этом при заполнении графы «Назначение платежа» Заявки допускается указание дополнительной информации, необходимой для идентификации получателей денежных средств в кредитной организации (реквизиты реестров, списков, указание фамилий, номеров пластиковых карт и т.д.).

В разделе 5 «Расшифровка заявки на кассовый расход» Заявки ф. 0531801:

графа 8 «Назначение платежа» заполняется, если в рамках одного денежного обязательства получателя средств федерального бюджета (администратора источника финансирования дефицита федерального бюджета) имеются кассовые расходы по разным кодам классификации расходов федерального бюджета (классификации источников финансирования дефицитов федерального бюджета) или назначение платежа меняется в зависимости от сумм, в иных случаях информация в графе не заполняется.

В соответствии с п. 7 Порядка санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета, утвержденного приказом Минфина России от 17.11.2016 N 213н, если Заявка представляется для оплаты денежного обязательства, по которому формирование Сведений о денежном обязательстве (код формы по ОКУД 0506102) в соответствии с Порядком 221н, осуществляется территориальным органом Федерального казначейства, получатель средств федерального бюджета представляет в территориальный орган Федерального казначейства вместе с Заявкой указанный в ней документ, подтверждающий возникновение денежного обязательства. При этом представление документов, указанных в пункте 10, строке 3 пункта 11, строках 1 и 5 — 11 пункта 13 графы 3 приложения 4.1 Порядка 221н, не требуется.

Таким образом, в случае, когда документами-основаниями возникновения денежного обязательства выступают расчетно-платежная ведомость ф. 0504401, расчетная ведомость ф. 0504402, платежная ведомость ф. 0504403, а также документы, на основании которых они формируются: записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях ф. 0504425, листки нетрудоспособности, исполнительные листы и иные документы, подтверждающие возникновение денежного обязательства по бюджетному обязательству получателя средств федерального бюджета, возникшему по реализации трудовых функций работника в соответствии с трудовым законодательством Российской Федерации, законодательством о государственной гражданской службе Российской Федерации, их представление в территориальный орган Федерального казначейства не требуется.

И.о. руководителя

Федерального казначейства

С.Е.ПРОКОФЬЕВ

«Заявка на кассовый расход» и «Кассовое выбытие»: для чего нужны эти документы

- Опубликовано 16.03.2016 16:51

- Просмотров: 53670

В этой статье мы разберемся, для чего нужны документы «Заявка на кассовый расход» и «Кассовое выбытие», и какая между ними разница. А также рассмотрим нюансы их заполнения в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0.

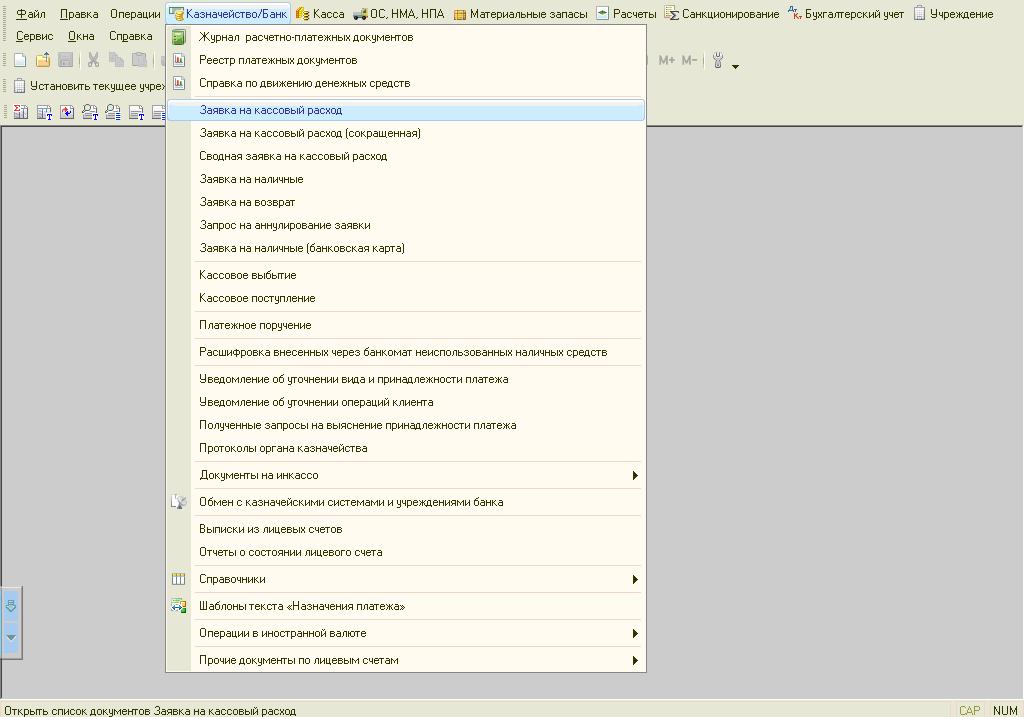

«Заявка на кассовый расход» используется при расчетах через органы Федерального казначейства. Документ предназначен для:

• формирования и печати Заявки на кассовый расход (ф. 0531801) для оплаты денежного обязательства;

• отражения в учете операций по кассовым выплатам из бюджета.

Документ оформляется отдельно на оплату каждого денежного обязательства. В одном документе можно отразить списание со счета средств, которые должны быть отнесены на несколько счетов бухгалтерского учета и на разные статьи расходов.

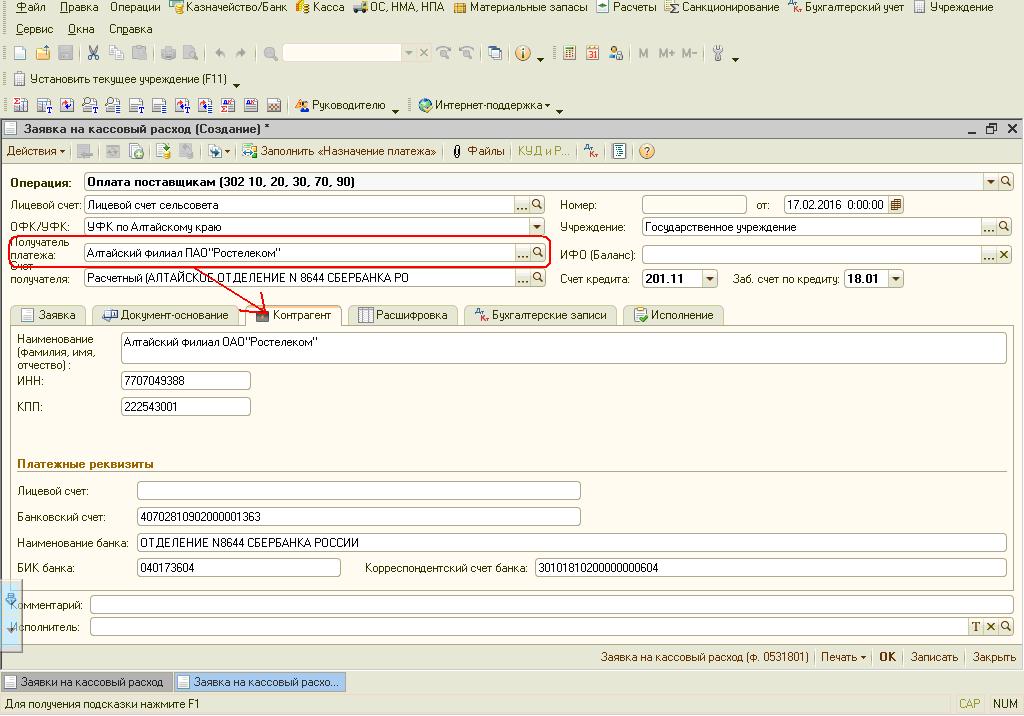

Создаем новый документ и рассмотрим порядок его заполнения. В «шапке» документа можно выбрать операцию

В зависимости от вида операции сужается выбор корреспонденций в табличной части «Бухгалтерские записи».

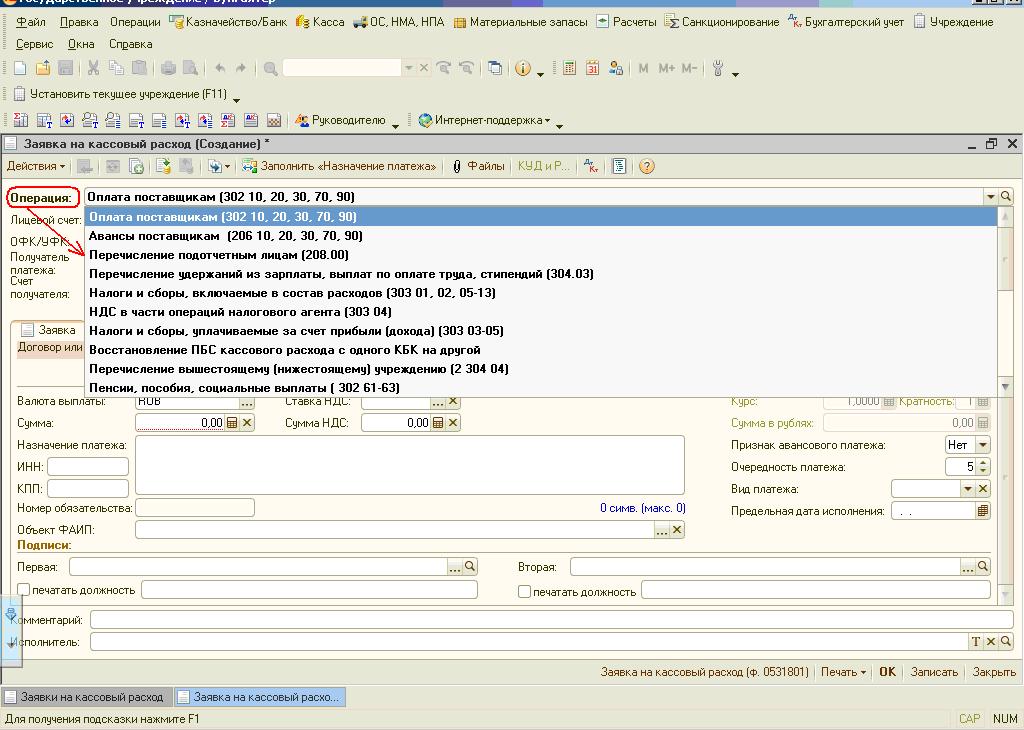

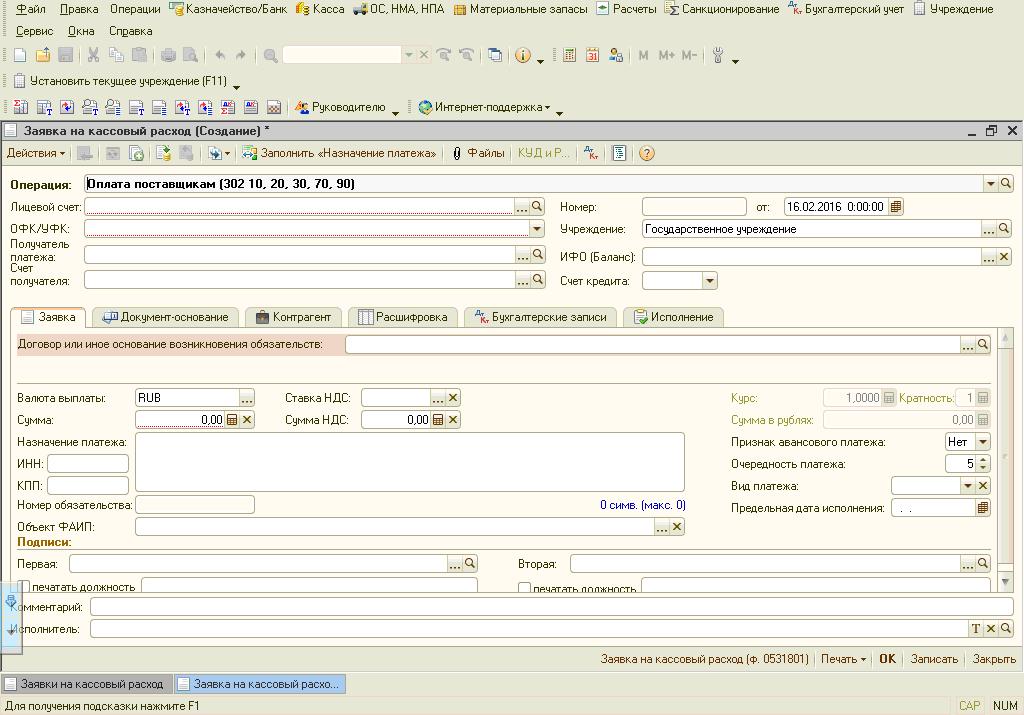

На закладке «Заявка» заполняем сумму, назначение и реквизиты платежа, а также подписи исполнителей.

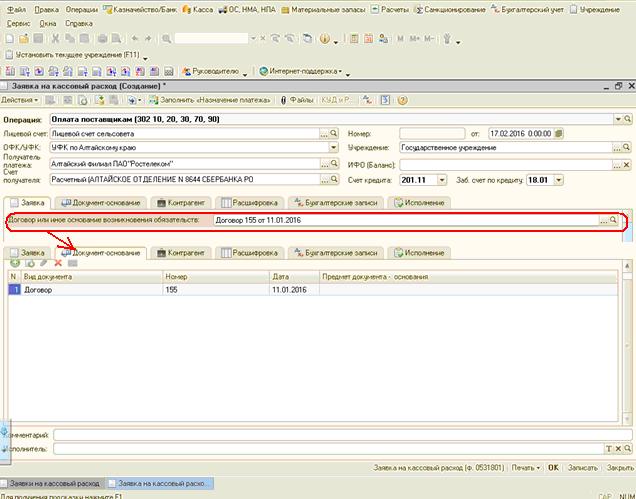

На этой же закладке выбираем договор, и его реквизиты автоматически заполняются на закладке «Документ-основание»

Закладка «Контрагент» заполняется автоматически из поля «Получатель платежа».

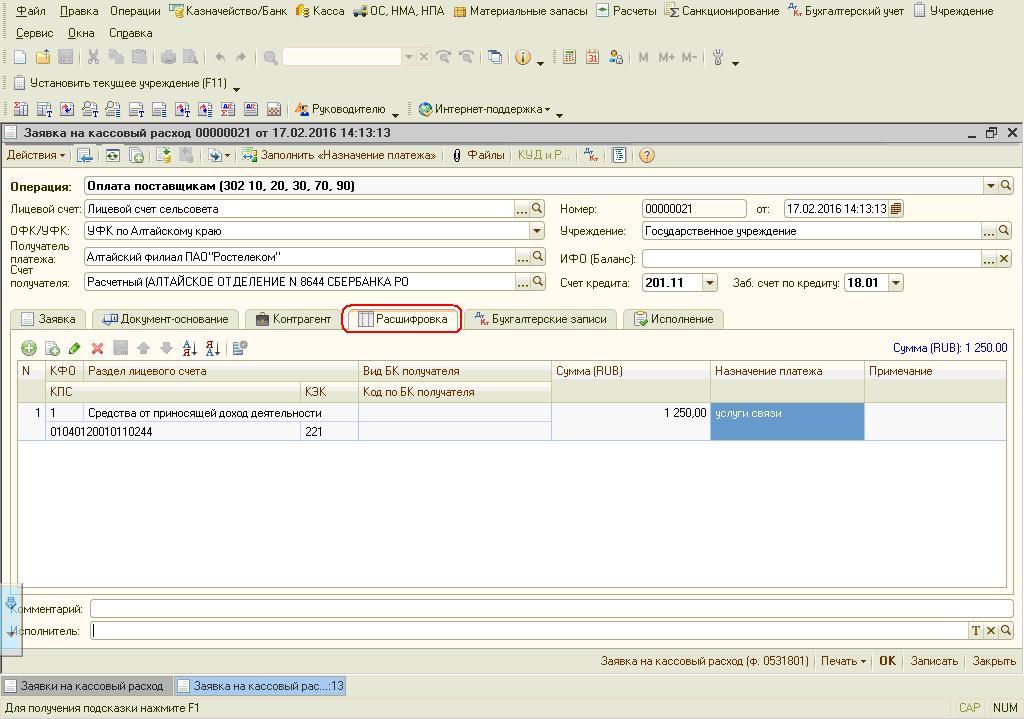

На закладке «Расшифровка» заполняем расшифровку платежа по статьям учета

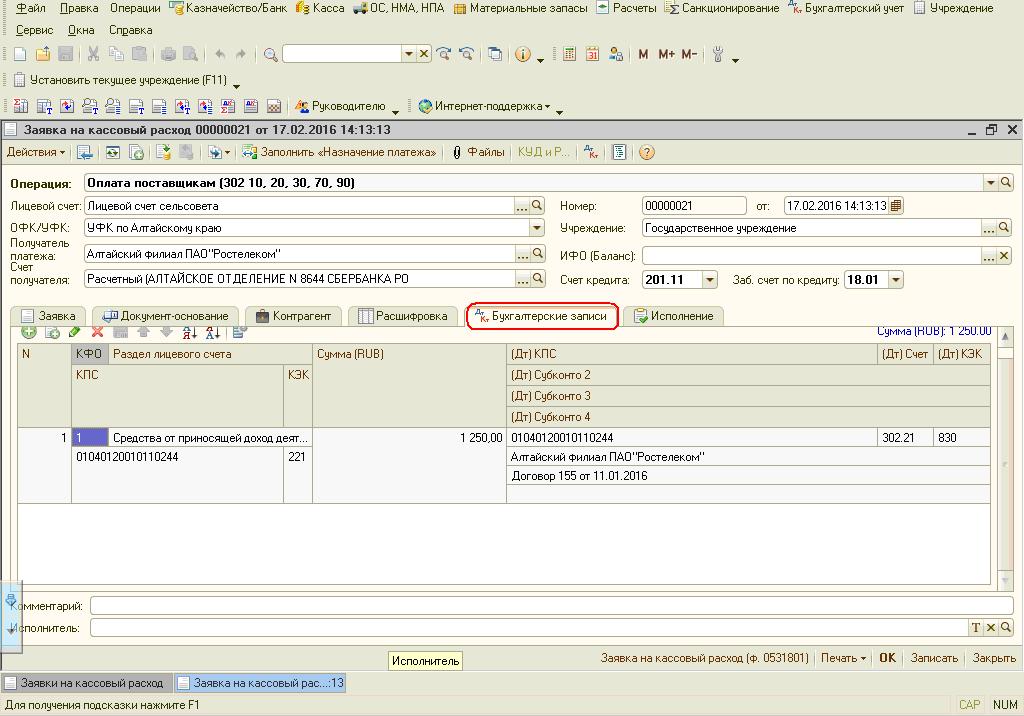

Данные из закладки «Расшифровка» попадают на закладку «Бухгалтерские записи». В зависимости от выбранного КЭК проставляется счет учета.

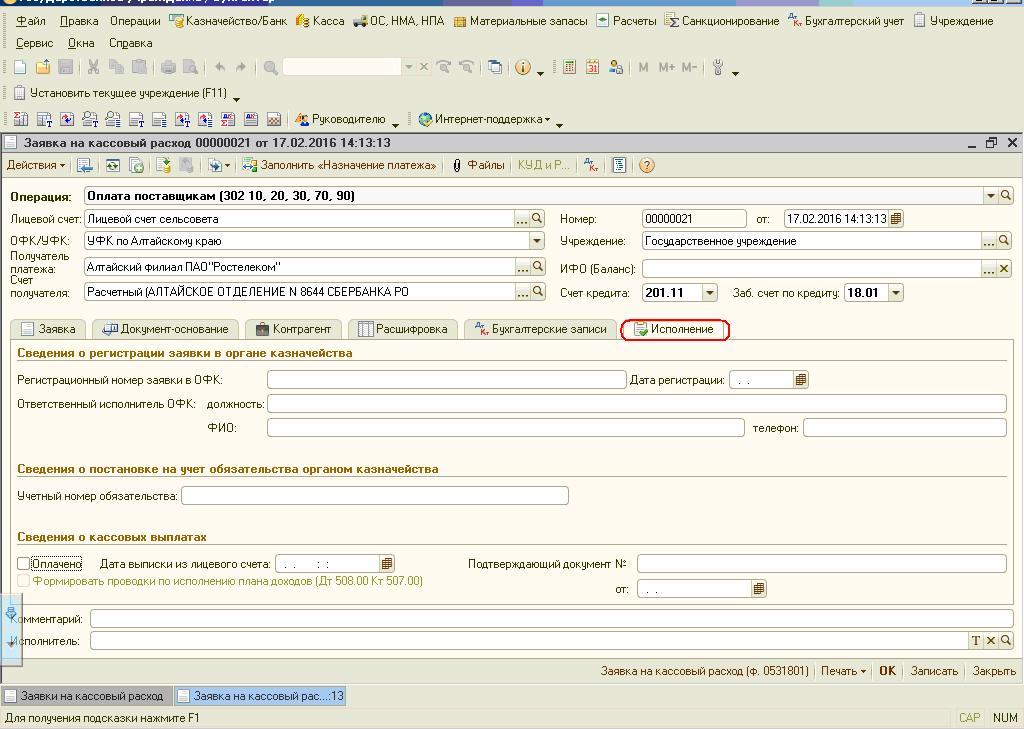

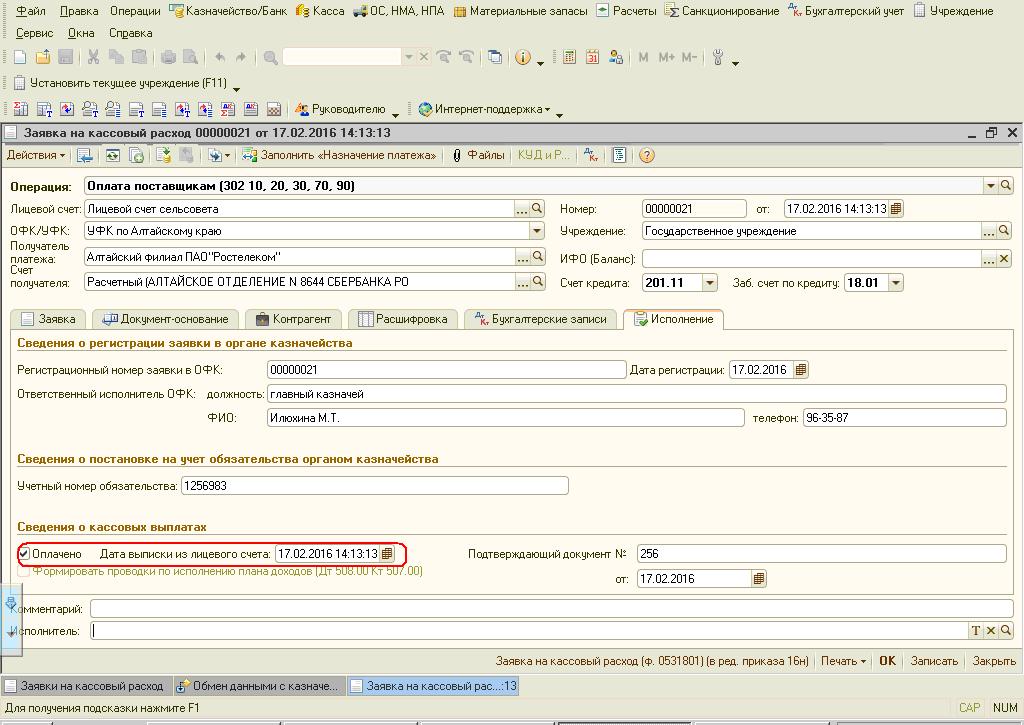

И последняя закладка «Исполнение». Она заполняется после того, как из органа казначейства пришла выписка о том, что платеж проведен.

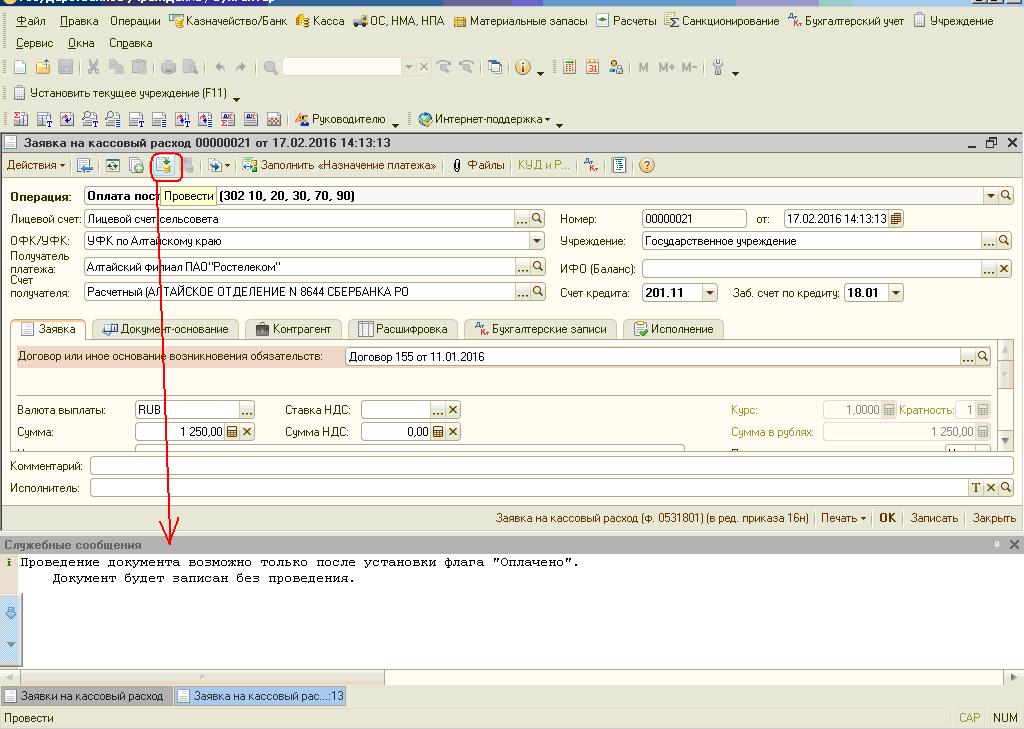

Сначала мы формируем этот документ для того, чтобы отправить Заявку на кассовый расход (ф.0531801) в казначейство, закладку «Исполнение» мы не заполняем. Документ просто записывается без проводок.

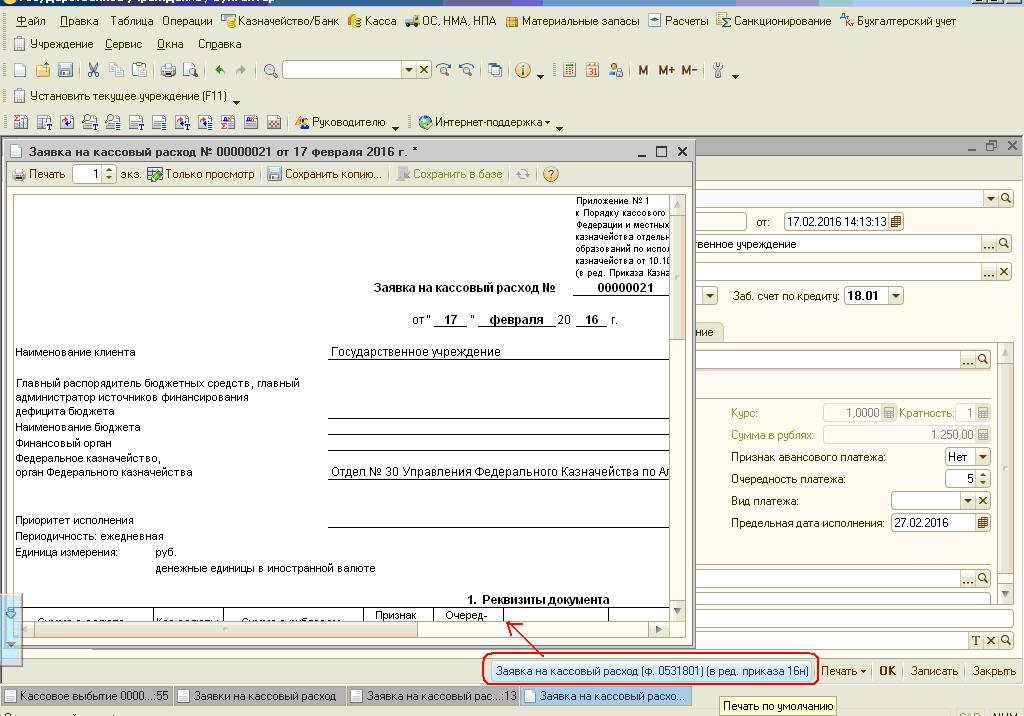

Из документа можно распечатать Заявку на кассовый расход (ф.0531801)

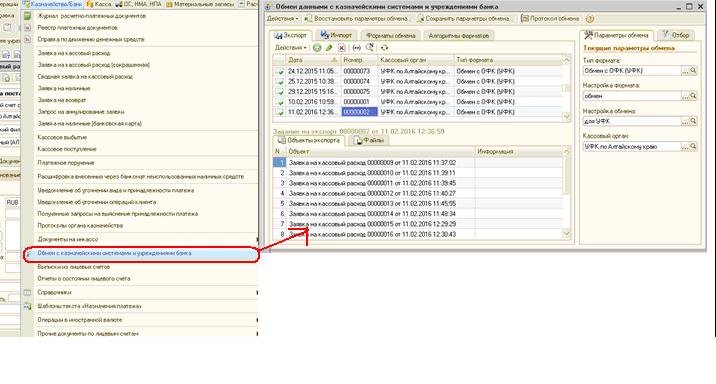

Теперь эту заявку можно выгрузить в СУФД (Система удаленного финансового документооборота). Для этого в программе есть специальный раздел.

Про то, как настроить обмен и выгрузить заявку, подробно написано в статье Обмен с органами казначейства: настройка и выгрузка

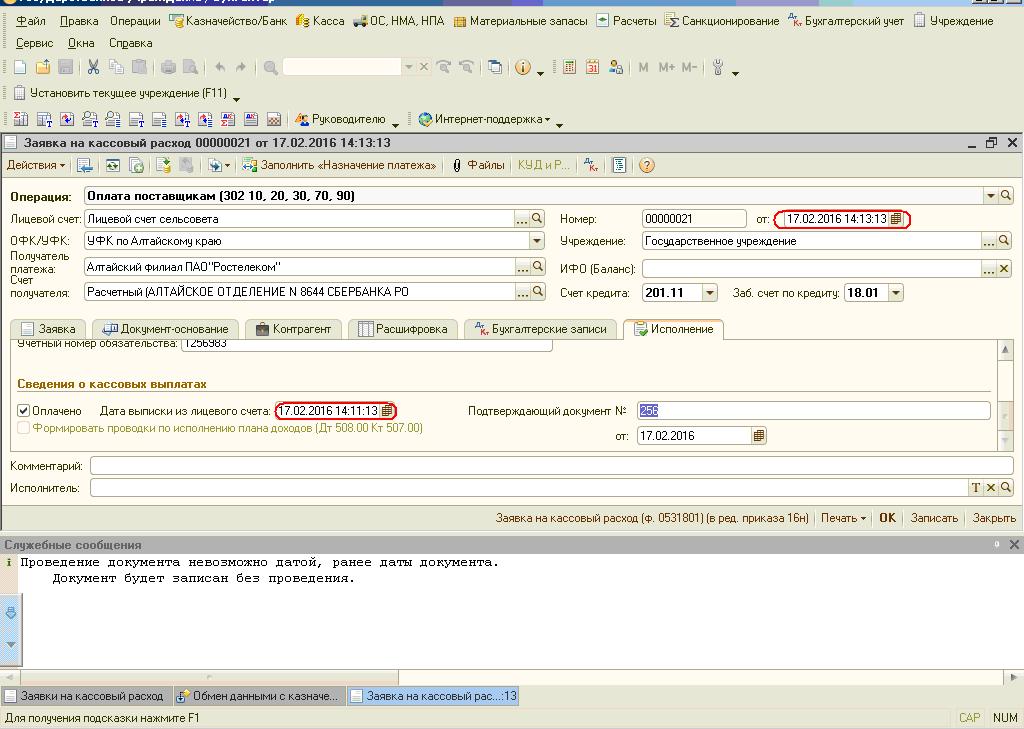

После того, как отправлена заявка и получена выписка, заходим на закладку «Исполнение» и заполняем данные из выписки. Обязательно ставим флаг «Оплачено» и после этого проводим документ.

Важно! Дата выписки должна быть позже даты документа «Заявка на кассовый расход», иначе документ не проведется, и программа выдаст предупреждение. Достаточно хотя бы время поставить позже.

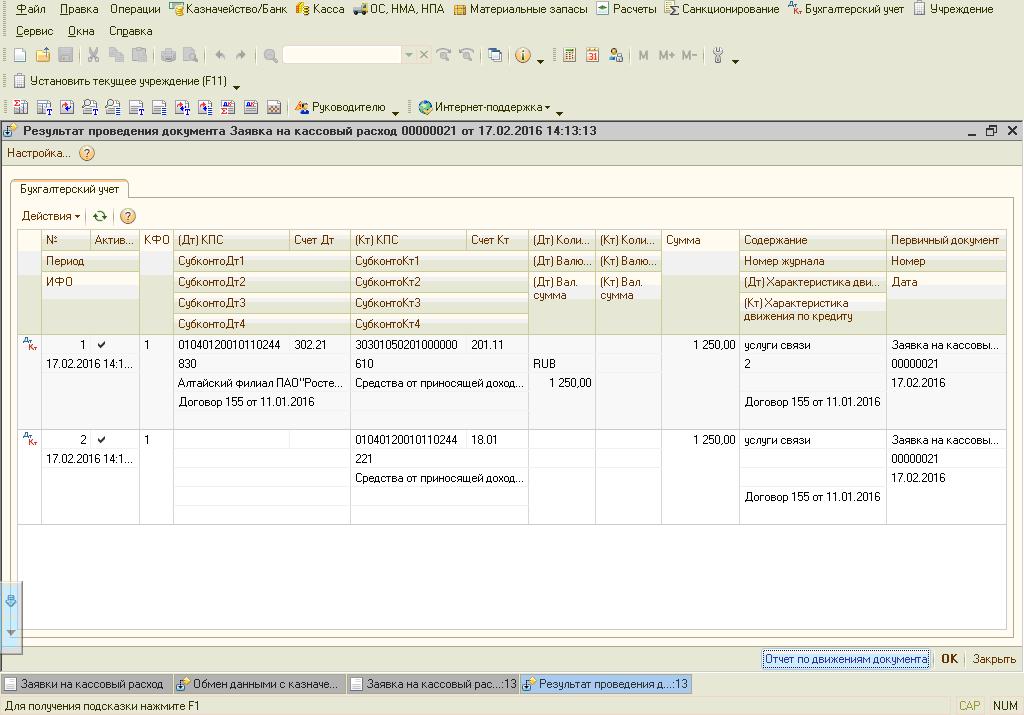

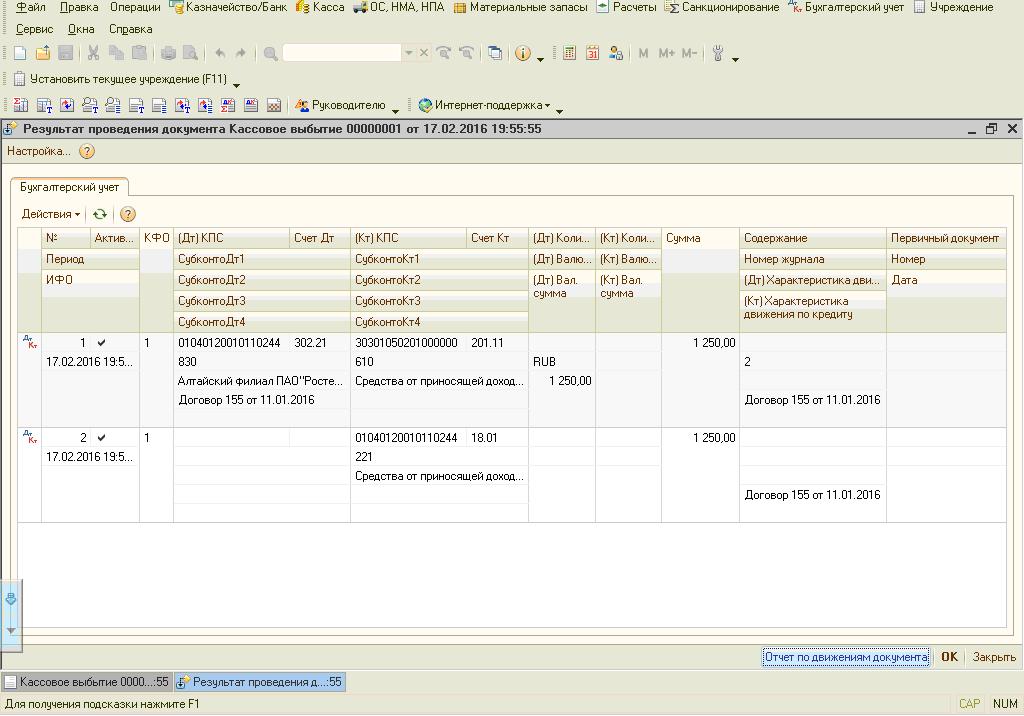

После проведения документа формируются проводки по списанию с лицевого счета

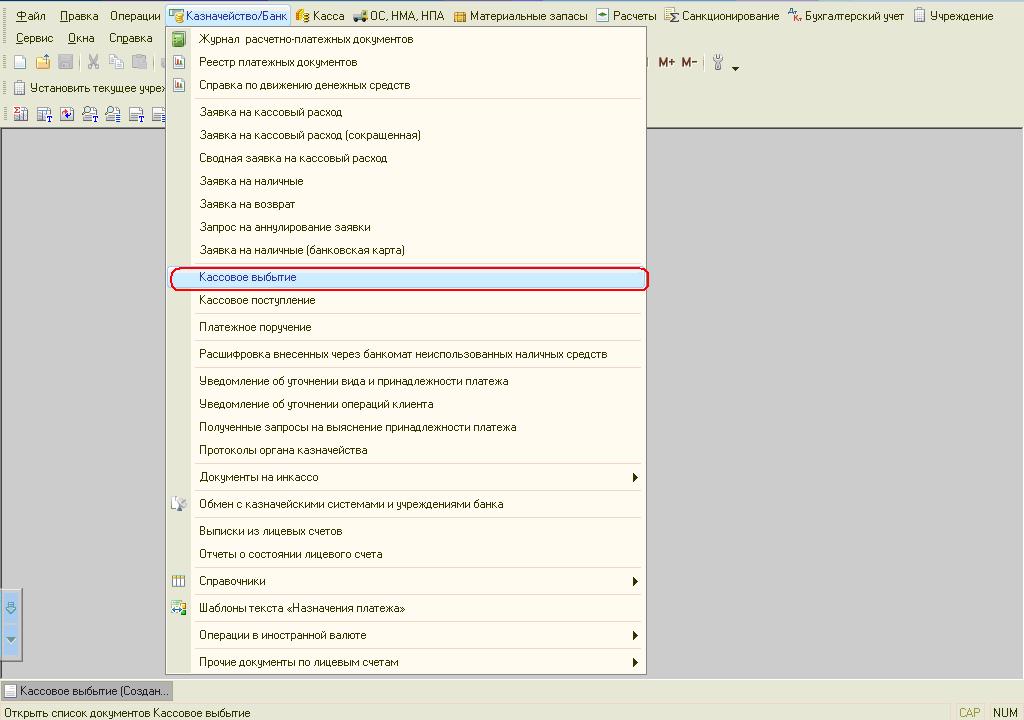

«Кассовое выбытие» — универсальный документ, позволяющий вводить любые операции по списанию средств с лицевого счета учреждения (по оплате поставщикам за товары, работы и услуги, по уплате страховых взносов, налогов, пени, штрафов и т.п., по возврату авансов покупателей).

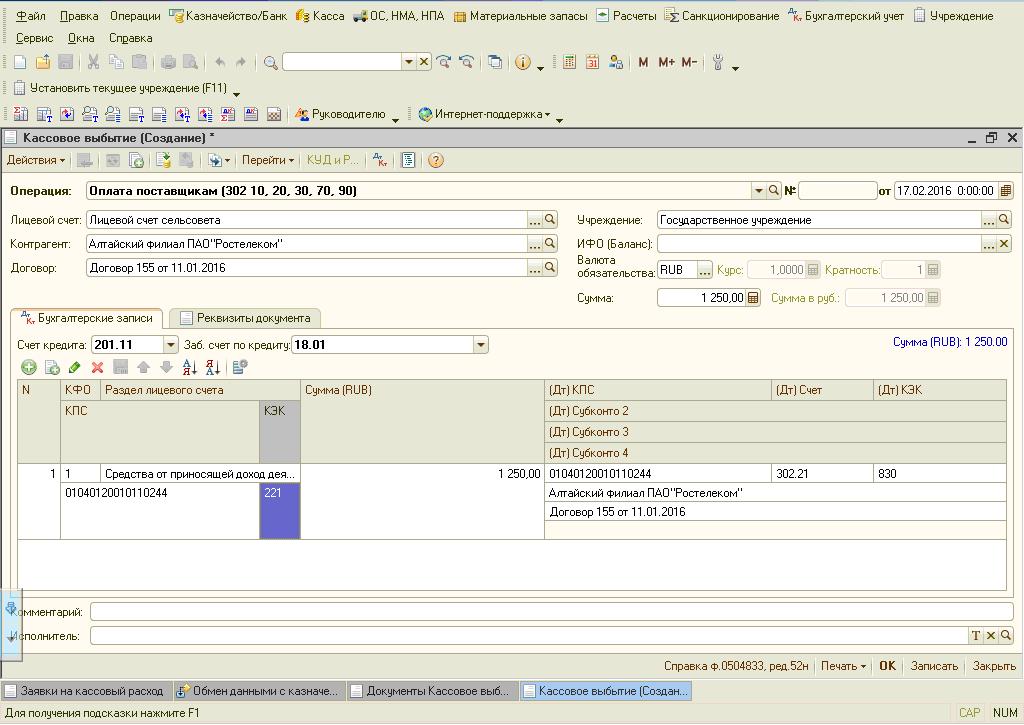

Создаем новый документ, заполняем табличную часть «Бухгалтерские записи» и проводим.

Посмотрим проводки, сформированные документом

Если сравнить проводки в «Заявке на кассовый расход» и «Кассовом выбытии», то они получились одинаковые. Разница только в том, что из заявки можно распечатать форму Заявка на кассовый расход (ф.0531801).

Таким образом, если вы не производите выгрузку в СУФД, то достаточно делать только документ «Кассовое выбытие». Если же вы производите загрузку из СУФД, то документ «Кассовое выбытие» создается автоматически.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

![]()

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В порядок заполнения заявки на кассовый расход Приказом Минфина России от 12.11.2013 № 107н внесены изменения. Федеральное казначейство дополнительно разъяснило особенности заполнения заявки на кассовый расход в Письме от 19.12.2013 № 42-7.4-05/5.3-836.

Как видно из документа, с 31 марта 2014 года формирование данных заявок УИН выполняется с указанием в разделе 2 «Реквизиты документа-основания», в том числе:

- в графе 1 «Вид» указывается текст «УИН»;

- в графе 2 «Номер» — значение УИН;

- графа 3 не заполняется;

- в графе 4 «Предмет» — значение «-».

Напомним, что органы Федерального казначейства для учета поступлений в бюджеты муниципальных образований используют таблицу соответствия кодов ОКАТО кодам ОКТМО. И, если плательщик в распоряжении о переводе денежных средств ошибочно укажет код ОКАТО вместо ОКТМО, платеж автоматически будет зачислен в бюджет муниципального образования.

В соответствии с приказом Федерального казначейства от 10.10.2008№ 8н, утвердившим Порядок кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядок осуществления территориальными органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов (далее – Порядок № 8н), для осуществления кассовых выплат получатели средств федерального бюджета и администраторы источников финансирования дефицита федерального бюджета представляют в органы Федерального казначейства по месту обслуживания в электронном виде или на бумажном носителе следующие платежные документы:

- Заявку на кассовый расход (код формы по КФД 0531801);

- Заявку на кассовый расход (сокращенную) (код формы по КФД 0531851).

Порядок заполнения Заявки на кассовый расход установлен положениями п. 9.2 Порядка № 8н, сокращенной Заявки на кассовый расход – п. 9.31 Порядка № 8н.

Заявка на кассовый расход формируется на оплату денежных обязательств в рамках одного бюджетного обязательства.

Сокращенная Заявка на кассовый расход применятся в случаях, если оплата денежного обязательства осуществляется по одному бюджетному обязательству в валюте РФ, по одному коду бюджетной классификации РФ и возникновение денежного обязательства подтверждается не более чем одним документом-основанием. При этом сокращенная Заявка на кассовый расход не применяется для осуществления внебанковских операций.

Рассмотрим наиболее актуальные вопросы, возникающие у казенных учреждений при заполнении Заявок на кассовый расход.

Вопрос 1: как заполнить Заявку на кассовый расход при перечислении средств в оплату налоговых и иных платежей в бюджеты бюджетной системы РФ?

В соответствии с Порядком учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденным приказом Минфина России от 05.09.2008 № 92н, отсутствие номера лицевого счета администратора доходов в поступившем из банка расчетном документе к выписке по счету, открытому органу Федерального казначейства на балансовом счете № 40101*, не является основанием для отнесения данного поступления к невыясненным, и, следовательно, указание его в разделе 3 Заявки на кассовый расход не обязательно.

Кроме того, при перечислении средств в оплату налоговых и иных платежей в бюджеты бюджетной системы РФ на счет № 40101 реквизиты налоговых платежей, в т. ч. код бюджетной классификации, по которому учитываются указанные платежи, заполняются в разделе 4 “Реквизиты налоговых платежей” Заявки на кассовый расход. Соответственно заполнение графы 4 “Лицевой счет” раздела 3 “Реквизиты контрагента” и графы 4 “Код по БК получателя” раздела 5 “Расшифровка заявки на кассовый расход” при перечислении средств в оплату налоговых и иных платежей в бюджеты бюджетной системы РФ на счет № 40101 не требуется.

* Счет № 40101 “Доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы Российской Федерации”.

2. Вопрос 2: что указывать в графе 2 “ИНН” раздела 3 “Реквизиты контрагента” Заявки на кассовый расход, если контрагентом является физическое лицо, у которого отсутствует ИНН?

В соответствии с п. 9.2 Порядка № 8н в разделе 3 Заявки на кассовый расход указываются реквизиты контрагента, которому перечисляются средства в соответствии с данной Заявкой, при этом в графе 2 раздела 3 указывается ИНН контрагента.

Согласно требованиям к форматам текстовых файлов, используемых при информационном взаимодействии между органами Федерального казначейства и участниками бюджетного процесса, при отсутствии у контрагента – физического лица ИНН в графе 2 раздела 3 указывается 0.

Орган Федерального казначейства на основании Заявок на кассовый расход, поступивших от получателей средств федерального бюджета (администраторов источников финансирования дефицита федерального бюджета), формирует платежные поручения на перечисление средств, оформленные в соответствии с требованиями Банка России (п. 2.4.1 Порядка № 8н) .

Согласно приложению 1 “Перечень и описание реквизитов платежного поручения, инкассового поручения, платежного требования” к Положению о правилах осуществления перевода денежных средств, утвержденному Банком России 19.06.2012 № 383-П, в поле 61 “ИНН” платежного поручения указывается ИНН получателя (если он присвоен).

Таким образом, при отсутствии у физического лица ИНН в поле 61 платежного поручения проставляются нули (“0”).

Вопрос 3: когда можно не заполнять раздел 2 “Реквизиты документа основания”?

Это возможно в следующих случаях:

- при заполнении Заявки на кассовый расход подразделениями Службы судебных приставов. В данном случае не указываются реквизиты исполнительного производства, по которому взыскивается долг с юридического либо физического лица;

- при формировании получателем бюджетных средств Заявки на кассовый расход для осуществления кассовых выплат за счет средств, поступающих во временное распоряжение. При этом помимо раздела 2 не заполняется также раздел 4 “Реквизиты налоговых платежей”.

Вопрос 4: что указывать в разделе 2 “Реквизиты документа-основания” для оплаты обязательств за оказанные услуги?

В данном случае может указываться акт выполненных работ (услуг).

Вопрос 5: Что должен указывать в разделе 2 “Реквизиты документа-основания” получатель бюджетных средств для оплаты задолженности по исполнительному документу?

Следует указывать только номер и дату исполнительного документа, без указания причины возникновения задолженности.

Вопрос 6: Если в разделе 1 “Реквизиты документа” в графе 8 “Назначение платежа (примечание)” указано несколько документов, а в разделе 2 “Реквизиты документа-основания” – только один, надо ли для санкционирования оплаты денежных обязательств в орган Федерального казначейства представлять все документы-основания?

Необходимо представлять все документы-основания, указанные в Заявке на кассовый расход, при этом если в органе Федерального казначейства существует их электронная копия, повторного предоставления документов-оснований не требуется.

Теперь рассмотрим, как заполнять Заявку на кассовый расход (сокращенную).

В соответствии с положениями п. 9.31 Порядка № 8н, в поле “Основание платежа” раздела 1 “Реквизиты документа” указывается:

- по строке “договор (госконтракт)” – соответствующий государственный контракт (договор) на поставку товаров, выполнение работ, оказание услуг для государственных нужд либо иной документ-основание, например, муниципальный контракт;

- по строке “наименование документа-основания” – наименование документа,подтверждающего возникновение денежного обязательства, например, счет или акт выполненных работ и т. д.

В соответствии с положениями пункта 2.1.1 Порядка № 8н Заявка на кассовый расход (сокращенная) оформляется при оплате денежного обязательства, подтвержденного не более чем одним документом-основанием. В случае представления в орган Федерального казначейства двух и более документов-оснований оплата денежного обязательства осуществляется на основании Заявки на кассовый расход (код формы по КФД 0531801), в которой предусматривается возможность указания в разделе 2 “Реквизиты документа-основания” нескольких документов-оснований.

Согласно положениям п. 9.31 Порядка № 8н в поле “Наименование юридического лица, Фамилия, И.О. физического лица” раздела 2 “Реквизиты контрагента” Заявки на кассовый расход (сокращенной) указывается наименование контрагента. Если контрагенту открыт соответствующий лицевой счет в органе Федерального казначейства, то указывается его полное или сокращенное наименование, в скобках – полное или сокращенное наименование контрагента, а также номер лицевого счета, открытого ему в органе Федерального казначейства.

В графе 1 “Код по БК” раздела 3 “Реквизиты налоговых платежей” указывается код бюджетной классификации (КБК), по которому должно осуществляться зачисление средств, перечисляемых в соответствии с данной заявкой в доход соответствующего бюджета бюджетной системы РФ, а также код КОСГУ, если получателем платежа является контрагент, соответствующий лицевой счет которого открыт органом Федерального казначейства или финансовым органом.

В соответствии с положениями п. 2.1.2 Порядка № 8н орган Федерального казначейства проверяет правильность формирования Заявки на кассовый расход (сокращенной) на наличие реквизитов и показателей, предусмотренных к заполнению.

Если контрагенту в органе Федерального казначейства открыт соответствующий лицевой счет, отсутствие таких показателей, как номер лицевого счета контрагента (за исключением лицевого счета, предназначенного для отражения операций по администрированию поступлений доходов в бюджет) и КБК (КОСГУ) в полях и графах разделов 2 и 3 является основанием для отказа органом Федерального казначейства в приеме такого платежного документа к исполнению.

На вопрос отвечала Ю.В. Камардина, заместитель начальника отдела методического обеспечения бюджетных полномочий Федерального казначейства по исполнению федерального бюджета

Опубликовано в журнале «Бюджетный учет и отчетность в вопросах и ответах» №10, октябрь 2012 г.

/394.png)