С 2023 года платить налоги, сборы и взносы нужно единым налоговым платежом (ЕНП). Для этого деньги перечисляют на единый налоговый счёт (ЕНС). ФНС разместила информацию, как заполнять платёжные поручения на перечисление ЕНП. Подробности – в статье.

Правила оформления платёжки по ЕНП

Сейчас платёжные поручения оформляют по правилам из приказа Минфина № 107н от 12 ноября 2013 года. В связи с переходом единый налоговый платёж Минфин подготовил проект с изменениями в эти правила, но он ещё на рассмотрении. Пока не утвердили новый порядок, заполнять поля платёжного поручения нужно по правилам, которые разместила ФНС на своём сайте:

-

поле 101 «Статус налогоплательщика» – код «01». Его вписывают все юрлица или ИП, которые перечисляют в ИФНС единый платёж. В приложении № 5 приказа № 107н этот код означает организацию, но, судя по инструкции от ФНС, для ЕНП его должны проставлять и ИП;

-

ИНН плательщика – 10 знаков для юрлица и 12 для ИП и физлица;

-

КПП плательщика – только для организаций;

-

плательщик – краткое название организации-плательщика или ФИО предпринимателя;

-

поле 104 – КБК для перечисления единого налогового платежа. В утверждённом перечне кодов на 2023 год это 182 01 06 12 01 01 0000 510. Но, возможно, в 2023 году его отменят или поменяют. Сейчас на рассмотрении находятся несколько проектов с новыми вариантами КБК;

-

поля 105 – 109 – «0» вместо ОКТМО, основания платежа, налогового периода, номера и даты документа;

-

получатель – Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)

-

ИНН и КПП получателя – 7727406020 и 770801001

-

поля 13 – наименование банка получателя «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула».;

-

Поле 14 – БИК банка

-

Поле 15 — номер банковского счёта получателя платежа: 40102810445370000059.

-

поле 17 – номер казначейского счёта: 03100643000000018500;

-

назначение платежа – «Единый налоговый платёж».

В инструкции от ФНС не сказано как заполнять поля 18, 21 и 22. Но если оставить их пустыми, вы не сможете отправить платёжку в банк. Для налоговых платежей нужно заполнить «Вид операции» – «01», «Очерёдность платежа» – «5» и «Код» – «0».

Заполнить все эти реквизиты можно на сайте ФНС – в личном кабинете или в сервисе «Уплата налогов и пошлин».

Если вы пользуетесь интернет-бухгалтерией «Моё дело» все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, а платёжное поручение на уплату ЕНП автоматически сформируется нажатием одной кнопки. Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком.

На какие платежи не распространяется новый порядок

Согласно п. 1 ст. 58 НК в новой редакции не все платежи нужно обязательно перечислять общей суммой. Некоторые можно на выбор включать в единую платёжку или оформлять отдельную:

-

налог на профессиональный доход для самозанятых ИП и физлиц;

-

сборы за пользование объектами животного мира и объектами водных биоресурсов.

А эти платежи нужно оформлять только отдельными платёжными поручениями:

-

НДФЛ уплачиваемый иностранцами за патент;

-

госпошлина, по которой суд не выдал исполнительный документ.

Отдельно уплачивают взносы от несчастных случаев и профзаболеваний. После объединения ПФР и ФСС перечислять их нужно по реквизитам нового Социального фонда России.

Платёжные поручения вместо уведомлений в ИФНС

С 2023 года нужно подавать уведомления об исчисленных суммах, чтобы в ИФНС знали, сколько денег списывать с ЕНС на разные виды налогов, взносов и сборов. В них указывают пять реквизитов: КПП, КБК, сумму, ОКТМО, кодовое обозначение отчётного периода. Срок подачи уведомлений – не позднее 25 числа месяца уплаты.

Согласно п. 12 ст. 4 закона № 263-ФЗ в течение переходного 2023 года вместо уведомлений можно по-прежнему отправлять в банк отдельные платёжные поручения со всеми заполненными реквизитами, конкретными КБК и суммами. Если вы решили воспользоваться таким правом и не отправлять уведомления, платёжки при перечислении налогов заполняйте так:

-

поле 101 «Статус налогоплательщика» – «02». По правилам из приказа № 107н такой код обозначает налогового агента. Но, судя по инструкции от ФНС, его нужно указывать всем юрлицам и ИП, которые подают в ИФНС уведомление об исчисленных суммах в виде платёжки;

-

ИНН и КПП плательщика;

-

плательщик – краткое наименование организации-плательщика или ФИО предпринимателя;

-

поле 104 – КБК конкретного налога, взноса или сбора;

-

поле 105 – ОКТМО из восьми знаков;

-

поля 106, 108 и 109 – «0».

-

поле 107 – кодовое обозначение налогового периода, за которые делаете платёжку. Например, за январь «МС.01.2023», за первый квартал «КВ.01.2023»;

-

наименование, ИНН, КПП и банковские реквизиты получателя – те же реквизиты, по которым перечисляете единый платёж;

-

назначение платежа – «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ».

Предоставлять платёжки вместо уведомлений могут только те, кто ни разу таких уведомлений не сдавал. Если отправите уведомление – нужно и дальше сдавать только уведомления.

Внимание! С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

Форма платежного поручения в 2022-2023 годах (скачать бланк)

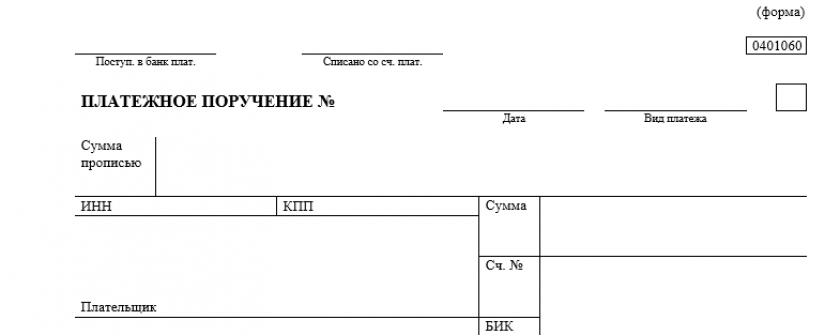

Платежное поручение — это форма по ОКУД 0401060. С 10.09.2021 она содержится в приложениях 2 и 3 к положению Банка России «О правилах осуществления перевода денежных средств» от 29.06.2021 № 762-П. Скачать платежное поручение можно бесплатно, кликнув по картинке ниже:

Бланк платежного поручения

Скачать

Форма всем давно знакома. Она действует на протяжении многих лет и кардинально ни разу не менялась.

Заполнение платежного поручения в 2022-2023 годах

При заполнении платежного поручения следует руководствоваться:

- положением № 762-П;

- приказом Минфина России «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» от 12.11.2013 № 107н — при составлении платежек по налогам, сборам и взносам.

Обратите внимание! Порядок заполнения налоговых платежек в 2023 году существенно изменился.

Подробнее о нововведениях читайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ. Это бесплатно.

Представим небольшую пошаговую инструкцию. При этом будем ориентироваться на заполнение реквизитов бумажного поручения, хотя в настоящее время мало кто делает платежки просто на бланке. Как правило, для этого пользуются специальными бухгалтерскими программами, а при электронных платежах — программным обеспечением типа «Банк — клиент».

Шаг 1. Указываем номер и дату платежки.

Нумерация платежных поручений производится в хронологическом порядке. Номер должен быть отличен от нуля и содержать не больше 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ. В электронном поручении дата заполняется в формате, установленном банком.

Шаг 2. Указываем вид платежа.

Указывается вид платежа, определяющий способ направления в банк и (или) исполнения банком распоряжения, в порядке, установленном банком, или реквизит не заполняется в случаях, установленных банком.

В распоряжении в электронном виде значение реквизита указывается в виде кода, установленного банком

Шаг 3. Статус плательщика.

Его указывают в поле 101, но только по платежам в бюджет. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н.

С 2023 года основные коды:

- 01 — при перечислении налогов, входящих в ЕНП, а также налогов, не входящих в ЕНП;

- 02 — для отдельных платежек на каждый налог, взнос, составляемых в 2023 году взамен уведомлений по налогам (ранее статус 02 означал уплату налогов налоговым агентом).

ВАЖНО! Теперь статус 01 предназначен не только организациям, но и физлицам, как ИП, так и обычным «физикам». Статус 02 используется компаниями, ИП, нотариусами и пр. (то есть бизнес-субъектами), которые заменяют платежками уведомления по ЕНП. Такие поправки в порядок заполнения действуют с 11.02.2023 (приказ Минфина от 30.12.2022 № 199н). Смотрите образцы заполнения платежек здесь.

Полный и актуальный список статусов плательщика смотрите в КонсультантПлюс. Пробный доступ к ситеме бесплатный.

Подробнее о статусе плательщика читайте в этом материале.

Шаг 4. Указываем сумму платежа.

Величина оплачиваемой суммы в платежке приводится цифрами и прописью.

Сумма прописью указывается с начала строки с заглавной буквы — в рублях и копейках (копейки пишутся цифрами). При этом слова «рубль» и «копейка» пишутся полностью, без сокращения. Если сумма в целых рублях, то копейки можно не указывать.

В сумме цифрами рубли отделяются от копеек знаком «–». Если платеж без копеек, после рублей ставят знак «=».

Например:

- сумма прописью «Двенадцать тысяч триста сорок пять рублей пятьдесят копеек», цифрами «12 345–50»;

- или сумма прописью «Десять тысяч рублей», цифрами «10 000=».

В электронном поручении сумма платежа цифрами указывается в формате, установленном банком.

Шаг 5. Заполняем реквизиты плательщика.

Это:

- ИНН и КПП;

ВАЖНО! При заполнении платежки на ЕНП указывать КПП обязаны только иностранные организации с несколькими филиалами. В остальных случаях нужно указывать ноль, но допустимо вместо нуля указать КПП плательщика.

- наименование или Ф. И. О., если вы ИП или другое самозанятое лицо;

- банковские реквизиты: номер счета, наименование банка, его БИК и корреспондентский счет.

Как правило, реквизиты уже забиты в программу, поэтому заполнять их не придется. В то же время если у вас, например, несколько расчетных счетов, убедитесь, что указали тот, с которого собирались перевести деньги.

Шаг 6. Заполняем реквизиты получателя.

Они те же, что и у плательщика:

- ИНН и КПП;

- наименование;

- реквизиты счета.

ВАЖНО! С 2023 года платежи по налогам, взносам (кроме травматизма) и пр. направляются на реквизиты УФК по Тульской области. Подробнее см. здесь. Реквизиты для платежей в СФР ищите на его сайте.

Если платеж не налоговый, платежные реквизиты берутся, например, из договора или счета на оплату.

Шаг 7. Приводим дополнительные коды и шифры.

Это таблица под банковскими реквизитами получателя платежа. В ней всегда указываются:

- Вид операции. Платежному поручению присвоен шифр 01.

- Кодовое назначение платежа («Наз. пл.»).

С 01.06.2020 здесь проставляется код вида дохода при платежах работникам. А с 01.05.2022 таких кодов стало больше: теперь их 5 вместо 3.

Какое значение указывать в этом поле для различных видов доходов, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

- Очередность платежа. Платежи контрагентам и в счет самостоятельной уплаты налогов, сборов, взносов имеют 5-ю очередь.

- Код. Для текущих налоговых и неналоговых платежей нужно проставить 0. Если оплата идет по документу, в котором есть УИП (уникальный идентификатор платежа), проставляется 20-значный код УИП.

Шаг 8. Указываем информацию о платеже.

Если платеж не налоговый, все просто. В поле 24 нужно указать, на основании чего осуществляется платеж. Это может быть номер договора, счета и т. п. Также здесь приводится информация об НДС (ставке, сумме налога) или делается пометка: «НДС не облагается».

См. также статью «Верно указываем назначение платежа в платежном поручении».

В платежках по налогам дополнительно требуется заполнить ряд ячеек над полем 24.

В первую очередь отражается КБК в соответствии с приказом Минфина об утверждении кодов на соответствующий год.

С 2023 года действует список КБК, утвержденный приказом Минфина от 17.05.2022 № 75н (в ред. приказа от 22.11.2022 № 177н). Он заменил прежний приказ Минфина от 08.06.2021 № 75н.

Для ЕНП определен КБК 18201061201010000510.

О других применяемых в настоящее время КБК читайте в этой статье.

Далее идет поле для кода по ОКТМО в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ).

С 2023 года для перечисления ЕНП в поле 105 предусмотрено значение «0». Но и указание значения ОКТМО не запрещено. Расшифровка ОКТМО также должна быть представлена в уведомлении на ЕНП. Или код должен совпадать с ОКТМО в декларации по соответствующему налогу.

В следующей ячейке указывается двузначный код основания платежа. С 2023 года в платежках по налогам всегда указывается 0. Не важно, это платежка на ЕНП или платежка на отдельный налог, взнос, заменяющая уведомление по ЕНП.

До перехода на ЕНП в поле 106 указывали состоящий из 2 знаков код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам.

Следующее поле — налоговый период. В платежках на ЕНП в нем также должен стоять «0».

В платежках на отдельные налоги, заменяющих уведомления по ЕНП, оно заполняется в прежнем порядке: в формате ХХ.ХХ.ХХХХ приводится либо периодичность уплаты налогового платежа, либо конкретная дата его уплаты. Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

Образцы заполнения показателя налогового периода:

МС.02.2023; КВ.01.2023; ПЛ.02.2023; ГД.00.2023; 04.02.2023.

Далее следуют ячейки для номера (108) и даты документа (109), который является основанием платежа. С 2023 года в платежках на ЕНП и в платежках на отдельные налоги в этих полях ставится 0.

Ранее для текущих налоговых платежей в номере ставили 0, а в качестве даты указывали дату подписания декларации (расчета).

Поле 110 «Тип платежа» не заполняется.

О нюансах заполнения каждого поля платежного поручения читайте здесь.

Шаг 9. Подписываем платежное поручение.

Платежку на бумаге должно подписать лицо, чья подпись есть в банковской карточке. Электронное поручение подписывает тот, кто владеет ключом подписи. При наличии печати она проставляется на бумажном экземпляре.

См. также «Основные реквизиты платежного поручения».

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заполнили платежки на уплату налогов и взносов. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Пример заполнения платежного поручения в 2023 году: образец

Актуальные образцы заполнения платежных поручений для разных ситуаций вы можете найти в КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите по следующим ссылкам:

- Образец заполнения платежного поручения на ЕНП:

- Образец заполнения платежного поручения, заменяющего уведомление по страховым взносам:

- Образец заполнения неналогового платежного поручения:

Также смотрите наши статьи:

- «Платежное поручение на оплату госпошлины — образец»;

- «Платежное поручение судебным приставам — образец»;

- «Платежное поручение по торговому сбору — образец»;

- «Платежное поручение по пеням — образец».

Итоги

Поля платежного поручения могут быть заполнены частично или полностью в зависимости от вида платежа (обычный или налоговый). Поле 22 «Код» может принимать значение 0 или быть заполнено, если известен идентификатор платежа. Налоговые платежки с 2023 года заполняются по новым правилам.

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

10.01.2023

С 1 января 2023 года изменился порядок перечисления налоговых платежей в бюджетную систему РФ. Теперь уплата любых налогов (за отдельным исключением) осуществляется посредством единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС).

С 1 января 2023 года все платежи зачисляются на единый казначейский счет в УФК по Тульской области. ФНС РФ в своем сообщении привела реквизиты платежного поручения, которые необходимо указывать при уплате единого налогового платежа.

Согласно устным разъяснениям представителей ФНС РФ, налоговые платежи пока можно вносить и по старым реквизитам, поскольку такие платежи будут все равно зачислены на единый налоговый счет. В частности, в ходе Единого онлайн-семинара 1С, который прошел 14 декабря 2022 года, глава управления взыскания задолженности ФНС РФ Наталья Шалыгина отметила: «Налогоплательщики, которые заплатят с 1 января 2023 года налоги не на единый налоговый платеж, а заполнят платежное поручение по старым правилам, такой платеж все равно будет отнесен органами Федерального казначейства на единый налоговый платеж».

Таким образом, если банк не проводит платежные поручения с новыми едиными реквизитами (например, из-за указания в поле ОКТМО значения «ноль» или при указании в статусе плательщика для предпринимателя значения «01»), в сложившихся условиях полагаем возможным налоговые платежи уплачивать по «старым» реквизитам. Однако делать это следует в исключительных случаях, когда банк не проводит налоговые платежи по новым реквизитам, указанным ФНС РФ.

В подобных ситуациях рекомендуем также формировать и отправлять в налоговые органы уведомления и не полагаться только на сведения, которые указаны в платежном поручении.

Обращаем внимание, в решениях 1С в платежных поручениях проставляется ОКТМО Тульской области, по аналогии с другими реквизитами единого налогового платежа. Такой вариант заполнения платежных поручений безопасен с точки зрения исполнения налоговых обязательств, с одной стороны, и исключает отказ в проведении платежа со стороны банка – с другой. Однако, если банк проводит платежное поручение со значением «ноль» в поле «ОКТМО», то налогоплательщику рекомендуется вручную исправить на «ноль» значение в поле ОКТМО.

В «1С:Бухгалтерии 8» (ред. 3.0) при создании платежки «по старому налогу» (не ЕНП) нужно открыть форму выбора налогов и использовать команду Еще — Выбрать из полного списка.

Пример заполнения платежного поручения в «1С:Бухгалтерии 8» (ред. 3.0):

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Опросы

Изменение правил сдачи статистической отчетности для малого бизнеса

Предложения партнеров

- Где купить СОФТ

- Вакансии фирм-партнеров «1С»

Обучение пользователей продуктов 1С

- Центры Сертифицированного Обучения

- Интернет курсы обучения «1С»

- Самоучители

- Учебный центр № 1

- Учебный центр № 3

- Сертификация по «1С:Профессионал»

- Организация обучения под заказ

- Книги по 1С:Предприятию

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. В 2022 году все перешли на новые реквизиты, будьте внимательны. Кроме того поменялись правила заполнения некоторых полей платежных поручений. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

![]()

Для каждого региона установлены свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами для 2022 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н.

![]()

Как изменится отчетность по взносам в 2023 году

Читать статью

Поле 60 «ИНН»

Иностранные организации и физлица могут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя, с 17 июля 2021 года это четко прописано в приказе.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратили силу. Вместо них перечисленные выше налогоплательщики должны указывать код «13», который соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшился Исчезли коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удален код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Реквизиты ЦА Банка России

Реквизиты, обязательные к указанию при заполнении расчетных (платежных) документов на перечисление отдельных видов доходов федерального бюджета, администрируемых структурными подразделениями Банка России

При перечислении в федеральный бюджет Российской Федерации доходов, администрируемых следующими структурными подразделениями центрального аппарата Банка России:

- Департаментом национальной платежной системы;

- Департаментом надзора за системно значимыми кредитными организациями;

- Департаментом допуска и прекращения деятельности финансовых организаций;

- Департаментом корпоративных отношений;

- Департаментом страхового рынка;

- Департаментом инвестиционных финансовых посредников;

- Департаментом инфраструктуры финансового рынка;

- Департаментом финансового мониторинга и валютного контроля;

- Департаментом микрофинансового рынка;

- Департаментом противодействия недобросовестным практикам;

- Службой по защите прав потребителей и обеспечению доступности финансовых услуг и ее территориальными подразделениями;

- Службой текущего банковского надзора;

- Департаментом управления данными;

- Департаментом информационной безопасности;

- Департаментом денежно — кредитной политики;

- территориальными учреждениями Банка России;

В расчетных (платежных) документах указывается следующая информация, необходимая для перевода денежных средств в бюджетную систему Российской Федерации (реквизиты):

- реквизит «Банк получателя» средств (13): Операционный департамент Банка России//Межрегиональное операционное УФК г. Москва;

- реквизит «БИК» банка получателя средств (БИК территориального органа Федерального казначейства) (14): 024501901;

- реквизит «Сч. №» банка получателя средств (единый казначейский счет) (15): 40102810045370000002;

- реквизит «Получатель» (16): Межрегиональное операционное УФК (БАНК РОССИИ);

- реквизит «Сч. №» получателя средств (казначейский счет) (17): 03100643000000019500;

- реквизит «ИНН» получателя (61): 7702235133;

- реквизит «КПП» получателя (103): 770201001;

- реквизит 104 — соответствующий код классификации доходов бюджетов Российской Федерации (КБК): из Перечня КБК, администрируемых структурными подразделениями Банка России по источникам доходов федерального бюджета;

- реквизит 105 — код ОКТМО: 45379000.

Перечень КБК, администрируемых структурными подразделениями Банка России по источникам доходов федерального бюджета

Государственная пошлина

99910807010011000110

«Государственная пошлина за государственную регистрацию юридического лица, физических лиц в качестве индивидуальных предпринимателей, изменений, вносимых в учредительные документы юридического лица, за государственную регистрацию ликвидации юридического лица и другие юридически значимые действия (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)» — при государственной регистрации кредитной организации или изменений, вносимых в устав кредитной организации; при государственной регистрации ликвидации кредитной организации, за исключением случаев, когда ликвидация производится в порядке применения процедуры банкротства; при государственной регистрации негосударственных пенсионных фондов (далее ‒ НПФ); при государственной регистрации изменений, вносимых в учредительные документы НПФ; при государственной регистрации ликвидации НПФ, за исключением случаев, когда ликвидация производится в порядке применения процедуры банкротства.

Источником данного вида доходов является государственная пошлина, уплачиваемая в соответствии с подпунктами 1, 3 и 8 пункта 1 статьи 33333 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2011, № 30, ст. 4583); статьей 4 Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России) (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2021, № 27, ст. 5187); статьей 12 Федерального закона «О банках и банковской деятельности» (в редакции Федерального закона от 3 февраля 1996 года № 17-ФЗ) (Ведомости Съезда народных депутатов РСФСР и Верховного Совета РСФСР, 1990, № 27, ст. 357; Собрание законодательства Российской Федерации, 1996, № 6, ст. 492; 2006, № 19, ст. 2061); статьей 5 Федерального закона от 7 мая 1998 года № 75-ФЗ «О негосударственных пенсионных фондах» (Собрание законодательства Российской Федерации, 1998, № 19, ст. 2071; 2016, № 27, ст. 4225); частью 9 статьи 23 Федерального закона от 28 декабря 2013 года № 422-ФЗ «О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений» (Собрание законодательства Российской Федерации, 2013, № 52, ст. 6987); Инструкцией Банка России от 2 апреля 2010 года № 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций», зарегистрированной Министерством юстиции Российской Федерации 22 апреля 2010 года № 16965, 17 декабря 2010 года № 19217, 15 июня 2011 года № 21033, 22 сентября 2011 года № 21869, 16 декабря 2011 года № 22645, 5 ноября 2013 года № 30308, 25 декабря 2013 года № 30818, 11 декабря 2014 года № 35134, 15 июня 2015 года № 37658, 13 апреля 2016 года № 41783, 22 мая 2017 года № 46779, 31 октября 2017 года № 48750, 11 октября 2018 года № 52404, 31 марта 2020 года № 57915, 24 апреля 2020 года № 58209, 22 сентября 2021 года № 65094; Инструкцией Банка России от 4 июня 2018 года № 187-И «О порядке принятия Банком России решений о государственной регистрации негосударственного пенсионного фонда, изменений, вносимых в устав негосударственного пенсионного фонда, о документах, представляемых в Банк России для получения лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, о требованиях к порядку, срокам и форме указанных документов, о требованиях к оформлению лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, о порядке и сроках переоформления указанной лицензии, о порядке ведения реестра лицензий на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию негосударственных пенсионных фондов и предоставления выписок из него, о порядке и условиях выдачи Банком России согласования на проведение реорганизации негосударственных пенсионных фондов», зарегистрированной Министерством юстиции Российской Федерации 19 ноября 2018 года № 52706.

99910807040011000110

«Государственная пошлина за совершение уполномоченным органом действий, связанных с государственной регистрацией выпусков (дополнительных выпусков) эмиссионных ценных бумаг (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)» — за государственную регистрацию выпуска (дополнительного выпуска) эмиссионных ценных бумаг, размещаемых путем подписки; за государственную регистрацию выпуска (дополнительного выпуска) эмиссионных ценных бумаг, размещаемых иными способами, за исключением подписки; за государственную регистрацию отчета об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг, за исключением случая регистрации такого отчета одновременно с государственной регистрацией выпуска (дополнительного выпуска) эмиссионных ценных бумаг; за регистрацию проспекта ценных бумаг (в случае если государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг и (или) программы облигаций не сопровождалась регистрацией их проспекта); за государственную регистрацию выпуска российских депозитарных расписок, выпуска (дополнительного выпуска) опционов эмитента; за государственную регистрацию проспекта российских депозитарных расписок, опционов эмитента (в случае если государственная регистрация выпуска российских депозитарных расписок, выпуска (дополнительного выпуска) опционов эмитента не сопровождалась регистрацией их проспекта);

за государственную регистрацию изменений, вносимых в решение о выпуске эмиссионных ценных бумаг, зарегистрированный документ, содержащий условия размещения эмиссионных ценных бумаг, программу облигаций и (или) проспект ценных бумаг; за предварительное рассмотрение документов, необходимых для государственной регистрации выпуска (дополнительного выпуска) ценных бумаг; за регистрацию основной части проспекта ценных бумаг; за государственную регистрацию программы облигаций.

Источником данного вида доходов является государственная пошлина, уплачиваемая в соответствии с подпунктом 53 пункта 1 статьи 33333 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2021, № 27, ст. 5133); Федеральным законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» (Собрание законодательства Российской Федерации, 1996, № 17, ст. 1918; 2021, № 27, ст. 5182); статьей 4 Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России) (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2021, № 27, ст. 5187); Указанием Банка России от 29 сентября 2021 года № 5951-У «О порядке допуска Банком России ценных бумаг иностранных эмитентов к размещению и (или) публичному обращению в Российской Федерации и порядке регистрации Банком России проспектов ценных бумаг иностранных эмитентов», зарегистрированным Министерством юстиции Российской Федерации 8 ноября 2021 года регистрационный № 65726; Положением Банка России от 19 декабря 2019 года № 706-П «О стандартах эмиссии ценных бумаг», зарегистрированным Министерством юстиции Российской Федерации 21 апреля 2020 года № 58158; Указанием Банка России от 16 июня 2015 года № 3681-У «Об особенностях процедуры эмиссии акций банка при осуществлении государственной корпорацией «Агентство по страхованию вкладов» мер по предупреждению банкротства банка», зарегистрированным Министерством юстиции Российской Федерации 21 июля 2015 года № 38096, 31 мая 2017 года № 46901; Указанием Банка России от 2 августа 2017 года № 4476-У «Об особенностях эмиссии и регистрации ценных бумаг банка при осуществлении Банком России мер по предупреждению банкротства банка», зарегистрированным Министерством юстиции Российской Федерации 20 сентября 2017 года № 48249; Указанием Банка России от 3 июля 2018 года № 4848-У «Об особенностях эмиссии и регистрации ценных бумаг страховой организации при осуществлении Банком России мер по предупреждению банкротства страховой организации», зарегистрированным Министерством юстиции Российской Федерации 6 августа 2018 года № 51785; Указанием Банка России от 23 сентября 2021 года № 5942-У «Об особенностях эмиссии и регистрации ценных бумаг негосударственного пенсионного фонда при осуществлении Банком России мер по предупреждению банкротства негосударственного пенсионного фонда», зарегистрированным Министерством юстиции Российской Федерации 29 октября 2021 года регистрационный № 65654.

99910807050011000110

«Государственная пошлина за совершение регистрационных действий, связанных с паевыми инвестиционными фондами и с осуществлением деятельности на рынке ценных бумаг (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)» —

за совершение уполномоченным органом действий, связанных с регистрацией пенсионных и страховых правил НПФ: за регистрацию пенсионных и страховых правил НПФ; за регистрацию изменений, вносимых в пенсионные и страховые правила НПФ; за совершение регистрационных действий, связанных с паевыми инвестиционными фондами (далее ‒ ПИФ): за регистрацию правил доверительного управления ПИФ; за регистрацию изменений, вносимых в правила доверительного управления ПИФ; за совершение регистрационных действий, связанных с осуществлением деятельности на рынке ценных бумаг: за регистрацию изменений, вносимых в правила осуществления клиринговой деятельности; за регистрацию регламента специализированного депозитария (далее ‒ СД), обслуживающего средства пенсионных накоплений, переданных НПФ, осуществляющим деятельность в качестве страховщика по обязательному пенсионному страхованию, или регламента СД, обслуживающего средства пенсионных накоплений, переданных Пенсионным фондом Российской Федерации частным управляющим компаниям и государственной управляющей компании; за регистрацию изменений, вносимых в регламент СД, обслуживающего средства пенсионных накоплений, переданных НПФ, осуществляющим деятельность в качестве страховщика по обязательному пенсионному страхованию, или в регламент СД, обслуживающего средства пенсионных накоплений, переданных Пенсионным фондом Российской Федерации частным управляющим компаниям и государственной управляющей компании; за совершение регистрационных действий, связанных с осуществлением деятельности по проведению организованных торгов: за рассмотрение заявления о регистрации изменений и дополнений, вносимых в документы организаторов торгов; за регистрацию изменений и дополнений, вносимых в документы организаторов торгов.

Источником данного вида доходов является государственная пошлина, уплачиваемая в соответствии с подпунктами 54, 56, 57 и 571 пункта 1 статьи 33333 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2013, № 30, ст. 4084; 2014, № 30, ст. 4222); Федеральным законом от 29 ноября 2001 года № 156-ФЗ «Об инвестиционных фондах» (Собрание законодательства Российской Федерации, 2001, № 49, ст. 4562; 2021, № 27, ст. 5171); Федеральным законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» (Собрание законодательства Российской Федерации, 1996, № 17, ст. 1918; 2021, № 27, ст. 5182); Федеральным законом от 7 мая 1998 года № 75-ФЗ «О негосударственных пенсионных фондах» (Собрание законодательства Российской Федерации, 1998, № 19, ст. 2071; 2021, № 27, ст. 5171); Федеральным законом от 21 ноября 2011 года № 325-ФЗ «Об организованных торгах» (Собрание законодательства Российской Федерации, 2011, № 48, ст. 6726; 2021, № 27, ст. 5171); Федеральным законом от 7 февраля 2011 года № 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте» (Собрание законодательства Российской Федерации, 2011, № 7, ст. 904; 2021, № 27, ст. 5171); Федеральным законом от 24 июля 2002 года № 111-ФЗ «Об инвестировании средств для финансирования накопительной пенсии в Российской Федерации» (Собрание законодательства Российской Федерации, 2002, № 30, ст. 3028; 2021, № 24, ст. 4208); Указанием Банка России от 1 октября 2020 года № 5577-У «О порядке регистрации Банком России документов организатора торговли, клиринговой организации, центрального контрагента, репозитария и вносимых в них изменений, порядке и сроках согласования Банком России внутренних документов центрального депозитария и вносимых в них изменений», зарегистрированным Министерством юстиции Российской Федерации 6 ноября 2020 года № 60786; Указанием Банка России от 4 июня 2018 года № 4812-У «О порядке регистрации Банком России пенсионных правил негосударственных пенсионных фондов, в том числе пенсионных правил досрочного негосударственного пенсионного обеспечения, страховых правил негосударственных пенсионных фондов и изменений, вносимых в них», зарегистрированным Министерством юстиции Российской Федерации 21 сентября 2018 года № 52208; Указанием Банка России от 21 июня 2021 года № 5822-У «О порядке регистрации регламента специализированного депозитария по осуществлению контроля за деятельностью по инвестированию средств пенсионных накоплений и вносимых в него изменений и порядке согласования внутреннего регламента совершения операций со средствами пенсионных накоплений, принятого управляющей компанией, осуществляющей инвестирование средств пенсионных накоплений по договору с Пенсионным фондом Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 23 июля 2021 года, регистрационный № 64359.

99910807060011000110

«Государственная пошлина за совершение действий, связанных с выдачей разрешений на размещение и (или) обращение эмиссионных ценных бумаг российских эмитентов за пределами территории Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)» — за выдачу разрешения на размещение и (или) обращение эмиссионных ценных бумаг российских эмитентов за пределами Российской Федерации, в том числе посредством размещения в соответствии с иностранным правом ценных бумаг иностранных эмитентов, удостоверяющих права в отношении эмиссионных ценных бумаг российских эмитентов.

Источником данного вида доходов является государственная пошлина, уплачиваемая в соответствии с подпунктом 55 пункта 1 статьи 33333 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2014, № 30, ст. 4222); Федеральным законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» (Собрание законодательства Российской Федерации, 1996, № 17, ст. 1918; 2021, № 27, ст. 5182); Положением Банка России от 24 декабря 2019 года № 708-П «О порядке допуска Банком России к размещению и обращению вне территории Российской Федерации ценных бумаг, выпущенных эмитентами, зарегистрированными в Российской Федерации», зарегистрированным Министерством юстиции Российской Федерации 30 марта 2020 года № 57900.

99910807081010300110

«Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации, зачисляемая в федеральный бюджет (государственная пошлина за предоставление лицензии)» —

за предоставление: лицензии биржи, лицензии на осуществление клиринговой деятельности, в том числе за регистрацию документов при выдаче лицензии, лицензии торговой системы; лицензии на осуществление деятельности по управлению инвестиционными фондами, ПИФ и НПФ, лицензии на осуществление деятельности СД инвестиционных фондов, ПИФ и НПФ; лицензии на осуществление иных видов деятельности (профессиональной деятельности) на рынке ценных бумаг; лицензии на осуществление репозитарной деятельности; лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, лицензии на осуществление страховой деятельности субъектов страхового дела; лицензии на осуществление банковских операций кредитной организации, созданной путем учреждения или реорганизации; лицензии на осуществление деятельности акционерного инвестиционного фонда.

Источником данного вида доходов является государственная пошлина, уплачиваемая в соответствии с подпунктами 58, 92 и 93 пункта 1 статьи 33333 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2012, № 49, ст. 6750: 2014, № 30, ст. 4222; 2021, № 27, ст. 5133); Федеральным законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» (Собрание законодательства Российской Федерации, 1996, № 17, ст. 1918; 2021, № 27, ст. 5182); статьями 71 и 34 Федерального закона от 7 мая 1998 года № 75-ФЗ «О негосударственных пенсионных фондах» (Собрание законодательства Российской Федерации, 1998, № 19, ст. 2071; 2007, № 50, ст. 6247; 2019, № 49, ст. 6953; 2021, № 24, ст. 4212); Федеральным законом от 29 ноября 2001 года № 156-ФЗ «Об инвестиционных фондах» (Собрание законодательства Российской Федерации, 2001, № 49, ст. 4562; 2021, № 27, ст. 5171); Федеральным законом от 21 ноября 2011 года № 325-ФЗ «Об организованных торгах» (Собрание законодательства Российской Федерации, 2011, № 48, ст. 6726; 2021, № 27, ст. 5171); Федеральным законом от 7 февраля 2011 года № 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте» (Собрание законодательства Российской Федерации, 2011, № 7, ст. 904; 2021, № 27, ст. 5171); Законом Российской Федерации от 27 ноября 1992 года № 4015-I «Об организации страхового дела в Российской Федерации» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, № 2, ст. 56; Собрание законодательства Российской Федерации, 1998, № 1, ст. 4; 2021, № 27, ст. 5171); статьей 4 Федерального закона от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России) (Собрание законодательства Российской Федерации, 2002, № 28, ст. 2790; 2021, № 27, ст. 5187); Инструкцией Банка России от 2 апреля 2010 года № 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций», зарегистрированной Министерством юстиции Российской Федерации 22 апреля 2010 года № 16965, 17 декабря 2010 года № 19217, 15 июня 2011 года № 21033, 22 сентября 2011 года № 21869, 16 декабря 2011 года № 22645, 5 ноября 2013 года № 30308, 25 декабря 2013 года № 30818, 11 декабря 2014 года № 35134, 15 июня 2015 года № 37658, 13 апреля 2016 года № 41783, 22 мая 2017 года № 46779, 31 октября 2017 года № 48750, 11 октября 2018 года № 52404, 31 марта 2020 года № 57915, 24 апреля 2020 года № 58209, 22 сентября 2021 года № 65094; Инструкцией Банка России от 4 июня 2018 года № 187-И «О порядке принятия Банком России решений о государственной регистрации негосударственного пенсионного фонда, изменений, вносимых в устав негосударственного пенсионного фонда, о документах, представляемых в Банк России для получения лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, о требованиях к порядку, срокам и форме указанных документов, о требованиях к оформлению лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, о порядке и сроках переоформления указанной лицензии, о порядке ведения реестра лицензий на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию негосударственных пенсионных фондов и предоставления выписок из него, о порядке и условиях выдачи Банком России согласования на проведение реорганизации негосударственных пенсионных фондов», зарегистрированной Министерством юстиции Российской Федерации 19 ноября 2018 года № 52706; Инструкцией Банка России от 27 июля 2018 года № 190-И «О перечне документов, подтверждающих соблюдение лицензионных условий и представляемых для получения лицензии на осуществление деятельности инвестиционного фонда, лицензии управляющей компании на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, лицензии на осуществление деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, порядке предоставления лицензии, переоформления документа, подтверждающего наличие лицензии, оформления и представления документов для получения лицензии и переоформления документа, подтверждающего наличие лицензии, форме заявления о предоставлении лицензии, форме документа, подтверждающего наличие лицензии, порядке ведения реестров лицензий и порядке предоставления выписок из них», зарегистрированной Министерством юстиции Российской Федерации 5 декабря 2018 года № 52893; Инструкцией Банка России от 17 октября 2018 года № 192-И «О порядке лицензирования Банком России видов профессиональной деятельности на рынке ценных бумаг, указанных в статьях 3‒5, 7 и 8 Федерального закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг», и порядке ведения реестра профессиональных участников рынка ценных бумаг», зарегистрированной Министерством юстиции Российской Федерации 1 февраля 2019 года № 53651, 28 сентября 2020 года № 60071; Инструкцией Банка России от 11 ноября 2015 года № 170-И «О порядке лицензирования Банком России клиринговой деятельности и порядке ведения реестра лицензий», зарегистрированной Министерством юстиции Российской Федерации 25 декабря 2015 года № 40286, 11 июля 2017 года № 47358, 12 августа 2019 года № 55563; Инструкцией Банка России от 8 июня 2016 года № 173-И «О порядке и об условиях лицензирования репозитарной деятельности и о порядке уведомления репозитарием Банка России о назначении руководителя структурного подразделения, созданного для осуществления репозитарной деятельности, или освобождении его от занимаемой должности», зарегистрированной Министерством юстиции Российской Федерации 4 июля 2016 года № 42733, 11 июля 2017 года № 47358; Указанием Банка России от 29 ноября 2018 года № 4993-У «О требованиях к сведениям и документам, представляемым для получения лицензии на осуществление деятельности субъектов страхового дела, об их типовых формах и о порядке и способах представления в Банк России документов для получения лицензии на осуществление деятельности субъектов страхового дела», зарегистрированным Министерством юстиции Российской Федерации 13 декабря 2018 года № 53001; Инструкцией Банка России от 26 октября 2015 года № 169-И «О порядке лицензирования Банком России бирж и торговых систем и порядке ведения реестра лицензий», зарегистрированной Министерством юстиции Российской Федерации 25 декабря 2015 года № 40283, 20 июня 2018 года № 51394.

99910807081010400110

«Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации, зачисляемая в федеральный бюджет (государственная пошлина за внесение изменений в реестр лицензий на основании заявления о внесении изменений в реестр лицензий или переоформление лицензии, связанные с внесением дополнений в сведения об адресах мест осуществления лицензируемого вида деятельности, о выполняемых работах и об оказываемых услугах в составе лицензируемого вида деятельности, в том числе о реализуемых образовательных программах)» — за внесение изменений в реестр лицензий на основании заявления о внесении изменений в реестр лицензий или переоформление лицензии, связанные с внесением дополнений в сведения об адресах мест осуществления лицензируемого вида деятельности, о выполняемых работах и об оказываемых услугах в составе лицензируемого вида деятельности, в том числе о реализуемых образовательных программах

Источником данного вида доходов является государственная пошлина, уплачиваемая в соответствии с подпунктом 92 пункта 1 статьи 33333 Налогового кодекса Российской Федерации; Законом Российской Федерации от 27 ноября 1992 года № 4015-I «Об организации страхового дела в Российской Федерации» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, № 2, ст. 56; Собрание законодательства Российской Федерации, 1998, № 1, ст. 4; 2021, № 27, ст. 5171); Указанием Банка России от 16 августа 2021 года № 5884-У «О переоформлении, замене и получении дубликата лицензии на осуществление страховой деятельности субъектами страхового дела», зарегистрированным Министерством юстиции Российской Федерации 13 октября 2021 года регистрационный № 65399.

99910807081010500110

«Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации, зачисляемая в федеральный бюджет (государственная пошлина за внесение изменений в реестр лицензий на основании заявления о внесении изменений в реестр лицензий или переоформление лицензии в других случаях, за исключением случая изменения сведений об автобусах, используемых и (или) приобретенных для осуществления лицензируемого вида деятельности по перевозкам пассажиров и иных лиц автобусами)» — за внесение изменений в реестр лицензий на основании заявления о внесении изменений в реестр лицензий или переоформление лицензии в других случаях, за исключением случая изменения сведений об автобусах, используемых и (или) приобретенных для осуществления лицензируемого вида деятельности по перевозкам пассажиров и иных лиц автобусами.

Источником данного вида доходов является государственная пошлина, уплачиваемая в соответствии с подпунктом 92 пункта 1 статьи 33333 Налогового кодекса Российской Федерации; Федеральным законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» (Собрание законодательства Российской Федерации, 1996, № 17, ст. 1918; 2021, № 27, ст. 5182); статьями 71 и 34 Федерального закона от 7 мая 1998 года № 75-ФЗ «О негосударственных пенсионных фондах» (Собрание законодательства Российской Федерации, 1998, № 19, ст. 2071; 2007, № 50, ст. 6247; 2019, № 49, ст. 6953; 2021, № 24, ст. 4212); Федеральным законом от 29 ноября 2001 года № 156-ФЗ «Об инвестиционных фондах» (Собрание законодательства Российской Федерации, 2001, № 49, ст. 4562; 2021, № 27, ст. 5171); Федеральным законом от 21 ноября 2011 года № 325-ФЗ «Об организованных торгах» (Собрание законодательства Российской Федерации, 2011, № 48, ст. 6726; 2021, № 27, ст. 5171); Федеральным законом от 7 февраля 2011 года № 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте» (Собрание законодательства Российской Федерации, 2011, № 7, ст. 904; 2021, № 27, ст. 5171); Законом Российской Федерации от 27 ноября 1992 года № 4015-I «Об организации страхового дела в Российской Федерации» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, № 2, ст. 56; Собрание законодательства Российской Федерации, 1998, № 1, ст. 4; 2021, № 27, ст. 5171); Инструкцией Банка России от 4 июня 2018 года № 187-И «О порядке принятия Банком России решений о государственной регистрации негосударственного пенсионного фонда, изменений, вносимых в устав негосударственного пенсионного фонда, о документах, представляемых в Банк России для получения лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, о требованиях к порядку, срокам и форме указанных документов, о требованиях к оформлению лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, о порядке и сроках переоформления указанной лицензии, о порядке ведения реестра лицензий на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию негосударственных пенсионных фондов и предоставления выписок из него, о порядке и условиях выдачи Банком России согласования на проведение реорганизации негосударственных пенсионных фондов», зарегистрированной Министерством юстиции Российской Федерации 19 ноября 2018 года № 52706; Инструкцией Банка России от 27 июля 2018 года № 190-И «О перечне документов, подтверждающих соблюдение лицензионных условий и представляемых для получения лицензии на осуществление деятельности инвестиционного фонда, лицензии управляющей компании на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, лицензии на осуществление деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, порядке предоставления лицензии, переоформления документа, подтверждающего наличие лицензии, оформления и представления документов для получения лицензии и переоформления документа, подтверждающего наличие лицензии, форме заявления о предоставлении лицензии, форме документа, подтверждающего наличие лицензии, порядке ведения реестров лицензий и порядке предоставления выписок из них», зарегистрированной Министерством юстиции Российской Федерации 5 декабря 2018 года № 52893; Инструкцией Банка России от 11 ноября 2015 года № 170-И «О порядке лицензирования Банком России клиринговой деятельности и порядке ведения реестра лицензий», зарегистрированной Министерством юстиции Российской Федерации 25 декабря 2015 года № 40286, 11 июля 2017 года № 47358, 12 августа 2019 года № 55563; Инструкцией Банка России от 8 июня 2016 года № 173-И «О порядке и об условиях лицензирования репозитарной деятельности и о порядке уведомления репозитарием Банка России о назначении руководителя структурного подразделения, созданного для осуществления репозитарной деятельности, или освобождении его от занимаемой должности», зарегистрированной Министерством юстиции Российской Федерации 4 июля 2016 года № 42733, 11 июля 2017 года № 47358; Указанием Банка России от 16 августа 2021 года № 5884-У «О переоформлении, замене и получении дубликата лицензии на осуществление страховой деятельности субъектами страхового дела», зарегистрированным Министерством юстиции Российской Федерации 13 октября 2021 года регистрационный № 65399; Инструкцией Банка России от 26 октября 2015 года № 169-И «О порядке лицензирования Банком России бирж и торговых систем и порядке ведения реестра лицензий», зарегистрированной Министерством юстиции Российской Федерации 25 декабря 2015 года № 40283, 20 июня 2018 года № 51394.

99910807081010700110

«Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации, зачисляемая в федеральный бюджет (государственная пошлина за выдачу дубликата документа, подтверждающего наличие лицензии)» — за предоставление (выдачу) дубликата лицензии.

Источником данного вида доходов является государственная пошлина, уплачиваемая в соответствии с подпунктом 92 пункта 1 статьи 33333 Налогового кодекса Российской Федерации; Федеральным законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» (Собрание законодательства Российской Федерации, 1996, № 17, ст. 1918; 2021, № 27, ст. 5182); статьями 71 и 34 Федерального закона от 7 мая 1998 года № 75-ФЗ «О негосударственных пенсионных фондах» (Собрание законодательства Российской Федерации, 1998, № 19, ст. 2071; 2007, № 50, ст. 6247; 2019, № 49, ст. 6953; 2021, № 24, ст. 4212); Федеральным законом от 29 ноября 2001 года № 156-ФЗ «Об инвестиционных фондах» (Собрание законодательства Российской Федерации, 2001, № 49, ст. 4562; 2021, № 27, ст. 5171); Федеральным законом от 21 ноября 2011 года № 325-ФЗ «Об организованных торгах» (Собрание законодательства Российской Федерации, 2011, № 48, ст. 6726; 2021, № 27, ст. 5171); Федеральным законом от 7 февраля 2011 года № 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте» (Собрание законодательства Российской Федерации, 2011, № 7, ст. 904; 2021, № 27, ст. 5171); Законом Российской Федерации от 27 ноября 1992 года № 4015-I «Об организации страхового дела в Российской Федерации» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, № 2, ст. 56; Собрание законодательства Российской Федерации, 1998, № 1, ст. 4; 2021, № 27, ст. 5171); Инструкцией Банка России от 4 июня 2018 года № 187-И «О порядке принятия Банком России решений о государственной регистрации негосударственного пенсионного фонда, изменений, вносимых в устав негосударственного пенсионного фонда, о документах, представляемых в Банк России для получения лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, о требованиях к порядку, срокам и форме указанных документов, о требованиях к оформлению лицензии на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию, о порядке и сроках переоформления указанной лицензии, о порядке ведения реестра лицензий на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию негосударственных пенсионных фондов и предоставления выписок из него, о порядке и условиях выдачи Банком России согласования на проведение реорганизации негосударственных пенсионных фондов», зарегистрированной Министерством юстиции Российской Федерации 19 ноября 2018 года № 52706; Инструкцией Банка России от 27 июля 2018 года № 190-И «О перечне документов, подтверждающих соблюдение лицензионных условий и представляемых для получения лицензии на осуществление деятельности инвестиционного фонда, лицензии управляющей компании на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, лицензии на осуществление деятельности специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, порядке предоставления лицензии, переоформления документа, подтверждающего наличие лицензии, оформления и представления документов для получения лицензии и переоформления документа, подтверждающего наличие лицензии, форме заявления о предоставлении лицензии, форме документа, подтверждающего наличие лицензии, порядке ведения реестров лицензий и порядке предоставления выписок из них», зарегистрированной Министерством юстиции Российской Федерации 5 декабря 2018 года № 52893; Инструкцией Банка России от 11 ноября 2015 года № 170-И «О порядке лицензирования Банком России клиринговой деятельности и порядке ведения реестра лицензий», зарегистрированной Министерством юстиции Российской Федерации 25 декабря 2015 года № 40286, 11 июля 2017 года № 47358, 12 августа 2019 года № 55563; Инструкцией Банка России от 8 июня 2016 года № 173-И «О порядке и об условиях лицензирования репозитарной деятельности и о порядке уведомления репозитарием Банка России о назначении руководителя структурного подразделения, созданного для осуществления репозитарной деятельности, или освобождении его от занимаемой должности», зарегистрированной Министерством юстиции Российской Федерации 4 июля 2016 года № 42733, 11 июля 2017 года № 47358; Указанием Банка России от 16 августа 2021 года № 5884-У «О переоформлении, замене и получении дубликата лицензии на осуществление страховой деятельности субъектами страхового дела», зарегистрированным Министерством юстиции Российской Федерации 13 октября 2021 года регистрационный № 65399; Инструкцией Банка России от 26 октября 2015 года № 169-И «О порядке лицензирования Банком России бирж и торговых систем и порядке ведения реестра лицензий», зарегистрированной Министерством юстиции Российской Федерации 25 декабря 2015 года № 40283, 20 июня 2018 года № 51394.

99910807081010940110

«Государственная пошлина за совершение действий, связанных с лицензированием, с проведением аттестации в случаях, если такая аттестация предусмотрена законодательством Российской Федерации, зачисляемая в федеральный бюджет (государственная пошлина за выдачу дубликата аттестата, свидетельства либо иного документа, подтверждающего уровень квалификации, в связи с его утерей)» — за выдачу дубликата аттестата, свидетельства либо иного документа, подтверждающего уровень квалификации, в связи с его утерей.

Источником данного вида доходов является государственная пошлина, уплачиваемая в соответствии с подпунктом 72 пункта 1 статьи 33333 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2014, № 30, ст. 4222); Федеральным законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» (Собрание законодательства Российской Федерации, 1996, № 17, ст. 1918; 2021, № 27, ст. 5182).

99910807200010039110

«Прочие государственные пошлины за государственную регистрацию, а также за совершение прочих юридически значимых действий (государственная пошлина за совершение прочих юридически значимых действий)» — за внесение сведений: о некоммерческой организации в единый реестр саморегулируемых организаций (далее ‒ СРО) в сфере финансового рынка, в государственный реестр СРО актуариев; о юридическом лице в государственный реестр микрофинансовых организаций (далее ‒ МФО); о юридическом лице в государственный реестр ломбардов; о юридическом лице в реестр операторов финансовых платформ в соответствии с Федеральным законом от 20 июля 2020 года № 211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы» (Собрание законодательства Российской Федерации, 2020, № 30, ст. 4737; 2021, № 27, ст. 5187); за аккредитацию организаций, осуществляющих аттестацию физических лиц в сфере профессиональной деятельности на рынке ценных бумаг в форме приема квалификационных экзаменов и выдачи квалификационных аттестатов.

Источником данного вида доходов является государственная пошлина, уплачиваемая в соответствии с подпунктами 4, 4.1, 4.5, 4.6 и 74 пункта 1 статьи 33333 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2010, № 28, ст. 3553; 2014, № 30, ст. 4222; 2020, № 29, ст. 4507; № 48, ст. 7627); Федеральным законом от 2 июля 2010 года № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (Собрание законодательства Российской Федерации, 2010, № 27, ст. 3435; 2021, № 27, ст. 5171); Федеральным законом от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» (Собрание законодательства Российской Федерации, 1996, № 17, ст. 1918; 2021, № 27, ст. 5182); Федеральным законом от 2 ноября 2013 года № 293-ФЗ «Об актуарной деятельности в Российской Федерации» (Собрание законодательства Российской Федерации, 2013, № 44, ст. 5632; 2021, № 24, ст. 4212); Федеральным законом от 13 июля 2015 года № 223-ФЗ «О саморегулируемых организациях в сфере финансового рынка» (Собрание законодательства Российской Федерации, 2015, № 29, ст. 4349; 2021, № 27, ст. 5171); Указанием Банка России от 23 апреля 2015 года № 3627-У «Об условиях и порядке аккредитации организаций, осуществляющих аттестацию специалистов финансового рынка», зарегистрированным Министерством юстиции Российской Федерации 28 мая 2015 года № 37443; Указанием Банка России 19 ноября 2020 года № 5627-У «О ведении Банком России государственного реестра микрофинансовых организаций», зарегистрированным Министерством юстиции Российской Федерации 27 января 2021 года № 62239; Федеральным законом от 19 июля 2007 года № 196-ФЗ «О ломбардах» (Собрание законодательства Российской Федерации, 2007, № 31, ст. 3992; 2020, № 29, ст. 4506); Указанием Банка России от 19 ноября 2020 года № 5626-У «О ведении Банком России государственного реестра ломбардов», зарегистрированным Министерством юстиции Российской Федерации 22 декабря 2020 года № 61721.

99910807200010040110

«Прочие государственные пошлины за государственную регистрацию, а также за совершение прочих юридически значимых действий (государственная пошлина за аккредитацию филиалов, представительств иностранных организаций, создаваемых на территории Российской Федерации)» — за аккредитацию филиалов, представительств иностранных организаций, создаваемых на территории Российской Федерации

Источником данного вида доходов является государственная пошлина, уплачиваемая в соответствии с подпунктом 5 пункта 1 статьи 33333 Налогового кодекса Российской Федерации Собрание законодательства Российской Федерации, 2000, № 32, ст. 3340; 2014, № 43, ст. 5796); подпунктом 23 пункта 2 статьи 332 Закона Российской Федерации «Об организации страхового дела в Российской Федерации» (Ведомости Съезда народных депутатов Российской Федерации и Верховного Совета Российской Федерации, 1993, № 2, ст. 56; Собрание законодательства Российской Федерации, 1998, № 1, ст. 4; 2021, № 27, ст. 5171).

Денежные взыскания (штрафы)

99911601051010053140

«Административные штрафы, установленные главой 5 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения, посягающие на права граждан, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за незаконные действия по получению и (или) распространению информации, составляющей кредитную историю)» — в части денежных взысканий (штрафов) за незаконные действия по получению и (или) распространению информации, составляющей кредитную историю.

Источником данного вида доходов являются денежные взыскания (штрафы), уплачиваемые в соответствии со статьей 5.53 Кодекса Российской Федерации об административных правонарушениях (Собрание законодательства Российской Федерации, 2002, № 1, ст. 1; 2005, № 1, ст. 45; 2007, № 26, ст. 3089).

99911601051019000140

«Административные штрафы, установленные главой 5 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения, посягающие на права граждан, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (иные штрафы)» — в части денежных взысканий (штрафов) за неисполнение обязанности по проведению проверки и (или) исправлению недостоверной информации, содержащейся в кредитной истории (кредитном отчете); непредоставление кредитного отчета.

Источником данного вида доходов являются денежные взыскания (штрафы), уплачиваемые в соответствии со статьями 5.54 и 5.55 Кодекса Российской Федерации об административных правонарушениях (Собрание законодательства Российской Федерации, 2002, № 1, ст. 1; 2005, № 1, ст. 45; 2007, № 26, ст. 3089; 2013, № 51, ст. 6695).

99911601131010025140

«Административные штрафы, установленные главой 13 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области связи и информации, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение требований законодательства о хранении документов и информации, содержащейся в информационных системах)» — в части денежных взысканий (штрафов) за нарушение требований законодательства о хранении документов и информации, содержащейся в информационных системах.

Источником данного вида доходов являются денежные взыскания (штрафы), уплачиваемые в соответствии с частями 1, 3 и 4 статьи 13.25 Кодекса Российской Федерации об административных правонарушениях (Собрание законодательства Российской Федерации, 2002, № 1, ст. 1; 2009, № 7, ст. 777; 2013, № 51, ст. 6695; 2016, № 26, ст. 3891).

99911601141010001140

«Административные штрафы, установленные главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за осуществление предпринимательской деятельности без государственной регистрации или без специального разрешения (лицензии)» — в части денежных взысканий (штрафов) за осуществление предпринимательской деятельности без государственной регистрации или без специального разрешения (лицензии).

Источником данного вида доходов являются денежные взыскания (штрафы), уплачиваемые в соответствии с частями 1‒3 статьи 14.1 Кодекса Российской Федерации об административных правонарушениях (Собрание законодательства Российской Федерации, 2002, № 1, ст. 1; 2007, № 26, ст. 3089; 2017, № 31, ст. 4814; 2016, № 1, ст. 28).

99911601141010401140

«Административные штрафы, установленные главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (штрафы за нарушение требований законодательства в области технического осмотра транспортных средств)» — в части денежных взысканий (штрафов) за нарушение требований законодательства в области технического осмотра транспортных средств.

Источником данного вида доходов являются денежные взыскания (штрафы), уплачиваемые в соответствии с частями 1 и 11 статьи 14.41 Кодекса Российской Федерации об административных правонарушениях (Собрание законодательства Российской Федерации, 2002, № 1, ст. 1; 2011, № 27, ст. 3881; 2019, № 30, ст. 4121).

99911601141019002140

«Административные штрафы, установленные главой 14 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области предпринимательской деятельности и деятельности саморегулируемых организаций, налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (иные штрафы, за исключением штрафов за административные правонарушения в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции)» — в части денежных взысканий (штрафов) за нарушение законодательства об организованных торгах; незаконное получение или предоставление кредитного отчета; нарушение установленного порядка сбора, хранения, защиты и обработки сведений, составляющих кредитную историю; непредставление или несвоевременное представление документов о споре, связанном с созданием юридического лица, управлением им или участием в нем; нарушение саморегулируемой организацией обязанностей по раскрытию информации; нарушение саморегулируемой организацией в сфере финансового рынка требований федеральных законов или нормативных актов Банка России.

Источником данного вида доходов являются денежные взыскания (штрафы), уплачиваемые в соответствии с частями 1‒5 и 7‒9 статьи 14.24, статьи 14.29, 14.30, 14.36, части 1‒3 статьи 14.52 (если указанные правонарушения совершены саморегулируемыми организациями в сфере финансового рынка), статьей 14.522 Кодекса Российской Федерации об административных правонарушениях (Собрание законодательства Российской Федерации, 2002, № 1, ст. 1; 2005, № 1, ст. 45; 2007, № 26, ст. 3089; 2009, № 29, ст. 3642; 2013, № 23, ст. 2871; № 30, ст. 4082; 2020, № 26, ст. 4001)

99911601151019002140

«Административные штрафы, установленные главой 15 Кодекса Российской Федерации об административных правонарушениях, за административные правонарушения в области финансов, налогов и сборов, страхования, рынка ценных бумаг (за исключением штрафов, указанных в пункте 6 статьи 46 Бюджетного кодекса Российской Федерации), налагаемые судьями федеральных судов, должностными лицами федеральных государственных органов, учреждений, Центрального банка Российской Федерации (иные штрафы, за исключением штрафов за административные правонарушения в области производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции)» — в части денежных взысканий (штрафов) за недобросовестную эмиссию ценных бумаг; незаконные операции с эмиссионными ценными бумагами; нарушение требований законодательства, касающихся представления и раскрытия информации на финансовых рынках; воспрепятствование осуществлению прав, удостоверенных ценными бумагами; неправомерное использование инсайдерской информации;