Наименования и коды платежей

Наименование и коды платежей в республиканский бюджет

Скачать

Наименование и коды платежей в местный бюджет

Скачать

Реквизиты

Реквизиты для зачисления штрафов по результатам эксплуатации единой системы фотофиксации нарушений скоростного режима, а также штрафов за нарушение правил дорожного движения

Скачать

Реквизиты счетов для зачисления платежей в бюджеты первичного уровня (сельские, поселковые, городские (городов районного подчинения)

Скачать

Реквизиты счетов для зачисления платежей в доходы местных бюджетов

Скачать

Реквизиты счетов для зачисления платежей в доход республиканского бюджета в иностранной валюте

Скачать

Реквизиты счетов для зачисления платежей в доход республиканского бюджета

Скачать

Информация о финансовых органах, с которыми взаимодействуют инспекции МНС РБ Брестской области

Информация о финансовых органах, с которыми взаимодействуют инспекции МНС РБ Брестской области

Скачать

Наименования и коды платежей

Наименование и коды платежей в местные бюджеты

Скачать

Наименование и коды платежей в республиканский бюджет

Скачать

Порядок оформления платежных документов на уплату платежей в бюджет

Скачать

Реквизиты

Реквизиты для зачисления штрафов по результатам эксплуатации единой системы фотофиксации нарушений скоростного режима, а также штрафов за нарушение правил дорожного движения

Скачать

Сведения для заполнения платежных документов в местный бюджет

Скачать

Сведения для заполнения платежных документов в республиканский бюджет

Скачать

Реквизиты для международных банковских переводов в ЕВРО платежей в бюджет

Скачать

Реквизиты счетов для зачисления платежей в бюджеты первичного уровня(сельские, поселковые)

Скачать

Финансовые органы, с которыми взаимодействуют инспекции МНС РБ Могилевской области

Информация о финансовых органах, с которыми взаимодействуют инспекции МНС Могилевской области

Скачать

Наименования и коды платежей

Наименование и коды платежей в местный бюджет

Скачать

Наименование и коды платежей в республиканский бюджет

Скачать

Реквизиты

Реквизиты для зачисления штрафов по результатам эксплуатации единой системы фотофиксации нарушений скоростного режима, а также штрафов за нарушение правил дорожного движения

Скачать

Транзитные счета, открытые в иностранной валюте для зачисления платежей в доход республиканского бюджета

Скачать

Реквизиты счетов для зачисления платежей в бюджеты первичного уровня (сельские, поселковые, городские (городов районного подчинения)

Скачать

Реквизиты счетов для зачисления платежей в доходы местных бюджетов Витебской области с 04.07.2017

Скачать

Транзитные счета для зачисления платежей в республиканский бюджет, контроль за уплатой которых осуществляется инспекциями Министерства по налогам и сборам Республики Беларусь по Витебской области с учетом изменений с 04.07.2017

Скачать

Наименования и коды платежей

Сведения о платежах, уплачиваемых плательщиками в доход республиканского бюджета

Скачать

Сведения о платежах, уплачиваемых плательщиками в доход местного бюджета

Скачать

Реквизиты

Реквизиты для зачисления средств от реализации бланков счетов-справок и книг замечаний и предложений

Скачать

Сведения о транзитных счетах, открытых в иностранной валюте для зачисления платежей в доход республиканского бюджета

Скачать

СВЕДЕНИЯ ДЛЯ ЗАПОЛНЕНИЯ ПЛАТЕЖНЫХ ДОКУМЕНТОВ В РЕСПУБЛИКАНСКИЙ БЮДЖЕТ, контроль за уплатой которых осуществляется инспекциями Министерства по налогам и сборам Республики Беларусь по Гомельской области

Скачать

Реквизиты счетов для зачисления платежей в бюджеты базового (районного) уровня и областного бюджета

Скачать

РЕКВИЗИТЫ ДЛЯ ЗАЧИСЛЕНИЯ ШТРАФОВ ПО РЕЗУЛЬТАТАМ ЭКСПЛУАТАЦИИ ЕДИНОЙ СИСТЕМЫ ФОТОФИКСАЦИИ НАРУШЕНИЙ СКОРОСТНОГО РЕЖИМА, А ТАКЖЕ ШТРАФОВ ЗА НАРУШЕНИЕ ПРАВИЛ ДОРОЖНОГО ДВИЖЕНИЯ

Скачать

Сведения о реквизитах счетов для зачисления платежей в бюджеты первичного уровня (сельские, поселковые, городские (городов районного подчинения) для перечисления физическими лицами налога на недвижимость, земельного налога и арендной платы за землю по мес

Скачать

Финансовые органы, с которыми взаимодействуют инспекции МНС РБ по Гомельской области

Информация о финансовых органах, с которыми взаимодействуют инспекции МНС РБ по Гомельской области

Скачать

Наименования и коды платежей

Вниманию физических лиц! С 1 января 2020 года изменились назначения платежей при уплате подоходного налога

Скачать

Наименование и коды платежей в местный бюджет

Скачать

Наименование и коды платежей в республиканский бюджет

Скачать

Реквизиты

Реквизиты для зачисления штрафов по результатам эксплуатации единой системы фотофиксации нарушений скоростного режима, а также штрафов за нарушение правил дорожного движения

Скачать

Сведения для заполнения платежных документов в республиканский бюджет

Скачать

Счета Главного управления Министерства финансов Республики Беларусь по Гродненской области для заполнения платежных документов в бюджеты базового (районного ) уровня, в бюджеты первичного уровня (сельские,поселковые, городские (городов районного подчине

Скачать

Реквизиты счетов для зачисления платежей в республиканский бюджет в иностранной валюте

Скачать

Финансовые органы, с которыми взаимодействуют инспекции МНС РБ Гродненской области

Информация о финансовых органах, с которыми взаимодействуют инспекции МНС Республики Беларусь Гродненской области

Скачать

Наименования и коды платежей

Наименование и коды платежей, уплачиваемых плательщиками в республиканский бюджет (по состоянию на 10.02.2022)

Скачать

Наименование и коды платежей, уплачиваемых плательщиками в местный бюджет (по состоянию на 01.01.2021)

Скачать

Сведения для заполнения платежных документов

Реквизиты для зачисления штрафов по результатам эксплуатации единой системы фотофиксации нарушений скоростного режима, а также штрафов за нарушение правил дорожного движения

Скачать

Сведения для заполнения платежных документов в местные бюджеты

Скачать

Сведения для заполнения платежных документов в республиканский бюджет

Скачать

Сведения для заполнения платежных документов в республиканский бюджет в иностранной валюте

Скачать

Сведения для заполнения платежных документов, необходимых для перечисления физическими лицами налога на недвижимость, земельного налога, а также арендной платы по месту расположения земельных участков и (или) объектов недвижимости

Скачать

Сведения для заполнения платежных документов в республиканский бюджет

Сведения для заполнения платежных документов в республиканский бюджет

Скачать

О заполнении реквизитов в платежных документах на перечисление платежей в республиканский бюджет в иностранной валюте

Скачать

Сведения для заполнения платежных документов в местный бюджет

Сведения для заполнения платежных документов в местный бюджет

Скачать

Список УНП инспекций МНС по г. Минску для зачисления платежей в республиканский бюджет

Список УНП инспекций МНС по г. Минску для зачисления платежей в республиканский бюджет

Скачать

Наименование и коды платежей

Платежи, уплачиваемые в местный бюджет на счета главного управления Министерства финансов по г. Минску

Скачать

Наименование и коды платежей в республиканский бюджет

Скачать

Банковские реквизиты для уплаты государственной пошлины нерезидентами

Список основных корреспондентских счетов «Ностро» для расчетов в СКВ и ОКВ

Скачать

Банковские реквизиты для уплаты в республиканский бюджет государственной пошлины плательщиками, не являющимися налоговыми резидентами Республики Беларусь и находящимися за пределами Республики Беларусь

Скачать

Реквизиты для уплаты штрафов за нарушение правил дорожного движения

Реквизиты для зачисления штрафов по результатам эксплуатации единой системы фотофиксации нарушений скоростного режима, а также штрафов за нарушение правил дорожного движения

Скачать

Реквизиты для уплаты штрафов за нарушение правил дорожного движения

Скачать

Реквизиты для уплаты государственной пошлины за выдачу пропусков на право въезда (входа), временного пребывания, передвижения в пограничной зоне (полосе)

Реквизиты для уплаты государственной пошлины за выдачу пропусков на право въезда (входа), временного пребывания, передвижения в пограничной зоне (полосе)

Скачать

Порядок оформления платежных документов на уплату платежей в бюджет

Порядок оформления платежных документов на уплату платежей в бюджет

Скачать

По регионам области

Ленинский район города Могилева

Скачать

Октябрьский район города Могилева

Скачать

Федеральное казначейство

официальный сайт Казначейства России

www.roskazna.ru

Часто задаваемые вопросы

- Реквизиты казначейского счета, открытого Управлению Федерального казначейства по Ростовской области, для учета платежей в бюджетную систему Российской Федерации.

- Где получить реквизиты необходимые для уплаты платежей в бюджет?

- Как разыскать платеж, перечисленный на казначейский счет 03100643000000015800 Управления Федерального казначейства по Ростовской области, информация о котором администратору поступлений в бюджет не направлена?

- Какой порядок уточнения платежей, уплаченных в бюджетную систему?

- Какой порядок возврата излишне или ошибочно уплаченных платежей со счета, открытого Управлению Федерального казначейства по Ростовской области на казначейском счете 03100643000000015800?

- Какой порядок возврата государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, арбитражных судах, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями?

- Что делать если оплаченный штраф повторно списан с Вашего счета (или карты) территориальным органом Федеральной службы судебных приставов или числится как непогашенный на портале Госуслуг, либо на информационных порталах ведомств?

- Возможен ли возврат плательщику средств, учтенных как невыясненные поступления на счете № 40105 «Средства федерального бюджета»?

- Какую дату необходимо указать в сведениях о контракте для включения в реестр контрактов в поле «Срок исполнения контракта»?

- Документы для исполнения судебного акта заявителем направляются в ФК по месту открытия должнику как получателю бюджетных средств лицевого счета для учета операций по исполнению расходов бюджета. Как заявителю узнать, где должнику открыт лицевой счет?

- Погашаются ли органами Федерального казначейства облигации, векселя, чеки, сертификаты и т.п.?

- Ранее владелец государственных целевых беспроцентных займов на приобретение легковых автомобилей получил денежные средства в размере 60% стоимости указанного в облигации автомобиля. Когда будет выплачена остальная часть стоимости автомобиля в размере 40%?

- Какие документы необходимо предоставлять для исполнения судебных актов, в которых должником является федеральное бюджетное учреждение?

- Как внести информацию о нескольких поставщиках (подрядчиках, исполнителях) в сведения о контракте?

- Где найти обучающие видеоматериалы по работе в ГИС ЕИС?

- Может ли заказчик обратиться в техническую поддержку ГИС ЕИС по проблемам в личном кабинете поставщика?

- О правомерном зачислении, списании, удержании денежных средств, а также порядке начисления и сроках выплат по социальному обеспечению населения подведомственными учреждениями Пенсионного фонда РФ и Фонда социального страхования Российской Федерации

- Каким образом осуществляется обращение взыскания на денежные средства внебюджетных фондов (Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Территориального фонда обязательного медицинского страхования)?

- О порядке уведомления Федерального казначейства о начале оказания услуг по проведению обязательного аудита бухгалтерской (финансовой) отчетности организаций, указанных в части 3 статьи 5 Федерального закона «Об аудиторской деятельности»

Реквизиты казначейского счета, открытого Управлению Федерального казначейства по Ростовской области, для учета платежей в бюджетную систему Российской Федерации.

В соответствии с приказом Министерства финансов Российской Федерации от 13.04.2020 № 66н «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации» учет поступлений в валюте Российской Федерации и их распределение между бюджетами осуществляется на казначейских счетах для осуществления и отражения операций по учету и распределению поступлений, открытых территориальным органам Федерального казначейства.

Реквизиты счета, открытого Управлению с 01.01.2021 года:

Банк ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону

БИК 016015102

«Сч.№» банка получателя 40102810845370000050

«Сч.№» получателя денежных средств 03100643000000015800

Наверх

Где получить реквизиты необходимые для уплаты платежей в бюджет?

Порядок заполнения расчетных документов по платежам в бюджет определен приказом Министерства финансов Российской Федерации от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Для корректного отражения платежей в учете необходимо наличие следующих реквизитов расчетного документа: «ИНН получателя», «КПП получателя», «Код бюджетной классификации» и «Код ОКТМО», а так же кода УИН, для отражения платежа на информационном портале ГИС ГМП.

В соответствии с приказом Министерства финансов Российской Федерации от 13.04.2020 № 66н «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации» администраторы поступлений в бюджет доводят до плательщиков сведения о реквизитах соответствующих счетов, открытых территориальным органам Федерального казначейства для осуществления и отражения операций по учету и распределению поступлений, значения идентификационного номера налогоплательщика (далее — ИНН) и код причины постановки на учет (далее — КПП) получателя (администратора поступлений в бюджет), код бюджетной классификации Российской Федерации и другую информацию, необходимую для заполнения расчетных документов или распоряжений о совершении казначейских платежей в уплату платежей в бюджеты.

Администратор поступлений в бюджет — орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, казенное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации.

Наименование администратора поступлений в бюджет указывается в поле «Получатель» документа об оплате (квитанции, чек-ордере, платежном поручении) в круглых скобках после наименования органа Федерального казначейства.

Таким образом, для получения реквизитов, необходимых для уплаты платежей в бюджет, Вам необходимо обратиться к администратору поступлений в бюджет, то есть орган, начисливший и обязавший произвести уплату денежных средств.

Наверх

Как разыскать платеж, перечисленный на казначейский счет 03100643000000015800 Управления Федерального казначейства по Ростовской области, информация о котором администратору поступлений в бюджет не направлена?

Управление Федерального казначейства по Ростовской области (далее – Управление) ежедневно направляет администраторам поступлений в бюджет информацию о поступивших платежах и исполненных или отклоненных документах на уточнение (зачет), возврат платежей.

Кроме того, для уточнения (выяснения) принадлежности платежей, учтенных как невыясненные поступления, зачисляемые в федеральный бюджет, предполагаемым администраторам поступлений в бюджет направляется информация о поступивших платежах с приложением электронной копии расчетных документов плательщиков.

Информация администратору поступлений в бюджет не направляется в случае отсутствия в расчетном документе реквизитов, позволяющих отнести платеж к администрируемым данным администратором поступлений в бюджет доходам. В таком случае плательщику следует обратиться к администратору поступлений в бюджет, обязавшему уплатить платеж, с заявлением о необходимости уточнения платежа.

С целью получения информации о платеже администратор поступлений в бюджет направляет в Управление письменное обращение с приложением копии заявления плательщика для последующего направления ему Запроса на выяснение принадлежности платежа, необходимого для формирования администратором поступлений в бюджет документа на уточнение платежа.

Полученные Управлением и правильно оформленные документы администраторов поступлений в бюджет исполняются в срок, не превышающий трех рабочих дней со дня, следующего за днем представления в Управление. Информация об исполненных и не принятых к исполнению документах доводится Управлением до соответствующих администраторов поступлений в бюджет.

Учитывая изложенное, по вопросам розыска платежей плательщикам необходимо обращаться к администратору поступлений в бюджет.

Наверх

Какой порядок уточнения платежей, уплаченных в бюджетную систему?

Для корректного отражения платежей в учете необходимо наличие следующих реквизитов расчетного документа: «ИНН получателя», «КПП получателя», «Код бюджетной классификации» и «Код ОКТМО», а так же кода УИН, для отражения платежа на информационном портале ГИС ГМП.

В случае отсутствия, неверного заполнения необходимых реквизитов, несоответствия ИНН/КПП получателя, кода ОКТМО и кода бюджетной классификации в расчетном документе платеж отражается в учете по коду невыясненных поступлений, зачисляемых в соответствующий бюджет.

Ежедневно информация о зачисленных платежах, в том числе и о суммах, учтенных как невыясненные поступления, направляется каждому администратору поступлений в бюджет для проведения работы с плательщиками и последующего оформления документов на уточнение вида и принадлежности платежей.

Администратор поступлений в бюджет — орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, казенное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации.

Наименование администратора поступлений в бюджет указано в поле «Получатель» Вашего документа об оплате (квитанции, чек-ордере, платежном поручении) в круглых скобках после наименования органа Федерального казначейства.

Взаимодействие с плательщиками по вопросу уточнения платежей возложено на администраторов поступлений в бюджет.

Все операции по уточнению вида и принадлежности платежей Управление Федерального казначейства по Ростовской области осуществляет только на основании документов, предоставляемых администраторами поступлений в бюджет.

Для уточнения платежей администратор поступлений в бюджет оформляет «Уведомление об уточнении вида и принадлежности платежа» и самостоятельно направляет его на исполнение в Управление Федерального казначейства по Ростовской области.

Правильно оформленные документы исполняются в течение 3-х рабочих дней со дня, следующего за днем представления в Управление Федерального казначейства по Ростовской области документов администраторов поступлений в бюджет. Документы с ошибками остаются без исполнения.

Управление Федерального казначейства по Ростовской области ежедневно в установленном порядке направляет каждому администратору поступлений в бюджет информацию об исполнении документов или Протокол с указанием причины неисполнения документа.

Таким образом, по вопросу уточнения денежных средств по назначению Вам необходимо обращаться к администратору поступлений в бюджет, то есть орган, начисливший платеж и обязавший произвести уплату денежных средств.

Наверх

Какой порядок возврата излишне или ошибочно уплаченных платежей со счета, открытого Управлению Федерального казначейства по Ростовской области на казначейском счете 03100643000000015800?

1. В соответствии с приказом Министерства финансов Российской Федерации от 13.04.2020 № 66н «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации» возврат плательщикам излишне уплаченных (взысканных) сумм, подлежащих возмещению сумм, а также сумм процентов за несвоевременное осуществление возврата и сумм процентов, начисленных на излишне взысканные суммы, осуществляется на основании Заявок на возврат, представленных администраторами поступлений в бюджеты, в срок, не превышающий 3-х рабочих дней, следующих за днем их представления в орган Федерального казначейства, исходя из сумм поступлений, подлежащих перечислению в бюджеты.

Администратор поступлений в бюджет — это орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, казенное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации.

Наименование администратора поступлений в бюджет указано в поле «Получатель» Вашего документа об оплате (квитанции, чек-ордере, платежном поручении) в круглых скобках после наименования органа Федерального казначейства.

Следовательно, по вопросу возврата платежей следует обращаться к соответствующему администратору поступлений в бюджет. После принятия решения о возврате администратор поступлений в бюджет оформляет Заявку на возврат и самостоятельно в электронном виде направляет ее в Управление.

Взаимодействие Управления с администраторами поступлений в бюджет построено таким образом, что они обладают полной информацией об администрируемых платежах, а также о движении документов, направленных на исполнение, для информирования плательщиков при их обращении.

2. В соответствии с вышеназванным Порядком Управление вправе самостоятельно принимать Решение о возврате с учетом требований законодательства Российской Федерации, устанавливающих ограничения при возврате денежных средств из бюджетной системы Российской Федерации по суммам, числящимся как невыясненные поступления, зачисляемые в федеральный бюджет, в следующих случаях:

— невыясненные поступления по распоряжениям, в которых в реквизите «КБК» и (или) реквизите «Назначение платежа» не имеется оснований для отнесения такого платежа к налогам, сборам и иным платежам, подлежащим перечислению в бюджет, возвращаются плательщику при поступлении от него заявления,

— невыясненные поступления возвращаются плательщику при поступлении от него заявления в случае, если все администраторы поступлений в бюджет, которым ранее направлялся Запрос на выяснение принадлежности платежа, и (или) администратор поступлений в бюджет, указанный в заявлении плательщика в качестве получателя, которому предназначался платеж, предоставили Уведомления об уточнении вида и принадлежности платежа с отказом от принятия на учет данного поступления.

Возврат может быть осуществлен на счет плательщика при предоставлении им в Управление на бумажном носителе:

а) письменного заявления с просьбой о возврате денежных средств с указанием номера, даты и суммы платежного поручения, которым ошибочно осуществлялась оплата средств на казначейский счет 03100, а также всех реквизитов, необходимых для перечисления: ИНН, КПП плательщика, расчетного счета, БИК банка, корр. счет банка.

б) если плательщик обращается за возвратом средств, оплаченных по квитанциям, чек-ордерам через кредитные организации, то для подтверждения факта зачисления средств, дополнительно к письменному заявлению необходимо приложить копию квитанции, чек-ордера с отметкой банка, принявшего платеж, с указанием номера, даты и суммы электронного платежного поручения, которым данные средства перечислены на казначейский счет Управления.

— невыясненные поступления, принадлежность которых к доходам не установлена, ошибочно зачисленные на счет органа Федерального казначейства по вине банка, организации федеральной почтовой связи, платежного агента, возвращаются на счет данного банка, организации федеральной почтовой связи, платежного агента на основании письменного обращения (уведомления) банка, организации федеральной почтовой связи, платежного агента,

— поступления, ошибочно зачисленные на счет органа Федерального казначейства и учтенные им как невыясненные поступления, зачисляемые в федеральный бюджет, получателем которых в соответствии с законодательством Российской Федерации является государственное или муниципальное учреждение, которому открыт лицевой счет в органе Федерального казначейства, подлежащие зачислению на другой казначейский счет, открытый в органе Федерального казначейства,

перечисляются учреждению

на основании полученного от данного учреждения письменного обращения с приложением копии заявления плательщика.

Наверх

Какой порядок возврата государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, арбитражных судах, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями?

Статьей 333.40 части второй Налогового кодекса РФ установлен порядок возврата государственной пошлины.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, арбитражных судах, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, арбитражных судах, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями, прилагаются решения, определения и справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, — копии указанных платежных документов.

Возврат излишне уплаченной (взысканной) суммы вышеназванной государственной пошлины осуществляется органом Федерального казначейства на основании Заявки на возврат, предоставленной соответствующим налоговым органом, в трехдневный срок со дня, следующего за днем ее представления.

Таким образом, для оформления документов на возврат государственной пошлины по делам, рассматриваемым судами, необходимо обращаться в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

Наверх

Что делать если оплаченный штраф повторно списан с Вашего счета (или карты) территориальным органом Федеральной службы судебных приставов или числится как непогашенный на портале Госуслуг, либо на информационных порталах ведомств?

Если на информационных порталах ведомств или на портале Госуслуг штраф, оплаченный Вами, числится как непогашенный, или Вы оплатили штраф, а его повторно территориальные органы Федеральной службы судебных приставов списали с Вашего счета (или карты), то Вам первоначально необходимо внимательно ознакомиться с данной информацией.

В поле «Получатель» Вашего документа об оплате (квитанции, чек-ордере, платежном поручении) в круглых скобках после наименования органа Федерального казначейства указано наименование администратора поступлений в бюджет, куда и необходимо обращаться по всем вопросам, т.к. все штрафные санкции начисляют администраторы поступлений в бюджет.

В соответствии с действующим законодательством администратор поступлений в бюджет в момент начисления штрафа присваивает ему уникальный идентификатор начисления (УИН), который должен быть указан в Вашем документе об оплате (квитанции, чек-ордере, платежном поручении).

Если УИН в Вашем документе отсутствует по причине его непредставления администратором поступлений в бюджет, то Вам необходимо обратиться к администратору поступлений в бюджет (в организацию, указанную в скобках в поле «ПОЛУЧАТЕЛЬ») для его получения.

Если УИН не указан или неправильно указан Вами при оплате, Вам нужно обратиться в банк по месту оплаты платежа с заявлением об уточнении реквизитов платежа и просьбой направить извещение об уточнении распоряжения с исправленными реквизитами в Государственную информационную систему о государственных и муниципальных платежах (ГИС ГМП);

Если УИН в Вашем документе есть и он при оплате указан правильно, Вам нужно официально обратиться в банк , через который осуществлялась оплата, с просьбой установить причину отсутствия информации о Вашем платеже в ГИС ГМП. И в случае отсутствия выгрузки банком информации по Вашему платежу в ГИС ГМП банку необходимо направить извещение о приеме к исполнению распоряжения в ГИС ГМП.

Если Вы оплатили штраф, а его территориальные органы Федеральной службы судебных приставов повторно списали с Вашего счета (или карты) это означает, что администратор поступлений в бюджет, наложивший на Вас штраф, передал дело в Службу судебных приставов. Это происходит, в основном, по 3 причинам:

— Вы несвоевременно оплатили платеж;

— при оплате штрафа Вы не указали или неверно указали УИН;

— банк, через который Вы оплачивали, не направил информацию о Вашем платеже в ГИС ГМП (или направил некорректную или неполную информацию).

Для возврата денежных средств, в первом случае, Вам необходимо обратиться к администратору поступлений в бюджет, а во втором и в третьем – обратиться в банк с заявлением об уточнении реквизитов платежа, далее – к администратору поступлений в бюджет с заявлением о возврате денежных средств.

Администратор поступлений в бюджет сверит двойной факт Вашей оплаты в своей отчетности и в ГИС ГМП.

Если администратор поступлений в бюджет примет решение о возврате Вам платежа, то он направит в Управление Федерального казначейства по Ростовской области Заявку на возврат, и Ваши деньги в течение 3-х рабочих дней будут перечислены.

Если администратор поступлений в бюджет примет решение об отказе в возврате денежных средств, то он Вас официально об этом уведомит с указанием причины отказа.

При обращении с заявлением на возврат денежных средств в тот орган, который наложил штрафные санкции и в соответствии с законодательством вправе принимать решение о возврате, Вы экономьте свое время!

Обращаем Ваше внимание, что для администратора поступлений в бюджет установлена обязанность по передаче информации в ГИС ГМП по отмене штрафных санкций.

Если штраф продолжает отражаться на информационных порталах ведомств или на портале Госуслуг для передачи информации в ГИС ГМП об аннулировании (отмене) штрафа следует обращаться к администратору поступлений в бюджет, вынесшему решение об отмене постановления.

Наверх

Возможен ли возврат плательщику средств, учтенных как невыясненные поступления на счете № 40105 «Средства федерального бюджета»?

Возврат плательщику средств, ошибочно поступивших на счет № 40105 «Средства федерального бюджета» по платежным поручениям за выполненные работы, оказанные услуги, поставленные товары и т.п., и учтенных как невыясненные поступления, в связи с неверным указанием реквизитов получателя средств и кодов бюджетной классификации, осуществляется в соответствии с п.2.5.5. «Порядка кассового обслуживания исполнения федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов и порядка осуществления органами Федерального казначейства отдельных функций финансовых органов субъектов Российской Федерации и муниципальных образований по исполнению соответствующих бюджетов» (утвержден приказом Федерального казначейства от 10.10.2008 № 8н).

Основанием для возврата средств плательщику является представленное им в орган Федерального казначейства заявление с указанием полных банковских реквизитов плательщика на которые необходимо вернуть средства.

Наверх

Какую дату необходимо указать в сведениях о контракте для включения в реестр контрактов в поле «Срок исполнения контракта»?

Согласно п. 6 ч. 2 статьи 103 Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» в реестре контрактов необходимо указывать срок исполнения контракта.

При этом согласно статьям 314, 425 Гражданского кодекса РФ под сроком исполнения контракта понимается сроки выполнения сторонами своих обязательств. Таким образом, срок исполнения контракта является не только сроком поставки товара, выполнения работы, оказания услуги, но и сроком проведения заказчиком мероприятий их оплате.

Наверх

Документы для исполнения судебного акта заявителем направляются в ФК по месту открытия должнику как получателю бюджетных средств лицевого счета для учета операций по исполнению расходов бюджета. Как заявителю узнать, где должнику открыт лицевой счет?

Приказом Федерального казначейства от 22.04.2009 г. № 93 «О порядке организации работы по размещению территориальными органами Федерального казначейства на Интернет-сайтах управлений Федерального казначейства по субъектам Российской Федерации списка получателей средств бюджетов бюджетной системы Российской Федерации, лицевые счета которых открыты в органах Федерального казначейства» устанавливается обязанность органов Федерального казначейства размещать список получателей средств федерального бюджета, лицевые счета которых открыты в органе Федерального казначейства.

Списки получателей средств бюджетов бюджетной системы Российской Федерации, лицевые счета которых открыты в Управлении Федерального казначейства по Ростовской области, включая лицевые счета открытые в подведомственных отделениях, размещается на Интернет-сайте (раздел «Прием обращений — Взыскания на средства Федерального бюджета — Списки получателей средств бюджетов, лицевые счета которым открыты в органах ФК на территории Ростовской области»).

При изменении списка получателей средств бюджетов бюджетной системы Российской Федерации, лицевые счета которых открыты в органах Федерального казначейства, Управление вносит изменения в соответствующий раздел Интернет-сайта не позднее дня, следующего за днем поступления информации о данных изменениях.

Наверх

Погашаются ли органами Федерального казначейства облигации, векселя, чеки, сертификаты и т.п.?

Согласно приказу Министерства финансов Российской Федерации и Федерального казначейства от 16.12.2005 № 336 исполнение судебных постановлений о взыскании за счет казны Российской Федерации денежных средств по погашению государственного долга в виде облигаций государственных целевых беспроцентных займов 1990 года, целевых расчетных чеков с правом приобретения легковых автомобилей в 1991-1995 годах производится на основании предъявленных взыскателем (гражданином) в Министерство финансов Российской Федерации исполнительного листа, судебных постановлений, заверенных судом, и заявления взыскателя с указанием реквизитов банковского счета.

После проверки документов, на соответствие требованиям законодательства Российской Федерации, Министерство финансов Российской Федерации направляет взыскателю (гражданину) извещение по установленной форме о необходимости предоставления в Управления Федерального казначейства по субъекту Российской Федерации оригиналов облигаций государственных целевых беспроцентных займов 1990 года, целевых расчетных чеков с правом приобретения легковых автомобилей в 1991-1995 годах, а также уточненной информации о реквизитах банковского счета.

Гражданин, получив извещение, обращается в Управление Федерального казначейства по субъекту Российской Федерации, которое обеспечивает в установленном порядке прием от граждан указанных документов и их направление в Министерство финансов Российской Федерации для последующего перечисления денежных средств взыскателю (гражданину).

Таким образом, органы Федерального казначейства принимают от граждан только облигации государственных целевых беспроцентных займов 1990 года и целевые расчетные чеки с правом приобретения легковых автомобилей в 1991-1995 годах, после направления взыскателем судебного решения о взыскании денежных средств с казны Российской Федерации в Министерство финансов Российской Федерации и получения гражданином указанного извещения.

Наверх

Ранее владелец государственных целевых беспроцентных займов на приобретение легковых автомобилей получил денежные средства в размере 60% стоимости указанного в облигации автомобиля. Когда будет выплачена остальная часть стоимости автомобиля в размере 40%?

Федеральным законом от 01.06.1995 № 86-ФЗ «О государственных долговых товарных обязательствах» установлено, что погашение государственного внутреннего долга Российской Федерации по государственным долговым товарным обязательствам производится в соответствии с Государственной программой погашения в 2001-2004 годах государственного внутреннего долга Российской Федерации по государственным долговым товарным обязательствам (далее – Программа).

Согласно действующей в настоящий момент редакции ст.3 указанного Федерального закона, для владельцев облигаций государственных целевых беспроцентных займов на приобретение легковых автомобилей предусматривается выплата денежной компенсации в размере 60% стоимости указанного в облигации автомобиля, определяемой по согласованию с заводами – изготовителями на момент исполнения обязательства.

Пунктом 4 Программы также предусмотрено, что погашение задолженности перед владельцами государственных целевых беспроцентных займов на приобретение легковых автомобилей производится путем выплаты денежной компенсации в размере 60% стоимости указанного в облигации автомобиля, определяемой Министерством финансов РФ, Министерством экономического развития и торговли РФ и Министерством промышленности, науки и технологий РФ по согласованию с заводами – изготовителями на момент исполнения обязательства.

Таким образом, выплата сумм, превышающих названный размер, в том числе и выплата денежных средств в размере 40%, действующим законодательством не предусмотрена.

Наверх

Какие документы необходимо предоставлять для исполнения судебных актов, в которых должником является федеральное бюджетное учреждение?

Органы Федерального казначейства организуют исполнение должником — федеральным бюджетным учреждением требований судебного акта по перечислению денежных средств в пользу взыскателя.

Порядок исполнения Федеральным казначейством государственной функции организации исполнения судебных актов, предусматривающих обращение взыскания на средства федерального бюджета по денежным обязательствам федеральных бюджетных учреждений, определен соответствующим Административным регламентом (утвержден приказом Минфина России от 22.09.2008 № 99н).

В соответствии с п.18 указанного Административного регламента, для получения денежных средств взыскатель либо по его заявлению суд должен направить в орган Федерального казначейства следующие документы:

1. Заявление с указанием реквизитов банковского счета взыскателя, на который будут перечислены подлежащие взысканию средства.

В заявлении обязательно должны быть указаны следующие реквизиты:

— лицевой или расчетный счет взыскателя,

— полное наименование и местонахождение банка,

— БИК банка,

— корреспондентский счет (или субсчет) банка,

— если взыскателем является организация, то ИНН, КПП организации.

Образец заявления взыскателя указан в приложении № 3 Административного регламента.

Если заявление подается в орган Федерального казначейства представителем взыскателя, то к заявлению представителя взыскателя должна прилагаться доверенность или нотариально заверенная копия доверенности или иной документ, удостоверяющий полномочия представителя.

2. Исполнительный документ (исполнительный лист, судебный приказ) с указанием сумм, подлежащих взысканию в валюте Российской Федерации (в рублях).

Требования к исполнительным документам определены ст.13 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве».

При направлении на исполнение дубликата исполнительного листа к нему прилагается надлежащим образом заверенная судом копия определения суда о его выдаче.

3. Надлежащим образом заверенная судом копия судебного акта, на основании которого выдан исполнительный лист (за исключением случаев предъявления судебного приказа).

Требования, предъявляемые к копии судебного акта:

Приказ Судебного департамент Верховного суда Российской Федерации от 29 апреля 2003 года № 36 «Об утверждении инструкции по судебному делопроизводству в районном суде»

Приказ Высшего арбитражного суда Российской Федерации от 25 марта 2004 года № 27

Письмо Высшего арбитражного суда Российской Федерации от 15 августа 2008 года № ВАС-С02/КАУ-1305

Статья 13 Федерального закона Российской Федерации от 2 октября 2007 года № 229-ФЗ

Наверх

Как внести информацию о нескольких поставщиках (подрядчиках, исполнителях) в сведения о контракте?

В соответствии с п. 4 ч. 1 ст. 3 Закона №44-ФЗ, участником закупки может выступать ЮЛ или ФЛ в единственном числе. Контракт по результатам закупки заключается между двумя сторонами: заказчиком и победителем закупочной процедуры.

На основании вышеизложенного, недопустимо указание в разделе «Поставщик» информации:

О субподрядчике (соисполнителе) из числа СМП, СОНО — договоры с СМП/СОНО отражаются в разделе «Информация о субподрядчиках, соисполнителях из числа СМП, СОНО».

О ФНС и ФСС (для возможности осуществления платежа в бюджеты бюджетной системы РФ) — если поставщик (подрядчик, исполнитель) (далее — поставщик) в соответствии с НК РФ не является плательщиком НДС (НДФЛ), то заказчику необходимо установить в сведениях о контракте признак «Суммы, уплачиваемые заказчиком поставщику, будут уменьшены на размер налогов, сборов и иных обязательных платежей». При этом, в случае формирования бюджетного обязательства для оплаты обязательных платежей в бюджеты бюджетной системы РФ предусмотрена возможность добавления контрагента, не указанного в сведениях о контракте, путем внесения изменений в бюджетное обязательство. Для этого в поле «Вид контрагента» необходимо выбрать «Уплата налогов» и выбрать «тип контрагента» «ИФНС» или «ФСС».

О самих заказчиках (в целях перечисления неустойки (штрафа, пени) на свой счет) — при уменьшении суммы, подлежащей оплате заказчиком поставщику, на размер начисленной заказчиком и неуплаченной поставщиком неустойки (штрафа, пени) заказчику необходимо выставить требование поставщику об оплате такой неустойки (штрафа, пени) и разместить его в реестре контрактов. При наличии в реестре контрактов требования заказчик может сформировать бюджетное обязательство на удержание с суммы, подлежащей оплате заказчиком поставщику. Для этого необходимо внести изменения в бюджетное обязательство и добавить контрагента, отсутствующего в контракте. В поле «Вид контрагента» выбрать «Уплата штрафов (неустоек, пеней)», отразить свой счет для учета поступающих доходов или счет администратора дохода, если заказчик им не является.

О структурных подразделениях ФССП (в целях последующего исполнения постановлений ФССП) — действие Закона № 229-ФЗ не распространяется на установленные условиями контракта обязательства заказчика и поставщика в рамках Закона № 44-ФЗ.

О нескольких лицах (по контрактам, заключаемым на приобретение или аренду объектов недвижимости, принадлежащих нескольким лицам на праве общей собственности и в иных случаях).

Исключение составляют контракты, подписанные филиалом или представительством организации от имени головной организации.

Наверх

Где найти обучающие видеоматериалы по работе в ГИС ЕИС?

Обучающие видеоматериалы по работе пользователей в ЕИС в сфере закупок, в том числе видеозаписи вебинаров Федерального казначейства, доступны для просмотра и скачивания в Личных кабинетах пользователей ЕИС: «База знаний» — «Руководства пользователя и видеоролики» — «Презентационные материалы».

Наверх

Может ли заказчик обратиться в техническую поддержку ГИС ЕИС по проблемам в личном кабинете поставщика?

При наличии консультационных вопросов или возникновении ошибок при работе в ГИС ЕИС поставщику необходимо самостоятельно обращаться в службу технической поддержки ГИС ЕИС. Для этого поставщику необходимо авторизироваться в личном кабинете, перейти в раздел «Техническая поддержка» и выбрать «Создать обращение».

Для решения обращения поставщику необходимо приложить запись последовательности действий, приводящих к её возникновению, сделанную с помощью плагина фиксации действий пользователя.

Наверх

О правомерном зачислении, списании, удержании денежных средств, а также порядке начисления и сроках выплат по социальному обеспечению населения подведомственными учреждениями Пенсионного фонда РФ и Фонда социального страхования Российской Федерации

В соответствии со статьей 166.1. Бюджетного кодекса Российской Федерации и Постановлением Правительства Российской Федерации от 01.12.2004 № 703 «О Федеральном казначействе», на органы Федерального казначейства не возложены полномочия по осуществлению расчета выплат денежных средств из бюджетов Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации. Таким образом, по вопросам зачисления, списания, удержания денежных средств, а также порядку начисления и установленному сроку выплат по социальному обеспечению населения необходимо обращаться непосредственно в соответствующие территориальные органы управления государственными внебюджетными фондами. В Ростовской области территориальными органами управления государственными внебюджетными фондами являются:

— Государственное учреждение – Отделение Пенсионного фонда Российской Федерации по Ростовской области (его подведомственные учреждения);

— Государственное учреждение – Ростовское региональное отделение Фонда социального страхования Российской Федерации (его филиалы).

Наверх

Каким образом осуществляется обращение взыскания на денежные средства внебюджетных фондов (Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Территориального фонда обязательного медицинского страхования)?

До внесения изменений в главу 24.1 Бюджетного кодекса Российской Федерации организация исполнения судебных актов по искам к Пенсионному фонду Российской Федерации (его территориальным органам), Фонду социального страхования Российской Федерации (его территориальным и центральным отраслевым отделениям), Территориальному фонду обязательного медицинского страхования осуществляется непосредственно указанными фондами или территориальными органами Федеральной службы судебных приставов с соответствии с Федеральным законом от 2 октября 2007 г. № 229-ФЗ «Об исполнительном производстве». Таким образом, для организации исполнения требований судебного акта необходимо обращаться непосредственно к должнику по исполнительному документу или в территориальный отдел Федеральной службы судебных приставов по месту нахождения должника.

Наверх

О порядке уведомления Федерального казначейства о начале оказания услуг по проведению обязательного аудита бухгалтерской (финансовой) отчетности организаций, указанных в части 3 статьи 5 Федерального закона «Об аудиторской деятельности»

Порядок уведомления Федерального казначейства о начале оказания услуг по проведению обязательного аудита бухгалтерской (финансовой) отчетности организаций, указанных в части 3 статьи 5 Федерального закона от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности», утвержден приказом Министерства финансов Российской Федерации от 8 февраля 2018 г. № 20н. В соответствии с указанным Порядком уведомление направляется в Федеральное казначейство однократно в течение 20 рабочих дней, следующих за датой заключения аудиторской организацией первого договора на проведение обязательного аудита бухгалтерской (финансовой) отчетности организаций, указанных в части 3 статьи 5 Федерального закона от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности».

Уведомление составляется по форме согласно приложению №2 к приказу Министерства финансов Российской Федерации от 8 февраля 2018 г. № 20н и направляется по телекоммуникационным каналам связи (адрес электронной почты для подачи уведомления: 9500-uved-ao@roskazna.ru), заказным почтовым отправлением с уведомлением о вручении, либо передается непосредственно в Федеральное казначейство. Сведения, поступающие от аудиторских организаций, обобщаются Федеральным казначейством в Реестре организаций, оказывающих услуги по проведению обязательного аудита бухгалтерской (финансовой) отчетности организаций, указанных в части 3 статьи 5 Федерального закона от 30 декабря 2008 г. № 307-ФЗ «Об аудиторской деятельности».

Наверх

Документ создан 24.08.2015 12:19 (изменен 6.09.2022 12:09)

С 1 января 2021 года изменится счет УФК по Ростовской области

В субъектах Российской Федерации с 01 января 2021 года будет осуществлен переход на систему казначейского обслуживания поступлений в бюджеты бюджетной системы Российской Федерации в системе казначейских платежей.

В соответствии с письмом ФНС от 08.10.2020г. № КЧ-4-8/16504@ и информацией Федерального казначейства с 01.01.2021 в рамках подготовки к функционированию системы казначейских платежей и созданию единого казначейского счета, в связи с вступающими в силу с 01.01.2021 положениями Федерального закона от 27.12.2019 № 479-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей» изменяются реквизиты счета УФК по Ростовской области, необходимые для осуществления перевода денежных средств в бюджеты бюджетной системы Российской Федерации.

В связи с этим, налоги, сборы и обязательные платежи, администрируемые на территории Ростовской области, с 01.01.2021 года подлежат зачислению на следующие реквизиты:

- Банк получателя (реквизит 13): ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону;

- БИК Банка получателя (реквизит 14): 016015102;

- Номер счета банка получателя (реквизит 15): 40102810845370000050;

- Номер счета получателя (реквизит 17): 03100643000000015800.

Одновременно сообщается, что Казначейством России с 01.01.2021 по 30.04.2021 года будет установлен переходный период одновременного функционирования двух счетов (планируемых к закрытию банковских счетов № 40101 и вновь открываемых казначейских счетов).

Переход на самостоятельную работу вновь открываемых казначейских счетов планируется, начиная с 01.05.2021 года.

Пример заполнения измененных реквизитов

doc (370 кб)

Загрузить

Официальный источник: ФНС РФ (www.nalog.ru)

-

Вы здесь:

- Главная

- Банковские новости

- Новости за 2020 год

- Единый казначейский счет, новые реквизиты для налоговых платежей и новые правила заполнения платежек с 2021 года

Платежные поручения по платежам в бюджет (налоги, взносы и т.п.) нужно будет с 01 января 2021 года заполнять по новым правилам: множественные изменения внесены в Приказ Минфина России № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» Приказом от 14.09.2020 № 199н, вступающим в силу с 1 января 2021 года. В поле 17 платежного поручения нужно будет указывать номер казначейского счета, начинающегося с нуля, структуру которого сблизили с номерами счетов банков.

Дело в том, что в соответствии с положениями статьи 242.14 Бюджетного кодекса РФ денежные средства бюджетов, а также средства, поступающие во временное распоряжение получателей бюджетных средств, средства бюджетных и автономных учреждений, денежные средства юрлиц, не являющихся участниками бюджетного процесса, бюджетными и автономными учреждениями, лицевые счета которым открыты в Казначействе России, с 1 января 2021 года учитываются на казначейских счетах. Для совершения переводов денежных средств в первый день функционирования платежной системы Банка России 2021 года открываются рублевые банковские счета на балансовом счете № 40102, входящие в состав единого казначейского счета (в Плане счетов с 2021 года появится счет 40102 «Единый казначейский счет»; соответствующие изменения уже внесены в 579-П Указанием ЦБ РФ от 19.05.2020 № 5460-У).

При этом отдельным территориальным органам Казначейства России будут открыты несколько банковских счетов, входящих в состав единого казначейского счета. Открытые в настоящее время территориальным органам Казначейства России рублевые банковские счета будут закрыты в первом полугодии 2021 года, и предусматривается период одновременного функционирования ранее открытых банковских счетов и банковских счетов, входящих в состав единого казначейского счета, в течение которого допускается зачисление денежных средств на ранее открытые банковские счета и осуществляется ежедневный перевод остатка на банковские счета, входящие в состав единого казначейского счета.

Таблица соответствия действующих банковских счетов территориальных органов Федерального казначейства банковским счетам, входящим в состав единого казначейского счета, и казначейским счетам, размещена на сайте Казначейства.

Правилам заполнения платежных поручений, в том числе

по платежам в бюджетную систему РФ,

Вы научитесь на курсе «Банковский специалист широкого профиля»

Так, например, с Нового года московские компании вместо счёта № 40101810045250010041 Управления Федерального казначейства по г. Москве будут указывать в бюджетных платежках счет № 40102810545370000003, и, помимо этого, в платежном поручении нужно будет указать номер казначейского счета, например: 03100643000000017300. При этом, если ранее счет УФК указывался в поле 17 платежного поручения, то теперь счет, начинающийся с 40102, будет указываться не там же, а выше – в поле 15. В Поле 17 же будет указываться новый казначейский счет, начинающийся с 03100. Мало того, изменится БИК. В нашем примере вместо 044525000 нужно будет с 01 января 2021 года указывать 004525988 с наименованием банка-получателя как «ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва», и, судя по всему, этот БИК присвоен исходя из новой структуры банковских идентификационных кодов, которые предусмотрены Приложением 6 к Положению № 595-П ещё с 2 июля 2018 года, но так и не начали по факту применяться.

К слову напомним, что теперь переплату налога можно зачесть в счет уплаты налога любого вида. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки, пеней, штрафов либо возврату налогоплательщику. Зачет сумм федеральных налогов и сборов, региональных и местных, не ограничивается соответствующими видами налогов и сборов. Соответствующие изменения внесены в п. 1 ст. 78 НК РФ. Думается, что Единый казначейский счет, в частности, упростит эту процедуру.

В целях реализации новых норм Центр эксплуатации платежной системы Департамента информационных технологий Банка России сообщил, что с 2021 года будет реализовано проведение дополнительного контроля значений реквизитов распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ.

Наши контакты

127018, Москва, ул. Сущёвский Вал,

д. 5, стр. 3, оф.610 (6 этаж)

-

dummy+7 (495) 120-00-76

-

dummy order@profbanking.com

Интернет-магазин обложек

Демо-доступ обучения

Телеграм-канал

Подпишитесь на наш телеграм-канал: банковские новости, банковская жизнь, инсайды, аналитика, прогнозы.

Для уплаты ЕНП с 2023 года для каждого налогоплательщика откроется его персональный единый налоговый счет (ЕНС). Этот счет открывается не в банке, а в Казначействе. Откроет и будет вести ЕНС налоговая служба. Как узнать номер ЕНС и его реквизиты, расскажем далее.

Какой номер у ЕНС и как его узнать

Чтобы платить ЕНП, номер ЕНС налогоплательщику не потребуется. Единый налоговый счет привязан к ИНН. Соответственно, зачисляться на ЕНС и расходоваться с него деньги будут по ИНН.

Подробнее о ЕНС читайте в нашей статье.

Чтобы перечислить ЕНП ФНС рекомендует использовать свои сервисы или сформировать платеж в учетной (бухгалтерской) системе. При этом реквизиты ЕНС будут заполнены автоматически:

- в Личном кабинете или учетной (бухгалтерской) системе нужно заполнить только сумму платежа;

- в сервисе «Уплата налогов и пошлин» нужно заполнить ИНН/КПП плательщика и сумму платежа.

При уплате ЕНП в Личном кабинете надо перейти на вкладку «Пополнение ЕНС» и выбрать действие:

- пополнение своего ЕНС или ЕНС третьего лица;

- формирование платежки или оплату картой.

И задать сумму платежа и счет списания (свой банковский).

После подтверждения платежа деньги уйдут налоговикам, которые распорядятся ими по назначению.

Также в ЛК будет возможно отслеживать сальдо ЕНС и предстоящие платежи. Соответствующий функционал ЛК сейчас у ФНС в разработке.

В счет каких платежей и в какой очередности зачтут ЕНП, читайте здесь.

Подготовиться к уплате налогов в 2023 году вам поможет удобный навигатор по ЕНП от «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

Реквизиты ЕНС

Перечислять ЕНП можно будет и платежкой через банк. Сейчас Минфин готовит новые правила заполнения платежных поручений для ЕНП с 2023 года. До официального утверждения новых правил заполнения платежек и вступления их в силу формировать распоряжения о переводе денежных средств в уплату налогов, сборов, страховых взносов следует в соответствии с нормами приложения № 2 к приказу от 12.11.2013 № 107н, говорит Минфин в письме от 22.09.2022 № 21-01-09/92156.

Что касается реквизитов ЕНС, то, по сообщению ФНС, с 2023 года для всех налогоплательщиков — представителей бизнеса будет действовать отдельный казначейский счет Управления Федерального казначейства по Тульской области.

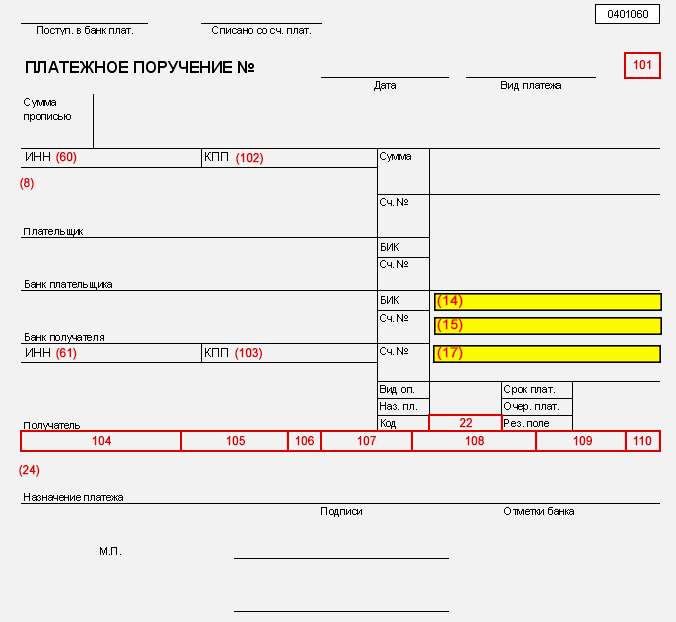

ВАЖНО! При заполнении платежного поручения особое внимание необходимо обращать на заполнение реквизита 17 — «Номер счета получателя средств», отмечают в налоговой службе.

Для заполнения платежных документов необходимо указывать следующие реквизиты:

| НОМЕР (ПОЛЯ) РЕКВИЗИТА ПЛАТЕЖНОГО ДОКУМЕНТА | НАИМЕНОВАНИЕ (ПОЛЯ) РЕКВИЗИТА ПЛАТЕЖНОГО ДОКУМЕНТА | ЗНАЧЕНИЕ |

|---|---|---|

| 7 | Сумма | указывается общая сумма обязанности |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика) | «01» |

| 102 | КПП плательщика | «по месту постановки на учет организации (при наличии филиалов (обособленных подразделений) — головной организации)» |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | N Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

| 24 | Назначение платежа | — |

| 104 | КБК | 18201061201010000510 |

| 105 | ОКТМО | 0 |

| 106 | Основание платежа | 0 |

| 107 | Налоговый период | 0 |

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

Образцы заполнения платежных поручений по ЕНП

- Пример заполнения платежки по ЕНП от ФНС (см. промо-страницу):

- Пример заполнения платежного поручения на отдельные налоги, взносы при их уплате в 2023 году без подачи уведомления (см. промо-страницу):

Итоги

Отдельного номера у ЕНС, открытого налогоплательщику для уплаты ЕНП с 2023 года, не будет. Зачисление и списание средств с единого счета будет производиться по ИНН. Реквизиты для платежей на ЕНС будут в УФК по Тульской области, но с указанием места постановки на учет.

С 2023 г. меняется порядок уплаты бюджетных платежей. С этого момента налогоплательщики будут перечислять деньги на единый казначейский счет (ЕНС). В связи с этим реквизиты на уплату поменяются. В статье расскажем о том, как заполнять платежки для перечисления ЕНП, реквизиты ЕНС с 01.01.2023.

Новый порядок перечисления бюджетных платежей

Разъяснения по уплате налогов на ЕНС с 2023 г. и новым реквизитам представлены на сайте ФНС. С подробной информацией по ЕНС можно ознакомиться на промостранице, созданной налоговой службой.

ФНС обращает внимание, что ЕНС – это особая система учета, предназначенная для учета всех налоговых платежей (к уплате, заплаченных). Единое сальдо ЕНС указывает на результат выполнения налогоплательщиком своих налоговых обязательств.

Сальдо по ЕНС на 01.01.2023: что это значит

Сальдо ЕНС – новый показатель, введенный в действие с 2023 года, который определяется как разница между ЕНП и совокупной обязанностью. Чтобы избежать проблем, не потерять переплату и не получить недоимку, плательщикам следует по всем платежам сверить расчеты, разобраться с переплатой и долгами. Рассмотрим, как это правильно сделать.

Подробнее

Подробнее о порядке уплаты налогов (страховых взносов, сборов, пеней), зачета, возврата действующем с 1 января 2023 г рассказали эксперты «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите пробный демодоступ и бесплатно переходите в Путеводитель.

После внедрения ЕНС (с 01.01.2023) реквизиты для уплаты бюджетных платежей изменятся. Перечислять ЕНП на единый счет можно будет, заполнив единое платежное поручение по всем налогам и взносам без разбивки по видам обязательств.

Напомним: новый порядок уплаты (ЕНС) не касается НПД и сборов, которые платят за использование объектов животного мира (водных биоресурсов). Раздельно (по отдельным платежкам) нужно платить НДФЛ с доходов иностранцев на ПСН и госпошлину при не выдаче судом исполнительного документа. Взносы на травматизм после объединения ПФР и ФСС платить следует по реквизитам объединенного Соцфонда и тоже раздельно!

Реквизиты ЕНС

В 2023 г. все платежи будут перечисляться на единый счет в УФК по Тульской обл. Поэтому для целей уплаты налогов, взносов, сборов (пени, штрафов, процентов) нужно будет указывать реквизиты ЕНС с 01.01.2023, представленные на сайте ФНС:

Реквизиты, которые нужно будет указывать при заполнении платежки для перечисления ЕНП, образцы заполнения представлены на промостранице о ЕНС!

Как заполнить платежку для уплаты ЕНП

Платежку для перечисления ЕНП можно заполнить самостоятельно, а также при помощи налоговых сервисов. ФНС рекомендует для уплаты ЕНП пользоваться именно сервисами, где реквизиты будут заполняться автоматически. Сформировать тот либо иной платеж с автоматическим указанием реквизитов можно также в учетной (бухгалтерской) системе.

ФНС обращает внимание, что при перечислении денежных средств налогоплательщиков единым платежом (ЕНП) нужно указать при заполнении платежки, по сути, только два реквизита: ИНН, суммы платежей.

Переход на ЕНС: сверка с ИФНС

В целях подготовки к успешному переходу с 01.01.2023 на ЕНП налогоплательщикам следует сверить расчеты с ИФНС. Это необходимо потому, что ИФНС сформирует начальное сальдо ЕНС, где будут учтены все остатки по налогам, взносам, сборам, пене, штрафам. Переход на ЕНС, сверка с ИФНС – ключевой вопрос статьи.

Подробнее

Заполнение при помощи налоговых сервисов (реквизиты ЕНС формируются автоматически)

- В личном кабинете (юрлица, ИП) нужно во вкладке «Пополнение ЕНС» выбрать «пополнение (своего либо стороннего) ЕНС», затем сформировать платежку либо уплату картой. Здесь заполнить нужно сумму платежа (указать свой счет в банке), реквизиты ЕНС заполнятся автоматически. Деньги перечислятся в ИФНС после подтверждения платежа.

- В учетной (бухгалтерской) системе, формируя платежку, тоже указывают только сумму платежа.

- В сервисе «Уплата налогов и пошлин» при заполнении формы платежки потребуется указать ИНН, КПП, сумму платежа.

Самостоятельное заполнение платежки

Платежное поручение по ЕНП

Платежное поручение по ЕНП заполняйте с учетом нововведений. Как правильно заполнить единую платежку по налогам с 2023 года? Можно ли платить налоги в 2023 году по старому порядку? Ответы на эти и другие вопросы рассмотрим в материале далее.

Подробнее

По вопросу заполнения платежек с 2023 г. Минфин сообщает следующее (письмо ведомства № 21-01-09/92156 от 22.09.2022). До введения нового нормативно-правового акта, касающегося изменения правил заполнения платежек, при их оформлении следует руководствоваться нормами Приложения 2 к Приказу Минфина № 107н от 12.11.2013.

Соответственно, при заполнении платежки следует придерживаться правил, размещенных налоговой службой на промостранице по ЕНС (см. ссылку выше). Согласно предписаниям ФНС данные указывать необходимо с учетом следующего:

- совокупная сумма обязанности (п. «7»);

- статус плательщика (п. «101»): код «01» (согласно инструкции ФНС этот код нужно записывать всем, кто перечисляет ЕНП, в т. ч. ИП);

- о плательщике: название юрлица (ФИО ИП);

- реквизиты плательщика: ИНН (10-значный код юрлица и 12-значный ИП и физлица), КПП (для юрлиц);

- КБК для ЕНП (п. 104): 18201061201010000510 (данные согласно Перечню, утв. Минфином, Приказ № 75н от 08.06.2021);

- нули проставляются в п. 105 – 109 (поля предназначены для указания ОКТМО, реквизитов документа, основания платежа, периода);

- данные получателя (ИФНС): название, ИНН, КПП, а также банковские реквизиты (п. 13 – 15) и № казначейского счета (п. 17);

- назначение платежа: «ЕНП».

Образец заполнения указанных выше полей также представлен на промостранице:

Пример заполнения платежки на перечисление ЕНП

При заполнении бланка использованы следующие условные данные:

- плательщик: статус «01», ООО «Восход», ИНН 2303025487, КПП 230301001, сч. 407028000154789654;

- банк плательщика: АО «Альфа-Банк», БИК 044525593, счет 30101810200000000593;

- сумма 200 000 р.;

- реквизиты банка получателя и его название: указывают новые реквизиты ЕНС (см. выше);

- КБК: 18201061201010000510.

Скачать образец платежного поручения ЕНП

Что выбрать: платежку либо уведомление?

С 01.01.2023 после внедрения ЕНС плательщики должны уведомлять ИФНС об исчисленных суммах (до 25 числа месяца оплаты). Делать это разрешается двумя способами:

- отдельными платежными поручениями на уплату налога / взноса (в этой ситуации уведомлением является само платежное поручение);

- уведомлениями (форма КНД 1110355).

Это требуется для того, чтобы налоговая знала, сколько денег списывать на уплату разных налогов, взносов, сборов.

Если плательщик выбирает платежку, то заполняет отдельную платежку, указывая данные по общим правилам, т. е.:

- статус плательщика: «02»;

- ИНН, КПП;

- название юрлица (ФИО ИП);

- КБК налога (взноса, сбора);

- ОКТМО;

- налоговый период, за который оформляют, сдают платежку;

- название и реквизиты получателя (ИФНС);

- назначение платежа (уведомление об исчисленных суммах налога (взноса) в виде распоряжения на перевод средств для уплаты в бюджет).

Заявление в ИФНС о сальдо по ЕНС

Посмотреть

Скачать

Если плательщик выберет и отправит хотя бы один раз уведомление, дальше нужно будет отправлять только уведомления. Форма данного уведомления вкупе с порядком его заполнения утверждена Приказом ФНС № ЕД-7-8/1047@ от 02.11.2022. В нем указывают, по сути, идентичные данные: КПП, ОКТМО, КБК, код ИФНС, конкретную сумму, отчетный период и т. д.

Итоги

С 2023 года все платежи в бюджет следует перечислять в составе единого налогового платежа, оформив одну платежку без разбивки по видам бюджета. Реквизиты ФНС едины по всей стране – УФК по Тульской области.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере права, бухучета, финансов и налогообложения. Общий стаж профессиональной деятельности с 2007 года. За это время успешно работала на должностях налогового консультанта, заместителя главного бухгалтера, главного бухгалтера, финансового директора. Автор множества публикаций по практическому применению бухгалтерского, налогового и трудового законодательства для различных профессиональных электронных СМИ. С отличием окончила факультет управления и психологии Кубанского государственного университета и Адыгейский государственный университет по специальности «Бухгалтерский учет и аудит».

Ответы на вопросы по этой теме:

Обязательно ли открывать единый налоговый счет?

Единый налоговый счет с 01.01.2023 применяется в обязательном порядке. До этой даты налогоплательщики могли выбирать — применять его или нет.

Если ЕНП не хватит, какой из налогов будет списан первым?

Какой из налогов будет списан первым при недостаточности денег на ЕНС, зависит от ситуации: какому налогу подошел срок уплаты, есть ли просроченные платежи и т.п.

Как вернуть переплату ЕНП?

Вернуть переплату ЕНП в обычном порядке можно по заявлению. Однако бывают и ситуации, когда налоговый орган по своей инициативе обязан вернуть переплату ЕНП, без заявления…

Как оплачивать фиксированные платежи (в том числе страховые взносы) за 2022 год?

Фиксированные платежи нужно переводить на ЕНП. Срок оплаты зависит от суммы дохода предпринимателя — читайте пояснения со ссылкой на законодательство.