![Тестирование по финансовому менеджменту на ПЭВМ [30.05.14]](https://studrb.ru/files/works_screen/1/71/6.png)

Тема: Тестирование по финансовому менеджменту на ПЭВМ

Раздел: Бесплатные рефераты по финансовому менеджменту

Тип: Тест | Размер: 36.56K | Скачано: 238 | Добавлен 30.05.14 в 11:04 | Рейтинг: 0 | Еще Тесты

Вопросы и вариант ответа:

1. Концепция наличия ассиметричной информации на рынке капитала означает:

1. отсутствует информация, позволяющая судить о вероятности успешной покупки на фондовом рынке

2. отдельные категории лиц могут владеть информацией, недоступной всем участникам рынка в полной мере

3. потенциальный инвестор имеет собственное суждение по поводу цены и стоимости ценной бумаги

2. Финансовые цели третьего этапа жизненного цикла компании — «сбор урожая», когда бизнес не требует значительных вложений

1. добиться максимального денежного потока и снизить потребности в капитале

2. снизить потребности в оборотном капитале

3. добиться максимального денежного потока от основной деятельности

3. Финансовыми целевыми показателями компании принято считать:

1. прибыльность или доходность инвестированного капитала

2. быстрый рост объема продаж

3. генерирование наличности

4. получение добавленной стоимости

5. рост прибыльности, объема продаж, генерирование наличности и добавленной стоимости в зависимости от этапа бизнес-цикла

4. Концепция отражения существующих агентских отношений означает:

1. агентские отношения не позваляют получать свердоходы на фондовом рынке

2. интересы владельцев компаний и управленческого персонала могут не совпадать

3. рынок капитала незначительно отличается от рынка товаров

5. Сбалансированная система показателей координирует финансовую деятельность компании на основе:

1. разработки программы качества

2. повышение объема продаж, увеличение доли рынка, снижение коммерческих накладных, снижение себестоимости товаров в % доле к выручке от реализации

3. регулирования деятельности по продажам и маркетингу

4. рассмотрения затрат на продвижение продуктов и рекламу

6. Финансовые цели стадии устойчивого развития (второй этап жизненного цикла компании) включает:

1. прибыльность бизнеса как доход от основного вида деятельности

2. максимальную доходность инвестированного капитала

3. создание добавленной стоимости и стоимости для акционеров

4. валовую прибыль

7. Концепция оценки упущенных возможностей означает выполнение условия:

1. все затраты подлежат отражению в бухгалтерском учете и не требуют дополнительной оценки при принятии решения финансовым менеджером

2. проводится оценка возможности принятия решения финансового характера, связанного с отказом от любого альтернативного варианта

3. альтернативные затраты должны оцениваться только в отношении управления дебиторской и кредиторской задолженности

8. Концепция идеального и эффективного рынка капитала включает следующие условия:

1. отсутствие налогов и равнодоступность информации

2. неравные условия доступа на фондовый рынок для физических и юридических лиц

3. наличие трансакционных издержек

9. Термин «Эффективность» применительно к рынкам капитала означает:

1. уровень информационной насыщенности и доступности информации на рынке ценных бумаг

2. цену на акции и облигации в текущий момент времени

3. соотношение затрат и полученного финансового результата

10. Принято выделять следующие стратегические финансовые направления, ведущие к реализации бизнес-стратегий

1. рост дохода, сокращение издержек, увеличение производительности, рациональное использование активов

2. сокращение издержек и увеличение производительности

3. использование активов и инвестиционная активность

4. рост дохода и расширение структуры деятельности

11. Финансовые цели на первом этапе жизненного цикла компании в стадии роста включают:

1. рост объема продаж новых продуктов на новых рынках

2. рост дохода и рост объема продаж новых продуктов на новых рынках новым клиентам

3. рост дохода

12. Для усиления факторов, способствующих достижению финансовых результатов, необходимо учесть:

1. специфику производства, конкурентную среду, стратегию компании

2. конкурентную среду

3. результаты анализа капитального бюджета

4. специфику производства

5. стратегию компании

13. Концепция приоритета экономических интересов собственником впервые выдвинута:

1. Гербертом Саймоном

2. Мертоном Миллером

14. Современная портфельная теория впервые предложена:

1. Гарри Марковецом

2. Джоном Уильямсом

3. Франко Модильяне

15. Концепция взаимосвязи риска и доходности была предложена

- ДжономХиршлейфером

- Фрейнком Найтом

- Майроном Гордоном

16. Концепция модели оценки акций и облигаций была впервые предложена

1. Джоном Уильямсом

2. Юджином Фама

17. Содержание концепции альтернативности затрат результатов составляет

1. уточненный расчет затрат

2. решение на основе сравнения альтернативных затрат

3. решение в результате сравнения вариантов или отказа от альтернативы

18. Арбитражная теория ценообразования впервые была предложена

1. Стефаном Россом

2. Майклом Дженсеном

3. Майроном Скоулзом

19. Арбитражная теория раскрывает

1. Спекулятивные операции, основанные на разнице рыночных цен

2. Имущественные особенности объекта хозяйствования

3. Этические стандарты компании

20. Модели финансового обеспечения устойчивого роста разработаны

1. Джеймсом Ван Хорном и Робертом Хиггинсом

2. Иркином Фишером

3. Майроном Гордоном и Робертом Мертоном

21. Современные концепции и парадигмы финансового менеджмента были сформулированы на этапе:

1. становления финансового менеджмента в 90 –е годы Х1Х века

2. в период Великой депрессии 1930 г.

3. в период развития финансового менеджмента — 1951 – 1980 г.г.

4. с 1981 г. по настоящее время

22. Американский ученый Ю. Бригхем связывает зарождение финансового менеджмента как самостоятельной научной дисциплины

1. в США в период концентрации капитала

2. в странах Европы после Великой отечественной войны

3. в Японии в начале пятидесятых годов

23. Модель максимизации добавленной стоимости как главная целевая функция предприятия

1. выдвинута Японскими экономистами

2. впервые получила распространение в США

3. предложена Английскими экономистами

24. Модель максимизации добавленной стоимости как целевой критерий

1. защищает экономические интересы конечного покупателя

2. имеет долгосрочный характер и легко моделируется в стратегической перспективе

3. не учитывает инвестиционные потребности предприятия в развитии основных средств

25. Модель максимизации объема продаж

1.учитывает изменчивость рыночной среды

2. рассматривает и берет во внимание финансовый эффект, экономию затрат

3. ориентирована на внедрение инноваций

26. Модель минимизации трансакционных издержек

- Являются затратами по обслуживанию сделок на рынке

- Являются главной целью функционирования предприятия

- Имеют тенденцию к убыванию и являются главной целью функционирования предприятия

27. Модель максимизации темпов роста предприятия

1. может функционировать только в условиях устойчивого роста

2. оценивает достаточность уровня прибыли

3. учитывает пропорции распределения прибыли и структурные параметры финансового состояния

28. Модель обеспечения конкурентных преимуществ предприятия

1. отражает результаты деятельности всех основных служб

2. не характеризует относительное положение предприятия в отрасли

3. поддерживает преимущество предприятия только длительном сроке

29. Модель максимизации рыночной стоимости предприятия

1. гармонизирует текущие и перспективные цели развития предприятия

2. не связана с ростом имиджа предприятия

3. возрастание рыночной стоимости обеспечивается конкуренцией

30. Модель максимизации прибыли

1. обеспечивается путем равенства показателей предельного дохода и предельных затрат

2. отражает уровень капитализации прибыли

3. высокая прибыль связана с большим риском для предприятия

31. Взаимосвязь денежного потока и прибыли определяются по правилу

1. прибыль и денежный поток соответствуют друг другу

2. прибыль неравна денежному потоку

3. существует раздельное управление денежным потоком и прибылью

32. Согласование доходности и ликвидности предприятия

- Следует стремиться к высокой доходности и требуемой ликвидности

- Доходность определяет ликвидность предприятия

- Чтобы увеличить доходность надо все средства вкладывать в высокодоходные инвестиции

33. Что представляют собой концепции финансового менеджмента

1. концепции – определенный способ понимания и трактовки экономических явлений

2. концепции – это модели развития хозяйственного субъекта

3. концепции – это условия разработки и реализации финансовых стратегий

34. Современная портфельная теория

1. Методологические принципы статистического анализа

2. Оптимизация соотношения уровня риска и доходности инструментов финансового инвестирования.

3. Механизм влияния на финансовые инструменты соотношения собственного и заемного капитала.

35. Какой концепцией финансового менеджмента определяется стимулирование деятельности менеджеров

1. концепцией ассимитричной информации

2. концепцией оценки финансовых активов

3. концепцией агентских отношений

36. Какой концепцией определяется доход в процессе инвестиционных решений

- Концепцией стоимости капитала

- Концепциейструктуры капитала

- Концепциейстоимости денег во времени

37. Какой цели служит мониторинг рыночной стоимости

- Эффективное средство контроля инвесторовза действиями менеджеров

- Осуществляет расчетрыночной стоимости предприятия к сумме его чистых активов

- Определяет мотивацию инвесторов

38. Что принято понимать под наращением денег

- Настоящая стоимость денег всегда выше их будущей стомости

- Обращение в банк и открытие депозитного счета

- Обращение влизинговую компанию

39. Гипотеза эффективности рынка связана

1. с прогнозированием повышенной доходности отдельных видов ценных бумаг

2. с использование возможностей Интернет

3. с ценообразованием корпоративных обязательств

40. Что такое дисконтирование

- Сущность концепции потока денежных средств

- Функция финансового менеджмента

- Настоящая стоимость денег связана с влиянием факторовинфляции и риска

Тема №2 «Теория структуры капитала»

1. Использование средневзвешенной стоимости капитала в качестве ставки дисконтирования предполагает:

1. равенство средневзвешенной стоимости капитала выплачиваемому проценту за привлеченные заемные средства

2. внутренняя норма доходности всего инвестированного портфеля фирмы должна быть не ниже средневзвешенной стоимости капитала с учетом выполнения принятых инвестиционных проектов

3. внутренняя норма доходности любого инвестированного проекта фирмы должна быть выше средневзвешенной стоимости её капитала

2. Дивидендная политика, не одобряемая инвесторами на рынке ценных бумаг вызывает

1. дробление акций

2. укрупнение акций с целью снижения коэффициента дивидендных выплат

3. выкуп акций в сочетании с опционными программами стимулирования менеджеров

4. реинвестирование дивидендов с дополнительной эмиссией акций

3. Цена (стоимость) капитала фирмы измеряется как:

1. относительная величина общей задолженности, выраженная в процентах

2. отношение собственного капитала к заемному

3. стоимостная величина в рублях

4. Средневзвешанная стоимость капитала рассчитывается как:

1. отношение собственного капитала к общей сумме работающего капитала

2. как средне арифметическое от величины собственного и заемного капитала

3. как средневзвешанная сумма всех компанент действующего капитала

5. Средневзвешенная стоимость капитала компании это:

1. показатель, отражающий минимум возврата на вложенный в деятельность компании капитал

2. показатель, характеризующий относительный уровень общей суммы расходов на поддержание оптимальной структуры авансированного в деятельность компании капитала

3. альтернативная стоимость процентной задолженности компании с учетом удельного веса каждой из составляющих средств её акционеров (простых, привилегированных акций, нераспределенной прибыли и т.д.) в общей структуре капитала

6. Предельная стоимость капитала отражает:

1. дополнительное привлечение капитала без изменения его средневзвешенной стоимости

2. затраты на привлечение дополнительный финансовых ресурсов

3. затраты на производство очередной единицы продукции

4. полученную фирмой величину годовой нераспределенной прибыли

7. Рентабельность активов компании с точки зрения кредиторов должны быть:

1. выше текущей рыночной кредитной ставки

2. ниже текущей рыночной кредитной ставки

3. равна текущей рыночной кредитной ставке

4. равна иной величине

8. Стоимость компании не является функцией следующих факторов:

1. минимальной нормы прибыли на инвестированный капитал

2. потока денежных средств, который генерируют инвестиции

3. нормы прибыли на среднеарифметическое значение (по балансу) величины действующих активов

4. стратегических инвестиций

9. Взаимосвязь между уровнем требуемой доходности активов компании и уровнем риска её деятельности можно оценить на основе использования:

1. с помощью специализированной модели CAMP

2. оценки стоимости собственного капитала

3. оценки инвестированного в деятельность компании капитала

10. Дивидендная политика компании НЕ оказывает влияние на:

1. отношение с инвестором

2. операции с ценными бумагами и рыночную капитализацию компании

3. акционерный капитал

4. финансовую программу и бюджет капиталовложений компании

5. финансовый мониторинг операционной прибыли

6. движении денежных средств и ликвидность

11. Средневзвешенная стоимость капитала компании используется:

1. для определения ликвидности баланса

2. для расчета операционной прибыли предприятия

3. при составлении бюджета капитальных вложений, при оценке инвестиционных проектов в качестве ставки дисконтирования

12. Средневзвешенная стоимость капитала используется:

1. для определения предельной стоимости капитала

2. для оценки возможности привлечения заемного капитала

3. в качестве коэффициента дисконтирования при составлении бюджета капиталовложений

13. Понятие дивидендной политики фирмы связано:

1. с механизмом формирования доли прибыли, выплачиваемой собственникам в соответствии с долей их вклада в капитал фирмы

2. с решением собрания акционеров

3. с распределением прибыли в акционерных обществах

14. Добавленная стоимость (предпринимательский доход) включает следующие компоненты:

1. налоговые платежи

2. материальные затраты

3. амортизацию

4. дивиденды к выдаче

5. нераспределенную прибыль

15. Обслуживание внешнего долга компанией определяется:

1. оборачиваемостью активов

2. ставкой доходности по балансовой прибыли

3. коэффициентом покрытия процентных выплат

16. Какой из приведенных финансовых коэффициентов является критичным для признания предприятия неплатежеспособным:

1. рентабельность текущих операций

2. коэффициент финансовой автономии

3. коэффициент текущей ликвидности

4. коэффициент финансовой независимости

5. коэффициент оборачиваемости дебиторской задолженности

17. Показатель прибыли на инвестированный капитал оценивается при условии:

1. в среднем на начало и конец года по данным финансовой отчетности прошлого периода

2. согласования составов компонент прибыли в числителе показателя, полученных действующими активами знаменателя

3. на начало года по данным финансовой отчетности прошлого периода

18. Цена акционерного капитала определяется:

1. по итогу первого раздела пассива баланса предприятия

2. на основе применения специализирванных методов оценки доходности финансовых активов

3. по величине полученной нераспределенной прибыли и установленному уровню размера дивидендов

19. Взаимосвязь между уровнем требуемой доходности активов фирмы и уровнем риска её деятельности можно оценить на основе использования:

1. оценки стоимости собственного капитала

2. оценки инвестированного в деятельность фирмы капитала

3. с помощью специализированной модели CAMP

20. Для расчета средневзешенной стоимости капитала необходимо определить:

1. стоимость каждого из элементов капитала, (выраженную в %) умножить на его удельный вес в общей сумме капитала

2. источники финансирования компании и соответствующие им затраты на капитал

3. стоимость акционерного капитала

21. Факторы, определяющие дивидентную политику не должны включать:

1. ограничения в связи с расширением производства

2. ограничения правового характера

3. ограничения в связи с недостаточной ликвидностью

4. ограничения в связи с интересами акционеров

5. ограничения в связи с недостаточностью средств на рекламу

22. Оптимизация структуры капитала по критерию минимизации финансового риска связана:

1. с предварительной оценкой краткосрочных обязательств фирмы

2. с выбором более дешевых источников финансирования активов фирмы

3. с отказом от использования заемных средств

23. Модель оценки капитальных активов — CAMP:

1. выражает способность используемого капитала генерировать прибыль вне зависимости от источников финансирования и изменений в налоговом законодательстве

2. позволяет установить соотношение между доходностью и риском активов в выборе стратегий и условий долгосрочного финансирования в границе равновесного рынка

24. Показатель экономической добавленной стоимости ( EVA) позволяет оценить:

1. размер капитализации прибыли

2. результаты деятельности компании по созданию стоимости за единичный период времени

3. акционерную стоимость капитала компании

25. Существует ли зафиксированная система мотивации и вознаграждения сотрудников, увязанная со стратегией организации; на чем она базируется?

1. % за степень удовлетворения клиентов

2. % — за выполнение личных показателей конкретным руководителям

3. % прибавки к окладу за выполнение плана продаж всей компанией в целом

26. Средневзвешенная стоимость капитала рассчитывается как:

1. средневзвешенная сумма всех компонент действующего капитала

2. средне арифметическое от собственного и заемного капитала

3. отношение собственного капитала к общей сумме функционирующего капитала

27. Акционерная стоимость капитала компании определяется как:

1. разность между оценочной стоимостью компании и величиной её совокупных обязательств

2. среднегодовая валюта баланса по данным финансовой отчетности за год

28. Для прогнозирования деятельности компании используется понятие свободного денежного потока, который принято рассчитывать как:

1. величина операционной прибыли+амортизация, начисленная за отчетный период, минус сумма чистых инвестиций в оборотный капитал и основные средства

2. величина чистой прибыли+амортизация, начисленная за отчетный период минус сумма чистых инвестиций в оборотный капитал и основные средства

29. Прибыль и рентабельность предприятия принято сравнивать:

1. с нормативными значениями

2. с иными

3. со среднеотраслевыми соответствующими показателями

30. Источник выплаты дивидендов

1. добавленная стоимость

2. предпринимательский доход

3. специально созданные фонды накопления

4. чистая прибыль текущего периода

31. Какой их коэффициентов ликвидности является критическим для признания предприятия неплатежеспособным:

1. коэфициент текущей ликвидности

2. уточненный коэфициент ликвидности

3. коэфициент абсолютной ликвидности

4. коэфициент немедленной ликвидности

32. Цена (стоимость) капитала фирмы измеряется:

1. как отношение собственного капитала к заемному

2. как стоимостная величина в рублях

3. как относительная величина общей задолженности, выраженная в процентах

33. Важнейшей задачей дивидентной политики является:

1. сокращение темпов роста выручки и снижение рыночной стоимости фирмы

2. рост благосостояния собственников фирмы

3. оптимальное сочетание интересов акционеров с необходимостью достаточного финансирования фирмы

34. Рыночная добавленная стоимость — MVA компании рассчитывается:

1. как разница между балансовой стоимостью капитализации и рыночной стоимостью капитала компании

2. на основе исторических данных деятельности фирмы

3. на основе текущей стоимости акций компании

35. Стоимость привилегированных акций компании определяется:

1. как отношение годовой суммы дивидендов на чистый доход от привилегированной акции

2. уровнем дивидендов, выплачиваемых акционерам

3. по решению собрания акционеров

36. Методики дивидентных выплат не могут быть основаны на предположении:

1. выплаты дивидентов акциями

2. выплаты гарантированного минимума

3. выплаты дивидентов по остаточному принципу

4. постоянное процентное распределение прибыли

5. единой общепринятой дивидентной политики

6. постоянное возрастание размера дивидентов

37. Какое влияние структура капитала оказывает на стоимость фирмы в соответствии с теорией Модильяни-Миллера?

1. стоимость компании определяется структурой ее капитала

2. структура капитала иррелеванта, т.е. не влияет на стоимость компании

3. стоимость компании фирмы частично зависит от структуры ее капитала

38. К стандартным методикам распределения прибыли не имеет отношения:

- Постоянное процентное распределение прибыли на дивиденды

- Распределение независящее от дивидентной политики

- Распределение по остаточному принципу, относящемуся к дивидендной политике

39. Что более всего влияет на рыночную капитализацию:

- Наличие перспективных вариантов реинвестирования прибыли

- Наличие достаточного объема свободных денежных средств

- Выплата дивидендов акциями

40. При недостатке источников финансирования стоимости активов целесообразно увеличить стоимость капитала:

- Во всех случаях

- Если есть возможность его увеличения

- Если без его увеличения собственные оборотные средства ниже необходимой суммы

Тема №3 «Теория интеллектуального капитала»

1. Стоимость интеллектуальной собственности и нематериальных активов по доходному подходу принято рассчитывать:

1. затратным методом

2. как часть будущего дохода, создаваемого активом

3. на основе метода капитализации

2. Рыночная перспективность бизнеса определяется:

1. оценкой свободного денежного потока

2. гудвиллом как совокупностью конкурентных преимуществ

3. стоимостью чистых активов компании в рыночной оценке

3. Предметом лицензионного договора могут быть:

1. права по использованию промышленных образцов

2. права на использование объектов интеллектуальной собственности, у которых истек срок договора

3. оценка актива, приносящего стабильную прибыль

4. права на использование объектов интеллектуальной собственности, неизвестные на момент договора

4. Бухгалтерскую отчетность как финансовую модель компании отличает унифицированность, комплексность, публичность, регулярность. Адекватность оценки имущественного и финансового потенциалов определяется пользователем на основе:

1. варьирования оценками по себестоимости или справедливой стоимости

2. запрета на введение в баланс искусственных активов и обязательств

3. запрета на варьирование методами признания доходов и расходов

5. Оценка интеллектуальной собственности при банкротстве фирмы проводится по:

1. рыночной стоимости

2. восстановительной стоимости

3. остаточной стоимости

4. ликвидационной стоимости

6. Структура интеллектуального капитала, предложенная Л.Эдвинсоном, включает (указать неверный ответ):

1. человеческий капитал

2. капитал клиента

3. структурный капитал

4. капитал инноваций

5. капитал инфраструктуры

6. организационный капитал

7. капитал процессов

7. Стоимостная оценка гудвилла определяется как:

1. стоимостная оценка любого актива (по исторической цене или себестоимости)

2. дисконтированная стоимость превышения ожидаемых доходов компании над доходами в среднем по отрасли

3. разность между рыночной капитализацией компании и величиной ее чистых активов в рыночной оценке

8. Методы оценки интеллектуального капитала (указать неверный ответ):

1. оценка на основе рентабельности активов

2. оценка на основе стоимости, добавленной интеллектуальным капиталом

3. оценка на основе остаточной стоимости

4. оценка на основе информационной производительности

9. Добавленная стоимость создается капиталом фирмы, который включает (указать неверный ответ):

1. амортизацию основных средств

2. зарплату с отчислениями

3. материальные средства производства

4. финансово-кредитные ресурсы

10. Стоимость интеллектуальной собственности и нематериальных активов на основе затратного метода принято рассчитывать (указать неверный вариант)

1. на основе стоимости восстановления

2. на основе состава исходных затрат

3. на основе стоимости замещения

4. на основе метода дисконтирования будущих доходов

11. Постиндустриальная экономика характеризуется

1. снижением роли материальных факторов производства

2. возрастанием роли инноватики, знаний, интеллектуальных ресурсов

3. изменением традиционных представлений о бизнесе

4 всеми вышеперечисленными признаками

12. Стоимость объекта интеллектуальной собственности нельзя определить

1. методом преимущества в прибыли

2. методом роялти

3. методом реальных опционов

13. Срок полезного применения объекта интеллектуальной собственности зависит от

1. срока старения знаний и возможности раскрытия их конфиденциальности

2. срока имеющегося патента на данный объект

3. срока проведения аукциона на продажу

хз

14. Определение срока действия договора на передачу ноу-хау в международной практике принято считать

- Три года

- Пять лет

- От двух до десяти лет

15. Как определяется дополнительная прибыль в методе «Выигрыш в себестоимости»

1. на основе сокращения затрат на производство объекта

2. как разница между отпускной ценой и себестоимостью

3. как разница между оптовой ценой и себестоимостью

16. Где применяется метод «Избыточной прибыли»

1. для оценки деловой репутации компании

2. для оценки новых информационных технологий

3. для оценки при покупке лицензий

17. Как не принято принято оплачивать лицензионное вознаграждение

1. в виде процента от цены единицы продукции по лицензии

2. в виде суммы продаж продукции по лицензии

3. в виде фиксированных продаж с единицы продукции с учетом предшествующего опыта

4. используются все варианты оплаты

18. Как оценивается расчетная ставка роялти:

1. на основе анализа отечественной и зарубежной практики заключения договоров

2. в зависимости от качества выпускаемой по лицензии продукции

3. как процент от отпускной цены предприятия с учетом скидок

19. Стоимость объекта интеллектуальной собственности рассчитывается

1. как сумма всех затрат

2. как сумма всех затрат, скорректированная с помощью коэффициента экономической значимости объекта

3. как сумма всех затрат, скорректированная с помощью коэффициента морального старения объекта

4. с учетом всего перечисленного

20. Коэффициент морального старения объекта определяется как

1. отношение номинального срока использования объекта к сроку действия охранного документа

2. номинальный срок действия умноженный на индекс цен на дату оценки

3. по шкале коэффициентов технико-экономической значимости

21. Интеллектуальные ресурсы включают:

1. интеллектуальную собственность

2. человеческие ресурсы и инфраструктурные активы

3. рыночные активы

4. все выше перечисленное

22. Может ли гудвилл капитализироваться

1. любой актив отражается в балансе, если он генерирует доходы и имеет схему амортизации

2. гудвилл не может капитализироваться

3. гудвилл отражается в балансе при определенных финансовых операциях

23. Гудвилл как рыночная категория обладает рядом специфических особенностей:

1. Не имеет материальной субстанции

2. Приносит регулярный доход, но не отражаеться в балансе

3. любая компания может обладать одним или несколькими гудвиллами

4. все выше перечисленное

24. Дайте определение понятию «рыночная капитализация»

1. совокупная оценка всех акций компании,допущенных к официальной торговли на бирже

2. стоимостная оценка чистых активов, гудвилла и ожиданий перспектив бизнеса

3. все вышеперечисленное

Хз

25. Коэффициент Тобина рассчитывается

1. при сопоставлении рыночной капитализации компании и величины ее чистых активов

2. при сравнении совокупной цены акций и облигаций компании с восстановительной стоимостью ее активов

3. используются оба варианта расчета

26. Как отражается в балансе амортизация гудвилла

1. по алгоритму равномерного уменьшения его первоначальной стоимости

2. согласно российскому законодательству для целей налогообложения гудвилл во внимание не принимается

3. отрицательный гудвилл учитывается как доходы будущих периодов

4 используется все вышеперечисленное

27. Объекты интеллектуальной собственности как товар особого рода обладают свойствами:

1. Нематериальность имущественных прав

2. секретность объектов

3. ограниченность сроков владения и влияния прав на объект

4. все вышеперечисленное

28. В РФ отношения в области прав на интеллектуальную собственность регулируются

1. Четвертой частью Гражданского кодекса

2. Конституцией РФ

3. Налоговым кодексом

29. МСФО 38 определяет НМА как актив, удовлетворяющий следующим критериям:

1. Идентифицируемость и контроль

2. Наличие будущих экономических выгод

3. все вышеперечисленное

30. Экономические выгоды – это фактор, влияющий на стоимость объекта ИС, измеряется

1. Приростом дохода от оцениваемого объекта

2. Продолжительностью и вероятностью получения дохода

3. Все вышеперечисленное

31. Лицензионный договор может предусматривать

1. Внесение пользователем разового паушального платежа

2. Периодические платежи (роялти) в течение всего срока действия

3. Как разовые так и периодические платежи

4. Все вышеперечисленное

32. Оценочная деятельность ИС использует следующие подходы:

1. Доходный подход

2. Затратный подход

3. Сравнительный подход

4 Все вышеперечисленное

33. Мировая практика оценочной деятельности считает, что один из подходов к оценке ИС наиболее популярен, так как позволяет рассчитать наиболее обоснованную рыночную стоимость объекта:

1. Доходный подход

2. Затратный подход

3. Сравнительный подход

34. Частью добавленной стоимости являются

1. трудовые ресурсы ( интеллектуальный капитал)

2. материальные средства производства (физический капитал)

3. финансово-кредитные ресурсы (финансовый капитал)

4. все вышеперечисленное

35. Интеллектуальный капитал включает:

1. стоимость имущественных прав

2. стоимость лицензий и патентов

3. стоимость товарных знаков и торговых марок

4. все вышеперечисленное

36. При включении в баланс стоимость ИК

- Увеличивает стоимость общую стоимость капитала

- Уменьшает общую стоимость капитала

- Не влияет на стоимость капитала компании

37. Интеллектуальный капитал следует рассматривать как

1. причину расхождения балансовой и рыночной стоимости компании

2. добавленный доход

3. как отношение полученной балансовой прибыли к среднегодовой стоимости основных и оборотных фондов

4. отношение добавленной стоимости к общей стоимости продукта

5. используются все перечисленные варианты

38. Стоимость ИС и НМА принято рассчитывать по доходному подходу

1. на основе метода капитализации

2. затратным методом

3. как часть будущего дохода, создаваемого активом.

39. Структура ИК, предложенная Эдвинсоном вкючает ( убрать неверный ответ)

1. человеческий и структурный капитал

2. капитал инфраструктуры и организационный капитал

3. капитал бизнес-процессов

4. инновационный капитьал

5. капитал клиента

40. Методы оценки интеллектуального капитала ( убрать неверный ответ)

1. оценка на основе рентабельности активов

2. оценка на основе информационной производительности

3. оценка на основе остаточной стоимости

4. оценка на основе стоимости, добавленной ИК

Тема 4. «Теоретические основы финансового управления на основе стоимости»

1. Стоимость компании является синонимом понятий (убрать неверный ответ)

- Инвестиционный товар, вложения в который определяют будущую отдачу средств

- Прогнозируемые будущие доходы компании

- Стоимость прав, сопутствующих деятельности

- Стоимость имущественного комплекса

2. Для определения стоимости компании используются следующие подходы

(убрать неверный ответ)

- Затратный

- Доходный

- Балансовый

- Сравнительный или рыночный

3. В границах сравнительного подхода применяются методы (убрать неверный ответ)

- Метод рынка капитала

- Метод сделок (продаж)

- Метод отраслевых коэффициентов

- Метод капитализации

4 Для расчета экономической добавленной стоимости используются ( убрать неверный ответ)

- Операционная прибыль

- Проценты за используемый капитал

- Размер инвестированного капитала

- Отношение заемных средств к собственным

- Целевой кредит

.5. Для расчета задействованного в деятельности компании следует учитывать (убрать неверный ответ)

- Нематериальные активы

- Капитализацию средств НИОКР

- Капитализацию забалансового лизинга

- Затраты по созданию торговой марки

6 Финансовый мониторинг текущей оценочной стоимости является частью управления компанией и проводится на дату:

- Дату планируемой перепродажит

- Текущую дату проведения оценки

- Любую установленную в будущем дату

- Дату окончания реализации установленного бизнес-плана

- Все перечисленные даты возможны

7 Экономическая сущность резервов как неиспользованных возможностей заключается

- В обеспечении более эффективного развития

- Обеспечении бесперебойной деятельности

- Сравнении фактических результатов с плановыми

8. При расчете ставки дисконта кумулятивным методом не следует учитывать

- Безрисковуюставку процентов

- Дифференцированность клиентуры

- Финансовую структуру капитала

- Физический и моральный износ внеоборотных активов

9. Для принятия показателя в качестве безрисковой ставки доходности важно определить, какой актив следует считать безрисковым. В перечне убрать неверный ответ:?

1. доходность актива определена и известна инвестору заранее

2.вероятность потери средств минимальна

3. актив обладает высокой ликвидностью

4. продолжительность периода обращения актива совпадает со сроком жизни оцениваемого бизнеса

5.все вышеперечисленные объекты

10. Расчет стоимости бизнеса в постпрогнозный период может осуществляться следующими методами:

1. по ликвидационной стоимости

2.по стоимости чистых активов

3. по модели Гордона

4. По всем вышеперечисленным подходам

11 . Целевой функцией менеджмента компании является

- Максимизация акционерной стоимости в долгосрочном периоде

- Максимизация выручки

- Максимизацияприбыли

12. Когда бизнесом компании создается новая добавленная стоимость

1. только тогда, когда рентабельность задействованного капитала больше чем средневзвешенная цена капитала

2. когда средневзвешенная стоимость капитала имеет значения менее 10%

3. когда выделены значительные средства на инвестиции компании

13. На значение экономической добавленной стоимости влияют:

1. операционные решения менеджмента

2. инвестиционные решения, определяющие уровень возврата на капитал

3. финансовые решения, определяющие структуру капитал

4. все вышеперечисленное

14. Целевые функции компании и стратегии их достижения должны конкретизировать

1. задачи планирования по увеличению стоимости для акционеров

2. определить какие финансовые показатели наиболее тесно связаны с ростом стоимости

3. все вышеперечисленное

15. Стоимость компании имеет корреляцию с:

1. темпом роста оборота

2. рентабельностью инвестированного капитала

3. стоимостью задействованного капитала

4. все вышеперечисленное

16. Стоимостная концепция управления включает

1. планирование, мотивацию, организацию и контроль деятельности

2. использование стоимостных методов управления

3. управление на основе ключевых факторов стоимости

4. все вышеперечисленное

17. К недостаткам использования экономической добавленной стоимости относятся:

1. отсутствие ориентации на нефинансовые показатели

2. отсутствие ориентации на работу с клиентами

3. упущенные возможности по обучению персонала

4. все вышеперечисленное

18. Для реализации стоимостного подхода необходимо:

1. выявить основные факторы стоимости

2. стимулировать работу менеджеров

3. сократить расходы на дивиденды

19. Концепция стоимости для акционеров предусматривает

1. расчет разности между стоимостью компании и рыночной стоимостью заемного капитала

2. определение стоимости пакета акций компании

3. оценку собственного капитала компании по модели САРМ

20. Концепция Штерна-Стюарта интерпретирует понятие прибыли

1. с учетом альтернативных издержек

2. как разницы полученной выручки и имеющих место затрат

3. как операционной прибыли компании

21. Концепция Бостонской консультационной группы основана на

1. расчете внутренней нормы доходности и методе инвестиционного анализа

2. расчете коэффициентов рентабельности

3. расчете величины свободного денежного потока

22. Для оценки остаточной ( терминальной ) стоимости применяются методы

- Оценки роста свободного денежного потока

- Рыночная оценкапродажи объекта в конце периода

- Значение операционной прибыли за вычетом налогов

23. В состав принципов оценки стоимости бизнеса входят:

1. принцип полезности стоимости бизнеса для собственника

2. принцип замещения как основа сравнительного подхода

3. принцип ожидания как основа доходного подхода

4. все вышеперечисленные

24. Закон стоимости в рамках трудовой теории стоимости декларирует

1. товары обмениваются в соответствии с их общественно необходимыми затратами труда

Мера эквивалентности и пропорции обмена трактуются по разному

2.. в трудовой теории стоимости – это общественно необходимые затраты;

3. в теории предельной полезности – это потребительская ценность

4. все вышеперечисленное

25. Какова зависимость между рыночной стоимостью предприятия и и величиной его заемного капитала

1. зависимость отсутствует

2. чем больше заемного капитала использует предприятие, тем выше его рыночная стоимость при условии положительного финансового рычага

3. максимальное привлечение заемного капитала приводит к утрате финансовой устойчивости

26. Российское законодательство допускает следующие оценки стоимости предприятия

1. стоимость бизнеса предприятия

2. предприятие как имущественный комплекс

3. стоимость активов, находящихся в собственности

4. все вышеперечисленное

27. Три подхода к оценке стоимости согласуются с развитием теории стоимости

1. доходный подход соответствует теории полезности

2. затратный подход соответствует теории трудовой стоимости,

3. сравнительный подход соответствует теории спроса-предложения

4. все вышеперечисленные подходы

28. Какие методы не относятся к доходному подходу

- Метод капитализации

- Метод дисконтирования денежных потоков

- Методликвидационной стоимости

29. Какие методы не относятся к затратному подходу

1. Метод накопления чистых активов

2. Метод капитализации

3. Метод ликвидационной стоимости

30. Какие методы не относятся к сравнительному подходу

1. Метод сделок

2. Метод отраслевых коэффициентов

3. Метод ликвидационной стоимости

31. Целевые факторы стоимости зависят от принятой концепции управления стоимостью

1 В концепции Раппопорта целевой индикатор – объем капитализации

2. В концепции Штерна Стюарта – это экономическая прибыль,

3. В концепции Босттонской группы – это абсолютный доход

4. Все перечисленные концепции имеют различноле дерево факторов стоимости.

32. Расхождения в оценках внутренней и рыночной стоимости предприятия могут быть вызваны ( неверное вычеркнуть)

1. ошибками прогноза рыночной стоимости бизнеса

2. неадекватными ожиданиями собственника относительно будущих поступлений

3. ошибками в прогнозе оценок дохода или его части

4. одновременно рядом неточностей в расчетах

33. С точки зрения «стоимостных цепочек» принято выделять следующие области относительного увеличения прибыли выделить неоправданную связь)

1. связь поставщики – предприятие

2. связь предприятие – заказчики

3. связь сырье – производство – маркетинг

4. связи между подразделениями предприятия

5. связи предприятия и банка

34. Процессно-стоимостной подход связан с построением (неверное выделить)

1. цепочек добавленной стоимости

2. группировкой информации по уровням управления

3. бюджетированием как основой планирования

35. Метод реальных опционов используется для оценки:

1. когда чистый денежный поток инвестиционного проекта становится отрицателен;

2. когда результат проекта зависит от принимаемых решений

3. при появлении новых данных по проекту

4. когда результат проекта подвержен высокой степени неопределенности

5. во всех перечисленных вариантах

36. Перспективы роста стоимости компании отражаются показателями ( отметить неверное)

1. рыночная добавленная стоимость

2. рыночная стоимость компании

3. величиной инвестированного капитала

37. Снижение стоимости компании может произойти по причинам

1. возрастанием риска получения заемного капитала

2. рост экономической добавленной стоимости может быть вызван факторами, имеющими негативные последствия в долгосрочной перспективе

3. увеличения выручки и прибыли

38. Методы расчета продленной стоимости основываются

1. сценариях ликвидации

2. на сравнении с другими действующими производствами;

3. на расчете будущих денежных потоков

4. все вышеперечисленное

39. Учет влияния инфляции в расчетах осуществляется с использованием

1. общего индекса внутренней рублевой инфляции

2. прогноза валютного курса рубля

3. прогноза изменения цен на потребляемые ресурсы

4. прогноза изменения нормативов госрегулирования

5. все перечисленные факторы важны при прогнозе инфляции

40. Лидерство в издержках достигается путем:

1. экономии на масштабах и снижении постоянных затрат

2. экономии за счет повышения квалификации сотрудников

3. экономии за счет эффективного управления

4. экономии за счет низких трансакционных издержек

5 все вышеперечисленное

Тема 5 Теория реструктуризации

1. Верно ли следующее утверждение – реструктуризация предприятия означает его реорганизацию

- Да – верно

- Нет – не верно

- Нельзя сказать с определенностью

2. Процессыреструктуризации предприятия связаны с

- Организационной перестройкой

- Финансовой перестройкой управления

- Действиями в ответ на неблагоприятные изменения внешней среды

- Действиями по развитию конкурентоспособности в долгосрочной перспективе

- Все перечисленное выше

3. Формы и методы реструктуризации

- Метод конвертации долгов в акции

- Метод поглощения дочерних компаний

- Метод агрессивного рыночного позиционирования

- Метод передела собственности через процедуры банкротства

- Метод консолидации акций

- Метод слияний и объединений на основе вертикальной интеграции

- Все перечисленные варианты

4. Что представляет сбой реструктуризация акционерного капитала

- Приведение уставного капитала в соответствие с собственным

- Выделение дочерних предприятий

- Слияние с поставщиками илиосновными заказчиками

- Ликвидацию с внесением неликвидного имущества в уставный капитал вновь учреждаемого предприятия

- Все перечисленное выше

5 В чем из нижеприведенного состоит реструктуризация имущества

- Продаже избыточных активов

- В приобретении или создании новых материальных или нематериальных активов

- Во внесении имущества в уставные фондыв уставные фонды дочерних предприятий

- В отражении на балансе ранее не внесенных нематериальных активо

- Во всем, перечисленном выше

6. В каких формах может осуществляться реструктуризация кредиторской задолженности

1 отсрочка или рассрочка отсроченного долга

2.конвертация долга в долевое участие предприятия-должника

3. консолидация долга

4.списание части долга

5.взаимозачет между кредиторской и дебиторской задолженностями

6. во всех перечисленных выше формах

7. В должна заключатьсяреструктуризация дебиторской задолженности для финансово-кризисного предприятия

- В отсрочке, рассрочке платежей

- В конвертации просроченной дебиторской задолженности в акции должников

- В продаже наиболее дебиторской задолженности

- Во все вышеперечисленном

8. Можно ли преобразоватьдебиторскуюзадолженностьпо ранее осуществленным поставкам с просроченной оплатой в веселя или облигации дебитора, выписанные им на будущие сроки на суммы, превышающие задолженность

- Да

- Нет

- Нельзя сказать с определенностью

9. Что из перечисленного является условием предоставления должнику возможности реструктурировать его долг

- Выделение под реструктурируемый долг дополнительного имущественного обеспечения ( залога или поручительства)

- Мировое соглашение с прочими кредиторами

- Разработка бизнес-плана финансового оздоровления

- Все перечисленные выше варианты

10. Продажа долевого участия в инновационных проектах дочерних предприятий осуществляетсяна основе

- Балансовой стоимости имеющихся пакетов акций

- Оценочной рыночной стоимости пакетов акций или паев

- Рыночной стоимости акций дочерних предприятий

11. Что из нижеперечисленного способствует дроблению крупного финансово-кризисного предприятия

- Привлечение внешнего финансирования для выделения дочерних фирм и дополнительный выпуск более выгодной продукции

- Ускоренное банкротство дочерних предприятий

- Привлечение дополнительных заказов

- Все перечисленное выше

12. Управление оборачиваемостью дебиторской и кредиторской задолженности имеет целью

- Снижение балансовых остатков кредиторской задолженности

- Увеличение балансовых остатков дебиторской задолженности

- Обеспечение наличия свободных средств в обороте

13. Недостаток средств в обороте возникает при условии

- Превышении среднего однодневного платежа кредиторам над средним однодневным платежом дебиторов

- Быстрой оборачиваемости дебиторской задолженности

- Медленной оборачиваемости кредиторской задолженности

14. Число дней дебиторской и кредиторской задолженности кратно числу дней периода. Тогда свободные средства в обороте определяются

- Числом дней оборота дебиторской задолженности

- Средним однодневным платежом дебиторов

- Разницей в среднем однодневном платеже дебиторов и кредиторов

15. Увеличение балансовых остатков кредиторской задолженности

- Увеличивает балансовые остатки денежных средств

- Уменьшает балансовые остатки денежных средств

- Не влияет на балансовые остатки денежных средств

16. Наличие свободных средств в обороте обеспечивается

- Превышением среднего однодневного платежа дебиторов над средним однодневным платежомкредиторов

- Балансовыми остаткамидебиторской задолженности

- Балансовыми остатками кредиторской задолженности

17. Ускорение оборачиваемости запасов

- Уменьшает величину финансово-эксплуатационной потребности

- Увеличивает ее

- Не влияетна нее

18. Показатель финансово-эксплуатационной потребности отражает

- Наличие собственных оборотных средств

- Наличие просроченной дебиторской задолженности

- Потребность в собственных оборотных средствах

19. Величинафинансово-эксплуатационной потребностиснижается при условии

1.увеличения собственного капитала

2. ускорения оборачиваемости кредиторской задолженности

3. замедления оборачиваемости кредиторской задолженности

20. Число дней оборота дебиторской задолженности кратно числу дней периода, кредиторской – не кратно. Это является фактором, который на конец периода

1. увеличивает свободные средства в обороте

2. уменьшает свободные средства в обороте

3. не влияет на их величину.

21.Цикл управления реструктуризацией не включает в себя

1. мотивацию

2. организацию

3. координацию

22. Текущая стабилизация включает

1. анализ сильных и слабых сторон предприятия

2. снижение издержек

3. анализ структуры издержек производства

4. консервацию производственных мощностей

23. Оперативная реструктуризация включает

1. изменение структуры персонала

2. изменение структуры активов

3. изменение методов и процессов управления

4. диагностику предприятия

24. Стратегическая реструктуризация включает

1. диагностику предприятия

2. изменение структуры капиталов

3. текущую стабилизацию

4. выработку общей стратегической концепции развития предприятия

25. Слияние предприятий это:

1. Выделение из состава предприятия в качестве подконтрольных , но самостоятельных юрлиц бывших структурных единиц

2. приобретение одной фирмой акций другой компании, в таком количестве, которое обеспечит степень влияния

3. приобретение акций другого предприятия с целью контроля над деятельностью

4. реорганизация предприятия с целью выделения дочерних структур

26. Поглощение предприятия это

1. выделение из состава структурных подразделений предприятия юрлиц в качестве подконрольных

2. приобретение одной фирмой акций другой компании для обеспечения влияния

3. приобретение одной фирмой акций другой компании в таком количестве, которое обеспечит контроль над другим предприятием

27. При выделении с непропорциональной конвертацией дополнительными возможностями для государства являются

1. уведомление налоговых органов

2. освобождение от части долгов

3. выделение рабочего бизнеса без разделения его на части

4. прибыль по договорам

28. При реструктуризации промышленной компании путем выделения дополнительными возможностями для собственников являются

1. возмещение НДС

2. банкротство

3. сохранение ликвидного имущества

4. погашение долгов перед кредиторами

29. Рыночный подход в оценке бизнеса реализуется следующими методами:

1. метод рынка капитала, метод сделок, метод отраслевой спецификации

2. метод рынка финансового капитала, метод сделок, метод отраслевой спецификации

3. метод рынка капитала, метод сделок, метод»региональной спецификации»

30. Критерием при выборе наилучшего варианта набора продукции является

1. максимум прибыли

2. минимум затрат

3. низкий уровень инфляции

4. минимальный срок окупаемости

31. Аутсорсинг как технология бизнеса состоит

1. в вынесении за пределы компаний отдельных функций

2. в реорганизации компании на основе выделения бизнес-процессов

3. в использовании специализированных информационных технологий

32. Выделение бизнес-процессов на предприятии связано с

1. реорганизацией и повышением управляемости производственного цикла,

2. управлением сквозными цепочками выполняемых функций

3. повышением клиентоориентированности предприятия

4. все вышеперечисленное

33. Инновационные бизнес-процессы включают

1. идентификацию рынка

2. разработку новых товаров и услуг

3. операционное и постпродажное обслуживание

4. Все вышеперечисленное

34. Критериями выделения бизнес-процессов являются

- Соответствие потребностям клиентов

- Максимальная полезность и увеличение добавленной стоимости

- Все вышеперечисленное

35. Описание бизнес-процессов проводится с использованием

1. графического метода для повышения наглядности

2. текстового и табличного методов

3. методологии функционального моделирования

4. все вышеизложенное

36. От качества описания бизнес-процессов зависит:

1. скорость внедрения и эффективность бюджетного управления

2. процесс постановки и формирования системы бюджетов

3. Все вышеперечисленное

37. Анализ дебиторской задолженности предусматривает

1. оценку платежной дисциплины покупателей и заказчиков

2. формирование аналитической информации для контроля дебиторской задолженности

3. выявление маловероятных обязательств

4. анализ и разработку политики расчетов

5. контроль за условиями предоставления кредита

6. все перечисленное

38. Бизнес-план проведения реструктуризации

1. дает возможность определить жизнеспособность проекта в условиях конкуренции

2. создает ориентир, как должно развиваться предприятие,

3. служит инструментом получения финансовой поддержки от инвесторов

4. все вышеперечисленное

39. К принудительной реструктуризации принято относить

1. Приватизацию

2. Национализацию

3. реструктуризацию , предусмотренную законодательством о банкротстве

4. реструктуризацию в порядке антимонопольного законодательства

5. все вышеперечисленное

40. Основными субъектами реструктуризации являются.

- Собственники(акционеры, инвесторы)

- Кредиторы предприятия

- Государство, как орган управления экономикой

- Трудовой коллектив

- Коллектив менеджеров

- Все перечисленное

Ответы:

Секция 1

1-1, 2-1, 3-5, 4-1, 5-4, 6-4, 7-1, 8-1, 9-2, 10-1, 11-3, 12-5, 13-1, 14-1, 15-2, 16-1, 17-3, 18-1, 19-1, 20 -1, 21 -3,22- 1, 23 -1, 24 -2, 25 -1, 26-1, 27-3, 28 -1, 29 -1, 30 -3, 31 -3, 32 -1, 33 -1, 34- 2, 35-3, 36 -3, 37 -1, 38 -1, 39 -1, 40- 3

Секция 2

1-2, 2-4, 3-2, 4-2, 5-1, 6-4, 7-3,8-4, 9-2, 10-6, 11-1, 12-2, 13-3, 14- 1,3,4,5, 15-1, 16-3, 17-3, 18-3, 19-2, 20-3, 21-2, 22-2, 23-1, 24-1, 25-1, 26-1, 27-1, 28-1, 29-2, 30-3, 31-1, 32-2, 33-2, 34-3, 35-2, 36-2, 37-1, 38-2, 39 – 1, 40 — 3.

Секция 3

1-3, 2-3, 3-3, 4-1, 5-3, 6-6, 7-2, 8-1, 9-3, 10-3, 11-4, 12-3,14-3, 15- 2

16 – 1, 17-4, 18-1, 19-4, 20 -1,21-4, 22 -3, 23 -4, 25 -3,26-4, 27-4, 28 -1, 29 -3, 30 -3, 31 -4, 32- 4, 33- 1, 34- 4, 35- 4, 36- 1, 37 – 5, 38 – 3,39 – 4, 40 -1.

Секция 4

1-2, 2-3 , 3-4 ,4-4 , 5-3 , 6-5, 7-2 , 8-4 , 9-5 , 10-4 , 11 -1, 12- 1, 13-4, 14-3, 15-4, 16 -4, 17-4, 18-1 ,19 -1, 20 -1, 21 -1, 22- 1, 23- 4, 24 -4, 25 -2, 26 -4, 27 -4, 28 -3, 29 -2, 30 -3, 31 -4, 32 -4, 33 -5,34 -3, 35 -5, 36 – 3, 37 -3, 38 -3, 39 — 5 , 40 -5.

Секция 5.

1-2. 2-5 , 3-7 , 4-5 , 5-5, 6- 6 , 7-4, 8-1, 9 -4 , 10-2 , 11-4, 12 .-3 , 13 -3, 14-3

. 15- 2 , 16 -3 . 17 -1 ,18 -3 , 19 -3 , 20 -3 , 21 -4 , 22 -1 , 23 -3 . 24 -4, 25 -2 . 26 -3 , 27 — 1 , 28 -3 , 29 -1 . 30 -1 ,31 -1 , 32 -4 , 33 -4 , 34 -3 , 35 -4 . 36 -3 , 37 -6 , 38 — 4, 39 -5 , 40 -6 .

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Бесплатная оценка

0

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Тесты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Тесты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Добавить работу

Если Тест, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Ответы на КОПР по финансовому менеджменту

- Ответы на тест по финансовому менеджменту

- LAN-Testing по финансовому менеджменту с ответами

- Итоговый тест по финансовому менеджменту с ответами

- КОПРы по финансовому менеджменту с ответами

- Тесты для самоконтроля по финансовому менеджменту

МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

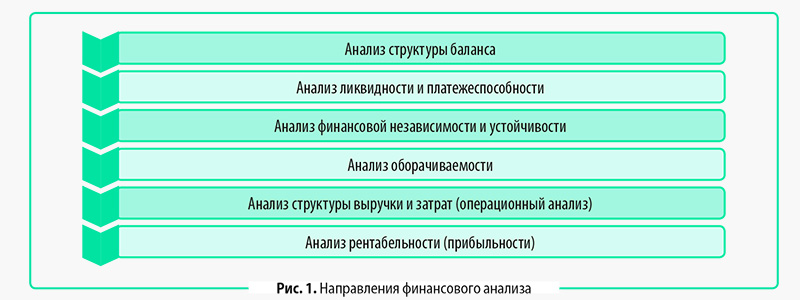

Оценка рентабельности — одно из направлений финансового анализа деятельности предприятия. Набор направлений финансового анализа и очередность их проведения зависят от целей анализа. В любом случае финансовый анализ — это расчет и анализ комплекса финансовых показателей (коэффициентов), интерпретация и подготовка выводов о финансовом состоянии компании.

Существуют разные подходы к классификации направлений финансового анализа, однако наиболее часто финансовые показатели рассчитывают по следующим блокам (рис. 1).

Финансовый анализ могут проводить как внутренние пользователи (менеджеры предприятия), так и внешние (кредиторы, инвесторы, контрагенты и т. д.). Данный анализ проводят на основе открытой финансовой отчетности.

Руководство предприятия оценивает финансовое состояние, чтобы определить ключевые проблемы и найти пути их решения для повышения эффективности функционирования компании и роста ее стоимости.

Внешние пользователи анализируют финансовую отчетность конкретного предприятия, чтобы сравнить его показатели с нормативными или показателями альтернативного предприятия (например, при выборе объекта для инвестиций).

Финансовый анализ по каждому направлению можно проводить с разным набором показателей и разной степенью детализации. Так, анализ рентабельности можно провести в целом по предприятию в разрезе различных аналитик: номенклатуре или виду номенклатуры, подразделению компании, региону и др.

НАЗНАЧЕНИЕ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Главное назначение показателей рентабельности — оценить эффективность использования менеджментом различных видов ресурсов, активов и капитала предприятия.

Исходя из этого, все показатели рентабельности являются относительными и определяются по общей схеме: рассчитывают соотношение разных видов прибыли (валовой, операционной, прибыли до налогообложения, чистой) к разным видам сформировавших ее потоков или к активам (капиталу), использованным для получения этой прибыли.

ОБРАТИТЕ ВНИМАНИЕ!

Показатели рентабельности — это индикаторы эффективности управления предприятием. Они показывают, какую величину прибыли смогли получить менеджеры компании при использовании определенной величины ресурсов или активов (капитала).

Чтобы избежать путаницы, отметим следующее: когда речь идет об оценке результатов только операционной деятельности предприятия, в профессиональной литературе отдельные показатели рентабельности часто называют показателями прибыльности. Уточним этот вопрос.

Все показатели рентабельности целесообразно разделить на два блока:

1) рентабельность продаж — показатели, характеризующие эффективность только основной (операционной) деятельности предприятия;

2) рентабельность активов (капитала) — показатели, характеризующие эффективность использования определенного вида актива (капитала) предприятия в целом.

Таким образом, когда используют термин «показатели прибыльности», речь идет, по сути, о показателях рентабельности продаж. В статье будем использовать термин «рентабельность продаж».

В международной практике аналогом показателей рентабельности является группа показателей, название которых начинается словом «return on», что буквально означает «отдача от». Например: «return on assets» (рентабельность активов) или «return on equity» (рентабельность собственного капитала). В статье в дополнение к российскому термину показателя будем приводить и международный термин.

ИНФОРМАЦИОННАЯ БАЗА ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

В качестве информационной базы для расчета показателей рентабельности выступают два финансовых отчета:

• Бухгалтерский (управленческий) баланс (далее — форма № 1, ф. 1);

• Отчет о финансовых результатах (отчет о прибылях и убытках) (далее — форма № 2, ф. 2).

Рассмотрим показатели этих отчетов, необходимые для расчета показателей рентабельности.

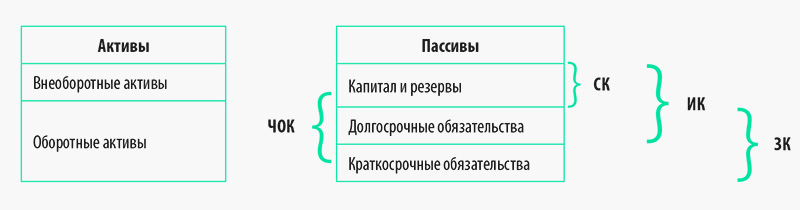

Структуру Бухгалтерского (управленческого) баланса, то есть состав и взаимосвязь его различных частей, можно представить в виде схемы:

Пояснения к схеме:

ЧОК — чистый оборотный капитал (net working capital) (оборотные активы за вычетом краткосрочных обязательств);

СК — собственный капитал (equity) (итого раздела 3 «Капитал и резервы» формы № 1);

ИК — инвестиционный капитал (invested capital) (собственный капитал плюс долгосрочные обязательства);

ЗК — заемный капитал (liabilities) (долгосрочные обязательства плюс краткосрочные обязательства).

ПРИМЕР 1

Рассмотрим консолидированный Бухгалтерский баланс группы компаний «Своя пекарня» (табл. 1) и рассчитаем показатели, характеризующие структуру капитала. Используем также консолидированный Отчет о финансовых результатах данной группы компаний (табл. 2).

|

Таблица 1. Бухгалтерский баланс, тыс. руб. |

||||

|

Статья баланса |

Код строки |

На 31.12.2020 |

На 31.12.2019 |

На 31.12.2018 |

|

Активы |

||||

|

Внеоборотные активы |

1100 |

174 |

424 |

664 |

|

Основные средства |

1150 |

174 |

424 |

664 |

|

Оборотные активы |

1200 |

57 934 |

168 376 |

185 706 |

|

Запасы |

1210 |

15 206 |

79 226 |

93 906 |

|

Дебиторская задолженность |

1230 |

26 502 |

88 118 |

89 898 |

|

Денежные средства |

1250 |

16 226 |

1032 |

1902 |

|

Баланс |

1600 |

58 108 |

168 800 |

186 370 |

|

Пассивы |

||||

|

Капитал и резервы |

1300 |

46 019 |

20 376 |

5262 |

|

Уставной капитал |

1310 |

300 |

300 |

300 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

45 719 |

20 076 |

4962 |

|

Долгосрочные обязательства |

1400 |

10 000 |

10 000 |

0 |

|

Заемные средства |

1410 |

10 000 |

10 000 |

0 |

|

Краткосрочные обязательства |

1500 |

2089 |

138 424 |

181 108 |

|

Заемные средства |

1510 |

0 |

7000 |

10 000 |

|

Кредиторская задолженность |

1520 |

2089 |

131 424 |

171 108 |

|

Баланс |

1700 |

58 108 |

168 800 |

186 370 |

|

Показатели структуры капитала |

||||

|

Чистый оборотный капитал (стр. 1200 – стр. 1500) |

ЧОК |

55 845 |

29 952 |

4598 |

|

Собственный капитал (стр. 1300) |

СК |

46 019 |

20 376 |

5262 |

|

Инвестиционный капитал (стр. 1300 + стр. 1400) |

ИК |

56 019 |

30 376 |

5262 |

|

Заемный капитал (стр. 1400 + стр. 1500) |

ЗК |

12 089 |

148 424 |

181 108 |

|

Таблица 2. Отчет о финансовых результатах, тыс. руб. |

|||

|

Статья отчета |

Код строки |

2020 г. |

2019 г. |

|

Выручка от основной деятельности |

2110 |

290 848 |

281 966 |

|

Себестоимость продаж |

2120 |

–253 330 |

–247 608 |

|

Сырье |

–214 942 |

–208 436 |

|

|

Оплата труда производственного персонала |

–34 082 |

–34 076 |

|

|

Амортизация оборудования |

–2104 |

–3130 |

|

|

Затраты на доставку |

–2202 |

–1966 |

|

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Коммерческие расходы |

2210 |

–9994 |

–6944 |

|

Управленческие расходы |

2220 |

–1182 |

–2000 |

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Проценты к уплате |

2330 |

–700 |

–300 |

|

Доходы от прочей деятельности |

2340 |

19 451 |

8914 |

|

Прочие расходы |

2350 |

–2000 |

–1996 |

|

Прибыль (убыток) до налогообложения |

2300 |

43 093 |

32 032 |

|

Единый налог* |

2460 |

–17 450 |

–16 918 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

* Группа компаний находится на специальном режиме налогообложения, поэтому вместо строки «Текущий налог на прибыль» (2411) здесь указывают сумму единого налога к уплате.

Изучим показатели Отчета о финансовых результатах, необходимые для расчета показателей рентабельности:

• выручка от основной деятельности (sales) — величина произведенной и реализованной (отгруженной) продукции (оказанных услуг, выполненных работ) основного вида деятельности, рассчитанная по методу начисления, без учета косвенных налогов (НДС, акцизов и таможенных пошлин);

• себестоимость продаж (cost of sales) — включает все расходы, связанные с получением выручки от основной деятельности. В себестоимости продаж учитывают как прямые расходы (материальные затраты, оплата труда и страховые взносы производственного персонала), так и отдельные косвенные расходы (например, общепроизводственные расходы и амортизация);

• валовая прибыль (gross profit) — величина прибыли от основной деятельности без учета косвенных управленческих и коммерческих расходов;

• прибыль от продаж или операционная прибыль (operating profit или EBIT), — показывает финансовый результат от операционной деятельности, то есть от всех обычных хозяйственных операций;

• прибыль до налогообложения (EBT) — показывает итоговую величину прибыли от всех видов деятельности предприятия (основной и прочей), а также от финансовых операций до уплаты конкретного налога из прибыли в зависимости от применяемой системы налогообложения;

• чистая прибыль (net profit) — главный показатель, характеризующий финансовый результат деятельности предприятия (разница всех доходов и расходов компании за определенный период).

Кроме рассмотренных показателей, характеризующих финансовые результаты деятельности предприятия, можно применять и другие, например EBITDA.

Показатель EBITDA — прибыль от основной деятельности до уплаты процентов, налогов и амортизации. Значение данного показателя можно рассчитывать несколькими способами. Один из способов — суммирование прибыли от продаж (стр. 2200) и величины начисленной амортизации.

Обычно показатель EBITDA применяют для финансового анализа внешние пользователи (инвесторы, банки, другие кредиторы).

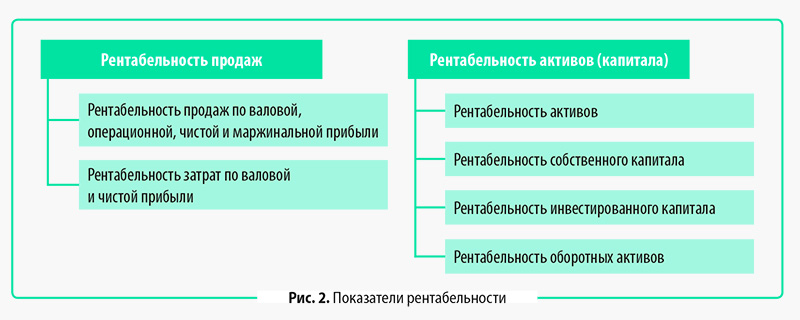

СОСТАВ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Как было сказано ранее, показатели рентабельности традиционно делят на два блока: рентабельность продаж и рентабельность активов (капитала). Каждый из них включает наборы своих показателей (рис. 2).

Рассмотрим цели анализа и порядок расчета каждого из показателей рентабельности.

Показатели рентабельности продаж

Рентабельность продаж по валовой, операционной, чистой и маржинальной прибыли

Цель анализа рентабельности продаж — оценить эффективность операционной деятельности предприятия (операционную эффективность), то есть определить долю прибыли в каждом рубле дохода от основной деятельности.

Рентабельность продаж рассчитывается как соотношение прибыли к выручке от основной деятельности, полученных в одном периоде. В качестве прибыли применяют разные ее виды: валовая, операционная, чистая (зависит от целей анализа и отраслевой специфики деятельности компании).

Рентабельность продаж рассчитывают по формуле:

РП = ЧП / В,

где РП — рентабельность продаж по чистой прибыли (net profit margin);

ЧП — чистая прибыль (стр. 2400 ф. 2);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Важный момент: если в числителе используется показатель не чистой, а валовой прибыли, применяют международный термин gross profit margin, если операционной — operating profit margin. В любом случае все данные берут из Отчета о финансовых результатах.

Существует еще один вид прибыли — маржинальная прибыль. В Отчете о финансовых результатах, составленном как по российским, так и международным стандартам, этот показатель не указывают, так как нет показателей деления затрат на переменные и постоянные. Ведь маржинальная прибыль рассчитывается как разность между выручкой от основной деятельности и переменными затратами.

Таким образом, по открытой финансовой отчетности невозможно рассчитать рентабельность продаж по маржинальной прибыли. Однако этот показатель имеет большое значение, поскольку позволяет определить границы безубыточности деятельности. Маржинальная прибыль — это своего рода резерв для покрытия постоянных расходов.

Рассчитать рентабельность продаж по маржинальной прибыли (РПМП) можно по данным управленческой отчетности (отчета о прибылях и убытках) по формуле:

РПМП = МП / В,

где МП — маржинальная прибыль (управленческий отчет о прибылях и убытках);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Анализ рентабельности продаж по маржинальной прибыли важно проводить в разрезе аналитик (например, номенклатуре, видам номенклатуры), так как разные виды продукции (товаров) будут иметь совершенно разные показатели рентабельности продаж.

Рентабельность затрат по валовой и чистой прибыли

Цель анализа рентабельности затрат — оценить эффективность производственной деятельности предприятия, то есть определить долю прибыли в каждом рубле затрат на производство продукции.

Рентабельность затрат рассчитывается как соотношение прибыли к себестоимости продаж, полученных в одном периоде. В качестве прибыли можно применять валовую или чистую прибыль. Формула расчета:

Рз = ЧП / Сп,

где Рз — рентабельность затрат по чистой прибыли (или по валовой прибыли);

ЧП — чистая прибыль (стр. 2400 ф. 2) (или ВП — валовая прибыль (стр. 2100 ф. 2));

Сп — себестоимость продаж (стр. 2120 ф. 2).

Показатели рентабельности активов (капитала)

Рентабельность активов

Показатель рентабельности активов (return on assets, ROA) содержит информацию о том, насколько эффективно использует менеджмент все активы предприятия. Это один из ключевых показателей оценки рентабельности деятельности всего предприятия.

Рентабельность активов (РА) рассчитывается как соотношение чистой прибыли за период к среднему уровню активов предприятия по формуле:

РА = ЧП / ((Ана начало периода + Ана конец периода) / 2),

где ЧП — чистая прибыль (стр. 2400 ф. 2);

А — активы (стр. 1600 ф. 1).

Показатель рентабельности активов часто используют для сравнения нескольких предприятий при выборе объекта для инвестиций, так как он характеризует эффективность деятельности всего предприятия.

Рентабельность собственного капитала

Показатель рентабельности собственного капитала (return on equity, ROE) отражает эффективность использования собственных источников финансирования предприятия. Другими словами, он показывает прибыль, которую получают собственники компании.

Рентабельность собственного капитала (РСК) рассчитывают как отношение чистой прибыли за период к среднему уровню собственного капитала по формуле:

РСК = ЧП / ((СКна начало периода + СКна конец периода) / 2),

где РСК — рентабельность собственного капитала;

ЧП — чистая прибыль (стр. 2400 ф. 2);

СК — собственный капитал (стр. 1300 ф. 1).

Рентабельность инвестированного капитала

Цель анализа рентабельности инвестированного капитала (return on invested capital, ROI) — определить эффективность использования всех инвестиций (собственных и заемных) в конкретное предприятие.

Рентабельность инвестированного капитала (РИК) рассчитывают как соотношение операционной прибыли (EBIT) за период к среднему уровню инвестированного капитала по формуле:

РИК = ОП / ((ИКна начало периода + ИКна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ИК — инвестированный капитал (стр. 1300, 1400 ф. 1).

Рентабельность оборотных активов

Показатель рентабельности оборотных активов (return on working assets) используют для оценки способности предприятия получать прибыль от ведения обычных хозяйственных операций.

Оборотные средства являются частью активов, которые непосредственно и постоянно используют в процессе операционной деятельности предприятия, поэтому при оценке эффективности их использования сопоставляют операционную прибыль со средним значением оборотных активов за один период.

Рентабельность оборотных активов (РОА) рассчитывают по формуле:

РОА = ОП / ((ОАна начало периода + ОАна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ОА — оборотные активы (стр. 1200 ф. 1).

Приведенные показатели рентабельности — это стандартный набор показателей (коэффициентов), рассчитываемых как менеджерами предприятий, так и внешними пользователями по данным открытой финансовой отчетности (баланса и отчета о финансовых результатах).

Для более глубокого анализа в дополнение к показателям рентабельности руководство предприятия может применять показатели эффективности использования основных средств (фондоотдача), материальных ресурсов (материалоотдача и др.), рассчитываемых на основе данных управленческого учета.

ПРИМЕР 2

Используем данные консолидированных финансовых отчетов, приведенные в табл. 1, 2, и рассчитаем показатели рентабельности группы компаний «Своя пекарня» (табл. 3).

|

Таблица 3. Показатели рентабельности группы компаний, тыс. руб. |

|||

|

Показатель |

Код строки |

2020 г. |

2019 г. |

|

Показатели рентабельности продаж |

|||

|

Рентабельность продаж (РП), % |

|||

|

по валовой прибыли |

12,9 |

12,2 |

|

|

по операционной прибыли |

9,1 |

9,0 |

|

|

по чистой прибыли |

8,8 |

5,4 |

|

|

Выручка от основной деятельности |

2110 |

290 848 |

281 966 |

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Рентабельность затрат (РЗ), % |

|||

|

по валовой прибыли |

14,8 |

13,9 |

|

|

по чистой прибыли |

10,1 |

6,1 |

|

|

Себестоимость продаж |

2120 |

–253 330 |

–247 608 |

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Показатели рентабельности активов (капитала) |

|||

|

Рентабельность активов (РА), % |

22,6 |

8,5 |

|

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Активы на начало периода |

1600 |

168 800 |

186 370 |

|

Активы на конец периода |

1600 |

58 108 |

168 800 |

|

Рентабельность собственного капитала (РСК), % |

77,2 |

117,9 |

|

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Капитал и резервы на начало периода |

1300 |

20 376 |

5262 |

|

Капитал и резервы на конец периода |

1300 |

46 019 |

20 376 |

|

Рентабельность инвестированного капитала (РИК), % |

61,0 |

142,6 |

|

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Капитал и резервы на начало периода |

1300 |

20 376 |

5262 |

|

Капитал и резервы на конец периода |

1300 |

46 019 |

20 376 |

|

Долгосрочные обязательства на начало периода |

1400 |

10 000 |

0 |

|

Долгосрочные обязательства на конец периода |

1400 |

10 000 |

10 000 |

|

Рентабельность оборотных активов (РОА), % |

23,3 |

14,4 |

|

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Оборотные активы на начало периода |

1200 |

168 376 |

185 706 |

|

Оборотные активы на конец периода |

1200 |

57 934 |

168 376 |