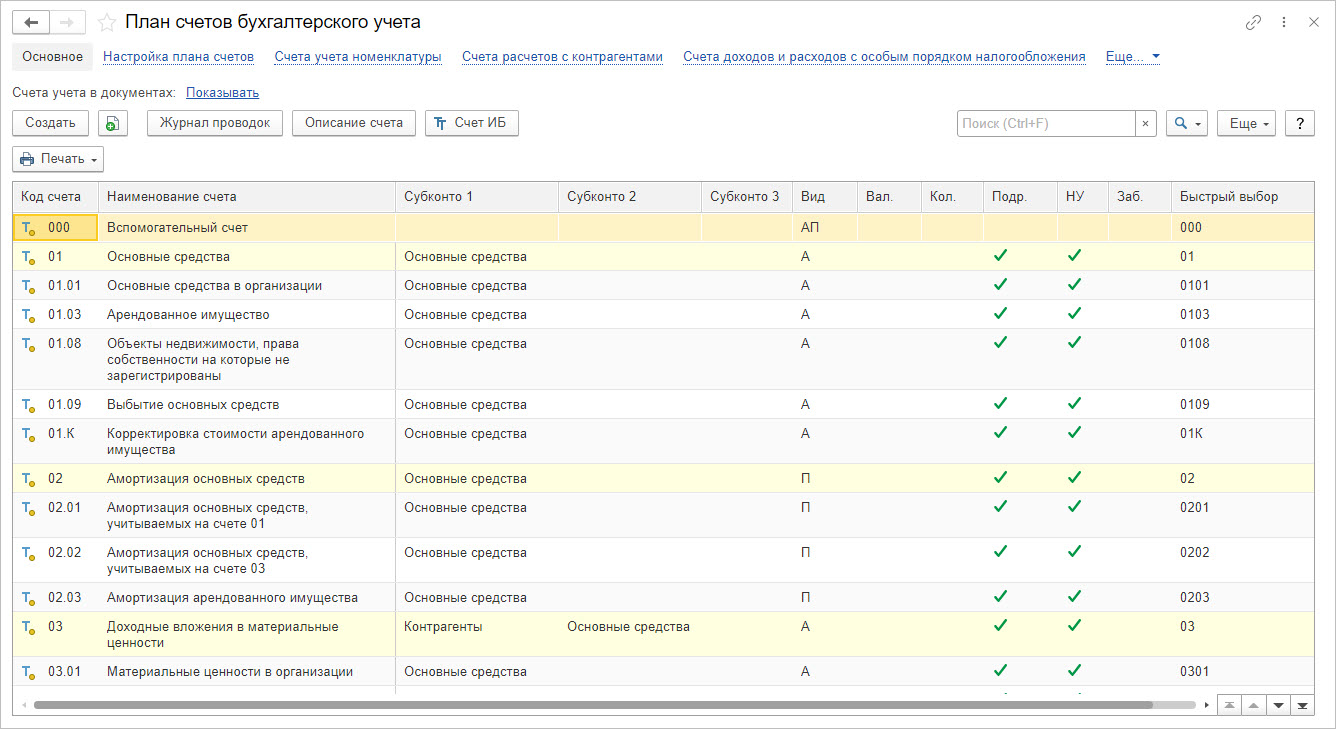

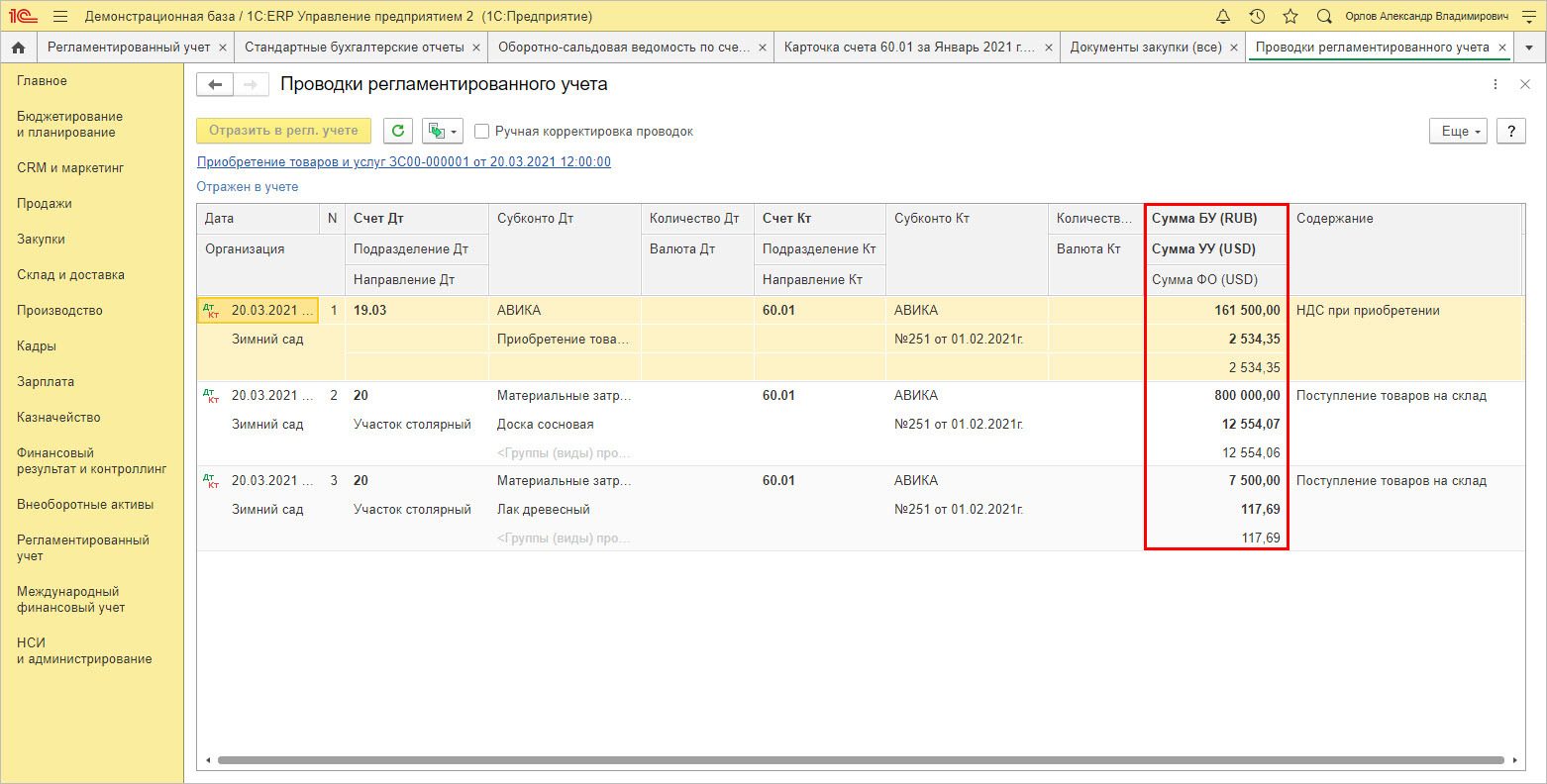

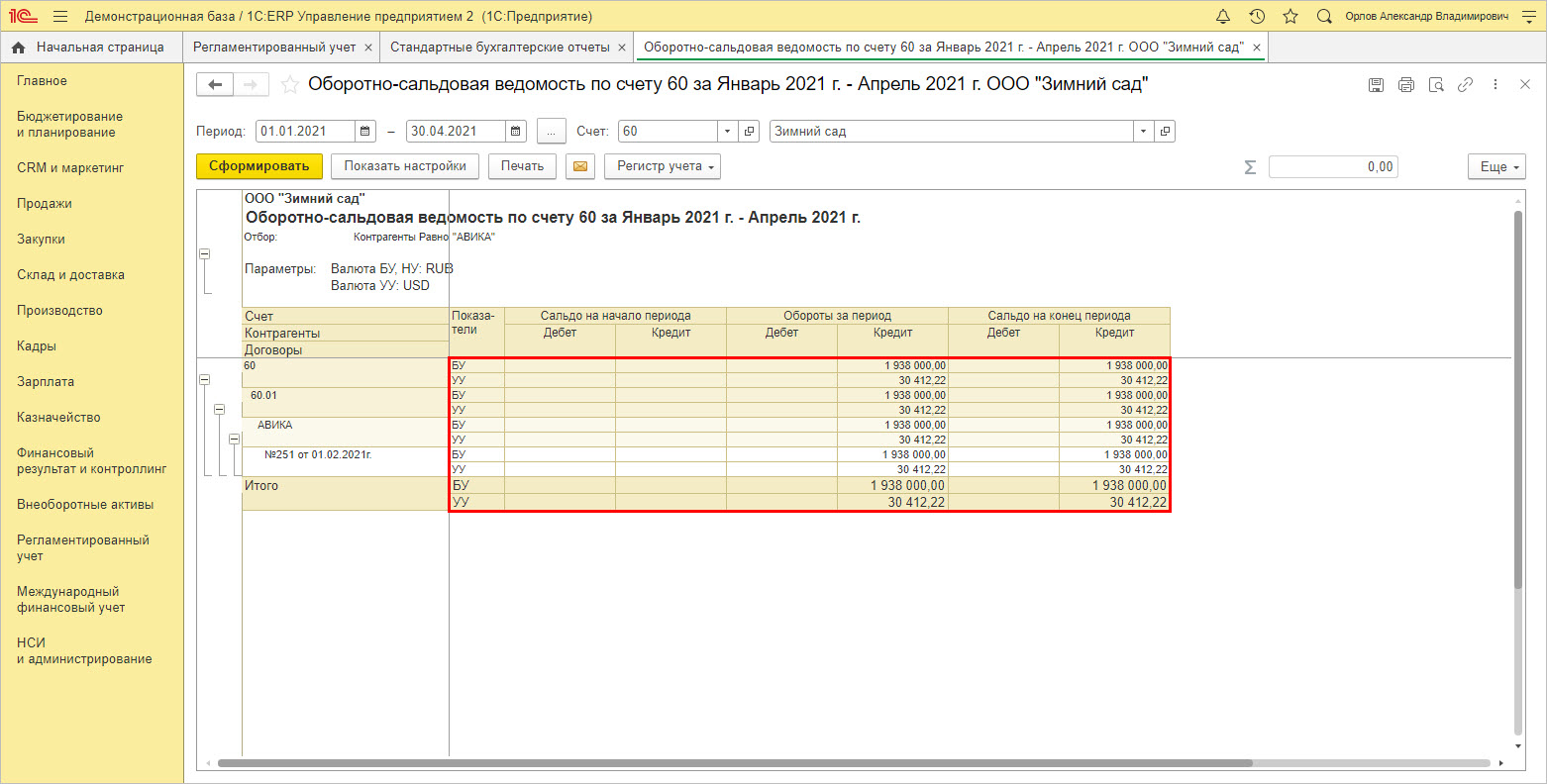

Классификация синтетических счетов на основании требований нормативных документов

План счетов и инструкция по его применению, утвержденные приказом Минфина от 31.10.2000 № 94н, содержат полный перечень счетов, которые используются для ведения бухгалтерского учета.

По наличию субсчетов их можно разделить на три группы:

|

Группа |

Синтетические счета, входящие в группу |

|

Счета, которые содержат субсчета, обозначенные в плане счетов |

08, 10, 19, 41, 50, 55, 58, 69, 73, 75, 76, 79, 90, 91, 98 |

|

Счета, которые нужно делить на субсчета по рекомендованному признаку |

01, 03, 04, 66, 67, 68, 86, 96, 97 |

|

Счета, которые представлены в плане счетов только в синтетическом виде |

02, 05, 07, 09, 11, 14, 15, 16, 20, 21, 23, 25, 26, 28, 29, 40, 45, 44, 45, 46, 51, 52, 57, 59, 60, 62, 63, 70, 71, 77, 79, 80, 81, 82, 83, 84, 94, 99 |

У некоторых счетов есть также определенные требования к аналитике, которую они должны содержать. С этой точки зрения счета можно классифицировать следующим образом:

|

Группа |

Синтетические счета, входящие в группу |

|

В инструкции к плану счетов есть требования к детализации счета, которые должны быть реализованы с помощью субсчетов |

01, 02, 03, 04, 08, 10, 14, 16, 19, 41, 42, 50, 52, 55, 57, 58, 59, 60, 62, 63, 66, 67, 68, 69, 73, 75, 76, 79, 83, 84, 90, 91, 96, 97, 98 |

|

В инструкции к плану счетов есть требования к аналитике счетов, которые могут быть реализованы с помощью других признаков (например, в соответствии с инвентарным и складским учетом, с помощью отдельных складов, заказов, мест возникновения затрат и т.п.), но без использования субсчетов |

01, 02, 03, 04, 05, 07, 09, 10, 11, 15, 20, 21, 23, 25, 26, 28, 29, 40, 41,43, 44, 45, 46, 51, 60, 62, 70, 71, 77, 80, 86 |

|

В инструкции нет требований к аналитике |

81, 82, 94 |

Выделенные в таблице балансовые счета должны быть детализированы не только на уровне субсчетов, но и пообъектно. Например, счет 01 (основные средства) должен содержать информацию о тех объектах, которые находятся в эксплуатации, запасе, на консервации, в аренде. Это можно реализовать на уровне субсчетов. Но при этом еще должна быть аналитика и по инвентарным объектам.

С 01.01.2022 учет ОС регулируется двумя новыми ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Какие положения в соответствии с новыми ФСБУ должны иметься в учетной политике, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, пробный демо-доступ можно получить бесплатно.

О том, какие еще приложения, кроме рабочего плана счетов, могут потребоваться к учетной политике, читайте в статьях:

- «Составляем положение об учетной политике в организации»;

- «Приложения к учетной политике – образец».

Одним из приложений к учетной политике является график документооборота. С 2022 года обязательно к применению ФСБУ 27/2021 «Документы и документооборот». Подготовить график документооборота в соответствии с требованиями этого стандарта вам поможет КонсультантПлюс. Получите пробный демо-доступ к системе и бесплатно переходите в Готовое решение.

Парные счета

Речь идет о тех счетах, которые в отчетности отражаются свернуто: 01 и 02, 04 и 05, 10 и 14, 20, 21, 23 и 14, 43 и 14, 58 и 59.

Если посмотреть на таблицы с классификациями, то можно увидеть, что счета, которые идут вторыми в паре, представлены в плане счетов только в синтетическом виде, хотя в инструкции по применению есть требования к детализации. У этих счетов должны быть такие субсчета, которые позволят дополнить первые счета в паре. Например, если счет 01 детализирован в соответствии с требованиями инструкции, а счет 02 ведется только по инвентарным номерам, то для того, чтобы получить остаточную стоимость по какой-нибудь группе, придется очень потрудиться. А вот если к счету 02 открыть субсчета по аналогии со счетом 01, то необходимую информацию можно получить в любой момент.

Аналогичная ситуация со счетами начисления резервов, которые уменьшают балансовую стоимость запасов и финансовых вложений. Так, счет 14 используется для начисления резерва под снижение стоимости не только материалов, но и НЗП, готовой продукции. Это разные строки баланса. Если при создании субсчетов для счета 14 не учесть этот момент, то при составлении баланса придется собирать эту информацию дополнительно.

Счета 04, 08 и 97

Раздел I «Внеоборотные активы» отчетной формы «Бухгалтерский баланс» требуется заполнять по утвержденным показателям. Среди них есть такие, которые требуют обязательного наличия субсчетов к некоторым синтетическим счетам.

Показатели «Нематериальные активы» и «Результаты исследований и разработок» учитываются на счете 04. Значит, при формировании плана счетов нужно это учитывать, и не только по счету 04, но и по «парному» счету 05.

С 01.01.2023 можно досрочно начать применять новый ФСБУ 14/2022 (его обязательное применение начнется с 2024 года). Смотрите, как это оформить в учетной политике.

«Материальные и нематериальные поисковые активы» — отдельные строки баланса. Согласно они ПБУ 24/2011 должны учитываться на отдельных субсчетах к счету 08. Если организация разрабатывает, например, месторождения, то бухгалтерия должна учитывать этот фактор и предусмотреть отдельные субсчета.

«Прочие внеоборотные активы» — активы со сроком обращения более года. Сюда, например, попадают расходы будущих периодов со сроком использования свыше 12 месяцев. Значит, на счете 97 должен быть предусмотрен соответствующий субсчет.

О составе внеоборотных активов читайте в материале «Что такое внеоборотные активы в бухгалтерском учете».

Забалансовые счета

Для того чтобы вести учет ценностей, не принадлежащих организации, но временно находящихся у нее, в плане счетов предусмотрены трехзначные забалансовые счета. Записи по забалансовым счетам производятся только в дебет (при поступлении ценностей) или в кредит (при выбытии ценностей).

Нужно ли проводить инвентаризацию имущества, учтенного на забалансовых счетах, узнайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

В инструкции по применению плана счетов содержится аналитика, которую забалансовые счета должны поддерживать. К ним при необходимости можно и нужно открывать субсчета.

Например, к забалансовому счету 001 «Арендованные основные средства» могут быть открыты субсчета «Арендованные основные средства в России» и «Арендованные основные средства за пределами Российской Федерации». По забалансовому счету 001 ведется аналитика по каждому объекту основных средств в оценке, указанной в договорах на аренду.

По забалансовому счету 002 «Товарно-материальные ценности, принятые на ответственное хранение» организации-покупатели отражают ценности, принятые на хранение. Также на этом забалансовом счете покупатель отражает полученные ценности, право собственности на которые к нему еще не перешло, или бракованные ценности, оплату которых покупатель производить не собирается.

Забалансовый счет 002 может применяться также и поставщиками. Например, поставщики учитывают на забалансовом счете 002 товарно-материальные ценности, оплаченные покупателями товарно-материальные ценности, которые оставлены на ответственном хранении, оформленные сохранными расписками, но не вывезенные по причинам, не зависящим от организаций. Оценка ценностей, отраженных по забалансовому счету 002, производится в ценах, в ценах, предусмотренных в приемосдаточных актах или счетах, платежных требованиях.

Материалы, принятые от заказчика для последующей переработки и не подлежащие оплате, организации-изготовители отражают на забалансовом счете 003 «Материалы, принятые в переработку». Аналитический учет по забалансовому счету 003 ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения по ценам, предусмотренным в договорах.

Для учета бланков строгой отчетности используют забалансовый счет 006 «Бланки строгой отчетности». Аналитический учет на забалансовом счете 006 должен обеспечить формирование информации по видам бланков и местам их хранения. При этом установлено, что бланки строгой отчетности учитываются на забалансовом счете 006 в условной оценке. Порядок условной оценки, по которой будут учитываться бланки, целесообразно закрепить в учетной политике.

Для отражения полученных обязательств и платежей используется забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Учет на забалансовом счете 008 ведется по каждому полученному обеспечению, при этом денежная оценка производится по стоимости обязательства или стоимости, указанной в договоре.

Пример рабочего плана счетов бухгалтерского учета организации

Составление рабочего плана счетов подчиняется нескольким правилам. Неиспользуемые счета можно не включать в рабочий план счетов. Имеет значение и количество счетов. Если их будет слишком много, есть вероятность того, что при отражении хозяйственной операции можно неправильно выбрать счет. Если их будет мало, то не будет достигнута необходимая детализация отчетности. Вот почему для каждой организации так важно найти «золотую середину».

Кроме того, если бухгалтерии нужно составлять какие-либо внутренние отчеты, например, для принятия управленческих решений, то это также нужно учитывать в рабочем плане счетов.

Ниже представлен план счетов, наиболее часто применяемых в организациях.

|

Счет |

Субсчет |

Название |

|

01 |

11 |

Земельные участки в эксплуатации |

|

01 |

21 |

Здания и сооружения в эксплуатации |

|

01 |

31 |

Машины, оборудование в эксплуатации |

|

01 |

41 |

Прочие основные средства в эксплуатации |

|

01 |

12 |

Земельные участки, сданные в аренду |

|

01 |

22 |

Здания и сооружения, сданные в аренду |

|

01 |

32 |

Машины, оборудование, сданные в аренду |

|

01 |

42 |

Прочее основные средства, сданные в аренду |

|

01 |

13 |

Земельные участки на консервации |

|

01 |

23 |

Здания и сооружения на консервации |

|

01 |

33 |

Машины, оборудование на консервации |

|

01 |

43 |

Прочие основные средства на консервации |

|

01 |

50 |

Выбытие основных средств |

|

02 |

11 |

Амортизация земельных участков в эксплуатации |

|

02 |

21 |

Амортизация зданий и сооружений в эксплуатации |

|

02 |

31 |

Амортизация машин и оборудования в эксплуатации |

|

02 |

41 |

Амортизация прочих основных средств в эксплуатации |

|

02 |

12 |

Амортизация земельных участков, сданных в аренду |

|

02 |

22 |

Амортизация зданий и сооружений, сданных в аренду |

|

02 |

32 |

Амортизация машин и оборудования, сданных в аренду |

|

02 |

42 |

Амортизация прочих основных средств, сданных в аренду |

|

03 |

10 |

Доходные вложения |

|

03 |

20 |

Доходные вложения (выбытие) |

|

04 |

01 |

Нематериальные активы |

|

04 |

02 |

Исследования и разработки |

|

04 |

03 |

Деловая репутация |

|

05 |

01 |

Амортизация НМА |

|

05 |

02 |

Амортизация результатов исследований и разработок |

|

05 |

03 |

Амортизация приобретенной деловой репутации |

|

07 |

00 |

Оборудование к установке |

|

08 |

01 |

Приобретение ОС |

|

08 |

02 |

Строительство ОС |

|

08 |

03 |

Вложения в нематериальные активы |

|

08 |

04 |

Выполнение НИР, ОКР и ТР |

|

09 |

00 |

Отложенный налоговый актив |

|

10 |

11 |

Сырье и материалы (покупные) |

|

10 |

12 |

Сырье и материалы (собственного производства) |

|

10 |

21 |

Полуфабрикаты, детали, комплектующие (покупные) |

|

10 |

31 |

Топливо |

|

10 |

41 |

Тара |

|

10 |

51 |

Запчасти (покупные) |

|

10 |

52 |

Запчасти (собственного производства) |

|

10 |

60 |

Прочие материалы |

|

10 |

70 |

Материалы в переработке в сторонней организации |

|

14 |

10 |

Резерв под снижение стоимости материалов |

|

14 |

20 |

Резерв под снижение стоимости НЗП |

|

14 |

30 |

Резерв под снижение стоимости готовой продукции |

|

15 |

10 |

Заготовление и приобретение сырья и материалов |

|

15 |

20 |

Заготовление и приобретение покупных полуфабрикатов, деталей, комплектующих |

|

15 |

30 |

Заготовление и приобретение топлива |

|

15 |

40 |

Заготовление и приобретение тары |

|

15 |

50 |

Заготовление и приобретение запчастей |

|

15 |

60 |

Заготовление и приобретение прочих материалов |

|

16 |

10 |

Отклонение в стоимости сырья и материалов |

|

16 |

20 |

Отклонение в стоимости покупных полуфабрикатов, деталей, комплектующих |

|

16 |

30 |

Отклонение в стоимости топлива |

|

16 |

40 |

Отклонение в стоимости тары |

|

16 |

50 |

Отклонение в стоимости запчастей |

|

19 |

10 |

НДС при приобретении основных средств |

|

19 |

20 |

НДС по приобретенным нематериальным активам |

|

19 |

30 |

НДС по приобретенным материальным запасам |

|

20 |

00 |

Основное производство |

|

21 |

00 |

Полуфабрикаты собственного изготовления |

|

23 |

00 |

Вспомогательные производства |

|

25 |

00 |

Общепроизводственные расходы |

|

26 |

00 |

Общехозяйственные расходы |

|

28 |

00 |

Брак в производстве |

|

29 |

00 |

Обслуживающие производства и хозяйства |

|

41 |

10 |

Товары на складе |

|

42 |

10 |

Торговая наценка (товары на складе) |

|

42 |

20 |

Торговая наценка (товары отгруженные) |

|

43 |

00 |

Готовая продукция |

|

44 |

00 |

Расходы на продажу |

|

45 |

00 |

Товары отгруженные |

|

50 |

10 |

Касса (в рублях) |

|

50 |

20 |

Касса (в валюте) |

|

51 |

00 |

Расчетный счет |

|

52 |

00 |

Валютный счет |

|

55 |

10 |

Аккредитивы |

|

55 |

20 |

Депозиты |

|

57 |

10 |

Переводы в пути (рубли) |

|

57 |

20 |

Переводы в пути (валюта) |

|

58 |

10 |

Акции |

|

58 |

20 |

Предоставленные займы |

|

58 |

30 |

Прочие финансовые вложения |

|

59 |

10 |

Резерв под обесценение акций |

|

59 |

30 |

Резерв под обесценение прочих финансовых вложений |

|

60 |

10 |

Расчеты с поставщиками и подрядчиками за приобретенные внеоборотные активы |

|

60 |

20 |

Расчеты с поставщиками и подрядчиками за приобретенные материальные ценности |

|

60 |

30 |

Расчеты с поставщиками и подрядчиками за приобретенные товары |

|

60 |

40 |

Расчеты с поставщиками и подрядчиками за приобретенные работы (услуги) |

|

62 |

10 |

Расчеты с покупателями и заказчиками за готовую продукцию |

|

62 |

20 |

Расчеты с покупателями и заказчиками за выполненные работы (услуги) |

|

62 |

30 |

Расчеты с покупателями и заказчиками за проданные материальные ценности и товары |

|

63 |

00 |

Резерв по сомнительным долгам |

|

66 |

10 |

Расчеты по краткосрочным банковским кредитам |

|

66 |

20 |

Расчеты по прочим краткосрочным кредитам и займам |

|

67 |

10 |

Расчеты по долгосрочным банковским кредитам |

|

67 |

20 |

Расчеты по прочим долгосрочным кредитам и займам |

|

68 |

10 |

Расчеты по налогу на прибыль |

|

68 |

20 |

Расчеты по НДС |

|

68 |

30 |

Расчеты по налогу на имущество |

|

68 |

40 |

Расчеты по транспортному налогу |

|

68 |

50 |

Расчеты по прочим налогам |

|

68 |

90 |

Расчеты по ЕНП (см. подробнее) |

|

69 |

10 |

Расчеты по социальному страхованию |

|

69 |

11 |

Расчеты по социальному страхованию от НС и ПЗ |

|

69 |

20 |

Расчеты по пенсионному обеспечению |

|

69 |

30 |

Расчеты по обязательному медицинскому страхованию |

|

69 |

40 |

Расчеты по страховым взносам в единый социальный фонд с 01.01.2023 (см. подробнее) |

|

70 |

00 |

Расчеты с персоналом по оплате труда |

|

71 |

10 |

Расчеты с персоналом по командировкам |

|

71 |

20 |

Расчеты с персоналом по закупке материальных ценностей, работ, услуг за наличный расчет |

|

73 |

10 |

Расчеты с персоналом по займам |

|

73 |

20 |

Расчеты с персоналом по возмещению материального ущерба |

|

73 |

30 |

Расчеты с персоналом по прочим операциям |

|

75 |

10 |

Расчеты по вкладам в уставный капитал |

|

75 |

20 |

Расчеты по выплате доходов |

|

76 |

10 |

Расчеты по имущественному и личному страхованию |

|

76 |

20 |

НДС по материальным запасам, отгруженным без перехода права собственности |

|

76 |

30 |

Расчеты по претензиям |

|

76 |

40 |

Расчеты с физическими лицами по договорам гражданско-правового характера |

|

76 |

50 |

Расчеты с прочими дебиторами и кредиторами |

|

77 |

00 |

Отложенные налоговые обязательства |

|

80 |

00 |

Уставный капитал |

|

81 |

00 |

Собственные доли |

|

82 |

00 |

Резервный капитал |

|

83 |

00 |

Добавочный капитал |

|

84 |

00 |

Нераспределенная прибыль (непокрытый убыток) |

|

90 |

11 |

Выручка от реализации готовой продукции |

|

90 |

12 |

Выручка от реализации работ, услуг |

|

90 |

13 |

Выручка от реализации товаров |

|

90 |

21 |

Себестоимость реализованной готовой продукции |

|

90 |

22 |

Себестоимость реализованных работ (услуг) |

|

90 |

23 |

Себестоимость реализованных товаров |

|

90 |

30 |

НДС |

|

90 |

40 |

Прибыль от продаж |

|

90 |

50 |

Убыток от продаж |

|

91 |

11 |

Доходы от сдачи в аренду основных средств |

|

91 |

12 |

Доходы от реализации материальных ценностей |

|

91 |

13 |

Прочие доходы |

|

91 |

21 |

Расходы, связанные со сдачей в аренду основных средств |

|

91 |

22 |

Стоимость реализованных материальных ценностей |

|

91 |

23 |

Прочие расходы |

|

94 |

00 |

Недостачи и потери от порчи ценностей |

|

96 |

10 |

Оценочные обязательства на предстоящую оплату отпусков |

|

96 |

20 |

Оценочные обязательства на предстоящую оплату отпусков (страховые взносы) |

|

96 |

30 |

Прочие резервы и оценочные обязательства |

|

97 |

10 |

Долгосрочные расходы будущих периодов |

|

97 |

20 |

Краткосрочные расходы будущих периодов |

|

98 |

00 |

Доходы будущих периодов |

|

99 |

00 |

Прибыли и убытки |

|

Забалансовые счета |

||

|

002 |

00 |

ТМЦ, принятые на ответственное хранение |

|

003 |

00 |

Материалы, принятые в переработку |

|

006 |

00 |

Бланки строгой отчетности |

|

008 |

00 |

Обеспечение обязательств и платежей |

О том, как учесть на балансе основные средства, читайте в статье «Отражаем основные средства в бухгалтерском балансе».

Подробнее о счете 08 см. в материале «По какой строке отразить в бухгалтерском балансе сальдо счета 08?».

Итоги

Рабочий план счетов должен быть в каждой организации, он утверждается одновременно с учетной политикой. При формировании данного документа обязательно нужно учитывать рекомендации плана счетов, инструкции по его применению, требования ПБУ, особенности деятельности организации.

К слову «рабочий» по отношению к плану счетов нужно отнестись со всей серьезностью: чем лучше будет проработан этот документ, тем проще будет составлять любую отчетность и предоставлять необходимую информацию.

Действующий в РФ план счетов (ПС) был утвержден приказом Минфина почти 19 лет назад в 2000 году и отредактирован в 2010 году. Если фирма ведет учет методом двойной записи, она должна использовать этот план счетов, вне зависимости от организационно-правовой формы и формы собственности. Исключение — госпредприятия и кредитные учреждения.

Основная задача ПС — согласовать показатели учета и показатели текущей действующей отчетности. Чтобы компании правильно использовали счета, к каждому из них даны комментарии в инструкции Минфина.

Это схема регистрации и группировки показателей хозяйственной деятельности предприятия. К ним относятся активы, различные обязательства, финансовые операции и прочее. В ПС указаны счета первого порядка (синтетические) и второго порядка (субсчета). На основе ПС компании создают и утверждают рабочий план счетов с полным перечнем всех счетов. Бухгалтерские счета подразделяются на:

- активные;

- пассивные;

- активно-пассивные.

Контур.Бухгалтерия рассчитает суммы, выберет проводки, заполнит и проверит отчеты для отправки через интернет.

Начать пользоваться

Активные счета

Конечное и начальное сальдо нужно записывать по дебету счета. Увеличение записывайте по дебету счета, а уменьшение — по кредиту.

Список: 01, 03, 04, 08, 09 — 10, 19 — 20, 23, 25, 26, 29 — 41, 43, 44 — 58, 60.2, 60.7, 62.1, 62.3 — 62.6, 62.11, 62.22, 62.44, 73, 75.1, 76.2, 76.22, 81, 90.2 — 90.8, 91.2, 94, 97.

Пассивные счета

Конечное и начальное сальдо нужно записывать по кредиту счета. Увеличение записывайте по кредиту счета, а уменьшение — по дебету.

Список: 02, 05, 42, 59, 60.1, 60.3, 60.6, 60.11, 60.22, 62.7, 63 — 67, 70, 75.2, 75.3, 76.4, 76.ЗП, 76.Н.1, 76.Н.2, 77, 80, 82 — 83, 90.1, 91.1, 96, 98, 99.2.1, 99.2.3.

Активно-пассивные счета

Такие счета бывают либо с односторонним сальдо, либо с двусторонним. В первом случае сальдо либо дебетовое, либо кредитовое, а во втором — одновременно дебетовое с кредитовым. Список: 11 — 16, 40, 60, 62, 68 — 69, 71, 75, 76.1, 76.3, 76.5 — 76.11, 76.55, 76.АВ, 79, 84 — 90, 90.9, 91, 91.9, 99 — 99.2, 99.2.2.

План счетов утвержден Приказом Минфина РФ от 31.10.2000 № 94Н. Все счета плана использовать не обязательно. Каждая компания обязана утвердить рабочий план счетов (п. 4 ПБУ 1/2008). Создавать свой собственный план счетов нужно на основании учетной политики для целей бухучета и с учетом специфики деятельности.

В плане счетов есть основные счета и субсчета к ним, которые помогают уточнить суть отраженной операции. В рабочий план включайте только те счета, которые будете использовать на практике. Если вы хотите добавить в рабочий план счет, который не предусмотрен приказом Минфина, его нужно предварительно согласовать с Министерством. Выбрать виды субсчетов и глубину аналитики можно самостоятельно.

Небольшим компаниям советуем воспользоваться планом счетов в сервисе Контур.Бухгалтерия.

| № счета | Наименование счета | Субсчета | |||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 01 | Основные средства | По видам основных средств | |||||||||||||||||||||||||||||||||||||||||

| 02 | Амортизация основных средств |

02.01 Амортизация основных средств 02.02 Амортизация доходных вложений в материальные ценности |

|||||||||||||||||||||||||||||||||||||||||

| 03 | Доходные вложения в материальные ценности | По видам материальных ценностей | |||||||||||||||||||||||||||||||||||||||||

| 04 | Нематериальные активы | По видам НМА и по расходам на научно-исследовательские и опытно-конструкторские работы и технологические работы | |||||||||||||||||||||||||||||||||||||||||

| 05 | Амортизация нематериальных активов | ||||||||||||||||||||||||||||||||||||||||||

| 07 | Оборудование к установке | ||||||||||||||||||||||||||||||||||||||||||

| 08 | Вложения во внеоборотные активы |

08.1 Приобретение земельных участков 08.2 Приобретение объектов природопользования 08.3 Строительство объектов основных средств 08.4 Приобретение объектов основных средств 08.5 Приобретение нематериальных активов 08.6 Перевод молодняка в основное стадо 08.7 Приобретение взрослых животных 08.8 Выполнение НИОКР |

|||||||||||||||||||||||||||||||||||||||||

| 09 | Отложенные налоговые активы | ||||||||||||||||||||||||||||||||||||||||||

| 10 | Материалы |

10.1 Сырье и материалы 10.2 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 10.3 Топливо 10.4 Тара и тарные материалы 10.5 Запасные части 10.6 Прочие материалы 10.7 Материалы, переданные в переработку на сторону 10.8 Строительные материалы 10.9. Инвентарь и хозяйственные принадлежности 10.10 Специальная оснастка и специальная одежда на складе 10.11 Специальная оснастка и специальная одежда в эксплуатации |

|||||||||||||||||||||||||||||||||||||||||

| 11 | Животные на выращивании и откорме | ||||||||||||||||||||||||||||||||||||||||||

| 14 | Резервы под снижение стоимости ТМЦ | ||||||||||||||||||||||||||||||||||||||||||

| 15 | Заготовление и приобретение материальных ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 16 | Отклонение в стоимости материальных ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 19 | НДС по приобретенным ценностям |

19.1 НДС при приобретении ОС 19.2 НДС по приобретенным НМА 19.3 НДС по приобретенным МПЗ |

|||||||||||||||||||||||||||||||||||||||||

| 20 | Основное производство | ||||||||||||||||||||||||||||||||||||||||||

| 21 | Полуфабрикаты собственного производства | ||||||||||||||||||||||||||||||||||||||||||

| 23 | Вспомогательные производства | ||||||||||||||||||||||||||||||||||||||||||

| 25 | Общепроизводственные расходы | ||||||||||||||||||||||||||||||||||||||||||

| 26 | Общехозяйственные (управленческие) расходы | ||||||||||||||||||||||||||||||||||||||||||

| 28 | Брак в производстве | ||||||||||||||||||||||||||||||||||||||||||

| 29 | Обслуживающие производства и хозяйства | ||||||||||||||||||||||||||||||||||||||||||

| 40 | Выпуск продукции (работ, услуг) | ||||||||||||||||||||||||||||||||||||||||||

| 41 | Товары |

41.1 Товары на складах 41.2 Товары в розничной торговле 41.3 Тара под товаром и порожняя 41.4 Покупные изделия |

|||||||||||||||||||||||||||||||||||||||||

| 42 | Торговая наценка | ||||||||||||||||||||||||||||||||||||||||||

| 43 | Готовая продукция | ||||||||||||||||||||||||||||||||||||||||||

| 44 | Расходы на продажу (коммерческие расходы) | ||||||||||||||||||||||||||||||||||||||||||

| 45 | Товары отгруженные | ||||||||||||||||||||||||||||||||||||||||||

| 46 | Выполненные этапы по незавершенным работам | ||||||||||||||||||||||||||||||||||||||||||

| 50 | Касса |

50.1 Касса организации 50.2 Операционная касса 50.3 Денежные документы |

|||||||||||||||||||||||||||||||||||||||||

| 51 | Расчетные счета | ||||||||||||||||||||||||||||||||||||||||||

| 52 | Валютные счета | ||||||||||||||||||||||||||||||||||||||||||

| 55 | Специальные счета в банках |

55.1 Аккредитивы 55.2 Чековые книжки 55.3 Депозиты 55.4 Электронные деньги |

|||||||||||||||||||||||||||||||||||||||||

| 57 | Переводы в пути | ||||||||||||||||||||||||||||||||||||||||||

| 58 | Финансовые вложения |

58.1 Паи и акции 58.2 Долговые ценные бумаги 58.3 Предоставленные займы 58.4 Вклады по договору простого товарищества |

|||||||||||||||||||||||||||||||||||||||||

| 59 | Резервы под обесценение финансовых вложений | ||||||||||||||||||||||||||||||||||||||||||

| 60 | Расчеты с поставщиками и подрядчиками | ||||||||||||||||||||||||||||||||||||||||||

| 62 | Расчеты с покупателями и заказчиками | ||||||||||||||||||||||||||||||||||||||||||

| 63 | Резервы по сомнительным долгам | ||||||||||||||||||||||||||||||||||||||||||

| 66 | Расчеты по краткосрочным кредитам и займам | По видам кредитов и займов | |||||||||||||||||||||||||||||||||||||||||

| 67 | Расчеты по долгосрочным кредитам и займам | По видам кредитов и займов | |||||||||||||||||||||||||||||||||||||||||

| 68 | Расчеты по налогам и сборам | По видам налогов и сборов | |||||||||||||||||||||||||||||||||||||||||

| 68.аг | НДС при исполнении обязанностей налогового агента |

|

|||||||||||||||||||||||||||||||||||||||||

| 69 | Расчеты по социальному страхованию и обеспечению |

|

|||||||||||||||||||||||||||||||||||||||||

| 70 | Расчеты с персоналом по оплате труда | ||||||||||||||||||||||||||||||||||||||||||

| 71 | Расчеты с подотчетными лицами | ||||||||||||||||||||||||||||||||||||||||||

| 73 | Расчеты с персоналом по прочим операциям |

|

|||||||||||||||||||||||||||||||||||||||||

| 75 | Расчеты с учредителями |

|

|||||||||||||||||||||||||||||||||||||||||

| 76 | Расчеты с разными дебиторами и кредиторами |

|

|||||||||||||||||||||||||||||||||||||||||

| 77 | Отложенные налоговые обязательства | ||||||||||||||||||||||||||||||||||||||||||

| 79 | Внутрихозяйственные расчеты |

79.1 Расчеты по выделенному имуществу 79.2 Расчеты по текущим операциям 79.3 Расчеты по договору доверительного управления имуществом |

|||||||||||||||||||||||||||||||||||||||||

| 80 | Уставный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 81 | Собственные акции (доли) | ||||||||||||||||||||||||||||||||||||||||||

| 82 | Резервный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 83 | Добавочный капитал | ||||||||||||||||||||||||||||||||||||||||||

| 84 | Нераспределенная прибыль (непокрытый убыток) | ||||||||||||||||||||||||||||||||||||||||||

| 86 | Целевое финансирование | По видам финансирования | |||||||||||||||||||||||||||||||||||||||||

| 90 | Продажи |

|

|||||||||||||||||||||||||||||||||||||||||

| 91 | Прочие доходы и расходы |

|

|||||||||||||||||||||||||||||||||||||||||

| 94 | Недостачи и потери от порчи ценностей | ||||||||||||||||||||||||||||||||||||||||||

| 96 | Резервы предстоящих расходов | По видам резервов | |||||||||||||||||||||||||||||||||||||||||

| 97 | Расходы будущих периодов | По видам расходов | |||||||||||||||||||||||||||||||||||||||||

| 98 | Доходы будущих периодов |

|

|||||||||||||||||||||||||||||||||||||||||

| 99 | Прибыли и убытки | ||||||||||||||||||||||||||||||||||||||||||

| ЗАБАЛАНСОВЫЕ СЧЕТА | |||||||||||||||||||||||||||||||||||||||||||

| 001 | Арендованные основные средства | ||||||||||||||||||||||||||||||||||||||||||

| 002 | Товарно-материальные ценности, принятые на ответственное хранение | ||||||||||||||||||||||||||||||||||||||||||

| 003 | Материалы, принятые в переработку | ||||||||||||||||||||||||||||||||||||||||||

| 004 | Товары, принятые на комиссию | ||||||||||||||||||||||||||||||||||||||||||

| 005 | Оборудование, принятое для монтажа | ||||||||||||||||||||||||||||||||||||||||||

| 006 | Бланки строгой отчетности | ||||||||||||||||||||||||||||||||||||||||||

| 007 | Списанная в убыток задолженность неплатежеспособных дебиторов | ||||||||||||||||||||||||||||||||||||||||||

| 008 | Обеспечения обязательств и платежей полученные | ||||||||||||||||||||||||||||||||||||||||||

| 009 | Обеспечения обязательств и платежей выданные | ||||||||||||||||||||||||||||||||||||||||||

| 010 | Износ основных средств | ||||||||||||||||||||||||||||||||||||||||||

| 011 | Основные средства, сданные в аренду | ||||||||||||||||||||||||||||||||||||||||||

| 012 | Малоценные основные средства |

В Инструкции по применению плана счетов есть характеристики каждого счета, а также корреспонденции счетов между собой.

Эксперты рекомендуют на 2023 год завести два новых счета — для единого налогового платежа и объединенных страховых взносов.

Чтобы отражать операции с единым налоговым счетом откройте к счету 68 субсчет «Единый налоговый счет». Старые субсчета по налогам исключать из плана не нужно, на них по прежнему следует отражать начисления.

Страховые взносы, которые компании уплачивают в ФНС, с 2023 года получили единую базу и тариф для расчета. Для учета взносов откройте к счету 69 новый субсчет для взносов по единому тарифу. Закрывать прежние субсчета также не рекомендуем, так как они могут пригодиться при проверках периодов до 2023 года.

Для взносов на травматизм правила не меняются, они учитываются на прежнем субсчете отдельно от взносов на ОПС, ОМС и ОСС по ВНиМ.

.png)

Субъекты малого бизнеса, которые ведут упрощенный учет, могут сократить количество счетов в рабочем плане. Рекомендации по разработке рабочего плана счетов для СМП, утверждены Приказом Минфина РФ от 21.12.1998 № 64н. Они не обязательны к применению, но подсказывают, как можно обобщать информацию и несколько упрощать учет. Малому бизнесу предлагают:

- Вести учет производственных запасов на счете 10 «Материалы» и не использовать счета 07, 11, 15 и 16.

- Вести учет затрат по производству и продаже на счете 20 «Основное производство» и не пользоваться счетами 21, 23, 25, 26, 28, 29, 44.

- Вести учет готовой продукции и товаров на счете 41 «Товары» вместо счетов 41, 43, 45.

- Вести учет дебиторской и кредиторской задолженности на счете 76 «Расчеты с разными дебиторами и кредиторами» вместо счетов 62, 71, 73, 75, 76, 79.

- Вести учет денежных средств в банке на счете 51 «Расчетные счета» вместо счетов 51, 52, 55, 57.

- Вести учет капитала на счете 80 «Уставный капитал» вместо счетов 80, 81, 82, 83.

- Учитывать финансовые результаты на счете 99 «Прибыли и убытки» вместо счетов 90, 91, 99.

Если вы уменьшаете количество счетов, к ним желательно открыть субсчета, чтобы упростить аналитику. Например, если вы ведете учет финансовых результатов только на счете 99, то чтобы определить остаток по нему, который и будет финансовым результатом периода, надо открыть хотя бы три субсчета для заменяемых счетов. А к заменяемым счетам надо дополнительно открыть субсчета второго порядка.

На сайте Контур.Бухгалтерии вы можете бесплатно скачать рабочий план счетов бухгалтерского баланса на 2023 год.

Скачать план счетов на 2023 год

Вы зарегистрировали организацию не больше 3 месяцев назад? Или только планируете открыть ООО? Тогда мы дарим вам 3 месяца работы в Контур.Бухгалтерии — дружелюбном онлайн-сервисе для расчета зарплаты, уплаты налогов и сдачи отчетности через интернет.

Взять подарок

План счетов бухгалтерского учёта

План счетов бухгалтерского учёта представляет собой специальную систему, в которой определены цели учёта, группировка и количество счетов, а также различные цифровые обозначения, в зависимости от того, что выступает объектом бухгалтерского учёта.

В планы счетов, как правило, включаются не только счета первого порядка, но и все аналитические счета, связанные с ними. Планы счетов необходимы для того, чтобы гарантировать согласованность показателей действительной бухгалтерской отчётности с учётными показателями.

Бухгалтерские таблицы

Министерство Финансов РФ утвердило план счетов бухгалтерского учёта указом №94н, датированным 31 октября 2000 года. В соответствии с этим указом определённый им план счетов сегодня используется во всех организациях всех форм собственности, которые ведут бухгалтерский учёт по принципу двойной записи.

Исключением являются муниципальные (государственные учреждения), а также кредитные организации. В плане счетов присутствует таблица, в которой расписана основная схема регистрации и группировки в бухгалтерском учёте всех фактов хозяйственной деятельности. Рабочий план бухгалтерского учёта каждой организации утверждается на основе принятого Плана счетов.

Планы счетов необходимы для того, чтобы гарантировать согласованность показателей действительной бухгалтерской отчётности с учётными показателями.

Организация бухгалтерского учёта

Со дня регистрации предприятия и до дня его ликвидации бухгалтерский учёт должен осуществляться непрерывно. Собственник предприятия выступает в роли компетентного лиц по всем вопросам организации бухгалтерского учёта. Организация бухгалтерского учёта может также находиться в компетенции должностного лица (уполномоченного органа), если это определено учредительными документами в соответствии с действующим законодательством.

Важно понимать, что собственник или уполномоченный орган несёт полную ответственность за организацию бухгалтерского учёта на конкретном предприятии, обязан обеспечивать грамотную фиксацию всех моментов осуществления хозяйственных операций, ведение регистров, хранение обработанной бухгалтерской документации и т.д.

Рабочий план счетов бухгалтерского учёта

Использование систематизированного рабочего плана счетов бухгалтерского учёта позволяет существенно упростить процесс самого учёт в конкретной организации. В рабочем плане присутствуют все синтетические счета, субсчета и счета второго порядка, которые не просто нужны для грамотного осуществления бухгалтерии, но и позволяют в полной мере соблюсти все требования своевременности и полноты бухгалтерского учёта в соответствии с требованиями законодательства.

Разрабатывается рабочий план счетов на основе специального или общего Плана счетов бухгалтерского учёта, утверждённого Минфином РФ. Рабочий план счетов должен адекватно отражать финансовую и хозяйственную деятельность конкретного предприятия.

Совет от Сравни.ру: Чтобы систематизировать работу вашего предприятия, обратитесь к профессионалам для составления рабочего плана бухгалтерских счетов.

Время выдачи

3 минуты – 3 дня

Реклама

МФК «Лайм-Займ» (ООО)

Реклама

ООО МКК «Академическая»

План счетов

Как установлено статьей 3 Федерального закона от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учёте», план счетов бухгалтерского учёта представляет собой систематизированный перечень счетов бухгалтерского учёта.

Инструкцией по применению Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций, которая утверждена приказом Министерства финансов Российской Федерации от 31 октября 2000 года № 94н, эта норма закона разъяснена.

В частности, там сказано, что План счетов бухгалтерского учёта представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учёте. В плане счетов приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Важно подчеркнуть, что план счетов программы Инфо-Бухгалтер разработан в полном соответствии с Федеральным законом «О бухгалтерском учете» и приказом Министерства финансов Российской Федерации от 31 октября 2000 года № 94н. Он содержит полный перечень синтетических и аналитических счетов. Доступ к плану счетов программы Инфо-Бухгалтер возможен из любого окна, из любого поля, где есть на него ссылка.

Давайте вызовем окно Плана счетов при помощи главного меню. Для этого в его пункте Установка, выберем подпункт План счетов. В результате – на экране появится окно плана счетов (рис. Ошибка: источник перёкрестной ссылки не найден). Учитывая особую важность этого компонента, рассмотрим его более подробно. Следует отметить, что план счетов программы Инфо-Бухгалтер представляет собой не только перечень счетов бухгалтерского учёта, но и несёт некоторую дополнительную информацию о том, или ином счёте.

Рис. 1: Главное окно программы Инфо-Бухгалтер

с открытым окном План счетов

План счетов программы Инфо-Бухгалтер представлен в виде структурированного списка с шестью графами (столбцами). Для каждого счета предусмотрена отдельная строка.

Графы окна «План счетов»

|

Графа |

Комментарий |

| Графа маркеров

|

Самый левый столбец таблицы плана счетов. Здесь отображаются маркеры структурированного списка. Маркер указывает на выбранный пользователем элемент (счёт, субсчёт) структурированного списка. Маркер указывает на готовность добавления нового элемента структурированного списка. Например, счёта или субсчёта. |

| Графа управления

|

Это следующий столбец таблицы плана счетов. Здесь располагаются кнопки управления структурированным списком Кнопка Добавить к … элемента списка, не имеющего элементов более низкого уровня. Открыть — кнопка элемента списка, имеющего элементы более низкого уровня управления структурированным списком. Вверх — кнопка управления структурированным списком. Эта кнопка появляется в строке заголовка графы только при просмотре субсчетов. Щелчком по этой кнопке осуществляется переход к счетам верхнего уровня. |

|

Код |

Код соответствует номеру счёта или субсчёта. Допускается применение цифр, букв и их сочетаний (до 50 символов) |

|

Наименование |

Наименование соответствует актам, нормативного регулирования бухгалтерского учёта. При вводе субсчетов их наименование определяет пользователь (до 200 символов) |

|

Р/Б А П А/П З/Б |

Раздел баланса, к которому относится счёт:

— активный; — пассивный; — активно-пассивный; — забалансовый. |

|

Учет <СУБ> сумов КС СЦ КС ФЦ |

Характеризует особенности учета:

— аналитика на субсчетах; — суммовой; — количественно-суммовой, средняя цена — количественно-суммовой, фиксированная цена. |

|

Примечание |

В программе Инфо-Бухгалтер 8.7 в виде структурированного списка представлен не только План счетов, но и Типовые операции, Документы и др. Постарайтесь запомнить, как выглядят, и что означают кнопки управления структурированным списком Маркер, Открыть и Вверх. |

Перемещение (навигация) по плану счетов

Перемещение по плану счетов, как и по любому другому списку, осуществляется с помощью клавиатуры или мыши. Следует напомнить, что для перемещения по списку можно использовать вертикальную и горизонтальную полосы прокруток (см. раздел Ошибка: источник перёкрестной ссылки не найден. Ошибка: источник перёкрестной ссылки не найден, с. Ошибка: источник перёкрестной ссылки не найден).

Для выбора счета следует нажать левую кнопку мыши в его строке.

Для перемещения по списку с помощью клавиатуры используются следующие клавиши:

-

и для перемещения по списку вверх или вниз на одну строку;

-

Page Up и Page Down для перемещения по списку вверх или вниз на одну страницу;

-

Ctrl+Page Up и Ctrl+Down для перемещения в начало или в конец списка.

Чтобы сразу перейти на нужный вам счёт, достаточно набрать на клавиатуре его код (если код начинается с нуля, то в первую очередь нажмите ноль).

Обратите внимание, что при быстром переходе на нужный вам счёт необходимо, чтобы был активным столбец Код, так как здесь, и в других списках (Типовые операции, Документы), поиск осуществляется по активному столбцу.

Чтобы столбец стал активным, надо щёлкнуть мышью по его заголовку. При этом поле заголовка «вдавливается» и фиксируется в этом положении.

Для повышения удобства в работе и обеспечения компактности представленной на экране информации, субсчета, открываемые к счету, находятся в структурированном списке. То есть, на экране мы видим только счета первого порядка.

Рис. 2

Легко заметить, что наименования некоторых счетов выделены синим шрифтом, а слева от номера имеется кнопка Открыть со стрелочкой вниз (рис. Ошибка: источник перёкрестной ссылки не найден). Кроме того, в графе Учет имеется специальная пометка <СУБ>. Именно так отмечены счета, имеющие субсчета. По щелчку мыши по кнопке Открыть, либо при нажатии клавиши Enter, в специальном окне (рис. Ошибка: источник перёкрестной ссылки не найден) отобразятся все субсчета, открытые к этому счету. В нашем примере это субсчета к счету 10 «Материалы». Следует отметить, счета третьего порядка к субсчетам счета 10 не открыты. Поэтому в графе управления нет кнопок Открыть.

Рис. 3: Главное окно программы Инфо-Бухгалтер, открыто окно

План Счетов / Счет 10 «Материалы»

Рис. 4

Обратите внимание, в левой части строки наименования полей появилась кнопка Вверх (рис. Ошибка: источник перёкрестной ссылки не найден). Щелчок по этой кнопке вернет нас к счетам первого порядка. Этого же результата можно достичь, воспользовавшись клавишей Esc на клавиатуре. Кроме того, возвратиться к просмотру счетов более высокого уровня можно при помощи клавиатуры (клавиша Esc).

|

Примечание |

В план счетов программы Инфо-Бухгалтер 0 РЕГИСТРЫ НАЛОГОВОГО УЧЕТА для ведения налогового учёта в соответствии с требованиями Налогового кодекса Российской Федерации. |

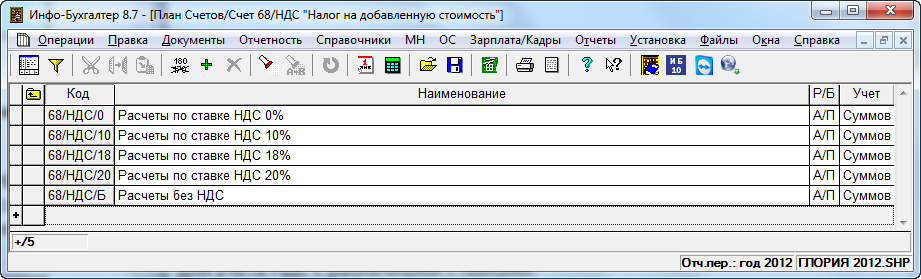

Рассмотрим ещё одно окно, содержащее субсчета к счету 68 Расчёты по налогам и сборам.

Для учёта НДС с различными ставками (10%, 18%, 20%, без НДС) к счетам второго порядка 68/НДС «Налог на добавленную стоимость» и 68/НПР «Налог на прибыль» синтетического счета 68 «Расчёты по налогам и сборам» открыты субсчета (рис. Ошибка: источник перёкрестной ссылки не найден).

Рис. 5: Окно План Счетов / Счет 68 «Расчеты по налогам и сборам»

Напомним, что в соответствии с Инструкцией по применению Плана счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций (приказ Минфина Российской Федерации от 31 октября 2000 года № 94н), организация на основе Плана счетов бухгалтерского учёта утверждает рабочий план счетов.

Рабочий план счетов организации должен содержать полный перечень синтетических и аналитических счетов (включая субсчета), необходимых для ведения бухгалтерского учёта. При этом субсчета, предусмотренные в Плане счетов бухгалтерского учёта, используются исходя из требований управления организацией, включая нужды анализа, контроля и отчётности.

Организация может уточнять содержание приведённых в Плане счетов бухгалтерского учёта субсчетов, исключать и объединять их, а также вводить дополнительные субсчета. Порядок ведения аналитического учёта устанавливается организацией, исходя из требований вышеназванной Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учёта (основных средств, материально-производственных запасов и т.д.).

С этой целью, наряду с субсчетами, установленными приказом Минфина РФ от 31 октября 2000 г. № 94н (все они имеют цифровой код, установленный этим приказом) введены дополнительные счета второго порядка.

Следует особо оговорить, что специалистами компании Инфо-Бухгалтер разработан и предложен определённый порядок ведения аналитического учёта, соответствующий требованиям законодательных, нормативных и методических актов по вопросам бухгалтерского учёта и налогообложения.

Кроме того, в значительной мере учтены и нужды пользователей по вопросам управления, анализа, контроля и отчётности. Однако используемый вами план счетов может отличаться от предложенного, поэтому вы можете добавить все необходимые счета для обеспечения работы в привычном режиме.

|

Примечание |

Следует очень осторожно корректировать или удалять счета и субсчета, имеющиеся в плане счетов, предложенном разработчиками программы, поскольку ссылки на них могут содержаться в формульных разделах бланков и типовых операций. Вы можете удалять или редактировать только те счета, которые ввели самостоятельно. |

Мы получили довольно много информации об особенностях плана счетов программы Инфо-Бухгалтер. Теперь её следует систематизировать:

-

План счетов представляет собой список, упорядоченный по коду. При расчётах все показатели субсчетов суммируются на счетах высших порядков со свёрнутым сальдо субсчетов или без такового.

-

Раздел баланса, к которому относятся субсчета, совпадает с разделом баланса счета верхнего уровня (за исключением активно-пассивных счетов).

-

К любому счету вы можете задавать до двенадцати уровней субсчетов (именно уровней субсчетов, а не самих субсчетов!). Максимальный порядок субсчетов ограничивается только длиной кода счета (в 50 символов).

Порядок работы с планом счетов программы Инфо-Бухгалтер, порядок формирования рабочего плана счетов и его изменение мы рассмотрим в Главе Ошибка: источник перёкрестной ссылки не найден настоящего Руководства.

Рабочий план счетов. Создание и изменение

В целях формирования рабочего плана счетов и внесения в него необходимых изменений, программа Инфо-Бухгалтер позволяет проводить ряд операций со счетами и субсчетами. Например, пользователь имеет возможность:

-

добавлять в план счетов новые счета первого порядка;

-

создавать субсчета к счетам всех уровней;

-

изменять атрибуты счетов и субсчетов;

-

вводить и корректировать исходные остатки;

-

удалять (при соблюдении некоторых правил) счета и субсчета всех уровней.

Добавление нового счета

В приказе Минфина РФ от 31 октября 2000 года № 94н определено, что для учёта специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учёта дополнительные синтетические счета, используя свободные номера счетов.

Для реализации этого права пользователям программы Инфо-Бухгалтер предоставлен специальный механизм ввода синтетических счетов (счетов первого порядка). Этот же механизм применяется и для создания субсчетов (счетов второго порядка).

Существует несколько способов добавления нового счета (субсчета) в план счетов. При этом пользователь может выбрать любой из них. Для этого необходимо открыть окно План счетов. Затем выполнить одно из следующих действий:

При помощи мыши:

-

на панели инструментов нажать кнопку

;

; -

перейти в конец списка и нажать кнопку добавления элемента списка

.

При помощи клавиатуры:

-

нажать клавишу F7;

-

перейти в конец списка и нажать клавишу Enter.

При помощи главного меню:

-

выбрать пункт главного меню Правка >> Добавить.

В результате откроется окно Новый счет (рис. Ошибка: источник перёкрестной ссылки не найден)

Рис. 6: Окно ввода нового счета

В этом окне пользователь определяет и устанавливает атрибуты счета. При необходимости их можно изменить. Для грамотного применения возможностей программы эти атрибуты следует рассмотреть несколько подробнее.

Атрибуты счета

|

Наименование |

Комментарий |

|

Наименование счёта |

Играет роль комментария (до 200 символов включительно) |

|

Код счета |

Основной идентификатор счета (субсчета). Не может превышать 50 символов |

|

Раздел баланса |

Указывает специфику применения счета: активный, пассивный, активно-пассивный или забалансовый |

|

Вид учёта |

Отражает специфику учёта: суммовой или количественно-суммовой |

|

Тип цены |

Варианты: средняя или фиксированная |

|

Аналитика |

Обозначает, что к данному счёту привязана ветка аналитических счетов (регистров налогового учёта) |

Рассмотрим каждый атрибут счёта более подробно. При этом важно подчеркнуть, что в программе Инфо-Бухгалтер точно такие атрибуты имеют и субсчета.

Наименование счета

Наименование счета играет роль комментария и обычно не учитывается при обработке хозяйственных операций.

Код счета

Код счета является основным его идентификатором и используется при формировании бухгалтерских записей (проводок) и отчётных документов. Код счета может содержать от 1 до 50 символов включительно. При этом можно применять буквы, цифры и любые другие символы (кроме служебных символов № ; ; / ; * ).

Раздел баланса

Между счетами бухгалтерского учёта и бухгалтерским балансом существует органическая взаимосвязь. Она заключается в том, что на основе данных, содержащихся в счетах, формируются разделы баланса – актив и пассив.

В зависимости от характера отражаемых на счетах объектов различают активные и пассивные счета.

Активные счета – формируют актив баланса.

Они предназначены для отражения средств организации по их составу и размещению. Конечный остаток по этим счетам определяется суммированием начального дебетового остатка с дебетовым оборотом и вычитанием кредитового оборота. При этом кредитовый остаток воспринимается как ошибка.

Пассивные счета – формируют пассив баланса.

Они отражают источники средств организации. Порядок определения конечного остатка по этим счетам обратный – из суммы начального кредитового остатка и кредитового оборота вычитается дебетовый оборот. Дебетовый остаток считается ошибкой.

Активно-пассивные счета – формируют либо актив, либо пассив баланса

Остаток в этих счетах может быть либо дебетовый, либо кредитовый. Если активно-пассивный счёт имеет субсчета, то по нему может быть сформировано развёрнутое сальдо (ненулевой остаток одновременно и по дебету, и по кредиту). Это возможно в случае, если по одним субсчетам активно-пассивного счета имеется дебетовый, а по другим – кредитовый остаток.

Забалансовые счета

Эти счета предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т.п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями.

Бухгалтерский учёт указанных объектов ведётся по простой системе, для обеспечения этого в программе Инфо-Бухгалтер применяются вспомогательные счета.

Остатки и обороты забалансовых счетов не учитываются при формировании отчётных документов, в частности оборотной ведомости, карточек движения средств и т. д.

|

Примечание |

При необходимости можно установить режим, при котором информация по забалансовым счетам будет отражаться в отчётах. Для этого в закладке Отчеты пункта главного меню Установка >> Настройки надо установить признак Показывать забалансовые счета. |

Рис. 7: Раздел

Рассмотрим порядок определения раздела баланса более подробно.

На рисунке Ошибка: источник перёкрестной ссылки не найден показан фрагмент окна ввода, а также редактирования счета (субсчета), где хорошо видны поля выбора.

Выбор производится установкой или сбросом флажка (галочки).

— раздел выбран (галочка установлена);

— раздел выбран (галочка установлена); — раздел не выбран (галочка сброшена).

— раздел не выбран (галочка сброшена).

Для установки или изменения состояния необходимо щёлкнуть левой клавишей мыши по соответствующему полю, либо при установленном в нем курсоре, нажать клавишу Пробел.

В приведённой ниже таблице показано состояние признаков для счетов, относящихся к разным разделам баланса:

|

Состояние признака |

Относительно раздела баланса |

|

|

Активный |

Пассивный |

|

|

|

|

Активный счёт |

|

|

|

Пассивный счёт |

|

|

|

Активно-пассивный счёт |

|

|

|

Забалансовый счёт |

Вид учета

В программе Инфо-Бухгалтер есть возможность отражения учётной информации как в суммовом, так и в количественно-суммовом выражении. Это определяется признаком Количественно-суммовой учёт. Если этот признак установлен , то по данному счёту ведётся количественно-суммовой учет. В противном случае – вид учёта будет суммовым.

Суммовой учет

При этом виде учёта, проводки формируются только в суммовом выражении, без количественных характеристик. Поэтому и отчёты по таким счетам можно получить только в суммовом виде.

Количественно-суммовой учет

Если выбран количественно-суммовой учёт по соответствующим счетам, то сумма проводки рассчитывается в соответствии с ценой и количеством, а отчётные документы формируются как в количественно-суммовом, так и в суммовом виде.

Тип цены

Для количественно-суммового учёта используется два типа цены – средняя и фиксированная.

Средняя цена

При количественно-суммовом учёте со средней ценой проводки и остатки формируются по средней цене, то есть рассчитываются, исходя из суммы и количества.

Фиксированная цена

При количественно-суммовом учёте с фиксированной ценой проводки формируются по фиксированной цене, то есть в окне редактирования проводки содержание графы Цена постоянно и недоступно для редактирования.

При формировании проводки по счету с фиксированной ценой, ввод количества в окне редактирования хозяйственной операции автоматически вызовет расчёт суммы по формуле:

сумма = фиксированная цена * количество

И, наоборот, при вводе суммы происходит автоматический расчёт количества по формуле:

количество = сумма / фиксированная цена

При изменении фиксированной цены она изменится во всех проводках по данному счету (субсчёту). При этом программа выдаст запрос о пересчёте проводок, связанных с данной фиксированной ценой.

Если в журнале хозяйственных операций есть операция с проводкой между двумя счетами с количественно-суммовым учётом и фиксированной ценой, то изменить фиксированную цену в исходных остатках для одного из корреспондирующих счетов в одностороннем порядке невозможно.

Если в такой ситуации вы всё же попытаетесь изменить фиксированную цену для одного из корреспондирующих счетов, то будет выдано окно с предупреждением о наличии в журнале подобной операции и попытка изменить фиксированную цену будет заблокирована.

Если же в журнале таких проводок нет, то при изменении фиксированной цены будет выдано диалоговое окно, в котором вам будет предложено выбрать один из двух вариантов пересчёта проводок в журнале хозяйственных операций:

-

расчёт количества через сумму и новую фиксированную цену;

-

расчёт суммы через количество и новую фиксированную цену.

После выбора нужного варианта в журнале хозяйственных операций будут пересчитаны все проводки, а в исходных остатках будет отражена новая фиксированная цена. Отказ от пересчёта повлечёт за собой возврат к прежней фиксированной цене.

В блоках программы (Счета, Счета-фактуры, Материалы, Производство, Общепит и др.) предусмотрена возможность выбора пользователем способа оценки материально-производственных запасов, как по средней себестоимости, так и способами ФИФО. Для этого необходимо в Определениях (пункт главного меню Установка >> Определения) выставить соответствующее значение (0, 1, 2) в строке МЕТОД_СПИС.

МЕТОД_СПИС | 0 | 0 – ср. взв., 1-ФИФО, 2-ЛИФО (для доп. модулей).

Свернутое сальдо субсчетов

Признак Свернутое сальдо субсчетов применим и доступен только для активно-пассивных счетов, к которым открыты субсчета. Если этот признак установлен , то обороты по субсчетам активно-пассивного счета вычисляются со свёрнутым сальдо, то есть определяется разница дебетовых и кредитовых оборотов или остатков по субсчетам счета. Эта разница фигурирует в качестве оборота или остатка по счету. При этом оборот или остаток формируется по дебету либо по кредиту счета.

Признак Свернутое сальдо субсчетов влияет на вид отчетов, в которых по счетам определяются обороты (суммы операций, записанные на бухгалтерских счетах).

Этот признак существенно влияет на расчёт исходных остатков по счетам, где он установлен, и, как следствие, изменяет вид всех расчётных форм, оперирующих с исходными остатками этих счетов.

Аналитика

Этот признак обеспечивает возможность параллельно с бухгалтерским учётом вести налоговый учёт. Налоговый учёт ведётся в аналитических регистрах, созданных в соответствии с действующим законодательством. Эти регистры обеспечивают накопление и систематизацию информации об объектах налогообложения.

В программе Инфо-Бухгалтер регистры налогового учёта представляют собой специальный счёт «0 – РЕГИСТРЫ НАЛОГОВОГО УЧЕТА» в плане счетов.

|

Примечание |

Следует помнить, что счета, с установленным признаком Аналитика ( |

Итак, после ввода необходимой информации и определения соответствующих атрибутов нового счёта или субсчета (окно Новый счёт, рис. Ошибка: источник перёкрестной ссылки не найден) следует нажать клавишу Enter или кнопку OK. Если вы решили отказаться от ввода нового счёта, то нажмите кнопку Отмена или клавишу Esc.

Создание субсчетов

Как уже отмечалось, при необходимости, к счетам можно открыть неограниченное количество субсчетов. Например, к синтетическому счёту 10 можно ввести неограниченное количество субсчетов (счетов второго порядка). Как уже отмечалось, в наименованиях субсчетов могут использоваться как числовые обозначения:

10/01, 10/02, 10/03,

так и символьные (аббревиатурные) обозначения:

10/АРМАТ, 10/БАЛКИ, 10/Разное

К любому из субсчетов второго порядка можно ввести неограниченное количество субсчетов третьего порядка. Например, к субсчету 10/03 можно ввести субсчета третьего порядка:

10/03/001, 10/03/002, 10/03/003

10/03/173, 10/03/БРУС

А к субсчетам третьего порядка – субсчета четвертого, пятого и следующих порядков.

|

Примечание |

Практика применения программы Инфо-Бухгалтер показывает, что бухгалтеры редко используют счета пятого, шестого и более низких уровней. |

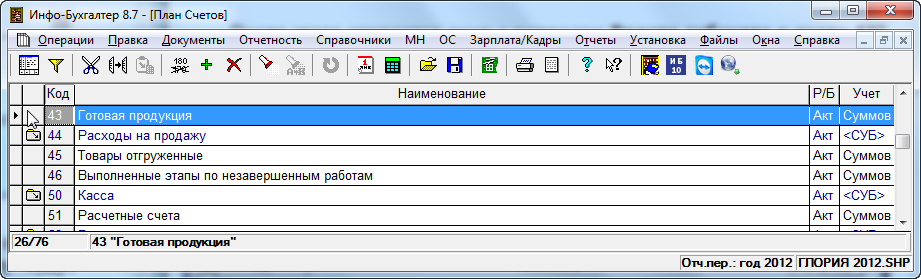

Если счёт не имеет субсчетов, то их можно добавить. Для этого в плане счетов программы достаточно выбрать счёт (субсчет), к которому будут вводиться субсчета. Например, счёт 43 (рис. Ошибка: источник перёкрестной ссылки не найден).

Рис. 8: Для добавления субсчетов выбран счёт 43 Готовая продукция

Обратите внимание, что счета, имеющие субсчета, выделены синим цветом. На рисунке Ошибка: источник перёкрестной ссылки не найден это хорошо видно. Кроме того, есть другие отличия, которые мы подробно рассмотрели в разделе Перемещение (навигация) по плану счетов, с. Ошибка: источник перёкрестной ссылки не найден.

После выбора счета, к которому будут вводиться субсчета, необходимо выполнить одно из следующих действий:

-

щёлкнуть мышью по кнопке

Добавить к… . -

нажать комбинацию клавиш Ctrl + Enter.

Рис. 9: Ввод субсчетов к счету первого порядка

счет 43 Готовая продукция

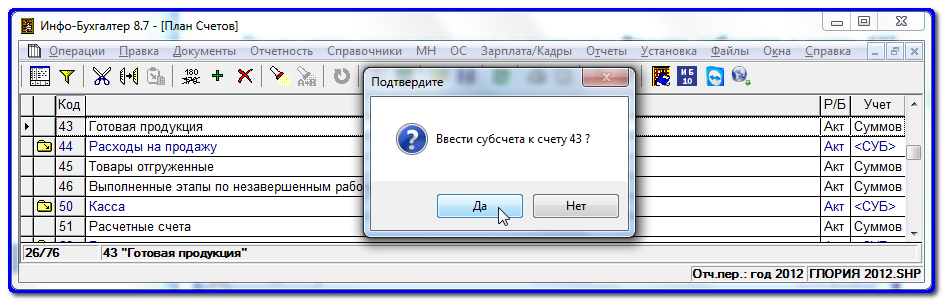

После этого откроется окно с вопросом Ввести субсчета к счету 43? (рис. Ошибка: источник перёкрестной ссылки не найден).

Чтобы отказаться от создания субсчетов, следует воспользоваться кнопкой Нет. При нажатии кнопки Да откроется окно списка субсчетов к выбранному счету (рис. Ошибка: источник перёкрестной ссылки не найден).

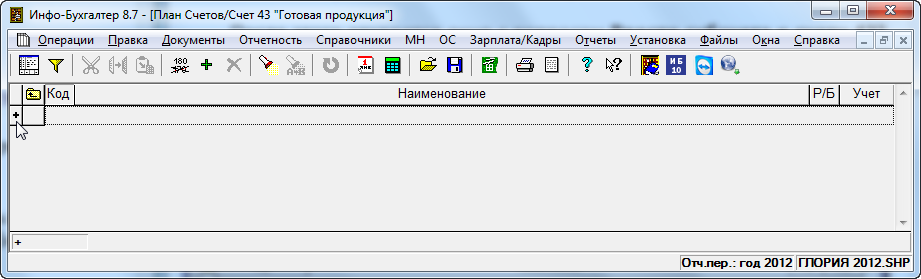

Рис. 10: Окно списка субсчетов к выбранному счету

Поскольку субсчетов к данному счету ещё нет, то список пуст. Теперь следует выполнить такие же действия, какие мы уже предпринимали при добавлении счета в план счетов. Итак, чтобы ввести субсчёт к счету 43 необходимо выполнить одно из следующих действий:

При помощи мыши:

-

на панели инструментов нажать кнопку

; -

нажать кнопку добавления элемента к списку

(см. рисунок Ошибка: источник перёкрестной ссылки не найден).

При помощи клавиатуры:

-

нажать клавишу F7;

-

нажать клавишу Enter.

При помощи главного меню:

-

выбрать пункт главного меню Правка >> Добавить.

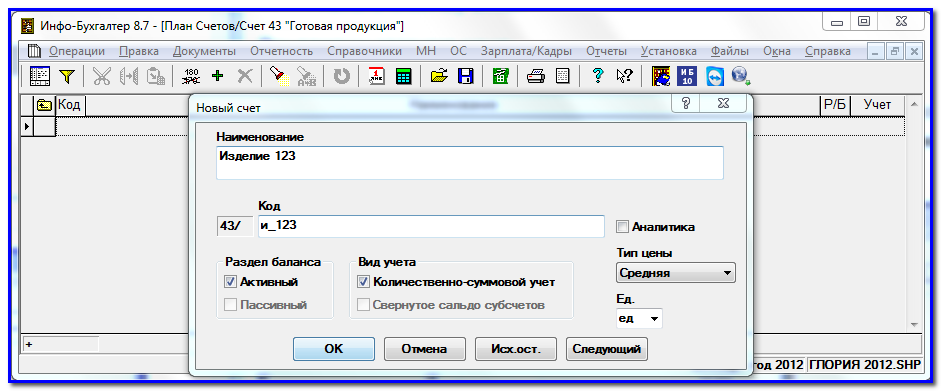

В результате – появится окно ввода субсчетов, при помощи которого вы можете добавить субсчёт к выбранному счету, определив наименование и код вводимого субсчёта (рис. Ошибка: источник перёкрестной ссылки не найден).

Рис. 11: Окно Новый счет. Ввод субсчета к счету 43

|

Примечание |

Если к счёту (субсчёту) необходимо ввести ещё один или несколько субсчетов, можно воспользоваться кнопкой Следующий, расположенной в правой нижней части окна Новый счёт (рис. Ошибка: источник перёкрестной ссылки не найден). |

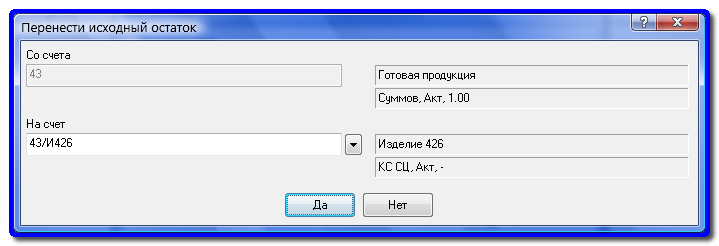

Следует отметить, что в случае, если на счёте, к которому вводятся субсчета, имеются остатки или обороты, то при помощи специального окна Перенести проводки, (либо Перенести исходные остатки) открывающегося автоматически, будет предложено перенести их на субсчёт, введённый к этому счету. То есть, на счёт конечного уровня (рис. Ошибка: источник перёкрестной ссылки не найден).

Рис. 12: Окно Перенести исходные остатки

Обратите внимание на то, что с помощью этого же окна, вызываемого при помощи пункта главного меню Операции >> Перенос проводок, есть возможность перенести все проводки, содержащиеся в журнале хозяйственных операций, с одного счета на другой.

Изменение атрибутов счета

В случае необходимости атрибуты счета можно изменить. Для этого достаточно выделить счёт (или субсчёт), который требует корректировки атрибутов, а затем, для перехода в режим редактирования выполнить одно из предложенных действий:

-

на панели инструментов нажать кнопку

; -

дважды щелкнуть левой клавишей мыши по строке выбранного вами счета;

-

нажать клавишу F7;

-

воспользоваться пунктом главного меню Правка >> Изменить.

После этого появится окно Редактирование счёта (рис. Ошибка: источник перёкрестной ссылки не найден).

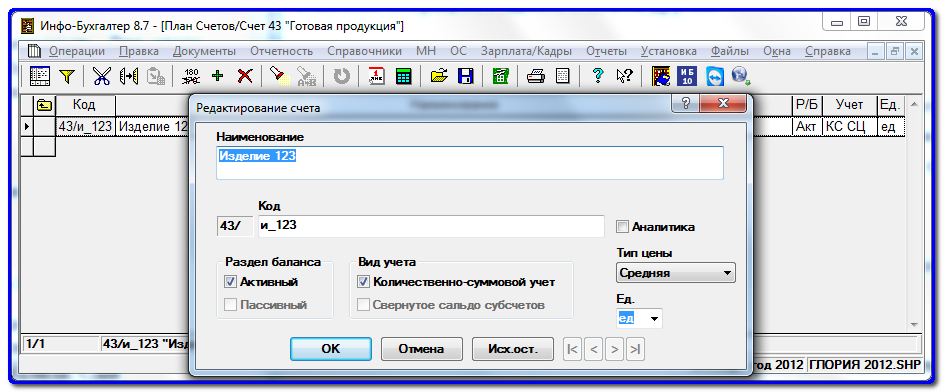

Рис. 13: Редактирование субсчета (счета второго порядка)

Это окно вам уже знакомо. Оно незначительно отличается от окна Новый счёт, атрибуты, которого подробно рассматривались в разделе Атрибуты счета, с. 1.

На рисунке Ошибка: источник перёкрестной ссылки не найден открыт для редактирования субсчёт Изделие 123 к счёту 43 Готовая продукция. Изменение наименования субсчёта никаких последствий не повлечет. А при изменении кода счета или раздела баланса, все входящие в него субсчета (если таковые имеются) будут скорректированы. Кроме того, произойдет автоматическое изменение всех проводок в журнале хозяйственных операций, использующих этот субсчёт.

Обратите внимание, что в поле Код часть кода 43/ недоступна для редактирования, так как здесь 43 – это код счета первого порядка. В этом окне его изменить нельзя. А другая составляющая кода субсчёта — И_123 доступна для изменения.

При изменении вида учёта (с суммового — на количественно-суммовой и наоборот) сумма проводок в ЖХО пересчитывается в соответствии с ценой, установленной в исходных остатках.

При редактировании субсчёта активного счета 43 признаки Пассивный и Свернутое сальдо субсчетов недоступны (рис. Ошибка: источник перёкрестной ссылки не найден). Так как признак:

-

Пассивный применим только для пассивных и активно-пассивных счетов;

-

Свёрнутое сальдо субсчетов применим только для активно-пассивных счетов, имеющих субсчета.

Обратите внимание, что при редактировании полей переключаться между ними можно с помощью клавиш:

Tab – переключиться на следующее поле;

Shift + Tab – переключиться на предыдущее поле.

Перейти к редактированию другого поля можно также с помощью мыши, установив курсор мыши на нужное поле и нажав левую клавишу.

Рис. 14 Кнопки перемещения

Находясь в окне Редактирование счета, можно перейти к редактированию другого счета, используя кнопки перемещения по списку (рис. Ошибка: источник перёкрестной ссылки не найден), расположенные в правом нижнем углу окна. Эти кнопки позволяют перемещаться к следующему, предыдущему, первому, и последнему элементам списка соответственно.

Переместиться на один счёт вперёд или назад можно также при помощи клавиш Page Up и Page Down.

Чтобы закончить редактирование счёта, необходимо нажать кнопку ОК. При необходимости можно отказаться от внесённых изменений. Для этого следует воспользоваться кнопкой Отмена (или клавишей Esc на клавиатуре).

Рис. 15

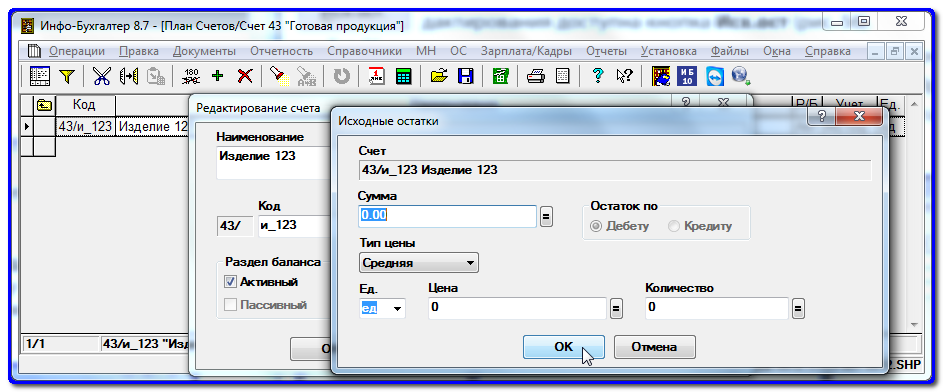

При редактировании атрибутов счёта или субсчёта, в окне редактирования доступна кнопка Исх.ост (рис. Ошибка: источник перёкрестной ссылки не найден).

Нажатием этой кнопки вызывается окно ввода и редактирования исходных остатков по соответствующему счёту. При этом важно подчеркнуть, что исходные остатки могут иметь только счета и субсчета конечного уровня (рис. Ошибка: источник перёкрестной ссылки не найден).

Рис. 16: Окно ввода и редактирования исходных остатков

Более подробно вопросы, связанные с вводом исходных остатков, будут рассмотрены в разделе Ошибка: источник перёкрестной ссылки не найден.

Следует отметить, что пользователи имеют возможность дополнять и редактировать план счетов и исходные остатки в любой момент обращения программы к плану счетов. Например, в момент выбора счёта для подстановки в проводку, либо в полях выбора счетов в типовых операциях, а также в многочисленных бланках программы. Однако эта возможность блокируется, если уже открыто окно План счетов, то есть вы уже в главном меню программы выбрали пункт Установка >> План счетов.

Удаление счета

|

Примечание |

План счетов программы Инфо-Бухгалтер загружается, сохраняется и удаляется вместе с журналом хозяйственных операций (файл имеет расширение .shp). Во избежание потери данных, внесённых в ЖХО, будьте очень внимательны при выполнении описанных ниже действий. |

Для удаления счета (субсчета) из плана счетов необходимо выбрать (выделить) счёт, подлежащий удалению, а затем выполнить одно из следующих действий:

-

на панели инструментов нажать кнопку

; -

на клавиатуре нажать клавишу F8 или Del;

-

выбрать пункт главного меню Правка >> Удалить.

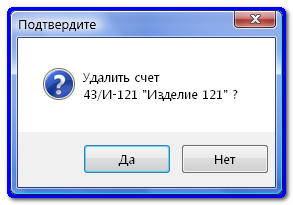

При попытке удаления счета программа Инфо-Бухгалтер выдаёт окно с предупреждением: Удалить счет? и с указанием номера удаляемого счёта (рис. Ошибка: источник перёкрестной ссылки не найден).

Рис. 17: Окно подтверждения удаления

Нажав кнопку Да, вы подтверждаете удаление. При необходимости прервать удаление, следует нажать клавишу Esc или кнопку Нет.

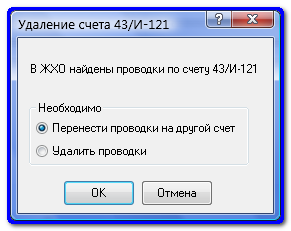

Если в журнале хозяйственных операций содержатся проводки с удаляемым счётом, то программа найдет их в ЖХО и предложит вам либо перенести данные на другой счёт, либо полностью удалить их из ЖХО (рис. Ошибка: источник перёкрестной ссылки не найден).

Рис. 18: Запрос на удаление счета, по которому проводились операции

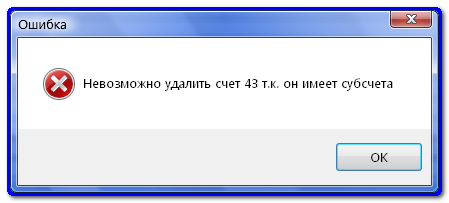

Необходимо помнить, что для того чтобы удалить счёт, имеющий субсчета, нужно сначала удалить все его субсчета, а затем и сам счёт. Если это не сделано, то при попытке удаления счёта с субсчетами, программа выдаст предупреждение о том, что это невозможно (рис. Ошибка: источник перёкрестной ссылки не найден).

Рис. 19: Сообщение о невозможности удалить счёт, имеющий субсчета

При удалении последнего субсчёта все проводки в журнале будут перенесены на соответствующий счёт верхнего уровня.

Программой предусмотрена возможность полного удаления всех счетов из плана счетов при помощи пункта главного меню

Файлы >> Очистить. Ошибка: источник перёкрестной ссылки не найденОшибка: источник перёкрестной ссылки не найденОшибка: источник перёкрестной ссылки не найденОшибка: источник перёкрестной ссылки не найден

Однако это очень рискованная операция. Поэтому программа защитит вас от возможной потери данных: автоматически закроет ваш ЖХО (без изменений) и создаст его копию, с очищенным планом счетов. Если вас устроят изменения, сделанные в вашем ЖХО, вы можете сохранить изменённый журнал. При этом желательно имя NONENAME0.SHP, присваиваемое изменённому ЖХО автоматически, заменить каким-либо более информативным в соответствии с рекомендациями, изложенными в разделе Ошибка: источник перёкрестной ссылки не найден, на странице Ошибка: источник перёкрестной ссылки не найден.

Утверждена

Приказом Министерства финансов

Российской Федерации

от 31 октября 2000 г. N 94н

ИНСТРУКЦИЯ

ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

ИНСТРУКЦИЯ

ПО ПРИМЕНЕНИЮ ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Список изменяющих документов

(в ред. Приказов Минфина РФ от 07.05.2003 N 38н,

от 18.09.2006 N 115н, от 08.11.2010 N 142н)

Настоящая Инструкция устанавливает единые подходы к применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и отражению фактов хозяйственной деятельности на счетах бухгалтерского учета. В ней приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыты их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов. Описание счетов бухгалтерского учета по разделам приводится в последовательности, предусмотренной Планом счетов бухгалтерского учета.

Принципы, правила и способы ведения организациями бухгалтерского учета отдельных активов, обязательств, финансовых, хозяйственных операций и др., в том числе признания, оценки, группировки, устанавливаются положениями и другими нормативными актами, методическими указаниями по вопросам бухгалтерского учета.

По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

(в ред. Приказа Минфина РФ от 08.11.2010 N 142н)

(см. текст в предыдущей редакции)

На основе Плана счетов бухгалтерского учета и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в План счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из настоящей Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т.д.).

В Инструкции после характеристики каждого синтетического счета дана типовая схема корреспонденции его с другими синтетическими счетами. В случае возникновения фактов хозяйственной деятельности, корреспонденция по которым не предусмотрена в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией.

План счетов управленческого учета – это инструмент для оперативного анализа финансового состояния предприятия, позволяющий формировать финансовые и управленческие отчеты, главная цель которого – предоставление оперативной информации руководству о деятельности компании. То есть:

- сколько компания зарабатывает и куда тратит деньги;

- по какому направлению деятельности больше прибыли и т.п.

На уровне законодательства никаких правил по его составлению не закреплено, поэтому бухгалтеру-финансисту приходится разрабатывать его самостоятельно, опираясь на зарубежный опыт (GAAP, IFRS)

Этапы и методологические документы для постановки управленческого учета

Осуществляя первые шаги в постановке управленческого учета, необходимо провести анализ и подготовить методологические документы, основываясь на которых будет формироваться рабочий план счетов УУ. Для этого:

- провести исследование структуры хозяйственных операций и процессов учета, как они ложатся на счета УУ учета и сопоставляются с ними;

- разработать концепцию УУ;

- определить требования к управленческой отчетности;

- определить взаимодействие между подразделениями;

- утвердить процедуры контроля, анализа отчетности;

- при разработке управленческого плана счетов необходимо определиться, какая именно аналитика интересует руководителя. От этого будет зависеть, кто будет «поставщиком информации»;

- разработать план счетов управленческого учета.

План счетов управленческого учета создается с учетом потребностей предприятия, поэтому разработка плана счетов управленческого учета требует единой методологии его использования, с которой важно ознакомить все структурные подразделения, чтобы пользователи применяли единый алгоритм работы с ним.

Для анализа информации в управленческом учете могут использоваться любые единицы и любая валюта учета. Информация в управленческом плане счетов группируется удобным для пользователя способом.

План счетов УУ (управленческого учета) имеет отличия от плана счетов РСБУ. На схеме представлены отличия: первая строка – УУ, вторая – РСБУ.

Исходя из перечисленных отличий, план счетов управленческого учета отличается от РСБУ даже визуально, поскольку последний имеет более «привычный» взгляду вид.