Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

К сожалению, цель сотрудников Сбера — во что бы то ни стало продать услугу, и часто они действуют не совсем честными методами. При этом они практически не объясняют клиенту, что он покупает, как действует финансовая защита Сбербанка. Поэтому специалист Бробанк.ру и решил разобраться, за что заемщики платят немалые деньги.

-

Это платная услуга!

-

Сколько стоит финансовая защита Сбербанка

-

Как работает финансовая защита

-

Полис страхования жизни и здоровья

-

Защита жизни, здоровья и от потери работы

-

Защита от всех рисков сразу

-

Нужна ли заемщику финансовая защита Сбербанка

Это платная услуга!

Реалии таковы, что подавляющее большинство россиян не обладают достаточной финансовой грамотностью, чем и пользуются банкиры, зарабатывая “лишние” миллионы. Страхование заемщиков приносит банкам огромные деньги. По факту может только один заемщик из 100 обратится за выплатой при наступлении страхового случая. А заплатят Сбербанку по полной все 100 человек.

Менеджерам Сбера нужно обязательно продать услугу, подключить заемщика к финансовой защите. Часто они действуют так, что клиент даже не понимает, что вообще покупает, что он за это будет платит из своего кармана.

Дело в том, что стоимость финансовой защиты Сбера включается в тело кредита, увеличивая сумму долга. То есть по факту на эту цену после пойдут и проценты. А заемщики в своем большинстве подписываю договора, не вникая в них, поэтому и не замечают расхождение в сумме.

ОТ АВТОРА. Мой брат оформлял наличный кредит в Сбере, на подписание договора я пошла с ним. Брат даже не заметил, что вместо получаемых на руки 200 000 в договоре фигурировала сумма кредита в 230 000. Они и не понял, что покупает финансовую защиту за 30 000 рублей. От услуги он в итоге отказался.

Сколько стоит финансовая защита Сбербанка

Цена услуги — последнее, о чем говорят вслух представители банка, принимающие заявку на получение кредита. Им крайне важно продать финансовую защиту, выполнить поставленный план.

На деле существует несколько вариантов финансовой защиты с разными страховыми случаями и условиями заключения договора. Стоят услуги 2,4-4,8% в год. Конечно, никто ничего не расшифровывает, часто менеджер просто включает в договор самый дорогой продукт, толком не разъясняя условия.

Если заглянуть в условия заключения договора по программе финансовой защиты заемщиков, то стоимость услуги определяется по следующей формуле:

Страховая сумма (сумма кредита) * на тариф (2,4-4,8%) * на срок кредита.

Например, если сумма кредита составляет 300 000 рублей и срок кредитования — 3 года, расчет стоимости финзащиты Сбера будет таким:

- при тарифе 2,4% — 21 600 рублей;

- при тарифе 3,6% — 32 400 рублей;

- при тарифе 4,8% — 43 200 рублей.

Обычно заемщику не дают никакого выбора. Если менеджер видит, что клиент 100% возьмет услугу, он подключит страховку с самым высоким тарифом.

В итоге получится, что на руки наш потенциальный заемщик получит 300 000 руб., а в договоре будет фигурировать сумма 343 200 рублей. И процентная ставка будет начисляться именно на эту сумму. То есть кроме комиссии за финансовую защиту Сбербанка клиент заплатит еще и стандартные кредитные проценты.

Как работает финансовая защита

По сути это обычное страхование заемщиков. При наступлении страхового случая возмещению подлежит сумма до 100% от лимита кредита. То есть если вы взяли кредит в 300 000 на 3 года, все 3 года действует защита. И даже если страховой случай наступает в последний месяц действия ссуды, можно получить возмещение до 300 000 рублей.

Но сумма возмещения в любом случае будет зависеть от того, что именно случилось. Для каждой отдельной ситуации предусмотрены свои правила, которые прописаны в договоре на оказание услуги.

Финансовая защита Сбера предполагает защиту такого вида:

- жизни;

- здоровья;

- от потери работы;

- от снижения оклада.

Это 4 основных страховых случая. Но Сбер предпочитает продавать комбинированные страховки. Например, самая дешевая комбинация жизни и здоровья стоит 3,3% в год от суммы кредита. Самая же дорогая страховка в 4,8% в год предполагает защиту по всем пунктам.

Самая дешевая защита с ценой в 2,4% в год — просто жизни, то есть на случай смерти заемщика при условии, что у клиента нет инвалидности и серьезных заболеваний на момент подписания договора. По факту этот дешевый продукт сотрудники Сбера продают редко, они предпочитают подключать более дорогие комбинации.

Полис страхования жизни и здоровья

Стоимость этого полиса — 3,3% в год от суммы кредита. По сути, если заемщик сам желает воспользоваться программой защиты, ему лучше выбрать как раз этот вариант.

Это классическая страховка жизни и здоровья. Страховые выплаты полагаются при наступлении следующих событий:

- смерть заемщика. В итоге выплату получают его наследники;

- временная утрата общей трудоспособности из-за заболевания сроком более 15 дней, диагностированного после заключения договора;

- временная нетрудоспособность сроком более 7 дней в результате несчастного случая;

- госпитализация в результате несчастного случая;

- первичное установление критических диагнозов: инсульт, инфаркт миокарда, онкологического заболевания;

- получение заемщиком инвалидности 1 или 2 группы в результате несчастного случая или заболевания, диагностированного после заключения договора со Сбером.

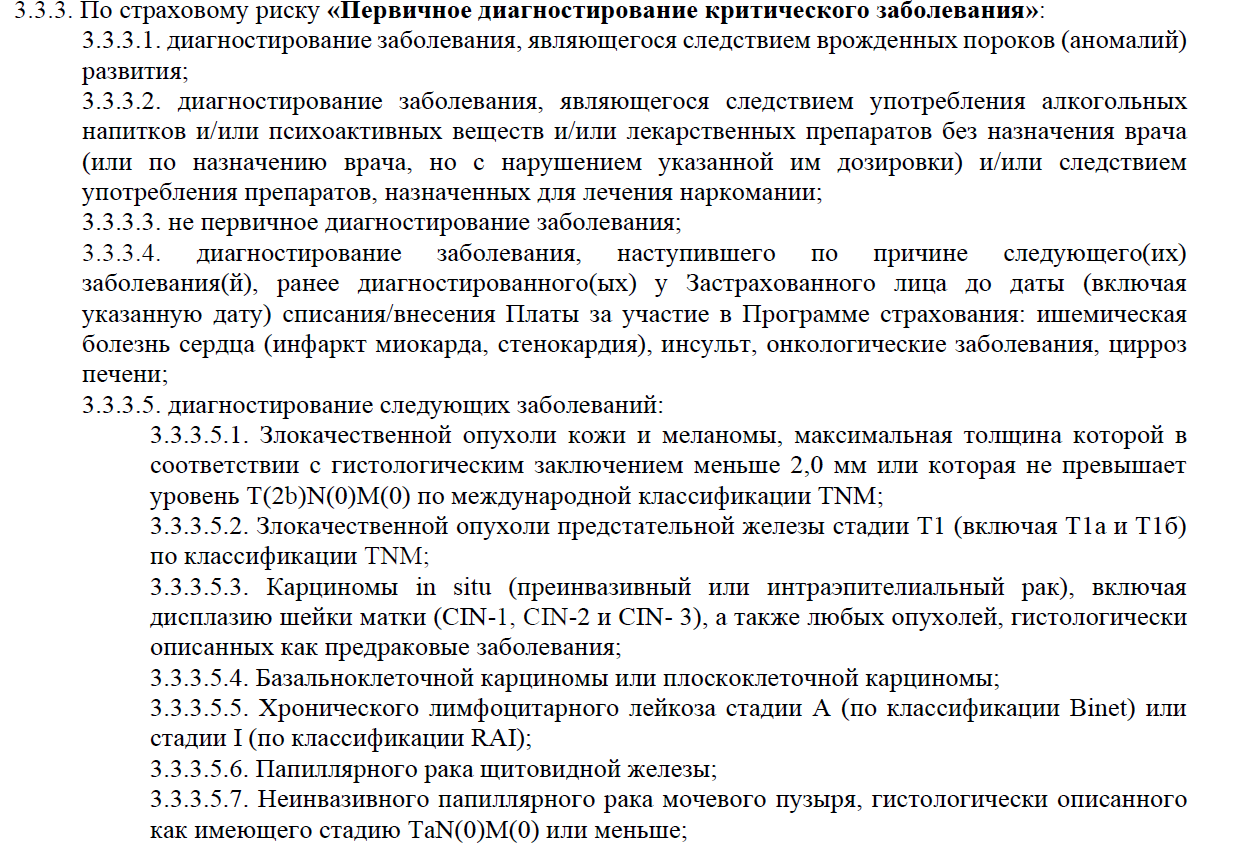

Если критическое заболевание было диагностировано у заемщика до покупки финансовой защиты Сбербанка, по стандартной программе клиент выплату не получит. Для таких клиентов есть отдельные программы.

Выглядит все очень даже неплохо. Но у каждого подпункта есть много исключений, о которых точно не скажет менеджер, продавая услугу финансовой защиты. Например, вот только часть исключений по разделу критических заболеваний:

И еще важный момент — 100% компенсации застрахованной суммы, то есть сумму кредита, получат только наследники заемщика при его смерти или при получении застрахованным инвалидности 1 или 2 группы.

Если речь о временной нетрудоспособности, клиент получит компенсацию в размере 0,5% от суммы кредита за каждый день “простоя”, НАЧИНАЯ С 16 ДНЯ. Но не более 2000 в день. Например, если вы просидели дома 20 дней, то получите компенсацию за 5 дней. При сумме кредита в 300 000 это 1500 в день, то есть 7500 рублей.

Если же речь о госпитализации, отсчет идет с первого дня, но ставка 0,3%. То есть при сумме кредита 300 000 это 900 рублей за день. Максимальная выплата — 2000 рублей в день.

Финансовая защита жизни и здоровья — объективно полезная услуга. Но важно внимательно изучить все условия предоставления компенсации при наступлении страхового случая.

Защита жизни, здоровья и от потери работы

То есть к программе защиты жизни и здоровья Сбербанк подключает защиту на случай потери работы. Такой полис стоит 4,1% в год от суммы кредита. Первые два пункта страховых случаев рассмотрены выше. Поэтому здесь уделим внимание пункту “потеря работы”.

Если заемщик и работодатель расторгают трудовой договор по соглашению сторон, это является страховым случаем и предполагает получение компенсации. Но есть исключения:

- если общий трудовой стаж застрахованного лица составляет меньше 12 месяцев;

- если расторгаемый трудовой договор действовал менее 6 месяцев;

- если речь о потере работы по совместительству;

- если в итоге срок потери занятости составил меньше 32 календарных дней.

При наступлении такого страхового случая СберСтрахование выплатит застрахованному компенсацию в размере 0,5% от суммы кредита, но не более 2000 рублей за день. Но компенсация полагается за дни с 32 по 122 с момента факта потери работы.

Есть также полис, защищающий на случай недобровольной потери работы, например, в результате сокращения. Если это комплекс со страховкой жизни и здоровья, то он будет стоить 3,6% в год от суммы кредита.

Защита от всех рисков сразу

Речь о самом дорогом полисе финансовой защиты Сбербанка, который на практике продается чаще всего. Он защищает на случай смерти заемщика, плюс страхуется его здоровье, дается защита на случай потери работы. Вишенка на торте — риск снижения оклада. Такой полис обойдется заемщику в 4,8% от суммы кредита.

К описанной выше услуге добавляется риск снижения оклада. Страховым случаем станет ситуация, если предыдущий размер оклада заемщика снижается на 15% и более. Клиент будет получать компенсацию от СберСтрахование в течение 6 месяцев после наступления события.

Нужна ли заемщику финансовая защита Сбербанка

Конечно, тут решать только самому заемщику. К сожалению, в подавляющем числе случаев менеджеры Сбера просто не дают ничего решать. Они всяческими путями вводят заемщика в заблуждение. Например, включают защиту в договор по умолчанию или говорят, что без нее оформление кредита или его одобрение невозможны.

Конечно, это все ложь. Финансовая защита Сбербанка — добровольная услуга, которая подключается по желанию заемщика. Только вот часто это “добровольное желание” становится искусственным, клиент подписывает бумаги, будучи введенным в заблуждение.

Если вы оформляете ипотеку, то вопрос подключения к финзащите встанет остро. Если ее не купить, Сбер повысит ставку — это стандартная практика всех ипотечных банков.

Если же разобраться объективно, при большой сумме кредита и приличном сроке можно рассмотреть варианты отдельного страхования жизни, здоровья или комплекс жизнь+здоровье. Остальные же риски от потери работы или сокращения оклада — это те ситуации, когда клиент просто платит в пустоту. Но решать только вам.

Добавлю также, что услуги страхования оказывает не сам Сбербанк, а его дочерняя организация СберСтрахование. Так скажем, вся прибыль остается в одной кормушке.

Частые вопросы

Как отказаться от финансовой защиты Сбербанка?

У клиента есть на это 14 дней. Если вы передумали, обратитесь со всеми страховыми документами и чеками в офис Сбербанка. Там напишите заявление, по итогу его рассмотрения вам вернут деньги в размере 10%.

Как отказаться от финзащиты Сбера, если прошло больше 14 дней?

Вы можете отказаться от услуги, обратившись в отделение Сбербанка и написав заявление. Но в этом случае действие будет бессмысленным, так как возврат денег не производится.

Что делать, если сотрудник Сбера не оформляет кредит без защиты?

Это неправомерное действие. Если менеджер слишком активно навязывает финансовую защиту, говорит, что без нее кредит не выдается, просите позвать руководителя отдела. Или же сразу на месте звоните с жалобой на номер 900. После этого напор угаснет.

Мне оформили финансовую защиту без моего ведома, что делать?

Вы в любом случае подписали заявление на подключение к финансовой защите Сбербанка, поэтому полагается, что ознакомились с условиями предоставления услуги и согласны с ней. Отказ возможен только в течение 14 дней после покупки. Если прошло больше, можете искать правды в суде, но как показывает практика, часто это становится бессмысленным.

Что делать при наступлении страхового случая?

Вам необходимо связаться со СберСтрахованием. Позвоните на номер 900, вас переведут куда нужно. Вам дадут инструкцию в зависимости от вида страхового случая и скажут, какие документы необходимо собрать для получения компенсации.

Комментарии: 9

Содержание статьи

Показать

Скрыть

Покупка полиса страхования при получении кредита — условие, на котором настаивают все банки. В случае с ипотекой это еще и требование закона (в части страхования имущества). При этом, выбирая полис, стоит уточнить, аккредитована ли страховая компания в вашем банке, чтобы избежать дополнительных проверок и рисков отказа в выдаче кредитных средств.

Самым крупным игроком на рынке ипотеки, по данным за октябрь 2022 года, остается Сбербанк. Объем выданных им ипотечных кредитов в этом месяце превысил 251 млрд рублей, это более 82 тыс. ипотечных сделок.

Актуальный список страховых компаний, аккредитованных Сбербанком

В группу Сбера входят два страховщика: «СберСтрахование» и «СберСтрахование жизни». Их полисы не вызовут никаких проблем при приеме в банке. Однако это не значит, что страховки от других компаний запрещены. В Сбере достаточно большой список аккредитованных (соответствующих внутренним стандартам банка) страховых компаний, который включает в себя в том числе лидеров рынка страхования. Оформив кредит в Сбере, каждый клиент может выбрать для себя наилучшие условия и тарифы на страховом рынке, сравнив предложения нескольких компаний между собой. На калькуляторе ипотечного страхования Банки.ру перед покупкой ипотечного полиса нужно ввести наименование банка — Сбербанк. После этого система автоматически выдаст предложения страховых компаний, аккредитованных в Сбере.

Калькулятор ипотечного страхования

Рассчитайте цену и оформите полис онлайн

Рассмотрим актуальный список страховщиков, аккредитованных в Сбере.

Компании для страхования имущества (квартиры) для ипотеки Сбербанка

В списке аккредитованных Сбербанком компаний по страхованию недвижимости значится 22 организации (по данным на декабрь 2022 г.), включая лидеров рынка: «СОГАЗ», «Ингосстрах», «АльфаСтрахование», «ВСК», «Росгосстрах», «Ренессанс страхование» и др.

Все перечисленные компании удовлетворяют требованиям банка, поэтому покупка полиса ипотечного страхования, скорее всего, не вызовет дополнительных сложностей при предоставлении ее в качестве защиты по договору в Сбербанк.

Что касается пунктов о наличии «соглашения о сотрудничестве» или о том, что компания «информирует банк о заключении договора страхования», то, как сообщили по телефону горячей линии банка, это лишь означает, что страховщик может самостоятельно предоставить в Сбербанк информацию о заключении договора с клиентом.

Цена на полисы страхования недвижимости по ипотеке зависит от ряда факторов: остатка задолженности перед банком, года постройки дома, общей площади имущества. Как правило, разница в цене между предложениями различных страховщиков варьируется в пределах 1 тыс. рублей. Выбирая между схожими предложениями, стоит обращать внимание на рейтинг компании, качество работы линии поддержки, а также отзывы в Сети.

Компании для страхования жизни при ипотеке в Сбербанке

Страхование жизни и здоровья не относится к обязательным видам, однако большинство банков при отказе от оформления такой страховки, как правило, повышают ставку по кредиту.

В Сбере при страховании жизни и здоровья ставка по ипотеке снижается на 1%, что может вылиться в существенную сумму за год и превысить стоимость страховки в несколько раз.

Для страхования жизни и здоровья в Сбере аккредитованы также 22 компании.

По сравнению со списком компаний по страхованию недвижимости в нем отсутствует ООО СК «НСГ», а вместо нее представлена СК «СберСтрахование жизни». Основными критериями, влияющими на финальную стоимость полиса по страхованию жизни и здоровья, являются пол и возраст застрахованного. В рамках программы лояльности некоторые компании предоставляют скидки своим постоянным клиентам, поэтому при выборе страховщика стоит смотреть на только на его устойчивость, но и на индивидуальное предложение.

Сколько денег можно потерять, если не застраховать жизнь для ипотеки

Требования к компаниям, предъявляемые Сбербанком

На сайте Сбера есть оговорка, что наличие страховщика в списке аккредитованных не гарантирует соответствие условий договора страхования обязательным требованиям банка. При этом там же опубликован документ, в котором подробно прописаны все условия, которым должна соответствовать страховая компания. К примеру, в числе требований к страховщикам жизни: срок действия договора не менее 1 года, выгодоприобретателем по договору должен быть Сбербанк, а территория страхового покрытия — весь мир.

По страхованию имущества одним из обязательных требований является срок деятельности компании на рынке — не менее 3 лет.

Можно ли страховать ипотеку Сбербанка в фирме, которой нет в списке?

Если страховщик не аккредитован в Сбербанке, то в этом случае банк все равно принимает страховку, но только на 1 месяц и при условии, что за этот период клиент или страховая компания предоставят документы для аккредитации страховой компании. Стоит иметь в виду, что такая опция есть не у всех банков.

Как выбрать надежную компанию

При выборе страховщика можно ориентироваться на рейтинги надежности, которые составляют различные рейтинговые агентства, читать отзывы других клиентов в Народном рейтинге страховых компаний Банки.ру, а также обращать внимание на те факторы, которые важны именно вам, например, наличие постоянной онлайн-поддержки в популярных мессенджерах и т. д.

«На сайте Банки.ру можно оформить отдельно полис страхования недвижимости и жизни и здоровья для ипотеки, а также комплексный полис, защищающий и недвижимость, и заемщика. Полис оформляется и приобретается онлайн, система автоматически подбирает подходящие варианты страховок в зависимости от банка, в котором берется кредит, возраста, региона и других показателей. Вы сможете выбрать оптимальный вариант среди предложений крупнейших страховых компаний. После покупки полис приходит на почту и в личный кабинет, его остается только загрузить в личный кабинет «Домклик»», — комментирует product owner страховых продуктов Банки.ру Юлия Корнеева.

![]()

Страховые компании аккредитованные в ПАО «Сбербанк»

Обратившись к нам, Вы получите предложения от всех страховых компаний в одном месте и сможете выбрать наиболее привлекательные условия.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Если Вы являетесь ипотечным заемщиком в банке ПАО «Сбербанк», то выбирайте любую из вышеуказанных страховых компаний, для оформления ипотечного страхования.

Ваши выгоды и удобства

Оформив полисы ипотечного страхования через нас, Вы получите цены от аккредитованных ПАО «СберБанк», страховых компаний на самых выгодных условиях.

Мы имеем официальные договора со всеми страховыми компаниями аккредитованными в ПАО «СберБанке»

Наша компания 15 лет на рынке и имеет специальные условия во всех крупных страховых компаниях. И мы готовы поделиться с Вами своей комиссией.

Мы бесплатно доставим Ваш полис в удобное для Вас время и место.

Уже 15 лет нас советуют друзьям

Ипотечное страхование в аккредитованных «Сбербанком» страховых компаниях:

- Гарантирует соответствие полиса ипотечного страхования залоговой недвижимости, жизни и здоровья заемщика, требованиям банка, а значит, защищает Вас от неустоек и повышения ставки кредитования.

- Избавляет Вас от неизвестности при проверке Сбербанком платёжеспособности выбранной сторонней страховой компании.

- Гарантирует Вам высокий уровень обслуживания, и финансовую надежность страховой компании.

Остались вопросы? Проконсультируем!

ПАО «СберБанк» — лидер рынка ипотечного кредитования

98,9 млн.

клиентов в России

14,2 тыс.

отделений в России

«СберБанк» — это:

- Крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов.

- Самый дорогой российский бренд и самый сильный банковский бренд в мире по версии Brand Finance. СберБанк стремится стать одной из лучших финансовых и технологических компаний в мире.

- Старейший Российский банк. История банка началась 12 ноября 1841 года, с указа императора Николая I.

О страховом дистрибьюторе ФГ «ЕвроГарант»

Более

100

квалифицированных штатных

специалистов

Более

5 000

оформленных

договоров в месяц

Входим в

ТОП 5

крупнейших страховых дистрибьюторов

России

17 лет

на рынке

страхования

Частые вопросы по страхованию ипотеки

в ПАО «СберБанк»:

Комплексным ипотечным страхованием называют приобретение всех необходимых для ипотеки страховок в одной страховой компании. Например, страхование объекта недвижимости, жизни и здоровья и при необходимости титульного страхования.

При приобретении страховок в соответствии с правилами комплексного ипотечного страхования, Вы приобретаете все в одном месте и можете рассчитывать на дополнительные скидки и бонусы.

Продлить ипотечную страховку необходимо не дожидаясь дня, когда уже закончилась страховка ипотеки.

Страховку можно вернуть частично при досрочном погашении ипотечного кредита в ПАО «СберБанк».

При выплате ипотечного кредита в срок, указанный в договоре, как правило уже не удается вернуть стоимость ипотечной страховки.

При желании можно вернуть стоимость страховки, полностью или частично, многое зависит от условий договора страхования. Мы в данном случае рекомендуем обратиться к юристу, который изучит все подписанные Вами договора и оценит шансы на возврат денег.

Закон обязывает заемщика оформлять, в случае заключения ипотечного договора в банке, только ипотечную страховку залоговой недвижимости.

Поэтому при ипотеке в ПАО «СберБанк», как и в любом другом банке, обязательной является, страхование конструктива залогового объекта недвижимости от разрушения.

Однако для ипотеки в ПАО «СберБанк» лучше выбрать также и страхование жизни и здоровья заемщика, а также при необходимости титульное страхование. Это позволит получить в банке более привлекательный процент по ипотечному кредиту.

Ипотечное страхование для ПАО «СберБанк» желательно оформить у аккредитованных страховых компаний. Мы являемся партнером страховых компаний аккредитованных СберБанком и сможем помочь выбрать экономически выгодную страховку.

Оплатить страховку можно как напрямую страховой компании, аккредитованной в ПАО «СберБанк», так и через нашу компанию.

Мы принимаем оплату практически всеми возможными способами.

Титул или титульное страхование это ипотечное страхование рисков связанных с правами собственности на залоговую недвижимость. Применяется титульное страхование как правило на вторичном рынке недвижимости.

Стоимость страховки залоговой недвижимости рассчитывается исходя из остаточной суммы ипотечного кредита, а также других специфических параметров конкретного объекта залога. У каждой страховой компании может быть собственный алгоритм расчёта. Поэтому мы рекомендуем обращаться в таки компании как наша, где специалисты точно знают в какой компании, можно страховать ипотечные риски для каждого банка и в какой компании это выгоднее в данный момент.

Остались вопросы? Проконсультируем!