Наименование доходов

Коды бюджетной классификации

Страховые взносы, предусмотренные законодательством о налогах и сборах, распределяемые по видам страхования (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

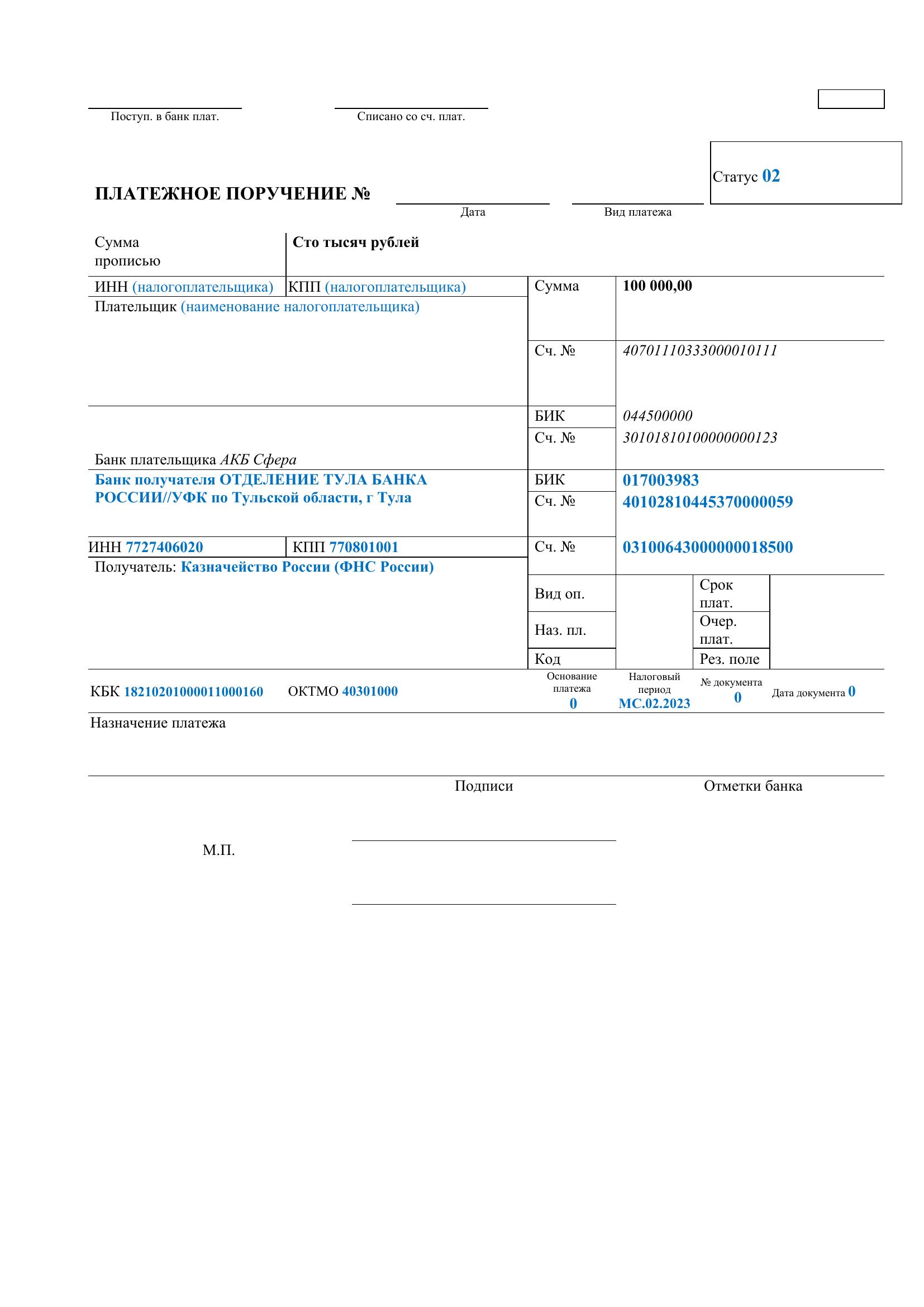

182 1 02 01000 01 1000 160

Страховые взносы, предусмотренные законодательством о налогах и сборах, распределяемые по видам страхования (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 01000 01 3000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного пенсионного страхования (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 01010 01 1000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного пенсионного страхования (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 01010 01 3000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 01020 01 1000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 01020 01 3000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного медицинского страхования (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 01030 01 1000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, в части обязательного медицинского страхования (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 01030 01 3000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, уплачиваемые отдельными категориями плательщиков страховых взносов в совокупном фиксированном размере (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02000 01 1000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, уплачиваемые отдельными категориями плательщиков страховых взносов в совокупном фиксированном размере (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 02000 01 3000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, уплачиваемые отдельными категориями плательщиков страховых взносов в совокупном фиксированном размере, в части обязательного пенсионного страхования (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02010 01 1000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, уплачиваемые отдельными категориями плательщиков страховых взносов в совокупном фиксированном размере, в части обязательного пенсионного страхования (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 02010 01 3000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, уплачиваемые отдельными категориями плательщиков страховых взносов в совокупном фиксированном размере, в части обязательного медицинского страхования (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 02020 01 1000 160

Страховые взносы, предусмотренные законодательством Российской Федерации о налогах и сборах, уплачиваемые отдельными категориями плательщиков страховых взносов в совокупном фиксированном размере, в части обязательного медицинского страхования (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 02020 01 3000 160

Страховые взносы на обязательное пенсионное страхование, уплачиваемые отдельными категориями плательщиков страховых взносов в соответствии с законодательством Российской Федерации о налогах и сборах с дохода, превышающего 300 000 рублей за расчетный период (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 03000 01 1000 160

Страховые взносы на обязательное пенсионное страхование, уплачиваемые отдельными категориями плательщиков страховых взносов в соответствии с законодательством Российской Федерации о налогах и сборах с дохода, превышающего 300 000 рублей за расчетный период (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 03000 01 3000 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (независимо от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 04010 01 1010 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (в зависимости от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 04010 01 1020 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (независимо от результатов специальной оценки условий труда (класса условий труда) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 04010 01 3010 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пункте 1 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (в зависимости от результатов специальной оценки условий труда (класса условий труда) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 04010 01 3020 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (независимо от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 04020 01 1010 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (в зависимости от результатов специальной оценки условий труда (класса условий труда) (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 04020 01 1020 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (независимо от результатов специальной оценки условий труда (класса условий труда) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 04020 01 3010 160

Страховые взносы по дополнительным тарифам на обязательное пенсионное страхование за застрахованных лиц, занятых на соответствующих видах работ, указанных в пунктах 2 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях», на выплату страховой пенсии (в зависимости от результатов специальной оценки условий труда (класса условий труда) (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 04020 01 3020 160

Взносы, уплачиваемые организациями, использующими труд членов летных экипажей воздушных судов гражданской авиации, на выплату ежемесячной доплаты к пенсии, зачисляемые в Фонд пенсионного и социального страхования Российской Федерации (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 08000 06 1000 160

Взносы, уплачиваемые организациями, использующими труд членов летных экипажей воздушных судов гражданской авиации, на выплату ежемесячной доплаты к пенсии, зачисляемые в Фонд пенсионного и социального страхования Российской Федерации (пени по соответствующему платежу)

182 1 02 08000 06 2100 160

Взносы, уплачиваемые организациями, использующими труд членов летных экипажей воздушных судов гражданской авиации, на выплату ежемесячной доплаты к пенсии, зачисляемые в Фонд пенсионного и социального страхования Российской Федерации (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 08000 06 3000 160

Взносы, уплачиваемые организациями угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 09000 06 1000 160

Взносы, уплачиваемые организациями угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций (пени по соответствующему платежу)

182 1 02 09000 06 2100 160

Взносы, уплачиваемые организациями угольной промышленности на выплату ежемесячной доплаты к пенсии отдельным категориям работников этих организаций (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 09000 06 3000 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые плательщиками страховых взносов, производящими выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета Российской Федерации, судей федеральных судов, мировых судей, с указанных выплат (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 10000 01 1000 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые плательщиками страховых взносов, производящими выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета Российской Федерации, судей федеральных судов, мировых судей, с указанных выплат (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 10000 01 3000 160

Страховые взносы на обязательное медицинское страхование, уплачиваемые плательщиками страховых взносов, производящими выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета Российской Федерации, судей федеральных судов, мировых судей, с указанных выплат (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному)

182 1 02 11000 01 1000 160

Страховые взносы на обязательное медицинское страхование, уплачиваемые плательщиками страховых взносов, производящими выплаты и иные вознаграждения в пользу прокуроров, сотрудников Следственного комитета Российской Федерации, судей федеральных судов, мировых судей, с указанных выплат (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации)

182 1 02 11000 01 3000 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (на выплату страховой пенсии за расчетные периоды с 1 января 2017 года по 31 декабря 2022 года)

182 1 02 14010 06 1001 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (на выплату накопительной пенсии)

182 1 02 14010 06 1002 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату страховой пенсии, за расчетные периоды, истекшие до 1 января 2013 года)

182 1 02 14010 06 1003 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (в размере, определяемом исходя из стоимости страхового года, зачисляемые на выплату накопительной пенсии, за расчетные периоды, истекшие до 1 января 2013 года)

182 1 02 14010 06 1004 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (в фиксированном размере, зачисляемые на выплату страховой пенсии, за расчетные периоды с 1 января 2017 года по 31 декабря 2022 года)

182 1 02 14010 06 1005 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (на выплату страховой пенсии за расчетные периоды, истекшие до 1 января 2017 года)

182 1 02 14010 06 1101 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (в фиксированном размере, зачисляемые на выплату страховой пенсии, за расчетные периоды, истекшие до 1 января 2017 года)

182 1 02 14010 06 1105 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (пени, поступающие в связи с неисполнением обязанностей по уплате взносов на финансирование накопительной части трудовой пенсии, а также за непредставление в установленные сроки сведений, необходимых для осуществления индивидуального (персонифицированного) учета либо представление неполных и (или) недостоверных сведений по уплате взносов на финансирование накопительной части трудовой пенсии)

182 1 02 14010 06 2101 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (проценты за неправомерное пользование средствами пенсионных накоплений)

182 1 02 14010 06 2201 160

Страховые взносы на обязательное пенсионное страхование за расчетные периоды, истекшие до 1 января 2023 года (прочие поступления)

182 1 02 14010 06 4000 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за расчетные периоды, истекшие до 1 января 2023 года (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному за расчетные периоды с 1 января 2017 года по 31 декабря 2022 года)

182 1 02 14020 06 1001 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за расчетные периоды, истекшие до 1 января 2023 года (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному за расчетные периоды, истекшие до 1 января 2017 года)

182 1 02 14020 06 1101 160

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за расчетные периоды, истекшие до 1 января 2023 года (прочие поступления)

182 1 02 14020 06 4000 160

Страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2023 года (страховые взносы на обязательное медицинское страхование работающего населения)

182 1 02 14030 08 1001 160

Страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2023 года (страховые взносы на обязательное медицинское страхование работающего населения в фиксированном размере)

182 1 02 14030 08 1002 160

Страховые взносы на обязательное медицинское страхование работающего населения за расчетные периоды, истекшие до 1 января 2023 года (прочие поступления)

182 1 02 14030 08 4000 160

Начиная с 2017 года, контроль за уплатой страховых взносов перешел к ФНС. Тогда же изменились и реквизиты платежных поручений. Кроме того, введены новые КБК (в том числе, для страховых взносов ИП за себя). Эти изменения остаются в силе и в 2022 году.

Напомним, что с 1 января 2017 года начисление и уплата страховых взносов осуществляется на основании Главы 34 НК РФ — «Страховые взносы». В этой статье мы рассмотрим, какие действуют реквизиты для уплаты страховых взносов в 2022 году в платежных поручениях.

Независимо от того, за какой период необходимо сделать платеж, если оплачиваете его в 2022 году, то КБК в платежке необходимо указывать именно тот, который определен на 2022 год. Это правило имеет исключение для платежей по страховым взносам, установленным на переходный период после передачи администрирования взносов от ПФР к ФНС.

КБК по страховым взносам в 2022 году

Код бюджетной классификации или КБК является реквизитом банковских и платежных документов. На основании КБК происходит распределение денежных сумм, которые перечисляются налогоплательщиком. При указании неверного КБК платеж будет засчитан, но в связи с его неправильным распределением за плательщиком будет числиться недоимка.

В Приказе Минфина России от 08.06.2021 N 75н содержится справочник КБК на 2022 год. Изменениям подверглись коды по акцизам, НДПИ и административным штрафам.

В Приказе Минфина России от 01.07.2013 N 65н с изменениями, внесенными последней редакцией от 22.06.2018, содержится справочник КБК на 2022 год. Изменениям подверглись коды доходов для госпошлин и различных налоговых режимов.

КБК для платежей в 2022 году

Если необходимо сделать платежи в ИФНС и ФСС в 2022 году, за периоды 2017-2022 годов, то нужно использовать такие КБК:

|

Название страхового платежа |

КБК |

КБК штрафы |

КБК пени |

|

на обязательное пенсионное страхование (за работников) |

182 1 02 02010 06 1010 160 |

182 1 02 02010 06 3010 160 |

182 1 02 02010 06 2110 160 |

|

на обязательное медицинское страхование (за работников) |

182 1 02 02101 08 1013 160 |

182 1 02 02101 08 3013 160 |

182 1 02 02101 08 2013 160 |

|

на материнство и больничные (за работников) |

182 1 02 02090 07 1010 160 |

182 1 02 02090 07 3010 160 |

182 1 02 02090 07 2110 160 |

|

по травмам в ФСС (за работников) |

393 1 02 02050 07 1000 160 |

393 1 02 02050 07 3000 160 |

393 1 02 02050 07 2100 160 |

|

на обязательное пенсионное страхование (за себя) |

182 1 02 02140 06 1110 160 |

82 1 02 02140 06 3010 160 |

182 1 02 02140 06 2110 160 |

|

на обязательное медицинское страхование (за себя) |

182 1 02 02103 08 1013 160 |

182 1 02 02103 08 3013 160 |

182 1 02 02103 08 2013 160 |

|

на пенсии с дохода от 300 тыс. рублей (1%) |

182 1 02 02140 06 1110 160 |

Кроме того, необходимо оплатить взносы в ИФНС за работников, трудящихся в условиях, которые дают право выхода на пенсию в досрочном порядке, в частности:

|

Название страхового платежа |

Основание |

КБК (поле 104 платежки) |

|

для занятых на работах с вредными условиями труда |

п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ |

182 1 02 02131 06 1010 160 |

|

для занятых на работах с тяжелыми условиями труда |

(пп. 2-18 ч. 1 ст. 30 Федерального закона от 28.12.2013 г. № 400-ФЗ |

182 1 02 02132 06 1010 160 |

Дополнительный тариф по взносам за эти категории работников зависит от результатов специальной оценки.

Страховые взносы «на травматизм» в 2022 году в ФСС необходимо перечислить по КБК 393 1 02 02050 07 1000 160.

Все КБК, актуальные в 2022 году, опубликованы на этой странице.

Платежные поручения по страховым взносам в 2022 году

В связи с тем, что администрирование страховых взносов в 2017 году перешло к ФНС, о старых реквизитах ПФР и ФСС (кроме взноса «на травматизм») можно забыть. Изменились следующие реквизиты для уплаты страховых взносов с 2017 года в платежных поручениях (эти изменения актуальны и в 2022 году):

- «Получатель»;

- «ИНН»;

- «КПП»;

- «КБК».

Таким образом, платежное поручение на оплату страховых взносов следует заполнять так:

1. Графа «Получатель»: сокращенно указать название органа казначейства РФ (в скобках — полное название ИФНС).

2. Графа «ИНН»: указать код ИФНС.

3. Графа «КПП»: указать КПП ИФНС.

4. Графа «КБК»: указать необходимый КБК.

![]()

В 2022 году код КБК для страховых взносов начинается на «182» — это указывает на нового администратора страховых платежей — ФНС, которым стал ФНС с 01.01.2017 года.

В платежном поручении теперь нет необходимости указывать номер страхователя в фонде в «Назначении платежа». Это правило действует для всех взносов в ФНС.

Некоторые ИФНС просят в назначении платежа, кроме традиционной формулировки, указывать номер телефона исполнителя. С 2017 года изменились и другие реквизиты в платежных поручениях для уплаты страховых взносов, которые остаются актуальными на 2022 год:

- в поле 101 (статус плательщика) ранее ставился код «08». Какой статус плательщика необходимо указывать в платежных поручениях 2022 года, читайте здесь;

- в поле 104 — укажите новые КБК по страховым взносам (кроме взноса «на травматизм»);

- код ОКТМО — теперь 8-значный;

- в поле 106 — укажите основание платежа (для страховых взносов ТП);

- в поле 107 — укажите налоговый период (для страховых взносов – МС. Номер месяца. Год, например, за январь 2022 «МС.01.2022»; за март 2022 «МС.03.2022».

Номер, а также дата документа (на основании которого осуществляется платеж) заполняется после того, как организация платят страховые взносы, пени или штрафы по требованию налоговой службы. В такой ситуации в полях 108–109 нужно указать номер и дату требования ИФНС.

Официальная Форма платежного поручения, номера и наименования его полей приведены в приложении 3 к Положению, которое утверждено ЦБ 19.06.2012 № 383-П. Это же положение содержит перечень и описание реквизитов платежного поручения (приложение 1 к Положению, утвержденному ЦБ 19.06.2012 № 383-П).

Правила заполнения платежных поручений при перечислении платежей в бюджет утверждены приказом Минфина от 12.11.2013 № 107н.

С мая 2021 года на основании Приказа Федерального казначейства № 15н от 01.04.2020, в реквизитах на оплату страховых взносов в ИФНС поменялся БИК, номера счетов, наименования банков-получателей бюджетных платежей:

- в поле 13 унифицировали наименование банка-получателя;

- в поле 14 изменили БИК получателя, идентификационный код будет новым;

- в поле 15 следует вставить номер корреспондентского счета банка-получателя, входящего в состав единого казначейского счета (ЕКС) — до этого в графе ставили ноль;

- в 17 графе теперь необходимо указать номер счета получателя или номер казначейского счета. Он будет начинаться с 0. Раньше указывали банковский номер, который начинался с 40101.

Новые реквизиты опубликованы на официальном сайте ФНС в разделе – «Контакты»- «Адреса и платежные реквизиты Вашей инспекции». Предварительно на главной странице сайта ФНС из выпадающего окна выберите нужный регион.

Еще одно изменение для заполнения платежных поручений на уплату страховых взносов произошло с 01.10.2021. Приказом Минфина № 199 н от 14.09.2020 года, в поле 101 (статус составителя платежного поручения) прописывается значение «13», единое для всех физических лиц, в т ч для ИП, адвокатов и частнопрактикующих лиц. Коды «09», «10», «11» и «12» утратили силу.

Детальная инструкция по заполнению платежных поручений на уплату страховых взносов в 2022 году опубликована тут. Там же размещены образцы заполнения платежных поручений 2022 года.

Штрафы за неуплату страховых взносов в 2022 году

В 2022 году, налоговые инспекторы имеют право заблокировать расчетные счета организаций и предпринимателей в случае неуплаты страховых платежей. Та же мера будет ожидать бизнесменов и за несвоевременное предоставление отчетов по страховым взносам.

На основании статьи 122 Налогового кодекса, неуплата страховых взносов грозит штрафами в размере 20% от не уплаченной суммы и в размере 40% от не уплаченной суммы, если будет доказано, что налогоплательщик умышленно не производил страховые платежи.

При перечислении взносов обратите особое внимание на заполнение поля 101 платежки – статус плательщика:

- 01 Организация перечисляет с собственной деятельности налоги, сборы, страховые взносы, которые администрируют налоговые инспекции

- 02 Организации и предприниматели перечисляют налоги в качестве налогового агента, в том числе НДФЛ за сотрудников

- 08 Организации и предприниматели перечисляют в ФСС взносы на «травматизм» за сотрудников

- 13 Предприниматель перечисляет фиксированные платежи по взносам на обязательное пенсионное или медицинское страхование за себя, а также перечисляет взносы за сотрудников.

При неверном указании этого двухзначного кода, у плательщика может возникнуть недоимка.

Дело в том, что поступления в бюджет по платежным поручениям, в которых указаны разные статусы плательщика, налоговые инспекции учитывают на разных лицевых счетах. Если статус плательщика указан неверно, во внутреннем учете инспекции поступившая сумма зачисляется в счет погашения задолженности, которой у организации или предпринимателя может и не быть. Задолженность, в счет которой организация или предприниматель направляли свой платеж, остается непогашенной.

В завершение отметим, что с 2022 году у ИП и юридических лиц появится возможность платить все налоги, авансовые платежи, пени и штрафы, а также страховые взносы посредством единого налогового платежа.

Материал актуализирован 22.12.2021

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

![]()

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Комментарии

![]()

Нажимая на кнопку «Отправить» вы подтверждаете, что ваш комментарий не содержит персональных данных в любой их комбинации

![]()

Вопросы и ответы в комментариях даются пользователями сайта и не носят характера юридической консультации. Если вам необходима юридическая консультация, рекомендуем получить ее, задав вопрос по телефонам, указанным выше, или через эту форму

.

Для уплаты ЕНП с 2023 года для каждого налогоплательщика откроется его персональный единый налоговый счет (ЕНС). Этот счет открывается не в банке, а в Казначействе. Откроет и будет вести ЕНС налоговая служба. Как узнать номер ЕНС и его реквизиты, расскажем далее.

Какой номер у ЕНС и как его узнать

Чтобы платить ЕНП, номер ЕНС налогоплательщику не потребуется. Единый налоговый счет привязан к ИНН. Соответственно, зачисляться на ЕНС и расходоваться с него деньги будут по ИНН.

Подробнее о ЕНС читайте в нашей статье.

Чтобы перечислить ЕНП ФНС рекомендует использовать свои сервисы или сформировать платеж в учетной (бухгалтерской) системе. При этом реквизиты ЕНС будут заполнены автоматически:

- в Личном кабинете или учетной (бухгалтерской) системе нужно заполнить только сумму платежа;

- в сервисе «Уплата налогов и пошлин» нужно заполнить ИНН/КПП плательщика и сумму платежа.

При уплате ЕНП в Личном кабинете надо перейти на вкладку «Пополнение ЕНС» и выбрать действие:

- пополнение своего ЕНС или ЕНС третьего лица;

- формирование платежки или оплату картой.

И задать сумму платежа и счет списания (свой банковский).

После подтверждения платежа деньги уйдут налоговикам, которые распорядятся ими по назначению.

Также в ЛК будет возможно отслеживать сальдо ЕНС и предстоящие платежи. Соответствующий функционал ЛК сейчас у ФНС в разработке.

В счет каких платежей и в какой очередности зачтут ЕНП, читайте здесь.

Подготовиться к уплате налогов в 2023 году вам поможет удобный навигатор по ЕНП от «КонсультантПлюс». Если у вас еще нет доступа к этой правовой системе, получите пробный доступ. Это бесплатно.

Реквизиты ЕНС

Перечислять ЕНП можно будет и платежкой через банк. Сейчас Минфин готовит новые правила заполнения платежных поручений для ЕНП с 2023 года. До официального утверждения новых правил заполнения платежек и вступления их в силу формировать распоряжения о переводе денежных средств в уплату налогов, сборов, страховых взносов следует в соответствии с нормами приложения № 2 к приказу от 12.11.2013 № 107н, говорит Минфин в письме от 22.09.2022 № 21-01-09/92156.

Что касается реквизитов ЕНС, то, по сообщению ФНС, с 2023 года для всех налогоплательщиков — представителей бизнеса будет действовать отдельный казначейский счет Управления Федерального казначейства по Тульской области.

ВАЖНО! При заполнении платежного поручения особое внимание необходимо обращать на заполнение реквизита 17 — «Номер счета получателя средств», отмечают в налоговой службе.

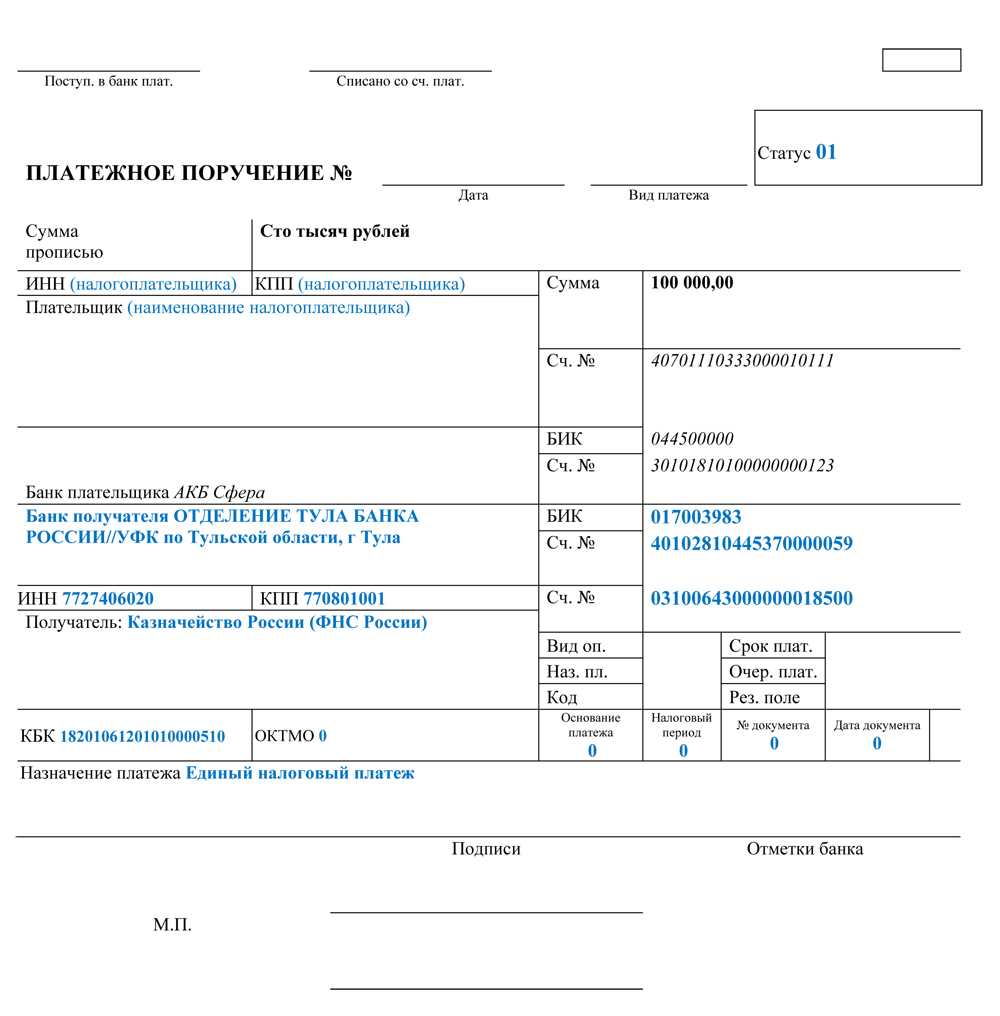

Для заполнения платежных документов необходимо указывать следующие реквизиты:

| НОМЕР (ПОЛЯ) РЕКВИЗИТА ПЛАТЕЖНОГО ДОКУМЕНТА | НАИМЕНОВАНИЕ (ПОЛЯ) РЕКВИЗИТА ПЛАТЕЖНОГО ДОКУМЕНТА | ЗНАЧЕНИЕ |

|---|---|---|

| 7 | Сумма | указывается общая сумма обязанности |

| 101 | Информация, идентифицирующая плательщика средств, получателя средств и платеж (Статус плательщика) | «01» |

| 102 | КПП плательщика | «по месту постановки на учет организации (при наличии филиалов (обособленных подразделений) — головной организации)» |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | N Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

| 24 | Назначение платежа | — |

| 104 | КБК | 18201061201010000510 |

| 105 | ОКТМО | 0 |

| 106 | Основание платежа | 0 |

| 107 | Налоговый период | 0 |

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

Образцы заполнения платежных поручений по ЕНП

- Пример заполнения платежки по ЕНП от ФНС (см. промо-страницу):

- Пример заполнения платежного поручения на отдельные налоги, взносы при их уплате в 2023 году без подачи уведомления (см. промо-страницу):

Итоги

Отдельного номера у ЕНС, открытого налогоплательщику для уплаты ЕНП с 2023 года, не будет. Зачисление и списание средств с единого счета будет производиться по ИНН. Реквизиты для платежей на ЕНС будут в УФК по Тульской области, но с указанием места постановки на учет.

1. Реквизиты для перечисления налогов и взносов

Где взять платежные реквизиты контролирующих органов для уплаты налогов и взносов?

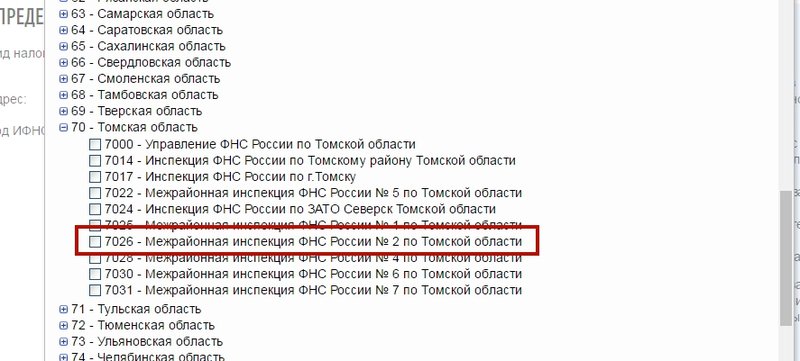

В качестве примера предположим, что организационно-правовая форма компании — юридическое лицо. Юридический адрес: с. Мельниково, Томская область, код ИФНС — 7026.

Налоговая инспекция (ИФНС)

1. Переходим по ссылке на сайт ФНС: https://service.nalog.ru/addrno.do

2. Мы знаем код ИФНС, поэтому щелкаем мышкой по полю «Код ИФНС (1).»

3. Выбираем ИФНС «7026» в списке.

Нажимаем кнопку «Далее» в нижнем правом углу.

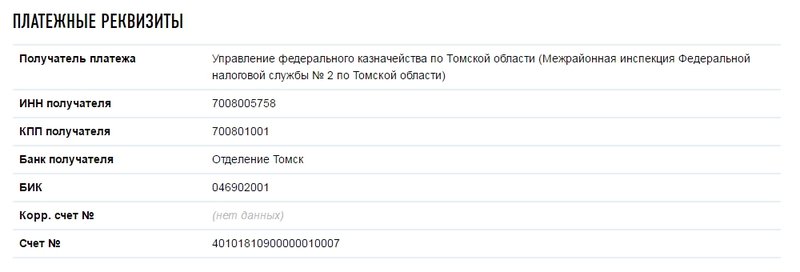

4. Откроется детальная информация об инспекции. В ней есть подзаголовок «Платежные реквизиты». Эти данные можно использовать для создания контрагента ИФНС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Пенсионный фонд Российской Федерации (ПФР)

1. Заходим на сайт ПФР: https://www.pfrf.ru/eservices/pay_docs/

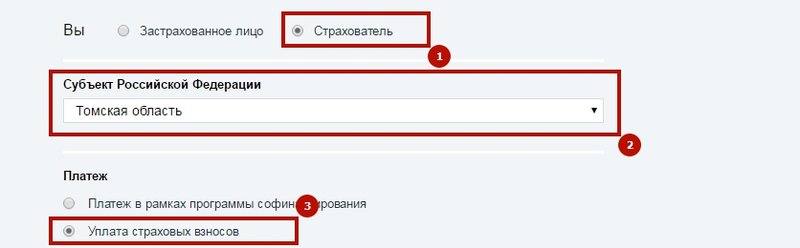

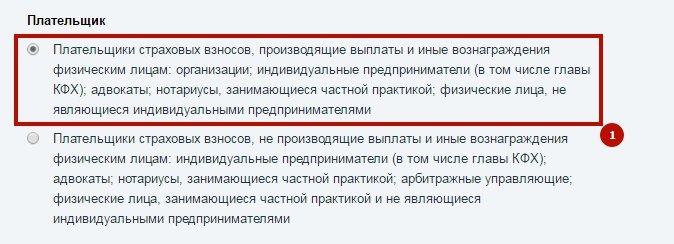

2. Внизу нужно уточнить данные об организации, чтобы помочь сформировать платежные реквизиты. Заполняем данные. Организация является страхователем (платим взносы за работников) (1), выбираем субъект федерации — «Томскую область» (2), и платеж «Уплата страховых взносов» (3).

3. Ниже появляются типы плательщика. Выбираем подходящий нашей компании первый вариант.

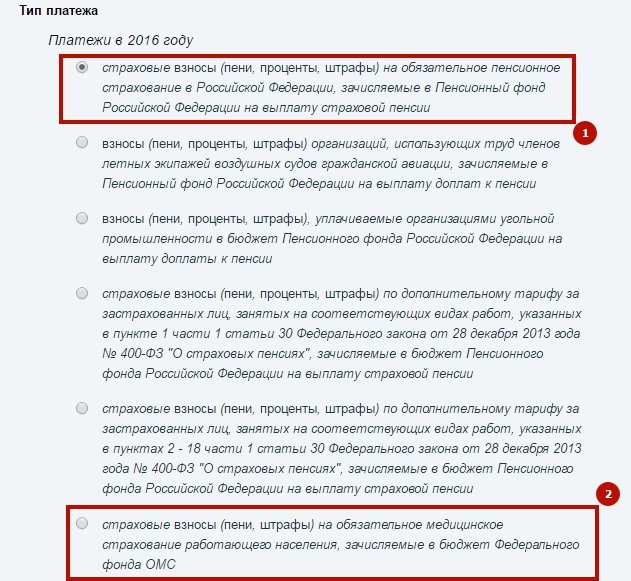

4. Далее нужно уточнить тип платежа. Он будет влиять только на значение КБК, реквизиты для уплаты будут одинаковыми в обоих случаях. Нам желательно выбрать один из выделенных типов (платеж ОПС (1) или Платеж в ФФОМС (2)), так как мы будем платить только эти взносы.

5. После этого остается только выбрать вид платежа «взносы».

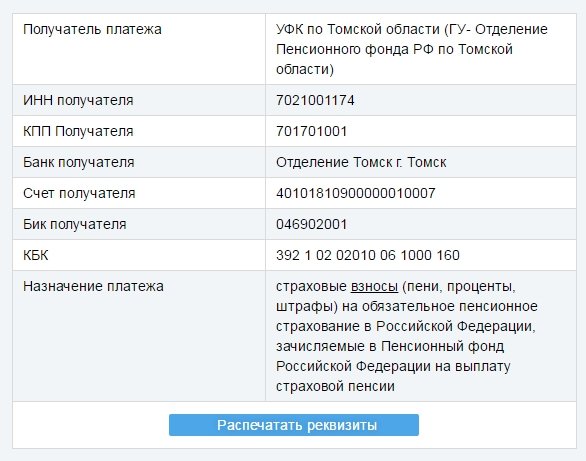

6. Ниже появляется таблица с реквизитами. Эти данные можно использовать для создания контрагента УПФР и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Фонд социального страхования (ФСС)

1. Заходим на сайт ФСС: http://fss.ru/

В нижнем правом углу будут 4 ссылки на региональные отделения по типу субъекта РФ. Нужно щелкнуть по той, что соответствует типу нашего субъекта.

2. У нас Томская ОБЛАСТЬ, поэтому надо щелкнуть по второй ссылке сверху. Появляется список областей и краев. Среди них находим «Томскую область» и щелкаем по ней.

3. Откроется окно с информацией по региональному отделению. Нам нужен сайт регионального отделения, находим ссылку и щелкаем по ней.

4. На сайте отделения предоставлена актуальная информация по региону по многим вопросам: калькуляторы пособий, формы заявлений, контактные телефоны, информация для страхователей. Нам нужно найти ссылку с подобным текстом: «Реквизиты для уплаты пособий». Обычно ее можно найти в разделе «Для страхователей». На сайте нашего регионального отделения (Томская область) эта ссылка находится в шапке в центре (выделена зеленым прямоугольником).

Приблизим содержимое. Щелкаем по ссылке.

5. Откроется страница с реквизитами для уплаты взносов в фонд. Эти данные можно использовать для создания контрагента ФСС и банковского счета (меню Контрагенты -> Контрагенты -> Создать контрагента).

Настройка получателей

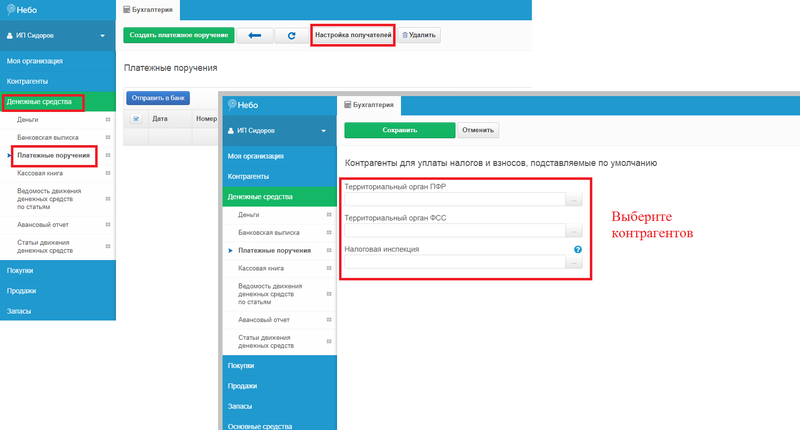

В сервисе Небо есть возможность настройки получателей платежей — контрагентов для уплаты налогов и взносов.

Настраиваем получателей, чтобы при формировании платежных поручений их реквизиты подставлялись автоматически:

1. Заходим в раздел «Денежные средства»;

2. Выбираем вкладку «Платежные поручения» и нажимаем на кнопку «Настройка получателей», где появятся поля для заполнения.

2. Платежное поручение для перечисления в бюджет

Платежное поручение (ПП) — это документ, при помощи которого организация дает банку распоряжение перечислить деньги со своего счета в какой-либо бюджет или контрагенту. При безналичных расчетах этот документ обязателен. Его форма утверждена Положением Центробанка № 383-П. А правила заполнения ПП закреплены приказом Минфина № 107н от 2013 года.

Платежное поручение формируется для уплаты налогов и сборов в бюджет по специальным реквизитам, включая КБК, ОКТМО и т.д.

Важно! Код ОКТМО – это специальное цифровое обозначение, которое представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.

Организации в платежных поручениях и декларациях указывают код ОКТМО местности, где ведется деятельность или расположено обособленное подразделение. В случае же с ИП необходимость вставать на учет по месту ведения деятельности зависит от налогового режима. Подробнее в статье «Деятельность ИП в другом регионе».

Узнать свой или необходимый ОКТМО можно, используя специальный сервис на сайте ФНС России.

Заполнение документа

Меню: Моя организация -> Личный кабинет -> Календарь.

1. Выбираем ближайшую дату уплаты;

2. Нажимаем на кнопку «Приступить к выполнению» по нужному платежу. В этом случае, большинство реквизитов платежа (КБК, ОКТМО*) подставятся автоматически.

* По умолчанию, проставляется код ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

Формирование платежного поручения для оплаты налога (вручную):

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку «Создать платежное поручение».

2. Выбираем «Перечисление средств в бюджет» -> «Перечисление налога или взноса с расчетного счета».

3. Номер и дата проставляются автоматически.

4. Вид платежа «Электронно».

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата налога.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для налоговых отчислений.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. Необходимо указать основание платежа.

Например, согласно перечню, основание платежа «ТП» – это текущий платеж. Данное обозначение говорит о перечислении налогов и взносов за проходящий год. Между тем при оплате задолженности следует проставить код «ЗД» (когда это происходит по инициативе плательщика и до получения требования от ИФНС).

14. Указываем налоговый период, а поле «Значение налогового периода» заполнится автоматически на основе поля «Налоговый период».

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение «0».

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму налога и назначение платежа. Например, «Единый налог на вмененный доход, за 2 квартал 2018 г.».

18. Статус и дата отправки в банк не заполняются.

Формирование платежного поручения для оплаты штрафа:

1. Меню: Денежные средства -> Платежные поручения -> Нажимаем зеленую кнопку «Создать платежное поручение».

2. Выбираем «Перечисление средств в бюджет» -> «Перечисление налога или взноса с расчетного счета».

3. Номер и дата проставляются автоматически.

4. Вид платежа «Электронно».

5. Заполняем банковский счет организации.

6. В поле Контрагент должен быть указан контролирующий орган, в который будет осуществляться оплата штрафа.

7. Указываем банковский счет контролирующего органа.

8. В очередности платежа указываем номер 5.

9. Выбираем вид налога.

10. Выбираем статус составителя.

11. КБК должен быть указан для штрафов.

12. Указываем код ОКТМО.

По умолчанию, проставляется ОКТМО, указанный в реквизитах организации. Если деятельность осуществляется в другой местности, то необходимо внести изменения вручную.

13. В основании платежа необходимо указать ТР, либо ЗД.

— при внесении платежа по требованию налоговой, проставляют значение «ТР»;

— когда организация вносит штраф/пени самостоятельно, указывают код «ЗД».

14. Указываем налоговый период, а поле «Значение налогового периода» заполнится автоматически на основе поля «Налоговый период».

15. Номер акта и дата акта проставляется только в том случае, если вам были присланы документы со стороны контролирующего органа.

16. УИН. В данном поле указывается Уникальный идентификатор начисления (УИН) 20 символов. При отсутствии у составителя поручения информации об УИНе указывается значение «0».

Уникальные идентификаторы начисления формируются налоговыми органами. Соответственно, уточнить УИН можно только в территориальном налоговом органе.

17. Указываем сумму штрафа и назначение платежа. Например, «Штраф по транспортному налогу».

18. Статус и дата отправки в банк не заполняются.

Разнесение выписки по факту уплаты налога

Необходимо зафиксировать факт уплаты налога или взноса в бюджет. Для этого при разнесении выписки в сервисе Небо, указываем типовую операцию «Перечисление в бюджет» и вид налога/сбора, который уплатили.

Проводка будет следующая:

Дт 68 (69) (Налог/взнос) Кт 51 (Расчетный счет) — на сумму налога/взноса/штрафа.

С 1 января 2023 года в связи с переходом на единый налоговый платеж изменились правила уплаты налогов, сборов и взносов. Изменения в Налоговый кодекс внесены Федеральным законом № 263-ФЗ от 14.07.2022.

Новые правила уплаты налогов и взносов с 2023 года

С 1 января 2023 года все налогоплательщики платежи по ЕНП должны перечислять по единым платежным реквизитам на единый КБК на единый казначейский счет в Тульской области. Получателем является Межрегиональная инспекция Федеральной налоговой службы по управлению долгом. Данные реквизиты общие для всех регионов России независимо от места постановки на учет или места нахождения объекта налогообложения. Все поступившие средства, аккумулируются на Едином налоговом счете налогоплательщика и автоматически распределяются по налогам и взносам.

Исключение составляют страховые взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний (на травматизм). Они оплачиваются отдельно в те же сроки, что и раньше. Реквизиты указаны внизу страницы ⇓⇓⇓

Какие налоги и взносы относятся к ЕНП?

- НДФЛ

- НДС

- Страховые взносы

- УСН, АУСН, ЕСХН, ПСН

- Налог на имущество организаций, земельный и транспортный налог

- Налог на прибыль

- Акцизы

- Водный налог

- НДПИ

- Налог на игорный бизнес

Полный список налогов по ЕНП, смотрите в таблице от ФНС

Как можно перевести средства на единый налоговый счет?

Перечислить ЕНП можно через сервисы ФНС — в личном кабинете налогоплательщика и в сервисе «Уплата налогов и пошлин» или оформить платежное поручение в учетной системе.

Реквизиты для уплаты ЕНП

| Номер (поля) реквизита платежного поручения | Наименование (поля) реквизита платежного поручения | Значение |

| 7 | Сумма | указывается общая сумма обязанности |

| 101 | Статус плательщика | «01» |

| 102 | КПП плательщика | «по месту постановки на учет организации (при наличии филиалов (обособленных подразделений) — головной организации)» |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя средств | ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

| 14 | БИК банка получателя средств (БИК ТОФК) | 017003983 |

| 15 | № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) | 40102810445370000059 |

| 16 | Получатель | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом) |

| 17 | N Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | 0 |

| 24 | Назначение платежа | Единый налоговый платеж |

| 104 | КБК | 18201061201010000510 |

| 105 | ОКТМО | 0 (допускается указание значения кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований, состоящего из 8 знаков, при этом все знаки не могут одновременно принимать значение («0»)) |

| 106 | Основание платежа | 0 |

| 107 | Налоговый период | 0 |

| 108 | Номер документа — основания платежа | 0 |

| 109 | Дата документа основания-платежа | 0 |

Образец платежного поручения при перечислении платежей, относящихся к ЕНП

Внимание! Информация от ИФНС!

Если ваш банк не пропускает платеж со значением ОКТМО «0», можно указать иное значение ОКТМО, состоящее из восьми знаков. Средства также будут приняты и учтены на Едином налоговом счете налогоплательщика в качестве Единого налогового платежа.

Информация для пользователей программ Инфо-Предприятие

Опубликована статья Как работать с единым налоговым платежом в программе Инфо-Предприятие

Есть вопросы по работе с Инфо-Предприятием?

⇓⇓⇓ Проконсультируйтесь у наших специалистов! ⇓⇓⇓

Заказать консультацию

Какие платежи не относятся к ЕНП?

- НДФЛ с выплат иностранцам с патентом

- Госпошлины, в том числе по которым суд не выдал исполнительный документ (ст. 11 НК РФ)

- Административные штрафы

- Лицензионные сборы

Полный список налогов, не входящих в ЕНП, смотрите в таблице от ФНС

Как перечислять платежи, не относящиеся к ЕНП?

Данные налоги уплачиваются также на единый казначейский счет в Туле, но с указанием конкретного КБК и ОКТМО.

Образец платежного поручения при перечислении платежей, не относящихся к ЕНП

Платежи, которые можно перечислить и единым платежом, и на конкретный КБК

- налог на профессиональный доход

- сборы за пользование объектами животного мира

- сборы за пользование объектами водных биологических ресурсов

- утилизационный сбор

- страховые взносы за периоды до 1 января 2017 года

Полный список смотрите в таблице от ФНС

Как оформлять платежные поручения–уведомления о начисленных налогах?

В таком платежном документе во избежание ошибок обязательно нужно правильно заполнить КБК, КПП, ОКТМО и налоговый период и указать статус плательщика «02».

Образец платежного поручения-уведомления

Оплата страховых взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний с 2023 года

Страховые взносы на травматизм не относятся к ЕНП и с 2023 года перечисляются не в ФСС, а в региональные отделения нового Социального фонда России (СФР).

Реквизиты платежных поручений для уплаты размещены на сайте СФР

Как найти их найти?

- Перейдите на сайт СФР

- Выберите свой регион в правом верхнем углу

- В разделе Информация для жителей региона откройте вкладку Страхователям и перейдите по ссылке Реквизиты для оплаты страховых взносов

Реквизиты для уплаты страховых взносов на травматизм для Чувашской Республики, размещены на сайте ОСФР Чувашии:

Получатель: УФК по Чувашской Республике (ОСФР по Чувашской Республике-Чувашии, л/с 04154Ф15010)

ИНН 2126002352

КПП 213001001

ОКТМО 97701000

Банк получателя: ОТДЕЛЕНИЕ-НБ ЧУВАШСКАЯ РЕСПУБЛИКА БАНКА РОССИИ//УФК по Чувашской Республике г. Чебоксары

БИК 019706900

Единый казначейский счет 40102810945370000084

Казначейский счет 03100643000000011500

КБК страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний — 797 1 02 12000 06 1000 160

Читайте также:

Как работать с единым налоговым платежом в программе Инфо-Предприятие

Подготовка программы Инфо-Предприятие к переходу на ЕНП. Обновления в ноябре-декабре 2022 года

Изменения в расчете зарплаты и работе с НДФЛ с 2023 года в программе Инфо-Предприятие