Инвестиции – это способ сохранения и приумножения накоплений. Но при этом это не казино, где результат – дело случая. В основе инвестирования лежит точный расчет. Важно тщательно подходить к выбору бумаг. Есть четкие критерии, по наличию которых можно сказать, что акция перспективна – ее стоимость будет расти в будущем.

Ключевой критерий – наличие фундаментальных внутренних источников роста. Одним из источников роста акций является недооценка. Простыми словами – это когда успешная, развивающаяся компания стоит дешевле рынка, отрасли или конкурентов. Индикатором этой недооценки выступают инвестиционные мультипликаторы (P/E, P/S, P/B). Есть такая закономерность, что рано или поздно рынок заметит эту несправедливость и произведет переоценку стоимости компании – ее акции получат импульс роста.

Российский рынок в 2022 году – одна сплошная недооценка. Но недооценка недооценке — рознь. Для многих компаний она сейчас является справедливой – санкции, ограничения, мировая конъюнктура кардинальным образом отразились на их результатах и эффективности. Но есть целый ряд компаний, которые имеют явно выраженную несправедливую оценку – стоят дешево, но работают неплохо / все также хорошо или даже лучше. И эту недооценку в отдельных случаях мы видим уже здесь и сейчас, а в каких-то компаниях можем увидеть, когда они раскроют результаты своей работы за 2022 год (напоминаем, что многие компании не публикуют отчеты).

Примеры таких компаний мы рассмотрим в данной статье.

Алроса

Алроса — крупнейшая алмазодобывающая компания в мире. Ее доля в мировой добыче алмазов составляет 28%, в России – это абсолютный монополист. Основное производство и добыча у компании находится на территории России (Якутия), за рубежом в основном находятся офисы и представительства.

Главные риски для компании исходят от ее структуры экспорта. На долю экспортных поставок в Бельгию приходится около 34% от общей выручки компании. Бельгия – одна из стран Евросоюза, которая входит в перечень недружественных стран. Алроса – одна из исключительно небольшого списка компаний, которая не попала ни в один пакет санкций ЕС. Этому есть вполне логичное объяснение. Поставки Алроса составляют больше 50% оборота бельгийской биржи. То есть, если компания попадет под санкции, биржу можно закрывать, так как выпадение столь значительной доли будет крайне сложно компенсировать рынку. За счет стратегического значения поставок Алроса, имеются низкие риски отказа от ее продукции.

В текущей ситуации есть негатив по НДПИ в размере 19 млрд. рублей. С точки зрения бюджетной политики — это вынужденная мера, которая может быть применена не только к Алросе, но и любым другим сырьевым компаниям, которые будут работать с прибылью.

Компания не раскрывает результаты своей работы в 2022 году. Но есть косвенные признаки того, что у компании все хорошо: индекс цен на алмазы в 2022 году вырос на 15% (рост ценового компонента), в отношении компании не введены санкции (объемы скорее всего не упали). То есть, когда компания опубликует свою отчетность, для инвесторов возможен положительный сюрприз. Само введение НДПИ уже может говорить о том, что компания работает с прибылью.

Если отталкиваться от предыдущих данных по эмитенту, то 19 млрд — не столь критичная сумма для нее. Прибыль по итогам 2021г. составила 91 млрд.руб, а в 2022г. прибыль Алросы может вырасти на 15%.

ВЫВОД: Алроса на данный момент не имеет недооценки. Но косвенные признаки говорят о том, что с учетом текущей рыночной стоимости компании и потенциальных результатов ее работы, компания может иметь недооценку. Это как раз пример компании со скрытой недооценкой – ее мы можем увидеть после того, как компания раскроет свои результаты. Даже с учетом введения НДПИ недооценка сохранится.

Новатэк

Новатэк — крупнейшая нефтегазовая компания РФ, которая занимается добычей и экспортом природного газа, нефти, а также активно расширяет производство сжиженного газа. Среднесуточная добыча углеводородов в 2021 году у компании равна 1,72 млн. баррелей в день. Из них нефть составила долю 52,8%, а газ 45,3%.

Если смотреть структуру выручки компании за последний известный период (2021 год), то поставки углеводородов на внутренний и внешние рынки примерно сопоставимы. Но вот структура экспортных поставок в текущей геополитической обстановке создает повышенные риски – наибольшая доля экспорта приходится на страны ЕС (около 30%), чуть больше 4% — поставки в Северную Америку. Одновременный отказ этих регионов от экспорта Новатэка может критически образом сказаться на финансовых показателях компании.

Но стоит понимать, что вероятность такого одновременного решения невысока. Пока против Новатэка не объявлено никаких санкций. Также стоит учесть, что в отличии от Газпрома Новатэк более мобильный в своих поставках газа за счет СПГ – менее зависим от инфраструктуры.

Операционные итоги компании за 9 мес. показывают нам, что объемы поставок на внешние рынки не сократились, а даже немного выросли. При этом в ценах на газ в текущем году наблюдалось ралли. По экспертным оценкам, закупки СПГ Европой у России в текущем году выросли буквально в 10 раз. По сути, для Европы это был такой обход санкций, хотя, конечно, СПГ не может полностью заменить трубопроводный газ от Газпрома. Новатэк стал главным бенефициаром от этой ситуации, потому что СПГ в Европу может идти только через эту компанию.

ВЫВОД: Сейчас Новатэк стоит 7,13 по мультипликатору P/E, но когда отчетность откроется, он может стоить 4-3,5. Для компании это будет резкая, ярко выраженная недооценка.

Русал

Русал – металлургический холдинг, который входит в число мировых «алюминиевых гигантов». По объему производства первичного алюминия и сплавов по итогам 2021 года занимает 3 место в мире после китайских Chinalco и Hongqiao Group. Это полноценный вертикально-интегрированный холдинг, который объединяет в себе полную цепочку производства алюминиевого сплава, начиная от добычи и переработки бокситов в глинозем, заканчивая логистикой.

Русал имеет широкую географию продаж, но при этом доля поставок на внешние рынки преобладает в выручке – около 80%. Ключевые регионы глобального потребления – страны Европы, СНГ, США, Юго-Восточная Азия и др. То есть в списке экспортных партнеров высокая доля стран, которые либо ввели против России санкции, либо присоединились к ним.

Несмотря на то, что руководство компании попало в санкционные списки, санкций, ударяющих по российскому алюминию, введено не было. Причина, как и в ситуации с Алроса — ограничительные меры могут подорвать мировые поставки этого металла, российский алюминий сложно заменить. Компания столкнулась с некоторыми логистическими проблемами из-за отказа европейских хабов от работы с Россией. Но проблемы логистики – это меньшее из зол. Согласно опубликованных данных за 1 полугодие 2022 года, выручка компании выросла на 31% г/г, выручка от поставок в Европу +37%, СНГ +31%, Америка +9%.

Цены на алюминий сейчас падают из-за сложной эпидемиологической ситуации в Китае, ухудшения спроса на фоне опасений наступления рецессии. Но экономика циклична – в дальнейшем неизбежно восстановление цен на алюминий.

ВЫВОД. С учетом того, что просадка на Русал сохраняется, можно сказать, что это дешевый актив на текущий момент. Здесь остается ждать положительного развития событий.

Распадская

Распадская

— крупнейшая угольная компания России. Обеспечивает около 75% добычи коксующегося угля России.

Компания ориентирована на внутренний спрос, поэтому эффект для компании от ограничения ЕС на импорт российского угля оказался незначительным. По итогам 1 полугодия компания показала отличные — как по прибыли (рост в 3,7 раза г/г), так и по выручке (рост в 2,5 раза г/г). Основной драйвер кратного роста основных показателей — рост цен на уголь.

ВЫВОД. Работа компании ориентирована на внутренний рынок. Несмотря на то, что цены на уголь скорректировались, они по-прежнему остаются высокими относительно своих исторических значений. Для угольных компаний это означает, что при сохранении цен вблизи текущих уровней финансовые результаты 2 полугодия ухудшатся (по отношению к 1 пг), но останутся высокими в сравнении с уровнями последних лет. На этом фоне бумага будет очень дешево стоить.

Сбербанк

Сбербанк — крупнейший и старейший банк России, который аккумулирует 46% депозитов населения страны и является крупнейшим кредитором, на долю которого приходится 40% кредитов физическим лицам, 32% юридическим лицам, более 55% ипотечных кредитов. Безусловно, банк является монополистом в банковском секторе

— он представлен в 83 российских регионах из 85.

В 2022 году Сбер попал под сильнейшие санкции как лидер отрасли, долгое время не публиковал свой отчет, но вернулся к раскрытию данных в ноябре текущего года. По итогам октября 2022г чистая прибыль банка по РСБУ упала в 20 раз. Но она есть! Да и сам по себе факт раскрытия очень позитивен, и дает рынку уверенность в финансовом положении банка. После объявления результатов глава Сбера анонсировал планы вернуться к диввыплатам в 2023 году – когда компания войдет «в нормализованное состояние».

ВЫВОД: Сбер работает с прибылью, и по рыночным мультипликаторам он стоит дешево.

Вывод

В этой статье мы рассмотрели несколько компаний российского рынка с явно выраженной несправедливой недооценкой – недооценка, которая видна сейчас или которая может быть видна после раскрытия отчетности.

И это не единичные примеры. Несмотря на санкции, ограничения, сложную макроэкономическую ситуацию российский фондовый рынок сохраняет свою инвестиционную привлекательность:

-

Акциями недооценки, которые, по сути, сейчас имеют еще больший потенциал роста до своей справедливой стоимости. Но здесь важен точечный выбор.

-

Акциями компаний, которые могут быть устойчивы ко внешним и внутренним факторам риска. В их числе компании, которые не попали под санкции и даже выигрывают от текущего ценового роста.

-

Рекордными дивидендами. Прошлая дивидендная доходность не гарантирует будущие выплаты, но у многих компаний есть потенциал поддержания див доходности на прежнем уровне (Дивиденды российского рынка — итоги 2022, прогноз на 2023 год).

// НЕ ЯВЛЯЕТСЯ ПЕРСОНАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ //

Если хотите держать руку на пульсе и понимать, куда сейчас можно инвестировать, а куда нет, приходите на бесплатный вебинар по антикризисному инвестированию. Чтобы на него попасть, зарегистрируйтесь по ссылке.

Конец года — отличное время, чтобы подумать, как заработать в следующем. «РБК Инвестиции» представляют в своем рейтинге самые недооцененные по значениям мультипликаторов акции, торгующиеся на биржах России и США

Топ-10 российских акций, недооцененных относительно балансовой стоимости

Акция дает своему владельцу право на долю в компании. При этом на каждую акцию приходится доля в имуществе компании. А если акция торгуется на бирже, то у нее есть своя рыночная цена.

Если акция на бирже стоит дешевле, чем доля собственного имущества компании, то получается, что акция недооценена и должна стоить дороже. Ведь если сейчас компания решит прекратить свою деятельность, то каждому акционеру будет причитаться больше денег, чем он заплатил при покупке акций.

При этом если компания еще зарабатывает прибыль, то инвестор либо еще получит

дивиденды

, либо стоимость его доли будет только увеличиваться. А часто и то и другое.

Стоимость собственного имущества компании определяется как стоимость активов компании за вычетом стоимости ее обязательств. А доля собственного имущества компании на одну акцию называется балансовой стоимостью акции.

Соотношение рыночной стоимости акции и ее балансовой стоимости измеряется мультипликатором P/BV. Акции компаний, чьи значения P/BV наименьшие, можно считать недооцененными и имеющими потенциал роста в цене.

Вот десять российских компаний с наименьшими текущими значениями P/BV. Рейтинг составлялся из компаний, чьи акции торгуются на Мосбирже и представлены в каталоге «РБК Инвестиций».

Топ-10 российских компаний с наименьшим P/BV

Разброс значений P/BV в этом списке от 0,16 до 0,49. Это означает, что все эти акции на бирже стоят более чем в два раза дешевле своей балансовой стоимости. А акции лидера — ТГК-2 — более чем в шесть раз дешевле причитающейся инвестору доли в компании. Это означает, что данные акции таят значительный потенциал роста, исходя только из текущей стоимости и даже без учета будущей прибыли.

Любопытно, что восемь компаний из десяти — это электроэнергетические компании. Также в этом топе — второй по величине государственный банк и крупная нефтегазовая компания. Стоит добавить, что у ТГК-2, «Россетей», «Сургутнефтегаза» торгуются как обыкновенные, так и привилегированные акции. Поэтому корректнее говорить о топе именно компаний, а не их акций.

У энергетических и нефтегазовых компаний значительная часть имущества — дорогостоящие сооружения. Например, у ТГК-2 такое неликвидное имущество составляет почти половину всех активов, а у «Россетей» почти 80%. Это означает, во-первых, что в случае ликвидации компании могут возникнуть трудности с его продажей.

Понятно, что такие сооружения продать не так просто. С другой стороны, все эти компании очень важны для экономики и вопроса об их ликвидации не возникает вообще. Большая доля дорогостоящих сооружений в активах, скорее, означает, что компании приходится тратить значительные средства на их содержание — обслуживание, ремонт и обновление.

Поэтому для определения недооцененности с учетом текущей деятельности компании, помимо соотношения стоимости акций и стоимости собственного имущества, инвестору важно учитывать еще и то, как компания зарабатывает прибыль.

Топ-10 недооцененных российских компаний с учетом балансовой стоимости и прибыли

Для инвестора важнее не сколько компания зарабатывает прибыли в рублях или долларах, а сколько прибыли приходится на одну акцию. Еще важнее то, как эта прибыль на каждую акцию соотносится со стоимостью акции. Наиболее часто используется инвесторами

мультипликатор

P/E

, показывающий отношение стоимости акции к прибыли (обычно сравнивают общую стоимость компании с прибылью).

Для комплексного понимания недооцененности акций и перспектив роста можно учесть вместе P/BV и P/E. Один из простых способов общего учета обоих мультипликаторов — это перемножение двух показателей. Компании с меньшим значением произведения будут более недооцененными.

Но этот способ дает значительные искажения в пользу P/E, а соотношение рыночной и балансовой стоимости акции при перемножении почти не играет роли. Это происходит потому, что значение показателя P/E всегда больше показателя P/BV. Чтобы уравнять этот перевес, мы применили расчет сводного балла, учитывающего как P/BV, так и P/E.

Как мы считали. Для выравнивания перекоса в сторону P/E при расчете сводного балла мы брали не сами значения мультипликаторов, а их десятичные логарифмы. Среднее значение логарифмов умножается на 100 для удобства восприятия. Этот способ позволяет сохранить сравниваемость между компаниями по каждому мультипликатору.

Сводный балл = 100х (log10 (P/BV) + log10 (P/E) )/2

Топ-10 самых недооцененных российских компаний с учетом соотношения прибыли, балансовой и рыночной стоимости выглядит следующим образом:

Топ-10 российских компаний с наименьшими P/BV и P/E

Как видим, характер, да и состав списка почти сохранился. Это энергетические и нефтегазовые компании, а банк ВТБ уже возглавляет этот список. Отрицательные значения сводного балла возникли из-за особенности его расчета и говорят только о достаточно низких значениях мультипликаторов компаний. Это дополнительно подчеркивает недооцененность акций этих компаний. Так или иначе, в списке представлены акции, недорогие как относительно балансовой стоимости, так и относительно получаемой прибыли. То есть наш топ-10 по сводному баллу — это список компаний, имеющих значительный потенциал роста котировок.

10 самых недооцененных по прибыли российских компаний

Многие инвесторы не обращают внимания на текущую балансовую стоимость акций, а ориентируются только на результаты деятельности компании в течение года или квартала. Для тех, кто в своих оценках сравнивает рыночную стоимость акций и прибыль компании, мы определили топ-10 российских компаний по наименьшему значению P/E.

Топ-10 российских компаний с наименьшим P/E

Примечательно, что в этом топе есть компании, которые уже отмечены как недооцененные по балансовой стоимости — ВТБ, Россети Центр и Приволжье, «Сургутнефтегаз» и ФСК ЕЭС. На первом месте оказался «Мечел», который отсутствует в двух предыдущих списках. Компания долгое время показывала убыток, главным образом из-за непомерного долга. Но после того как компания продала Эльгинское месторождение, она смогла уменьшить долговую нагрузку и вышла на прибыльность. При этом сейчас компания показывает недооцененность по P/E, несмотря на достаточно значительный рост котировок — с апреля обыкновенные акции «Мечела» подорожали в два раза, а привилегированные — в четыре.

Среди недооцененных российских компаний по P/E, причем на третьем месте топа, оказалась QIWI. Компания показывала снижение котировок практически на протяжении всего года. Но в третьем квартале QIWI отобразила в отчетности значительный рост прибыли до ₽8,8 млрд по сравнению с ₽2,6 млрд во втором. Но рост прибыли произошел за счет продажи своей доли в банке «Точка». Этот факт необходимо принимать во внимание для оценки потенциала роста акций. Кроме того, этот пример показывает, что лучше оценивать акции, ориентируясь на комплекс показателей.

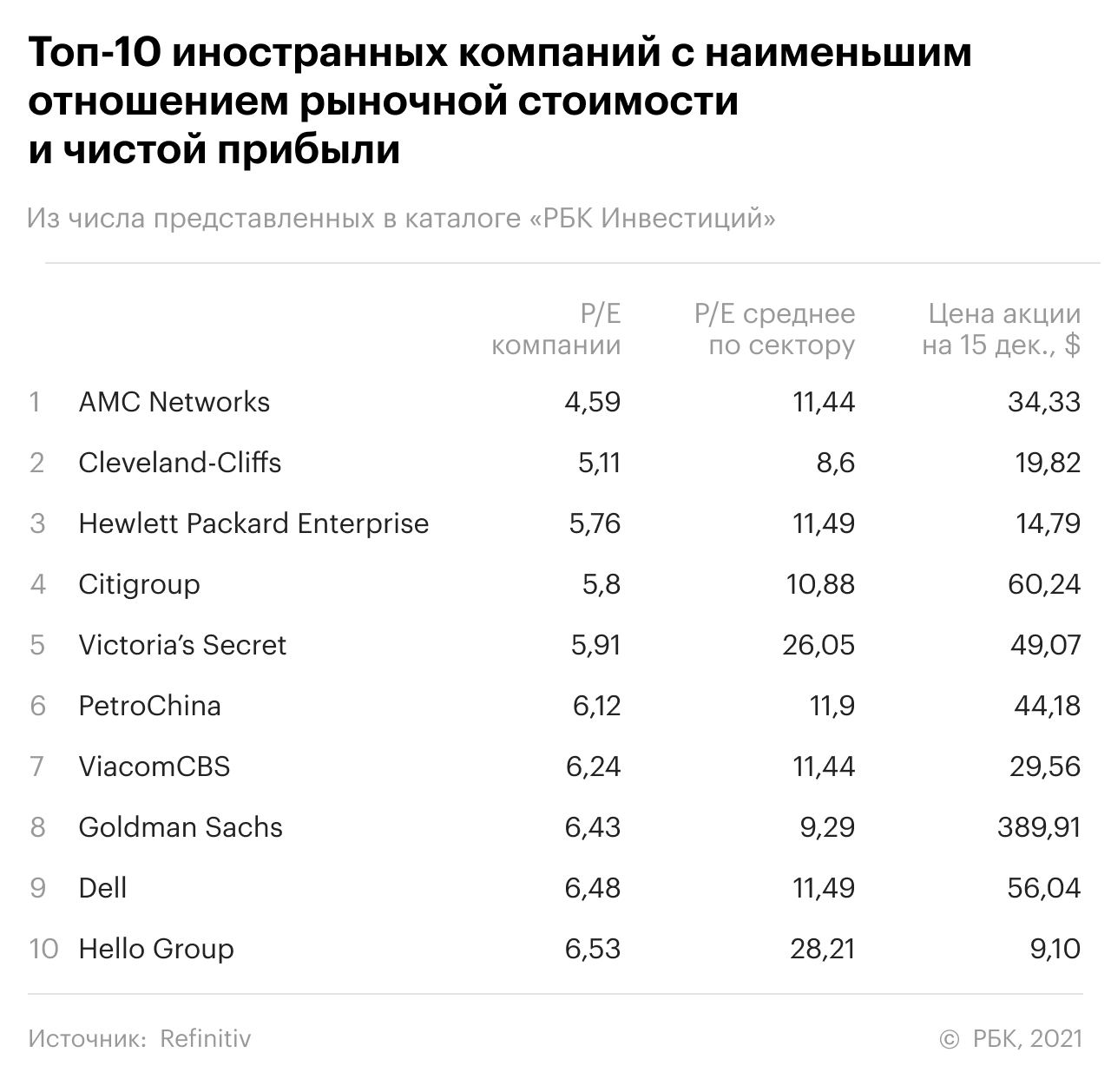

Топ-10 иностранных бумаг, недооцененных по балансовой стоимости

Список десяти самых недооцененных относительно балансовой стоимости иностранных акций составлен из числа бумаг, торгующихся на Нью-Йоркской фондовой бирже NYSE и бирже NASDAQ и представленных в каталоге «РБК Инвестиций».

Топ-10 иностранных компаний с наименьшим P/BV

У всех участников этого топа

рыночная стоимость

значительно меньше балансовой стоимости — в полтора раза у десятого участника, Xerox и в семь раз у лидера топа Vipshop.

Пять акций из лучшей десятки — это бумаги китайских компаний. Китайские бумаги значительно подешевели начиная с февраля и марта этого года. Так, акции Vipshop потеряли в цене более чем в 5,5 раза. Падение бумаг китайских компаний было вызвано регуляторными действиями китайских властей. Значительное снижение цены привело к тому, что мультипликаторы стали показывать значительную степень недооцененности. Покупки инвесторов сдерживает дальнейшая неопределенность с акциями китайских компаний на американских биржах.

Необходимо обратить внимание на такого участника топа, как TCR2 Therapeutics. Этот биотех-стартап не получает выручки и показывает убытки. Пока компания занимается только разработками нового препарата, а более 80% активов компании — это деньги акционеров, лежащие на ее счетах. Сейчас на каждую акцию приходится больше денег, чем бумага стоит на бирже. Дальнейшее движение котировок зависит от успехов компании в своих разработках.

Топ-10 иностранных акций, недооцененных с учетом балансовой стоимости и прибыли

Список самых недооцененных бумаг по сводному баллу, который учитывает текущую рыночную и балансовую стоимость, а также прибыль, выглядит так:

В этом списке, как и в предыдущем, присутствуют Vipshop, PetroChina, Citigroup и Baidu. Причем первые три бумаги заняли первые три места этого топа. Это означает, что компании особо привлекательны по текущим ценам и обладают значительным потенциалом роста.

Балансовая стоимость всех участников этого топа меньше рыночной, а рыночная стоимость у девяти участников не превышает десятикратного размера прибыли. Иными словами, акции этих компаний можно считать достаточно недооцененными по обоим мультипликаторам — P/BV и P/E.

Топ-10 иностранных акций, недооцененных по P/E

Самые недооцененные по P/E иностранные бумаги нашего каталога представлены в следующем топ-10.

Топ-10 иностранных компаний с наименьшим P/E

В этой десятке только две китайские компании. Кроме того, в данном списке трудно определить какие-то секторальные тенденции. Топ представлен просто десятью различными компаниями, зарабатывающими наиболее значительную прибыль для этого уровня цены.

Настоящая статья не содержит предлагаемой стратегии инвестиций и имеет исключительно ознакомительный характер

Больше интересных историй и новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Соотношение капитализации компании к ее чистой прибыли. Популярный показатель для оценки стоимости акций и поиска недооцененных и переоцененных компаний

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Сервис в партнерстве с Тинькофф Инвестициями. Котировки обновляются раз в 15 минут

В 2022 году российский фондовый рынок показал одну из худших динамик в мире, упав почти на 40%, на фоне новых зарубежных санкций против всей отечественной экономики. Ближе к концу года ситуация начала меняться в лучшую сторону: за последние полгода индекс Мосбиржи отыграл часть потерь, увеличившись на 20%. В текущей статье мы разберем компании, которые еще не успели вырасти.

Также читателям необходимо знать, что из данного обзора мы специально исключили российские компании, бизнес или корпоративная структура которых сильно трансформировались за последний год или изменятся в ближайшее время. Это СПб-биржа, Softline, ВТБ, «Полиметалл», «Яндекс», «Аэрофлот» и Segezha Group.

VEON

VEON (MOEX: VEON) — нидерландский телекоммуникационный холдинг, который предоставляет цифровые мобильные услуги в шести странах: Пакистане, Украине, Казахстане, Бангладеш, Узбекистане и Киргизии. Абонентская база компании составляет примерно 160 млн пользователей, если не учитывать проданный российский сегмент.

Зарубежная компания в 2022 году сильно трансформировалась, но она все равно попала в пятерку недооцененных акций, так как за перестройку своего бизнеса холдинг получил солидную денежную компенсацию. Скоро фондовый рынок должен заметить эти дополнительные деньги и сильно переоценить капитализацию VEON.

В конце 2022 года компания объявила о продаже своего российского подразделения «Вымпелком», который ранее приносил ей около 50% доходов, местному топ-менеджменту за 370 млрд рублей, или почти 5 млрд долларов. Для сравнения: текущая капитализация VEON на Мосбирже всего 66 млрд рублей. Ожидается, что сделку закроют в начале лета 2023 года.

Кроме среднесрочного драйвера — переоценки VEON на фоне поступления большой суммы — у компании есть еще краткосрочная причина роста. Биржевые котировки холдинга на Мосбирже на 10% отстали от зарубежной динамики акций: бумаги VEON еще торгуются на NASDAQ и Euronext.

EMC

EMC (MOEX: GEMC) — крупнейший в России частный провайдер медицинских услуг, который на местном рынке присутствует уже более 30 лет. Компания работает исключительно в московском премиум-сегменте, за счет этого она лидирует в своем секторе по показателю рентабельности.

В 2022 году новые зарубежные антироссийские санкции практически не затронули основной бизнес EMC, но компании все равно пришлось обнулить собственные дивидендные выплаты из-за того, что ЕС летом ввел прямые ограничения против НРД.

Теперь российские эмитенты больше не могу выплачивать прибыль по своим депозитарным распискам, так как для этого им приходится использовать заблокированную европейскую финансовую инфраструктуру. На Мосбирже торгуются депозитарные расписки EMC.

В 2023 году капитализация московской компании может восстановиться, если ее менеджмент решит свою дивидендную проблему, как это ранее сделал главный конкурент.

Сеть частных клиник «Мать и дитя» в 2022 году реструктуризировала свою корпоративную структуру, перерегистрировавшись с Кипра в Россию и вернувшись к выплате дивидендов. Рынок от EMC ждет такого же шага.

Основные финансовые результаты EMC, млн евро

| 1п2021 | 1п2022 | Изменение | |

|---|---|---|---|

| Выручка | 135,1 | 139,8 | 3,4% |

| Скорректированная EBITDA | 56,1 | 51,7 | −7,8% |

| Рентабельность по EBITDA | 41,8% | 37% | −4,8 п. п. |

| Чистая прибыль | 38,4 | −4 | — |

| Капитальные затраты | 11,6 | 47 | 304,9% |

| Чистый долг | 172 | 254,4 | 47,93% |

| Чистый долг / EBITDA | 0,88 | 2,06 | 134% |

Как делать деньги из денег

Лучшее об инвестициях за неделю — в вашей почте каждый понедельник. Бесплатно.

HeadHunter

HeadHunter (MOEX: HHRU) — онлайн-платформа по подбору персонала в России и странах СНГ со средней ежемесячной аудиторией в 2022 году более чем 25 млн уникальных пользователей. Сайт компании в мировом профильном рейтинге занимает третье место в категории «Работа и трудоустройство», уступая только Indeed и Workday.

На текущий момент HeadHunter удалось избежать прямых зарубежных санкций, но введенные против России общие ограничения все же больно ударили в первой половине 2022 года по бизнесу онлайн-платформы.

На фоне масштабных западных санкций многие иностранные компании объявили об уходе из РФ и тем самым временно снизили финансовые результаты рекрутингового сервиса.

Кроме ухода зарубежного бизнеса из России акции HeadHunter в 2022 году еще столкнулись с сильными биржевыми распродажами: нерезиденты в экстренном порядке избавлялись от своих бумаг по любым ценам.

В 2023 году ситуация пока остается такой же напряженной: зарубежные фонды все еще продают акции HeadHunter, которые ранее торговались на NASDAQ, с дисконтом 50—65%.

Тем не менее вскоре капитализация онлайн-платформы может снова перейти к росту, так как бизнес российской компании начал восстанавливаться, а ее биржевая оценка все еще находится на экстремально низких значениях. К концу 2022 года финансовые результаты HeadHunter почти вернулись к двузначным темпам роста.

Биржевые мультипликаторы российского ИТ-сектора

| HeadHunter | «Яндекс» | VK | «Циан» | «Группа Позитив» | Whoosh | |

|---|---|---|---|---|---|---|

| EV / EBITDA | 7,10 | 10,23 | 6,24 | 22,73 | 16,29 | 7,44 |

| P / E | 11,12 | 14,15 | −10,31 | −34,12 | 22,16 | 13,83 |

| P / S | 3,7 | 1,32 | 0,94 | 4 | 8,03 | 3,34 |

| Рентабельность по EBITDA | 53% | 10% | 41% | 24% | 63% | 61% |

| Чистый долг / EBITDA | −0,19 | −0,50 | 2,03 | −2,75 | 0,23 | 0,89 |

TCS Group

TCS Group (MOEX: TCSG) — финансовая группа, которая управляет крупнейшим российским цифровым банком Тинькофф. В 2022 году у эмитента сменился основной собственник: основатель компании Олег Тиньков в апреле прошлого года продал свою долю акций в 35% инвестиционному холдингу «Интеррос».

Смена собственника никак не повлияла на бизнес TCS Group. В прошлом году эмитент в каждом квартале смог заработать чистую прибыль своим акционерам — это уникальный показатель в 2022 году, так как у всех остальных публичных банков был как минимум один убыточный квартал.

В 2023 году основными драйверами роста TCS Group будут два фактора. Первый — восстановление финансовых результатов. ЦБ РФ ожидает, что прибыль всего российского банковского сектора в текущем году вырастет до 1,2—1,5 трлн рублей — против 0,203 трлн рублей в 2022. Второй возможный драйвер — редомициляция группы.

Динамика прибыли российского банковского сектора, трлн рублей

| 2015 | 0,192 |

| 2016 | 0,930 |

| 2017 | 0,790 |

| 2018 | 1,345 |

| 2019 | 1,7 |

| 2020 | 1,6 |

| 2021 | 2,4 |

| 2022 | 0,203 |

| 2023 | 1,2—1,5 |

«Эталон»

«Эталон» (MOEX: ETLN) — одна из крупнейших и старейших компаний в сфере девелопмента и строительства на российском рынке, которая сейчас работает в Москве, Московской области, Санкт-Петербурге, Омске, Новосибирской области, Екатеринбурге и Тюмени.

В 2022 году застройщик не попал ни в один официальный санкционный список. Но новые ограничения все же немного зацепили компанию: Лондонская фондовая биржа в марте прекратила торги депозитарными расписками «Эталона». Вдобавок девелопер столкнулся со схожими, что и EMC, дивидендными проблемами после ввода санкций против НРД.

2022 год для эмитента сложился не только со знаком минус, были и положительные моменты: в начале года менеджмент сумел воспользоваться ситуацией, быстро договорился о покупке местного подразделения финской строительной компании «ЮИТ» и расширил свою бизнес-деятельность и земельный банк в российских регионах.

Сейчас инвесторы предпочитают не замечать группу «Эталон», оценивая ее всего в одну годовую EBITDA, — это самый низкий биржевой показатель в строительном секторе. Во многом этот факт объясняется дивидендными проблемами эмитента и более слабыми финансовыми результатами. Но ситуация в будущем может резко измениться, если менеджмент решит хотя бы одну из двух своих проблем.

Биржевые мультипликаторы российского строительного сектора

| «Эталон» | ПИК | «Самолет» | ЛСР | |

|---|---|---|---|---|

| EV / EBITDA | 0,96 | 5,05 | 4,96 | 3,08 |

| P / E | 10,56 | 3,96 | 7,03 | 3,04 |

| Чистый долг / EBITDA | 0,11 | 2,20 | 1,72 | 1,82 |

Что в итоге

Российский фондовый рынок постепенно восстанавливается после сильного провала в 2022 году. Если вы не успели поучаствовать в росте акций, то вам стоит обратить внимание на депозитарные расписки местных эмитентов, которые все еще торгуются с приличным дисконтом.

Данные бумаги подойдут не всем инвесторам, так как у них есть инфраструктурные риски, из-за чего сейчас эмитенты временно не могут выплачивать своим акционерам дивиденды. Но, как показывает опыт компании «Мать и дитя», эта проблема вполне решаема.

Новости, которые касаются инвесторов, — в нашем телеграм-канале. Подписывайтесь, чтобы быть в курсе происходящего: @investnique.

Один из способов увеличить доходность инвестиционного портфеля – покупать дешевые акции на рынке. Узнаем, как осуществлять поиск недооцененных акций и почему эта стратегия инвестирования популярна среди инвесторов.

Какие акции считаются недооцененными

Недооцененные акции – это разновидность ценных бумаг, настоящая стоимость которых гораздо выше их рыночных котировок на бирже.

Допустим, акция Сбербанка торгуется на Московской бирже по 130 руб. за шт. Однако финансовые эксперты провели анализ компании и пришли к выводу, что справедливая (настоящая) стоимость акции составляет 160 руб. Таким образом, бумаги российского банка недооценены, и их можно покупать.

Как найти недооцененные бумаги

Как правило, долгосрочного инвестора в первую очередь интересует именно справедливая (настоящая) стоимость актива. Выясним, каким образом можно самостоятельно определить недооцененную бумагу.

По мультипликаторам

Мультипликатор – это финансовый коэффициент, который помогает оценить справедливую стоимость акции. Для поиска недооцененной бумаги инвесторы сравнивают значения мультипликаторов либо одной компании в разное время, либо нескольких компаний в одной отрасли.

Рассмотрим наиболее популярные мультипликаторы.

- P/E. Отношение рыночной цены акции компании к ее чистой прибыли на одну акцию. Мультипликатор P/E дает инвестору понимание того, за сколько лет компания себя окупает. Значение мультипликатора до 15 говорит о недооценке компании. Если больше, то акции, вероятно, переоценены.

- P/BV. Отношение рыночной цены акции к стоимости активов, приходящихся на одну акцию. P/BV меньше единицы – хорошо, больше – плохо.

- P/S. Отношение рыночной цены акции к выручке, приходящейся на одну акцию. Для российских бумаг значение коэффициента меньше 2 считается нормой. P/S меньше 1 указывает на недооцененность.

Для обзора следующих мультипликаторов нужно понять, что такое EV и EBITDA.

EV показывает справедливую стоимость всей компании. Определяется так:

EV = Рыночная капитализация + Все долговые обязательства − Доступные денежные средства компании.

Что касается показателя EBITDA, то он определяет размер прибыли компании до выплаты процентов, налогов и амортизации. Если еще проще, то EBITDA говорит нам, сколько бы компания зарабатывала в идеальных условиях, когда нет амортизации оборудования, а налоговая ставка равна нулю.

- EV/EBITDA. Рыночная оценка единицы прибыли. Аналогичен мультипликатору P/E, но показывает более реальное финансовое положение компании.

- DEBT/EBITDA. Отражает количество лет, которое нужно компании, чтобы погасить своей прибылью все долги. Чем меньше значение, тем лучше. Отличный показатель – меньше единицы.

Значение мультипликатора – это лишь поверхностная оценка деятельности предприятия. Не стоит сильно полагаться на эти данные. Лучше всего их использовать в качестве вспомогательного инструмента для отбора перспективных акций.

Оценить финансовые показатели

Оценка финансовых показателей предприятия помогает инвестору получить объективную информацию о факторах, повлиявших на результаты бизнеса в прошлом, и узнать ее экономические возможности в будущем.

Основной для анализа служит финансовая отчетность компании. Для инвестора лучше всего подойдет отчетность по МСФО, а именно – две формы этого отчета:

- Отчет о финансовых результатах.

- Отчет о прибылях и убытках.

Инвестору важно оценить значения общего долга, прибыли, выручки, собственного капитала и прочих показателей и сравнить их с прошлогодними отчетами (лучше всего в динамике 5–10 лет). Это поможет дать полное понимание реального положения дел в компании.

С помощью скринера

Скринер акций – это онлайн-инструмент, позволяющий инвесторам найти недооцененные акции всего по нескольким параметрам. Самым популярным скринером для инвесторов считается сервис Google Stock Screener. Пользователю необходимо выбрать фильтры для отбора акций, после чего программа предоставит перечень наиболее подходящих бумаг для покупки.

Чаще всего под фильтрами понимается выбор финансовых мультипликаторов и установка пользователем желаемых значений по каждому показателю, по которым будут отбираться ценные бумаги.

Список недооцененных акций российских компаний — ТОП−2022

Недооцененные российские акции присутствуют в каждой отрасли экономики. Поэтому задача инвестора сводится к тому, чтобы найти и приобрести так называемые дешевые бумаги. Давайте выясним, акции каких российских компаний недооценены на отечественном рынке в 2022 году.

Лукойл

В нефтегазовом секторе экономики самыми недооцененными акциями считаются бумаги Лукойла. По состоянию на 28 июня 2022 года одна обыкновенная акция Лукойла стоит 3989 руб. Это на 20% меньше ее справедливой цены. Почему акции могут вырасти в цене?

- Сегодня нефтяные котировки бьют все рекорды на мировом рынке. За один баррель нефти марки Brent предлагают 117 $, а марки Urals — 90 $.

- Прямых западных санкций, направленных против компании, нет.

- Мультипликатор EV/EBITDA по компании всего 2,5х при среднем показателе по отрасли – 3–4х.

Несмотря на то, что текущая цена акции выглядит привлекательной, существуют достаточно высокие риски для бизнеса. Шанс лишиться европейского региона для поставки своей нефти достаточно велик, а оперативно перенаправить продукцию в другие части света в краткосрочном периоде будет проблематично.

Русагро

Еще одной недооцененной акцией в России можно назвать бумаги Русагро.

Сейчас котировки компании держатся на отметке в 887 рублей, но потенциал акции аналитики оценивают ростом до 1100 руб. Почему?

Во-первых, компания только выигрывает от роста цен на продукты. Маловероятно, что сегодня против России отменят западные санкции. Поэтому продовольствие будет дорожать.

Во-вторых, компания попала под программу льготного кредитования. Благодаря этому даже увеличение процентных ставок ЦБ не окажет негативного эффекта на выручку предприятия.

В-третьих, мультипликаторы Русагро отличные. Особенно это касается таких показателей, как P/S (значение – 1,27), P/BV (1,05) и EV/S (1,86).

НЛМК

Среди недооцененных акций российских компаний на сегодня можно также выделить металлургическое предприятие НЛМК.

Акции НЛМК оцениваются в 134 руб. за шт. Будущий прогноз по бумаге составляет 160 руб. (+19,4%). Почему у компании есть перспективы роста?

- Западные страны не вводили против НЛМК прямых санкций, ограничивающих деятельность предприятия на рынке. Поэтому его финансовые результаты в 2022 году будут не хуже прошлогодних значений.

- Мировые цены на сталь в текущем году выросли до максимальных показателей. В отличие от многих своих российских конкурентов, НЛМК находится в более выигрышном положении, так как доля экспортных поставок превышает 60%.

К очевидным рискам при покупке акций НЛМК можно отнести то, что выпуск стали в России до конца года упадет на 26%. Соответственно, частично выручка предприятия может также снизиться, если цены на сталь не продолжат расти.

Плюсы стратегии

Главное преимущество покупки недооцененных акций – возможность получить потенциально высокую прибыль от первоначальных инвестиций.

Так как акции приобретаются с дисконтом, такие бумаги всегда имеют отличные перспективы для дальнейшего роста. Яркое подтверждение успешности данной стратегии можно проследить на примере известного миллиардера Уоррена Баффета, который всегда старался покупать только недооцененные бумаги.

Риски инвестиций в акции с заниженной стоимостью

Безусловно, не все дешевые акции могут потенциально вырасти в цене. Несмотря на то, что они недооценены рынком, их рыночная стоимость может не достигать справедливой оценки годами из-за отсутствия положительной конъюнктуры рынка.

Еще одним риском при поиске акций с заниженной стоимостью может быть неверная интерпретация финансовой отчетности компании, когда инвестор ошибочно предполагает, что бумаги недооценены. В таком случае акции предприятия могут никогда не пойти на графике вверх.

Популярные вопросы

Как узнать, переоценена или недооценена акция компании?

Чтобы определить справедливую стоимость акции, необходимо изучить финансовую отчетность компании и рассчитать значения мультипликаторов. После этого нужно сравнить эти показатели с прошлогодними данными по конкретному предприятию.

Какие самые перспективные российские акции?

Самыми недооцененными российскими акциями на рынке считаются бумаги Лукойла, НЛМК и Русагро.

Что значит, если акции перепроданы?

Перепроданность ценной бумаги означает, что цена акции слишком низкая относительно ее справедливых значений.

Не является индивидуальной инвестиционной рекомендаций! Информация представлена только для ознакомления.

Мы не гарантируем достоверность и полноту данных. Мы не несём ответственность за убытки от использования представленной информации.

Какие акции можно купить по заниженым ценам на российском фондовом рынке в 2023 году? Ниже представлена таблица с недооценёнными акциями на российском рынке, имеющих потенциал роста в обозримом будущем. Оценка проводится по основным фундаментальным показателям и финансовым мультипликаторам. Приведена информация с причинами для возможности переоценки.

Таблица самых недооценённых акций российских компаний с потенциалом роста по состоянию на 2023 год. Последнее обновление от марта 2023 года.

| Компания | Описание | |

|---|---|---|

| 1. Сургутнефтегаз Цель: 30-35 руб |

1. Большая долларовая позиция на вкладе. 2. Восстановление цены на нефть. 3. Высокие дивиденды. |

|

| 2. АФК Система Цель: 25-30 руб |

1. В стоимости компании не учитываются нерыночные активы. Это является главным козырем АФК Системы. Так ярким примером стало раскрытие стоимости OZON в ноябре 2020 г. Какие нерыночные активы есть у Системы:

Рыночные активы Системы:

3. Программа обратного выкупа акций. 4. Мажоритарий заинтересован в увеличение капитализации компании. 5. Отличный менеджмент. 6. В будущем возможно увеличение дивидендов. |

|

| 3. ИНТЕР РАО Цель: 4-5 руб |

1. Огромная кубышка в 220 млрд рублей. 2. Стабильный рост прибыли и выручки. 3. 25% по МСФО направляется на выплату дивидендов, поэтому есть возможность в будущем повысить выплату. 4. Единственный поставщик электричества за границу. 5. Шансы на покупку других компаний и раскрытие кубышки. |

|

| 4. Сбербанк Цель: 250-300 руб |

1. Прогнозируемая чистая прибыль за год выше 1 трлн руб. 2. Возможный переход на выплату дивидендов 75% от чистой прибыли по МСФО. 3. Стоит дешевле капитала. 4. Платит хорошие дивиденды. Долгосрочная идея. |

|

| 5. ЛУКОЙЛ Цель: 4500-5000 руб |

1. Высокие дивиденды (100% FCF). 2. Отличный менеджмент. 3. Проведение байбэка. |

|

| 6. ЭН+ Групп Цель: 700 руб |

1. Фактически это покупка Русала со скидкой. 2. Низкие мультипликаторы. 3. Весь генерирующий бизнес идёт бесплатно. 4. Ориентирование компании на концепцию ESG. |

|

| 7. Эталон (Etalon Group) Цель: 100-120 руб |

1. Сильная недооценка к капиталу. 2. Низкие мультипликаторы. 3. Растущая прибыль за счёт новых проектов. 4. Хорошая дивидендая доходность (пока на паузе). |

|

| 8. +Мосэнерго Цель: 2-3 руб |

1. Стабильная прибыль. 2. Низкий коэффициент P/B = 0.3. 3. Хорошие дивиденды. Нет драйверов для переоценки. |

|

| 9. ЦМТ ап Цель: 11-12 руб |

1. Сильная недооценка к капиталу. 2. Низкие мультипликаторы. 3. Стабильная прибыль. 4. Стабильные дивиденды. |

|

| 10. ТГК-1 Цель: 0.10-0.11 руб |

1. Одна из самых дешёвых компаний в секторе энергетики. 2. В своём составе имеют ГЭЦ, что ценнее. 3. Есть шансы оферты по справедливой цене при M&A от Фортума. |

|

Биржевые котировки акций могут оставаться недооценёнными годами и никогда не прийти к справедливой оценке. Поэтому не стоит ожидать мгновенной переоценки.

Открыть ИИС, купить акции и облигации онлайн:

![]()

![]()

Бесплатное пополнение/снятие, минимальные комиссии за оборот

1. Что такое недооценённые акции простыми словами

Недооценённые акции (Undervalued Stocks) — это компании, имеющие значительный дисконт на биржевых торгах к реальной справедливой цене.

Что такое справедливая цена для акций? Ответ на это вопрос довольно расплывчатый. Если у компании есть кэш на 100 млрд и отсутствуют долги, а вся рыночная капитализация 50 млрд, то недооценка кажется очевидной. Но почему рынок этого не замечает? На этот вопрос нет однозначного ответа. Акции продолжают котироваться дешевле даже чистой денежной позиции. Это абсурдно звучит, но такие компании встречаются. Например, Сургутнефтегаз (капитализация 1,5 трлн рублей, а на банковских депозитах сумма 3,9 трлн рублей).

Рыночные котировки недооценённых акций дешевле, чем стоимость, которую платит инвестор.

Цена на рынке определяется законом спроса и предложения. Рынок может быть часто несправедлив в оценках. Разумный инвестор может пользоваться этим свойством в своих целях, чтобы заработать больше, неся минимальные риски.

Другое определение:

Недооценённые акции — это компании с балансовой стоимостью (BV) больше рыночной капитализации. Мультипликатор P/B ниже 1.

Поиск недооценённых акций лежит в основе принципа «стоимостного инвестирования». Основы были заложены Бенджамином Грэмом ещё в середине XX века. Его книга «Разумный инвестор» (1949) подробно описывает рыночные ситуации и принципы разумного инвестирования. Книга стала бесцеллером на тему инвестиций и до сих пор остаётся ей даже в XXI веке. Принципы отбора акций не поменялись.

- Выбор акций по книге «Разумный инвестор»;

- Проблемы и принципы инвестиций в ценность;

История фондового рынка показала, что те инвесторы, которые инвестировали в недооценённые акции заработали больше денег, чем в среднем рынок и гораздо больше тех, кто инвестировал в популярные компании.

Чаще всего недооценёнными компаниями оказываются сырьевые на дне цикла, их относят к циклическим акциям. Это связано с нестабильностью цен на сырьевые товары (нефть, металлы). Когда цены на сырье падают, то стоимость добывающих компаний могут значительно снижаться. Как только начинается рост на сырье, то котировки резко возвращаются на пиковые значения и выше.

Недооценённые компании обычно не популярны среди инвесторов и аналитиков.

2. Как найти недооценённые компании новичку

2.1. Использование финансовых коэффициентов

Начинающие инвесторы думают, что поиск недооценённых компаний это несложная задача. Достаточно просто выбрать те, которые имеют низкие значения базовых финансовых коэффициентов:

- P/E;

- P/BV;

- EV/EBITDA;

- DEBT/EBITDA;

Но это заблуждение. Оценка базовых значений мультипликаторов это одна из самых примитивных методик для поиска недооценённых акций, но такой подход может серьёзно подвести. Всё же поиском лучше заниматься опытным инвестором.

Например, у компании может быть нулевой собственный капитал, а P/E = 4. Но это не значит, что бизнес дешёвый. Он может стоять на грани банкротства, если у него ещё большой долг.

Ещё пример. Если компания накапливает на своём балансе дебиторскую задолженность или даёт беспроцентные займы своей материнской компании, то далеко не всегда стоит инвестировать в такие акции. Дело в том, что ситуация с выкачиванием денег из компании путем дебиторской задолженности или беспроцентных займов может продолжаться годами и не факт, что эти долги будут возвращены. Также не факт, что при принудительном выкупе будет обозначена справедливая оценка акции.

Важно понимать, кто является мажоритарными акционерами и какие у них планы. Это можно оценить по истории действий. Например, дебиторская задолженность может расти годами. За это время биржевые котировки могут даже падать, а инвестор потеряет возможность заработать в других акциях.

Оценить компанию по базовым мультипликаторам может автоматическая система или робот. Но это не делает владельцев сервиса богачами.

2.2. Поиски драйверов для переоценки

Недооценённые компании могут оставаться в таком положении годами. Держать деньги в них просто так смысла нет, поскольку цель большинства инвесторов зарабатывать, а не просто быть акционерами забытых компаний.

Какие драйверы для переоценки акций могут быть:

- Бурный рост прибыли в дальнейшем;

- Возвращение долгов компании;

- Сделки слияния и поглощения (когда крупная компания поглощает мелкую, то обычно от этого выигрывает мелкая);

- Принудительный выкуп по справедливой цене;

Поиск драйверов для переоценки — это настоящее искусство. Для этого нужно учиться, читать много экономической литературы. При этом в одиночку сложно справится с этой задачей, поскольку всё знать просто невозможно. Есть ресурсу инвесторов, которые могут помочь с этим. Например, сообщество «Алёнка капитал», «The Wall Street pro».

- Как выбирать недооценённые акции по мультипликаторам;

- Как выбрать акции для инвестирования;

- Как составить инвестиционный портфель;

- Как купить акции — подробная инструкция;

- Как зарабатывать деньги на акциях;

3. Способы анализа компаний

Для анализа и поиска компаний есть два способа:

- Самостоятельно читать отчётность компании, смотреть презентации и т.д. Отчётность предоставляется в двух форматах: МСФО (международные стандарты финансовой отчётности) и РБСУ (российские бухгалтерские стандарты учёта);

- Воспользоваться скринером акций;

Первый вариант подойдёт для опытных инвесторов. Новичкам сложно будет разобраться со многими нюансами и терминами. Надо получить соответствующее образование, чтобы разбираться в финансовых отчётах. Плюс эти документы довольно объёмные. Изучить одну компании займёт несколько часов работы. И это будет скорее поверхностный анализ. То есть даже уделив время изучению инвестор вряд ли поймёт глубоко всю специфику.

Второй вариант со скринером акций гораздо проще. Например, можно воспользоваться онлайн сервисом Blackterminal. Здесь представлены финансовые данные всех российские и американские компании. Также есть и компании из других стран.

Скринер позволит быстро отфильтровать компании, посмотреть:

- Финансовое положение;

- Посмотреть историю дивидендов;

- Рыночные финансовые коэффициенты, изменение их в истории;

- Рентабельность бизнеса;

- Состав акционеров;

4. Риски инвестирования в недооценённые акции

Любые инвестиции в акции несут риски. Недооценённые компании не исключения. Несмотря на то, что они оценены ниже рыночной справедливой цены, они могут долгое время оставаться такими. Как было сказано выше: нужен драйвер для переоценки. Одного лишь факта дешевизны порой бывает недостаточно.

Также есть риски не соответствия исходных данных. Такое случается редко, поскольку все отчёты проходят аудиторскую проверку, но в период пузыря доткомов были случаи махинации с отчётностями. При этом были замешаны аудиторские компании.

Чтобы снизить риски стоит придерживаться принципа диверсификации, то есть не вкладывать в одну компанию больше 20-30% всего капитала.

- Правила диверсификации портфелей;

- Диверсификация рисков портфеля ценных бумаг;

Также стоит всегда быть в тренде, чтобы не упустить какую-то выгодную возможность для инвестирования или же вовремя выйти из акций.

Лучшие фондовые брокеры для покупки акций:

Читайте также:

- Инвестиционные идеи на российском рынке

- Краткосрочные ОФЗ

- ОФЗ с переменным купоном

- Список дивидендных россиких акций

- Список дивидендных акций США

Не является индивидуальной инвестиционной рекомендаций! Информация представлена только для ознакомления.

Мы не гарантируем достоверность и полноту данных. Мы не несём ответственность за убытки от использования представленной информации.

В настоящее время определить потенциал роста акций довольно сложно, так как многие компании не публикуют свои финансовые отчеты, и связать их финансовые результаты со стоимостью акций становится невозможно.

Чтобы выяснить, какие акции в таких условиях имеют наибольший потенциал роста, журналисты из «РБК Инвестиции» обратились к финансовым аналитикам из инвестиционных компаний.

Эти эксперты профессионально следят за деятельностью отдельных компаний и секторов экономики, и по просьбе журналистов определили наиболее привлекательные акции и дали обоснование своего выбора.

Важно отметить, что данный материал предназначен исключительно для ознакомления и не содержит индивидуальных инвестиционных рекомендаций.

Сбербанк

Компания «Сбербанк» представлена на рынке биржевыми тикерами SBER и SBERP, и получила 10 рекомендаций от аналитиков, включая «Алго Капитал», «Альфа-Капитал», «Алор Брокер», «ВТБ Мои Инвестиции», «МКБ Инвестиции», ПСБ, «Первая», «Финам», «Газпромбанк Инвестиции» и «БКС Мир инвестиций». Компания привлекает внимание инвесторов своим положением на рынке, высокими операционными показателями, сильными дивидендными перспективами и запасом прочности.

Руководитель управления инвестиционного консультирования «МКБ Инвестиции», Дмитрий Кашаев, отмечает, что «Сбербанк» показал рекордную прибыль в течение трех месяцев подряд и продемонстрировал готовность эффективно работать в текущей ситуации.

Банк является лидером на российском банковском рынке и не вызывает вопросов уровень его капитала и капитализации. Он также имеет потенциал выплаты дивидендов до ₽30 на акцию к концу 2023 года.

Инвестиционный консультант ФГ «Финам», Тимур Нигматуллин, подчеркивает, что «Сбербанк» имеет одну из самых низких стоимостей по мультипликатору цена/стоимость капитала на российском рынке (0,5 без учета прибыли).

Банку доступны ₽1 трлн нераспределенной прибыли, что позволит ему пройти период экономической турбулентности без дополнительной капитализации. Компания не сталкивается с проблемами привлечения капитала и стоимости его привлечения, так как удерживает более 40% всех депозитов в стране.

«Полюс»

Биржевой тикер: PLZL Число рекомендаций: 6 Чем привлекательны: высокие производственные показатели, ожидание дивидендов, возможность защиты от ослабления рубля в условиях сохранения экспорта.

Аналитики, выступившие с рекомендациями: Freedom Finance, «Алго Капитал», УК «Альфа-Капитал», «ВТБ Мои Инвестиции», ПСБ и «Газпромбанк Инвестиции».

Некоторые из высказанных оценок:

Георгий Ващенко, заместитель директора аналитического департамента Freedom Finance Global: «Благодаря контролю над расходами и благоприятной конъюнктуре рынка, «Полюс» сохраняет высокую рентабельность. Факторы, делающие компанию привлекательной, — это ожидание дивидендов и возможность защиты от ослабления рубля».

Команда «ВТБ Мои Инвестиции»: «В своем сегменте «Полюс» является компанией с наименьшими издержками. Показатель AISC (совокупные затраты на добычу 1 тройской унции золота. — Прим. «РБК Инвестиций») «Полюса» в первом полугодии 2022 года составил $825 на унцию, что значительно ниже, чем у предельных производителей, где этот показатель составил $1900 на унцию».

«Магнит»

Название компании: «Магнит» Биржевой код акции: MGNT Количество рекомендаций: 5 Почему привлекательна: увеличение операционных показателей, фундаментальная недооценка Аналитические оценки: Freedom Finance, УК «Альфа-Капитал», ПСБ, «Финам», «БКС Мир инвестиций»

Аналитики отмечают следующее:

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ, считает, что «Магнит» — это одна из компаний в продовольственной рознице, которая продемонстрировала свою эффективность и защищенность от санкций. Кроме того, он считает, что «Магнит» является фундаментально недооцененной и имеет потенциал для возврата к выплате дивидендов.

Георгий Ващенко, заместитель директора аналитического департамента Freedom Finance Global, полагает, что розничная торговля продолжит реализацию своего фундаментального потенциала, восстанавливая прошлые потери. Он отмечает, что «Магнит» сохраняет высокие темпы роста, поскольку его выручка за первое полугодие 2022 года увеличилась на 38,2% по сравнению с прошлым годом и составила 1,136 трлн рублей.

Озон

Компания Ozon (биржевой тикер OZON) привлекает внимание инвесторов своими перспективами роста бизнеса на фоне ухода иностранных маркетплейсов из России и улучшением финансовых показателей.

В соответствии с отчетами пяти аналитических компаний (Freedom Finance, «Алор Брокер», «ВТБ Мои Инвестиции», «МКБ Инвестиции», «БКС Мир инвестиций») , Ozon имеет потенциал роста, который подкрепляется следующими факторами:

- Улучшение финансовых показателей, включая стабильную операционную и чистую прибыль, достигнутые за счет адаптации стратегии в условиях санкций и снижения покупательной способности населения.

- Потенциал ежегодного роста сегмента e-commerce в России на 30% до 2025 года, что будет способствовать увеличению доли рынка Ozon.

- Расширение регионального присутствия и партнерств с Турцией и Китаем, что позволит увеличивать ассортимент товаров и поддерживать высокий рост оборота.

- Удвоение общего объема оборота товаров маркетплейса в 2022 году и возможный рост более чем на 50% в 2023 году.

- Запуск своих финансовых сервисов, направленных на рост оборачиваемости товаров и комиссионные доходы, а также на предоставление кредитов потребителям и открытие расчетных счетов продавцам.

Все вышеупомянутые факторы позволяют предполагать, что Ozon будет успешно развиваться и приносить доходы своим инвесторам. Однако следует отметить, что материал является исключительно ознакомительным и не содержит индивидуальных инвестиционных рекомендаций.

NLMK

НЛМК Тикер на бирже: NLMK Число рекомендаций: 3 Привлекательность: ожидаемые дивиденды, рост внутреннего спроса на сталь Аналитики: ПСБ, «ВТБ Мои Инвестиции», УК «Альфа-Капитал»

Мнения аналитиков:

Команда «ВТБ Мои Инвестиции»:

«Мы предпочитаем НЛМК среди компаний черной металлургии. По множителю EV/ebitda акции компании торгуются по коэффициенту 3,1, а дивидендная доходность составляет около 11%».

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ:

«Мы ждем возврата к выплате дивидендов от сталелитейщиков и рассматриваем НЛМК и Северсталь в качестве перспективных компаний. Они могут получить поддержку как от улучшения экономических перспектив России, так и от ослабления рубля, что, впрочем, положительно скажется на всем металлургическом секторе».

Polymetal

Polymetal — это компания, обозначенная на бирже тикером POLY, которая получила три рекомендации от аналитиков «Алго Капитал», УК «Альфа-Капитал» и УК «Первая».

Компания привлекательна благодаря ожиданию дивидендов и защите от ослабления рубля, что связано с перспективами сохранения экспорта.

София Кирсанова, портфельный управляющий УК «Первая», полагает, что на фоне низкой базы текущего года могут подрасти отдельные экспортеры, которые пострадали в 2022 году от укрепления курса рубля. Она считает, что золотодобывающая компания Polymetal и алюминиевый гигант «Русал» являются наиболее перспективными.

Виталий Манжос, старший риск-менеджер «Алго Капитала», высказывает мнение о том, что сильно перепроданные в 2022 году бумаги «Полюса» и Polymetal все еще сохраняют потенциал для сильного восстановительного роста стоимости от текущих уровней.

Он также отмечает, что улучшение ситуации с рентабельностью бизнеса может способствовать увеличению стоимости компании на фоне возможного дальнейшего ослабления курса рубля.

Отдельные рекомендации

Помимо самых популярных акций, аналитики также упоминали в своих рекомендациях следующие компании: «Северсталь», X5 Group, «Норникель», Интер РАО, ЛУКОЙЛ, Московская биржа, «Русал», привилегированные акции «Сургутнефтегаза», TCS Group, АЛРОСА, Fix Price, Globaltrans, «Мечел», МТС, «Ростелеком», НОВАТЭК, ГК «Самолет», VK и «Яндекс».

Стоит воздержаться: «Аэрофлот»

Рекомендации аналитиков относительно покупки акций выделили две, наиболее часто упоминаемые: акции «Аэрофлота» и «Газпрома». Эксперты советуют воздержаться от инвестиций в эти акции, так как они сопряжены с определенными рисками.

Биржевой тикер: AFLT Число возражений: 4 Факторы риска: влияние внешних ограничений, снижение пассажиропотока Аналитики: «Алго Капитал», «Алор Брокер», ПСБ, «Газпромбанк Инвестиции»

Павел Веревкин, инвестиционный стратег ИК «Алор Брокер», отмечает, что западные санкции оказали серьезное влияние на компанию, которая уже имела сложности с адаптацией к антиковидным ограничениям. Лизинговые договоры, техническое обслуживание, поставки запчастей и страхование воздушных судов подпали под ограничения, в то время как доля судов иностранного производства составляет 76%.

Компания получила дополнительную докапитализацию от государства, что размыло акционерный капитал. В таких условиях прибыль и дивиденды нереальны, и переоценка компании в ближайшем будущем не предвидится.

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ, отмечает, что инвестирование в акции «Аэрофлота» рискованно, так как компании необходимо решить проблемы с парком самолетов и операционными показателями.

Андрей Ванин, руководитель управления аналитики финансовых рынков и премиального обслуживания сервиса «Газпромбанк Инвестиции», считает компанию достаточно рисковой из-за торговых ограничений, слабых финансовых результатов и очередной допэмиссии.

Стоит воздержаться: «Газпром»

«Рекомендуется сдержаться от инвестирования в акции «Газпрома» (биржевой тикер: GAZP) , учитывая три отрицательных фактора: снижение продаж, увеличение налоговой нагрузки и значительные капитальные затраты. Аналитики компаний «Алго Капитал», «МКБ Инвестиции» и ПСБ высказали свои оценки относительно ситуации.

Старший риск-менеджер «Алго Капитала» Виталий Манжос считает, что в ближайшее время акции «Газпрома» могут показать худшие результаты, чем рынок, из-за сильного снижения объемов экспорта на премиальный европейский рынок и поданных крупных исков со стороны германских контрагентов. Он также отметил негативное влияние увеличения налога на доходы физических лиц.

Руководитель управления инвестиционного консультирования «МКБ Инвестиции» Дмитрий Кашаев подчеркнул, что 2023 год будет большим вызовом для менеджмента компании, учитывая рекордную инвестиционную программу, новые налоги и необходимость перестраивания производственного процесса и логистики.

Однако он выразил уверенность в том, что компания преодолеет все эти препятствия. В то же время, миноритарным акционерам стоит быть терпеливыми.»

Расписал стратегию с суммами от 80 до 2000$ в месяц, в закрепе.

Дарю вам доступ в закрытый телеграмм канал. Где я раскрываюсь больше, как автор для вас.