В марте месяце 2020 года открыл ИП. Открыл в сбербанке счет и начал свою предпринимательскую деятельность. Далее заключил договора с заказчиками на оказание строительных услуг. После предоплаты заказчиков по договорам совершил несколько финансовых операций с своего счета. После выполнения этих операций 7 мая 2020 года от сбербанка приходит уведомление, что счет заблокирован (без предварительного уведомления о подозрительных операциях) по 115-ФЗ, так же заблокирована физическая карта тоже по 115-ФЗ (непонятно почему заблокирована физ карта, хотя счет ИП к карте не привязан, пояснений сбербанк по этому поводу не дает) и просят предоставить обоснование финансовых операций. Хорошо думаю, предоставлю быстренько документы которые запросил банк, да буду работать дальше, но не тут то было.

Приехал в отделение сбербанка где я обслуживался, а там объявление, что в связи с эпидемиологической ситуацией в стране отделения сбербанка по юр. лицам не работают, копию документов которую я подготовил передать некому. Хорошо, сделаем сканы документов и оправим через личный кабинет онлайн сбербанка. Подготовил все документы, что запрашивал банк, написал пояснительное письмо по образцу банка. И 14.05.2020 года через личный кабинет отправил документы.

Мои документы сбербанк принял и начал разбирательства известные только банку. Вслед пришло уведомление что Ваше обращение будет рассмотрено в течении 6 дней. Тем временем банк запросил от меня КС-2, КС-3, счета фактуры о оказанных услугах, журналы выполненных работ и т.д (как я могу предоставить данные документы когда работы только начали производится). После отправки документов, начал звонить на горячую линию, чтобы ускорить процесс рассмотрения дела, но мне пояснили что обращение будет рассмотрено в течении 6 дней, а пока можете приезжать в банк с платежками и совершать там свои операции, после рассмотрения и согласования банка. Бухгалтер находится на удаленке. Для этого и был открыт счет в сбербанке, чтобы через сбербанк бизнес онлайн совершать финансовые операции.

В итоге ни кто мою проблему так и не решил, ни горячая линия, ни обращение через сбербанк онлайн. 22.05.2020 года пришел ответ от сбербанка, что предоставленные документы не позволяют Банку прояснить характер проведённых операций и исполнить требования Закона №115-ФЗ1. В соответствии с п. 3.24 Условий 2 Банком ограничено действие системы Сбербанк Бизнес Онлайн. Где пояснение банка что именно ему не понятно ? какую дополнительную документацию нужно предоставить ? Нету ни каких пояснений! Отказано и все! Звоню на горячую линию и прошу соединить с человеком который рассматривал мое дело, на что получаю ответ что это не в рамка банка и ни с кем соединять не будут, все обращения делайте через онлайн бизнес сбербанк!

Пишу обращение №20522-0354-040100 через сбербанк онлайн, и получаю в итоге от сбербанка сообщение, что ваше обращение будет рассмотрено до 15.06.2020. Делаю вывод, что это замкнутый круг переписок, что сбербанк наплевательски относится к своим клиентам, тупо отписываются. Не предоставляя мотивированных доказательств, ограничивают ваши действия в тяжелое время для бизнеса!

С момента ограничений уже прошло 15 дней. Сегодня уже 22.05.2020 мне так и не понятно что нужно сделать, чтобы в кратчайшие сроки с моего счета сняли ограничения и по худу сбербанк тоже не знает как снять мои ограничения, а вы уважаемый предприниматель подождите, мы вам снимем ограничения когда вам заказчик за не выполнения договорных обязательств вынесет штрафные санкции по договору подряда и обанкротит, он не будет слушать что мне счет заблокировали!

Ограниченная и полная функциональность в Сбербанк Онлайн

Если у Вас не будет заключенного универсальный договор банковского обслуживания (УДБО) или же заявления на подключение вкладов к системе Сбербанк онлайн, то интернет банк будет работать в ограниченном режиме.

Многие функции в этом случае попросту будут недоступны. Банк рекомендует подключиться к полному функционалу сервиса для того, чтобы Вам было удобнее работать с денежными средствами, размещенными в нашем банке. Также расширится список получателей платажей и переводов.

Режим ограниченной функциональности Сбербанк-Онлайн

Добрый день! В интернет-банке пропала возможность видеть свои счета (универсальный). Пишет про режим ограниченной функциональности. До 18.08.2012 все было нормально. Карту по прежнему видно, только интерфейс СБОЛа изменился. Прошу решить проблему. По телефону горячей линии СБРФ заявку оставляла — не решили проблему.

От админа: По какому телефону звонили и когда. Вам не дали никаких инструкций?

kostromin: Звонила 8 800 555 5550, потом несколько перключали. Приняли заявку — сказали ждать! Вот, собственно и жду уже 5 дней!

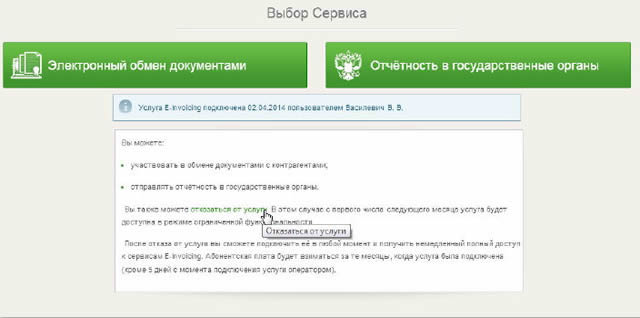

Режим ограниченной функциональности услуги E-Invoicing в Сбербанк Бизнес ОнЛайн

Для пользователей подсистемы Сбербанк Бизнес ОнЛайн действуют тарифы «Основной» и «Дополнительный». Управление тарифами осуществляется пользователями в Личном кабинете клиента.

Тариф «Основной» накладывает следующие ограничения на работу пользователей (подсистем Сбербанк Бизнес ОнЛайн и Сбербанк):

- отключена возможность создания новых документов, кроме доку-ментов, направленных контрагенту ПАО «Сбербанк»;

- отключена возможность подписания всех созданных документов кроме технических квитанций (их подписание возможно), кроме до-кументов, направленных контрагенту ПАО «Сбербанк».

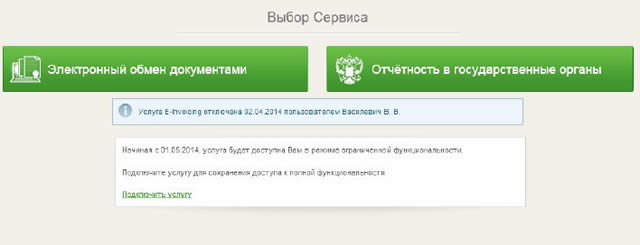

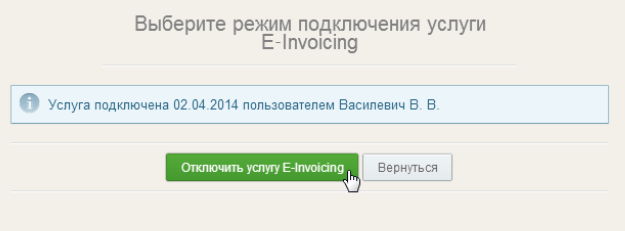

Информация о режиме, действующем в настоящее время, отображается в окне «Выбор сервисов», там же можно отключить услугу E-Invoicing, если она включена и включить отключенную.

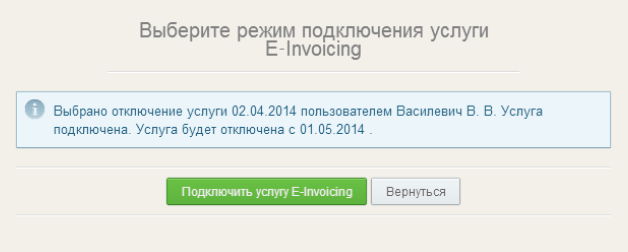

При переходе по ссылке «отказаться от услуги» будет открыто окно Выбора режима подключения услуги E-Invoicing, в котором пользователю будет предложено либо отключить услугу, либо вернуться на предыдущую страницу.

И, соответственно, при переходе по ссылке «подключить услугу», пользователю будет предложено подтвердить подключение.

Информация о текущем режиме функциональности помимо страницы «Выбора сервисов», будет также отображается в карточке компании и в списочной форме документов.

Добрый день.

1. Прежде всего отмечу, что все блокировки карт физических лиц (также, как и блокировки расчетных счетов компаний/ИП) – это не какая-нибудь прихоть банка и не какая-нибудь случайность, которую невозможно предугадать, а последствия допускаемых Вами нарушений.

Если вкратце, то существует уже достаточно известный закон 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма». В самом законе конкретики достаточно мало, а именно там говорится о том, что контролируются операции на разовые суммы шестьсот тысяч рублей и они действительно контролируются, но это Вам никак не поможет разобраться в причинах блокировки карт, поскольку банки контролируют и множество других операций и по многим другим параметрам.

В целом в зоне риска находятся все, кто совершает большое количество операций по картам — фрилансеры, интернет магазины и иные компании, которые получают оплату за товары/услуги на карты физических лиц, те, кто получают незарплатные выплаты от юр. лиц/ИП, криптовалютчики, финансисты, те, кто играют на биржах, получают выплаты от букмекеров, те, кто использует онлайн обменники, кто получает большие суммы из-за рубежа и огромное количество других лиц, чья деятельность связана с совершением большого количества операций по картам.

Определенная конкретика изложена в Приложении к Положению Банка России от 2 марта 2012 года N 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — там список на 18 листах, который содержит в себе те параметры, по которым банки должны выявлять подозрительные операции.

Как это выглядит на практике – ЦБ разработал критерии по выявлению подозрительных операций, банки на основании данных критериев разработали собственные автоматизированные системы, которые в автоматическом режиме отслеживают все операции по заданным критериям и в случае, если система распознает Ваши операции за определенный период как подозрительные – Вам приходит запрос по 115-ФЗ.

Из этого следует:

А) Запросы по 115-ФЗ формируются в автоматическом режиме автоматизированной системой. Многие думают, что это конкретный человек в банке сидит и сам выбирает до кого бы докопаться, кому бы запрос направить. Это не так! Все запросы направляются автоматически в случае, если Вы не соблюдаете те параметры, по которым работает автоматизированная система банка.

Б) Утверждения о том, что «банки обнаглели и блокируют кого хотят» — это все ерунда. Запросы формируются на основании строго определенных критериев, «случайных» запросов не бывает. Причем отмечу, что указанные критерии ЦБ одинаковы для всех банков, поэтому по моей практике истории в формате «сбербанк блокирует постоянно, а вот банк «ххх» никого не блокирует» – это также бред. Определенные отличия между банками действительно есть и порой достаточно существенные, но общий вектор для всех банков все равно один и риски есть при работе с любым банком.

С другой стороны, отмечу, что действительно много блокировок необоснованных и по моей практике значительную часть блокировок банков можно оспорить через суд, однако во всех случаях лучше не рассчитывать на оспаривание действий банка, а изначально работать так, чтобы Вам не приходили запросы.

В) Сам по себе факт получения запроса – это уже свидетельство того, что Ваши операции в банке распознаны как подозрительные и соответственно это уже значит, что так как Вы работали до запроса дальше работать нельзя, иначе запрос может прийти повторно даже если банк первый раз все претензии снимет (даже если все операции формально законны).

Г) Также дополнительно отмечу, что те же самые требования в равной степени распространяются и на платежные системы (кошельки Яндекс.Деньги, Киви, Вебмани и т.п., хотя по практике они в целом более лояльны).

2. Что касается процедуры блокировки. Порядок обычно следующий:

А) Вы не соблюдаете критерии ЦБ.

Б) Система автоматически формирует запрос, который Вам поступает, в нем банк у Вас запрашивает «экономический смысл проводимых операций» и ряд документов, которые должны помочь банку определить связаны ли Ваши операции с чем-то незаконным или нет. На этом этапе как правило банк уже ограничивает возможность пользоваться картой до тех пор, пока не будет принято решение по итогу предоставленного Вами обоснования и документов.

В) Вы предоставляете запрашиваемые документы.

Здесь по практике наиболее частыми ошибками являются следующие:

– человек начинает махать шашкой и заявлять, мол действия банка незаконны, я ничего не нарушил (см. п.1 и доводы о том, чтобы запросы просто так не приходят, хотя банки действительно часто запрашивают много «лишнего» и аналогично часто запросы приходят в ситуации когда Вы не совершали даже близко ничего противозаконного) и отказывается предоставлять документы. Подобными действиями Вы фактически отказываетесь от выполнения возложенных на Вас обязательств по предоставлению документов по 115-ФЗ и это влечет за собой весьма нехорошие последствия вплоть до включения Вас в черный список ЦБ (где уже находятся порядка 500000 человек и компаний, огромное количество их которых действительно не занимались никаким криминалом, а просто некорректно проводили операции, либо заняли неверную позицию после получения запроса об банка).

— также частая ошибка – человеку карта сильно не нужна (например, на ней уже нет денег и интереса в ее использовании уже тоже нет) и он решает, мол не буду ничего предоставлять, закрою ее и все, так как она мне не нужна.

— еще частая ошибка – рассчитывать на то, что Вы сможете отбить любые претензии предоставив договоры в подтверждение переводов независимо от характера переводов. Нужно понимать, что банк может заблокировать Вас не только тогда, когда есть прямые доказательства нарушения Вами закона, но и тогда, когда сам по себе характер операций дает основания полагать, что операции могут быть связаны с незаконной деятельностью даже несмотря на предоставленные Вами документы. Здесь большое значение имеет практика конкретных банков.

— также распространенная ошибка – давать ответ без предварительного анализа ситуации с юристом, так как есть очень много других мелких и часто формальных моментов по взаимодействию с банком на стадии получения запроса, при несоблюдении которых можно получить блокировку даже в ситуации, когда ее можно было избежать и когда действительно у Вас совершались исключительно законные операции.

Г) Конкретный сотрудник банка рассматривает документы и по итогу принимает решение по Вашей ситуации (соответственно на этом этапе уже есть определенная зависимость от конкретного сотрудника банка) и либо снимает все претензии и все ограничения по карте, либо оставляет блокировку в силе и как правило в этом случае Вас просят написать заявление о закрытии карты «по собственному желанию». Также на практике после получения документов иногда банк может запросить дополнительные документы.

3. Вы можете спросить – мол как так, у меня друг/знакомый проводит огромные суммы через карты и ему никто ничего не блокирует несмотря на все ограничения, а почему тогда меня заблокировали?

Ответ достаточно прост, возможны несколько вариантов:

А) Ваш друг/знакомый умышленно/неосознанно совершает операции таким образом, что они в банке/платежной системе не распознаются как подозрительные, поскольку при соблюдении критериев Вам не будет приходить запрос.

Б) Просто общая продолжительность операций еще не привела к признанию операций подозрительными и блокировке и рано или поздно это произойдет.

4. Последствия. Если ориентироваться на мою практику, то могу сказать, что:

А) В случае блокировки однозначное последствие – испорченные отношения с банком, который Вас заблокировал, то есть карты/счета Вам здесь уже больше не откроют. Хотя и здесь все-таки есть исключения.

Б) Более плохое последствие – внесение в черный список ЦБ. Если Вы будете реально заниматься криминалом или если Ваши операции не связаны ни с чем противозаконным, но при этом Вы займете неверную позицию в общении с банком – есть серьезные риски попасть в черный список ЦБ и в этом случае сотрудничать с Вами не захочет не только заблокировавший Вас банк, но и вообще любой другой банк, поскольку все банки будут видеть, что Вы в черном списке ЦБ.

В) Еще многие интересуются – мол отдаст ли банк деньги? Здесь лишь скажу, что по закону да, банк обязан отдать деньги, но по моей практике бывает не так просто получить свои деньги с банка, есть определенные нюансы.

Таким образом, если подводить итог:

1) Случайных блокировок не бывает, каждая блокировка – это ряд ошибок с Вашей стороны.

2) Очень важно занять правильную позицию в общении с банком, подготовить корректные разъяснения относительно экономического смысла проводимых операций, малейшие ошибки на этом этапе могут привести не только к блокировке счета и сложностям с возвратом денег с банка, но и ко внесению Вас в черный список ЦБ со всеми вытекающими.

3) Очень важно изначально работать так, чтобы Вы учитывали при проведении операций требования ЦБ и самих банков, не проводили сомнительных по критериям ЦБ операций, поскольку только это сможет уберечь Вас от блокировки.

Надеюсь мой ответ Вам помог.

С Уважением,

Васильев Дмитрий.

Интернет банк Сбербанка «Сбербанк Онлайн»

Интернет банк Сбербанка «Сбербанк Онлайн»

Интернет банк Сбербанка «Сбербанк Онлайн»

Интернет банк Сбербанка «Сбербанк Онлайн»Система Сбербанк Онлайн — это система дистанционного банковского обслуживания клиентов Сбербанка через сеть интернет в форме интернет банкинга (Internet banking) или интернет банка (Internet bank).

Система Сбербанк Онлайн позволяет:

-

осуществлять управление своими банковскими счетами и

-

проводить платежи в автоматическом режиме.

Система Сбербанк Онлайн представляет собой программный комплекс интернет банкинга, использование которого возможно через интернет браузер, то есть:

-

этот сервис Сбербанка выполнен как серверное приложение, и

-

установка каких-либо дополнительных программ на компьютер клиента Сбербанка не требуется.

Функциональность системы Сбербанк Онлайн

В системе предусмотрены два режима функциональности:

-

ограниченный доступ к сервисам системы Сбербанк Онлайн и

-

режим полной функциональности.

Режим ограниченного доступа

Ограниченный доступ к сервисам системы Сбербанк Онлайн подключается автоматически при получении банковской карты Сбербанка.

При ограниченном доступе клиенту Сбербанка предоставляются следующие функции:

-

просмотр информации по своим картам Сбербанка;

-

получение отчетов и информации о десяти последних операциях по банковским картам;

-

оплата услуг юридических лиц;

-

переводы между банковскими картами Сбербанка, в том числе третьих лиц;

-

оплата своих кредитов;

-

настройка шаблонов сервиса «Мобильный банк» для совершения банковских операций через мобильный телефон;

-

срочная блокировка банковской карты при необходимости;

-

распечатка бланков стандартных платежных документов для оплаты через Сбербанк России.

Режим полной функциональности

Для того чтобы получить режим полной функциональности, клиенту Сбербанка необходимо:

-

либо заключить универсальный договор банковского обслуживания (ДБО),

-

либо написать отдельное заявление на подключение к системе счетов и вкладов.

Режим полной функциональности дополнительно дает клиенту Сбербанка возможность:

-

получать информацию и выписки не только по своим банковским картам, но и по своим банковским вкладам, текущим счетам, а также металлическим счетам;

-

платить за услуги не только юридическим лицам, но и государственным учреждениям;

-

осуществлять платежи по произвольным реквизитам, в том числе в стороннем банке;

-

переводить деньги между своими счетами в Сбербанке;

-

открывать и закрывать банковские вклады, конвертировать денежные средства;

-

оплачивать кредиты, причем не только свои;

-

создавать и изменять шаблоны платежей и переводов, а также длительные поручения банку на автоматическое выполнение регулярных операций;

-

получать выписки из Пенсионного фонда РФ;

-

приостанавливать операции по банковскому вкладу в подразделении Сбербанка при утрате сберкнижки.

Универсальный договор банковского обслуживания (ДБО) можно заключить в отделении Сбербанка. Для этого потребуется документ, удостоверяющий личность.

Доступ к сервису Сбербанк Онлайн клиентам Сбербанка предоставляется бесплатно.

Преимущества системы Сбербанк Онлайн

Пользователи системы Сбербанк Онлайн получают ряд преимуществ по сравнению с традиционным обслуживанием в офисе банка:

-

во-первых, совершение банковских операций обходится значительно дешевле — платежи в адрес организаций, с которыми у Сбербанка нет договора на прием платежей, обойдутся в 2%, а не 3% от суммы платежа;

-

во-вторых, клиент Сбербанка будет избавлен от необходимости ждать в очереди.

Ограничения системы Сбербанк Онлайн

Наряду с указанными достоинствами системы Сбербанк Онлайн, существуют и определенные ограничения на операции, осуществляемые с помощью системы Сбербанк Онлайн:

-

например, каждый отдельный платеж сторонней организации, подтвержденный разовым паролем, полученным через терминал самообслуживания, не может превышать 3 тыс. рублей;

-

общая сумма таких трансакций в сутки ограничена 100 тыс. рублей.

При этом если разовый пароль получен через СМС сообщение от онлайн системы Мобильный банк, то лимит будет выше:

-

до 10 тыс. рублей за один раз и

-

не более 300 тыс. рублей в сутки.

Кто может пользоваться системой Сбербанк Онлайн

Для того, чтобы получить возможность пользоваться системой Сбербанк Онлайн клиенту необходимо:

-

получить банковскую карту Сбербанка, если карта у него отсутствует;

-

подключиться к услуге Сбербанка «Мобильный банк»;

-

зарегистрироваться на сайте Сбербанк Онлайн;

-

получить логин и пароль и

-

начать использовать систему Сбербанк Онлайн.

Для получения банковской карты Сбербанка необходимо обратиться в ближайшее отделение Сбербанка, обслуживающее физических лиц.

Для работы с системой Сбербанк Онлайн не подходят корпоративные и локальные карты Сбербанк Maestro и Сбербанк Maestro «Социальная», которые выпущены:

- Северо-Западным территориальным банком (номер карты начинается с цифр 676195 и 639002551) и

- Поволжским территориальным банком (номер карты начинается с цифр 676280541 и 639002541).

Как уже говорилось выше для клиентов Сбербанка, заключивших Договор банковского обслуживания физических лиц со Сбербанком, система Сбербанк Онлайн предоставляется с полным функционалом без каких-либо ограничений.

Воспользоваться системой Сбербанк Онлайн можно и без заключения Договора банковского обслуживания (ДБО), но с определенными ограничениями по функционалу:

-

в таком случае будет доступен функционал операций по банковским картам, а также

-

ограниченный набор других операций.

Расширить функциональные возможности системы Сбербанк Онлайн можно в любой момент, заключив Договор банковского обслуживания (ДБО).

Как заключить Договор банковского обслуживания со Сбербанком

Заключить Договор банковского обслуживания со Сбербанком можно:

-

в любом территориальном отделении Сбербанка, в котором была получена банковская карта Сбербанка, данные которой используются для входа в сервис Сбербанк Онлайн,

-

либо онлайн с помощью пункта «Больше Сбербанк Онлайн»главного меню сервиса Сбербанк Онлайн на сайте этого сервиса online.sberbank.ru.

Как получить логин и пароль для входа в систему Сбербанк Онлайн

Для входа в систему Сбербанк Онлайн необходимы идентификатор пользователя (логин) и постоянный пароль. В качестве дополнительного подтверждения входа в систему Сбербанк Онлайн и подтверждения совершения операций используются одноразовые пароли, полученные в СМС сообщениях на мобильный телефон. Срок действия одноразовых паролей ограничен.

Идентификатор пользователя (логин) и постоянный пароль для входа в систему Сбербанк Онлайн можно получить двумя способами:

-

либо через устройства самообслуживания, то есть банкоматы,

-

либо через мобильный телефон, если подключена услуга «Мобильный банк».

В этом случае достаточно отправить СМС запрос на определенный номер. Помимо постоянного пароля система Сбербанк Онлайн также использует разовые пароли, которые требуются для обеспечения большей безопасности клиентов при совершении операций.

Разовые пароли также можно получить через банкомат либо через СМС сообщение.

Работа с системой Сбербанк Онлайн. Видео:

Где можно пользоваться системой Сбербанк Онлайн

Пользоваться системой Сбербанк Онлайн можно в любой стране:

-

с любого компьютера, подключенного к сети интернет, а также

-

с мобильного телефона, смартфона или планшетного ПК.

Если у Вас имеются какие-либо вопросы по нарушению Ваших прав, либо Вы попали в затруднительную жизненную ситуацию, то дежурный юрист онлайн готов бесплатно проконсультировать Вас по данному вопросу.

КРЕДИТНЫЕ, ДЕБЕТОВЫЕ И ВИРТУАЛЬНЫЕ БАНКОВСКИЕ КАРТЫ

Хотела создать цель в Сбербанк онлайне, пишет ограниченная функциональность. С чем это связано?

Кредитов нет, хотела создать хвостики и нифига🤔

Лучший комментарий

anna-zak

Вот у меня сберкарта социальная, чисто для пособий, там тоже много ограничений. Может у вас в связи с возможностями карты ограничена функциональность.

2 года

Нравится

Ответить

Комментарии

anna-zak

Вот у меня сберкарта социальная, чисто для пособий, там тоже много ограничений. Может у вас в связи с возможностями карты ограничена функциональность.

2 года

Нравится

Ответить

klimenko.anechka

У меня их две, есть и обычная. Я всегда создавала цели, а сейчас не выходит

2 года

Нравится

Ответить

inna79-20

Там есть чат с банком , напишите им

2 года

Нравится

Ответить

klimenko.anechka

Не знала, посмотрю

2 года

Нравится

Ответить