Необходимость разработки модели системы сбалансированных показателей. В настоящее время стратегия фирмы (предприятия, организации) становится как никогда важной. Поэтому построение организации, ориентированной на покупателя, и построение бизнеса, ориентированного на стратегию, являются одними из основных инициатив, предпринимаемых большинством динамичных и развивающихся компаний по всему миру.

Между тем, как показывают результаты исследований [1; 33], до сих пор около 50 % компаний строят системы оценки эффективности, основываясь исключительно на финансовых показателях и теряя на этом около 12 млрд долларов США. Большинство систем оценки эффективности финансово-хозяйственной деятельности базируется на годовом бюджете и оперативном плане компании. Данные системы ориентированы на краткосрочные периоды и тактику фирмы, отнюдь не на стратегию. Как следствие, руководители не могут обеспечить оперативную связь результатов текущей деятельности с долгосрочной стратегией. В лучшем случае, им удается связать результаты деятельности и плановые показатели в рамках годового бюджета.

Однако в последние годы при принятии решений руководители и собственники испытывают все большую потребность в информации нефинансового характера. В условиях быстро развивающихся рынков и острейшей конкуренции нефинансовая информация, базирующаяся на оценке нематериальных активов предприятия, приобретает все большее значение. Наряду с получением прибыли и повышением капитализации сегодня первостепенное значение получают цели завоевания рынка и приобретения конкурентных преимуществ. Лояльность клиентов, способность предприятия обеспечить их удержание, прогрессивность технологий и отлаженность бизнес-процессов, мощный и квалифицированный персонал — факторы, которые имеют огромное значение и оказывают влияние на стоимость компании в будущем.

Оценить все эти факторы и открыть новые перспективы для управления корпоративной стратегией дает возможность так называемая система сбалансированных показателей. Как известно, применение принципа Парето позволяет сделать вывод, что концентрация 20 % значимой информации обеспечивает 80 % успеха управленческой деятельности. Один из вариантов решения данной проблемы в виде модели, которую назвали Balanced Scorecard (BSc) система сбалансированных показателей — предложили в начале 90-х годов XX в. американские ученые Д.Нортон и Р.Каплан — [2; 76].

В данной системе принята следующая иерархия элементов [3; 251]:

- миссия — общее заявление о смысле существования организации;

- видение — желаемое состояние организации в будущем;

- стратегия — набор действий по достижению состояния, определенного видением;

- цели — желаемые состояния отдельных сфер деятельности, приводящие к реализации общей стратегии компании (финансы, персонал, клиенты, внутренние процессы);

- показатели — средства оценки и мониторинга результативности реализации стратегии;

- инициативы — конкретные действия для достижения желаемых показателей по определенным критериям.

Такая иерархия позволяет создать сквозную систему стратегического управления компанией, позволяющую контролировать прогресс в области внедрения стратегии с большой детализацией.

Выделение основных аспектов деятельности компании в модели ССП

Концепция системы сбалансированных показателей получила широкое распространение на Западе в условиях динамичного развития бизнеса, когда многие фирмы, ориентируясь на достижение краткосрочных финансовых показателей, отступали от общей стратегии развития, не уделяя внимания другим стратегически важным параметрам деятельности. Появление ССП позволило зарубежным предприятиям решить следующие актуальные проблемы [4; 16]:

- традиционная зависимость от финансовых показателей;

- увеличение значимости нематериальных активов;

- формирующаяся модель риска, связанного с репутацией компании;

- трудности в процессе реализации стратегии.

Наиболее существенные достоинства концепции ССП, которые позволяют использовать ее при формировании системы показателей для управления предприятиями или проектами в СНГ [5; 188]:

- дает возможность выделения и количественной оценки основных сфер деятельности предприятий, определяющих успешность компании в долгосрочной перспективе;

- допускает объединение финансовых и нефинансовых измерителей;

- позволяет наглядно представить структуру стратегических целей предприятия по сферам и их измерителей;

- обеспечивает визуализацию и упрощение процесса отражения стратегических целей через количественные показатели;

- дает возможность формирования иерархической цепочки целевых показателей, соединенных по принципу причинно-следственных связей;

- обеспечивает согласование стратегических показателей с оперативными.

Таким образом, система сбалансированных показателей, которая в последние несколько лет стала популярным на Западе инструментом измерения результативности и стратегического управления бизнесом, в отечественных условиях может выступить в роли управленческой и стратегично-измерительной системы, которая переводит миссию и стратегию организации в сбалансированный комплекс интегрированных рабочих показателей с помощью причинно-следственных связей.

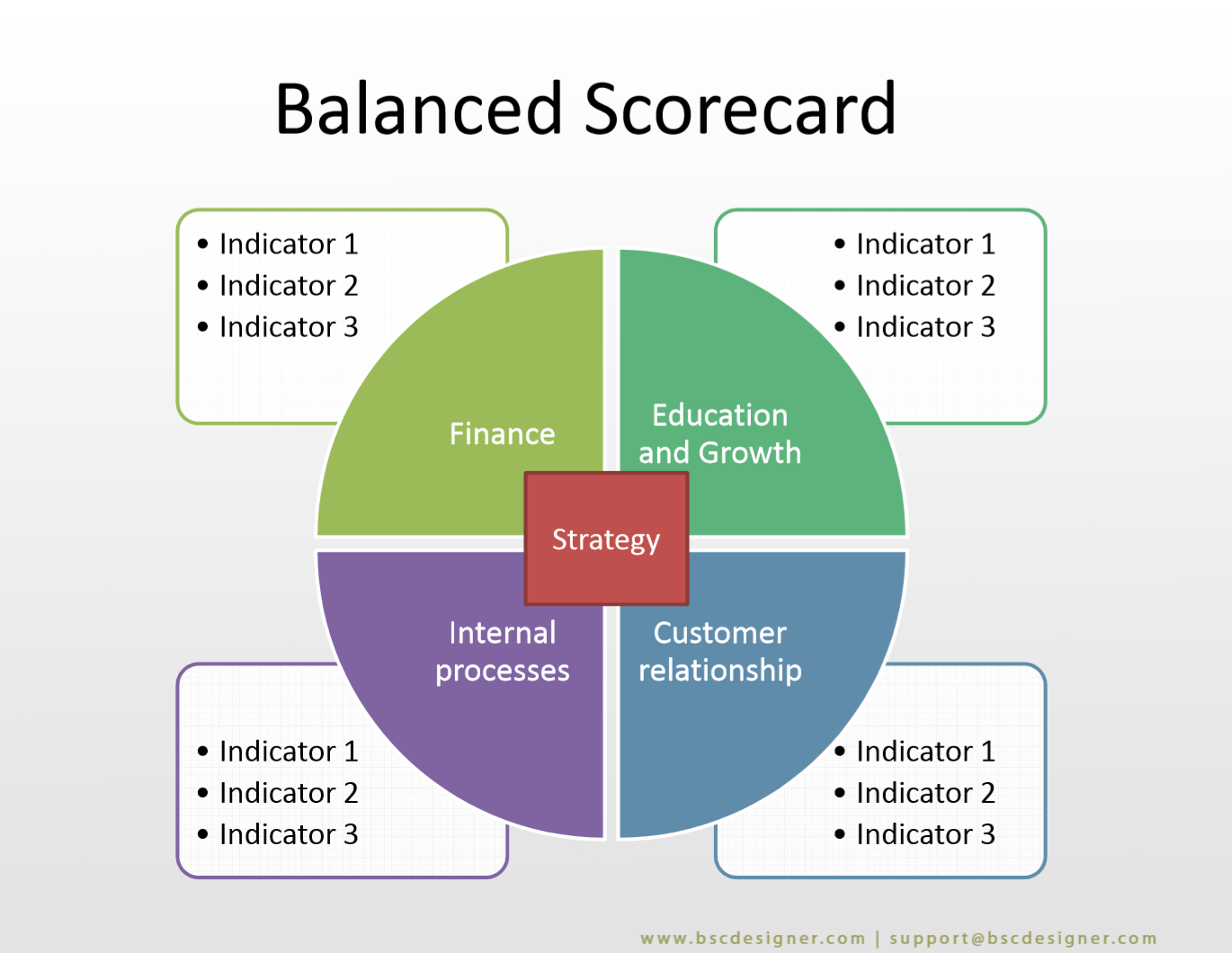

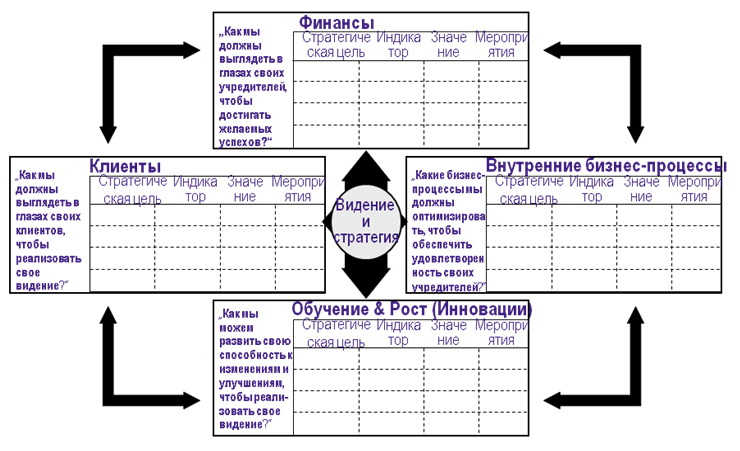

В модели системы сбалансированных показателей выделяются четыре основных аспекта деятельности компании, относительно которых выстраивается стратегия (рис. 1).

Как видно, стратегическое развитие предприятия в ССП рассматривается в следующих направлениях (проекциях):

- финансовые показатели (блок «Финансы / Экономика») показывают, насколько интересно акционерам и инвесторам вкладывать деньги в предприятие;

- взаимоотношения с клиентами (блок «Рынок / Клиенты») показывают, чем предприятие может заинтересовать клиентов, чтобы привлечь их и добиться требуемых финансовых результатов;

- внутренние процессы (блок «Бизнес-процессы») показывают, какие процессы играют наиболее важную роль при реализации предприятием своего конкурентного преимущества;

- нновации и развитие персонала (блок «Инфраструктура / Персонал») показывают, за счет каких знаний, умений, опыта, технологий и нематериальных активов предприятие сможет реализовать конкурентное преимущество.

Эти четыре аспекта деятельности иногда называют «бизнес-перспективами». При этом каждое из последующих направлений позволяет определить, за счет чего будет реализовано развитие предыдущего. Эти четыре направления в BSc (Balanced Scorecard) взаимосвязаны и представляют собой причинно-следственную цепочку стратегий — от конечных финансовых целей до ресурсов, необходимых для их достижения.

В ССП должны четко прослеживаться причинно-следственные связи между целями, показателями и действиями, которые необходимо выполнить для достижения поставленных целей. Это необходимо для того, чтобы управлять предприятием и понимать, на что может повлиять какой-либо из показателей.

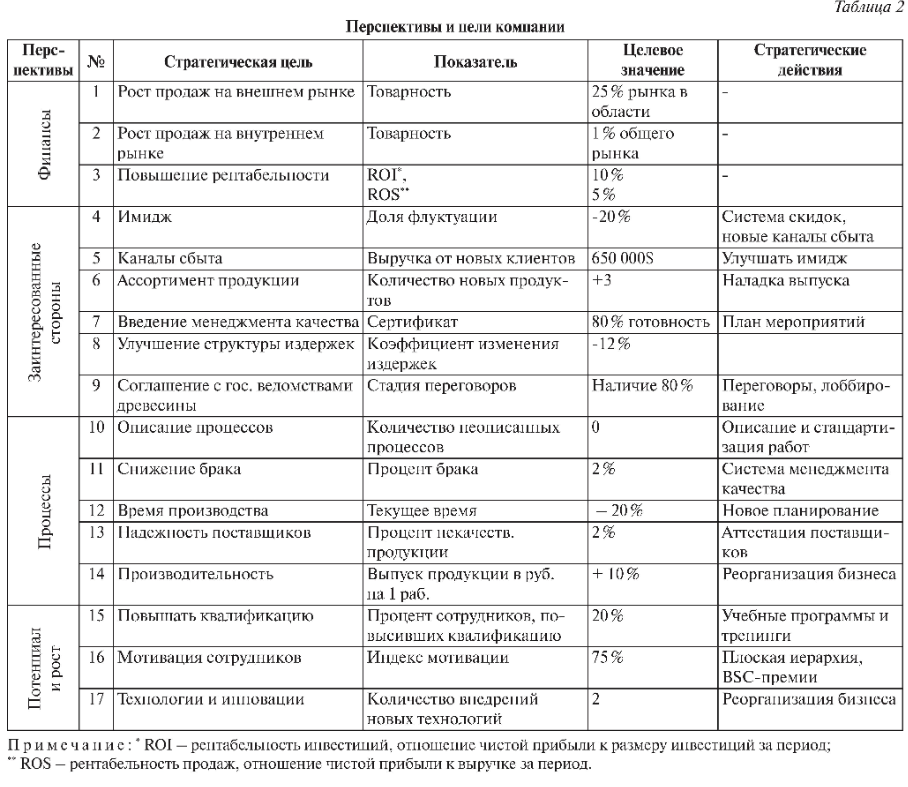

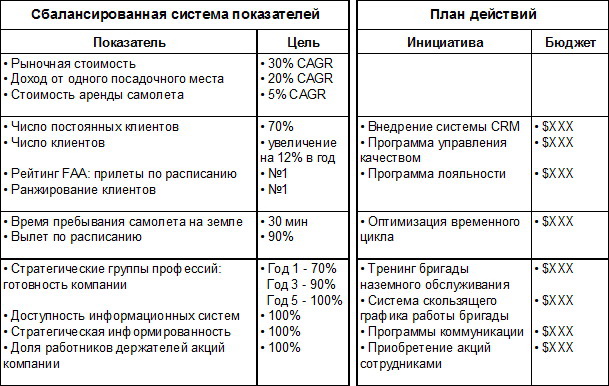

Цели, показатели и способы их достижения для блока «Финансы»

Для группы «Финансы» (блок «Финансы / Экономика») набор целей и показателей количественный, а способы их достижения будут схожими для любой компании. Набор целей, показателей и действий, которые необходимо предпринять для достижения, показан в таблице 1.

Финансовая составляющая позволяет оценить выраженные в цифрах исчисляемые экономические результаты прошлых действий. Именно такие индикаторы позволяют ответить на вопрос, способствует ли реализуемая в компании стратегия улучшению финансовых результатов, увеличению прибыльности. Эти индикаторы являются своего рода проводниками для конкретных поставленных целей и в то же время отражают индикаторы других составляющих модели.

Для группы «Клиенты» (блок «Рынок / Клиенты») набор целей, показателей и действий может быть представлен следующим образом (табл. 2).

Составляющая потребителя / клиента основана, прежде всего, на постулате: открытие и развитие все новых рынков. Разнообразие предложений делает потребителей все более требовательными и часто меняющими пристрастия.

Таким образом, потребители / клиенты выделяются в отдельное направление, работа над которым предполагает обращение к критериям успеха, развития, которые не могут быть отражены через бухгалтерскую и финансовую отчетность, через подобного рода исчисляемые показатели [8; 62].

С одной стороны, цель индикаторов, относящихся к этому направлению, — установить основные измерители прогресса, успеха в области завоевания клиента, такие как удовлетворенность, лояльность, доля постоянных и приобретенных клиентов и рентабельность. С другой стороны, индикаторы этого направления должны, кроме всего прочего, эксплицитно оценивать предложение компании, характеристики которого являются определяющими для оценки успеха на поприще завоевания и сохранения клиентов.

В таблице 3 выделены цели, показатели и действия по их достижению, отражающие внутренние бизнес-процессы предприятия.

«Проекция внутренних бизнес-процессов» — третий уровень. Здесь необходимо сформулировать управление системой конкурентных преимуществ и реинжинирингом бизнес-процессов. Два предыдущих уровня посвящены соответственно построению стратегического и маркетингового контуров управления компании. На данном уровне проводится настройка организации внутренних процессов в компании, целью которой является максимальное обеспечение сочетания интересов собственников (финансовые цели) и потребителей (ценность для клиента) [1; 34].

Следовательно, бизнес-процессы в компании должны быть выстроены таким образом, чтобы обеспечить максимальное предоставление ценности для клиентов с минимально возможными издержками. Точная настройка бизнес-процессов обеспечивает оптимальный уровень дифференциации продуктов / услуг для конкретного рыночного сегмента. Минимизация издержек за счет реинжиниринга позволяет достигать высокого уровня рентабельности, создавая тем самым условия для реализации стратегии оптимальных издержек, — низкая себестоимость в сочетании с глубокой дифференциацией продуктов и услуг.

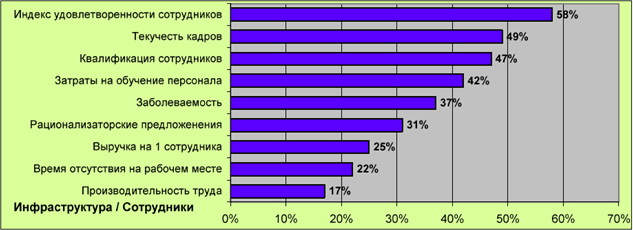

Цели, показатели и способы их достижения для группы «Персонал и развитие»

Для группы «Персонал и развитие» (блок «Инфраструктура / Персонал») цели, показатели и способы достижения определены в таблице 4.

Уровень обучения и инноваций во многих смыслах является ключевым для построения и эффективного использования системы сбалансированных показателей. Базовая логика звучит следующим образом: если у вас есть нужный персонал (уровень обучения и развития), делающий правильные вещи (уровень внутренних процессов), тогда клиент будет удовлетворен (уровень перспектив по клиентам), и компания достигнет стратегических финансовых целей (уровень финансовых перспектив). Акцент ставится на производительность персонала, его удовлетворенность и удержание.

Причинно-следственная цепочка целей организации

В основе ССП лежит так называемая причинно-следственная цепочка целей предприятия (рис. 2), которая иллюстрирует причинно-следственные отношения между подцелями стратегии в разрезе определенных точек зрения, т.е. показывает, как могут быть достигнуты цели при разных мнениях. Суждения сами по себе формируют общие условия для причинно-следственной цепочки (движущая сила компании) [9; 119].

Согласно этой концепции ее успехи в проекции «Инфраструктура / Персонал» являются предпосылкой для достижения успехов в проекции «Бизнес-процессы». В свою очередь, успехи в проекции «Бизнес-процессы» становятся предпосылкой для достижения успехов в проекциях «Рынок / Клиенты» и «Финансы / Экономика». Успехи организации в проекции «Рынок / Клиенты» также являются не самоцелью, а необходимой предпосылкой для достижения финансовых целей.

Применение идеи причинно-следственной цепочки целей и индикаторов для каждого структурного подразделения организации (филиалов, дивизионов, отделов, цехов, участков и т.д.) называется каскадированием [6; 99]. ССП, разработанная для менеджмента высшего уровня, может так и остаться очередным набором анализируемых показателей, и только благодаря каскадированию она позволяет устранить разрыв между стратегией, сформулированной на верхнем уровне, и каждодневной оперативной деятельностью сотрудников низовых подразделений.

Основные элементы ССП

Главными элементами ССП являются ключевые показатели результативности или эффективности (КПЭ) и стратегическая карта [10; 8].

С помощью подбора ключевых показателей результативности (Key Performance Indicator, KPI) компания получает хорошо сбалансированную картину кратко- и среднесрочных целей, финансовых и нефинансовых показателей деятельности, показателей лидерства или отставания, а также внешних и внутренних перспектив. В случае включения специальных отраслевых КРІ компания получает дополнительное преимущество от интегрированной в данную концепцию компоненты бенчмаркинга.

Комплексная система управления была разработана только на основе подхода, базирующегося на измерении результативности. Данная система управления, ориентированная на цели компании, включает в себя все — от видения общей цели до индивидуальных конкурентных стратегий, а также формулировку и контроль мероприятий с использованием хорошо сбалансированных КРІ. Вот почему ССП — это больше, чем референтная система для управления результативностью. Она способствует взаимосвязи стратегий компании и их реализации для постоянного стратегического развития (двойной цикл развития) [9; 118, 119].

Идея измерения влияния знаний и инноваций на внутренние процессы, ценности акционеров и клиентов, реализованная в BSc, представляет собой ценнейшее дополнение к традиционной системе учета, которая уже давно перестала удовлетворять потребности управления.

Цепочка «персонал — внутренние бизнес-процессы — клиенты — финансы» в BSc не должна восприниматься как незыблемая связка, к которой нельзя ничего добавить или что-то отнять. В системе BSc главным является факт группировки целей и показателей по отдельным направлениям, ориентированным на разные группы заинтересованных сторон и объединенным причинно-следственными связями.

Важным моментом является количество финансовых и нефинансовых показателей, включаемых в систему стратегического измерения результативности бизнеса. Р.Каплан и Д.Нортон считают оптимальным общее количество в 20-25 показателей, распределенных по четырем проекциям BSc следующим образом [5; 196]:

- финансы — 5 показателей (22 %);

- клиенты — 5 показателей (22 %);

- внутренние процессы — 8-10 показателей (34 %);

- обучение и развитие — 5 показателей (22 %).

Несомненно, количество измеряемых параметров бизнеса не всегда улучшает качество управления. Ряд исследователей считают, что компании не могут одновременно концентрироваться на таком большом количестве показателей (фирма «Хайо сейну компани» Ltd обходится всего тремя наиважнейшими показателями: удовлетворенность потребителей и служащих, прирост доходов, а фирма «Аналог Дивайсес» использовала лишь два ключевых показателя: удовлетворенность покупателей и развитие новых продуктов). Для оперативной экспресс-диагностики инновационных проектов по системе BSc необходимо разбалансировать систему измерения результативности, искусственно уменьшив роль менее действенных финансовых показателей, чтобы общее число индикаторов не было более 10. Логично выделить в каждой проекции один или два ключевых показателя, которые бы имели больший вес, чем остальные, а среди них, в свою очередь, обозначить показатель наивысшего приоритета. Причинно-следственные связи между функциональными и целевыми показателями в BSc всегда имеют иерархический характер — цели всегда разворачиваются «каскадом», т.е. цели уровня N являются аналитической суммой целей уровня N — 1 (рис. 3).

Система BSc является удобным инструментом для стратегического измерения, т.е. выполнения функций мониторинга, нужных для управления и контроля за выполнением стратегии ключевых показателей, которые невозможно отыскать в бухгалтерском учете или другой информационной системе предприятия.

Стратегическая карта

При использовании ССП разработка стратегии организации осуществляется с помощью построения стратегических карт, представляющих собой матрицы, в которых строки — это перспективы ССП (финансы, клиенты, внутренние бизнес-процессы, обучение и развитие персонала), а столбцы — стратегии организации [11; 68,69].

Каждой цели на карте соответствует один или несколько ключевых показателей эффективности, обеспечивающих измерение степени достижения цели стратегии. Цель разработки ССП и стратегической карты — выделение наиболее важных для реализации стратегии целей и соответствующих КПЭ, достижение которых должно быть заложено в систему планирования и контроля [10; 11].

Авторы статьи [11; 69-71] для разработки стратегических карт организаций (предприятий, компаний) предлагают использовать инструментальную среду ARIS. Ими рассмотрен пример построения стратегической карты организации сферы общественного питания с помощью инструментальной среды ARIS.

Методология ARIS предоставляет большое количество многократно апробированных методов моделирования бизнес-процессов, что позволяет легко выбрать необходимый вариант. Инструментальная среда ARIS предназначена для выполнения проектов по реинжинирингу и совершенствованию бизнес-процессов, позволяет документировать бизнес-процессы, проводить их анализ и дальнейшую оптимизацию, обеспечивать профессиональную поддержку при решении вопросов, связанных с организационным развитием предприятий, внедрением различных управленческих и информационных технологий.

Важным элементом моделей бизнес-процессов является управление потоками, описывающее временной порядок выполнения функций. Наряду с событиями и функциями можно также моделировать организационные единицы, данные, прикладные информационные системы, строить стратегические карты, диаграммы окружения ключевых показателей результативности и т.д.

В результате всех действий у авторов статьи получилась стратегическая карта, показывающая цели, которые необходимо достичь для реализации стратегии роста компании сферы общественного питания. Ими сделан вывод о том, что разработка стратегических карт в инструментальной среде ARIS позволяет определить основные бизнес-процессы в организации, выявить резервы для повышения их эффективности, а следовательно, увеличить оперативность и результативность принятия среднесрочных и долгосрочных (стратегических) управленческих решений [11].

Разработка и внедрение ССП

В работе [12; 110] предлагается технология разработки и внедрения ССП, состоящая из трех основных этапов (рис. 4).

В крупных компаниях ССП реализуется «сверху вниз». Считается, что система должна начинать работать на уровне всего предприятия, а затем спускаться на уровни хозяйственных подразделений и даже отдельных сотрудников компании.

Внедрение рассматриваемой концепции означает широкую перестройку всего процесса осуществления инновационной стратегии. В этой связи важны два следующих обстоятельства: во-первых, применение ССП — это процесс не только разработки стратегической инновационной политики, но и ее реализации; во-вторых, ССП надо рассматривать не столько как систему критериев, сколько как всеохватывающую систему управления. Это не проект оценки, а проект, рассчитанный на изменения [9; 115].

Процесс реализации состоит из четырех этапов [9; 117]:

- разработка ССП — преобразование перспективных планов и инновационной политики в совокупность целей и мероприятий. После разработки система должна быть интегрирована в управленческий процесс;

- согласование — увязка всех иерархических уровней управления путем выстраивания соответствующих целей и критериев, организация стратегической коммуникации, поощрение инициативных решений;

- планирование — определение путей достижения запланированных результатов на год, квартал, месяц посредством конкретных плановых заданий, распределения ресурсов, проектирования стратегических мероприятий;

- обратная связь и обучение — мониторинг хода реализации инновационной политики и обновление последней с отражением полученных знаний.

Первая реализация ССП представляет собой сложный проект, структурирование и управление которым должно быть поручено группе, состоящей из представителей разных подразделений компании. Внедрение новой системы может состоять из следующих этапов (срок исполнения — квартал) [9; 117,118]:

- создание условий для внедрения системы (уровень предприятия);

- определение основных процессов (уровень предприятия);

- достижение согласованности стратегических целей (пилотный уровень);

- определение единиц измерения и целевых показателей (пилотный уровень);

- определение программ действий (пилотный уровень);

- установление плана ввода проекта в действие и свертывание работ.

На основании изложенного выше важно отметить, что создание, форматирование и внедрение ССП — процесс многослойный и неоднозначный, внутри которого таятся не только экономические результаты систематизации и стратегической обоснованности любых бизнесов, но и необходимость принятия глубоко продуманных управленческих решений, так как все эти действия сформированы вокруг сотрудников каждой компании, людей, с которыми приходится выполнять и стратегические, и тактические задачи развития.

Обобщение практики внедрения ССП

С точки зрения практики ССП имеет следующие преимущества: увязка оперативного и стратегического инновационного менеджмента; образование всеохватывающей схемы реализации инновационной политики предприятия по всем его иерархическим уровням с учетом четырех основных аспектов (клиентского, внутрифирменного, инновационного и финансового); объективный характер дискуссий относительно реализации инновационной политики, обусловленный необходимостью нахождения единиц измерения и так называемой стратегической картой; ориентация на обучение и инновации по всем уровням предприятия; интеграция с системой управленческого учета и увязка с методами управления, нацеленными на повышение акционерной стоимости компании [9; 118].

Главное преимущество ССП состоит в том, что предприятие, внедрившее эту систему, получает в результате «систему координат» действий в соответствии со стратегией на любых уровнях управления. Методика может с одинаковым успехом использоваться и транснациональными корпорациями, и мелкими, и новым быстро развивающимся бизнесом, поскольку решает ключевую проблему любой организации, независимо от ее размера,— приведение бизнес-процессов и действий служащих к единой стратегии.

Вместе с тем в работе [12; 111,112] в результате обобщения практики внедрения ССП за последние годы сделана попытка выделить несколько причин, по которым ССП не работает, среди которых:

- внедрение ССП без интереса и непосредственного участия высшего руководства компании, делегирование процесса проектных изменений только подчиненным — более 80 % случаев;

- полное отсутствие реального либо наличие формального стратегического плана (сформированной стратегии) развития компании на учетный период — 65 % случаев;

- отсутствие или низкий уровень автоматизации управления, использование «ручного» способа управления и планирования «с листа» — 70 % случаев;

- сопротивление, противодействие и равнодушие топ-менеджеров и ключевых сотрудников к внедрению ССП, слабый уровень навыков планирования и стратегического планирования, а также использования инструментов оценки и контроля в тактической деятельности — более 50 % случаев;

- подмена целей внедрения ССП личными целями. Например, старание использовать ССП как инструмент, с помощью которого, при желании, можно было бы скомпрометировать того или иного руководителя компании и оказать на него давление, — 45 % случаев;

- отсутствие постоянной поддержки проекта («рука на пульсе») со стороны собственников бизнеса и топ-менеджеров на протяжении всего времени работы, передача всей полноты проектных процессов изменений только консультантам — более 65 % случаев;

- отсутствие четкой связи между ССП и мотивацией персонала по проекту и при использовании ССП — 35 % случаев;

- слабая проработка ССП, бизнес-процессов рабочими группами проекта. Неправильная настройка подсистем управления на разработанные показатели (неверно рассчитаны целевые показатели на будущий период; выбрали показатели при первом же измерении, с которыми ответственный сотрудник погряз в цифрах и данных для расчета; составили столь подробный отчет, что руководителю пришлось потратить несколько дней, чтобы оценить результаты) — более 25 % случаев;

- внедрили ССП и забыли про нее. После ухода консультантов проекта система дальше не развивается — более 55 % случаев.

Типичная ошибка казахстанских предпринимателей заключается в том, что они, зачастую не разобравшись со стратегическими целями компании, а следовательно, не решив задачи управления человеческими ресурсами в плане долгосрочного целеполагания, пытаются решать задачи управления персоналом. Попытка решить мотивационные задачи, основываясь на оперативных показателях (объем выручки, выполнение текущих бюджетов и т.д.), ведет к разрыву между долгосрочными и оперативными задачами.

Подводя итоги, можно отметить, что ССП позволяет заполнить существующий во многих компаниях пробел несогласованности действий между разработанной стратегией и ее использованием в планировании и оценке эффективности достигаемых результатов повседневной деятельности. Другими словами, система сбалансированных показателей необходима компании тогда, когда у нее есть стратегия. Но менеджерам топ-уровня нужно осознавать, что нельзя один раз определить стратегию компании и создать для нее систему сбалансированных показателей. Стратегическое управление — это постоянный циклический процесс, который должен быть включен в обязательные приоритетные процессы, и процесс текущего планирования (графического, еженедельного). Будет меняться ситуация на рынке — значит, будут изменяться стратегические цели бизнеса, а с ними и ключевые показатели деятельности. Вследствие этого необходимо постоянно управлять процессом изменения стратегии и совершенствовать систему сбалансированных показателей.

Список литературы

- ЖолдасоваЖ. Как построить эффективный бизнес // Персонал. — 2008. — № 12(24). — С. 33-35.

- Kaplan R.S., Norton D.P. Using the Balanced as a Strategy Management System // Harvard Business Review. — 1996. January/February. — P. 76.

- Информационный менеджмент / Под науч. ред. Н.М.Абдикеева. — М.: ИНФРА-М, 2009. — 400 с.

- Внедрение сбалансированной системы показателей // Horvath & Partners; пер. с нем. — 3-е изд. — М.: Альпина Бизнес Букс, 2008. — 478 с.

- Акмаева Р.И. Инновационный менеджмент: Учеб. пособие. — Ростов н/Д.: Феникс, 2009. — 347 с.

- Парамонова Л., Низамова Э. Сбалансированная система показателей // Проблемы теории и практики управления. —2008. — № 1. — С. 98-105.

- Кокуева Ж.М., Угрюмов М.В. Система сбалансированных показателей как инструмент управления предприятием информационно-технологической сферы //Менеджмент в России и за рубежом.—2010.— №4.С. 89-95.

- Алайдар Ж.А. Оценка эффективности деятельности компании на основе системы сбалансированных показателей (ССП) // АльПари. — 2009. — № 3. — С. 61-65.

- Ермасов С.В., Ермасова Н.Б. Инновационный менеджмент: Учебник. — М.: Высш. образование, 2007. — 505 с.

- Андрианов В. Система сбалансированных показателей устойчивого развития экономики России до 2020 г. // Маркетинг. — 2013. — № 2(129). — С. 3-19.

- Ляндау Ю.В., Пономарев М.А. Разработка стратегий коммерческих организацией с помощью стратегических карт в инструментальной среде ARIS // Менеджмент сегодня. — 2010. — № 2(56). — С. 66-72.

- Плотников А.В. Особенности создания ССП как стратегической системы управления бизнесом // Менеджмент в России и за рубежом. — 2013. — № 3. — С. 106-112.

Система сбалансированных показателей: как перейти от стратегии к действию

Система сбалансированных показателей, ССП (англ. — Balanced Scorecard, BSC) — это один из ключевых инструментов менеджмента, который позволяет отслеживать достижение целей в рамках реализации стратегии компании.

Систему разработали в 90-х годах профессор бизнес-школы при Гарвардском университете Роберт Каплан (Robert Kaplan) и американский консультант по вопросам управления Дэвид Нортон (David Norton). В первую очередь — как инструмент стратегического управления результативностью компании и частично стандартизированную систему отчетности.

Отличительные характеристики ССП:

Сочетание финансовых и нефинансовых данных

Небольшое количество отслеживаемых метрик

Акцент на стратегических целях

Система схожа с Objectives and Key Results — методологией постановки целей, но если OKR позволяет грамотно ставить цели, то BSC — отслеживать их реализацию. На уровне бизнес-процессов достижение стратегических целей отслеживают с помощью Key Performance Indicators — ключевых показателей, которые позволяют оценить результативность проведенной работы. KPI служат своеобразными маяками, с помощью которых можно понять, в какой мере были достигнуты запланированные значения.

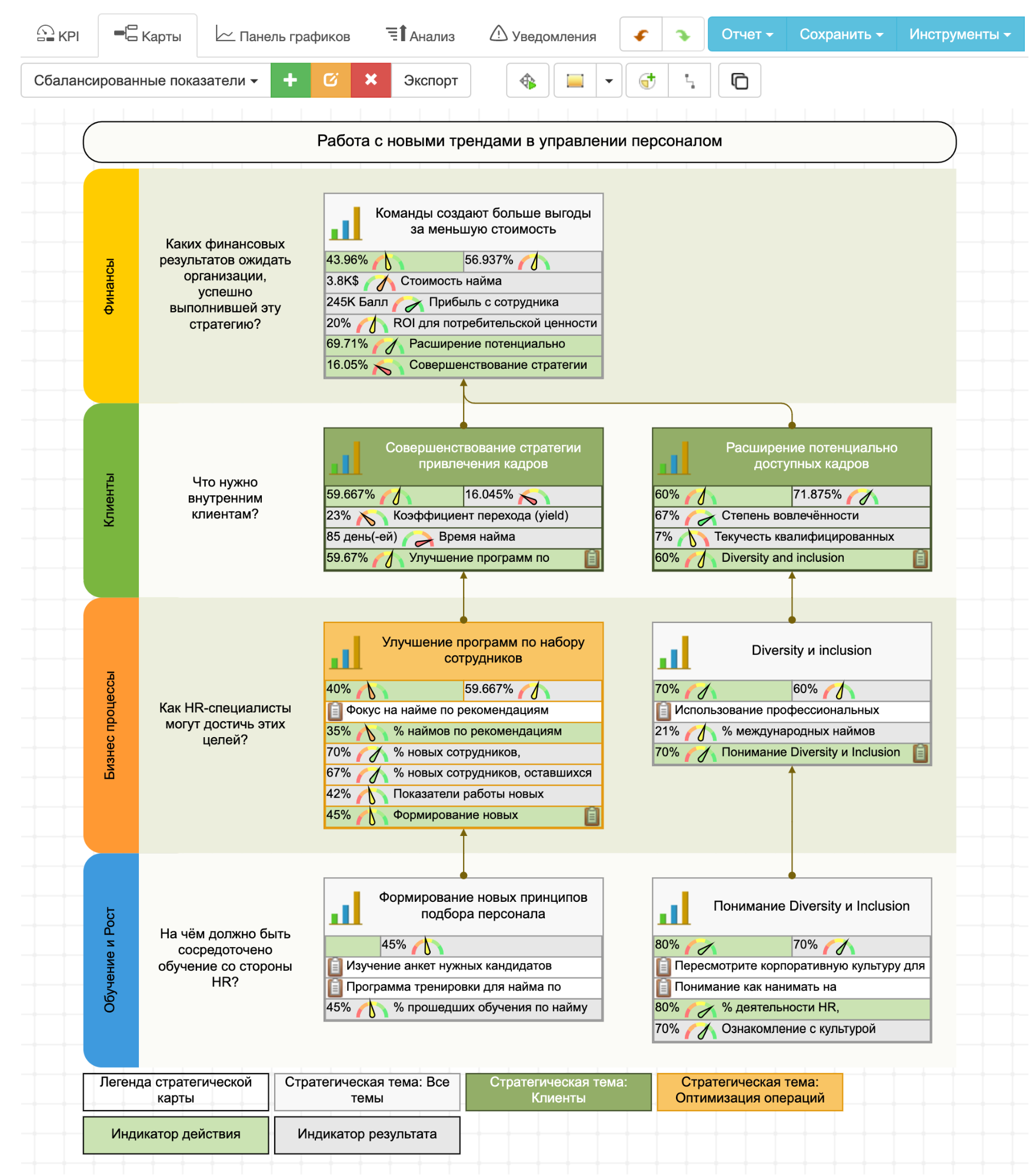

На уровне планирования создается стратегическая карта, которая имеет сходство с дорожной картой проекта — на ней отображаются связи между задачами, которые необходимо выполнить для достижения цели. При этом целевой результат определяется сразу по 4 направлениям: финансы, клиенты, внутренние бизнес-процессы и развитие персонала.

Для каждой задачи определяются свои KPI, отслеживать которые можно с помощью дашбордов. Автоматизированный вариант — платформы Business Intelligence, которые собирают разрозненные бизнес-данные из разных источников, визуализируют их и позволяют анализировать.

Классическая стратегическая карта ССП, которую предложили Нортон и Каплан, имела вид диаграммы, разделенной на четыре сектора (или перспективы):

Пример модели ССП 1-го поколения Источник

На модели показано, что все четыре основных направления работают на достижение стратегических целей, а KPI (indicators) работают на успешность «перспектив». Таким образом, все запланированные ключевые показатели (KPI) уравновешивают друг друга, Например, у финансовых показателей нет приоритета над бизнес-процессами, мероприятиями по обучению сотрудников или проектами повышения качества обслуживания. Именно поэтому систему таких показателей называют сбалансированной.

Современные стратегические карты интерактивны: используют данные в реальном времени и выводят их на панель управления (дашборды). Также они выглядят немного иначе, но сохранили основные характеристики.

Пример стратегической карты с интерактивными индикаторами показателей в платформе Corporater

Основы подхода

В базе лежит перенос и декомпозиция стратегических целей на уровень планирования операционной деятельности. Простыми словами, ССП — это система методов и инструментов, которые позволяют добиваться того, чтобы стратегические цели компании реализовались в процессе выполнения ежедневных задач.

Также ССП — это:

Инструмент для перевода стратегии в конкретные задачи, показатели и цели

Механизм для реализации стратегии и ее корректировки

Система управления компанией

Метод контроля целевых показателей

Система мотивации персонала

Система для сбора обратной связи, обучения и постоянного развития

Цели и задачи ССП

Резюмируем: ССП позволяет определиться с целями и сроками их достижения, а также понять, кто будет отвечать за результат и каким образом будут реализовываться планы.

Преимущества

Организация получает систему координат, по которой можно понять, насколько действия соотносятся со стратегией.

Планы развития доступны сотрудникам на всех уровнях — это повышает вовлеченность и степень понимания задач.

Руководство получает инструмент для стратегического планирования будущего компании.

Система связывает различные функциональные области и уровни управления. Например, финансы, управление персоналом, операционные процессы и т.д.

Гибкость. Поскольку исходный код открыт, вы можете вносить любые изменения.

Стратегическое и оперативное управление связываются за счет определения ключевых показателей и стратегической карты.

Разработка ССП

Любая ССП должна содержать шесть обязательных элементов, которые составляют ядро системы:

Перспективы (perspectives) — элементы для декомпозиции стратегии.

Показатели (measures) — метрики, которые отражают прогресс на пути к достижению стратегической цели, указывают на то, как должна реализовываться стратегия на операционном уровне.

Стратегические цели (objectives) — определяют направление реализации стратегии.

Целевые значения (targets) — количественные выражения уровня, которого должен достичь тот или иной показатель.

Причинно-следственные связи (cause and effect linkages) — связывают цели компании в единую цепочку.

Стратегические инициативы (strategic initiatives) — проекты, которые способствуют достижению целей.

Разработка стратегической карты

Определение целей и видения будущего компании

Рассмотрим каждый этап создания ССП подробнее.

Стратегический анализ

Начинается с комплексного анализа организации, здесь придут на помощь методологии PEST и SWOT. Они помогают собрать данные о внешней и внутренней среде компании, ее сильных и слабых сторонах, оценить риски и перспективы.

Формирование видения компании

На этом этапе формируются миссия, видение, стратегические цели и основные ценности. На их основе вы сможете создать корпоративную стратегию, которая станет базой для стратегической карты.

Разработанная и жизнеспособная стратегия представляет из себя алгоритм:

Стратегические цели (objectives) → Показатели (measures) → Целевые значения (targets) → Стратегические инициативы, мероприятия (strategic initiatives)

Получить таблицу с вопросами для формулировки стратегических целей

Оставьте адрес электронной почты — документ откроется автоматически.

Когда стратегические цели согласованы, их группируют по четырем направлениям, которые также называют перспективами (perspectives) или проекциями. Авторы подхода Нортон и Каплан предложили следующий набор:

«Финансы». Какой результат можно предоставить акционерам и учредителям?

«Внутренние процессы». Какие бизнес-процессы нужно улучшить?

«Клиенты». Какой образ компании формируется в глазах покупателей?

«Обучение и рост». Как развиваться дальше и повышать стоимость компании?

На каждую перспективу нужно подбирать 3−5 ключевых целей, которые выражены качественно. Например, снизить стоимость продукта, повысить уровень обслуживания.

Для каждой перспективы подбирают набор качественных и количественных показателей. Например, вот так выглядит базовая система показателей компании American Telegraph and Telephone (AT&T).

Система стратегических показателей компании AT&T

Пример из статьи «Практика применения сбалансированных показателей» М.Н. Лукьяновой, кандидата экономических наук, доцента Российской экономической академии им. Г.В. Плеханова, журнал «Финансы и Кредит», 2007

Следующий шаг — определение стратегических задач и инициатив:

Инициативы — это проекты, которые необходимо создать, чтобы цель была реализована.

Задачи — это проблемы, при решении которых будет достигнута цель.

Такими образом вы получите ядро ССП, визуальное отображение которого будет являться стратегической картой организации.

Разработка стратегической карты

Для создания карты определяют причинно-следственные связи (cause and effect linkages) между стратегическими целями. Таким образом, цели компании становятся связаны между собой логической цепочкой, которая построена по принципу «если — то». Совокупность целей и связей между ними образует стратегическую карту организации.

Пример стратегической карты компании

CRM — система управления отношения с клиентами

ERP — система управления ресурсами предприятия

Последний пункт — стратегические инициативы (strategic initiatives) — это программы из поставленных задач для достижения конкретных целей.

Пример стратегической карты из статьи «Практика применения сбалансированных показателей» М.Н. Лукьяновой, кандидата экономических наук, доцента Российской экономической академии им. Г.В. Плеханова, журнал «Финансы и Кредит», 2007

Внедрение ССП

Внедрение системы сбалансированных показателей включает 3 этапа:

Контроль и оценку результатов

Каскадирование по иерархии

Рассмотрим каждый этап подробнее.

Интеграция

Интеграция в свою очередь делится еще на 3 этапа:

Интеграция с системой руководства персоналом

Встраивание в систему отчетности

Контроль внедрения мероприятий

ССП должна работать вместе с другими инструментами стратегического управления:

Повышать эффективность организационной структуры. Управление на основе поставленных целей вносит элементы самоконтроля со стороны менеджера.

Дополнять систему мотивации. Сотрудники уведомляются о стратегических целях компании, после чего, как правило, к достижению целей привязываются бонусы сотрудника.

Взаимодополнять систему бюджетирования. Показатели ССП будут приняты в качестве отправных точек, а система бюджетирования предоставит конкретные финансовые значения для системы. Еще один уровень взаимодействия — распределение финансовых ресурсов между стратегическими целями.

Каскадирование

Каскадирование — вертикальная интеграция системы по всей иерархической структуре компании. Стратегические цели, показатели, целевые значения и мероприятия конкретизируются и адаптируются в подразделениях и отделах.

Корпоративная система показателей должна быть связана с ССП подразделений, отделов и с индивидуальными планами работы сотрудников. На основе системы показателей своего подразделения каждый отдел разрабатывает собственную ССП, которая должна быть согласована с корпоративной. Каскадирование необходимо для полноценной интеграции системы на всех уровнях и повышения качества стратегического управления.

Контроль и оценка результатов

Внедрение и контроль ССП в современных компаниях невозможны без внедрения систем автоматизации: CRM, ERP и других. Для оперативного контроля можно использовать дашборды специализированных сервисов.

Итоги работы оцениваются через сравнение плана и факта с выяснением причин отклонений. В результате корректируется либо целевое значение показателей, либо стратегические мероприятия. ССП нижнего уровня всегда оцениваются на предмет соответствия стратегическим целям верхнего уровня.

Ошибки внедрения ССП

Копируется чужая ССП. Таким образом можно сократить срок внедрения, но увеличится количество ошибок, а это скажется на результате. Учитывайте, что ССП отражает конкретную стратегию компании, ее систему и процессы управления.

Руководитель не принимает участия в разработке системы. Основной потребитель ССП — менеджмент. Если руководитель не заинтересован в проекте, проект обречен на провал.

Нет формализованной стратегии с четко определенными целями. Это приводит к тому, что ССП приходится разрабатывать заново, сроки внедрения значительно растягиваются, проект останавливается.

Неправильно определены KPI. Это приводит к тому, что все усилия приводят лишь к убыткам и деградации бизнес-процессов, поскольку неверно задан вектор развития.

У системы нет взаимосвязи с другими системами управления, например, бюджетирования и мотивирования. При определении KPI не учитываются возможности существующей планово-учетной системы. В результате выбранные показатели «зависают в воздухе», так как не могут быть спланированы и учтены. Учитывайте важный момент: если сотрудники не мотивированы выполнять показатели, то запланированные результаты не будут достигнуты.

Неправильно настроена учетная система, что приводит к большому количеству доработок, достижению бесполезных показателей, увеличению сроков и снижению результативности.

Нет проектной команды, специалисты перегружены или не наделены достаточным статусом. Это ведет к затягиванию внедрения и остановке проекта.

Система показателей не актуализируется. Среда, в которой работает бизнес, всегда динамична, что приводит к изменению бизнес-процессов. Следовательно, должны корректироваться стратегические цели и показатели, в противном случае эффективность ССП значительно снизится.

Чтобы не допустить ошибок, необходимо планировать внедрение системы заранее. ССП должна внедряться в рамках комплексных мероприятий по совершенствованию процессов в компании, которые включают в себя следующие этапы:

Разработку и внедрение ССП

Доработку системы управления

Автоматизацию и регламентацию

Получите эксклюзивный плакат «Дорожная карта проекта»

Подпишитесь на нашу рассылку — получите в подарок наглядную инструкцию, которая поможет эффективно реализовать стратегию интернет-маркетинга в вашей компании.

Инструменты

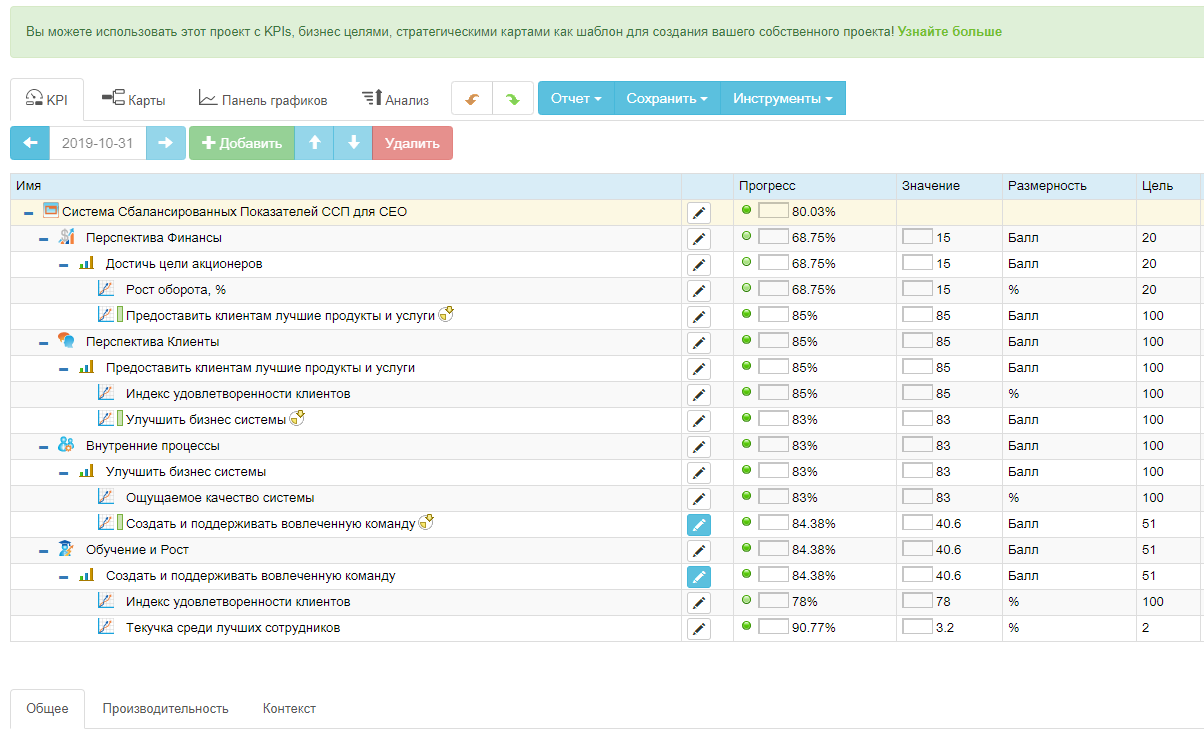

BSC Designer — специализированное программное обеспечение для создания и использования ССП. Позволяет строить стратегические карты, а для оперативного контроля использовать встроенные дашборды. Также позволяет управлять стратегическими инициативами и масштабировать стратегию на всю компанию.

Есть десктопная и облачная версии. Доступна версия на русском языке и бесплатный демонстрационный период. В отдельном разделе представлены примеры и шаблоны для разных направлений бизнеса, управления персоналом и маркетинга.

Наглядно представлены связи между задачами и показателями.

ССП для руководителя компании

Панель управления руководителя обновляется автоматически и позволяет оперативно отслеживать состояние бизнеса.

Дашборд с ключевыми показателями

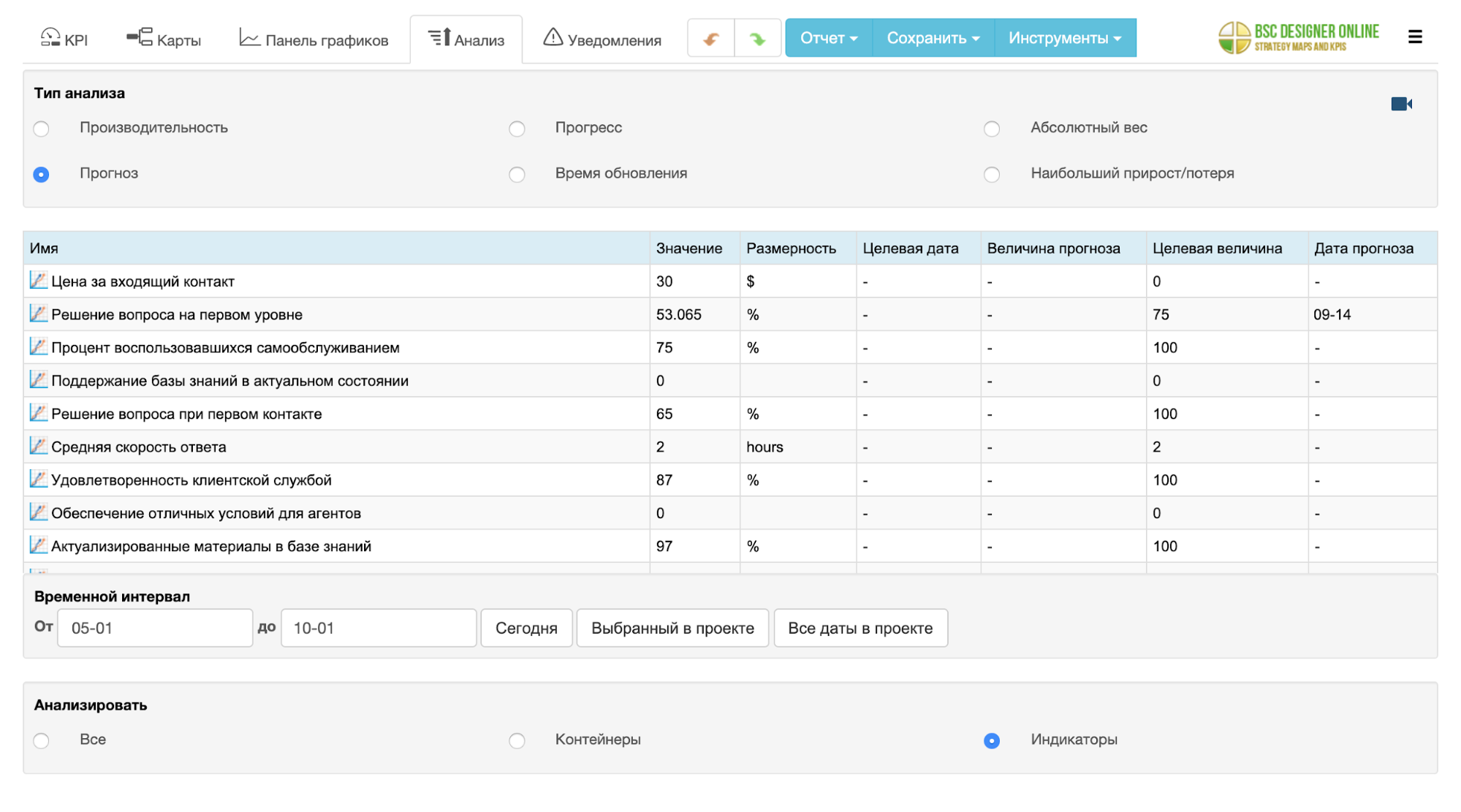

Если показатели не дотягивают до плановых, пользователь получит уведомление. Также есть встроенная система прогнозирования и анализа KPI.

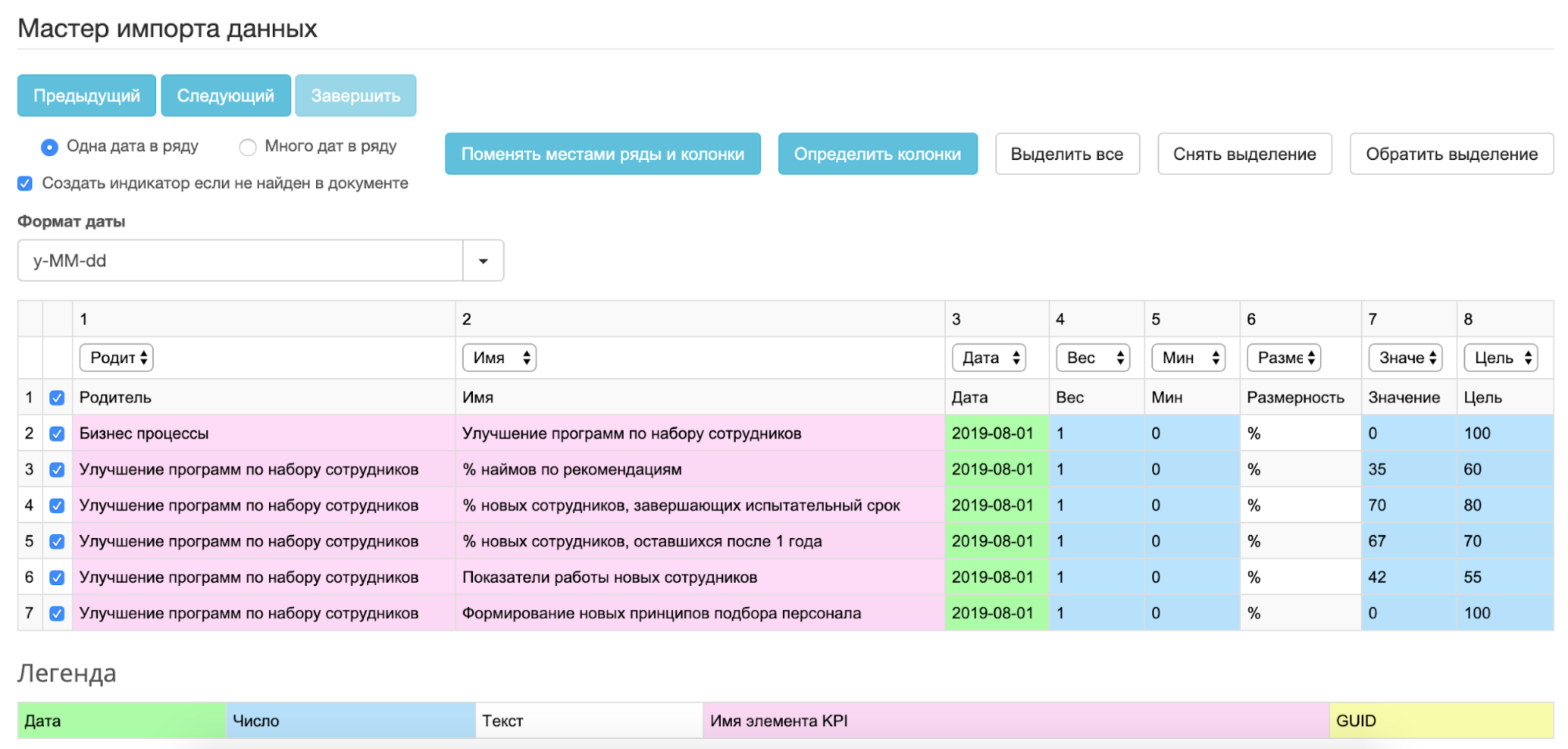

Данные можно импортировать из Excel вручную или через коннектор Zapier.

В «1С: Управление холдингом» есть подсистема «Бизнес-анализ и BSC», в которой доступны инструменты для контроля и управления ССП. Они позволяют производить многослойный анализ накопленной информации от общей картины к деталям. С помощью BSC можно декомпозировать стратегические цели, определять ключевые показатели, распределять ответственность и планировать инициативы.

Ключевые возможности:

1. Стратегическая карта целей

Позволяет создавать связи между ключевыми целями, задачами и проектами.

Пример стратегической карты для ССП в «1С: Управление холдингом». Источник

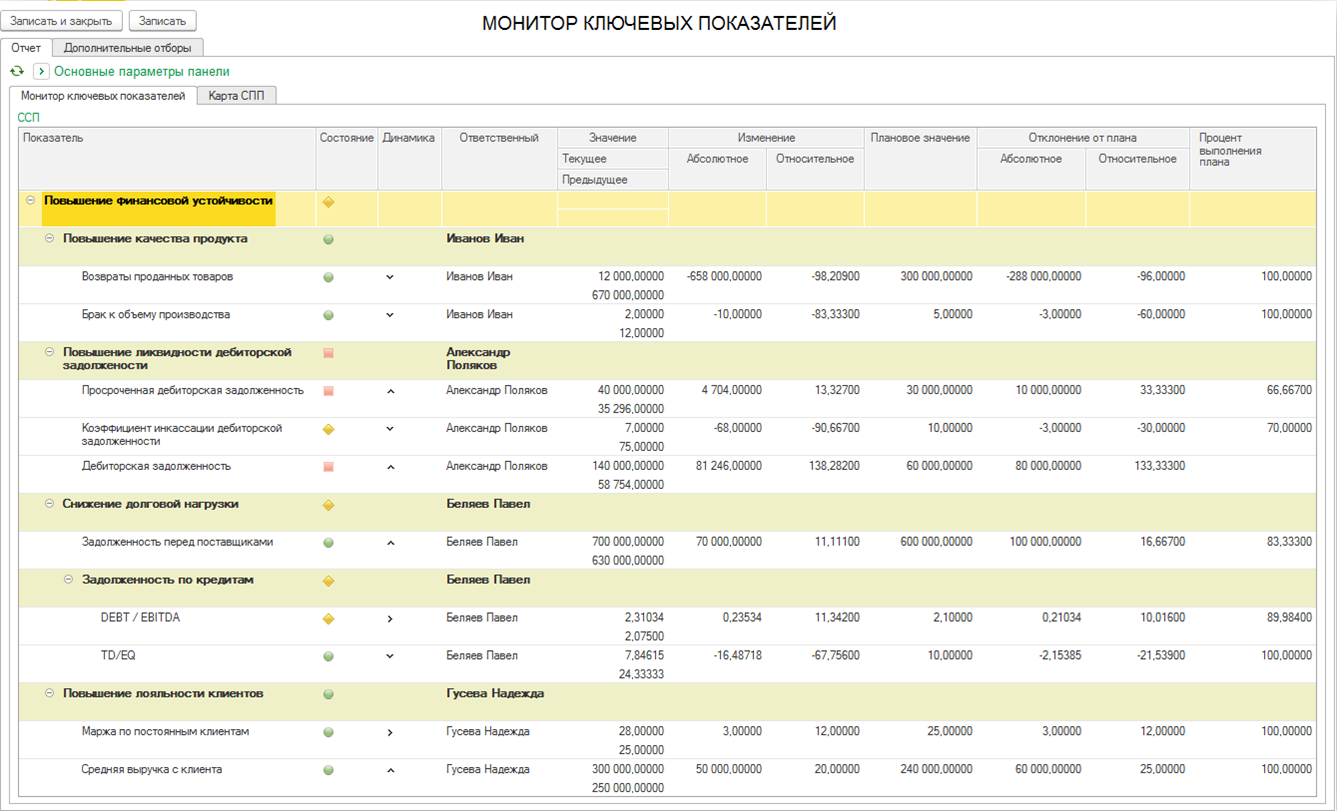

Дает возможность оперативно оценивать ключевые показатели. С его помощью можно своевременно обнаружить негативную динамику.

Монитор KPI в «1С: Управление холдингом». Источник

Дашборды служат для наглядного отображения важнейших показателей.

Пример дашборда для ССП в «1С: Управление холдингом». Источник

4. Аналитические панели для ССП

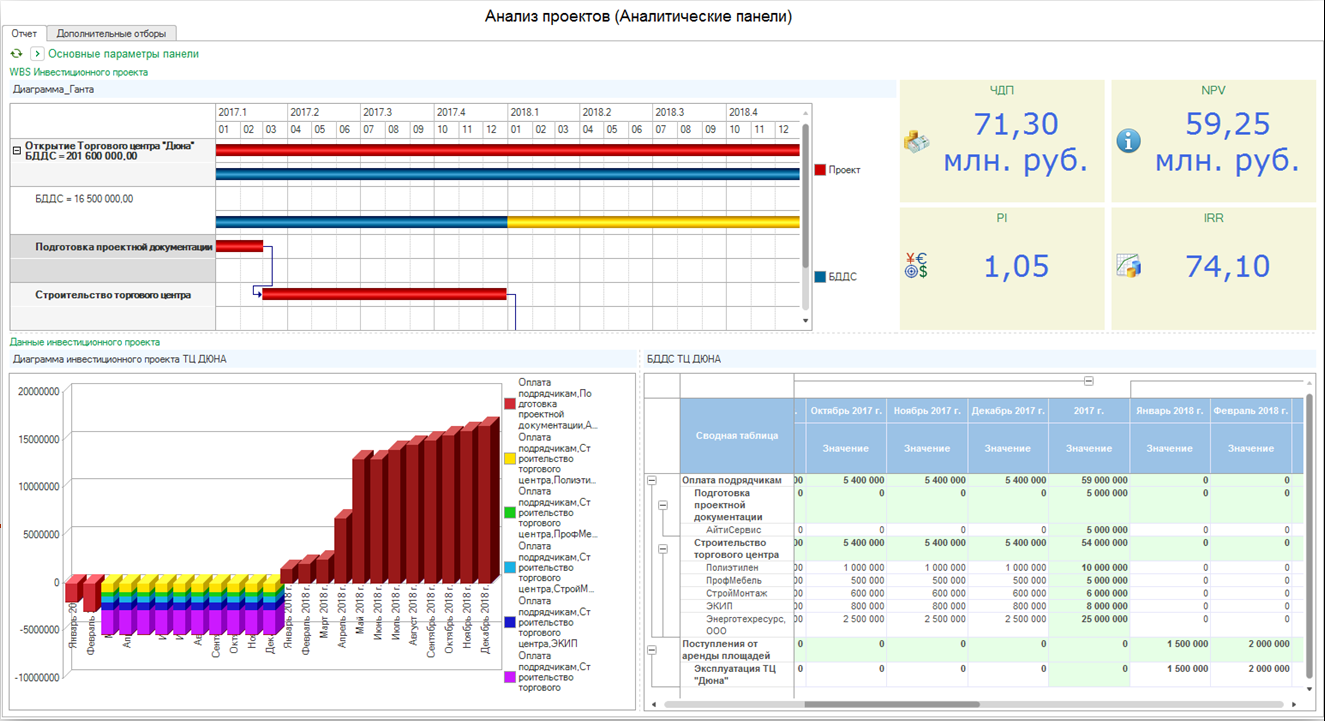

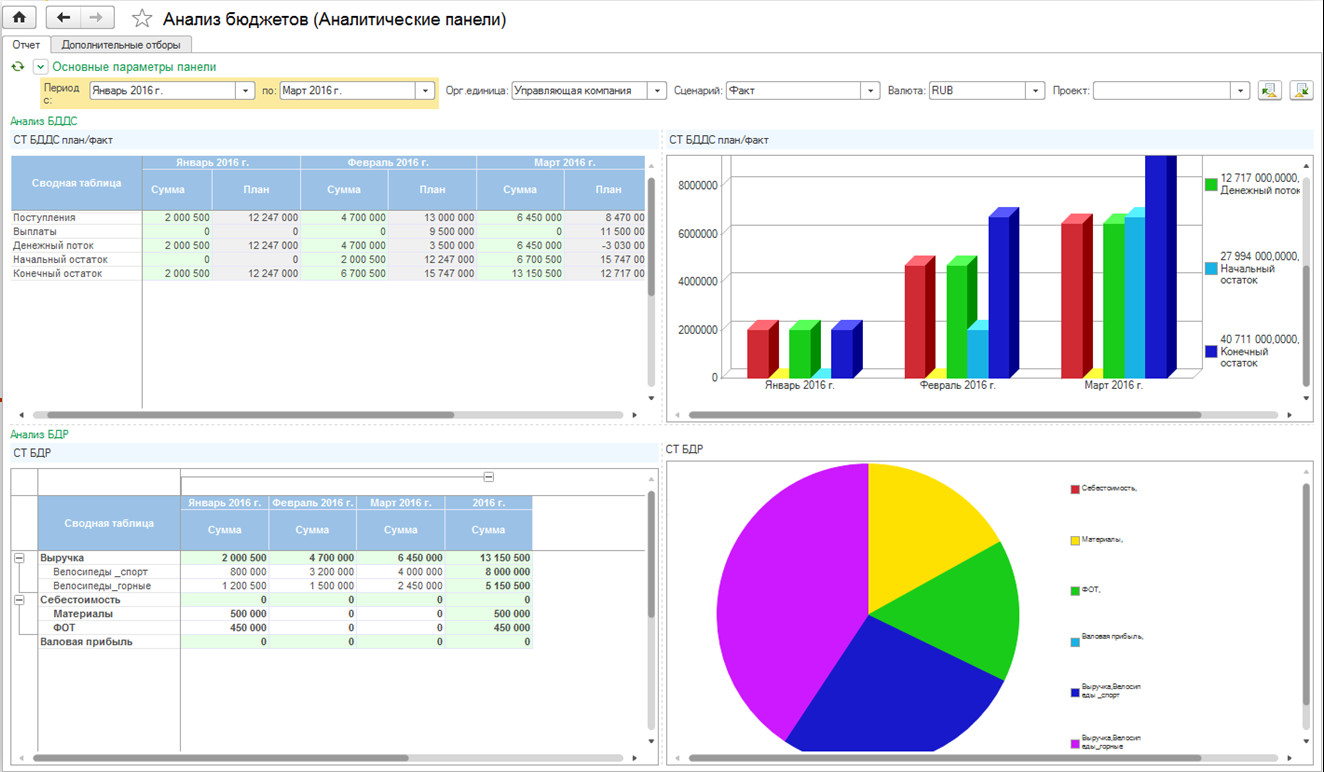

Аналитические панели предназначены для вывода и обработки разных данных в одной форме. Позволяют представлять информацию в виде мозаики списков, выводить прогнозные значения, расшифровывать данные внешних информационных баз.

В качестве инструментов визуализации доступны диаграмма Ганта и другие виды диаграмм, виджеты KPI, сводные таблицы и отчеты.

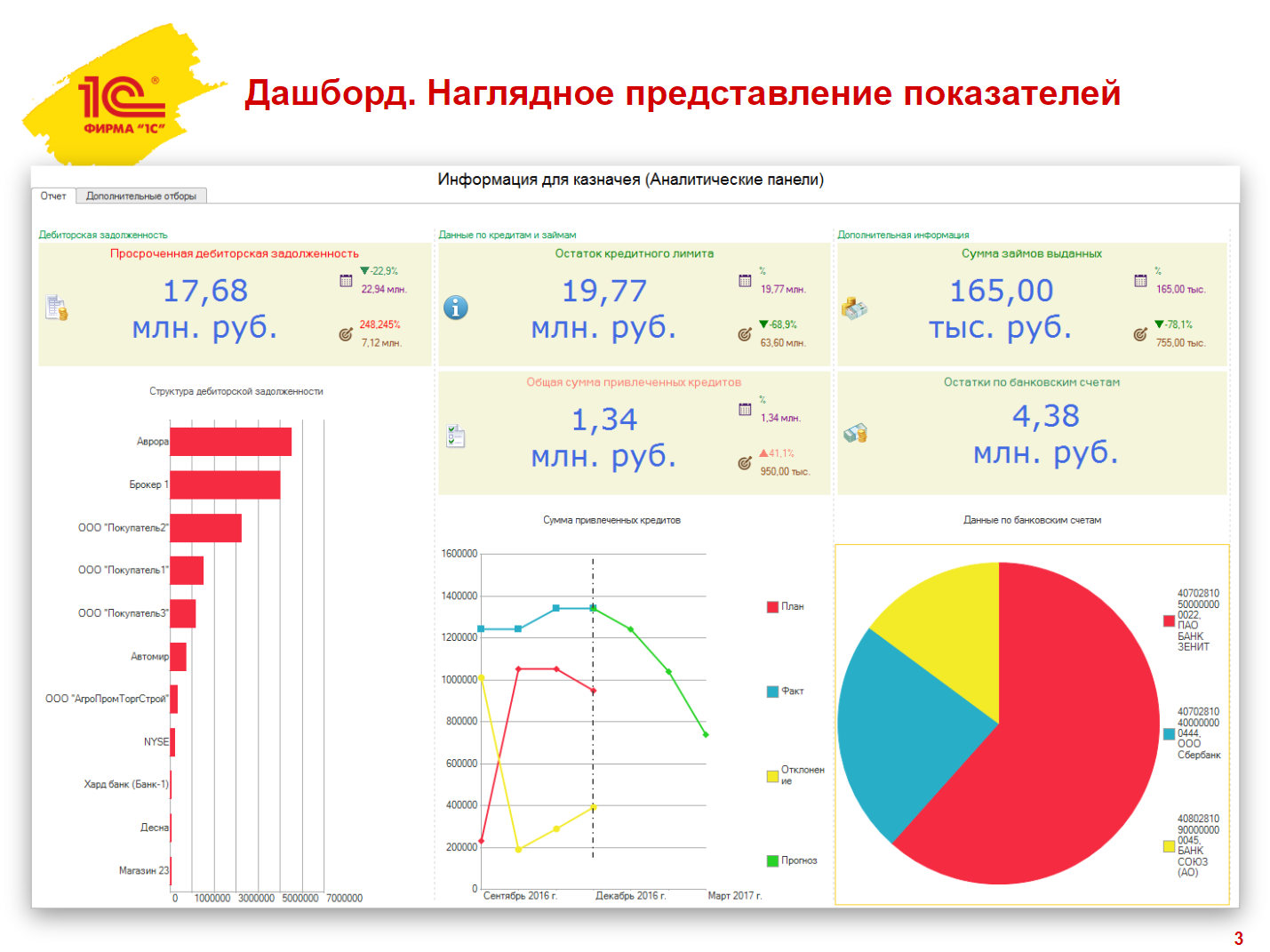

Аналитические панели для ССП в «1С: Управление холдингом». Источник

Аналитические панели для ССП в «1С: Управление холдингом». Источник

Пример: как использовать ССП в интернет-маркетинге

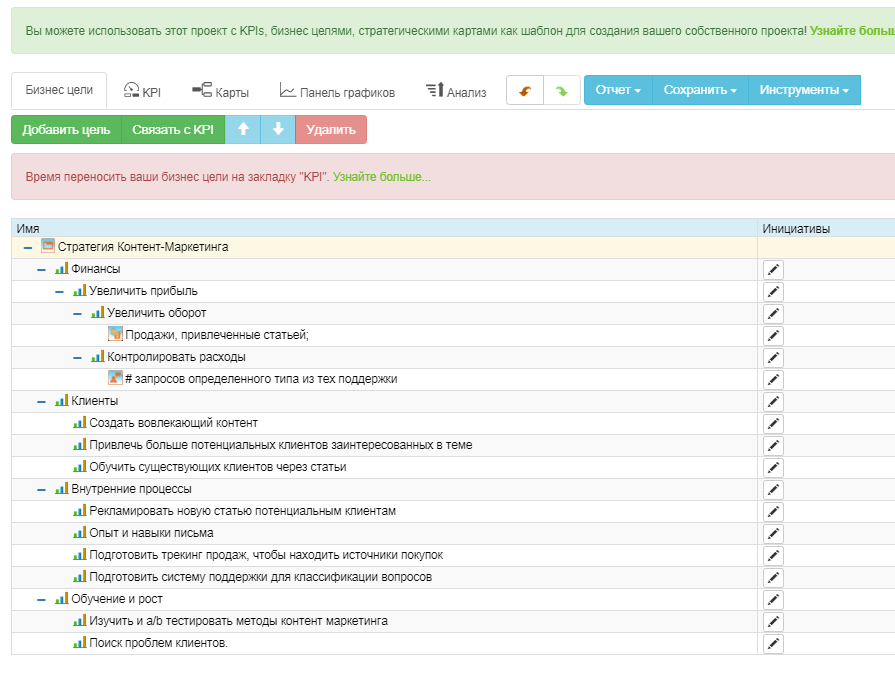

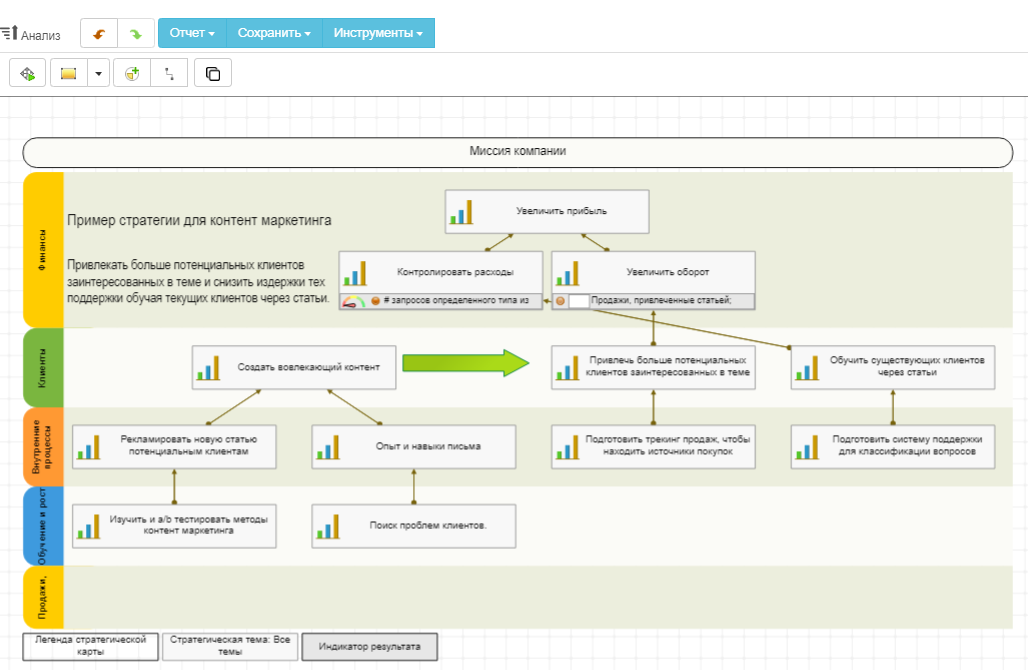

Давайте построим систему сбалансированных показателей для контент-маркетинга. Предположим, у нас есть блог, с помощью которого мы хотим привлечь новых клиентов. Для создания и реализации ССП будем использовать программу BSC Designer.

Чтобы составить стратегию, нужно определиться с перспективами:

Финансы. Что мы можем сделать для увеличения прибыли?

Внутренние процессы. Что мы должны изменить во внутренних процессах, чтобы получить больше трафика? Как нужно изменить сайт?

Клиенты. Что мы можем предложить посетителям блога? Как привлечь больше посетителей?

Обучение и рост. Каким должен быть контент, чтобы привлекать и удерживать больше посетителей?

Получается следующая логическая цепочка:

Изучение, тестирование и анализ лучших практик → Создание и распространение контента → Увеличение трафика → Привлечение клиентов и увеличение доходов → Рост прибыли

Сформулированные стратегические цели добавляем в программу.

Система стратегических целей

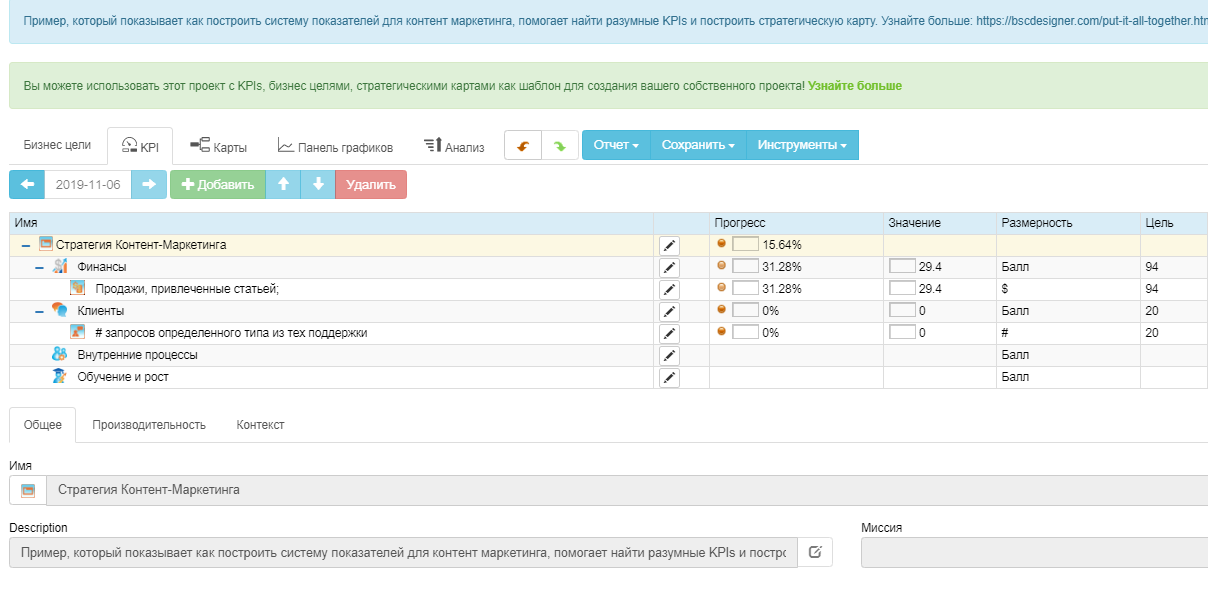

После стратегических целей определяем ключевые показатели эффективности. В нашем случае это продажи, источником которых являются статьи, и количество связанных обращений в техподдержку, например, заявки на внедрение «Битрикс24».

Если объединить KPI причинно-следственными связями, можно будет построить стратегическую карту.

Стратегическая карта перспектив для контент-маркетинга

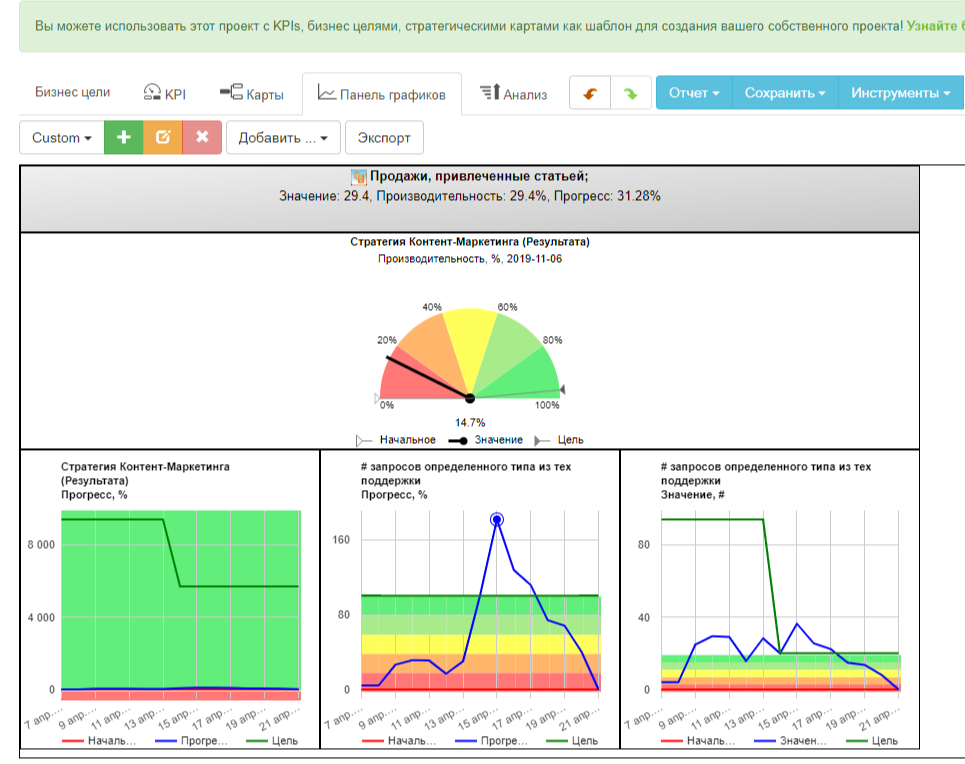

Следующий шаг — план действий, в котором нужно определить сроки и ответственных. Например, наша цель — выпускать по 4 статьи в месяц и 3 гостевых поста в квартал.

Прогресс реализации стратегии можно отслеживать с помощью панели управления, на которой выводятся выбранные виджеты: графики, показатели производительности, достижения целей. Также можно настроить автоматические уведомления, если какой-либо из показателей изменяется.

Панель управления (дашборд) ССП для контент-маркетинга

ССП (BSC) — это стратегический уровень управления, поэтому не стоит ожидать немедленных результатов от внедрения. В том числе это связано с необходимостью проводить корректировки целей и задач в первые месяцы внедрения. Также мы не рекомендуем использовать ССП в организациях, где руководство ждет от работников слепого подчинения — результат может не оправдать ожиданий. Учитывайте, что система направлена на вовлечение сотрудников и повышение их мотивации, достижение слаженности работы всей компании и развитие командного взаимодействия для достижения стратегических целей.

Читайте по теме

Подпишитесь на нашу рассылку

Мы отправляем полезные материалы, которые помогут вам в работе

Другие статьи

23 мая 2019

10 минут

4058

Как в Uplab разрабатывают сайты. Этап дизайна

22 июля 2021

25 мин.

7838

Для чего нужна анимация на сайте и как она работает?

25 сентября 2020

10 мин.

23535

HTTP и HTTPS: в чём разница, и что использовать?

Услуги

Сайты и сервисы

Создаем удобные и эффективные сайты, которые нравятся пользователям и хорошо продвигаются в поисковых системах.

Дизайн

Сервисный дизайн на основе аналитики, метрик и пользовательского опыта — продуктовый подход для создания привлекательных и эффективных решений.

Аналитика

Изучаем бизнес клиента и его конкурентов, подбираем инструменты и способы продвижения.

SEO-продвижение

Увеличиваем органический трафик на сайте и снижаем затраты на привлечение клиентов.

Вы приняли решение об использовании финансовых показателей для оценки деятельности своей компании. Вы анализируете долю чистой прибыли в объеме продаж, оцениваете отдачу на собственный капитал или радуетесь положительной динамике чистой прибыли в течении года. Все это замечательно.

Но ведь на рынке, на который Вы выводите свой продукт или предоставляете услуги существует жесткая конкуренция, и оценка только финансовых показателей не всегда позволит Вам быстро отреагировать на изменяющуюся рыночную ситуацию. Как говорится: «Гладко было на бумаге, да забыли про овраги».

Для того, чтобы «не забывать про овраги», то есть учесть показатели деятельности Вашей компании в разных плоскостях (финансовые, производственные, маркетинговые и др.) необходимо добавить к полюбившимся и понятным Вам финансовым показателям оценку того, что на первый взгляд оценить невозможно, но необходимо.

Мы уже можем поставить себе стратегическую цель на ближайший год и рассчитать для ее реализации бюджеты.

Но как увязать в единое целое все существующие в компании процессы?

Как скоординировать усилия всех подразделений и сотрудников на достижение поставленных задач?

Как своевременно отреагировать на изменения внешней среды?

Вот здесь нам придет на помощь система сбалансированных показателей (ССП).

Система сбалансированных показателей (ССП, Balanced Scorecard, BSC) –это система управления компанией посредством четко поставленных целей и задач в четырех основных проекциях:

- Финансов

- Клиентов

- Бизнес процессов

- Обучения и развития

Оценка этих целей и задач и контроль их достижения происходит через так называемые ключевые факторы эффективности (KPI).

В чем отличие системы сбалансированных показателей от других систем управления:

- ССП − управляет не только финансовыми показателями, но и нефинансовыми.

- ССП − это система управления с помощью показателей, а не система измерения показателей.

- ССП − управляет компанией, объединяя все процессы воедино.

- ССП − это система управления не только для руководителей компании, но и для всех сотрудников.

ССП строится сверху, т. е. стратегические цели компании логически раскладываются на задачи, которые становятся задачами персонала всех уровней компании.

Если Вы решили управлять своей компанией посредством четко поставленных целей и задач, скоординировать усилия всех подразделений и сотрудников компании на согласованное достижение единых целей и задач – для этого придется измерить то, что кажется измерить невозможно.

Итак, приступаем.

1.Определяем стратегическую цель.

Цели в какой-либо форме существуют у каждой компании. Тем не менее, как только речь заходит о формализации целей и их детальном обсуждении, между заинтересованными людьми очень часто возникает масса разногласий. Понять и согласовать общие задачи, которые стоят перед предприятием — первый и необходимый шаг в построении ССП.

Участвуют в выполнении этого этапа учредители и высший менеджмент.

В результате мы должны получить качественную или количественную цель развития компании (например, сумма прибыли за 20ХХ год 100 тыс. грн или открыть в 20ХХ году 15 магазинов).

2.Определяем стратегические задачи.

То есть те задачи, которые необходимо решить для достижения стратегической цели и распределяем их в рамках четырех основных проекций:

Проекция финансов.

В качестве типичных стратегических задач в рамках финансовой проекции выступают

- увеличение рентабельности продукции,

- увеличение оборачиваемости складских остатков;

- увеличение оборачиваемости дебиторской задолженности и т.д.;

Проекция клиента.

Для выживания на рынке компания должна быть ориентирована на потребности клиента – продукт (услуга) должны иметь наименьшую цену, наивысшее качество, лучшее обслуживание. Основными стратегическими задачами в данной проекции являются:

- Удовлетворение потребностей клиентов. Нам необходимо понять, доволен ли покупатель работой нашей компании или нет. Это можно сделать самостоятельно (мы наверняка знаем свои «узкие» места), а можем привлечь покупателей, попросив заполнить их опросный лист:

- как бы вы оценили наши товары(услуги) по критериям качество, цена, сервис, график поставки, условия оплаты

- какие товары, услуги мы могли бы вам предложить

- что конкретно мы можем сделать, чтобы повысить вашу степень удовлетворенности?

Если в результате мы определим, что покупатель недоволен нарушением сроков изготовления и поставки, то цель будет выглядеть более конкретно:

Добиться выполнения договорных сроков изготовления и поставки изделий, измерить такую цель можно процентом исполненных в срок заказов.

- Расширение клиентской базы – характеризует скорость, с которой компания привлекает новых потребителей. Показателем может быть количество новых клиентов;

- Увеличение доли рынка в целевых сегментах – отображает долю компании, выраженную в денежных единицах, натуральных единицах или количеству потребителей по отношению к рынку в целом. Определение показателей, измеряющих выполнение этой задачи, может оказаться слишком дорогим, сложным и вдобавок достоверность результатов может вызывать сомнения. Здесь нам придут на помощь косвенные методы оценки роста. Мы можем, например, сравнивать динамику роста продаж своей компании с показателями продаж нескольких конкурентов.

Проекция внутренних бизнес-процессов.

Проекция внутренних бизнес-процессов отражает основные процессы, подлежащие усовершенствованию и развитию. Для верной постановки стратегических задач этой проекции необходимо определить группы процессов, которые существуют в компании:

- Основные процессы (маркетинг, закупки, производство, упаковка и хранение, реализация или предоставление услуги и т.д.),

- Вспомогательные процессы (управление кадрами, управление материальными и финансовыми ресурсами, управление внешними связями).

Примером стратегических задач в этой проекции могут быть:

- Управление процессом закупок – примеры показателей:

- отношение числа поставщиков по условиям договора работающих с отсрочкой платежа к общему числу поставщиков,

- оперативность реагирования на претензии.

- Повышение эффективности процесса производства. Основные показатели- это:

- время (определение нормативов на выполнение производственных задач, трудоемкость единицы продукции),

- качество (% отходов, брака, неликвидов, возвратов),

- себестоимость (снижение затрат).

- Управление складскими запасами –соблюдение нормативов остатков для обеспечения непрерывности производства.

- Внедрение послепродажного обслуживания – показатели — скорость реагирования на запрос (дни, часы), затраты на устранение недостатков.

Показатели могут быть какие угодно (то есть такие, какие нужны вам),

главное — чтобы они объективно отражали ситуацию с внутренними бизнес-процессами на предприятии.

Проекция обучения и развития.

Рост и развитие компании являются результатом объединения трех основных факторов:

- человеческих ресурсов,

- информационных систем,

- организационных бизнес-процессов.

Для того чтобы обеспечить себе долгосрочное присутствие на рынке, компания должно инвестировать средства в:

- повышение квалификации своих сотрудников,

- во внедрение современных информационных технологий,

- совершенствование внутри предприятия организационной системы и бизнес-процессов.

Основные стратегические задачи в этой проекции это:

- Удовлетворенность сотрудников. Основные показатели это:

- оплата,

- возможность карьерного роста,

- рабочая нагрузка,

- условия труда,

- безопасность.

Для определения можно проводить ежегодный опрос по 5 бальной системе (можно анонимно)

- Сохранение кадровой базы. В качестве измерителя может быть процент текучести кадров.

- Создание и реализация программы стратегического переобучения. В качестве показателя можно использовать соотношение числа работников, прошедших обучение к общему числу требуемых специалистов

Важно понимать, что все задачи, представленные в 4-х проекциях, должны способствовать реализации единой стратегической цели предприятия.

3.Определяем показатели эффективности (KPI) и их целевые значения в рамках определенных задач.

После того как функциональные задачи сформированы, нужно определить для каждой из них ключевые показатели эффективности.

При выборе показателей полезно руководствоваться следующими рекомендациями:

- Показатели помогают уточнить содержание целей. Это своего рода проверка. Если выбранные вами показатели не позволяют этого сделать – пересмотрите эти показатели.

- Все стратегические показатели эффективности должны иметь количественное выражение (например, увеличение рентабельности продаж на 20%, увеличение доли постоянных клиентов на 10%, увеличение количества сотрудников, прошедших курсы повышения квалификации, до 70% от общего числа сотрудников компании и т. д.).

- Ключевые показатели могут быть как абсолютными (объем выручки), так и относительными (рентабельность). Но для многих показателей важно не столько абсолютное значение, сколько их динамика (например, для объема просроченной дебиторской задолженности).

- Определением конкретных показателей занимаются, как правило, менеджеры, за которыми закреплено то или иное направление. Например, за уровень финансовых показателей должен отвечать финансовый директор, за показатели продаж — коммерческий и т. п. Иначе говоря, специалист, который отвечает за значение коэффициента, должен иметь возможность влиять на его величину.

В результате выполнения этого этапа должны быть определены, классифицированы и описаны ключевые показатели, связанные со стратегией предприятия. Определена динамика показателя, периодичность расчета и целевые значения.

4.Разрабатываем программы(инициативы) по достижению целей и задач.

Целевые программы разрабатываются для осуществления необходимых изменений на наиболее проблемных участках деятельности компании, где показатели невозможно существенно улучшить в рамках управления текущей деятельностью. То есть необходимо дополнительное вмешательство с целью устранения серьезных проблем, которые невозможно устранить в рамках текущего оперативного руководства.

Например, для решения задачи Повышения эффективности процесса закупок инициативой будет создание единой базы поставщиков, создание тендерного комитета для закупок по критериям качества, цены, сроков доставки, безопасности.

Для решения задачи Повышение эффективности процесса производства мы, например, принимаем решение о модернизации технологической линии. Для этого нам необходимо определить план мероприятий, определить графики, рассчитать бюджет затрат, определить ответственных и сроки, просчитать экономическую эффективность от проведения этой программы.

Стоит только отметить, чтобы вы не забывали, что за данными умными словами должен быть вполне конкретный управленческий расчет на какой-то вполне конкретный результат. Проще говоря: не увлекайтесь «умными» словами и «серьезными и страшно уполномоченными» комитетами. Создавайте их только там, где в этом действительно есть смысл.

5.Формируем и утверждаем карты сбалансированных показателей компании.

Результатом выполнения этого этапа должны быть оформленные и утвержденные все карты сбалансированных показателей, стратегические задачи и показатели эффективности транслированы на уровень ключевых сотрудников.

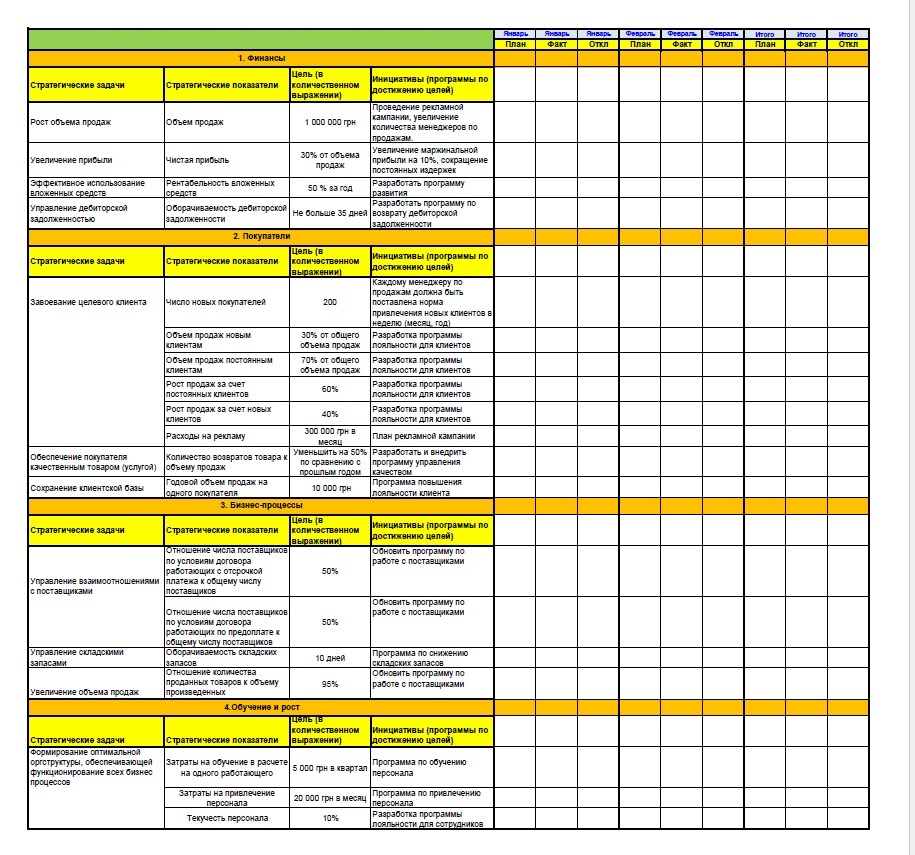

Таблица №1

6.Внедряем ССП в систему управления.

ССП внедряем в планово-бюджетную систему компании, в управленческую отчетность, в систему мотивации.

Для этого:

- включаем показатели в ежедневные отчеты, документооборот. Ежедневный мониторинг позволит принимать управленческие решения в текущем периоде, а не когда месяц закончился и сделать уже ничего нельзя (например, ежедневные отчеты по продажам)

- по итогам каждого месяца, квартала, года эти показатели отражаем в соответствующих управленческих отчетах, поступающих руководителям компании;

- внедряем показатели ССП в систему бюджетирования — показатели должны войти в состав планов и бюджетов, которые регулярно разрабатываются, утверждаются и контролируются руководством компании;

- включаем целевые показатели в систему мотивации. Достижение показателей по прибыли, возврату дебиторской задолженности, объему произведенной, проданной продукции становится частью оплаты, которую персонал получает за свой труд.

7. Регулярно пересматриваем созданную систему.

Сбалансированная система показателей не может не развиваться вместе с компанией. Выполнение задач, резкие изменения на рынке требуют анализа и коррекции ССП компании. Чаще всего это происходит один раз в году – изменяется стратегическая цель, меняются задачи, показатели и их целевые значения.

То есть данная система – должна быть живым организмом, а не мертворожденным документом, который пылится на полке. А значит работа с показателями данной системы должна быть систематической.

Это реально позволит вам управлять улучшением вашего бизнеса.

Сбалансированная система показателей – это область больших заблуждений и непонимания. Основная задача данной статьи – развеять существующие мифы, чтобы каждый мог увидеть суть и назначение этого инструмента.

Одну из причин такой ситуации создали сами основатели – Нортон и Каплан. Они разработали и выпустили на консалтинговый рынок продукт «Balanced scorecard» без четко сформулированного позиционирования. То есть не определены цели, для которых подходит или не подходит этот инструмент, а также не указаны ограничения. Поэтому существует представление, что инструмент можно применять на всех уровнях управления компанией. Многие в сбалансированной системе показателей увидели панацею, использовали ее неправильно и не получали желаемого результата. И винили в этом, конечно же, разработчиков и их систему.

Другая причина состоит в том, что авторы не предоставили четкую методологию создания и внедрения этой системы. В итоге каждый разрабатывал сбалансированную систему показателей в силу своего понимания. Чаще всего это делалось неправильно и неэффективно и не позволяло добиться результатов.

Это основные факторы, вызвавшие разочарование в методологии.

Предлагаю детально разобраться и все же понять суть сбалансированной системы показателей.

В книгах и статьях Нортона и Каплана представлено большое количество рекламной информации, приведены различные кейсы, использование которых на практике затруднительно, поскольку методология не описана. Поэтому компания ITeam самостоятельно разработала методологию внедрения этой системы и четко позиционировала ее. Всю информацию по данной теме можно найти на сайте компании.

Когда говорят о сбалансированной системе показателей, то демонстрируют схему, на которой изображены проекции и цели. В каждой проекции существует несколько целей. Традиционно выделяют четыре проекции: финансы, рынок, процессы и обучение/развитие, которые и составляют сбалансированную систему показателей. При этом ссылаются на то, что такую систему предложили Нортон и Каплан. Однако это ограниченное представление, поскольку авторы приводят в своих работах кейсы с пятью и шестью проекциями.

В практике компании ITeam были системы с шестью и семью проекциями. Кроме того, не обязательно первой проекцией должна быть финансовая. У авторов есть примеры, в которых на первых позициях указаны другие цели, а финансовые находятся в подчинении к ним. Поэтому нужно понимать различия между ошибочной практикой применения и самой методологией.

Говоря о методологии стоит отметить ценность графического представления, которое позволяет компании увидеть свою стратегию и цели. На схеме можно изобразить систему целей и причинно-следственные связи. В таком виде стратегию легко показать любому заинтересованному человеку – партнеру, клиенту, сотрудникам, поставщикам. Схема наглядно отражает стратегию и все факторы, которые ведут к конечной цели. Цели могут быть разные, как финансовые, так и направленные на развитие и самореализация сотрудников или любые другие. В любом случае это не противоречит методологии.

Суть методологии сбалансированной системы показателей

Суть методологии можно выразить в нескольких положениях:

- Четко сформулированные стратегические цели. Количество целей может варьироваться от 15 до 25. Когда называют 100 и более позиций – это уже не имеет никакого отношения к стратегии, поскольку в компании не может быть столько стратегических приоритетов. Поэтому в среднем, исходя из практических рекомендаций, желательно выбрать 20 целей. Это одна из важных особенностей сбалансированной системы показателей.

Количество проекций может быть от четырех до десяти. Система с десятью проекциями не противоречит методологии. В этом случае в каждой из них будет 1-4 стратегические цели. Каждая проекция – это группа целей, характеризующих одну из заинтересованных сторон, важных для стратегии компании (клиенты, общество, сотрудники, поставщики). Методология позволяет четко, наглядно и структурировано представить стратегические цели компании.

- Цели образуют систему. В соответствии с методологией цели следует изобразить в виде системы с причинно-следственными связями и показать логику их взаимодействия.

- Измеримые показатели целей. К вербальному определению целей нужно добавить метрику, так называемое операциональное определение. Когда при формулировке целей используются не четко определенные понятия это не дает возможности измерить результат и поэтому система не может использоваться как инструмент управления. Система обязывает дать метрику для каждой цели и способ измерения.

- Стратегические проекты, каждый из которых направлен на достижение конкретной цели. Именно через стратегические проекты в сбалансированной системе показателей происходит развертывание стратегии. Через них осуществляется выход на тактический и оперативный уровни. Финальная задача разработки стратегии заключается в том, чтобы для каждой стратегической цели сформировать необходимый и достаточный набор стратегических проектов, которые обеспечивают достижение данной цели.

Когда все элементы будут сформированы, получится комплексная система, которая наглядно отображает стратегию, критерии успеха в виде измеримых целей и стратегические проекты – механизм, который все приводит в действие.

Заблуждения относительно сбалансированной системе показателей

Чтобы развеять существующие заблуждения о сбалансированной системе показателей нужно обратить внимание на следующие моменты:

- Позиционирование. Сбалансированная система показателей – это система стратегического контроллинга. Управление компанией осуществляется на трех уровнях: стратегическом, тактическом и оперативном. На каждом из них предусмотрены свои циклы управления, планы и системы контроллинга. Свести все в одну матрицу невозможно. Также на каждом уровне существуют свои системы показателей – за каждым стратегическим показателем стоит набор тактических показателей, за которым следует набор оперативных показателей. Здесь можно провести аналогию с системой Хосин Канри, в которой уровни управления вкладываются один в другой как матрешка и четыре команды всем управляют. То есть нельзя все управление вытянуть в одну линию. Данная система позиционируется как система стратегического контроллинга, ни для чего другого ее не следует применять.

- Сбалансированная система показателей – инструмент управления развитием компании. В каждой компании существует два режима управления. В режиме функционирования управление направлено на распределение ресурсов, планирование и контроль операционной деятельности и, в конечном счете, получение прибылью. В режиме развития управление направлено на изменение процессов, структур, ключевых активов компании и т.д. Следует понимать, что сбалансированная система показателей – это инструмент развития, который не относится к системам оперативного управления.

3. Сбалансированная система показателей – инструмент выполнения стратегии. Приступать к разработке сбалансированной системы показателей следует тогда, когда ясно сформулирована стратегия компании. Здесь можно обозначить распространенную ошибку, когда при отсутствии стратегии компания начинает разработку сбалансированной системы показателей. Происходит подмена стратегии набором сомнительных показателей, что приводит к разочарованию и выводу, что сбалансированная система показателей – это негодный инструмент.

Энциклопедия

07 июня 2017

0 комментариев

Сбалансированная система показателей

Сбалансированная система показателей (ССП, Balanced Scorecard) – один из мощных инструментов стратегического менеджмента, позволяющий измерить эффективность компании при помощи специально подобранных и взвешенных (сбалансированных) индикаторов, которые комплексно отражают ее текущее состояние.

Основные термины и определения Сбалансированной системы показателей:

Видение – четко сформулированное описание, какой должна стать компания в будущем, а также основных путей достижения этого.

Временной горизонт — позволяет определить, к какому типу относится конкретный показатель, а также длительность периода его планирования.

Каскадирование – инструмент доведения (декомпозиции) ССП от верхнего уровня (уровня компании в целом) к более нижним (до уровня отделов и даже конкретных исполнителей).

Перспективы – самые важные стратегические области, например: маркетинг/клиенты, финансы, персонал, производство /внутренние бизнес-процессы. Исходя из стратегических задач компании могут быть использованы и иные перспективы при разработке ССП.

Показатель – инструмент измерения степени достижения как поставленной цели, так и результативности бизнес-процессов.

Причинно-следственные связи. Соответствуют принципу «если – то». Находят отображение в стратегической карте предприятия.

Бизнес-процесс – последовательные действия для получения нужного результата, важного для компании. При разработке ССП важны только имеющие решающее для стратегии компании значение бизнес-процессы.

Стратегическая карта – помогает описать стратегию развития компании в виде диаграммы или рисунка.

Стратегическая цель – стратегически важная для компании цель, достижение которой предоставит серьезные конкурентные преимущества.

Стратегические мероприятия (проекты) — инструмент реализации стратегии развития компании. Каждый значимый проект или мероприятие увязываются с конкретными стратегическими целями и задачами.

Функции ССП:

Трансформирует стратегию компании в четыре взаимосвязанные перспективы и делает возможной конкретизацию стратегических целей

Представляет собой систематическую методику трансформации видения и стратегии организации в планы действий отдельных сотрудников

Является интегрированной концепцией стратегически-сфокусированного управления организацией

ССП не является:

„только лишь новой системой показателей“

„только лишь инструментом составления отчетности для топ-менеджмента“

Для того, чтобы приступить к построению системы Balanced Scorecard, нужно уже иметь разработанную стратегию развития компании, а уже на основании ее решить, какие перспективы должны быть выбраны, и до какого уровня надо провести декомпозицию.

Без четкого видения, какой должна быть компания в будущем, а также без понимания главных путей и ключевых мероприятий (проектов) для достижения этого будущего, разработка ССП просто невозможна, все таки это «оцифровка» уже достаточно зрелой стратегии.

Важная задача декомпозиции при разработке — доведение стратегически важных целей и задач до уровня конкретных исполнителей. Соответственно у руководства компании появляется не только эффективный инструмент планирования и контроля, но и мотивации — есть возможность привязать систему оплаты к уровню достижения запланированных целей подразделением или ответственным за нее сотрудником.

Разрабатывая Сбалансированную систему показателей (для компании в целом или отдельного структурного подразделения), стоит придерживаться таких шагов:

четко конкретизировать стратегические цели;

увязать все стратегические цели при помощи причинно-следственных цепочек – т.е. построить стратегическую карту;

определить ключевые показатели и их целевые значения;

определить, как связаны эти показатели с ключевыми бизнес-процессами;

разработать необходимые стратегические мероприятия или проекты. Определить для каждого из них конкретные сроки, бюджеты, ответственных исполнителей.

Сбалансированная система показателей – эффективный инструмент стратегического менеджмента

Достижение единого понимания стратегии развития компании всеми ключевыми участниками процесса ее разработки и, главное, ее реализации в жизнь, также является одним из важнейших факторов успеха компании. Кроме того, без этого сложно организовать и контроль за внедрением стратегии.

Интеграция системы BSC в процесс стратегического планирования – пример из практики

Факторы успешного внедрения BSC и роль Контроллера

Плюсы и минусы ССП с точки зрения измерения отдачи от маркетинга:

Плюсы:

затрагивает все основные сферы деятельности организации;

используются не только финансовые показатели (то, чем грешит большинство других моделей);

позволяет поэтапное внедрение;

тесная связь с мотивацией и планированием деятельности.

Минусы:

практическое внедрение: долго и дорого.

отсутствие гибкости при масштабных изменениях на рынке.

Наиболее распространенные индикаторы:

Финансы

Рынок/Клиенты

Бизнес-процессы

Персонал

Последовательность создания Сбалансированной системы показателей:

Стратегический анализ.

Формирование списка стратегических альтернатив.

Выбор стратегии.

Построение стратегической молекулы.

Построение BSC верхнего уровня в 4 проекциях, выбор индикаторов.

Каскадирование вниз на подразделения.

Увязывание с системами мотивации, системами бюджетирования, внутренней отчетности

Автоматизация BSC.

Пример:

Больше материалов на эту тему вы можете найти в разделе ССП, KPI, MBO библиотеки портала, а также в журнале Альманах «Управление производством».

Сбалансированная система показателей (ССП, Balanced Scorecard) – один из мощных инструментов стратегического менеджмента, позволяющий измерить эффективность компании при помощи специально подобранных и взвешенных (сбалансированных) индикаторов, которые комплексно отражают ее текущее состояние.

Основные термины и определения Сбалансированной системы показателей:

- Видение – четко сформулированное описание, какой должна стать компания в будущем, а также основных путей достижения этого.

- Временной горизонт — позволяет определить, к какому типу относится конкретный показатель, а также длительность периода его планирования.

- Каскадирование – инструмент доведения (декомпозиции) ССП от верхнего уровня (уровня компании в целом) к более нижним (до уровня отделов и даже конкретных исполнителей).

- Перспективы – самые важные стратегические области, например: маркетинг/клиенты, финансы, персонал, производство /внутренние бизнес-процессы. Исходя из стратегических задач компании могут быть использованы и иные перспективы при разработке ССП.

- Показатель – инструмент измерения степени достижения как поставленной цели, так и результативности бизнес-процессов.

- Причинно-следственные связи. Соответствуют принципу «если – то». Находят отображение в стратегической карте предприятия.

- Бизнес-процесс – последовательные действия для получения нужного результата, важного для компании. При разработке ССП важны только имеющие решающее для стратегии компании значение бизнес-процессы.

- Стратегическая карта – помогает описать стратегию развития компании в виде диаграммы или рисунка.

- Стратегическая цель – стратегически важная для компании цель, достижение которой предоставит серьезные конкурентные преимущества.

- Стратегические мероприятия (проекты) — инструмент реализации стратегии развития компании. Каждый значимый проект или мероприятие увязываются с конкретными стратегическими целями и задачами.

Функции ССП:

- Трансформирует стратегию компании в четыре взаимосвязанные перспективы и делает возможной конкретизацию стратегических целей

- Представляет собой систематическую методику трансформации видения и стратегии организации в планы действий отдельных сотрудников

- Является интегрированной концепцией стратегически-сфокусированного управления организацией

ССП не является:

- „только лишь новой системой показателей“

- „только лишь инструментом составления отчетности для топ-менеджмента“

Для того, чтобы приступить к построению системы Balanced Scorecard, нужно уже иметь разработанную стратегию развития компании, а уже на основании ее решить, какие перспективы должны быть выбраны, и до какого уровня надо провести декомпозицию.

Без четкого видения, какой должна быть компания в будущем, а также без понимания главных путей и ключевых мероприятий (проектов) для достижения этого будущего, разработка ССП просто невозможна, все таки это «оцифровка» уже достаточно зрелой стратегии.

Важная задача декомпозиции при разработке — доведение стратегически важных целей и задач до уровня конкретных исполнителей. Соответственно у руководства компании появляется не только эффективный инструмент планирования и контроля, но и мотивации — есть возможность привязать систему оплаты к уровню достижения запланированных целей подразделением или ответственным за нее сотрудником.

Разрабатывая Сбалансированную систему показателей (для компании в целом или отдельного структурного подразделения), стоит придерживаться таких шагов:

- четко конкретизировать стратегические цели;

- увязать все стратегические цели при помощи причинно-следственных цепочек – т.е. построить стратегическую карту;

- определить ключевые показатели и их целевые значения;

- определить, как связаны эти показатели с ключевыми бизнес-процессами;

- разработать необходимые стратегические мероприятия или проекты. Определить для каждого из них конкретные сроки, бюджеты, ответственных исполнителей.

Сбалансированная система показателей – эффективный инструмент стратегического менеджмента

Достижение единого понимания стратегии развития компании всеми ключевыми участниками процесса ее разработки и, главное, ее реализации в жизнь, также является одним из важнейших факторов успеха компании. Кроме того, без этого сложно организовать и контроль за внедрением стратегии.

Интеграция системы BSC в процесс стратегического планирования – пример из практики

Факторы успешного внедрения BSC и роль Контроллера

Плюсы и минусы ССП с точки зрения измерения отдачи от маркетинга:

Плюсы:

- затрагивает все основные сферы деятельности организации;

- используются не только финансовые показатели (то, чем грешит большинство других моделей);

- позволяет поэтапное внедрение;

- тесная связь с мотивацией и планированием деятельности.

Минусы:

- практическое внедрение: долго и дорого.

- отсутствие гибкости при масштабных изменениях на рынке.

Наиболее распространенные индикаторы:

Финансы

Рынок/Клиенты

Бизнес-процессы

Персонал

Последовательность создания Сбалансированной системы показателей:

- Стратегический анализ.

- Формирование списка стратегических альтернатив.

- Выбор стратегии.

- Построение стратегической молекулы.

- Построение BSC верхнего уровня в 4 проекциях, выбор индикаторов.

- Каскадирование вниз на подразделения.

- Увязывание с системами мотивации, системами бюджетирования, внутренней отчетности

- Автоматизация BSC.

Пример:

Больше материалов на эту тему вы можете найти в разделе ССП, KPI, MBO библиотеки портала, а также в журнале Альманах «Управление производством».