Методика анализа абсолютных и относительных показателей финансовой устойчивости предприятия

Нормирование оборотных средств предприятия

Контроль за финансовой устойчивостью предприятия

Система управления финансовой устойчивостью — одна из важнейших составляющих комплексного механизма поддержания финансового благополучия предприятия, характеризует результат его текущего, инвестиционного и финансового развития, содержит необходимую информацию для инвестора, а также отражает способность предприятия отвечать по своим долгам и обязательствам, наращивать свой экономический потенциал.

Эффективное управление предполагает анализ финансово-хозяйственной деятельности, позволяет найти наиболее рациональные способы использовать ресурсы и дает возможность сформировать оптимальную для повышения финансовой устойчивости и платежеспособности структуру капитала предприятия.

Методика анализа показателей финансовой устойчивости

В российской практике обобщающим показателем финансовой устойчивости предприятия является излишек или дефицит средств для формирования запасов и затрат (разница величины источников средств и величины запасов и затрат). Это, по сути, абсолютная оценка финансовой устойчивости.

Соотношение стоимости запасов и величины собственных и заемных источников их формирования — один из важнейших факторов устойчивости финансового состояния предприятия. Степень обеспеченности запасов источниками формирования выступает в качестве причины той или иной степени текущей платежеспособности (или неплатежеспособности) организации.

Показатели, которые используются для характеристики источников формирования запасов и затрат:

1. Наличие собственных оборотных средств (СОС). Исчисляется как разница между капиталом и резервами (раздел III пассива баланса) и внеоборотными активами (раздел I актива баланса):

СОС = СК – ВА,

где СОС — собственные оборотные средства;

СК — собственный капитал;

ВА — внеоборотные активы.

Увеличение данного показателя по сравнению с предыдущим периодом свидетельствует об успешном развитии деятельности предприятия.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, или функционирующий капитал (СДОС — собственные долгосрочные оборотные средства). Определяется путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

СДОС = СОС + ДО,

где СДОС — собственные долгосрочные оборотные средства;

ДО — долгосрочные обязательства.

3. Общая величина основных источников формирования запасов и затрат (ООС — общие оборотные средства). Рассчитывается путем увеличения собственных долгосрочных оборотных средств (СДОС) на сумму краткосрочных обязательств:

ООС = СДОС + КО,

где ООС — общие оборотные средства;

КО — краткосрочные обязательства.

Трём показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек или недостаток собственных оборотных средств (∆СОС):

∆СОС = СОС – ЗЗ,

где ЗЗ — запасы и затраты.

2. Излишек или недостаток собственных долгосрочных оборотных средств (∆СДОС):

∆СДОС = СДОС – ЗЗ.

3. Излишек или недостаток общих оборотных средств (∆ООС):

∆ООС = ООС – ЗЗ.

На основании рассмотренных показателей формируются тождества для определения типа финансовых ситуаций предприятия:

- абсолютная устойчивость финансового состояния: значения расчетных показателей ∆СОС, ∆СДОС и ∆ООС выше 0;

- нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: ∆СДОС и ∆ООС больше 0, а ∆СОС — меньше 0;

- неустойчивое финансовое состояние — платежеспособность нарушена, но есть возможность восстановить равновесие, пополнив источники собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: ∆СОС и ∆СДОС меньше 0, ∆ООС — больше 0);

- кризисное финансовое состояние — предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: все показатели — ∆СОС, ∆СДОС и ∆ООС — ниже 0.

Рассмотрим порядок расчета показателей на примере.

Пример 1

Исходные данные для расчета представлены в табл. 1.

Таблица 1

Исходные данные

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Собственный капитал |

12 872,00 |

13 142,00 |

|

2 |

Внеоборотные активы |

6429,00 |

5704,00 |

|

3 |

Долгосрочные обязательства |

11 200,00 |

11 200,00 |

|

4 |

Краткосрочные обязательства |

29 220,00 |

33 541,00 |

|

5 |

Запасы |

16 788,00 |

11 678,00 |

Определим финансовое состояние анализируемого предприятия. Результаты расчетов — в табл. 2.

Таблица 2

Расчеты излишка или дефицита средств для формирования запасов и затрат

|

№ п/п |

Наименование показателя |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Собственные оборотные средства |

6443,00 |

7438,00 |

|

2 |

Собственные долгосрочные оборотные средства |

17 643,00 |

18 638,00 |

|

3 |

Общие оборотные средства |

46 863,00 |

52 179,00 |

|

4 |

Излишек или недостаток собственных оборотных средств |

–10 345,00 |

–4240,00 |

|

5 |

Излишек или недостаток собственных долгосрочных оборотных средств |

855,00 |

6960,00 |

|

6 |

Излишек или недостаток общих оборотных средств |

30 075,00 |

40 501,00 |

Анализируемое предприятие обладает нормальной финансовой устойчивостью, способно расплачиваться по своим обязательствам.

Отметим и положительную тенденцию: в сравнении с предшествующим периодом сократился уровень запасов и увеличился собственный капитал. Благодаря этому увеличился размер излишка средств (∆СДОС и ∆ООС).

К сведению

Абсолютная устойчивость предприятия, когда для формирования запасов достаточно исключительно собственных оборотных средств, встречается достаточно редко: большинство предприятий за счет собственных средств стараются развивать инвестиционные проекты (открывают новые филиалы, новое производство и т. п.).

Особое внимание при анализе необходимо уделять соотношению собственного и заемного капитала, которое непосредственно влияет на финансовую устойчивость предприятия.

Распространено мнение, что идеальная финансовая ситуация — когда уровень собственных средств превышает уровень заемных.

Однако это не всегда верно. Так, например, превышение заемных средств над собственными не будет отрицательной чертой предприятия, свидетельствующей о скором банкротстве, если скорость обращения дебиторской задолженности выше скорости оборота материальных оборотных средств.

Кроме того, заемные средства могут быть необходимы для реализации конкретного проекта, и их отражение в бухгалтерском балансе только исказит картину при оценке финансовой устойчивости предприятия, поскольку анализу в таком случае подлежит конкретный проект, степень его доходности и срок окупаемости.

Для оценки финансовой устойчивости предприятия применяется система коэффициентов, которые отражают разные стороны состояния активов и пассивов предприятия:

1. Коэффициент обеспеченности собственными средствами (КОСС):

КОСС = (СК – ВА) / ОА,

где СК — собственный капитал;

ВА — внеоборотные активы;

ОА — оборотные активы.

Если значение данного показателя < 0,1, структура баланса признается неудовлетворительной, а организация — неплатежеспособной. Более высокая величина показателя (до 0,5) свидетельствует о хорошем финансовом состоянии организации и возможности проводить независимую финансовую политику.

2. Коэффициент обеспеченности материальных запасов собственными средствами (КОМЗ):

КОМЗ = (СК – ВА) / ЗЗ.

Если величина материальных запасов значительно выше обоснованной потребности, то собственные оборотные средства могут покрыть лишь часть материальных запасов, т. е. показатель будет меньше единицы.

3. Коэффициент маневренности собственного капитала (КМК), который показывает величину собственных оборотных средств, приходящихся на один рубль собственного капитала:

КМК = (СК – ВА) / СК.

4. Коэффициент маневренности собственных оборотных средств (КМО) — отражает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников:

КМО = (ФВ + ДС) / (СК – ВА),

где ФВ — финансовые вложения;

ДС — денежные средства и денежные эквиваленты.

5. Коэффициент финансового риска (коэффициент задолженности, соотношения заемных и собственных средств, рычага; КФР) — показывает, сколько заемных средств предприятие привлекло на рубль собственных средств:

КФР = (ДО + КО) / СК,

где ДО — долгосрочные обязательства;

КО — краткосрочные обязательства.

Рассчитаем эти коэффициенты.

Пример 2

Исходные данные представлены в табл. 3.

Таблица 3

Исходные данные

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Собственный капитал |

12 872,00 |

13 142,00 |

|

2 |

Внеоборотные активы |

6429,00 |

5704,00 |

|

3 |

Оборотные активы |

46 863,00 |

52 179,00 |

|

4 |

Долгосрочные обязательства |

11 200,00 |

11 200,00 |

|

5 |

Краткосрочные обязательства |

29 220,00 |

33 541,00 |

|

6 |

Финансовые вложения |

8,00 |

8,00 |

|

7 |

Денежные средства |

4917,00 |

11 211,00 |

|

8 |

Запасы |

16 788,00 |

11 678,00 |

Оценим финансовую устойчивость анализируемого предприятия. Результаты расчетов сведены в табл. 4.

Таблица 4

Расчет значений коэффициентов финансовой устойчивости

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

Нормативное значение |

|

1 |

Коэффициент обеспеченности собственными средствами |

0,137 |

0,143 |

> 0,1 |

|

2 |

Коэффициент обеспеченности материальных запасов собственными средствами |

0,38 |

0,64 |

> 0,6 |

|

3 |

Коэффициент маневренности собственного капитала |

0,50 |

0,57 |

> 0,5 |

|

4 |

Коэффициент маневренности собственных оборотных средств |

0,76 |

1,51 |

> 0,5 |

|

5 |

Коэффициент финансового риска |

3,14 |

3,40 |

< 1 |

Цель анализа значений коэффициента обеспеченности собственными средствами — определить, достаточно ли собственных оборотных средств для обеспечения финансовой устойчивости.

Согласно нашим расчетам фактическое значение показателей за два анализируемых периода превышают нормативное при положительной тенденции роста показателя. Это свидетельствует о платежеспособности предприятия и возможности осуществлять независимую финансовую политику.

Значение коэффициента обеспеченности материальных запасов собственными средствами в предшествующем периоде ниже нормативного значение, т. е. величина материальных запасов значительно выше обоснованной потребности и собственные средства могут покрыть лишь часть материальных запасов. Однако в отчетном периоде показатель достигает нормативного значения благодаря сокращению уровня запасов.

Коэффициент маневренности собственного капитала показывает, какая часть собственных оборотных средств находится в обороте. Он должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств. В данной ситуации значение коэффициента во все отчетные периоды превышает нормативное значение.

Значения коэффициента маневренности собственных оборотных средств в анализируемые периоды превышает нормативное значение, значит, предприятие способно поддерживать уровень собственного оборотного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников.

Значения коэффициента финансового риска не соответствуют нормативу ни в один из анализируемых периодов, что говорит о зависимости предприятия от заемного капитала. Однако, как отмечалось ранее, предприятие в этом случае не обязательно финансово неустойчивое или на грани банкротства, если оно обладает достаточными ресурсами для того, чтобы своевременно погашать обязательства, и не испытывает затруднений в финансовой гибкости.

Отличительная черта надежного и устойчивого предприятия — его способность отвечать по своим обязательствам вовремя и в полном объеме.

Обратите внимание!

Независимо от стадии жизненного цикла, на котором находится предприятие, менеджмент должен определять оптимальный уровень ликвидности, поскольку недостаточная ликвидность активов может привести к неплатежеспособности или банкротству, а избыточная — к снижению рентабельности.

Для оценки платежеспособности используют коэффициенты ликвидности, которые характеризуют способность предприятия отвечать по своим обязательствам:

1. Коэффициент абсолютной ликвидности (норма денежных резервов) — определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ФВ — финансовые вложения.

Его уровень показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативным значением данного коэффициента принято считать значение, большее 0,1–0,2. Это свидетельствует о том, что ежедневно подлежат погашению 10–20 % краткосрочных обязательств.

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, краткосрочных финансовых обязательств и дебиторской задолженности к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность.

Коэффициент характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения показателя — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы.

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Удовлетворяет обычно коэффициент, превышающий значение 2.

Рассчитаем коэффициенты и оценим платежеспособность предприятия.

Пример 3

Исходные данные для расчетов представлены в табл. 5.

Таблица 5

Исходные данные

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

|

1 |

Оборотные активы |

46 863,00 |

52 179,00 |

|

2 |

Дебиторская задолженность |

24 158,00 |

28 286,00 |

|

3 |

Краткосрочные обязательства |

29 220,00 |

33 541,00 |

|

4 |

Финансовые вложения |

8,00 |

8,00 |

|

5 |

Денежные средства |

4917,00 |

11 211,00 |

Оценим платежеспособность анализируемого предприятия, результаты расчетов — в табл. 6.

Таблица 6

Расчет показателей ликвидности

|

№ п/п |

Показатель |

Предшествующий период, тыс. руб. |

Отчетный период, тыс. руб. |

Нормативное значение |

|

1 |

Коэффициент абсолютной ликвидности |

0,17 |

0,33 |

> 0,1–0,2 |

|

2 |

Коэффициент быстрой (срочной) ликвидности |

1,00 |

1,18 |

> 0,7–0,8 |

|

3 |

Коэффициент текущей ликвидности |

1,60 |

1,56 |

> 1–2 |

Значения коэффициента абсолютной ликвидности свидетельствуют о хорошей тенденции развития предприятия, которое может эффективно балансировать и синхронизировать приток/отток денежных средств по объему и срокам.

Значение коэффициента быстрой ликвидности также в пределах нормы, что свидетельствует о высокой способности предприятия выполнять свои краткосрочные обязательства за счет быстрореализуемых активов.

Значение коэффициента текущей ликвидности показывает, что оборотные активы выше, чем краткосрочные финансовые обязательства, есть резервный запас для компенсации убытков (значение показателя в пределах нормы, величина этого запаса достаточна для покрытия убытков).

Нормирование оборотных средств компании

Как отмечалось ранее, одна из главных задач предприятия по управлению финансовой устойчивостью — обеспечить бесперебойную работу компании за счет оборотных средств.

К сведению

Оборотные активы включают запасы готовой продукции, производственные запасы, незавершенное производство, дебиторскую задолженность и средства на расчетных счетах и в кассе предприятия.

Оборотные активы образуются за счет как собственного капитала, так и краткосрочных заемных средств. Желательно, чтобы на производственных предприятиях, оборотные активы были наполовину сформированы за счет собственных источников финансирования, а наполовину — за счет заемного капитала. Тогда обеспечивается гарантия погашения внешнего долга и оптимальное значение коэффициента ликвидности.

Если на предприятии необоснованно выросли запасы сырья и готовой продукции, увеличился объем дебиторской задолженности, это говорит об острой нехватке денежных средств.

Для нормирования оборотных средств компании используют различные методы: прямым счетом, аналитический метод, отчетно-статистический, коэффициентный и др.

Мы рассмотрим отчетно-статический метод, который основан на анализе данных статической отчетности при использовании фактических сведений за предшествующие периоды.

Обратите внимание!

Нормативы устанавливаются индивидуально для каждого предприятия с учетом его специфики на определенный период, а на следующий отчетный период нормативы подлежат пересмотру.

Норматив оборотных средств представляет сумму нормативов запасов готовой продукции, производственных запасов, незавершенного производства, дебиторской задолженности и денежных средств.

Рассмотрим последовательность формирования нормативов оборотных средств на примере нормирования дебиторской задолженности.

Пример 4

Данные для расчетов — в табл. 7.

Таблица 7

Исходные данные

|

№ п/п |

Показатель |

1-й месяц |

2-й месяц |

3-й месяц |

4-й месяц |

5-й месяц |

6-й месяц |

|

1 |

Дебиторская задолженность, тыс. руб. |

10,00 |

15,00 |

10,00 |

20,00 |

22,00 |

17,00 |

|

2 |

Выручка, тыс. руб. |

112,00 |

128,00 |

117,00 |

142,00 |

150,00 |

134,00 |

|

3 |

Количество дней |

30,00 |

30,00 |

30,00 |

30,00 |

30,00 |

30,00 |

Расчет:

1. Определим оборачиваемость дебиторской задолженности в днях (Об):

Об = (ДЗ / В) × Qдн,

где В — выручка от реализации за анализируемый период, руб.;

Qдн — количество дней в анализируемом периоде.

Оборачиваемость по месяцам:

- 1-й месяц: (10 / 112) × 30 = 2,7 дн.;

- 2-й месяц: (15 / 128) × 30 = 3,5 дн.;

- 3-й месяц: (10 / 117) × 30 = 2,6 дн.;

- 4-й месяц: (20 / 142) × 30 = 4,2 дн.;

- 5-й месяц: (22 / 150) × 30 = 4,4 дн.;

- 6-й месяц: (17 / 134) × 30 = 3,8 дн.

2. Определим норму дней оборачиваемости дебиторской задолженности как среднеарифметическое по анализируемым периодам:

(2,7 + 3,5 + 2,6 + 4,2 + 4,4 + 3,8) / 6 = 3,5 дн.

3. Определим планируемую выручку на 7-й месяц. Допустим, для рассматриваемого примера по данным прогноза продаж планируемый объем выручки от реализации на 7-й месяц — 140 тыс. руб.

4. Определим нормативное значение дебиторской задолженности для 7-го месяца:

НДЗ = (В / Qдн) × Норма дней,

для нашего примера:

НДЗ для 7-го месяца = (140 / 30) × 3,5 = 16,3.

Отметим, что формирование оборотных средств предполагает комплексный подход.

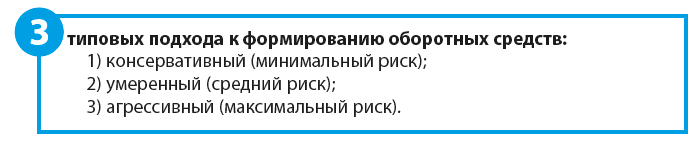

При разработке политики управления оборотными средствами необходимо определить, какой метод подходит именно вашему предприятию:

- консервативный подход предполагает формирование значительных страховых запасов ТМЦ для бесперебойности производственного процесса. Это влечет за собой увеличение расходов на содержание запасов. Однако риск потерь в случае производственных сбоев или сбоев поставки минимален.

Такая же ситуация предполагается и в вопросах управления денежными средствами: наличие на расчетных счетах компании и в кассе большего страхового запаса позволит совершить своевременный платеж практически в любой ситуации, однако в этом случае денежные средства «не работают» и постоянно обесцениваются;

- агрессивный подход — полная противоположность консервативному: минимум запасов, точный расчет потребности в оборотных средствах. При этом доходность предприятия возрастает, однако риск очень велик: в форс-мажорных ситуациях предприятие просто не сможет оперативно среагировать, и производство может остановиться;

- умеренный подход — «золотая» середина между консервативным и агрессивным методами: умеренный страховой запас и, как следствие, умеренный риск и доход.

Безусловно, агрессивный подход самый доходный, позволяет инвестировать денежные средства, не тратя их на страховые запасы. Однако в современных условиях в связи с несвоевременными отгрузками материалов, наличием просроченной дебиторской задолженности и т. д. это практически невозможно.

Оперативный контроль финансовой устойчивости предприятия

Контроль финансовой устойчивости начинается с бюджетирования, которое предполагает управление денежными потоками предприятия и позволяет обеспечить сбалансированность поступлений и расходований денежных средств, а также повысить платежеспособность предприятия.

Главными документами в системе бюджетирования являются бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС).

Бюджет доходов и расходов (БДР) визуально напоминает привычную всем форму № 2 бухгалтерской отчетности — отчета о финансовых результатах. Информация о денежных потоках, на основе которой оцениваются способность предприятия генерировать денежные средства и потребности в использовании этих денежных потоков, консолидируется в системе бюджетного управления с помощью бюджета движения денежных средств.

БДДС структурно представляет собой движение денежных средств (по расчетному счету и/или кассе), отражая планируемые поступления и расходования денежных средств в процессе предпринимательской деятельности.

Формирует данные планы финансовых блок предприятия, при этом каждый разрабатывает удобную им форму или использует программное обеспечение.

Обратите внимание!

Не важно, как и в какой программе формируются бюджеты, главное — обязательный анализ исполнения сформированных бюджетов (путем формирования отчетов, например) и обязательная детализация по месяцам. Это требует постоянного оперативного мониторинга.

Ежедневный (еженедельный, ежемесячный) контроль за состоянием платежеспособности предприятия предполагает отслеживание размеров долгов перед другими предприятиями. Для этого на предприятиях формируют план платежей на каждый день (табл.  и следить за отклонениями, а также мониторят остатки на счетах 51 «Расчетные счета» (и/или 52 «Валютные счета») и 50 «Касса».

и следить за отклонениями, а также мониторят остатки на счетах 51 «Расчетные счета» (и/или 52 «Валютные счета») и 50 «Касса».

Таблица 8

План платежей на день

|

№ п/п |

Статья затрат |

Контрагент |

Назначение платежа |

Сумма, руб. |

Наличие просрочки, руб. |

|

1 |

Сырье и материалы |

ООО «Альфа» |

жгуты |

200 000,00 |

— |

|

2 |

Сырье и материалы |

ООО «Альфа» |

подшипники |

300 000,00 |

300 000,00 |

|

3 |

Сырье и материалы |

ООО «Альфа»» |

насосы |

80 000,00 |

— |

План платежей (см. табл. можно дополнить информацией об остатках денежных средств на расчетных счетах предприятия на начало дня и на конец дня, тогда будет визуализирована картина о ежедневной платежеспособности предприятия.

Включение информации о поступлениях денежных средств позволит отобразить более полную картину.

К сведению

Планируемые расходы предприятия могут превышать сумму планируемых доходов и остатков на счетах, поэтому необходимо ежедневно контролировать платежеспособность предприятия, сводя подобные отчеты в еженедельные, ежемесячные и т. д.

Если нет ни необходимого остатка, ни поступлений (которые впоследствии будут отображаться по дебету счета 51 «Расчетные счета»), будет расти долги перед контрагентами. Показатель остатков на начало рабочего дня по счету 51 «Расчетные счета» также можно включить в план платежей, чтобы контролировать их расходование.

Дополнительно в планы платежей иногда включают информацию о неуменьшающемся остатке (ранее рассмотренный страховой запас) на конец периода (как правило, та сумма денежных средств, которые нужна для обеспечения бесперебойности функционирования на следующей период, так называемая «подушка безопасности»).

Если средств для проведения платежей недостаточно, стоит посмотреть оборот по данному счету за предыдущий день (неделю, месяц): по дебету счета 51 будет отражаться приход, по кредиту — расход.

Отображая информацию как о приходе денежных средств, так и о их расходе, документ позволяет синхронизировать денежные потоки, а значит, повысить эффективность контроля за финансовым здоровьем предприятия в целом.

Также немаловажным в вопросе управления финансовой устойчивостью является анализ дебиторской и кредиторской задолженности. Дебиторская задолженность в бухгалтерском балансе отображается в качестве собственных средств предприятия, а кредиторская — заемных. Поэтому анализ задолженностей предприятия в первую очередь необходим для определения платежеспособности предприятия.

Для отражения состояния дел по взаиморасчетам можно воспользоваться отчетом (табл. 9). Подобные отчеты можно формировать как в MS Excel, так и в автоматизированных программах, которые формируют подобные отчеты на основании данных бухгалтерского учета.

Таблица 9

Отчет о дебиторской и кредиторской задолженностях

|

№ п/п |

Дебиторы/кредиторы |

Долг на начало периода, руб. |

Отгрузка, руб. |

Оплата, руб. |

Долг на конец периода, руб. |

|

|

1 |

Дебиторы |

350 000,00 |

350 000,00 |

350 000,00 |

350 000,00 |

|

|

1.1 |

ООО «Альфа» |

250 000,00 |

150 000,00 |

200 000,00 |

200 000,00 |

|

|

1.2 |

ООО «Бета» |

100 000,00 |

200 000,00 |

150 000,00 |

150 000,00 |

|

|

2 |

Кредиторы |

500 000,00 |

350 000,00 |

600 000,00 |

250 000,00 |

|

|

2.1 |

ООО «Гамма» |

150 000,00 |

150 000,00 |

200 000,00 |

100 000,00 |

|

|

2.2 |

ООО «Омега» |

350 000,00 |

200 000,00 |

400 000,00 |

150 000,00 |

Отчет об обязательствах предприятия можно «нагрузить» дополнительной информацией, например, внести сведения о планируемых датах погашения, номер контракта, номера платежных поручений и товарных накладных и пр. Подобный отчет позволяет быстро среагировать в случае необходимости срочно высвободить денежные средства или решить вопрос необходимости получения кредита.

В управлении задолженностью особое внимание следует уделять наиболее давним долгам и самым большим суммам задолженности. Для этого можно формировать реестр старения задолженностей, особенно дебиторской (табл. 10).

Таблица 10

Реестр старения дебиторской задолженности

|

№ п/п |

Контрагент |

Срок дебиторской задолженности |

|||

|

до 15 дней |

15–30 дней |

30–60 дней |

свыше 60 дней |

||

|

руб. |

руб. |

руб. |

руб. |

||

|

1 |

ООО «Альфа» |

400 000,00 |

|||

|

2 |

ООО «Бета» |

4 800 000,00 |

|||

|

3 |

ООО «Гамма» |

300 000,00 |

|||

|

4 |

ООО «Сигма» |

120 000,00 |

Анализ реестра старения дебиторской задолженности позволит контролировать изменение дебиторской задолженности на конкретную дату или период, а главное — увидеть контрагентов, которые систематически нарушают обязательств, а также сформировать рейтинг платежеспособных и неплатежеспособных представителей.

Если контрагент один раз попал в реестр, на него стоит обратить внимание, но это еще не говорит о его финансовой несостоятельности.

Впоследствии информацию из реестров старения дебиторской задолженности можно использовать для заключения новых договоров, например, предложить контрагентам, за которыми закрепился статус ответственных плательщиков, более выгодные договорные условия. А в отношении неплатежеспособных контрагентов стоит поставить вопрос о целесообразности взаимодействия с ними.

В некоторых компаниях устанавливают системы скидок и наценок, что связано с особенностями оплаты, например, при частичной предоплате предоставляется скидка, при отсрочке платежа — наценка.

Статья опубликована в журнале «Справочник экономиста» № 5, 2018.

Любой бизнес представляет собой совокупность процессов. Для успешного ведения бизнеса необходимо грамотно ими управлять, поэтому принятие тех или иных управленческих решений должно соответствовать поставленным перед организацией целям, а также быть подкреплено реальными аргументами и основываться на данных, описывающих текущую ситуацию в компании. Для получения таких данных осуществляется анализ финансового состояния.

Анализ информации заключается в транслировании имеющихся вводных данных в аналитические выводы. Анализ финансового положения может производиться в перспективе, очерченной целями или характером принимаемых на основании его результатов решений – краткосрочной или долгосрочной

Если речь идет о краткосрочной перспективе, то основное внимание уделяется оценке уровня платежеспособности компании. Если же аналитические данные лягут в основу долгосрочных целей, то приоритетной является оценка финансовой устойчивости. То есть анализ финансовой устойчивости компании – весомая и неотъемлемая компонента общего финансового анализа.

Финансовая устойчивость – характеристика, позволяющая оценить степень стабильности положения организации, которая заключается в наличии финансовых резервов, позволяющих осуществлять и поддерживать ей свою деятельность – производить и продавать товары, работы и услуги, выплачивать полученные кредиты, а также, что немаловажно, сохранять профицит бюджета, то есть поддерживать ситуацию, когда доходы превышают расходы. Это один из фундаментальных показателей, по которым можно судить о стабильности предприятия.

Цель проведения анализа – выполнить оценку финансовой независимости компании, достаточности имеющегося капитала, способности обходиться без использования привлеченных средств, а также для установления динамики независимости.

Анализ может проводиться как самой фирмой для обеспечения непрерывного входящего потока денежных средств и дальнейшего грамотного распределения, так и сторонними лицами для выбора варианта максимально выгодного вложения своих средств.

Заказать индивидуальную консультацию эксперта по автоматизации финансового учета

Процедуру анализа финансовой устойчивости можно разбить на несколько подзадач:

- выбор показателей;

- выявление резервов, способствующих повышению эффективности;

- выработка мер по укреплению финансовой устойчивости.

Источник данных

Анализ проводится с использованием данных финансовой отчетности компании, в частности – бухгалтерского баланса. Источником информации также может являться управленческая отчетность. В ходе анализа используются абсолютные и относительные показатели, а вычисленные значения коэффициентов сравниваются с базовыми (усредненными или нормативными) величинами.

Проанализировав бухгалтерскую отчетность фирмы, можно получить понимание общей картины ее финансовой устойчивости. При его проведении обращают внимание на то, какие у фирмы источники финансирования, как выглядит структура активов, а также как они изменяются с течением времени.

Информация, содержащаяся в балансе, может использоваться для анализа и внутренними, и внешними пользователями. Среди внешних пользователей выделяют кредиторов, инвесторов, клиентов, налоговые органы и других заинтересованных лиц. В категорию внутренних пользователей входит руководство организации, собственники, совет директоров, руководители подразделений.

Основополагающие критерии определения стабильности финансового положения фирмы – устойчивый рост прибыли и капитала, сохранение и повышение ее платежеспособности. Чем устойчивее финансовое положение, тем больше гарантий, что бизнес останется успешным.

Этапы анализа финансовой устойчивости

Общепринятая методика анализа финансовой устойчивости состоит из четырех этапов, а именно:

- установка целей, которые преследует анализ, и применяемых подходов;

- проведение оценки качества информации, полученной для использования в анализе;

- выбор методов;

- проведение анализа и обработка результатов.

На первом этапе производится установка целей анализа финансовой устойчивости организации, а также выбор применяемого подхода. При этом возможны следующие подходы:

- сравнение рассчитанных значений показателей организации с нормативными значениями по отрасли;

- сравнение значений показателей за текущий отчетный период с данными прошедших периодов;

- сравнение значений показателей организации со значениями показателей иных фирм.

На втором этапе выполняется оценка качества полученной информации. Информация, используемая для анализа, должна отвечать определенным требованиям: она должна быть полной, достоверной и объективной. Кроме того, полученной информации должно быть достаточно для проведения анализа.

На третьем этапе осуществляется выбор наиболее оптимального для данной организации метода оценки финансовой устойчивости.

На четвертом этапе выполняется непосредственно анализ, обрабатываются полученные результаты, являющиеся основой для принятия решений по управлению бизнесом, его поддержанию и развитию.

Основные показатели

Стабильность положения организации оценивают при помощи абсолютных (основных) и относительных показателей.

Абсолютные показатели дают представление, в каком состоянии находятся финансовые запасы организации, и каким источниками для их покрытия она располагает.

Среди основных показателей выделяют следующие три:

- собственные оборотные средства (СОС);

- собственные и долгосрочные заемные источники (СДИ);

- итоговая сумма источников формирования запасов (ОВИ).

При проведении анализа при помощи данных коэффициентов рассчитывается абсолютное изменение значений показателя за выбранный период, а также темп изменения. На основании значений трех показателей определяется тип финансовой устойчивости организации.

Относительные показатели позволяют оценить степень, в которой различные факторы определяют финансовое положение компании. В частности, появляется возможность понять уровень важности внешних финансовых источников.

Поможем разобраться, как правильно оценить финансовую устойчивость предприятия. Закажите бесплатную консультацию!

При этом важно помнить, что анализ финансовой устойчивости не сводится к простому вычислению значений коэффициентов и последующему соотнесению их с нормативными или базовыми показателями. Итогом проведения анализа должно стать обоснованное заключение по нынешнему состоянию дел компании, которое станет основой для принятия решений по поддержанию или улучшению ситуации. В данном контексте расчет коэффициентов – лишь шаг комплексного процесса, а не итог.

Коэффициент автономии

С помощью коэффициента автономии, показывающего долю собственного капитала в активах компании, можно определить уровень ее зависимости от заемных средств.

Формула расчета данного показателя выглядит следующим образом:

или

или

Значение = 0,5 считается нормативным, то есть приемлемым, при котором компания способна рассчитываться по всем имеющимся обязательствам, используя лишь собственные резервы. Оптимальный показатель лежит в диапазоне от 0,6 до 0,7. Увеличение доли собственных средств – явный признак того, что у компании снижается уровень зависимости от займов, а существенные финансовые риски отсутствуют.

Этот коэффициент представляет большой интерес, как для самой компании, так и для кредиторов. Чем выше доля, которую занимают собственные средства в капитале, тем более высокой является потенциальная привлекательность компании для кредиторов. Причина – большая степень вероятности, что заемщик будет способен рассчитаться со своими долгами, используя имеющиеся резервы.

Коэффициент соотношения собственных и заемных средств

Представляет собой пропорцию, в которой соотносятся привлеченные и собственные средства компании. Иными словами, по нему можно судить, сколько единиц заемного капитала приходится на каждую единицу собственного.

Коэффициент вычисляется по формуле:

или

или

Нормативным коэффициент считается, если его значение составляет 0,5. Если показатель лежит в диапазоне от 0,5 до 0,7, то можно говорить о финансовой независимости компании, и данное соотношение является оптимальным. Если показатель приобретает значение выше 0,7, то организация находится в неустойчивом состоянии, присутствует риск банкротства из-за сильного преобладания заемного капитала над собственным. Нормальной ситуация с высокими значениями показателя может быть только для организаций, в которые денежные средства поступают довольно быстро и регулярно. Величина, значение и колебания данного показателя являются объектом повышенного интереса со стороны кредиторов, инвесторов и банков.

Коэффициент финансовой устойчивости

По значению коэффициента финансовой устойчивости можно сделать вывод, финансирование какой доли активов осуществляется из надежных и стабильных источников, и на основе этого оценить, в какой мере компания зависит от средств заемщиков. Надежными источниками считаются те, которые используются компанией больше года.

Данный показатель рассчитывается по следующей формуле:

или

или

Для данного показателя нормативное значение находится в промежутке между 0,8 и 0,9. Если значение коэффициента выше нормы, на предприятии наблюдается рост независимости от заемных средств, компания успешно распоряжается собственными средствами и остается платежеспособной. Если значение коэффициента ниже нормативного, финансовая независимость компании снижается, повышается риск банкротства. Значение показателя ниже 0,75 должно стать тревожным сигналом для организации, поскольку она может попасть в зависимость от кредиторов.

Коэффициент маневренности собственного капитала

По коэффициенту маневренности можно определить, насколько организация независима в плане наличия в ее распоряжении собственных оборотных средств. Вычислив коэффициент маневренности, можно выяснить, какая часть своих средств используется компанией для того, чтобы поддерживать свою деятельность.

Для вычисления коэффициента маневренности используется формула:

или

или

Формула расчета показателя может также принимать другие виды. Например, если у организации имеются долгосрочные обязательства, то формула будет выглядеть иначе:

или

или

Третья вариация формулы для вывода показателя с учетом альтернативного варианта оценки собственных оборотных средств будет принимать вид:

или

или

Как интерпретировать полученные результаты вычислений? Если показатель не превышает 0,3, то организация считается финансово зависимой, присутствует риск неплатежеспособности. Если показатель находится на отметке 0,5, то маневренность собственного капитала соответствует нормативному значению. Хорошим можно считать показатель от 0,6 – высокое значение говорит о том, что финансовое состояние компании хорошее, она является платежеспособной.

Коэффициент краткосрочной задолженности

Позволяет оценить, какова часть краткосрочных обязательств организации в итоговой сумме обязательств.

Для расчета используется следующая формула:

или

или

Нормативного значения в данном случае нет, а логика интерпретации довольно проста: чем ниже значение коэффициента, тем в более привлекательном финансовом состоянии находится предприятие. Соответственно, при положительной динамике изменения показателя повышается зависимость организации от краткосрочных обязательств, ее финансовая устойчивость снижается.

Степень платежеспособности организации

Степень платежеспособности – коэффициент, позволяющий организации оценить свою способность оплачивать имеющиеся обязательства. В зависимости от того, в какой диапазон попадают значения показателя, можно делать выводы о степени, в которой бизнес зависим (или независим) от средств кредиторов.

Коэффициент платежеспособности вычисляется по формуле:

или

или

Для описанного выше показателя нормативное значение находится в интервале между 0,5 и 0,7. Если значение коэффициента меньше 0,5, то организацию можно считать зависимой от различных источников финансирования. Если же значение показателя выше нормативного, уровень платежеспособности компании достаточно высок.

Если показатель не превышает 0,5, это уже достаточное основание, чтобы считать организацию зависимой от различных источников. Диапазон от 0,5 до 0,7 характерен для нормативного значения показателя. Если же полученный результат вычислений выше нормативного значения, то уровень платежеспособности компании оценивается как высокий.

Пример расчета коэффициентов в программных продуктах 1С

Традиционным инструментом, при помощи которого можно вычислять коэффициенты, является MS Excel. Но расчет показателей финансовой устойчивости можно автоматизировать полностью с помощью функционала программных продуктов на платформе 1С:Предприятие – 1С:ERP Управление предприятием, 1С:Управление холдингом и WA:Финансист. Данную задачу можно решить при помощи функционала подсистемы «Бюджетирование», где имеется возможность создавать и настраивать виды отчетов, указывать необходимые показатели и настраивать формулы их вычисления.

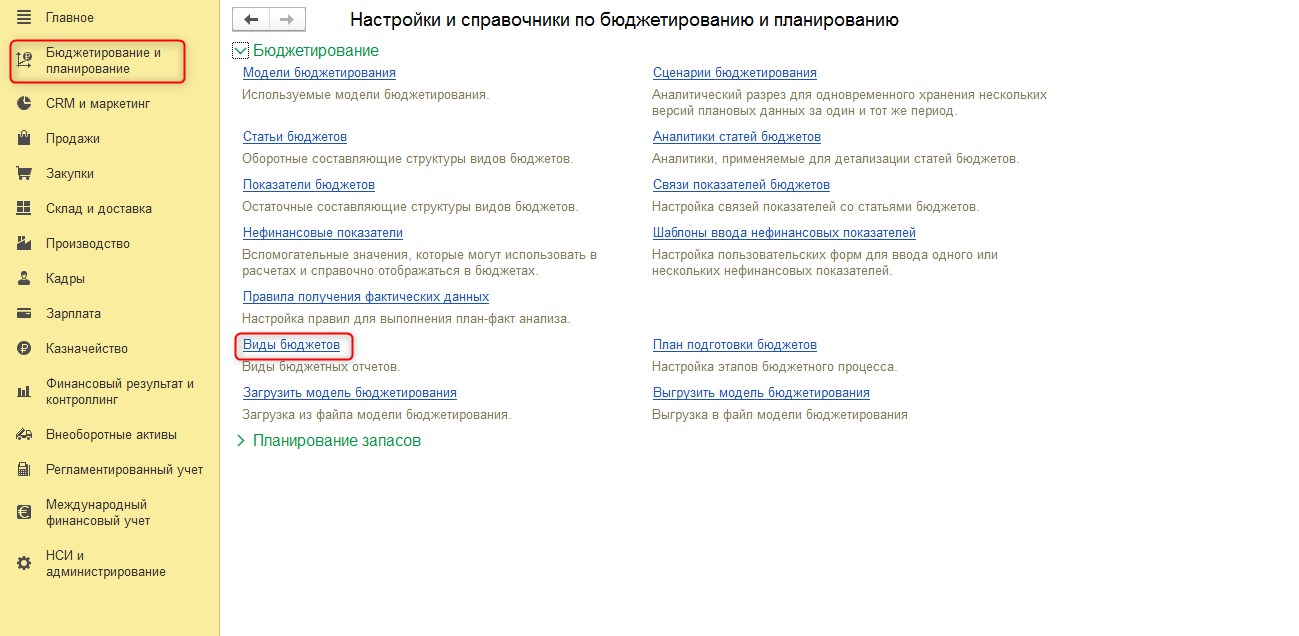

Рассмотрим пример расчета показателей в 1С:ERP. В разделе «Бюджетирование и планирование» перейдем в «Виды бюджетов» и создадим новый вид бюджета.

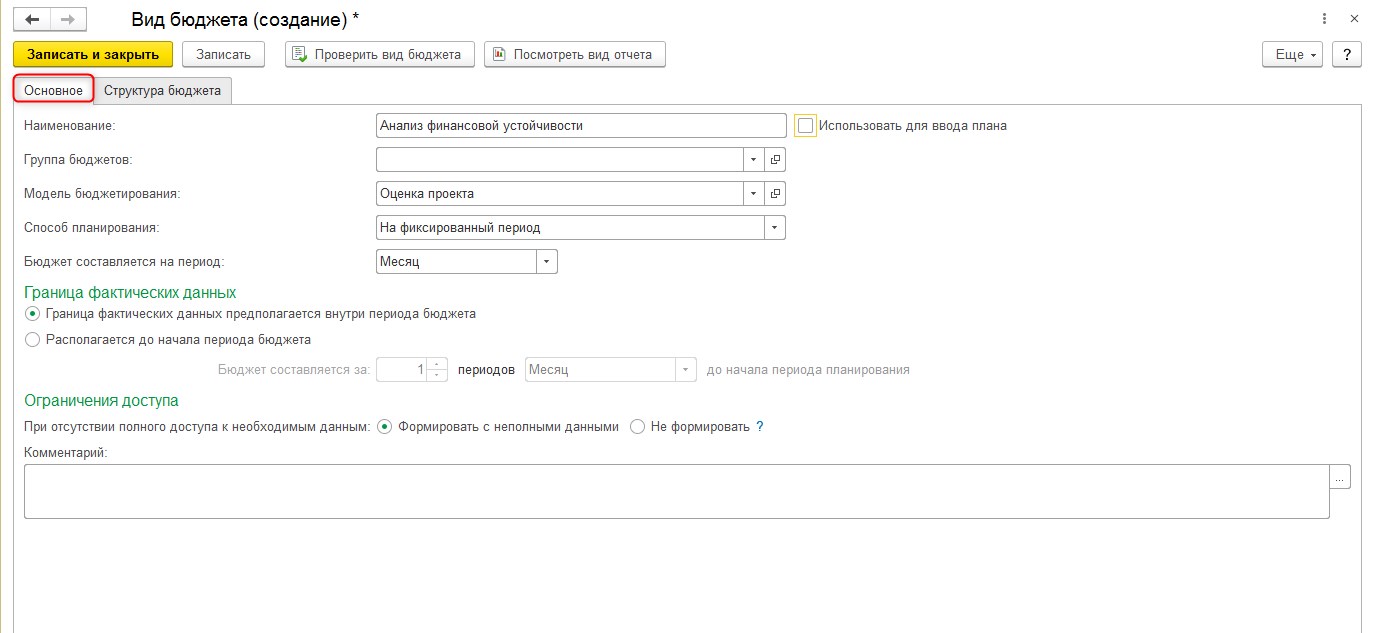

Для созданного вида бюджета заполняем вкладку «Основное».

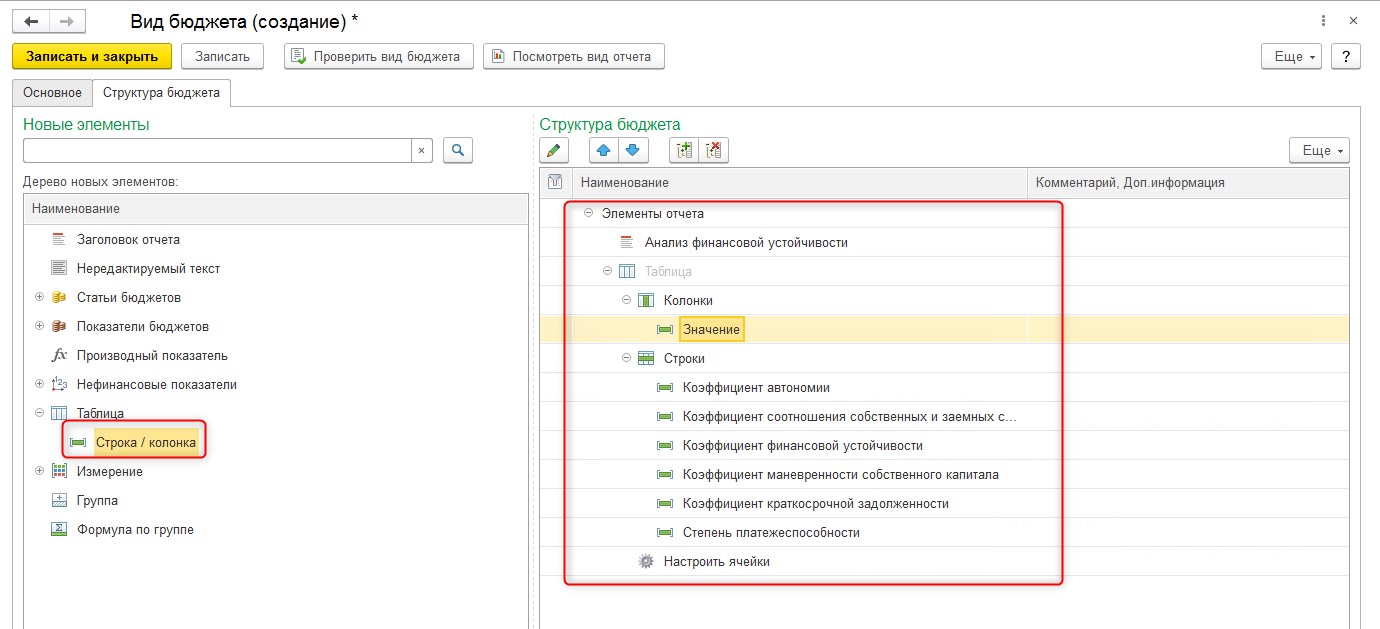

Затем на вкладке «Структура бюджета» создадим структуру нового бюджета в правой части окна, выбрав элементы из левой (заголовок отчета, таблица, строка/колонка).

Автоматизация анализа финансовой устойчивости от экспертов 1С:ERP

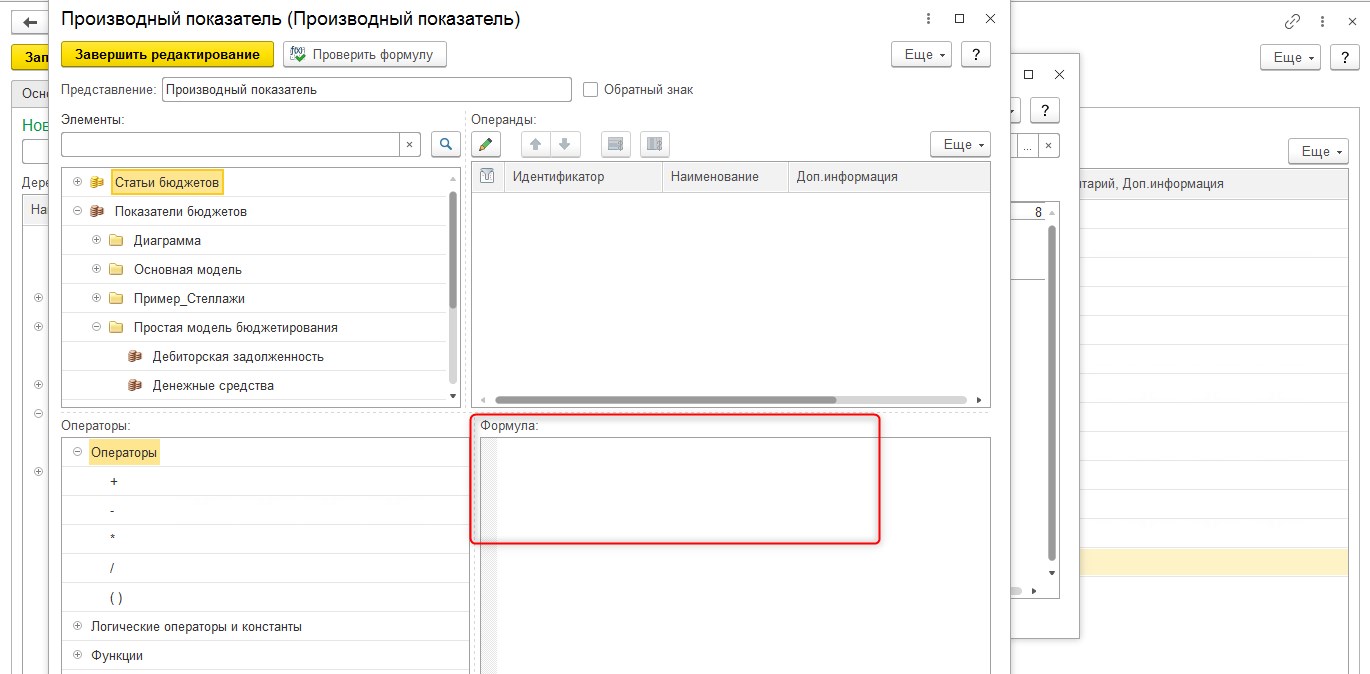

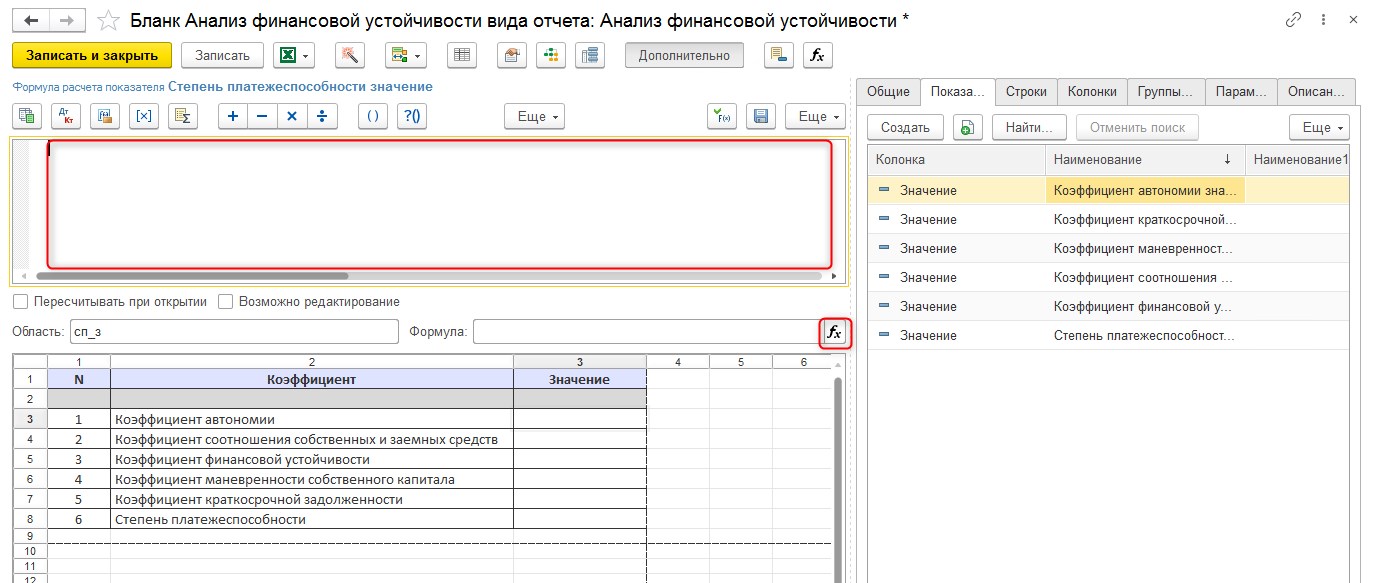

В созданном виде бюджета при помощи элемента «Настроить ячейки» настроим формулы расчета значений для каждого коэффициента.

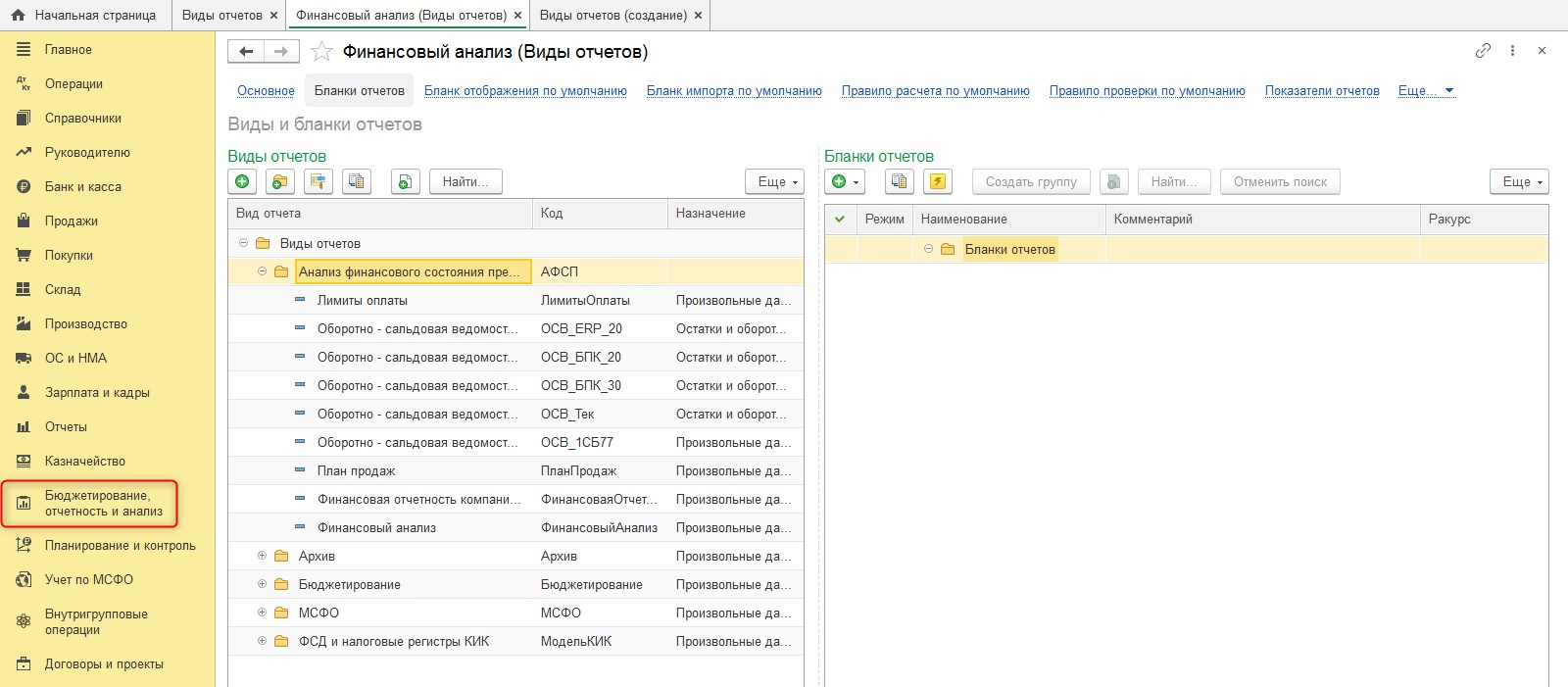

Рассмотрим также пример расчета коэффициентов в 1С:УХ. Для настройки возможности расчета коэффициентов воспользуемся функциями раздела «Бюджетирование, отчетность и анализ». В справочнике «Виды отчетов» создадим новый вид отчета.

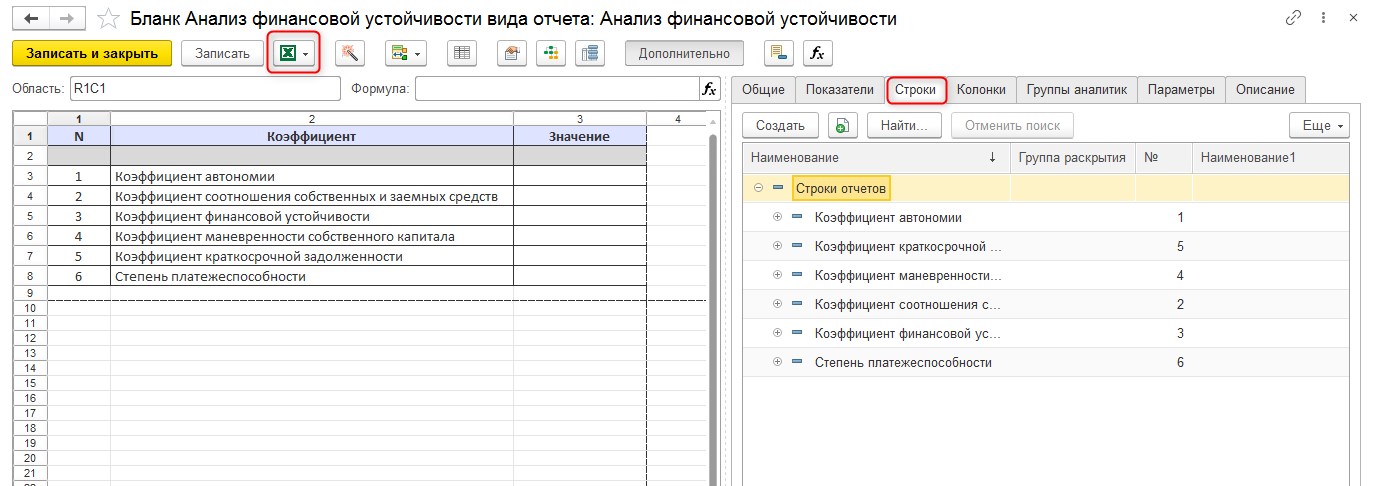

Вид отчета может быть загружен из MS Excel. Для созданного вида отчета нужно настроить перечень строк. Данная настройка выполняется по нажатию «Дополнительно». В открывшемся окне выбираем вкладку с наименованием «Строки» и создаем новые строки.

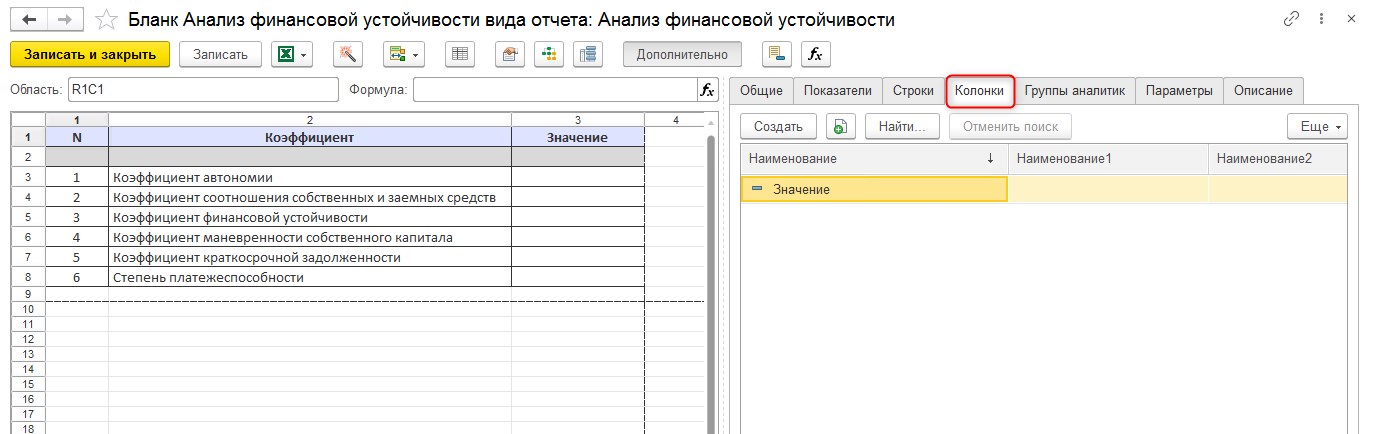

Также для вида отчета нужно добавить новые колонки на вкладке «Колонки».

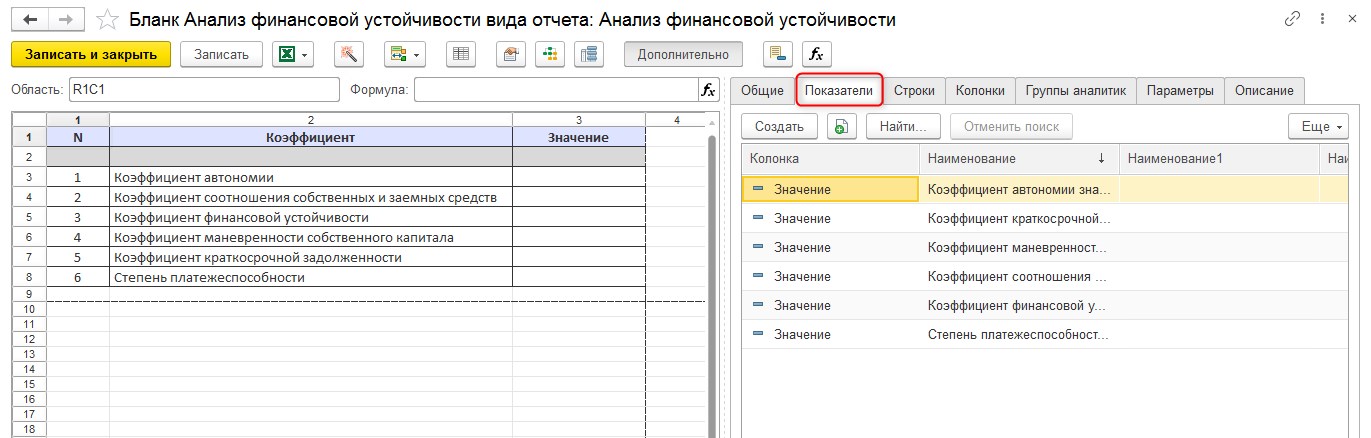

Ячейки, находящиеся на пересечении строк и колонки, будут показателями отчета. На вкладке «Показатели» требуется создать новые показатели. Затем показатели следует перенести в макет на соответствующие ячейки отчета.

Современная система 1С:Управление холдингом для простого учета финансовой устойчивости крупных предприятий

Для каждого показателя отчета настроим формулу, по которой будет рассчитываться его значение.

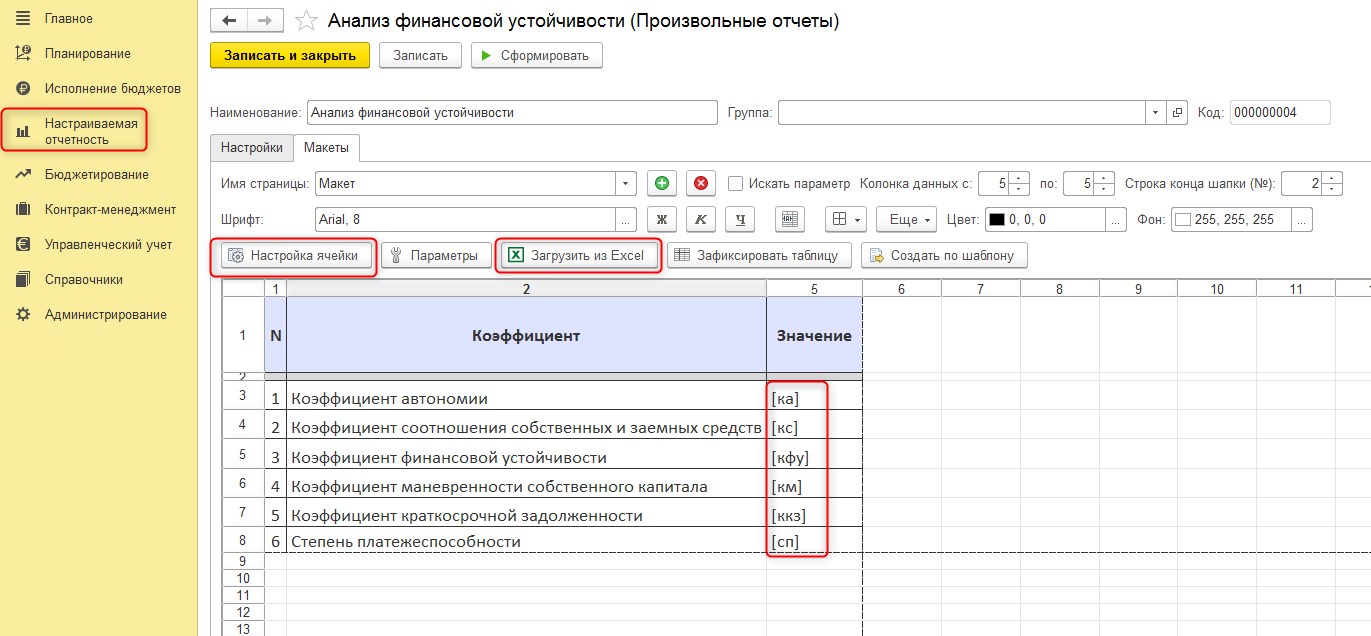

Далее рассмотрим пример расчета показателей в WA:Финансист. Для создания инструмента расчета коэффициентов воспользуемся функционалом раздела «Настраиваемая отчетность», где перейдем в «Произвольные отчеты» и создадим новый. Макет отчета может быть загружен из MS Excel.

Далее при помощи кнопки «Настройка ячейки» или непосредственно в самих ячейках отчета зададим имена ячейкам.

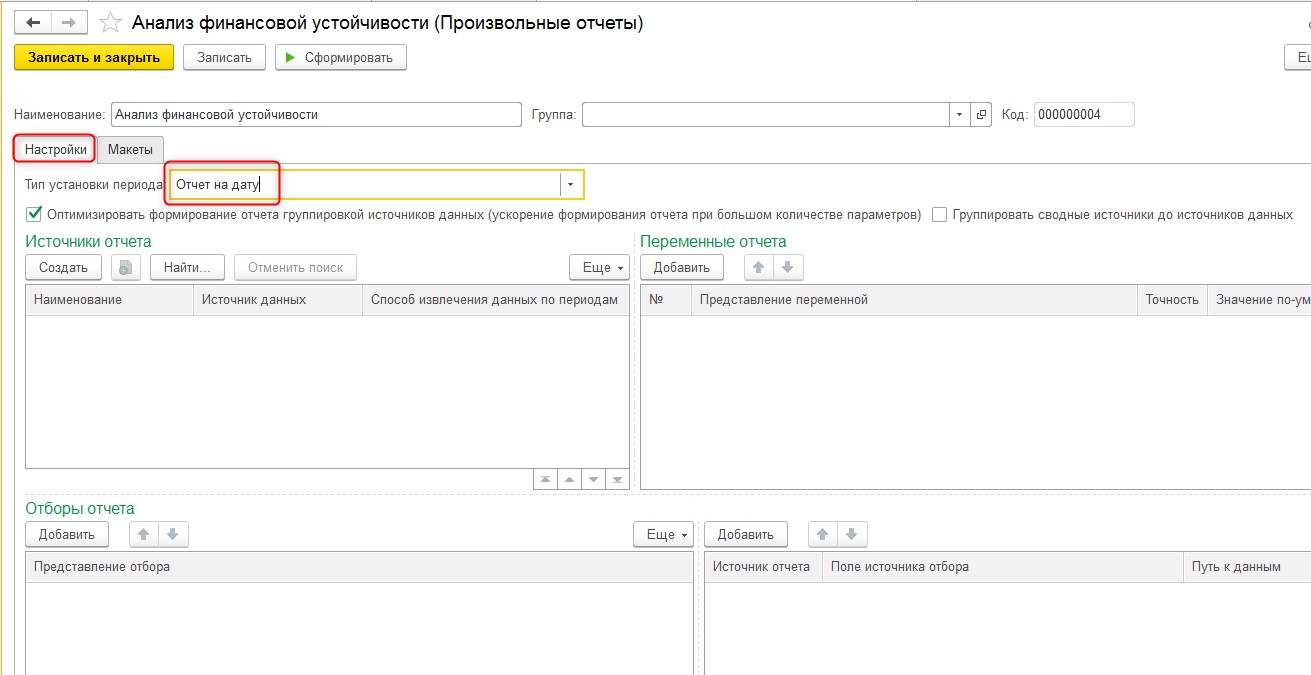

На вкладке «Настройка» созданного произвольного отчета выберем тип «Отчет на дату».

Универсальное решение WA:Финансист для анализа финансовой устойчивости. Собственное решение от ведущих партнеров 1С!

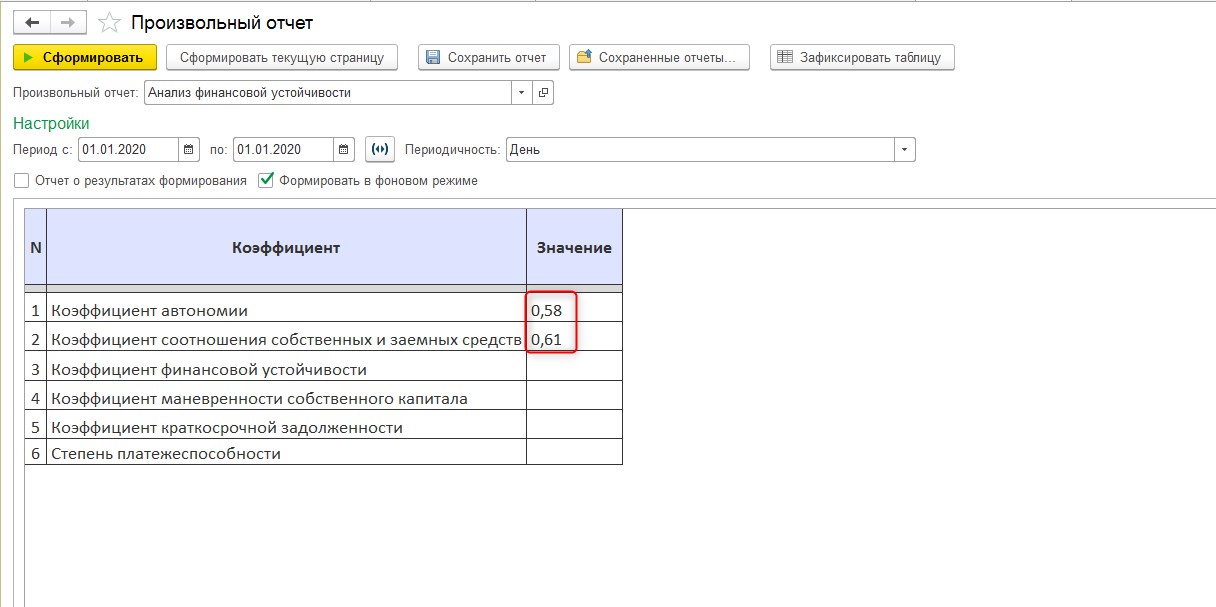

Далее по кнопке «Настройка ячейки» настроим расчетную формулу для каждого показателя.

Важность финансовой устойчивости как характеристики действующего бизнеса сложно переоценить. Без постоянной работы над оптимизацией структуры активов и капитала сохранять стабильное финансовое положение будет становиться все более трудновыполнимой задачей. Для оценки состояния дел предприятия требуется регулярный анализ его финансовой устойчивости путем применения системы коэффициентов. В качестве главного источника данных, на основе которых будет проводиться анализ, выступает бухгалтерский баланс организации.

Значения коэффициентов сопоставляются с базовыми. И уже на основании результатов проведенного анализа руководством разрабатываются и принимаются управленческие решения с целью поддержания и/или повышения уровня финансовой устойчивости.

Испытывая на себе

влияние ликвидности, платежеспособности,

структуры капитала и иных аспектов

финансово-хозяйственной деятельности

организации, финансовая устойчивость,

безусловно, должна характеризоваться

показателями, отражающими сущностную

сторону исследуемой категории, и ее

взаимосвязь со структурой финансовых

ресурсов организации. Это необходимо

для разработки управленческих решений,

направленных на оптимизацию структуры

капитала при соблюдении допустимого

уровня финансового риска деятельности

организации.

Управление

финансовой устойчивостью является

составной частью процесса управления

финансовыми ресурсами организации в

целях решения стоящих перед нею

стратегических задач.

Другими словами,

это процесс поддержания или перевода

финансовой системы предприятия из

одного финансового состояния в другое

посредством целенаправленного воздействия

на объект или процесс воздействия на

финансовые характеристики предприятия

на определенный момент времени.

Система управления

финансовой устойчивостью включает в

себя анализ и оценку финансовой

устойчивости, разработку мероприятий

по улучшению показателей финансовой

устойчивости и реализацию данных

мероприятий.

В практическом

смысле механизм управления финансовой

устойчивостью представляет собой

процесс, состоящий из очередности

мероприятий:

а) планирование

показателей, позволяющих обеспечивать

финансовую устойчивость организации

в рамках конкретных временных периодов;

б) мониторинг

основных параметров, определяющих

финансовую устойчивость;

в) оценка финансовой

устойчивости;

г) выработка

управленческих решений с целью достижения

целевых параметров финансовой

устойчивости.

Обобщенный алгоритм

управления финансовой устойчивостью

организаций представлен в приложении

4.

Традиционно

оценка финансовой устойчивости проводится

по нескольким направлениям. Методика

оценки финансовой устойчивости

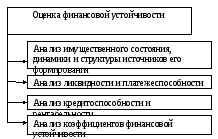

представлена на рисунке 1.2.1.

Рис.1.2.1.

Методика оценки финансовой устойчивости

В

основе анализа финансовой устойчивости

предприятия лежит исследование

последовательности изменяющихся

характеристик финансового состояния

предприятия на ряд отчетных дат, выяснение

причинно-следственной связи между их

изменениями. Анализ финансовой

устойчивости предприятия в условиях

рыночных отношений проводится, прежде

всего, с целью выработки гибкой стратегии

и тактики хозяйственного поведения

субъекта хозяйствования, стремящегося

упрочить свое положение в меняющейся

рыночной ситуации, определении оптимальных

параметров хозяйственной деятельности,

позволяющей ему сохранить свое место

в системе конкурентного равновесия и

получить максимально возможную в этих

условиях прибыль на вложенный капитал.

С

помощью анализа решаются следующие

задачи:

а)

своевременное выявление и устранение

недостатков в структуре источников

капитала и активов предприятия;

б)

выявление того, насколько предприятие

независимо с финансовой точки зрения;

в)

прогнозирование возможных финансовых

результатов; поиск резервов улучшения

финансового состояния предприятия;

г)

разработка конкретных мероприятий,

направленных на более эффективное

использование финансовых ресурсов и

укрепление финансового состояния

предприятия.

Анализ

финансовой устойчивости проводится

различными субъектами в соответствии

с теми целями, которые они преследуют.

В связи с этим, можно выделить внутренний

анализ (проводится службами предприятия)

и внешний анализ (проводится кредиторами,

партнерами по бизнесу, инвесторами,

органами контроля и т.д.).

Основными

источниками информации для анализа

служат бухгалтерский баланс, отчеты о

прибылях и убытках, о движении фондов

и других средств, о движении денежных

средств, приложение к бухгалтерскому

балансу и другие формы отчетности,

данные первичного и аналитического

бухгалтерского учета, которые

расшифровывают и детализируют отдельные

статьи баланса (Приложение 5).

Существует

множество подходов для проведения

оценки финансовой устойчивости

предприятия. Методы анализа финансовой

устойчивости основываются как на

абсолютных, так и на относительных

показателях (Приложение 6).

Первым

признаком достаточной финансовой

устойчивости является обеспечение

финансирования необходимых запасов

собственными оборотными средствами.

Их нельзя финансировать за счет

краткосрочной задолженности предприятия,

так как необходимые запасы — элемент

оборотных активов, который не подлежит

превращению в денежные средства для

погашения долгов, а служит основой

обеспечения бесперебойной деятельности

предприятия.

В

основе данного метода расчет

трёхкомпонентного показателя типа

финансовой устойчивости организации.

Тип финансовой устойчивости зависит

от того, покрывают ли источники

формирования запасов величину запасов

или нет (Приложение 7).

Среди показателей

оценки финансового состояния весьма

важную роль играет показатель стоимость

чистых активов акционерного общества,

который

согласно Гражданскому кодексу подлежит

расчету ежегодно. Чистые активы – это

реальная стоимость имеющегося у общества

имущества, определяемая за вычетом его

долгов. Порядок оценки стоимости чистых

активов утвержден Приказом Минфина

России и ФКЦБ России от 29 января 2003 г. N

10н/03-6/пз. Порядок расчета содержится в

приложении 8 [1].

Расчёт

платёжеспособности проводится на

конкретную дату. Для подтверждения

платёжеспособности проверяют: наличие

денежных средств на расчётных счетах,

валютных счетах, краткосрочные финансовые

вложения. Эти активы должны иметь

оптимальную величину. Постоянное

кризисное отсутствие наличности приводит

к тому, что организация превращается в

«технически неплатёжеспособное», а это

уже может рассматриваться как первая

ступень на пути к банкротству [43, с. 264].

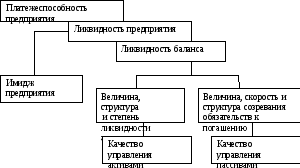

Платёжеспособность,

как правило, оценивается с помощью

анализа ликвидности баланса и коэффициентов

ликвидности (Приложение 9) [15, с.95].

Взаимосвязь между

показателями ликвидности и платежеспособности

предприятия представлена на рисунке

1.2.2.

Рис.1.2.2. Взаимосвязь

между показателями ликвидности и

платежеспособности предприятия

Другим проявлением

динамической устойчивости служит

кредитоспособность. Так, высшей формой

устойчивости предприятия является его

способность развиваться в условиях

внутренней и внешней среды. Для этого

предприятие должно обладать гибкой

структурой финансовых ресурсов и при

необходимости иметь возможность

привлекать заёмные средства, то есть

быть кредитоспособным.

Организация

является кредитоспособной, если у неё

существуют предпосылки для получения

кредита и способность своевременно

возвратить взятую ссуду с уплатой

причитающихся процентов за счёт прибыли

или других финансовых ресурсов. За счёт

прибыли предприятие не только выполняет

свои обязательства перед бюджетом,

банками, другими предприятиями, но и

инвестирует средства в капитальные

затраты. Для поддержания финансовой

устойчивости важен рост не только

абсолютной величины прибыли, но и её

уровня относительно вложенного капитала

или затрат организации, то есть

рентабельности. Необходимо также

помнить, что высокая прибыльность

связана и с более высоким риском, а это

означает, что вместо получения дохода

предприятие может понести убытки и даже

стать неплатёжеспособным.

Коэффициенты, с

помощью которых оценивается

кредитоспособность предприятия,

приведены в приложении 10 [15, с. 95].

Финансовая

устойчивость субъектов хозяйствования

во многом зависит от оптимальности

структуры источников капитала (соотношения

собственных и заемных средств) и от

оптимальности структуры активов

предприятия и в первую очередь от

соотношения основного и оборотного

капитала.

Показатели

финансовой устойчивости характеризуют

состояние и структуру активов

предприятия, обеспеченность их

соответствующими источниками покрытия.

При определении этих показателей

важную роль играют коэффициенты,

расчет которых основан на существовании

определенных взаимосвязей между

отдельными статьями баланса (Приложение

11).

Определение

финансовой устойчивости с помощью

относительных коэффициентов производится

на основе их расчета и сравнения расчетных

значений, во-первых, с базисными

показателями, во-вторых, в динамике их

изменения за определенный период

времени.

В качестве базисных

показателей могут выступать [49, c.

329]:

—

значения показателей, рекомендуемых

исполнительными органами государственной

власти;

—

среднеотраслевые значения показателей;

—

значения показателей, аналогичных

действующих компаний;

—

значения показателей рассматриваемой

компании за предыдущий период или

несколько этапов предыдущего периода.

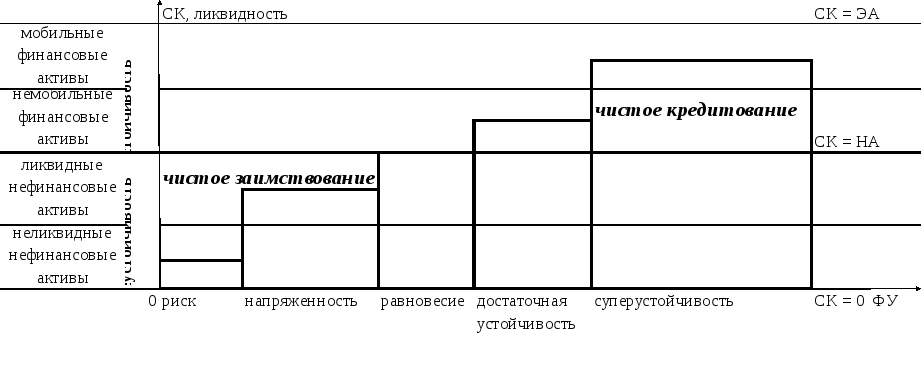

Интересной

представляется методика, использующая

деление активов предприятия на финансовые

и нефинансовые. Она является отражением

только внутренней финансовой устойчивости,

но вместе с тем, доказывает важность ее

использования в качестве индикатора

финансовой устойчивости, который может

быть положен в основу соответствующей

классификации. Условия классификации

по индикатору финансовой устойчивости,

могут быть формализованы на рисунке

1.2.3.

Рис.1.2.3.

Классификация финансовой устойчивости

в соответствии со степенью покрытия

активов собственным капиталом

Использование

данной схемы облегчает определение

уровня достаточности финансовой

устойчивости предприятия.

Мобильные финансовые

активы — это высоко ликвидные активы

(денежные средства и легко реализуемые

краткосрочные финансовые вложения).

Немобильные финансовые активы включают

долгосрочные финансовые вложения, все

виды дебиторской задолженности, срочные

депозиты.

Нефинансовые

активы подразделяются на долгосрочные

активы, куда входят основные средства,

нематериальные активы, незавершенное

строительство; и оборотные нефинансовые

активы, включающие запасы и затраты.

Нефинансовые

активы и немобильные активы вместе

составляют немобильные активы.

Согласно этой

концепции, финансовое равновесие и

устойчивость финансового положения

достигаются, если нефинансовые активы

покрываются собственным капиталом, а

финансовые — заемным. Запас устойчивости

увеличивается по мере превышения

собственного капитала над нефинансовыми

активами или то же самое по мере превышения

финансовых активов над заемным капиталом.

Противоположное отклонение от параметров

равновесия в сторону превышения

нефинансовых активов над собственным

капиталом свидетельствует о потере

устойчивости.

Таким образом,

финансовый анализ выявляет наиболее

проблемные места и предшествует

применению конкретных мер по управлению

финансовой устойчивостью организации.

С позиции финансового

менеджмента, система управления

финансовой устойчивостью – комплексный

механизм поддержания финансового

состояния организации в границах

допустимого финансового риска при

условии платежеспособности и

рентабельности.

Основным инструментом

управления финансовой устойчивостью

является финансовый леверидж. Финансовый

леверидж характеризует использование

предприятием заемных средств, которые

влияют на изменение коэффициента

рентабельности собственного капитала.

Рентабельность

собственного капитала (ROE)

определяется по формуле [11, с. 374]:

![]()

(1.2.1)

где T

– ставка налога на прибыль;

RONA

– рентабельность чистых активов;

D

– заемный капитал (в части кредитов);

E

– собственный капитал;

I

– средняя ставка процентов по кредиту.

Увеличение доли

заемных средств обеспечивает повышение

доходности собственного капитала при

условии, что доходность активов выше

ставки процента по кредитным ресурсам

с учетом налогового корректора.

Поэтому говорят,

что ROE

тем выше, чем выше RONA

и больше эффект финансового рычага в

зависимости от:

а) рентабельности

чистых активов;

б) соотношения

долга и собственного капитала (финансовый

рычаг);

в) ставки процентов

по кредитам;

г) неотрицательного

значения разности рентабельности чистых

активов и процентов по кредитам;

д) налогового

фактора.

Следовательно,

эффект финансового рычага — D/E×(RONА

— I)×(1

— T)

будет тем

больше, чем, при прочих равных условиях:

а) больше заемных

средств в структуре капитала;

б) выше рентабельность

чистых активов по сравнению с процентами

по кредитам;

в) ниже ставка

налога на прибыль.

Этот способ

открывает перед нами широкие возможности

по определению безопасного объема

заемных средств, расчету допустимых

условий кредитования.

Необходимо обратить

внимание на зависимость эффекта

финансового левериджа от соотношения

коэффициента рентабельности активов

и уровня процентов за использование

заемного капитала. Если коэффициент

валовой рентабельности активов больше

уровня процентов за кредит, то эффект

финансового левериджа положительный.

При равенстве этих показателей эффект

финансового левериджа равен нулю. В

случае же превышения уровня процентов

за кредит над коэффициентом валовой

рентабельности активов эффект финансового

левериджа получается отрицательным.

При отрицательном

дифференциале (RONА

— I)

рентабельность собственного капитала

снизится, так как часть чистой

прибыли, будет уходить на обслуживание

используемого заемного капитала по

высоким ставкам процента.

Очевидно, что между

финансовым рычагом и финансовой

устойчивостью существует определенное

противоречие:

— для

ROE

финансовый

рычаг есть фактор повышающий;

— для платежеспособности

и финансовой устойчивости финансовый

рычаг есть фактор понижающий.

Это противоречие

вызвано тем, что рост заемной составляющей

капитала, как правило, приводит к

ухудшению финансово-экономического

состояния предприятия. Анализ финансовой

устойчивости ясно показывает отрицательное

влияние финансового рычага на

платежеспособность, поскольку зона

финансовой устойчивости значительно

отдаляется, нарушается условие

платежеспособности и, как следствие,

образуется недостаток собственных

денежных средств.

Соотношение

ликвидности и рентабельности организации

– одна из основных дилемм финансового

менеджмента. Этот вопрос решается каждым

предприятием в индивидуальном порядке.

Собственникам или управленцам приходится

выбирать либо доходность, либо финансовую

устойчивость.

Часто на практике

оптимальным соотношением считают

максимальную рентабельность при условии

достижения заданных значений ключевых

показателей деятельности, допустимых

значений коэффициентов ликвидности.

Самый простой

способ определить границу достаточности

собственного капитала состоит в том,

что собственный капитал должен покрывать

величину фиксированных и неликвидных

активов. Иначе говоря, заемный капитал

не должен превышать величины ликвидных

активов компании, за счет которых он

может быть погашен.

Интересной

представляется методика Грачева по

расчету оптимального соотношения

собственных и заемных средств. Он

предлагает рациональный механизм

сочетания собственного капитала,

финансового рычага и платежеспособности

предприятия на конец отчетного периода

— с таким условием, что рост собственного

капитала сопровождается абсолютной

платежеспособностью, а финансовый рычаг

благоприятно влияет и на рентабельность

собственного капитала, и на платежеспособность

предприятия. Для этого выделяется, по

крайней мере, два финансовых рычага —

один в структуре капитала, а другой —

в структуре активов. Дело в том, что

именно финансовый рычаг в структуре

активов «отвечает» за платежеспособность

предприятия и, следовательно, должен

выступать в качестве ограничителя

финансового рычага в структуре капитала.

В целях анализа

имущество по форме подразделяется на

денежную (Идф) и неденежную (Индф)

составляющие, по содержанию – на заемную

(ЗК) и собственную (СК).

Условием абсолютной

платежеспособности и роста собственного

капитала будет соотношение 0 < ЗК/СК <

Идф/Индф [18, c.

176].

Важнейшей задачей

финансового менеджмента организации

является определение оптимальной

кредитной нагрузки. Универсального

ответа на вопрос, каким должно быть

соотношение собственного и заемного

капитала нет. Многое зависит от текущего

финансового положения конкретного

предприятия и его стратегии развития.

Но можно оценить, при каком объеме

кредитов стоимость компании будет

максимальной, а риск не справиться с

долгами сравнительно невелик. На наш

взгляд, благодаря такому соотношению

заемных и собственных средств можно

решить дилемму ликвидности и рентабельности.

Не стоит забывать, что главная цель

финансового менеджмента – обеспечение

максимизации благосостояния собственников

компании. Таким образом, стоимость

бизнеса будем использовать в качестве

основного критерия оптимизации при

определении приемлемого объема заемных

средств.

Чтобы найти

оптимальный размер заемного капитала,

потребуется последовательно рассмотреть

различные варианты соотношения

собственных и заемных средств.

Стоимость компании

с учетом финансового рычага определяется

по формуле:

![]()

(1.2.2)

где EBIT

– прибыль до вычета процентов и налогов

за плановый период, руб.;

T

– ставка налога на прибыль, %;

WACCZ

— средневзвешенная стоимость капитала

с учетом премии за риск возникновения

финансовых проблем, %.

Сумму плановой

прибыли до вычета налогов и процентов,

ставку налога на прибыль можно взять

из бюджета компании на год.

Средневзвешенную

стоимость капитала с учетом премии за

риск придется вычислить для каждой

величины доли заемного капитала.

Формула выглядит

так:

![]() ,

,

(1.2.3)

где ROEL

– рентабельность собственного капитала

с учетом финансового рычага, % в год;

d

– доля заемных средств в общей структуре

капитала, %;

К – средневзвешенная

стоимость привлечения заемных средств,

% в год;

р – условная

вероятность возникновения финансовых

проблем из-за привлечения определенного

объема заемного капитала, ед.

Рентабельность

собственного капитала находится по

формуле:

![]()

(1.2.4)

где ROEu

– доходность акционерного капитала

без использования заемных средств

(отношение чистой прибыли к собственному

капиталу и резервам).

Для расчета

вероятности того, что финансовые проблемы

возникнут в компании именно из-за того,

что она привлекла ту или иную сумму

заемных средств, воспользуемся следующей

формулой:

![]()

(1.2.5)

где a

– параметр, задающий границы влияния

заемного капитала на вероятность

возникновения финансовых затруднений.

Его значение определяется экспертной

оценкой в интервале от 0 до 1.

b

– коэффициент, показывающий, при какой

доле заемного капитала возникает

вероятность финансовых затруднений и

как быстро она растет. Как правило,

значение b

для российских компаний равно 5.

Доля заемного

капитала, при которой будет максимальной

стоимость компании с учетом финансового

рычага, будет оптимальной. Оптимальная

структура капитала чаще всего определяется

на этапе формирования годового бюджета

и служит ориентиром в течение следующих

12 месяцев. А для мониторинга текущей

ситуации с уровнем заемных средств

можно воспользоваться показателем

финансовой динамики. Он характеризует

возможность покрытия долговых обязательств

за счет как существующих, так и ожидаемых

доходов. Рассчитывается показатель

финансовой динамики для кратко-, средне-

и долгосрочной задолженности. Формула

следующая:

![]()

(1.2.6)

где k

– коэффициент ликвидности (активы/сумма

долга без учета процентов по банковским

кредитам), ед.;

kнорм

– нормативное значение коэффициента

ликвидности;

l

– коэффициент покрытия задолженности

за счет чистой прибыли (чистая

прибыль/задолженность), ед.;

T

– нормативный период погашения

задолженности, лет.

Нормативными

значениями коэффициента ликвидности

для краткосрочной и среднесрочной

задолженности является значение от 0,5

до 1, для долгосрочной – значение выше

1.

Нормативный период

погашения задолженности соответствует

обороту задолженности. Например, для

кредита на три месяца нормативный период

равен 0,25 (3мес./12мес.).

Показатель

финансовой динамики поможет сбалансировать

структуру заемного капитала, предугадать

риски неплатежеспособности, а главное

– оценить кредитную емкость компании.

Если он равен 1, кредитная емкость – 0,

то угрозы банкротства нет. Если меньше

1 – кредитная емкость отрицательна.

Иначе говоря, у предприятия долгов

значительно больше, чем оно может себе

позволить. Соответственно, значение

показателя больше 1, говорит о том, что

компания в состоянии обслужить долг на

большую сумму, чем имеет сейчас.

Величина кредитной

емкости рассчитывается по формуле:

Кредитная емкость=

Задолженность×(Показатель финансовой

динамики-1)

(1.2.7)

Благодаря тому,

что показатель финансовой динамики

определяется в разрезе кратко-, средне-

и долгосрочной задолженности, можно

отследить, соблюдается ли в компании

принцип соответствия сроков получения

доходов и возврата кредитов. А именно

привлекаются ли краткосрочные займы

только под текущие доходы, среднесрочные

– под программы или проекты, реализуемые

в течение года, и т.д [30, c.29].

Для оценки стоимости

собственного капитала распространена

модель CAPM (Capital Assets Pricing Model) [23, c.

237]:

R=Rf+β(Rm-Rf),

(1.2.8)

где R- ожидаемая

норма доходности;

Rm—

доходность рынка;

Rf

— безрисковая ставка доходности, как

правило, ставка по государственным

облигациям;

β- коэффициент

бета, который является мерой рыночного

риска (недиверсифицируемого риска) и

отражает чувствительность доходности

ценной бумаги к изменениям доходности

рынка в целом. Он является показателем

рисковости ценных бумаг фирмы.

Наибольшую сложность

при применении модели для российских

компаний встречает оценка стоимости

акционерного капитала. Применение для

такой оценки модели CAPM

затруднено:

-

Неоднозначностью

оценки Rm

—

среднерыночной доходности. Rm, рассчитанная

на основе роста рыночного индекса

(например, РТС), будет сильно зависеть

от выбранного периода расчета и валюты

расчета. -

Отсутствием

информации для расчета значения

коэффициента β. Для крупных российских

компаний, акции которых торгуются на

бирже, β может быть рассчитан. Так же,

рассчитанные β для крупных российских

компаний публикуются на сайте и в

материалах рейтинговых агентств. Для

средних же и мелких компаний расчет β

зачастую невозможен по причине отсутствия

открытых торгов акциями оцениваемой

компании на бирже. В таком случае можно

использовать β, известные для

компаний-аналогов.

Также существуют

другие модели расчета стоимости

собственного капитала.

Для преодоления

трудностей, возникающих при применении

модели CAPM на развивающихся рынках, и в

России в частности, отмеченных выше,

существует формула Хамады [26, c.130]:

βL

=βU×(1+D/E×(1-T)),

(1.2.9)

где βL

(levered

beta)

— бета с учетом долговых обязательств,

βU

(unlevered

beta)

— бета без учета долговых обязательств.

Еще одним инструментом

позволяющим решать задачи по контролю

ликвидности и управлению платежеспособностью

компании является матричный баланс.

Причем его составление требует минимум

трудозатрат.

От традиционного

бухгалтерского баланса матричный

отличается формой представления. По

вертикали указываются активы по мере

увеличения ликвидности, по горизонтали

– пассивы по мере убывания срочности

привлечения.

Чтобы составить

матричный баланс, потребуется сопоставить

статьи актива и пассива: собственный

капитал как долгосрочный источник

финансирования обеспечивает наличие

внеоборотных активов (основные средства,

нематериальные активы и долгосрочные

финансовые вложения), а также части

оборотных активов. Краткосрочные

источники финансирования (займы и

кредиты, кредиторская задолженность)

должны быть обеспечены ликвидными

активами. Последнее соотношение позволяет

судить о текущей платежеспособности

предприятия.

На пересечении

соответствующих статей активов и

пассивов показатель записывается в

виде дроби, где в числителе — показатель

на начало, а в знаменателе — на конец

периода. Под дробью записывается разница

с плюсом или минусом, представляющая

собой денежный поток за данный период.

Такая форма баланса позволяет понять,

за счет каких пассивов формируется

каждая статья активов, достаточно ли

собственных источников финансирования,

оборотных средств и есть ли какие-либо

негативные изменения за прошедший

отчетный период.

Кроме всего прочего,

необходимо заметить, что чрезмерная

финансовая устойчивость, вызванная

низким объемом обязательств, при наличии

значительных ликвидных активов является

серьезной проблемой для организации.

Это, как правило, сопровождается

стагнацией бизнеса из-за недостаточности

источников финансирования для дальнейшего

развития и потенциальными потерями

прибыли вследствие избытка ликвидных

активов, которые обычно являются

низкодоходными или вообще не приносят

дохода. В этом случае необходимо

предусматривать привлечение заемного

капитала, в том числе на основе

коммерческого кредитования. Если же

при этом эффект финансового рычага

организации отрицателен, тогда

использовать альтернативу – привлечение

средств участников для финансирования

развития бизнеса.

Наиболее часто

рекомендации по улучшению финансовой

устойчивости компании сводятся к

следующему.

Это, во-первых,

управление оборотными активами: готовой

продукцией на складах, дебиторской

задолженностью; во-вторых, управление

краткосрочными обязательствами –

кредиторской задолженностью перед

поставщиками, персоналом, бюджетом;

в-третьих, управление внеоборотными

активами и собственными средствами.

Работа по управлению

кредиторской и дебиторской задолженностью

должна строиться исходя из периода

оборачиваемости дебиторской и

кредиторской задолженности, а также

сравнения их абсолютных показателей.

Если дебиторская задолженность меньше

кредиторской и период оборачиваемости

у нее выше то получается, что компания

кредитуется поставщиками на срок

больший, чем кредитует сама своих

клиентов. Но единственным тревожным

сигналом здесь является риск

неплатежеспособности в связи со

снижением коэффициента ликвидности,

а значит, может возникнуть ситуация,

при которой организация будет не в

состоянии расплатиться с поставщиками,

персоналом, бюджетом [52, c.327].

Необходимо

грамотное управление дебиторской и

кредиторской задолженностью. Основные

принципы здесь сводятся к следующему:

провести реструктуризацию задолженности

по платежам в бюджет; разработать

программу мер по ликвидации задолженности

по выплате заработной платы; разработать

меры по снижению неденежных форм

расчетов.

Что касается

конкретной программы по управлению

дебиторской задолженностью, то здесь

можно предложить во-первых, установить

ограничения на ее рост, то есть

установить квоту по размеру дебиторской

задолженности в месяц. За ее выполнение

возложить ответственность на

руководителя отдела продаж, который

вместе с менеджерами по продажам будет

решать какому клиенту предоставить

льготу по отсрочке товара, а кому

нет. Для этого необходимо дифференцировать

клиентов по степени приверженности

и лояльности компании. Это тем более

необходимо сделать, чем выше риск.

Другой вариант —

использование факторинга. Факторинговые

операции — операции по покупке у

поставщика права на получение платежа

с плательщика за поставленные товары,

выполненные работы и оказанные услуги.

Значение факторинговых операций для

предприятия состоит в том, что они

сочетаются с кредитованием его

оборотных средств, минимизируют потери

от просрочки платежа, создают условия

для нормальной производственной

деятельности, а, следовательно,

способствуют получению прибыли.

Факторинговые операции способствуют

ускорению расчётов, экономии оборотных

средств предприятия, а также выполнению

контрактов в международной торговле.

Одним из эффективных

способов минимизации средств в запасах

материалов является внедрение на

предприятии методики оптимального

вложения средств в запасы материалов

и покупных изделий. Важно подчеркнуть,

что методика оптимального вложения

средств в запасы материалов охватывает,

строго говоря, только основные материалы

покупные изделия, необходимые на

конкретном этапе работы предприятия.

Поэтому для

улучшения платежной дисциплины

предприятия необходимо контролировать

уровень запасов и затрат, так как

основным источником возникновения

денежных средств являются поступления

от покупателей.

Но здесь не

учитывается доля прибыли разных групп

товаров. Поэтому для более качественного