В конце года все компании подводят итоги своей работы. Мы предлагаем набор процедур по анализу показателей хозяйственной деятельности, которые помогут понять, насколько рационально в течение года использовались ресурсы предприятия.

ПОЧЕМУ ВАЖНО ОЦЕНИВАТЬ ЭФФЕКТИВНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Когда речь идет о подведении итогов работы предприятия за год, экономисты традиционно уделяют внимание план-фактным отклонениям, динамике показателей за несколько лет, анализу финансовых коэффициентов. При этом специалисты довольно часто упускают из виду вопрос, насколько эффективна была компания в процессе получения конечных годовых показателей своей работы.

Возьмем для примера прибыль. Запланированную годовую сумму прибыли можно получить, предоставляя покупателям дополнительные скидки. С одной стороны, это позволит увеличить продажи, с другой — приведет к росту логистических и коммерческих затрат.

В результате рентабельность бизнеса значительно упадет. Это автоматически снизит конкурентоспособность предприятия на рынке сбыта, с большой долей вероятности приведет к потере доли рынка в будущем году.

Собственники бизнеса вполне могут рассматривать падение рентабельности как свою упущенную прибыль и предъявить претензии к руководству компании. Поэтому при подведении итогов работы предприятия за год очень важно оценивать эффективность и выяснять причины ее снижения.

КАКИЕ КРИТЕРИИ И МЕТОДЫ ИСПОЛЬЗОВАТЬ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ

Оценка экономической эффективности деятельности предприятия позволяет понять, насколько рационально использовались имеющиеся ресурсы в процессе достижения запланированных целей.

Такая оценка особенно актуальна в периоды расширения масштабов бизнеса, открытия новых направлений, поскольку помогает своевременно выявить причины снижения эффективности работы компании, принять меры к их устранению.

Оценка эффективности включает набор процедур по анализу динамики различных показателей хозяйственной деятельности предприятия в сравнении с аналогичными показателями прошлых периодов или утвержденными на отчетный период плановыми значениями.

Все анализируемые показатели можно объединить в четыре основные группы (см. рисунок).

По мере развития бизнеса происходит естественная смена критериев оценки успешности и эффективности работы компании. В таблице 1 представлен перечень наиболее распространенных критериев оценки эффективности в привязке к стадиям развития компании.

Качество оценки эффективности работы предприятия по итогам отчетного года зависит от полноты использования методов оценки.

В ходе оценки эффективности должны быть задействованы четыре метода анализа данных:

- трендовый (горизонтальный);

- структурный (вертикальный);

- сравнительный;

- факторный.

Применительно к проведению оценки эффективности работы предприятия каждый из указанных методов представлен в следующих разновидностях (табл. 2).

Качественная оценка эффективности работы предприятия основана на выборе критериев оценки, соответствующих стадии развития бизнеса, и комплексном использовании различных методов анализа данных о деятельности компании.

КАК ОЦЕНИТЬ ЭФФЕКТИВНОСТЬ РАБОТЫ ПРЕДПРИЯТИЯ

Оценка эффективности работы предприятия в силу своей комплексности предполагает использование частных и обобщающих показателей.

По частным показателям можно определить:

- эффективность применения каждого из ресурсов компании;

- результативность реализации каждого вида продукции/услуг компании.

По обобщающим показателям определяют:

- эффективность всех ресурсов, продукции/услуг предприятия;

- результативность компании в целом.

Порядок оценки эффективности предприятия

Эффективность работы предприятия оценивают в несколько этапов.

ЭТАП 1. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность производственной деятельности компании:

- рентабельность бизнеса — информирует о доле чистой прибыли в выручке от реализации:

Рентабельность бизнеса = Чистая прибыль / Выручка от реализации × 100 %; (1)

- рентабельность продаж — дает представление о том, какова доля прибыли от реализации в выручке от реализации:

Рентабельность продаж = Прибыль от продаж / Выручка от реализации × 100 %; (2)

- рентабельность реализованной продукции — показывает эффективность реализации продукции:

Рентабельность реализованной продукции = Прибыль от продаж / Себестоимость реализованной продукции × 100 %. (3)

ЭТАП 2. Рассчитывают и оценивают общие показатели рентабельности, отражающие эффективность использования ресурсов предприятия:

- рентабельность оборотных активов — отражает эффективность использования оборотного капитала организации:

Рентабельность оборотных активов = Чистая прибыль / Средняя стоимость оборотных активов × 100 %; (4)

- рентабельность внеоборотных активов — показывает эффективность использования внеоборотных активов предприятия:

Рентабельность внеоборотных активов = Чистая прибыль / Средняя стоимость внеоборотных активов × 100 %; (5)

- рентабельность собственного капитала — отражает эффективность использования организацией собственного капитала:

Рентабельность собственного капитала = Чистая прибыль / Средняя величина собственного капитала × 100 %; (6)

- рентабельность инвестированного капитала — характеризует отдачу на сумму денежных средств, вложенных в бизнес:

Рентабельность инвестированного капитала = Чистая прибыль / (Средняя величина собственного капитала + Средняя величина долгосрочных обязательств) × 100 %; (7)

- рентабельность заемного капитала — характеризует эффективность использования организацией заемного капитала:

Рентабельность заемного капитала = Чистая прибыль / Средняя величина заемного капитала × 100 %. (8)

ЭТАП 3. Проводят факторный анализ показателей рентабельности. Цель — определить причины отклонений значений отчетного периода по сравнению с данными прошлых периодов или планами на отчетный период.

ЭТАП 4. Рассчитывают и оценивают частные показатели эффективности, которые отражают отдельные аспекты работы предприятия. Среди них могут быть такие показатели:

- издержкоемкость выпуска продукции;

- выработка и заработная плата на одного сотрудника;

- удельный вес укрупненных статей затрат в себестоимости продукции и др.

Пример оценки эффективности производственной компании

Оценим эффективность производственной компании за 2020 г. Оценку проведем в соответствии с приведенным выше алгоритмом.

Прежде всего нам понадобятся данные о результатах работы компании за несколько отчетных лет (табл. 3), которые включают следующие показатели:

- выручка компании от реализации продукции;

- себестоимость реализованной продукции;

- расходы на реализацию продукции;

- расходы на управление бизнесом.

Также нужны данные о структуре имущества, капитала и обязательств компании за анализируемый период (табл. 4).

На основе имеющихся данных рассчитаем показатели эффективности.

Шаг 1. Рассчитываем показатели общей эффективности деятельности предприятия.

Используем формулы (1)–(3) и находим значения рентабельности бизнеса в целом, рентабельности продаж и рентабельности реализованной продукции.

Шаг 2. Рассчитываем показатели общей эффективности использования ресурсов предприятия.

Используем формулы (4)–(8) и находим значения рентабельности оборотных и внеоборотных активов, собственного, инвестированного и заемного капитала. При расчете рентабельности заемного капитала по формуле (8) в качестве величины заемного капитала используются данные по краткосрочным обязательствам, поскольку данные по долгосрочным обязательствам участвуют в расчете рентабельности инвестированного капитала.

Отражаем полученные результаты в табл. 5 и анализируем их динамику:

Показатели эффективности хозяйственной деятельности компании по итогам 2020 г. улучшились по сравнению с данными 2019 г., однако они ниже показателей 2018 г. Общая эффективность улучшилась незначительно, что говорит о недостаточной степени контроля над управленческими расходами;На основании данных табл. 5 можно сделать следующие выводы:

- опережающий рост рентабельности реализованной продукции над ростом рентабельности продаж — признак хорошей управляемости себестоимостью выпуска продукции;

- анализ эффективности использования ресурсов показывает, что оборотные активы можно использовать более эффективно. Для этого следует более тщательно контролировать их размер;

- снижение динамики рентабельности собственного капитала свидетельствует о том, что компании нужно повышать эффективность управления капиталом.

Шаг 3. Проводим факторный анализ показателей рентабельности деятельности и ресурсов предприятия.

Здесь можно рассчитать влияние факторов на динамику рентабельности продаж в 2020 г. по отношению к 2019 г. Для данного показателя такими факторами являются:

- выручка от реализации продукции;

- прибыль от продаж.

Чтобы определить влияние указанных факторов, используем метод цепных подстановок и произведем последовательно следующие расчеты:

1) рассчитаем рентабельность продаж, используя выручку 2020 г. и сумму прибыли 2019 г.:

20 000 тыс. руб. / 160 000 тыс. руб. × 100 % = 12,50 %;

2) определим влияние фактора выручки путем вычитания рассчитанной рентабельности продаж (п. 1) из величины фактической рентабельности продаж 2019 г.:

12,50 % – 13,33 % = –0,83 %;

3) определим влияние фактора прибыли от продаж путем вычитания из величины фактической рентабельности продаж за 2020 г. величины, полученной в первом расчете:

14,38 % – 12,50 % = 1,88 %;

4) проверим корректность расчетов. Для этого найдем сумму влияния факторов, рассчитанных в двух предыдущих пунктах (–0,83 % + 1,88 % = 1,05 %), и сопоставим ее с разностью между фактической рентабельностью 2020 г. и 2019 г. (14,38 % – 13,33 % = 1,05 %). Поскольку эти суммы равны, расчет влияния факторов выполнен корректно.

Итоги указанных вычислений представлены в табл. 6.

Шаг 4. Рассчитаем и оценим частные показатели эффективности работы предприятия.

Для проведения заключительного этапа оценки эффективности возьмем данные о выпуске продукции за 2018–2020 гг. (табл. 7).

На основе данных табл. 7 рассчитаем следующие частные показатели эффективности выпуска продукции:

- издержкоемкость основных групп производственных затрат в структуре общей себестоимости продукции;

- издержкоемкость основных групп производственных затрат в тысячах рублей на 1 т продукции;

- производственные показатели выпуска продукции в части выработки в тоннах на одного человека, фонда оплаты труда в тысячах рублей на одного человека и среднемесячной зарплаты в тысячах рублей на одного человека.

Результаты расчетов — в табл. 8.

Полученные данные говорят о том, что к положительным показателям эффективности выпуска продукции можно отнести последовательное снижение доли материалоемкости и энергоемкости в общей структуре себестоимости.

Положительная динамика присутствует и в суммовых показателях этих расходов в расчете на 1 т выпуска продукции. Такие результаты свидетельствуют о достаточной эффективности управления себестоимостью выпуска продукции.

Негативный момент — постоянное снижение выработки продукции в тоннах на одного человека. Это свидетельство недостаточной эффективности управления трудовыми ресурсами.

ПОДВОДИМ ИТОГИ

- Чтобы качественно оценить эффективность работы предприятия, рассматривают четыре группы показателей:

- общая эффективность деятельности;

- эффективность использования трудовых ресурсов;

- эффективность использования производственных фондов;

- эффективность использования финансовых ресурсов.

- Трендовый, структурный, сравнительный и факторный анализы — главные методы оценки эффективности деятельности любой компании.

- Эффективность работы предприятия оценивают поэтапно:

- рассчитывают общие показатели рентабельности хозяйственной деятельности;

- рассчитывают общие показатели рентабельности использования ресурсов;

- проводят факторный анализ общих показателей рентабельности;

- рассчитывают частные показатели эффективности деятельности и использования ресурсов.

- Критерии для оценки эффективности работы предприятия следует выбирать в зависимости от стадии развития бизнеса компании.

Статья опубликована в журнале «Планово-экономический отдел» № 12, 2020.

Содержание статьи

Что такое показатели эффективности

Основные ключевые показатели эффективности для малого бизнеса

1. Собственный капитал

2. Прогноз денежного потока

3. Доходы и расходы

4. Объем производства и качество продукции

5. Себестоимость продукции

6. Рентабельность

Комментарий эксперта

У Сергея есть собственный производственный цех — он делает мебель на заказ. Порядок работы такой: клиент заказывает мебель, вносит предоплату и Сергей начинает работу. Львиную долю предоплаты забирают материалы, которые нужно заказать и купить, аренда цеха, зарплата сотрудникам, коммунальные услуги. Но Сергей не переживает — хотя собственных средств у него нет, зато есть очередь из клиентов на три месяца вперед и большая часть предоплаты уже получена.

Казалось бы, бизнес успешен. Но — нет. Сергей живет не на свои деньги. Он пользуется чужими деньгами, то есть живет в долг. Для оценки эффективности своего бизнеса он использует показатели «Доходы» и «Расходы» и считает, что этого достаточно. Но если он будет работать по такой схеме дальше, то в лучшем случае бизнес будет стагнировать, в худшем — он обанкротится. А когда это случится, Сергей горестно воскликнет: «Ну что я делал не так?!» и уйдет из бизнеса.

Каждый год закрываются тысячи предприятий. Только за первые шесть месяцев в 2021 году перестали существовать 545,8 тыс. индивидуальных предприятий. Чаще бизнесы закрывались лишь в 2013 году.

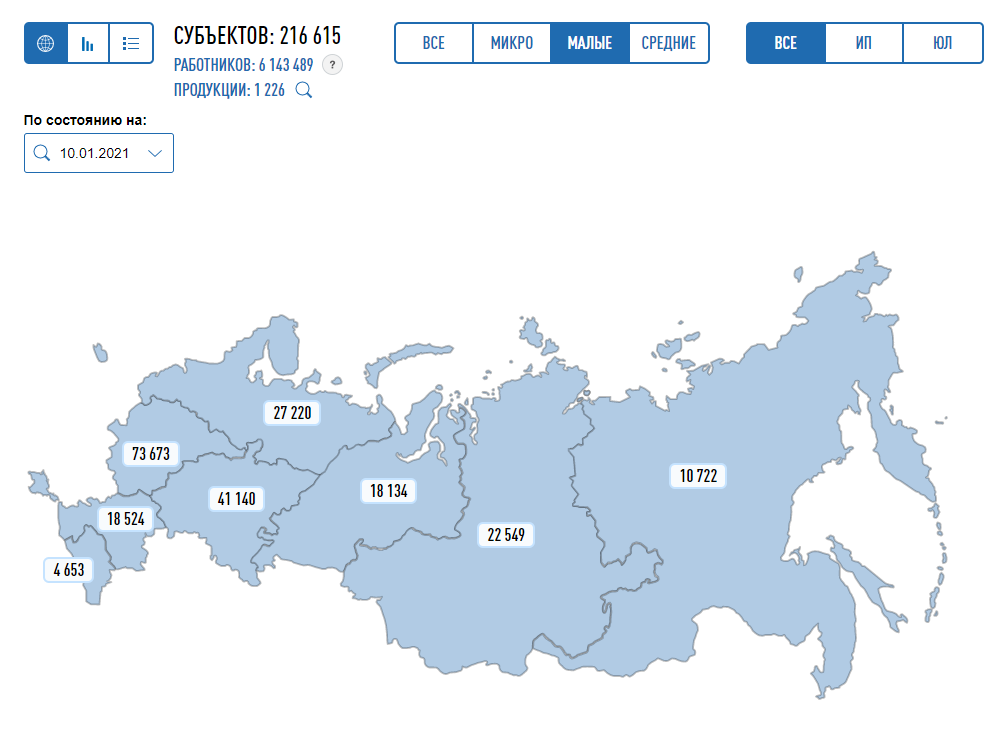

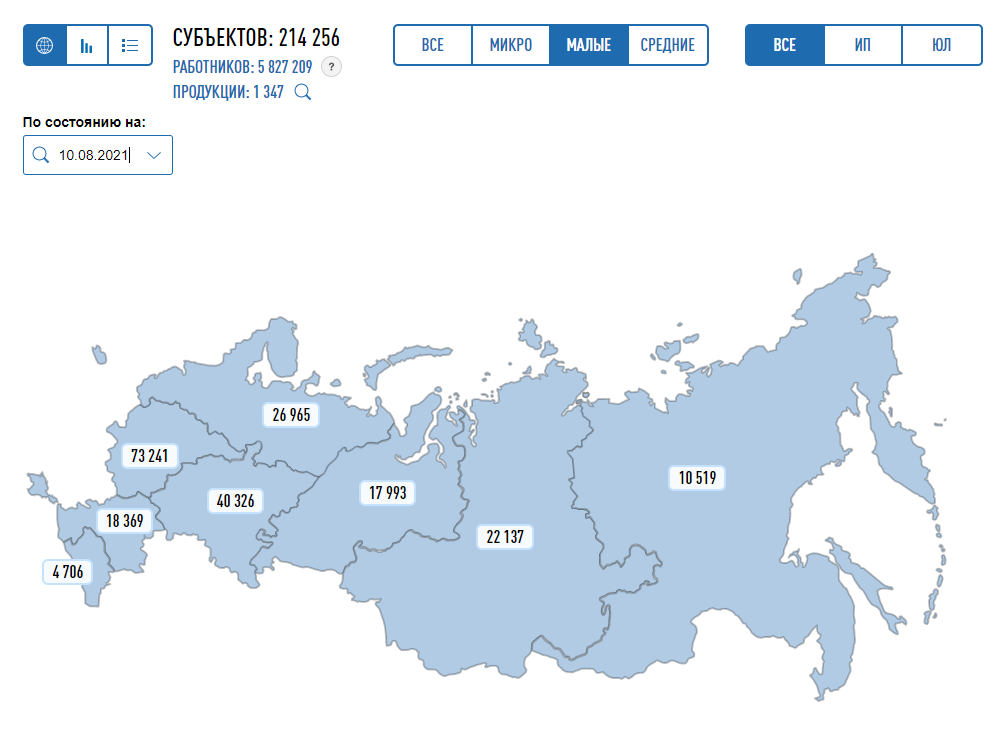

С начала 2021 года количество субъектов малого бизнеса уменьшилось на 2359, о чем свидетельствуют данные на сайте ФНС:

Статистика по малому бизнесу на начало 2021 года

Статистика по малому бизнесу на 10.08.2021

Банкротство предприятий происходит по разным причинам. Иногда потому, что предприниматель не умеет правильно оценить рентабельность и эффективность работы, а значит, не успевает спрогнозировать падение бизнеса и принять меры по его оздоровлению (как наш герой Сергей). Рассказываем, какие показатели нужно оценивать, чтобы не пополнить ряды банкротов.

Что такое показатели эффективности

Если на счетах компании миллионы долларов, это не означает, что она в плюсе. Так же, как и кассовый разрыв или отрицательный баланс на счете не факт, что бизнес на грани банкротства. Успешен бизнес или нет показывает не количество денег в кассе, а цифры по разным аспектам работы компании. Эти цифры и есть показатели эффективности.

Показатель эффективности (KPI) — результат деятельности компании за определенный период.

Показатели эффективности разные. Одни оценивают полностью весь бизнес, другие — работу его отдельных отделов или продуктивность сотрудников. Например, на какую сумму всего было продано товаров в месяц — это общий показатель, а сколько сделок за месяц закрыл отдел продаж или на сколько процентов увеличил трафик на сайт SEO-специалист — конкретный.

Определить важные показатели — задача не из легких. Часто предприниматели смотрят совсем не на те цифры и принимают стратегически неверные решения, которые могут привести к краху компании. Как определить KPI для своего бизнеса мы расскажем в другой раз — это тема для отдельной статьи. Но очень упрощенное правило можно использовать.

Ключевые показатели бизнеса — это те, которые сильнее других влияют на чистую прибыль.

Например, для Сергея важным показателем может быть себестоимость продукции, а для консультационного центра — профессионализм сотрудников и абсолютная вежливость. Прибыль увеличится, если Сергей сможет снизить себестоимость мебели, а владелец Центра провести мастер класс по коммуникациям своему персоналу.

Основные ключевые показатели эффективности для малого бизнеса

В малом бизнесе для оценки эффективности используют всего 3-5 показателей. Вот основные:

- собственный капитал;

- прогноз движения денег;

- доходы и расходы;

- объем производства и качество продукции;

- себестоимость продукции;

- рентабельность.

Самый важный показатель для владельцев малого бизнеса — собственный капитал. Если он растет — все в порядке, если не растет или уменьшается — в бизнесе проблемы.

Собственный капитал

Предприниматель запускает бизнес и вкладывает в него собственный капитал — деньги, технику, недвижимость, для того чтобы эти ресурсы приносили ему доход.

К примеру, владелец автомойки закупил оборудование и выкупил помещение — он моет автомобили и получает с этого доход. Или продавец цветов купил небольшое помещение, приобрел разные виды растений и продает их. Эти ресурсы приносят ему прибыль.

В бухгалтерии такие ресурсы называются активами. Стоимость активов — и есть собственный капитал.

Но не всегда ресурсы — собственность владельца. Бывает, он берет их в аренду или приобретает в кредит или лизинг. Тогда собственный капитал — это активы минус обязательства перед кредиторами.

Если бизнес работает успешно — собственный капитал увеличивается. Если сумма не изменяется или стала меньше — бизнес работает в ноль или убыточен. Кроме того, собственный капитал показывает, насколько бизнес независим. Если собственного капитала больше, чем заемного — отлично. В случае закрытия бизнеса можно распродать активы и рассчитаться с кредиторами. Если меньше — предпринимателю придется влезать в долги, чтобы заплатить кредиторам.

Для оценки собственного капитала используют показатель рентабельности. Он показывает, сколько прибыли приносит бизнес на вложенные деньги. О нем — ниже.

Прогноз денежного потока

Компания ведет расчеты с поставщиками, оплачивает налоги, зарплату. Иногда деньги сразу поступают на счет компании за оказанные услуги или товары, иногда — позже.

Денежный поток — это общий входящий поток денег в отчетном периоде (месяц, квартал, полугодие, год). Денежный отток — исходящие выплаты, деньги, которые компания платит другим компаниям или людям.

Прогноз денежного потока — общая сумма платежей от тех, кто должен деньги компании минус общая сумма платежей тем, кому должны она.

Не путайте денежный поток и прибыль. Денежный поток — это фактический приток денег и их отток в отчетном периоде, а прибыль — это учтенные доходы от продаж минус проведенные в этом месяце расходы компании.

Разрыв между прибылью и денежным потоком может быть огромным. Например, предприниматель продает много товаров в кредит (лучше с отсрочкой платежа), а оплату за них получает только через несколько месяцев. По факту прибыль есть, в реальности — наличных денег нет. В таких случаях говорят про кассовый разрыв.

Для владельцев малого бизнеса прогнозирование денежного потока важнее прибыли. Компания может быть прибыльной, но иметь отрицательный денежный поток. Тогда она не сможет оплатить свои счета. Нехватка наличных — большая проблема в малом бизнесе. Это одна из самых частых причин банкротства.

Анализировать денежные потоки нужно регулярно — минимум раз в месяц и сравнивать суммы поступлений с суммами выплат. Это поможет вовремя заметить разрыв и не остаться без денег.

Прогноз движения денежных средств помогает лучше управлять бюджетом компании, планировать финансирование и грамотно распределять деньги. Для этого существует стандартный отчет о движении денежных средств, или ДДС.

Доходы и расходы

Доходы — это деньги, которая компания получает от продажи своих товаров или услуг. Расходы — это все затраты и издержки на производство, аренду, коммунальные платежи, налоги, зарплату и так далее.

Если доходы больше расходов — бизнес работает правильно. Если наоборот — все очень печально, банкротство не за горами.

Предприниматель, который работает на упрощенной системе налогообложения «Доходы» не обязан вести учет доходов и расходов. Но для себя его надо вести, чтобы понимать, как развивается бизнес. Не обязательно слишком подробно, как в бухгалтерском учете, достаточно выбрать основные статьи и работать с ними. Так можно будет определить доходные и не очень направления и сконцентрироваться на тех, которые приносят наибольшую прибыль.

Например, Сергей может учитывать доходы по:

- группе товаров (он делает кухни, прихожие, шкафы-купе, кровати и столы);

- времени работы (на производство кухни уходит 30 дней, а на шкаф-купе — 14);

- менеджерам (Вася заключает на 30% больше сделок, чем Лена).

Посмотрев цифры, Сергей видит, что делать кровати ему невыгодно — забирает много времени, маржа небольшая.

Так же точно можно поступить и с расходами.

Расходы у Сергея:

- закупка материалов;

- зарплата сотрудникам;

- коммунальные платежи;

- кредиты;

- транспортные расходы;

- налоги;

- связь.

Сергей видит, что больше всего денег уходит на закупку материалов, транспорт и мобильную связь. Он хочет снизить эти расходы и находит поставщика с более лояльными ценами, заключает договор с транспортной компанией на выгодных для себя условиях и переходит к другому оператору мобильной связи.

Он уменьшил расходы и увеличил доходы — прибыль компании стала больше.

Объем производства и качество продукции

Чем больше товаров или услуг продает компания, тем выше обороты и прибыль. Ежемесячный мониторинг этого показателя поможет понять, наращивает бизнес обороты или нет.

Если объемы продаж не увеличиваются, нужно искать причину. Одна из возможных причин — низкое качество продукции.

В компанию Сергея позвонил клиент и пожаловался на плохое качество мебели. Провели расследование и выяснили, что менеджер в документах показывал закупку фурнитуры высокого качества, а на производство поставлял материалы низкого качества. Сергей понес значительные убытки, не только материальные, но и моральные. Теперь он восстанавливает репутацию и тщательно следит за качеством мебели.

Снижение качества продукции или предоставляемых услуг — краткосрочная выгода. В долгосрочной перспективе такая политика может привести к банкротству предприятия.

Себестоимость продукции

Когда Сергей определяет цену шкафа-купе для покупателя, он учитывает, сколько денег он должен заплатить за материалы, включает зарплату работников, электроэнергию, амортизацию оборудования и другие расходы. Это и есть себестоимость продукции.

Себестоимость — это затраты компании, которые она понесла при изготовлении единицы товара.

От себестоимости зависит цена продажи товара или услуги. Если себестоимость посчитана неправильно, то не верно будет рассчитана и конечная стоимость товара. При низкой цене товара компания будет работать себе в убыток.

На цену продажи товара или услуги влияют разные факторы: сезонность, конкуренция, ценность для клиента, покупательская способность, новизна, уникальность, качество. Минимальная цена, за которую можно продать товар — себестоимость, максимальная — сколько прибыли можно получить от реализации.

На примере нашего мебельного цеха это будет выглядеть так:

Себестоимость прихожей — 12 000₽. Это уникальный дизайн по индивидуальным размерам клиента, с учетом его требований. Клиенту важно, чтобы все было сделано в точности, как в дизайн-проекте и быстро — не за две недели, а за одну.

Сергей учел все факторы, включая срочность, и установил цену на прихожую в размере 26 000₽. Клиента цена устроила и он внес предоплату.

Рентабельность

Производственный цех Сергея приносит доходов больше, чем расходов. У него не простаивает оборудование, нет задержек в доставке готовой мебели, персонал работает продуктивно, клиенты делают заказы и деньги регулярно поступают на счет. Это рентабельный бизнес.

Рентабельность — это оценка эффективности работы компании в целом. Чем меньше усилий и денег нужно, чтобы получить результат, тем выше рентабельность.

Показатель для расчета рентабельности — прибыль. Рассчитать ее несложно.

РЕНТАБЕЛЬНОСТЬ = ПРИБЫЛЬ * 100% / ПОКАЗАТЕЛЬ, РЕНТАБЕЛЬНОСТЬ КОТОРОГО НУЖНО ОПРЕДЕЛИТЬ

Например, Сергей хочет посчитать рентабельность собственного капитала. Посчитать ее просто:

Рентабельность = ЧИСТАЯ ПРИБЫЛЬ * 100% / СОБСТВЕННЫЙ КАПИТАЛ

У нашего героя Сергея расчет рентабельности будет выглядеть так:

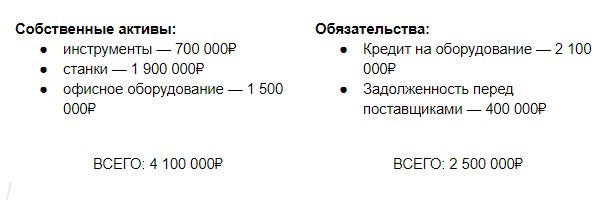

Собственный капитал Сергея — 1 600 000₽ (4 100 000-2 500 000)

Чистая прибыль за последний год у него составила 80 000₽. Рентабельность собственного капитала: 80 000₽ * 100% / 1 600 000₽ = 5%.

Компания прибыльная, но прибыль микроскопически мала — всего 5%. Сергею нужно подумать, стоит ли продолжать работать, ведь ту же прибыль (и даже больше) можно получить, если просто отправить эти деньги на депозит в банк. А если он хочет продолжать свое дело, то ему надо крепко подумать над тем, как изменить бизнес-процессы и увеличить собственный капитал.

Точно так же можно рассчитать рентабельность основных средств, продаж, инвестиций и других параметров.

Для малого бизнеса анализа и оценки этих показателей достаточно, чтобы оценить эффективность бизнеса и вовремя заметить намечающиеся проблемы. Сложность в том, что учет нужно вести постоянно, а у предпринимателя обычно не так много времени на бумажные дела. ПланФакт помогает предпринимателям вести учет, не затрачивая много времени. Он прогнозирует денежные потоки, кассовые разрывы, планирует расходы, напоминает о выплатах и делает много других важных и полезных вещей.

Комментарий эксперта:

Анжелика Горох — кризис-менеджер:

Из собственной практики: 9 из 10 малых бизнесов не занимаются финансовым планированием, потому что не понимают, как учет денег может повлиять на результат бизнеса.

Если вкладывать деньги в маркетинг и продажи, растет денежный поток. Если уволить сотрудника, можно сэкономить на расходах. Чтобы избежать штрафов и неприятностей с банками и проверяющими органами, предприниматель нанимает бухгалтера, полагая, что тот отвечает за финансовую стабильность предприятия. Но это не так. Обанкротившиеся бизнесы тоже имели в штате бухгалтера и платили налоги.

Неприятные открытия, после которых начинаются изменения, наступают после первых кассовых разрывов. Приходят деньги от клиентов, но нет денег, чтобы рассчитаться с поставщиками. Разговор с бухгалтером не приносит ясности. Обычно он только подтверждает, что денег на счете нет и может показать движение денежных средств за период.

Но предприниматель хочет другого. Он хочет понять, что нужно сделать, чтобы деньги на счете были, и еще понять, как он может контролировать финансовую стабильность бизнеса простыми инструментами.

Ему нужен тот, кто скажет: денег в этом году было получено на 20% больше, чем в прошлом за счет роста выручки по 2 менеджерам и 10 клиентам. Рост продаж привел к росту доходов, но не привел к росту прибыли, потому что выросла зарплата вот по этим сотрудникам, а еще траты вот по этим статьям увеличились на 40% по сравнению с прошлым годом. К тому же поставщики снизили отсрочку платежа, что привело к росту кредиторки. А вот дебиторка выросла за счет просрочки по 3 клиентам. Если ничего не делать, то через три месяца мы не сможем заплатить вот этим поставщикам и не получим товар.

На основании этих фактов предприниматель примет решения, а финансовый анализ приобретет ценность в его глазах. Если анализ и выводы делать не раз в год, а чаще, то появится планирование, ведь лучше спланировать все расходы заранее, чем оказаться перед угрозой срыва поставок. А еще можно отказаться от спонтанных расходов и начать на них влиять. Это приведет к росту прибыли без дополнительных вложений.

Чтобы ввести у себя привычку смотреть только нужные данные не отвлекаясь на мелочи, важно построить систему управленческой отчетности, которая и даст ответы. Поддерживать систему на порядок проще даже силами обычного бухгалтера.

Управление организацией — сложный процесс, требующий постоянного анализа ключевых факторов, способных повлиять на итоговые финансовые результаты. Вне зависимости от того, в какой именно сфере работает компания, будь то производство, торговля, или оказание услуг, основные значения KPI остаются неизменными. К их числу в первую очередь относятся товарооборот, маржинальность и рентабельность, демонстрирующие, насколько успешно соотносятся затраты и доходы. Своевременно и грамотно проведенная аналитика позволяет оценить текущее состояние, предвидеть возможные спады или кассовые разрывы, и заранее принять меры, которые помогут бизнесу не только остаться на плаву, но и открыть резервы для дальнейшего развития. От чего зависит эффективность работы предприятия, какие виды показателей, методик и критериев оценки деятельности организации являются основными и наиболее важными, и как сориентироваться в аналитических нюансах, характерных для подобной практики? Сейчас во всем разберемся.

Общее представление

Это может показаться странным, но даже если на расчетном счете компании находится внушительная сумма — это еще не значит, что бизнес процветает и приносит доход. Подобный принцип работает и в обратную сторону — нехватка денежных средств, вызванная образовавшимся в конкретный временной период кассовым разрывом, не говорит о кризисе или банкротстве. С точки зрения финансистов и экономистов, эффективность и результативность деятельности фирмы, организации или предприятия — это показатели, характеризующие не только реальное материальное благосостояние на текущий момент, но и всю его экономическую структуру в целом с учетом потенциальных прибылей и убытков.

В рамках оценки результатов используются различные методики и способы расчета. Одни ориентированы на комплексный анализ, другие — на выявление доходности по конкретному активу, или же определение продуктивности персонала. Так, сумма реализации за прошедший месяц рассматривается в качестве общего критерия, тогда как количество сделок, оформленных отдельно взятым менеджером по продажам, является конкретизированным значением.

Практика показывает, что определение KPI, несмотря на достаточно обширную историю применения подобного подхода, представляет собой непростую задачу. Ошибочно выбранные руководством фирмы методы оценки эффективности организации деятельности и показатели работы компании — отличный базис для принятия стратегически неправильных решений, способных привести к финансовому краху.

KPI для малого бизнеса: на что обращать внимание

Для предприятий с небольшими оборотами, как правило, достаточно рассчитать не более трех-пяти значений, чтобы получить необходимое количество информации, подробно и понятно характеризующей их текущее финансовое состояние. В данный перечень входят стандартные оценочные критерии, такие как собственный капитал, прогноз денежных потоков, объемы производства и рентабельность, однако главных факторов всегда два.

Чистая прибыль

Фактический балансовый доход организации, остающийся в ее распоряжении после того, как будут выплачены все сопутствующие сборы — начиная с налогов и заканчивая социальными страховыми отчислениями.

Рентабельность продаж

Соотношение валового или чистого прибыльного значения с одной, и общей выручки, с другой стороны. Наглядно демонстрирует, насколько выгоден бизнес с точки зрения собственников и инвесторов, обычно связывающих принятие любых решений по развитию именно с оценкой экономической эффективности работы компании.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Оценка материально-производственных ресурсов и основных фондов

Грамотность использования активов также оценивается исходя из ряда критериев, традиционно принятых в бизнес-среде.

Материалоемкость

Обобщенное значение, демонстрирующее, какой объем фактических затрат приходится на изготовление товаров или оказание услуг. Как правило, анализ показателей эффективности деятельности предприятия или организации, проведенный в рамках исследования этого аспекта, позволяет выявить потенциальные резервы для сокращения расходных статей, и найти способы дополнительной экономии, направленные на уменьшение издержек.

Расходы на единицу товарной продукции

Методика, схожая с предыдущей, однако примененная в разрезе номенклатурного реестра, содержащего полный список и количество наименований. Демонстрирует либо средние значения в виде «общей медианной величины», либо конкретику по отдельно взятой позиции — в зависимости от целей анализа.

Оборачиваемость оборотных средств

Индикатор, показывающий, насколько быстро организация возвращает собственные деньги, вложенные в закупку сырья для основной деятельности. Чем меньше результаты, выраженные в днях, тем меньше суммовое выражение, рассматриваемое в качестве необходимого минимума для полноценной работы — при условии, что объемы производства остаются неизменными.

Фондоемкость и фондоотдача

Еще два показателя, по своей сути противоположных друг другу. В первом случае речь идет об индексе, который отражает, какое количество основных фондов приходится на один рубль выпускаемой продукции. Для расчета сопоставляются средние стоимостные показатели производственных фондовых активов и реализуемых товаров. Фондоотдача, в свою очередь, рассчитывается как соотношение стоимости формируемого продукта к среднегодовой цене ключевых производственных направлений.

Фондовооруженность

Известный так же как капиталовооруженность, данный показатель представляет собой результат отношения среднегодового стоимостного значения и среднесписочной численности сотрудников. Проще говоря, он определяет, какая доля основных средств в сумме приходится на одного работника.

Собственный капитал

Запуск любого бизнеса предусматривает определенные капиталовложения, целью совершения которых в конечном счете выступает получение дохода. В рамках бухгалтерской отчетности подобные ресурсы определяются в качестве активов, а если не все из них изначально являются собственностью владельца — из суммы вычитаются обязательства, возникшие перед кредиторами.

С точки зрения данного показателя, оценка эффективности функционирования предприятия формулируется довольно просто. Если все хорошо — величина капитала постепенно увеличивается за счет входящих доходов, если результат нулевой, а тем более отрицательный — требуется принять меры, которые в конечном счете позволят сохранить независимость компании, и рассчитаться по имеющимся займам, не влезая при этом в новые долги.

Прогноз денежного потока

Бизнес представляет собой непрерывный процесс, в рамках которого постоянно генерируются поступления и расходы. Организация расплачивается с поставщиками и персоналом, а также платит налоги, клиенты — переводят оплату за поставки, как по факту истечения отсрочки, указанной в договоре, так и в качестве аванса. Кэш флоу — понятие, обозначающее совокупный поток входящих финансовых средств за отчетный период. Есть и альтернативный термин, денежный отток, под которым подразумеваются все совокупные выплаты. Эти два явления служат базисом для формирования прогноза, в рамках которого рассчитывается разница между суммарными значениями — сколько должны в пользу предприятия, и какая задолженность уже сформировалась у самой компания.

При этом, анализируя основные показатели эффективности хозяйственной деятельности организации по формулам, важно дифференцировать понятия денежного потока и прибыли. В первом случае речь идет о совокупности приходов и расходов, фактически имевших место в отчетном периоде. Вторая категория — учет, объединяющий поступления от реализации, а также расходные статьи, проведенные по отчетности в конкретном месяце даже в тех случаях, когда фактически основание для их появления приходится на более ранний срок.

Для тех, кто работает с контрагентами преимущественно в отсрочку, возникновение внушительного разрыва — вполне вероятная реальность. По сути, складывается ситуация, когда прибыль потенциально имеется, но она еще не получена, что обуславливает недостаток наличных денег «здесь и сейчас». Это серьезная проблема, избежать которой можно только с помощью грамотного и своевременного прогнозирования.

Доходы и расходы

Стандартные понятия, известные, вероятно, даже тем, кто весьма отдаленно знаком с терминологией бизнеса. Под доходными статьями подразумеваются денежные средства, поступающие в результате осуществления хозяйственной деятельности, то есть продажи товаров или услуг. Расходные позиции — производственные затраты и издержки, выплаты по аренде и коммунальным услугам, заработная плата, налоги и т. д.

Алгоритм сопоставления также максимально упрощен. Если доходность превышает суммарное значение, полученное при расчете расходов — значит, общая концепция бизнеса выстроена корректно. Если наоборот — следует разобраться, в чем причина, и принять соответствующие меры.

Объемы производства и качество продукции

Чем большее количество товаров или услуг реализуется фирмой — тем выше ее товарооборот, и, как следствие, генерируемая прибыль. Для лучшего понимания текущей ситуации следует прибегнуть к комплексному мониторингу относительных показателей, характеризующих эффективность работы предприятия — это также касается и качества продукта. При стагнации положительная динамика отсутствует в принципе, а это значит, что пришло время искать проблемные факторы, мешающие развитию.

Товарная себестоимость

Определение бизнесом розничной клиентской цены должно учитывать не только совокупность издержек, возникших в результате производства товара или услуги — начиная с затрат на сырье и заканчивая налоговыми выплатами от реализации — но и стремление предпринимателя получить реальный доход с продажи каждой единицы. Впрочем, в рассматриваемое понятие входит только первая категория источников, то есть затраты и расходы, связанные с производственным и сопряженными с ним процессами. Некорректный расчет фактической себестоимости — критерий, снижающий результативность деятельности предприятия в тех случаях, когда итоговое значение оказывается заниженным. Если фирма тратит больше, чем закладывает в цену — образуется убыток, нарастающий вместе с увеличением объема продаж.

Рентабельность продукции

Понятие «рентабельный бизнес» подразумевает, что все ключевые циклы осуществляются непрерывно, в соответствии с намеченным графиком, и приносят больше доходов, чем расходов. Обобщенная оценка позволяет говорить о продуктивной работе компании в целом. Концепция расчета довольно проста: чем меньше вложений требуется для получения желаемого результата, тем лучше.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Зачем нужен анализ эффективности деятельности предприятия

С точки зрения малого бизнеса, перечисленные критерии и показатели — вполне достаточный набор, позволяющий понять, насколько качественно выстроена вся система. Аналитика и прогнозирование — важный аспект, обеспечивающий руководителей и управленцев информацией для принятия ключевых решений. Не стоит забывать и о том, что полноценный учет требует постоянного контроля, отнимающего время и силы. Решение задачи для складских или торговых точек формата «у дома» — мобильная автоматизация, предлагаемая компанией «Клеверенс», благодаря которой вы сможете свести к минимуму вероятность ошибок, связанных с человеческим фактором.

Какие оценочные методы используются

Система показателей предприятия — это оценка параметров и расчет значений, характеризующих эффективность организации работы фирмы в прошедшем периоде. Благодаря ей формируется понимание того, насколько эффективно распределены и задействованы имеющиеся ресурсы, необходимые для достижения желаемого результата. Рассмотрение динамики изменений предусматривает анализ итоговых значений, и последующее сопоставление их с фактическими данными по предыдущим аналогичным отрезкам.

Производительность труда

Классический показатель персональной эффективности, представляющий собой отношение числа выпущенной продукции к количеству работников, задействованных на предприятии.

Выработка

Все тот же объем, но уже в пересчете на единицу времени, будь то час, день, месяц или год.

Трудоемкость

Временной отрезок, необходимый для производства одной единицы товара.

Как оценить качество функционирования компании

Стандартный оценочный подход предусматривает исследование частных и обобщающих критериев, наглядно демонстрирующих, насколько результативной является выбранная схема получения желаемого дохода. Используемые методики позволяют определить целесообразность сохранения отдельных активов, генерирующих убыток или работающих «в ноль», а также понять перспективы дальнейшего расширения и развития — если таковые имеются.

Алгоритм действий

Традиционная практика предусматривает следующие этапы и условия оценки эффективности деятельности предприятия:

- Расчет общих показателей, характеризующих организационную рентабельность, и демонстрирующих результаты производственной и хозяйственной активности.

- Рассмотрение данных, определяющих, насколько продуктивно расходуются ресурсы, относящиеся к числу активов.

- Проведение факторного анализа ключевых аспектов, за счет которого определяются возможные и фактические причины выхода за пределы нормы, изначально рассчитанной в рамках установленного права на основе результатов предшествовавших аналогичных периодов.

- Изучение частных и персонифицированных аспектов эффективности.

Зачем еще нужно оценивать качество работы производственной компании

Помимо прогнозирования и контроля, не стоит забывать и о других обстоятельствах, в рамках которых также может потребоваться оценочный вердикт. Процедура инициируется при планировании продажи или выпуска акций, оформлении страховых соглашений и привлечении заемных средств, а также в целях упорядочивания и структурирования системы, не отличающейся подобными характеристиками.

Подводим итоги

Критерии и методы оценки эффективности деятельности организации представляют собой совокупность способов, помогающих в получении нужной достоверной информации. Грамотный подход к ведению бизнеса — залог стабильности и успешного развития, исключающего внезапное возникновение кризисных ситуаций.

Количество показов: 16101

Эффективность предприятия при использовании систем KPI и BSC полностью зависит от того как выбраны и заданы эти показатели, ведь спектр возможных показателей чрезвычайно широк. Настоящая статья представляет попытку подытожить результаты наших практических консалтинговых работ по повышению эффективности деятельности наших предприятий и, принимая во внимание, наши теоретические исследования, систематизировать возможные показатели, расставить приоритеты, построить эффективную систему KPI.

Цель и системы показателей предприятия

Цель предприятия – это заданный результат его деятельности. Стратегия достижения цели предприятия должна содержать в себе три важнейшие составляющие: (1) основные цепи деятельности; (2) наиболее существенные элементы политики, направляющие или ограничивающие поле деятельности; и (3) программы основных действий, направленных на достижение поставленных целей и не выходящих за пределы избранной политики [1].

В качестве цели, которая должна быть достигнута, предприятию, как правило, задаются экономический результат от реализации продукции предприятия, положение предприятия в обществе (доля рынка, места в различных рейтингах, и т.д.), и стоимость самого предприятия, как объекта рынка, а также другие результаты.

Задаются средства, принципы (политики) достижения поставленных целей, в противном случае начинают действовать принципы «цель оправдывает средства» и «для достижения цели все средства хороши», и уже в ближней перспективе возможны очень серьезные отрицательные последствия. Учитывая это, принципы деятельности должны стоять на самом первом месте.

Отмеченные выше рейтинги определяются используемыми при их расчете показателями. А при определении рыночной стоимости предприятия учитывается его состояние (организация деятельности, управление деятельностью, ресурсы, эффективность), также определяемое соответствующими показателями. Эти показатели производны от показателей результата (рейтинга и стоимости предприятия) и занимают третье место в рейтинге систем показателей.

Все эти результаты и показатели могут задаваться только измеримыми показателями, обычно именуемыми как KPI — Key Performance Indicators, что переводится как «ключевые показатели эффективности» или «ключевые показатели результата деятельности».

Исходя из изложенного можно выделить три подсистемы KPI которые ставятся перед предприятием одновременно с постановкой цели (которые и являются конкретным измеримым представлением цели):

1) Показатели принципа – показатели показывающие соблюдение заданных норм и принципов деятельности, средств достижения результата – показатели, ограничивающие поле деятельности.

2) Показатели результата – показатели, определяющие достигаемые социально-экономические показатели: прибыль, стоимость предприятия, выработка, и т.д., места в заданные рейтингах.3) Показатели состояния (эффективности), на основании которых определяются места в рейтингах, стоимость предприятия – показатели, характеризующие состояние предприятия, его потенциал, его эффективность.

Таким образом, уже при самой постановке цели предприятия должны быть использованы все три отмеченные подсистемы KPI, которые далее должны быть доведены до каждого подразделения предприятия, каждого сотрудника. Иными словами, цель предприятия должна быть задана в виде системы требуемых показателей, и до подразделений и сотрудников должна быть доведена (путем декомпозиции) не только сами цели, но и заданные показатели их достижения, как направляющие, так и ограничивающие. Иными словами, показатели каждого подразделения и сотрудника не ставятся произвольно, и исходят из показателей предприятия.

При этом получается, что именно эти три подсистемы KPI определяют принимаемые управленческие решения, стратегию предприятия и результаты, которые оно получает и будет получать в перспективе.

При этом первое управленческое решение – это решение о том, в какой области будет осуществлять деятельность предприятие и какую продукцию оно будет производить и реализовывать, какие показатели будет иметь эта продукция, поэтому четвертая подсистема показателей – это:

4) Показатели продукта, определяющие продукцию предприятия, определяющие конкретное поле и предмет деятельности, показатели каждого предмета деятельности.

При этом область деятельности и виды продукции определяет собственник, а ее конкретные предметные показатели – предприятие. Отметим, что продукт – это еще не результат, ведь произведенный продукт может быть и не реализован. Результат – это то, что получило предприятие от реализации продукта. Рассмотрим далее место системы KPI.

![]()

Рис. 1. Место системы KPI в структуре бизнес-процессов [2].

Из рисунка 1 [2] мы можем видеть, что реальная деятельность определяется не стратегией, не целью, а тем как цель представлена в виде KPI поставленных перед предприятием, структурными подразделениями, сотрудниками. Только отметим, что для эффективной деятельности «Цель» (в общем виде — рис.1) должна быть вне предприятия, предприятию должны быть заданы измеримые цели в виде конкретных KPI, и, на их основе, должна быть разработана стратегия достижения цели предприятия [3]: заданы конкретные частные цели, опять же в виде KPI, и планы работ по достижению результата по всем структурным подразделениям и сотрудникам:

Измеримая (KPI) цель предприятия >> Стратегия >> Измеримые (KPI) цели и планы подразделений и сотрудников.

Отметим, что приведенные подсистемы KPI, если не учитывать поставленные выше приоритеты, противоречивы, и неправильная постановка этих приоритетов приводит к отрицательным последствиям.

Последствия неправильной постановки приоритетов между подсистемами KPI

Приоритет показателя результата

Рассмотрим в качестве примера предприятия железную дорогу.

- Продукт и результат предприятия – железнодорожные перевозки и прибыль от их реализации.

- Основной принцип – безопасность.

Рассмотрим далее катастрофу поезда Москва-Кишинев в 2014 году, когда в результате расследования было выявлено, что «сложившаяся система поощрений и наказаний ремонтных бригад напрямую зависит от того, останавливается на время ремонта движение поездов или нет. При этом остановка движения или снижение установленной скорости влечет за собой снижение премиальных выплат (Владимир Маркин, представитель СК РФ)» [4]. В приведенном примере, ради получения премии принципы безопасности просто не соблюдались и практически не контролировались (ведь снижается и премия руководства).

Практический результат – катастрофа с человеческими жертвами, огромные материальные и моральные потери железной дороги.

И причина крушения в том, что первичен показатель результата, когда результат легко достигается нарушением основополагающих принципов. И такое положение («для достижения цели все средства хороши»), к сожалению, достаточно широко распространено, например, в нашей полиции показатель «раскрываемости преступлений» зачастую достигающийся с нарушением основополагающих прав человека, которые должны быть первичны.

Показатели, ограничивающие результат, реально адекватны только там, где имеется постоянный контроль их соблюдения, однако он ограничивает результат как рядовых сотрудников, так и руководителей, не выгоден им. И «Экономический человек взвесит, что для него важнее: выигрыш, который он получит в результате нарушения нормы, или проигрыш, связанный с наказанием (в случае неопределенности следует учесть вероятность того, что выигрыш удастся получить, а также вероятность того, что нарушение будет обнаружено)» [5]. А «наиболее эффективной в техническом плане процедуре – вне зависимости от того, узаконена она культурой или нет, — как правило, начинают отдавать предпочтение перед институционально предписанным поведением» [6].

Результат достигается с нарушением норм, но со временем нарушение норм всегда приводит к отрицательному результату, иногда просто к катастрофе. Неправильно поставленные показатели принципа (или вообще не поставленные) дают повышение результата в ближней перспективе, а далее к снижению эффективности или просто к катастрофе. А контроль нарушения норм требует серьезных усилий, а, поскольку соблюдение принципов ограничивает как рядовых сотрудников, так и руководства – требуется внешний контроль. И реально принципы исполняются там, где сформирована высокая культура деятельности. «Можно сказать с полной определенностью, что единственной, действительно важной, проблемой руководителя является задача создания культуры и управления ею» [7].

Проблема показателей принципов в том, что они, особенно в ближней перспективе, снижают достижимые результаты как сотрудников, так и предприятия в целом. И повышают их только тогда, когда предприятие получит известность именно как предприятие с твердыми принципами, предприятие, которому можно доверять. Но и после этого соблазн нарушения принципов ради личной выгоды остается. И это уже в начале XX века отмечал Зигмунд Фрейд: «Надо, по-моему, считаться с тем фактом, что у всех людей имеют место деструктивные, то есть антиобщественные и антикультурные, тенденции и что у большого числа лиц они достаточно сильны, чтобы определить собою их поведение в человеческом обществе» [8] а, во второй половине XX века это четко отметил Толкотт Парсонс: «Наиболее значительный аспект социальной среды — это система нормативных правил, подкрепленных санкциями, необходимость появления в отношениях между индивидами принудительной власти» [9]. При этом должны использоваться все атрибуты власти: авторитет, убеждение и, если не помогает, санкции. Причем власти не только руководителя, но и, при высокой корпоративной культуре, коллектива.

Показатели принципов должны учитываться в основном при организации необходимого контроля и формировании корпоративной культуры, а также при постановке цели.

Приоритет показателей состояния

Успешное предприятие с высоким потенциалом имеет высокие показатели обучения, рационализации, и т.д., которые говорят о том, что предприятие успешно развивается и имеет нарастающие показатели результата в перспективе и высокую рыночную стоимость, и любое предприятие заинтересовано в повышении этих показателей.

Для чего необходимо знание показателя состояния? Для диагностики состояния предприятия, принятия адекватных состоянию управленческих решений, для разработки стратегии предприятия. Для определения, по показателям результата и разработанной стратегии, рыночной стоимости предприятия [10].

Как можно повысить показатели состояния? Самый простой способ – поставить их как цели, измерять их и вести материальную мотивацию их достижения, как зачастую и предлагается [2]. Это могут быть премии за достижения заданного числа часов обучения, за число поданных рацпредложений, и т.д. Только при этом «Члены организации фокусируется только на тех действиях, которые «учитываются» в карте показателей, для того, чтобы извлечь наибольшую выгоду лично для себя» [11]. И тогда деятельность сотрудников направляется на достижение этих показателей исходя из соблюдения принципа максимума результата при минимуме усилий (формальное «обучение» или покупка сертификата, подача никчемных рацпредложений, и т.д.), а не на результат. Предприятие же в «результате» получает незнание реального состояния предприятия, неадекватную стратегию, искажение реальной стоимости предприятия. Плюс понесенные затраты, не приводящие к реальному повышению эффективности и стоимости предприятия.

Состояние предприятия – это не самоцель, это средство достижения результата предприятия.

Эти показатели состояния могут реально повышаться только при высокой корпоративной культуре направленной на развитие предприятия, и когда личные результаты сотрудников будут зависеть от их реальной квалификации и реальной отдачи от сделанных им рацпредложений. Только в этом случае материальная мотивация на требуемые значения показателей состояния и не требуются.

Показатели состояния должны применяться не для материальной мотивации на их достижение. Каждый сотрудник должен понимать что ему выгодно не просто «хорошо работать», а осознавать, что он повышает свои личные результаты улучшая состояние предприятия:

- повышая качество и объем производимой продукции, технологии, снижая издержки производства;

- повышая производственную дисциплину;

- повышая свой профессиональный уровень, свои компетенции и навыки;

- совершенствуя организацию своей деятельности и своих подчиненных, совершенствуя управление подчиненными и производственным оборудованием, совершенствуя продукцию и организацию деятельности предприятия.

Сотрудники должны быть нацелены не на получение премии за достижение формальных показателей состояния, а на осознанное повышение своей эффективности деятельности, на развитие свое, и предприятия, на результат, требуемый предприятию [12]. И здесь работает воспитательная работа со стороны руководителя, его авторитет, его принципы продвижения сотрудников, мотивация на результат, сформированная им корпоративная культура.

Причина в том, что показатели состояния при мотивации на них ставится выше результата, что «выведенный» показатель состояния уже не отражает реальное состояние предприятия.

Показатели состояния должны учитываться при разработке стратегии, принятии управленческих решений, при формировании корпоративной культуры, — но не при материальной мотивации [13].

Когда все цели предприятия и все их показатели определены, определена продукция, можно начинать постановку целей и показателей структурных подразделений и рядовых сотрудников, ведь именно последние и осуществляют конкретную деятельность по достижению цели, вышестоящие руководители только управляют ею. При этом управление этой сложной иерархической системой может осуществляться различными путями, и эффективность каждого из них различна. Все зависит от того какие мотивы движут коллективом предприятия.

Проблема показателей состояния (эффективности) в том, что их реальное достижение невозможно прямыми экономическими методами, они могут достигаться только при мотивации на результат и воспитательной работе, формированию корпоративной культуры.

Приоритет показателей продукта

Последствия приоритета показателей продукта были хорошо видны при социализме – заполненные склады и прилавки магазинов и покупатели всеми правдами и неправдами старающиеся купить импортные изделия. Да если и сейчас зарплату наемного руководителя предприятия поставить в зависимость от количества выпущенной продукции повторится то же самое. И никакой ОТК (подчиняющееся руководителю), тут не поможет. Мотивация и руководителя, и коллектива должна быть направлена на результат от реализации продукции, а не на саму продукцию, конечно с соблюдением заданных принципов деятельности предприятия.

В данном случае можно говорить только о приоритете продукции, отвечающей потребностям потребителя, но отвечает продукция этим потребностям или нет, может сказать только сам потребитель, своим рублем. Но не ОТК предприятия.

Сложнее с внутренними производителями и потребителями – структурными подразделениями предприятия, которые производят частичный продукт и передают его следующему по бизнес-процессу предприятию. Сдельная оплата здесь – это как раз приоритет продукта над результатом. Оклад или повременная оплата – приоритет результата вообще не существует. Оплата по результату – это только внутренние трансфертные цены по которым внутренний потребитель приобретает продукт внутреннего производителя, или участие внутренних производителей в результате, получаемым предприятием от реализации конечного продукта внешнему потребителю. Оплата по результату здесь достаточно сложна, но реализуема, и, главное, эффективна.

Проблема показателей продукта в том, что результат предприятию дает не сам произведенный продукт, а получаемый эффект от его реализация потребителю. Продукт это только средство получения результата. Показатели продукта незаменимы в технологических и экономических вопросах производства, но при мотивации приоритет должен быть за результатом, а не за продуктом.

Мотивы деятельности и KPI

Любая деятельность человека определяется его потребностями, при этом необходим мотив деятельности – конкретный предмет удовлетворения потребности. И невозможно просто осуществлять деятельность для удовлетворения какой либо своей потребности, вначале необходимо определить предмет удовлетворения этой потребности – мотив деятельности: «Деятельности без мотива не бывает» [14]. И, определив предмет, осуществлять деятельность по созданию этого предмета. И здесь можно отметить социальные, экономические и административные мотивы [10].

Социальные врожденные мотивы человека – это мотивы своего выживания и развития, своей семьи, общества в котором живет человек, потребности превосходства и власти [15]. И предмет удовлетворения этих потребностей – все, что обеспечивает выживание, развитие и превосходство, дает власть.

Одна из потребностей современного человека – это деньги [16] и он должен найти предмет удовлетворения этой потребности. Кто-то начинает свой бизнес в определенной сфере, при этом непременно определяя конкретный предмет своего бизнеса – ту продукцию (услуги) которую он будет производить и реализовывать. Кто-то идет наемным работником при этом непременно определяя направление своей деятельности, а предмет своей деятельности – ту продукцию (услуги) которую он будет производить — задает ему его руководитель. При этом каждый определяет ту сферу, в которой он может достичь своих максимальных результатов, а предмет деятельности выбирает или сам (собственник), или получает от собственника. При работе на предприятии – это не просто деньги, а все, что ценно для человека, при этом внешнее вознаграждение дает предприятие, а внутреннее – сама работа и коллектив и социальные, и экономические мотивы.

Экономические мотивы, предметы удовлетворения производственных потребностей, – это и оплата труда, и условия деятельности, и положительные эмоции, и новые компетенции, и карьера.

Административные же мотивы возникают в административной системе основанной не на экономике, а на власти, мотивы здесь — это все, что снижает страх наказания (наказание – чувственное зло, принуждение, направленное против его воли [17], против удовлетворения его потребностей), и повышает личную выгоду. В административной системе они зачастую становятся единственными регулирующими факторами [6]. Административный мотив – это уход от наказания, и, в меньшей мере, получение поощрения. Основной предмет удовлетворения этих потребностей – это расположенность руководителя.

Три вида мотивов деятельности порождают и три вида системы управления.

Три системы оплаты – три варианта системы KPI

Возьмем, для начала, ремесленника-одиночку который изготавливает и продает горшки. Что является результатом его деятельности? Конечно не сами горшки, а выручка которую он получает от их продажи, точнее прибыль, и далее, для упрощения, будем пользоваться термином «прибыль», подразумевая требуемый экономический результат имеющий финансовый показатель.

Возьмем далее работников мастерской, хозяин которой нанимает их для изготовления горшков. Что является результатом их деятельности? Здесь, в зависимости от политики хозяина системы оплаты труда (мотивации) имеется уже три варианта:

- Оплата как часть прибыли от реализации произведенных ими горшков – экономический показатель – экономическая система.

- Оплата по числу произведенных ими горшков (сдельная оплата) – натуральный показатель – административно-экономическая система.

- Повременная оплата – показатель затраты времени труда – административная система.

В первом случае показатель результата ремесленника полностью совпадает с показателем результата мастерской. Во втором, только отражает его. В третьем – не имеет с ним ничего общего (за день можно сделать и один горшок, и десять, и ни одного).

Рассмотрим приведенный пример гончарной мастерской с точки зрения KPI. И начнем с самого сложного случая – с повременной оплаты.

Повременная оплата

Когда оплачивается отработанное время, не имеется никаких экономических мотивов для деятельности – это чисто административное управление ориентированное на власть, основные побуждающие мотивы которой – это принуждение (угроза негативными последствиями), поощрение, убеждение, авторитет [18]. В поощрение при этом входит и возможности карьерного роста, и нематериальные поощрения — нематериальная мотивация, однако ее в данной статье рассматривать не будем.

Материальная мотивация начинается в системе повременно-премиальной оплаты с появлением материальных премий, которые могут или просто распределяться руководителем на основании его субъективной оценки, или по системе KPI (однако сам термин KPI появился сравнительно недавно).

В системе KPI измеряются применяемые нормы, организованность и ход деятельности, производимая продукция, по измеримым показателям. Если же их не измерять (субъективно руководителем или более объективно по KPI), и не контролировать, то и деятельности направленной на достижение поставленной цели просто не будет. При отклонениях KPI от заданных вместо административные методов воздействия (при обычной повременной оплате) вступают экономические – премия за достижение заданных показателей. При правильно выбранных и экономически обоснованных показателях это намного эффективнее, чем субъективная оценка руководителя. Однако при неправильно выбранных показателях возможно даже снижение эффективности деятельности, поскольку этом работник заинтересован не в результате предприятия, не в производстве заданного числа продукции, а в проведении на рабочем месте заданного времени и достижении заданных ему KPI при минимуме усилий. Здесь цель сотрудника не является предметом его деятельности – предметом его деятельности являются заданные KPI. А получение требуемого предмета деятельности обеспечивается административными методами с использованием власти и только в небольшой степени заданными показателями.

Такой вариант является самым неэффективным, что отмечал еще Адам Смит [19], а Фредерик Тейлор писал: «рабочий сознательно стремится работать так мало, как только может, и давать значительно меньшую выработку, чем та, на которую он в действительности способен. При этом продолжая держать своего хозяина в убеждении, что он работает хорошим темпом» [20]. Система KPI хоть и дает определенный эффект по сравнению с чисто повременной оплатой, но далеко не тот, который требуется, как отмечается приверженцами этой системы – всего лишь 10-30% [2], эффективность труда же в России ниже, чем в развитых странах в 3-4 раза, и требуется повышение не на проценты, а в разы.

Сдельная оплата

Измеряется количество произведенной продукции прошедшей контроль качества. Если качество не контролировать, то оно тут же снижается и возникают проблемы с реализацией.

Сдельная оплата, как отмечал Фредерик Тейлор, в ее практической реализации также неэффективна: «Почти все предприниматели заранее определяют максимальную сумму платы, которая, по их мнению, может быть заработана в день каждым из различных классов рабочих, занятых в их предприятии, все равно, работают ли эти рабочие поденно или сдельно» [20] и административно регулируют вознаграждение снижением расценок.

Эффективность в данном случае выше, поскольку уже нельзя имитировать деятельность, а надо выдавать результат, а некачественная продукция требует доработки уже за свой счет, но эффективность деятельности здесь все же ограничена.

При сдельно-премиальной системе кроме заработка по прямым сдельным расценкам выплачивается премия за достижение установленных измеримых показателей продукта, что позволяют более конкретно описать требования качества и сделать оценку более объективной и несколько повысить эффективность деятельности.

Оплата по результату

Измеряется результат от реализации. В принятом примере с гончарной мастерской основной KPI – это просто прибыль от реализации – сам достигнутый результат. И цель которая ставится ремесленнику, и его KPI тождественны. Более того тождественны цели и результаты собственника и сотрудника.

В данном случае исходя из KPI прибыли сотрудники осуществляют деятельность так, чтобы получить максимальную прибыль от реализации продукции, производить ее качественно и в максимальном количестве (с оптимальным соотношением цена-качество).

Данный вариант был описан еще Чарльзом Бэббиджем (1791-1871), который отмечал такую оплату как гармонизирующую интересы рабочих и предпринимателей, которые не будут различаться, если доля заработной платы будет зависеть от прибыли предприятия, а также если рабочий будет получать максимальную долю прибыли от применения любого усовершенствования, которое он придумал. При этом, как он отмечал: (1) каждый рабочий непосредственно заинтересован в процветании фирмы, (2) работник стимулируется на сокращение потерь и устранение ошибок в менеджменте, (3) улучшается деятельность всех подразделений организации и (4) только рабочие с высокой квалификацией и моралью «выживают» в такой системе [21].

Только при такой постановке системы оплаты внутренняя цель ремесленника соответствует внешней экономической цели задаваемой хозяином. И, конечно, принятым им принципов деятельности, что уже достигается административными методами и культурой.

Основные вопросы, которые необходимо учитывать при построения системы KPI

Отметим предварительно противоречие между предметом деятельности и результатом деятельности предприятия и сотрудника:

- Предмет деятельности предприятия – продукт для потребителя и само предприятие, которое также может найти своего потребителя.

- Результат деятельности предприятия – прибыль от реализации продукта потребителю. Или от реализации самого предприятия на рынке.

- Предмет деятельности сотрудника – заданный предприятием комплексный продукт определяемый заданными ему KPI, а также собственные компетенции и навыки.

- Результат деятельности сотрудника – оценка и вознаграждение со стороны предприятия по KPI (по принятой системе оценки), а также занятие более высокого положения, возможно и с переходом на работу в другое предприятие.

Как видно, предметы и результаты предприятия и сотрудника принципиально различны, и это необходимо учитывать при разработке системы KPI. Ведь собственника в первую очередь интересуют результаты предприятия, а сотрудников – собственные результаты, для эффективной деятельности необходимо, чтобы и сотрудника интересовали результаты предприятия.

При этом известно, что:

- Человек соотносит усилия, которые он направляет на достижение поставленной цели и размер предвидимого вознаграждения (которое должно быть известно заранее), и действует из принципа достижения максимальных личных результатов при минимуме усилий.

- Человек направляет основные усилия не на те цели, которые формально задаются, а на то, что практически оценивается и вознаграждается (рис.1). Что будет сформулировано в виде KPI, то, что оценивается и вознаграждается – именно то и будет достигаться, и с минимумом усилий.

- Для человека имеют приоритет ближние цели, а не дальние.

- Питер Друкер, уже в 2002 году, четко заключил, что «Эффективность деятельности сотрудника может измеряться лишь относительно конкретных ожидаемых результатов» [22].

Таким образом при определении системы KPI конкретного сотрудника, подразделения, мы должны сформулировать принципы деятельности, ожидаемые показатели результата, состояния, продукта, исходящие из системы KPI предприятия.

Практическое построение эффективной системы KPI на уровне предприятия

Эффективная система идет от принципов деятельности предприятия и поставленных перед ним целей (при этом достижимые цели существенно зависят от принятых принципов). Ниже приведен упрощенный краткий пример системы KPI условного предприятия.

Принципы деятельности предприятия

- Сформулированная и принятая коллективом миссия предприятия – его предназначение в обществе.

- Сформулированные и актуализированные принципы взаимоотношений с потребителем, коллективом, государством, спонсорами, контрагентами, поставщиками, и т.д. – со всеми заинтересованными сторонами.

- Особо должны быть отражены взаимоотношения предприятия с потребителем и с коллективом.

- Принципы организации и деятельности предприятия.

- Другие принципы.

Показатели принципа – это измеримые отклонения деятельности от заданных принципов.

Только определив принципы деятельности предприятия можно ставить перед предприятием конкретные цели и быть уверенным в их достижимости.

Цели предприятия

Экономические цели: Получить в перспективе 1-5 лет заданные экономические показатели, например: прибыль, выработку на человека, стоимость предприятия, и т.д.

Социальные цели: Занять заданную долю рынка, занять заданные места в рейтингах, и т.д. Показатели определяют процентную долю рынка и измеренные значения показателей определяемых методикой определения принятых рейтингов.

Показатели состояния (эффективности)

Состояние организации деятельности.

- Документированные и актуализованные положения по организации деятельности, системе управления, корпоративной культуре, бизнес-процессам, и т.д. Показатели – внешняя экспертная оценка.

- Соблюдение диапазона управления на всех уровнях иерархии. Показатели – на основании анализа организационной структуры.

- Соответствие полномочий и ответственности. Показатели – на основании анализа организационной документации.

- Другие показатели.

Состояние системы управления:

- Стратегическое управление. Показатели – наличие формализованных и актуальных целей, принципов и средств их достижения, программ деятельности, мониторинга и коррекции деятельности, и т.д.

- Административная, административно-экономическая, экономическая система. Показатели – внешняя экспертная оценка.

- Система управления с опорой на корпоративную культуру. Формирование самоорганизации, самоконтроля и самоуправления, и т.д. Показатели – внешняя экспертная оценка.

Принятая система оплаты:

- Повременная, сдельная, увязанная с результатами деятельности предприятия (например, распределение прибыли и ФОТ в принятой и зафиксированной на предприятии пропорции), и т.д. Показатели – формализованная актуальная система.

- Внутренние трансфертные цены, участие в конечном результате, и т.д. Показатели – наличие формализованной актуальной системы трансфертных цен.

Сформированная корпоративная культура

- Опора на индивидуалистическую или коллективистическую культуру. Показатели – внешняя экспертная оценка.

- Формирование культуры с определенной направленностью как на достижение целей предприятия, так и на достижение целей сотрудников. Показатели – внешняя экспертная оценка.

Ресурсы предприятия.

Другие показатели.

Показатели продукции

- Номенклатура продукции, количество произведенной продукции.

- Потребительские показатели, в том числе цена.

- Соответствие потребительских показателей продукции реальным потребностям потребителя.

- Структура цены, рентабельность и себестоимость.

- Показатели качества изготовления.

- Показатели предпродажного, продажного и послепродажного сервиса.

- Показатели владения.

- Другие показатели.

Практическое построение эффективной системы KPI на уровне структурных подразделений и сотрудников

Для подразделений крупных дивизиональных предприятий принципы и цели (предвидимые результаты) могут устанавливаться управляющей компанией также, как и цели предприятия, как принципы и цели не привязанные к конкретной продукции.

Далее, на более низких уровнях иерархии, на базе этих общих принципов и целей структурным подразделениям должны ставиться уже предметные цели по созданию конкретных «предметов» — конкретных продуктов (товаров/услуг) для внешних потребителей или их компонентов для внутренних потребителей создающих конечный продукт предприятия. При этом на подразделения и сотрудников распространяются принципы и средства принятые на уровне предприятия.

Рассмотрим систему KPI когда деятельность «предметна», когда задан конкретный предмет деятельности. И здесь возможны три основных варианта:

- Подразделение производит конечный продукт для реализации внешнему потребителю.

- Подразделение производит промежуточный продукт, который далее преобразуется в конечный продукт для реализации внешнему потребителю. Предназначение внутренних продуктов: на дальнейшее производство продукта следующим по бизнес-процессу подразделением,

- Подразделение производит продукт для использования другими подразделениями без привязки к их конкретным продуктам не направленные непосредственно на конкретный конечный продукт предприятия (например, услуги ИТ-подразделений) на общепроизводственные и общехозяйственные потребности. Предназначение внутренних продуктов: для обеспечения эффективной деятельности подразделений предприятия.

Принципы деятельности подразделения

- Сформулированная и принятая коллективом миссия подразделения – его предназначение на предприятии.

- Принципы организации и деятельности подразделения: структура, оплата труда, субкультура подразделения.

- Другие принципы.

Цели и показатели подразделений реализации продукции