Всем привет. В январе месяце стою себе спокойно возле ЖД вокзала, и вдруг чувствую удар по машине. Выхожу и вижу маленькую красненькую машинку, которая сдавала надад и приехала мне в бампер. Из нее вышел парень, я подумал, пройдет все безболезненно и быстро. Но нет, ты можешь выйти из красненькой машинки, но она никогда не выйдет из тебя.

Короче этот «красненький» признал вину, ГАИ вызывать отказался, платить комиссарам тоже. Сувал мне 1500 р. Молодец бл.ть. Был послан нах сразу же. Хоть там и царапина, но краску снял как с бампера, так и с обвеса. Полировкой не обойтись. Потом вообще закрылся в машине и не выходил. С горем пополам оформили схему ДТП и поехали в ГАИ. В ГАИ дали европротокол, заполнили и разошлись с этим нюньчиком. Его инспектор уговаривал написать телефон свой, тот не хотел, боялся, что я что-то могу сделать с его номером. Параноик на красненькой машинке. Мозги еб…л он мне 4 часа.

Окей, европрокол есть, поеду в страховую, пусть денег выплатят, потом сделаю бампер. Не прокатило, пока ехал в страховую, задел бампер о белый столбик на фоне сугроба с другой стороны(( Ну вот не пруха. Что делать, пусть страховая красит, обновит и обвес и бампер.

Все заявления оформили, через 3 недели направление на ремонт, через 3 недели записали на ремонт и делали 3 недели. Очень долго.

Сняли мне бампер, а под ним усиление во временной ржавчине. Походу родное и не кривой. Жопа у баяна целая. Это радует. Покрыл всю ржавчину цинкарем. Интересный эффект получился.

Покрасили бампер и обвес хорошо. Претензий нет. Делали в Автокит. Вот к качеству нет претензий, хорошо делают. Ценник такой…не очень гуманный.

Вывод какой, возите с собой европротоколы, времени сэкономит хорошо))

Пробег: 217 000 км

Размеры страховых выплат по полису ОСАГО — предмет частых споров и конфликтов между владельцами автомобилей и страховыми компаниями. Первые считают оценку повреждений причиненного ущерба неправильной и суммы компенсаций заниженными. Вторые утверждают, что выделенных денег для восстановительных расходов вполне достаточно. С целью исключения споров разработана единая методика Центробанка по ОСАГО.

Методика расчета ущерба по ОСАГО — общие сведения

Впервые единая методика Центробанка по ОСАГО была представлена в 2014 году. Далее данную методику расчета корректировали, вносили важные изменения, чтобы упростить и сделать более прозрачным каждый этап, позволяющий точнее рассчитать ущерб и размеры выплат. Сегодня действует новая единая методика ОСАГО 2021, утвержденная Положением Центрального Банка РФ № 755‑П.

Методика применяется для наиболее точной оценки величины ущерба, определения размеров расходов на восстановительный ремонт и сумм компенсационных выплат по договору ОСАГО.

Требования единой методики являются обязательными к использованию страховыми компаниями и их представителями при самостоятельном проведении осмотра пострадавшего автомобиля, а также при проведении судебных и независимых экспертиз.

Структура документа

Методика ЦБ РФ ОСАГО 2021 года включает семь глав и десять приложений. Документ описывает методы определения стоимости восстановительного ремонта автомобиля. В главах изложена следующая информация:

- порядок идентификации транспортного средства и повреждений автомобиля;

- расчет стоимости запасных частей, материалов, ремонтных работ;

- определение степени износа деталей, запчастей, подлежащих замене;

- методика определения стоимости остатков, которые можно реализовать или использовать, если произошла полная гибель ТС;

- принцип создания справочников средней стоимости запчастей, ремонта ТС с учетом цен в данном регионе.

Приложения к методике ЦБ ОСАГО содержат справочные материалы и указания по ряду вопросов:

- принцип съёмки поврежденного авто — установка даты, времени, расстояние до авто, угол обзора, перечень деталей, подлежащих фотографированию, схемы;

- типовые характеристики повреждений;

- нормо-часы на проведение работ при кузовном ремонте в зависимости от категории сложности;

- коэффициенты износа для каждой марки с учетом пробега, периода эксплуатации;

- коэффициенты величины износа комплектующих с учетом индивидуальных факторов;

- перечень комплектующих, для которых не учитывается износ;

- данные о среднегодовых пробегах ТС;

- коэффициенты, влияющие на стоимость с учетом периода эксплуатации авто и спроса на его детали, оставшиеся целыми;

- коэффициенты, учитывающие степень повреждений;

- соотношение стоимости деталей, оставшихся целыми, к цене всего автомобиля.

Применяется единая методика для физических лиц только по страховке ОСАГО. После проведения экспертизы транспортных средств оформляется акт.

При привлечении независимых экспертов специалисты обязаны получить разрешение на проведение данных работ, быть членами СРО, иметь высшее образование, соответствующую квалификацию.

Формула расчета размера расходов на восстановительный ремонт

Страховые компании для расчетов размера суммы ущерба обычно используют следующую формулу:

ИС = СР + ЦМ + ЦЗ, где

- ИС — итоговая сумма величины компенсации;

- СР — стоимость ремонта ТС;

- ЦМ — цена расходных материалов;

- ЦЗ — цена запчастей и деталей, которые нужно заменить.

Единая методика ОСАГО помогает определить стоимость запчастей на момент ДТП в регионе, где будет производиться ремонт, цену работ, материалов и расходников, которые необходимы. Итоговые расчеты производятся с учетом износа по методике Центробанка.

Введение единой методики расчета ущерба по ОСАГО в 2022 году позволяет рассчитать сумму компенсационных выплат быстро и точно. Процедуры расчета стали типовыми и более прозрачными.

Что влияет на итоговую сумму

Главный документ для расчета ущерба — акт экспертного осмотра автомобиля после ДТП. При дальнейшей работе возможно проведение дополнительных экспертиз и обнаружение повреждений, которые были скрыты. Все изменения вносятся в акт и влияют на размер компенсации.

При расчете убытков на итоговую сумму дополнительно влияют следующие критерии:

- марка автомобиля;

- год выпуска и начала эксплуатации;

- дополнительная комплектация;

- регион регистрации ТС,

- место, где произошло ДТП;

- состояние машины до ДТП.

Формулы расчета компенсаций используют средние показатели стоимости работ, материалов и запчастей. Данные берутся по справочнику РСА, размещенному в открытом доступе. Базы РСА регулярно обновляются. Для того чтобы рассчитать стоимость на сайте РСА, необходимо сформировать запрос, заполнив электронную форму. Если после расчетов стоимость ремонта оказывается больше, чем новый автомобиль, страховщик выплачивает сумму, достаточную для его приобретения. Но размер выплат уменьшают на цену запчастей, оставшихся от старого авто, которые владелец сможет продать. Методика расчета ОСАГО содержит коэффициенты для определения их стоимости.

Как проверить правильность расчета самостоятельно

Для того чтобы самостоятельно рассчитать стоимость ущерба, рекомендуем воспользоваться сайтом Российского союза автостраховщиков:

- Откройте сайт РСА.

- Перейдите в раздел ОСАГО.

- Откройте раздел «Выплаты по ОСАГО».

- Кликните по строчке «Проверка средней стоимости запасных частей».

- Заполните электронную форму калькулятора РСА. В ней указываются даты ДТП, название субъекта РФ, марка ТС, номер запчасти, тип ТС или название материала.

- Нажмите на кнопку «Отправить запрос».

- Получите расчет величины компенсации.

Полученная информация является справочной. Точный расчет величины компенсации будет осуществлен страховой компанией на основании акта экспертного осмотра машины.

Кроме РСА, есть множество сайтов, предлагающих рассчитать размер страховых выплат. Их расчеты могут быть некорректными. Пользуйтесь только официальными ресурсами.

Что делать, если страховая занижает размер выплаты

Если вы уверены, что при расчете величины страховой выплаты допущена ошибка, можно обжаловать действия СК. Для этого выполняются следующие действия:

- Оценка ущерба. Владельцы транспортных средств, не согласные с размером компенсации, имеют право заказать проведение независимой экспертизы. При этом необходимо предупредить СК о начале процедуры минимум за три дня. Страховщику владельцы полиса сообщают дату и место, где пройдет новая экспертиза.

- Отправка досудебной претензии. Страховщику направляется заявление, к которому прикладывается акт независимой экспертизы. В документе указываются размер ущерба согласно новому акту и требование выплаты компенсаций на основании новых данных.

- Подача иска в суд. Если компания, с которой заключен договор обязательного страхования ОСАГО, отказывается признать новый размер ущерба, владелец полиса направляет иск в суд и копию страховщику. Вместе с иском подается пакет документов. Обязательным приложением является акт независимой экспертизы, ответ страховщика с отказом в выплате страховки по досудебной претензии.

- Получение решения суда. Отслеживать этапы прохождения судебного дела можно на сайте суда, куда подан иск. После рассмотрения дела заявителю направляется решение, где указывается, будет выплачена увеличенная компенсация или нет. Если заявитель не согласен с решением, подается апелляция.

- Получение денег. Деньги выплачиваются по исполнительному листу. Получить его можно в судебной канцелярии, если суд решил дело в пользу истца. Исполнительный лист передается в СК, где и производятся расчеты. Обычно деньги зачисляются на счет застрахованного лица в течение нескольких дней.

Кроме суммы на ремонт автомобиля, можно включить в иск и компенсацию морального вреда. Зачастую суд принимает решение произвести все выплаты согласно иску.

Действия в случае банкротства СК

Владелец полиса ОСАГО, чья страховая компания объявлена банкротом, имеет право обратиться в РСА. Союз направит эксперта, чтобы оценить ущерб и рассчитать цену ремонта. Приглашение для выполнения процедуры расчета направляется почтой или о ДТП сообщается по телефону. При оценке используется единая методика ОСАГО с учетом износа. После проведения работ составляется акт. В течение десяти дней после экспертизы пострадавший получает расчет компенсации. Деньги выплачиваются в течение четырнадцати дней из специального гарантийного фонда. Пострадавшая сторона имеет право обращаться за выплатами не в свою СК, которая лишена лицензии, а к страховщику виновника аварии или в РСА.

Применение страховщиками единой методики сократило количество спорных ситуаций, сделав расчеты более прозрачными. Калькулятор РСА даёт возможность самостоятельно оценить ущерб и сравнить с размером компенсации. Такой метод позволяет избежать ситуаций, когда пострадавший заказывает независимую экспертизу необоснованно, теряя деньги и время.

Популярные вопросы

Какие показатели используются для характеристики повреждений деталей кузова?

Единая методика ОСАГО 2021 № 755 П Банка России обязывает использовать следующие показатели:

- площадь повреждений и/или их глубина;

- вид деформации;

- конструктивные особенности в поврежденной зоне;

- место повреждения, определяющее возможность ремонта.

С учетом характера повреждения транспортных средств рассчитывается метод и количество денег, необходимых для проведения ремонтных работ.

Что делать, если сумма ущерба больше, чем страховка?

Когда размер страховых возмещений меньше, чем сумма, требующаяся для ремонта транспортного средства, обращайтесь в суд. Предварительно необходимо отправить досудебную претензию в страховую компанию с оценкой ущерба повреждения ТС и стоимостью восстановительных работ. В заявлении указываются суммы возмещения и реальные затраты. При отказе страховщика решить вопрос до суда подается судебный иск.

Чья страховая выплачивает ущерб по ОСАГО?

Выплаты всегда осуществляет страховая компания, которая оформила полис ОСАГО виновнику ДТП. В ряде случаев для возмещения причиненного ущерба потерпевший имеет право обратиться к своему страховщику. Суммы выплат страховой компании пострадавшей стороны затем возмещаются страховщиком, выдавшим ОСАГО лицу, причинившему вред (№ 40 ФЗ ст. 14.1).

3.4

Рейтинг статьи 3.4 из 5

Выплата страховой за покраску бампера.

Читайте также:

- Страховая исключила из калькуляции по ОСАГО окраску ЛКП, поскольку царапины до дтп требовали окраски более 25%,

- Насколько это правомерно и поможет ли независимая экспертиза с последующим обращением в суд.

- Скажите пожалуйста могу ли я взыскать денежные средства на покраску бампера с виновника ДТП?

- Где найти, что расширительное толкование закона не допускается?

- Посоветуйте, пожалуйста, есть ли перспектива выиграть в суде?

- Вопрос: обязаны ли мне и во втором случае возместить затраты на покраску или страховая все же права?

- Вопрос по Единой методике расчёта ущерба по ОСАГО

- У меня такой вопрос, недавно у меня произошло небольшое ДТП (во дворе помяли крыло и бампер)!

- Что делать, если виновнику ДТП отказали в страховке, ссылаясь на недействительность полиса?

- Также как делать н.э. если скол, на который ссылается СК полностью поглощён вредом от дтп, деталь под замену.

За покраску заднего бампера Хонда Цивик страховая компания выплатила 50% (1660 руб.), так как облицовка заднего бампера имеет нарушение ЛКП (царапина 3 см.), т.е. требовала окраски до ДТП, в соответсвии с п. 7.3.6. Методики Министерства Юстиции 2000 г. окраска, лкм и сопутствующие работы по данной детали при расчете учитывались частично. Они праы?

Ответы на вопрос:

Проведите свою независимую экспертизу и на основании нее обратитесьв страховую или в суд.

Вам помог ответ?ДаНет

Увы, они правы. нормативный документ Вы сами указали.

Вам помог ответ?ДаНет

Страховая права

Вам помог ответ?ДаНет

Добрый день, всё зависит от того, когда и как возникла царапина, как она была зафиксирована. При наличии царапин, сколов и повреждений детали в результате наступления страхового случая, суды по разному трактуют вопрос взыскания, примерно в 50% указывается, что независимо от ранее повреждённых элементов детали ремонт должен проводиться в полном объёме, в других 50 % — частиный ремонт. В Вашем случае, скорее всего должны были полностью проводить облицовку и покраску.

На Ваш вопрос может ответить только независимый эксперт. В любом случае, в Москве нормы часы и работы не могут стоить 3 360 рублей, в среднем все страховые компании занижают выплату минимум на 35 %.

Проводите независимую оценку, обращайтесь к юристу и с иском в суд.

Кроме страхового возмещения, можно будет взыскать раходы на оценку, юридические услуги, а также неустойку, компенсацию морального вреда и штраф.

Вам помог ответ?ДаНет

вам необходимо сделать независимую экспертизу и обратиться в суд (даже учитывая ваши царапины. в эксперизу отдайте). Экспертиза недорогая. А в итоге вы получите больше, чем Вам выплатили по ОСАГО, Это проверено..

Вам помог ответ?ДаНет

Владимир Федорович, они не правы. Это постоянная практика в работе страховых компаний, полные суммы выплачиваются через суд. Сейчас вам необходимо сделать:

1) независимую оценку (порядка 20000 — 30000 р. на московском рынке оценщиков)

2) написать по почте правильно претензию с требованием оплатить сумму оценки и денежные средства на оценку

3) если в течении 10 дней с момента получения они не ответят обратиться в суд с требованием взыскания денежных средств со страховой, штрафа за неисполнения в добровольном порядке закона о защите прав потребителей, неустойки, компенсации морального вреда и расходов на юриста и оценщиков. Вы выиграете дело.

Вам помог ответ?ДаНет

Вам нужно провести независимую экспертизу. Если ее стоимость больше, чем выплатила страховая — пишите претензию.

В судебном порядке взыщите не только недоплаченную сумму, но и неустойку, штраф и расходы

Как показывает практика еще ни одна страховая не выплатила 100 % от повреждений

Вам помог ответ?ДаНет

СК отказала обоснованно.

Вам помог ответ?ДаНет

Владмир!

Что частично учитывали это абсолютно обоснованно, а вот что касается сумм это вопрос.

Вам помог ответ?ДаНет

Похожие вопросы

Где найти, что расширительное толкование закона не допускается?

Гражданский спор.

Где найти, что расширительное толкование закона и подзаконных актов не допускается?

Конкретно: на момент ДТП на детали имелась точка.

Согласно абз. 13 п. 1.6 Единой методики ремонта, окраска не назначается, в случае, если на момент ДТП деталь была разрушена коррозией, окрашена не в цвет кузова, требовала окраски более 25% поверхности детали.

Как доказать и какие доводы сказать, что точка не требовала окраски более 25% поверхности детали.

Пошла повсеместная практика отказа в исключении окраски детали из-за точек до ДТП.

С уважением, Игорь Борисович.

Посоветуйте, пожалуйста, есть ли перспектива выиграть в суде?

Посоветуйте, пожалуйста, есть ли перспектива выиграть в суде? Произошло ДТП с материальным ущербом, выразившимся в замене задней правой двери автомобиля, т.е. полностью детали, эксперт насчитал 30 тыс. , на станции произвели ремонт на 40 тысяч, так как при окраске двери была рекомендована частичная окраска сопредельных деталей. Автомобиль «Тойота», ремонтировался в «Тойота-центре», страховая отказывается выплачивать, ссылаясь на то, что специалисты должны окрасить только одну дверь, без окраски и соответственно подготовительных работ по окраске сопредельных частей заднего бампера и передней двери. Но ведь я понесла реальный ущерб, доверилась специалистам из Центра, а не дяде Ване в гараже. Спасибо! Жду ответа или мнения с нетерпением!

Вопрос: обязаны ли мне и во втором случае возместить затраты на покраску или страховая все же права?

За три месяца с машиной произошло два дтп не по моей вине. В первом случаем пострадало крыло и задний бампер (мелкая царапина), во втором случае сильно повреждена окраска заднего бампера. За первый случай страховая выплатила 15 тысяч, за второй случай выплатили 3 тысячи ввиду того, что раз я не успел покрасить бампер то повторно за него выплат не будет. Хотя царапина бампера при первом ДТП едва заметна. Вопрос: обязаны ли мне и во втором случае возместить затраты на покраску или страховая все же права?

Вопрос по Единой методике расчёта ущерба по ОСАГО

Вопрос к автоюристам.

На бампере до ДТП имелась царапина 4 см. длиной.

Эксперт написал, что если до ДТП имелась необходимость окраски бампера более 25%, то окраска не назначается.

Можно ли оспорить заключение эксперта со ссылкой на судебную практику?

С уважением, Егор.

У меня такой вопрос, недавно у меня произошло небольшое ДТП (во дворе помяли крыло и бампер)!

У меня такой вопрос, недавно у меня произошло небольшое ДТП (во дворе помяли крыло и бампер)! Машина застрахована КАСКО, при страховании было отмечено что на бампере имеются небольшие царапины (совсем неглубокие, полировка их бы устранила)! И теперь страховая компания при калькуляции по моему ДТП отказывается включать покраску бампера, утверждая что он до наступления страхового случая теребовал покраски! Они правы?

Что делать, если виновнику ДТП отказали в страховке, ссылаясь на недействительность полиса?

При ДТП был поврежден задний бампер моего а/м (рено 2007 г. в.). Страховая компания виновника ДТП отказала мне в возмещении по покраске бампера ссылаясь на то, что сбоку бампера бала обнаружена незначительная царапина, якобы не относящаяся к данному ДТП, из чего следует, что бампер уже требовал покраски. Правомерны ли их действия и есть ли у меня возможность обжаловать данное решение страховщика?

Также как делать н.э. если скол, на который ссылается СК полностью поглощён вредом от дтп, деталь под замену.

Пожалуйста как поступить. В ДТП повредили деталь на которой был скол лкп. После дтп деталь подлежит замене. В окраске детали на этом основании СК отказала, сославшись, что повреждено 25 % поверхности и (хотя это не так). На независимую экспертизу нет средств. Также как делать н.э. если скол, на который ссылается СК полностью поглощён вредом от дтп, деталь под замену. За замену и саму деталь насчитали сумму за которую автомобиль не восстановить даже без окраски. Как поступить?

Заранее спасибо!

Администратор печатает сообщение

Страховой полис ОСАГО – это обязательное страхование гражданской ответственности. Его оформляют для того, чтобы не платить деньги во время ДТП, если владелец оказался виновником. Целью страхования по полису ОСАГО является снижение финансовых затрат в случае возникновения непредвиденной ситуации. Существует множество особенностей проведения выплат, а в некоторых случаях возмещение ущерба вовсе не выдается.

- Страховые выплаты по полису ОСАГО

- Что не возмещают по ОСАГО

- Сумма страховых выплат по ОСАГО

- Выплата ОСАГО по европротоколу

- Как рассчитывается стоимость полиса ОСАГО — формула

- Как рассчитывается выплата по ОСАГО — формула

- Выплаты при отсутствии ОСАГО

- Документы для выплаты по ОСАГО для страховой

- Типы возмещений по полису ОСАГО

- Выплата по ОСАГО, если виновник скрылся

- Куда направлять претензию по выплатам ОСАГО

Страховые выплаты по полису ОСАГО

В законодательстве Российской Федерации существует несколько законов, регулирующих обязательное страхование. В них есть информация о размерах выплат, которые может получить пострадавшие лицо в дорожно-транспортном происшествии и другие положения. Это глава 48 Гражданского Кодекса, законопроект от 1992 г. №4015-I «Об организации страхового дела в Российской Федерации» и №40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

Согласно этим официальным данным, процедура страхования при участии транспортного средства разделена на несколько случаев. После их установления и принятия, финансовая выплата передается указанным в соглашении лицам. Среди них:

- Нанесение имущественного вреда.

- Нанесение вреда здоровью и жизни.

- Летальный исход.

Для каждой ситуации действует ограничение по выплатам, которые получает застрахованный человек или выгодоприобретатель.

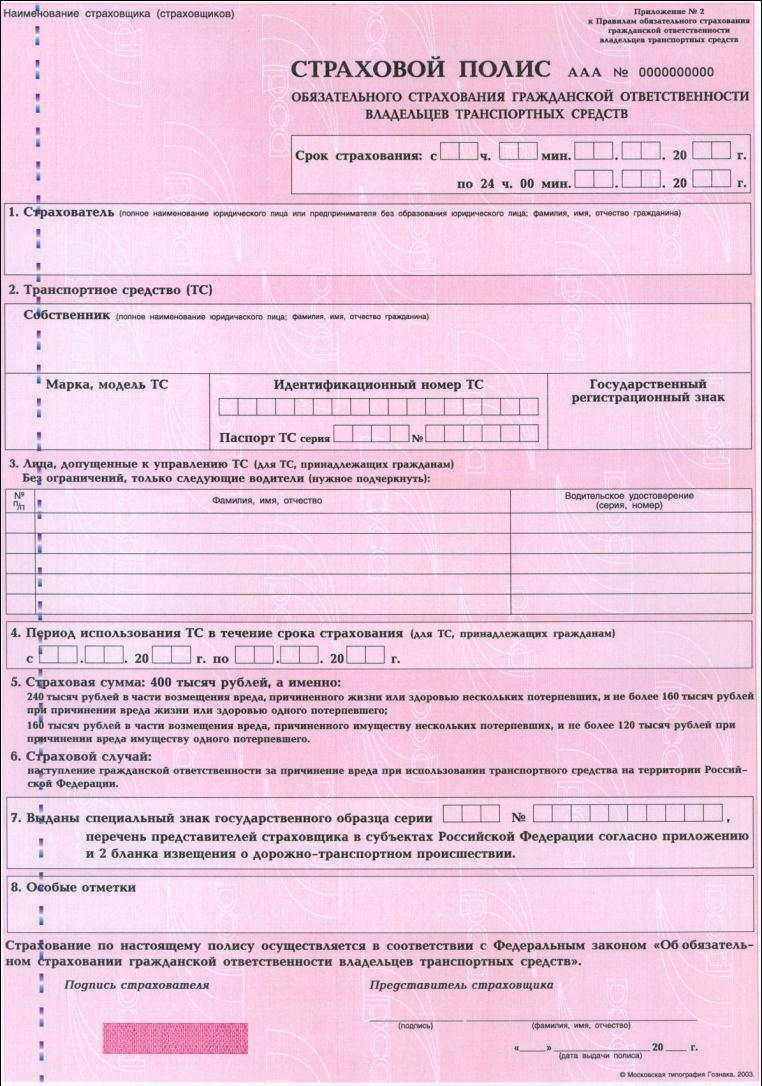

Образец полиса ОСАГО

Что не возмещают по ОСАГО

Любые финансовые операции по полису ОСАГО контролирует законодательная и исполнительная система Российской Федерации. Условия получения четко прописывают в соглашении. Тем не менее, существует ряд случаев и ситуаций, когда владелец полиса не может получить возмещение ущерба. Определяет их страховая компания после проведения проверок и расследования инцидентов. На решение комиссии могут оказать влияние следующие обстоятельства:

- ДТП случилось по вине природных катаклизмов или в результате маневров, проводимых военными.

- Случаи, которые официально признаны не страховыми и описаны в законодательстве страны. Например, это повреждение транспортного средства участвующего в гонках, проведение тест-драйва или обучения новых водителей.

- Выплата не проводится в том случае, если владелец полиса подал заявление на возмещение ущерба по истечению срока, указанного в соглашении. Изменить эту ситуацию может только постановление суда. Для этого заявителю придется представить документы, подтверждающие наличие уважительной причины просрочки.

- Преступное деяние, которое привело к преднамеренному возникновению страховой ситуации.

- Автомобиль был отремонтирован до осмотра страховым агентом.

- Если водитель, попавший в ДТП, не является владельцем транспортного средства.

- Страховой полис ОСАГО был подделан.

- Просрочен платеж за страхование автомобиля, оформленного в рассрочку.

- В момент возникновения страхового случая, у владельца отсутствовал действующий полис ОСАГО.

Детальную информацию о страховых случаях можно получить из Федеральных законов №309-ФЗ, №306-ФЗ, №223-ФЗ и №78-ФЗ.

%colored_text_box=7%

Сумма страховых выплат по ОСАГО

Всего существует три вида выплат, которые может получить владелец страхового полиса. За них можно получить деньги, фиксированной законодательством суммы. А именно:

- За нанесение вреда имуществу. Согласно действующим правилам полиса ОСАГО, каждый пострадавший может получить до 400 000 российских рублей.

- За причинение вреда здоровью или жизни. Если в результате ДТП нанесены увечья или травмы, пострадавшая сторона может получить до 500 000 российских рублей компенсации.

- За смерть застрахованного лица. В данном случае выплата делится на две части. Первые 475 000 российских рублей получает лицо, указанное как выгодоприобретатель. Другую часть, в размере 25 000 российских рублей получает организатор погребения.

%colored_text_box=8%

Существует вероятность, что пассажир, пребывающий в транспортном средстве на момент ДТП, был застрахован в другой организации. В этом случае действие полиса ОСАГО на него не распространяется.

Выплата ОСАГО по европротоколу

При возникновении аварии, ее участники могут составить протокол европейского образца. Это официальный документ, который позволяет не только решить ситуацию без прибытия правоохранительных органов, но и окажет влияние на сумму выплат по страховому полису ОСАГО.

Европротокол — образец

На данный момент сумма финансового возмещения ущерба равна 100 000 российских рублей по всей территории Российской Федерации, за исключением, городов Москва и Санкт-Петербург, а также их областей. В этих регионах страны размер выплаты равен максимум 400 000 российских рублей.

Для того чтобы европротокол приняли во внимание в страховой компании, его должны заполнить оба участника ДТП. После этого документ направляют на рассмотрение, но не позже, чем за 5 суток после аварии. К протоколу должны быть приложены видео или фото доказательства нанесенного ущерба. Единственным условием, которое должны соблюдать оба участника ДТП до момента осмотра работником страховой компании, является отсутствие ремонта пострадавших автомобилей.

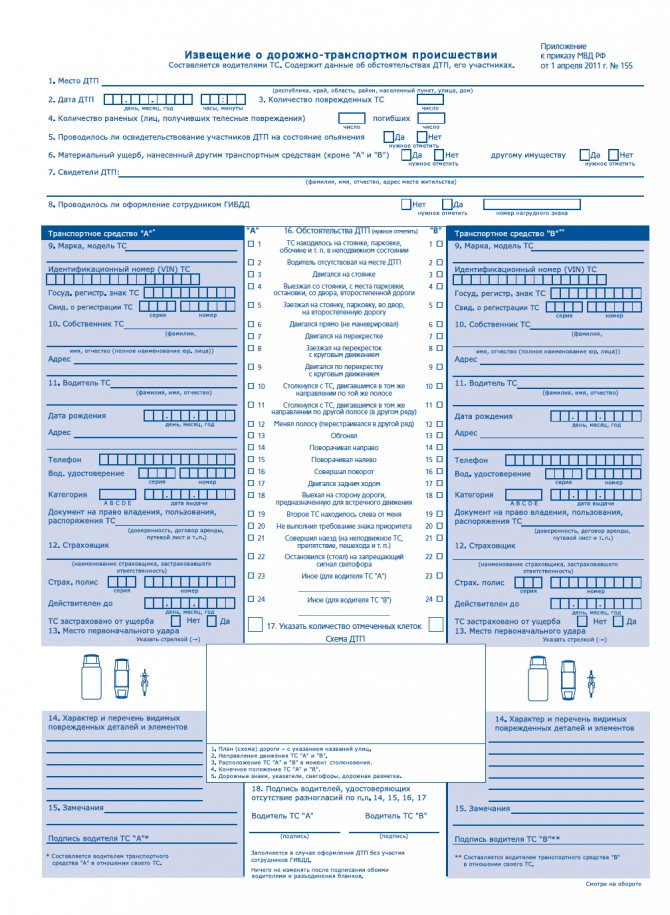

Образец заполнения европротокола

%colored_text_box=1%

Как рассчитывается стоимость полиса ОСАГО

Самостоятельно рассчитать выплату может каждый владелец полиса ОСАГО. Для этого специально разработана формула. Главную роль в ней играет базовый тариф и переменные, указанные в договоре или получаемые после оценки ущерба от ДТП. Формула выглядит следующим образом:

ОСАГО=БТ×ТК×КБМ×КВС×КДВ×КМ×КПИТ×КСОП×КН

%colored_text_box=9%

Расшифровка буквенных символов:

- БТ – базовый коэффициент.

- ТК – территориальный коэффициент.

- КБМ – коэффициент бонус-малус.

- КВС – коэффициент возраста и стажа водителя.

- КДВ – коэффициент допущенных водителей.

- КМ – коэффициент мощности.

- КПИТ – коэффициент периода использования транспорта.

- КСОП – коэффициент срока оформления полиса.

- КН – коэффициент нарушений ОСАГО. Его используют лишь в тех случаях, когда имеет место грубое нарушение договора страхования.

%colored_text_box=3%

Как рассчитывается выплата по ОСАГО

Самостоятельно трудно, а в большинстве случаев и невозможно осуществить подсчет выплаты, которую владелец транспортного средства получит по полису ОСАГО. Причиной тому являются отсутствие информации о стоимости ремонта, оценки повреждений специалистом-ремонтником, цены на приобретаемые материалы, а также расценок на детали, которые невозможно отремонтировать.

%colored_text_box=2%

Самым интересным пунктом считается то, что сумма выплаты зависит от даты ДТП и места где оно произошло. Поэтому стоимость и ремонта одних и тех же повреждений будет разной, так как в календаре стоит другое число, а авария случилась в другом регионе страны.

В процессе применения методик Банка России, работник страховой компании обязан обратить внимание на износ автомобиля и его отдельных механизмов. Расчет же стоимости материалов, потраченных на ремонт, высчитывает исходя из средней цены на них по всей стране, а не в конкретной области.

Тем не менее, формула, позволяющая рассчитать сумму выплаты такова:

РК=СР+СМ+СД

- Где РК – размер компенсации;

- СР – стоимость ремонта;

- СМ – стоимость материалов;

- СД – стоимость деталей.

Специальный калькулятор для подсчета размещен на официальном сайте Российского союза автостраховщиков.

Выплаты при отсутствии ОСАГО

В статье 4 Федерального закона №40-ФЗ «Об ОСАГО» четко прописаны условия того, что страховка должна быть оформлена каждым владельцем транспортного средства. Если она отсутствует, водителю грозит административное взыскание, согласно действующему постановлению 12.37 КоАП РФ.

Если у пострадавшего участника дорожно-транспортного происшествия нет полиса ОСАГО, а виновник его имеет, то возмещение ущерба может быть затребовано у страховой компании.

%colored_text_box=10%

Пострадавшему лицу достаточно попросить у виновника аварийной ситуации страховой полис, записать его данные и подать, согласно Положения ЦБ РФ №431-П «О правилах ОСАГО», в страховую компанию необходимые документы.

%colored_text_box=4%

Если же полиса ОСАГО нет у обоих участников ДТП, то урегулировать конфликт можно без судебного разбирательства. Для этого виновник должен будет возместить ущерб или провести ремонт автомобиля. Если же он отказывается, придется обратиться в суд. Страховые компании в этом случае никаких выплат не делают.

Документы для выплаты по ОСАГО для страховой

Чтобы лицо, имеющее оформленный страховой полис ОСАГО, смогло получить компенсацию, понадобится собрать комплект документов. Среди них:

- заявление, написанное для получения выплаты;

- договор страхования и протокол, описывающий ДТП с подписями обеих сторон;

- в зависимости от ситуации – европротокол, документ об административном правонарушении, постановления по делу или отказ от его возбуждения;

- права собственности на машину;

- доверенность на управление автомобилем, в случае аварии без участия владельца ТС;

- расчетный счет для проведения выплаты, а также разрешение социальной защиты, если выгодоприобретатель не достиг совершеннолетия;

- документы, указанные в правилах и договоре ОСАГО.

%colored_text_box=11%

Типы возмещений по полису ОСАГО

Любая страховая организация, имеющая юридическое право выдавать ОСАГО, может проводить выплаты двумя различными способами. Среди них:

- натуральный;

- денежный.

Первый тип возмещения ущерба является приоритетным. Это означает, что страховая компания за свои личные деньги, исходя из расчета по полису ОСАГО, проводит ремонтные и восстановительные работы. При этом организация уполномочена сама выбрать СТО. У большинства компаний имеются заключенные договора со станциями технического обслуживания. Если же автомобиль новый и у него не истек срок гарантийного ремонта, его отправляют на восстановление к дилеру. Любые работы, проведенные таким способом, имеют гарантийное обязательство, которое действует 1 год.

Чтобы владелец автомобиля смог получить денежную компенсацию, нужно появление особых условий. Среди них:

- Автомобиль получил серьезные повреждения, которые невозможно устранить во время ремонта.

- Пострадавший в автомобильной аварии погиб.

- Водитель получил тяжелые и средней тяжести травмы, а также указал именно этот вид компенсации в заявлении.

- Стоимость ремонтных работ оценивается дороже, чем максимально допустимая выплата.

- Потерпевшим является инвалид, имеющий медицинское заключение, разрешающее управление транспортным средством. При этом он обязан указать этот способ выплаты в заявлении.

- Если станция обслуживания, из перечня тех, с которыми заключен договор страховой компании, не может выполнить ремонтные работы из-за отсутствия компетенции.

%colored_text_box=12%

Выплата по ОСАГО, если виновник скрылся

%colored_text_box=6%

В большинстве случаев возместить ущерб, нанесенный автомобилю, не получится. Владельцу придется проводить ремонт за собственные деньги. Исключением является ситуация, когда в результаты ДТП пострадало здоровье водителя и/или пассажиров. В этом случае выплату можно получить. Только рассчитываться с пострадавшей стороной будет Российский Союз Автостраховщиков.

Куда направлять претензию по выплатам ОСАГО

После того, как претензия была юридически грамотно составлена, ее вместе с копиями, отсылают в юридический отдел той страховой организации, где был получен полис ОСАГО и зафиксировано нарушение. Выполнить эту процедуру можно лично. При этом подающему претензию лицу выдается номер документа и отметка о вручении. Также, можно отправить письмо почтой. Его необходимо оформить как заказное с уведомлением.

Если ответ не поступил по истечению выделенного периода на рассмотрение заявления, можно обращаться в компании, защищающие права страхователей.

%colored_text_box=5%

- Главная

- Народный top. Рейтинг страховых компаний

- РЕСО-ГАРАНТИЯ

- Отзыв

#7199

Отзывы о страховой компании «РЕСО-Гарантия»

Написать отзыв

1

Оценка засчитана

Автострахование

В меня сзади въехал автомобиль. При аварии у меня был поврежден задний бампер (царапины) (Дело № АТ-4272899). Водитель, который в меня въехал, признал, что он виноват, и мы оформили ДТП по европротоколу. Я обратился в компанию «Ресо-гарантия», где мой автомобиль был осмотрен сотрудниками, так называемой независимой экспертизой ООО «Кар-Экс», после чего мне было выплачено 325 рублей на заделку царапин и покраску бампера. Я подал заявление, в котором просил пересмотреть данную сумму или предоставить расчет, так как покраска одного элемента стоит в среднем 4000 рублей. Ответ жду уже больше двух месяцев. По-видимому, компания, специально затягивает сроки, чтоб потом сослаться на срок давности события и не пересматривать этого дела.

Могу сказать одно, по мнению многих, в последнее время компания «Ресо-гарантия» нагло занижает выплаты, и отношение к клиентам — наплевательское!!!

Размер выплат

Качество обслуживания

Администратор:

Оценка засчитана, поскольку из текста отзыва следует, что автор ожидает ответа на заявление о пересмотре суммы более двух месяцев.

Касаемо выплаты: к сожалению, текущее положение дел в ОСАГО редко позволяет компенсировать все затраты на ремонт ТС. Клиенту, недовольному суммой выплаты, остается: через суд оспаривать сумму оцененного ущерба; либо смириться с этим расхождением, если разница незначительная; либо требовать разницу с виновника ДТП.

Добрый день, Андрей Александрович!

Благодарим Вас за обращение в ОСАО «РЕСО-Гарантия».

30 января 2013 года Ваше транспортное средство Volvo S70 1998 года выпуска получило повреждения в результате столкновения с другим ТС.

Прежде всего, отметим, что расчет страхового возмещения произведен по средним ценам, сложившимся в данном регионе на момент ДТП. А именно, за ремонт заднего бампера в объеме 0.5 н/ч, исходя из 650 рублей за 1 н/ч.

Таким образом, сумма страхового возмещения за ремонт заднего бампера составила 325 рублей.

.

Согласно экспертному заключению задний бампер требовал ремонта и окраски до рассматриваемого ДТП(фотоматериал прилагаем). Поэтому из расчета исключены снятие/установка бампера, подготовительные работы, связанные с окраской, а также сопутствующие материалы и сама окраска.

Мы понимаем Вашу неудовлетворенность размером выплаченного Вам страхового возмещения, вместе с тем, в настоящее время выплата произведена в соответствии с действующими законодательством.

Закон не позволяет нам произвести выплату за повреждения, которые имелись до ДТП.

С уважением,

_________________________________

Вера Ивановна Лабур

Заместитель начальника Управления качества обслуживания клиентов.

Начальник отдела по работе с отзывами ОСАО «РЕСО-Гарантия»

5 комментариев

-

shuravi

Ресо в своем репертуаре) мне выалатили за бампер в сборе, фару, накладку под фару 2488 рублей) а ща к Вам придет Лабур Вера Ивановна, и скажет «Вместе с тем, мы направили запрос в Сектор выплат по ОСАГО.

После получения комментария мы опубликуем официальный ответ.»и ждите погоды у моря)

-

Лабур Вера

Представитель СКдефекты эксплуатации на заднем бампере

-

Лабур Вера

Представитель СКповреждения в результате ДТП

-

Майк (гость)

Бампер, оказывается уже 15 лет как требовал ремонта и окраски.

-

Федоров Андрей (гость)

А не кажется ли вам, что не имеет значение, были ли царапины до ДТП или нет, так как ни в одном СТО никто не будет мне красить одну царапину. Но если принять то, что мне эту царапину ДОЛЖНЫ закрасить по любому за счет ВАШЕЙ компании, так как она нанесена виновником, застрахованным в Вашей компании, то вы мне должны оплатить несколько миллиграмм краски и грунтовки, а так же покраску этой царапины, а иначе смысл Страховой Компании становится непонятен. Царапина есть, а оплачивать ее страховая компания НЕ СОБИРАЕТСЯ!!!

Есть реальные примеры, когда люди в ДРУГИХ страховых компаниях получали деньги за поврежденный элемент, несколько раз. Страховая компания и нужна, чтоб оплачивать урон от ДТП.

Из происшествия я сделал один вывод:

Компания «РЕСО-Гарантия» НЕ ПЛАТИТ!!!

Для всех советую не страховаться в данной компании, иначе приобретёте кучу проблем, связанные с выплатами по страховке.

Иллюстрация: Право.ru/Петр Козлов; Getty Images Plus

С 19 июня стоимость восстановительного ремонта автомобилей по договору обязательного автострахования (ОСАГО) рассчитывается по-новому. Вступили в силу новые справочники оценки средней стоимости запчастей, которые используются для расчета выплат по страховке. По подсчетам Российского союза автостраховщиков, стоимость «корзины часто бьющихся запчастей», рассчитываемая по новым справочникам деталей, выросла на 28,7% относительно предыдущей редакции.

Другие изменения находятся на стадии обсуждения и проработки. Так, еще в апреле Центробанк предложил новые правила расчета стоимости ремонта по ОСАГО с учетом цен на аналоги оригинальных запчастей. Такое решение регулятор предложил как временную меру из-за «высокой неопределенности цен» оригинальных деталей и проблем с их доступностью. А в июне ЦБ выступил с инициативой изменить коридор базового тарифа ОСАГО для большинства категорий автовладельцев. Его хотят расширить на 26% вверх и вниз — так страховщики смогут точнее учитывать риски на фоне роста стоимости запчастей.

За ремонтом авто по ОСАГО может обратиться только автовладелец, которого признали потерпевшим в ДТП. Виновник аварии должен ремонтировать машину самостоятельно, если у него нет договора добровольного автострахования (каско).

По закону «Об ОСАГО» максимальная сумма, которую страховая фирма вправе потратить на восстановительный ремонт авто, не должна превышать 400 000 руб. Если был нанесен ущерб жизни и здоровью человека, лимит достигает 500 000 руб.

В случае когда в ДТП виноваты оба водителя либо не виноват никто, оба получают по 50% стандартной компенсации. То есть не больше 50 000–200 000 руб. Но если в судебных разбирательствах выяснится, что у сторон ДТП степень вины различная, то возмещение утвердят пропорционально тяжести последствий от действий участников аварии.

П. 16.1 ст. 12 закона «Об ОСАГО» предусматривает закрытый перечень оснований, когда страховщик может вместо организации ремонта выплатить потерпевшему возмещение в денежной форме:

✅ полное уничтожение попавшего в ДТП транспортного средства;

✅ смерть потерпевшего;

✅ при заключении письменного соглашения между страховой компании и потерпевшим;

✅ в заявлении о страховом возмещении потерпевший сам выбрал такую форму возмещения;

✅ в 50 км от места жительства клиента нет ни одного сервиса, который сможет восстановить машину;

✅ страховая не сотрудничает с СТО, способными произвести восстановительный ремонт;

✅ цена ремонта превышает лимиты по договору, когда ДТП оформляется по европротоколу.

Во всех других случаях страховая компания не может в одностороннем порядке изменить форму возмещения.

По итогам разбирательств на месте происшествия у водителя должен быть главный документ, необходимый для обращения в страховую компанию — извещение о ДТП. С ним и нужно идти к страховщику. Но не только с ним: еще понадобятся заявление на возмещение, права, паспорта заявителя и транспортного средства. Полный пакет документов, необходимый при обращении, может отличаться у конкретных страховых компаний и в зависимости от обстоятельств аварии, так что лучше уточнить этот вопрос через горячую линию или в мобильном приложении, если оно есть.

По закону «Об ОСАГО» страховая должна в течение пяти рабочих дней после получения заявления изучить повреждения пострадавшей в ДТП машины клиента. После этого у нее будет еще 15 дней на принятие решения по страховому случаю — отказать автовладельцу или оплатить ремонт.

Но такой порядок действий предусмотрен только для стандартных ситуаций, когда машина на ходу и может самостоятельно доехать до представителя страховщика. Если авто не передвигается, то страховая вправе прислать своего представителя или даже вызвать эвакуатор для доставки транспортного средства до места проведения оценки. Кроме того, автовладелец имеет право попросить перенести дату осмотра, тогда у страховой будет уже не 20, а 40 дней на принятие решение о возмещении.

Если же осмотр задерживается по вине страховой компании, за каждый день просрочки она выплатит своему клиенту неустойку в 1% от размера страховой выплаты.

При аварии водители могут не вызывать сотрудников ГИБДД, а составить извещение о ДТП или европротокол своими силами, если одновременно выполняются несколько условий:

✅ в результате ДТП нанесен вред авто, но не жизни или здоровью граждан;

✅ столкнулись два авто (даже с прицепами), у владельцев которых есть действующие полисы ОСАГО;

✅ обстоятельства произошедшего не вызывают разногласий у участников ДТП*.

Закон позволяет составить европротокол даже тогда, когда попавшее в аварию авто зарегистрировано за рубежом, но у водителя есть международный полис ОСАГО. Когда все условия оформления ДТП соблюдены, то потерпевший получит страховую сумму до 400 000 руб. Если у страховщика нет сведений о ДТП, полученных через ГЛОНАСС или мобильное приложение, то он все равно выплатит возмещение, но его сумма не превысит 100 000 руб.

* Если есть разногласия, то водители должны передать информацию об аварии в экстренные службы через систему ЭРА-ГЛОНАСС или мобильное приложение «ДТП. Европротокол».

Подсчет страховых выплат производится в соответствии с единой методикой. Основные факторы, влияющие на стоимость возмещения, — регион, где произошло ДТП, и степень износа деталей авто с учетом его возраста, или амортизация. Максимальная амортизация составляет 50%, то есть при любом износе поврежденной детали возместят как минимум половину от ее стоимости.

Подсчет ущерба важен не только для случаев, когда возмещение выплачивают деньгами. Если страховая соглашается отправить авто на ремонт, это тоже важно, поскольку стоимость восстановления может не уложиться в пороговую сумму (400 000 руб.). При этом подсчет производится по нормам региона, где произошло ДТП, а ремонт производится по месту жительства автовладельца.

По правилам закона «Об ОСАГО» страховая должна разместить информацию о сервисных центрах, с которыми сотрудничает, на своем официальном сайте. Там должны быть указаны их адреса, марки обслуживаемых авто, примерные сроки проведения ремонта. Из предложенного перечня клиент выбирает понравившийся, чтобы направить свой автомобиль туда.

А еще в начале июня Центробанк выпустил информационное письмо, в котором запретил страховым компаниям направлять поврежденные авто клиентов в сервисные центры, не указанные на сайте страховой. Если среди партнеров компании нет сервиса, который сможет отремонтировать авто клиента, тот может сам выбрать СТО для ремонта и согласовать свой выбор со страховой. Тогда компания также оплатит ремонт.

Для споров со страховыми компаниями уже несколько лет предусмотрен досудебный порядок. Клиент сперва должен обратиться к финансовому уполномоченному, который по общему правилу рассмотрит заявление в течение 15 дней. Если потребуется техническая экспертиза, срок увеличат еще на 10 дней.

Обратиться к уполномоченному можно через форму на сайте финомбудсмена или по почте. Его решение обязательно для исполнения любой финансовой организацией, к которым относятся и страховые.

Если одна из сторон спора не согласна с решением финомбудсмена, то может оспорить его в судебном порядке. При этом после прекращения рассмотрения спора в службе уполномоченного досудебный порядок считается соблюденным, поэтому претензию страховой направлять не нужно, — на это в 2021 году указывал Пленум Верховного суда.

Перед обращением в суд придется проводить еще одну экспертизу и оплачивать ее самостоятельно. Стоимость такого исследования всегда относится к судебным расходам, которые оплачивает проигравшая сторона.

Правила страхового возмещения по ОСАГО не только прописаны в законах. Верховный суд неоднократно делал важные разъяснения по этой теме.

✅ У страховой не было сервисов-партнеров, которые готовы были починить машину, а клиент отказался ждать или доплачивать из своего кармана. ВС подчеркнул, что в такой ситуации нельзя заменить ремонт на выплату денег.

✅ Страховая не вправе требовать вернуть возмещение, если она не получила свою копию европротокола.

✅ Если поврежденный автомобиль нельзя предоставить на осмотр, так как его починили или утилизировали, это еще не повод отказывать клиенту в возмещении. Тогда можно исследовать акты осмотров, фотоснимки и другие материалы о ДТП (подробнее — Когда можно взыскать деньги по ОСАГО без осмотра авто).

✅ Разницу между денежным возмещением и стоимостью ремонта нужно взыскивать с виновника ДТП, а не с его страховой компании, указывает Верховный суд.

✅ Страховая не может навязывать клиенту ремонт авто дороже 400 000 руб., если он отказывается доплатить СТО за восстановление.

У пострадавших в ДТП водителей часто возникают споры со страховой компанией о сумме возмещения ущерба. Несколько лет назад суды были завалены исками о занижении оценки ущерба страховщиками. И вот в 2014 году была принята единая методика расчета — ЕМРУ. Поскольку цифры, рассчитанные страховой компанией (СК) и полученные водителем при самостоятельном подсчете ущерба всегда будут разными, советуем прибегнуть к помощи независимого эксперта. Он поможет рассчитать наиболее точную цену ремонта авто или замены запчастей.

Структура ЕМРУ

Единая методика обязательна для применения экспертами страховщика при расследовании последствий ДТП. Это собрание требований к порядку проведения экспертиз и методикам расчета. Там же установлены типовые коэффициенты пробега и износа. Утвержден документ в 2014 г. Несмотря на то, что в названии методики используется заглавие одного документа, она связывает три:

- «О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства» N 432-П.

- «О правилах проведения независимой технической экспертизы транспортного средства» N 433-П.

- Электронная база стоимости запчастей.

Всего в документе 7 глав и 10 приложений-справочников. В главах подробно изложен порядок экспертиз после ДТП, процесс установки характера дефектов, описаны алгоритмы расчетов стоимости ремонта. В справочниках изложены:

- № 1 — требования к проведению фотосъемки;

- № 2–3 — перечень типовых повреждений и рекомендации производителей по ремонту кузова (иномарки);

- № 4 — цены на запасные части по регионам. Всего определено 13 зон, в каждой из которых действуют свои цены. Например, запчасти в Санкт-Петербурге и Москве значительно дороже, чем в среднем по России;

- № 5–6 — коэффициенты износа, дополнительные сведения;

- № 7 — детали, для которых износ не предусмотрен (показатель износа — 0);

- № 8 — данные по среднегодовому пробегу машины по регионам;

- № 9 — коэффициенты эксплуатации;

- № 10 — коэффициенты механических повреждений.

Эта методика применяется только для физлиц при страховании автогражданки. Результат каждой экспертизы должен быть оформлен в виде акта.

В настоящее время методика используется для того, чтобы рассчитать ущерб после ДТП, если экспертам СК необходимо выехать на место аварии при наступлении страхового случая. Методики ЕМРУ должны использовать эксперты при проведении независимой оценки повреждения автомобиля. Лицензированные частные специалисты или государственные эксперты во время судебного разбирательства также придерживаются утвержденных правил.

Специалисты, привлекаемые к экспертизам, должны иметь специальные разрешения, аттестацию и стаж работы. На сайте РСА выложены актуальные списки аттестованных автоэкспертов. Эти перечни периодически обновляются.

Экспертиза ТС после аварии

Результатом первичной экспертизы будет акт о состоянии автомобиля после ДТП. В нем указывают информацию относительно места и времени осуществления экспертной оценки. Также перечисляют присутствующих при экспертизе участников дорожного происшествия, уточняют информацию об общем состоянии ТС, наличии дефектов, не имеющих отношения к аварии, и присутствии/отсутствии скрытых повреждений. К акту могут быть приложены фото- и видео свидетельства, подтверждающие факты осмотра. Возможно, потребуется вторая экспертиза, если будет зафиксировано наличие скрытых повреждений.

В настоящее время приоритет отдается восстановительному ремонту, а не денежной выплате. Поэтому эксперты перед тем, как рассчитывать стоимость ущерба от ДТП, в первую очередь оценивают:

- насколько деформирована поверхность;

- степень повреждения запчастей в месте удара;

- процент ущерба узлов и агрегатов, требующего полной их замены.

На основании исследования эксперт выносит решение о возможности восстановительного ремонта или полной замены отдельных частей ТС. Пользуясь методикой, он рассчитывает стоимость ремонтных работ и размер денежной компенсации ущерба после транспортного происшествия. Акт заполняется в сроки от 3 до 10 дней после осмотра машины.

Объем работ по ремонту содержит пятая глава методики. Она большая и довольно запутанная, но обязательна к ознакомлению для всех автовладельцев. Чтобы определить целесообразность ремонта, эксперт руководствуется шестой главой методики.

Как определяется размер выплаты

Величина выплаты за ущерб включает в себя стоимость запчастей на момент ДТП, оплату необходимых ремонтных работ и стоимость вспомогательных используемых материалов. При оценке запчастей берут в расчет время и процент их износа. Не оплачиваются работы по улучшению качеств пострадавшего автомобиля.

Ремонтные работы включают: восстановление (покраску, диагностику и регулировку), а также заключительные контрольные работы. Автовладельцам следует помнить, что ремонт после аварии — это возвращение ТС к исходному состоянию до ДТП, а не полная замена на новое.

Участник ДТП вправе потребовать заверенную копию экспертного заключения об ущербе и рассчитать стоимость ремонта у независимого специалиста. При подозрении на занижение компенсационной суммы застрахованный может провести независимую экспертную оценку. Также можно привлечь эксперта для подтверждения отсутствия скрытых повреждений, если экспертиза не проводилась. Результат проверки следует предоставить страховщику для уточнения расчета выплат ущерба после ДТП.

Общая стоимость ремонта состоит из суммы стоимостей ремонтных работ, затрат на покупку дополнительных материалов и новых запчастей на замену поврежденным. Примерная формула расчета такова:

ОСрр = ССрр + ДП + НЗ

Какие факторы могут влиять на сумму ущерба

Экспертный акт осмотра ТС после ДТП — основной документ, по которому рассчитывают сумму ущерба. По мере обнаружения скрытых повреждений или проведения дополнительных экспертиз сведения в него могут добавляться. Информация для расчета затрат на ремонт берется из этого акта.

Важные критерии для оценки состояния автомобиля:

- марка ТС;

- год его производства и постановки на учет;

- оснащение авто в момент покупки;

- город регистрации авто и где произошло ДТП;

- в каком состоянии был автомобиль до аварии;

- в каком состоянии запчасти, требующие замены.

Страховая компания для расчета стоимости ремонта использует средние показатели стоимости:

- ремонтных работ;

- материалов для произведения работ;

- запчастей для замены.

Последний показатель берут из Единого электронного справочника цен на автозапчасти, составленного РСА. Он размещен в интернете, в открытом доступе. Справочник периодически корректируют. По сути, это простой калькулятор. Чтобы рассчитать цену, нужно указать дату ДТП, марку авто, номер экономической зоны и номер запчасти.

Показатели, которые уменьшают размер компенсации:

- износ поврежденных запчастей (выражается в процентном коэффициенте);

- год выпуска ТС, время эксплуатации;

- пройденный путь в километрах.

Если ремонт невозможен или его стоимость будет больше, чем стоимость новой машины, СК обязана выплатить компенсацию в сумме, достаточной для покупки нового авто. Здесь тоже применяется методика расчета. Из предположительной стоимости новой машины вычитают цену целых запчастей. Предполагается, что владелец сможет их реализовать. Коэффициенты для расчета их стоимости тоже определены ЕМРУ.

Помимо компенсации имущественного ущерба после ДТП, может быть произведена компенсация причиненного аварией вреда для жизни и здоровья. Правительством утверждены правила расчета страховых сумм и определены нормативы расчета суммы компенсации в Постановлении от 15 ноября 2012 г. N 1164.

Что делать, если выплата по договору ОСАГО от СК невозможна?

Если СК объявлена банкротом или у нее отозвана лицензия, участник ДТП может обратиться в РСА и пригласить эксперта рассчитать ущерб. Приглашение отправляют заказным письмом по почте. После проведения экспертизы составляют акт. Расчет компенсации на основании экспертного заключения пострадавший получает через 10 дней. Далее нужно подать исковое заявление в суд. Если решение будет положительным, его следует направить в РСА. Выплата компенсации осуществляется в течение двух недель.

Несмотря на запутанность и сложность расчетов, утверждение ЕМРУ уменьшило количество недовольных выплатами потерпевших. Расчеты стали более прозрачными, участник ДТП может проверить их самостоятельно или привлечь независимых экспертов.

Источники:

Проверка средней стоимости запасных частей, нормочасов и материалов

Сведения о средней стоимости запчастей ТС

О единой методике определения размера расходов на восстановительный ремонт в отношении поврежденного транспортного средства