Контрольная работа №1 по теме

«Личное финансовое планирование»

Вариант 1

1). Что из перечисленного входит в человеческий капитал?

a) Близкие друзья b)Иммунитет к болезням

c) Коллекция марок d) Все вышеперечисленное

2). С чего рекомендуется начать принятие финансового решения?

a)Выбор лучшего варианта b) Определение цели

c) Подбор альтернативных вариантов

d) Определение своих предпочтений

3). Что из перечисленного является инвестиционным активом?

a) Кредит b) Лодка c) Билет в кино

d) Ничего из вышеперечисленного

4). Что из перечисленного является примером фиксированных расходов?

a) Покупка лекарства b) Аренда квартиры

c) Оплата счета за электроэнергию d) Все вышеперечисленное

5). Человеческий капитал можно конвертировать в деньги.

a) Верно b) Неверно

6). Чем меньше чистый капитал, тем богаче человек.

a) Верно b) Неверно

7). При составлении ежемесячного бюджета сложнее планировать доходы, чем расходы.

a) Верно b) Неверно

8). Какой вид капитала ставит целью формирование дополнительных источников дохода?

a) Текущий b) Резервный

c) Инвестиционный d) Текущий и резервный

часть2

9). Папа получил премию и предложил собрать семейный совет, чтобы решить, как лучше распорядиться деньгами. Мама сказала, что надо купить куртку Серёже, потому что старую он недавно порвал. Бабушка предложила сохранить деньги на чёрный день. Серёжа стал просить купить ему новый телефон.

С кем из членов семьи вы согласны? Обоснуйте свою позицию

10). Отметьте неверное высказывание

Благосостояние семьи зависит:

1) от того, сколько денег зарабатывают члены семьи;

2) от того, сколько денег тратят члены семьи;

3) от умения бережливо и экономно расходовать деньги;

4) от количества автомобилей, которое может приобрести семья.

11). Отметьте правильные ответы

На повышение благосостояния человека влияют:

1) образование;

2) постоянное развитие своих способностей;

3) востребованная профессия;

4) путешествия в другие страны;

5) умение зарабатывать только на самое необходимое

для жизни;

6) умение разумно распоряжаться деньгами.

12). Решите задачу: Тариф за холодную воду составляет 18,70 рублей/м3, тариф за горячую воду составляет 147,29 рублей/м3, тариф за водоотведение –35,14 рублей/м3. Определите расходы семьи за месяц за водоснабжение, если по показаниям счетчиков семья потребила 6  холодной и 4 горячей воды.

холодной и 4 горячей воды.

Дополнительная информация.

Водоотведение – это вывод стоков из помещений потребителей в централизованные технические сети (канализацию), транспортировка их на очистку, утилизация отходов и отведение сточных вод. Считается водоотведение как сумма расхода холодной и горячей воды.

Контрольная работа №1 по теме

«Личное финансовое планирование»

Вариант 2

1). Что из перечисленного входит в человеческий капитал?

a) Деньги b)Домашний сейф

c) Умение составлять бюджет d) Все вышеперечисленное

2). Что из перечисленного является потребительским активом?

a) Книги b) Телевизор

c) Компьютер d) Все вышеперечисленное

3). Что характерно для потребительских активов?

a) Они приобретаются для для удовлетворения личных потребностей

b) Они требуют затрат на обслуживание, ремонт и т.п.

c) Все вышеперечисленное

4). Что из перечисленного является примером обязательных расходов?

a) Покупка хлеба b) Покупка пирожного

c) Поход в ресторан d) Все вышеперечисленное

5). Собственный бизнес – это пример потребительского актива.

a) Верно b) Неверно

6). Драгоценные камни могут быть как потребительским, так и инвестиционным активом.

a) Верно b) Неверно

7). Дополнительные источники дохода позволяют снизить зависимость от основного заработка.

a) Верно b) Неверно

8). В чем основная цель инвестиционного капитала?

a) Повседневные траты b) Защита от рисков

c) Дополнительные источники доходов

d) Все вышеперечисленное

часть 2

9). Семья Ивановых накопила некоторую денежную сумму и, чтобы сохранить её, решила купить три телевизора. Ивановы думают, что в случае денежных затруднений их можно

будет дорого продать. Грамотное ли решение приняла семья Ивановых? Обоснуйте свой ответ.

10). Отметьте правильные ответы

На повышение благосостояния человека влияют:

1) образование; 2) постоянное развитие своих способностей;

3) востребованная профессия; 4) путешествия в другие страны;

5) умение зарабатывать только на самое необходимое

для жизни; 6) умение разумно распоряжаться деньгами

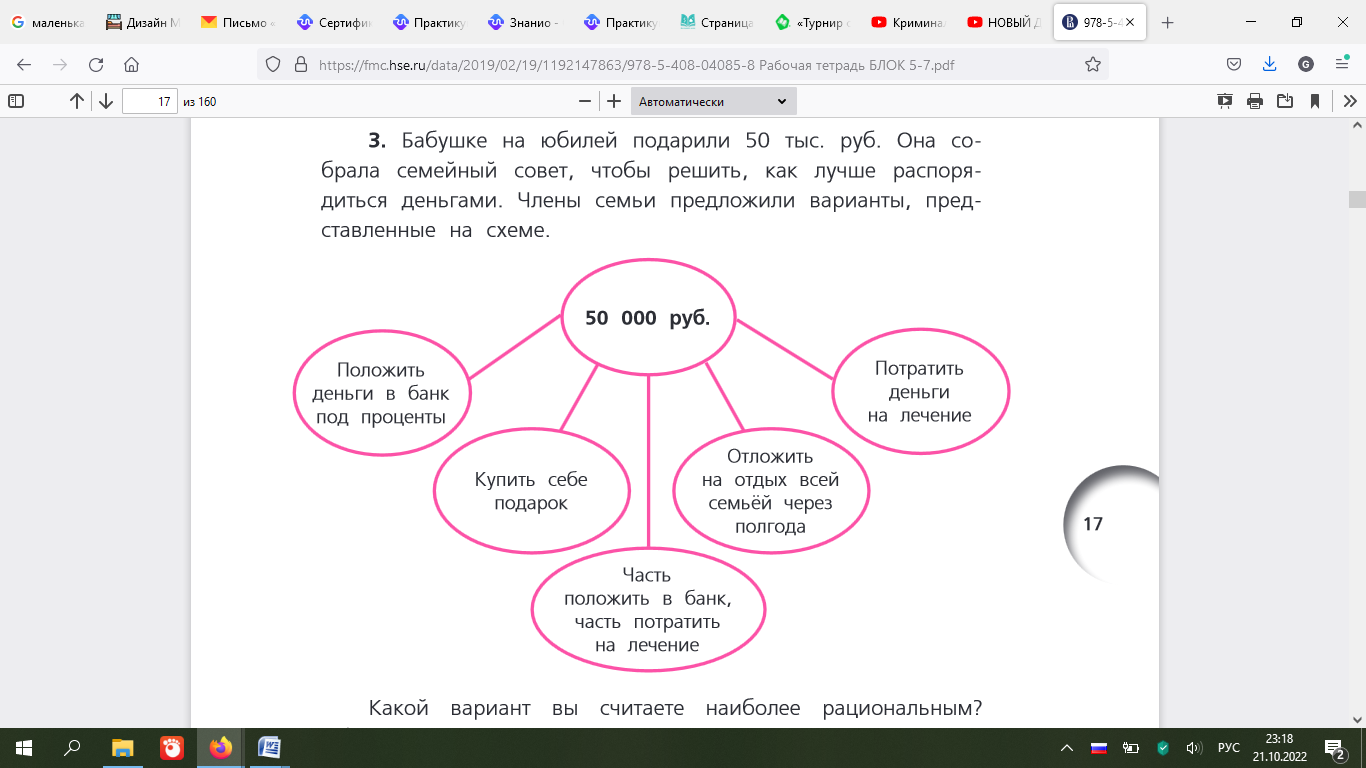

11). Бабушке на юбилей подарили 50 тыс руб Она собрала семейный совет, чтобы решить, как лучше распорядиться деньгами Члены семьи предложили варианты, представленные на схеме

Какой вариант вы считаете наиболее рациональным?

12). Решите задачу:

Тарифы за электроэнергию по трехтарифному счётчику для квартир с газовыми плитами составляют: 1-ый тариф – 5 руб. 27 коп. за 1 кВт⋅ч с 7.00 до 10.00 часов и с 17.00 до 21.00 часа; 2-ой тариф – 3 руб. 24 коп. за 1 кВт⋅ч с 23.00 до 7.00 часов утра; 3-й тариф – 4 руб.05 коп. за 1 кВт⋅ч. с 10.00 до 17.00 часов и с 21.00 до 23.00 часов.

Тариф за газ составляет 6,34 руб/

.

Определите расходы семьи за месяц за электроэнергию и газ, если по показаниям счетчиков потребление электроэнергии составило по 1-му тарифу Т 1 – 96 кВт⋅ч, по 2-му тарифу Т 2 – 37 кВт⋅ч, по 3-му тарифу Т3 – 101 кВт⋅ч, потребление газа – 18 м3.

С этим файлом связано 5 файл(ов). Среди них: 2829ab3e7ca8e00b9fa10b529af157d2.docx, технология производства готовая.docx, Проект Финансовое мошеничество.docx, ГЕОМЕТРИЯ.docx, Из-под холмика-аннотация.pdf.

С этим файлом связано 5 файл(ов). Среди них: 2829ab3e7ca8e00b9fa10b529af157d2.docx, технология производства готовая.docx, Проект Финансовое мошеничество.docx, ГЕОМЕТРИЯ.docx, Из-под холмика-аннотация.pdf.

Показать все связанные файлы

Подборка по базе: Тестовые вопросы к разделу 1.docx, Практическое задание к разделу 2.doc, КТП практикум двигательных умени и навыков.docx, МУЗ ПРАКТИКУМ.rtf, МР по ЛР Практикум в RAMUS VISIO.pdf, Тестовые вопросы к разделу 3_пр.pdf, основы Тестовые вопросы к разделу 3_ просмотр попытки.pdf, Практическое задание к разделу 1.docx, Общепсихологический практикум 1.docx, Практическая работа к разделу 2.4 _Семья_ традиции_.docx

Задание 11

Сделайте SWOT-анализ. Заполните таблицу и сделайте перекрестный анализ записанного в таблице (S-O, S-T, W-O, W-T)

S – сила

|

W – слабость

|

O – возможности

|

T – угрозы

|

Задание 12

С емья Птичкиных, состоящая из 4 человек (папа – 35 лет, мама – 33 года, дочь – 10 лет, сын – 2 года), планирует свою поездку к морю на 5 дней. Имея бюджет на поездку – 50 000рублей, они запланировали следующие расходы:

емья Птичкиных, состоящая из 4 человек (папа – 35 лет, мама – 33 года, дочь – 10 лет, сын – 2 года), планирует свою поездку к морю на 5 дней. Имея бюджет на поездку – 50 000рублей, они запланировали следующие расходы:

- билеты – 20 000 руб.

- гостиница – 800 руб. с человека в сутки

- питание в кафе – 500 руб. на человека в сутки

- развлечения – 10 000 руб.

- покупка сувениров – 3 000 руб.

Хватит ли Птичкиным денег на осуществление поездки? Что вы можете им посоветовать, чтобы сократить расходы во время отдыха?

Задание 13

Прочитайте сказку «Как Иван-дурак хотел разбогатеть». Проанализируйте финансовые ошибки главного героя.

Сказка «Как Иван-дурак хотел разбогатеть»

В одном тридесятом царстве, в триодиннадцатом государстве жил-был Иван-дурак. Впрочем, там и помимо Ивана жило народу полным-полно. В основном всё крестьянский люд. Жил Иван скромно, небогато. Как все. Да только жить, как все, ему очень не хотелось. А хотелось Ивану богатым быть, в бизнесмены податься. Да чтоб богатство его росло с каждым днем. Так и жил Иван-дурак в мечтах да раздумьях.

Однажды услышал Иван сказку про Садко-купца. Про то, что имея только гусли, сумел Садко и у царя морского побывать, и разбогатеть. Не долго думая, взял Иван-дурак гусли да и сиганул в синее море. Авось повезет.

Не будем сказывать, что делал Иван-дурак на дне морском, да только через год был у Ивана-дурака и дом крепкий, и жена, и хозяйство прибыльное.

Казалось, живи да радуйся. Да только не учен был Иван-дурак финансовой грамоте. Не знал он, как добро то свое сохранить да приумножить. Не ведал он, что не важно, производишь ли ты товары, предоставляешь ли услуги разные или выступаешь посредником между продавцом и потребителем, необходим свой рынок сбыта иметь, сформировать прочное место на этом рынке. Эх, Иван, Иван, развивать бизнес надо, тратить денежку с выгодой, уметь считать затраты, выстраивать финансовое планирование бизнеса.

А Иван-дурак чем богаче становился, тем больше одолевала его скупость, стал он беспокойнее, подозрительнее.

И превратился наш Иван-дурак не в Ивана-бизнесмена, а в Ивана- Плюшкина. Стал он ходить каждый день по улицам своей деревни, заглядывать под мостики, под перекладины и все, что ни попадалось ему: старая подошва, бабья тряпка, железный гвоздь, глиняный черепок,- все тащил к себе и складывал в кучу. От жадности да скупости своей потерял он все. Неуступчивее становился он к покупщикам, которые приезжали забирать у него хозяйственные произведения; покупщики торговались – торговались и наконец бросили его вовсе, сказавши, что это бес, а не человек; сено и хлеб гнили, клади и стоги обращались в чистый навоз , мука в подвалах превратилась в камень, к сукнам , холстам и домашним материям страшно было притронуться: они обращались в пыль. Так и не смог Иван-дурак разбогатеть.

Должно сказать, что подобное явление редко попадается на Руси, где скорее любят развернуться, нежели съёжиться, тем и поразительнее бывает оно.

Сказка ложь да в ней намек. Добру молодцу урок!

Тест по разделу 1

- Человеческий капитал можно конвертировать в деньги.

а. верно

б. неверно

- Собственный бизнес – это пример потребительского актива.

а. верно

б. неверно

- Драгоценные камни могут стать как потребительским, так и инвестиционным активом.

а. верно

б. неверно

4. Инвестируя в человеческий капитал, можно его приумножить.

а. верно

б. неверно

5. Личный финансовый план делается один раз, и ему нужно следовать всю жизнь?

а. верно

б. неверно

6. Чтобы избежать импульсивных трат, следует заранее составлять список необходимых покупок.

а. верно

б. неверно

7. Что из перечисленного является примером фиксированных расходов?

а. питание в столовой

б. оплата мобильной связи

в. проездной на общественный транспорт

г. все вышеперечисленное

8. В чем основная цель резервного капитала?

а. повседневные траты

б. защита от рисков

в. дополнительные источники дохода

г. все вышеперечисленное

9. Что из перечисленного входит в домашнюю бухгалтерию?

а. учет активов и пассивов

б. учет доходов и расходов

в. составление бюджета

г. все вышеперечисленное

д. ничего из вышеперечисленного

10. В каком периоде жизни люди, как правило, делают наибольшие сбережения?

а. детство и юность

б. молодость

в. зрелость

г. старость

11. Что может помочь накопить деньги?

а. сокращение расходов

б. увеличение доходов

в. использование банковского депозита

г. все вышеперечисленное

д. ничего из вышеперечисленного

12. В чем основная цель текущего капитала?

а. повседневные траты

б. защита от рисков

в. дополнительные источники доходов

г. ничего из вышеперечисленного

13. Могут ли расходы в бюджете превышать доходы?

а. нет

б. да, но только за счет долгов

в. да, но только за счет сбережений

г. да, за счет долгов и сбережений

14. С какой целью приобретаются инвестиционные активы?

а. повышение статуса

б. удовлетворение потребностей

в. получение дохода

г. ничего из вышеперечисленного

15. Какие требования предъявляются к финансовой цели в процессе принятия решения?

а. реалистичность

б. конкретность

в. цель должна иметь определенный горизонт

г. все вышеперечисленное

д. ничего из вышеперечисленного

ПРАКТИКУМ ПО РАЗДЕЛУ 2 «Депозит»

Есть масса операций, с которыми нам может помочь банк. В этом и есть цель банка как финансовой организации – оказывать финансовые услуги людям и организациям.

Само слово «банк» произошло от итальянского «banco» – скамья, на которой менялы раскладывали монеты. Постепенно скамьи разрослись, количество оказываемых услуг увеличилось, и сейчас можно выделить три основных направления деятельности банков:

- Во-первых, банк принимает вклады, или берет на хранение чужие деньги. Можно сказать, что банк занимает деньги у всех желающих. За пользование деньгами банк выплачивает вам проценты.

- Во-вторых, банк сам может одолжить деньги, то есть выдать вам кредит. В этом случае плата за пользование чужими деньгами лежит на вас: вы должны в определенный срок вернуть не только занимаемую сумму, но и проценты.

- В-третьих, банк помогает, когда вы хотите заплатить или передать деньги тому, кто находится далеко и не может или не хочет напрямую брать деньги у вас. Естественно, как коммерческое предприятие за свою услугу банк берет плату – комиссию.

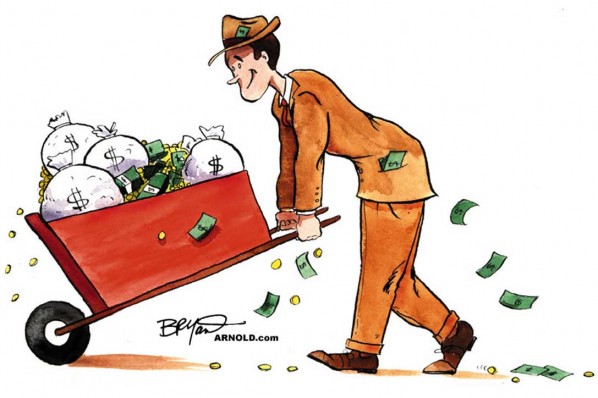

Почему удобно открыть банковский вклад? Если не держать деньги в банке, то их придется хранить дома или носить с собой – в кошельке, в кармане. Пока денег немного, это не доставит лишних хлопот. Но когда денег становится больше, человек может оказаться на месте персонажа этой картинки.

Деньги можно потерять (они высыпаются), можно привлечь внимание грабителей. А еще – повредить спину под тяжестью такого груза. В конце концов, это просто неудобно.

Но не только в этом состоит ошибка нашего героя. Вы видите, как деньги улетают с его тележки? Это действительно так. Даже если воры и мошенники до них не доберутся, деньги оказываются замороженными, они не работают. Деньги не расходуют, но они все равно тают из-за инфляции.

Инфляция – это устойчивая тенденция к росту цен, в результате которого деньги обесцениваются. Инфляция – главный враг сбережений, ее всегда нужно иметь в виду. Банковские вклады – это один из способов заставить деньги работать и уменьшить влияние инфляции. По вкладу начисляются проценты, которые компенсируют потери от обесценивания ваших сбережений, а в хорошие годы позволяют заработать прибыль.

Как видите, использование банковских вкладов имеет два больших преимущества: удобство хранения денег и проценты, которые получает вкладчик.

Задание 1

К от Матроскин и пес Шарик решили поспорить, кто из них первым купит корову за 50 000 рублей.

от Матроскин и пес Шарик решили поспорить, кто из них первым купит корову за 50 000 рублей.

Шарик откладывает в месяц по 1 100 рублей и хранит их дома. Матроскин откладывает по 1 000 рублей и кладет их на банковский вклад. Ставка по его вкладу – 10% годовых с ежемесячной капитализацией остатка по счету.

Кто из персонажей накопит нужную сумму раньше, обоснуйте свой ответ.

Задание 2

Поразмышляйте и дайте устный ответ на вопросы:

- Для чего нужны сбережения?

- Назовите основные преимущества и недостатки депозита по сравнению с хранением денег в домашнем сейфе?

- Почему в зависимости от схемы начисления процентов ставки по депозиту в одном и том же банке могут различаться?

- Для чего Агентство по страхованию вкладов (АСВ) страхует вклады граждан в банке?

Задание 3

Антонина Ильинична положила на банковский депозит 50 000 рублей под 10% годовых. Проценты по вкладу начисляются строго в конце года, а пополнять его, согласно договору, она не может. Инфляция за год составила 15%.

Сколько составил реальный доход Антонины Ильиничны с учетом инфляции?

Задание 4

Предприниматель Иннокентий решил откладывать деньги себе на пенсию и класть их на пополняемый вклад под 10% годовых. Иннокентий открыл вклад на 200 000 рублей и решил в начале каждого года пополнять его на ту же сумму. Он выбрал вклад с ежегодной капитализацией процентов.

Сколько денег накопит Иннокентий через 4 года?

Задание 5

Вася положил на 3-месячный депозит 12 000 рублей по ставке 6% годовых. Сколько он получит в конце срока вклада?

Задание 6

Антон купил 100 долларов США по курсу 60 рублей за доллар и разместил деньги на один год на валютном депозите под 4% годовых. По прошествии года Антон снял деньги со вклада и поменял доллары США на рубли по курсу 64,6 рублей за доллар.

Какую сумму заработал Антон в рублях и в долларах? На сколько процентов выросли сбережения Антона в рублях?

Задание 7

Алексей разместил 50 000 рублей на годовом депозите по 10% годовых. По прошествии года он обратил внимание на падение рубля по отношению к доллару США и евро и решил перевести свои сбережения в эти валюты.

На половину своих сбережений Алексей приобрел доллары США по курсу 62,4 руб. и разместил их на долларовом депозите под 3% годовых. На другую половину сбережений он приобрел евро по курсу 72,1 руб. и разместил их на соответствующем депозите под 2,5% годовых.

Рассчитайте итоговую сумму, которую получит Алексей по прошествии двух лет в рублевом выражении, если известно, что в конце второго года он продал доллары США по курсу 60,3 руб., а евро – по 71,2 руб.

Сравните полученный результат с результатом, который Алексей мог бы получить, если бы и на второй год оставил свои сбережения на рублевом депозите под те же 10% годовых.

Задание 8

С ветлане подарили 10 000 рублей на день рождения. Она решила воспользоваться ими через 3 года, когда будет поступать в институт. Чтобы деньги не обесценились, пока будут лежать в копилке, она решила разместить их на депозите в банке.

ветлане подарили 10 000 рублей на день рождения. Она решила воспользоваться ими через 3 года, когда будет поступать в институт. Чтобы деньги не обесценились, пока будут лежать в копилке, она решила разместить их на депозите в банке.

Какое из предложений для трехлетнего депозита будет выгоднее для Светланы?

Банк А предлагает ставку 10% годовых с начислением процентов в конце срока.

Банк Б предлагает ставку 9% годовых с начислением и капитализацией процентов в конце каждого года.

Задание 9

Сколько времени потребуется вкладчику, чтобы удвоить сумму вклада, если ставка по депозиту 11% годовых, а проценты начисляются и капитализируются ежегодно?

Задание 10

Петя и Коля положили по 15 000 рублей на двухлетний депозит по ставке 10% годовых. Коля выбрал вклад, в котором проценты начисляются и капитализируются в конце срока вклада. А Петя выбрал вклад, в котором проценты начисляются и капитализируются в конце каждого года.

Сколько получат Петя и Коля с конце срока вклада? Чем объясняется разница в их доходах?

Задание 11

Клиент внес в банк 8000 руб. Часть этих денег он положил на вклад, по которому начисляется 8% годовых, а остальные – на вклад, по которому начисляется в год 6% годовых. Через год он получил с этих двух вкладов прибыль в 580 руб.

Сколько рублей он внес на каждый вклад?

Задание 12

В олк решил откладывать деньги на автомобиль и класть их на пополняемый вклад под 10% годовых. Он открыл вклад на 200 000 руб. и решил в начале каждого года пополнять его на столько же. Он выбрала вклад с ежегодной капитализацией процентов.

олк решил откладывать деньги на автомобиль и класть их на пополняемый вклад под 10% годовых. Он открыл вклад на 200 000 руб. и решил в начале каждого года пополнять его на столько же. Он выбрала вклад с ежегодной капитализацией процентов.

Сколько денег накопит Волк через 4 года?

Задание 13

Иван Иванович имел в банке счет, по которому начислялось 6% годовых. После того, как банк предложил новые виды вкладов, он снял с этого счета все деньги и 2000 руб. положил на вклад, по которому начислялось 8% годовых, а остальные – на вклад с 9% годовых. В результате его годовой доход оказался на 130 р. больше, чем по прежнему вкладу.

Сколько всего денег он внес на новые вклады?

Задание 14

Получив премию, сотрудник фирмы решил положить ее на счет в банк. Он может открыть счет с годовым доходом 8%. Если бы банк выплачивал 11% годовых, то для получения такого же дохода потребовалось бы на 900 р. меньше.

Определите, сколько рублей составляла премия.

Тест по разделу 2

- Вкладчику выгоднее, если капитализация процентов происходит реже (при той же ставке и прочих условиях)?

а. верно

б. неверно

- Как инфляция влияет на накопления?

а. приумножает накопления

б. никак не влияет

в. обесценивает накопления

г. может как приумножать, так и обесценивать накопления

- Для чего нужны накопления?

а. для создания резерва на черный день

б. для инвестирования

в. для совершения крупных покупок

г. для всего вышеперечисленного

- Капитализация процентов по депозиту – это, когда …

а. проценты, начисленные по депозиту, переводятся на текущий счет

б. проценты, начисленные по депозиту, присоединяются ко вкладу, и последующие проценты начисляются и на их сумму

в. проценты, начисленные по депозиту, выплачиваются клиенту

г. проценты, начисленные по депозиту, конвертируются в другую валюту

- Артем положил 1 000 рублей на годовой депозит со ставкой 10% годовых, при этом проценты начисляются и капитализируются раз в полгода. Какая сумма будет на депозите через год?

а. 100 рублей

б. 1 000 рублей

в. 1 100 рублей

г. 1 102 рубля 50 копеек

- Что такое реальная ставка по депозиту?

а. номинальная ставка, скорректированная на инфляцию

б. номинальная ставка плюс инфляция

в. номинальная ставка за вычетом комиссии банка

г. номинальная ставка за вычетом налогов

- Чем выше инфляция, тем быстрее приумножаются накопления граждан?

а. верно

б. неверно

- Как правило, чем больше срок депозита, тем ниже процентная ставка.

а. верно

б. неверно

- Что является платой за пользование деньгами, которые вкладчик одалживает банку?

а. инфляция

б. комиссия

в. проценты

г. страховка

- Какой показатель отражает разницу между реальной и номинальной ставкой по депозиту?

а. инфляция

б. срок вклада

в. страхование

г. сумма вклада

- Два банка предлагают разместить средства на годовой депозит с одинаковой ставкой. В первом банке проценты начисляются ежемесячно и капитализируются, во втором – начисляются в конце срока действия депозита. Какой из депозитов выгоднее?

а. с начислением процентов в конце срока

б. с ежемесячным начислением и капитализацией процентов

в. оба депозита одинаково выгодны

г. в одном случае может быть выгоднее первый депозит, а в другом случае – второй

- Если инфляция за прошедший месяц составили 1%, то покупательная способность денег за этот период уменьшилась на 1%.

а. верно

б. неверно

- Чтобы снизить валютный риск, рекомендуется хранить деньги в той валюте, в которой предстоят расходы.

а. верно

б. неверно

- Что может привести к росту инфляции?

а. ожидание роста цен

б. повышение спроса со стороны потребителей

в. рост издержек производителей

г. все вышеперечисленное

ПРАКТИКУМ ПО РАЗДЕЛУ 3 «Кредит»

С 30 ноября по 16 декабря 2021 года Банк России совместно с Агентством стратегических инициатив при поддержке Московской биржи проводит Четвертый Всероссийский онлайн-зачет по финансовой грамотности для населения и предпринимателей.

Любой желающий может проверить, насколько хорошо он ориентируется в финансовых вопросах, и получить индивидуальные рекомендации, которые помогут повысить уровень финансовой грамотности.

Впервые в этом году можно не только принять участие в личном зачете и самостоятельно отвечать на вопросы, но и собрать друзей или коллег и попробовать силы в командном соревновании.

Дополнительно будет проходить опрос субъектов малого и среднего предпринимательства относительно востребованности финансовых услуг и удовлетворенности ими.

Верно ли утверждение:

«Пользоваться общественной сетью Wi-Fi для совершения финансовых операций вполне безопасно»?

Выберите один верный ответ:

Да

- Нет

Укажите, верно ли утверждение:

«Цифровые рубли можно будет использовать точно так же, как и обычные купюры и монеты, банковские карты и электронные кошельки: расплачиваться за товары и услуги, делать переводы. Цифровые рубли будут эквивалентны наличным и безналичным: 1 наличный рубль = 1 безналичный рубль = 1 цифровой рубль».

Выберите один верный ответ

- Да

Нет

Виталий решил открыть депозит, но в Петропавловске-Камчатском, где он живет, банки предлагают по вкладам не больше 4,5% годовых.

А его сестра Наталья, которая переехала в Калининград, рассказывает, что там можно положить деньги в банк и под 6%. Что может сделать Виталий, чтобы стать клиентом банка, у которого нет офиса в его городе?

Выберите один верный ответ

- У Виталия есть возможность открыть вклад, а также купить ценные бумаги и оформить страховые полисы в компаниях из других регионов дистанционно — через финансовый маркетплейс

Виталию придется съездить один раз в другой город, заключить договор с нужной ему финансовой организацией и дальше он сможет дистанционно с ней работать — другого выхода нет

Инвестиции — Что нужно знать инвестору 5 вопросов

Как инвестор может приобрести ОФЗ-н («народные» облигации федерального займа)?

Выберите один верный ответ

Все ценные бумаги обращаются на бирже, поэтому их можно приобрести через любого брокера

- Купить ОФЗ-н можно только в банках-агентах — в офисах обслуживания, через личные кабинеты на их сайтах или мобильные приложения банков

Покупая данную ценную бумагу, инвестор приобретает право на получение текущего дохода в виде периодически выплачиваемого процента и возвращение фиксированной суммы в конце указанного срока. О каком финансовом инструменте идет речь?

Выберите один верный ответ

Акция

Форвардный контракт

- Облигация

Фьючерсный контракт

Друзья Александра то и дело хвастаются, что зарабатывают деньги на операциях с ценными бумагами, убеждая его, что это гораздо выгоднее депозитов.

Но Александр никогда раньше не инвестировал и плохо разбирается в фондовом рынке, да и вообще он не склонен к риску. Какие шаги ему стоит предпринять, если он все же поддастся уговорам и решит попробовать инвестировать на фондовом рынке?

Выберите все верные ответы

- Пройти бесплатное обучение для начинающих инвесторов

Открыть брокерский счет, спросить у друзей, во что они инвестируют, и можно начинать самому

Для начала: выбрать пассивную стратегию инвестирования (например, используя коллективные инвестиции)

Не нужно ничего делать, инвестиции — это большой риск. Если получилось у друзей, это не значит, что получится у вас

Василий ведет учет доходов и расходов. Его бюджет на протяжении года профицитный, и оставшиеся средства он тратит на развлечения.

Друзья рассказали ему о торговле на бирже, и он решил, что разницу между доходами и расходами будет инвестировать, хотя у него нет никаких накоплений. Как вы думаете, правильно ли он собрался поступить?

Выберите один верный ответ

- Нет, так как, прежде чем инвестировать, необходимо создать денежный резерв (подушку безопасности), определить цели инвестирования и разобраться, как это работает

Да, так как тогда он сможет еще больше заработать и за счет этого создаст накопления

Инвестор вправе иметь только один договор на ведение индивидуального инвестиционного счета (ИИС).

Что необходимо сделать в случае заключения нового договора на ведение ИИС?

Выберите один верный ответ

- Ранее заключенный договор на ведение ИИС должен быть прекращен в течение месяца

Ранее заключенный договор на ведение ИИС должен быть расторгнут до заключения нового договора

Ранее заключенный договор на ведение ИИС должен быть прекращен в срок не более 3 месяцев

Финансовое мошенничество — Как обезопасить себя и свои деньги от мошенников 3 вопроса

Вам на почту пришло письмо от портала «Госуслуги», но оказалось в папке «Спам». В нем сообщается, что вам положена выплата от государства за прививку.

Ниже дана ссылка, по которой надо активировать письмо, чтобы получить выплату. Ваши действия?

Выберите один верный ответ

Письмо случайно попало в спам, нужно перейти по ссылке, поскольку это официальный источник

Надо обратиться по указанным контактом за разъяснениями и выполнить то, что скажет контактное лицо

- Так действуют мошенники через сайты-подделки (фишинговые сайты) — ничего не следует открывать

Вы играете в онлайн-игру, где можно общаться между собой и знакомиться с другими игроками. Игра бесплатная, но для расширения опций существует магазин, в котором можно купить дополнения.

В игровой чат новый знакомый скинул вам ссылку на неофициальный магазин со сниженными ценами. Как будете действовать в такой ситуации?

Выберите один верный ответ

- Не станете переходить по ссылке от нового знакомого

Попробуете сэкономить деньги и перейдете по ссылке для оплаты

Узнаете у нового знакомого, безопасны ли такие операции, и совершите

Недавно Игорю пришло странное уведомление в Google-календарь: «На сегодня запланирован вывод 105 230 руб. получение» и какая-то ссылка.

По ссылке открылся сайт. Там было написано, что на его счет идет перевод, но надо оплатить комиссию, и тогда деньги зачислятся на карту. Была приписка — если он не заплатит комиссию, то счет заблокируют. Для того чтобы оплатить комиссию, Игорю нужно ввести данные своей карты. На сайте были отзывы разных людей, которые уже получили деньги. Как следует поступить в этой ситуации?

Выберите один верный ответ

- Не вводить свои данные. Позвонить в банк и уточнить, что это за перевод

Ввести номер карты, номер телефона и ждать получения денег

Страхование — Возможности компенсации в случае непредвиденных потерь 3 вопроса

В вашей квартире прорвало трубу, и вы случайно затопили соседей этажом ниже. Какая из перечисленных страховок поможет вам покрыть причиненный соседям ущерб?

Выберите один верный ответ

Страхование имущества от риска затопления

- Страхование ответственности за причинение вреда

Каков максимальный размер выплаты на ремонт автомобиля по полису обязательного страхования автогражданской ответственности (ОСАГО)?

Выберите один верный ответ

- 400 000 рублей

500 000 рублей

700 000 рублей

1 400 000 рублей

Вы стали участником ДТП. У обоих водителей действующие полисы ОСАГО. Вы оформили европротокол.

В течение какого срока необходимо представить извещение в вашу страховую компанию для получения выплаты по ОСАГО?

Выберите один верный ответ

- В течение 5 рабочих дней

На следующий день после ДТП

В течение 14 календарных дней

В течение 21 календарного дня

Пенсии — Как работает пенсионная система 3 вопроса

Какие организации участвуют в системе пенсионного обеспечения Российской Федерации?

Выберите все верные ответы

Негосударственные пенсионные фонды (НПФ)

- Страховые компании

- Управляющие компании, с которыми Пенсионный фонд Российской Федерации (ПФР) заключил договор доверительного управления средствами пенсионных накоплений

- ПФР

Каким образом может получить свои накопления(в том числе — добровольные взносы) гражданин, формирующий средства пенсионных накоплений в негосударственном пенсионном фонде (НПФ) или Пенсионном фонде Российской Федерации (ПФР), при выходе на пенсию?

Выберите один верный ответ

В виде единовременной выплаты

В виде пожизненной выплаты

Путем выплаты в течение нескольких лет

- Все вышеперечисленные варианты верны

Что может включать в себя доход человека на пенсии?

Выберите один верный ответ

Государственная пенсия (ПФР+НПФ)

Дополнительная пенсия (НПФ)

Долгосрочный вклад

- Все перечисленное

Общая финансовая грамотность — Какие знания, умения и навыки необходимы, чтобы принимать правильные финансовые решения 4 вопроса

Что из перечисленного верно в отношении понятия «финансовая подушка безопасности»?

Выберите все верные ответы

Подушка безопасности должна равняться как минимум двум годовым доходам семьи

- Желательный размер подушки безопасности составляет от 3 до 6 сумм ежемесячных доходов семьи

Семьи с невысоким доходом не имеют возможности создать подушку безопасности

- Финансовая подушка безопасности — это определенная сумма денег, которая призвана обеспечивать человеку привычный образ жизни в кризисной ситуации

Если вы решили взять кредит, на что в первую очередь следует обратить внимание?

Выберите один верный ответ

На удобство расположения офиса банка

- На полную стоимость кредита

На бонусные программы банка

На биографии руководителей банка

На купонном поле банкноты кто-то ручкой написал номер телефона. Можно ли оплатить покупку в магазине такой банкнотой?

Выберите один верный ответ

- Да

Нет

Кто должен знать ПИН-код?

Выберите один верный ответ

Владелец карты и сотрудник банка

- Только владелец карты

Близкие люди владельца карты

ПИН-код должен быть написан на карте те

Налоги — Как платить налоги и получать налоговые вычеты 3 вопроса

На каких платформах можно оплатить налоги онлайн?

Выберите все верные ответы

- В личном кабинете на сайте своего банка

- На сайте Министерства финансов

- На портале «Госуслуги»

- На сайте Федеральной налоговой службы

Ответ: все варианты

С какой суммы дохода взимается подоходный налог (налог на доходы физических лиц — НДФЛ) в размере 15%?

Выберите один верный ответ

С суммы дохода, который превысит 1 млн рублей в год

С суммы дохода, который превысит 3 млн рублей в год

- С суммы дохода, который превысит 5 млн рублей в год

С суммы дохода, который превысит 10 млн рублей в год

Какие виды налоговых вычетов из перечисленных существуют?

Выберите все верные ответы

- Стандартные

- Социальные

Долговые

- Имущественные

Банки и банковская деятельность — Как правильно пользоваться банковскими услугами и сервисами 3 вопроса

Верно ли утверждение:

«При аннуитетном способе погашения кредита размер ежемесячного платежа зависит от остатка»?

Выберите один верный ответ

- Да

Нет

Надо ли выплачивать кредит банку с отозванной лицензией?

Выберите один верный ответ

- Кредит необходимо продолжать выплачивать в соответствии с информацией на специальном портале Агентства по страхованию вкладов

Нет, теперь можно не выплачивать кредит

Продолжать выплачивать кредит нужно только в том случае, если это потребуют сделать официальным письмом

Соотнесите понятия (1-4) с правильными определениями (А-D). Каждому понятию соответствует только одно определение

Перетащите соответствующий вариант из левого столбца в правый

1 Кэшбэк

2 Грейс-период

3 Овердрафт

4 Кредитный лимит

A Сумма, в пределах которой банк готов предоставить клиенту кредит для оплаты товаров и снятия наличных

В Вид потребительского кредита, представляющий собой, по сути, перерасход по дебетовой карте

С Период беспроцентного пользования денежными средствами по кредитной карте клиента при условии полного погашения задолженности в установленные банком сроки

D Возврат части денег, которые вы потратили при оплате покупки банковской картой

Ответ:

Кредитный лимит

A Сумма, в пределах которой банк готов предоставить клиенту кредит для оплаты товаров и снятия наличных

Овердрафт

В Вид потребительского кредита, представляющий собой, по сути, перерасход по дебетовой карте

Грейс-период

С Период беспроцентного пользования денежными средствами по кредитной карте клиента при условии полного погашения задолженности в установленные банком сроки

Кэшбэк

D Возврат части денег, которые вы потратили при оплате покупки банковской картой

Защита прав потребителей финансовых услуг — Что делать, если ваши права нарушены 3 вопроса

Каким способом можно направить жалобу в Центральный банк Российской Федерации?

Выберите все верные ответы

- Через электронную форму на сайте Центрального банка Российской Федерации

- По почте

- Лично через общественную приемную Центрального банка Российской Федерации

- С помощью мобильного приложения «ЦБ-онлайн»

Ответ: все варианты

Укажите, верно ли утверждение:

«Законом установлены сроки рассмотрения и принятия финансовым уполномоченным решения по обращению».

Выберите один верный ответ

- Да

Нет

Какая из перечисленных организаций защищает права потребителей финансовых услуг?

Выберите один верный ответ

Минфин России

Минэкономразвития России

МЧС России

- Банк России

Ответы Продвинутый уровень — Финзачет 2021

Цифровая безопасность — Как защитить личную финансовую информацию в интернете 3 вопроса

На чем основаны биометрические технологии?

Выберите один верный ответ

- На идентификации человека по уникальным, присущим только ему биологическим признакам

На идентификации человека по официальным документам

Как называется резервное копирование данных?

Выберите один верный ответ

Плагиат

- Бэкап

Пикап

Скрининг

Какие данные о человеке необходимо предоставить в Единую биометрическую систему (ЕБС) для получения разрешения проводить дистанционно все финансовые услуги?

Выберите все верные ответы

- Изображение лица

- Голос

Отпечатки пальцев

Радужка глаза

Инвестиции — Что нужно знать инвестору 5 вопросов

Соотнесите понятия (1-4) с правильными определениями (А-D). Каждому понятию соответствует только одно определение

Перетащите соответствующий вариант из левого столбца в правый

1 Доверительный управляющий

2 Брокер

3 Эмитент

4 Инвестор

А Вкладывает свои деньги в надежде на получение прибыли

В Юридическое лицо, орган государственной власти или орган местного самоуправления, который выпускает ценные бумаги

С Посредник между инвестором и эмитентом, профессиональный участник рынка, который совершает сделки с ценными бумагами для инвестора

D Организация, которой вы доверяете управление пакетом ценных бумаг по заранее оговоренной и утвержденной стратегии

Ответ:

Инвестор

А Вкладывает свои деньги в надежде на получение прибыли

Эмитент

В Юридическое лицо, орган государственной власти или орган местного самоуправления, который выпускает ценные бумаги

Брокер

С Посредник между инвестором и эмитентом, профессиональный участник рынка, который совершает сделки с ценными бумагами для инвестора

Доверительный управляющий

D Организация, которой вы доверяете управление пакетом ценных бумаг по заранее оговоренной и утвержденной стратегии

Выберите все верные утверждения, характерные для инвестиционного страхования жизни (ИСЖ).

Выберите все верные ответы

Вложения в ИСЖ входят в систему страхования вкладов

- В рамках ИСЖ нет гарантии дополнительного дохода. В отличие от банковских вкладов, процент по которым известен заранее, доход по ИСЖ непредсказуем

- Вернуть досрочно все вложенные в ИСЖ деньги удастся только в период охлаждения — в течение 14 дней с момента заключения договора при условии, что страховой случай не наступил

Друг рассказал вам, что в прошлом году по акциям компании, в которую он вкладывал часть своих денег, доходность была достаточно высокой.

Означает ли это, что если вы сейчас вложите свои деньги в эту же компанию, то точно получите такой же результат?

Выберите один верный ответ

Да, раз друг получил такую доходность, то и вы сможете

- Нет, ситуация на бирже изменчива, предыдущая доходность не гарантирует доходности в будущем

Как выбрать инвестиционного советника?

Выберите все верные ответы

- Проверить, есть ли инвестсоветник в соответствующем реестре на официальном сайте Банка России

- Проверить, состоит ли инвестсоветник в одной из саморегулируемых организаций (СРО): Национальной ассоциации участников фондового рынка (НАУФОР), Национальной финансовой ассоциации (НФА) или Ассоциации международных инвестиционных консультантов и советников (АМИКС)

Проверить наличие официального сайта уинвестсоветника

Проверить наличие страниц в социальных сетях у инвестсоветника

Выберите все верные утверждения относительно использования индивидуального инвестиционного счета (ИИС).

Выберите все верные ответы

- Для получения налогового вычета ИИС должен быть открыт на срок не менее 3 лет

- Взносы на ИИС можно делать как в рублях, так и в долларах

Денежные средства на ИИС застрахованы АСВ аналогично банковским вкладам

- Можно получить налоговый вычет

Финансовое мошенничество — Как обезопасить себя и свои деньги от мошенников 3 вопроса

Что необходимо предпринять в первую очередь, если вы потеряли банковскую карту?

Выберите один верный ответ

Обратиться в полицию

- Обратиться в банк и заблокировать карту

Обратиться в Банк России

Обратиться в Агентство по страхованию вкладов

Укажите, что из нижеперечисленного является признаком финансовой пирамиды.

Выберите все верные ответы

- Гарантируют высокий доход без всякого риска

- На сайте компании отсутствуют контакты для связи

Есть лицензия Банка России

- Вам показывают только красивые презентации и не дают взглянуть на финансовые документы

В кафе официант приносит вам POS-терминал, вы расплачиваетесь, но тут официант говорит, что оплата не прошла, и просит повторно ввести ПИН-код вашей карты. Ваши действия?

Выберите один верный ответ

Отказываюсь платить повторно, я уже оплатил!

Да, конечно, введу повторно ПИН-код, надо же оплатить услугу!

- Попрошу чек с уведомлением о сбое или отказе от операции и проверю СМС- сообщение о проведенном платеже.

Пенсии — Как работает пенсионная система 3 вопроса

Укажите возможные способы увеличения пенсии при помощи Негосударственного пенсионного фонда (НПФ).

- Перевести накопительную пенсию в НПФ

- Заключить договор негосударственного пенсионного обеспечения

Сформировать основную страховую пенсию

Все перечисленное

До заключения договора об обязательном пенсионном страховании (ОПС) НПФ обязан проинформировать человека о том, что:

Выберите все верные ответы

Прибыль по пенсионным накоплениям не гарантирована

- Ваши средства, находящиеся в НПФ, не наследуются

- Застрахованное лицо не осуществляет оплату каких-либо сборов и платежей по договорам об ОПС

- Пенсионные накопления невозможно забрать из НПФ до наступления пенсионных оснований — можно только перевести в другой фонд

Ваши средства, находящиеся в НПФ, не застрахованы в Агентстве по страхованию вкладов (AСB)

До заключения договора о негосударственном пенсионном обеспечении (НПО) НПФ обязан проинформировать человека о том, что:

Выберите все верные ответы

- Могут быть предусмотрены нестандартные пенсионные основания для получения негосударственной пенсии

В случае досрочного прекращения действия договора (НПО) ваши накопления переводятся на благотворительность

Пенсионные взносы и выплаты не облагаются налогом

Договором НПО может быть предусмотрена возможность наследования

- Ваши средства, находящиеся в НПФ, застрахованы в Агентстве по страхованию вкладов (АСB)

Страхование — Возможности компенсации в случае непредвиденных потерь 3 вопроса

Что такое франшиза в страховании?

Выберите один верный ответ

Стоимость страхового случая

Дополнительная страховая сумма, которую выплачивает страховщик, если страховой случай наступил по его вине

- Часть компенсации убытков, которую страхователь берет на себя

Дочерняя компания страховой организации

Что такое «Зеленая карта»?

Выберите один верный ответ

Полис ОСАГО зеленого цвета

Банковская карта с фоновым рисунком зеленого цвета

СНИЛС

- Аналог страхования по ОСАГО, который действует за границей

У страховой компании отозвали лицензию и суд признал ее банкротом. С данной компанией у вас заключен договор ОСАГО. Что будет в этом случае?

Выберите один верный ответ

В связи с отзывом лицензии договоры ОСАГО прекращаются по истечении 45 календарных дней с даты вступления в силу решения органа страхового надзора об отзыве лицензии

Несмотря на отзыв лицензии и признание компании банкротом, договоры ОСАГО продолжают свое действие

- Необходимо заключать новые договоры и обращаться в Агентство по страхованию вкладов (АСВ) с заявлением о возврате части страховой премии пропорционально не истекшему сроку действия договоров

Необходимо заключать новые договоры и обращаться во временную администрацию, которую Банк России назначил на этапе приостановки лицензии или сразу после отзыва лицензии

Общая финансовая грамотность — Какие знания, умения и навыки необходимы, чтобы принимать правильные финансовые решения 4 вопроса

Выберите верное утверждение:

Выберите один верный ответ

Личный финансовый план имеет смысл составлять только на период более 5 лет

Ведение финансового плана лучше всего доверить финансовому управляющему

- Личный финансовый план можно корректировать исходя из меняющихся условий

Вы расписали свои доходы и расходы и поняли, что расходы больше, чем доходы. Что вы можете предпринять, как финансово грамотный человек, чтобы изменить ситуацию?

Выберите все верные ответы

- Найти легальные способы увеличения дохода

- Уменьшить (оптимизировать) расходы

Ничего не предпринимать, так тоже можно жить

- Взять в кредит сумму разницы между доходами и расходами

Вы хотите обменять валюту в офисе банка или пункте обмена валют. В каком случае вам нужно будет предъявить паспорт?

Выберите один верный ответ

Предъявлять паспорт при совершении операций по обмену валют не требуется

- Если нужно обменять больше 40 000 рублей

Если нужно обменять больше 100 000 рублей

Предъявлять паспорт при совершении операций по обмену валют требуется всегда, независимо от суммы

Кто такой самозанятый по закону?

Выберите один верный ответ

- Человек, который платит специальный налог на профессиональный доход

Индивидуальный предприниматель

Безработный

Человек, работающий по трудовому договору

Налоги — Как платить налоги и получать налоговые вычеты 3 вопроса

Нужно ли платить НДФЛ на доход по банковским счетам и вкладам?

Выберите один верный ответ

Нет, доход по банковским счетам и депозитам налогом не облагается

- Да, при условии, что сумма процентов по вкладу (вкладам) превысит установленный законом лимит

Укажите, какое из утверждений верно.

Выберите один верный ответ

Имущественный налоговый вычет можно получить только один раз в жизни за покупку одного объекта

- Имущественный налоговый вычет можно получить несколько раз в жизни за покупку нескольких объектов, но при условии, что размер вычета по всем объектам в сумме не будет превышать 260 000 рублей

Продолжите фразу:

«Если из дохода налогоплательщика (физического лица) производятся удержания (по его распоряжению, по распоряжению суда и т.д.), то…»

Выберите один верный ответ

Они уменьшают налоговую базу по налогу на доходы физических лиц, если удержания производятся по распоряжению налогоплательщика

Они уменьшают налоговую базу по налогу на доходы физических лиц, если удержания производятся по решению суда

Они уменьшают налоговую базу по налогу на доходы физических лиц, если удержания производятся по решению иных государственных органов

- Никакие из вышеназванных удержаний не уменьшают налоговую базу

Банки и банковская деятельность — Как правильно пользоваться банковскими услугами и сервисами 3 вопроса

Что означает санация банка?

Выберите один верный ответ

Применение к банку санкций

Банкротство банка

Объединение с другим банком

- Процедура финансового оздоровления банка

Укажите, верно ли утверждение:

«Требования к поручителю, связанные с нарушением основного обязательства, могут быть предъявлены кредитором лишь при неисполнении или ненадлежащем исполнении должником обязательства по выплате кредита».

Выберите один верный ответ

- Верно

Неверно

Укажите, какое из утверждений верно.

Выберите один верный ответ

- Один из видов реструктуризации кредита (займа) — это погашение задолженности за счет другого кредита (займа)

Один из видов реструктуризации кредита (займа) — это уменьшение размера регулярных платежей по кредиту за счет увеличения срока кредита

Защита прав потребителей финансовых услуг — Что делать, если ваши права нарушены 3 вопроса

У Александра долгов стало слишком много, а денег нет и взять неоткуда. Он решил объявить себя банкротом. Укажите, что из перечисленного относится к минусам судебного банкротства.

Выберите все верные ответы

Долг перестает расти. Начисление процентов, штрафов и пени по просроченным кредитам и займам прекращается

- Банкротство портит деловую репутацию и ухудшает кредитную историю

- Имуществом и деньгами будут распоряжаться другие. Вы сможете тратить не более 50 000 рублей ежемесячно, если суд не одобрит другую сумму

У банкрота не могут потребовать сверх того, что есть в его собственности

Как получить статус банкрота без суда?

Выберите один верный ответ

Подать заявление в Федеральную налоговую службу

- Подать заявление в МФЦ

Обратиться к Уполномоченному по правам человека

Подать заявление в Банк России

В течение какого срока ломбард имеет право продать имущество заемщика в случае невозврата займа вовремя?

Выберите один верный ответ

- Не ранее чем через 1 месяц

Не ранее чем через 2 месяца

Не ранее чем через 10 календарных дней

Не ранее чем через 14 календарных дней

I. Пояснительная записка

Рабочая программа по Основам финансовой

грамотности в 10-м классе составлена в соответствии с:

·

Федеральным государственным образовательным стандартом основного

общего образования,

утверждённым Приказом Министерства

образования и науки Российской Федерации от 17.05.2012 N 413 (с

изменениями и дополнениями);

·

Основной образовательной программой основного

общего образования Муниципального общеобразовательного автономного учреждения «Чильчинская средняя общеобразовательная школа» Тындинского

района для 10-11-х классов (ФГОС) на

2021-2022 г.

Преподавание осуществляется по учебнику Основы

финнсовой грамотности: учебное пособие для общеобразовательных организация /

В.В. Чумаченко, А.П. Горяев. – М.: Просвещение, 2018, в соответствии с ФГОС

СОО.

Программа рассчитана на 34

часа, из расчета 1 час в неделю.

Актуальность программы продиктована развитием финансовой системы и появлением

широкого спектра новых сложных финансовых продуктов и услуг, которые ставят перед гражданами задачи, к решению которых

они не всегда готовы.

Финансовая

грамотность — необходимое

условие жизни в современном мире, поскольку

финансовый рынок предоставляет значительно больше возможностей по управлению собственными средствами, чем 5 – 10 лет назад,

и такие понятия, как потребительский кредит, ипотека, банковские

депозиты, плотно вошли в нашу повседневную жизнь. Однако в

настоящий момент времени ни нам, ни

нашим детям явно недостаточно тех финансовых знаний, которыми мы располагаем. При этом нужно учитывать, что сегодняшние учащиеся – это завтрашние активные участники финансового рынка. Поэтому, если сегодня мы воспитаем наших детей финансово

грамотными, значит, завтра

мы получим добросовестных налогоплательщиков, ответственных заемщиков, грамотных вкладчиков.

Обучение основам

финансовой грамотности в школе является

актуальным, так как создает условия

для развития личности

подростка, мотивации к обучению, для социального и профессионального самоопределения, а также является

профилактикой асоциального поведения. Именно овладение

основами финансовой грамотности поможет учащимся применить полученные знания в жизни и успешно социализироваться в обществе.

Обеспечивая выполнение Федеральных государственных образовательных стандартов и доступность

качественного образования для учащихся всех категорий, наша школа создаёт

условия для получения

дополнительного экономического образования, в том числе его прикладных аспектов

– финансовой грамотности, основ потребительских знаний в 10 классе

в рамках элективных курсов. Рабочая

программа рассчитана на 34 часа, один час в неделю, состоит из 9 автономных модулей (с1по 4модуль

изучается в 10 классе, с 5 по 9 модуль изучается в 11 классе).

Содержание

программы существенно расширяет и дополняет знания старшеклассников об управлении семейным бюджетом и личными финансами, функционировании фондового

рынка, помогает разобраться, как управлять

деньгами — зарабатывать и

тратить, сберегать и инвестировать, защищаться от финансовых рисков и махинаций, помогает понять, как финансовые инструменты (депозиты, платежные карты,

кредиты и т. д.) могут

помочь в той или иной жизненной ситуации.

Главная задача — научить учащихся критически оценивать финансовые предложения с учетом их преимуществ и недостатков и делать осознанный выбор для достижения личных финансовых целей.

Рабочая программа

элективного курса ориентирована на использование учебно-методического комплекта

авторов В.В. Чумаченко, А.П. Горяева «Основы финансовой грамотности».

Отличительной

особенностью программы данного элективного курса является

то, что он базируется на системно-деятельностном подходе

к обучению, который обеспечивает

активную учебно-познавательную позицию учащихся. У них формируются не только базовые

знания в финансовой сфере, но также необходимые умения,

компетенции, личные характеристики и установки согласно

ФГОС последнего поколения.

Это определило

цели данного курса:

формирование у учащихся готовности принимать ответственные и обоснованные решения

в области управления личными финансами, способности реализовать эти

решения;

создание комфортных условий, способствующих формированию коммуникативных компетенций;

формирование положительного мотивационного отношения к экономике через развитие познавательного интереса и осознание

социальной

необходимости.

Задачи:

освоить систему знаний о финансовых институтах современного общества и инструментах управления личными финансами;

овладеть умением получать и критически осмысливать экономическую информацию, анализировать, систематизировать полученные

данные;

овладеть методами

и инструментами финансовых расчетов для решения

практических задач;

формировать опыт применения знаний

о финансовых институтах для эффективной самореализации в сфере управления личными финансами;

формировать основы культуры и индивидуального стиля экономического поведения, ценностей деловой

этики;

воспитывать ответственность за экономические решения.

Планируемые результаты освоения

Курса «Основы финансовой грамотности»

Личностные результаты:

сформированность основ саморазвития и самовоспитания в соответствии с общечеловеческими ценностями и идеалами гражданского общества; готовность и способность к самостоятельной, творческой и ответственной деятельности;

готовность

и способность выпускника к саморазвитию и личностному самоопределению; выявление и мотивация к раскрытию лидерских

и предпринимательских качеств;

готовность и способность к образованию, в том числе

самообразованию, на протяжении всей жизни; сознательное отношение к непрерывному образованию как условию

успешной профессиональной и общественной деятельности;

ответственное отношение

к созданию семьи на основе осознанного принятия

ценностей семейной жизни;

мотивация

к труду, умение оценивать и аргументировать собственную точку зрения по финансовым проблемам, стремление строить свое будущее на основе целеполагания и планирования;

Метапредметные

результаты включают

три группы универсальных учебных действий: регулятивные, познавательные, коммуникативные.

1.

Регулятивные универсальные учебные действия:

умение самостоятельно определять цели своего обучения, ставить и

формулировать для себя новые задачи

в учебе и познавательной деятельности, развивать мотивы и интересы своей познавательной деятельности;

умение самостоятельно планировать пути достижения личных финансовых целей, в том числе альтернативные, осознанно выбирать наиболее эффективные способы решения финансовых

задач;

умение соотносить свои действия с планируемыми результатами, осуществлять контроль

своей деятельности в процессе достижения результата, определять способы действий в рамках

предложенных условий и требований, корректировать свои действия в соответствии с изменяющейся ситуацией;

2. Познавательные универсальные учебные

действия:

умение определять понятия, создавать обобщения, устанавливать аналогии,

классифицировать, самостоятельно выбирать основания и критерии для классификации, устанавливать причинно-следственные связи, строить логическое рассуждение, умозаключение (индуктивное, дедуктивное и по аналогии)

и делать выводы на примере материалов данного курса;

умение создавать, применять и преобразовывать знаки и символы, модели и схемы для решения задач данного курса;

3. Коммуникативные универсальные

учебные действия:

умение

осуществлять деловую коммуникацию как со сверстниками, так и со взрослыми

(как внутри образовательной организации, так и за ее

пределами),подбирать партнеров для деловой коммуникации исходя

из

соображений результативности взаимодействия, а не личных симпатий;

формирование и развитие компетентности в области использования информационно-коммуникационных технологий ИКТ-компетенции), навыков работы со статистической,

фактической и аналитической финансовой информацией;

умение координировать и выполнять работу в

условиях реального, виртуального и комбинированного взаимодействия.

II. Содержание курса

Модуль 1.

«Личное финансовое планирование»

Человеческий капитал.

Способы принятия решений

в условиях ограниченности ресурсов. SWOT-анализ как один из способов принятия

решений.

Домашняя бухгалтерия. Личный бюджет. Структура, способы составления и планирования личного бюджета. Личный финансовый план:

финансовые цели, стратегия и способы их достижения.

Деловой

практикум. Составляем личный финансовый план и бюджет.

Модуль 2. «Депозит»

Банк и банковские депозиты.

Влияние инфляции на стоимость

активов. Как собирать и анализировать информацию о банке и банковских продуктах. Как читать и заключать договор

с банком. Управление рисками по депозиту.

Модуль 3. «Кредит»

Кредиты,

виды банковских кредитов для физических лиц.

Принципы кредитования (платность, срочность, возвратность).Из чего складывается плата за кредит. Как собирать и анализировать информацию о кредитных

продуктах.

Как уменьшить

стоимость кредита. Как читать и анализировать кредитный договор. Кредитная история.

Коллекторские агентства, их права и обязанности.

Кредит

как часть личного финансового плана. Типичные ошибки при использовании кредита.

Практикум. Кейс «Покупка машины».

Модуль

4.

«Расчетно-кассовые операции»

Хранение, обмен и перевод

денег, банковские операции

для физических лиц. Виды платежных средств. Чеки, дебетовые, кредитные карты,

электронные деньги — правила безопасности при пользовании банкоматом. Формы дистанционного банковского обслуживания— правила безопасного поведения при пользовании интернет-банкингом.

Итоговое занятие.

III.

Учебно — тематический план

|

№ |

Название модуля |

Количество часов |

|

1 |

Личное финансовое планирование |

11 |

|

2 |

Депозит |

8 |

|

3 |

Кредит |

10 |

|

4 |

Расчетно-кассовые |

4 |

|

5 |

Итоговое занятие |

1 |

|

Итого: |

34 |

Календарно-тематический план

|

№ |

Тема раздела или |

Кол-во часов |

Дата проведения |

|

|

Модуль1. Личное финансовое планирование |

||||

|

1 |

Введение в предмет. Личные финансы |

1 |

||

|

2 |

Человеческий капитал |

1 |

||

|

3 |

Принятие решений |

1 |

||

|

4-5 |

Использование SWOT- анализа |

2 |

||

|

6-7 |

Домашняя бухгалтерия. Составление бюджета домохозяйства |

2 |

||

|

8 |

Личный финансовый план |

1 |

||

|

9-10 |

Практикум «Составление личного |

2 |

||

|

11 |

Кейс. Использование SWOT-анализа для выбора карьеры |

1 |

||

|

Модуль 2. Депозит (8ч) |

||||

|

12-13 |

Банк и банковские услуги. Виды депозитов |

2 |

||

|

14-15 |

Понятие инфляции. Практикум «Расчет |

2 |

||

|

16-17 |

Расчет дохода по депозиту. Преимущества и недостатки депозита |

2 |

||

|

18-19 |

Влияние депозита на процентную |

2 |

||

|

Модуль 3. Кредит (10 ч) |

||||

|

20-21 |

Понятие «кредит». Виды |

2 |

||

|

22-23 |

Основные характеристики кредита. Специфика автокредита. Ипотечный кредит. |

2 |

||

|

24-25 |

Принятие решения о взятии кредита. Как взять кредит на выгодных условиях |

2 |

||

|

26-27 |

Как уменьшить стоимость кредита |

2 |

||

|

28-29 |

Типичные ошибки при использовании кредита. Кейс «Покупка машины» |

2 |

||

|

Модуль 4. Расчетно-кассовые операции (4 ч) |

||||

|

30 |

Хранение, обмен и перевод |

1 |

||

|

31 |

Виды платежных средств |

1 |

||

|

32-33 |

Формы дистанционного банковского обслуживания |

2 |

||

|

34 |

Итоговое занятие |

1 |

Сайты

Банка России, федеральных органов исполнительной власти и иных организаций:

Центральный Банк

Российской Федерации www.cbr.ru

Министерство финансов РФ www.minfin.ru/ru Федеральная налоговая служба www.nalog.ru Пенсионный фонд РФ www.pfrf.ru Роспотребнадзорwww.rospotrebnadzor.ru

Тест

по теме «Депозит»

1.

Если инфляция за прошедший месяц

составила 1%, то покупательная способность денег за этот период уменьшилась на 1% а) верно б)

неверно

2.

Вкладчику выгоднее, если

капитализация процентов происходит не реже (при этой же ставке и прочих условиях)

а) верно б) неверно

3.

Чтобы снизить валютный риск,

рекомендуется хранить деньги в той валюте, в которой

предстоят расходы

а) верно б) неверно

4.

Как инфляция влияет на накопления? а) приумножает накопления

б) никак не влияет

в) обесценивает накопления

г) может

как приумножить, так и обесценить накопления

5. Чем более гибкие условия по депозиту, тем: а) выше % ставка б) ниже % ставка

в) более надежный банк г)

менее надежный банк

6.

Реальная ставка по годовому

депозиту составила минус 1,5 %. При этом

банк выплачивал вкладчику проценты по ставке 10% годовых. Чему равна

инфляция за этот период?

а) -1,5% б)

8,5% в) 10% г) 11,5%

7.

Артем положил 1000 рублей на

годовой депозит со ставкой 10% годовых,

при этом процентыначисляются и капитализируются раз в полгода. Какая сумма будет на депозите через

год?

а) 100 рублей б) 1000 рублей в) 1100 рублей г) 1102 рубля 50 копеек

8.

Что является платой за пользование

деньгами, который вкладчик одалживает банку?

а) инфляция

б) комиссия в) % г) страховка

9.

Какой показатель отражает разницу

между реальной ставкой и номинальной ставкой по депозиту?

а) инфляция

б) срок вклада

в) страхование г) сумма вклада

10.Что может привести к росту инфляции? а) ожидание роста цен

б) повышение спроса со стороны потребителей в) рост

издержек производителей

г) все вышеперечисленное

Тест по теме «Кредит»

1.

Кредит может выдаваться по ставке

0% годовых. а) верно б) неверно

2.

В случае непогашения кредита в

срок банк имеет право начислить штрафные % на сумму просроченной задолженности

а) верно б) неверно

3.

Досрочное погашение кредита

увеличивает сумму переплаты по кредиту а) верно б) неверно

4.

На какой показатель нужно

ориентироваться при выборе самого дешевого

кредита?

а) комиссия

по кредиту

б) полная стоимость кредита

в) премия за страхование,

требуемое в рамках кредитного договора г) % ставка

по кредиту

5.

Что из нижеперечисленного

используется банком, чтобы обеспечить возвратность кредита?

а) высокая

5 ставка по кредиту

б) наличие

обеспечения по кредиту в) отсутствие комиссий по кредиту

г) удобное

местоположение банковских отделений

6.

Как правило, ставка по ипотечному

кредиту ниже, если у заемщика: а) положительная кредитная история

б) «белая» заработная плата,

подтвержденная справкой НДФЛ в) более высокий первоначальный взнос

г) все выше перечисленное верно

7.

Какие организации специализируются

на сборе просроченных долгов? а) бюро кредитных историй

б) коллекторские агентства

в) микрофинансовые организации г) страховые

компании

8. Какой вид кредита выдается под залог

недвижимости? а) ипотечный кредит

б) кредит с поручительством в) потребительский кредит г) экспресс-кредит

9.

Что из нижеперечисленного является

допустимым поведением для заемщика?

а) взять

дешевый кредит в надежном банке

б) завышать доходы при оформлении

заявки на получение кредита в) не информировать банк о потери работы

г) подписать кредитный договор без его изучения

10.

Что характеризует полную стоимость

кредита? Выберите неверный ответ. а) измеряется в процентах годовых

б) может быть ниже, чем процентная ставка по кредиту

Тесты по МСФО с ответами

1. Отчеты о проведенных мероприятиях по охране природы и отчеты о добавленной стоимости:

a) неизменно отражаются в финансовой отчетности;

b) не регламентируются МСФО;

c) при любых обстоятельствах формируются отдельно от финансовой отчетности;

d) формируются в составе финансовой отчетности при исключительных обстоятельствах.

О трансформации отчетов в МСФО см. в статье «Порядок трансформации отчетности из РСБУ в МСФО».

2. Уровень знаний исполнителя о хозяйственной активности фирмы и о системе ее бухучета изначально подразумевается:

a) достаточным;

b) необязательным;

c) в обязательном порядке ограниченным рамками национальных стандартов;

d) обширным, всеохватывающим.

3. Учетная политика, идущая вразрез с МСФО, раскрывается путем:

a) расшифровки сведений о применяемой учетной политике;

b) разъяснений;

c) подготовки сопроводительной записки;

d) без использования вышеуказанного.

Об учетной политике см. в статье «Учетная политика в формате МСФО — основные положения».

4. Если несоответствие требованиям МСФО на протяжении длительного времени влияет на показатели:

a) необходимо строго исполнять требования МСФО;

b) сведения об этом необходимо указывать и пояснять во всех отчетных периодах;

c) не требуется создавать актив, сведения о котором необходимо предоставлять.

5. Отчетность, подготовленная с соблюдением принципа непрерывности, подразумевает, что фирма будет и дальше активно функционировать:

a) полгода;

b) один год;

c) пять лет;

d) в обозримом будущем.

6. Принцип последовательности формирования и представления финансовой отчетности о деятельности фирмы подразумевает:

a) сопоставимость значений итоговых показателей, характеризующих разные временные отрезки из жизни фирмы;

b) применение неизменной учетной политики;

c) то, что новые МСФО не вступали в силу за отчетный период.

7. Активы и обязательства в балансе должны быть представлены:

a) с разделением по критериям: оборотные и внеоборотные, долгосрочные и краткосрочные;

b) в общем виде, ориентируясь на градацию ликвидности;

c) хаотично;

d) возможен как ответ (а), так и ответ (b).

8.Чистая стоимость реализации рассчитывается как:

a) определенная цена реализации, включающая расходы по укомплектованию, из которой исключены расходы на продажу;

b) определенная цена реализации, из которой исключены расходы по укомплектованию и расходы на продажу;

c) допускается любой из вышеперечисленных вариантов;

d) ни один из указанных ответов не является верным.

9. Справедливая стоимость выступает для фирмы суммой, за которую:

a) актив может быть реализован (или обязательство может быть погашено) между заинтересованными независимыми участниками сделки, которые совершают такую сделку в соответствии со своей доброй волей;

b) актив может быть реализован (или обязательство может быть погашено) между заинтересованными независимыми участниками сделки, которые совершают такую сделку по чьему-либо принуждению;

c) обязательство допускается погасить;

d) обязательство допускается приобрести.

10. Чистая стоимость отличается от справедливой стоимости следующим:

a) чистую стоимость рассчитывают в зависимости от исключительных особенностей конкретного бизнеса; справедливую стоимость рассчитывают главным образом опираясь на рыночные цены, уделяя меньшее внимание договорным ценам;

b) справедливую стоимость рассчитывают в зависимости от конкретного бизнеса компании; чистую стоимость продажи рассчитывают опираясь на рыночные цены, не принимая во внимание цены, отраженные в договоре;

c) допускается любой из вышеуказанных методов;

d) отсутствует правильный вариант.

Ответы:

- b

- a

- d

- b

- d

- a

- d

- b

- a

- a

Задача по МСФО с решением: расчет видов стоимости

Частный предприниматель Николаев затрачивает 30 долл. США на доставку своего товара на рынок, где по итогам заключенной c независимым лицом сделки реализует его частному предпринимателю Петрову по договорной цене 200 долл. США. Петров, в свою очередь, доставляет товар на личное предприятие, израсходовав на транспортные расходы 30 долл.

Необходимо подсчитать:

- цену реализации Николаева;

- чистую стоимость реализации Николаева;

- цену покупки для Петрова;

- справедливую стоимость для Николаева перед реализацией;

- справедливую стоимость для Петрова после реализации.

Решение:

Реализация товара проводилась по итогам договора, заключенного двумя независимыми сторонами по договорной цене. В данном случае цена реализации предпринимателя Николаева соответствует цене покупки для предпринимателя Петрова и равна 200 долл. США.

Чистая стоимость реализации — это расчетная цена продажи без учета расходов, которые сопутствуют процессу продажи. Как следует из условий, расходы на доставку Николаев понес в размере 30 долл., а продал товар за 200 долл. Поэтому чистая стоимость реализации будет равняться 170 долл. (200 — 30).

Справедливая стоимость — это сумма, которая может выступить эквивалентом при обмене актива либо с помощью которой фирма имеет возможность произвести расчеты по обязательству (при том, что сделка осуществлялась между независимыми и заинтересованными лицами, которые по доброй воле заключили договор). Как правило, таковой выступает рыночная цена. Если сделка по условиям рассматриваемого кейса совершилась по цене 200 долл., то подразумевается, что обе стороны согласны с данным значением цены. Соответственно, справедливая цена и для предпринимателя Николаева, и для предпринимателя Петрова равна 200 долл.

Задача по МСФО с решением: отражение выручки

Для того чтобы получить членство в гольф-клубе, требуется внести вступительный взнос 50 долл. и оплатить членские сборы за год в сумме 250 долл.

Каким образом в данном случае отражается выручка клуба?

Решение:

Величину взноса в 50 долл. допускается признавать в качестве выручки непосредственно после регистрации нового члена, если в результате такого взноса клуб не должен будет оказать члену какие-либо услуги. Если новый член гольф-клуба, уплатив рассматриваемый взнос, приобретает право на получение каких-либо услуг, выручку признавать не следует. Сделать это будет необходимо непосредственно после оказания соответствующих услуг либо при истечении права на их получение.

Величину членских сборов за год (250 долл.) допускается признавать, исходя из каких-либо специально предусмотренных локальных принципов распределения выручки, относящейся к нескольким отчетным периодам. Второй вариант признания выручки по годовым членским взносам — равномерно в течение года.