На чтение 16 мин. Опубликовано 14.03.2023

Социальные отчеты компаний включающие данные по охране окружающей среды называются

Социальная отчётность корпораций является важнейшей составляющей системы социальной ответственности бизнеса. В научной литературе нет общепринятого определения понятия «корпоративная социальная отчетность». В различных исследованиях рассматриваются такие категории, как «нефинансовая отчётность», «социально ответственная отчётность», «социальная отчётность», «социальная и экологическая отчётность».

Распространение идей устойчивого развития компаний и необходимости следовать принципам корпоративной социальной ответственности привело к тому, что стандартная финансовая отчётность перестала быть достаточной.

Социальный отчёт корпораций — это не просто свод количественных и качественных показателей их общественной деятельности. По нашему мнению, корпоративную социальную отчётность можно определить как сложную систему информации, отражающей не только благотворительные и спонсорские программы компании, но и любые другие социально значимые аспекты её деятельности, которые могут повлечь существенные последствия для самой компании, потребителей её продукции, акционеров, государственных органов, контрагентов или каких-либо иных, связанных с ней групп общества.

Корпоративная социальная отчётность, включающая в себя достоверные и полные сведения об общественной деятельности корпораций, является важнейшим связующим звеном в цепи взаимодействия бизнес-государство.

Начиная с конца 90-х годов прошлого столетия, крупные мировые компании стали публиковать отчёты не только о финансовых, но и о нефинансовых (социальных) итогах своей деятельности. В настоящее время такие отчёты составляют зарубежные и российские бизнес-структуры.

В отношении компаний, которые придерживаются принципов корпоративной социальной ответственности, возникает вопрос фиксирования результатов социальной, экологической и прочей активности в отчётности.

Вопрос необходимости для бизнеса ведения нефинансовой отчётности представляет собой достаточно серьёзную проблему, так как проверить эмпирически влияние нефинансовой отчётности на деятельность компании крайне сложно. Однако наиболее очевидная причинно-следственная связь, объясняющая значение ведения нефинансовой отчетности состоит в том, что составление корпоративной социальной отчётности делает компанию более привлекательной для потребителей, повышая её открытость и, в конечном счёте, увеличивая рентабельность.

Предоставление подобной отчётности позволяет продемонстрировать, как заявленные компанией миссия, видение, стратегические цели реализуются посредством социально ответственной деятельности, результаты которой и представлены в отчёте.

Ключевым преимуществом отчётности является её доступность не только менеджменту, но и всем заинтересованным лицам, включая государственные органы. Бесспорно, корпоративная социальная отчетность улучшает имидж, репутацию, узнаваемость бренда компании для всех групп общества. Поскольку репутация складывается из таких нематериальных активов, как доверие, надёжность, качество, прозрачность, отношения с клиентами, а также материальных активов в виде инвестиций в человеческий капитал и окружающую среду, то отказ от корпоративной социальной отчётности может оказать негативное влияние на стоимость компании.

Необходимо подчеркнуть, что государство является одной из самых заинтересованных в подготовке социальной отчётности корпораций сторон, получая, наряду с полезной информацией о социально-экономической ситуации в стране, возможность корректировать предстоящие затраты на социальные программы.

Естественно, что ведение нефинансовой отчётности способствует и развитию отношений с инвесторами, в качестве которых зачастую выступают государственные организации или структуры с государственным участием. Доступность информации не только о финансовой, но и об экономической и социальной деятельности компании позволяет инвесторам провести тщательный анализ рисков и увеличивает вероятность инвестирования в компанию и её проекты.

В современной зарубежной практике социальные отчёты корпоративных структур создаются не по произвольным программам, а в соответствии с международными стандартами, определяющими содержание отчёта, его структуру, порядок сбора данных и их обработки.

Подготовленные корпорациями в соответствии с международными стандартами социальные отчёты отражают:

— цели их социальной политики;

— систему координации и управления её реализации;

— общие показатели деятельности корпораций в части трудовых отношений, безопасности труда, охраны здоровья персонала, охраны и восстановления окружающей среды, содержание социальных программ по взаимоотношениям с внешними контрагентами.

В целом процедура составления финансового отчёта проходит ряд этапов, охватывающих период в 12-14 месяцев.

Подготовка и публикация социальной отчётности корпораций свидетельствует о том, что это не просто технические отчёты о проделанной социальной работе и осуществлённых затратах на благотворительность. Одновременно с составлением собственно отчёта проводится значительная работа по корректировке социальной деятельности корпорации на основе учёта ожиданий её деловых партнёров и других контрагентов.

По нашему мнению, публикация корпорациями социальной отчетности предоставляет им благоприятные возможности для достижения важных целей.

Во-первых, компании, представляющие социальный отчёт, получают возможность узнать ожидания своих ключевых партнёров (в первую очередь — государства); обеспечить учёт этих ожиданий при корректировке социальных программ; показать в практической деятельности, что корпорация учитывает интересы своих деловых партнёров.

Во-вторых, процедура социальных отчётов даёт возможность корпорациям провести необходимые консультации с деловыми партнёрами, позволяющие найти компромиссные решения.

В-третьих, практика показывает, что социальные отчёты корпораций создают для них ряд конкурентных преимуществ, например, в борьбе за клиента.

Кроме того, такая отчётность вносит коррективы и в сам процесс управления бизнесом: пожелания общества для компаний, использующих в своей деятельности социальную отчётность, становятся основой для принятия управленческих решений.

Вместе с тем, при всей очевидности положительных последствий ведения нефинансовой отчётности существуют и причины, тормозящие её воплощение в жизнь: это финансовые затраты, необходимые для её составления.

По мере развития системы социальной отчётности обострился вопрос о критериях (стандартах), которым она должна соответствовать.

В настоящее время существует около 20 различных стандартов нефинансовой отчётности. Наибольшее распространение получили четыре стандарта:

GRI (включает три основных элемента: экономика предприятия, его социальная и экологическая политика);

— AA1000 1 (направлен на упорядочение социальных инициатив компании и повышение их эффективности);

— SA 8000 (имеет определённый уклон в сторону трудовых отношений, устанавливая нормы ответственности работодателя в области условий

— ISO 14 000 (описывает социальную ответственность корпорации в соблюдении экологических требований на производстве).

Социальная отчётность даёт конкретизированное и структурированное представление о социально ответственной деятельности бизнеса, включая и те её виды, которые не поддаются количественному измерению.

Таким образом, есть основания сделать вывод о том, что социальная отчётность, принятая к реализации большинством крупных международных корпораций и некоторыми, действующими в нашей стране, представляет собой многофункциональный процесс. При этом понятие отчёт, в его традиционном смысле, отражает лишь часть данного феномена. Конечно, социальный отчёт содержит количественные показатели о благотворительности и спонсорстве, о построенных больницах и школах, домах престарелых, культурных программах и т.д. Однако специфика социального отчёта состоит в том, что анализирующим его должно быть понятно, почему именно этот социальный проект поддержала корпорация, как он связан с её социальной и общей стратегией, каким образом контролировалось финансирование. Другими словами социальный отчёт, выполненный в соответствии с международными стандартами, предназначен для отражения взвешенной и ответственной социальной политики.

Значительное преимущество данного вида отчёта корпораций состоит в том, что он предполагает в качестве обязательной, процедуру диалога руководителей компании с представителями широкого круга заинтересованных в сотрудничестве с бизнесом сторон (прежде всего с представителями государственных структур). Это позволяет бизнесу располагать достаточно точной информацией об ожиданиях всех групп общества.

В нашей стране вопрос о необходимости социальной отчётности бизнеса активно дискутируется в научных и деловых кругах, прессе. Хотя некоторые из крупнейших российских компаний составляют социальные отчёты, это, скорее, исключение из общего правила. Для современного российского бизнеса публикация социальных отчётов по международным стандартам не является обязательной. Однако существует несколько обстоятельств, связанных с деловой практикой, которые стимулируют российский бизнес к проведению социальных отчётов на основе международных стандартов. К ним относятся:

— необходимость привлечения стратегических зарубежных инвесторов. В этом случае социальный отчёт, содержащий «имиджевые» характеристики компании (например, показатели экологической и в целом социальной устойчивости компании), может существенно улучшить её позиции на переговорах;

— выход той или иной российской компании на международный фондовый рынок требует её открытости («прозрачности»). При этом факт публикации социального отчёта сам по себе свидетельствует об открытости компании и, соответственно, благоприятно воздействует на имидж корпорации, делая её более известной. Кроме того, отмеченные обстоятельства позитивно влияют на курс акций компании и, соответственно, её капитализацию;

— социальный отчёт является достаточно эффективным средством повышения качества управления в компании, позволяя систематизировать реализуемые социальные программы.

Представляется, что по мере развития корпоративной социальной отчётности, неизбежно встанет вопрос о необходимости её унификации, о переходе на единый, обязательный стандарт отчёта, основные параметры которого устроят все заинтересованные стороны, а публикация социального отчёта станет для компаний такой же обязательной, как подготовка финансовой отчётности.

По нашему мнению, в качестве базовой модели социальной отчётности российских корпораций целесообразно принять наиболее полный и широко используемый в настоящее время стандарт GRI. Кроме того, применительно к нашей стране следует включить в структуру социального отчёта информацию о взаимоотношениях компании с государственными органами.

В качестве первого шага по внедрению стандар- вопрос об установлении для крупных частных тов социальной отчётности в российскую практи- сырьевых российских компаний обязательной ку представляется целесообразным рассмотреть к представлению социальной отчётности, определив соответствующий орган государственной власти, ответственный за её принятие, обработку, аналитику и подтверждение (по примеру налоговых органов, ответственных за аналогичные действия с финансовой отчётностью компаний).

Критериями необходимости предоставления отчётности могут являться величина выручки компании за последние три года, доля частной собственности в общей структуре капитала, количество работающих на предприятии сотрудников.

Учитывая изложенное, мероприятия по подготовке компаниями социальной отчётности можно охарактеризовать как важнейший процесс, в равной степени значимый как для российского бизнеса, так и для государства.

Источник

Внешняя социальная отчетность компании: международные стандарты

Одиннадцатая часть цикла статей о внутренней социальной политике компании рассказывает, чем различаются внешняя и внутренняя социальная отчетность компании, а также о четырех международных стандартах публикации такой отчетности.

Брать на себя ответственность за воздействие на работников (и на общество в целом) — значит, прежде всего, отчитываться за свои действия, вести их учет. Чтобы заявить об устойчивости компании, об устойчивости своего бизнеса, важно учитывать свои действия и финансы, потраченные на них. Сейчас очень многие компании во всеуслышанье заявляют о социальной ответственности, выражающейся в социальной отчетности. В этой статье я кратко расскажу о внешней социальной отчетности и ее взаимодействии с внутренней социальной политикой, а также о различии между внутренней и внешней социальной отчетностью.

Внешний социальный отчет [корпоративный социальный отчет (КСО)] — это свод данных, который отражает, какую социальную работу провела компания за предыдущий период (например, за год). КСО содержит информацию не только о мероприятиях по охране труда и экологии, благотворительных и спонсорских программах компании, но и о любых других социально значимых аспектах ее деятельности. Все это может создать или поддержать позитивный образ компании на рынке, сделать ее более привлекательной для потребителей, повысить ее открытость и в конечном счете увеличить рентабельность. В настоящее время такие отчеты составляют зарубежные и российские бизнес-структуры.

Корпоративная социальная отчетность представляет итоги реализации миссии и стратегических целей посредством социально ответственной деятельности.

Внутренняя социальная отчетность представляет промежуточные итоги реализации социальной политики.

Отчеты доступны только менеджменту компании и работникам.

В публикации отчетности заинтересованы внешние бизнес- и государственные структуры.

Технические отчеты о проделанной социальной работе и затратах на благотворительность.

Отчет создается в соответствии с международными стандартами, определяющими его содержание, структуру, порядок сбора данных и их обработки.

Подготовленные корпорациями в соответствии с международными стандартами социальные отчеты отражают:

-

цели их социальной политики;

систему координации и управления ее реализации;

общие показатели деятельности корпораций в части трудовых отношений, безопасности труда, охраны здоровья персонала, охраны и восстановления окружающей среды, содержание социальных программ по взаимоотношениям с внешними контрагентами.

Отчет создается по произвольным стандартам, необходимым компании для подведения финансовых и социальных итогов работы.формируется подразделением по управлению персоналом (социальное подразделение) или отделом по связям с общественностью

формируется социальным подразделением

включает в себя социальные показатели, охрану труда и экологические показатели

включает в себя социальные показатели

позволяет инвесторам провести тщательный анализ рисков и увеличивает вероятность инвестирования в компанию и ее проекты

позволяет руководству компании принимать оперативные решения в части кадровой политики

-

Формирование позитивного имиджа компании.

Представить деловым партнерам (в т. ч. государству) данные о реализации социальных программ и вкладе компании в общественную деятельность.

Привлечь высококвалифицированный персонал и максимальное количество бизнес-партнеров, которые хотят работать с профессиональной командой и получать высококачественные услуги.

Привлечение зарубежных инвесторов.

Выход на международный фондовый рынок.

В настоящее время наибольшее распространение получили четыре стандарта.

-

GRI (Global Reporting Initiative) — включает три основных элемента: экономика предприятия, его социальная и экологическая политика. Стандарт тесно связан с принципами построения общей финансовой отчетности, что является его несомненным плюсом. Как правило, применяется в период становления внешней социальной отчетности, т. к. позволяет отчитывающейся компании использовать рекомендации GRI поэтапно и предусматривает возможность подготовки отчета только по одной или нескольким областям деятельности организации (с постепенным распространением на другие сферы). Компания может вести отчетность в стандарте GRI и одновременно использовать рекомендации АА1000 для ведения учета, аудита. Таким образом стандартизированная отчетность является сопоставимой с позициями и показателями международного социального рейтинга и повышает рейтинг самой компании.

Социальная отчетность по стандарту GRI должна содержать следующую информацию:

-

Заявление, которое составлено руководителем организации, описывающее ключевые элементы отчета.

Краткие сведения об организации.

Резюме руководства и ключевые параметры представляемой отчетности в терминах GRI.

Стратегию организации по вопросу общего развития экономической, экологической и социальной деятельности.

Учетную политику организации и характеристику системы управления (структура и организация общего управления организацией, а также подразделений, отвечающих за осуществление экономической, экологической и социальной стратегии).

Отчет, раскрывающий экономические, экологические и социальные итоги работы организации.

Стандарт АА1000 — направлен на упорядочение социальных инициатив компании и повышение их эффективности; является стандартом организации социального учета, позволяющим как собирать информацию о социальных проектах компании, так и определять слабые места в развитии социальной ответственности компании. Согласно требованиям стандарта, основными этапами процесса социальной отчетности являются: планирование (идентификация заинтересованных сторон, определение/уточнение ценностей и задач компании и др.); отчетность (выявление наиболее актуальных вопросов, определение индикаторов оценки, сбор и анализ информации); подготовка отчета и проведение аудита внешней организацией. Таким образом, стандарт позволяет не только дать оценку системе менеджмента и операциям компании, но и обеспечить акционеров информацией о социальной составляющей деятельности путем демонстрации ее прозрачности. Это обеспечивает внутреннюю демократизацию и общность целей с потребителями, что подтверждается проведением аудита независимой и компетентной третьей стороной

SA 8000:2001 «Социальнаяотчетность» (Social Accountability). Настоящий стандарт отличает уклон в сторону трудовых отношений — он устанавливает нормы ответственности работодателя в области условий труда. Стандарт определяет только требования к соблюдению бизнес-организациями права работников на труд (в том числе на охрану труда) и к менеджменту в этой области. Он не затрагивает вопросы охраны окружающей среды, экономии природных ресурсов и этические нормы деловой практики.

ISO 14 001 — описывает социальную ответственность корпорации при соблюдении экологических требований на производстве. В основном применяется в компаниях, которые готовят экологические отчеты.

Формируя социальную отчетность в соответствии с общепринятыми стандартами и публикуя отчеты, компания естественным образом свидетельствует о своей открытости. Это благоприятно воздействует на имидж корпорации, делая ее более известной. Кроме того, отмеченные обстоятельства позитивно влияют на курс акций компании и, соответственно, ее капитализацию. Отчеты предоставляют данные, почему именно этот социальный проект поддержала корпорация, как он связан с ее социальной и общей стратегиями, каким образом контролировалось финансирование.

Социальная отчетность дает внешним партнерам конкретизированное и структурированное представление о социально ответственной деятельности бизнеса, включая и те ее виды, которые не поддаются количественному измерению. На сегодняшний день статус «социально ориентированная компания» говорит о ее руководстве как о порядочных людях, которые зарабатывают деньги не для удовлетворения своих эгоистических стремлений, а для развития общества в целом. Верить этому или нет — личное дело каждого, тем не менее иметь социально ориентированную компанию — это престижно; на мой взгляд — а почему бы и нет? Ведь, насколько нам известно из истории, богатые в итоге или сами делятся, или их заставляют делиться революционные перевороты, поэтому государство заинтересовано в социально ориентированных компаниях, т. к. они поднимают общий социальный уровень государства.

Для современного российского бизнеса публикация социальных отчетов по международным стандартам не является обязательной, но поверьте, пройдет еще лет пять — и неизбежно встанет вопрос о необходимости введения единого стандарт отчета, основные параметры которого устроят все заинтересованные стороны, а публикация социального отчета станет для компаний такой же обязательной, как подготовка финансовой отчетности.

Внешний социальный отчет позволяет производить общественную оценку влияния компании в сравнении с принятыми стандартами и ожиданиями, учитывать сохранение персонала; улучшает восприятие компании среди ее персонала, работает в рамках системы управления рисками компании, влияет на поддержку положительной репутации, поддерживает созданную корпоративную культуру, формирует лояльность потребителя.

Корпоративная социальная отчетность оценивается независимым аудитором, который проводит соответствующий анализ эффективности социальных программ. Такая оценка дает гарантию третьей стороны в том, что опубликованные в отчете сведения достоверны и не являются рекламой. В последнее время все большее распространение получают стандартизированные формы отчетности. Готовя свои отчеты в соответствии со стандартами, получившими международное распространение, компания может претендовать на то, что созданный документ будет одобрен независимым аудитором, имеющим соответствующий сертификат.

От бухгалтеров требуют управленку: что делать?

Пройдите повышение квалификации по теме «Управленческий учет». Получите официальное удостоверение на 120 часов.

Научитесь всему: от настройки аналитики доходов и расходов до работы с финансовым анализом и внедрением всего в 1С. Записаться на курс можно тут.

Старт потока — 15 февраля, успейте записаться уже сейчас, программу курса смотрите здесь.

Источник

- Об авторе

- Недавние публикации

Внешняя социальная отчетность компании: международные стандарты

Одиннадцатая часть цикла статей о внутренней социальной политике компании рассказывает, чем различаются внешняя и внутренняя социальная отчетность компании, а также о четырех международных стандартах публикации такой отчетности.

Брать на себя ответственность за воздействие на работников (и на общество в целом) — значит, прежде всего, отчитываться за свои действия, вести их учет. Чтобы заявить об устойчивости компании, об устойчивости своего бизнеса, важно учитывать свои действия и финансы, потраченные на них. Сейчас очень многие компании во всеуслышанье заявляют о социальной ответственности, выражающейся в социальной отчетности. В этой статье я кратко расскажу о внешней социальной отчетности и ее взаимодействии с внутренней социальной политикой, а также о различии между внутренней и внешней социальной отчетностью.

Внешний социальный отчет [корпоративный социальный отчет (КСО)] — это свод данных, который отражает, какую социальную работу провела компания за предыдущий период (например, за год). КСО содержит информацию не только о мероприятиях по охране труда и экологии, благотворительных и спонсорских программах компании, но и о любых других социально значимых аспектах ее деятельности. Все это может создать или поддержать позитивный образ компании на рынке, сделать ее более привлекательной для потребителей, повысить ее открытость и в конечном счете увеличить рентабельность. В настоящее время такие отчеты составляют зарубежные и российские бизнес-структуры.

| Корпоративная социальная отчетность представляет итоги реализации миссии и стратегических целей посредством социально ответственной деятельности. | Внутренняя социальная отчетность представляет промежуточные итоги реализации социальной политики. |

| Отчеты общедоступны. | Отчеты доступны только менеджменту компании и работникам. |

| В публикации отчетности заинтересованы внешние бизнес- и государственные структуры. | Технические отчеты о проделанной социальной работе и затратах на благотворительность. |

|

Отчет создается в соответствии с международными стандартами, определяющими его содержание, структуру, порядок сбора данных и их обработки.

Подготовленные корпорациями в соответствии с международными стандартами социальные отчеты отражают:

|

Отчет создается по произвольным стандартам, необходимым компании для подведения финансовых и социальных итогов работы. |

| формируется подразделением по управлению персоналом (социальное подразделение) или отделом по связям с общественностью | формируется социальным подразделением |

| включает в себя социальные показатели, охрану труда и экологические показатели | включает в себя социальные показатели |

| позволяет инвесторам провести тщательный анализ рисков и увеличивает вероятность инвестирования в компанию и ее проекты | позволяет руководству компании принимать оперативные решения в части кадровой политики |

Цели публикации внешней корпоративной социальной отчетности:

- Формирование позитивного имиджа компании.

- Представить деловым партнерам (в т. ч. государству) данные о реализации социальных программ и вкладе компании в общественную деятельность.

- Привлечь высококвалифицированный персонал и максимальное количество бизнес-партнеров, которые хотят работать с профессиональной командой и получать высококачественные услуги.

- Привлечение зарубежных инвесторов.

- Выход на международный фондовый рынок.

В настоящее время наибольшее распространение получили четыре стандарта.

- GRI (Global Reporting Initiative) — включает три основных элемента: экономика предприятия, его социальная и экологическая политика. Стандарт тесно связан с принципами построения общей финансовой отчетности, что является его несомненным плюсом. Как правило, применяется в период становления внешней социальной отчетности, т. к. позволяет отчитывающейся компании использовать рекомендации GRI поэтапно и предусматривает возможность подготовки отчета только по одной или нескольким областям деятельности организации (с постепенным распространением на другие сферы). Компания может вести отчетность в стандарте GRI и одновременно использовать рекомендации АА1000 для ведения учета, аудита. Таким образом стандартизированная отчетность является сопоставимой с позициями и показателями международного социального рейтинга и повышает рейтинг самой компании.

Социальная отчетность по стандарту GRI должна содержать следующую информацию:

- Заявление, которое составлено руководителем организации, описывающее ключевые элементы отчета.

- Краткие сведения об организации.

- Резюме руководства и ключевые параметры представляемой отчетности в терминах GRI.

- Стратегию организации по вопросу общего развития экономической, экологической и социальной деятельности.

- Учетную политику организации и характеристику системы управления (структура и организация общего управления организацией, а также подразделений, отвечающих за осуществление экономической, экологической и социальной стратегии).

- Отчет, раскрывающий экономические, экологические и социальные итоги работы организации.

- Стандарт АА1000 — направлен на упорядочение социальных инициатив компании и повышение их эффективности; является стандартом организации социального учета, позволяющим как собирать информацию о социальных проектах компании, так и определять слабые места в развитии социальной ответственности компании. Согласно требованиям стандарта, основными этапами процесса социальной отчетности являются: планирование (идентификация заинтересованных сторон, определение/уточнение ценностей и задач компании и др.); отчетность (выявление наиболее актуальных вопросов, определение индикаторов оценки, сбор и анализ информации); подготовка отчета и проведение аудита внешней организацией. Таким образом, стандарт позволяет не только дать оценку системе менеджмента и операциям компании, но и обеспечить акционеров информацией о социальной составляющей деятельности путем демонстрации ее прозрачности. Это обеспечивает внутреннюю демократизацию и общность целей с потребителями, что подтверждается проведением аудита независимой и компетентной третьей стороной

- SA 8000:2001 «Социальная отчетность» (Social Accountability). Настоящий стандарт отличает уклон в сторону трудовых отношений — он устанавливает нормы ответственности работодателя в области условий труда. Стандарт определяет только требования к соблюдению бизнес-организациями права работников на труд (в том числе на охрану труда) и к менеджменту в этой области. Он не затрагивает вопросы охраны окружающей среды, экономии природных ресурсов и этические нормы деловой практики.

- ISO 14 001 — описывает социальную ответственность корпорации при соблюдении экологических требований на производстве. В основном применяется в компаниях, которые готовят экологические отчеты.

Формируя социальную отчетность в соответствии с общепринятыми стандартами и публикуя отчеты, компания естественным образом свидетельствует о своей открытости. Это благоприятно воздействует на имидж корпорации, делая ее более известной. Кроме того, отмеченные обстоятельства позитивно влияют на курс акций компании и, соответственно, ее капитализацию. Отчеты предоставляют данные, почему именно этот социальный проект поддержала корпорация, как он связан с ее социальной и общей стратегиями, каким образом контролировалось финансирование.

Социальная отчетность дает внешним партнерам конкретизированное и структурированное представление о социально ответственной деятельности бизнеса, включая и те ее виды, которые не поддаются количественному измерению. На сегодняшний день статус «социально ориентированная компания» говорит о ее руководстве как о порядочных людях, которые зарабатывают деньги не для удовлетворения своих эгоистических стремлений, а для развития общества в целом. Верить этому или нет — личное дело каждого, тем не менее иметь социально ориентированную компанию — это престижно; на мой взгляд — а почему бы и нет? Ведь, насколько нам известно из истории, богатые в итоге или сами делятся, или их заставляют делиться революционные перевороты, поэтому государство заинтересовано в социально ориентированных компаниях, т. к. они поднимают общий социальный уровень государства.

Для современного российского бизнеса публикация социальных отчетов по международным стандартам не является обязательной, но поверьте, пройдет еще лет пять — и неизбежно встанет вопрос о необходимости введения единого стандарт отчета, основные параметры которого устроят все заинтересованные стороны, а публикация социального отчета станет для компаний такой же обязательной, как подготовка финансовой отчетности.

Внешний социальный отчет позволяет производить общественную оценку влияния компании в сравнении с принятыми стандартами и ожиданиями, учитывать сохранение персонала; улучшает восприятие компании среди ее персонала, работает в рамках системы управления рисками компании, влияет на поддержку положительной репутации, поддерживает созданную корпоративную культуру, формирует лояльность потребителя.

Корпоративная социальная отчетность оценивается независимым аудитором, который проводит соответствующий анализ эффективности социальных программ. Такая оценка дает гарантию третьей стороны в том, что опубликованные в отчете сведения достоверны и не являются рекламой. В последнее время все большее распространение получают стандартизированные формы отчетности. Готовя свои отчеты в соответствии со стандартами, получившими международное распространение, компания может претендовать на то, что созданный документ будет одобрен независимым аудитором, имеющим соответствующий сертификат.

Источник: http://www.hr-journal.ru/articles/ov/Vneshnjaja-socialnaja-otchjotnost-kompanii-mezhdunarodnye-standarty.html

Топ-3 причины перейти на кадровый ЭДО, даже если вам надоели разговоры про это

Тексты про электронный документооборот читают плохо и редко: настраивать тяжко, информация скучная, надо не всем (например, в кадрах). Поэтому мы постарались сделать этот текст хотя бы нескучным. Одни мемы чего стоят! А если серьезно, то порядок в документах даст вам больше шансов отчитываться по новому отчету ЕФС-1 без ошибок.

Цитировать:

Меланченко А.О., Петченко Д.С. Экологическая направленность корпоративной социальной ответственности в России на современном этапе // Социальное предпринимательство и корпоративная социальная ответственность. – 2020. – Том 1. – № 4. – С. 151-168. – doi: 10.18334/social.1.4.111909.

Аннотация:

Борьба с проблемами окружающей среды во всем мире, как и в России, становится все более актуальной, и при этом экологическая ответственность бизнеса также требует особого внимания, оставаясь незаметной и несущественной для многих людей. Компании имеют возможность интегрировать проблемы социального и экологического характера в собственную бизнес-деятельность, взаимодействуя с заинтересованными сторонами и акционерами, удовлетворяя их потребности. Все это можно отнести к такой концепции управления, как корпоративная социальная ответственность (КСО). Концепция КСО выходит за рамки укрепления бренда и репутации компании, а также сокращения бедности. Именно по этой причине необходимо отличать КСО, как концепцию стратегического управления бизнесом, и КСО, как спонсорство и благотворительность. На саму экологию повлияло множество факторов, в том числе недавно случившаяся пандемия, изменившая все вокруг. Предприятия и организации должны стремиться к более экологичному производству, а сами люди – в целом ответственно и бережно относиться к окружающему их миру.

Ключевые слова: корпоративная социальная ответственность, экологическая ответственность, охрана окружающей среды, малый и средний бизнес, государственные программы, национальные проекты, «зеленый» офис

1. Понятие КСО и ее элементы

Роль транснациональных компаний и

корпораций значительно увеличилась в области международных отношений и стала их

новым фактором развития. На это, несомненно, повлияла глобализация, благодаря

которой они теперь могут одновременно ввести деятельность во многих странах.

Также, имея колоссальные обороты в своем производстве, корпорации оказывают

большое влияние на жизнь людей по всему миру. При этом, к сожалению, многие из

них показывают свое безразличие к ряду глобальных проблем, стремясь получить

только личную выгоду.

Несмотря на это, концепция КСО призвана и

имеет все шансы поменять такое отношение бизнеса к природе и обществу в целом а

также помочь этим же экономическим целям организаций не мешать приносить

пользу. При определении содержания понятия «корпоративная социальная

ответственность» имеется в виду активная социальная позиция предприятия,

которая заключается в участии бизнеса в решении острых социальных вопросов [13]

(Krivorotko,

Tulyakova, 2015). Сущность концепции корпоративной

социальной ответственности состоит в учете интересов общества, ответственности

за влияние деятельности предприятия на потребителей, сотрудников и окружающую

среду во всех аспектах своей деятельности [2] (Alymova, 2020).

В середине ХХ века в США возник сам термин

КСО и его понятие [15] (Nekhoda, 2015).

В экономически развитых государствах в то время активно работали профсоюзные и

общественные движения. Потребители отказывались от предлагаемых им товаров и

услуг безответственными организациями, а экологическое законодательство все

больше ужесточалось. Сами развитые страны к концу 1960-х годов пришли к выводу

о том, что «теория роста», которая исходила из предположений о неограниченности

ресурсов, а также о приоритете непрерывного роста экономики, оказывает разрушительное

влияние на окружающую среду и ее состояние в целом.

UNIDO (ООН – Организация Объединенных

Наций) как главная международная организация, внедряющая принципы КСО, основывала

свою программу на подходе «Тройной нижней границы» (TBL – Task-based learning),

который оказался успешным инструментом для предпринимательства в развивающихся

странах, помогая им соблюдать социальные и экологические стандарты без ущерба

для их конкурентоспособности.

Подход TBL используется в качестве основы

для измерения и составления отчетов о результатах деятельности компании в

сравнении с экономической, социальной и экологической эффективностью [27]. Это

попытка привести миссию частных предприятий в соответствие с целями устойчивого

глобального развития, поставив перед ними более полный набор целей, чем просто

получение прибыли. Считается, что для того, чтобы организация была устойчивой,

она должна быть финансово защищенной, минимизировать (или в идеале – исключить)

свое негативное воздействие на окружающую среду и действовать в соответствии с

ожиданиями общества.

Концепция корпоративно-социальной

ответственности должна быть реализована максимально широко и правильно, и тогда

она сможет принести такие конкурентные преимущества, как:

— расширение доступа к рынку и капиталу;

— продажи и прибыль в большем объеме;

— возможность сэкономить эксплуатационные

расходы;

— рост производительности и качества

товаров и услуг;

— повышение качества человеческих

ресурсов;

— возможность повысить репутацию бренда

компании;

— расширение лояльности клиентской базы.

2. Роль частных предприятий и государства

в развитии КСО и поддержании экологии в России

Советская система повлияла на текущее

состояние КСО в России, ведь у многих современное представление о распределении

ролей предприятия и государства основано именно на ней.

Похожая концепция была в Советском Союзе, она

применялась чаще всего на промышленных предприятиях. «Забота о

материально-бытовых нуждах трудящихся», или же «шефство», – так обозначали

корпоративно-социальную ответственность в этот период [11] (Danshina,

Solovyova, 2015).

Социальные гарантии не были инициативой

руководства, что отличает данное явление от современного понимания КСО, а

носили обязательный и при этом законодательный характер. То есть существовало в

больше степени не стремление приносить пользу для общества, а мотив соблюдать

законодательство.

При создании проектов городов для

постройки предприятий промышленности учитывали «розу ветров», также соблюдались

нормы концентрации вредных газов в атмосфере, а за отклонение от этого

накладывались штрафы. Так, в целом проблемы охраны природы рассматривали именно

с точки зрения санитарных норм и благополучия населенных пунктов.

Многих людей такая социальная защищенность

благодаря государству удовлетворяла, но впоследствии данный подход привил

населению зависимость от государственного обеспечения и «расслабил» его. А это,

в свою очередь, поспособствовало сдерживанию инноваций уже в современной

России.

Законодательное регулирование

корпоративно-социальной ответственности до сих пор зарождается, то есть

отсутствуют инструменты для поощрения социальной ответственности, например

налоговые послабления.

В данных условиях крупным предприятиям

проще участвовать в системе развития КСО, однако очевидно, крайне необходимо

увеличивать долю малого и среднего бизнеса, так как его роль очень важна.

Разработка комплексной государственной программы намечаемых преобразований в

области финансов и налогов имеет большое значение в развитии малого и среднего

предпринимательства.

В Российской Федерации кроме общей системы

налогообложения действуют и добровольно применяются специальные налоговые режимы,

которые предполагают уплату одного налога, размер и отчетность по которому устанавливаются

в упрощенном порядке. Набор инструментов, представляющий собой совокупность

специальных налоговых режимов, таких как УСН и патентная система

налогообложения, реализует современную политику налоговой поддержки субъектов

малого бизнеса в РФ.

Субсидии являются также еще одним из

эффективных способов, которые востребованы при поддержке малого бизнеса и

предпринимательства в нашей стране. Это является стимулом от государства для

населения открывать собственное дело и развиваться далее. Существуют

федеральные и региональные программы субсидирования затрат в данной сфере по

разным отраслям хозяйственной деятельности организации.

Основываясь на сочетании интересов, и при

этом оптимальном, малого предпринимательства и государства, должно происходить

совершенствование налогообложения и других видов поддержки, в том числе

субсидирования субъектов малого бизнеса, поддержки его новых видов, например

социального предпринимательства [5, 26] (Bogoslavtseva, Galazova,

2020; Fedko, Pozdnyakova, 2020), которое тоже может

иметь экологическую направленность.

В России на сегодняшний день одним из

основных государственных регуляторов социально-экономического развития общества

являются программно-целевые методы планирования и финансирования.

Реализуются они посредством формирования и

исполнения государственных программ и национальных проектов как на федеральном,

так и на региональном уровнях. На 2021 год в России действуют 42 государственные

программы и 13 национальных проектов. Из них на улучшение экологической

ситуации в стране направлены государственная программа «Охрана окружающей

среды» и национальный проект «Экология».

Наличие данных программных направлений

деятельности государства, несомненно, является положительным аспектом, однако в

сфере экологии они не лишены некоторых недоработок.

К примеру, бюджетные ассигнования,

выделенные на реализацию государственной программы «Охрана окружающей среды», в

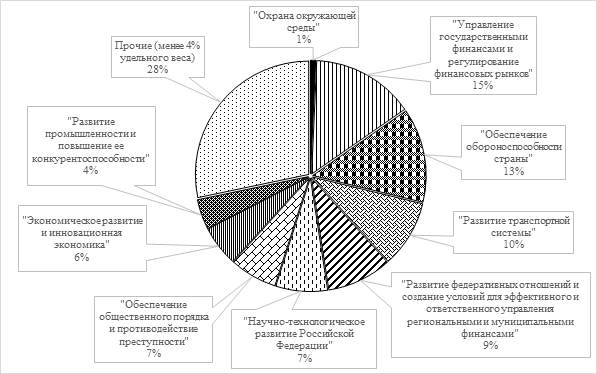

бюджете на 2021 год практически ничтожны в сравнении с остальными программами (рис. 1),

так как ее удельный вес в общей сумме бюджетных ассигнований на

выполнение государственных программ – 1%. Общая сумма расходов федерального бюджета

на реализацию государственных программ составила 10 919,34 млрд руб.

Рисунок 1. Структура программных

расходов федерального бюджета на 2021 год,% Источник: составлено авторами,

[25].

Среди национальных проектов на 2019–2024

гг. «Экология» занимает не последнее место (табл. 1), на него запланировано

чуть более 4 трлн рублей на 6 лет, и это 15,7% от общей суммы расходов на

национальные проекты.

Таблица 1

Состав и структура расходов на реализацию

национальных проектов на период 2019–2024 гг., млрд руб.

|

Наименование национального проекта |

Планируемая сумма затрат на реализацию проекта, млрд руб. |

Удельный вес затрат на реализацию проекта в общей сумме,% |

|

Комплексный план модернизации и расширения магистральной инфраструктуры |

6348,1 |

24,7 |

|

Безопасные и качественные автомобильные дороги |

4779,7 |

18,6 |

|

Экология |

4041 |

15,7 |

|

Демография |

3105,2 |

12,1 |

|

Здравоохранение |

1725,8 |

6,7 |

|

Цифровая экономика |

1634,9 |

6,4 |

|

Жилые и городская среда |

1066,2 |

4,1 |

|

Международная кооперация и экспорт |

956,8 |

3,7 |

|

Образование |

784,5 |

3,0 |

|

Наука |

636 |

2,5 |

|

Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы |

481,5 |

1,9 |

|

Культура |

113,5 |

0,4 |

|

Производительность труда и поддержка занятости |

52,1 |

0,2 |

|

ВСЕГО |

25725,3 |

100 |

Источник:

составлено авторами, [14].

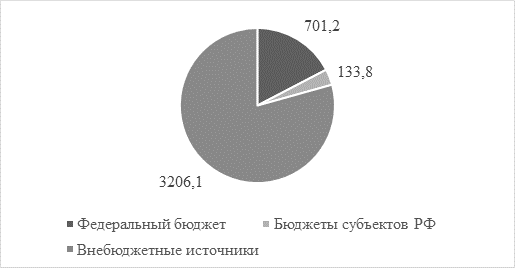

Однако если рассмотреть структуру запланированных

на его реализацию источников финансирования, то можно заметить, что основная их

доля приходится на внебюджетные (рис. 2), которые не прописаны и,

соответственно, являются наименее надежными.

Рисунок 2. Планируемые источники

финансирования национального проекта «Экология» на период 2019–2024 гг. (млрд руб.)

Источник: составлено авторами, [14].

На основе имеющихся в литературе и сети

Интернет данных можно сделать заключение, что ответственность

предпринимательства перед обществом в нашей стране стала повышаться с 2003 года

– после съезда Российского союза промышленников и предпринимателей, где

Президент В.В. Путин выступил с

рекомендацией бизнес-кругам стать более социально ответственными. Именно с

этого момента начались улучшения в данной сфере и стал заметен прогресс со

стороны государственных и частных организаций и компаний, которые положили

начало внедрению международных стандартов в области экологического менеджмента,

вступили в диалог с заинтересованными сторонами, начали публиковать отчеты об

устойчивости развития.

К сожалению, сегодня социально ответственными

в России являются не более ста организаций, которые осуществляют международную

деятельность и сознают значимость корпоративно-социальной ответственности в

стратегическом плане для дальнейшего развития их бизнеса. К таким в большей

степени относятся крупные компании металлургической, нефтегазовой, химической,

финансовой, энергетической отраслей производства. Объяснить это можно тем, что

крупные организации, обладающие необходимым количеством ресурсов, для

реализации проектов социально ответственного характера и подготовки отчетности

могут позволить себе подобное.

Внедрение принципов КСО в

производственно-экономической деятельности направлено на выполнение миссии

компании и является основой для подготовки и внедрения внутренних нормативных

документов по приоритетным направлениям корпоративной социальной

ответственности.

Для сравнения рассмотрим миссии компаний,

которые являются одними из самых социально ответственных в России, по мнению Forbes.

Все метрики, по которым проводилась

оценка, разделили на 3 группы: «Сотрудники» с весом 20%, «Общество» с весом 35%

и «Экология» также с весом 35%. Оценка экспертов с весом 10% была отдельным

параметром [16–21]. У метрик внутри каждого блока был одинаковый вес. Компании

оценивались по шкале от 0 до 100 баллов. По подавляющему количеству параметров

использовался метод z-оценки, позволяющий

определить, насколько то или иное значение отличается от среднего в выборке.

Для блока «Экология», к примеру, разделили

все компании по отраслям, внутри которых и проводили сравнение. Блок включал

три метрики: выбросы и штрафы, ресурсы, экологическая политика.

Таблица 2

Миссии лучших социально ответственных

компаний по рейтингу Forbes

2020 года

|

Компания |

Миссия компании |

|

Яндекс |

Помогать людям решать задачи и достигать своих целей в жизни |

|

Тинькофф банк |

Помогать пользователям в решении задач в экосистеме «Тинькофф», делать их жизнь проще и быть другом, который всегда рядом |

|

ВТБ |

Мы предоставляем финансовые услуги международного уровня, чтобы сделать более обеспеченным будущее наших клиентов, акционеров и общества в целом |

|

Сбербанк |

Мы даем людям уверенность и надежность, мы делаем их жизнь лучше, помогая реализовывать устремления и мечты |

|

МТС |

Мы видим свою миссию в том, чтобы построить устойчивый мир мобильной связи, объединяющий людей, обогащающий их жизнь и раскрывающий их потенциал – на работе и дома |

Источник:

составлено авторами, [16–21].

Как видно из таблицы 2, лидеры

рейтинга самых социально ответственных компаний имеют достаточно четко

обозначенные социально ориентированные миссии (табл. 2).

На восстановление и сохранение окружающей

среды больше всех выделяют собственные средства металлургические и нефтяные

компании, а также представители в отрасли целлюлозно-бумажной промышленности. При

этом даже самые крупные «грязные» компании, которые обязаны обеспечивать охрану

окружающей среды, в среднем тратят на это меньше 2% от их ежегодной выручки (табл.

3), за исключением «Норильского никеля» (4,4%). Рассмотрим в этой связи топ-5

крупнейших промышленных компаний по рейтингу Forbes.

Таблица 3

Размер расходов на охрану окружающей среды

по топ-5 крупнейших промышленных компаний по рейтингу Forbes 2020 года

|

Компания |

Сфера деятельности |

Выручка, млрд руб. |

Затраты на охрану окружающей среды, млрд руб. |

Процент затрат от выручки,% |

|

Лукойл |

Нефть и газ |

7 841,0 |

35,9 |

0,46 |

|

Сургутнефтегаз |

Нефть и газ |

1 814,0 |

32,0 |

1,76 |

|

Татнефть |

Нефть и газ |

932,3 |

12,3 |

1,32 |

|

Норильский никель |

Цветная металлургия |

877,8 |

38,8 |

4,42 |

|

Новатэк |

Нефть и газ |

862,6 |

2,2 |

0,26 |

Источник:

составлено авторами, [1,

6–10].

Существует индекс экологической

эффективности (EPI), обновляющийся

один раз в два года Колумбийским и Йельским университетами, и результаты

деятельности российских организаций можно проследить по данному показателю. В

данном рейтинге учитывают уровень заботы об экологии и окружающем мире, а также

состоянии природных ресурсов, соблюдении санитарных норм и здоровья населения.

Указанный индекс распределяет страны по

результатам в нескольких категориях, объединяя в 2 группы, такие как

экологическое здоровье и жизнеспособность экосистемы [22].

В 2014 году наша страна занимала 73-е

место в рейтинге из 180 стран, а в 2016 году уже поднялась на 32-е место. В

2018 году Россия занимала 52-е место в общем рейтинге, значительно ухудшив свои

позиции с 2016 года. В 2020 году место в рейтинге упало еще на 6 позиций (табл.

4).

Таблица 4

Место России в рейтинге EPI (по индексу

экологической эффективности из 180 стран-участников) за 2012–2020 гг.

|

Год Страна |

2012 |

2014 |

2016 |

2018 |

2020 |

|

Россия |

106 |

73 |

32 |

52 |

58 |

Источник:

составлено авторами, [22].

Такое снижение во многом связано с тем,

что расчет составных показателей индекса происходит на основе данных, которые

предоставляются государствами в виде отчетов о проведенной работе перед

комиссией ООН. Соответственно, более высокие оценки получают страны,

использующие передовые системы мониторинга окружающей среды, что позволяет

представить свои достижения в более выгодном свете. В нашей стране подобные

технологии либо отсутствуют, либо активно не применяются. Но при ознакомлении с

отчетом EPI можно увидеть, что оценки у России невысоки по целому ряду

показателей, что нельзя объяснить только технологическим отставанием. В такой

ситуации представляется логичным провести анализ государственных мероприятий в

области экологии и выполнить работу над ошибками.

3. Влияние распространения

коронавируса на экологию

В 2020–2021 годах роль ответственности в

сфере экологии обрела большее значение. Пандемия оказала сильнейшее влияние на

экономику, политику и практически все сферы жизнедеятельности общества, включая

экологию.

Конечно, эпидемия коронавируса благотворно

повлияла на улучшение состава атмосферы и уменьшение выбросов от автомобилей и

производств. Временную передышку экологии дает приостановление работы заводов и

фабрик. Даже если предприятие продолжает функционировать, объемы производства

снижаются. Следовательно, и выбросов ядовитых газов в атмосферу становится меньше.

Однако отрицательное воздействие также

имеет место. Большое количество отходов остается в результате необходимости

применения мер защиты: маски, упаковки от санитайзеров, резиновые перчатки, влажные

салфетки, доставка расфасованных по упаковкам продуктам питания. В связи с этим

возрастает необходимость дополнительных затрат на их утилизацию.

Одним из негативных последствий влияния на

экологию распространения COVID-19

можно выделить то, что в России значительно увеличилось потребление воды. Это

напрямую связано с необходимостью часто мыть руки и самоизоляцией населения.

Также возросло потребление электроэнергии. А значит, необходимо проводить

дополнительные природоохранные мероприятия, направленные на минимизацию данных

последствий.

4. Перспективы развития КСО в области экологии

Несмотря на то, что российскими

организациями и компаниями социальная ответственность может рассматриваться

важной частью корпоративной деятельности, очень часто данное понятие трактуется

узко и может применяться несистемно, а примерами зачастую могут послужить

благотворительные акции различной социальной направленности.

Но при этом многие ведущие российские

организации и компании начинают переходить (и делают это постепенно) к

корпоративно-социальной ответственности, понимая это как инструмент для

управления нефинансовыми рисками. Учитывая это, компании включают КСО в систему

корпоративного управления.

Теперь можно приложить усилия к социальной

ответственности и гарантировать, что компания сможет оказать положительное

влияние долгосрочного характера. Сама КСО показывает, что организация и ее

руководство стремятся заботиться о мире и влиять на него только в положительном

ключе, а это, в свою очередь, привлекает потребителей, желающих быть довольными

в своем выборе и продукте, предложенном предприятием с такими принципами

работы. Ведь компания – не просто цифры, и с помощью КСО можно это доказать

обществу.

Некоторые эксперты считают, что невозможно

развивать КСО, опираясь на опыт других стран, и международные стандарты с трудом

могут подойти для России. Другие уверены в обратном – что российские реалии

возможно адаптировать под данную концепцию.

К российской модели развития, которая идет

в собственной траектории, можно отнести ряд обязательных признаков

корпоративно-социальной ответственности. К ним относятся: создание рабочих

мест, производство товаров и услуг высокого качества, инвестиции в человеческий

потенциал, а также исполнение законодательства РФ.

Можно перечислить большое количество

причин, из-за которых корпоративная социальная ответственность непопулярна у

российских организаций и компаний. Роль страны и государства очень высока,

влияние властей также значительно, но при этом гражданское общество в нашей

стране остается неразвитым. Организации практически не ощущают давления со стороны

государства, и обязательные мероприятия, признанные законом, могут

восприниматься как тяжкий груз.

Недооценка корпоративной социальной

ответственности, являющейся способом роста конкурентоспособности, укрепления

бренда и капитализации, является основной причиной бессистемности социальной

деятельности организаций и отсутствия соотношения с возможностями компании в

финансовом плане. Рассматривая мнения многих представителей руководства, можно

констатировать, что корпоративная социальная ответственность воспринимается ими

только как затраты, реклама, связи с общественностью.

Важный современный тренд – отношение к

корпоративно-социальной ответственности по причине выхода крупных российских

организаций и компаний на международный рынок начало плавно меняться.

Теперь в качестве условия для

сотрудничества с крупными компаниями поставщикам могут выдвинуть требования,

среди которых имеются условия по соблюдению принципов корпоративной социальной

ответственности, повышению внимания к ответственности в сфере экологии, то есть,

к примеру, снижению потребления ресурсов или же количества отходов.

Для продолжения внедрения КСО для российских

компаний на федеральном уровне необходимо определение национальных приоритетов

и закрепление ряда обязанностей по регулированию корпоративной социальной

ответственности за одним из федеральных министерств. Также нужно каждый год

устраивать мероприятия для проведения форумов по теме КСО и ответственности

бизнеса, усиливая его взаимодействие с государством. Разработка практических

рекомендаций по внедрению стандартов отчетности и управления корпоративной социальной

ответственностью также крайне важна. Финансирование проектов в сфере

устойчивого развития и корпоративно-социальной ответственности играет особую

роль [3, 4] (Andreeva, Melekhova, Turichenko,

Chernobay, 2020; Andreeva, Melekhova, 2020). Все

перечисленные действия необходимо развивать как на региональном, так и на

местном уровнях.

Для повышения интереса компаний и бизнеса

по внедрению КСО и его принципов необходимо провести работу прежде с малым и

средним бизнесом с целью выявления социальных и экономических выгод организаций

от корпоративной социальной ответственности. Учитывая это, нужно пользоваться

обязательной отчетностью в сфере устойчивого развития по правилам национальных

стандартов, ужесточая санкции при экологических нарушениях.

Один из самых верных шагов, который стоит

реализовать властям на имеющемся этапе, – это обеспечение справедливой

конкуренции. Именно борьба с конкурентами сможет сподвигнуть организации к

наиболее качественному и экологичному производству, снижению цен и

предотвращению коррупции.

По всему миру административное давление

зарекомендовало себя как не в достаточной мере эффективное. При этом

государству необходимо лишь устанавливать четкие требования и правила для

бизнеса, не оказывая чрезмерного давлении, и также создавать моральные и

экономические стимулы для развития КСО в России.

В социальной сфере у нашей страны на

данный момент достаточно проблем и надежд на государственную поддержу

практически нет, поэтому организации и компании могут поспособствовать их

решению [28] (Pustokhin, Pustokhina, 2020).

Более сотни компаний проявили инициативу

участия в необычной экологической акции «Зеленый и здоровый офис» [23].

Стремление бережно и ответственно относиться к экологии городов и в целом своей

страны руководило участниками в первую очередь, а не желание экономии, как это

может показаться в первую очередь.

Также в нашей стране существует такой

стандарт, как EcoPro, который сертифицирует

зеленые офисы. Заметим, что система принадлежит к единственной

зарегистрированной и при этом действующей системе сертификации офисных

структур.

Для российских офисов часто

предпочтительнее следовать по адаптированному к реалиям России стандарту EcoPro,

потому что сама по себе сертификация по мировым стандартам является

дорогостоящей и при этом сложной процедурой.

Согласно данному стандарту, процесс

сертификации включает в себя экологическую экспертизу и аудит офиса, также

процесс разработки экологической документации, экологическое обучение и

просвещение. Затем следует итоговая сертификация объекта, соответствующего

стандарту EcoPro [24], выдается

сертификат «зеленого офиса EcoPro»,

если объект соответствует обязательным и дополнительным требованиям стандарта.

Данный сертификат может характеризовать офис как экологичный, комфортный и

экономичный, а также по этой причине безопасный для окружающей среды и

человека.

Несомненно, внедрение и в целом

организация принципов концепции требуют затрат, но они вполне имеют возможность

окупиться в ближайшее время.

Создатели проекта выделяют следующие

преимущества и плюсы внедрения концепции зеленого офиса:

— при наиболее эффективном расходовании

потребляемых ресурсов снижение расходов в сфере логистики, а также экономия

средств на содержании офиса;

— улучшение имиджа организации за счет

выдвижения экосоставляющей как части маркетинговой стратегии бизнеса;

– возможность для компаний и организаций

проявить экологическую ответственность в условиях концепции зеленого офиса [23].

По нашему мнению, система и концепция

«Зеленый офис» является одним из удачных и перспективных направлений в развитии

экологической ответственности в нашей стране. Несомненно, человечество

наибольшим образом влияет на экологию страны и планеты в целом. Так, данный

проект может послужить толчком к тому, чтобы больше людей задумались о том, что

они являются частью системы по охране окружающей среды и каждый играет в ней

важную роль.

Это действительно важно, потому что во

всех странах во многом на окружающую среду влияет «грязная промышленность», и

если внедрить подобную экологическую концепцию в предприятия, то среди

сотрудников, а главное – среди руководства – может сложиться идеология,

направленная на защиту экологии. Такая установка сможет не только благоприятно

повлиять на окружающий мир, но и на внутренний мир работников организаций,

оказывая положительное действие в том числе и на их трудоспособность.

Таким образом, подход к корпоративной

социальной ответственности, а также ее экологической составляющей основывается

на убеждении, что бизнес играет важную роль не только в экономической жизни, но

и в жизни общества в целом, его укладе и ценностях.

Вопрос сохранения окружающей среды требует

все большей проработки на всех уровнях, так как планета у нас одна и

последствия нашей жизнедеятельности приводят порой к непоправимому ущербу. КСО

– это один из чрезвычайно действенных инструментов решения экологических

проблем, который должен быть по максимуму быть задействован, прежде всего,

«грязными» предприятиями, но также и всеми другими.

-

Социальная отчетность в менеджменте

Сегодня

в деловом мире значительно возросли

требования к открытости ведения бизнеса,

появилось понятие отчетности перед

обществом. Многие компании ясно осознали,

что дальше успешно вести бизнес,

функционируя в своем изолированном

пространстве, они просто не могут. Для

развития открытости перед заинтересованными

сторонами и ключевыми партнерами был

создан процесс социальной отчетности.

Социальная

отчетность в широком понимании

— это отчеты компании, включающие

информацию не только о результатах

экономической деятельности, но социальные

и экологические показатели.

Корпоративный

социальный отчет

— публичный инструмент информирования

акционеров, сотрудников, партнеров,

клиентов, общества о том, как и какими

темпами компания реализует заложенные

в своих стратегических планах развития

цели в отношении экономической

устойчивости, социального благополучия

и экологической стабильности.

КСО как

инструмент

-

эффективного

информирования

всех заинтересованных сторон о

деятельности организации в социальной

и экологической сфере; -

оценки

репутации и рабочей силы; -

формирования

многостороннего диалога

между предприятием, сообществом и

государством; -

оценки

эффективности

деятельности организации; -

выявления

конкурентных преимуществ; -

формирования

стратегии

Сегодня Корпоративный

социальный отчет рассматривается в

первую очередь как средство эффективного

информирования всех заинтересованных

сторон о деятельности организации в

социальной и экологической сфере. При

этом необходимо учитывать, что сама

процедура составления социального

отчета является, по сути, процедурой

оценки важнейших нематериальных активов

предприятия — репутации и рабочей силы.

Публичный характер социальных отчетов,

требующих широкого вовлечения разных

сторон, является результативным шагом

на пути формирования многостороннего

диалога между предприятием, сообществом

и государством. Являясь комплексным

документом, Социальный отчет имеет

гораздо большее влияние на формирование

лояльности существующих и потенциальных

потребителей, чем традиционные инструменты

маркетинга и продвижения, в силу того,

что затрагиваемые в нем вопросы

социального развития и экологической

безопасности близки и значимы для

подавляющего числа населения.

Социальная

отчетность позволяет комплексно

представлять общественности экономические,

экологические и социальные результаты

деятельности компаний; производить

самооценку по этим трем направлениям;

вести диалог со всеми заинтересованными

сторонами, выявлять их оценки и ожидания;

предотвращать возможные обвинения;

получать дополнительные конкурентные

преимущества; укреплять доверие

сотрудников, акционеров, партнеров,

клиентов, местных сообществ, органов

власти, СМИ; создавать основу для

разработки стратегии развития компании.

Важным элементом

социально-этической отчетности или

отчетности в области устойчивого

развития является взаимодействие

(диалог) с «заинтересованными сторонами»,

общественностью (стейкхолдерами —

stakeholders). Под «заинтересованными сторонами»

подразумевается очень широкий круг

общественных групп, организаций,

компаний, государственных структур и

просто людей, на которые компания

оказывает влияние в том или ином виде.

Способы влияния многообразны: основная

деятельность; производимые продукты/услуги;

технологии, используемые в производстве;

бизнес-решения и бизнес-стратегия,

принимаемые руководством компании;

участие в политической деятельности и

лоббирование законопроектов и т.д. В

свою очередь, и «стороны» тоже могут

оказывать влияние на развитие бизнеса

компании. Степень этого обратного

влияния, конечно, зависит от всего

комплекса общественных и экономических

отношений в каждой конкретной стране.

Ключевым аспектом

работы над социальным отчетом является

его оценка и верификация независимым

аудитором, а также использование

полученных в ходе создания отчета

результатов в дальнейшей практике

социальной ответственности компании.

Осуществление этой процедуры дает

компании гарантию третьей стороны в

том, что опубликованные в отчете сведения

достоверны и не является рекламой.

Оценка аудитора дает компании гарантию

третьей стороны в том, что опубликованные

в отчете сведения достоверны и отражают

объективную картину действительности.

Аудитор также подтверждает, что

результаты, полученные в ходе подготовки

отчета, будут внедрены и использованы

в дальнейшей практике социальной

ответственности компании.

Верификация

– это метод, который с помощью ряда

конкретных принципов и подходов позволяет

оценить качество подготавливаемых

организацией материалов,

например, ее отчетов, а также существующих

в организации систем, процессов и уровень

компетентности, которые обеспечивают

эффективность ее работы. Верификация

предполагает, что результаты такой

оценки будут открыты для широкой публики,

что послужит для получателей отчета

гарантией его достоверности.

Общественный

аудит —

систематическая оценка общественного

влияния компании в сравнении с принятыми

стандартами и ожиданиями.

Социальный

аудит — в широком

смысле — это анализ эффективности

социальных программ компании и проверка

их соответствия выбранным стандартам,

в узком — верификация социальной

отчетности.

При

этом необходимыми требованиями

Социального отчета остаются:

-

Добровольность;

-

Публичность;

-

Качественная

и количественная измеримость результатов; -

Привлечение

к формированию отчета всех заинтересованных

сторон; -

Точность;

-

Объективность;

-

Однозначность

критериев

В сферу оценки

Социальных отчетов традиционно попадают:

-

Прямые экономические

воздействия деятельности предприятия;

-

Потребители;

-

Поставщики;

-

Персонал;

-

Источники

капитала; -

Государственный

и общественный сектор

-

Воздействия на

окружающую среду;

-

Сырье;

-

Энергия;

-

Вода;

-

Биоразнообразие;

-

Выбросы,

сбросы и отходы; -

Поставщики;

-

Продукция

и услуги; -

Соответствие

нормативным требованиям; -

Транспорт;

-

Общие.

-

Система организации

труда;

-

Занятость;

-

Взаимоотношения

персонала и руководства; -

Охрана

труда и производственная безопасность; -

Обучение

и образование; -

Равные возможности

и разнообразие.

-

Система

защиты прав человека; -

Система участия

в общественном развитии;

-

Местные

сообщества; -

Взяточничество

и коррупция; -

Пожертвования

на политическую деятельность; -

Конкуренция и

ценообразование

-

Ответственность

за продукцию

-

Здоровье

и безопасность потребителей; -

Продукция

и услуги; -

Реклама;

-

Уважение к частной

жизни

Внедрение

практики Социальной отчетности оказывает

воздействие как на развитие самого

бизнеса, так и на становление продуктивных

общественных отношений с органами

государственного управления и сообществом.

Основные преимущества

внедрения практики социальной отчетности

и необходимых стандартов социальной

ответственности для бизнеса отражаются

в понятиях эффективности, конкурентоспособности

и независимости.

Области

влияния КСО

-

на

развитие самого бизнеса; -

на

становление продуктивных общественных

отношений с органами государственного

управления и сообществом; -

на формирование

лояльности существующих и потенциальных

потребителей, в силу того, что затрагиваемые

в нем вопросы значимы

для подавляющего числа населения.

Требования

экономической целесообразности и

результативности социальной деятельности

компаний способствуют качественному

развитию процесса социальных инвестиций,

консолидации усилий организаций,

осуществляющих вложения в повышение

качества жизни населения и

социально-экономическое развитие

региона. Кроме того, принципы социальной

ответственности и отчетности позволяют

бизнесу выстраивать конструктивный

диалог с обществом как в реализации

прямой коммерческой деятельности, так

и в выполнении важнейших социальных

задач.

Эффективный

диалог с властью и сообществом дает

возможность внедрения действенного

механизма решения социальных проблем,

который включает в себя:

-

Получение

объективной информации; -

Ранжирование

проблем; -

Выбор

эффективных инструментов; -

Согласованность

действий участников; -

Прозрачность

исполнения социальных проектов и

программ; -

Отчетность

перед обществом и акционерами; -

Долгосрочное

планирование; -

Измеримость

и оценка результатов; -

Активное участие

в разработке и реализации комплексных

планов социально-экономического

развития территорий.

Технология

составления КСО

-

Создание

рабочей группы и формирование процедур

по подготовке и распространению

корпоративного социального отчета; -

Определение

ключевых аспектов, проблематики и

направлений, информация о которых будет

включаться в социальный отчет; -

Определение

внешних и внутренних заинтересованных

групп, которые будут участвовать в

составлении отчета; -

Определение

механизмов и индикаторов оценки

социальной роли компании; -

Сбор

и анализ необходимой информации, включая

консультации с заинтересованными

группами; -

Подготовка

отчета и обеспечение независимой оценки

процесса его составления; -

Распространение

отчета и сбор комментариев от целевых

аудиторий; -

Анализ процесса

с точки зрения эффективности социальной

стратегии компании и совершенствования

социальных программ

грамотное составление

социальной отчетности, в соответствии

с международными стандартами, требует

от компаний колоссальной «домашней

работы», которая может растянуться на

срок от 1 до 3 лет, прежде чем первый

социальный отчет будет опубликован;

перед тем как

собирать информацию, делать социальный

отчет и публиковать его, в компании

необходимо наладить адекватную систему

корпоративного управления, и что

немаловажно заручиться поддержкой

высшего руководства во внедрении новой

инициативы;

задача составления

социальной отчетности требует подключения

межфункциональной команды специалистов,

внутренних и внешних консультантов и

аудиторов, при этом важно помнить, что

социальный отчет должен давать взвешенную

оценку деятельности компании, отражать

ее корпоративную стратегию и вклад в

социально-экономическое развитие страны

в долгосрочной перспективе.

Некоторое время

назад западный бизнес пришел к пониманию

того, что на его репутацию, а значит, и

на акционерную стоимость и инвестиционную

привлекательность напрямую влияют

нефинансовые показатели, демонстрирующие

социальную ориентированность и

экологическую безопасность компаний.

И чтобы компании могли организованно

демонстрировать свою социальную

значимость инвесторам, населению,

властям, были разработаны «стандарты

социальной отчетности предприятий» —

специальные формы отчетов и системы

индикаторов, позволяющие измерить

социальную составляющую в том того или

иного бизнеса.

В последнее время

все большее распространение получают

стандартизированные формы отчетности.

Готовя свои отчеты в соответствии со

стандартами, получившими международное

распространение, компания может

претендовать на то, что созданный

документ будет верифицирован независимым

аудитором, имеющим соответствующий

сертификат.

Стандарты

по предоставлению корпоративной

социальной отчетности

— разрабатываемые авторитетными

международными организациями принципы,

правила и показатели раскрытия информации

о социальной активности компании,

которые носят рекомендательный характер.

На сегодняшний

день наибольшую известность имеют два

стандарта социальной отчетности:

— «Стандарт

AccountAbility 1000 (AA1000)».

Разработан

британским Институтом социальной и

этической отчетности в 1999 году. Документ

устанавливает принципы, которым компания

обязуется следовать, чтобы отчитаться

за свои показатели, но не уровень

показателей, которого компания должна

достигнуть. стандарт

социальной отчетности, предназначенный

для измерения результатов деятельности

компаний с этических позиций и

предоставляющий им процедуру и набор

критериев, при помощи которых может

быть осуществлен социальный и этический

аудит их деятельности.

— «Руководство

по отчетности устойчивого развития».

(Global Reporting Initiative) Разработано при

содействии ООН в рамках глобальной

инициативы по отчетности (GRI). Первая

версия появилась в 2000 году. Включает

конкретную и детальную систему показателей

по трем направлениям: экономическому,

экологическому и социальному. Представляет

собой методологию внешней отчетности

и не определяет действий организации

по увеличению степени социальной

отчетности

Основным принципом

обоих документов является принцип

добровольности. Никто не заставляет

компанию «открывать все карты» и

показывать все уголки корпоративной

«кухни». Более того, компания вправе

решать, по всем ли из критериев она будет

отчитываться или ограничится лишь их

частью. А критериев предостаточно. Так,

например, в экономический раздел

стандарта GRI входят сведения о поставщиках

и потребителях продукции, персонале

(данные о зарплате, пенсионных отчислениях,

социальных выплатах и программах),

взаимоотношения компании с государством

(налоги) и обществом (пожертвования и

прочая благотворительность). Раздел по

экологии GRI подразумевает, что компания

отчитается, как расходует сырье,

использует энергию и воду, какими

выбросами и отходами сопровождается

производство. Социальный раздел — это

данные по организации и безопасности

труда, соблюдению прав работников,

ответственности фирмы за то, что она

производит, — от элементарного обеспечения

безопасности товара до обязательств

по корректной рекламе.

За пять лет

существования новых стандартов по этим

правилам стали «играть» уже более

40 процентов американских компаний и

почти 70 — европейских. А в Великобритании

уже 60 инвестиционных фондов выбирают

получателей инвестиций только с учетом

социальной составляющей их бизнеса. В

этом году внедрением стандартов активно

занялся бизнес отечественный.

-Социальную

отчетность по международным стандартам

сейчас представляют около 400 компаний