Содержание:

Введение

В условиях рыночной экономики роль отдельного предприятия как самостоятельного субъекта экономической деятельности существенно возрастает. Стремясь к повышению экономической эффективности деятельности многие предприятия в настоящее время должны пересматривать политику производства и сбыта, а также материально-технического обеспечения, организации транспортировки и складирования. Важнейшим фактором, обеспечивающим достижение данных целей является эффективное управление запасами на предприятии. Так как величина запасов с одной стороны определяет возможность предприятия бесперебойно и непрерывно работать, удовлетворять покупательские потребности, но с другой стороны связана со значительными затратами проблема управления запасами с целью обеспечения нормального функционирования предприятия возникает в любой отрасли экономики.

Эта проблема в настоящее время является актуальной для многих российских предприятия. Объясняется это тем, что стремясь к повышению экономической эффективности деятельности многие предприятия пересматривают существующие системы управления запасами, осуществляют реорганизацию бизнеса. От эффективности управления запасами на предприятии зависит величина получаемой им прибыли, а также его финансовое состояние. Поэтому вопросы организационного и методического обеспечения более эффективного управления запасами приобретают для них высокую значимость.

Необходимо отметить, что теоретические основы управления запасами разрабатывались многими российскими и зарубежными учеными и практиками. А последнее время вопросами эффективного управления запасами занимались такие российские ученые, как Б.А. Аникин, О.И. Волков, М.А. Девяткин, А.Л. Гаджинский, Л.Б. Миротин, Ю.М. Неруш, А.М. Родионов, К.А. Раицкий, В.И. Сергеев, а также такие зарубежные ученые, как Д.Д. Бауэрсокс, Д. Шехтер, Г. Сандер, Дж. Сток и другие. Однако отдельные аспекты данной проблемы разработаны недостаточно, что в совокупности с ее высокой практической значимостью для отдельных предприятий обусловили актуальность темы исследования данной работы.

Объектом исследования, проведенного в данной работе, является акционерное общество «Кореновский сахарный завод», а предметом исследования является система управления запасами на данном предприятии.

Целью данной работы является анализ эффективности управления запасами на предприятии.

Для реализации поставленной цели в работе решались следующие задачи:

1) определить экономическую сущность и провести классификацию запасов предприятия;

2) дать понятие и раскрыть функциональное содержание систем управления запасами;

3) дать сравнительную характеристику моделей управления запасами.

4) оценить экономическую эффективность управления запасами в АО «Кореновский сахарный завод».

Теоретическую основу работы составили результаты исследования российских и зарубежных авторов в области финансового менеджмента, логистики, экономики предприятия, перечень которых представлен в списке литературы. В работах данных авторов рассматриваются экономическая сущность запасов предприятия, исследуется их состав и структура, анализируются современные модели и инструменты управления запасами.

Методологическую основу исследования составили методы вертикального и горизонтального анализа бухгалтерской отчетности, метод анализа коэффициентов, графический метод.

Глава 1. Методологические основы организации управления запасами на предприятии

1.1 Экономическая сущность и виды запасов предприятия

В современных условиях ведения бизнеса, которые характеризуются динамичным развитием внешней среды и усилением конкуренции, стремление к повышению эффективности деятельности определяет содержание и структуру целей многих современных предприятий. Одной из таких целей является повышение эффективности использования внутренних ресурсов за счет их адаптации к внешним условиям функционирования предприятий. Одним из инструментов решения этой задачи является повышение эффективности управления запасами предприятия. Материально-производственные запасы являются составной часть оборотных активов организации.

Наиболее общую формулировку понятия запасы дает своей книге «Логистика» А.М. Гаджинский: «Запасы – это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления»[1]. В соответствии с ПБУ 5/01 «Учет материально – производственных запасов» под запасами понимаются активы предназначенные для продажи при обычной хозяйственной деятельности, числящиеся в незавершенном производстве, предназначенные для потребления в процессе производства и при оказании услуг[2].

В соответствии с этим же положением, запасы предприятия включают в себя:

- материалы, предназначенные для использования в процессе производства;

- незавершенное производство;

- готовую продукцию

- товары, в том числе землю и другие материальные активы, закупленные и предназначенные для перепродажи;

малоценные и быстроизнашивающиеся предметы.

По мнению Б.Л. Бродецкого с точки зрения их экономического содержания все запасы целесообразно классифицировть по трем видам[3]:

- Производственные запасы;

- Незавершенное производство;

- Готовая продукция.

К первой группе относятся запасы сырья и материалов, покупных полуфабрикатов и комплектующих изделий, конструкций и деталей, топливо, тару и тарные материалы, отходы, запасные части, прочие материалы.

На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создается два основных вида запасов: производственные и товарные (рисунок 1).

Материальные

запасы

Производственные

запасы

Товарные запасы

Запасы текущие

Запасы страховые

Запасы сезонные

Рисунок 1. Основные виды материальных запасов

В условиях производства продукции на основе заказа на текущий период времени (месяц, квартал) управление производственными запасами приобретает особую важность, вследствие чего сосредоточимся в данной работе на всестороннем изучении проблем управления производственными запасами.

Производственные и товарные запасы подразделяются на текущие, страховые и сезонные.

Текущие запасы – основная часть производственных и товарных запасов. Они обеспечивают непрерывность производственного и торгового процесса между очередными поставками.

Страховые запасы – предназначены для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных непредвиденных обстоятельств, например, таких как:

- отклонения в периодичности и величине партий поставок от предусмотренных договором;

- возможных задержек материалов или товаров в пути при доставке от поставщиков;

- непредвиденного возрастания спроса[4].

Сезонные запасы образуются при сезонном характере производства, потребления или транспортировки. Примером сезонного характера производства может служить производство сельскохозяйственной продукции. Сезонный характер потребления имеет потребление бензина во время уборочной страды. Сезонный характер транспортировки обусловлен, как правило, отсутствием постоянно функционирующих дорог.

Также запасы могут быть классифицированы по времени возникновения (Приложение 1). Из данного приложения видно, что классификация запасов по данному критерию позволяет выделить следующие их виды[5]:

— Максимальный желательный запас, который определяет уровень запаса, экономически целесообразный в данной системе управления запасами.

— Гарантийный (страховой, резервный) запас, который предназначен для непрерывного снабжения потребителя в случае непредвиденных обстоятельств (отклонения в периодичности и величине партий поставок от предусмотренных договором;

— Текущий запас, который соответствует уровню запаса в любой момент времени учета. Он может совпасть с максимальным желательным уровнем, пороговым уровнем или гарантийным запасом.

Таким образом, можно заключить, что в настоящее время в экономической литературе категория запасов описана достаточно полно и подробно. Однако необходимо выяснить насколько необходимы запасы для предприятия, а также определить модели управления запасами, характерные для современных условий хозяйствования.

1.2 Модели управления запасами

Цель создания запасов на предприятии — образование определенного буфера между последовательными поставками материалов, сырья, комплектующих и исключение необходимости непрерывных поставок. Механизм решения данной задачи определяется различными моделями управления запасами. На практике разработано много моделей, приемов и стратегий управления запасами. Выбор их зависит от особенностей производства, состава используемых показателей для целей управления, характера взаимодействия с поставщиками материальных ресурсов, организации сбыта готовой продукции, наличия квалифицированных специалистов в области управления, их технической оснащенности и др.

Как отмечает В.А. Галанов решение обобщённой задачи управления запасами определяется следующим образом[6]:

В случае периодического контроля состояния запаса следует обеспечивать поставку нового количества ресурсов в объеме размера заказа через равные интервалы времени.

В случае непрерывного контроля состояния запаса необходимо размещать новый заказ в размере объема запаса, когда его уровень достигает точки заказа.

Размер и точка заказа обычно определяются из условий минимизации суммарных затрат системы управления запасами, которые можно выразить в виде функции этих двух переменных. Суммарные затраты системы управления запасами выражаются в виде функции их основных компонент следующим образом (рисунок 2):

Суммарные затраты системы управления запасами

Затраты на приобре-тение

Затраты на оформле-ние заказа

Затраты на хранение заказа

Потери от дефицита

Рисунок 2. Основные компоненты системы управления запасами[7]

Затраты на приобретение становятся важным фактором, когда цена единицы продукции зависит от размера заказа, что обычно выражается в виде оптовых скидок в тех случаях, когда цена единицы продукции убывает с возрастанием размера заказа. Затраты на оформление заказа представляют собой постоянные расходы, связанные с его размещением. Таким образом, при удовлетворении спроса в течение заданного периода времени путем размещения более мелких заказов (более часто) затраты возрастают по сравнению со случаем, когда спрос удовлетворяется посредством более крупных заказов (и, следовательно реже). Затраты на хранение запаса, которые представляют собой расходы на содержание запаса на складе (например, процент на инвестированный капитал, затраты на переработку, амортизационные расходы и эксплутационные расходы), обычно возрастают с увеличением уровня запаса. Наконец, потеря дефицита представляют собой расходы, обусловленные отсутствием запаса необходимой продукции. Обычно они связаны с ухудшением репутации поставщика у потребителя и с потенциальными потерями прибыли.

Рисунок 3 иллюстрирует зависимость четырёх компонентов затрат обобщенной модели управления запасами от уровня запаса.

Суммарные затраты

Затраты на хранение

Затраты на оформление заказа

Закупочная цена

Потери, связанные со штрафами

Минимальные затраты

Оптимальный уровень

Уровень запаса

Суммарные годовые затраты

Рисунок 3. Обобщенная модель управления запасами[8]

Оптимальный уровень запаса соответствует минимуму суммарных затрат. Отметим, что модель управления запасами не обязательно должна включать все четыре вида затрат, так как некоторые из них могут быть не значительными, а иногда учёт всех видов затрат чрезмерно усложняет функцию суммарных затрат.

На практике какой – либо компонент затрат можно не учитывать при условии, что он не составляет существенную часть общих затрат. Этот фактор необходимо иметь ввиду при изучении различных моделей.

Рассмотрим некоторые модели управления запасами.

1. Модель с фиксированным объемом заказа. Само название указывает на главный параметр системы — объем заказа. Он строго зафиксирован и не изменяется ни при каких условиях. Для оптимизации размеров заказов применяются специальные методики и расчетные формулы (например, формула Вильсона). Графическая интерпретация данной модели представлена на рисунке 4

1 2 3 4 5 6 7 8 9 10 11

Р

Страховой запас

Точка заказа

Т2

В(t’)

А

t

Т1

Р

Р

З макс

Запас

Время, дни

Р

Рисунок 4. Система контроля за состоянием запасов с фиксированным размером заказа[9]

Условные обозначения:

Т1, Т2, …, Тi – величина отдельного i-го периода времени, через который повторяется заказ;

t – время, необходимое на размещение и выполнение заказа;

Р – размер заказа, для данной системы контроля величина постоянная;

А – период непредвиденного усиления спроса;

В – период, в котором было допущено нарушение установленного срока поставки;

t’ – фактический срок поставки в период В.

Как видно из данного рисунка, нормируемыми величинами в рассматриваемой модели являются величина заказа, размер запаса в момент размещения заказа (так называемая точка заказа) и величина страхового запаса. Заказ на поставку размещается при уменьшении наличного запаса до точки заказа. Как следует из чертежа, после размещения заказа запас продолжает уменьшаться, так как заказанный товар привозят не сразу, а через какой-то промежуток времени t. Величина запаса в точке заказа выбирается такой, чтобы в нормальной, рабочей ситуации за время t запас не опустился ниже страхового. Если же спрос непредвиденно увеличится (линия графика резко пойдет вниз участок А графика), или же будет нарушен срок поставки (t > t участок В графика), то начнет работать страховой запас. Коммерческая служба предприятия в этом случае должна принять меры, обеспечивающие дополнительную поставку. Как видим, данная модель предусматривает защиту предприятия от образования дефицита.

Как отмечает И.В. Сергеев на практике модель с фиксированным количеством заказа применяется преимущественно в следующих случаях[10]:

- большие потери в результате отсутствия запаса;

- высокие издержки по хранению запасов;

- высокая стоимость заказываемого товара;

- высокая степень неопределенности спроса;

- наличие скидки с цены в зависимости от заказываемого количества.

Также необходимо отметить, что система с фиксированным размером заказа предполагает непрерывный учет остатков для определения точки заказа.

2. Модель с фиксированным интервалом времени между заказами. В этой системе заказы делаются в строго определенные моменты времени через равные интервалы, например раз в месяц, раз в неделю и т. п. Объем заказа в такой модели рассчитывают так, что при точном соответствии фактического потребления за время поставки ожидаемому поставка пополняет запас на складе до максимального желаемого уровня. Действительно, разница между максимальным желаемым и текущим запасами определяет объем заказа, необходимый для его восполнения до максимального желаемого уровня на момент расчета, а ожидаемое потребление за время поставки обеспечивает это восполнение в момент осуществления поставки. Графическая интерпретация данной модели показана на рисунке 5

Рисунок 5. Система контроля за состоянием запасов с фиксированной периодичностью заказа[11]

Условные обозначения:

Т – интервал времени, через который повторяется заказ;

t – время, необходимое на размещение и выполнение заказа (в приведенном примере – 1 день);

Р1, Р2, …, Рi – величина отдельного, i-го заказа;

З макс – предусмотренный нормой максимальный запас;

З ф – фактический запас на момент проверки;

З t – запас, расходуемый за время t, необходимое для размещения и выполнение заказа;

А – период времени с интенсивным спросом;

В – период времени с нулевым запасом.

На данном рисунке интенсивность спроса, характеризуемая углом наклона участков линии, описывающей изменение запасов, в этой модели на данном рисунке является величиной переменной (угол наклона различных участков ломаной неодинаков). А поскольку заказ осуществляется через равные промежутки времени, то величина заказываемой партии в разных периодах также будет различна. Естественно, применять эту модель можно тогда, когда есть возможность заказывать партии, различные по величине (например, в случае применения контейнерной доставки заказываемого товара эта система не применима). Кроме того, систему не применяют, если доставка или размещение заказа обходится дорого. Например, если спрос за прошедший период был не значителен, то заказ также будет незначителен, что допустимо лишь при условии не существенности расходов, связанных с выполнением заказа.

Особенностью описываемой модели является также и то, что она допускает возникновение дефицита. Как видно из графика, если спрос резко усилится (то есть график круто уйдет вниз участок А), то запас закончится до наступления срока подачи заказа. Это означает, что система применима, когда возможные потери от дефицита для предприятия также несущественны.

Подводя итог, отметим, что система контроля с фиксированной периодичность заказа применяется в следующих случаях:

- условия поставки позволяют получать заказы различными по величине партиями;

- расходы по размещению заказа и доставке сравнительно невелики;

- потери от возможного дефицита сравнительно невелики.

Подводя итог вышесказанному, необходимо отметить, что применение рассмотренных моделей управления запасами на отечественных предприятиях обладает достаточно большими перспективами, так как они позволят существенно повысить экономическую эффективность производства как за счет роста производственных результатов, так и за счет снижения затрат.

Глава 2. Анализ особенностей управления запасами на примере АО «Кореновский сахарный завод»

2.1 Основные параметры финансово – хозяйственной деятельности АО «Кореновский сахарный завод»

Открытое акционерное общество «Кореновский сахарный завод» является коммерческой организацией, утверждено в соответствии с указом Президента Российской федерации «Об организационных мерах по преобразованию государственных предприятий в акционерные общества» от 01.07.1992 года № 721, прошло государственную регистрацию администрацией Цильнинского района от 20.12.1994 года, как акционерное общество открытого типа.

Уставный капитал АО «Кореновский сахарный завод» составляет 13214656 рублей и состоит из: обыкновенных именных акций в количестве 13190672 шт. номинальной стоимостью 1 рубль, а также именных привилегированных акций в количестве 23984 штук номинальной стоимостью 1 рубль. Основными видами деятельности АО «Кореновский сахарный завод» являются:

- Производство и реализация сахара-песка из свеклы

- Производство и реализация сахара-песка из сырца

- Реализация побочной продукции производства

- Торгово-коммерческая и посредническая деятельность

- Оказание коммунально-бытовых и транспортных услуг

Обществом получены лицензии на право пользования недрами, эксплуатации взрывоопасных производственных объектов.

Среднесписочная численность работающих на предприятии за 2018 год. составила 607 человек, что на 15,8% больше среднесписочной численности в предыдущем периоде. Из них: инженерно-технических работников — 101 человек, рабочих — 524 человека. Фонд заработной платы в 2018 г. на предприятии составил 190576,2 тыс. руб., а среднемесячная заработная плата на одного работника 26163,67 руб., что на 5,1% больше, чем в предыдущем периоде.

Основным сырьём переработки является сахарная свёкла. Заготовка данного виды сырья на предприятии носит сезонный характер. С целью сглаживания сезонности производства с 2001 года на заводе перерабатывается сахар-сырец.

Технико-экономические показатели переработки свеклы и сырца в последние годы остаются стабильно высокими, что подтверждается данными таблицы 1

Таблица 1

Основные показатели производственной деятельности АО «Кореновский сахарный завод»

|

№ |

Наименование показателей |

Един. изм. |

2013 |

2014 |

2016 |

2017 |

2018 |

|

1 |

Переработано свеклы |

т |

160274 |

100423 |

211366 |

160282 |

158250 |

|

2 |

Среднесуточная переработка свеклы |

т |

2609 |

2585 |

3013 |

3169 |

3012 |

|

3 |

Выбрано сахара из свеклы |

т |

23407 |

14410 |

28719 |

22776 |

21817 |

|

4 |

Выход сахара из свеклы |

% |

14,56 |

14,32 |

13,81 |

14,21 |

13,79 |

|

5 |

Переработано сырца |

т |

52472 |

85800 |

117757 |

145561 |

130595 |

|

6 |

Среднесуточная переработка |

т |

590 |

711 |

745 |

914 |

830 |

|

7 |

Выработано сахара-песка из сырца |

т |

50720 |

83137 |

113771 |

141894 |

127520 |

|

8 |

Выход сахара из сырца |

% |

96,42 |

96,70 |

96,82 |

97,29 |

97,48 |

Данные таблицы указывают на снижение объема выпуска продукции предприятия в 2018 г. в сравнении с предыдущим годом. Так, объем выпуска сахара из свеклы сократился в сравнении с 2017 г. на 4,21%, а объем выпуска сахара – песка из сырца уменьшился на 10,13%. 152412

Базой для принятия решений по всем вопросам деятельности АО «Кореновский сахарный завод» служит финансовая информация, необходимая для полного и всестороннего анализа состояния его активов и пассивов. Основным источником информации является бухгалтерская финансовая отчетность. При выполнении данной работы в качестве информационно – аналитической основы использовались данные бухгалтерского баланса и отчета о финансовых результатах за 2016-2018 гг. )

Сведения о размещении капитала, имеющегося в распоряжении предприятия содержатся в активе баланса. Изменения в составе, структуре и динамике активов АО «Кореновский сахарный завод» проанализированы в таблице 2.

Таблица 2

Анализ состава, структуры и динамики активов АО «Кореновский сахарный завод»

|

Статьи актива |

Сумма по балансу, тыс. Руб. |

Структура активов, % |

||||

|

на 31.12.2017 |

на 31.12.2018 |

Отклоне-ние (+,-) |

на 31.12.2017 |

на 31.12.2018 |

Откло-нение (+,-) |

|

|

1. Внеоборотные активы, всего |

218 252 |

213 382 |

-4 870 |

16,57 |

19,90 |

3,33 |

|

1.1. Основные средства |

171 686 |

167 240 |

-4446 |

13,04 |

15,60 |

2,56 |

|

1.2. Отложенные налоговые активы |

— |

— |

— |

— |

— |

— |

|

1.3 Нематериальные активы |

4 |

4 |

— |

0,0003 |

0,0004 |

— |

|

1.4 Долгосрочные финансовые вложения |

— |

— |

— |

— |

— |

— |

|

1.5 Прочие внеоборотные активы |

46 562 |

46 138 |

-424 |

3,53 |

4,30 |

0,77 |

|

2. Оборотные активы, всего |

1 098 716 |

858 950 |

-239766 |

83,43 |

80,10 |

-3,33 |

|

2.1. Запасы |

363 501 |

213 943 |

-149 558 |

27,60 |

19,95 |

-7,65 |

|

— материалы |

125 745 |

35 660 |

-90 085 |

9,55 |

3,32 |

-6,22 |

|

— готовая продукция и товары для перепродажи |

219 615 |

177 873 |

-41 742 |

16,67 |

16,59 |

-0,09 |

|

— затраты в незавершенном производстве |

17 863 |

211 |

-17 652 |

1,36 |

0,02 |

-1,34 |

|

— расходы будущих периодов |

278 |

199 |

-79 |

0,02 |

0,02 |

0 |

|

2.2 НДС по приобрет. Ценностям |

1 638 |

— |

-1638 |

0,12 |

— |

-0,12 |

|

2.3. Дебиторская задолженность |

234 976 |

127 283 |

-107 693 |

17,84 |

11,87 |

-5,97 |

|

2.4 Краткосрочные финансовые вложения |

453 708 |

453 708 |

— |

34,45 |

42,31 |

7,86 |

|

2.4. Денежные средства |

23 428 |

57 935 |

34 507 |

1,78 |

5,40 |

3,62 |

|

2.5 Прочие оборотные активы |

21 465 |

6081 |

-15384 |

1,63 |

0,57 |

-1,06 |

|

ИТОГО активов: |

1 316 968 |

1 072 332 |

-244 636 |

100 |

100 |

— |

Из таблицы видно, что в 2017- 2018 гг. актив баланса АО «Кореновский сахарный завод» состоял из внеоборотных и оборотных активов. Доля внеоборотных активов в общей структуре актива баланса по состоянию на 31.12.2017 года составляла 16,57%, что в абсолютном выражении равнялось 218252 тыс. руб. На конец анализируемого периода внеоборотные активы составили 19,90%, в денежном выражении 213382 тыс.руб. Наибольший удельный вес во внеоборотных активах занимает стоимость основных средств – 15,60%.

Оборотные активы в 2018 году по отношению к 2017 году уменьшились на 239766 тыс. руб. и составили 858950 тыс. рублей. Удельный вес оборотных активов в структуре актива на 31.12.15 г. составил 80,10%.

Дебиторская задолженность, уменьшилась на 107693 тыс. рублей по сравнению с 2017 г. и составляет 127283 тыс. рублей.

Остаток денежных средств по состоянию на 31.12.2018 года на расчетных счетах в банке и денежных средств, находящихся в кассе предприятия составляет 57935 тыс.рублей, что на 34597 тыс.рублей больше, чем по состоянию на 31.12.2017 года.

Бухгалтерский баланс предприятия также содержит информацию о источниках финансирования имущества предприятия. Анализ состава, структуры и динамики пассивов АО «Кореновский сахарный завод» по данным бухгалтерского баланса проанализирован в таблице 3

Пассивная часть баланса АО «Кореновский сахарный завод» характеризуется преобладающим весом заемного капитала. Доля кредиторской задолженности по займам и кредитам, полученным от АО «КАУСТИК» — займы; АО КБ «Солидарность» — кредит, которая по состоянию на 31 декабря 2018 года составляет 549485 тыс. руб. и занимает 51,24 % во всей структуре пассива баланса.

Таблица 3

Анализ состава, структуры и динамики пассивов АО «Кореновский сахарный завод»

|

Статьи пассива |

Сумма по балансу, тыс. Руб. |

Структура пассивов, % |

||||

|

на 31.12.2017 |

на 31.12.2018 |

Отклоне-ние (+,-) |

на 31.12.2017 |

на 31.12.2018 |

Отклоне-ние (+,-) |

|

|

1. Капитал и резервы, всего |

229 048 |

256 145 |

27 097 |

17,39 |

23,89 |

6,49 |

|

1.1. Уставный капитал |

13 215 |

13 215 |

— |

1,00 |

1,23 |

0,23 |

|

1.2 Добавочный капитал |

111 402 |

111 402 |

— |

8,46 |

10,39 |

1,93 |

|

1.3 Резервный капитал |

450 |

450 |

— |

0,03 |

0,04 |

0,0077 |

|

1.4. Нераспределенная прибыль (непокрытый убыток) |

103 981 |

131 078 |

27 097 |

7,89 |

12,22 |

4,33 |

|

2. Обязательства, всего |

1 087 920 |

816 187 |

-271 733 |

82,61 |

76,11 |

-6,49 |

|

2.1. Займы и кредиты |

835 325 |

549 485 |

-285 840 |

63,43 |

51,24 |

-12,19 |

|

2.2 Отложенные налог. Обязательства |

— |

— |

— |

— |

— |

— |

|

2.3. Кредиторская задолженность |

239 089 |

255 274 |

16 185 |

18,15 |

23,80 |

5,65 |

|

— поставщики и подрядчики |

136 056 |

115 201 |

-20 855 |

10,33 |

10,74 |

0,41 |

|

— перед персоналом организации |

9 170 |

7 189 |

-1981 |

0,70 |

0,67 |

-0,03 |

|

— перед государственными внебюджетными фондами |

6 129 |

4 411 |

-1 718 |

0,46 |

0,41 |

-0,05 |

|

— перед бюджетом |

33 423 |

71 012 |

37 589 |

2,54 |

6,62 |

4,08 |

|

— прочие |

54 311 |

57 461 |

3 150 |

4,12 |

5,36 |

1,23 |

|

Прочие обязательства |

2 821 |

9 |

-2 812 |

0,21 |

0,0008 |

-0,21 |

|

Оценочные обязательства |

10 685 |

11 419 |

734 |

0,81 |

1,06 |

0,25 |

|

ИТОГО пассивов: |

1 316 968 |

1 072 332 |

-244 636 |

100 |

100 |

— |

Кредиторская задолженность, отраженная в пассиве баланса составляет 255274 тыс. рублей или 23,80% в структуре пассива баланса. Текущая задолженность перед поставщиками составляет 115201 тыс. руб., перед персоналом 7189 тыс. руб., перед государственными внебюджетными фондами 4411 тыс. руб., перед бюджетом 71012 тыс. руб., прочая кредиторская задолженность составляет 57461 тыс. руб.

Финансовое состояние АО «Кореновский сахарный завод» в 2016-2018 гг. оставалось относительно стабильным, а уровень платежеспособности – приемлемым, что подтверждается значениями коэффициентов ликвидности, рассчитанными в таблице 4

Таблица 4

Коэффициенты ликвидности АО «Кореновский сахарный завод»

|

Наименование показателей |

2016 год |

2017 год |

2018 год |

Отклонение (+,-) |

|

|

2017 к 2016 |

2018 к 2017 |

||||

|

Коэффициент текущей ликвидности |

2,26 |

2,03 |

1,05 |

-0,59 |

-0,98 |

|

Коэффициент быстрой ликвидности |

1,17 |

1,33 |

0,78 |

0,16 |

-0,55 |

|

Коэффициент абсолютной ликвидности |

0,81 |

0,88 |

0,63 |

0,07 |

-0,25 |

Из таблицы видно, что коэффициенты ликвидности на исследуемом предприятии снижались в динамике, причем наиболее низкие их значения за период приходятся на 2018 год. Рекомендуемые значения коэффициентов ликвидности для АО «Кореновский сахарный завод» с учетом отраслевых особенностей составляют:

— коэффициент текущей ликвидности – от 1 до 2,5;

— коэффициент быстрой ликвидности – от 0,7 до 0,8

— коэффициент абсолютной ликвидности — >0,2

Из таблицы видно, что на протяжении трех исследуемых лет коэффициенты ликвидности находились в пределах рекомендуемых значений. Это значит, что предприятие способно обеспечить своевременный расчет по своим краткосрочным обязательствам за счет имеющихся оборотных активов.

Стабильное функционирование предприятия в условиях рынка определяется его финансовым результатом. Анализ финансовых результатов АО «Кореновский сахарный завод» за 2016-2018 гг. выполнен в таблице 5

Таблица 5

Анализ финансовых результатов АО «Кореновский сахарный завод»

|

Наименование показателей |

2016 год |

2017 год |

2018 год |

Отклонение (+,-) |

|

|

2017 к 2016 |

2018 к 2017 |

||||

|

Выручка от продажи товаров (стр.2010 ф № 2) |

1 525 392 |

1 577 037 |

1 688 417 |

51 645 |

111 380 |

|

Себестоимость (стр. 2120 ф № 2) |

-1 317 213 |

1 395 798 |

1 264 010 |

-78 585 |

-131 788 |

|

Коммерческие расходы |

— 73 398 |

34 439 |

31 047 |

38 959 |

-3 392 |

|

Управленческие расходы |

— 59 027 |

75 737 |

77 364 |

-16 710 |

1 627 |

|

Проценты к получению |

11 585 |

246 |

275 |

-11 339 |

29 |

|

Проценты к уплате |

— 80 235 |

100 308 |

146 600 |

-20 073 |

46 292 |

|

Прочие доходы |

166 141 |

171 044 |

105 312 |

4 903 |

-65 732 |

|

Прочие расходы |

-164 905 |

132 387 |

199 033 |

32 518 |

66 646 |

|

Прибыль до налогообложения (стр. 2300 ф.№2) |

8 340 |

9 658 |

75 950 |

1 318 |

66 292 |

|

Текущий налог на прибыль |

-4 076 |

6 504 |

23 456 |

-2 428 |

16 952 |

|

Прочее |

— 3 800 |

2 220 |

4 336 |

1 580 |

2 116 |

|

Чистая прибыль отчетного года (стр. 190 ф.№2) |

464 |

934 |

41 902 |

470 |

40 968 |

Из таблицы видно, что по итогам работы за 2017 год по отчету о финансовых результатах выручка от реализации товаров работ и услуг составила 1577037 тыс.руб., себестоимость – 1 395798 тыс. руб. прочие доходы организации, включая проценты к получению, составляют 171290 тыс. рублей. При этом по тогам 2017 г. предприятие получило прибыль о налогообложения в сумме 9658 тыс. руб., что на 1318 тыс. руб. больше, чем в предыдущем периоде, и чистую прибыль в сумме 934 тыс. руб., что на 470 тыс. руб. больше показателя 2016 г.

По итогам работы за 2018 год по отчету о финансовых результатах выручка от реализации товаров, работ и услуг составила 1688 417 тыс.руб., себестоимость – 1264010 тыс. руб. прочие доходы организации, включая проценты к получению, составляют 105587 тыс. рублей. Данные таблицы 5 указывают на значительный рост прибыли до налогообложения и чистой прибыли по сравнению с результатами предыдущего периода. Так, в сравнении с 2017 г. прибыль предприятия увеличилась на 66292 тыс. руб., а чистая прибыль выросла на 40968 тыс. руб., что позволяет сделать вывод о росте результативности финансово – хозяйственной деятельности предприятия.

Для оценки эффективности деятельности исследуемого предприятия в 2016-2018 гг. был выполнен расчет основных показателей рентабельности, оборачиваемости активов и капитала на исследуемом предприятия.

Значения основных показателей деятельности АО «Кореновский сахарный завод» представлены в таблице 6.

Таблица 6

Показатели рентабельности деятельности АО «Кореновский сахарный завод»

|

Наименование показателей |

2016 год |

2017 год |

2018 год |

Отклонение (+,-) |

|

|

2017 к 2016 |

2018 к 2017 |

||||

|

Прибыль до налогообложения, тыс. руб. |

8340 |

9658 |

75950 |

1318 |

66292 |

|

Выручка от продаж, тыс. руб. |

1525392 |

1577037 |

1688417 |

51645 |

111380 |

|

Себестоимость продаж, тыс. руб. |

1317213 |

1395798 |

1264010 |

78585 |

-131788 |

|

Средняя стоимость активов, тыс. руб. |

1592030,5 |

1395324 |

1194650 |

-196706,5 |

-200674 |

|

Средняя стоимость собственного капитала, тыс. руб. |

274782 |

228581 |

242596,5 |

-46201 |

14015,5 |

|

Рентабельность продаж,% |

0,54 |

0,61 |

4,50 |

0,07 |

3,89 |

|

Рентабельность производства, % |

0,63 |

0,69 |

6,01 |

0,06 |

5,32 |

|

Рентабельность предприятия, % |

0,52 |

0,69 |

6,36 |

0,17 |

5,67 |

|

Рентабельность собственного капитала, % |

3,03 |

4,22 |

31,31 |

1,19 |

27,09 |

На основе результатов расчетов, представленных в таблице 7, можно сделать следующие выводы. В 2016 и 2017 гг. несмотря на положительную динамику, коэффициенты рентабельности на исследуемом предприятии сохранялись на достаточно низком уровне. Так, в 2017 г. в расчете на 1 рубль продаж предприятие получило всего 0,61 коп. прибыли до налогообложения, 1 рубль инвестированных финансовых ресурсов без учета их формирования принес предприятию 0,69 коп. прибыли до налогообложения, а на 1 рубль собственных средств собственники предприятия получили 4,22 коп. прибыли до налогообложения. В 2018 г. коэффициенты рентабельности предприятия существенно увеличились. Так, рентабельность продаж выросла на 3,89 процентных пункта, в результате чего на 1 рубль продаж предприятие получило 4,5 коп. прибыли до налогообложения. Абсолютный прирост рентабельности производства в 2018 г. составил 5,32 процентных пункта, вследствие чего на 1 рубль затрат АО «Кореновский сахарный завод» было получено 6,01 коп. прибыли. Прирост коэффициентов рентабельности предприятия и собственного капитала составил 5,67 и 27,09 процентных пункта соответственно. Это значит, что доходность как собственного капитала, так и всех инвестированных финансовых ресурсов в данном периоде увеличилась.

Таким образом, рост основных коэффициентов рентабельности указывает на повышение эффективности деятельности АО «Кореновский сахарный завод».

В таблице 7 выполнен расчет и анализ показателей оборачиваемости активов и капитала предприятия.

Таблица 7

Коэффициенты оборачиваемости активов и капитала АО «Кореновский сахарный завод»

|

Наименование показателей |

2016 год |

2017 год |

2018 год |

Отклонение (+,-) |

|

|

2017 к 2016 |

2018 к 2017 |

||||

|

Выручка от продаж, тыс. руб. |

1525392 |

1577037 |

1688417 |

51645 |

111380 |

|

Средняя стоимость оборотных активов, тыс. руб. |

1186584,5 |

1157755,5 |

978833 |

-28829 |

-178922,5 |

|

Средняя стоимость собственного капитала, тыс. руб. |

274782 |

228581 |

242596,5 |

-46201 |

14015,5 |

|

Средняя стоимость кредиторской задолженности, тыс. руб. |

364546,5 |

303391 |

247181,5 |

-61155,5 |

-56209,5 |

|

Коэффициент оборачиваемости оборотных активов |

1,28 |

1,36 |

1,72 |

0,08 |

0,36 |

|

Коэффициент оборачиваемости собственного капитала |

5,55 |

6,90 |

6,96 |

1,35 |

0,06 |

|

Коэффициент оборачиваемости кредиторской задолженности |

4,18 |

5,19 |

6,83 |

1,01 |

1,64 |

|

Продолжительность одного оборота оборотных активов, дни |

281,25 |

264,70 |

209,30 |

-16,55 |

-55,4 |

|

Продолжительность одного оборота собственного капитала, дни |

64,86 |

52,17 |

51,72 |

-12,69 |

-0,45 |

|

продолжительность одного оборота кредиторской задолженности, дни |

86,12 |

69,36 |

52,71 |

-16,76 |

-16,65 |

На основе данных таблицы 7 можно сделать вывод об ускорении оборачиваемости активов и капитала АО «Кореновский сахарный завод» в 2018 г. по сравнению с результатами предыдущих периодов. Так, коэффициент оборачиваемости оборотных активов в 2018 г. увеличился в 0,36 раза по сравнению с предыдущим периодом, значительный рост наблюдается также в отношении коэффициентов оборачиваемости кредиторской задолженности. В результате продолжительность одного оборота активов АО «Кореновский сахарный завод» сократилась на 55,4 дня, а продолжительность одного кредиторской задолженности уменьшилась на 16,65 дней. Ускорение оборачиваемости активов указывает на то, что предприятие стало использовать их более интенсивно. Это положительно влияет на финансовый результат и финансовое состояние предприятия, так как скорость оборота активов непосредственно определяет скорость получения предприятием денежных средств. Ускорение оборачиваемости кредиторской задолженности также можно оценить положительно, так как оно указывает на сокращение периода выполнения предприятием своих обязательств перед кредиторами, в следовательно и на платежеспособность предприятия.

Таким образом, АО «Кореновский сахарный завод» — это успешно функционирующее и развивающееся предприятие, имеющее устойчивое финансовое состояние и способное обеспечить рост финансового результата за счет осуществления своей основной деятельности. Анализ основных экономических параметров деятельности предприятия позволяет сделать вывод о том, что в 2018 г. оно стало работать более эффективно, что проявилось в росте коэффициентов рентабельности и оборачиваемости активов и капитала.

2.2 Анализ состава, структуры и динамики запасов АО «Кореновский сахарный завод»

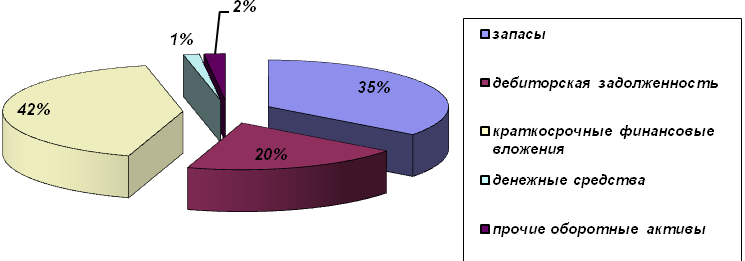

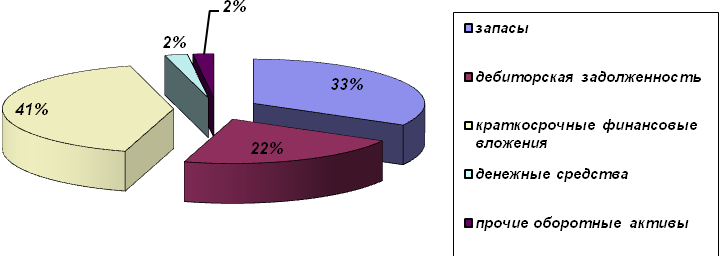

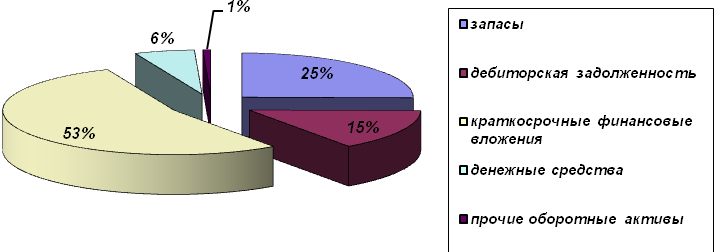

АО «Кореновский сахарный завод» — это производственное предприятие. Для обеспечения непрерывности производственного процесса и максимально возможного удовлетворения потребностей покупателей в выпускаемой продукции АО «Кореновский сахарный завод» формирует запасы. Запасы представляют собой элемент оборотных активов предприятия, а их состав и структура определяются особенностями финансово – хозяйственной деятельности предприятия. Для определения роли запасов в финансово – хозяйственной деятельности АО «Кореновский сахарный завод» проведем анализ структуры оборотных активов предприятия на основе данных, представленных на рисунках 6-8, из которых видно, что доля запасов в общей сумме оборотных активов предприятия на протяжении трех исследуемых лет устойчиво снижалась. Так, если по состоянию на 31.12.2016 г. доля запасов составляла 35%, то к концу 2018 г. она уменьшилась до 25%, то есть на 10 процентных пунктов.

Рисунок 6. Структура оборотных активов АО «Кореновский сахарный завод» на 31.12.2016 г.

Рисунок 7. Структура оборотных активов АО «Кореновский сахарный завод» на 31.12.2017 г.

Рисунок 8. Структура оборотных активов АО «Кореновский сахарный завод» на 31.12.2018 г.

В связи с этим возникает необходимость более детального анализа состава, структуры и динамики запасов предприятия.

Данные пояснения к бухгалтерскому балансу АО «Кореновский сахарный завод» указывают на то, что в составе запасов предприятия можно выделить запасы сырья и материалов, готовой продукции, продукции, не прошедшей всех стадий обработки и находящейся в незавершенном производстве, товаров, предназначенных для перепродажи. Соотношения между отдельными элементами запасов АО «Кореновский сахарный завод» проанализированы в таблице 8

Таблица 8

Анализ структуры запасов АО «Кореновский сахарный завод»

|

показатель |

31.12.2016 |

31.12.2017 |

31.12.2018 |

отклонение доли, +,- |

||||

|

в 2017 |

в 2018 |

|||||||

|

сырье и материалы |

151240 |

35,35 |

125745 |

34,59 |

35660 |

16,66 |

-0,76 |

-17,93 |

|

готовая продукция |

116541 |

27,24 |

215554 |

59,30 |

175401 |

81,98 |

32,06 |

22,68 |

|

товары для перепродажи |

20797 |

4,86 |

4061 |

1,11 |

2472 |

1,16 |

-3,75 |

0,05 |

|

незавершенное производство |

133514 |

31,21 |

17863 |

4,91 |

211 |

0,1 |

-26,3 |

-4,81 |

|

прочие запасы |

5680 |

1,33 |

278 |

0,08 |

199 |

0,1 |

-1,25 |

0,02 |

|

запасы, всего |

427772 |

100 |

363501 |

100 |

213943 |

100 |

Из таблицы видно, что в 2016 – 2018 гг. в структуре запасов предприятия произошел ряд существенных изменений. Так, наибольший удельный вес в общей сумме запасов предприятия в 2016 г. приходился на запасы сырья и материалов. К концу 2018 г. удельный вес данного элемента запасов сократился с 35,35% до 16,66%. Противоположная динамика наблюдается в отношении изменения удельного веса запасов готовой продукции. В сравнении с 2016 г. доля запасов готовой продукции увеличилась на 54,74 процентных пункта. Также необходимо отметить существенное снижение удельного веса остатков незавершенного производства. Если по состоянию на 31.12.2016 г. он составил 31,21%, то по состоянию на 31.12.2018 г. снизился до 0,1%.

Изменения, произошедшие в структуре запасов АО «Кореновский сахарный завод» за 2016 – 2018 гг. можно оценить отрицательно. Так, снижение удельного веса запасов сырья и материалов, незавершенного производства, сопровождающееся ростом доли запасов готовой продукции, указывает на снижение объемов производства, что подтверждается данными приведенной ранее таблицы, и свидетельствует о снижении спроса на продукцию предприятия.

Анализ динамики остатков запасов АО «Кореновский сахарный завод» выполнен в таблице 9

Таблица 9

Анализ динамики остатков запасов АО «Кореновский сахарный завод»

|

показатель |

31.12. 2016 |

31.12. 2017 |

31.12. 2018 |

абсолютный прирост, тыс. руб. |

темпы роста,% |

||

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

в 2017 |

в 2018 |

в 2017 |

в 2018 |

|

|

сырье и материалы |

151240 |

125745 |

35660 |

-25495 |

-90085 |

83,14 |

28,36 |

|

готовая продукция |

116541 |

215554 |

175401 |

+99013 |

-40153 |

184,96 |

81,37 |

|

товары для перепродажи |

20797 |

4061 |

2472 |

-16736 |

-1589 |

19,53 |

60,87 |

|

незавершенное производство |

133514 |

17863 |

211 |

-115651 |

-17652 |

23,38 |

1,18 |

|

прочие запасы |

5680 |

278 |

199 |

-5402 |

-79 |

4,89 |

71,58 |

|

запасы, всего |

427772 |

363501 |

213943 |

-64271 |

-149658 |

84,97 |

58,85 |

Данные таблицы 10 указывают на устойчивое снижение в динамике остатков запасов на исследуемом предприятии. Так, остатки запасов в 2017 г. сократились на 64271 тыс. руб. или 15,03%, а в 2018 г. уменьшились еще на 149568 тыс. руб. или 41,15%. Таким образом, в сравнении с 2016 г. остатки запасов АО «Кореновский сахарный завод» уменьшились более чем в половину. В 2018 г. снижение остатков наблюдается по всем элементам запасов предприятия. Наибольшее снижение наблюдается по таким элементам запасов, как сырье и материалы (-71,64%) и незавершенное производства (-98,82%).

Для определения причин изменения остатков запасов АО «Кореновский сахарный завод» был выполнен анализ объема потребления сырья и материалов и объема реализации готовой продукции в стоимостном выражении.

Из данных видно, что к 2018 г. произошло снижение объемов потребления сырья. Так, в сравнении с 2017 г. стоимость потребленного сырья уменьшилась на 114760 тыс. руб, что явилось следствием снижение общего объема выпуска продукции предприятия. Доля основного сырья в общей стоимости потребленного сырья и материалов составила: в 2016 г. – 98,1%, в 2017 г. – 98,12%, в 2018 г. – 98,2%. Рост доли основного сырья и материалов в 2018 г. объясняется более низким качеством свекловичного сырья. Так как заготовка свекловичного сырья носит сезонный характер, для сглаживания сезонных колебаний в производстве предприятием также используется сахар – сырец. Соотношение между отдельными видами сырья на предприятии в 2016 — 2018 г. показано в таблице 10

Таблица 10

Стоимость потребленного сырья АО «Кореновский сахарный завод» по видам

|

вид сырья |

2016 |

2017 |

2018 |

|||

|

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

|

|

свекловичное сырье |

32,08 |

280085 |

26,18 |

233738 |

24,38 |

190370 |

|

сахар — сырец |

67,92 |

592996 |

73,82 |

659073 |

75,62 |

590475 |

|

всего |

100 |

873081 |

100 |

892811 |

100 |

780845 |

Из таблицы видно, что в 2018 г. по сравнению с предыдущими периодами сократилась переработка как свекловичного сырья, так и сахара – сырца.

Из рисунка 8 видно, что стоимость реализованной продукции АО «Кореновский сахарный завод» в 2018 г. сократилась на 115014 тыс. руб. в сравнении с 2017 г. Таким образом, снижение объема потребленного сырья и снижение объема реализации готовой продукции являются одной из основных причин сокращения остатков запасов на исследуемом предприятии.

Рисунок 8. Стоимость реализованной продукции АО «Кореновский сахарный завод» за 2015-2018гг.

В таблице 11 проведен анализ стоимости реализованной продукции предприятия по отдельным видам. Данные таблицы также указывают на снижение объемов производства по основным видам продукции.

Таблица 11

Стоимость реализованной продукции АО «Кореновский сахарный завод» по видам

|

вид сырья |

2016 |

2017 |

2018 |

|||

|

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

|

|

сахар – песок нерафинированный |

42,14 |

537069 |

36,12 |

476927 |

30,16 |

363543 |

|

сахар – песок рафинированный |

53,57 |

682743 |

58,61 |

773884 |

66,74 |

804471 |

|

сахар – рафинад прессованный |

4,29 |

54676 |

5,27 |

69584 |

3,10 |

37367 |

|

всего |

100 |

1274488 |

100 |

1320395 |

100 |

1205381 |

Таким образом, снижение остатков запасов по всем их элементам в 2018 г. можно в первую очередь объяснить снижением объема производства продукции предприятия и снижением спроса на нее на рынке.

2.3 Оценка эффективности управления запасами АО «Кореновский сахарный завод»

Управление запасами предприятия представляет собой важную часть политики управления его оборотными активами. Основная цель такого управления состоит в обеспечении бесперебойного процесса производства и реализации продукции при минимизации совокупных затрат по обслуживанию запасов. При недостаточно рациональном управлении запасами на предприятии дефицит запасов может вызвать остановку производства, снижение объема продаж, а в некоторых случаях может привести к необходимости приобретения требуемого сырья и материалов по завышенным ценам. Избыток запаса приводит к росту затрат на их хранение, к недополучению возможных доходов из-за замораживания средств в запасах, к дополнительным потерям в результате их физической порчи и морального устаревания.

Таким образом, рациональная организация управления запасами в АО «Кореновский сахарный завод» является необходимым условием повышения эффективности деятельности предприятия. Структурный анализ запасов предприятия показал, что наибольший удельный вес в их общей сумме на предприятии занимали запасы сырья и материалов и готовой продукции. В связи с этим рассмотрим особенности организации управления на предприятии данными элементами запасов.

Управление запасами сырья и материалов в АО «Кореновский сахарный завод» определяется их особенностями. Как уже было отмечено ранее, в процессе производства на предприятии используется два основных вида сырья: сахарная свекла, и сахар – сырец. Основными поставщиками данного виды сырья для предприятия являются:

ООО ПФ «Сибирская» — 9,26%

ООО «Сахар» — 9,49%

ООО «ТД Симбирка» — 27,92%

ИП «Узиков П.А.» — 5,13%

ИП «Сяпуков П.Ф.» — 6,04%

ИП «Салюкин В.В.» — 5,31%

ЗАО СП «Колос» — 4,98%

ООО «Новая жизнь» — 3,09%

СХПК «Новотемерсянский» — 2,55%

ИП «Валеев Р.С.» — 2,33%

Оставшуюся часть свекловичного сырья предприятие приобретает у частных фермерских хозяйств через сеть обменно – заготовительных пунктов.

Особенность заготовки свекловичного сырья состоит в том, что она носит сезонный характер. Заготовка сырья осуществляется в период с сентября до середины ноября. При этом для уменьшения потерь в процессе производства, полученное сырье должно быть переработано в течение 100 дней. Таким образом, в период с сентября по март предприятие работает преимущественно на свекловичном сырье, а с марта по август осуществляет переработку сахара сырца.

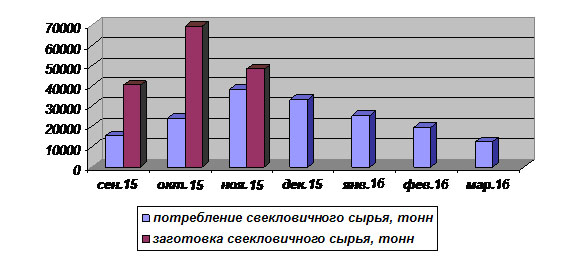

Динамика потребления свекловичного сырья по месяцам 2017-2018 гг. показана на рисунке 9

Рисунок 9. Динамика заготовки и потребления свекловичного сырья в АО «Кореновский сахарный завод»

Как видно из рисунка, максимальный объем потребления свекловичного сырья приходится на период с ноября по январь, так как именно в данном периоде заготовленное сырье в максимальной степени сохраняет свои свойства. Выход сахара из свеклы с длительным сроком хранения сокращается.

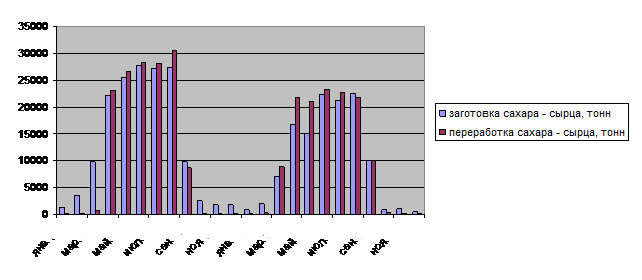

Что касается заготовки свекловичного сырья, то его заготовка осуществляется в течение всего года, но максимальный объем переработки приходится на период с апреля по август, что подтверждается данными рисунка 10

Рисунок 10. Динамика заготовки и потребления сахара — сырца в АО «Кореновский сахарный завод»

Из данного рисунка видно, что заготовка и переработка сахара сырца на исследуемом предприятии также подвержена сезонным колебаниям. Из рисунка 10 видно, что наибольший объем заготовки и потребления данного вида сырья приходится на период с мая по август, когда свекловичное сырье предприятием не перерабатывается.

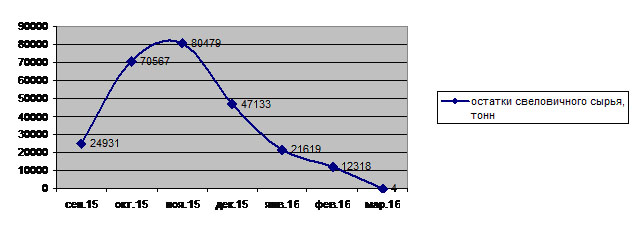

Сезонный характер заготовки и переработки основного сырья определяет динамику остатков запасов, которая по отдельным видам сырья показана на рисунках 11-12

Рисунок 11. Динамика остатков запасов свекловичного сырья в АО «Кореновский сахарный завод»

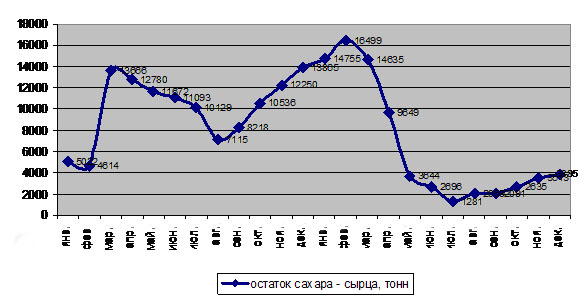

Рисунок 12. Динамика остатков запасов сахара — сырца в АО «Кореновский сахарный завод»

Данные рисунков свидетельствуют о значительных колебаниях остатков запасов сырья АО «Кореновский сахарный завод» в течение года. Так, максимальные запасы свекловичного сырья на предприятии формируются в октябре – ноябре, т.к. именно на данные месяцы года приходится наибольший объем заготовки сырья, однако к марту 2018 г. его запасы снизились практически до нулевого уровня.

Более заметные колебания можно отметить в отношении запасов сахара – сырца. Максимальный за период остаток запасов данного вида сырья приходился на декабрь 2017 – январь 2018 г. , однако далее видим снижение остатков запаса вследствие превышения в летние месяцы объема переработки над объемом заготовки сырья. Таким образом, сформировавшиеся к концу 2018 г. остатки запасов сахара – сырца были почти в 4 раза меньше запасов, сформировавшихся на конец 2017 г. В целом снижение остатков запасов основного сырья на исследуемом предприятии можно оценить положительно, так как оно позволяет высвободить часть оборотных средств предприятия, не «замораживая» их в запасах, и обеспечивая тем самым более эффективное их использование.

Формирование запасов сырья и материалов в свою очередь связано с определенными для предприятия затратами. Это прежде всего затраты на хранение и транспортировку. Проведем более детальный анализ каждого из указанных видов затрат.

Хранение запасов сырья АО «Кореновский сахарный завод» осуществляет в собственных складских помещениях, которые специально оборудованы для хранения с учетом особенностей используемого сырья.

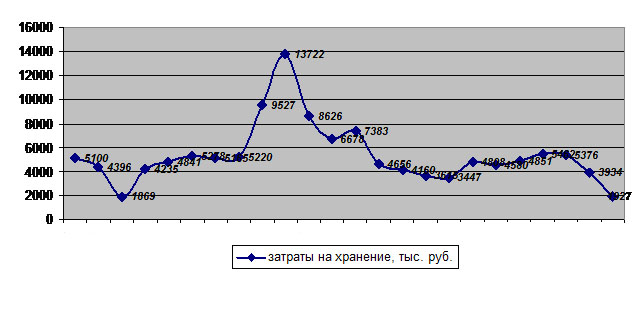

Динамика затрат на хранение сырья на исследуемом предприятии показана на рисунке 15, из которого видно, что изменение расходов на хранение сырья определяются сезонными колебаниями остатков запасов. Данные рисунка в частности указывают на то, что максимальные за исследуемый период значения затрат на хранение сырья приходились на период с сентября по ноябрь 2017 г. , т.к. в данном периоде на предприятии сформировались излишние запасы сахара – сырца и при этом осуществлялась заготовка сахарной свеклы, которая является основным сырьем для производства сахара с сентября по февраль.

Рисунок 15 «Кореновский сахарный завод»

Анализируя динамику затрат на хранение сырья в 2018 г. необходимо отметить, что колебания этих затрат были более сглаженными по сравнению с предыдущим периодом, что можно объяснить сокращением объема запасов сахара – сырца в тот период времени, когда он практически не перерабатывается. Оптимизация запасов сахара – сырца не предприятии позволил сократить абсолютное значение расходов на хранение по сравнению с 2018 г. В то же время необходимо отметить, что затраты на хранение в расчете на 1 тонну сырья в 2018 г. увеличились в среднем на 4,08%. Данное обстоятельство также требует рациональной организации хранения на предприятии.

Еще одним элементом запасов АО «Кореновский сахарный завод» являются запасы готовой продукции. Анализ структуры и динамики данного элемента запасов показал, что при условии снижения абсолютной величины остатков запасов в 2018 г. на 40153 тыс. руб., их удельный вес в общей сумме остатков запасов увеличился на 22,7% по сравнению с 2017 г. Анализ формирования остатков запасов по отдельным видам продукции АО «Кореновский сахарный завод» в 2017 и 2018 гг. выполнен в таблице 12.

Таблица 12

Анализ формирования остатков запасов АО «Кореновский сахарный завод» по отдельным видам продукции

|

Вид продукции |

2017 год |

2018 год |

||||

|

произведено |

реализовано |

остаток |

произведено |

реализовано |

остаток |

|

|

сахар – песок нерафинированный |

566237 |

476927 |

89310 |

416353 |

363543 |

62810 |

|

сахар – песок рафинированный |

859614 |

773884 |

85730 |

887532 |

804471 |

83061 |

|

сахар – рафинад прессованный |

110098 |

69584 |

40514 |

66897 |

37367 |

29530 |

|

всего |

1646047 |

1320395 |

215554 |

1370782 |

1205381 |

175401 |

Данные представленных выше таблицы свидетельствуют о том, что остатки запасов по всем видам продукции на исследуемом предприятии устойчиво сокращались. Наибольшее сокращение остатков запасов (-30%) наблюдается по такому виду продукции предприятия как сахар – песок нерафинированный. Данной снижение было обусловлено соответствующим сокращением объема выпуска продукции предприятия. Остаток сахара – песка рафинированного по сравнению с 2017 практически не изменился. Это единственный вид продукции предприятия, объем производства и реализации которого в 2018 г. увеличился, что и повлияло на стабильность остатков запасов.

Существенное снижение остатков готовой продукции (-58%) наблюдается также и по такому виду продукции как сахар – рафинад прессованный. Данные таблицы 13 свидетельствуют о том, что по данному виду продукции существенно сократился объем продаж. Если в 2017 г. соотношение между произведенной и реализованной продукции составляло 0,63, то в 2018 г. оно сократилось до 0,55, что свидетельствует о снижении спроса на данный вид продукции предприятия.

Далее проанализируем динамику затрат на содержание запасов готовой продукции на исследуемом предприятии. Необходимо отметить, что по готовой продукции данные затраты представлены только запасами на хранение, т.к. розничную продажу готовой продукции предприятие не осуществляет, а оптовые покупатели приобретают продукцию АО «Кореновский сахарный завод» на условиях самовывоза. Рассмотрим динамику данного элемента затрат по месяцам в 2017 – 2018 гг.

Изменение затрат на хранение запасов АО «Кореновский сахарный завод» также имеет циклический характер. Но цикл изменения затрат на хранение готовой продукции не повторяет в полной мере цикл затрат на хранение сырья. Так, первая волна роста затрат на хранение готовой продукции наблюдается с января по март 2017 и 2018 гг. В этот период предприятие завершает переработку свекловичного сырья и постепенно наращивает выпуск продукции из сахара – сырца. При этом поставки покупателям осуществляются за счет запасов готовой продукции, сформировавшихся с января по март. С сентября по декабрь, когда начинается переработка сахарной свеклы нового урожая, затраты на хранение готовой продукции вновь увеличиваются. Это объясняется увеличением объема запасов в натуральном выражении, так как сахарная свекла, заготовленная в сентябре – октябре в силу своих свойств должна быть переработана в течение первого месяца заготовки, в противном случае степень сахаристости сырья существенно снижается.

На основе данных рисунка 23 также можно сделать вывод о снижении общей суммы затрат на хранение запасов готовой продукции в 2018 г. по сравнению с предыдущим периодом, что было вызвано сокращением объема производства и как следствие остатков запасов готовой продукции. Если в 2017 г. совокупный расходы на хранение готовой продукции составили 98792 тыс. руб., то в 2018 г. они уменьшились до 70603 тыс. руб., то есть снижение составило 28189 тыс. руб. или 28,5%.

Информация о динамике затрат на формирование запасов АО «Кореновский сахарный завод» в обобщенном виде представлена в таблице 13

Таблица 13

Изменение общей суммы затрат на формирование запасов АО «Кореновский сахарный завод»

|

Вид затрат |

2017 |

2018 |

отклонение |

|

|

+,- |

% |

|||

|

Затраты на содержание запасов сырья, тыс. руб |

141670 |

118341 |

-23329 |

-16,5 |

|

Затраты на содержание запасов готовой продукции, тыс. руб. |

98792 |

70603 |

-28189 |

-28,5 |

|

Затраты на содержание запасов, всего, тыс. руб. |

240462 |

188944 |

-51518 |

-21,42 |

Таким образом, в 2018 г. по сравнению с 2017 г. затраты на формирование запасов АО «Кореновский сахарный завод» сократились на 21,42% по сравнению с предыдущим периодом. Результаты проведенного исследования позволяют в качестве основных причин снижения затрат выделить следующие:

- Сокращение объема переработки сахарной свеклы и сахара сырца по сравнению с 2017 г.;

- Сокращение объема разовых закупок сахара – сырца в 2018 г., что привело к сокращению остатков данного вида сырья на конец каждого месяца;

- Сокращение спроса на продукцию предприятия, что привело к сокращению объема выпуска продукции в сравнении с 2017 г.

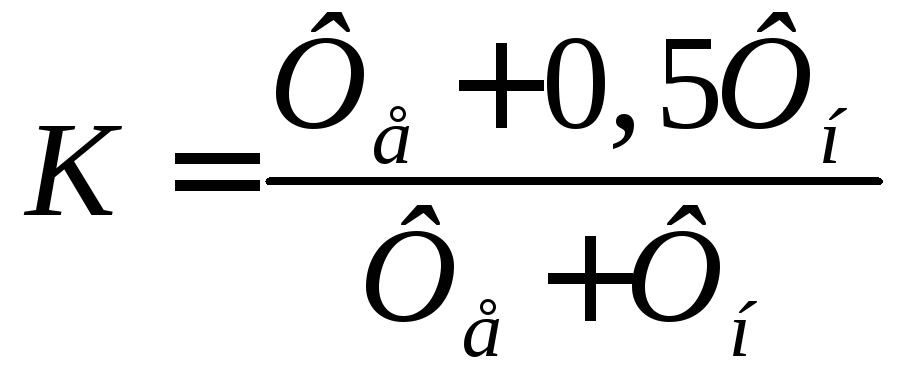

Для получения более полной оценки эффективности управления запасами АО «Кореновский сахарный завод» также выполним расчет показателей оборачиваемости как по запасам в целом, так и по отдельным их видам. Расчеты выполнялись по следующей формуле

Результаты выполненных расчетов представлены в таблице 14

Таблица 14

Анализ оборачиваемости запасов АО «Кореновский сахарный завод»

|

Вид затрат |

2017 |

2018 |

отклонение |

|

|

+,- |

% |

|||

|

себестоимость продаж, тыс. руб. |

1395798 |

1264010 |

-131788 |

-9,44 |

|

Средняя стоимость запасов сырья, тыс. руб. |

138492,5 |

80702,5 |

-58090 |

-41,94 |

|

Средняя стоимость запасов готовой продукции, тыс. руб. |

166047,5 |

195477,5 |

+29430 |

+17,72 |

|

Средняя стоимость запасов, всего |

395636,5 |

288722 |

-106914,5 |

-27,02 |

|

коэффициент оборачиваемости запасов сырья |

10,08 |

15,66 |

+5,58 |

— |

|

коэффициент оборачиваемости запасов готовой продукции |

8,40 |

6,46 |

-1,94 |

— |

|

коэффициент оборачиваемости всех запасов |

3,53 |

4,38 |

0,85 |

— |

|

Продолжительность одного оборота запасов сырья, дни |

35,72 |

22,98 |

-12,74 |

— |

|

продолжительность одного оборота запасов готовой продукции, дни |

42,86 |

55,73 |

+12,87 |

— |

|

продолжительность одного оборота всех запасов, дни |

101,98 |

82,19 |

-19,79 |

— |

Из таблицы видно, что коэффициент оборачиваемости всех запасов АО «Кореновский сахарный завод» в 2018 году увеличился в 0,85 раза по сравнению с предыдущим периодом, что позволило сократить продолжительность одного оборота запасов на 19,79 дней. Ускорение оборачиваемости запасов предприятия было получено преимущественно за счет роста числа оборотов сырья в отчетном периоде. Так, если в 2017 г. запасы сырья в течение года в среднем прошли 10 оборотов, то в 2018 г. данный показатель увеличился до 15 оборотов. Это позволило сократить продолжительность одного оборота запасов сырья на 12,74 дня.

Замедление оборачиваемости в 2018 г. наблюдается по запасам готовой продукции, средние остатки которой в сравнении с 2017 г. увеличились на 29430 тыс. руб. или 17,72%. В результате увеличения средних остатков запасов готовой продукции коэффициент их оборачиваемости сократился в 1,94 раза, а продолжительность одного оборота увеличилась на 12,87 дней.

Результаты выполненных расчетов позволяют сделать вывод об изменении в политике управления запасами на исследуемом предприятия. Анализ затрат на формирование запасов, а также динамики их остатков позволяет сделать вывод о том, что в 2017 г. предприятие придерживалось преимущественно консервативной политики управления запасами, так как ориентировалось на создание больших размеров их резервов на случаи перебоев с поставкой сырья и материалов, ухудшения условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей. В 2018 г. на предприятии начинают использоваться элементы умеренной политики управления запасами прежде всего в отношении запасов сырья, т.к. в связи со снижением объема выпуска продукции наблюдается пропорциональное снижение объема разовых закупок такого вида сырья как сахар – сырец. В то же время при планировании потребности в сырье предприятием не были учтены возможные отклонения спроса на выпускаемую продукцию, что привело к формированию запасов нереализованной готовой продукции и росту затрат на их хранение. В связи с этим возникает необходимость оптимизации ряда параметров в действующей системе управления запасами.

Заключение

Анализ сущности и особенностей управления запасами на предприятии, а также методов и технологии оценки их эффективности позволяет сформулировать в заключении работы следующие выводы:

Основная цель деятельности любого предприятия в условиях рыночной экономики заключается в максимизации прибыли. Одним из основных условий достижения данной цели является повышение эффективности использования внутренних ресурсов. Одним из инструментов решения данной задачи является эффективное управление запасами предприятия. Запасы – это сложная экономическая категория, которая характеризует находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления.

В настоящее время существуют различные подходы к классификации запасов, которая осуществляется по нескольким критериям. По экономическому содержанию запасы делятся на производственные запасы, незавершенное производство, готовую продукцию. В зависимости от формы нахождения на различных стадиях производственного цикла запасы делятся на производственные и товарные. Классификация затрат по времени осуществляется в зависимости от количественного уровня запаса на максимальный желательный запаса, гарантийный запас, текущий запас.

В качестве объекта практического исследования, выполненного в работе, рассматривалось АО «Кореновский сахарный завод». Анализ состава и структуры запасов данного предприятия показал, что наибольший удельный вес в их общей сумме составляют запасы сырья и готовой продукции. Особенность заготовки сырья на исследуемом предприятии состоит в том, что она носит сезонный характер. Поэтому для сглаживания сезонных колебаний предприятием используется в производстве не только сахарная свекла, но и сахар – сырец.

Результаты исследования позволили выявить тенденцию снижения остатков запасов всех видов основного сырья, что явилось следствием снижения объема производства продукции предприятия. Совокупные затраты на хранение и транспортировку запасов сырья АО «Кореновский сахарный завод» в 2018 г. также сократились, что объясняется снижением объема заказа и потребления запасов. В то же время затраты в расчете на 1 тонну запасов в 2018 г. увеличились.

Запасы готовой продукции формируются на исследуемом предприятии с целью сглаживания колебаний производства, обусловленного сезонной заготовкой сырья. Как запасы готовой продукции, так и затраты на их формирование в 2018 г. сократились. Однако необходимо отметить, что изменение остатков запасов по отдельным видам продукции АО «Кореновский сахарный завод» было неравномерным. Наибольшее снижение объемов производства и остатков запасов было выявлено по таким видам продукции предприятия, как сахар – песок нерафинированный и сахар рафинад прессованный.

Анализ оборачиваемости запасов АО «Кореновский сахарный завод» показал, что в 2018 г. по сравнению с 2017 г. сократилась продолжительность оборота запасов сырья, что положительно повлияло на оборачиваемость всех запасов предприятия. В то же время оборачиваемость запасов готовой продукции замедлилось, что привело к отвлечению части средств из хозяйственного оборота предприятия.

Список использованных источников

- Федеральный закон от 26.12.1995 N 208-ФЗ(ред. от 27.12.2018)»Об акционерных обществах»//»Собрание законодательства РФ», 01.01.1996, N 1, ст. 1.

- Федеральный закон от 06.12.2011 N 402-ФЗ(ред. от 28.11.2018)»О бухгалтерском учете»//»Собрание законодательства РФ», 12.12.2011, N 50, ст. 7344.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Утверждено Приказом Минфина РФ от 06.07.1999 № 43н (ред. от 08.11.2010)

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01). Утверждено Приказом Минфина РФ от 09.06.2001 № 43н (ред. от 08.11.2010)

- Акулов В.Б. Финансовый менеджмент: Учебник. – М.: Флинта, 2014. – 326 с.

- Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. — М.: Инфра-М, 2014. – 368 с.

- Бауэрсокс Д., Д. Клосс. Логистика. Интегрированная сеть поставок; Пер. с англ. – М.: Олимп-Бизнес, 2015. – 640 с.

- Бирман А.М. Планирование оборотных средств: Учебник. – М.: .Дело, 2017. – 336 с.

- Бродецкий Б.Л. Управление запасами [текст]: Учебное пособие – М.: Эксмо, 2014. – 352 с.

- Гаджинский А.М. Логистика: Учебник – М.: Дашков и К, 2015. – 432 с.

- Галанов В.А. Логистика: Учебное пособие – М.: Инфра-М., 2017. – 272 с.

- Григорьев Н.Г. Управление запасами в логистике: Учебное пособие. – М.: Бизнес – пресса, 2015. – 368 с.

- Екимова Е.В., Савельева И.П., Кардопольцев К.В. Финансовый менеджмент. Прикладной курс. Учебник. – М.: Юрайт, 2015. – 384 с.

- Журавлев П.В., Банников С.А, Черкашин М.Г. Экономика предприятия и предпринимательской деятельности: Учебник для вузов – М.: Экзамен, 2015. – 544 с.

- Зайцева Г.В., Абдрашитова А.Р. Современные технологии управления запасами предприятия// Общество: политика, экономика, право.- 2017 — № 2 — с. 64-70

- Захаров М.Н. Контроль и минимизация затрат предприятия в системе логистики: Учебное пособие. – М.: Экзамен, 2016. – 160 с. —

- Зеваков А.М., Петров В.В. Логистика производственных и товарных запасов [текст]: Учебник – М.: Инфра-М, 2016. – 320 с.

- Ионова А.Ф., Селезнева Н.Н. Финансовый анализ: Учебник. – М.: ТК Велби, Проспект, 2016. – 624 с.

- Канке А.А. , Кошевая И.П. Логистика: Учебник – М.: Инфра-М, 2017 . -384 с.

- Логистика: Учебник / Б.А, Аникин; 3- е изд. перераб. и доп.. – М.: Инфра-М., 2016. – 368 с.

- Неруш Ю.М. Логистика: Учебник; 4-е изд. – М.: ТК Велби, Проспект, 2016. – 520 с.

- Новицкий Н.И., Пашуто В.П. Организация, планирование и управление производством: Учебник – М.: Финансы и статистика, 2014. – 576 с.

- Плоткин Б.А. Теория и практика управления запасами. – СПб.: СПбГУ, 2012. – с. 183

- Радионов А.Р., Радионов Р.А. Логистика, нормирование сбытовых запасов и оборотных средств предприятия: Учебник – М.: Дело, 2017. – 416 с.

- Раицкий К. А. Экономика организации (предприятия): Учебник; 4-е изд., перераб. и доп. — М.: Издательско-торговая корпорация «Дашков и К°», 2014. — 1012 с.

- Савицкая Г.В. Комплексный анализ финансово – хозяйственной деятельности предприятия: Учебник. – М.: Дрофа, 2015. – 608 с.

- Саркисов С.В. Управление запасами: Учебник – М.: Дело, 2015. – 368 с.

- Сергеев И.В. Экономика предприятия: Учебник – М.: Финансы и статистика, 2014. – 304 с.

- Стерлигова А.Н. Управление запасами в цепях поставок. – М.: Инфра – М.,2017. – 430 с.

- Финансовый менеджмент: Учебник/ коллектив авторов; Под ред. Н.И. Берзона, Т.В. Тепловой. – М: КноРус, 2015. – 654 с.

- Финансовый менеджмент: Учебник для вузов/ Под ред. Г.Б. Поляка. – 3-е изд. перераб. и доп. – М.: Юнити – Дана, 2015. – 527 с

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности: Учебник. – М.: Инфра-М., 2017. – 416 с.

- Шехтер Д., Сандер Г. Управление запасами; пер. с англ. – СПБ.: Питер, 2014. – 240 с.

- Шрайбфедер, Д. Эффективное управление запасам. – М.: Альпина Бизнес Букс, Альпина Паблишер, 2015 — 304 с.

- Экономика предприятия (фирмы):Учебник/ Под ред. О.И. Волкова, О.В. Девяткина. 3-е издание перераб. и доп. – М.: Инфра-М, 2016. – 601 с.

- Экономика предприятия: Учебное пособие/ Под ред. А.И. Ильина, В.П. Волкова. – М.: Новое знание, 2014. – 677 с.

- Экономика предприятия: Учебник для вузов /Под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. — 4-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2015. — 670 с.

ПРИЛОЖЕНИЕ 1

Классификация запасов по времени

ПРИЛОЖЕНИЕ 2

Схема управления запасами предприятия[12]

ПРИЛОЖЕНИЕ 3

Основные процедуры в системе управления запасами[13]

Изменение условий потребления

Смена стратегии

Смена номенклатуры

Смена стратегии

ПРИЛОЖЕНИЕ 4

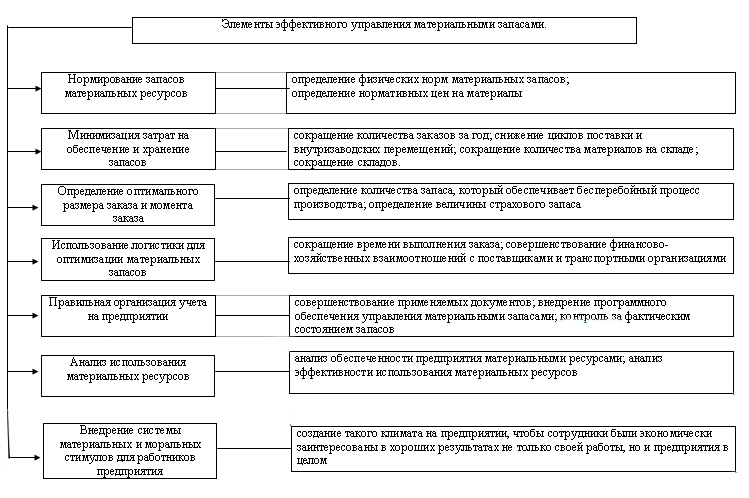

Система эффективного управления запасами на предприятии[14]

-

Гаджинский А.М. Логистика: Учебник – М.: Дашков и К, 2015. С. 166 ↑

-

Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01). Утверждено Приказом Минфина РФ от 09.06.2001 № 43н (ред. от 08.11.2010) ↑

-

Бродецкий Б.Л. Управление запасами [текст]: Учебное пособие – М.: Эксмо, 2014. с. 12 ↑

-

Зайцева Г.В., Абдрашитова А.Р. Современные технологии управления запасами предприятия// Общество: политика, экономика, право.- 2017 — № 2 — С. 65 ↑

-

Радионов А.Р., Радионов Р.А. Логистика, нормирование сбытовых запасов и оборотных средств предприятия: Учебник – М.: Дело, 2017. с. 47 ↑

-

Галанов В.А. Логистика: Учебное пособие – М.: Инфра-М., 2017. С. 104 ↑

-

Шеремет А.Д. Комплексный анализ хозяйственной деятельности: Учебник. – М.: Инфра-М., 2017. С. 201 ↑

-

Финансовый менеджмент: Учебник/ коллектив авторов; Под ред. Н.И. Берзона, Т.В. Тепловой. – М: КноРус, 2015. с. 311 ↑

-

Саркисов С.В. Управление запасами: Учебник – М.: Дело, 2015. с. 202 ↑

-

Сергеев И.В. Экономика предприятия: Учебник – М.: Финансы и статистика, 2014.с. 218 ↑

-

Раицкий К. А. Экономика организации (предприятия): Учебник; 4-е изд., перераб. и доп. — М.: Издательско-торговая корпорация «Дашков и К°», 2014. С. 206 ↑

-

Зайцева Г.В., Абдрашитова А.Р. Современные технологии управления запасами предприятия// Общество: политика, экономика, право.- 2011 — № 2 — с. 64 ↑

-

Плоткин Б.А. Теория и практика управления запасами. – СПб.: СПбГУ, 2012. с. 44 ↑

-

Стерлигова А.Н. Управление запасами в цепях поставок. – М.: Инфра – М.,2010. с. 99 ↑

- Баланс и отчетность (ООО «СК «Стоун»)

- Учет финансовых результатов и составление отчетности (ООО «Гарант Продукт»)

- Понятие и виды наследования (Особенность наследования нетрудоспособными иждивенцами)

- Анализ американизмов как лингвистического явления на фоне британского варианта английского языка

- Корпоративная культура в организации (ООО «Альтеро»)

- Менеджмент человеческих ресурсов ( Типы кадровой политики)

- Динамические структуры данных (Доступ к данным динамических структурах)

- Ответственность за нарушение законодательства о рекламе.(Понятие и виды рекламы.)

- Осуществление субъективных гражданских прав

- Роль мотивации в поведении организации (КСК «Антарес»)

- Теории происхождения государства (Норманская теория)

- Нотариат РФ (Нотариат как элемент юрисдикционной системы)

Содержание

Введение

Глава 1. Запасы в экономической системе предприятия

1.1. Понятие, сущность и виды материальных запасов

1.2. Необходимость существования запасов на предприятии

1.3. Зарубежный опыт управления запасами

Глава 2. Методика моделирования системы управления запасами предприятия

2.1. Оценка эффективности использования материальных ресурсов

2.2. Методы нормирования запасов

2.3. Методика проектирования логистической системы управления запасами

2.4. Системы контроля за состоянием запасов

Глава 3. Управление запасами на примере ООО «Импульс» (2005 – 2006 гг.)

3.1. Краткая характеристика ООО «Импульс»

3.2. Анализ запасов по традиционной методике

3.3. Управление запасами с учетом методов логистики

Выводы и предложения

Список использованных источников

Приложения

3

7

9

12

16

19

25

27

33

35

43

52

54

58

ВВЕДЕНИЕ

Осуществление эффективного руководства промышленным предприятием должно базироваться на применении нормативных методов управления. Недопустимо ориентироваться на сопоставлении полученных результатов только с фактическими затратами в отчетном периоде или базироваться на оценке возникших отклонений от соответствующих данных, полученных в предыдущем отчетном периоде. Необходимо, кроме того, все время сравнивать фактические затраты с экономически обоснованными, т.е. вычисленными на основе технических, технико-экономических и экономических норм и нормативов: с нормами расхода материальных ресурсов на выпуск единицы готовой продукции, нормами выработки, нормативами численности, нормами и нормативами использования производственных мощностей и т.д. Западные предприниматели давно открыли для себя, что нормативные методы более экономичны.

Многие зарубежные авторы обязательно отмечают необходимость такого нормирования. Основой для действенного анализа, оценки и контроля за полученными результатами может являться только нормативная база по всем элементам, созданная и действующая на предприятии.