НИУ ВШЭ — покупатель

При заключении договора с иностранной организацией необходимо запросить следующие документы:

- Уведомление о постановке на учет в налоговом органе РФ (при покупке услуг, оказываемых в электронной форме)

- Подтверждение постоянного местонахождения на территории иностранного государства (сертификат налогового резидента)

- Письмо — подтверждение фактического права на получение дохода (письмо от иностранной организации в свободной форме)

Документы, составленные на иностранном языке, должны быть представлены с переводом, заверенным нотариально.

Иностранная организация оказывает услуги в электронной форме, поименованные в ст. 174.2 НК РФ

На основании положений ст. 174.2 Налогового кодекса РФ начиная с 1 января 2019 года при оказании российским организациям иностранной организацией услуг в электронной форме, местом реализации которых признается территория РФ, обязанность по исчислению и уплате НДС в бюджет возлагается на эту иностранную организацию. В связи с этим иностранная организация подлежит постановке на учет в налоговом органе. В соответствии с п. 4.6 ст. 83 НК РФ заявление о постановке на учет подается такой иностранной организацией в налоговый орган не позднее 30 календарных дней со дня начала оказания указанных услуг через сайт Федеральной налоговой службы www.nalog.ru

Услуги в электронной форме (ст.174.2 НК РФ)

Иностранная организация предоставляет права на объекты интеллектуальной собственности, поименованные в п.1 ст.309 НК РФ

На основании п.1 ст.312 НК РФ до даты выплаты ей дохода иностранная организация должна предоставить документы, подтверждающие, что эта иностранная организация имеет: — постоянное местонахождение на территории иностранного государства (сертификат о резидентстве); — фактическое право на получение соответствующего дохода (письмо от иностранной организации в свободной форме).

Доходы от использования в РФ прав на объекты интеллектуальной собственности (п.4 ст.309 НК РФ)

Уведомление о постановке на учет в налоговом органе РФ

Регистрация налогоплательщика — иностранной организации

Пошаговая инструкция регистрации налогоплательщика — иностранной организации

Taxpayer registration

Подтверждение постоянного местонахождения на территории иностранного государства

Образцы

Образец 1

Образец 2

Письмо — подтверждение фактического права на получение дохода

Образцы

Образцы

Образец 1 Письмо-подтверждение

Образец 2 Письмо-подтверждение и перевод

Пакет документов для заключения договора

Скачать пакет документов для заключения договора

1. ИНДИВИДУАЛЬНЫЕ ПРЕДПРИНИМАТЕЛИ

1. Копия свидетельства о государственной регистрации ИП (внесении в единый государственный реестр), заверенная печатью (если таковая имеется) и подписью ИП;

2. Копия свидетельства о постановке на учет ИП в налоговом органе, заверенная печатью (если таковая имеется) и подписью ИП;

3. Карточка клиента с указанием всех необходимых реквизитов ИП: почтового адреса, банковских реквизитов, контактных телефонов, Ф.И.О. лиц для контакта и др. необходимую информацию.

4. Если лицо, заключающее договор, действует на основании доверенности от имени ИП, то необходимо дополнительно к п. 1-3 предоставить:

• Копию нотариально удостоверенной доверенности, содержащую указания на полномочия конкретного лица на заключение соответствующей сделки; на получение оригиналов соответствующих документов от продавца (в том числе оригинала договора и др.), а также на совершение других необходимых действий, связанных с выполнением данного ИП поручения на заключение договора.

• Копия указанной нотариально удостоверенной доверенности должна быть заверена нотариально либо печатью и подписью ИП.

5. Лицу, уполномоченному на заключение соответствующего договора, с собой необходимо иметь паспорт.

6. Лицу, заключающему договор, с собой также необходимо иметь печать ИП (если таковая имеется).

2. ЮРИДИЧЕСКИЕ ЛИЦА

1. Копия свидетельства о внесении ЮЛ в единый государственный реестр, заверенная печатью организации и подписью руководителя (или иным лицом, уполномоченном заверять документы в организации);

2. Копия свидетельства о постановке ЮЛ на учет в налоговом органе, заверенная печатью организации и подписью руководителя;

3. Ксерокопия протокола (решения) учредителей о назначении руководителя ЮЛ, заверенная печатью организации и подписью руководителя;

4. Карточка клиента с указанием всех необходимых реквизитов ЮЛ: юридического (в т.ч. почтового) адреса, банковских реквизитов, контактных телефонов, Ф.И.О. лиц для контакта и др. необходимую информацию.

5. Если лицо, заключающее договор, действует на основании доверенности от имени ЮЛ, то необходимо дополнительно к п. 1-4 предоставить:

• Копию доверенности, содержащую указания на полномочия конкретного лица на заключение соответствующей сделки; на получение оригиналов соответствующих документов от продавца (в том числе оригинала договора и др.), а также на совершение других необходимых действий, связанных с выполнением данного ЮЛ поручения на заключение договора.

• Копия указанной доверенности должна быть заверена печатью организации и подписью руководителя.

6. Лицу, уполномоченному на заключение соответствующего договора, с собой необходимо иметь паспорт.

7. Лицу, заключающему договор, с собой также необходимо иметь печать ЮЛ.

3. ФИЗИЧЕСКИЕ ЛИЦА

1. Копия свидетельства о государственной регистрации права собственности.

2. Копия паспорта (только значимые страницы)

3. Копия плана помещения

4. Карточка клиента с указанием всех необходимых реквизитов: адрес, контактных телефонов, Ф.И.О. лиц для контакта и др. необходимую информацию.

5. Если лицо, заключающее договор, действует на основании доверенности от имени ФЗ, то необходимо дополнительно к п. 1-4 предоставить:

• Копию доверенности, содержащую указания на полномочия конкретного лица на заключение соответствующей сделки; на получение оригиналов соответствующих документов от продавца (в том числе оригинала договора и др.), а также на совершение других необходимых действий, связанных с выполнением данного ФЗ поручения на заключение договора.

• Копия указанной доверенности должна быть заверена печатью организации и подписью руководителя.

6. Лицу, уполномоченному на заключение соответствующего договора, с собой необходимо иметь паспорт.

Большинство компаний вовлечены во внешнеэкономическую деятельность: занимаются импортом, экспортом, совершают инвестиции, берут займы за рубежом. В этих процессах приходится соблюдать не только российское законодательство, но и иностранное. Любые деловые отношения основываются на контракте, который стороны заключают в начале сотрудничества. Заключение договора с иностранной компанией имеет определенные особенности, о них мы расскажем в статье.

Подготовка к сделке с зарубежным контрагентом

Перед заключением контракта изучите все возможные риски и последствия работы с иностранной фирмой. На что вам нужно обратить внимание:

Различия в законодательстве и деловой практике

Сделка заключается с учетом законов государств, в которых ведется бизнес. Поэтому возникает проблема расхождений в формулировках. Один и тот же термин может пониматься совершенно по-разному. Чтобы избежать противоречий, обратитесь к Инкотермс. Это сборник с терминологией, которая важна при оформлении международных сделок. В 2019 году действует редакция от 2010 года.

Учитывайте особенности бизнес-культуры в стране контрагента. Общайтесь с деловым партнером на одном языке. Международным языком сделок, как правило, является английский. Помните о разнице во времени и особенностях работы банков при проведении операций и расчетов.

Благонадежность зарубежного предприятия

Обратите внимание на резидентство вашего потенциального контрагента. Минфин РФ публикует список офшорных зон — стран и территорий с льготными условиями уплаты налогов. К ним относят Монако, ОАЭ, отдельные регионы Великобритании. Операции с компаниями из офшоров часто используют для вывода средств за рубеж. Поэтому договору с контрагентом из офшора налоговики и банк уделят особое внимание.

Изучите информацию о вашем контрагенте, оцените его благонадежность. Запросите у будущего партнера документы, подтверждающие его регистрацию. Обратитесь в специальную компанию, которая поможет проверить контрагента. Так вы избежите возможных проблем с правоохранительными органами и ФНС.

Государственный контроль сделки

Внешнеэкономические сделки — это объект особого внимания со стороны госорганов. Поэтому все расчеты и процедуры приема или передачи товаров/услуг должны оформляться надлежащим образом. В особенности это касается таможенного оформления и расчета таможенных платежей, перечисления налогов и процедуры валютного контроля, если расчеты ведутся не в рублях. В рамках валютного контроля вам нужно поставить контракт на учет в банке.

Налогообложение

При заключении договора поставок за рубеж вы становитесь плательщиком экспортного НДС. Формально в бюджет он не уплачивается, так как ставка равна 0%. Право на эту ставку должно быть подтверждено таможенной декларацией, контрактом, а также сопроводительной документацией. Российская компания может отказаться от права применять нулевую ставку, если такой вариант удобен или выгоден для сделки.

Если вы импортер, то при ввозе товара уплатите ввозной НДС. Затем эту сумму можно заявить к вычету. Ставка зависит от вида товара или услуги. За некоторые из них налог не уплачивается, например, за определенные группы медицинских изделий и лекарств.

Заключив сделку с иностранной фирмой, вы можете стать ее налоговым агентом. Например, это касается договоров займа или предоставления прав на интеллектуальную собственность. Зарубежная компания получает от вас доход: проценты или роялти. По общим правилам, с такого дохода вы уплачиваете налог на прибыль за вашего контрагента. Этот налог не платится, только если между странами есть соглашение об избежании двойного налогообложения.

Что включает договор с иностранной компанией

Четко пропишите условия контракта. Все положения составляются с учетом интересов обеих сторон на двух языках: русском и языке страны партнера. Обычно контракты выглядят так: листы соглашения делятся на две колонки, в одной из них идет текст на иностранном языке, а в другой — на русском.

В контракте пропишите:

Предмет договора. В этом пункте приводится его краткая характеристика. Учтите, что некоторые виды продукции нельзя ввозить или вывозить на территорию тех или иных стран.

Цена и валюта расчетов. Валютой международных сделок могут быть рубли или другая валюта. Во втором случае придется заключить договор на открытие валютного счета в банке. Такие операции подлежат валютному контролю.

Условия поставки и расчетов. Укажите порядок доставки, приемки-передачи, сроки. Четко определите момент перехода права собственности на продукцию. Укажите порядок и сроки оплаты и частоту платежей. При необходимости добавьте условие предоплаты.

Характер поставок. Определите, является ли операция разовой или же сотрудничество будет долгосрочным.

Ответственность поставщика и покупателя за неисполнение или ненадлежащее исполнение контракта (срывы поставок, плохое качество и пр.). Обычно за нарушения предусматриваются штрафы.

Наличие дополнительных услуг и их цена. Например, поставщик может оказать услуги монтажа или установки проданного оборудования, хранения товаров и пр.

Прочие коммерческие условия. В контракте может предусматриваться скидка для контрагента.

Для международных контрактов высок риск срыва поставок по не зависящим от предприятий причинам. На ситуацию влияет политическая обстановка, резкие изменения экономических условий, изменения в законах. Поэтому в контракте уделите внимание порядку действий при форс-мажорных ситуациях.

Бухгалтерский и налоговый учет импорта и экспорта легко вести в облачном сервисе Контур.Бухгалтерия. Кроме просого учета — зарплата, отчетность, интеграция с банками, автоматизация операций, поддержка специалистов — без доплат.

Автор статьи: Валерия Текунова

Ведите учет экспорта и импорта на УСН в веб-сервисе Контур.Бухгалтерия. Валютный учет и инструкции по работе, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе

Попробовать бесплатно

Сегодня многие зарубежные компании, расширяя горизонты своей деятельности, выходят на новые рынки. Но, одно дело работать в собственной стране, где известны все нормы, понятно законодательство и «правила игры», а другое дело открывать филиал или представительство на территории, где все по-другому. Сегодня мы поговорим о том, как открыть филиал для иностранной организации в России.

Чем отличается филиал от представительства

Приходя на территорию Российской Федерации, зарубежная организация может организовать бизнес двумя способами — открыв филиал или представительство.

Представительство — это подразделение юридического лица, созданное для представления и защиты интересов организации вне места нахождения основной компании.

Филиал — это также обособленное подразделение юридического лица, организованное вне территории нахождения головной организации, но при этом способное выполнять ее функции, включая и те, что присущи представительству.

«По сути, представительство не может вести коммерческую деятельность, оно создается с целью анализа рынка, проведения рекламных кампаний, привлечения внимания к бренду и организации. Филиал же может работать как головная компания, т.е. вести деятельность по реализации товаров и услуг, производимых в организации, заключать сделки и выполнять все функции представительства. Тем не менее, филиалы иностранных компаний сталкиваются с ограничениями при ведении экспортно-импортной деятельности в части валютных операций и соблюдения таможенных формальностей, поэтому для полноценной коммерческой деятельности иностранные компании открывают в России отдельные дочерние компании».

Иван Катышев, руководитель налоговой и юридической практики СберРешений.

Ниже мы подробно расскажем о процедуре открытия филиала / представительства иностранного юридического лица.

7 шагов к успеху: иностранная компания открывает филиал / представительство в РФ

Перед тем, как пошагово разберем открытие филиала / представительства, дадим совет — до заполнения документов, рекомендуем обратиться за консультацией к специалистам, чтобы выбрать наиболее подходящий вариант формы ведения бизнеса. Кроме того, учтите, что, хотя процедура и относится ко всем иностранным организациям, однако отдельные особенности могут быть для компаний в сфере гражданской авиации и страховых организаций.

Обратиться за консультацией

Итак, шагаем:

1. Нужно разработать положение о филиале / представительстве иностранного юридического лица.

Особой формы нет, оно составляется свободно, но, как правило, включает ряд важных элементов:

- организационно-правовая форма компании;

- наименование компании;

- местонахождение филиала / представительства;

- виды деятельности филиала / представительства и цели его создания;

- особенности управления;

- лица, которые будут управлять филиалом / представительством и т. п.

Полные требования изложены в ст. 22 ФЗ от 09.07.1999 № 160-ФЗ «Об иностранных инвестициях в Российской Федерации».

Положение должно быть утверждено уполномоченным лицом / корпоративным органом иностранного юридического лица.

2. Сформировать и подготовить решение о создании филиала/представительства. Подготовить документы от головной организации.

Филиалу / представительству зарубежной компании для получения аккредитации бизнеса в России необходимы:

- учредительные документы иностранной организации;

- выписка из реестра иностранных юридических лиц или иной аналогичный документ, выданный страной, в которой зарегистрирована компания, подтверждающий юридический статус иностранного юридического лица;

- налоговый сертификат, подтверждающий регистрацию иностранной компании в качестве налогоплательщика в этой стране с указанием кода налогоплательщика;

- свидетельство о регистрации (в стране происхождения);

- банковские реквизиты.

Причем документы, составленные на иностранном языке, должны сопровождаться переводом на русский, который будет заверен нотариусом на территории РФ. Просто перевод, даже сделанный через компанию, которая официально занимается переводом документов, не подойдет.

Документы от иностранной компании должны быть предоставлены при наличии консульской легализации документов или проставленного апостиля. Исключение — если международным договором Российской Федерации предусмотрено освобождение от легализации документов.

Подать документы на аккредитацию можно в течение 12 месяцев с момента принятия решения о создании филиала/представительства. Причем все представляемые в комплекте документы также должны быть не старше 12 месяцев.

Полный перечень необходимых документов и требования к ним установлены Приказом ФНС России от 26.12.2014 № ММВ-7-14/680@.

В случае, когда ваши документы содержат больше чем 1 лист, их необходимо прошить и пронумеровать. На обороте последнего листа прошитого документа указывается количество листов, и ставится подпись ответственного исполнителя. Никакие исправления не допускаются.

3. Заполнить (на русском) заявление по форме 15АФП. Подписывает данное заявление уполномоченный представитель юридического лица.

4. Обратиться в Торгово-промышленную палату (ТПП) РФ. В ТПП нужно подать сведения о численности иностранных сотрудников филиала / представительства и заверить их.

Заверять сведения надо всегда, даже в случае, если численность таких сотрудников — ноль.

Вместе со сведениями направляется письмо в произвольной форме с просьбой заверить данные сведения, а также направляются документы, подтверждающие деятельность филиала иностранной организации в России.

За заверение численности в ТПП РФ необходимо уплатить денежные средства. Сумма зависит от способа подачи документов, ее размер периодически меняется.

5. Оплатить госпошлину за аккредитацию. Сумма госпошлины — 120 000 рублей за один филиал.

6. Подать документы на аккредитацию в Межрайонную инспекцию ФНС России № 47 по г. Москве.

На этапе подготовки и подачи документов часто возникают ошибки, приводящие к получению отказа в аккредитации, например — неполный комплект документов, нарушение срока или формы подачи, расхождения в поданных документах с имеющимися в законодательстве требованиями к их оформлению, неточная или ложная информация, противоречие целей создания филиала международному и российскому законодательству, требованиям к организации деятельности и т. п.

Юридическое сопровождение иностранной компании в России — консультирование по вопросам открытия филиала, подготовка документов, аккредитация филиалов и представительств, сопровождение по трудовому, налоговому, предпринимательскому праву, миграционная поддержка персонала и другие услуги от СберРешений.

Оставить заявку

7. Если вы все сделали правильно на предыдущих шагах, то через 30 рабочих дней со дня подачи документов в регистрирующий орган (25 рабочих дней — срок аккредитации, 5 рабочих дней — срок для выдачи документов) у вас в руках будут документы об аккредитации. На практике ФНС не всегда соблюдает установленные сроки, поэтому будьте готовы, что реальный срок может быть больше, но не существенно.

Проверить аккредитацию можно с помощью сервиса ФНС.

Теперь остается получить:

- свидетельство о постановке на учет в налоговой;

- информационный лист о внесении записи в государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц;

- уведомление о постановке на учет и коды статистики в Росстате;

- уведомления о постановке на учет во внебюджетных фондах — ФСС и ПФР.

Также потребуется открыть расчетный счет в российском банке, для проведения расчетных операций, при необходимости заказать печать, хотя сейчас организации на территории РФ могут работать и без ее использования, но тогда этот пункт необходимо предусмотреть в учредительных документах компании.

- Оформить необходимые документы для беспроблемного въезда иностранных сотрудников в РФ.

- Организовать ведение бухгалтерского и налогового учета.

В соответствии с подпунктом 2 п. 2 ст. 6 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» филиал иностранной компании имеет право не вести бухгалтерский учет по российским стандартам, но при этом вести учет доходов и расходов для целей налогообложения только по законодательству РФ.

Это означает, что представительства иностранных компаний могут вести бухучет согласно МСФО (международным стандартам финансовой отчетности), которые сейчас во многом используются и для ведения учета в России.

Если же компания выбирает ведение учета по российским стандартам, то нужно учесть, что бухгалтерский учет в РФ далеко не полностью совпадает с международными стандартами учета и отчетности и имеет свои особенности.

Какой бы вариант не выбрала иностранная организация, ей потребуется местный специалист или аутсорсинговая компания, обладающие необходимыми знаниями и опытом.

СберРешениявозьмут на себя всю отчетность и ведение учета по филиалу и представительству иностранной компании. Поручите профессионалам в области международных стандартов отчетности и российского налогового законодательства вести ваш бухгалтерский учет.

Провести аккредитацию филиала / представительства иностранной компании в России просто, если доверить ее профессионалам.

Оставить заявку

01.10.2018г.

Заключили контракт с иностранной организацией на оказание услуг? Проверьте, какие налоги Вы должны уплатить, и какие документы затребовать от иностранной организации для включения их в расходы.

Российская организация заключает контракт с иностранной организацией на оказание этой иностранной организацией услуг. Проверим, какие налоги должны быть уплачены.

Налоги

-

Налог на добавленную стоимость (НДС). Для того чтобы понимать, будем ли мы являться плательщиком НДС за иностранную организацию, т.е. налоговым агентом нам необходимо внимательно изучить подпункты 3 и 4 статьи 148 НК РФ о месте оказания услуг.

Особое внимание следует уделить определению места осуществления деятельности покупателя, которое определяется по месту его регистрации.

Это важно, т.к. если покупатель находится на территории РФ, то и налог на добавленную стоимость будет уплачивать именно он, как налоговый агент, причем обязанность по уплате НДС возникнет только в случае перечня услуг, указанного в подпункте 4 статьи 148 НК РФ.

Например, заключен договор с иностранной организацией на оказание ими маркетинговых услуг для российской организации. Местом осуществления деятельности является территория РФ, т.к. покупатель, российская организация, зарегистрирована на территории РФ и маркетинговые услуги поименованы в подпункте 4 статьи 148 НК РФ. Таким образом, российская организация будет являться налоговым агентом по НДС и уплачивать налог в момент перечисления денежных средств в адрес иностранной организации. -

Налог на прибыль. В некоторых случаях российская организация будет являться также налоговым агентом по налогу на прибыль. Конкретно, в каких случаях, и при перечислении каких доходов указано в пункте 1 статьи 309 НК РФ.

Так, например, при выплате дохода иностранной организации за возможность использования лицензии российской организацией, необходимо исчислить налог на прибыль и уплатить его в бюджет не позднее дня следующего за днем перечисления дохода иностранной организации.

Однако, российская организация не всегда будет являться плательщиком налога на прибыль, если даже такие доходы будут поименованы в вышеуказанной статье. Для того чтобы ответить на вопрос о необходимости уплаты налога на прибыль за иностранного контрагента следует изучить соглашение об избежании двойного налогообложения (при его наличии) с иностранной организацией, с которой заключен договор.

В данных соглашениях могут быть предусмотрены освобождения от уплаты налога у источника выплаты, либо уплаты меньшей суммы налога на прибыль.

Для того чтобы воспользоваться правом не уплачивать налог на прибыль, недостаточно только предусмотренной соглашением возможности. У иностранного контрагента российской компании необходимо запросить свидетельство о статусе налогового резидента с нотариальным переводом (сертификат о налоговом резидентстве) с апостилем или консульской легализацией. Такое свидетельство (сертификат) будет подтверждать, что иностранная компания постоянно пребывает в данном иностранном государстве.

Подтверждающие документы от иностранной организации

Еще один важный момент – это какие именно документы необходимо будет запросить у иностранной организации для подтверждения оказанных ими услуг.

В первую очередь все основные условия оказания услуги будут прописаны в договоре, заключаемом между российской организацией и иностранным контрагентом.

Условие о моменте принятия услуги также прописывается в договоре, кроме этого, иностранная организация предоставляет российской организации, документ, подтверждающий принятие этой услуги, это может быть заказ, счет (инвойс), отчет или какой-либо иной документ. Других документов иностранная организация не предоставляет. Можно ли такой документ использоваться как первичный документ и отразить его в расходах по налогу на прибыль?

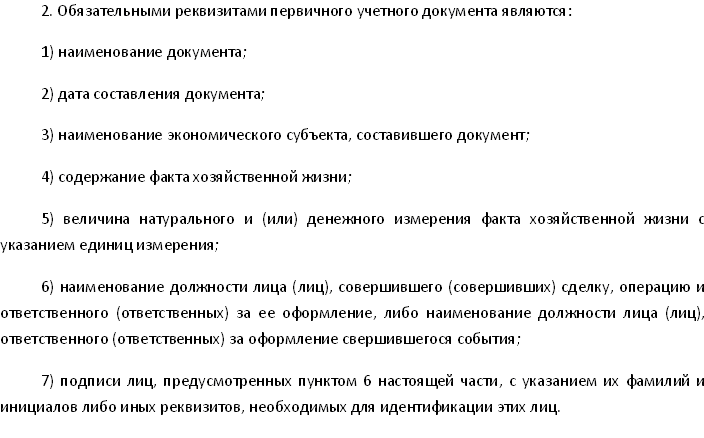

В соответствии с российским законодательством для целей принятия документа к бухгалтерскому учету первичным документом может являться документ, в котором будут указаны обязательные реквизиты в соответствии с пунктом 2 статьи 9 Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»:

Получается, что если в документе, предоставленном от иностранной организации (счете, заказе, отчете) указаны вышеперечисленные реквизиты, то принять документ к бухгалтерскому учету можно.

Согласно Налоговому Кодексу РФ расходами признаются документально подтвержденные затраты, обоснованные и понесенные налогоплательщиком, пункт 1 статьи 252 НК РФ. Документальное подтверждение обозначает получение документа, оформленного в соответствии с Законом о бухгалтерском учете, либо получение документа, который применяется на территории иностранного государства в соответствии с принятым там обычаем делового оборота.

Получается, что в нашем случае наличие договора с иностранной организацией, в котором прописаны условия принятия услуги российской организацией, а также наличие документа (счета, заказа, отчета), предоставляемого по условиям договора будут являться достаточным основанием для принятия к учету и отражения в расходах по налогу на прибыль оказанных услуг. Обратите внимание договор и инвойс от иностранной организации должны быть обязательно переведены на русский язык.

Бухгалтерские услуги ИП и ООО от компании Бизнес-Аналитика — приведите бухучет в порядок с нами! Оставьте заявку на сайте, или узнайте стоимость по тел.: (495) 661-35-70!

Автор: Ширяева Наталья

Отечественному бизнесу интересно сотрудничать с иностранными компаниями по ряду причин: поиск качественного сырья для производства, применение импортных технологий, продвижение российских продуктов на зарубежные рынки.

В статье рассказываем, как работать с иностранными партнёрами, соблюдая при этом новые требования законодательства.

Плюсы сотрудничества с зарубежными партнёрами

Цена – основной плюс работы с иностранцами для экспортёров, ведь зарубежные компании готовы предложить за товары более привлекательные цены, чем покупатели на внутреннем рынке.

Нужно учитывать ёмкость российского рынка. К примеру, даже если компания производит очень красивые и качественные матрёшки, всё равно наступит время, когда объём продаж в стране перестанет расти, так как количество потребителей ограничено. Выход на зарубежные рынки позволит существенно увеличить объём сбыта.

Для импортёров ценовой фактор также остаётся решающим. Сырьё, товары или оборудование будет дешевле закупить напрямую у иностранного производителя. При этом не стоит забывать, что на территории России производится не всё сырьё и оборудование.

Поиск иностранной компании для сотрудничества

Новых партнёров можно найти с помощью интернета. Если вы уже знаете, с какими компаниями хотите сотрудничать, найдите их контакты на официальном сайте или в соцсетях, после чего позвоните либо направьте письмо с предложением о сотрудничестве.

Если ваша задача – поиск партнёров в конкретной отрасли, можно использовать:

- сайты-агрегаторы. Например, B2B-площадка Kompass, на которой представлены сведения о компаниях из 70 стран, среди которых есть как импортёры, так и экспортёры

- международные выставки, на которых можно не только обменяться контактами, но и посмотреть на продукцию будущих партнёров. К примеру, на сайтах Экспоцентра или Expomap можно найти информацию о международных выставках в России

Подготовка к сотрудничеству с иностранной компанией

С иностранными компаниями сотрудничать сложнее, чем с отечественными. Законодательство предъявляет к внешнеэкономическим сделкам более серьёзные требования.

Чтобы подготовиться к работе с иностранной компанией, необходимо выполнить следующие действия.

Проверить законодательство

Для работы с зарубежными партнёрами необходимо соблюдать как российское, так и иностранное законодательство.

Необходимую информацию о российском законодательстве можно найти в федеральных законах и кодексах. А вот нюансы иностранного законодательства в первую очередь надо уточнить у зарубежного партнёра, который в большинстве случаев должен ориентироваться в законах своей страны. Иначе придётся изучать все требования самостоятельно или с привлечением организаций, которые специализируются на внешнеэкономической деятельности.

В этом плане экспортёрам проще – они всегда могут обратиться в Российский экспортный центр, специалисты которого поддерживают отечественный бизнес и проводят консультации по различным вопросам: от логистики до правовой поддержки.

Также можно проанализировать сайты различных ведомств, где иногда размещают информацию о тонкостях импорта и экспорта определённой продукции. К примеру, если вы планируете заниматься экспортом или импортом продукции животноводства или растениеводства, зайдите на сайт Россельхознадзора: здесь указаны нюансы сотрудничества с разными странами.

Стоит учесть, что в России на некоторые категории товаров могут быть установлены ограничения в виде запрета на вывоз или разрешительного порядка вывоза.

Запрет означает, что вывозить данные категории товаров с территории РФ запрещено, а разрешительный порядок – вывозить товар можно, но для этого необходимо разрешение соответствующего органа.

Рассмотрим в таблице свежие перечни таких товаров. Ограничения действуют до 31 декабря 2022 года.

| Нормативно-правовой акт | Ограничение |

| Постановление Правительства РФ от 09.03.2022 № 311 | Запрет на вывоз:

|

| Постановление Правительства РФ от 09.03.2022 № 312 | Разрешительный порядок вывоза:

|

| Постановление Правительства РФ от 09.03.2022 № 313 | Запрет на вывоз в недружественные страны:

|

Проверить реквизиты

Для проверки реквизитов следует:

- запросить у потенциального партнёра учредительные документы (желательно с нотариальным переводом на русский язык)

- проверить, действительно ли существует контрагент с такими реквизитами

Для проверки иностранного контрагента необходим ресурс, аналогичный ресурсам для проверки российского контрагента по ИНН, данным в ЕГРЮЛ/ЕГРИП, например:

- Открытые базы данных иностранных государств – нужно найти интересующую вас страну, перейти по ссылке и по реквизитам партнёра проверить его регистрационные данные

- Налоговые администрации стран мира – здесь можно найти реквизиты налоговых органов страны потенциального партнёра

Проверить добросовестность иностранного контрагента

Подтверждение факта регистрации зарубежного партнёра ещё не говорит о его добросовестности.

Способы проверки благонадёжности:

- Специальные онлайн-ресурсы, которые позволяют получить данные быстро и без существенных затрат.

К примеру, в сервисе Контур.Фокус можно заказать бизнес-справки (иначе говоря, досье о зарубежной компании на русском языке) и выписки о контрагентах из 160 стран мира. При этом контрагентов из Беларуси и Казахстана можно проверить онлайн.

- С привлечением посредников, которыми могут выступать как юридические, так и физические лица. Несмотря на то, что способ достаточно затратный, он обеспечивает максимальную надёжность.

Пример из практики: компания планировала закупить напрямую у производителя большую партию средств индивидуальной защиты из Китая. Чтобы убедиться в добросовестности партнёра, они наняли специалиста, который лично посетил завод в Китае, проверил реальность существования производства указанных товаров и предоставил компании подробный фотоотчёт.

- Проверить контрагента самостоятельно. Этот способ бюджетный, но может занять много времени, так как сведения для каждого государства содержатся в различных информационных ресурсах. Чтобы найти всю необходимую информацию, скорее всего, нужно будет промониторить сразу несколько сайтов.

Постановка внешнеэкономического контракта на учёт в банке

Внешнеэкономические контракты подлежат валютному контролю. На учёт в банке, открывшем валютный счёт, необходимо ставить контракты с иностранными контрагентами, которые связаны:

- с экспортом и импортом товаров

- с получением или предоставлением кредитов и займов

- с выполнением работ (оказанием услуг), передачей информации и результатов интеллектуальной деятельности и исключительных прав

- с продажей или покупкой в РФ и за её пределами продовольствия, запасов и иных товаров для эксплуатации и техобслуживания транспорта в пути следования и в местах остановки

- с передачей по договорам аренды или лизинга движимого и недвижимого имущества

Валютный контроль устанавливает требования к сумме контракта в рублях. Следовательно, регистрации подлежат только:

- импортные контракты стоимостью 6 млн рублей и выше

- экспортные контракты стоимостью 3 млн рублей и выше

Согласно письму Банка России от 28 февраля 2022 года № 019-12-4/1210, организация вправе принимать платежи в валюте на счета, открытые в других банках, если в отношении банка, в котором был поставлен на учёт валютный контракт компании, были введены антироссийские санкции.

Нюансы заключения договора с иностранной компанией

Внешнеэкономический контракт заключают с учётом законов государств, в которых зарегистрированы его стороны. При этом довольно часто могут возникать расхождения при переводе терминов, поэтому следует обращать внимание на то, какое законодательство используется для их толкования.

Существует специальный международный сборник терминов, которые регулируют различные условия поставки, – Инкотермс. При согласовании условий отгрузки, доставки, перехода права собственности и ответственности на товар рекомендуется руководствоваться им. В данный момент актуальной является редакция Инкотермс 2020, но можно руководствоваться и предыдущими редакциями.

Например, в Инкотермс термин DDP означает, что поставщик берёт на себя обязательства по доставке товара до места назначения, таможенному оформлению и уплате всех пошлин, а покупатель должен только принять и разгрузить товар.

Контракт заключается сразу на 2-х языках. При этом следует обратить внимание на пункт договора, касающийся того, какой язык будет использоваться при наличии расхождений. Для отечественного поставщика будет лучше, если при их наличии будет применяться русский язык.

Список недружественных стран, особенности сотрудничества с ними

Порядок работы с недружественными странами претерпел существенные изменения. Распоряжением Правительства РФ от 5 марта 2022 года № 430-р был утвержден специальный список стран, совершавших недружественные действия в отношении России, в который вошли:

- все страны – члены Евросоюза

- Австралия, Канада, США, Швейцария, Норвегия

- Республика Корея, Сингапур, Тайвань (Китай)

- Украина и другие страны

Чтобы совершить определённые операции с контрагентами из недружественных стран, теперь требуется разрешение Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ. Порядок получения такого разрешения закреплён в постановлении Правительства РФ от 6 марта 2022 года № 295 (далее – постановление № 295).

В соответствии с п. 1 Правил, утверждённых постановлением № 295, получать указанное разрешение необходимо на следующие группы операций:

- сделки, связанные с возникновением прав собственности на ценные бумаги и недвижимое имущество

- сделки по предоставлению кредитов и займов, кроме случаев, когда предоставление запрещено нормативно-правовыми актами

Обязанность получить разрешение распространяется не только на сделки с лицами из недружественных стран, но и на сделки с лицами, находящимися под влиянием лиц, связанных с ними. Факт нахождения под таким контролем определяется согласно ст. 5 Федерального закона от 29 апреля 2008 года № 57-ФЗ.

Помимо этого, согласно п. 1 Правил, утверждённых постановлением № 295, требуется получать разрешение на сделки резидентов с нерезидентами из любых стран при совершении операций:

- по предоставлению иностранной валюты по договорам займа в пользу нерезидентов

- по зачислению резидентами иностранной валюты на свои иностранные счета

- по денежным переводам без открытия банковского счёта с использованием электронных средств платежа, предоставляемых иностранными поставщиками услуг

Порядок расчётов с недружественными странами

Президент РФ в указе от 5 марта 2022 года № 95 установил временный порядок исполнения обязательств перед зарубежными кредиторами из недружественных стран, который распространяется на:

- обязательства, превышающие 10 млн рублей в календарный месяц

- обязательства, превышающие эквивалент указанной суммы (10 млн рублей) в валюте по официальному курсу ЦБ РФ, зафиксированному на 1-е число каждого месяца.

Для расчёта по таким обязательствам резидент вправе открыть на имя иностранной компании счёт типа «С» в российском банке, после чего отечественная компания сможет перечислять сумму долга в рублях на этот счёт. На официальном сайте ЦБ РФ можно подробнее ознакомиться с режимом счёта типа «С».