Введение

В последнее время вокруг инвестиций в золото и связанных с ним активов ходят жаркие споры: кто-то ждет дальнейшего падения котировок драгоценного металла, а кто-то наоборот, воспользовавшись хорошей коррекцией увеличил долю в “золотых” активах.

Я неоднократно в рамках своих выпусков делилась с вами своим мнением, что падение котировок золота последних нескольких недель являлось скорее коррекцией, чем сменой тренда, и судя по котировкам золота — я была права:

Мягкая денежно-кредитная политика со стороны центральных банков и огромные пакеты стимулирования экономики, в том числе “вертолетные деньги, приведут к разгону инфляции в ближайшие несколько лет. Золото при этом, служит традиционным антиинфляционным активом: чем выше ожидаемая инфляция, тем дороже стоит золото.

Ранее Bank of America прогнозировал рост золота до $3.000 за тр.унц. к концу 2021 г.; а Goldman Sachs и Wells Fargo — до 2.300 к июлю 2021 г.

Глава «Полюса» Павел Грачев в недавнем интервью также дал прогноз, что с продолжением монетарного стимулирования в США золото продолжит рост к $3000.

Из интересных событий отмечу, что в августе американская инвестиционная компания Invesco провела опрос среди представителей Центральных Банков разных стран. На вопросы относительно планов по золотым резервам своих государств они ответили, что:

- Планируют наращивать свои золотые резервы в последующие 12 месяцев. Никто из опрошенных не намерен сокращать золотые резервы;

- Представители центральных банков единогласно продолжают считать, что золото в резервах является важным активом для их диверсификации;

В связи с изложенным, я продолжаю держать довольно большую долю индексного портфеля в ETF на золото. Более того, на этой коррекции я нарастила свою долю в FXGD.

Полюс

Тикер #PLZL

Цена 14.670 руб.

Дивиденды Платит

Дивдоходность 3,3%

Полюс — это самый крупный производитель золота в России и один из 10 ведущих глобальных золотодобывающих компаний.

Совсем недавно я делала распаковку этой компании (кто не смотрел, переходите под ссылкой в описании), поэтому повторятся не буду, но тезисно напомню ключевую информацию о компании.

Полюс обладает третьими в мире запасами золота: доказанные и вероятные запасы (P&P) по международной классификации составляют 61 млн тройских унций золота, а оцененные и выявленные ресурсы составляют 187,5 млн тройских унций золота.

Кроме того, у компании полюс самая низкая в мире операционная себестоимость производства золота:

- Общие денежные затраты (Total Cash Costs) составляют 369 долл на тройскую унцию золота.

- А совокупные денежные затраты на производство золота (All-in Costs) за 9 мес 2020 г. составили всего лишь 601 долларов на унцию.

У Полюса несколько действующих месторождений и золотоизвлекательных фабрик общей проектной мощностью:

- По обработке 41,6 млн тонн руды в год,

- И производству золота в количестве 2,86 млн. тр. унций в год.

С каждым годом добыча руды и общий объем производства Полюса стабильно растет, а среднее содержание золота в переработанной руде составляет 2,36 грамма на тонну.

Факторы роста

В данный момент Полюс завершает разработку технико-экономического обоснования строительства очередной золотоизвлекательной фабрики “ЗИФ-5” на Благодатном месторождении, которая станет ключевым драйвером роста Полюса на ближайшие пять лет

Главный же фактор роста Полюса в долгосрочной перспективе является освоение Сухого Лога, — крупнейшего неосвоенного месторождения золота в мире.

Доказанные и вероятные запасы золота этого месторождения составляют 40 млн унций, со средним содержанием 2,3 грамма на тонну, а оцененные и выявленные ресурсы составляют 63 млн тройских унций золота.

На Сухом Логе Полюс намерен добывать и производить 2,3 млн тройских унций золота в год, что сопоставимо со всей нынешней добычей компании. Начало добычи запланировано на период после 2026 года. В данный момент Полюс проводит геологические изыскания на месторождении.

Реализация Сухого Лога удвоит EBITDA Полюса, и пока еще рынок не учитывает это в капитализации компании.

Полиметалл

Тикер #POLY

Цена 1.640 руб.

Дивиденды Платит

Дивдоходность 3,3%

Полиметалл — второй после “Полюса” по добыче драгоценных металлов с активами в России и Казахстане. Также, как и Полюс, входит в топ 10 золотодобывающих компаний мира.

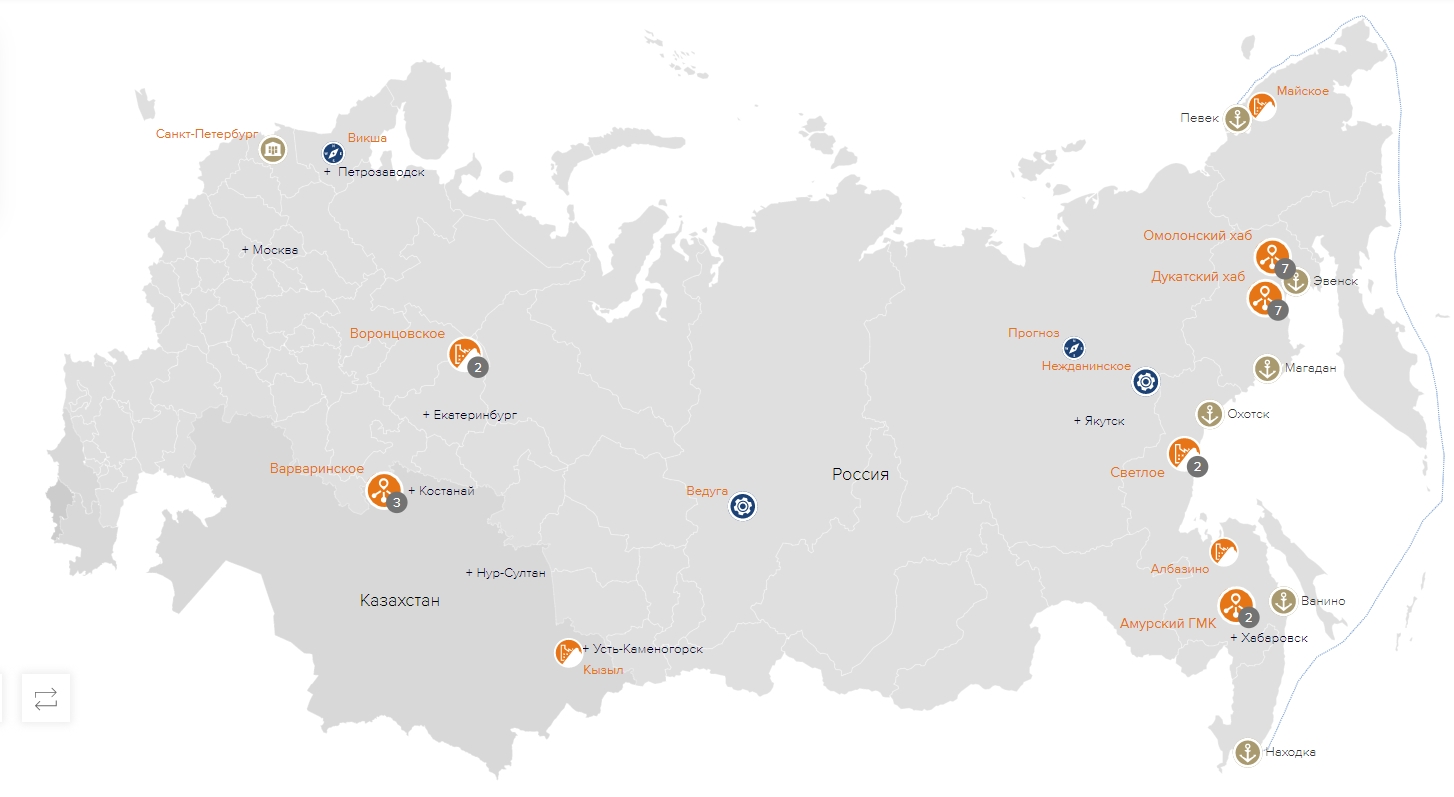

Компания владеет 9 (девятью) действующими месторождениями золота и серебра и портфелем новых проектов развития.

Также Полиметалл является крупнейшим производителем серебра в России, поэтому изменение стоимости не только золота, но и серебра, — традиционно оказывает влияние на акции.

Полиметалл разрабатывает месторождения с упорными рудами с 2007 года. Его главный перерабатывающий актив — автоклавный хаб в Амурске (Амурский гидрометаллургический комбинат), на котором Полиметалл реализует масштабный проект по увеличению мощностей.

Тенденция на мировом рынке добычи такова, что все больше ресурсов представлены именно упорными рудами, которые ранее не перерабатывали в России из-за отсутствия технологий. .

Производственные мощности компании позволяют:

- Перерабатывать до 16 млн. тонн руды в год. Среднее содержание драгметаллов в руде, измеренная в золотом эквиваленте, составляет 3,8-3,9 грамма на тонну.

- Производить ~1,5 млн. тр. унций золота и ~19 млн. тр. унций серебра в год.

Если измерять серебро в золотом эквиваленте, что общее годовое производство золотого эквивалента составляет ~ 1,677 млн тр. унций в год.

Общие денежные затраты Полиметалла на производство золота (Total Cash Costs) составляют 638 долл / на унцию золотого эквивалента,

А совокупные денежные затраты (All-in Costs) — 880 долл / на унцию золотого эквивалента

Petropavlovsk

Тикер #POGR

Цена 30 руб.

Дивиденды Не платит

Petropavlovsk — это 3-я по объему производства золота компания в России с активами на Дальнем Востоке России. Петропавловск — это интересная компания, обладающая внутренними и внешними драйверами роста.

Главный актив компании — Покровский автоклавный гидрометаллургический комбинат (АГК), — так называемый “POX Hub”. Это крупнейший по мощности, и второй в России автоклавный гидрометаллургический комбинат.

POX Hub извлекает золото из упорных руд, из которых невозможно извлекать золото традиционными способами. И в этом кроется большой потенциал для компании.

Дело в том, что 40% всех месторождений золота в России представлены упорными рудами, извлечение золота из которых ранее было невозможным из-за отсутствия перерабатывающих мощностей в стране.

В связи с этим, большинство производимых в России упорных золотосодержащих концентратов, которые не могут быть переработаны их производителями, экспортируется в КНР.

С запуском Покровского АГК, Петропавловск начал приобретать упорные золотые руды других золотопроизводителей и самостоятельно их перерабатывать на своих мощностях.

Ввод в эксплуатацию POX Hub в сочетании с ростом цен на золото обеспечат Петропавловску рост доходов за счет обработки этих “трудных” руд, добытых как на собственных, так и на сторонних рудниках.

Поэтому POX Hub — это краеугольный камень стратегии Петропавловска и главный фактор роста ее стоимости.

А вот себестоимостью производства золота Петропавловск конкурировать с Полюсом не может: более половины запасов Петропавловска — это упорные руды, у которых более дорогая себестоимость обработки.

В связи с этим общие денежные затраты (Total Cash Costs) у Петропавловска за первое полугодие 2020 года составили $983 / тр.унц. — что в разы больше, чем у Полюса, у которого общие денежные затраты равны всего лишь $369 / тр.унц.

Если говорить об Общих затратах (All-in Costs) на производство золота, то у Петропавловска они составили $1.325 на тр. унцию. по итогам отчетности за 1 полугодие 2020 г.

Таким образом, если говорить о рисках, то у Петропавловска — это снижение цены золота ниже $1.325 / тр.унц.

О конфликте

С лета 2020 г. котировки Петропавловска значительно снизились на череде негативных корпоративных событий:

- Во-первых, это постоянная конвертация принадлежащих кредиторам облигаций Петропавловска на его акции, что размывает доли существующих акционеров. С другой стороны, это явно позитивный сигнал: крупные кредиторы видят гораздо больший потенциал от участия в капитале компании, а не в качестве держателя ей долга.

- Во-вторых, до недавнего времени компания погрязла во внутреннем корпоративном конфликте:

- В феврале 2020 г. в Петропавловске сменился основной акционер — пришла компания Струкова «Южуралзолото» (24,34%)

- Струков заподозрил вывод денег из компании предыдущим мажоритарным акционером в сговоре с основателем и гендиректором Павлом Масловским (руководил компанией с 1994 г.).

- На ГОСА Струков проголосовал против действующего СД и об увольнении Масловского.

- Другие крупные холдеры — Prosperity (11,59%), Everest Aliiance (6,44%) и Slevin (3,85%) и Fortiana Holdings (4,62%) поддержали Струкова.

Но буквально несколько дней назад Petropavlovsk поставил точку в этом корпоративном конфликте:

- С 1 декабря Совет директоров компании назначил нового гендиректора — Дениса Александрова, который до этого 5 лет занимал пост гендиректора другого крупного золотодобытчика, — Highland Gold Mining.

- Александров — это высококлассный менеджер с большим опытом работы в золотодобывающей отрасли. До Highland Gold Mining он работал гендиректором в шведской Auriant Mining AB, ведущей добычу золота в России.

- Среди его профессиональных достижений — повышение операционной эффективности компаний и обеспечение высокого уровня доходности для акционеров.

К факторам роста компании можно отнести:

- Ввод в эксплуатацию второй флотационной фабрики на горно-гидрометаллургическом комбинате (ГГМК) Пионер.

- Строительство 5-го и 6-го автоклава на POX Hub, что увеличит мощность на +30% к существующим перерабатывающим мощностям. Пока компания только вынашивает эти планы.

- Продажа непрофильного актива IRC — оператор по добыче железной руды на Дальнем Востоке России

- Снижение долга (делеверидж).

- Рост цен на золото.

- Принятие дивидендной политики, вопрос которой обсуждался на ГОСА, но решения пока не было принято.

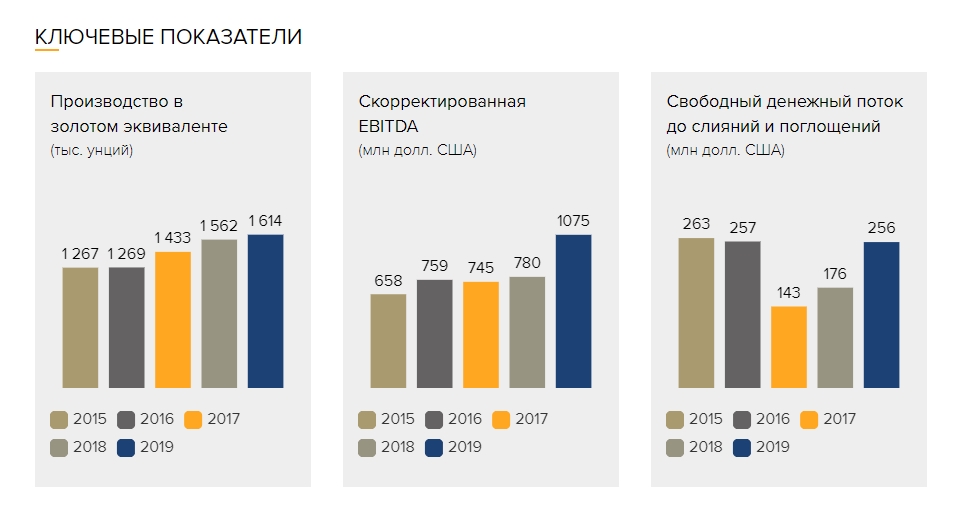

С учетом запуска POX Hub на полную проектную мощность и при средней цене золота в $1860 долларов:

- Выручка Петропавловска за 1-е полугодие 2020 г. может составить ~ $720 млн.

- Операционный денежный поток ~ $230 млн.

- а EBITDA ~ $265 млн

Селигдар

Тикер #SELG

Цена 46.4 руб. ао / 41.4 ап

Дивиденды Платит

Дивдоходность 4,7% ао / 5,4% ап

Это самая маленькая из всей четверки российских компаний по добыче драгоценных металлов. В полиметаллический холдинг «Селигдар», созданный в 2008 г., входит тринадцать компаний, специализирующихся на добыче золота и олова.

Начинает свою историю с 1975 года, когда была основана артель старателей «Селигдар».

Компания располагает запасами золота в размер 106 тн, что соответствует 3,739 млн тр. унций.

Годовой объем добычи золота составляет 6,6 тонн, или 232,8 тыс. тр. унций золота

Общие затраты (All-in Costs) на производство золота составляют 775 долларов на тр. унцию

Факторами роста можно выделить завершение инвестпроектов:

- Горнорудный комбинат (ГРК) Самолазовский — на котором завершено строительство установки термической обработки первичных золотосодержащих руд и идет опытно-промышленная эксплуатация.

- Горнорудный комбинат Сининда – завершено строительство установки по переработке грави-концентратов и хвостов гравитации золотоизвлекательной фабрики.

- Месторождение Хвойное — на котором защищено технико-экономическое обоснование (ТЭО), уже идет проектирование золотоизвлекательной фабрики и начато строительство инфраструктуры.

- Горнорудные комбинаты Нижнеякокитский и Рябиновый – в рамках технического перевооружения получена новая горная техника Komatsu, позволившая повысить производительность и снизить удельные издержки в два раза.

- ГРК Рябиновый – проведена модернизация дробильного комплекса, производительность горнорудный комбината выросла на 20%, в результате чего увеличена производительность золотоизвлекательной фабрики (ЗИФ).

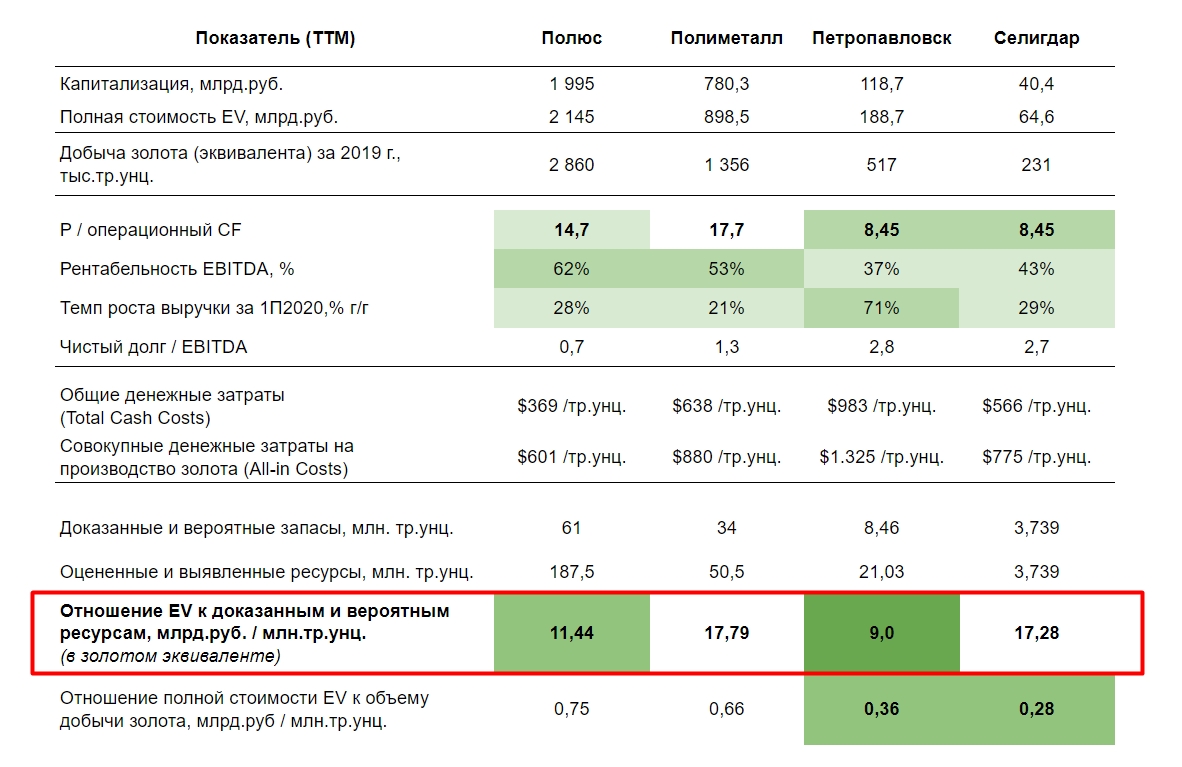

Итоговое сравнение

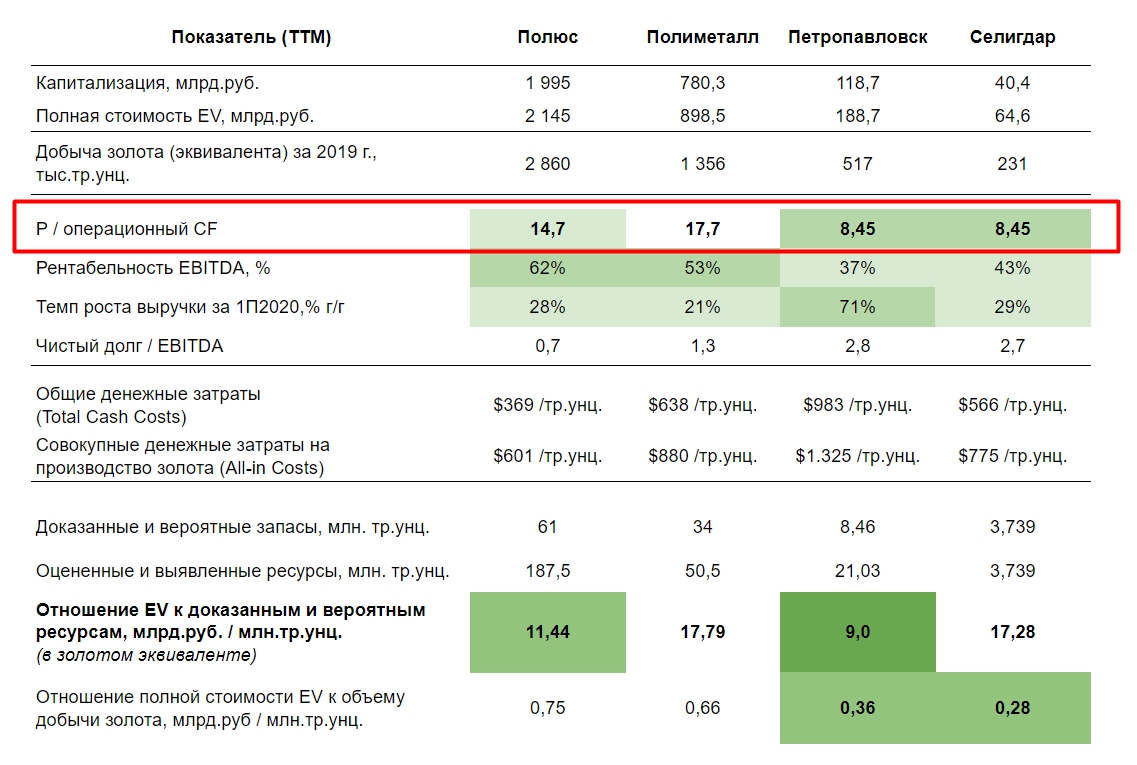

В качестве сравнительной оценки, на мой взгляд, нужно руководствоваться операционными денежными потоками, приведенные к капитализации компаний.

Пожалуй, это самый объективный показатель, поскольку оценка компаний не искажена неденежными операциями и единоразовыми доходами, а основана на чистом доходе компании от ее основной операционной деятельности.

При такой модели оценки Полюс получил коэффициент Капитализация / Операционный Денежный Поток равный 14,7х, что дешевле чем у Полиметалла с оценкой 17,7х, но на 70% дороже Петропавловска и Селигдара.

Естественно, что кроме оценки стоимости компании, также следует руководствоваться их запасами и перспективами развития. Для этого мы разделили полную стоимость компаний EV на их доказанные и вероятные запасы:

При такой модели оценки, безусловными лидерами с небольшим разрывом оказались Петропавловск и Полюс, получившие коэффициент 9 и 11,4 соответственно, в сравнении с более чем 17х у Полиметалла и Селигдара.

Я считаю, что для тех инвесторов, которые делают ставку на золотодобытчиков, разумно держать акции в двух компаниях — в Полюсе и в Петропавловске, но с большей аллокацией в компанию Полюс:

- Полюс более надежный и известный публичный эмитент, с уже сложившейся корпоративной культурой и четкой дивполитикой. Петропавловск этим пока похвастаться не может.

- “Сухой Лог” Полюса — это невероятный по масштабам проект, который удвоит производство золотой. Но на его реализацию уйдет не менее 5 лет.

- В отличии от Полюса, более быстрые темпы роста производства продемонстрирует Петропавловск, который за счет своего автоклавного комплекса может перерабатывать руды сторонних производителей.

- С другой стороны, Петропавловск имеет очень большие совокупные затраты на производство 1 тр.унции золота, что несет в себе риск, в случает падения цена золота ниже 1.325 долл.

Традиционно золото считается защитным активом. Каждый политический и экономический кризис ярко демонстрирует убежденность участников рынка в надежности золота как средства вложения денег. Большинство инвесторов с ростом напряженности и усилением общих неблагоприятных тенденций в мире устремляется в связанный с золотом сегмент: открывает металлические счета, покупает фьючерсы на золото, акции и облигации золотодобывающих компаний, специализированные ETF, ПИФы и даже инвестиционные монеты. Котировки «золотых» инструментов отвечают мощным ростом и приносят своим обладателям хорошую прибыль. Вслед за ростом цен на драгоценный металл одними из первых растут и цены на акции золотодобывающих компаний, прибыль которых напрямую зависит от цен на товарных рынках.

Схожая ситуация сложилась в 2022 году с обострением украинского кризиса, началом российской спецоперации и санкционным противостоянием между Россией и Западом. В начале марта цены на золото протестировали ключевой уровень 2 тысячи долларов за унцию. За ним поднялись и другие смежные активы, в том числе ценные бумаги золотодобытчиков.

Однако российские золотодобывающие компании оказались в весьма непростой ситуации и фактически стали персонами нон грата на этом празднике золотоносных бенефициаров. Виной тому — санкции, ограничение торгов на отечественных биржах, нарушение логистических цепочек и еще целый вал проблем, обрушившихся на русские компании подобно снежной лавине. Несмотря на устойчивое положение на рынке, доминирующие позиции в отрасли, превосходные финансовые показатели, многие национальные золотодобытчики столкнулись с трудностями, а их акции показали смешанную или негативную динамику. У инвесторов возникает резонный вопрос о перспективах вложений в эти компании. Сегодня мы разберемся, какой потенциал имеют акции золотодобывающих компаний России, стоит ли в них инвестировать в текущей ситуации.

«Полюс»

«Полюс» (тикер: PLZL) — крупнейшая в России компания по объему золотодобычи. Имеет самую низкую себестоимость продукции в мире, является международным лидером по объему сырьевой базы и занимает 4 место по добыче.

У «Полюса» огромный потенциал роста производства за счет освоения месторождения Сухой Лог. Компания активно модернизирует добычу и приобретает новые рудники. Так, в 2021 году она стала первой в мире золотодобывающей организацией, полностью перешедшей на возобновляемые источники электроэнергии. Декарбонизация сделала ее более привлекательной для фондов, ориентированных на эмитентов с устойчивым развитием. А в июне 2022 года «Плюс» сообщил о приобретении месторождения Чульбаткан в Хабаровском крае, которое обладает высоким запасом золотой руды.

Финансовые показатели за 2021 год вышли в пределах рыночных ожиданий. На внешних рынках со стороны бизнеса риски минимальны. Большую часть продукции майнер реализует на российском пространстве, поэтому проблем со сбытом не предвидится. Под санкции компания пока не попала, поэтому препятствия для экспорта вероятны разве что со стороны нарушенной логистики и возможного ограничения Евросоюзом покупок российского золота. Санкционному воздействию подвергся основной владелец «Полюса» Саид Керимов, однако он заблаговременно снизил свою долю в бизнесе ниже контрольной и вышел из совета директоров, что вывело компанию из-под удара. Сейчас неопределенность сохраняется в связи с передачей контроля новому держателю.

Акции PLZL за последнее время показывали переменную динамику. Попытки возобновить рост не увенчались серьезным успехом. Давление на котировки оказывало укрепление рубля, неблагоприятное для экспортеров, рассчитывающихся в долларах. Кроме того, само золото уже не показывает сильного роста: сентимент подавленный из-за ожидания сокращения баланса ФРС США и снижения ликвидности. Прорывной сценарий роста стоимости драгметалла выше 2 тысяч долларов пока откладывается на неопределенный срок.

В краткосрочной перспективе для «Полюса» не предвидится мощных импульсов к росту. Его акции скорректировались к минимумам с конца февраля на ожиданиях ограничения экспорта Евросоюзом. В то же время катастрофичных проблем у компании нет, и вряд ли они появятся даже под санкциями, положение стабильное, потенциал большой. На среднесрочном горизонте прогноз умеренно положительный. В данный момент «Полюс» могут рассматривать к покупке долгосрочные инвесторы, психологически готовые к возможным просадкам в ближайшие месяцы. Эмитент стабильно выплачивает дивиденды (дивдоходность 6,7%), поэтому при долговременном удержании можно заработать на них. А если состоится взлет золота выше 2 тысяч долларов за унцию, то лидером роста среди русских майнеров станет именно «Полюс». Также купить можно рублевые облигации Полюс Б1Р1, проблем с выплатами по ним не предвидится.

«Полиметалл» (тикер: POLY) — горнорудная добывающая корпорация. Занимает второе место в России по производству золота и входит в число крупнейших в мире по добыче драгоценных металлов. Обладает активами в РФ и Казахстане. В собственности находится 10 месторождений золота и серебра, имеется высококлассный портфель проектов геологоразведки, в частности, по платиновой металлогруппе.

Российский «Полиметалл» формально является дочерней фирмой зарегистрированной в Великобритании компании Polymetal International. Акции POLY, торгуемые на Мосбирже, — это акции иностранного эмитента. Британская юрисдикция, с одной стороны, спасла Polymetal от адресных санкций Запада, а с другой, стала препятствием для российских инвесторов. Эмитент не попал под санкции, но серьезно пострадал из-за бегства зарубежных инвесторов. Сейчас топ-менеджмент компании рассматривает варианты реструктуризации бизнеса и отделения «операционно хороших» казахстанских активов от «репутационно плохих» российских, чтобы минимизировать негативные последствия и риски. Компания адаптируется к новым реалиям рынка и не страшится будущего.

Финансовое положение «Полиметалла» устойчивое, действующие контракты и проекты развития сохраняются, однако майнер понизил производственные планы на 2023-2026 годы из-за роста затрат на добычу, логистику и вынужденного перехода к неоптимальным источникам поставок. Кроме того, эмитент перенес выплату дивидендов за 2021 год на август 2022 года из-за затруднений в банковском секторе.

В среднесрочной перспективе у аналитиков умеренно положительный взгляд на «Полиметалл». Пока на фоне сдержанной динамики драгметаллов и укрепления рубля драйверов для переоценки падающих акций POLY недостаточно. Вероятен небольшой отскок от уровней поддержки из-за технической перепроданности, но точка начала устойчивого бычьего тренда пока под большим вопросом. Рекомендация: наблюдать в расчете на покупку в будущем. Шансы на возврат стоимости акций к 1000 рублям за штуку на долгом горизонте есть, при условии хороших операционных показателей, но момент для входа в позицию сейчас неподходящий.

«Селигдар»

«Селигдар» (тикер: SELG) занимает четвертую позицию в списке лучших золотодобывающих компаний России и пятую — среди крупнейших в мире по запасам олова. Хотя добытчик уступает в масштабах лидерам российского рынка, он уверенно держится на плаву даже на фоне всех геополитических пертурбаций.

С 2016 года майнер активно наращивает производство. Добыча золота к 2021 году возросла вдвое, олова — в 5 раз. Вслед за производством стабильно увеличивается и выручка. Рентабельность бизнеса также показывает постепенный рост. Запасы золота оцениваются на уровне 310 тонн. К 2024 году компания планирует довести уровень золотодобычи до 10 тонн за счет запуска золотоизвлекательной фабрики на месторождении Хвойное в Якутии. Также «Селигдар» инвестировал в геологоразведку на золоторудном месторождении Кючус и ожидает начала добычи в 2028 году.

В условиях антироссийских санкций у «Селигдара» отсутствуют сколь-нибудь значимые проблемы. У эмитента хорошие показатели, нет трудностей со сбытом: золото он реализует коммерческим банкам России, в основном — «ВТБ», а олово продает внутри страны и в Азии.

Котировки акций росли с начала июня на ожиданиях грядущей выплаты дивидендов. Собрание акционеров утвердило дивиденды в размере 4,5 рубля на акцию (дивдоходность 9,7%). После отсечки 17 июня образовался дивидендный гэп, который аналитики считают благоприятным моментом для покупки акций. Еще до гэпа наблюдался сильный восходящий тренд и увеличение объемов торгов. Если эмитент представит положительные операционные результаты за первые полгода 2022 года, акции получат дополнительный импульс к возобновлению роста. В двухлетней перспективе при удачной реализации текущих проектов и достижении запланированных показателей производства стоимость бумаг компании может составить порядка 100 рублей за штуку.

Это пост как продолжения пятничного поста: «Пора инвестировать в акции золотодобывающих компаний РФ?», в котором я постарался расписать общую картину для всех золотодобытчиков как я её вижу в настоящий момент и общих драйверах роста.

Теперь перейдём от общего к частному, кратко пройдёмся по компаниям из этого сектора: Полюс Золото, Полиметалл, Селигдар и пару слов напишу про Лензолото $LNZL, если не написать, кто-нибудь да спросит про неё в комментариях, а разбирать подробно смысла нет, так как компания была золотодобывающей раньше, а после продажи своих активов — это просто пустышка, инвестировать в неё не стоит

Полиметалл $POLY

Хороший середнячок, стабильно входящий в ТОП-10 крупнейших золотодобытчиков мира и второй по величине производитель золота в России с активами в РФ и дружественном нам Казахстане.

После начала СВО компанию бросало то в жар, то в холод, были и планы по продаже активов РФ, и смена юрисдикции на более дружественную, с острова Джерси в британской юрисдикции на Гонконг, КНР, ОАЭ или Казахстан (редомициляция). Вся эта неопределённость оказала сильное давление на акции компании. Сверху ещё и отсутствие дивидендов расстраивают.

При этом производственный план компания не меняла. Поэтому можно ожидать стремительный рост когда неопределённости станет меньше

Селигдар $SELG

Первый плюс — это отечественная компания, таких рисков как у Полиметалла нет. Основная добыча золота на месторождение Кючус в Республике Саха (Якутия). Но до размеров Полиметалла ещё расти и расти, что является вторым плюсом, так как компания постоянно наращивает добычу золота, а когда ты небольшой показывать существенный рост относительно просто.

Третий плюс это дивиденды, компания продолжает платить хорошие дивиденды.

Полюс Золото $PLZL

Крупнейшая золотодобывающая компания РФ, запасы золота в 3 раза больше чем у Полиметалла. Самый большой плюс компании по сравнению с двумя другими — это низкие денежные затраты на добычу, что отлично сказывается на марже прибыли.

У компании все шансы сохранить своё доминирующие положение, так новое месторождение Сухой Лог не только с доказанными огромными запасами (является одним из крупнейших неосвоенных месторождений золота в мире), но и в перспективе низкой себестоимостью добычи. Правда выпуск первого золота с этого месторождения запланировано только на 2027, так что это среднесрочная перспектива.

Дивидендную политику компания не меняла, так что можно ожидать выплат по результатам 2022

—

Какую из компаний добавлять себе в портфель оставляю на ваше усмотрение. У каждой есть свои плюсы

Сам я склоняюсь больше к Полюсу. С покупками я правда немного поспешил, добавлять начал в Августе, а уже в Сентябре акции упали ещё чуть более чем на -30%, но сейчас всё это падение компенсировано и показывают +6%, ещё планирую добавлять в портфель.

—

Не является индивидуальной инвестиционной рекомендацией

Первые строчки рейтинга крупнейших золотодобывающих компаний России не меняются уже долгое время, чего нельзя сказать о запасах, объёмах добычи и «эволюции» перспективных проектов.

В 2021 году расстановка сил следующая: абсолютным рекордсменом по «золотому резерву» и производству традиционно является ПАО «Полюс». В топ-7 в хронологическом порядке также входят Polymetal, Nordgold, Kinross Gold, «Южуралзолото», ГК «Петропавловск» и ПАО «Высочайший» (GV Gold).

Рассмотрим подробнее успехи российских производителей золота за последнее время.

«Полюс»

ПАО «Полюс» уже много лет является крупнейшей золотодобывающей компании России. В этом году холдинг вырвался на первую строчку «хит-парада» по объёмам запасов (ранее занимал второе место).

На момент конца 2020 года доказанные и вероятные запасы предприятий компании составили 104 млн унций (+71% год к году). В результате переоценки значительно выросли и минеральные ресурсы: с 188 до 203 млн унций. Компания нарастила общий показатель за счёт проведённой оценки «Сухого Лога». После комплексного исследования месторождение-гигант «заняло» 38% в общем объёме запасов ПАО «Полюс».

«Сухой Лог» — самый перспективный сырьевой актив холдинга. На ещё пока неосвоенное месторождение делается самая большая ставка: по предварительным расчётам, оператор проекта ООО «СЛ Золото» будет выпускать 2,3 млн унций золота в год, объёмы переработки ожидаются на уровне 33,2 млн т золотоносной руды. Запуск «Сухого Лога» в эксплуатацию и получение первого драгметалла намечены на 2027 год.

Читайте также: «Золото Сухого Лога. Большие планы большой компании».

Согласно официальному сообщению ПАО «Полюс», самая большая доля запасов приходится на подразделение «Полюс Красноярск» (контролирует в том числе ООО «СЛ Золото»). Помимо «Сухого Лога», в портфеле ключевых сырьевых активов компании числятся месторождения «Олимпиада» (23 млн унций) и Благодатное (12 млн унций). Также ПАО «Полюс» владеет крупными лицензионными участками «Наталкинское» (14 млн унций), «Куранах» (6,4 млн унций) и «Вернинское» (4,5 млн унций).

За первое полугодие 2021 года предприятия «Полюса» в сумме получили 1 263 тысячи унций золота. Результат января-сентября — 2,033 млн унций. Самые высокие объёмы производства традиционно зафиксированы на месторождении Олимпиада (793,9 тысячи унций).

Polymetal

Второе место в рейтинге крупнейших золотодобывающих компаний сегодня по-прежнему отводят Polymetal. К моменту 1 января 2021 года доказанные рудные запасы компании составляют 68,6 млн т золота, вероятные запасы – 162,4 млн т. Объёмы выявленных минеральных ресурсов оцениваются на уровне 47,7 млн т, оцененных – 14,8 млн т, предполагаемых — 82,9 млн т.

В первом полугодии 2021 года сырьевые активы принесли Polymetal 714 тысяч унций в золотом эквиваленте. За III квартала предприятия компании произвели 1,151 млн унций.

Больше всего драгметалла получено на месторождении «Кызыл» (274 тыс. унций), также высокие результаты наблюдаются на месторождениях Албазино (190 тыс. унц.), Варваринское (157 тыс. унц.), Омолон (157 тыс. унц.) и Дукат (142 тыс. унц.).

В середине октября «Полиметалл» запустил в эксплуатацию крупный актив — обогатительную фабрику на базе Нежданинского месторождения. Первый золотосеребряный концентрат на новом производственном объекте 16 числа. В компании сообщили, что предприятие открылось на 2 недели раньше запланированного срока.

Уже в этом году здесь рассчитывают выпустить до 30 тысяч унций в золотом эквиваленте. Согласно проекту, в 2022-2024 годах обогатительная фабрика будет выдавать в среднем по 180 тысяч унций.

Nordgold

Nordgold замыкает тройку лидеров в отечественной золотодобывающей промышленности. По данным на конец 2017 года, доказанные и вероятные запасы всех месторождений компании составляют 15,2 млн унций золота. Из них на территории России в запасах числится 6,7 млн унций. Суммарный объём минеральных ресурсов оценивается в 33,6 млн унций (в России – 15,2 млн унций).

Объём производства аффинированного золота по итогам первого полугодия 2021 года достиг 493,1 тысячи унций. Отчёт за III квартала Nordgold ещё не предоставила (на момент публикации).

Флагманский проект Nordgold на сегодняшний день – формирование крупного золотодобывающего кластера в Якутии на базе месторождений «Гросс» и «Токко». По планам, к 2025 году на него будет приходиться больше половины от общего объёма золотодобычи компании.

В текущем году в Nordgold провели переоценку запасов участков кластера «Гросс»: показатель увеличился с 6,6 до 7,5 млн унций, а оценка минеральных ресурсов показала увеличение с 15,8 до 18,1 млн унций.

Недавно, в сентябре золотодобытчики завершили первый этап увеличения добычи и переработки руды на руднике «Гросс». Производительность месторождения выросла с 16 до 18 млн т в год. На втором этапе Nordgold планирует достичь объёмов добычи на уровне 26 млн т в год.

Уже к концу года компания должна закончить работу над технико-экономическим обоснованием проекта, затем на очереди — формирование ТЭО для разработки участка «Токко».

Kinross Gold

Ещё одна крупная золотодобывающая компания Kinross Gold тоже недавно провела переоценку своих запасов и ресурсов. По состоянию на начало 2021 года общий объём запасов полезных ископаемых увеличился до 30 млн унций золота. Оценочные, измеренные и указанные ресурсы золота всех подразделений канадского холдинга составили 32,4 млн унций.

За первое полугодие Kinross Gold произвела 1,1 млн золотых унций, в общем производственном показателе учтены результаты единственного действующего месторождения в России – «Купол». Чукотская «золотая жила» дала канадской корпорации в январе-июне 244,1 тысячи унций золотого эквивалента.

Напомним, что «Двойной» (второй участок, разрабатываемый Kinross Gold в РФ) был планово закрыт ещё в прошлом году. Невзирая на это, после отработки месторождения осталось достаточно руды для загрузки ЗИФ: фабрика будет получать сырьё с «Двойного» в течение следующих трёх лет.

В начале 2020 года Kinross Gold приобрела перспективный лицензионный участок Чульбаткан (Хабаровский край). Предполагаемые ресурсы золота месторождения оцениваются в 122 тонны. Однако цифры могут вырасти в ходе разработки Чульбаткана и освоения близлежащих перспективных участков, на которые компания уже получила соответствующие лицензии.

К концу текущего года Kinross Gold планирует завершить подсчёт запасов Чульбаткана и направить ТЭО постоянных кондиций в ФБУ «ГКЗ». Запуск нового производства предварительно назначен на 2025 год.

«Южуралзолото»

Как и предыдущие золотодобытчики, в АО «Южуралзолото» обновили оценку своего «золотого резерва». По состоянию на конец 2020 года, общие ресурсы по JORC оцениваются в 1496,3 т золота. Самая большая доля ресурсов Группы компаний приходится на Светлинский кластер – 477,4 т.

В отчёте «ЮГК» указывает, что в показатель не вошли ресурсы месторождений Советское и Кочкарское. По внутренним оценкам компании, в пределах данных участков может в совокупности залегать около 185 т драгметалла.

По данным Союза золотопромышленников, объёмы добычи «ЮГК» в январе-июне 2021 года составили 5,62 т золота.

В конце прошлого года руководство компании одобрило проект освоения Высокого месторождения (Северо-Енисейский район Красноярского края). Подтверждённые запасы участка составляют около 50 т золота, а годовые объёмы добычи могут достигнуть 11 т. Уже концу 2022 года в «ЮГК» обещают ввести в эксплуатацию I очередь ГОКа на базе Высокого мощностью 5 т драгметалла.

Параллельно в том же районе компания планирует начать освоение другого лицензионного участка – месторождения Золотое с запасами в 7 т драгметалла. Оператором проекта выступает подразделение «ЮГК» ООО «Соврудник». Ожидается, что предприятие будет добывать 900 тысяч т золотоносной руды в год. Она будет отправляться на переработку на действующую ЗИФ «Советская».

В перспективе – развитие ещё одного крупного проекта по началу отработки участка Безымянный (опять же, расположен в Северо-Енисейском районе). ООО «Соврудник» приобрело лицензионный участок в августе 2020 года, его общие прогнозные ресурсы оцениваются в более 49 т золота.

ГК «Петропавловск»

На конец 2020 года минеральные ресурсы (включая запасы) Группы компаний «Петропавловск» (Petropavlovsk PLC) составили 19,50 млн унций золота. Общие рудные запасы месторождений холдинга достигают 7,16 млн унций золота.

Объемы производства драгметалла в 1-ом полугодии 2021 года составили 195 тысяч унций, из них из собственного сырья – 158,3 тысячи унций. Предприятие «Пионер» дало 46 тысяч унций, «Маломыр» – 70,1 тысячи унций, «Албын» – 42,3 тысячи унций. На «Покровском АГК» в указанный отчётный период получили 36,7 тысячи т концентратов.

Всего в первом полугодии 2021 года Покровский АГК переработал 123 тысяч т флотационного концентрата, в том числе 76 тысяч т концентрата из золота ГГМК «Маломыр» со средним содержанием 28,5 г/т, а также 38 тысяч т концентрата сторонних производителей со средним содержанием 30,7 г/т.

В конце мая 2021 года ГК «Петропавловск» достроила и запустила в эксплуатацию новый флотационный комбинат на руднике «Пионер» (базируется в 30 км от Покровского АГК). В период с мая по июнь предприятие отгрузило на переработку автоклавно-гидрометаллургическому комплексу 8 тысяч тонн концентрата со средним содержанием 21,9 г/т. Всего за полгода было извлечено 5,5 тысячи унций золота (коэффициент извлечения 95%).

Во втором полугодии комбинат «Пионер» вышел на проектную мощность, дав новую жизнь месторождению. Как отмечал глава ГК «Петропавловск» Денис Александров в интервью «Ведомостям», это очень важное событие в целом для холдинга: участок «Пионер» подошёл к стадии, когда неупорные окисленные руды заканчиваются, а флотационный передел отсутствовал.

ПАО «Высочайший» (GV Gold)

В топ-7 золотодобывающих компаний России входит ПАО «Высочайший» (GV Gold). Холдинг представил обновлённую оценку запасов и ресурсов в соответствии с кодексом JORC весной 2021 года.

По состоянию на начало года запасы по категории P&P составили 5,3 млн унций золота, ресурсы по категории M, I&I — 10,8 млн унций. В сравнении с предыдущей оценкой от 2017 года, запасы GV Gold по категории P&P увеличились на 19%, ресурсы по категории M, I&I — на 55%.

По сведениям Союза золотопромышленников, в первом полугодии ПАО «Высочайший» произвёл 3,21 т золота.

В начале октября GV Gold в ходе торгов приобрела два лицензионных участка: «Светловский» и «Западная Жарчиха». Оба месторождения территориально расположены в районе действующего ГОКа компании «Светловский» в Бодайбинском районе Иркутской области.

Прогнозные ресурсы «Светловского» оцениваются в 16 т россыпного золота, участка «Западная Жарчиха» – в 5,5 т при среднем содержании 3,5 г/т. Практически сразу после получения лицензий на право пользования участками GV Gold объявила о начале проектирования горнодобывающего предприятия на базе Светловского месторождения.

М.И. Лесков — директор по развитию, Группа ИГТ (Россия).

М.И. Лесков — директор по развитию, Группа ИГТ (Россия).

С.С. Баушев — директор по региональному развитию, Группа ИГТ (Россия).

С.С. Баушев — директор по региональному развитию, Группа ИГТ (Россия).

О перспективах отрасли в текущих условиях пока говорить очень нелегко, но порассуждать на эту тему можно попробовать. Пока обратимся к тому, что касается итогов отрасли в минувшем 2021 г., как к платформе, от которой можно отталкиваться, рассматривая всё дальнейшее происходящее.

О цене на золото

В 2021 г. добыча золота в мире, по предварительным данным>1, несколько понизилась. Надо сделать оговорку о том, что, речь идёт о нескольких процентах снижения (минус 1–3 % от итогов 2020 г., т. е. о десятках тонн золота, поскольку приведённые в таблице 1 предварительные оценочные цифры USGS обычно ниже итоговых годовых данных Metals Focus по факту производства (которые не опубликованы пока) на 400–500 т металла. Золото в 2021 г. сделало ещё два пика по цене, которые хоть и не достигли пиковых значений предыдущего года, но и надежды на их достижение были не очень велики после максимума 2020 г. (2063,20 долл./унц.) По этой причине золото находилось в течение минувшего года в очень комфортном для российских производителей коридоре, более комфортном, чем «Институт геотехнологий» (ИГТ) прогнозировал год назад. Тогда этот диапазон прогнозировался в коридоре 1300– 1800 долл./унц. Сейчас уже можно уверенно говорить о том, что коридор цены скорее будет составлять 1600– 1900 долл./унц. Вероятнее всего, будут наблюдаться временные падения ниже уровней поддержки, а также периодически «пробитие» верхнего уровня, но тем не менее, по всей вероятности, золото будет торговаться в основном в этом диапазоне, во всяком случае — в ближайшие 2–3 года. Metals Focus в своих последних доступных майских оценках прогнозирует поэтапное снижение цены золота к первому кварталу 2023 г., но не ниже 1750 долл./унц. в среднегодовом выражении, что в целом совпадает с оценками ИГТ.

Табл. 1. ТОП-10 золотодобывающих стран в 2021 году, тонн Источник: [1] Metals Focus Gold 2021; [2] USGS 2022, расчёты ИГТ*, предварительные данные.

* Оценка Института геотехнологий на основе данных Минфина РФ, отчётности компаний.

** Предварительные данные USGS

Дальнейшую динамику сейчас, конечно, сложно прогнозировать. Связано это как с наблюдаемой турбулентностью в мировой экономике, так и с целым рядом объективных факторов, среди которых и существенное удорожание углеводородного сырья, и связанной с этим энергии, во всех её видах, которая является основой для любого производства, в том числе и промышленного производства золота. Это в числе прочего будет обеспечивать уровень поддержки цены в силу объективного роста затрат золотодобывающих производств.

О добыче

Что касается мировой статистики добычи золота, то в десятке стран с наиболее крупной золотодобычей (табл. 1) пока не наблюдается больших перемен, в том числе и по расстановке мест в их рейтинге. Надо сказать, что это также отличается от предновогоднего прогноза «Института геотехнологий», основанного на зарубежных публикациях относительно темпов производства в Китае и темпов роста в Австралии. Ожидалось, что Россия может по итогам года опередить Китай, заняв первое место в рейтинге и быть в ещё более близком соседстве по уровню добычи с Австралией. Но по предварительным данным итогов 2021 г. — разница наблюдается более заметная. Ожидаемого падения добычи в Китае не произошло, а произошёл (по имеющимся предварительным данным) даже небольшой рост.

Рис. 1. Завершённые сделки в золотодобыче России 2019-2021, по кварталам Источники: открытые данные компаний, анализ ИГТ

Таким образом, расстановка первых трех мест в рейтинге сохранилась как и в прошлом году; также как и в прошлом году (за исключением Китая, у которого добыча в 2020 г. снижалась по отношению к 2019 г.) три первых лидера показали рост добычи, а у находящихся на 4 и 5 позиции США и Канады сохранился дальнейший спад производства золота.

О затратах и консолидации

Средние затраты на производство золота растут как в мире, так и в России. Естественно, что сейчас затраты вступают в полосу более энергичного роста. Тем не менее запас маржинальности российских золотодобытчиков по сравнению с мировыми аналогами все еще пока более заметен. Если судить по рассчитанному по стандартам Мирового Совета по Золоту показателю затрат AISC (All-in Sustaining Costs), то он в России в 2021 г. находился примерно на уровне среднемирового TCC (Total Cash Costs), т. е., по оценкам «Института геотехнологий», с запасом как минимум в 25–30 % против мировых аналогов. Соответственно, нашей золотодобывающей промышленности в целом есть куда расти, есть за счёт чего реализовывать антикризисные меры, такие как, в частности, перестройка логистических цепочек, схем закупки техники и оборудования, поиска новых механизмов и рынков сбыта металлов и др.

Табл. 2. ТОП-20 золотодобывающих компаний мира в 2021 году, т

Источник: Metals Focus 2021, данные ИГТ, открытые данные компаний.

* Предварительные данные, пока не включающие данные китайских и непубличных компаний.

** Недавние сделки по приобретениям и поглощениям силами этих компаний существенно изменили их положение в рейтинге, поэтому указаны данные только 2020 г.

[1] Оценочно.

[2] Продажи золота.

[3] Включая долю компании Newcrest в производстве Fruta del Norte через принадлежащий ей 32%-й пакет акций компании Lundin Gold;

[4] Включая золото от предприятий, добывающих металлы платиновой группы.

Что касается активности в сфере слияний и поглощений, продолжавшейся в прошлом году, надо заметить, что от пиковых значений 2020 г. она несколько понизилась (рис. 1). Активность в сфере геологоразведки, как в мире, так и в России, тоже немного снизилась за прошлый год.

О компаниях мира

В ТОП-20 крупнейших мировых золотодобывающих компаний в 2021 г. отмечены небольшие перемены, но значительных сдвигов не произошло (табл. 2). В частности, в двадцатку лидеров вошла «Yamana Gold», а «Glencore» выбыл из «двадцатки». Российский «Полюс», несмотря на некоторое снижение объёмов производства, поднялся на строчку выше, с 4 на 3 место в мире. «Полиметалл», ввиду более энергичного роста соседей по списку, несмотря на некоторый рост своих объёмов, наоборот, уступил четыре позиции и переместился с 11 на 15 место в списке.

Рис. 2. Изменение добычи в РФ в 2020–2021 году, кг

Активность M&A также произвела перемены в рейтинге. Здесь надо отметить, что четыре добывающие в России золото компании в рейтинге ТОП-20 в 2021 г. включали и Kinross. Однако, несмотря на его анонсированный уход из России в 2022 г., вероятно, число российских компаний в этом списке не изменится, поскольку приобретенные Highland Gold активы Kinross и другие ранее консолидированные ею мощности, по-видимому, позволят Highland Gold попасть в рейтинг ТОП-20, хоть пока и на нижние его строчки. По оценкам ИГТ, Highland Gold по итогам произошедших сделок, а также вследствие развития производства на приобретенных активах будет способна производить около 1 млн унц. золота в год, и, в зависимости от сохранения структуры портфеля и реализации планов по развитию производства, сможет, по всей вероятности, в дальнейшем еще более нарастить объёмы добычи.

Рис. 3. Изменение производства золота по регионам России в 2021 г. по отношению к 2015 г., т

Важно, что более половины компаний-лидеров мировой добычи за 2021 г. снизили объёмы производства, другая половина — нарастила их, но в меньшей степени, что и привело к совокупному снижению объёмов золотодобычи в 2021 г. в мире в целом.

О субъектах Российской Федерации

Что касается России, на рисунке 2 представлена динамика изменений объёмов добычи по регионам за полный 2021 г. Наибольшее годовое снижение наблюдалось в Амурской области (снижение на 16 % или на 4,7 т) и Красноярском крае (снижение на 6 % или на 4 т), наибольший рост за год — в Забайкальском крае (на 18 % или на 3,8 т), Магаданской области (на 6 % или на 2,8 т), Хабаровском крае (на 8 % или на 2 т) и Якутии (на 3 % или на 1,3 т).

Табл. 3. ТОП-10 российских регионов по производству золота в 2021 году1, т

Источник: Минфин России, публичная отчётность компаний, данные Института геотехнологий. [1] Без производства попутных продуктов в золотом эквиваленте, включает производство попутного золота и золота в концентратах.

За прошедшие 6 лет ряд российских регионов значительно нарастил добычу золота, но в части регионов есть и накопленное снижение добычи (рис. 3). Естественно, что в ряде случаев это не была прямая восходящая или нисходящая тенденция — обычно это было волнообразное изменение, с некоторыми периодами роста и снижения, но с показанным на рисунке 3 кумулятивным результатом.

Учитывая, что в целом объёмы производства изменились весьма незначительно по сравнению с 2020 г., в десятке российских регионов-лидеров по производству золота (табл. 3, с. 14) в прошедшем году не произошло существенных перемен, пока расстановка по позициям рейтинга примерно сохраняется. У двух регионов наблюдается повторение результатов прошлого года (Челябинская и Свердловская область), у половины оставшихся — рост, у остальной половины — снижение.

О компаниях в России

Надо отметить, что в России довольно существенно, вследствие благоприятной конъюнктуры, увеличилось общее число как юридических лиц, добывающих металл, так и холдингов, в которые они объединены (табл. 4, с. 14). В 2021 г. число «формально самостоятельных» золотодобывающих компаний выросло с 621 в 2020 г. до 672 в 2021 г. (+51 компания, это +8 % к 2020 г.). Основные регионы, в которых прибавилось участников добычи либо добыча которых была возобновлена — это Амурская область (+20 компаний), Магаданская область (+15 компаний), Забайкальский край (+11 компаний).

Табл. 4. Распределение золотодобывающих компаний по объёмам производства (т) и их доля в общем объёме производства России (%)

При этом доля десятки крупнейших компаний в общем объеме добычи несколько понизилась (с 66 % в 2020 г. до 62,5 % в 2021 г.), как понизился (с 211 до 208 т) и совокупный объем добытого ими золота. Это говорит о постепенно проявляющейся тенденции к более энергичному росту объемов у средних и небольших по размеру компаний, а также о росте числа таких компаний на фоне продолжающегося, но менее интенсивного процесса укрупнения крупных компаний, в том числе и за счет слияний и поглощений.

«Порог входа» в ТОП-10 российских золотодобывающих компаний снова за год возрос, с 7,1 т в 2020 г. до 7,4 т в 2021 г., в ТОП-20 половина (10 компаний) добывают и россыпное (либо даже только россыпное пока) золото, при этом добыча сократилась за год у 8 из 10 крупнейших добытчиков.

Табл. 5. Изменения в рейтинге крупнейших производителей золота в России в 2015–2021 годах1 (ТОП-20)

Источник: Минфин России, публичная отчётность компаний, анализ Института Геотехнологий. Приведены данные только по российским активам компаний.

[1] Без производства попутных продуктов в золотом эквиваленте, включает производство попутного золота и золота в концентратах.

[2] Активы Свиблова В.В., консолидированные на конец 2021 года, для сопоставимости данных показаны с ретроспективным объёмом производства, ранее относившегося к консолидированным компаниям.

В 2021 г. в России вновь выросло число мелких добывающих компаний, с объёмами добычи от граммов до первых десятков килограммов золота в год. Значительное число таких компаний имеют либо компонент россыпной добычи, либо, чаще всего, полностью добывают исключительно россыпное золото. Это уже на протяжении многих лет очень существенно отличает нашу страну от большинства золотодобывающих стран, а в особенности — от остальных стран-лидеров мировой золотодобычи.

В ТОП-20 компаний значимых перемен по составу компаний не произошло (табл. 5). По позициям рейтинга Highland Gold поднялся существенно выше, и как уже было сказано, по итогам 2021–начала 2022 г., после приобретения российских активов Kinross, эта компания, очевидно, продвинется ещё выше в российском рейтинге.

Как видно, в ТОП-20 сохраняют своё присутствие трое основных продуцентов меди, у которых добыча золота — это попутная добыча. В совокупности «Норильский никель», «УГМК» и «РМК» добывают 6–7 % российского золота.

Рис. 4. Динамика производства золота крупнейшими российскими компаниями 2015–2021, т

Источники: открытые данные компаний, анализ ИГТ

Изменение объёма производства по компаниям в 2021 г. по отношению к 2015 г. показывает, что в большей части прирост российской золотодобычи в этот период был обеспечен резким ростом производства «Полюса» (+34,4 т). У ГК «Петропавловск» ранее наблюдался значительный рост, но, к сожалению, в последние годы наблюдается очень существенное снижение и возвращение к уровню даже ниже прошлых показателей.

По данным 2021 г. видно, что из десятки крупнейших компаний лишь у Highland Gold за прошедший год наблюдался рост, у остальных — либо практически без перемен (как у ЮГК), либо снижение (рис. 4).

Производство золота в России вы росло на 75 т (+29 %) за прошедшие 6 лет и число крупных золотодобывающих регионов заметно добавилось (рис. 5). Надо сказать, что в 2021 г. количество золотодобывающих регионов выросло до 30, против 29 в 2020 г.

О прогнозах

Несмотря на позитивный тренд прошедшего описываемого периода, предположения о дальнейшем развитии отрасли объективно строить сложно. Сложно как предсказать последствия уже действующих факторов, так и вероятность появления новых в конце текущего и начале следующего года. В прошлом году «Институт геотехнологий» публиковал прогноз (рис. 6, с. 16), но что очевидно будет происходить в любом случае — это некоторое «прижимание» тех перспектив, на которые авторы прогноза ранее рассчитывали, и некое «растягивание» их на более отдаленную перспективу. Пока невозможно сказать, насколько существенными будут эти воздействия и к каким параметрам в обозримой перспективе они приведут, поскольку текущая обстановка оказывает неординарное глобальное воздействие.

Рис. 5. Сравнение добычи в РФ в 2015 году (слева) и в 2021 году (справа), т

Что касается действующих производств, целый ряд из них, видимо, будет находится под давлением и снижать объёмы производства ради сохранения доходности и жизнеспособности предприятий в целом. У компаний, вводящих в строй новые проекты, очевидно, будет происходить задержка с вводом новых мощностей и их удорожание, как и реконфигурация вводимых в строй проектов по причине их вынужденного пересмотра по ходу реализации. По этой причине, по оценкам ИГТ, в 2022 г. совокупное снижение золотодобычи будет пока, скорее всего, не слишком существенным, хотя по отдельным компаниям оно, вероятно, будет весьма заметным. Тем не менее, на ранее накопленном капитале и на товарно-складских материальных запасах, сохранявшихся до недавних пор, а также отчасти на ранее выстроенных связях и наработках, российская золотодобыча сможет ещё «проехать вперёд» по инерции и без существенных потерь. В частности, это касается и россыпного компонента добычи, для которого всё необходимое закупается существенно загодя, за полгода и более до начала сезона промывки. По этой причине на россыпное производство усложнение поставок до конца этого сезона повлияет мало, но, вероятно, очень заметно повлияет в следующем году. Видимо, многим таким компаниям придётся заметно перестраивать свои будущие планы. И связано это будет с доступом к материально-техническим ресурсам, к зарубежной технике, которая, наверное, будет ограниченно поставляться в страну по замедленным и подорожавшим путям — через большее число посредников, через более сложные маршруты доставки. Это же будет касаться целого ряда запчастей, материалов: начиная с горюче-смазочных материалов, реагентов для переработки, оборудования для обогащения, материалов для измельчения. Что касается новых проектов, многое придётся в них реконфигурировать, учитывая, что оборудование мировых лидеров, вероятно, будет сложно получать, как и замещать с требуемой для проектов эффективностью. Соответственно, придётся вносить изменения в проектную документацию, что конечно же повлечёт дополнительные затраты и заметное замедление этих процессов.

Крайне чувствительным будет для компаний ограничение в возможностях реализации добытого золота по приемлемым ценам, а также усложнение организации финансирования как текущих производств, так и новых строек. Особенно существенно всё это скажется на показателях предстоящего 2023 г.

Уже очевидно, что прогнозированные ранее масштабы и темпы роста вряд ли будут достижимы далее в сложившихся условиях. Однако возврат к росту объемов добычи золота на горизонте 3–5 лет всё же выглядит возможным.

Что пока выглядит основанием для умеренного оптимизма в развитии российской золотодобывающей отрасли?

Во-первых, мировая цена золота остаётся на высоком уровне и возможны локальные её повышения, вплоть до потенциального нового пика. По крайней мере, резкого падения мировой цены на золото пока нет оснований ожидать. По всей вероятности, цена металла в течение ближайших нескольких лет останется в достаточно комфортном коридоре 1600–1900 долл./унц. Во-вторых, несмотря на наблюдаемое сегодня укрепление курса рубля, сохранение рублевых цен на уровнях выше 3500–4000 руб./г поддерживает добычу даже в текущих условиях. Смягчение курса рубля при более низких, чем в мире, российских ценах на энергию и энергоносители, при снижении кредитных ставок и обеспечении ликвидности добытого золота, добавляло бы российской золотодобыче конкурентоспособности, а значит, продолжало бы обеспечивать текущие уровни производства и занятости как в отрасли, так и в смежных сферах с постепенным возвратом к тенденции роста данного производства.

Рис. 6. Долгосрочный прогноз структуры и объемов производства золота в России1

Источники: Минфин России, публичная отчетность компаний, данные Института геотехнологий, Государственный баланс запасов полезных ископаемых России.

[1] Выполнен Институтом геотехнологий по авторской методике

Конечно, сохранение большого числа неопределенностей в текущий момент затрудняет прогнозирование дальнейшей ситуации в российской золотодобыче. Текущее положение, скорее всего, приведёт к существенному замедлению темпов развития отрасли, особенно заметному в среднесрочной перспективе. Перестройка цепочек поставок и сбыта займет некоторое время, как и нахождение новых источников средств взамен утраченных для продолжения разведки и развития добычи. Сложнее будет заместить утраченный доступ к компетенциям и знаниям, что скажется на темпах и качестве развития добычи более существенно, чем поиск замены оборудования, материалов и источников средств.

Можно ожидать, что российская золотодобыча в целом сохранит свою конкурентоспособность и, соответственно, потенциал для восстановления и роста. Важно подчеркнуть, что сначала — восстановления, т. к., вероятно, этот год и особенно будущий принесут не очень положительные изменения в российскую золотодобычу.

Тем не менее, по опыту прошлых кризисов (хотя последние 30 лет таких острых и масштабных кризисов мы не наблюдали), адаптация к новым условиям занимает порядка 2–3-х лет от точки конца его острой фазы. Вопрос пока — где эта точка? Скорее всего, она ещё не пройдена, она где-то впереди, где — покажет время… Но тем не менее есть всё-таки надежда, есть определённые основания для неё и для ожидания, что в горизонте 3–5 лет золотодобыча в России, сохранившись, вернётся на темпы роста, возможно (а чаще всего так и бывает после острых кризисов), даже на более высокие, чем они были в последнее время, с учётом того, каким к тому времени будет и спрос на золото, и общее положение золотодобычи в структуре российской промышленности.

Авторы данной статьи будут рады ответить на вопросы читателей

в этой связи — m.leskov@igeotech.ru, s.baushev@igeotech.ru.

ИГТ — igeotech.ru.

>1 Большинство крупных компаний, совокупно добывающих большую часть золота, публикует свою отчетность за предыдущий год лишь в середине очередного, из-за чего приведенные здесь цифры могут быть уточнены позднее.

Опубликовано в журнале «Золото и технологии», № 2 (56)/сентябрь 2022 г.

Золотодобыча – это глобальный бизнес, ведущий операции на всех континентах, кроме Антарктиды, и добывающий золото из рудников самых разных типов и масштабов.

Мировой объем добычи и производства золота

За последние 10 лет самое большое количество золота в мире было добыто в 2018 году, составив 3652,8 тонн, в 2019 – 3597,2 т., в 2020 году – 3478,1 тонн. Исходя из прогнозов, третий год подряд будет наблюдаться снижение мирового объема добычи золота, которое составило в 2020 году 5% по отношению к предыдущему периоду, а в 2021 году – 4% по отношению к 2020 году (рис.1).

Рис. 1. Динамика мирового объема добычи золота, тонн

Источник: Metals Focus Gold 2021, Всемирный совет по золоту

На страновом уровне Китай был крупнейшим производителем в мире в 2020 году – на его долю приходилось около 11% от общего мирового производства. Из ТОП-5 золотодобывающих стран в трех (Китай, США и Канада) добыча вновь снизилась, в двух (Россия и Австралия) вновь несколько выросла.

Рис. 2. ТОП 10 золотодобывающих стран в 2020 году, тонны

Источник: Metals Focus Gold 2021

Однако за 9 месяцев 2021 года внутреннее производство золота в Китае составило 236,75 тонны, что на 9,96% ниже аналогичного периода 2020 года. В этот же период Россией произведено порядка 291,98 тонн золота, что на 1% выше предыдущего периода.

За 9 месяцев 2021 г. предложение золота на мировом рынке выросло на 0,2% г/г. за счет увеличения производства первичного золота.

Рис. 3. Предложение золота на мировом рынке, тонн

Источник: БКС Мир инвестиций

Следует отметить, что в структуре спроса на золото наблюдались сильные изменения:

- повысился ювелирный спрос (+68,4 г/г);

- спрос со стороны центральных банков увеличился в 2 раза за 9 месяцев 2021 года по отношению к предыдущему периоду (ЦБ Сингапура, Таиланда, Индии);

- падение спроса со стороны ETF более, чем на 30%.

Рис. 4. Мировой спрос на золото, тонн

Источник: БКС Мир инвестиций

В целом, спрос на золото за 9 месяцев 2021 г. сократился на 4,6% г/г, до 2755,8 тонны. По оценкам World Gold Council, профицит на рынке составил 749,3 тонны, увеличившись на 23% г/г.

По итогам 4 кв. 2021 г. средняя цена на золото составила $1,79 за тройскую унцию.

Рис. 5. Динамика цен на золото тыс. долл. за унцию

Источник: Всемирный совет по золоту

https://www.gold.org/goldhub/data

Согласно прогнозу, средняя цена по итогам 2021 г. составит $ 1831/ тр. унцию. В течение следующих трех лет ожидается, что цена на драгоценный металл будет снижаться ввиду ожидаемого ужесточения денежно-кредитной политики ФРС (Федеральная резервная система).

Добыча и производство золота в России

Россия входит в тройку крупнейших добывающих золото стран. По итогам 2020 года страна заняла второе место по объемам добычи, обойдя Австралию и добыв за год 331 тонну золота, или 9,6% мировой добычи.

Таблица 1. Динамика производства золота в России

|

Производство |

2019 |

2020 |

9 месяцев 2021 |

|

Добыча |

286,871 |

291,440 |

249,981 |

|

Попутное производство |

18,134 |

19,040 |

14,40 |

|

Золото в концентратах |

22,668 |

20,610 |

27,6 |

|

Из минерального сырья, всего: |

327,673 |

331,090 |

291,98 |

|

Вторичное производство |

38,487 |

31,610 |

27,86 |

|

Итого |

366,160 |

362,700 |

319,84 |

Источник: Союз золотопромышленников

По данным Союза золотопромышленников, в 2020 году производство золота из минерального сырья в России выросло на 1,04% (в сравнении с годом ранее) – до 331,09 тонн. Из месторождений (рудных и россыпей) добыто 291,44 тонн золота (+1,59 %); при отработке комплексных месторождений попутно получено 19,04 тонн золото (+5,0%); количество золота в концентратах по итогам года снизилось на 9,08% – до 20,61 тонн.

Аффинированного золота в слитках в России в 2020 году было произведено 342,09 тонн – меньше на 0,41% от уровня 2019 года.

Таким образом, по итогам 2020 года всего в России произведено (с учетом золота в концентратах) 362,7 тонн золота – снижение на 0,94%, или 3,46 тонн.

Российские золотодобывающие компании в январе-октябре текущего года выпустили 291,98 тонн золота, что на 1% превышает показатели в аналогичный период прошлого года. Таким образом, на фоне сокращения добычи золота в Китае уже 7-й год, Россия ежегодно наращивает объемы добычи в среднем на 1-2% в год, что в перспективе в ближайшие 5 лет может обеспечить первое место в мире по добыче золота из минерального сырья.

Территориальная структура золотодобычи в России

Основная часть золота (более 70%) добывается на больших карьерах как открыто, так и в шахтах. Второй способ – рассыпной (26-30%). Этот способ добычи возможен только в теплое время года. Основные карьеры с запасами золота находятся в Красноярском крае, Магаданской области и Якутии.

Таблица 2. Топ-10 крупнейших золотодобывающих регионов России, кг.

|

Регион |

2019 |

2020 |

10 мес. 2021 |

|

Красноярский край |

59 637,997 |

57 115,06 |

48 802,92 |

|

Магаданская обл. |

46 029,317 |

49 645,71 |

45 915,01 |

|

Республика Саха (Якутия) |

36 487,162 |

39 918,53 |

35 098,36 |

|

Амурская обл |

28 384,689 |

29 746,8 |

20 113,02 |

|

Иркутская обл. |

25 168,94 |

25 553,84 |

21 577,41 |

|

Хабаровский край |

25 518,921 |

24 799,63 |

20 884,01 |

|

Чукотский АО |

21 107,826 |

20 722,54 |

20 622,40 |

|

Забайкальский край |

12 216,529 |

11 005,21 |

12 980,72 |

|

Челябинская обл. |

6 971,98 |

7 124,38 |

4 964, 30 |

|

Республика Бурятия |

5 590,286 |

5 682,35 |

4 524,93 |

Источник: Минфин РФ

В распределенном фонде недр на 2019 г. находилось порядка 269 собственно золоторудных месторождений и 116 комплексных. В 2020 году на государственный баланс поставили 77 месторождений золота: 62 россыпных и 15 коренных. Крупные очаги залежей золотой руды находятся в СФО (Сибирский Федеральный округ) и ДФО (Дальневосточный Федеральный округ). При этом 50% залежей золота приходится на ДФО и 36,4% на СФО.

К таким территориям относятся:

- Восточная Сибирь – Енисейский, Бодайбинский, Приленский и Восточно-Забайкальский районы;

- Якутия – Алданский и Верхоянский районы;

- Районы Северо-Востока России;

- Приамурье;

- Территории Приморского края.

Рис. 6. Крупнейшие месторождения золота в России

Источник:

https://golden-inform.ru

Крупнейшие золотодобывающие компании в РФ

В России в 2020 г. золото добывало 621 юридическое лицо, объединенные в 523 компании, при этом две трети (66%) объемов добычи сосредоточены в руках ТОП-10. Из 331,9 тонн золота, извлеченных в 2020 году из российских недр (добыча, попутное производство и концентраты), 76,2% добыли компании с годовым производством более двух тонн. Таких компаний было 20.

Первые шесть компаний с добычей более 10 тонн золота в год – Полюс, Polymetal, Petropavlovsk, российские активы Kinross Gold и Nordgold и Южуралзолото ГК – обеспечили 55,43% добытого золота.

Таблица 3. Топ-10 золотодобывающих компаний в России, тонн

|

Компания |

2019 |

2020 |

За 9 мес. 2021 |

|

Полюс |

88,36 |

86,03 |

63,23 |

|

Polymetal |

36,08 |

36,91 |

32,19 |

|

Petropavlovsk |

16,09 |

17,05 |

9,5 |

|

Kinross Gold (RU) |

16,40 |

15,88 |

6,7 |

|

Nord Gold (RU) |

14,10 |

14,64 |

15,3 |

|

Южуралзолото ГК |

13,90 |

13,00 |

11,7 |

|

Высочайший GV Gold |

8,34 |

8,46 |

9,1 |

|

Highland Gold Mining |

8,08 |

8,45 |

6,2 |

|

ГРК Быстринская |

5,50 |

7,50 |

3,8 |

|

ЗРК Павлик |

6,69 |

7,09 |

3,6 |

Источник: Минфин России, Гохран России

Так, российская компания ПАО «Полюс», позиционирующая себя как «эталон золотодобычи», входит в шестерку крупнейших мировых компаний. Российская компания «Полюс» производит четверть всего российского золота. Основные предприятия расположены в 4 субъектах Российской Федерации: Красноярский край; Иркутская область; Магаданская область; Республике Саха (Якутия).

Российская компания ПАО «Полиметалл» ведет добычу золота в Свердловской области; Магаданской области; Хабаровском крае; Карелии; Якутии; на Чукотке.

Инвестиции в геолого-разведывательные работы (ГРР)

В настоящее время продолжается увеличение финансирования в геологоразведку золота, что обусловлено, с одной стороны, истощением месторождений (за последние 30 лет не открыто ни одного нового месторождения), а, с другой стороны, высокая цена на золото. Инвестиции в ГРР осуществляются в целом на твердые полезные ископаемые (ТПИ), в том числе, и на золото.

Таблица 4. Динамика финансирования ГРР на ТПИ, млрд рублей

|

Год |

Госбюджет |

Недропользователи |

Всего |

|

2021 |

5,38 |

52,9 |

58,3 |

|

2020 |

5,18 |

48,0 |

53,2 |

|

2019 |

5,10 |

47,7 |

52,8 |

|

2018 |

4,60 |

40,2 |

44,8 |

|

2017 |

5,96 |

38,5 |

44,5 |

|

2016 |

5,80 |

38,4 |

44,2 |

|

2015 |

7,70 |

35,0 |

42,7 |

|

2014 |

40,70 |

35,0 |

45,7 |

Так, за 2021 год из 52,9 млрд руб., выделенных недропользователями, на разведку месторождений благородных металлов пришлось 36,3 млрд руб.; из 5,38 млрд руб., выделенных государством – 3,18 млрд руб.

Рис. 7. Новые объекты геологического изучения недр за счет средств федерального бюджета на 2021 г. (ВМСБ ТПИ)

.jpg")

Источник: данные Роснедр

Рис. 8. Наиболее значимые результаты ГРР за счет средств недропользователей. 2020 г.

Источник: данные Роснедр

Наравне с ГРР АО «Росгеология» значимыми являются геологоразведочные работы недропользователей в 2020 г. Их результаты также нацелены на выполнение определенных показателей государственной программы ВИПР.

Исходя из данных уточненного паспорта государственной программы «Воспроизводство и использование природных ресурсов» (ВИПР) от 30 октября 2021 года, ожидается, что на ГРР в 2022 г. будет направлено 380 млрд руб., в 2023 г. – 382,1 млрд руб. и в 2024 г. – 384,1 млрд руб. При этом бюджетная составит не более 50 млрд руб. (остальное вкладывают сами компании), из которых только 15 млрд руб. придется на техническое перевооружение АО «Росгеологии».

Таблица 5. Основные тренды проведения ГРР на золото в 2010-2021 гг.

|

№ |

Тенденции |

Мероприятия, решения |

|

1 |

Концентрация ГРР на ТПИ на наиболее ликвидных видах полезных ископаемых – золото, платиноиды, медь, алмазы |

Дальнейшее увеличение объемов ГРР и финансирования за средства недропользователей и федерального бюджета |

|

2 |

Стабильный рост добычи коренного золота |

Наращивание добычи золота из собственно золоторудных и комплексных месторождений, освоение новых месторождений и ввод новых технологий, наращивание доли запасов категории С1 |

|

3 |

Расширение возможностей по лицензированию недр |

Введение и развитие заявительного принципа лицензирования, стремительное увеличение количества выданных лицензий, объемов проектного финансирования и вовлечение в изучение слабо исследованных территорий |

|

4 |

Увеличение финансирования недропользователей на ГРР на ТПИ, в том числе на работы по «заявительному принципу» |

Рост финансирования на ТПИ как на разведочной, так и на поисковой стадии, стимулирование инвестиций в работы ранних стадий крупных компаний, создание механизмов финансирования работ по «заявительному принципу» |

|

5 |

Необходимость повышения количества и степени обоснованности выделения перспективных для поисковых работ участков |

Введение стадии 3 – Прогнозно-минерагенические работы в Положения проведения ГРР на ТПИ по этапам и стадиям |

|

6 |

Увеличение значимости лабораторно-аналитических методов для повышения эффективности прогноза и проведения ГРР ранних стадий |

Создание высоко технологичных Лабораторно-аналитических центров коллективного пользования для повышения эффективности прогноза и поисков ТПИ |

|

7 |

Создание благоприятных условий для развития россыпной золотодобычи физическими лицами |

Разработан законопроект по вольному приносу золота, сформированы предложения по возможным участкам работ по Магаданской области |

|

8 |

Концентрация ГРР в слабо освоенных и наиболее перспективных регионах Российской Федерации ДФО и в Арктической зоне |

Возможность лицензирования ресурсов Р1 и Р2 по заявительному принципу, создание ТОР и преференций для проведения внутри них ГРР и добычи, не менее 40 % объемов финансирования ГРР за федеральный бюджет в ДФО |

|

9 |

Цифровизация геологической отрасли с обеспечением доступности геологической информации и ресурсов в цифровом виде |

ЕФГИ, Личный кабинет недропользователя, открытый доступ к цифровым версиям отчетов и т.д. |

Источник: данные ФГБУ «ЦНИГРИ»

Планы и перспективы развития крупнейших золотосодержащих месторождений

По мнению большинства экспертов, значительный рост в объемах добычи золота в России можно будет ожидать с 2026 года, когда начнется добыча на месторождении «Сухой лог», которое открыли еще в 1961 году, принадлежит компании «Полюс». На «Полюс» сейчас приходится примерно каждая четвертая добытая в РФ унция золота. С выходом «Сухого Лога» на полную мощность, компания увеличит свою добычу примерно на 80% и войдет в тройку крупнейших золотодобывающих компаний мира. С вводом в строй «Сухого Лога» в 2026 году общая добыча золота в РФ может вырасти примерно на 20%.

Таблица 6. Крупные золотые месторождения России, подготавливаемые к эксплуатации

|

Месторождение Субъект РФ |

Компания оператор (Владелец) |

Учтенные запасы на 1 янв.2020, тонн |

Ср.сод-е золота в руде, г/т |

Ожидаемая годовая добыча золота // Вывод на полную мощность |

|

Сухой Лог Иркутская область |

ООО «СЛ Золото» (АО «Полюс») |

1 378,9 / 563,7 |

2,1 |

40-50 т золота // 2028-2030 гг. |

|

Нежданинское Республика Саха (Якутия) |

АО «Южно-Верхоянская ГДК» (АО «Полиметалл УК») |

288,8 / 354,7 |

4,6 |

4,8-5,6 т золотого экв., в концентрате // II кв. 2022 г. |

|

Бамское Амурская область |

ООО «Амурское ГРП» (АО «Полюс») |

51,4 / 47,7 |

4,1 |

С развитием месторождения компания пока не определилась |

|

Чертово корыто Иркутская область |

АО «Тонода» (АО «Полюс») |

76,2 / 10,7 |

2,3 |

С развитием месторождения компания пока не определилась |

|

Эльгинское Республика Саха (Якутия) |

ООО «ТЭМИ» (Petropavlovsk) |

31,1 / 41,7 |

1,3 |

4-5 т золота // с 2021 г., на мощностях Албынского рудника |

|

Попутнинское Красноярский край |

ООО «Красноярское ГРП» АО «Полюс» |

26,5 / 51,8 |

4,4 |

С развитием месторождения компания пока не определилась |

|

Кекура Чукотский АО |

ЗАО «Базовые металлы» (Highland Gold Mining) |

47,2 / 14,9 |

9,4 |

3-5 т золота // 2023-24 гг. |

|

Тасеевское Забайкальский край |

Highland Gold Mining |

21,8 / 83,8 |

4,6 |

4-6 т золота // 2025 г. |

|

Песчанка Чукотский АО |

ООО «ГДК «Баимская» (KAZ Minerals) |

290,9 / 59,3 |

9,3 |

280-320 тыс.т меди и 12-17 т золота, в концентрате // 2031 г. |

|

Малмыжское Хабаровский край |

ООО «Амур Минералс» (АО «Русская медная компания») |

69,4 / 208,7 |

0,2 |

158 тыс.т меди и 2,6 т золота, в концентрате // 2025 г. |

Источник: По сведениям Государственного доклада «О состоянии и использовании минерально-сырьевых ресурсов Российской Федерации в 2019 году»

Таким образом, дальнейший рост производства драгоценных металлов, позволяющий поддержать устойчивое развитие российской золотодобывающей отрасли, связан с реализацией в среднесрочной перспективе (до 2025-27 гг.) ряда проектов:

- освоение месторождения Сухой Лог (ПАО «Полюс») с запасами и ресурсами порядка 2000 тонн золота в Иркутской области.

- проект Покровского автоклава (Petropavlovsk) – в рамках проекта компания рассчитывает после 2020 года значительно увеличить выпуск золота до 19,3-22,4 тонн в год – за счет ввода в эксплуатацию флотационной фабрики на месторождении Пионер и вовлечения в переработку упорных концентратов как с собственных месторождений, так и закупаемых сторонних концентратов;

- увеличение мощности ГОКа месторождения Павлик (ЗРК «Павлик») в Магаданской области;

- запуск ГОКа на Нежданинском золоторудном месторождении (Polymetal Int) в Республике Саха (Якутия);

- увеличение разведанных запасов, обоснование проекта 2-ой очереди Тарынского ГОКа и ее запуск (ПАО «Высочайший») в Республике Саха (Якутия);

- стабильное производство на золотосеребряном месторождении Гросс (Nordgold) и серебряных месторождениях Вертикальное (Silver Bear Resources) и Прогноз (Polymetal) в Республике Саха (Якутия);

- запуск ГОКа на Малмыжском золото-меднопорфировом месторождении (ООО «Амур Минералс», в составе «Русской Медной Компании») в Хабаровском крае;

- освоение месторождений Баимской рудной зоны в Чукотском АО – золоторудные месторождения Кекура и Клен (Highland Gold Mining) и медно-порфировое месторождение Песчанка (KAZ Minerals).

Компания «Полюс» обладает богатейшими запасами среди публичных золотодобывающих компаний, а проект освоения месторождения Сухой Лог выводит на первые позиции мировых рейтингов. Сегодня Сухой Лог – это проект с длинным жизненным циклом и исключительно низкой ожидаемой себестоимостью производства, с уникальным сочетанием характеристик. Месторождение расположено в Бодайбинском районе и было открыто в начале 60-х годах XX века. Первые работы по разведочному бурению в объеме 318 тыс. п. м были проведены в период с 1961 по 1993 год. «Полюс» получил лицензию на разработку месторождения в феврале 2017 года. С тех пор Компания реализовала комплексную программу геологоразведочного и заверочного бурения. В 2020 году компания завершила подготовку pre-feasibility study (предварительное технико-экономическое обоснование) для Сухого Лога. В настоящее время проводится более тщательный технический и финансовый анализ для принятия в 2022 году окончательного инвестиционного решения. Проект предполагает разработку месторождения открытым способом с применением традиционной схемы погрузки и транспортировки руды при помощи канатных экскаваторов с электроприводом номинальной грузоподъемностью 100 т и карьерных самосвалов номинальной грузоподъемностью 300 т. Запуск ЗИФ предполагается осуществить в 2027 году. Ожидается, что ее производительность составит 33,2 млн т в год, а среднегодовой объем производства — 2,3 млн унций.

Параллельно с освоением Сухого Лога «Полюс» продолжает наращивать производственные мощности действующих предприятий, включая расширение ЗИФ Вернинского и строительство ЗИФ-5 на Благодатном.

В Магаданской области в 2021 году областное минприроды ожидает, что регион сможет выйти на объем добычи в 50 тонн золота, что 1,8% больше, чем годом ранее. По итогам 2020 года на государственный учет в Магаданской области поставлено 11 новых месторождений. Наиболее значимые их них:

- рудное месторождение Тэутеджак с запасами 16,596 т золота и 12,2 т серебра (ООО «АГАТ»);

- техногенное образования руч.Петер с запасами золота 2,447 т (ООО «Старт»);

- рудное месторождение Надежда с запасами 1,551 т золота и 0,15 т серебра (ООО «Дюамель»).

В 2024 году в Магаданской области рассчитывают выйти на уровень добычи в 55 тонн золота. К этому времени начнется разработка восьми новых месторождений с ежегодной добычей около 12 тонн золота, в эксплуатацию войдут две новые ЗИФ и расширится производство на руднике Павлик.

На конец 2021 года в Якутии был намечен старт производства на Нежданинском месторождении (АО «Полиметалл»). В 2000-2021 гг. горные и строительные работы здесь шли по плану. На Нежданинском строится фабрика по производству золотосодержащего концентрата, который сможет перерабатывать Амурский ГМК или продаваться третьим сторонам. Пусконаладочные работы планировались на IV кв. 2021 г; выход на проектную мощность запланирован на II кв. 2022 г.

По прогнозам в Чукотском автономном округе в 2021 году добыча золота вырастет до 29,99 тонн, что на 22,8% больше, чем годом ранее. При этом вырастет как добыча рудного золота – до 27,464 т (+22%), так и россыпного – до 2,526 т (+28%). Первоначально предполагалось, что в 2021 году производство начнется на месторождениях Клен и Кекура (Highland Gold Mining), где будет добыто соответственно 917 кг и 6,03 т золота. Однако компания отсрочила ввод месторождений в эксплуатацию. В 2022 году на Чукотке возможен спад добычи золота в связи с истощением запасов на месторождениях Купол и Двойное. В местном правительстве полагают, что в 2022 году на Чукотке будет добыто только 13,74 т рудного золота, а в 2023 г – 15,99 т.