Что такое Нераспределенная прибыль?

Нераспределенная (RE) прибыль является важным понятием в бухгалтерском учете. Этот термин означает историческую прибыль, полученную компанией, за вычетом дивидендов, которые она выплатила в прошлом. Слово “нераспределенная” отражает тот факт, что эти доходы не были выплачены акционерам в качестве дивидендов, а были сохранены компанией. По этой причине нераспределенная прибыль уменьшается, когда компания либо теряет деньги, либо выплачивает дивиденды, и увеличивается, когда появляются новые прибыли.

Основные выводы

- Нераспределенная прибыль (НДП) – это сумма чистой прибыли, оставшаяся у компании после выплаты дивидендов акционерам.

- Решение об удержании прибыли или ее распределении между акционерами обычно принимается руководством компании.

- Компания, ориентированная на рост, может вообще не выплачивать дивиденды или выплачивать их в очень небольших размерах, поскольку она может предпочесть использовать нераспределенную прибыль для финансирования деятельности по расширению.

Формула и расчет нераспределенной прибыли

RE = BP + Чистый доход (или убыток) – C- S

где:

RE = Нераспределенная прибыль

BP = Нераспределенная прибыль начального периода

C = Денежные дивиденды

S = Дивиденды по акциям

О чем говорит нераспределенная прибыль

Всякий раз, когда компания получает дополнительный доход, часть долгосрочных акционеров может рассчитывать на некоторый регулярный доход в виде дивидендов в качестве вознаграждения за то, что они вложили свои деньги в компанию. Трейдеры, которые ищут краткосрочную прибыль, могут также предпочесть получение дивидендных выплат, которые предлагают мгновенную прибыль.

Дивиденды также являются предпочтительными, так как во многих юрисдикциях дивиденды разрешены в качестве дохода, не облагаемого налогом, в то время как прибыль от акций облагается налогами. С другой стороны, руководство компании может полагать, что они могут лучше использовать деньги, если они хранятся внутри компании. Точно так же могут быть акционеры, которые доверяют управленческому потенциалу и могут предпочесть позволить им удерживать прибыль в надежде на гораздо более высокую прибыль (даже с учетом налогов).

Ключевые моменты

- Нераспределенная прибыль (RE) – это сумма чистой прибыли, оставшаяся для бизнеса после выплаты дивидендов своим акционерам.

- Решение о сохранении прибыли или ее распределении между акционерами обычно остается за менеджментом компании.

- Компания, ориентированная на рост, может вообще не выплачивать дивиденды или платить очень небольшие суммы, поскольку она может предпочесть использовать нераспределенную прибыль для финансирования деятельности по расширению.

Использование нераспределенной прибыли

Следующие варианты широко охватывают все возможности использования излишков денег:

- Деньги дохода могут быть распределены (полностью или частично) между собственниками (акционерами) бизнеса в виде дивидендов .

- Его можно инвестировать в расширение существующих бизнес-операций, например, в увеличение производственных мощностей существующих продуктов или наем дополнительных торговых представителей.

- Его можно инвестировать в запуск нового продукта / варианта, например, производителя холодильников, занимающегося производством кондиционеров, или производителя шоколадного печенья, запускающего варианты со вкусом апельсина или ананаса.

- Деньги можно использовать для любого возможного слияния , поглощения или партнерства, которое приведет к улучшению деловых перспектив.

- Его также можно использовать для обратного выкупа акций .

- Прибыль может быть использована для погашения любой непогашенной ссуды (долга), которая может быть у бизнеса.

Первый вариант приводит к тому, что прибыль навсегда исчезает из бухгалтерских книг и счетов бизнеса, потому что выплата дивидендов необратима. Однако все другие варианты сохраняют прибыль для использования в рамках бизнеса, и такие инвестиции и деятельность по финансированию составляют нераспределенную прибыль (RE).

По определению нераспределенная прибыль – это совокупная чистая прибыль или прибыль компании после учета дивидендных выплат. Он также называется профицитом прибыли и представляет собой резервные деньги, которые доступны руководству компании для реинвестирования обратно в бизнес. Выраженный в процентах от общей прибыли, он также называется коэффициентом удержания и равен (1 – коэффициент выплаты дивидендов ).

Хотя последний вариант погашения долга также приводит к утечке денег, он по-прежнему оказывает влияние на бизнес-счета, например, сберегает будущие процентные платежи, что дает право на включение в нераспределенную прибыль.

Управление и нераспределенная прибыль

Решение о сохранении прибыли или ее распределении между акционерами обычно остается за менеджментом компании. Однако акционеры могут оспорить это большинством голосов, поскольку они являются настоящими владельцами компании.

Руководство и акционеры могут желать, чтобы компания удерживала прибыль по нескольким причинам. Будучи более информированным о рынке и бизнесе компании, руководство может иметь в виду проект с высокими темпами роста, который они могут рассматривать как кандидата на получение значительной прибыли в будущем. В долгосрочной перспективе такие инициативы могут привести к увеличению прибыли для акционеров компании, а не к выплате дивидендов. Как менеджмент, так и акционеры предпочитают погашение долга с высокой процентной ставкой вместо выплаты дивидендов.

Чаще всего руководство компании придерживается взвешенного подхода. Он включает в себя выплату номинальной суммы дивидендов и удержание значительной части прибыли, что обеспечивает беспроигрышный вариант.

Дивиденды и нераспределенная прибыль

Дивиденды могут быть распределены в денежной или акционной форме. Обе формы распределения уменьшают нераспределенную прибыль. Выплата дивидендов наличными приводит к оттоку денежных средств и отражается в бухгалтерских книгах и счетах как чистое уменьшение. Когда компания теряет право собственности на свои ликвидные активы в виде денежных дивидендов, она снижает стоимость активов компании в балансе, тем самым влияя на доход от капитала.

С другой стороны, хотя дивиденды по акциям не приводят к оттоку денежных средств, выплаты по акциям переводят часть нераспределенной прибыли в обыкновенные акции. Например, если компания выплачивает одну акцию в качестве дивиденда за каждую акцию, принадлежащую инвесторам, цена за акцию снизится до половины, потому что количество акций существенно удвоится. Поскольку компания не создала никакой реальной стоимости, просто объявив дивиденды по акциям, рыночная цена за акцию корректируется в соответствии с пропорцией дивидендов по акциям.

Хотя увеличение количества акций может не повлиять на баланс компании, поскольку рыночная цена автоматически корректируется, оно снижает оценку стоимости одной акции, что отражается в счетах движения капитала, тем самым влияя на RE.

Компания, ориентированная на рост, может вообще не выплачивать дивиденды или платить очень небольшие суммы, поскольку она может предпочесть использовать нераспределенную прибыль для финансирования таких мероприятий, как исследования и разработки, маркетинг, требования к оборотному капиталу, капитальные затраты и приобретения, чтобы добиться дополнительного роста. . Такие компании имеют высокие показатели ВЭ на протяжении многих лет. У созревающей компании может не быть много вариантов или проектов с высокой доходностью для использования излишков денежных средств, и она может предпочесть выплату дивидендов. У таких компаний низкий RE.

Нераспределенная прибыль и доход

Как выручка, так и нераспределенная прибыль важны для оценки финансового состояния компании, но они подчеркивают различные аспекты финансовой картины. Выручка находится в верхней части отчета о прибылях и убытках и часто упоминается как число верхней строки при описании финансовых показателей компании. Поскольку выручка – это общий доход, полученный компанией, это доход, полученный до операционных расходов, и накладные расходы вычитаются. В некоторых отраслях выручка называется валовой выручкой, поскольку валовая сумма приводится без вычетов.

Нераспределенная прибыль – это часть прибыли компании, которая удерживается или удерживается и сохраняется для будущего использования. Нераспределенная прибыль может быть использована для финансирования расширения или выплаты дивидендов акционерам позднее. Нераспределенная прибыль связана с чистой (а не валовой) прибылью, поскольку это сумма чистой прибыли, сэкономленная компанией с течением времени.

Ограничения нераспределенной прибыли

Как аналитик, абсолютный показатель нераспределенной прибыли в течение определенного квартала или года может не дать какой-либо значимой информации, а его наблюдение за период времени (например, за пять лет) может указывать только на тенденцию относительно того, сколько денег удерживает компания. . Как инвестор, можно сделать вывод о гораздо большем, например о том, какую прибыль принесла нераспределенная прибыль и были ли они лучше любых альтернативных инвестиций.

Сохраненная прибыль до рыночной стоимости

Чтобы оценить, насколько успешно компания использовала нераспределенные деньги, нужно взглянуть на ключевой фактор, называемый «нераспределенная прибыль по отношению к рыночной стоимости». Он рассчитывается за период времени (обычно за пару лет) и оценивает изменение цены акций по сравнению с чистой прибылью, удерживаемой компанией.

Например, за четырехлетний период с сентября 2013 года по сентябрь 2017 года цена акций Apple выросла с 58,14 доллара до 160,36 доллара за акцию.1 За тот же пятилетний период общая прибыль на акцию составила 38,87 долларов США, а общая сумма дивидендов, выплаченных компанией, составила 10 долларов США на акцию.2 Эти цифры получены путем суммирования прибыли на акцию и дивидендов на акцию за каждый из пяти лет. Эти цифры доступны в разделе «Ключевые показатели» отчетов компании.

Как доступно на портале Morningstar , у Apple были следующие цифры EPS и дивидендов за указанный период времени, и их суммирование дает вышеуказанные значения для общей EPS и общих дивидендов:

Разница между общей прибылью на акцию и общими дивидендами дает чистую прибыль, удерживаемую компанией: 38,87 долларов – 10 долларов = 28,87 долларов. То есть за пятилетний период компания сохранила прибыль в размере 28,87 долларов на акцию. За тот же период цена его акций выросла на (154,12 – 95,30 доллара = 58,82 доллара) за акцию. Разделение этого повышения цены на акцию на чистую нераспределенную прибыль на акцию дает коэффициент (58,82 доллара / 28,87 доллара = 2,037), который указывает на то, что на каждый доллар нераспределенной прибыли компании удалось создать рыночную стоимость на 2,037 доллара.

Если бы компания не сохранила эти деньги и вместо этого взяла бы процентную ссуду, полученная стоимость была бы меньше из-за исходящей выплаты процентов. RE предлагает свободный капитал для финансирования проектов, позволяющих эффективно создавать стоимость прибыльными компаниями.

Аналогичный расчет для другой акции, Walmart Inc. ( зрелой компании выросла с 58,61 доллара до 105,88 доллара, а нераспределенная чистая прибыль составила 12,36 доллара на акцию.3 Изменение рыночной стоимости по отношению к нераспределенной прибыли составляет (105,88–58,61 долл. США) / 12,36 долл. США = 3,824, что означает, что Walmart произвел более чем в три раза больше рыночной стоимости на каждый доллар нераспределенной прибыли.

Созданная ценность

Тем не менее, читатели должны отметить, что приведенные выше расчеты указывают на ценность, созданную в отношении использования только нераспределенной прибыли, и не указывают на общую стоимость, созданную компанией. Возможно, что в целом акции Apple могли принести больше прибыли, чем акции Walmart в течение периода исследования, потому что Apple, возможно, дополнительно сделала отдельные (не относящиеся к RE) крупномасштабные инвестиции, что привело к увеличению общей прибыли. С другой стороны, Walmart может иметь более высокое соотношение нераспределенной прибыли к фактору рыночной стоимости, но, возможно, он испытывал трудности в целом, что приводило к сравнительно более низкой общей прибыли.

Пример нераспределенной прибыли

Вот пример нераспределенной прибыли:

Допустим, в первый год работы компании ABC Inc. чистая прибыль составила $500 000. Совет директоров компании решил оставить $100 000 из этой прибыли для реинвестирования в деятельность компании, а оставшиеся $400 000 направить акционерам в качестве дивидендов.

Во второй год чистая прибыль ABC Inc. составила $700 000, но совет директоров решил оставить всю прибыль, доведя общую сумму нераспределенной прибыли до $800 000. Нераспределенная прибыль добавляется к балансу компании как форма капитала, и она может быть использована для финансирования будущего расширения, погашения долга или выплаты дивидендов в будущем.

С помощью этого дополнительного капитала ABC Inc. может расширить свою деятельность, инвестировать в исследования и разработки или приобрести новое оборудование для повышения производительности. Удерживая прибыль, а не распределяя ее в виде дивидендов, компания может укрепить свое финансовое положение и улучшить долгосрочные перспективы роста и прибыльности.

Содержание страницы

- Что делать с нераспределенной прибылью

- От чего зависит размер нераспределенной прибыли

- Нераспределенная прибыль. Счет

- Расчет нераспределенной прибыли. Подробная формула

- Держи баланс. Рациональное направление средств НП

Нераспределенная прибыль (НП) – распространенное бухгалтерское понятие, с которым сталкиваются многие предприятия. Данный термин расшифровывается как средства, полученные за счет хозяйственной деятельности фирмы и имеющиеся в ее распоряжении после выплаты налоговых отчислений, дивидендов, штрафов и т.п. Проще говоря, всех обязательных платежей.

Альтернативное название нераспределённой прибыли – сохраненный профицит средств. В отдельных случаях используется понятие «коэффициент удержания прибыли».

Главное отличие нераспределенной прибыли от прибыли чистой в том, что она всегда рассчитывается не только за конкретный период, но и за общий срок существования предприятия. Тогда как чистая прибыль определяется лишь за отчетный период. Но по итогам года, что логично, оба показателя могут быть одинаковыми.

Нераспределенная прибыль (непокрытый убыток) в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

Нераспределенная прибыль в балансе относится к пассивной части средств. По умолчанию считается, что ее необходимо распределять между собственниками и использовать для оптимизации бизнес-модели компании. До этого момента такую прибыль можно назвать не иначе, как долг компании по отношению к ее владельцам. Относится к долгосрочным источникам финансирования, поэтому целью финансовой стратегии компании должно быть ее обязательное накопление.

Что делать с нераспределенной прибылью

Существует несколько основных способов, куда направить НП. Среди них:

- выплаты дивидендов владельцам/акционерам;

- компенсация более ранних убытков;

- накопление средств резервного фонда;

- иные согласованные руководителями цели.

ВАЖНО! Насчёт последнего пункта стоит сделать небольшое уточнение. Под руководителями в данном случае подразумеваются не номинальные должностные лица, а собственники бизнеса. Как правило, такие вопросы они решают в ходе итоговой годовой встречи, на которой оформляется соответствующий протокол.

От чего зависит размер нераспределенной прибыли

В разные отчетные периоды показатель может отличаться. На него влияют такие моменты, как:

- сумма дивидендов, выплаченных собственникам компании;

- изменение чистой прибыли;

- увеличение либо снижение стоимости товарных активов;

- изменение накладных расходов;

- пересмотр налоговых ставок;

- изменение деловой стратегии фирмы.

На что может быть направлена нераспределенная прибыль прошлых лет?

Нераспределенная прибыль. Счет

Вся НП за минувшие годы суммируется на бухгалтерском счете 84, сальдовый кредитный остаток помешается в строке 1370 баланса. Эта же строка содержит величину непокрытого убытка (если таковой имеется), которая указывается в скобках. Под непокрытым убытком подразумевают разницу между расходами и доходами компании в течение года, согласно которой первый пункт превышает второй.

Счет содержит информацию о номинале и изменении суммы за отчетный год. В конце года сумма поступает в кредит счета 84, убыток же списывается в дебет. Главная задача этого счета – хранение информации о целевых предназначениях, для которых использовались средства.

Непокрытый убыток иногда называют дефицитной прибылью. Компенсировать убыток полностью или частично можно при помощи средств резервного капитала. В случае компенсации данные об изначальном убытке не заполняются (при частичной компенсации в скобках указывается лишь оставшаяся сумма убытка).

ВАЖНО! По желанию бухгалтерии для разграничения цифр за отчетный и прошлые года в балансе могут быть прописаны дополнительные строки – 1371 и 1372.

Расчет нераспределенной прибыли. Подробная формула

Итак, мы выяснили, что нераспределенная прибыль – это объем средств, оставшийся в распоряжении владельцев компании после всех налоговых и иных обязательных отчислений. Рассчитать этот показатель можно по формуле:

HПк = HПн + ЧП – Д

где:

- HПк – профицит средств на конец отчетного периода;

- HПн – тот же показатель на начало периода;

- ЧП – чистая прибыль с вычетом налога на прибыль;

- Д – распределенные за отчетный период дивиденды, исходя из НП периодов предыдущих.

Примечание: В качестве отчетного периода стандартно используется год.

Если за текущий период фирма получила чистый убыток вместо прибыли, формула приобретает несколько иной вид:

НПк = НПн – ЧУ – Д

где:

- HПк – профицит средств на конец отчетного периода;

- HПн – тот же показатель на начало периода;

- ЧУ – чистый убыток;

- Д – распределенные за отчетный период дивиденды, исходя из НП периодов предыдущих.

Остальные показатели аналогичны предыдущей формуле.

Вопрос: Вправе ли ООО осуществлять поощрительные выплаты работникам из нераспределенной прибыли и как это оформить, а также учитываются ли они при расчете средней заработной платы?

Посмотреть ответ

Держи баланс. Рациональное направление средств НП

Считается, что масштабирование бизнеса должно быть приоритетной целью при определении того, куда пойдет нераспределенная прибыль. Грамотное реинвестирование способно повысить общую доходность бизнеса и биржевую стоимость ее акций. Что, в свою очередь, станет основным преимуществом для инвесторов. Банальная выплата дивидендов хороша лишь в короткой перспективе, тогда как поступательное развитие создает потенциал для стабильного долгосрочного заработка. Если компания не будет расти, инвесторы не увидят этого потенциала и захотят повышения дивидендов уже сейчас, что нежелательно с финансовой точки зрения для самой компании.

С другой стороны, даже с учетом логичности вышесказанного, между дирекцией и управленческим отделом предприятия часто возникают дискуссии относительно того, куда направить нераспределенную прибыль.

Если менеджмент противостоит тому, чтобы выделять средства на выплату дивидендов, а хочет использовать их исключительно для реализации новых проектов, акционеры могут принять решение о продаже акций.

В результате биржевые котировки предприятия снизятся, равно как и ее рыночная капитализация.

Поэтому для финансового руководства важно придерживаться так называемой золотой середины, обеспечивая инвесторам ту доходность, на которую они рассчитывают, и параллельно с этим направляя средства на развитие компании.

Инвестиции из суммы нераспределенной прибыли зачастую направляются на приобретение нового оборудования, маркетинговые исследования, совершенствование технологий и другие пункты, от которых во многом зависит дальнейшая конкурентоспособность и финансовый успех бизнеса.

Вопрос: Как отразить в учете организации (участника ООО) увеличение номинальной стоимости ее доли в связи с увеличением уставного капитала ООО за счет имущества общества (средств нераспределенной прибыли)?

Посмотреть ответ

Сбербанк объявил о планах рекордных дивидендов. «РБК Инвестиции» спросили экспертов, с чем это связано, ждать ли таких решений от других госкомпаний, что будет с акциями «Сбера» и сколько он сможет заплатить за 2023 год

Наблюдательный совет Сбербанка рекомендовал направить на выплату дивидендов по итогам прошлого года рекордную за всю историю банка сумму — ₽565 млрд. В пересчете на одну акцию дивиденды составляют ₽25. Предыдущий рекорд по размеру дивидендов «Сбер» установил в 2020 году, заплатив по итогам 2019 года в общей сложности ₽422,4 млрд (₽18,7 на обыкновенную и привилегированную акцию). По итогам 2020 года такие рекордные выплаты были повторены.

Дивидендная политика банка предполагает выплату акционерам 50% от годовой чистой прибыли по МСФО в случае, если выполняется требование к достаточности капитала в 12,5%. По итогам 2022 года «Сбер» заработал чистую прибыль в размере ₽270,5 млрд.

Сумма дивидендов, рекомендованная к выплате, превышает прибыль прошлого года. Чтобы покрыть разницу, «Сбер» намерен заплатить акционерам, в том числе из нераспределенной прибыли. За 2021 год его чистая прибыль достигала рекордные ₽1,246 трлн. Но на фоне ввода западных санкций после начала спецоперации на Украине и кризисных явлений в банковском секторе «Сбер» не выплачивал дивиденды в соответствии с распоряжением правительства для госбанков. В обычных обстоятельствах инвесторы могли бы получить дивиденды на ₽623 млрд.

Рекомендация набсовета «Сбера» выплатить в этом году

дивиденды

на уровне ₽25 на акцию стала сюрпризом, говорит портфельный управляющий УК «Альфа-Капитал» Дмитрий Скрябин. Исходя из дивидендной политики, расчетный дивиденд не превышал ₽6 на бумагу, указывает он.

Выводим дату закрытия реестра акционеров. Чтобы успеть получить дивиденды по акции, необходимо успеть купить её не менее чем за 2 торговых дня до указанной даты

11 мая 2023

25

12,22%

12 мая 2021

18,7

6,19%

5 октября 2020

18,7

8,95%

13 июня 2019

16

6,65%

28 июня 2018

12

5,76%

14 июня 2017

6

4,2%

13 июня 2016

1,97

1,55%

Для будущих выплат рассчитываем доходность дивидендов по отношению к текущей цене акции — цене закрытия предыдущего торгового дня

Подробнее

На этой новости в пятницу, 17 марта, обыкновенные акции «Сбера» взлетели на 8,37%, до ₽190,06, привилегированные — на 7,42%, до ₽187. Затем в ходе торгов котировки продолжали расти. По итогам основной сессии цена обыкновенной акции составила ₽191,4 (+9,09%), привилегированной — ₽190,99 (+9,76%). В результате дивидендная доходность выплат достигает 13%. В целом на фоне ожиданий дивидендов за 2022 год бумаги «Сбера» с конца декабря подорожали на 35%.

Почему «Сбер» рекомендовал щедрые дивиденды

Главным получателем средств от дивидендов Сбербанка станет государство, которому принадлежит 50% плюс одна акция: в случае одобрения рекомендации в бюджет поступит ₽282,5 млрд. Эта сумма сопоставима с той, которую правительство ранее планировало собрать в виде разового сбора с бизнеса в бюджет (глава Минфина Антон Силуанов рассчитывал на поступление ₽300 млрд).

Потребность бюджета в дополнительных доходах управляющий директор департамента по работе с акциями УК «Система Капитал» Константин Асатуров поставил на первое место среди причин щедрых дивидендов «Сбера». На фоне текущего дефицита бюджета государство крайне нуждается в этих средствах, отмечает он. Готовность Сбербанка выплатить большие дивиденды отчасти отражает потребность государства в дополнительных поступлениях в бюджет, соглашается руководитель отдела экономического и отраслевого анализа ПСБ Евгений Локтюхов. По предварительным данным Минфина, совокупный дефицит бюджета за два месяца 2023 года достиг ₽2,58 трлн на фоне опережающего роста расходов.

По мнению Локтюхова, в связи с этим и другие государственные компании, скорее всего, последуют за Сбербанком и выплатят повышенные дивиденды. «Если действительно решение о выплате беспрецедентного дивиденда «Сбером» продиктовано позицией государства по наполнению бюджета, можно ожидать, что и другие госкомпании («Газпром нефть», «Газпром», «Транснефть», «Роснефть» и так далее) могут принять аналогичное решение о выплате более 50% чистой прибыли в текущем периоде», — добавляет портфельный управляющий УК «Альфа-Капитал» Дмитрий Скрябин.

Фото: Shutterstock

Кроме потребностей государства, аналитики видят и другие причины высоких дивидендов. В связи с отказом от выплаты дивидендов за 2021 год у Сбербанка была возможность пойти на такой шаг, чтобы поддержать и удержать своих миноритарных акционеров, говорит Асатуров. По его мнению, Сбербанк может извлечь большую пользу для себя от такого решения, так как общая стоимость компании уже выросла — и, вероятно, увеличится еще при прочих равных. Кроме того, группа выигрывает от решения репутационно.

«Достаточность капитала «Сбера» превышает норму Банка России по итогам 2022 года, поэтому весь лишний капитал было принято направить на выплату. Вероятно, текущее состояние бизнеса это позволяет», — отмечает руководитель управления аналитики финансовых рынков и премиального обслуживания сервиса «Газпромбанк

Инвестиции

» Андрей Ванин. «Высокий дивиденд может означать, что менеджмент не видит рисков ухудшения финансовой ситуации в этом году», — добавляет замдиректора аналитического департамента Freedom Finance Global Георгий Ващенко.

Сколько денег от дивидендов может поступить российским инвесторам

Исторически Сбербанк был одной из самых популярных российских акций у западных инвестиционных фондов. В настоящий момент активы нерезидентов заблокированы на Мосбирже, однако они продолжают получать дивиденды по акциям и купоны по облигациям на счета типа С, с которых запрещено выводить средства за рубеж.

Согласно данным на сайте Мосбиржи, коэффициенты free-float (доля бумаг в свободном обращении) по обыкновенным и привилегированным акциям «Сбера» составляют 48% и 100% соответственно. На основе этих показателей «РБК Инвестиции» подсчитали, что общее количество акций «Сбера» в свободном обращении равно 11,36 млрд. Умножив это число на ₽25 («Сбер» традиционно платит одинаковую сумму по двум видам акций), можно оценить суммарный объем дивидендов, который будет причитаться держателям free-float, — ₽284 млрд. Он включает выплаты как российским, так и иностранным инвесторам.

«По нашим расчетам, на незамороженный free-float может быть выплачено примерно ₽50–60 млрд», — оценил портфельный управляющий УК «Альфа-Капитал» Дмитрий Скрябин. Сбербанк не ответил на запрос «РБК Инвестиций» по этой теме.

Фото: Роман Пименов / ТАСС

Что будет с акциями «Сбера»

Потенциал роста акций Сбербанка еще не исчерпан, уверен Локтюхов из ПСБ. «Высокая дивидендная доходность (около 13%) и виды на ее сохранение в будущем обеспечивают хорошую поддержку котировкам, уже и так неплохо взлетевшим. Полагаю, что спрос на акции Сбербанка будет сохраняться: основные санкционные риски уже реализованы, бизнес Сбербанка смотрится адаптировавшимся к ним и достаточно перспективным», — отмечает эксперт.

По его оценкам, возможные просадки котировок при отсутствии сильных негативных вводных по экономике и рублю будут неглубокими. Локтюхов рассчитывает, что текущая волна роста акций Сбербанка закончится в диапазоне ₽220–230, когда дивидендная доходность по ним приблизится к 11% и уже будет сопоставима с текущей доходностью десятилетних ОФЗ.

«На наш взгляд, потенциал роста не исчерпан до принятия решения о выплате акционерами. Но, скорее всего, рынок будет осторожнее в приобретении акций «Сбера», — прогнозирует Ванин из сервиса «Газпромбанк Инвестиции». Окончательное решение по дивидендам будет принято на годовом общем собрании акционеров, которое запланировано на 21 апреля.

Целевая цена акций Сбербанка по мнению аналитиков:

- «Алор Брокер»: с учетом рекомендации дивидендов в ₽25 на акцию прогноз по обыкновенным и привилегированным акциям поднимается до ₽240;

-

ПСБ: текущая оценка справедливой стоимости обыкновенных и привилегированных акций — ₽247 и ₽244 соответственно;

-

УК «Система Капитал»: при прочих равных и отсутствии новых серьезных вызовов для российской экономики как обыкновенные, так и привилегированные акции Сбербанка вполне могут вернуться к уровню ₽220;

- «Газпромбанк Инвестиции»: стоимость акций компании на горизонте трех лет может оказаться около ₽270 с учетом дивидендов.

Сколько могут выплатить по итогам 2023 года

Говоря о перспективах «Сбера» в 2023 году, Скрябин из УК «Альфа-Капитал» отмечает, что при прогнозной прибыли в ₽1,2–1,3 трлн банк может заплатить ₽28–30 на акцию (при направлении на эти цели 50% от чистой прибыли). В случае если выплатят 100% от прибыли, дивиденды могут составить до ₽60 на акцию. По словам Скрябина, есть определенная вероятность реализации последнего сценария.

Согласно консервативному прогнозу портфельного менеджера УК «Открытие» Ирины Прохоровой, Сбербанк в 2023 году заработает прибыль не менее ₽1,1 трлн. Базовый сценарий предусматривает, что «Сбер» выплатит ₽26–28 на акцию.

Локтюхов из ПСБ оценивает, что по итогам года Сбербанк может получить чистую прибыль в размере ₽1,1–1,3 трлн. «Сбер» вполне может побить рекорд 2021 года по прибыли в ₽1,246 трлн, оптимистичен эксперт.

«В этом году банк может генерировать ₽110–120 млрд чистой прибыли в месяц, а значит, и на следующий год дивиденды могут быть сопоставимыми с предложенными сейчас», — полагает Ващенко из Freedom Finance Global.

Инвестиционный стратег ИК «Алор Брокер» Павел Веревкин в базовом сценарии предположил, что при рентабельности 20% прибыль по итогам 2023 года может быть на уровне ₽1–1,15 трлн. В результате при выплате 50% прибыли дивиденды могут составить примерно ₽25–28 на акцию.

«Про более оптимистичный сценарий в виде выплат 75–100% прибыли от МСФО пока говорить рано», — считает он, добавляя, что 2023 год будет сложным для мировой экономики и сырьевых рынков, так что вводные для прогноза могут сильно измениться вслед за внешний фоном.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Дивиденды и прирост цены акции являются двумя способами увеличения благосостояния акционеров. Существует непосредственная связь между дивидендами и ростом цены акции: если вся прибыль выплачена в виде дивидендов, то у компании не остается средств для реинвестирования и создания роста, следовательно, все прибыльные компании сталкиваются с необходимостью решить, какую часть прибыль направить на выплату дивидендов инвесторам и какую часть прибыли оставить нераспределенной.

Эта статья посвящена в первую очередь теориям о дивидендных выплатах. Во вторую очередь в статье рассматриваются практические аспекты дивидендных выплат, а также особенности различных видов дивидендной политики.

Теории

Существуют следующие теории, связанные с дивидендами:

- Модель оценки на основе дивидендов

- Модель роста Гордона

- Теория иррелевантности дивидендов Модильяни и Миллера.

Модель оценки на основе дивидендов

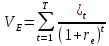

Модель основана на предположении, что стоимость акций компании основана на ожидании в отношении будущих дивидендов. Акционеры приобретают акции по текущей цене, которую они бы никогда не заплатили, если бы не были убеждены, что приведенная стоимость будущих денежных потоков (т. е. дивидендов), соответствует этой цене. Формула модели оценки цены акции на основе дивидендов выглядит так:

P0 = D0 (1+ g)/(re – g)

Где:

P0 = цена акции без права получения очередных дивидендов в момент времени 0 (т.е. текущая цена акции без права получения очередных дивидендов)

D0 = дивиденд на акциюы в момент времени 0 (т.е. дивиденд, который либо только что выплачен, либо подлежит выплате в самое ближайшее время)

re = доходность собственного капитала (т.е. стоимость собственного капитала)

g = будущий ежегодный темп роста дивидендов.

Крайне важно учитывать следующее:

P0 – это рыночная цена без права получения очередных дивидендов. Формула выше включает инвестицию размером P0, которая обеспечивает первый приток через год и в конце каждого из последующих лет. Если первый доход возникает через один год, то цена акции должна быть без права получения очередных дивидендов, так как цена акции с правом получения очередных дивидендов предполагает получение первого дохода в самое ближайшее время.

В качестве числителя в формуле используется дивиденды, которые будут выплачены в момент времени 1 и который в последующем будут расти с темпом g. Использование в формуле произведения D0(1 + g) основано на допущении, что темп роста, g, также будет актуален для текущих дивидендов и дивидендов в момент времени 1, но его не следует применять, если планируются изменения в политике дивидендных выплат.

Уже знакомую формулу можно переписать в следующем виде:

P0 = D1 /(re – g)

Где D1 – это дивиденды на акцию в момент времени 1.

Тем не менее нельзя однозначно утверждать, что g – это темп постоянный темп роста будущих дивидендов с момента времени 1. Очевидно, что темп роста не гарантирован и всегда является оценочной величиной. В отсутствие иной информации можно допустить, что будущий темп роста дивидендов равен историческому, но изменение дивидендной политики сделает такое допущение необоснованным.

Модель роста Гордона

Важной составляющей этой модели является природа роста дивидендов. Допуская, что у компании не будет ни серьезного прорыва в бизнесе (который приведет к незапланированному взрывному росту), ни драматичных ошибок и неудач (которые приведут к значительному снижению роста), то рост возникает при создании бо́льшего за счет тех же ресурсов, например, расширение производства с четырех заводов до пяти за счет инвестиций в необоротные активы. Без привлечения внешнего капитала, расширение возможно только если часть прибыли остается нераспределенной. Если же вся прибыль распределена в виде дивидендов, у компании не остается дополнительных средств для инвестиций, приобретения активов и она не может заработать больше прибыли в будущем.

Несложно представить, что темп роста как прибыли, так и дивидендов может быть представлен с помощью такой формулы:

g = bR

где b – это доля прибыли, которая остается нераспределенной и R – это рентабельность (доходность) новых инвестиций. Следовательно, (1 – b) является долей прибыли, распределяемой в виде дивидендов. Заметим, что чем выше b, тем выше темп роста: чем больше прибыли остается нераспределенной, тем больше могут быть инвестиции, которые обеспечат рост в будущем как прибыли, так и дивидендов.

Таким образом, если прибыль на акцию в момент времени 1 равна E1, то дивиденды на акцию будут равны E1(1 – b) и формула цены акции, основанная на росте дивидендов, примет такой вид:

P0 = D1 /(re – g) = E1 (1 – b)/(re – bR)

Если компания не удерживает прибыль, то b = 0. Тогда P0 = E1/re, что представляет собой приведенную стоимость перпетуитета: ежегодная прибыль постоянна и полностью выплачивается в виде дивидендов. Это и находит свое отражение в цене акции.

Если принять, что дивидендная политика определяется показателями b и (1-b), т.е. долями удержанной и выплаченной прибыли, то с помощью формулы можно сделать вывод, что цена акции изменится при изменении b, однако это не является твердым правилом и дальше мы рассмотрим почему.

Теория иррелевантности дивидендов Модильяни и Миллера

Эта теория утверждает, что денежные потоки в виде дивидендов не влияют на цену акции. Иными словами, теория предполагает, что если текущие дивиденды снижены, то дополнительная удержанная прибыль может быть реинвестирована и это обеспечит будущий рост прибыли и, как следствие, будущих дивидендов. В таком случае инвесторы получат меньше дивидендов сегодня, но это уменьшение будет полностью компенсировано увеличением приведенной стоимости будущих дивидендов.

Однако, такая точная компенсация достигается только при условии, что удержанная прибыль реинвестируется с рентабельностью, которая равна стоимости собственного капитала.

Пример 1: вся прибыль выплачена в виде дивидендов

Текущая ситуация: Прибыль = $0.8 на акцию (вся выплачена в виде дивидендов); RE =20%, цена акции будет равна

P0 = 0.8/0.2 = $4 (приведенная стоимость постоянных дивидендных выплат в течение бесконечного периода времени).

Пример 2: прибыль реинвестируется с доходностью, равной стоимости собственного капитала

Итак, что произойдет, если с момента времени 1 и далее, половина прибыли выплачивается в виде дивидендов половина удерживается И re = R = 0.2 (т. е. требуемая инвесторами доходность равна доходности новых инвестиций)?

P0 = E1 (1 – b)/(re – bR)

P0 = 0.8(1 – 0.5)/(0.2 – 0.5 x 0.2) = $4

Таким образом, цена акции не изменилась по сравнению с примером 1 и, следовательно, дивиденды не влияют на цену акции.

Пример 3: прибыль реинвестируется с доходностью, превышающей стоимость собственного капитала

Например, компания осуществила технологический прорыв и инвестирует нераспределенную прибыль для использования новых возможностей. Как Вы можете предположить, реализация таких возможностей должна увеличить цену акции.

re = 0.2 (как и ранее) и R = 0.3

P0 = 0.8(1 – 0.5)/(0.2 – 0.5 x 0.3) = $8

В этом случае цена акции вырастет, так как инвестированная нераспределенная прибыль создает дополнительную ценность для акционеров.

Пример 4: прибыль реинвестируется с доходностью, которая ниже стоимости собственного капитала

Например, компания инвестирует нераспределенную прибыль не так выгодно, как того требуют акционеры. Компания исчерпала источники роста. Как Вы можете догадаться, такая ситуация приведет к снижению цены акции.

re = 0.2 (как и ранее) и R = 0.1

P0 = 0.8(1 – 0.5)/(0.2 – 0.5 x 0.1) = $2.67

Вывод:

- Если компания удерживает прибыль и использует ее для «клонирования» бизнеса в его существующем виде, то не следует ожидать изменения цены акции.

- Если компания удерживает прибыль и использует ее, чтобы заработать доходность выше требуемой инвесторами (это возможно с помощью расширения текущей деятельности, но с повышением производительности и снижением затрат), то снижение текущих дивидендов приведет к увеличению благосостояния акционеров.

- Если компания удерживает прибыль и использует ее, чтобы заработать доходность ниже требуемой инвесторами (это возможно при хранении избыточных денежных средств на расчетном счете, что дает весьма символическую доходность), то текущие дивиденды должны быть увеличены во избежание падения цены акции. Если у компании нет «хороших» вариантов для инвестирования прибыли, то ее следует выплатить в виде дивидендов акционерам, которые самостоятельно решат, что делать дальше с полученными деньгами.

Практические соображения

Как часто бывает, теоретические соображения не всегда идеально работают на практике. Не является исключением и теория иррелевантности дивидендов. Возможно, это связано с тем, что инвесторы не понимают или не верят в эту теорию или с тем, что теория основана на весьма спорных с практической точки зрения допущениях о существовании эффективных рынках с «идеальным» распространением информации и отсутствием транзакционных издержек.

Тем не менее, следует помнить о следующих практических соображениях:

- Теория сигналов. С момента объявления дивидендов их величина становится доступной широкой публике. При средней степени эффективности рынка цена акции должна отреагировать на объявление о дивидендах. Но есть проблема: какой именно сигнал получают инвесторы при объявлении дивидендов и как именно должна измениться цена акции? Например, говорит ли снижение дивидендов о накапливании компанией денежного резерва, чтобы пережить ожидаемый кризис, или же снижение дивидендов связано с необходимостью удерживания прибыли для финансирования предстоящих выгодных инвестиций. В любом случае существует неизбежная асимметрия информации: директора компаний практически наверняка будут владеть информацией о компании, которая не доступна для широкой публики. Почти всегда неожиданное изменение в дивидендной политике будет выбивать акционеров из колеи.

- Недостаточное доверие в прогнозы директоров или в их оправдание сокращения текущих дивидендов. Директора могут открыто сообщать о дивидендной политике, но инвесторы могут не разделять оптимизм директоров в отношении будущего успеха компании, что повлияет на цену акции.

- Предпочтения инвесторов в пользу текущего потребления вместо будущих обещаний (теория «синица в руках»). Иными словами, теория гласит, что получение денег инвесторами сейчас является более «безопасным». Если же выплаты дивидендов откладываются, то их получение инвесторами подвергается риску, связанному с будущими событиями. Рынок устроен таким образом, что цена акции должна корректно отражать соотношение ее риска и доходности. Если больше денежных средств выплачено в виде дивидендов, инвесторы должны решить, каким образом их инвестировать. Это могут быть новые инвестиции с более высокими или низкими показателями доходности и риска. В любом случае инвесторы, которые уделяют достаточно внимания диверсификации своих портфелей, будут удовлетворены, так как модель оценки капитальных активов (CAPM) предполагает, что дополнительно принятый риск должен соразмерно компенсироваться дополнительной потенциальной доходностью.

- Эффект клиентской базы. Предполагается, что инвесторы покупают акции, которые в наибольшей степени соответствуют их потребностям. Например, пенсионный фонд формирует свой портфель таким образом, чтобы обеспечить необходимые выплаты пенсионерам. Таким образом, значимая доля портфеля пенсионного фонда будет состоять из акций компаний, которые выплачивают регулярные и относительно прогнозируемые дивиденды. Налоги также могут оказывать влияние на инвестиционные решения, если, к примеру, ставка налога на прирост стоимости ниже, чем ставка налога на доход. Неожиданное изменение компанией дивидендной политики отрицательно скажется на инвесторах, тщательно формировавших свои портфели на основе своих налоговых потребностей. Такие инвесторы вынуждены будут изменить структуру своего портфеля и понести незапланированные транзакционные издержки. Есть мнение, что если снижение дивидендных выплат снижает ожидаемый доход инвестора, то инвестор может продать часть акций для получения желаемых денежных средств. Однако это также приведет к дополнительным транзакционным издержкам и незапланированным изменениям в налогообложении.

- Ликвидность компании. Вне зависимости от потенциальных движений цены акции, связанных с изменением дивидендной политики, компании должны обеспечивать достаточную ликвидность, поддержание которой может вынудить их снизить размер дивидендных выплат.

- Ковенанты по заимствованиям. Иногда займодавцы предусматривают ограничения на дивидендные выплаты в кредитных соглашениях, например, в виде определенной доли от прибыли. Таким образом они снижают риски по выданным займам. Снижение дивидендных выплат способствует улучшению ликвидности (либо денежные средства могут быть использованы для приобретения необоротных активов).

- Юридические аспекты. Законодательные ограничения могут полностью или частично исключить дивидендные выплаты в определенные периоды.

Теперь, пожалуй, уместно упомянуть и о дивидендах, выплачиваемых в виде акций. Акционеры могут выбрать получение новых акций в виде полной или частичной замены дивидендов денежными средствами. Количество подлежащих получению при этом акций будет зависеть от размера дивидендов и рыночной стоимости одной акции, чтобы обеспечить эквивалентную выплату дивидендов акциями. Такой выбор позволяет инвесторам приобрести новые акции (если они не желают получить дивиденды деньгами) без транзакционных издержек, а компания, в свою очередь, сохраняет ликвидные ресурсы. В некоторых странах существует благоприятный налоговый режим, поощряющий выплату дивидендов в виде акций.

Политики по выплате дивидендов

- Постоянные дивиденды: дивиденды предсказуемы, но акционеры могут быть разочарованы, если при растущей прибыли не происходит увеличения дивидендов. Если доля удержанной прибыли растет, у акционеров могут возникнуть вопросы относительно ее использования на реализацию инвестиционных возможностей приемлемого для акционеров качества.

- Постоянный рост: дивиденды также предсказуемы и такая политика весьма привлекательна для акционеров. Однако, темп роста дивидендов может отличаться от темпа роста прибыли.

- Постоянный процент выплат: например, (1 – b) = 25%, что означает понятную связь между размером дивидендов и прибылью. Однако, в некоторых случаях такая политика может подавать сигналы, которые некорректно интерпретируются инвесторами. Директора знают, что акционеры предпочитают предсказуемые дивиденды, а акционеры знают, что директора, в свою очередь, в курсе об их предпочтениях. Следовательно, акционеры могут интерпретировать снижение дивидендов как сигнал о низкой прибыли, увеличения которой не стоит ждать в обозримом будущем. С другой стороны, если прибыль снизится, а директора сохранят размер дивидендов на прежнем уровне, что часто интерпретируется инвесторами как сигнал о временном снижении прибыли и что директора достаточно уверены в будущем компании и могут позволить не снижать сумму дивидендов.

- Выплата дивидендов по остаточному принципу: как мы уже обсуждали в начале нашей статьи, прежде чем принимать решение о выплате дивидендов, директорам следует сперва распределить прибыль на инвестиции с доходностью:

Выше стоимости капитала (что увеличит благосостояние акционеров)

Равной стоимости капитала.

Только после того, как все инвестиционные возможности использованы, компания должна распределить остаток прибыли на дивиденды, позволив акционерам использовать эти средства с максимальной для них выгодой.

- Отсутствие дивидендов: Такие компании, как Microsoft and Apple на протяжении нескольких лет не выплачивали дивиденды. Это затрудняло использование модели оценки стоимости акций, основанной на росте дивидендов, из-за весьма спорного допущения о размере будущих дивидендов. Тем не менее стоимость этих акций значительно выросла, так как обе компании демонстрировали успешную деятельность и достаточно высокие показатели P/E (соотношение цены акции к прибыли на акцию), что говорит о высокой оценке инвесторами результатов и перспектив развития этих ккорпораций.

Заключение

Дивиденды и политика в отношении выплаты дивидендов остаются областью для постоянных споров и дебатов. Позиция с теоретической точки зрения понятна: при наличии возможности реинвестировать нераспределенной прибыли под стоимость капитала или выше, снижение дивидендов увеличит благосостояние акционеров. Однако, в реальности, не все действия инвесторов подчинены логике, что вместе с наличием транзакционных издержек и различных проявлений неэффективности рынков, значительно усложняет процесс выработки эффективной и популярной для инвесторов дивидендной политики.

Эта статья написана Кенном Гарретом, который является фрилансером и лектором.

- 22 Апреля 2022

В фундаментальном анализе существует несколько методов определения справедливой цены акции компании: затратный подход, сравнительный анализ и доходный подход на основе дисконтирования денежного потока (DCF).

В данной статье рассмотрим один из методов определения справедливой цены акции исходя из ее балансовой стоимости. Данный подход позволяет сравнить рыночную стоимость компании (капитализацию) со стоимостью имеющихся активов и может дать определенное представление о том переоценены или недооценены акции в данный момент.

Балансовая стоимость

Балансовая стоимость представляет собой стоимость чистых активов компании. Чистые активы рассчитываются как разница между активами (оборотные + внеоборотные) и обязательствами (краткосрочные + долгосрочные).

В статье Что из себя представляет финансовая отчетность компании более подробно рассказывается про бухгалтерскую отчетность компании, где отображается баланс:

Активы (Внеоборотные + Оборотные) = Капитал + Обязательства (Краткосрочные + Долгосрочные).

Исходя из этого можно сделать вывод, что балансовая стоимость — это чистые активы или собственный капитал компании.

Финансовая отчетность по МСФО за 2021 г. ПАО «Мосэнерго»:

Балансовая стоимость ПАО «Мосэнерго» согласно отчетности составляет 315 964 млн руб.

Зная общее количество акций (39 749 359 700 штук) можно рассчитать стоимость чистых активов приходящуюся на одну акцию:

315 964 000 000 руб. / 39 749 359 700 акций = 7,95 руб./акцию

Стоит учитывать, что в расчете не используются акции, которые выкуплены самой компанией (казначеские и квазиказначейские), их нужно вычитать из общего количества выпущенных акций.

Если у компании помимо обыкновенных акций есть еще и привилегированные, то из балансовой стоимости нужно будет вычесть ликвидационную стоимость привилегированных акций, которая обычно указывается в уставе, и задолженность по дивидендам, если она имеется.

Сравнение балансовой стоимости компании с рыночной

Далее можно сравнить рассчитанную цену акции, исходя из балансовой стоимости активов компании, с текущей рыночной ценой.

Итак, стоимость акции ПАО «Мосэнерго», исходя из стоимости чистых активов на конец 2021 года составляет 7,95 руб., а рыночная цена акции в настоящий момент — 1,72 руб.

Потенциал роста аж 362%! Получается, что мы только что нашли недооцененную акцию и ее тут же надо покупать. Но не все так просто!

Почему рыночная стоимость не равна балансовой?

Во-первых, рыночная цена акции учитывает будущие прибыли/убытки, которые планирует получить компания. Дело в том, что полученная в будущем чистая прибыль или убыток попадет в капитал компании в виде нераспределенной прибыли, и в итоге балансовая стоимость изменится.

Во-вторых, в рыночной стоимости учитываются и активы, которые не отражаются в балансе, например, качество корпоративного управления. И наоборот, нематериальные активы (патенты, товарные знаки, деловая репутация и пр.), которые присутствуют в балансе, трудно поддаются адекватной рыночной оценке и зачастую при определении балансовой стоимости компании вообще не учитываются. Или, как в случае с ПАО «Мосэнерго», инвесторы считают, что рыночная стоимость активов компании, находящихся на балансе, существенно ниже ее балансовой стоимости, что в дальнейшем отразится на снижении стоимости активов и чистой прибыли в виде убытков от обесценения основных средств.

В-третьих, помимо стоимости собственного капитала BV нужно обращать внимание и на его рентабельность (ROE), насколько эффективно компания его использует. Например, ROE (чистая прибыль/капитал) ПАО «Мосэнерго» за 2021 год составил 2 894 / 315 964 * 100% = 0,92% Это довольно низкий показатель, который демонстрирует крайне низкую эффективность использования собственных средств компании, т.к. в таком случае целесообразнее было бы просто продать все активы, а полученные средства положить на банковский депозит с доходностью от 10%. Поэтому чем ниже показатель ROE, тем ниже может быть рыночная цена в сравнении с балансовой.

Также стоит учитывать и специфику отрасли компании. Данный момент более подробно освещен в статье Как анализировать компании перед инвестированием. Например, у компании из сектора электроэнергетики на балансе будут находиться множество дорогостоящих инфраструктурных объектов (земля, здания, ЛЭП), что приводит к значительному увеличению балансовой стоимости. В итоге акции электроэнергетических компаний торгуются значительно ниже своей балансовой стоимости. Также и наоборот, многие высокотехнологичные компании из IT-сектора будут торговаться значительно выше своей балансовой стоимости.

Мультипликатор P/BV (P/B)

Еще одним способом сравнения рыночной цены компании с ее балансовой стоимостью является мультипликатор P/BV, который показывает отношение рыночной капитализации к собственному капиталу.

P — рыночная капитализация, которая рассчитывается как произведение количества акций компании на рыночную стоимость одной акции.

BV или B (book value) — балансовая стоимость компании или собственный капитал, который как было описано выше можно найти в отчетности компании и рассчитать как произведение количества акций компании на балансовую стоимость одной акции.

В итоге получается, что мультипликатор P/BV также показывает соотношение рыночной цены акции и стоимости чистых активов, приходящихся на одну акцию.

По сути данный показатель отражает то, как рынок оценивает 1 рубль собственного капитала компании. Например, P/BV ПАО «Мосэнерго» в данный момент составляет 1,72 / 7,95 = 0,22. Т.е. каждый рубль балансовой стоимости чистых активов компании оценивается рынком в 22 копейки.

Мультипликатор P/BV также используется для сравнения компаний из одной отрасли. Например, если коэффициент меньше среднеотраслевого значения, то предполагается, что компания может быть недооценена рынком. Но нужно всегда учитывать показатель ROE. При ROE ниже среднеотраслевого значения недооценка рынком может быть оправдана. В статье Как сравнивать компании на основе финансовой отчетности более наглядно рассматривается данный момент.

Затратный подход

Затратный подход в фундаментальном анализе основывается на балансовой стоимости компании, который предполагает оценку стоимости компании исходя из рыночной стоимости имущества. Другими словами сколько бы получила компания, если бы прямо сейчас продала все свои активы, находящиеся на балансе.

Чтобы примерно оценить рыночную стоимость активов исходя из балансовой стоимости, активы корректируется на рассчитанные коэффициенты, которые предполагают какая доля актива может быть возвращена в денежной форме при реализации. Корректирующие коэффициенты могут быть разными для разных компаний и отраслей.

|

Статья актива |

Коэффициент |

Обоснование |

|

Основные средства |

1.16 |

Коэффициент отражает стоимость замещения этого актива новым в текущих рыночных условиях. Значение коэффициента рассчитано на основании индекса цен промышленного производства и приросте цен строительной продукции. Выбраны именно эти показатели, так как здания и сооружения могут оцениваться значительно выше текущей стоимости, а машины и оборудование (особенно специфические) могут быть оценены ниже ликвидационной стоимости из-за недостаточной ликвидности данных активов. |

|

Дебиторская задолженность |

0.9 |

Коэффициент отражает долю дебиторской задолженности за вычетом просроченной в общем объеме дебиторской задолженности по организациям Российской Федерации. Данный показатель модифицирован в меньшую сторону из-за снижения экономической стабильности предприятий. |

|

Займы выданные |

0.9 |

Выданные займы можно рассматривать как разновидность долгосрочной дебиторской задолженности. |

|

Отложенные налоговые активы |

0.9 |

Отложенные налоговые активы можно рассматривать как обособленный, специфический вид долгосрочной дебиторской задолженности. |

|

Инвестиции в зависимые общества |

0.88 |

Инвестируя в зависимые общества, компания планирует извлечение прибыли в будущем, поэтому данный показатель рассчитывается с понижающим значением в текущем периоде. |

|

Запасы (сырье, материалы, затраты в незавершенном производстве) |

0.86 |

Одними из наименее ликвидных среди оборотных активов считаются запасы, так как при ликвидации не все из них могут быть реализованы по рыночной стоимости, а многие специфические виды и вовсе могут утратить свою стоимость. |

|

Нематериальные активы |

0.8 |

Так как срок полезного использования НМА колеблется от 2 до 20 лет, а исследования, разработки и прочие нематериальные активы имеют свойство морально устаревать, коэффициент снижен на 20% от базового значения, что отражает снижение ликвидационной стоимости на данные активы. |

|

Прочие активы |

0.5 |

Коэффициент занижен на 50% от базового, так как по этой строке могут быть отражены активы, стоимость которых несущественна, или данные активы не обладают достаточным уровнем ликвидности, чтобы вернуть полную оценочную стоимость при продаже. |

|

Гудвилл |

0 |

Поскольку гудвилл представляет из себя добавочный элемент к балансовой стоимости компании, опосредуемый ее деловой репутацией и узнаваемостью, он не имеет ликвидационной стоимости. |

После корректировки статей активов суммируем полученную сумму и вычитаем все обязательства компании для определения Чистых активов компании или Ликвидационной стоимости.

Данный метод оценки может использоваться, например, для оценки компании при продаже или при банкротстве.

Итоги

-

Одним из методов фундаментального анализа для расчета справедливой цены акции является определение цены акции, исходя из балансовой стоимости активов.

-

Балансовую стоимость компании можно найти в финансовой отчетности в строке Капитал.

-

Рыночная стоимость компании может отличаться от балансовой и зависит от многих факторов среди которых: оценка будущих прибылей или убытков, отличие рыночной стоимость активов от балансовой, эффективность использования капитала (ROE), специфики бизнеса.

-

Для сравнения рыночной цены и балансовой используется мультипликатор P/BV. Данный коэффициент совместно с ROE применяется для сравнения компаний из одной отрасли.

-

Для определения ликвидационной стоимости компании используется Затратный подход, который предполагает примерную рыночную оценку стоимости активов, находящихся на балансе.

-

Не стоит принимать решение об инвестициях в компанию исключительно на основе затратного подхода или мультипликатора P/BV. Для составления полной картины о компании желательно использовать данный метод в сочетании с другими подходами и мультипликаторами.

Теги: обучение

Ключевые

термины: стоимость

капитала; совокупная доходность

акционера; модель Уильямса; модель

Гордона; обещанная доходность; ожидаемая

доходность; доходность облигации к

погашению; спрэд доходности

6.1. Оценка собственного капитала

Капитал

— необходимый фактор производства и,

как любой другой фактор, имеет стоимость.

Это та цена, по которой владельцы

финансовых ресурсов готовы предоставлять

их предприятию (доходность инвестиций

владельцев капитала). С другой стороны,

стоимость капитала – это плата компании

за привлекаемые источники финансирования.

Стоимость

капитала используется при расчетах

чистой дисконтированной стоимости для

дисконтирования денежных потоков, а в

методе внутренней нормы доходности

играет роль минимального коэффициента

окупаемости (критерия, с которым

сравнивается внутренняя норма доходности

проекта).

Стоимость

элементов капитала определяется как

стоимость составляющих определённого

вида капитала. Обобщенно можно выделить

два вида источников капитала — собственный

капитал и заемный капитал. В случае с

заемными источниками финансирования

стоимость капитала определяется

соответствующими договорами компании

с владельцами капитала (кредиторами).

В случае с собственниками компании

компания должна обосновать ожидания

того, что доходы инвесторов будут, по

крайней мере, не ниже доходов по

альтернативным инвестициям, и через

некоторое время оправдать эти ожидания,

получив обещанный доход. В данном случае

компания не заключает договор с

владельцами капитала, однако учитывая

то, что дивиденды акционерам выплачиваются

из чистой прибыли, уже после того, как

были осуществлены платежи по кредитам,

акционерный капитал обходится владельцам

дороже, чем привлечение заемного

финансирования. Необходимо вознаградить

акционеров за более высокий риск по

сравнению с риском кредиторов.

Таким

образом, разные источники капитала

имеют разную стоимость.

Варианты

оценки:

оценка обыкновенных и привилегированных

акций, оценка нераспределенной прибыли

Оценка обыкновенных акций

Наиболее

распространенной моделью оценки

стоимости собственного капитала

выступает модель оценки капитальных

активов (CAPM).

Прежде чем рассматривать альтернативные

модели, следует понять, какую выгоду

получают инвесторы от владения акциями.

Держатели

обыкновенных акций могут получать два

вида инвестиционного дохода:

-

доход

от прироста курсовой стоимости акций; -

выплаты

в виде дивидендов.

Годовая

прибыль акционера Et

равна:

,

,

или,

если разделить ее для получения более

корректного выражения на курс акций в

начале года, то:

,

,

(6.1)

где

divt

– дивиденды, выплаченные владельцам

обыкновенных акций в год t,

P0

– курсовая стоимость акций в начале

года; P1

– курсовая стоимость акций в конце

года.

Общая

отдача, которую получает акционер

компании за все время владения акциями,

называется совокупной

доходностью акционеров (total

shareholders

return,

TSR)

и является долгосрочным измерителем

фактически полученных инвестором

эффектов за все время владения акциями:

(6.2)

(6.2)

где

t=1…n

– период владения акциями;

Q

– количество акций, находящихся во

владении акционера;

Р

– рыночная цена акции;

DPS

(dividend

per

share)

– дивиденд, приходящийся на одну акцию.

При

расчете показателя TSR

используется допущение о том, что все

распределенные дивиденды реинвестируются

путем приобретения акционерами новых

акций по цене, зафиксированной рынком,

а следовательно, сомножитель во второй

скобке формулы (6.2) характеризует прирост

количества акций в пакете акционера по

окончании срока владения 25.

Альтернативные

САРМ модели оценки обыкновенных акций

Принципы:

-

имеют

обоснованную «внутреннюю стоимость»; -

генерируют

два типа доходов: периодически возникающий

(дивиденды) и однократный (прирост

капитала при продаже) потоки; -

основа

– фундаментальный анализ; -

внутренняя

стоимость акции может игнорироваться

фондовым рынком в краткосрочном периоде,

но будет признаваться в долгосрочном

(прогнозном).

Подходы:

-

акционер

не реализует право на продажу, инвестор

получает только дивиденды; -

покупка

акции на неопределенно долгое время

определяет, что ее стоимость –

дисконтированная стоимость ожидаемого

потока дивидендов; -

величина

средств от продажи акции зависит от

оценки новым инвестором своих выгод

от перспектив владения этой ценной

бумагой; -

приведенная

стоимость прироста капитала модифицируется

в приведенную стоимость потока

дивидендов.

Первая

модель

— модель дисконтирования дивидендов

(Dividends Discounted Model – DDM) или модель Уильямса.

,

,

(6.3)

где

T – период оценки; divt

– выплата дивидендов в год t

по обыкновенным акциям; re

– требуемая доходность по обыкновенным

акциям

Важно

— при определении внутренней стоимости

обыкновенной акции необходимо

спрогнозировать все последующие текущие

выплаты на бесконечный поток платежей.

Недостатки:

-

не

всегда выплачиваются дивиденды; -

не

учитываются изменения капитализации; -

требуемая

доходность не отражает степень риска; -

неизвестна

продолжительность времени.

Два

допущения:

-

считать,

что время (Т) – бесконечно; -

считать

годовой поток дивидендов либо постоянным,

либо растущим с постоянным темпом g.

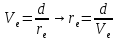

Вторая

модель –

модель Гордона с постоянным дивидендом.

Характеристики

дивиденда:

как рентный платеж, постоянный и

ежегодный. Тогда, учитывая, что время

бесконечно, можно использовать предельные

величины и получить:

,

,

(6.4)

где

d

– постоянный ежегодный поток дивидендов.

Ограничение:

в модели не заложен рост компании, то

есть должна быть известна максимальная

стоимость компании.

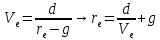

Третья

модель

– модель Гордона с постоянным ростом

дивидендов:

(6.5)

Проблема

применения этой модели заключается в

несовпадении сроков сдачи и публикации

отчетности и принятия решения о выплате

дивидендов.

(6.6)

(6.6)

где

d0

– дивиденд отчетного года.

Применяется

в оценке:

-

стоимости

компании -

выкупов

компании

В

более совершенной форме используется

подход, при котором в числителе формулы

(6.6) учитываются вместо дивидендов чистые

денежные потоки для акционеров, поскольку

выгоды акционеров заключаются как в

приросте дивидендов, так и в росте курса

акций.

Оценка

привилегированных акций

Как

обсуждалось выше (вопрос 3.2), привилегированные

акции являются гибридным источником

финансирования, однако формально они

относятся к элементам собственного

капитала. Сходства и различия между

обыкновенными и привилегированными

акциями показаны в таблице 6.1.

Таблица

6.1

Отличия

и схожие черты обыкновенных и

привилегированных акций

|

№ |

Критерий |

Обыкновенные акции, |

Привилегированные акции, |

|

|

Участие |

Участвуют |

Не |

|

|

Денежные |

Необязательны |

Обязательны |

|

|

Размер |

Определяется |

Зафиксирован |

|

|

Источник |

Чистая |

Чистая |

|

|

Ликвидность |

Относительно |

Относительно |

|

|

Инвестиционная |

Участие |

Дивиденды |

Фундаментальная

оценка привилегированных акций

(6.7)

где

rps

— требуемая доходность привилегированных

акций; dps

— дивиденд по привилегированным акциям;

Pps

—

рыночная цена привилегированных акций;

𝛿

— процент комиссионных выплат брокерам.

Свойство

кумулятивности:

невыплаченные

дивиденды по данным бумагам в текущем

году прибавляются к дивидендам следующего

года:

(6.8)

(6.8)

где

r — ставка дисконтирующего фактора; D —

размер дивиденда по привилегированным

акциям; t- период времени.

Оценка

нераспределенной прибыли

Важные

и характерные моменты:

-

образование

нераспределенной прибыли означает,

что акционеры отказались от получения

денежных потоков (дивидендов) сегодня

в пользу будущих выплат; -

сложно

распоряжаться на будущее, так как трудно

прогнозировать риски; -

текущая

стоимость будущих выплат должна

полностью компенсировать акционерам

упущенную выгоду от неполученных

сегодня дивидендов.

Отсюда

следуют два вывода.

-

Стоимость

нераспределенной прибыли не меньше

стоимости обыкновенных акций. -

Из

нераспределенной прибыли должны

финансироваться только те проекты,

которые гарантируют положительное

значение NPV при дисконтировании по

стоимости обыкновенных акций.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #