Принято думать, что, во-первых, стоимость полиса ОСАГО для одного и того же водителя во всех страховых компаниях будет одинаковой, а во-вторых, что из-за этого покупать полис можно где угодно. Так ли это, и как правильно выбрать страховую компанию?

Правда ли, что стоимость ОСАГО везде одинаковая?

На самом деле, стоимость полиса ОСАГО для одного и того же водителя может немного различаться в разных страховых компаниях . Причина в том, что разные страховщики в зависимости от региона могут применять разные базовые тарифы. Однако все прочие коэффициенты (учитывающие стаж, возраст, КБМ, территорию преимущественного использования транспортного средства и так далее) при расчете цены полиса будут одинаковыми во всех страховых компаниях, поэтому итоговая стоимость если и будет отличаться, то ненамного. Явное занижение цены говорит о том, что предлагаемый полис наверняка окажется поддельным. Поэтому при выборе страховой компании ключевым фактором должна стать не сотня-другая рублей, а кое-что более важное.

В чем риск покупки полиса ОСАГО в первой попавшейся компании?

На практике при выборе страховой компании нужно учитывать те же факторы, что и при покупке, к примеру, нового смартфона. Крупная компания с долгой историей, большим опытом и отлаженной схемой работы с клиентами – это отсутствие проблем как при оформлении полиса, так и при наступлении страхового случая. Ведь ключевая роль страховой компании – не просто «продать бумажку для демонстрации инспекторам ГИБДД», а обеспечить гарантированные и своевременные страховые выплаты в случае аварии.

Одно из преимуществ крупных компаний состоит в том, что они дорожат своей репутацией и не стремятся сэкономить на клиенте при расчете стоимости ремонта поврежденного автомобиля. На этапе оценки повреждений фактически определяется объем будущих работ, а значит, и их стоимость. Несмотря на то, что расчет всегда выполняется по единой методике, разные специалисты могут «обсчитать» разбитую машину по-разному: назначить ремонт детали вместо ее замены, оценить или «не заметить» скрытые повреждения и так далее.

Еще один важный нюанс – сам ремонт, на который направляют автомобили после аварии. Дело здесь в том, что крупные компании имеют договоры с большим количеством авторизованных сервисов: клиент может отдать свою машину в ремонт в удобном для себя месте, а не везти ее на эвакуаторе через весь город, чтобы попасть в одну из двух СТО, с которыми работает страховая компания. Теоретически, конечно, можно попытаться договориться со страховой компанией о ремонте в сервисе по собственному выбору, но конечное решение по этому вопросу принимается именно страховщиком, и без его согласования выбрать сервис самому не выйдет.

Ну и, наконец, маловероятный, но крайне важный случай – это банкротство страховой компании или отзыв у нее лицензии. Со списком актуальных страховщиков, имеющих лицензию РСА, можно ознакомиться в реестре на официальном сайте. Там же можно узнать, какие компании лишились лицензии и уже не входят в РСА. Ну а при покупке страхового полиса нужно учитывать этот фактор и выбирать надежного страховщика.

Как избежать проблем с ОСАГО?

Чтобы обезопасить себя от риска потерять время, деньги и нервы из-за банкротства или лишения страховщика лицензии, а также шансов получить поддельный полис, страховую компанию нужно выбирать основательно, с учетом ее статуса на рынке, а также даты основания и опыта решения возникающих вопросов. Надежный выбор – это крупнейшие страховщики, давно работающие на этом рынке и хорошо зарекомендовавшие себя: такие, как «Росгосстрах». Если у вас нет полиса ОСАГО, или до его окончания осталось менее 60 календарных дней, оформить новый полис можно прямо сейчас.

ПАО СК «Росгосстрах», лицензии Банка России на осуществление страхования СИ № 0001, СЛ № 0001, ОС № 0001-02, ОС № 0001-03, ОС № 0001-04, ОС № 0001-05 и на осуществление перестрахования ПС № 0001, выданы 06.06.2018, бессрочные.

Этот текст написан в Сообществе, в нем сохранены авторский стиль и орфография.

ОСАГО — страхует не вас и не ваш автомобиль и вовсе не стоит одинаково во всех страховых компаниях — цены отличаются в полтора раза. Хотите узнать более подробно, читайте дальше.

Как определяется цена на ОСАГО

Цены регулируются официальным документом. Государство определяет логику расчетов, коэффициенты для регионов, а также цену. Но цена эта вовсе не одинаковая для всех. Цена определяется в виде коридора: полис ОСАГО должен стоить от… и до… Каждая страховая компания определяет свою ценовую политику в рамках этого коридора. Цена на ОСАГО на мой автомобиль при прочих равных варьируется от 4000 Р — Согаз, 5200 Р — Ингосстрах, 5500 Р — РЕСО, 6200 Р — Тинькофф в год (КБМ 0.5). На цену также влияют ваши индивидуальные характеристики. Вот они будут неизменны, а ценовая политика у страховых разная. Так что есть смысл узнать цену ОСАГО в нескольких страховых, благо, для этого сейчас есть специальные онлайн-сервисы.

Что знает об ОСАГО человек, у которого нет автомобиля?

Практически ничего. А что должен знать? ОСАГО — полис, который обязан иметь каждый автовладелец. И чаще всего этот полис у него есть. Если вас как пешехода или велосипедиста сбил автомобиль надо не говорить, что ничего страшного и, хромая, уползать домой зализывать раны и жаловаться друзьям, а вежливо, но строго потребовать виновника ДТП оставаться на месте и вызвать полицию. Сделать фотографии места ДТП на свой мобильный, сфотографировать полис ОСАГО автовладельца, записать его номер телефона, номерные знаки.

В случае оформления ДТП вы в течение приблизительно месяца (зависит от делопроизводства и конкретной страховой) получите компенсацию в размере до 500 000 Р за причиненный вред жизни и здоровью. 500 000 Р, конечно, не получите — ведь вы же останетесь в живых. Сумма будет зависеть от причиненного ущерба. Реалистично при легких травмах получить 3-5% от этой суммы, при средней тяжести — 10-15%, иногда и больше, если несколько травм.

Что знает об ОСАГО начинающий автовладелец?

Надо раз в год оформить какой-то обязательный страховой полис, а потом вовремя продлить, иначе будут проблемы. Это обязаловка от государства. Есть какой-то полис ОСАГО и еще КАСКО. Лучше оба оформить.

Обязателен к оформлению только полис ОСАГО. Страхуете вы не свой автомобиль, а свою гражданскую ответственность перед автомобилистом или пешеходом на случай, если вы станете виновником ДТП. Свою же машину вам придется ремонтировать за свои кровные, если не оформите еще и КАСКО.

Есть единая база всех автопладельцев, где каждому раз в год присваивается КБМ (коэффициент бонус-малус). Это ваш рейтинг водителя, он зависит от возраста, стажа, а также числа официально зафиксированных ДТП, в которых вы были виновником. КБМ влияет на цену. КАСКО оформлять необязательно. Помимо этих двух основных видов, некоторые страховые компании предлагают и другие продукты: различные расширения к ОСАГО, полисы автопомощи и прочее.

Что знает об ОСАГО опытный автовладелец?

ОСАГО — это полис обязательного страхования. КАСКО — добровольное страхование. Его оформлять не обязательно, стоит дорого. Если оформить, то ремонт практически всегда покроет страховая, но я опытный водитель и не попаду в аварию.

ОСАГО — действительно полис обязательного страхования. Штраф за его отсутствие составляет 800 Р, что значительно меньше его стоимости, поэтому некоторые (немногочисленные) водители вообще ОСАГО не оформляют. ОСАГО обеспечивает выплату ущерба третьим лицам, если вы явились виновником ДТП. Все будет хорошо, если у обоих водителей есть действующий полис. Можно оформить ДТП по европротоколу, если сумма ущерба не превышает 100 000 Р или вызвать ГАИ.

А если нет, то тут даже не знаю. Чаще всего страховые отказывают в выплатах, а возмещать ущерб третьим лицам приходится из своих кровных. Есть однако расширенные варианты — например, КАСКО Профи и КАСКО Профи 50 (у РЕСО и, возможно, у других страховых), с помощью которых вы можете дополнительно застраховать себя от ситуации, когда у второго водителя нет ОСАГО. Цена такого расширения от 1500 Р до 6000 Р в год в зависимости от цены основного полиса ОСАГО.

КАСКО, как правило, стоит в разы дороже ОСАГО, но есть различные варианты, которые агенты часто не предлагают, а на онлайн-сервисах не поясняют. Удешевить КАСКО можно, тщательно скомбинировав риск Ущерб и Угон, а также выбрав размер франшизы — обязательного минимального платежа, который вы как водитель готовы будете оплатить сами. Также очень значительно стоимость полиса можно снизить, один раз установив противоугонные системы на свой автомобиль. В некоторых страховых скидка за наличие противоугонной системы может составить до 70%.

Вывод

Перед оформлением ОСАГО проверьте цену в нескольких страховых. Подходите взвешенно к оформлению КАСКО. Уточните о франшизе, страховой сумме, скидках для постоянных клиентов, скидках при продлении. Интересуйтесь расширениями к ОСАГО. К любому делу нужен творческий подход, даже к оформлению страхового полиса.

Содержание статьи

Показать

Скрыть

Стоимость ОСАГО — чувствительная тема для автовладельцев ввиду обязательности этого вида страхования. Тарифы на полисы находятся под пристальным вниманием ЦБ РФ. Разобрались, что такое базовая ставка, КБМ, КВС, КТ, КМ и как они влияют на цену полиса обязательной «автогражданки».

Полис ОСАГО (обязательное страхование автогражданской ответственности) страхует ответственность водителя перед третьими лицами. Это значит, что в случае повреждения чужого имущества, а также причинения вреда жизни и здоровью других лиц ущерб пострадавшей стороне выплатит страховая компания, в которой виновник ДТП приобрел ОСАГО, однако в рамках лимитов. Лимит выплат в настоящее время за ущерб жизни и здоровью составляет 500 тыс. рублей, а по имуществу — 400 тыс. рублей. Если сумма ущерба превысит эти значения, разницу придется доплачивать водителю-виновнику за свой счет. За езду без полиса ОСАГО по закону предусмотрен штраф в размере 800 рублей.

Из чего складывается цена на ОСАГО

Российские страховщики при формировании цены полиса для каждого автовладельца должны следовать правилам (в редакции согласно последним изменениям на данный момент), установленным Банком России. В соответствии с ними, страховой тариф ОСАГО складывается из шести коэффициентов и базовой ставки, границы которой определяет ЦБ РФ.

В настоящее время минимальная базовая ставка ОСАГО для физлиц составляет 1 646 рублей, а максимальная — 7 535 рублей. Для одного и того же страхователя базовая ставка у разных страховщиков может различаться даже более чем в два раза, однако она в любом случае будет в рамках тарифного коридора. Чтобы выбрать оптимальный вариант полиса, можно воспользоваться калькулятором ОСАГО Банки.ру. Он сравнивает тарифы ведущих страховых компаний и позволяет оформить полис с выгодой до 74%.

Размер ставки зависит от набора факторов, который отличается у разных страховщиков. Большинство компаний учитывает марку авто и даже цвет, семейное положение автовладельца, пол, допущенных к управлению лиц, был ли пролонгирован договор и т. д. Однако страховщики не имеют права ставить размер базового тарифа в зависимость от национальности, вероисповедания, политических взглядов и должности автовладельца.

Финальная цена полиса формируется из базовой ставки, умноженной на ряд коэффициентов ОСАГО. В отличие от базовой ставки, которая варьируется в рамках тарифного коридора, коэффициенты остаются у всех страховщиков неизменными.

Стоимость полиса ОСАГО рассчитывается по такой формуле:

БТ x КТ x КБМ x КВС x КО x КМ x КС = итог

Расшифровываем:

- БТ (базовый тариф) — от 1 646 до 7 535 рублей.

- КТ (территориальный коэффициент): от 0,64 до 1,88.

- КБМ (коэффициент «бонус-малус»): с апреля 2022 года — от 0,46 до 3,92 (чем больше стаж безаварийной езды, тем выше скидка, при получении прав он равен 1,17).

- КВС (коэффициент возраста и стажа): от 0,83 до 2,27.

- КО (коэффициент ограничения, влияет на стоимость полиса при покупке страховки с неограниченным числом водителей): 1 — если водитель один или их несколько и все вписаны в полис; 2,32 — при оформлении полиса с функцией «мультидрайв».

- КМ (коэффициент мощности двигателя): от 0,6 до 1,6 (чем мощнее авто, тем выше коэффициент).

- КС (коэффициент сезонности, зависит от того, сколько месяцев в году используется авто): от 0,5 до 1.

Какие коэффициенты влияют на стоимость ОСАГО

Коэффициент территории (КТ) рассчитывается на основе адреса регистрации, указанного в паспорте, свидетельства о регистрации транспортного средства или ПТС. Его размер зависит от количества страховых выплат в конкретном регионе. Чем выше на улицах автомобильный трафик, тем чаще происходят ДТП и выплаты, по этой логике самые высокие КТ обычно в мегаполисах.

На сайте Российского союза автостраховщиков (РСА) приводится список КТ в некоторых крупных городах.

|

Территория преимущественного использования ТС |

Коэффициент для ТС, за исключением тракторов, самоходных дорожно-строительных и иных машин |

Коэффициент для тракторов, самоходных дорожно-строительных и иных машин, за исключением ТС, не имеющих колесных движителей |

|

Москва |

2 |

1,2 |

|

Московская область |

1,7 |

1 |

|

Санкт-Петербург |

1,8 |

1 |

|

Ленинградская область |

1,3 |

0,8 |

|

Екатеринбург |

1,8 |

1 |

|

Уфа |

1,8 |

1 |

|

Якутск |

1,2 |

0,7 |

|

Краснодар, Новороссийск |

1,8 |

1 |

|

Пермь |

2 |

1,2 |

|

Владимир |

1,6 |

1 |

Полный список всех территориальных коэффициентов содержится в указании ЦБ РФ.

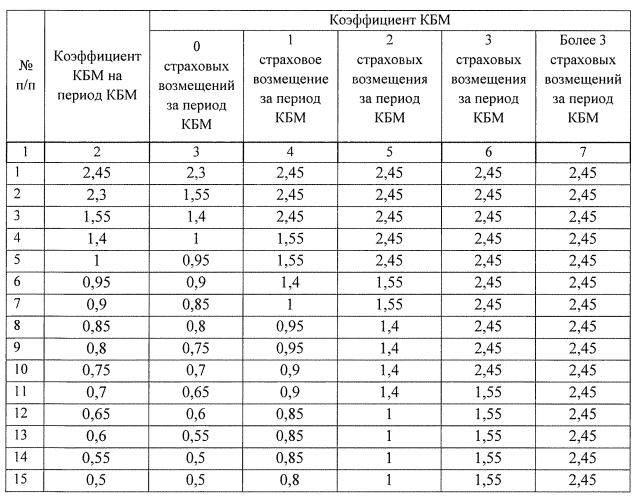

Коэффициент «бонус-малус» (КБМ) отражает степень аккуратности вождения автовладельца. Чем чаще водитель попадает в ДТП, тем выше будет КБМ, и наоборот.

Данный коэффициент присваивается ежегодно с 1 апреля и действует до 31 марта следующего года. Если в полис вписано несколько водителей с разными КБМ, то для расчета стоимости полиса используется наибольший КБМ.

Свой КБМ можно проверить на сайте РСА.

1 апреля 2022 года Банк России ввел классы КБМ и заменил старые коэффициенты на новые: от 0,46 до 3,92. Для наиболее аварийных водителей они выросли, а для аккуратных — стали ниже. При получении прав в первый раз присваивается КБМ 1,17.

Что такое КБМ и как он влияет на цену ОСАГО

Коэффициент «бонус-малус» определяется классом водителя, который, в свою очередь, присваивается в зависимости от количества выплат по ОСАГО при ДТП и варьируется от класса М до 13-го.

|

№ п/п |

Класс КБМ на период КБМ |

Коэффициент КБМ на период КБМ |

Класс КБМ |

||||

|

Отсутствие страховых возмещений за период КБМ |

Одно страховое возмещение за период КБМ |

Два страховых возмещения за период КБМ |

Три страховых возмещения за период КБМ |

Более трех страховых возмещений за период КБМ |

|||

|

1 |

М |

3,92 |

0 |

М |

М |

М |

М |

|

2 |

0 |

2,94 |

1 |

М |

М |

М |

М |

|

3 |

1 |

2,25 |

2 |

М |

М |

М |

М |

|

4 |

2 |

1,76 |

3 |

1 |

М |

М |

М |

|

5 |

3 |

1,17 |

4 |

1 |

М |

М |

М |

|

6 |

4 |

1 |

5 |

2 |

1 |

М |

М |

|

7 |

5 |

0,91 |

6 |

3 |

1 |

М |

М |

|

8 |

6 |

0,83 |

7 |

4 |

2 |

М |

М |

|

9 |

7 |

0,78 |

8 |

4 |

2 |

М |

М |

|

10 |

8 |

0,74 |

9 |

5 |

2 |

М |

М |

|

11 |

9 |

0,68 |

10 |

5 |

2 |

1 |

М |

|

12 |

10 |

0,63 |

11 |

6 |

3 |

1 |

М |

|

13 |

11 |

0,57 |

12 |

6 |

3 |

1 |

М |

|

14 |

12 |

0,52 |

13 |

6 |

3 |

1 |

М |

|

15 |

13 |

0,46 |

13 |

7 |

3 |

1 |

М |

- у водителя с классом от М до 12-го за год езды без выплат при ДТП класс повышается на один пункт;

- у водителя с 13-м классом при вождении без ДТП КБМ на следующий год остается минимальным;

- если произошло хотя бы одно ДТП с выплатой по ОСАГО, класс падает на несколько пунктов, и вернуться к предыдущему классу можно будет только спустя несколько лет.

Коэффициент ограничения (КО) касается количества водителей, которые могут управлять авто. Так, если в полис вписаны конкретные водители, то КО будет равен 1. Если же транспортным средством может управлять неограниченный круг лиц, то КО составит 2,32. Для машин, принадлежащих компаниям, КО составляет 1,97.

Функция «мультидрайв» в ОСАГО и каско: что это такое, как работает и кому может быть полезна

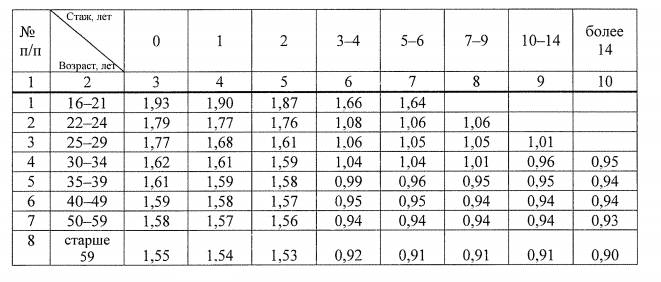

Коэффициент «возраст-стаж водителя» (КВС), как следует из названия, учитывает индивидуальные характеристики автовладельца. По статистике, чем моложе и неопытнее водитель, тем чаще он попадает в ДТП, поэтому и ОСАГО для него будет стоить дороже.

Что такое КВС в полисе ОСАГО и на что он влияет

Для начинающих водителей моложе 22 лет и со стажем до одного года коэффициент самый высокий — 2,27. А у автомобилистов старше 59 лет с водительским опытом более 14 лет — самый низкий (0,83). Всего существует 58 групп по сочетанию возраста и стажа.

|

Стаж ↠ Возраст↡ |

0 |

1 |

2 |

3–4 |

5–6 |

7–9 |

10–14 |

>14 |

|

16–21 |

2,27 |

1,92 |

1,84 |

1,65 |

1,62 |

— |

— |

— |

|

22–24 |

1,88 |

1,72 |

1,71 |

1,13 |

1,10 |

1,09 |

— |

— |

|

25–29 |

1,72 |

1,60 |

1,54 |

1,09 |

1,08 |

1,07 |

1,02 |

— |

|

30–34 |

1,56 |

1,50 |

1,48 |

1,05 |

1,04 |

1,01 |

0,97 |

0,95 |

|

35–39 |

1,54 |

1,47 |

1,46 |

1,00 |

0,97 |

0,95 |

0,94 |

0,93 |

|

40–49 |

1,50 |

1,44 |

1,43 |

0,96 |

0,95 |

0,94 |

0,93 |

0,91 |

|

50–59 |

1,46 |

1,40 |

1,39 |

0,93 |

0,92 |

0,91 |

0,90 |

0,86 |

|

>59 |

1,43 |

1,36 |

1,35 |

0,91 |

0,90 |

0,89 |

0,88 |

0,83 |

Обратите внимание! Стаж считается с момента получения водительских прав, даже если вы с тех пор не садились за руль. При смене водительского удостоверения и покупке ОСАГО нужно проконтролировать, чтобы стаж был учтен корректно, иначе цена полиса может вырасти.

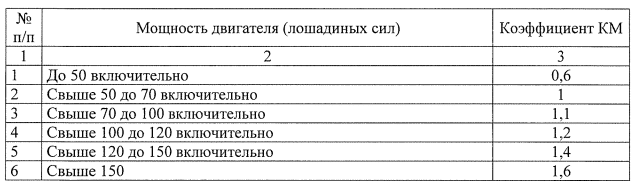

Коэффициент мощности автомобиля (КМ) применяют только для легковых авто. Для грузовиков, мопедов и тракторов КМ не используется.

На КМ влияет количество лошадиных сил (л. с.), указанных в паспорте автомобиля. Если же их нет, то страховщик возьмет данные из каталогов заводов-исполнителей. Мощность в киловаттах пересчитывают по формуле: 1 кВт/ч = 1,35962 л. с.

Самый низкий КМ присваивается малолитражкам мощностью до 50 л. с. — 0,6, а самый высокий — 1,6 — мощным автомобилям, у которых под капотом больше 150 л. с. Всего существует шесть градаций КМ (Источник).

|

Мощность двигателя, л. с. |

Коэффициент |

|

До 50 включительно |

0,6 |

|

Свыше 50 до 70 включительно |

1,0 |

|

Свыше 70 до 100 включительно |

1,1 |

|

Свыше 100 до 120 включительно |

1,2 |

|

Свыше 120 до 150 включительно |

1,4 |

|

Свыше 150 |

1,6 |

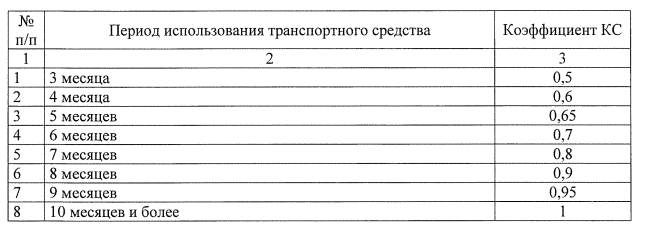

Коэффициент сезонности (КС) помогает сэкономить на страховке, если авто используется не круглый год, а, например, только летом. Автовладелец может прописать в полисе период использования и получить пониженный КС. Так, если выбрать период три месяца, то коэффициент составит 0,5. Важно помнить, что полис в любом случае оформляется на один год, изменить можно только период использования авто.

|

Период использования транспортного средства |

Коэффициент |

|

Три месяца |

0,5 |

|

Четыре месяца |

0,6 |

|

Пять месяцев |

0,65 |

|

Шесть месяцев |

0,7 |

|

Семь месяцев |

0,8 |

|

Восемь месяцев |

0,9 |

|

Девять месяцев |

0,95 |

|

Десять месяцев и более |

1 |

Коэффициенты, которые больше не действуют

До 5 сентября 2020 года для расчета стоимости ОСАГО применялись также еще два коэффициента — нарушений (КН) и использования прицепа (КПр). Однако они были отменены.

Заключение

Формирование цены на ОСАГО довольно прозрачно, стоимость можно не только самостоятельно подсчитать, но и спрогнозировать на следующий год. Сделать это можно как в ручном режиме, узнав и перемножив свои коэффициенты, так и воспользовавшись онлайн-калькулятором.

Рассчитайте стоимость ОСАГО на калькуляторе

Если вы заметите, что ваши подсчеты не совпадают с предложенной ценой, то всегда можно обратиться за разъяснениями в компанию.

Наиболее часто ошибки возникают при расчете КБМ. Например, водитель замечает, что его КБМ завышен. В этом случае нужно написать обращение в свободной форме своему страховщику, указав, где и когда вы покупали ОСАГО в предыдущие годы, а он направит данные для перепроверки в РСА. Союз проверит сведения в течение пяти дней и направит результаты проверки страховой компании. Если в базе будет значиться несколько КБМ, то вам присудят наименьший из них. Если разногласия разрешить не удастся, вы имеете право обратиться с жалобой в Банк России.

Содержание

- От чего зависит примерная стоимость ОСАГО

- Как узнать, сколько стоит страховка на машину

Полис ОСАГО должен быть у каждого водителя. Страховку проверяют на дороге и, если ее нет, выписывают штраф по ст. 12.37 КоАП 800 рублей. После сделки у автовладельца есть всего 10 суток, чтобы купить полис, так как он входит в список основных документов для регистрации авто.

Сколько стоит сделать страховку на машину и как ее купить, сэкономив 3 500 рублей, узнаете из нашего материала.

От чего зависит примерная стоимость ОСАГО

Стоимость ОСАГО складывается из базовой ставки и коэффициентов, размер которых утвержден Центральным банком (ЦБ) РФ.

Стоимость страховки складывается из следующих коэффициентов:

- Базовой ставки (ТБ), которая зависит от категории страхуемой машины. На категорию В базовая ставка будет назначена в пределах 2224-5980 рублей.

- Мощности авто (КМ). Чем мощнее машина, тем выше тариф и дороже страховка. Для двигателя до 50 л. с. тариф будет 0,6, а для авто с двигателем более 150 л. с. – 1,6.

- Территории использования авто (КТ). Определяется по месту жительства владельца. Для жителей крупных городов ставка выше, так как в плотном дорожном потоке риск попасть в ДТП высокий. Например, для москвичей установлена ставка 1,8, а для жителей Подмосковья – 1,56.

- Возраста водителя и его водительского стажа (КВС). Чем меньше у водителя опыта и чем он моложе, тем выше размер тарифа. Если страховка оформляется на двух и более лиц, один из которых моложе 21 года, коэффициент КВС будут рассчитывать по тарифу самого молодого из водителей.

- Числа лиц, вписываемых в страховку (КО). Если страховка подразумевает ограниченный перечень водителей, коэффициент будет 1, а при неограниченном полисе – 2,32.

- Аварий за истекший период страхования (КБМ или бонус-малус). Чем меньше у водителя было ДТП за прошедший год, тем дешевле полис. Максимальная скидка на страховку, которую можно получить по коэффициенту КБМ – 50%.

- Периода использования машины (КС). Данный коэффициент зависит от того, насколько интенсивно используется авто. Если три месяца в году, то ставка будет 0,5, а если десять и более месяцев в году – 1.

Страховые компании при расчете цены полиса не могут превышать пределы, установленные ЦБ РФ.

Для начинающих водителей страховые компании применяют самые высокие тарифы по коэффициенту КВС (возраст и стаж водителя). Так, при возрасте 16-21 год включительно и стаже вождения от 0 до 6 лет будут применяться ставки 2,27-1,62. Новички неопытны, неуверенно чувствуют себя на дороге, плохо паркуются, а значит, вероятность попасть в ДТП гораздо выше. Чем опытнее водитель, тем дешевле страховка. Следовательно, год от года цена полиса будет все ниже.

Как узнать, сколько стоит страховка на машину

Чтобы узнать, сколько стоит ОСАГО на год на конкретное авто, нужно воспользоваться Указанием №6007-У Центрального банка, в котором содержатся все тарифы, найти свои значения коэффициентов по таблицам, и перемножить их по формуле: Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС.

Тарифы ЦБ РФ можно скачать по ссылке ниже.

Скачать указание Центрального Банка РФ №6007-У от 08.12.2021 года

Но есть более простой способ узнать, сколько стоит ОСАГО. Можно зайти на сайты нескольких страховых компаний и рассчитать цену в их онлайн-калькуляторах. Сравнив предложения нескольких страховщиков, можно выбрать самый выгодный вариант.

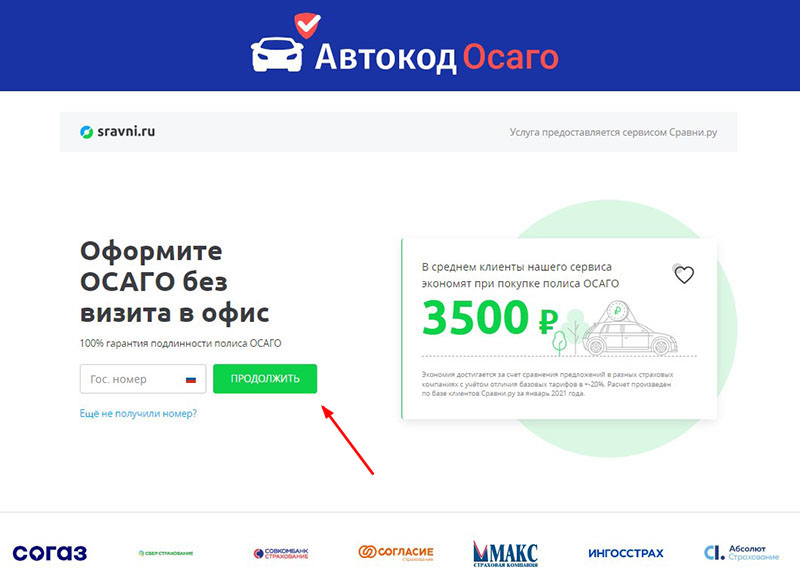

Еще проще – воспользоваться сайтом-агрегатором «Автокод ОСАГО». Сервис показывает, по какой стоимости разные страховые компании предлагают ОСАГО на одно и то же авто, и позволяет тут же купить страховку по самой выгодной цене.

Чтобы узнать, сколько стоит страховка на машину, нужно выполнить несколько шагов.

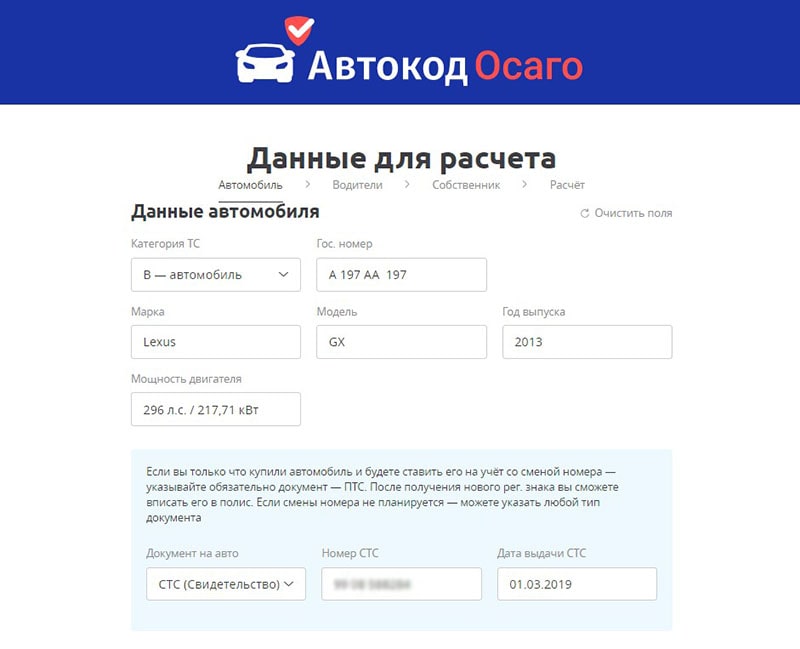

Ввести госномер автомобиля в соответствующее окно и нажать на кнопку «Продолжить».

На следующей странице автоматически отобразятся данные авто.

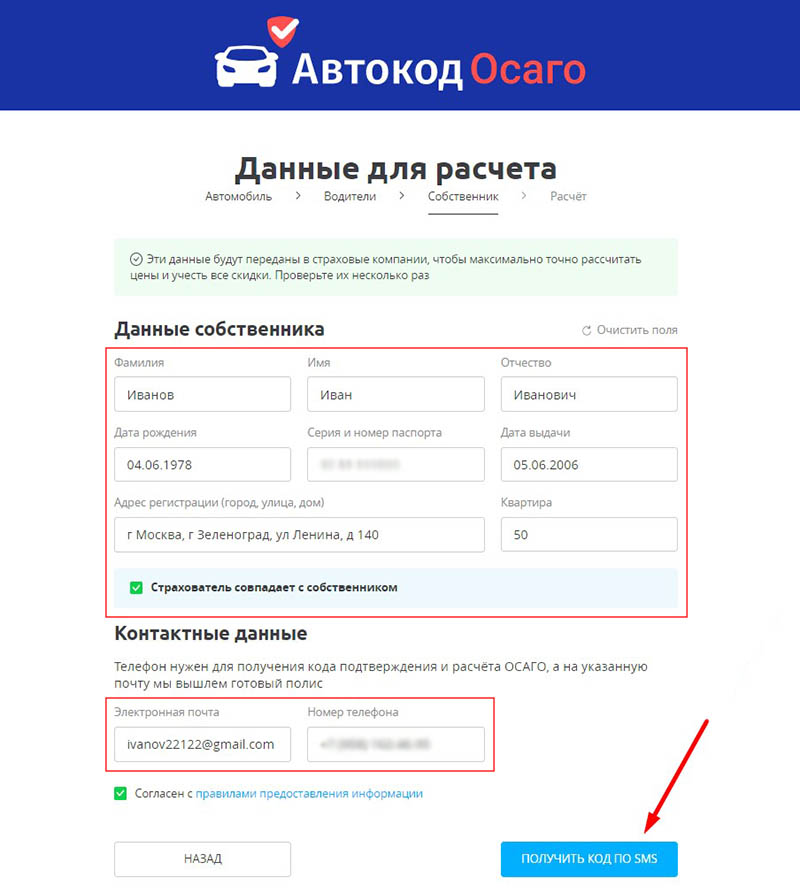

Вбить данные водителя: ФИО, адрес регистрации, адрес электронной почты и номер телефона. Если в страховку будет вписываться кто-то еще, нужно нажать на плюсик в поле «Добавить водителя» и ввести данные.

Вписать данные собственника и запросить код по SMS.

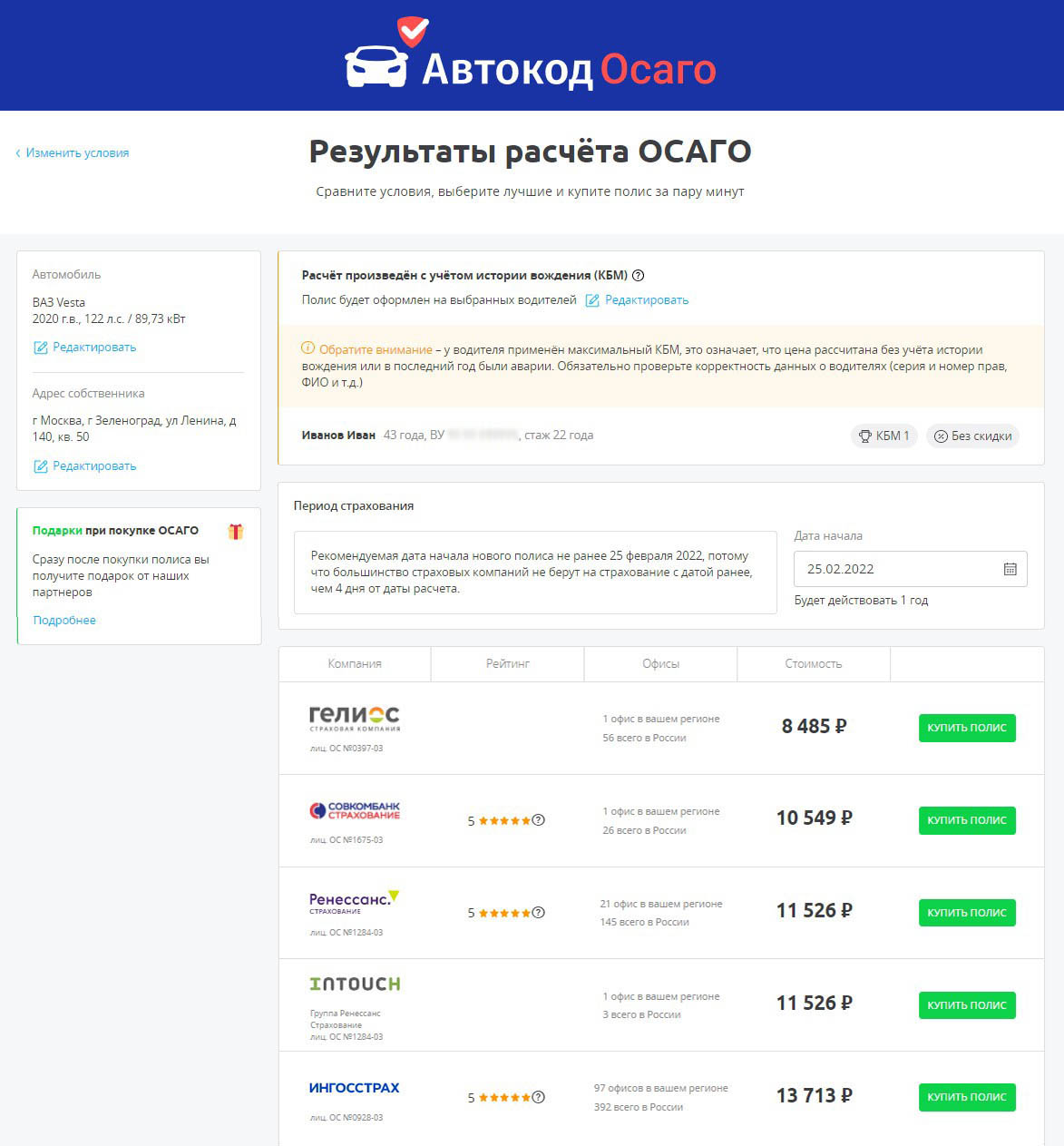

Откроется страничка с предложениями от разных страховых фирм. Останется выбрать самый выгодный вариант и купить страховку.

На оформление страховки уйдет всего 7 минут. На разнице цен можно сэкономить до 3 000 рублей.

После оплаты полис придет на электронную почту и начнет отображаться в базах РСА и ГИБДД. Страховку можно будет распечатать или скачать на телефон и возить с собой.

По истечении срока действия полиса необходимо как можно быстрее его переоформить ОСАГО. За езду с просроченной страховкой выписывают штраф в размере 500 рублей.

Автор: Ирина Джиоева

Как сэкономить. Нужно запросить расчет стоимости полиса у всех страховых компаний в вашем городе. Поправочные коэффициенты зависят только от данных водителя и выбранных опций, поэтому во всех страховых компаниях они будут у вас одинаковыми. Получается, что самый дешевый полис предложит компания с меньшей базовой ставкой.

Территориальный коэффициент (КТ)

КТ зависит от места прописки собственника автомобиля, город регистрации самой машины ни на что не влияет. В больших городах плотнее трафик и происходит больше ДТП, поэтому в них страховые берут за полисы больше.

Самый большой КТ у водителей из Москвы — 1,9. В городах-миллионниках, например в Санкт-Петербурге, Нижнем Новгороде и Екатеринбурге, — 1,72. Самый маленький КТ — 0,64 — у водителей из Адыгеи, Тувы и Чечни. Найти свой город можно в таблице ЦБ. Внутри одного региона могут быть разные КТ. Например, в Петрозаводске КТ равен 1,27, а в остальных населенных пунктах Карелии — 0,82.

Как сэкономить. Обычно сэкономить на КТ невозможно — менять свою прописку ради небольшой скидки на ОСАГО смысла нет. Но есть одна хитрость. Например, те, кто использует автомобиль в Москве, а живет в Московской области, платят за полис меньше: в столице КТ равен 1,9, а в области — 1,63. Такая же разница в КТ между региональными центрами и остальными населенными пунктами есть и в других регионах.

Коэффициент «бонус-малус» (КБМ)

В переводе с латыни страховой термин «бонус-малус» означает «хороший-плохой». Страховые компании дают скидки тем, кто редко становится виновником ДТП, и наоборот, устанавливают надбавки для регулярных виновников.

У всех начинающих водителей КБМ равен 1. Каждый год 1 апреля страховые делают перерасчет коэффициентов для всех водителей и заносят их в базу Российского союза автостраховщиков (АИС РСА), где можно проверить свой КБМ. Если за этот расчетный год с 31 марта по 1 апреля не было ДТП по вашей вине, КБМ станет меньше, если были — увеличится. Значения коэффициента меняются по таблице ЦБ, и скидка по КБМ накапливается. Например, если ваш КБМ был равен 1 и вы не попадали в ДТП в этом году, коэффициент снизится до 0,95. Еще через год аккуратного вождения — до 0,9.

Чтобы проверить КБМ на сайте РСА, нужно ввести данные водителя и дату оформления полиса

Если за год было несколько страховых возмещений из-за ДТП по вашей вине, КБМ увеличится

Как сэкономить. Соблюдайте правила дорожного движения, водите аккуратно и старайтесь не попадать в ДТП. Максимальную скидку в 50 % на полис (КБМ = 0,5) можно накопить за 10 лет без ДТП по вашей вине.

Коэффициент «возраст-стаж» (КВС)

По мере роста стажа и взросления водителя полис становится дешевле. Например, у 20-летнего водителя, только что получившего права, КВС будет равен 1,93. Водитель в возрасте 35 лет со стажем 4 года платит за полис почти в два раза меньше — его КВС равен 0,99. Найти значение КВС для вашего возраста и стажа можно в таблице ЦБ:

Меньше всего за полис платят водители старше 59 лет со стажем вождения более 14 лет

Как сэкономить. С КВС ничего сделать нельзя, ваш коэффициент будет просто уменьшаться со временем. Если у вас есть дети или другие члены семьи, которые в будущем собираются водить автомобиль, посоветуйте им сдать на права как можно раньше, так как стаж начинает отсчитываться с момента получения водительского удостоверения.

Коэффициент количества водителей (КО)

Одним автомобилем с одним полисом ОСАГО могут управлять несколько водителей. Есть две опции — полисы с ограничением количества водителей и без, их еще называют мультидрайвом. На самом деле ограничения количества нет в обеих опциях, просто в первом случае данные всех водителей нужно вписывать в полис, а во втором случае — нет.

Чтобы вписать водителя в полис, нужно обратиться в страховую; в зависимости от компании это может занять от нескольких часов до нескольких дней. А с электронным полисом это сделать легче — нужно просто скачать файл с обновленным полисом из личного кабинета страховой.

С мультидрайвом машиной может управлять любой человек с действующими правами — как в каршеринге.

Вторая опция стоит почти в два раза дороже: КО для полисов с ограничениями равен 1, для мультидрайва — 1,94.

Как сэкономить. Если автомобилем будете управлять только вы и один-два члена семьи, лучше брать обычный полис и вписать в него всех водителей. Но нужно учитывать, что в расчете цены полиса страховые используют самые большие КВС и КБМ из всего списка водителей. Например, если ваш КБМ равен 0,7 и вы хотите вписать в полис супругу, которая только что получила права, вашу скидку в расчет не возьмут, КБМ полиса будет равен 1.

Из-за этой особенности иногда лучше брать мультидрайв, даже несмотря на то, что он стоит в два раза дороже. Дело в том, что в полисе мультидрайв КБМ и КВС всегда равны 1. Поэтому если вам нужно вписать в полис ребенка с КВС 1,93, то лучше сразу брать полис без ограничений. Цена будет немного выше, зато тратить время на вписывание других водителей в полис через страховую не нужно. Если вам нужно вписать в полис частого виновника ДТП с КБМ 2,3 или 2,45, мультидрайв тоже окажется дешевле.

Коэффициент мощности автомобиля (КМ)

Цена полиса ОСАГО зависит и от мощности двигателя автомобиля: владельцы маломощных машин платят за полис меньше. Например, для автомобиля Kia Rio 3 1.6 с мощностью 123 л. с. КМ равен 1,2. Полис для владельцев Renault Logan 1.4 с мощностью 75 л. с. стоит дешевле — КМ равен 1,1.

Чем мощнее автомобиль, тем дороже полис ОСАГО

Как сэкономить. Выбирать автомобиль только для экономии на ОСАГО смысла нет — на ваши общие затраты повлияют стоимость запчастей, расход топлива и многие другие факторы. Но при покупке автомобиля с мощным двигателем имейте в виду: транспортный налог и стоимость полиса ОСАГО будут выше.

Коэффициент срока использования автомобиля (КС)

Еще одна опция при покупке полиса — период использования автомобиля. Этот период не нужно путать со сроком страхования: у всех полисов срок равен одному календарному году. Но если вы используете автомобиль не весь год, а, например, только летом, то можно взять меньший период использования: от 3 до 9 календарных месяцев подряд; этот период использования будет указан на полисе. В таких случаях КС будет равен от 0,5 до 0,95.

У обычных полисов период использования равен сроку страхования — 1 год. Если период уменьшить, полис будет дешевле

Как сэкономить. Берите меньший период использования, если водите автомобиль не весь год. Например, если вы часто бываете в командировках или используете машину только летом на даче. Самую большую скидку на полис — 50 % — можно получить при периоде 3 месяца.

Но нужно иметь в виду: если вы все-таки будете использовать автомобиль вне периода, инспектор имеет право выписать штраф за отсутствие ОСАГО. К тому же страховые компании не будут возмещать ущерб в ДТП, которые случились вне периода страхования.

- Перед покупкой ОСАГО узнайте цену полиса у всех страховых компаний в вашем городе. Чтобы не обзванивать их и не делать расчет цены на десятках сайтов, можно использовать агрегаторы цен на ОСАГО, например bip.ru или sravni.ru. Выбирайте страховую с самым низким тарифом — на условия страхования и возмещение ущерба это не повлияет. Но почитайте отзывы о страховой, у которой покупаете ОСАГО, — у некоторых бывает плохой сервис и задержки выплат.

- Водите автомобиль аккуратно и не попадайте в ДТП. За 10 лет без виновности в ДТП можно накопить максимальную скидку по КБМ — 50 %.

- Если вам нужно вписать в полис водителей с очень высокими КБМ и КВС, берите ОСАГО мультидрайв. Такая опция может оказаться дешевле, а бюрократии с вписыванием водителей не будет.

- Если используете автомобиль не весь год, возьмите опцию короткого периода использования, от 3 до 9 месяцев. Полис на 3 месяца будет в 2 раза дешевле обычного на год.

- Если у вас или ваших близких еще нет прав, но в будущем вы хотите водить автомобиль, идите в автошколу как можно раньше. Стаж считается с момента получения прав. Водители с большим стажем вождения платят за полис меньше.

- Учитывайте, что на цену полиса влияет город вашей прописки и мощность автомобиля.

Главная цель реформы ОСАГО — сделать цену полиса более справедливой. Сейчас все платят плюс/минус одинаково. Есть лишь пять факторов, влияющих на стоимость: регион регистрации, мощность двигателя, возраст водителя, его стаж за рулем, и как часто он попадает в аварии.

Этот набор факторов не менялся с 2003 года. И за это время многое изменилось. Самое главное — страховщики накопили статистику и могут пользоваться системами больших данных. То есть привязать стоимость полиса к реальному риску попадания конкретного водителя в аварию. Чтобы лихачи платили за полис больше, а аккуратные водители — меньше.

Основные изменения в тарифах ОСАГО

Взять и сразу поменять всю систему было бы неправильно. Тогда стоимость полиса стала бы резко меняться. Поэтому в ЦБ все делают постепенно. В частности, пошагово расширяют коридор тарифных ставок. За последние годы он расширился и вверх, и вниз.

— Банк России планирует расширить тарифный коридор ОСАГО, чтобы страховые компании могли назначать более низкий тариф аккуратным водителям и более высокий тариф — тем, кто водит рискованно и нарушает правила дорожного движения, — говорится в сообщении ЦБ.

С сентября 2022 года минимальная базовая ставка ОСАГО для физических лиц — 1646 рублей, а максимальная — 7535 рублей. Для юридических лиц и таксистов с лицензией свои ставки.

— В связи с высокой аварийностью, значительной разницей между уровнем водителей и существенной недооцененностью тарифов наибольшее расширение коридора предусмотрено для такси. Более широкий коридор позволит эффективно воздействовать рублем на недисциплинированных таксистов и снижать тариф аккуратным водителям, — пояснили в пресс-службе Центробанка.

Базовая ставка и тарифный коридор ОСАГО в 2023 году (руб.)*:

| Легковые (категории B и BE) ТС юрлиц | 852 – 5722 |

| Легковые (категории B и BE) ТС физлиц и ИП | 1646 – 7535 |

| Легковые (категории B и BE) такси | 1490 – 15 756 |

| Мотоциклы, мопеды и легкие квадрициклы (категории А и М) физлиц и юрлиц | 324 — 2536 |

Тарифный коридор ОСАГО с учетом регионального коэффициента в Москве в 2023 году (руб.):

| Легковые ТС юрлиц | 1533,6 – 10 299,6 |

| Легковые ТС физлиц и ИП | 2962,8 – 13 563 |

| Легковые такси | 2682 – 28 360,8 |

| Мотоциклы, мопеды и легкие квадрициклы физлиц и юрлиц | 583,2 — 4564,8 |

Что изменилось в системе ОСАГО в 2021 году

- Сняли запрет на работу электронного договора ОСАГО в день заключения (ранее нужно было ждать 72 часа). Однако страховщики вправе решать, какой временной лимит устанавливать.

- Можно дистанционно расторгнуть или внести коррективы в договор автогражданки (в стадии тестирования).

- Продажа полисов не зависит от прохождения техосмотра — действует только для физлиц.

Изменения в ОСАГО в 2022 году

- С 1 апреля появились новые коэффициенты«бонус-малус» — КБМ. Они нужны, чтобы поощрять водителей за безаварийную езду. И наоборот: для частых участников ДТП (по их вине) полисы выйдет дороже. В 2022 году минимальный коэффициент по которому рассчитывается размер страховой премии (то есть цены ОСАГО), уменьшился с 0,5 до 0,46. То есть теперь максимальная скидка за полис 54%. Ее получат те, кто не допускал аварий десять и более лет. Не повезло тем, кто был виновником автотраспортных происшествий. Для них максимальный коэффициент повышен: до 3,92 (был 2,45). Новые коэффициенты действуют до 31 марта 2023 года.

- Три раза за год (последний раз в сентябре 2022 года) обновили справочники автозапчастей. По ним рассчитывают суммы компенсации. Цены за последние годы скакнули вверх, так что документы это учитывают.

- С 11 сентября, в справочники автозапчастей включили аналоги деталей. То есть выпускаемые не оригинальными автоконцернами, а другими компаниями. Страховщики будут учитывать цены аналогов, если оригинальная деталь отсутствует на рынке. Также аналогами разрешили использовать в случаях, когда владелец авто выбрал «натуральное урегулирование» — то есть взял не деньги страховой, а согласился отремонтировать машину в сервисе за счет компании.

Следующий пакет изменений начал работать с 1 октября 2022 года.

- Об изменении госномера авто больше не нужно уведомлять страховую. Компания сама получит данные из специальной системы. Если обнаружат смену номера, то уведомят об этом владельца (хотя он итак об этом должен знать), чтобы внести изменения в действующий полис ОСАГО. До этого автовладельцы сами должны были уведомлять страховые.

- Если продали автомобиль — обязаны уведомить об этом страховую письменно. Раньше это делали только в том случае, если хотели вернуть деньги за оплаченный страховой полис.

- В извещении о ДТП (этот бланк выдают при оформлении полиса ОСАГО) не нужно указывать данные очевидцев. Раньше участники аварии должны были фиксировать ФИО и контакты свидетелей, чтобы их можно было вызвать в ГИБДД или в суд в случае спорных ситуаций. Однако прохожие и другие водители не горят желанием тратить личное время. Поэтому часто отказывают.

- Страховые компании будут выдавать по просьбе пострадавшего участника аварии результаты независимой технической экспертизы или оценки автомобиля. Ранее его тоже выдавали, но только после того, как человек напишет заявление.

Какие именно факторы влияют на цену ОСАГО

Их довольно много. Они четкие и понятные. Есть целые таблицы коэффициентов. Например, по региону регистрации, мощности автомобиля или возрасту водителя. При этом часть персональных факторов для определения базовой ставки отдали на откуп самим страховым компаниям. Им запретили только откровенно дискриминационные: например, по национальности или религии.

— Говорить о точном перечне факторов, который будет использоваться, нет смысла. Но на ум приходят те примеры, которые мы видели у иностранных коллег. Это время эксплуатации автомобиля и частота использования. При использовании телематики можно посмотреть стиль вождения автомобилиста. Косвенные факторы — наличие семьи у автовладельца и других объектов собственности. Это обычно говорит о более сдержанном стиле вождения, — пояснил зампред ЦБ Владимир Чистюхин.

Подорожают ли полисы ОСАГО

В Центробанке считают, что актуальные тарифы сбалансированные. Сейчас на них влияет не только обозначенный коридор, но и страховые компании. Тем не менее завышать цены вряд ли будут. Рынок очень конкурентный. За хороших водителей идет борьба.

Тем не менее, чтобы избежать завышения цен, для страховых компаний установили потолок стоимости полиса. По этим правилам цена ОСАГО не может превышать базовый тариф с учетом региона более чем в три раза. К примеру, если вы живете в Москве (где региональный коэффициент — 1,8) и страховщик рассчитал базовый тариф для вас в 5000 рублей, то максимальная стоимость полиса для вас составит 4140 рублей (5000 х 1,8 х 0,46). А если вы напротив частый виновник ДТП с максимальный КБМ (3,92), то расчет будет таким 5000 х 1,8 х 3,92 = 35 280 руб.

Обращаем внимание, что страховщики учитывают также возраст водителя и стаж за рулем, поэтому в вашем случае расчеты могут быть иными.

Какие еще коэффициенты изменятся

Ранее в Центробанке внесли изменения и в другие действующие коэффициенты. В частности, по возрасту и стажу за рулем. Небольшие корректировки, исходя из статистики, были по всем возрастам. Всего в новой системе автомобилисты делятся на 58 категорий в зависимости от возраста и стажа вождения.

При этом региональный коэффициент пока трогать не стали. Его планировали отменить на следующем этапе реформы в 2022 году. Так как выяснилось, на основе многолетней статистики, место жительства на степень риска если и влияет, то только косвенно. Персональные качества водителя играют гораздо большую роль. Но быстро отказаться от нынешней системы будет сложно. Пока неясно, будет ли отмена региональной привязки в 2022 году с учетом нестабильной экономической ситуации.

— Мы будем аккуратно и постепенно отходить от этих коэффициентов, — пояснил Владимир Чистюхин.

По его словам, это нужно, чтобы избежать резких колебаний стоимости. После отмены регионального коэффициента цена полиса в среднем будет снижаться для жителей тех регионов, где этот коэффициент высокий. И будет, наоборот, повышаться для жителей тех регионов, где он низкий. Напомним, сейчас максимальный региональный коэффициент составляет 1,88; минимальный — 0,68.

Новые правила техосмотра в 2023 году

Чтобы купить ОСАГО теперь не нужно показывать диагностическую карту. Но это касается только частного транспорта — физлиц. Связано это с тем, что не везде в России исправно работают пункты техосмотров. К тому же аварий по причине неисправного состояния машин в общем числе ДТП мизерный процент (0,1% по данным ГИБДД).

Однако теперь страховые вправе продавать полисы дороже тем автовладельцам, которые не прошли техосмотр. При этом послабления в законе не освобождают от обязательства все равно проходить процедуру. С 1 марта 2022 года штраф за управление авто, которое не прошло осмотр, составит 2000 рублей (до этого максимум 800 рублей). К тому же его смогут выписывать камеры.

Популярные вопросы и ответы

Какая минимальная премия по полису ОСАГО?

Премия — это размер страхового взноса или еще проще, цена полиса. Страховая премия складывается из множества коэффициентов о которых мы писали выше. Все они перемножаются с базовой ставкой. В 2023 году минимальная премия не может быть ниже 2224 рублей.

Какие документы нужны для оформления полиса в В 2023 году?

Чтобы купить ОСАГО приготовьте:

• заявление (пишут в страховой);

• паспорт;

• документы на автомобиль;

• водительские права;

• договор купли-продажи (для тех, кто только приобрел машину).

Как рассчитать размер полиса ОСАГО?

БТ x КТ x КБМ x КВС x КО x КМ x КС = цена полиса ОСАГО.

Базовый тариф для легковых машин физлиц и ИП: 1646 – 7535 рублей.

Коэффициент территории: от 0,68 до 1,88.

Коэффициент бонус-малус: от 0,46 до 3,92 (чем больше стаж безаварийной езды, тем выше скидка, а при получении прав он равен 1).

Коэффициент возраста и стажа: от 0,83 до 2,27 (полный список в приложении к указу ЦБ).

Количество водителей авто: 1 или 2,32 (если указан четкий перечень лиц или страховка открытая).

Коэффициент мощности двигателя: от 0,6 до 1,6 (чем больше л.с., тем выше, максимум начинается со 151 л.с.)

Коэффициент сезонности: от 0,5 до 1 (сколько месяцев в году используется авто, если более 10, то 1).

Также встречается редкий коэффициент КП (0,2 — 1) — нужен для машин, которые зарегистрированы за рубежом, но используются в РФ, а также когда купили машину в одном регионе и погнали ее на регистрацию в другой. К тому же страховые вправе использовать свои коэффициенты, например, для семейных людей или тех, кто не предоставил диагностическую карту техосмотра.