В статье представлено характеристика концепции управления стоимостью компании (VBM), анализируются основные достоинства и недостатки VBM, отличие концепции стоимости компании от традиционных бухгалтерских показателей эффектов и эффективности, основные принципы концепции управления стоимостью. В статье описан опыт применения концепции в России и за рубежом. А также проанализирована эффективность внедрения концепции в различных отраслях хозяйственной деятельности.

Концепция управления на основе стоимости (VBM) с четко сформулированной идеологией повышения благосостояния собственников (акционеров) компании и других заинтересованных сторон достаточно широко стала применяться в управлении практически всех развитых стран.

Изучением вопросов управления стоимостью компании занимаются многие отечественные и зарубежные ученые. Среди них можно отметить Т. Коупленда, Дж.Д. Мартина, А. Раппапорта, М. К. Скотта, Г. Б. Стюарта, С. В. Валдайцева, И. А. Егерева, В. Е. Есипова, В. В. Ковалева, М. А. Лимитовского, Е. Н. Лобановой, И. А. Никоновой, М. А. Федотовой, В. Е. Хруцкого.

Концепция управления стоимостью компании (Value-Based Management, VBM) представляет собой систему, при помощи которой оцениваются результаты деятельности компании, исходящие из стоимости и выстраивания по интегрированному показателю рычаги управления. Основное назначение VBM обусловлено ориентировкой топ-менеджмента на увеличение рыночной стоимости предприятия, которая в свою очередь зависит от дисконтированных будущих свободных денежных потоков. Отличительной чертой концепции управления стоимостью от классической концепции управления в том, что при концепции управления стоимостью VBM, деятельность управления компания главным образом направлена на увеличение стоимости компании, а в классическом случае деятельность компании направлена на извлечение прибыли. По мнению сторонников концепции VBM, бухгалтерские критерии оценки деятельности предприятия не являются эффективными [5, C. 67].

Основными принципами, на которых базируется концепция стоимости VBM, являются:

- Показателем, оценивающим деятельность компании, является денежный поток, который генерируется самой компанией.

- Новые вложения, следует осуществлять только при условии создания новой стоимости. Но при этом, следует учитывать тот факт, что создание новых инвестиций возможно только тогда, когда рентабельность вложений выше затрат, которые привлечены в капитал.

- Сочетание активов должны соответствовать требованиям времени, для того чтобы обеспечивать максимальны рост компании [6, C. 73].

Концепция управления стоимостью компании предполагает, что топ-менеджмент фирмы принимает лишь те управленческие решения, которые способствуют не только усилению текущей бизнес-модели предприятия, а направлены на ее устойчивое развитие. Существует прямая взаимосвязь между стоимостью компании и ее бизнес-моделью, так как в зависимости от используемой бизнес-модели или используемых бизнес-моделей напрямую зависит то, какими будут будущие свободные денежные потоки компании.

Система показателей, характеризующих деятельность компании в рамках концепции управления стоимостью, постоянно обновляется. По мере внедрения современных информационных технологий, появления новых идей показатели становятся все более объективными и сложными [7, C. 33].

Достоинства и недостатки концепции Value Based Management представим в таблице 1.

Таблица 1

Достоинства инедостатки концепции VBM

|

Достоинства |

Недостатки |

|

Концепция VBM возможно использовать как внутри компании,так и внешними пользователями, потому что она является понятной. |

При использовании этой концепции применяются различные виды показателей, которые подразумевают собой и особую технику расчета, что в свою очередь является трудоемким процессом. |

|

Может использоваться как инструмент сравнения, например, в процессе бенчмаркинга (сравнения эффективности). |

Для малого бизнеса использование концепции VBM затруднительно, так как сложно сделать прогнозы стоимости. |

|

При изучении распределения ресурсов компании очень полезен, так как с его помощью можно понять различия между инвестициямикоторые могут как создавать стоимость, так и не создавать стоимость и не создающими стоимость. |

Могут возникнуть такие проблемы, как издержки управленческого характера при внедрении системы в практику управления компанией. |

|

Позволяет анализировать стратегию предприятия. |

Сложности математического расчета. |

|

При использовании концепции оказывает хорошее влияние на результат деятельности компании. |

Сложности перевода бухгалтерских показателей на показатели, имеющие экономический смысл. |

|

Позволяет менеджмент компании усилить внимание на факторах, которые создают стоимость, и позволяющих создать более высокую акционерную стоимость. |

Имеются сложности в техническом плане. |

Основными факторами, которые имеют влияние на стоимость компании и поэтому учет их в процессе определения стоимости компании обязательны, это– затраты на собственный и заемный капитал и доходы, которые генерированы активами, которые существуют у компании, но они при этом могут выражаться в различных формах [8, C. 216].

Знаковыми фигурами в становлении данной концепции, несомненно, выступают А. Раппопорт [1], Т. Коупленд [2] и Б. Стюарт [3]. Работы выше указанных авторов стали теоретической основой для консалтинговой деятельности компаний «LEC/AlcarConsultingGroup» (А.Раппопорт), «McKinsey&Company» (Т.Коупленд), «SternStewart&Co». (Б.Стюарт) [5]. То есть, можно сказать, что первоначально распространять и рекомендовать к внедрению концепцию VBM начали консалтинговые компании. Можно предположить, что одной из главных причин распространения концепции был ожидаемый рост доходов от консалтинговых услуг. Известно, что консалтинговые компании не несут убытков, в случае если это концепция окажется нежизнеспособной для той или иной компании. Всю ответственность они перекладывают на менеджеров. Поэтому результат применения концепции зависит только от управленцев компании.

Первоначально приведем список компаний, которые использовали концепцию VBM.

К числу таких компаний относятся крупнейшие компании мира (все они являются публичными компаниями): «The Bank of America, CS First Boston, Coca-Cola, Quaker Oats, Eli Lilly, Hewlett-Packard, AT&T, IBM» [5]. В других источника к числу компаний, применяющих стоимостное управление, причисляют South west Airlines, Jet Blue Airways, Starbucks Coffee и Walt Disney [11].

Списки российских компаний, применяющих данную концепцию не фигурируют в свободно доступе. Однако, опросы топ-менеджеров российских компаний свидетельствуют о том, что концепция применяется в крупных компаниях либо топ-менеджеры задумываются об ее применении [12].

Далее перейдем к рассмотрению вопроса о том, в каких отраслях применяется концепция VBM.

По исследованию Тарасовой Ж.Н [4], концепция применяется к следующих отраслях:

– розничные продажи товаров для дома;

– страхование;

– производство и добыча нефти;

– банковский сектор;

– телекоммуникационная отрасль.

Однако, взглянув на список компаний выше, данный перечень отраслей можно добавить следующими:

– производство продуктов питания;

– производство техники;

– общественное питание;

– транспортная отрасль;

– отрасль развлечений.

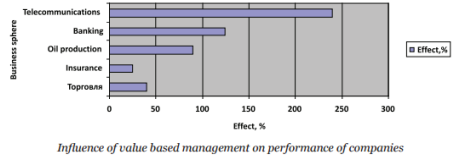

В этом же исследовании оценивается эффект от внедрения концепции.

Рис. 1. Эффект от внедрения концепции в различных отраслях [4]

Как произведена оценка эффективности в исследовании не говорится, что не позволяет оценить правильность результатов.

Исходя из графика можно видеть, что наибольший эффект от применения концепции достигается в телекоммуникационной, банковской и нефтяной отраслях. Также автор отмечает, что в России существуют схожие тенденции, но правильность данного высказывания также невозможно проверить, так как перечень компаний, применяющих концепцию, авторам не предоставлен, как отмечалось выше, в свободном доступе он также отсутствует.

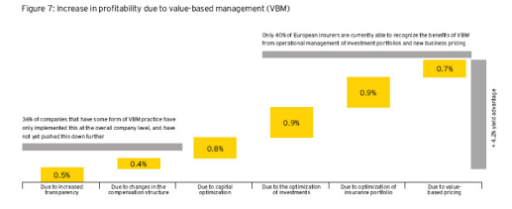

Опираясь на исследование компании Ernst&Young, можно подтвердить, что VBM активно применяется в страховой отрасли [13, С.26]. По исследованию 73 % страховых компаний применяют концепцию или планируют реализовать ее в ближайшее время. В большинстве страховых компаний концепция применяется для повышения рентабельности деятельности. Увеличение рентабельности достигается за счет измерения и увеличения производительности, изменения корпоративной структуры, оптимизации структуры капитала, оптимизации страхового портфеля, управления инвестициями, увеличения рентабельности продукции и модификации принципов ценообразования. На рисунке ниже приведен график, иллюстрирующий улучшения, которые были выявлены в страховым компаниях, применяющих VBM.

Рис. 2. Опыт применения VBM страховыми компаниями [13, С.26]

Потенциальное увеличение рентабельности за счет управления стоимостью на основе VBM оценивается в 4 % по данным консалтинговой компании.

Далее проанализируем применение концепции на примере конкретной компании.

Промышленная международная компания «BASF» рассказывает на своем сайте о том, что внедрение концепции VBM положительно сказывается на их деятельности.

Компания применяет данную концепцию для создания стоимости в долгосрочной перспективе, прибыль компании должна превысить стоимость собственного капитала и затраты по займам акционеров. Представители компании заявляют, «чтобы обеспечить долгосрочный успех концерна BASF, мы поощряем и поддерживаем всех сотрудников и их предпринимательские действия в соответствии с нашей концепцией управления стоимостью» [14, С.48].

Говоря об оценке эффективности концепции, то в оперативных подразделениях наиболее важными показателям эффективности является достижение положительного EBIT за вычетом стоимости заемного капитала. В отличие от этого, вклад функциональных блоков оценивается на основе ключевых показателей эффективности менеджеров, разработанных компанией.

В подтверждение этому можно также привести мнение Таболина А. В., который пишет, что в процессе реализации VBM «должны быть взаимоувязаны не только анализ альтернатив и распределение ресурсов, система контроля и оценки результативности, но и принципы стимулирования менеджеров и формирования компенсационного пакета» [10, С.97].

В итоге, проанализировав опыт применения VBM можно сделать вывод, что концепция не применяется повсеместно, наиболее востребована она в Америке и Европе. Распространение концепции в России, по мнению автора, еще только начинается. Менеджеры анализируют западный опыт и оценивают возможности применения концепции в России. Важнейшей целью в рамках концепции становится максимизация стоимости компании не только в настоящем, но и в будущем.

Литература:

- Rappaport A. Creating Shareholder Value: The New Standard for Business Performance. The Free Press, New York, 1986.

- Copeland T., Koller T., Murrin J. Valuation: Measuring and Managing the Value of Companies. JohnWiley&Sons: N. Y., 1995. В русском переводе: Коупленд Т., Коллер Т., Муррин Д. Стоимость компаний: оценка и управление. — М.: Олимп-Бизнес, 1999.

- Stewart B. The Quest for Value: A Guide for Senior Managers. Harper Business: N. Y., 1991.

- Zh. N. Tarasova «On value based management in Russian companies: industry aspect»

- ВолковД. Л. Управление стоимостью: показатели и модели оценки.//Российский журнал менеджмента. Т. 3. № 4. 2005. С. 67–68.

- Емельянов А. М., Шакина Е. А. Основные этапы эволюции концепций управления стоимостью компаний // Корпоративные финансы, № 4(8), 2008. С. 73.

- Кузнецова И. Д., Кныш И. О. Практическая адаптация VBM-подхода как современного метода оценки стоимости бизнеса // Приложение к журналу «Современные наукоемкие технологии» № 3. 2008. С. 33.

- Монгуш О. Н., Монгуш Ш. С. Концепция управления стоимостью (VBM)// В сборнике: «Современные социально-экономические процессы: проблемы, закономерности, перспективы».2017. С. 215–217.

- Сиденко В. П., Сиденко А. С. Опыт применения концепции VALUE BASED MANAGEMENT (VBM) в деятельности компаний// В сборнике: «EUROPEAN RESEARCH». Сборник статей победителей VII международной научно-практической конференции. 2016. С. 247–250.

- Таболин А. В. Эволюция концепции «управления стоимостью» (Value-Based Management)

- http://www.peopleink.com/blog/values-based-culture-hot-topic-business-management/

-

Концепция управления на основе стоимости в крупнейших компаниях России

- http://www.ey.com/gl/en/industries/financial-services/insurance/european-solvency-ii-survey—value-based-management

- https://www.basf.com/en/company/investor-relations/basf-at-a-glance/strategy/value-based-management.html

Основные термины (генерируются автоматически): VBM, компания, концепция, концепция управления, стоимость компании, Россия, стоимость, внедрение концепции, деятельность компании, заемный капитал.

Value–Based Management (наиболее подходящий перевод данного термина – управление, нацеленное на создание стоимости) ” концепция управления, направленная на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации усилий всех лиц, принимающих решения, на ключевых факторах стоимости. Из всего множества альтернативных целевых функций в рамках концепции VBM выбирается максимизация стоимости компании. Стоимость же компании определяется ее дисконтированными будущими денежными потоками, и новая стоимость создается лишь тогда, когда компании получают такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала.

Но, как известно, для того чтобы управлять чем-либо необходимо уметь это измерять. В приложении к VBM это означает, что необходим инструмент, позволяющий оценить отдачу от инвестированного в компанию капитала. Таким образом, мы можем выделить основные факторы, влияющие на стоимость компании, которые обязательно должны учитываться в показателе, отражающем создание стоимости ” затраты на собственный и заемный капитал и доходы, генерируемые существующими активами (при этом доход может выражаться в различных формах: прибыль, денежный поток и т.д.). В 80-х ” 90-х годах появился целый ряд показателей (на основе некоторых из них в дальнейшем возникли даже системы управления: например, EVA и EVA-based management), отражающих процесс создания стоимости. Наиболее известные из них ” EVA, MVA, SVA, CVA и CFROI. На рассмотрении данных показателей, методик их расчета, преимуществ и недостатков и будет сфокусирована настоящая статья.

Market Value Added (MVA)

По-видимому, MVA – самый очевидный критерий создания стоимости, рассматривающий в качестве последней рыночную капитализацию и рыночную стоимость долгов компании.

MVA рассчитывается как разница между рыночной ценой капитала и инвестированным в компанию капиталом:

MVA = Рыночная стоимость долга + рыночная капитализация ” совокупный капитал*

* следует учитывать, что в балансовую оценку совокупного капитала должны быть внесены поправки для устранения искажений, вызванных методами учета и некоторыми учетными принципами. Данные поправки будут более подробно рассмотрены при описании показателя EVA.

С точки зрения теории корпоративных финансов MVA отражает дисконтированную стоимость всех настоящих и будущих инвестиций.

Как отмечалось выше, показатель, лежащий в основе системы VBM, должен не только отражать стоимость компании, но и показывать эффективность принятия решений на всех уровнях иерархии, а также служить инструментом мотивации. Рассматриваемый показатель (MVA) не отвечает данным требованиям, т.к. на рыночную капитализацию оказывают влияние многие факторы, часть из которых неподконтрольна менеджменту компании. Более того, если результаты работы компании будут оцениваться по данному показателю и мотивационные схемы будут также привязаны к нему, то это может привести к тому, что руководство будет принимать решения, оказывающие краткосрочное влияние на курсовую стоимость акций, но разрушающие стоимость в долгосрочной перспективе (например, программы сокращения затрат за счет масштабного сокращения бюджета научно-исследовательских разработок). Но, как известно, одной из основных целей системы VBM является координация и мотивация принятия решений, ведущих к созданию долгосрочных конкурентных преимуществ, так как стоимость компании определяется суммой будущих денежных потоков. В ответ на данные недостатки возник целый ряд альтернативных показателей стоимости.

Economic Value Added (EVA)

Наверно, из всех существующих показателей, предназначенных для оценки процесса создания стоимости компании, EVA является самым известным и распространенным. Причина этого в том, что данный показатель сочетает простоту расчета и возможность определения стоимости компании, а также позволяет оценивать эффективность как предприятия в целом, так и отдельных подразделений. EVA является индикатором качества управленческих решений: постоянная положительная величина этого показателя свидетельствует об увеличении стоимости компании, тогда как отрицательная ” о ее снижении.

EVA вычисляется на основании следующей формулы:

EVA = NOPAT ” Kw * C

где NOPAT ” чистая операционная прибыль за вычетом налогов, но до выплаты процентов (Net Operating Profits After Taxes);

Kw ” средневзвешенная цена капитала (WACC);

C ” стоимостная оценка капитала.

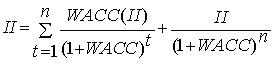

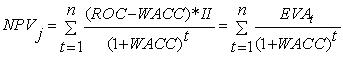

Часто анализ, основанный на показателе EVA, рассматривается в качестве альтернативы традиционному NPV-анализу. Это означает, что эффективность какого либо проекта, рассчитанная на основе EVA, должна совпадать с эффективностью, полученной на основе NPV-анализа. Приведем формальное доказательство данного предположения:

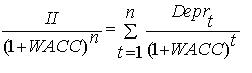

Выразим первоначальные инвестиции (Initial Investment – II) следующим образом:

Данное представление первоначальных инвестиций отражает тот факт, что инвестор вложит в проект сумму II, только если данный проект, по крайней мере, покроет стоимость капитала и в конце периода обеспечит возврат вложенных средств.

Тогда:

Предположим, что настоящая стоимость всей суммы амортизации за все время существования проекта равна приведенной стоимости инвестированного капитала:

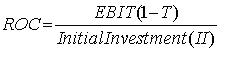

Напомним, что рентабельность капитала (ROC) определяется по формуле:

Исходя из этого запишем формулу вычисления NPV в следующем виде:

или

В принципе, EVA идентична категории остаточного дохода (Residual Income – RI), которая была известна в течение многих десятилетий. Важным отличием является то, что при расчете EVA вносятся многочисленные поправки к бухгалтерской отчетности. EVA устраняет существующие в традиционной бухгалтерской отчетности искажения путем внесения более 150 поправок. В основном указанные поправки вносятся для нивелирования общей направленности традиционной бухгалтерской отчетности на интересы кредитора. Приведем наиболее существенные корректировки прибыли и величины капитала:

- Капитализированные нематериальные активы. Часть нематериальных активов (например, НИОКР) обеспечивают получение выгод в будущем. Стоимость таких активов для расчета EVA должна капитализироваться, а не списываться в расходы. Таким образом, величина капитала должна быть скорректирована на величину капитализированных нематериальных активов за вычетом накопленной амортизации. На величину амортизации анализируемого периода должна быть откорректирована величина NOPAT.

- Отложенные налоги (deferred taxes). Общая сумма отложенных налогов прибавляется к величине капитала. Для расчета величины NOPAT прирост суммы отложенных налогов за рассматриваемый период также прибавляется к сумме прибыли.

- Амортизация “гудвилл”. При расчете EVA необходимо измерить доход (в денежных эквивалентах), генерируемый средствами, вложенными в предприятие. По этой причине при расчете величины капитала прибавляется накопленная амортизация гудвилл, а при расчете NOPAT ” прибавляется амортизация за рассматриваемый период.

- Различные резервы (LIFO-резерв, резерв по сомнительной дебиторской задолженности и т.д.). Например, LIFO-резерв показывает разницу между оценкой запасов по методу LIFO и оценкой по методу FIFO. Метод LIFO, как правило, приводит к занижению стоимости товарно-материальных запасов, поэтому сумма такого резерва включается в расчет стоимости капитала. Увеличение суммы резерва за текущий период прибавляется к сумме прибыли для расчета величины NOPAT.

Исходя из приведенной выше формулы расчета показателя EVA, можно сделать выводы о возможных путях улучшения значения данного показателя:

- Увеличение доходов, генерируемых вложенными средствами. Данный результат может достигаться различными путями ” через управление издержками, повышение эффективности бизнес-процессов посредством реинжиниринга и т.д.

- Путем расширения, т.е. инвестирования средств в проекты, рентабельность которых превышает затраты на капитал, вовлеченный в реализацию такого проекта.

- Повышение эффективности управление активами ” продажа непрофильных, убыточных активов, сокращение сроков оборачиваемости дебиторской задолженности, запасов и т.д.

- Управление структурой капитала.

Между рассматриваемым показателем и показателем MVA существует очевидная взаимосвязь. Так, например, рыночная стоимость, выраженная в показателе MVA, является, по сути, дисконтированной суммой всех будущих EVA.

В связи с рассматриваемым показателем закономерно возникает вопрос, который в большинстве случаев авторы обходят стороной: следует ли из увеличения EVA за какой-либо период, что стоимость фирмы также возрастает”

Стоимость компании можно записать как:

Стоимость компании = Инвестированный капитал + дисконтированная EVA от существующих проектов + дисконтированная EVA от будущих инвестиций

Из приведенной зависимости следует, что увеличение EVA за рассматриваемый период может привести к снижению стоимости компании. Это может произойти по нескольким причинам:

- Увеличение EVA в рассматриваемом периоде может быть связано с возрастанием риска, что выразится в будущей стоимости капитала (как собственного, так и заемного). Таким образом, настоящая стоимость всех будущих EVA может уменьшаться, даже при росте EVA в одном из периодов.

- Рост данного показателя в каком-либо периоде может быть вызван факторами, имеющими негативные последствия в долгосрочной перспективе. В качестве примера можно привести изменение схемы оплаты труда, снижающее в итоге вознаграждения, получаемые частью сотрудников. В краткосрочной перспективе данное решение может вызвать сокращение затрат и рост прибыли, что отразится в росте показателя EVA. В долгосрочной же перспективе такой подход может привести к оттоку “талантов”, что ослабит конкурентные позиции и приведет к снижению будущей EVA.

Таким образом, подход к построению системы VBM на основе показателя EVA не полностью устраняет недостатки и ограничения, обсуждаемые при рассмотрении показателя MVA. С этой точки зрения более привлекательными выглядят показатели, учитывающие будущие денежные потоки.

Shareholder Value Added (SVA)

В работах Альфреда Раппапорта SVA определяется как приращение между двумя показателями ” стоимостью акционерного после некоторой операции и стоимостью того же капитала до этой операции. Часто дается несколько иная трактовка: SVA ” это приращение между расчетной стоимостью акционерного капитала (например, методом дисконтированных денежных потоков) и балансовой стоимостью акционерного (собственного капитала). Несмотря на существенные различия этих двух подходов между ними есть общее ” для определения SVA необходимо определить рыночную стоимость акционерного капитала. Для этого используются широко известные методы оценки стоимости компании путем дисконтирования денежных потоков. В упрощенном виде данная процедура включает следующие этапы:

- Определяются потоки денежных средств (это могут быть как потоки всем владельцам капитала, так и только собственникам) в пределах горизонта планирования.

- Определяется ставка дисконтирования. За последнюю принимается средневзвешенная цена капитала (WACC) в случае учета денежных потоков всем владельцам капитала или стоимость собственного капитала в случае учета денежных потоков, приходящихся на владельцев акционерного капитала. Определяется сумма дисконтированных денежных потоков в пределах горизонта планирования.

- Определяется продленная (стоимость завершающего денежного потока – terminal value), т.е. дисконтированная стоимость денежных потоков за пределами горизонта планирования.

- Определяется суммарная дисконтированная стоимость денежных потоков. Данная величина и принимается в качестве стоимости всего капитала компании (в случае, если в расчет брались денежные потоки всем владельцам капитала) или в качестве стоимости непосредственно акционерного капитала (в случае, если учитывались денежные потоки владельцам акционерного капитала). В первом случае для получения стоимости акционерного капитала необходимо будет определить расчетную стоимость долговых инструментов и вычесть ее из суммарной стоимости компании.

- В заключение к полученной величине (стоимости акционерного капитала фирмы) применяется ряд корректировок ” например, прибавляется стоимость нефункционирующих активов, т.к. предполагается, что оценка приведенных денежных потоков определяет стоимость только функционирующих активов. При этом под нефункционирующими активами понимаются активы, не используемые в основной деятельности (например, денежные средства, превышающие потребности для обслуживания текущих потребностей и предназначенные для поглощения другой компании).

- Непосредственный расчетSVA:

SVA = расчетная стоимость акционерного капитала (итог пункта 5) ” балансовая стоимость акционерного капитала

Основным недостатком данной модели является трудоемкость расчетов и сложности, связанные с прогнозированием денежных потоков.

Cash Flow Return on Investment (CFROI)

Одним из недостатков показателя EVA, рассмотренного выше, является игнорирование денежных потоков. Данный недостаток устраняется при расчете показателя CFROI:

CFROI = Скорректированные денежные притоки (cash in) в текущих ценах / скорректированные денежные оттоки (cashout) в текущих ценах

Другим преимуществом данного показателя по сравнению с EVA является тот факт, что как денежные потоки, генерируемые существующими и будущими активами, так и первоначальные инвестиции выражаются в текущих ценах, т.е. учитывается фактор инфляции.

Для расчета показателя CFROI необходимо выполнить следующие действия:

- Выявить денежные притоки в течение экономического срока службы активов. Данный срок рассчитывается как отношение суммарной стоимости активов к амортизационным отчислениям.

- Рассчитать величину суммарных активов, которая и будет выступать в качестве оттока денежных средств.

- Скорректировать как оттоки, так и притоки на коэффициенты инфляции, т.е. привести к текущим ценам.

- Внести ряд поправок в расчетные величины (денежные потоки, суммарные активы) для нивелирования различных искажений, вызываемых учетными принципами. Так, например, для расчета денежных притоков чистый доход корректируется на суммы амортизации, проценты по заемному капиталу, выплаты по договорам лизинга и т.д. Балансовая стоимость активов корректируется на суммы накопленной амортизации, стоимость имущества, полученного по договорам лизинга и т.д.

- Рассчитать CFROI как ставку, при которой суммарные денежные оттоки будут равны суммарным денежным притокам.

Если показатель CFROI превышает требуемый инвесторами средний уровень, то компания создает стоимость и наоборот, если CFROI ниже требуемой доходности, то стоимость компании будет понижаться.

Одним из главных недостатков данной модели является то, что результат выражается не в сумме созданной (или разрушенной) стоимости, а в виде относительного показателя. Данный факт может служить препятствием при внедрении на предприятии системы VBM, так как для некоторых нефинансовых менеджеров интерпретация данного показателя может не быть столь же ясной, как, например, EVA.

Другим недостатком данного подхода является сложность расчета показателя CFROI, так как для этого необходимо идентифицировать все денежные потоки, генерируемые как существующими, так и будущими активами.

Cash ValueAdded (CVA)

Часто данный показатель также называют Residual Cash Flow (RCF). В последнее время все большее число специалистов отдают предпочтение именно данному критерию создания стоимости, т.к.:

- в качестве отдачи от инвестированного капитала используется потоковый показатель ” денежные потоки (cash flows);

- в явном виде, в отличие от показателя CFROI, учитываются затраты на привлечение и обслуживание капитала из разных источников, т.е. средневзвешенная цена капитала.

В основе данного показателя лежит концепция остаточного дохода (residual income), а формула его расчета имеет следующий вид:

RCF (CVA) = AOCF ” WACC * TA

где:

AOCF (Adjusted Operating Cash Flows) ” скорректированный операционный денежный поток;

WACC ” средневзвешенная цена капитала;

TA ” суммарные скорректированные активы.

Корректировки, вносимые при расчете указанных величин аналогичны тем, которые рассматривались при обсуждении EVA.

Вывод:в силу того, что каждый из рассмотренных показателей имеет свои ограничения и недостатки, а также, потому что область стоимостных показателей является относительно новой отраслью знаний, некоторые авторы предлагают комбинированное использование нескольких показателей при оценке процесса создания стоимости. На наш взгляд, такой подход не будет оптимальным, т.к. эффективность системы VBM может быть достигнута при подчинении всех значимых управленческих решений единой цели, что предполагает наличие единого критерия, на основе которого строится и оценка эффективности, и система мотивации. Поэтому, в каждом конкретном случае менеджмент предприятия должен выбрать соответствующий стоимостной показатель исходя из соображений оперативности, выгод и затрат, связанных с получением информации, необходимой для его расчета.

Автор: Дмитрий Степанов

Источник: d-stepanov.narod.ru

Управление стоимостью компании (value based management, VBM) — современная концепция менеджмента, отстаивающая преимущества системы управления на уровне хозяйствующего субъекта рынка, реализующей последовательные процессы целеполагания, стратегического и оперативного принятия решений на принципах стоимостной модели финансового анализа компании, т.е. с ориентацией на приращение рыночной стоимости бизнеса и ее акционерного капитала.

Концепция отстаивает принцип, что управление стоимостью в интересах акционеров (владельцев собственного капитала) позволяет повышать конкурентную позицию компании на рынке, ведет к росту эффективности (например, производительности труда), повышению благосостояния всех других стейкхолдеров. Эта концепция отстаивает новые критерии и показатели измерения финансовых результатов деятельности компании, новые модели и подходы к принятию решений. Эта концепция требует и новых принципов сбора и обработки информации (об операциях компании, альтернативах на рынке).

Рассмотрим более подробно характеристики стоимостной модели:

- акцент на интересах владельцев собственного капитала, учет изменения их благосостояния. Именно владельцы собственного капитала — инициаторы бизнеса, они финансируют его развитие на всех этапах движения по жизненному циклу и берут на себя инвестиционные риски, получая взамен остаточную прибыль (доход);

- необходимость сопоставления затрат и выгод принимаемых управленческих решений на длительном временном промежутке, так как интересы владельцев финансового и интеллектуального капитала, как правило, долгосрочны. Главное достоинство стоимостной модели анализа — возможность количественно озвучить альтернативы, рассматриваемые при разработке стратегии. Учетная модель может помочь при решении тактических управленческих задач, но совершенно не применима в разработке стратегии;

- признание затрат финансового капитала (собственного и заемного) и специфических требований (подразумеваемых обязательств) владельцев интеллектуального капитала. Если затраты по заемному капиталу и ряду элементов интеллектуального капитала диагностируются и встраиваются в анализ, то затраты по собственному капиталу имеют вид неявных издержек и не распознаются в рамках бухгалтерской модели;

- обязательность встраивания в анализ барьерной (пороговой) ставки доходности по капиталу компании (hurdle rate). Эта ставка, рассчитываемая как стоимость капитала (cost of capital), — своеобразный «входной билет» на рынок инвестиций в трактовке стоимостной модели, увязывается с риском владельцев капитала компании. Риск оценивается с учетом неопределенности внешней среды для компании и выбираемой стратегии развития.

Концепция управления стоимостью как инновационная концепция управления базируется на стоимостной аналитике, современном финансовом анализе. Этот анализ ориентирован прежде всего на диагностирование выгод и учет интересов владельцев собственного капитала (предполагается, что интересы владельцев заемного капитала при реализации концепции VBM будут реализовываться автоматически, возникающие конфликты и агентские затраты между кредиторами и собственниками могут быть устранены специальными механизмами). Финансовый анализ (не следует его путать с анализом финансовой отчетности, который ориентирован на интересы кредиторов в первую очередь) смещает акценты в трех проекциях, которые традиционно формируют понятие «финансового здоровья компании».

Финансово здоровая компания:

- платежеспособна (т.е. своевременно расплачивается по обязательствам);

- экономически эффективна (т.е. результаты ее деятельности превышают вкладываемые затраты);

- обладает финансовой гибкостью (способна привлекать капитал на выгодных условиях и из разных источников);

- имеет инвестиционные возможности роста (обладает инвестиционной гибкостью).

Понимание проекций финансово здоровой компании различно с позиций кредитора и собственника, что показано на рис. 3.1 и 3.2. Еще одна важная черта построения «контура финансового здоровья» — учет изменения значимости (весов) проекций по стадиям жизни компании. Как правило, переход от детства к юности и к зрелости сопровождается снижением значимости проекции платежеспособности и ликвидности и ростом значимости соответственно проекций текущей эффективности и роста. Для контура собственника значимыми становятся показатели, диагностирующие качество капитала (его возможность генерировать «живые» и «свободные» деньги в достаточном размере — с компенсацией принимаемого собственником риска) и качество роста капитала (когда рост бизнеса в терминах выручки сбалансирован с темпом роста признаваемой рыночной стоимости этого бизнеса).

Так как наиболее значимы для компании инвестиционные решения, то часто выделяют подсистему управления, связанную с обеспечением инвестиционной деятельности и ориентированную на стратегическое развитие компании — инвестиции, ориентированные на стоимость (value based investment, VBI).

Концепция VBI подчеркивает значимость проекции роста бизнеса, но не любого, а качественного, напрямую увязанного с создаваемой в компании стоимостью.

Достоинство финансовых моделей – возможность провести имитационное моделирование и посмотреть, как будет выглядеть стоимость компании при изменении тех или иных ключевых параметров. При этом модель может строиться исключительно на финансовых показателях (например, на семи параметрах модели денежного потока), а может включать в себя нефинансовые и нефундаментальные факторы (в частности, качество менеджмента, ликвидность акций и т.п.).

Например, имитационное моделирование позволит определить, как изменится стоимость компании, если менеджерам удастся существенно нарастить темпы роста выручки и прибыльности продаж, увеличить период удержания конкурентных преимуществ. Таким образом, финансовый аналитик получает разнообразные оценки стоимости компании при разных сценариях изменения внешней среды и возможных управленческих решениях, принимаемых как отклик на внешние вызовы.

Упрощенный вариант финансового моделирования — проведение анализа чувствительности стоимости к ключевым параметрам финансовой модели. Полученные коэффициенты чувствительности (эластичности, как процентное изменение стоимости при изменении параметра на 1%) позволят ранжировать параметры финансовой модели (ключевые факторы управления) по значимости и сконцентрировать усилия менеджмента на решении наиболее важных задач наращения стоимости.

Отметим, что это достаточно примитивный вариант, так как расчет коэффициентов чувствительности предполагает, что только один параметр без связи с другими может оказывать влияние на динамику стоимости. В действительности же все параметры взаимосвязаны, и часто наращение одного порождает снижение другого. Сценарное моделирование позволяет избежать упрощений, принимаемых в анализе чувствительности.

Управление стоимостью может строиться и в рамках технологии финансового бенчмаркинга (от англ. benchmarking — контрольные точки, метрики сравнений). Технология подразумевает выделение точек анализа и сопоставление по ним компаний. Название технологии происходит от английских слов bench(уровень, высота) и mark (отметка). Это словосочетание может быть переведено по-разному: «опорная отметка», «отметка высоты», «анализ превосходства», «эталонное сравнение» и т.п.

Эталонная оценка стоимости (как вмененная или гипотетическая стоимость) может быть построена для компании на базе отраслевых фундаментальных показателей (темпа роста, рентабельности, эффективной ставки налога, потребности в инвестициях). В упрощенном варианте может вводиться фиксированный временной горизонт прог- нозного отрезка (например, пять лет) и предположение о бессрочном аннуитете для постпрогнозного периода. Сопоставление компаний по ключевым факторам стоимости позволяет выявить, насколько существенно компания проигрывает.

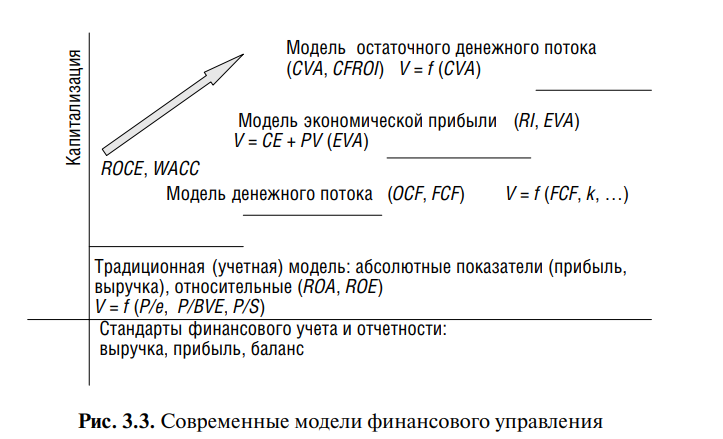

Выбор конкретной модели финансового управления определяется степенью развитости системы сбора и обработки информации в компании, отлаженностью финансовой системы (отсутствием дублирующих операций, сомнительных сделок и случайных бизнес-единиц) и компетенциями менеджмента. При этом важна возможность разложения интегрированного показателя стоимости на элементы текущего приращения выгод инвесторов (по годам, кварталам); по выделенным центрам ответственности; по ключевым факторам создания стоимости (например, с учетом удовлетворения интересов отдельных групп стейкхолдеров). Таким образом, огромное значение в конкурировании моделей управления приобретает управленческий учет и отчетность.

Большое количество современных моделей, ориентированных на создание стоимости, отходят от стандартов финансового учета и совершенствуют управленческий учет. Этот отход с целью приближения к диагностированию выгод владельцев капитала показывает схема, представленная на рис. 3.3. Важный вывод, фиксируемый на этом рисунке: существует большое число конкурирующих моделей финансового управления, которые продвигают на рынок крупнейшие консалтинговые компании (например, Бостонская консалтинговая группа, McKinsey и др.) и в основе которых лежат те или иные новые стоимостные показатели, которые стремятся объяснить поведение рыночной капитализации и из-за этого все дальше отходят от стандартов финансового учета.

Одна из возможных моделей постановки современного финансового управления компанией — модель денежного потока. Она выстраивает рычаги управления стоимостью на базе ключевых показателей и зависимостей, учитываемых при расчете справедливой рыночной стоимости компании методом дисконтированных денежных потоков (discounted cash flow, DCF) на базе показателя свободного денежного потока (FCF).

Модель финансового управления на базе денежного потока акцентирует внимание на трех ключевых параметрах, определяющих успех компании на рынке и ее инвестиционную привлекательность:

- темп роста выручки, прибыли и денежных потоков. Здесь речь идет о периоде наращения конкурентных преимуществ, когда компания имеет возможность расти гораздо быстрее, чем аналоги в зрелых отраслях, и соответственно опережать темп роста мировой экономики (в пределах 3—6% за год). В создании стоимости компании важна как аналитика количественного значения темпа роста ключевых финансовых показателей, так и временной период удержания высокого роста;

- денежные потоки, генерируемые компанией. Прежде всего речь идет о свободных денежных потоках, доступных к распределению между всеми владельцами капитала (free cash flow of firm, FCFF), и отдельно — о денежных потоках, доступных владельцам собственного капитала (free cash flow of equity, FCFE);

- стоимость денег для компании. В классической формуле расчета фундаментальной стоимости платность денег фигурирует в виде ставки дисконтирования, позволяющей пересчитать будущие денежные выгоды к текущему моменту времени.

Фиксируемая в каждый момент времени для компании платность денег (в академической литературе используются термины «затраты на капитал», «стоимость капитала», «цена капитала») зависит от следующих факторов:

- реальная ставка процента на рынке, которая определяется спросом и предложением денег;

- ожидаемая инфляция;

- риск владельцев капитала. В первую очередь анализируется позиция владельца собственного капитала, поэтому решающее влияние на стоимость оказывает инвестиционный риск собственника.

Реальная процентная ставка и инфляция едины для компаний одного рынка. Различия в ставках дисконтирования по компаниям связаны с разным риском, принимаемым владельцами капитала.

Сложность выстраивания финансового управления на базе обозначенных ключевых параметров заключается в определенной конфронтации их друг с другом. Чем выше реализуемый в рамках принятой стратегии развития бизнеса темп роста, тем выше рыночная стоимость компании. Однако поддержание высоких темпов роста требует существенных инвестиций, что приводит к сокращению текущих денежных выгод, получаемых владельцами капитала.

Финансирование роста за счет заемного капитала через увеличение финансового рычага приводит к удорожанию денег и повышению ставки дисконтирования, т.е. к снижению стоимости. Искусство управления заключается в нахождении такой комбинации между выбираемым ростом, текущими денежными выгодами и используемыми источниками финансирования, которые позволят обеспечить создание максимума стоимости на длительном временном отрезке.

Модель финансового управления на базе денежных потоков пред полагает:

- выявление рычагов влияния на операционный денежный поток;

- оценку целесообразности инвестиционных затрат;

- нахождение рычагов создания стоимости через финансовые решения (оптимизацию структуры капитала).

Модель финансового управления на базе свободного денежного потока может быть построена по семи ключевым факторам, которые определяются в стратегии компании и имеют значимую отраслевую специфику:

- темп роста бизнеса (выручки);

- маржа прибыли как отношение операционной прибыли к выручке;

- коэффициент налоговой нагрузки, определяемый налоговой политикой компании;

- коэффициент инвестирования в оборотный капитал, который зависит от кредитной политики компании и политики управления запасами;

- коэффициент инвестирования в основной капитал, который зависит от выбора направлений инвестирования и эффективности управления инвестиционной деятельностью;

- структура капитала;

- стоимость денег по источникам финансирования.

Модель финансового управления на базе экономической прибыли акцентирует внимание на специфике трактовки капитала и прибыли в компании.

Показатель прибыли в финансовых отчетах рассчитывается как разница между доходами и расходами текущего периода. Использование показателя бухгалтерской прибыли позволяет применять четыре базовых метода оценки инвестиционных возможностей, широко распространенных в мировой практике, а именно методы:

– бухгалтерской (учетной) нормы доходности;

– периода окупаемости;

– чистой приведенной стоимости;

– внутренней нормы доходности.

При использовании метода бухгалтерской нормы доходности показатель эффективности инвестиционной деятельности рассчитывается на основании средней годовой прибыли, которую обеспечивают инвестиции в процентном отношении к средней величине инвестиций за весь период вложений.

Таким образом, чтобы рассчитать учетную норму доходности, необходима следующая информация:

– о средней ежегодной прибыли (отчет о прибылях и убытках, пояснительная записка к бухгалтерской отчетности);

– о средних суммах денежных средств, направляемых в инвестиционную деятельность (отчет о движении денежных средств, пояснительная записка к бухгалтерской отчетности).

Однако применение указанных методов затруднительно в случаях внедрения инноваций, как правило, сопровождаемых первоначальным отсутствием прибыли, с одной стороны, и наличием факторов, влияющих на общий финансовый результат проекта, но не учитываемых приведенными показателями, с другой стороны. В связи с этим наряду с традиционными расчетами прибыльности проекта применяются альтернативные методы.

Так, в современных условиях все большую популярность приобретает развитие концепции экономической прибыли, базирующейся на классической предпосылке о необходимости покрытия компанией всех своих затрат, включая затраты на привлечение капитала. Экономическая прибыль, называемая также остаточным доходом, существенно отличается от сегодняшнего понятия прибыли, применяемого в бухгалтерском учете.

Один из основоположников концепции экономической прибыли А. Маршалл отмечал: то, что остается от его (собственника или управляющего) прибылей после вычета процента на капитал по текущей ставке, можно назвать его предпринимательской или управленческой прибылью.

Согласно концепции экономической прибыли компания не будет по-настоящему прибыльной до тех пор, пока ее доходы не станут покрывать производственные и операционные расходы и не будут достаточны для того, чтобы обеспечить их владельцев нормальной отдачей на инвестированный капитал.

Другими словами, до тех пор, пока бизнес не принесет прибыль, превосходящую затраты на капитал, он будет убыточным. Убыточный бизнес возвращает в экономику существенно меньше, чем получает от нее в виде ресурсов. Таким образом, без учета альтернативных издержек, связанных с привлечением капитала, компания не создает, а разрушает стоимость.

В современных условиях концепция экономической прибыли служит фундаментом для разработки новых моделей и методов оценки, широко используемых при управлении стоимостью компании.

Особое место среди управленческих технологий занимает концепция управления стоимостью компании (Value-Based Management – VBM; наиболее подходящий перевод данного термина – управление, нацеленное на создание стоимости или менеджмента, ориентированного на стоимость). Эта концепция направлена на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации усилий всех лиц, принимающих решения исходя из ключевых факторов стоимости.

В основу этой концепции, появившейся в 1990-е гг., были положены базовые принципы стоимостной оценки акций, сформулированные в работах М. Миллера и Ф. Модильяни, а также практические аспекты применения их теории, разработанные А. Раппопортом, Д. Стерном и многочисленными консалтинговыми фирмами.

Управление стоимостью компании, основанное на концепции экономической прибыли, заставляет заменить традиционные бухгалтерские критерии оценки успешности функционирования компании на простой и понятный для акционеров и инвесторов показатель добавленной стоимости.

Отказ от бухгалтерских критериев объясняется тем, что бухгалтерская отчетность не всегда объективно отражает текущее финансовое состояние компании и результаты ее деятельности. Постоянно усложняющаяся методология бухгалтерского учета позволяет менеджерам существенно искажать сведения о финансовых результатах их компаний.

Кроме того, бухгалтерские показатели относятся к краткосрочным показателям, отражающим уже достигнутые результаты, и не учитывают перспективы развития компании, а также альтернативные затраты на привлечение капитала. Ориентация на краткосрочные показатели приводит к практике «выжимания соков» из компании и в конечном счете к ее финансовой несостоятельности, а также к неэффективному использованию ресурсов.

Стоимость, в отличие от других критериев успешности и привлекательности компании, является долгосрочным показателем, учитывающим перспективы развития компании, так как в основе стоимости лежит прогнозирование денежных потоков, которые в будущем принесут активы компании.

Кроме того, необходимо помнить, что компания находится в постоянной конкурентной борьбе с другими компаниями за один из основных ресурсов – капитал инвесторов. И если компания не сможет обеспечить приемлемый для инвесторов рост стоимости, то ей грозит потеря ресурса, без которого невозможно ее дальнейшее функционирование.

Таким образом, применение в управлении стоимостных показателей, ориентирующих на увеличение стоимости бизнеса, становится в современных условиях жизненной необходимостью.

При переходе к концепции управления стоимостью следует выявить факторы стоимости компании, воздействие на которые привело бы к повышению стоимости. Факторы стоимости можно разделить на две группы: внешние (не подлежащие воздействию со стороны менеджмента компании) и внутренние (подвластные менеджменту).

Невозможность воздействия на внешние факторы (например, законодательные ограничения, изменение налогового законодательства, инфляционные риски и т. д.) не означает, что менеджеры не могут предвидеть их изменение и минимизировать негативные последствия либо максимизировать выгоды. Задача менеджмента состоит в том, чтобы «защитить» стоимость своей компании от колебания внешних факторов как можно в большей степени.

Система внутренних факторов стоимости выражается через совокупность показателей деятельности компании и отдельных ее подразделений. Показатели детализируются для каждого уровня управления, при этом каждое подразделение отвечает за те факторы стоимости, на которые оно может воздействовать.

Система показателей, характеризующих эффективность компании в рамках концепции управления стоимостью, постоянно обновляется. В настоящее время насчитывается около десяти таких показателей.

В базовой литературе, а также в зарубежных публикациях, посвященных этой теме, сформулированы следующие основополагающие принципы управления стоимостью компании, или VBM:

– основной целью деятельности компании должна стать максимизация ее стоимости;

– стоимость компании создается тогда, когда отдача на вложенный капитал превышает затраты на него. В противном случае происходит разрушение стоимости;

– стоимость компании является тем обобщающим показателем, на основании которого можно оценить эффективность ее деятельности, а также качество принятых управленческих решений.

Для менеджмента, ориентированного на стоимость компании, наличие неразвитых рынков капитала хотя и ограничивает, но не сводит на нет положительный эффект, который во многом зависит от того, что именно менеджеры понимают под стоимостью компании, которую следует максимизировать.

Выделяют три варианта трактовки понятия стоимости для целей управления: рыночная стоимость компании, фундаментальная стоимость и стоимость компании для акционеров. Перечисленные понятия стоимости применяются в зависимости от особенностей деятельности компании.

В условиях недостаточно развитого рынка, а также низкой защиты прав кредиторов целью фирмы должна стать максимизация ее фундаментальной стоимости, которая определяется путем дисконтирования будущих денежных потоков, генерируемых бизнесом (фундаментальная стоимость рассматривается как внутренне присущая данному виду активов вне зависимости от характеристик конкретного инвестора).

В случае наличия эффективного рынка эта приоритетная задача – максимизация фундаментальной стоимости – может трансформироваться в цель максимизации рыночной стоимости (рыночной капитализации) фирмы.

Для компании более приоритетной является задача максимизации ее стоимости для акционеров, которая рассчитывается как сумма прироста курсовой стоимости акций, начисленных дивидендов и прочих выплат в их пользу.

Цели внедрения управления стоимостью – переход к финансированию под стратегию, а не под отдельные, пусть даже эффективные, проекты.

В стратегии должны присутствовать следующие элементы управления стоимостью:

– оценка стоимости стратегии и основных определяющих ее допущений;

– «взвешивание» стоимостей альтернативных стратегий, которые были отвергнуты, а также анализ причин отказа от них;

– определение потребности в ресурсах;

– обобщение прогнозов, на которых строится стратегическое планирование, с особым акцентом на ключевые факторы стоимости (их следует дополнить анализом рентабельности инвестиций (и их компонентов) за некоторый промежуток времени, а также по сравнению с аналогичными показателями основных конкурентов);

– анализ нескольких альтернативных сценариев, позволяющий выявить потенциальные угрозы со стороны конкурентов и их возможности.