В инвесткомпании также рассказали о своих акциях-фаворитах на российском рынке и спрогнозировали курс российской валюты по отношению к доллару

Аналитики «Атона» составили рейтинг 10 российских компаний с самыми большими ожидаемыми выплатами в 2023 году. Список акций, привлекательных для покупки под

дивиденды

инвесткомпания привела в обзоре «Дорожная карта инвестора», посвященном стратегии на 2023 год (есть в распоряжении «РБК Инвестиций»). Покупка дивидендных акций — одна из лучших долгосрочных инвестиционных стратегий, напомнили в «Атоне».

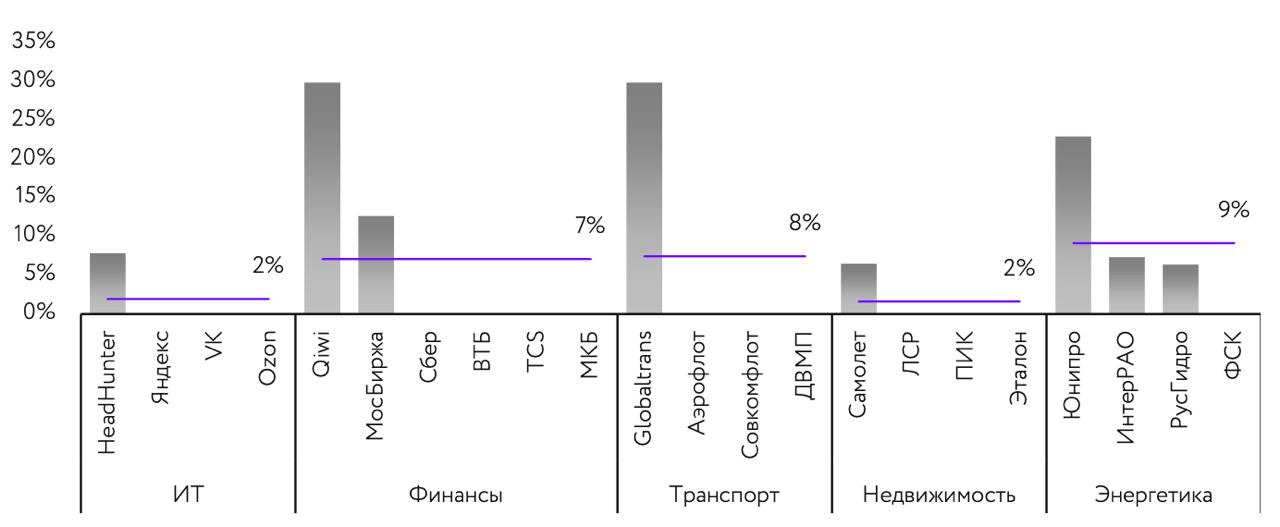

Дивидендная доходность по секторам

Сейчас наиболее доходный по дивидендам — нефтегазовый сектор. Некоторые бумаги сектора — например, акции «Газпрома», «Газпром нефти» и ЛУКОЙЛа — предлагают доходность на уровне или даже выше 20%. По оценкам «Атона», средняя доходность по сектору в ближайшие 12 месяцев составит 17%.

Что касается металлургического сектора, который ранее был лидером по дивидендной доходности на рынке, то он временно ушел на второй план. Аналитики ожидают, что акции металлургов обеспечат доходность в 9%.

«Производители стали взяли паузу и приостановили выплату финальных дивидендов за 2021 год и промежуточных за 2022 год, но даже после возобновления выплат мы ждем снижения доходности из-за падения цен на сталь и экспортных трудностей. Также «Норникель», скорее всего, снизит дивидендные выплаты после окончания действия акционерного соглашения, которое истекает в конце 2022 года», — спрогнозировали эксперты.

Они добавили, что на рынке есть бумаги с высокой доходностью и в других секторах (например, X5 Group с дивдоходностью в 13% и МТС с 12%), однако средняя доходность ретейла и телекоммуникационного сектора невысокая — 6% и 4% соответственно.

Фото: Скриншот страницы документа. в котором излагается стратегия «Атона» на 2023 год

Фото: Скриншот страницы документа. в котором излагается стратегия «Атона» на 2023 год

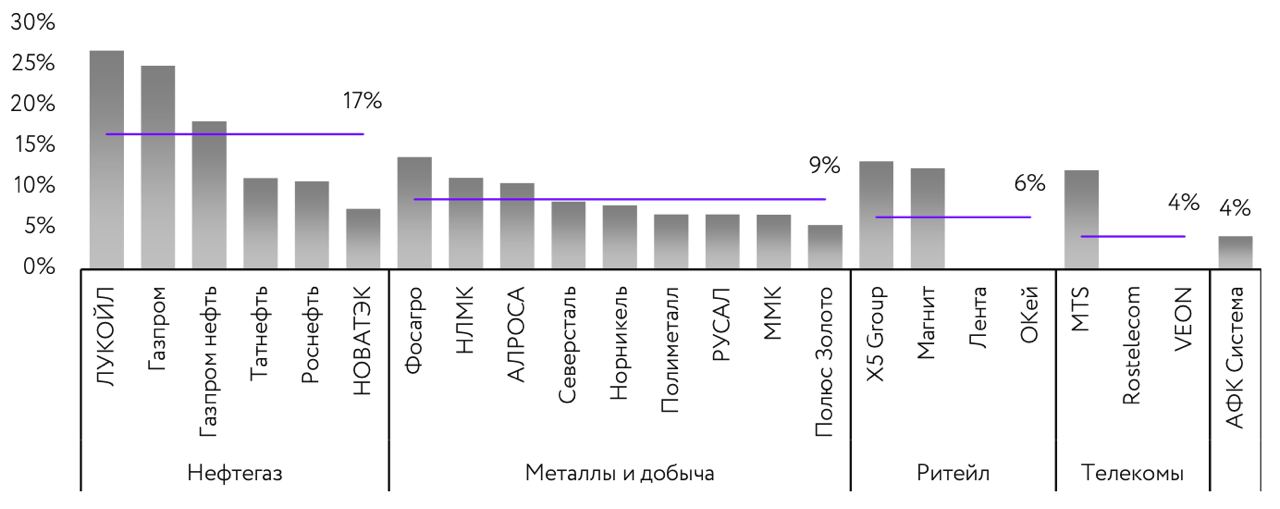

Топ-10 дивидендных акций

В своей стратегии «Атон» оценил перспективы выплаты дивидендов различными российскими компаниями и составил топ-10 бумаг, которые потенциально могут обеспечить наибольшую доходность на горизонте 12 месяцев.

Топ-10 этих компаний:

- ЛУКОЙЛ (прогнозная дивидендная доходность на ближайшие 12 месяцев 27%);

- «Газпром» (ожидаемая дивдоходность — 25%);

- «Газпром нефть» (18%);

- «ФосАгро» (14%);

- Мосбиржа (13%);

- Globaltrans (более 30%);

- Qiwi (более 30%);

- «Юнипро» (23%);

- X5 Group (13%);

- «Магнит» (12%).

Последние пять

эмитентов

приостановили выплаты, однако в будущем могут возобновить их, полагают эксперты. Компании отказывались от распределения прибыли, в том числе из-за неопределенности на рынках, а также санкционного давления на компании и ключевых акционеров.

Тем не менее, аналитики «Атона» указали на имеющиеся риски для дивидендных выплат. «Большинство российских компаний имеют прозрачную дивидендную политику, которая позволяет прогнозировать размер дивидендов на много лет вперед. Однако вероятно, что ряд компаний пересмотрит эту политику на более консервативную ввиду изменения рыночных условий. Также значительные риски представляет существенное падение цен на сырье, которое может привести к снижению прибыли и дивидендов сырьевых компаний», — предупредили в инвесткомпании.

Акции-фавориты

Аналитики «Атона» назвали акции, которым в целом отдает предпочтения на 2023 год. Среди них бумаги следующих компаний:

- сырьевой сектор: ЛУКОЙЛ, НОВАТЭК, «Русал»;

- финансовый сектор: «Сбер» и Мосбиржа;

- ретейл: «Магнит» и X5 Group;

- IT: «Яндекс» и VK

Аналитики считают, что в будущем такие негативные факторы для бизнеса «Русала», как крепкий рубль и падение цен на алюминий, исчезнут, в то время как компания снизила свою долговую нагрузку и зависимость от дивидендов «Норникеля», а также сама вернулась к выплате дивидендов. ЛУКОЙЛ же стал фаворитом «Атона» благодаря своей понятной стратегией и стабильным дивидендом, а также хорошим, как ожидается, результатам по итогам 2022 года. НОВАТЭК, в свою очередь, не так чувствителен к снижению потребления российского газа в Европе и есть признаки того, что компания достаточно успешно может развиваться в санкционных условиях.

Что касается «Сбера» и Мосбиржи, то обе компании торгуются с 50-процентным дисконтом к своим пятилетним средним мультипликаторам P/E (показывает отношение капитализации к прибыли компании). Помимо этого, «Атон» отметил, что обе компании являются лидерами рынка с устойчивой бизнес-моделью и высоким уровнем корпоративного управления, а также и «Сбер», и Мосбиржа нацелены на возобновление дивидендных выплат.

«Яндекс» и VK могут извлечь значительную выгоду от ухода иностранных конкурентов. По мнению экспертов, «Яндекс» при сохранении лидерства в сегментах поиска и такси продолжит наращивать потенциал своих быстрорастущих бизнесов. VK в то же время сможет выиграть от получения от «Яндекса» медийных активов и переходу части акций менеджменту компании.

«Магнит» и X5 Group стали фаворитами «Атона» благодаря сильным финансовым результатам и статусу защитных активов. «Магнит» также может выплатить щедрые дивиденды, а X5 Group из-за технических сложностей с выплатами может более активно инвестировать средства в рост бизнеса.

Кроме того, в список предпочтений аналитики «Атона» добавили компании второго эшелона (Globaltrans, Qiwi и «Юнипро»). «У них низкая

ликвидность

, а корпоративная структура препятствует выплате дивидендов в условиях санкций, при этом они оцениваются рынком по очень низким

мультипликаторам

относительно их исторических значений», — заключили эксперты «Атона».

Российский валютный рынок

По итогам 2023 года средний обменный курс доллара к рублю может превысить ₽70, ожидают в инвесткомпании.

Авторы стратегии отметили, что в 2022 году на российском валютном рынке произошли кардинальные изменения, из-за которых рубль значительно укрепился. Отчасти это произошло на фоне резкого сокращения импорта и значительного роста цен на энергоносители, которые привели к тому, что профицит по счету текущих операций в России в 2022 году достиг рекордно высоких значений и может приблизиться к $250 млрд.

Профицит текущего счета платежного баланса — это ситуация, когда общая сумма поступлений валюты в страну превышает ее отток за границу.

Кроме того, «на фоне многочисленных ограничений для банков, корпораций и частных лиц традиционные валюты (доллар США, евро и т.д) стали в плане владения дорогим и даже «токсичным» активом — риск «заморозки» этих средств слишком высок. В результате большинство экономических агентов стали последовательно сокращать позиции в этих активах», — отмечается в документе.

На этом фоне остро встала проблема поиска альтернативных вариантов вложений. Наиболее популярным вариантом стал китайский юань, но назвать его полноценной заменой традиционным валютам нельзя, заключили эксперты.

В результате после значительного ослабления обменного курса в феврале-марте рубль перешел к укреплению и в среднем за январь—ноябрь 2022 года курс доллара составил ₽68,73.

Фото: Скриншот страницы документа. в котором излагается стратегия «Атона» на 2023 год

Действие этих факторов, по мнению экспертов «Атона», в 2023 году начнет ослабевать. Ожидается, что объем энергетического экспорта будет сокращаться, в том числе из-за введения ЕС с 5 декабря 2022 года эмбарго на поставки российской нефти. Аналитики отметили, что при этом импорт постепенно восстанавливается, хоть и не столь быстрыми темпами.

В результате профицит по счету текущих операций будет снижаться. По оценке «Атона», процесс перехода из традиционных валют в альтернативные инструменты конечен и, вероятно, завершится к середине будущего года. При этом заметную роль в процессе может сыграть выпуск замещающих облигаций, куда эти ресурсы могут быть перенаправлены.

«На наш взгляд, это может способствовать возвращению стоимости рубля к фундаментально более обоснованным уровням. Вполне вероятно, что по итогам 2023 года средний обменный курс может превысить ₽70», — заключили эксперты.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Расчетный показатель. Позволяет оценить уровень недооцененности или переоцененности активов рынком. Считается как отношение показателя, содержащего рыночную стоимость актива (капитализация, цена акции, стоимость бизнеса) с отчетным финансовым показателем (выручка, прибыль, EBITDA и др.). Недооцененность или переоцененность актива оценивается при сравнении значения мультипликатора с мультипликаторами конкурентов.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Инвестиции24 декабря 2021 в 17:0016 412

Топ-7 российских эмитентов, акции которых могут принести самую высокую дивидендную доходность в 2022–2027

На что следует обратить внимание?

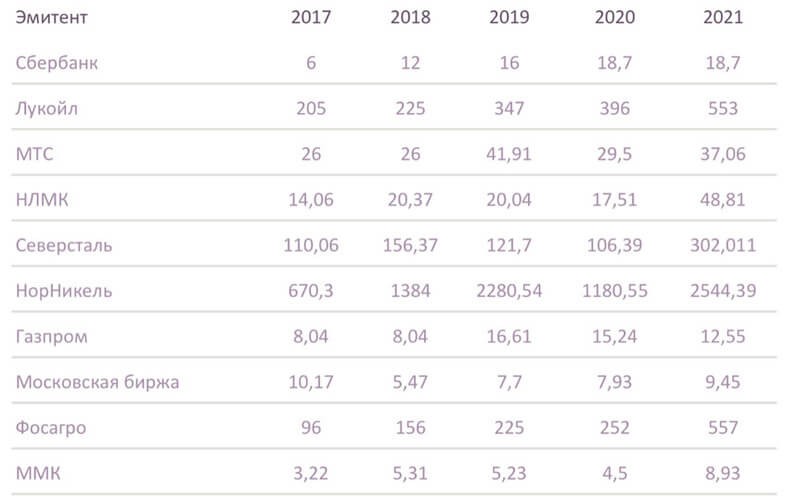

Рис. 1. Динамика выплаты дивидендов компаний за 2017–2021. Источник: данные компаний

Дивидендный портфель на 2022–2027

«МТС» и «Юнипро»

Рис. 2. Статистика выплаты дивидендов «МТС», 2017–2021. Источник: расчёты автора

Рис. 3. Статистика выплаты дивидендов «Юнипро», 2017–2021. Источник: расчёты автора

«Татнефть»

Рис. 4. Статистика выплаты дивидендов «Татнефти», 2017–2021. Источник: расчёты автора

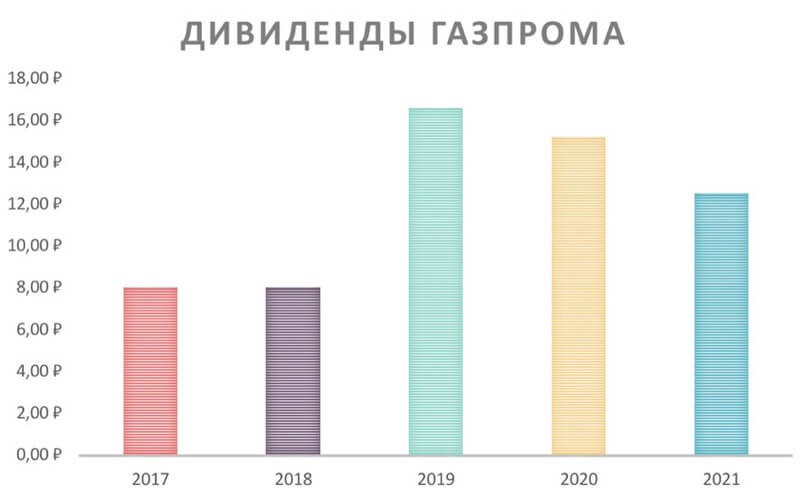

«Газпром»

Рис. 5. Статистика выплаты дивидендов «Газпрома», 2017–2021. Источник: расчёты автора

«ФосАгро»

Рис. 6. Статистика выплаты дивидендов «ФосАгро», 2017–2021. Источник: расчёты автора

«ММК»

Рис. 7. Статистика выплаты дивидендов «ММК», 2017–2021. Источник: расчёты автора

«АЛРОСА»

Рис. 8. Статистика выплаты дивидендов «АЛРОСА», 2017– 2021. Источник: расчёты автора

Акции роста на 2022–2027.

Приносить регулярный доход от инвестиций может любой портфель, стоимость которого увеличивается — дивиденды здесь ни при чём. Инвесторы, полагающие, что акции с выплатой дивидендов дают дополнительную доходность, обманываются. Не верите? Приводим доказательства в статье.

У российских инвесторов популярны так называемые «дивидендные стратегии» — формирование инвестиционного портфеля из акций, которые помимо доходности за счет роста котировок приносят регулярную доходность в виде дивидендов. Мечта таких инвесторов — жить «на дивиденды», не уменьшая при этом «тело» капитала, сами акции в портфеле (спойлер: так не получится).

Отчасти иррациональную любовь к дивидендам можно объяснить тем, что большинство инвесторов в России страдают «портфельным патриотизмом» — то есть инвестируют в акции российских компаний, дивидендная доходность которых доходит до 8%. А еще — непониманием, откуда берутся дивиденды, и какие риски возникают, если отбирать только акции с выплатой дивидендов. Объясняем, что не так с «дивидендными стратегиями».

Что такое дивиденды и откуда они берутся

Дивиденды — это часть нераспределенной прибыли, которую компании могут использовать двумя способами:

- Инвестировать в будущий рост — создание новых продуктов, финансирование исследований и разработок, слияний и поглощений. Предполагается, что в результате этих действий будут расти финансовые показатели и капитализация компании в будущем. Такой способ распределения прибыли зачастую выбирают технологические компании, от Amazon до Яндекса: зачем платить дивиденды, когда впереди так много возможностей?

- Выплачивать дивиденды или выкупать свои акции («сделать buyback»). В первом случае прибыль распределяется между акционерами в виде прямых выплат, во втором — через увеличение цены акций (за счет сокращения количества акций в свободном обращении).

Статистика указывает на то, что дивиденды не имеют значения для доходности инвестиций (это было изучено 60 лет назад Модильяни и Миллером). Да, «производители дивидендов» (компании с долгой историей роста дивидендных выплат) демонстрируют отличные результаты за последние пару десятилетий — но лишь на отдельных рынках и в определенные периоды. Например, в США — индекс S&P 500 Dividend Aristocrats Index за последние 20 лет превзошел индекс S&P 500 в среднем на 3,37% в год, однако за последние 5 лет доходность того же индекса оказалась меньше доходности S&P 500 на 3,5% в годовых терминах. Но в глобальном сопоставлении «плательщики» и «неплательщики» дивидендов показывают одинаковую среднегодовую доходность.

Минусы дивидендных стратегий

Как видим, объективных данных о превосходстве «дивидендных» портфелей нет. Зато есть факты, указывающие на их недостатки:

1. Слабая диверсификация. По данным Dimensional Fund Advisors, средняя доля компаний, выплачивающих дивиденды в США, с 1963 по 2019 год составляла около 52%. Значит, инвестор, сфокусированный только на дивидендных акциях, упускает почти половину компаний широкого рынка. Меньше диверсификация — выше риск.

2. Отсутствие гарантий. Многие инвесторы предпочитают акции с дивидендами, потому что надеются создать надежный поток доходов в будущем. Но прошлые результаты не определяют результаты в будущем. Дивидендная доходность сегодня менее изменчива, чем доходность за счет роста стоимости акций, но это ни в коем случае не гарантия размера доходности (и ее наличия) в будущем.

Доля компаний различных рынков, сокративших или отменившых дивидендные выплаты в 2020 г.

В 2009 году 43% компаний по всему миру сократили свои дивиденды, а 14% полностью отменили их (Stanley Black, “Global Dividend-Paying Stocks: A Recent History”). В 2020 г. из-за пандемии COVID-19 число компаний, снизивших дивиденды, тоже значительно выросло.

В 2009 году 43% компаний по всему миру сократили свои дивиденды, а 14% полностью отменили их (Stanley Black, “Global Dividend-Paying Stocks: A Recent History”). В 2020 г. из-за пандемии COVID-19 число компаний, снизивших дивиденды, тоже значительно выросло.

3. Негибкость. Инвесторы, которые выбирают дивидендные акции, не контролируют частоту и размер поступлений выплат на брокерский счет. А вот если инвестор самостоятельно формирует «дивиденды» за счёт продажи части акций, то он же определяет размер и график своих доходов.

Почему же инвесторы соблазняются дивидендными стратегиями?

Об иррациональной любви к дивидендам

Тут работает психология: людям приятно, когда на их брокерский счет поступают деньги. Это эмоциональное отношение отражается и в языке: дивиденды непременно «капают» — как сок из березы весной. Правда, счастливые в моменте получатели дивидендов упускают очевидный факт: когда компания выплачивает дивиденды, стоимость ее акций падает — как раз на величину дивидендов (так называемый «дивидендный гэп»). То есть при прочих равных стоимость акции без выплаты дивидендов и стоимость акции после выплаты дивиденда плюс сама выплата — одинаковы (с дивиденда еще предстоит уплатить налог).

Понятно, что на фондовом рынке цены постоянно меняются, поэтому инвесторам сложно увидеть так наглядно, как в примере с 10 рублями, эффект дивидендов. Но именно так это работает.

Акции с одинаковым воздействием таких факторов, как размер, стоимость, прибыльность и инвестиции, имеют одинаковую среднюю ожидаемую доходность, независимо от того, выплачивают они дивиденды или нет.

Важно обратить внимание и на то, что будет дальше: у одного инвестора в портфеле осталась акция стоимостью в условные 10 рублей, а у другого — подешевевшая, скажем, до 9 рублей акция + 1 рубль дивидендов на брокерском счёте. Если инвестор снимает и «проедает» дивиденды — его портфель постепенно «худеет» (стоимость акций снижается). Если он реинвестирует дивиденды в те же акции — то несёт дополнительные издержки (налог на дивиденды и брокерская комиссия по новой сделке), то есть опять проигрывает тому, чья акция не «конвертирует» часть прибыли в наличные и обратно.

Мы не утверждаем, что дивидендных акций нужно избегать. Дивидендная доходность — важная составляющая общей доходности акций при инвестировании в широкие рынки, к примеру, с помощью ETF. К этому же выводу в своем исследовании приходят аналитики Vanguard. Они рекомендуют смотреть на общую доходность отдельных рынков (total return) и не пытаться делать выводы, основываясь только на дивидендной доходности или доходности от прироста капитала.

Самая главная ошибка «дивидендных» инвесторов — уверенность о том, что дивиденды можно использовать как фактор для выбора «прибыльных» акций. Опережение «дивидендным» индексом широкого рынка на отдельных временных отрезках связано с другими модельными инвестиционными факторами (например, «стоимостью», value).

Ориентация только на дивиденды ничем не отличается от попытки собрать инвестиционный портфель из акций компаний с высокой исторической доходностью и названием на букву «А». В обоих случаях дополнительный параметр (дивиденды и название компании на «А») не является фактором доходности, он бессмысленный.

Как получать «пассивный доход» без дивидендов

Если инвестор хочет получать регулярные выплаты, ему вовсе необязательно владеть дивидендными акциями. Он может самостоятельно формировать «дивидендные выплаты», просто продавая часть подорожавших активов.

В таблице ниже мы сравнили два метода получения дохода: портфель A получает доход через выплату дивидендов, а портфель Б генерирует его через продажу акций.

Сравнение способов формирования инвестиционного дохода с помощью дивидендов (портфель А) и продажи части портфеля (портфель Б)

и продажи части портфеля (портфель Б)")

Источник: Dimensional

Инвестор с портфелем A (с выплатой дивидендов) в конечном итоге владеет тем же количеством акций, что и до выплаты дивидендов, но мы предполагаем, что эти акции снизились в цене. Инвестор с портфелем Б владеет меньшим количеством акций, однако их стоимость не снизилась в результате выплаты дивидендов. Оба подхода приводят к одному и тому же результату — оба инвестора в конечном итоге имеют 100 долларов наличными и 1900 долларов в акциях без учета потенциальных торговых издержек или налоговых последствий.

Резюмируем основные мысли:

- Дивиденды — это способ распределения прибыли, которая не инвестируется в рост компании.

- При выплате дивидендов стоимость акций снижается на сумму дивидендов. Наличие дивидендных выплат не позволяет получить больше прибыли от акции одной и той же компании.

- Если инвестор хочет получать регулярные выплаты, ему необязательно владеть дивидендными акциями. Он может самостоятельно формировать регулярный доход от инвестирования путем продажи части активов.

- Составляя портфель только из дивидендных акций, инвестор подвергает себя ряду рисков из-за слабой диверсификации, необоснованных ожиданий стабильного дохода, и невозможности планировать такой доход.

- При планировании инвестиционной стратегии инвесторам следует сфокусироваться не на дивидендной, а на общей доходности инвестиций в акции.

Сразу несколько крупных российских компаний отчитались о хороших прибылях. А некоторые уже объявили о выплатах держателям акций. Что думают о дивидендных историях частные инвесторы?

Рекомендации о выплате дивидендов приняли советы директоров «Интер РАО» и «Новатэка». «Роснефть» уже выплатила акционерам 50% чистой прибыли за первое полугодие 2022 года в размере почти 20,5 рубля за акцию. И хотя по итогам 2022-го нефтяная компания заработала почти на 8% меньше, чем годом ранее, по словам Игоря Сечина, чистая прибыль «Роснефти» «служит фундаментом для продолжения стабильных выплат акционерам».

Сейчас инвесторы обсуждают финансовые результаты «Совкомфлота». Компания, несмотря на санкции, увеличила прибыль почти в 11 раз по итогам прошлого года — до 385 млн долларов. При этом «Совкомфлот» подтвердил, что продолжит направлять на дивиденды не менее 50% скорректированной чистой прибыли по МСФО. Перспективы роста бизнеса — хорошие, учитывая, что «Совкомфлот» перевозит по морю российские нефть и газ. Соответственно, инвесторы могут надеяться как минимум на продолжение выплат дивидендов и в будущем.

Но в долгосрочном плане дивидендные истории не очень интересны, считает директор по анализу финансовых рынков и макроэкономики ИК «Восточные ворота» Александр Тимофеев:

Александр Тимофеев директор по анализу финансовых рынков и макроэкономики ИК «Восточные ворота»

Ранее Сбербанк пообещал направить на выплаты дивидендов за прошлый год рекордные 565 млрд рублей, или 25 рублей на каждую акцию, что намного выше ожиданий рынка. Дата отсечки реестра акционеров под выплаты — 11 мая. Можно прикинуть, сколько мог бы заработать инвестор, купивший бумаги «Сбера» незадолго до того, как стали известны рекомендации совета директоров по дивидендам. В первой половине марта одна бумага стоила примерно 175 рублей. При размере дивидендов в 25 рублей доходность получается больше 14%, что выше и годовой инфляции, и доходности по депозитам.

Но бумаги «Сбера» подорожали на новостях о дивидендах. И, наверное, сейчас нет большого смысла их покупать. Продолжает частный инвестор, автор и ведущий YouTube-канала «Деньги не спят» Василий Олейник:

Василий Олейник частный инвестор, автор и ведущий YouTube-канала «Деньги не спят»

С другой стороны, после закрытия реестра акционеров бумаги компаний обычно снижаются. А рыночная капитализация падает примерно на общий размер выплат по дивидендам. Неплохой момент, чтобы зайти в эти бумаги.

Добавить BFM.ru в ваши источники новостей?