Получите предложение по надежному страхованию, которое возместит потери прибыли и понесенные расходы с момента наступления страхового события и до полного восстановления бизнеса

-

Описание

-

Контакты

-

Отправить заявку

-

Заказать звонок

-

Материалы для скачивания

-

Ваши преимущества

-

Помощь при страховом событии!

Страхование перерывов в деятельности. Страхование перерывов в производстве.

Обратитесь в нашу компанию, и вы узнаете о тенденциях страхового рынка и возможностях страховых компаний по страхованию от перерывов в производстве, которые вы можете получить, обратившись к нам. Воспользуйтесь нашим опытом в страховании финансовых рисков и получите выгодные условия по страхованию убытков от перерывов в коммерческой деятельности вашей организации.

Этот вид страхования обеспечивает возмещение затрат и потерянной прибыли из-за простоя предприятия в результате повреждения или уничтожения всего имущества или его части.

Страхование от перерыва в коммерческой детальности актуально для тех предприятий, где выход из строя части помещений или производственных объектов вызывает потерю дохода, а быстро восстановить былые мощности или переместить производственный процесс в другое место не получается.

Примером страхового случая по страхованию от перерывов в производстве может служить пожар в цеху предприятия или в корпусе гостиницы. В обоих случаях пострадавшие компании будут вынуждены сократить выпуск продукции и оказание услуг до полного восстановления пострадавшего имущества. В результате данного страхового случая пострадавшие компании не только понесут расходы на восстановление имущества, но и не получат прибыль от реализации товаров и оказания услуг.

Страховая защита, которую вы получите при страховании перерывов в производстве через нашу компанию, может включать в себя следующие элементы:

- Потеря прибыли;

- Постоянные расходы в период перерыва в деятельности:

- расходы на основную заработную плату;

- обязательные отчисления во внебюджетные фонды РФ;

- арендные платежи;

- налоги и сборы;

- прочие затраты.

- Дополнительные расходы, произведенные с целью уменьшить ущерб или сократить простой.

Мы имеем богатый опыт страхования от перерывов в коммерческой детальности для следующих клиентов:

- Промышленные предприятия;

- Торговые центры и бизнес центры;

- Складские комплексы;

- Магазины;

- Гостиницы;

- Рестораны.

Страхование от перерыва в коммерческой детальности является обоснованным инструментом защиты имущественных интересов предприятия от финансовых рисков, необходимым для среднего и крупного бизнеса.

Обратитесь в нашу компанию, и мы поможем вам определить основные параметры для этого вида страхования: оценим возможные риски, верно выберем период простоя, рассчитаем страховую сумму. Далее мы подготовим для вас несколько надежных вариантов страхования и предложим их вашему вниманию.

Сотрудничество с нашей компанией позволит вам заключить надежный и недорогой договор страхования от перерывов в производстве.

Какие преимущества вы получите, обратившись к нам для оформления страхования от перерывов в деятельности:

- Мы обладаем богатым опытом работы по страхованию имущества и финансовых рисков юридических лиц. Это гарантирует, что вы получите актуальные и лучшие из представленных на рынке предложения.

- Мы понимаем основные потребности клиента в зависимости от вида деятельности организации;

- Мы знаем реальные рыночные тарифы и не позволим вам переплатить лишнего;

- Мы обладаем достоверной информацией о способах решения вопросов по страхованию аналогичных компаний (ваших партнеров, конкурентов) и сможем поделиться ей с вами (в рамках дозволенного профессиональной этикой);

- Мы умеем работать быстро, не задавая лишних вопросов и не запрашивая лишних документов и заявлений;

- А главное, мы готовы подойти к работе ответственно и грамотно, чтобы подобрать оптимальные условия страхования!

Обратитесь к нам и убедитесь в этом на практике!

Евгений Плужник

Партнер | Директор по развитию корпоративного страхования.

Евгений имеет более 13 лет опыта работы в области консультационных услуг юридическим лицам в страховании и более 17 лет опыта работы в страховом секторе.

В «Группе компаний СОЮЗ» Евгений работает с 2013 г. За это время он оказывал консультационные и брокерские услуги по страхованию банкам, строительным компаниям, складским операторам, транспортно-логистическим компаниям, торговым розничным сетям, производственным предприятиям, компаниям сферы услуг.

Евгений имеет обширный опыт в области страхования рисков бизнеса, оптимизации страховых процессов, сокращения затрат на страхование, организации страхования и урегулирования страховых случаев для крупнейших российских и международных компаний.

С 2016 г. Евгений является заместителем председателя подкомитета по страхованию Московской торгово-промышленной палаты.

Преимущества обращения в нашу компанию

-

Принцип единого окна

через нас вы получите полезную информацию, а затем и оптимальные коммерческие предложения от нужных в вашей ситуации страховых компаний. В случае наступления страховых событий, урегулирование убытков также может идти через нас.

-

Знания и опыт

мы выходим непосредственно на тех специалистов и руководителей страховых компаний, которые определяют условия предложений и договоров страхования. И на тех, кто принимает решения о выплатах.

-

Прозрачность

мы готовы всё вам рассказать, показать и объяснить – и цифры, и факты.

-

Помощь и совет

мы поможем заполнить анкеты, собрать документы, разобраться в предложениях и проектах договоров.

-

Решение за вами

выбор варианта остаётся за вами. Мы вас консультируем, но не пытаемся за вас решать.

Помощь при страховом событии!

Если у вас произошел страховой случай, рекомендуем до контактов со страховой компанией позвонить в нашу компанию и сообщить номер полиса и детали произошедшего события.

Контакты центра клиентского обслуживания:

+7 (800) 777-97-67

Мы осуществляем бесплатную консультацию о действиях при страховом случае.

Данная услуга включает в себя:

- телефонную устную консультацию о действиях, необходимых к совершению во время и после страхового случая;

- информирование о способах уведомления и контактах страховой компании;

- рекомендации о подготовке первичного комплекта документов, который нужно будет предоставить в страховую компанию.

Узнайте о нашей услуге урегулирование страхового случая «под ключ».

Если у вашей организации произошел крупный страховой случай, мы рекомендуем воспользоваться нашими услугами по урегулированию страхового случая. В рамках данной услуги вы получите полное ведение вашего страхового случая от страхового события до получения вами страхового возмещения.

В результате нашей работы вы получите страховое возмещение и сохраните деловые отношения со страховой компанией для дальнейшего сотрудничества по данному договору и другим видам страхования.

Узнайте больше о ваших преимуществах урегулирования страховых событий через нашу компанию по этой ссылке.

Обратитесь в нашу компанию, позвонив нам по телефону, или напишите нам online

Евгений Плужник

Партнер | Директор по развитию корпоративного страхования.

Евгений имеет более 13 лет опыта работы в области консультационных услуг юридическим лицам в страховании и более 17 лет опыта работы в страховом секторе.

В «Группе компаний СОЮЗ» Евгений работает с 2013 г. За это время он оказывал консультационные и брокерские услуги по страхованию банкам, строительным компаниям, складским операторам, транспортно-логистическим компаниям, торговым розничным сетям, производственным предприятиям, компаниям сферы услуг.

Евгений имеет обширный опыт в области страхования рисков бизнеса, оптимизации страховых процессов, сокращения затрат на страхование, организации страхования и урегулирования страховых случаев для крупнейших российских и международных компаний.

С 2016 г. Евгений является заместителем председателя подкомитета по страхованию Московской торгово-промышленной палаты.

20 марта 2023

С учетом роста просрочки кредитных продуктов роль непроцентных доходов для банков все больше возрастает. Банковская отрасль испытывает колоссальные изменения в последние годы…

Подробнее

17 марта 2023

Госдума на пленарном заседании 16 марта приняла закон об увеличении в два раза — до 2 млн р…

Подробнее

15 марта 2023

Банк России обнародовал проект указания «О внесении изменений в Положение Банка России от 6 июля 2020 года № 728-П». Проект разработан с целью внесения изменений в Положение Банка России от 6 июля 2020 года № 728-П «О формах раскрытия информации в бухгалтерской (финансовой) отчетности страховых организаций и обществ взаимного страхования и порядке группировки счетов бухгалтерского учета в соответствии с показателями бухгалтерской (финансовой) отчетности».Проект указания предусматривает следующие…

Подробнее

- Авто

- Дом

- Поездка

- Жизнь

-

Максимальная защита

Комплексное страхование квартиры, включая конструктивные элементы, отделку, оборудование, домашнее имущество и ответственность перед соседями по расширенному пакету рисков

Под ключ

Быстрое страхование квартиры по основному пакету рисков

Сдаю

Страхование основных рисков для владельцев квартир, сдаваемых в аренду (внаем)

Снимаю

Страхование имущества и ответственности перед соседями при проживании на съемной квартире

Инвестиционная квартира

Оптимальные условия страхования клиентов, ожидающих роста цен и возможности продать квартиру

Домашний

Программа экспресс-страхования квартир, приобретаемая у партнеров ВСК

Строения классика

Конструктор загородной недвижимости с возможностью самостоятельного выбора объема страховой защиты

Титульное страхование

Страхование, обеспечивающее возмещение убытков в случае утраты права собственности на приобретенную недвижимость (например, в результате признания сделки купли-продажи недействительной).

Жизнь и здоровье заемщика ипотечного кредита

При наступлении страхового случая ВСК поможет исполнить кредитные обязательства перед банком.

Конструктив

Приобретая недвижимость в ипотеку, заемщик в обязательном порядке должен застраховать ее.

Без потерь

«Без потерь» — продукт, упрощающий процедуру заполнения и отправки налоговой декларации на возврат уплаченного налога на доходы физических лиц (НДФЛ).

-

Медицина без границ

Организация качественной медицинской помощи в случае диагностирования заболевания, требующего лечения за рубежом.

Семья

В страховку включены самые распространенные риски (переломы, госпитализация). В один полис можно включить всех членов семьи.

Медицинская помощь онлайн

Дистанционные консультации врачей для детей и взрослых круглосуточно и из любой точки мира.

Антиклещ онлайн

- Квалифицированная помощь при укусе клеща.

- Расширенный перечень инфекций (клещевой энцефалит, клещевой боррелиоз (болезнь Лайма), эрлихиоз, анаплазмоз)

- Полный курс лечения

- Вся территория РФ

Медицинская помощь при ДТП

Организация срочной и качественной медицинской помощи при дорожно-транспортном происшествии

Дети

В страховку возможно включить риски связанные с занятием любительским или профессиональным спортом.

Активный образ жизни

В страховку включены риски, связанные с занятием любительским спортом по всему миру.

Путешественник

В страховку включена опция «НС при ДТП» — в случае установления инвалидности или смерти Застрахованного вследствие дорожно-транспортного происшествия (ДТП) выплата удваивается.

Спортсмен

В страховку включены риски связанные с занятием любительским, профессиональным спортом или экстремальными видами спорта по всему миру.

Опасная профессия

Подойдет для работников профессий с высокой степенью риска наступления несчастного случая: пожарные, шахтеры, журналисты и т.д

Классическое страхование от несчастных случаев

Вы сами выбираете перечень рисков, варианты страховых выплат, размер страхового покрытия и т.д

Выплата к сроку

Страховая защита и накопление денежных средств для реализации долгосрочных планов или создания стартового капитала для детей

Прививка без риска

Более 7 500 клиник для организация лечения взрослых и детей на территории всей России.

Что такое Страхование бизнеса?

Страхование бизнеса защищает бизнес от убытков из-за событий, которые могут произойти в ходе обычной деятельности. Для бизнеса существует множество видов страхования, включая покрытие имущественного ущерба, юридической ответственности и рисков, связанных с сотрудниками.

Компании оценивают свои потребности в страховании на основе потенциальных рисков, которые могут варьироваться в зависимости от типа среды, в которой работает компания.

Ключевые моменты

- Страхование бизнеса в широком смысле относится к классу страхового покрытия, предназначенному для приобретения предприятиями, а не физическими лицами.

- Компании ищут страховку для покрытия потенциального ущерба собственности, защиты от судебных исков или споров по контрактам.

- Страхование бизнеса составляет около половины всей индустрии страхования имущества от несчастных случаев в США и включает множество страховых продуктов, известных как «коммерческие направления».

Понимание страхования бизнеса

Владельцам малого бизнеса особенно важно тщательно рассмотреть и оценить потребности в страховании своего бизнеса, потому что в случае убытка они могут иметь больше личных финансовых рисков . Если владелец бизнеса не считает, что он или она имеет возможность эффективно оценивать бизнес-риски и потребность в покрытии, ему следует работать с авторитетным, опытным и лицензированным страховым брокером. Вы можете получить список лицензированных агентов в вашем штате через департамент страхования вашего штата или Национальную ассоциацию комиссаров по страхованию .

Это страхование , также известное как страхование коммерческих линий , включает продукты страхования имущества и страхования от несчастных случаев для предприятий. Коммерческие направления Страхование помогает поддерживать бесперебойную работу экономики, защищая предприятия от потенциальных убытков, которые они не могут позволить себе покрыть самостоятельно, что позволяет предприятиям работать, когда в противном случае это было бы слишком рискованно.

Коммерческие политики могут быть противопоставлены страхованию личных линий .

Виды страхования бизнеса

Владельцы малого бизнеса могут рассмотреть несколько видов страхования бизнеса, включая следующие:

Страхование профессиональной ответственности

Страхование профессиональной ответственности страхует от претензий по небрежности, возникшей в результате ошибок или невыполнения обязательств. Не существует универсального покрытия профессиональной ответственности . В каждой отрасли есть свои уникальные проблемы, которые необходимо решать.

Страхование собственности

Страхование имущества покрывает оборудование, вывески, инвентарь и мебель в случае пожара, шторма или кражи. Однако он не касается событий массовых разрушений, таких как наводнения и землетрясения. Если в вашем районе существует риск возникновения этих проблем, вам потребуется отдельная политика. Другое исключение – это личное имущество, которое очень дорого и стоит – на это обычно распространяется покупка дополнения к полису, называемого «наездник». Если есть претензия, полис страхования имущества возместит страхователю либо фактическую стоимость ущерба, либо восстановительную стоимость для устранения проблемы.

Домашний бизнес

Полисы домовладельцев не охватывают домашний бизнес, как страхование коммерческой собственности покрывает бизнес. Если вы ведете домашний бизнес , узнайте о дополнительном покрытии для оборудования и инвентаря.

Страхование ответственности за продукцию

Если ваш бизнес производит товары для продажи, страхование ответственности за качество продукции очень важно. Любой бизнес может оказаться названным в судебном процессе из-за ущерба, нанесенного его продукцией. Страхование ответственности за качество продукции защищает бизнес в таких случаях.

Страхование транспортных средств

Любые транспортные средства, используемые для бизнеса, должны быть полностью застрахованы. По крайней мере, предприятия должны застраховаться от травм третьих лиц, но комплексное автомобильное страхование также покроет транспортное средство в случае аварии. Если сотрудники используют собственные автомобили для бизнеса, их личное страхование покроет их в случае аварии. Одним из основных исключений является случай, когда человек доставляет товары или услуги за определенную плату, включая сотрудников службы доставки.

Страхование от перерыва в работе

Полисы прерывания (или продолжения) бизнеса – это вид страхования, который особенно применим к компаниям, которым требуется физическое местонахождение для ведения бизнеса, таким как розничные магазины или производственные предприятия. Страхование от прерывания бизнеса компенсирует бизнесу потерянный доход во время событий, которые вызывают нарушение нормального ведения бизнеса.

Многие относятся к самой возможности страхования предвзято. В основном — благодаря рекламе. Однако, если дело касается ведения бизнеса, то подумать о страховке — будет совершенно уместным и верным решением.

Просто открыть фирму — несложное дело, а вот создать из этого действующий и процветающий бизнес задача однозначно сложнее. Никто, даже самые успешные лидеры рынка в той или иной коммерческой сфере не могут быть уверенными, что не наступит момент банкротства в связи с чем-то неожиданным. Для того, чтобы ваша компания стала нести убытки существует миллионы причин:

- Инфляционные риски и изменения в действующем законодательстве по налогам.

- Принятие законов, которые заставят вас вкладывать дополнительные средства или ограничат в получении прибыли.

- Сложная экономическая и политическая ситуации в стране и в мире в целом.

- Уход профессионалов, обеспечивающих основу вашей работы, с должностей.

- Простые ошибки, которые сложатся в цепочку.

- Непредвиденные обстоятельства, пожары, природные бедствия.

Это лишь некоторые из возможных ситуаций, от которых никто не защищён. От многих из них нет возможности защититься предсказанием и планированием. Но всегда есть вариант снизить потери и ущерб. Поэтому перейдём к рассмотрению основных вариантов страхования бизнеса.

Варианты страхования бизнеса

Страховые компании, работающие с предприятиями сферы малого бизнеса, стандартно предлагают три ключевых направления:

- Застраховать имущество фирмы

- Застраховать ответственность

- Застраховать во время производственного перерыва

Разберём подробнее каждый из видов.

Страхование имущества

Почти любое коммерческое дело связано тем или иным способом с имуществом. Вы можете купить или арендовать офис, оргтехнику, мебель. Или даже заказное дорогое оборудование. И с ним, увы, могут случиться неприятные вещи. Оно может быть испорчено или украдено. Страховая компания предлагает в этом варианте обеспечить выплату полной стоимости того имущества, которое подверглось краже или порче.

Размер страховки в этом случае обязательно должен соответствовать настоящей цене того имущества, которое будет застраховано. В противном случае, вычислив разницу между суммой страховки и реальной ценой объекта, фирма-страхователь выплатит только часть.

Что можно уберечь с помощью имущественного страхования

На самом деле практически любое, что является официально вашим и что можно потрогать:

- Здания офисов и складов, хозяйственные пристройки

- Товары и ценности материального характера

- Наличные деньги в кассе и сейфах

- Производственное оборудование, оргтехнику, компьютеры и так далее

- Мебель, предметы дизайна и интерьера

Что касается того, сколько будет стоить страховой договор, то цены определяются каждый раз индивидуально и рассчитываются по множеству факторов. Но стандартно, это сумма варьируется от 0,03 до 1 процента от суммы застрахованного.

Также, помимо вышеперечисленного, на цену оказывают влияния такие факторы, как использование франшизы, оценка рисков, рассрочка при платежах. В среднем, минимальная стоимость страховки — 3000 рублей.

Страхование ответственности

Этот тип страховки нужен в том случае, если ваша организация по какой-либо причине нанесла ущерб заказчику, или с его стороны поступили претензии к качеству вашего товара или услуги.

К примеру, взять вид деятельности — оказание услуг в салоне красоты. Если работник фирмы, обслуживая клиента по неосторожности нанёс вред посетителю (всё-таки используются химические средства), например — парикмахер неправильно совершил сушку волос и испортил их клиенту. Тогда, скорее всего, придётся работать с претензией и возмещать ущерб. Тогда и понадобится страховка. И важно, что в этом варианте развития событий, страхователь будет возмещать убыток только в рамках страховой суммы.

Страхование от производственных перерывов

Перерывы — стандартная ситуация. Могут быть плановые — по праздничным дням и выходным, из-за отпуска специалиста, например. Такие варианты легко предвидеть и распланировать действия. А те, которые случаются по непредвиденным обстоятельствам могут нанести значительный ущерб. Например, пожар. Необязательно сильный, но на определённый период он может стать причиной прекращения производственных циклов.

И естественно, любой простой может привести к потерям:

- Упущенная прибыль

- Дополнительные вложения для реабилитации производства

- Текущие платежи, которые не будут перекрываться доходом: аренда, зарплата, налоги.

В этом случае, размер ущерба определяется выявлением времени простоя. По этому принципу будет определяться возмещение со стороны страховщиков. Но обычно, в договоре со страховой фирмой устанавливается минимальное время простоя и франшиза. То есть часть убытка за простой всё равно не вернут.

Пример: франшиза составляет 5 дней. В том случае, когда реабилитация производственных процессов фирмы укладывается в этот срок, страховщик не платит вообще ничего. А если восстановление заняло шесть дней, вы получаете страховку только за один день.

Другие виды страховки

Помимо основных, предприниматель может рассмотреть и другие виды пакетов страхования:

- Добровольное медицинское. Это страховка для работников предприятия.

- Страхование транспортных средств фирмы

- Страхование груза при транспортировке перевозке

Сколько стоит страховка

Для наглядности можно привести пример стоимости страховки для магазина одежды. При условии, что он находится в Подмосковье, а площадь составляет 100 квадратов.

- Недвижимое имущество стоимостью 2 240 000 рублей. Ставка в процентах — 0,15. Полис обойдётся в 3360 рублей.

- Страхуем служебное авто стоимостью 560 000 рублей. Ставка — 0,17%. Страховой полис будет стоить тогда 952 рубля.

- Страховка товара на сумму 2 800 000 рублей. Ставка — 0,4%. Стоимость полиса — 11 200 рублей.

- Страхуем витрины и окна ценой в 56 000 рублей. Полис обойдётся в 1 400 рублей.

- Перерыв в деятельности магазина на сумму 140 тысяч рублей. Процентная ставка — 0,3. Стоимость полиса страхования — 420 рублей.

- Страхование ответственности — 2 800 000. Ставка — 0,06%. Полис — 1680 рублей.

Итого, общая цена такой страховки будет составлять 19 012 рублей.

Итог

Мы привели примеры стандартного страхования малого бизнеса на территории Российской Федерации. Если вы захотите узнать конкретные цифры и рассчитать стоимость страхового пакета для своего дела, вам нужно будет обратиться в одну из страховых фирм, которая работает с предпринимателями. А до этого наилучшим решением будет — консультация с профессиональным юристом в этой области. Он подскажет куда стоит обращаться, сможет оценить договор, который предложат вам страховщики, а также убережёт от мошенничества.

Как бы вы не были уверенны в своём деле и в своих силах, подумать о страховании от рисков никогда не будет лишним.

Автор статьи:

Главный редактор каталога франшиз Businessmens.ru

Смотреть профиль

В условиях финансового кризиса и санкций риски для бизнеса возрастают. Например, в Евросоюзе запретили грузоперевозки для российских и белорусских транспортных компаний. Поставки материалов и компонентов затягиваются, производство простаивает, и предприятия несут убытки. Расскажем, от каких рисков предприниматель может защитить бизнес, и какие выплаты ему полагаются по страховке.

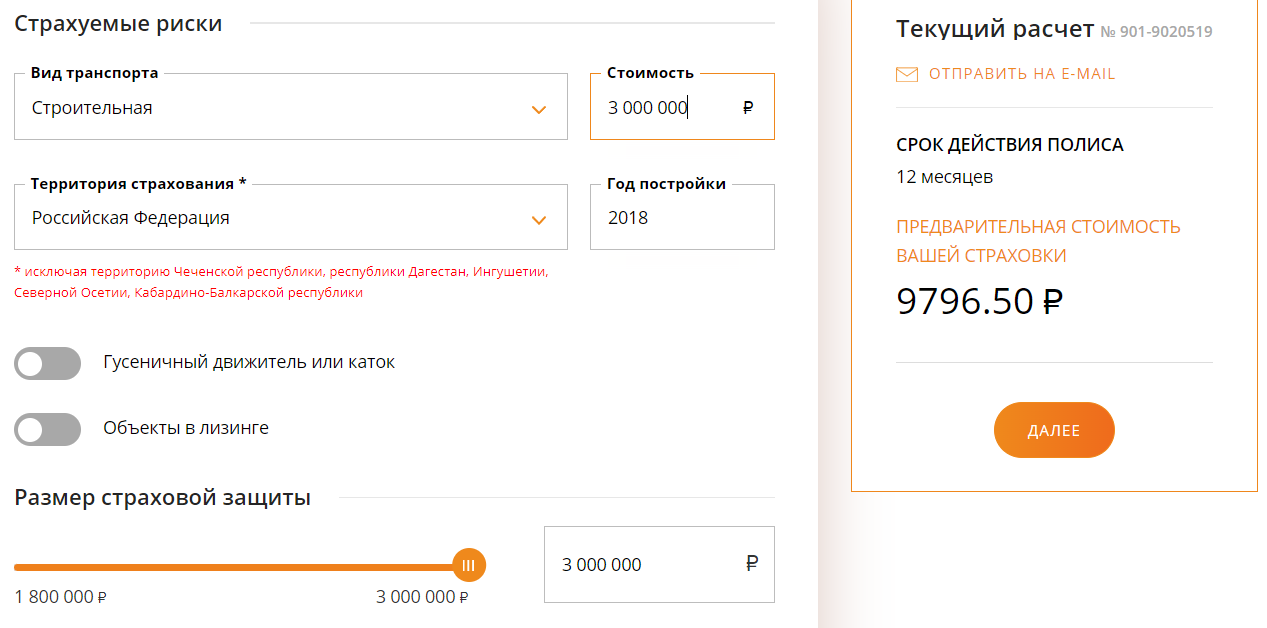

Страхование транспорта и спецтехники

От каких рисков защищает. Корпоративный транспорт, спецтехнику и автооборудование можно застраховать от ДТП, угона, стихийного бедствия, пожара, удара молнии, взрыва, обвала грунта, провала под лед, боя стекол и зеркал.

Перечень страховых случаев составляют в зависимости от сферы производства. Например, фуру можно застраховать от угона, а для автопогрузчика, который работает на территории предприятия, такой риск можно исключить.

Важно! Транспорт и спецтехнику обычно страхуют на срок от 1 до 12 месяцев.

Сколько стоит. На цену полиса влияют:

- рыночная стоимость техники или транспорта;

- год выпуска;

- регион использования;

- перечень страховых рисков;

- срок страхования.

Стоимость страховки для бизнеса также зависит от отрасли эксплуатации. Например, риски для строительной спецтехники выше, чем для сельскохозяйственной, поэтому полис — дороже. Например, комбайн и экскаватор стоят 3 000 000 ₽, обе машины выпущены в 2015 году. Однако за страхование комбайна компания заплатит 9 100 ₽ в год, а за строительный экскаватор — 9 800 ₽.

Второй вариант — бесплатный ремонт в аккредитованном сервисном центре. В условиях инфляции и логистических сбоев этот вариант может оказаться выгоднее денежной выплаты.

Если транспорт невозможно восстановить, например, грузовик провалился под лед, страховщики выплачивают полную стоимость техники — сумму рассчитывают при подписании договора страхования.

Важно! В договоре страхования бизнеса специалист может установить минимальную сумму страхового покрытия, например, 600 000 ₽. Если ущерб оценят в меньшую стоимость, выплаты не будет.

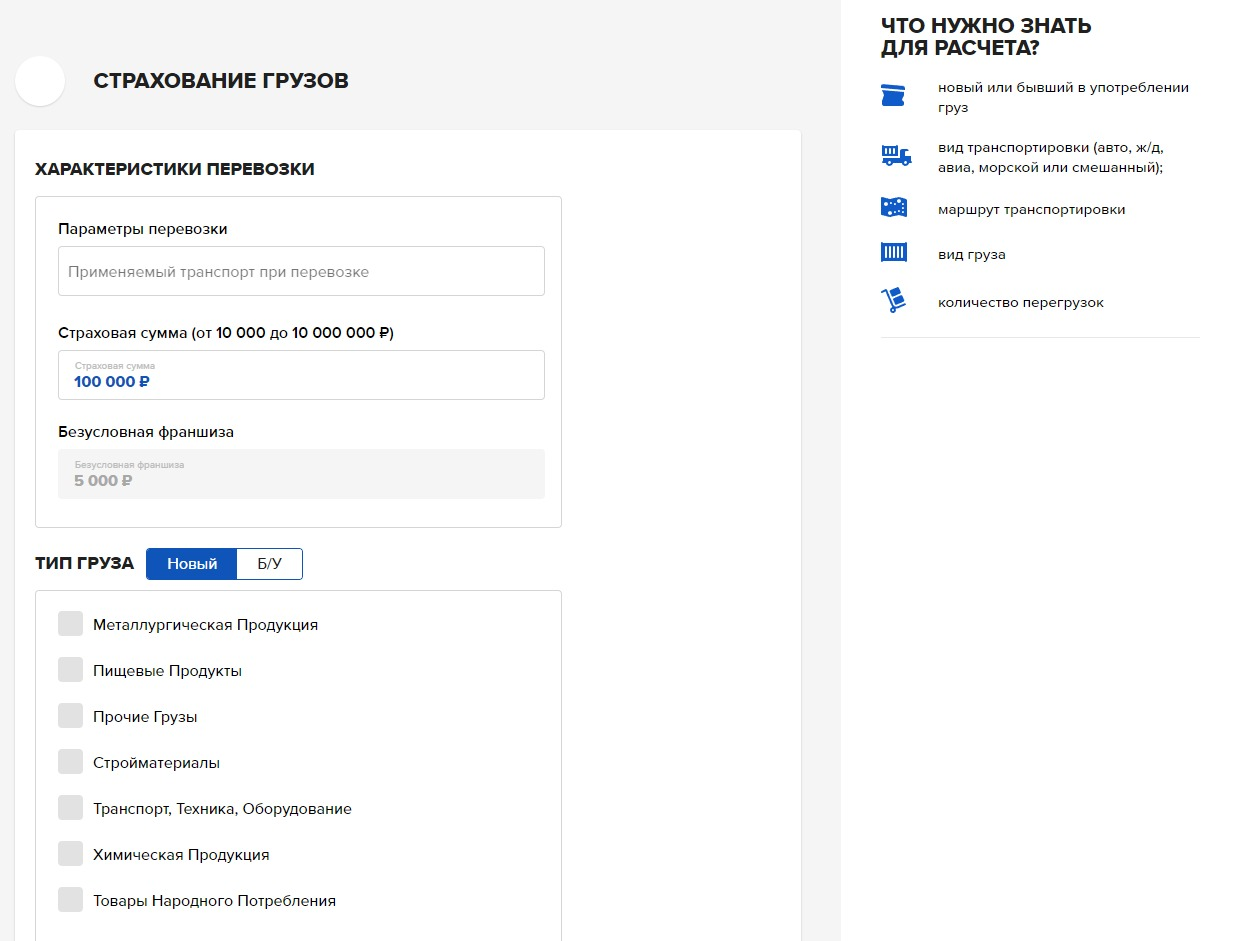

Страхование грузов

От каких рисков защищает. Груз можно застраховать от уничтожения, порчи и утери. Например, фура перевозила груз в стеклянной таре. В дороге машина попала в ДТП, и стеклянные емкости разбились. Если груз застрахован, владелец получит возмещение. При этом неважно, произошла авария по вине перевозившего груз водителя или стороннего участника движения.

Кроме этого, груз могут украсть, он может пострадать от бандитского нападения, затопления грузового судна, военных действий или по недосмотру работника — страховщики возместят ущерб, если страховой случай прописан в договоре. Например, у Ак Барс Страхования свои условия

программы страхования грузов.

Важно! Можно застраховать перевозки любым видом транспорта: авто-, авиа-, железнодорожным или морским.

Сколько стоит. Стоимость страхования для предпринимателей считают индивидуально. Например, цена полиса зависит от вида груза — страховка на перевозку фарфоровых изделий стоит дороже, чем на транспортировку металлопроката. Также учитывают объем и стоимость груза, используемую тару, наличие или отсутствие охраны, маршрутные риски. Например, если груз перевозят через район, граничащий с местами военных действий, страховщики добавляют увеличивающий коэффициент.

Если предприниматель часто отправляет грузы в другие регионы или за границу, ему выгоднее заключить длительный договор страхования. Это дешевле, чем страховать каждую перевозку.

Если страхователь несогласен с суммой компенсации, ему нужно заказать экспертизу. Расходы на ее проведение можно включить в страховую выплату.

Страхование информационных рисков

От каких рисков защищает. Страховка компенсирует предпринимателю материальные убытки, которые он понес из-за программного сбоя, умышленных действий сотрудников, киберпреступления или кибератаки. Например, можно получить страховую выплату, если хакеры похитили интеллектуальную собственность компании или украли деньги со счетов фирмы, производство остановилось из-за неполадок операционной системы, или работник слил конкурентам коммерческую тайну.

Сколько стоит. Цена зависит от срока полиса и уровня компьютерной защищенности. Например, стоимость полиса рассчитают с повышающим коэффициентом, если у сотрудников настроен удаленный доступ к конфиденциальной информации.

Сколько можно получить. Полис покрывает ущерб, который понесла компания, и затраты на восстановление работоспособности. Например, страховые компании могут оплатить расходы на юридическую консультацию, услуги программистов и PR-специалистов, нанятых для восстановления репутации фирмы.

SERM — как бизнесу управлять репутацией в сети

Итоговую сумму выплат рассчитывают в зависимости от ситуации — к расследованию страхового случая привлекают специалистов по кибербезопасности.

Важно! Предприниматель может заметить киберпреступление спустя некоторое время. Поэтому страховые компании устанавливают период обнаружения, в течение которого компания может обратиться за выплатой, например, 6 месяцев.

Страхование от перерыва в работе

От каких рисков защищает. Полис защищает от простоя или снижения объемов производства. Например, зарубежные партнеры приостановили поставку комплектующих, на предприятии не смогли отремонтировать оборудование, поэтому объем выпускаемой продукции сократился. Убытки можно компенсировать за счет страховой выплаты.

Сколько стоит. Основной фактор, который влияет на стоимость страховки, — сумма выплаты. Чем она больше, тем выше цена полиса.

Страхование от простоя в работе можно оформить в дополнение к

полису гражданской ответственности или к полису защиты недвижимости и оборудования, например, от пожара, затопления и стихийного бедствия.

При расчете выплаты учитывают только определенный период простоя, который прописан в условиях страхования, например, от 3 до 12 месяцев. Если компания приостановила работу на 1 месяц, выплаты не будет. Если на 14 месяцев, страховая компания компенсирует только 12 месяцев простоя.

Страхование в деловых поездках

От каких рисков защищает. Компания может застраховать жизнь и здоровье сотрудников, профессиональные обязанности которых связаны с поездками по стране и за рубеж. Полис поможет сотруднику получить неотложную медицинскую и стоматологическую помощь в другом регионе или за границей. Застрахованного транспортируют в клинику, при необходимости — эвакуируют на родину. Кроме этого, застрахованному сотруднику полагается бесплатная юридическая помощь, связанная со страховым случаем.

Дополнительно в полис можно включить риски потери или задержки багажа, утраты документов, отмены поездки, а также риски гражданской ответственности.

Важно! Полис можно оформить для разовой или многократных деловых поездок.

Сколько стоит. Стоимость полиса зависит от направления деловой поездки, ее длительности, возраста застрахованного и страховой суммы. Если командировка связана с опасными условиями труда, например, сотрудник отправляется на завод, чтобы устранять последствия техногенной аварии, страховку рассчитывают с повышающим коэффициентом.

Если командировку отменили, страховая выплата покрывает стоимость невозвратных билетов и оплаченную бронь за гостиницу. По договору страхования с гражданской ответственностью выплата компенсирует ущерб, который сотрудник нанес третьим лицам.

Страхование от несчастных случаев на производстве

От каких рисков защищает. Из-за травмы на рабочем месте сотрудник может уйти на больничный, получить инвалидность или умереть — вместо работодателя, компенсацию сотруднику или его близким выплачивает страховая компания. Работодатель может выбрать расширенную страховку — она включает любые заболевания и травмы, которые приводят к временной нетрудоспособности работника.

Важно! Время действия полиса от несчастных случаев на производстве может включать командировки, дорогу на работу и обратно.

Сколько стоит. Стоимость страхования зависит от географии и времени действия полиса — круглосуточно в любом месте или только в рабочее время и на предприятии.

Работодатель может оформить договор страхования на всех сотрудников или на работников, задействованных на опасном производстве. Длительность действия полиса — от 1 дня до нескольких лет. В течение этого времени работодатель может добавлять или исключать сотрудников из списка застрахованных.

Например, за I группу инвалидности работнику выплачивает 100% от страховой суммы, за II группу — 75%, за III группу — 50%. Если работник погиб на производстве, страховую сумму получат наследники.

От каких рисков можно застраховать бизнес в кризис

1. От поломки, угона, гибели транспорта и спецтехники — страховая сумма покроет расходы на запчасти, ремонт или возместит стоимость транспорта.

2. От потери, повреждения и уничтожения груза во время перевозки — страховая сумма компенсирует понесенный ущерб.

3. От кибератак, программных сбоев и диверсий сотрудников — страховая сумма компенсирует финансовые и репутационные убытки, покроет расходы на восстановление IT-системы.

4. От перерыва в работе — страховая сумма компенсирует недополученную прибыль, покроет расходы на зарплату сотрудникам, арендные и лизинговые платежи.

5. От болезни в командировке, потери багажа и документов, отмены поездки — страховой полис поможет получить медицинскую и стоматологическую помощь, покроет расходы на транспортировку сотрудника в клинику или на родину, компенсирует утерянный багаж, а также расходы на невозвратный билет и бронь за отель.

6. От несчастных случаев на производстве — страховщики выплатят компенсацию за больничный лист, инвалидность или смерть работника.

Новости, которые нельзя пропускать, — в нашем телеграм-канале

Подписывайтесь, чтобы быть в курсе событий: @life_profit

Страхование бизнеса

В сегменте малого и микробизнеса работают тысячи успешных компаний, которые довольны динамикой своего развития и не обращают внимания на потенциальные угрозы в виде определенных событий, которые могут помешать дальнейшему процветанию. Как правило, происходит это ввиду незначительности или полного отсутствия неблагоприятных явлений. Но что будет происходить, когда начнутся серьезные проблемы? Как поступить, если из-за стихийного бедствия на несколько дней или недель пропадет электричество? Что делать, если в пожаре сгорит все оборудование и только что закупленная партия товара? Далеко не каждый собственник небольшого предприятия способен покрыть расходы из собственного кармана. Единственным верным решением проблемы становится покупка страхового полиса.

Виды страхования бизнеса

На рынке финансовых услуг РФ существует несколько видов страхования, которые способны помочь минимизировать риски в процессе функционирования и развития предприятия:

- Страхование финансовых рисков.

- Перестрахование.

- Нарушение договоренностей контрагентами.

- Страховка от простоев.

Договор страхования компании от простоев часто предлагается подписать в комплекте с имущественным страхованием, хотя отдельное существование документов также возможно. Соответствующий запрет на законодательном уровне не зафиксирован.

Страхование бизнеса от рисков

Страхование рисков по кредитам предполагает выплату возмещения в случае невыполнения покупателем обязательств по оплате товара или услуги. Компенсация выплачивается после документального подтверждения посредством предъявления оборотных ведомостей, выписок и счетов. В категорию попадает страхование экспортных, потребительских и коммерческих кредитов.

Страхование процентных рисков, на случай, если ставки по депозитам превысят ставки по кредитам и приведут к убыткам банковского учреждения.

Страхование валютных рисков защищает от непредвиденных колебаний курсов во время внешнеэкономических торгов.

Страхование малого бизнеса

Для любого малого предприятия со сравнительно небольшими оборотами любая форс-мажорная ситуация рискует обернуться трагическими последствиями.

Резервные фонды часто отсутствуют как таковые, а оборотные средства ограничены, и за их счет нереально возместить ущерб. Возможность восстановить баланс путем реализации или сдачу в аренду основных активов также не вариант, поскольку в большинстве случаев недвижимое имущество, транспортные средства или оборудование оформлены как залоговое имущество для обеспечения гарантий по кредиту. В таких ситуациях минимизировать потери без неоправданного влезания в долги поможет только страховая защита.

Совет от Сравни.ру: Страхование малого бизнеса – это способ защиты от финансовых рисков, но и отличный способ откорректировать налогооблагаемую базу с учетом норм и правил Налогового Кодекса РФ. После подписания соответствующего соглашения организация получает право отнести издержки в категорию затрат, за счет чего удастся снизить сумму налога на прибыль. Благодаря страховке в начале или в конце отчетного периода у предприятия появляется возможность оптимизировать показатель прибыли в уходящем или наступающем году.

Время выдачи

3 минуты – 3 дня

Реклама

МФК «Лайм-Займ» (ООО)

Реклама

ООО МКК «Академическая»

медиа-центр

COVID-19 и страхование убытков от перерыва в производстве

В контексте классического страхования от перерыва в производстве, подразумевающего физический ущерб в качестве обязательного условия наступления страхового случая, принципиальным становится ответ на вопрос, является ли присутствие вируса на поверхностях застрахованного имущества физическим ущербом/повреждением с точки зрения договора страхования.

Подробнее…

Cтрахование убытков от перерыва в производстве: становление и базовые принципы

Драгунова Т.В. — Cтрахование убытков от перерыва в производстве: становление и базовые принципы

Журнал «Страховое дело», июнь 2019 (русский)

Подробнее…