ОСАГО и КАСКО: в чем разница?

Удастся ли вернуть деньги за страховку при продаже автомобиля зависит от вида страхования. ОСАГО — это обязательное страхование КАСКО — добровольное. Первое страхует гражданскую ответственность а ущерб возмещают только пострадавшему — тому кто не виновен в аварии. Второе защищает автомобиль владельца полиса.

Машину можно застраховать от полной гибели хищения ущерба в результате ДТП падения деревьев снега града выброса гравия из-под колес стихийных бедствий и т. д. Например КАСКО от «Ак Барс Страхования» предусматривает более 30 страховых случаев.

Цены полисов существенно отличаются. Правила расчета ОСАГО прописаны в№ 40-ФЗ «Об обязательном страховании». Базу для расчета устанавливает ЦБ. К примеру в 2022 году тарифный коридор базовой ставки ОСАГО на легковые авто (кроме такси) для юрлиц составляет 1 152 — 4 541 ₽ для физлиц — 2 224 — 5 980 ₽. Чем больше опыта и меньше аварий у водителя тем дешевле страховка.

Цена полиса КАСКО составляет 6-10% от стоимости машины. К примеру если авто стоит 600 000 ₽ страховщик берет от 36 000 до 60 000 ₽.

Страховка КАСКО или ОСАГО: что выбрать и как сэкономить

Как вернуть деньги за ОСАГО при продаже авто?

Вернуть деньги за неистекший срок действия договора ОСАГО при продаже автомобиля — обязанность страховой компании (п. 4ст. 10 ФЗ-40).

Чем быстрее подать заявление тем больше будет выплата. Когда вы продали автомобиль не имеет значения. Договор прекращает действовать с момента подачи заявления страховщику. Лучший вариант — направить обращение в день продажи авто.

Какую сумму можно вернуть?

Сумма к возврату рассчитывается по формуле: N ÷ 365 × 077 × P где:

- N — количество дней до окончания договора;

- 365 — количество дней на которые заключен договор;

- Р — стоимость полиса ОСАГО;

- 077 — коэффициент использования страховки.

Что значит коэффициент использования страховки? Страховщик вычитает из причитающейся суммы 23% где 20% — расходы на ведение страхового дела 3% — отчисление в резерв компенсационных выплат.

Пример

Олег оформил ОСАГО 1 июля 2022 ровно на год и заплатил 6 000 ₽. Машину продал 14 августа 2022 в тот же день подал заявление на возврат страховой премии. Сумма к возврату составила: 325 ÷ 365 × 077 × 6 000 = 4 11369 ₽.

Если бы Олег затянул с подачей заявления на 30 дней его выплата составила бы 3 73397 ₽ а потери из-за промедления — 37972 ₽.

Заявление и документы

Как правило бланк заявления предоставляет страховая — его можно заполнить онлайн скачать на сайте или попросить в офисе. Такие бланки не являются обязательными а лишь упрощают процедуру.

Заполните заявление онлайн если такая функция есть на сайте страховой. Если нет — напечатайте заявление или напишите от руки отнесите в офис или направьте почтой с описью вложения и уведомлением о вручении.

На сайтах многих страховых есть готовые формы для подачи заявления онлайн

Если нет готового бланка напишите заявление в свободной форме. Главное чтобы документ содержал следующую информацию:

- Наименование компании страховщика адрес юрлица;

- ФИО страхователя адрес телефон;

- Номер и дата полиса ОСАГО;

- Причина расторжения договора страхования (продажа ТС);

- Требование вернуть часть страховой премии за неистекшие дни договора;

- Реквизиты банковского счета;

- Список прилагаемых документов;

- Дата подпись.

Полный перечень документов которые нужно приложить к заявлению страховщики размещают на своих сайтах

Заявление составьте в двух экземплярах: для страховщика и для себя. На вашем экземпляре должны поставить отметку о принятии — либо представитель страховой компании если отдаете лично либо сотрудник почты.

К заявлению приложите копии паспорта полиса ОСАГО договора купли-продажи ПТС с записью о новом собственнике реквизиты банковского счета другие документы по запросу страховой.

Как вернуть деньги за навязанный страховой полис

Как вернуть деньги за КАСКО при продаже авто?

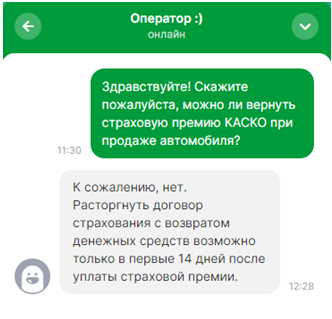

Возвращать деньги за КАСКО или нет — право страховщика. Это добровольное страхование и отдельно оно не регулируется законом.

Клиент и страховая заключают свободный договор и могут прописать в нем любые условия не противоречащие закону. Подписывая документ вы соглашаетесь со всеми его пунктами.

Если в договоре или правилах страхования указано что при расторжении договора из-за продажи авто часть страховой премии подлежит возврату деньги вернут. Если установлен запрет — не вернут. Если об этом ничего не сказано вопрос решают в индивидуальном порядке.

Расторгать договор КАСКО при продаже авто можно в любом случае — на основании ст. 958 ГК РФ так как возможности наступления страхового случая уже нет. Машина продана собственник сменился. А вот деньги возвращают не все страховщики.

Как узнать вернет ли деньги за КАСКО ваша страховая?

Внимательно изучите договор и правила страхования на сайте компании. Нередко ответ есть в разделе «Часто задаваемые вопросы».

Поищите на сайте страховой ответ на вопрос о возможности возврата денег по КАСКО при продаже авто

Если информацию не нашли позвоните на горячую линию или напишите в чат на сайте страховщика.

В чате страховой компании ответят вернут ли остатки КАСКО при продаже авто

Здесь нужно учитывать человеческий фактор. Не всегда специалисты отвечают правильно или дают развернутый ответ.

Написать заявление с требованием вернуть остаток страховой премии из-за продажи машины — правильное решение даже если не получили положительный ответ от сотрудников страховой. Вы получите или деньги или письменный ответ с указанием причины отказа. С этими документами можно писать досудебную претензию на имя директора страховой жалобу в ЦБ и идти в суд.

Доплата за действующий полис КАСКО

Какую сумму страховой премии по КАСКО можно вернуть?

Обычно это прописано в договоре или правилах страхования. Используется формула: ((СП – РС) × n/N) – СВ где:

- СП — стоимость полиса или сумма страховой премии;

- РС — расходы компании связанные с выполнением договорных обязательств (30-50% от стоимости полиса).

- n — количество дней неиспользованной страховки (с момента подачи заявления о возврате части премии до даты окончания договора КАСКО);

- N — количество дней страховки по договору;

- CB — сумма возмещенного ущерба (если был страховой случай).

Пример

Александр продал автомобиль 20 июня 2022 и в тот же день затребовал возврат части страховой премии. Полис ОСАГО он оформил 20 марта 2022 и заплатил 50 000 ₽. За период пользования страховкой был страховой случай с выплатой в 5 000 ₽. Страховщик вернул клиенту за оставшиеся девять месяцев: (50 000 – 30%) × 275/365 – 5 000 = 24 369 ₽.

Если возврат денег при продаже машины не предусмотрен можно включить эту сумму в выкупную стоимость авто и не расторгать договор. То есть сумму можно запросить с нового хозяина или приплюсовать к цене машины. Права по страховке перейдут новому собственнику (ст. 960 ГК РФ). А если риски страховщика при этом увеличатся он пересчитает цену полиса.

Куда обращаться и какие документы нужны?

Порядок возврата тот же что и в случае с ОСАГО. Если есть форма на сайте заполните заявление онлайн. Если нет напишите в свободной форме и отправьте по почте с описью и уведомлением. Список необходимых документов обычно указан на сайтах страховых организаций.

В какой срок вернут деньги?

Деньги за ОСАГО обязаны вернуть в течение 14 календарных дней. Срок считается со дня следующего за датой предоставления страховщику полного комплекта документов.

Срок возврата денег за КАСКО должен быть прописан в договоре. Если он не установлен укажите в заявлении разумный период в течение которого хотите получить деньги.

Когда срок не определен договором и не указан в заявлении клиента страховщик обязан вернуть деньги в течение семи дней (ст. 314 ГК РФ).

Если деньги за ОСАГО не перевели в срок со страховщика можно взыскать пеню — 1% от суммы подлежащей возврату за каждый день просрочки.

Если деньги за КАСКО не перевели в срок неустойка считается на условиях договора страхования. Когда неустойка не обозначена размер процентов определяется ключевой ставкой ЦБ которая действовала в период задержки выплаты (ст. 395 ГК РФ).

Что делать если получили отказ?

Страховщик игнорирует обращение или прислал письменный отказ с которым вы не согласны? Вы можете:

- Обратиться в Российский союз автостраховщиков (РСА).

- Написать жалобу в ЦБ через интернет-приемную. Заявление рассмотрят в течение 30 календарных дней и направят ответ на электронку.

- Написать досудебную претензию на имя руководителя страховой компании. Если физлицу не вернут деньги добровольно через суд с компании дополнительно можно взыскать штраф — половину положенной выплаты (п. 6 ст. 13 Закона о защите прав потребителей).

- Подать в суд. Если сумма иска не больше 100 000 ₽ обращение подают в мировой суд. Если больше то в районный суд по месту своей регистрации. Организации подают иск в арбитражный суд по месту нахождения ответчика при любой сумме иска или в конкретный суд указанный в договоре страхования.

Прежде чем расторгать договор страхования и возвращать деньги из-за продажи автомобиля посчитайте какую сумму можно получить. Решите что выгоднее и быстрее: написать заявление и забрать остаток страховой премии или включить эту сумму в стоимость авто.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Содержание статьи

Показать

Скрыть

Полис каско — самый надежный способ защитить автомобиль в любых непредвиденных ситуациях: от случайных царапин и мелких повреждений до угона и полного разрушения в ДТП. Однако нередко страхователь с полисом решает, что страховка ему больше не нужна. Причины могут быть разные, например, отъезд или продажа автомобиля. Каско можно вернуть в страховую компанию в любой момент, но нужно быть готовым к тому, что страховщик вернет не всю стоимость полиса. Вместе с экспертами Банки.ру разобрались, как возвращаются деньги за полис каско и возможно ли расторгнуть договор без удержания комиссии за ведение дела.

Как расторгнуть договор каско: общие правила

Особых условий по расторжению договора каско нет — для этого достаточно просто желания собственника. Вам достаточно обратиться в страховую компанию, предоставить документы, написать заявление и ждать решения.

Для расторжения договора потребуются:

- действующий полис каско и документ об оплате;

- копия паспорта;

- реквизиты счета для возврата средств.

Если вы расторгаете договор из-за продажи машины, к заявлению можно приложить:

- договор купли-продажи транспортного средства;

- копию ПТС с отметкой о новом владельце (при наличии).

Условия возврата полиса каско всегда прописаны в договоре страхования: в нем указаны проценты, которые удержит страховщик. При этом в разных страховых сумма удержания может достигать 50% стоимости полиса.

Стандартная схема расчета суммы к возврату такая: стоимость полиса делится на 365 дней и умножается на количество неиспользованных дней. Из этого вычитается удерживаемый процент от общей стоимости полиса. В результате получится сумма, которую можно вернуть.

Заявление на расторжение договора и возврат денежных средств за неиспользованный период страховая компания рассматривает примерно 14 дней.

Как купить полис каско онлайн: пошаговая инструкция

Когда можно вернуть каско без удержания процентов

Единственная ситуация, когда можно вернуть полис каско без удержания комиссии за ведение дела — расторжение договора в течение периода охлаждения. Период охлаждения по закону не может быть менее 14 календарных дней с момента приобретения полиса (больше — может). Также важно учитывать, что если в это время произойдет страховой случай и страховая компания выплатит компенсацию, полис будет считаться использованным — вернуть его не получится.

По истечении периода охлаждения возврат возможен только с удержанием процентов за ведение дела.

Как отмечают эксперты Банки.ру, единственный пункт правил в некоторых договорах страхования, на основании которого можно теоретически оспорить необходимость уплаты страховщику расходов на ведение дел — это «если возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай». Иными словами, должна возникнуть ситуация, при которой наступление страхового случая перестало бы в принципе быть возможным. Эксперты Банки.ру называют такую ситуацию маловероятной и напоминают, что решать это вопрос страхователь должен самостоятельно и в индивидуальном порядке — напрямую со страховой компанией.

В настоящее время наблюдаются проблемы с оплатой. Для покупки полисов используйте инструкцию.

Расторжение полиса каско

В каких случаях деньги за полис каско не возвращаются?

На момент расторжения не оплачен очередной взнос (п. 7.5 правил страхования):

- Если оплаченный период истек — договор считается прекращенным и возврат не производится.

- Деньги можно вернуть, если не истек оплаченный период (при этом очередной взнос можно не производить).

Если есть неурегулированные убытки:

- Решение по возврату средств принимается после урегулирования или закрытия убытка.

При наличии убытка с выплатой и с невозможностью предъявления суброгационного требования:

- В течение рассматриваемого периода страховая премия возврату не подлежит, согласно (п.п . 7.8.3 ). Что такое суброгационное требование? (п.14 правил страхования).

Если уже произошла выплата по рискам «Угон» или «Полная гибель автомобиля»:

- Договор автоматически расторгается без возврата стоимости полиса.

Как происходит возврат денег?

Договор страхования считается прекращенным с даты получения страховой компанией письменного заявления (п.10.5.1 правил страхования).

Расторжение договора в «период охлаждения» (для физических лиц)

Если страховая компания получила заявление об отказе от договора страхования, она в течение 7 рабочих дней возвращает премию Страхователю в следующем порядке:

- Полный возврат премии — если Страхователь отказывается от договора до начала действия полиса (до даты вступления договора в силу).

- Возврат части оплаченной премии пропорционально прошедшему сроку начала действия полиса — если Страхователь отказывается от договора в течение 14 календарных дней после заключения и после начала срока начала действия полиса.

Расторжение договора в соответствии с п. 7.8 (после «периода охлаждения»):

- При расторжении договора после периода охлаждения возврат денег осуществляется в течение 7 рабочих дней. Стоимость возврата рассчитывается пропорционально сроку действия договора за вычетом расходов на ведение дел:

– 25% по договорам, заключенным до 24.03.2022;

– 40% по договорам, заключенным с 24.03.2022.

Порядок расторжения

Вы являетесь страхователем по полису каско и планируете оформить возврат на свои реквизиты?

Выберите удобный для себя способ подачи заявления:

- Заполните заявление на расторжение на нашем сайте.

- Пришлите фото документов и заявления (скачать бланк) на расторжение нам в единый сервисный аккаунт в Telegram: @ReninsChatBot этот вариант также подходит для юридических лиц

Вы не страхователь по полису?

- Обратитесь в офис обслуживания клиентов с документами.

- Если в вашем городе нет нашего офиса, заявление (скачать бланк) на расторжение и документы можно направить по Почте России.

Список документов:

- паспорт Страхователя;

- заявление на расторжение договора страхования (скачать форму);

- договор каско;

- справка о полном погашении кредита (если автомобиль приобретался в кредит);

- документ, подтверждающий оплату полиса (для договоров, расторгаемых в «период охлаждения»);

- банковские реквизиты для возврата страховой премии (лицевой счет, БИК, ИНН, корреспондентский счет, полное название банка, название отделения (если предусмотрено);

- Если договор расторгается в связи с гибелью страхователя / собственника: подать заявление на расторжение может только наследник. Договор будет расторгнут сразу после подачи заявления, а выплата, после предоставления документа о вступления в наследство (необходим документ, подтверждающий это).

Этот же пакет документов понадобится при расторжении в Telegram.

Для представителя страхователя:

Дополнительно к пакету документов:

- оригинал нотариально заверенной доверенности с правом расторжения договора страхования и получения денежных средств;

- паспорт представителя.

Для расторжения юр. лицом:

Дополнительно к пакету документов;

- Доверенность доверенность от компании:

– в письменной форме с печатью юр. лица;

– подписанная уполномоченным лицом (директором / генеральным директором); - паспорт представителя.

Опубликовано 03.02.2023 в 11:07

К списку вопросов

СтраховкаКаскоПраво+2

Расторжение договора КАСКО, можно ли вернуть деньги?

Авто куплено 28 февраля 2019 года КАСКО полное, машина была в пользовании всего около 6 месяцев, в данный момент авто продано, могу ли я вернуть деньги за полгода по КАСКО?

Страховая компанияСтраховка

ЦБ будет санировать страховщиков также как банки, что изменится для клиентов?

С 8 июня вступил в действие закон о санации страховых компаний, который позволит ЦБ оздоравливать страховщиков по аналогии с банками. Как это отразится на обычных гражданах?

СтраховкаКредитПраво+4

Если вернуть страховку по кредиту, вернёт ли банк комиссию?

В период охлаждения можно отказаться от добровольной страховки, оформленной при оформлении кредита. Деньги за страховку заёмщику должны вернуть в размере стоимости полиса за вычетом суммы за время действия страховки. Однако банк обычно берет партнёрскую комиссию за оформление страховки. И агентского вознаграждение банка может доходить до 90% от суммы. Эту сумму тоже должны вернуть клиенту или только стоимость полиса?

Задайте свой вопрос

Эксперты по финансам и страхованию подробно ответят на него в течение дня

Страховое законодательство позволяет вернуть часть денег, которые были потрачены на покупку страховки автомобиля. Это широко известный факт. А вот как это сделать, знают немногие. На самом деле, ничего сложного тут нет.

Есть небольшая разница, которая зависит от того, о каком полисе идет речь: ОСАГО или КАСКО. В этой статье рассмотрим и общие моменты, и различия в двух процедурах. По ОСАГО у вас едва ли возникнут вопросы. А вот по КАСКО вам вполне может понадобиться помощь профессионального юриста.

Когда возврат за страховку считается обоснованным?

Законодатель дает право на отказ от полиса ОСАГО, когда на это есть весомое основание. Если оно существует, страховщик обязан согласиться на досрочное прекращение договора страхования и вернуть часть стоимости неиспользованной полностью страховки (за вычетом положенного удержания).

Страховка проданного автомобиля для бывшего владельца теряет актуальность. Но не ценность. Расторжение договора страхования КАСКО может быть осуществлено на любом этапе, и никакие основания для этого не требуются. Для ОСАГО одним из оснований является именно продажа автомобиля. По «автогражданке» операция эта проходит без сложностей. Зато по КАСКО, в силу более дорогой страховки, денежный остаток представляет собой значительную сумму, которую никогда не будет лишним вернуть.

Как вернуть деньги за ОСАГО?

Расторжение страховки по «автогражданке» в отношении проданного автомобиля разрешено законом. Новому владельцу проданной вами машины она уже не поможет, он должен покупать страховку сам. Таким образом, старый полис превращается в музейный экспонат. Бывший владелец может не уведомлять страховую компанию о том, что объект страхования продан, но вправе вернуть себе неиспользованную часть стоимости страховки на проданный автомобиль. Чем раньше страхователь решит обратиться за деньгами, тем больше получится итоговая сумма. Ведь период, за который нужно вернуть деньги, будет отсчитываться от дня подачи заявления.

Порядок действий

Начинать процесс нужно с заявления в страховую компанию, в которой была оформлена страховка. К нему нужно приложить ряд документов. Каких именно — устанавливает страховщик, исходя, в первую очередь, из оснований расторжения договора. В нашем случае это:

- паспорт бывшего автовладельца и его копия;

- оригинал страхового полиса (себе лучше оставить копию для суда, если что-то не заладится);

- оригинал и копия договора купли-продажи автомобиля;

- копия техпаспорта проданного автомобиля (с внесенными в него ФИО нового владельца);

- квитанция о внесении страхового взноса (либо копию, либо оригинал нужно также приберечь у себя).

Далеко не каждый страховщик сможет вернуть деньги наличными. Поэтому будьте готовы предоставить реквизиты своего банковского счета для перечисления средств. Собственно, заявление ничего сверхъестественного из себя не представляет. Составляйте его в двух экземплярах. Укажите в нем причину прекращения страховки, обозначьте намерение вернуть неиспользованные деньги и укажите вышеупомянутый счет в банке для возврата средств. Заявление подается и лично, и через представителя. Хотя на практике, когда процедура проводится самим страхователем, возврат осуществляется быстрее.

В начале текста не забудьте указать марку и модель автомобиля, его гос. номер, а также номер страховки и период ее действия. Ссылайтесь на ст. 958 Гражданского Кодекса Российской Федерации, дающую право отказаться от договора в любое время. Еще нужно указать п. 1.16. Гл. 1. Пр. 1 Положения Банка России от 19.09.2014 г. №431-П «О правилах ОСАГО». Данный пункт в случае досрочного расторжения договора страховки по причинам, указанным в этом Положении, обязывает страховщика вернуть часть страховой премии.

На основании этого просите расторгнуть договор страховки ОСАГО с момента подачи заявления и вернуть пропорциональную часть страховой премии за неистекший срок действия договора. Не забудьте упомянуть, что причиной расторжения является продажа застрахованного автомобиля, а также указать банковский счет для перечисления причитающихся вам денежных средств. Обязательно укажите, какие документы приложили к заявлению.

При подаче заявления обязательно получите отметку о его приеме на своем экземпляре. Еще лучше — отправить заявление заказным письмом с уведомлением о вручении.

Какую сумму можно получить?

Чтобы быть во всеоружии перед общением с бывшим страховщиком, нужно посчитать, какую часть от оплаты страховки вы можете вернуть. Указывать в заявлении ее не надо. Страховщик все равно рассчитает все самостоятельно. Просто он сделает это с максимально возможным вычетом в свою пользу. По закону это 23%: 20% страховая компания оставляет себе за обслуживание полиса, а оставшиеся 3% перечисляет в компенсационный фонд Российского Союза Автостраховщиков.

Разумеется, соглашается с таким распределением не каждый страхователь. Некоторые пробуют через суд восстановить справедливость при возмещении неиспользованной страховки. Оставляя за каждым бывшим владельцем проданного автомобиля право выбора, перейдем к правилам расчета.

Формула вычисления суммы, которую можно вернуть: S = (Х – 23%) : 365 х У (где Х — полная стоимость страховки, У — количество дней с даты подачи заявления до даты окончания действия полиса).

Как скоро вернут деньги?

На возврат денег страховой организации отводится только 14 дней с даты подачи заявления. Как правило, при наличном расчете процесс происходит довольно быстро, иногда прямо в день обращения. Но и при безналичной форме страховщик обязан уложиться в требуемые сроки. Иначе страхователь может прибегнуть к помощи РСА, прокуратуры или судебной инстанции. А за доказанное нарушение страховую организацию могут лишить лицензии на выдачу ОСАГО.

Нестандартные способы возмещения стоимости полиса

При продаже застрахованного транспорта получить неиспользованные средства по «автогражданке» может и новый хозяин проданного автомобиля. Не каждый новоявленный автовладелец сразу начинает с этого, но и полностью такую возможность отвергать неразумно. На решение вопроса о том, как вернуть остаток страховки, законом отводится всего 10 суток.

Поэтому лучше использовать другой вариант. Новый владелец автомобиля под расписку обязуется вернуть продавцу неиспользованную сумму страховки. Последний также может прибавить ее к продажной цене проданного автомобиля. Еще проще перечислить эту сумму на новый договор «автогражданки» при наличии нового автомобиля. Кстати, в этой ситуации деньги можно зачислить на полис КАСКО, полученный у того же страховщика. В любом случае на то, чтобы вернуть деньги, есть только 60 дней после продажи. После этого страховщик не преминет воспользоваться правом отказа в этом мероприятии.

Обязательно ли расторжение полиса?

Не прекращать страховку рекомендуется лишь при передаче автомобиля родственнику. Достаточно дописать того в полис до окончания срока действия последнего. Единственный риск здесь в том, что новый владелец проданного автомобиля может стать виновником аварии. Ответственным окажется тот, на кого оформлен полис. Поэтому, когда автомобиль продан постороннему лицу, лучше договор расторгнуть.

Вернуть деньги — не всегда оптимальный вариант. Если действие страховки на авто истекает через короткое время, то вы потратите много сил и нервов из-за совсем небольшой суммы. Поэтому перед принятием решения следует тщательно взвесить все «за» и «против».

Возврат денег по КАСКО

Если после продажи автомобиля остается значительный остаток денег по страховке КАСКО, логично средства эти вернуть. Это вполне реально, но не так просто, как в случае с ОСАГО. Кому-то удается вернуть причитающееся без вопросов, другим страховая компания не выплатит ничего. Почему — разберем подробно.

Страхователь (он же владелец) проданного автомобиля имеет безусловное право на досрочное прекращение страховки КАСКО. Это он может сделать всегда и при любых обстоятельствах, разъяснять которые не обязан никому.

Досрочное прекращение действия полиса КАСКО имеет два вида: безучастное и инициативное. Первое применяется, если автомобиль уничтожен или получил конструктивные повреждения и не подлежит ремонту. Когда автомобиль в целости и сохранности (даже если восстановлен после аварии), действие страховки не прекращается. Прекратить действие договора может лишь инициативное расторжение.

Инициативное расторжение полиса КАСКО

При таком расторжении по инициативе страхователя, к сожалению, та же ст. 958 ГК РФ не столь благосклонна. Согласно ей, в этой ситуации деньги можно вернуть только в том случае, когда это оговорено в договоре страхования. То есть, если не побеспокоиться заранее и не внести в договор страхования пункт о возврате остатка, при разрыве страховки денег вам не вернуть.

Однако солидные страховщики обычно включают этот пункт в договор. Чем серьезнее страховая компания, тем дороже у нее полис. Поэтому, когда покупаете страховку у организации с низкими ценами, необходимо проверить, сможете ли вы вернуть деньги при досрочном разрыве. Если вернуть их не получится, решать вам, стоит ли связываться с такой компанией.

Как оформить досрочное расторжение страховки?

Для начала нужно внимательно изучить договор. В первую очередь — пункты о том, как можно вернуть неиспользованные средства. Следует определить оставшийся срок действия страховки и решить, есть ли шансы вернуть денежные средства. Кому-то и несколько тысяч — сумма, а кто-то посчитает, что и полученных за проданный автомобиль денег ему достаточно.

Гражданину из первой группы необходимо подготовить заявление в страховую организацию. Часто разрешается писать в свободной форме, но некоторые фирмы имеют собственные бланки для подобных обращений. К заявлению необходимо приложить:

- оригинал полиса;

- паспорт заявителя;

- договор купли-продажи авто;

- копию техпаспорта машины;

- квитанции о внесении взносов по страховке.

При подаче документов не забудьте получить заверенную представителем страховой компании копию заявления с пометкой о принятии. Она пригодится, если будет нужно отстаивать свои интересы в суде. А если страховщик не станет принимать документы, отправьте их заказным письмом с уведомлением (квитанцию почтового отделения сохраните).

Законодатель дает право расторжения договора страховки и доверенному лицу владельца авто, при условии наличия нотариально заверенной доверенности. Юридически договор считается прекращенным с даты подачи заявления об этом. Возврат остатка страховщики должны рассчитывать по количеству дней до конца срока страховки.

Возврат денег без расторжения договора

Как вернуть деньги, когда расторжение договора не выгодно страхователю? Например, такое может быть, если страховщик вписал в договор большой вычет расходов на обслуживание полиса. Или если страхователь уже получал страховые возмещения по КАСКО на проданный автомобиль.

В подобной ситуации вернуть неиспользованную часть страховки можно, добавив ее к цене проданной машины. В этом случае новому владельцу проданного автомобиля необходимо переписать полис на себя.

Если после продажи вы приобрели новый автомобиль, остаток средств можно перенести на него. Когда ваша страховка содержит такой пункт, остаток не передается покупателю автомобиля, а остается на вашем балансе. При страховании нового авто эти деньги учтут в сумме страховки, так как договор не расторгается, а изменяется.

В условиях вашей страховой компании может быть положение о переходе права на полис КАСКО к лицу, купившему автомобиль. Тогда необходимо расторгать страховку до оформления сделки купли-продажи машины. Всегда крайне ответственно изучайте любые документы по страхованию и нововведения в этой сфере.

Источники:

ГК РФ Статья 958. Досрочное прекращение договора страхования

Гл.1. Пр.1. Положения Банка России от 19.09.2014 г. №431-П «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств»

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

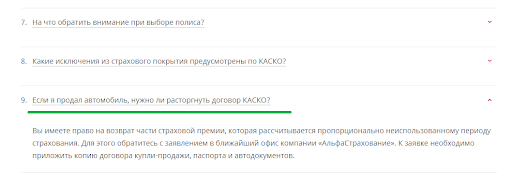

Вернут ли автовладельцу страховую премию при продаже машины?

Право на получение премии по договору каско переходит к покупателю. Но автовладелец может отказаться от договора и вернуть часть страховой премии. Договор ОСАГО при замене собственника прекращается досрочно, и прежний автовладелец получает премию за неистекший срок действия договора. Однако с 1 октября 2022 г. это правило изменится

При продаже автомобиля у собственников почти всегда возникает вопрос: удастся ли вернуть страховую премию по договору страхования за неиспользованный период? Ответ на него будет зависеть от вида автостраховки: 1) ОСАГО – обязательное страхование автогражданской ответственности; 2) или каско – добровольное страхование автомобиля.

Возврат страховой премии при отказе от договора каско

Человек, к которому перешли права на застрахованное имущество, должен письменно уведомить об этом страховщика (ст. 960 ГК РФ). По общему правилу права и обязанности по договору страхования переходят к тому, кто получил права на застрахованное имущество. Из этого следует, что если в договоре купли-продажи автомобиля не указано иное, то права по договору каско переходят к покупателю. А потому получение страховой премии прежним собственником неправомерно.

При этом страхователь вправе отказаться от договора имущественного страхования в любое время. Но при условии, что к моменту отказа возможность наступления страхового случая не отпала из-за гибели застрахованного имущества по причинам иным, чем наступление страхового случая (п. 2 ст. 958 ГК РФ). При отказе от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если законом или договором не предусмотрено иное (п. 3 ст. 958 ГК РФ, разд. V Обзора практики рассмотрения Оренбургским областным судом гражданских дел в апелляционном порядке за I квартал 2016 г.). То есть при отказе страхователя от договора каско в связи с продажей автомобиля страховую премию за неиспользованный период ему вернут только в случае, предусмотренном в договоре (Определение Московского городского суда от 25 декабря 2018 г. по делу № 4г-16722/2018).

При осуществлении добровольного страхования транспортных средств страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в случае отказа страхователя от договора страхования в течение 14 календарных дней со дня его заключения независимо от момента уплаты страховой премии при отсутствии в данном периоде событий, имеющих признаки страхового случая. Однако страховщик вправе предусмотреть и более длительный срок (п. 1, 2 Указания Банка России от 20 ноября 2015 г. № 3854-У). Нередко договоры страхования имущества предусматривают возврат страховой премии при отказе от договора с выплатой значительной комиссии страховщику.

Возврат страховой премии при досрочном прекращении договора ОСАГО

Договор ОСАГО при замене собственника прекращается досрочно. При этом страховщик возвращает страхователю часть страховой премии в размере ее доли, предназначенной для осуществления страхового возмещения и приходящейся на неистекший срок действия договора обязательного страхования или неистекший срок временного использования транспортного средства. Таким образом, переход права собственности на автомобиль влечет прекращение договора ОСАГО, а покупатель обязан заключить новый договор (п. 4 ст. 10 Федерального закона от 25 апреля 2002 г. № 40-ФЗ; п. 1.14, 1.16 Положения о правилах обязательного страхования гражданской ответственности владельцев транспортных средств, утв. Банком России 19 сентября 2014 г. № 431-П; п. 11 Постановления Пленума ВС РФ от 26 декабря 2017 г. № 58; п. 6 Обзора, утв. Президиумом ВС РФ 22 июня 2016 г.).

С 1 октября 2022 г. начнут действовать изменения, которые были внесены в Правила ОСАГО (Указание Банка России от 24 декабря 2021 г. № 6038-У). Эти изменения предусматривают, что если страхователь не воспользовался правом досрочно прекратить действие договора обязательного страхования, то он обязан сообщить в письменной форме страховщику о замене собственника транспортного средства.

То есть сейчас страхователь должен уведомить страховщика о смене собственника автомобиля и расторжении договора страхования, после чего он получает часть страховой премии. Другие варианты не предусмотрены (п. 1.14, 1.16 Положения о правилах обязательного страхования гражданской ответственности владельцев транспортных средств, утв. Банком России 19 сентября 2014 г. № 431-П). Нововведение позволит при отчуждении автомобиля сохранить на оставшийся срок действие договора ОСАГО. Это упростит продажу транспортного средства: новому собственнику не придется оформлять полис ОСАГО, который требуют при регистрации автомобиля. А страховая компания сохранит деньги, ведь в случае расторжения договора новый собственник авто может выбрать другую страховую.

Если переход права собственности на автомобиль сопровождается изменением условий его использования, указанных в заявлении о заключении договора ОСАГО, страхователь должен письменно сообщить об этом страховщику. После этого страховщик вносит изменения в полис ОСАГО (или выдает переоформленный полис) и производит перерасчет страховой премии.

Договор КАСКО заключается между автовладельцем и страхователем на добровольной основе. Сам полис предполагает полную или частичную защиту автотранспорта от различных видов риска — угон, порча средства передвижения третьими лицами, ДТП и многое другое. Иногда по ряду каких-либо причин появляется необходимость расторгнуть договор КАСКО, но возможно ли это? Ниже представлена информация о том, что такое договор страхования КАСКО, образец заявления о прекращении обязательств и пошаговый план действий.

Договор КАСКО заключается между автовладельцем и страхователем на добровольной основе. Сам полис предполагает полную или частичную защиту автотранспорта от различных видов риска — угон, порча средства передвижения третьими лицами, ДТП и многое другое. Иногда по ряду каких-либо причин появляется необходимость расторгнуть договор КАСКО, но возможно ли это? Ниже представлена информация о том, что такое договор страхования КАСКО, образец заявления о прекращении обязательств и пошаговый план действий.

Можно ли расторгнуть договор КАСКО досрочно

Оформление договора КАСКО целесообразно в той ситуации, когда автовладельцу необходимо застраховать транспортное средство (ТС) от тех страховых случаев, что не предусматривает обязательное страхование ОСАГО. При подписании соглашения клиент и страхователь обязуются соблюдать все пункты, не нарушая их. Типовой договор по КАСКО заключается, как правило, на 3, 6 и 12 мес. На этот период транспортное средство защищено от рисков, которые выбрал клиент.

Бывают ситуации, когда прекращение сотрудничества выгодно не только автовладельцу, но и страхователю. Возможно ли это осуществить? Да, прекращение обязанностей досрочно возможно, однако, есть тонкости, которые следует внимательно изучить.

Обратите внимание. Урегулирование вопроса о прекращении обязательств предусмотрено законодательством. Ознакомиться с подробной информацией и правовыми аспектами можно в статье КГ РФ под номером 958.

Как расторгнуть договор КАСКО самостоятельно

Расторжение договора КАСКО, как и его заключение — дело добровольное, но это возможно только при следующих ситуациях:

- Автовладелец решил продать ТС или передать права пользования третьим лицам.

- Транспорт утилизируется из-за большого износа, при котором восстановление нецелесообразно.

- Продажа старого автотранспорта с последующей покупкой нового. При этом договор или расторгается насовсем, или перезаключается с переводом оставшегося периода на вновь купленное ТС.

- Страхователь не выполняет свои обязательства — не выплачивает компенсацию при возникновении страхового случая, возмещает ущерб по заниженным ценам (если это доказано в судебном порядке), не предоставляет услуги, предусмотренные соглашением.

- Повышение перечня рисков, которые при включении в договор значительно увеличивают цену полиса, а для клиента это невыгодно. Например, при заключении соглашения ТС хранилось в гараже, но по какой-либо причине это больше не возможно. В данной ситуации повышается риск угона, о чём стоит без отлагательств оповестить страхователя.

- Смерть держателя полиса. Когда ТС переходит во владение другому человеку, договор может быть прекращён по причине перехода клиента к другому страхователю.

Все эти случаи предусматривают возможность расторжения договора КАСКО со страховой компанией. Как правило, до судебных разбирательств дело не доходит. Все вопросы решаются в досудебном порядке.

Обратите внимание. Ещё одна причина, по которой владелец застрахованного транспорта вправе расторгнуть договор — изъятие у компании сертификата на предоставлении услуг. В таком случае можно подать исковое заявление о возврате денег в суд, но гарантии положительного исхода нет.

Расторжение договора КАСКО по инициативе страхователя

Расторгнуть договор страхования может не только клиент, но и страхователь. Причинами тому могут стать такие факторы, как:

- Выяснился факт предоставления ложной информации об автотранспорте.

- Утрата автотранспорта по причине, несвязанной со страховой ситуацией. Например, угон (если он не предусмотрен соглашением).

- Утеря документации на ТС. Это касается тех ситуаций, когда клиент не восстановил документы в указанные страхователем сроки.

- Неисполнение клиентом обязательств (несвоевременная оплата, отказ о предоставлении информации о ТС и прочее).

Если нарушения были устранены клиентом своевременно, то компания теряет право аннулирования соглашения по личной инициативе. В случае преждевременного прекращения предоставления услуг без ведомых причин держатель полиса имеет право подать заявление в судебный участок.

Можно ли расторгнуть договор КАСКО досрочно при кредитном ТС

Автовладелец имеет полное право на подачу прошения о прекращении обязательств, но есть один нюанс. В данной ситуации необходимо тщательно изучить соглашение с банком, выдавшим кредит. Многие финансовые организации указывают, что в случае отказа от добровольного страхования клиенту предъявляется требование о досрочном внесении всей суммы займа.

Если этот пункт не будет исполнен, банк имеет право арестовать ТС и реализовать его на торгах. При наличии такого условия расторжение договора КАСКО возможно, но с последующей покупкой полиса у другого страхователя. Тогда у финорганизации не будет основания требовать досрочной оплаты займа. То же самое касается КАСКО по договору лизинга (вид кредитования).

Обратите внимание. Если ТС изъято за просрочку платежей и договор КАСКО уже не требуется, его можно расторгнуть, но деньги в таком случае не возвращаются.

Как расторгнуть договор страхования КАСКО через суд

Бывает, что страхователь отказывает держателю полиса в расторжении соглашения без объяснения причин. Тогда первое, что следует сделать — написать официальную претензию на имя руководителя страховой. Если не получается урегулировать этот вопрос в досудебном порядке, клиенту ничего не остаётся, как обращаться в судебные инстанции. Чтобы расторгнуть КАСКО досрочно через суд, потребуется подготовить пакет документации:

Копия претензии.

- Заявление на расторжение соглашения.

- Полис КАСКО.

- Паспорт автовладельца (оригинал и копия).

- Документы на транспортное средство.

Подавать заявление в отделение суда стоит только тогда, когда на претензию, написанную в адрес страховой компании, был дан отказ. В противном случае судья может отказать в рассмотрении дела. Кроме того, при расторжении договора по собственной инициативе клиента суд может принять сторону страхователя и отказать в выплате остатка денежных средств.

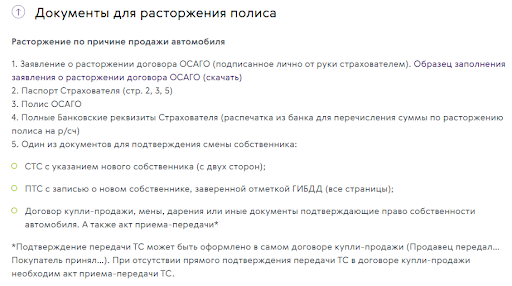

Документы для расторжения договора КАСКО

Перед тем, как расторгнуть договор КАСКО, клиенту придётся подготовить пакет необходимой документации. В его перечень входит:

Паспорт держателя полиса и его ксерокопия, которая в обязательном порядке заверяется нотариально.

Копия договора, подтверждающего продажу ТС (если оно было продано).

Полис КАСКО

- Все квитанции об оплате страховых услуг.

- Справка о снятии ТС с госучёта (если авто подверглось утилизации или похищено).

- Технический паспорт транспортного средства (ПТС).

- Справка о смерти, если договор расторгается по этой причине.

- Свидетельство, подтверждающее вступление в законное наследство на авто.

- Полные банковские реквизиты счёта, на который страхователь должен перевести деньги.

Когда страхователь искусственно затягивает время и требует какие-либо дополнительные документы, попросите сделать запрос на недостающие справки в письменном виде. Обычно после такой просьбы вопрос о расторжении соглашения решается достаточно быстро. Если же письмо всё-таки высылалось, сохраните его. Это может пригодиться при обращении в суд (в случае спорной ситуации).

Важно! В перечень обязательной документации не входит диагностическая карта и талон техосмотра, но страховая компания может их попросить. Чтобы не тратить время, желательно заранее подготовить копии и приложить их к пакету документов. Как вернуть деньги

Если потребовалось расторжение договора страхования КАСКО, возврат страховой премии возможен не во всех случаях. Вернуть оставшуюся сумму можно только в той ситуации, когда прекращение обязательств наступает в соответствии с правилами. В случае отказа клиента от услуг компании по собственной инициативе получить деньги не получится даже через суд. При соблюдении всех правил размер суммы рассчитывается по определённой формуле — (СП – РС) * n|N – СВ, показатели которой обозначают:

- СП — страховая премия, которую оплатил клиент при получении полиса.

- РС — расходы компании, связанные с выполнением договорных обязательств. Они, как правило, варьируются от 30 до 50% от стоимости страховки.

- n — неприменённый период, предусмотренный соглашением.

- N — временной промежуток, в течение которого компания предоставляла клиенту услуги.

- CB — возмещение ущерба (если был зафиксирован страховой случай).

Денежные средства возвращаются путём перевода на указанные банковские реквизиты. По среднестатистическим данным, этот процесс занимает от 7 до 14 рабочих дней, но всё зависит от страховой компании.

Как расторгнуть договор КАСКО — пошаговая инструкция

Прежде чем расторгнуть договор страхования КАСКО, важно ознакомиться с порядком действий. Это поможет предотвратить излишние материальные потери и сэкономить время.

- Обратитесь в страховую компанию с заявлением о прекращении обязательств и предоставьте пакет необходимых документов.

- После подачи заявления обязательно возьмите расписку, подтверждающую его принятие сотрудниками компании.

Период, отведённый на рассмотрение дела — 14 рабочих дней. Если за это время компания не дала положительного результата, обращайтесь в суд.

Важно! При подаче заявления обязательно фиксируется дата. Именно с этого дня начинается отсчёт 14-дневного периода рассмотрения просьбы. Бланк заявления

Чтобы расторгнуть договор страхования КАСКО, держателю полиса потребуется составить заявление. Содержание документа следующее:

- Информация о страхователе и соглашении с ним.

- Полные данные держателя полиса.

- Данные об автотранспорте.

- Размер суммы, оплаченной за услуги компании.

- Прошение об аннулировании договора и возврате оставшейся суммы.

- Основной мотив отказа от страховых услуг.

- Дата подачи заявления и роспись с расшифровкой.

Важно, чтобы в заявлении присутствовала только достоверная и правильная информация. От этого будет зависеть дальнейшее развитие событий. При ложных данных компания вправе отказать в принятии бланка с просьбой. В случае соблюдения правил, предусмотренных ГК РФ, со страхователем расторгается договор КАСКО, образец которого представлен ниже.

3.4

Рейтинг статьи 3.4 из 5