В соответствии с п.7.3 Федерального закона от 07.08.2001 №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» Общество обязано выявлять среди клиентов лиц, включенных в нижеуказанный Список публичных должностных лиц (ПДЛ) и связанных с ними лиц (далее — Список)

В случае, если Вы занимаете должность в Российской Федерации или в иностранном государстве, включенную в настоящий Список, или являетесь родственником или представителем лица, занимающего такую должность, просим сообщить об этом обслуживающему Вас сотруднику.

- Анкета для физических лиц и публичных должностных лиц

- Анкета для юридических лиц

- Анкета для индивидуальных предпринимателей

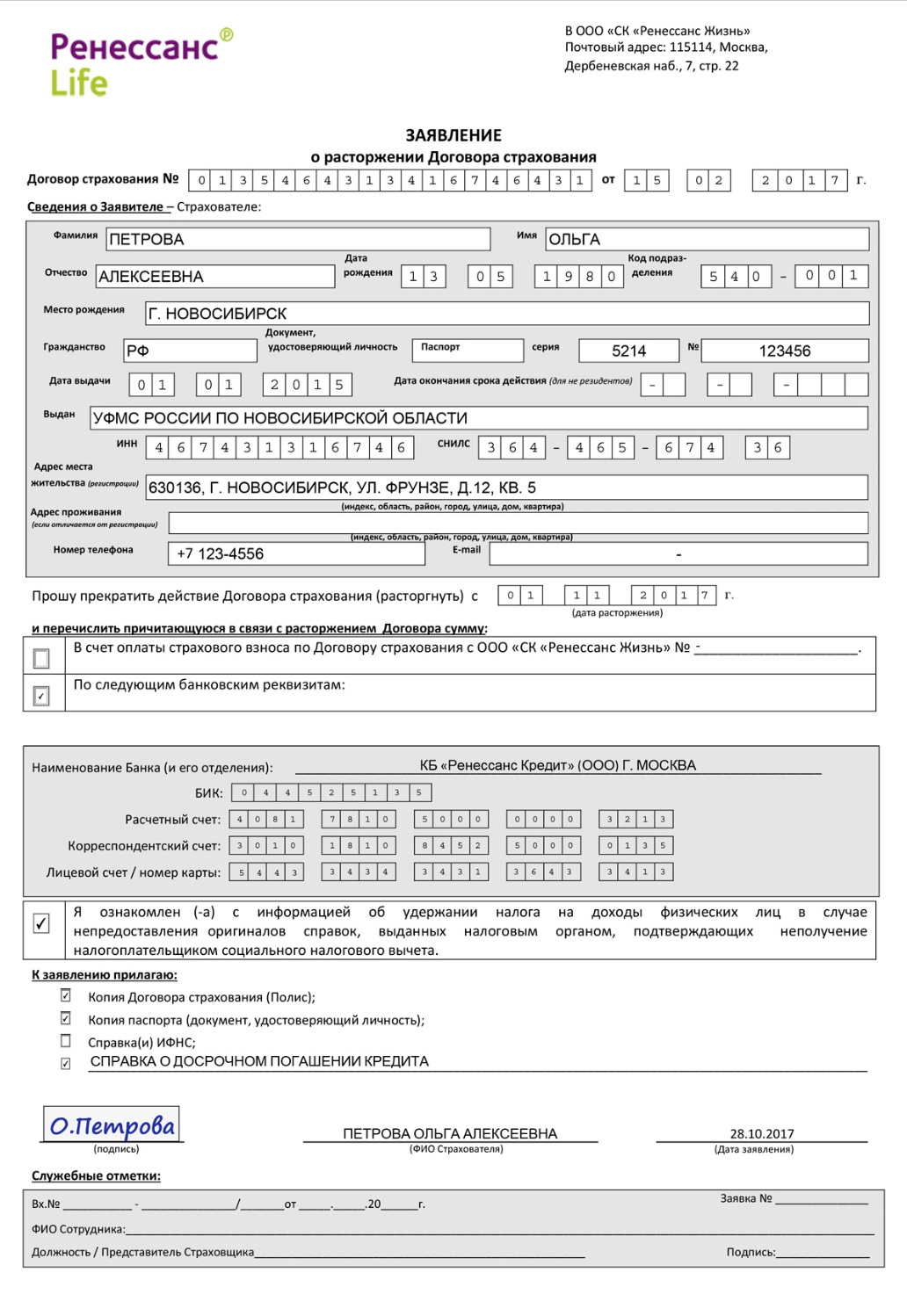

Отказ страхователя от купленного полиса

С 30 мая 2016 года страхователь имеет право отказаться от купленного полиса (заключенного договора страхования) и вернуть уплаченные за страхование деньги. Новый порядок прекращения действия полисов и возврата уплаченных денег установлены Указанием Банка России от 20.11.2015 № 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования». В соответствии с этим документом вводится так называемый «период охлаждения» по договорам добровольного страхования, заключаемым с физическими лицами. Новые требования будут применяться вне зависимости от того предусмотрен «период охлаждения» условиями договора страхования или нет.

Скачать заявление о расторжении

Что такое «период охлаждения»?

Это период времени, в течение которого вы можете отказаться от договора добровольного страхования (расторгнуть договор страхования) и вернуть уплаченную страховую премию.

Срок действия «периода охлаждения»

Минимальная продолжительность «периода охлаждения» составляет 14 (календарных) дней с момента заключения договора страхования. Договорами по отдельным видам страхования может быть предусмотрен больший «период охлаждения».

Размер возвращаемой суммы

Возврат осуществляется полностью, если срок страхования еще не начался, или частично (пропорционально оставшемуся сроку страхования) без каких-либо иных удержаний со стороны Страховщика, если срок страхования уже начался.

Срок осуществления возврата – 10 рабочих дней с момента получения Страховщиком Заявления об отказе от договора страхования.

Главное условие для возврата уплаченных денег — отсутствие страховых случаев за прошедший срок страхования.

Для каких видов страхования это применяется?

- страхование средств наземного транспорта (за исключением железнодорожного транспорта);

- добровольное медицинское страхование;

- страхование от несчастных случаев и болезней;

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств (за исключением обязательного страхования — ОСАГО);

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхование финансовых рисков;

За исключением («период охлаждения» не применяется):

- медицинское страхование иностранных граждан и лиц без гражданства, находящихся на территории РФ с целью осуществления ими трудовой деятельности;

- добровольное страхование, предусматривающее оплату оказанной медицинской помощи ражданину РФ, находящемуся за пределами РФ, и (или) оплату возвращения его тела (останков) в РФ;

- добровольное страхование, являющееся обязательным условием допуска физического лица к выполнению профессиональной деятельности в соответствии с законодательством РФ;

- добровольное страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств;

Более подробная информация о «периоде охлаждения» и размере подлежащей возврату страховой премии по каждому виду добровольного страхования может быть предусмотрена договором страхования (страховым полисом) и/или Правилами страхования по соответствующему виду добровольного страхования.

Порядок расторжения полиса в «период охлаждения»?

Расторжение полиса (договора страхования) осуществляется на основании письменного заявления страхователя. Полис считается расторгнутым с даты указанной страхователем в заявлении о расторжении, но не ранее даты получения нами этого заявления. Денежные средства возвращаются страхователю в течении десяти рабочих дней со дня получения заявления.

Расторжение полиса после окончания «периода охлаждения»

При отказе от полиса (договора добровольного страхования) после окончания «периода охлаждения», уплаченная страховая премия возвращается только если это предусмотрено условиями полиса (договора страхования) и/или Правилами страхования, на основании которых заключен этот полис (договор страхования). Размер и срок возврата страховой премии также устанавливаются полисом (договором страховани) и/или Правилами страхования. [ Пункт 3 статьи 958 Гражданского кодекса РФ ]

Обратите внимание! Условиями полиса (договора страхования) может быть предусмотрено, что при досрочном отказе после окончания «периода охлаждения», уплаченная страховая премия возврату не подлежит.

Где осуществляется прием заявлений на расторжение

- Москва, Дербеневская наб., 7,стр. 16

- Санкт-Петербург, пр-т Обуховской Обороны, 70, корп. 3

- Санкт-Петербург, Выборгское ш., 13а

- Волгоград, ул. Рабоче-Крестьянская, 9Б

- Екатеринбург, ул. Хохрякова, 74

- Ижевск, ул. Карла Маркса, 218

- Казань, ул. Дзержинского, 11а

- Калининград, пл. Маршала Василевского, 2. Левое крыло ТЦ Балтик Престиж, II этаж

- Калуга, ул. Труда, 4, корп. 1

- Краснодар, ул. Северная, 443, ул. Корницкого, 51

- Красноярск, ул. 78 Добровольческой бригады, 14А

- Нижний Новгород, ул. Максима Горького, 226б

- Новосибирск, ул. Ленина, 52, БЦ «На Ленина» , офис 205

- Омск, ул. Фрунзе, 40б, офис 219-220 (2 этаж)

- Пермь, ул. Монастырская, 61, 4 этаж, офис 401

- Петрозаводск, ул. Кирова, 30, БЦ «Левашовский», 2 этаж, офис 204

- Ростов-на-Дону, ул. Максима Горького, 11/43

- Самара, ул. Молодогвардейская, 204

- Саранск, ул. Богдана Хмельницкого,42а

- Саратов, ул. Серова, 33/37

- Тольятти, ул. Ворошилова, 17 офис 408

- Тула, ул. Софьи Перовской, д.4, оф.7, этаж 2

- Тюмень, ул 50 Лет Октября, д.14, БЦ «Маггелан», 5й этаж, оф.510а

- Челябинск, ул. Труда, 95

- Ярославль, ул. Чайковского, 62/30

- Владимир, ул. Гагарина, 13

- Волгоград, ул. Рокоссовского, 62

- Волоколамск, ул. Панфилова, 5 (агентство)

- Дмитров, ул. Профессиональная, 3Б (агентство)

- Домодедово, ул. Советская, 54 корп. 1 (агентство)

- Егорьевск, ул. Советская, 108/16 (агентство)

- Екатеринбург, ул. Хохрякова, 74

- Железнодорожный, ул. Пролетарская, 7 (агентство)

- Звенигород, ул. Почтовая, 8 (агентство)

- Ижевск, ул. Карла Маркса, 218

- Истра, ул. Адасько, 9 (агентство)

- Казань, ул. Дзержинского, 11А

- Калининград, ул. Александра Невского, 51А

- Кашира, ул. Стрелецкая, 20 (агентство)

- Клин, ул. Карла Маркса, 10Б (агентство)

- Коломна, ул. Октябрьской революции, 368 офис 39 (агентство)

- Красноярск, ул. Шахтеров, 18А

- Люберцы, Октябрьский пр-т, 373 корп. 9 (агентство)

- Москва, Дербеневская наб., 7 стр. 22

- Мурманск, ул. Софьи Перовской, 18

- Мытищи, ул. Мира, 30 (агентство)

- Нижний Новгород, ул. Максима Горького, 226Б

- Новосибирск, БЦ «На Ленина», ул. Ленина 52, офис 205

- Омск, ул. Фрунзе, 40Б офис 207

- Павловский Посад, ул Кирова, 58 (агентство)

- Пермь, ул. Монастырская, 61

- Петрозаводск, ул. Калинина, 1 (офис 1.8)

- Подольск, ул. Комсомольская, 1 офис 406 (агентство)

- Ростов-на-Дону, ул. Максима Горького, 11/43

- Самара, ул. Молодогвардейская, 204

- Санкт-Петербург, Выборгское ш., д. 13, литера А, 3 эт., ТК «Экополис»

- Санкт-Петербург, проспект Обуховской Обороны 70, БЦ «Фидель»

- Саранск, ул. Богдана Хмельницкого, 42А

- Саратов, ул. Серова, 33/37

- Серпухов, ул. 1-ая Московская, 11А (агентство)

- Тольятти, ул. Ворошилова, 17 офис 408

- Тула, ул. Болдина, 92

- Челябинск, ул. Труда, 95

- Шатура, пр-т Ильича, 66 (агентство)

- Щелково, пл. Ленина, 10 (агентство)

- Ярославль, ул. Фурманова, 1

Опубликовано 23.11.2022 в 16:04

Возврат страховки в Ренессанс Кредит

Обязательно ли покупать страховку по кредиту и как вернуть ее стоимость? Делимся подробностями

Приобретение страховки — это условие выдачи кредитной карты или потребкредита под низкий процент в КБ “Ренессанс Кредит”.

У этого банка, как и у большинства других, есть партнерские страховые компании. Например, ООО СК «Ренессанс Жизнь», ООО СК «Согласие-Вита».

Как правило, условия страхования в таких страховых компаниях банков не насколько выгодны, как в независимых.

Избежать переплаты можно, отказавшись от страхования.

Хотите бесплатно проконсультироваться с юристом? Вам нужно заполнить форму по ссылке и кратко описать ситуацию.

Давайте разберём несколько мифов, касающихся страховки по кредиту.

Оглавление:

- Миф 1: от страховки нельзя отказаться

- Миф 2: если я откажусь от страховки, то процент по кредиту вырастет

- Миф 3: отказ от страховки — это сложно

Миф 1: от страховки нельзя отказаться

%%type:widgetForm, id:bank_insurance%%

На самом деле отказаться можно. Сколько средств получится вернуть? Зависит от срока подачи заявления, а также от того, когда был заключен кредитный договор.

Отказ от страхового полиса в течение четырнадцати дней предоставляет клиенту возможность получения 100% стоимости полиса.

Срок, в течение которого вы имеете право оформить отказ от полиса без потери в стоимости, в некоторых случаях бывает увеличен банком.

Тщательно ознакомьтесь с документами по займу.

Если 14 дней прошло, то страховой полис можно вернуть, если это указано в договоре. Как правило, количество денег к возврату рассчитывается с учетом оставшейся части полиса.

Если банк не предупредил, что покупка полиса — дело платное и добровольное, а также не предложил варианты кредита без страхования, то в соответствии с законом считается, что он нарушил права потребителя. Точнее, право на полное информирование об услуге.

В таком случае вы можете потребовать возврата денег за страховку в полном объеме независимо от периода обращения — до истечения четырнадцати дней или после.

Отказаться от страховки и вернуть деньги можно и в случае досрочного погашения кредита. С 1 сентября 2020 г. это право заемщика прямо закреплено в законе. Возврату подлежит сумма страховой премии за вычетом использованного периода.

Если договор был заключен до 1 сентября 2020 г., возврат денег за неиспользованную часть страховки возможен, если страховая сумма зависит от остатка по кредиту.

Миф 2: если я откажусь от страховки, то процент по кредиту вырастет

Это вполне обоснованное опасение. Но это верно только в случае, если оплата полиса является условием предоставления пониженной ставки.

Тщательно ознакомьтесь с текстом договора, зачастую увеличение процентной ставки при оформлении отказа от страховки указано в разделе 4 “Процентная ставка”.

При этом банк не может ограничить выбор клиента исключительно своей или партнерской страховой. Страховая компания, предлагаемая банком, всегда выходит дороже сторонней.

Ориентируясь на практику, можно утверждать, что стоимость полиса в ООО СК «Ренессанс Жизнь» или ООО СК «Согласие-Вита» может оказаться выше, чем в страховой компании, не связанной с банком.

Ради получения низкой процентной ставки можно оформить отказ от страховки в “дружественных” компаниях и приобрести страховку на более выгодных условиях в другой страховой компании. Предъявить приобретенный страховой полис в ООО КБ “Ренессанс Кредит” потребуется в течение 30 дней.

Миф 3: отказ от страховки — это сложно

%%type:widgetForm, id:bank_insurance%%

Как раз наоборот. Для возврата полиса достаточно направить в офис банка заявление об отказе лично или с помощью почты.

К заполненному заявлению потребуется приложить копию паспорта, чек об оплате страхового полиса, страховой договор со всеми приложениями.

Потеря чека не является проблемой. В силу закона о защите прав потребителей вместо нее вы можете предъявить любой другой документ, доказывающий оплату (снимок экрана из интернет-банка или выписка из банка о транзакции, например).

Срок возврата денег зависит от даты приобретения страховки.

Если банк отказывается вернуть стоимость страховки или ее часть, клиент имеет право на обращение в Банк России. Это можно сделать онлайн на официальном сайте.

Принудительно со страховой компании стоимость взыщет суд. Подайте иск, а после вступления в силу судебного решения с исполнительным листом подайте обращение в тот банк, где у страховой компании оформлен счет.

У вас остались вопросы? Воспользуйтесь нашим готовым решением «Вернуть деньги за страховку по кредиту». Юристы бесплатно проконсультируют вас, после чего помогут подготовить все необходимые документы.

Желаем удачи!

%%type:compensation, id:bank_insurance%%

При обращении за кредитом в Банк Ренессанс, многих заемщиков сотрудники Банка подключают к программе страхования, поэтому важно понять:

- сможете ли Вы отказаться от не нужной страховки;

- какие санкции применит Банк в случае отказа;

- в какой срок можно отказаться от страхового полиса;

- вернет ли Банк деньги в полном размере за страховую премию и когда.

Чтобы ответить на все эти вопросы, необходимо изучить: законодательство РФ и пакет документов при оформлении кредита (кредитный договор, договор страхования).

Указание Банка России про возврат страховой премии

Согласно п. 1 Указания Банка России N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования» Страховщик (СК «Ренессанс Жизнь») должен дать возможность заемщику отказаться от добровольного договора страхования в течение 14 календарных дней.

ВАЖНО!

Информация актуальна только для потребительских кредитов.

В соответствии с п. 5 Указания, если заемщик, обратился в течение 14 календарных дней с заявлением о возврате страховки к Страховщику, то страховая премия возвращается ему в полном объеме.

Страховая компания обязана вернуть деньги за страховку в течение 10 рабочих дней с момента получения соответствующего заявления (п. 8).

Заявление заемщик может принести лично в офис Страховой либо отправить заказным письмом Почтой РФ по адресу Страховщика.

Т.О. даже если сотрудник Банка навязал заемщику договор страхования при оформлении кредита, у заемщика есть все шансы вернуть свои деньги в 100% размере в течение двух недель.

Разбор кредитного договора КБ «Ренессанс Кредит» по пунктам

Изучение кредитного договора позволяет заёмщику узнать: обязан ли он заключить договор страхования и повыситься ли процентная ставка по кредиту при отказе от страховки.

Рассмотрим

важные пункты в договоре, на которые стоит обратить внимание:

- Пункт 4. Процентная ставка порядок определения

В рассматриваемом примере нет ни одного слова о повышении процентной ставки при отказе от договора страхования.

- Пункт 9. Обязанность заемщика заключить иные договора

Как видно из примера, кроме договора счета, Банк не требует у заемщика заключить дополнительные договора, в том числе и договор страхования.

- Пункт 15. Услуги, оказываемые кредитором заемщику

При оказании услуг заемщику в виде кредитного договора за отдельную плату услуг не требуется.

Т.О. при анализе пунктов кредитного договора, в которых Банк может указать обязанности заемщика заключить договор страхования, а также предусмотреть последствия из-за отказа от страховки, видим из примера, что нет зависимости и не одного слова про договор страхования, следовательно, можно писать заявление об отказе от страховки не опасаясь санкций со стороны Банка.

Изучаем «Общие условия предоставления кредитов и выпуска карт физическим лицам»

Заемщику следует также обратить внимание на «Общие условия предоставление кредитов и выпуска банковских карт физическим лицам», найти актуальную редакцию можно на официальном сайте Ренессанс.

Нужно это для того, чтобы выяснить нет ли каких-нибудь скрытых условий Банка, в случае отказа заемщика от страхового полиса.

Пункт VI «Условия подключения к Программе страхования»

Согласно п. 6.2.2. заключение договора страхования происходит только с согласия клиента и отказ от страховки не влияет на выдачу кредита, кроме того, если в Вашем кредитном договоре все таки есть зависимость процентной ставки от обязанности заключить договор страхования, то Вы имеете право застраховаться не у Страховщика, которого предлагает Банка, а в любой другой страховой компании.

ВАЖНО!

Стоимость страховки может быть значительно ниже при заключении договора страхования в сторонней страховой компании, чем СК «Ренессанс Жизнь», т.к. не будет зависеть от суммы кредита.

Итак, при изучении кредитного договора и общих условий Банка, можно сделать вывод о том, что отказавшись от договора страхования в «период охлаждения» заемщик получит деньги за страховку в 100% размере и из-за отказа от страховки последствий никаких со стороны Банка не будет.

Анализ договора страхования ООО «СК Ренессанс Жизнь»

Если при изучении кредитного договора и Условий необходимо было выявить привязанность обязанностей заемщика и последствий отказа от страхового полиса, то анализ договора страхования поможет правильно составить заявление на возврат страховки в КБ «Ренессанс Кредит».

- Пункт 1

Указан

страховщик ООО СК Ренессанс Жизнь, адрес для отправки пакета документов на

возврат страховки.

ВАЖНО!

Ориентируемся при отправке заявления на адрес в договоре страхования.

- Пункт 2

Страхователь (застрахованный) в этом пункте страхового полиса является заемщик, следовательно, это индивидуальная страховка, а индивидуальные договора страхования вернуть легче, чем коллективные.

- Пункт 5

Страховая премия

– 135 475 рублей – это стоимость страховки, которую заемщик может вернуть.

Оплачивается единовременно.

Рассмотрим

правила страхования, которые выдаются заемщику в комплекте к договору

страхования.

ВАЖНО!

Правила могут противоречить законодательству и судебной практике.

Пункт

11.2.2. указан перечень документов, который должен предоставить заемщик при

отказе от договора страхования в Ренессанс Жизнь, а именно:

— письменное

заявление;

— оригинал

договора страхования;

— копию паспорта

(главную страницу и прописку).

Пункт 6.3. правил указывает, что в течение 14 календарных дней заемщик может лично в офис страховщика, либо посредством Почты РФ, либо курьером подать заявление на отказ от страховки.

КОНСУЛЬТАЦИЯ ЮРИСТА

Не нашли ответ на свой вопрос? Звоните на телефон горячей линии: 8 (800) 555-67-55 доб. 761. Это БЕСПЛАТНО!

Подготовка заявления на возврат

страховки Ренессанс в период охлаждения

Чтобы получить страховую премию, уплаченную при оформлении кредита, заемщику следует оформить правильно пакет документов для ее возврата.

Составляем заявление в СК «Ренессанс Жизнь»

- Адрес страховщика (см. п. 1 в Договоре страхования информация про Страховщика)

- Указываем ФИО заемщика полностью, адрес, телефон.

ВАЖНО!

Данные должны быть только заемщика, и соответствовать тем, которые указаны при оформлении кредитного договора.

3. Дата, номер кредитного договора, сумму кредитного договора (всю информацию заполняем из Кредитного договора)

4. Дата, ФИО заемщика и номер договора страхования (информация из Договора страхования)

5. Указываем размер страховой премии цифрами и прописью (см. п. 5 Договора страхования).

6. Номер договора страхования, дата, размер страховой премии (вся информация из договора страхования)

7. Реквизиты для перевода денежных средств за возврат страховки.

ВАЖНО!

Реквизиты можно указать любого Банка, главное условие, чтобы они принадлежали именно заемщику.

8. Приложения.

К заявлению

нужно приложить: оригинал договора страхования, копию паспорта (главную

страницу и прописку), выписку по лицевому счету (для подтверждения оплаты

страховой премии) или чек (если оплата производилась в кассу Банка).

ВАЖНО!

Если не успеваете сделать выписку в период охлаждения и оплата за страховку производилась путем списания денежных средств со счета заемщика при оформлении кредита, то можно ее не прикладывать к заявлению, а вместо нее приложите копию кредитного договора.

9. Дата и подпись заемщика с расшифровкой

Отправляем заявление заказным письмом с описью вложения Почтой РФ. Сохраняем квитанцию Почты РФ об отправке до момента получения денежных средств.

ВАЖНО!

Если Страховая откажет в возврате денег, а заемщик обратился с заявлением в срок (в течение 14 календарных дней), то почтовая квитанция об отправке заявления и опись вложения будут главными доказательствами в суде.

К тому же по трек номеру можно отследить дату получения Страховщиком заявления. Именно с этой даты в течение 10 рабочих дней СК Ренессанс Жизнь обязана вернуть денежные средства уплаченные по договору страхования на реквизиты заемщика.

Как видим, возврат страховой премии в период охлаждения не требует обращения заемщика к юристам, необходимо лишь внимательно проверить выше перечисленные пункты и по ним оформить заявление об отказе от страховки.

При рассмотрении судебной практики связанной с возвратом страховой премии СК «Ренессанс Жизнь» в период охлаждения, можно сказать о том, что деньги возвращаются заемщикам в добровольном порядке в полном объеме без направления дел в суд.

При получении кредита, чтобы не испортить кредитную историю клиента и обезопасить себя от риска невозврата, сотрудники банка предлагают застраховать жизнь.

Если из-за травмы, оформления инвалидности или внезапного сокращения заемщик не сможет вернуть долг, страховая компания выплатит кредит за клиента.

Еще 3-4 года назад при досрочном погашении займа страховые взносы не возвращались, даже если страховка не пригодилась. Ситуация изменилась после внесения изменений в законодательство.

Расскажем, как оформить в СК Ренессанс Жизнь отказ от страховки, сколько можно получить, как увеличить сумму и почему многие клиенты предпочитают подавать в суд.

- 1 От каких страховок можно отказаться

- 2 Какие страховки являются невозвратными

- 3 Правила и сроки возврата

- 4 Как увеличить сумму выплаты

- 5 Что писать в заявлении

- 6 Какие документы подготовить дополнительно

- 7 Куда подавать заявление

- 8 Когда подавать в суд

От каких страховок можно отказаться

При оформлении потребительского кредита, ипотеки, автокредита или кредитной карты в Ренессанс Кредит сотрудник банка предложит будущему заемщику заключить договор страхования в «Ренессанс Жизнь».

Согласно «Закону о защите прав потребителей» и ГК РФ, клиент вправе как принять предложение, так и отказаться от него. Исключение – если кредитные деньги нужны для покупки автомобиля или квартиры.

По желанию заемщика сотрудник кредитного отдела оформит полис страхования:

- жизни и здоровья;

- от потери трудоспособности;

- от потери источника дохода (сокращение, увольнение по инициативе работодателя);

- от нанесения ущерба и вреда третьим лицам.

Эти виды страховок относятся к необязательным и могут быть аннулированы в любой момент. Не является исключением и соглашения о присоединении к программе коллективного страхования.

За оформление полиса банк удержит комиссию в размере от 20 до 30% от суммы кредитования и страховые взносы согласно тарифам СК «Ренессанс Жизнь». При этом комиссия и стоимость страховки обычно включается в «тело» кредита, что приводит к увеличению переплаты.

Какие страховки являются невозвратными

Действующим законодательством предусмотрены два случая, когда заемщик обязан оформить страховку:

- при покупке жилья в кредит;

- при заключении договора автокредитования.

При этом объектом страхования будет приобретаемое имущество, которое до момента возврата долга останется в залоге у банка.

Аннулировать договор, вернуть часть страховой премии можно только по полисам индивидуального страхования жизни и здоровья заемщика при условии досрочного погашения кредита.

Правила и сроки возврата

По закону отказаться от необязательной страховки и вернуть страховые взносы можно при соблюдении двух условий:

- с момента получения кредитных средств прошло не более 14 календарных дней (период охлаждения);

- страхователь не обращался за выплатой денег по страховому случаю.

При обращении в период охлаждения страховая компания обязана вернуть стоимость полиса в полном объеме в течение 10 дней.

Страховщик вправе увеличить срок отказа от страховки, предусмотренный законодательством, указав порядок оформления возврата в индивидуальных соглашениях или Правилах страхования.

Согласно п. 11.1.5 действующей редакции «Правил страхования жизни и здоровья заемщиков кредита», опубликованной на сайте СК «Ренессанс Жизнь», страхователь вправе расторгнуть договор в любой момент, если вероятность страхового случая отпала, и исчезли страховые риски.

При этом компания обязана пересчитать стоимость полиса, и вернуть часть оплаченных средств за неиспользованный период.

На практике же ситуация выглядит иначе – после подписания документов заемщики обнаруживают в дополнительном соглашении к договору индивидуального или коллективного страхования пункт об удержании до 97% от суммы страховых взносов в качестве оплаты административных расходов.

При этом выплату в размере 3% клиентам приходится ждать до 60 дней вместо 10, предусмотренных законодательством.

Как увеличить сумму выплаты

Доказывать нарушение своих прав и требовать увеличения суммы придется в судебном порядке. В этом случае можно рассчитывать на выплату:

- стоимости полиса за неиспользованный период;

- компенсации морального вреда;

- штрафов в размере 50% от суммы страховых взносов, подлежащих к выплате;

- компенсации расходов на адвоката.

Перед подачей иска придется собрать пакет документов и пройти досудебный порядок решения вопроса:

- передать в страховую компанию заявление о досрочном расторжении договора;

- получить ответ в письменном виде.

Что писать в заявлении

Страховая компания расторгнет договор после получения заявления, оформленного по утвержденной форме. Получить бланк и образец заполнения можно в офисе страховой компании или скачать на сайте ООО «СК «Ренессанс Жизнь» в разделе «Бланки заявлений».

При заполнении необходимо указать:

- номер и дату оформления полиса;

- паспортные данные заявителя-страхователя;

- адрес постоянной регистрации и фактического места жительства;

- контактный мобильный телефон и адрес электронной почты;

- дату расторжения;

- банковские реквизиты счета для перевода;

- согласие на удержание НДФЛ в случаях, предусмотренных законодательством;

- перечень прилагаемых документов.

В конце заявления страхователь ставит подпись, расшифровку и дату заполнения.

Какие документы подготовить дополнительно

Помимо заявления необходимо собрать следующие документы:

- копию паспорта страхователя (первая страница и страница с пропиской);

- копию полиса, договора;

- справку из банка об отсутствии задолженности;

- копию платежного поручения об оплате последнего платежа для расчета неиспользованного периода полиса;

- банковские реквизиты.

Если договор был заключен на срок более 5 лет, потребуется справка о неполучении вычета НДФЛ за страховые услуги.

Куда подавать заявление

Подготовленный пакет документов и заявление в двух экземплярах можно передать лично или через представителя с нотариально заверенной доверенностью в ближайшее отделение банка «Ренессанс Кредит» или страховой компании. При этом на экземпляре страхователя сотрудник должен поставить номер и дату входящего письма, заверив данные своей подписью.

Если в городе проживания филиалов банка или страховой компании нет, документы можно отправить заказным письмом с уведомлением о вручении, указав получателем головной офис СК «Ренессанс Жизнь» в Москве. Подтвердить в суде дату и факт отправки письма поможет квитанция Почты России с идентификатором отправления и вернувшееся уведомление о вручении.

Когда подавать в суд

Самостоятельно составить исковое заявление или обратиться к адвокату можно после сбора всех документов:

- справки из банка;

- оригиналов договора страхования, полиса;

- оригиналов платежных документов;

- ответа от СК «Ренессанс Жизнь».

При составлении искового заявления можно ссылаться на статьи 958, 407, 422 Гражданского кодекса РФ, статьи 13, 15 «Закона о защите прав потребителей», статью 10 Закона №4015-1 «Об организации страхового дела».

Учитывая судебную практику, сложившуюся в 2018-2019 году, в большинстве случаев гражданские суды выносят решения в пользу истца-заемщика. Хотя такой способ получения возврата занимает время, многим заемщикам удается вернуть сумму больше, чем 3%, предусмотренные страховщиком.

Если вы взяли кредит и оформили страховку, а потом погасили его досрочно, можно вернуть часть уплаченной страховой премии. Возврат возможен и без досрочного погашения, если вы обратитесь с заявлением в период охлаждения.

Я юрист по защите прав потребителей. В этой статье я расскажу, можно ли вернуть страховую премию и когда; как она рассчитывается в зависимости от сроков обращения и основания для возврата: что делать, если страховщик отказывается расторгать договор и возвращать деньги.

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону 8 (800) 302-57-35 Бесплатный звонок для всей России.

В статье расскажем:

- Возврат страховки по кредиту: это реально или развод

- От каких страховок можно отказаться

- Страховку можно вернуть и в период охлаждения

- Если период охлаждения прошел

- С ипотекой есть нюансы

- Если оформлен автокредит

- Иногда возврат страховки невозможен

- Законно ли повышение процентов при отказе

- Особенности возврата страховки в некоторых случаях

- Что делать, если навязывают страховку

- Если вы настроены решительно

- Как вернуть страховку по кредиту: пошаговая инструкция

- Содержание и образец заявления

- Если деньги не вернули вовремя

- Иногда в возврате премии отказывают

- Судебная практика

- Ответы юриста на частные вопросы

- Заключение эксперта

Возврат страховки по кредиту: это реально или развод

Получение части страховой премии по кредиту – это реальность, предусмотренная законом. Если вы взяли кредит и вам предложили заключить договор страхования (жизни и здоровья, от потери работы), и вы его подписали, премия уплачивается двумя способами:

- Включается сразу в размер кредита. На нее начисляются проценты, что не всегда выгодно. Деньги выдает банк, но перечисляет сразу на счет страховой компании.

- Разбивается на несколько частей с учетом количества месяцев кредита, включается в ежемесячный платеж.

Стоимость страховки может достигать 30% размера кредита. И ее можно вернуть, если обратиться в банк вовремя.

До 1 сентября 2020 при досрочном погашении вернуть страховку было можно, но проблематично и при соблюдении нескольких условий:

- премия включена в сумму основного долга;

- возможность возврата предусмотрена договором.

С 01.09.2020 вступил в силу ФЗ от 27.12.2019 №483-ФЗ «О внесении изменений…», согласно которому введено понятие «договора страхования, заключенного с целью обеспечения обязательств заемщика по договору потребительского займа». Теперь банки обязаны возвращать заемщикам часть страховой премии, рассчитанную пропорционально времени, в течение которого действовало страхование.

Пример. Женщина взяла кредит 17 октября 2020 года, премия включена в сумму займа – 50 000 руб. Долг погашен 10 января 2021 года. Премия будет рассчитана за вычетом месяцев, в течение которых действовала страховка: с 17 октября по 10 января включительно.

От каких страховок можно отказаться

Отказаться можно от большинства видов страхования:

- жизни;

- от несчастных случаев и болезни;

- гражданской ответственности за причинение вреда;

- имущества (кроме ипотеки);

- КАСКО;

- ДМС;

- страхование финансовых рисков.

По потребительским кредитам обычно оформляется страхование жизни и здоровья. При автокредитовании – КАСКО (добровольное) и ОСАГО (обязательное).

Страховку можно вернуть и в период охлаждения

В этом плане условия не меняются с 2015 года, когда вступило в силу Указание Банка России от 20.11.2015 №3854-У «О минимальных (стандартных)…». Вы можете вернуть страховку в течение 14 календарных дней со дня заключения договора, обратившись для этого в банк, который выдал вам кредит. В некоторых случаях заявление подается напрямую страховщику – смотрите условия договора.

Страхованием занимается не банк, а страховая компания, с которой у него заключен договор. Он выступает только в качестве агента, и заявления на возврат премии обычно подаются туда.

Идеально, если подать заявление в момент выдачи кредита. Так вы убьете одним выстрелом двух зайцев: получите заемные деньги на выгодных условиях, и не придется лишний раз ехать в банковский офис. Заявление можно составить сразу же после подписания кредитного договора и передать его сотруднику банка.

Елена Плохута

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Задать вопрос

Как это выглядит на практике:

Человек берет кредит 14 мая на сумму 300 000 руб., одновременно оформляет страхование жизни стоимостью 30 000 руб., она включается в размер займа. Как только ему выдают карту с деньгами, он тут же подает заявление на возврат премии – ее должны возместить в полном объеме (30 000 руб.). Этими деньгами можно частично досрочно погасить долг или потратить их иначе.

Если период охлаждения прошел

Если вы пропустили период охлаждения, вернуть часть страховки можно только при досрочном погашении (полном). Некоторые говорят, что деньги можно взыскать и через суд, если страховку навязали, но это все лирика. На практике доказать это практически невозможно.

Если вы досрочно погасили кредит, премию вернут только за неиспользованный период при условии, что полная сумма страховки была включена в размер потребительского займа.

Примечание: возврат в течение 14 дней или после досрочного полного погашения возможен, если оформлялся потребительский или автокредит, а не что-то другое.

Надоело читать?Расскажем по телефону и ответим на ваши вопросы

С ипотекой есть нюансы

Согласно ст. 31 ФЗ от 16.07.1998 №102-ФЗ «Об ипотеке», квартиру или иную недвижимость, которая берется в ипотеку, страховать обязательно. Отказаться от такой страховки нельзя, но можно вернуть часть премии при досрочном погашении, если она сразу включена в сумму долга.

При ипотеке может быть и добровольное страхование (титульное, жизни и здоровья). От него можно отказаться в период охлаждения или при полном досрочном закрытии долга.

Если оформлен автокредит

В этом случае тоже можно вернуть часть премии за добровольное страхование (GAP, от несчастных случаев или потери работы). Для этого нужно обратиться в банк в течение 14 дней, или полностью погасить долг досрочно.

Однако все зависит от условий договора:

- Договор страхования аннулируется вместе с кредитным. Деньги возвращаются заемщику.

- Премия включена в ежемесячный платеж, а не в сумму кредита (обычно так и бывает). Вернуть ее за прошедший период нельзя.

Пример. Мужчина купил машину и КАСКО стоимостью в 2 000 000 руб., дополнительно заключил договор страхования жизни и здоровья. Премия в размере 200 000 руб. включена в общую сумму кредита. В итоге размер долга составил 2 200 000 руб.

Через пять дней после покупки он решил отказаться от страховки и написал заявление. Ему вернули полную сумму – 200 000 руб.

Иногда возврат страховки невозможен

Например, если страховой случай наступил и страховая за вас выплатила деньги. Или если вы приобрели одну из следующих страховок:

- Туристическую для покрытия медицинских расходов в другой стране.

- «Зеленую карту».

- Профессиональную для допуска к работе по профессии.

- Для получения разрешения на работу или оформления патента.

При получении кредита такие страховки обычно не приобретаются, поэтому бояться нечего. Если вы обратитесь в течение 14 дней или после досрочного погашения, деньги можно вернуть.

Законно ли повышение процентов при отказе

Большинство банков при отказе от страховки в своих договорах предусматривают и повышение процентов, и это законно. Так кредиторы страхуют свои риски на случай невозврата долга.

Ставка обычно повышается на 3-5 пунктов.

Отказываться от страховки до полного досрочного погашения чаще всего просто нет смысла. Если банк повысит в связи с этим ставку, переплата будет примерно одинакова: что со страхованием, что без него. Только при наличии полиса вы будете защищены на случай болезни или потери дохода.

Елена Плохута

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Задать вопрос

Особенности возврата страховки в некоторых случаях

Банк России устанавливает минимальный период охлаждения. Банки и страховые компании могут устанавливать более длительные сроки. Но в большинстве случаев дается именно 14 календарных дней: например, в Сбербанке, Альфа Банке, Россельхозбанке, Газпромбанке, МТС, Тинькофф, Ренессанс Жизнь.

Примечание: сейчас банки поступают по-хитрому и вместо того, чтобы включать страховку в сумму кредита, как раньше, они делят ее на части пропорционально сроку кредитования. Получается, что премия – одна из составляющих обязательного платежа. Если вы погашаете заем досрочно, то и страховка перестает действовать, а плата за нее не взимается. Но вернуть ее за прошедший период нельзя.

Что делать, если навязывают страховку

Согласно ст. 16 Закона от 07.02.1992 №2300-1 «О защите прав потребителей», запрещается обуславливать приобретение одних услуг обязательным оформлением других. Но банки предлагают добровольное страхование, стараясь сделать так, чтобы юридически это выглядело ненавязчиво. Но по факту у людей обычно нет выбора.

Банки пользуются своим правом отказывать в кредитовании, ссылаясь на кредитную политику. Если вы откажетесь от страховки, есть два варианта развития событий:

- Кредит не выдадут.

- Деньги дадут, но под более высокий процент.

По закону объяснять причину отказа вам не обязаны. Даже если вы потом закажете выписку из кредитной истории, там будет указано, что кредит не выдан, а в качестве причины – «кредитная политика банка».

Проще всего согласиться на покупку страховки, а потом, когда кредит выдадут, отказаться от нее в течение 14 календарных дней. Правда, если это предусмотрено договором, в случае отказа от страховки кредитор может поднять процентную ставку в одностороннем порядке.

Если вы настроены решительно

Можно пожаловаться в Банк России:

- Отправьте бумажную жалобу Почтой России по адресу: 107 016, г. Москва, ул. Неглинная, д. 12.

- Отправьте жалобу через Интернет-приемную.

Обращение рассмотрят в течение 30 календарных дней, по результатам отправят вам письменный ответ.

Как вернуть страховку по кредиту: пошаговая инструкция

Здесь все просто:

- Подготовьте документы, в том числе договоры страхования и кредитования. Они есть в банке, но лучше их взять с собой.

- Придите в банк и заполните заявление на возврат. Бланк и образец обычно выдаются на месте.

- Ждите 10 рабочих дней. В течение этого времени вам должны вернуть страховую премию.

Содержание и образец заявления

Унифицированной формы заявления нет, у каждой страховой компании свои образцы. Обычно в нем указывается следующее:

- наименование страховой компании, Ф.И.О. руководителя;

- Ф.И.О., адрес, номер телефона заявителя;

- дата заключения и номер договора страхования;

- сумма премии;

- сумма к возврату;

- реквизиты банковского счета для перевода денег;

- дата составления и подпись.

Образец заявления

Если деньги не вернули вовремя

В такой ситуации вы можете пожаловаться в Банк России, или же обратиться в суд, чтобы взыскать проценты за нарушение сроков возврата согласно ст. 395 ГК РФ. Размер процентов зависит от ключевой ставки ЦБ РФ на дату подачи искового заявления.

Примечание: сослаться на п.5 ст. 28 Закона №2300-1 и потребовать неустойку не получится. Несвоевременный возврат премии в связи с добровольным отказом от страховки – не основание для взыскания неустойки. Об этом сообщил еще Верховный суд в своем Определении.

Иногда в возврате премии отказывают

Если вам отказали сразу при подаче заявления или после рассмотрения, но вы считаете, что это незаконно, есть два варианта:

- Пожаловаться в Банк России.

- Обратиться в районный суд, а заодно и взыскать премию, проценты, компенсацию морального вреда и штраф в размере 50% удовлетворенных требований при отказе от добровольного возврата страховки.

Проще всего подать заявление через ГАС «Правосудие» онлайн. Там же можно отслеживать ход дела. Но желательно, чтобы на заседаниях присутствовали вы или ваш представитель, иначе решение примут заочно, и, скорее всего, точно не в вашу пользу.

Елена Плохута

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Задать вопрос

Судебная практика

Рассмотрим несколько примеров дел о возврате премии, которые рассматривались разными судами:

№1. Мужчина взял кредит. По условиям договора он должен был оформить страховку в конкретной компании, что он и сделал. Долг погашен досрочно, заемщик обратился к страховщику за возвратом части премии, ответа не последовало. Тогда он подал исковое заявление в суд, потребовав взыскать деньги со страховщика.

Решением № 2-263/2016 2-263/2016~М-2437/2015 М-2437/2015 от 17 февраля 2016 г. по делу № 2-263/2016 в удовлетворении иска отказано, поскольку возможность возврата премии не предусмотрена договором. Однако сам договор расторгли.

Примечание: тогда еще применялись другие законы. Как говорилось ранее, с сентября 2020 года действуют новые правила, более удобные для заемщиков.

№2. Женщина взяла кредит на 1 211 198,16 руб., часть средств в сумме порядка 162 000 руб. направлены на покупку страховки. Заемщика погасила долг досрочно, однако в возврате премии страховая компания ей отказала, мотивируя это тем, что по договору она не подлежит возврату.

Тогда женщина обратилась в суд, потребовав взыскать часть премии в сумме 129 186 руб., а также возмещение морального вреда, судебные расходы и штраф. Решением № 2-2051/2020 2-2051/2020~М-1870/2020 М-1870/2020 от 20 октября 2020 г. по делу № 2-2051/2020 требования удовлетворены частично. Размер премии не изменился, а вот компенсацию морального вреда и судебные расходы суд снизил.

Ответы юриста на частные вопросы

Посторонний человек постучался мне в личные сообщения и предложил помощь в возврате страховки по кредиту, не мошенник ли это? Настораживает, что он просит комиссию сразу.

В договоре указано, что можно отказаться от страховки и после 14 дней. Что это значит?

Может ли банк требовать покупку страховки в конкретной компании?

Как доказать в суде, что страховку навязали? Нужно расторгнуть договор и вернуть премию в полном размере, 2 недели прошло. Кредит еще не погашен.

Можно ли сразу отказаться от кредита и страховки?

Заключение эксперта

Подведем итоги:

- От большинства добровольных страховок отказаться можно.

- Премия возвращается в полном объеме, если обратиться с заявлением в течение 14 дней.

- Размер премии рассчитывается пропорционально времени пользования страховкой, если ее нужно вернуть при полном досрочном закрытии кредита.

- Если страховщик отказывает в возврате, деньги можно потребовать через суд.

- Пожаловаться на навязывание страховки в банке можно онлайн в Центробанк.

Если у вас остались вопросы, задайте их нашим юристам сейчас и получите подробную консультацию бесплатно!

Елена Плохута

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Задать вопрос

Банковская деятельность связана с рисками невозврата выданных займов. Причиной может быть форс-мажор, несчастный случай на производстве, увольнение или смерть заемщика. Поэтому банки вынуждены себя подстраховывать. Для оформления кредита часто требуется страхование жизни и здоровья или залогового имущества. Страховка ложится на плечи заемщиков. При наступлении страхового случая банк получает свои деньги обратно. Попробуем разобраться, можно ли отказаться от полиса и как получить свои деньги в этом случае.

Можно ли отказаться от страховки

О чем гласит новая редакция закона

Какие страховки подлежат возврату

Схема возврата страховых выплат

Возврат в «период охлаждения»

Возврат страховки самостоятельно

Помощь юристов при возврате кредитной страховки

Необходимые документы при возврате страховки

Как получить возврат по коллективной страховке

Как возврат страховки влияет на размер кредитной ставки

Реакция популярных банков на возврат страховки

Можно ли отказаться от страховки

В России действует Закон «О защите прав потребителей» от 07.02.1992 №2300-1. Он запрещает коммерческим организациям навязывать гражданам дополнительные услуги. Одна из таких услуг – страхование. Приобретение страховки должно осуществляться добровольно. Следовательно, заемщик вправе отказаться от покупки полиса.

Обязанность оформить страховку должна вытекать прямо из закона (ст.935 ГК РФ). Получение банковского кредита под условием не подпадает под эту норму (исключение – залоговые займы). Поэтому человек должен сам решить, нужен ли ему полис.

Однако банкиры перекладывают потенциальные убытки на потребителей посредством договора. Например, если заемщик откажется оформить страховку, то процентная ставка по кредиту возрастает. Так они косвенно принуждают потребителей покупать полис. Во избежание недоразумений гражданам нужно внимательно изучать положения договора до его подписания.

Банки обычно пытаются навязать страхование кредитных рисков, жизни и здоровья заемщика, залогового имущества. Первые два направления являются добровольными. От этой страховки можно не только отказаться, но и произвести возврат денег. Правило действует независимо от времени уплаты человеком страховой премии. А вот страхование залогового имущества – обязательно. Отказ от такого полиса не предусмотрен.

Выбор страховых компаний также ограничен. Банки обычно предлагают страховщиков, с которыми они сотрудничают. Отдельные организации учреждают собственные страховые компании (Альфастрахование, РСХБ-Страхование).

О чем гласит новая редакция закона

В 2020 году были внесены правки в следующие законы:

-

ФЗ от 21.12.2013 №353-ФЗ.

-

ФЗ от 16.07.1998 №102-ФЗ.

-

ГК РФ.

Изменений коснулись положений о потребительском кредитовании, ипотечных займов и вопроса о досрочном прекращении договоров страхования. По новым правилам заемщики могут вернуть часть денег, потраченных на страховку. Например, в случае досрочного погашения кредита.

На заметку! Изменения касаются только тех договоров, которые были заключены после 01.09.2020 года.

При этом банк вправе поднять ставку по кредиту, если заемщик отказался от страховки или не оплатил страховой полис свыше 30 календарных дней (ст.11 ФЗ от 21.12.2013 №353-ФЗ).

Какие страховки подлежат возврату

Возврат денег осуществляется только при добровольном страховании. Сюда относится страхование кредитных рисков или жизни и здоровья заемщика.

Не подлежат возврату следующие виды добровольного страхования:

Схема возврата страховых выплат

Порядок действия застрахованного лица:

-

Подготовка пакета документов.

-

Подача заявления в страховую компанию.

-

Получение уплаченной страховой премии обратно.

Документы в страховую компанию можно передать лично или отправить по почте заказным письмом. Это позволит зафиксировать дату их получения. Иногда это можно сделать в личном кабинете банка, в котором был оформлен кредит.

Деньги перечислят на тот банковский счет, который страхователь укажет в заявлении. Обычно это происходит в течение 10-14 дней с момента обращения.

На заметку! Если во время рассмотрения заявления о досрочном прекращении договора наступит страховой случай, то страховщик может вернуть деньги и отказать в выплате компенсации. Второй вариант – он возместит убытки банка, но не вернет деньги заявителю.

Возврат в «период охлаждения»

Возврат страховки по кредиту допускается в период охлаждения – 14 дней. Отсчет времени начинается с момента оформления договора. В случае отказа от страховки заемщику возвращается вся сумма страховой премии (п.4 Указания ЦБ РФ от 20.11.2015 №3854-У). Право страхователя на отказ от полиса должно быть прописано в договоре. Это правило распространяется только на случаи добровольного страхования. Например, когда заемщик берет кредит и оформляет одновременно страхование жизни и здоровья.

Отказ от страхования залогового имущества не предусмотрен даже в период охлаждения.

На заметку! Возврат страхового возмещения допускается, при условии, что за 14-дневный период не наступил страховой случай.

Период, в течение которого можно отказаться от страховки, должен быть указан в договоре. Минимальный срок – две недели.

В случае отказа от страховки в течение 14 дней страхователю возвращают всю сумму страховой премии. Если отказ произошел в 2-недельный срок, но после даты начала действия полиса, тогда СК вправе удержать часть премии пропорционально сроку действия договора.

Схема отказа от страховки:

При досрочном погашении

Возврат страховки при досрочном погашении кредита предусмотрен законом. В этом случае у заемщика отпадает необходимость в страховке. Он может отказаться от страховки и вернуть часть премии, которая была уплачена при оформлении договора.

Сумма возврата страховки при погашении кредита рассчитывается исходя из оставшегося количества дней до истечения срока действия договора. В случае отказа со стороны страховой компании страхователю придется обращаться в суд.

После уплаты кредита

Вернуть деньги за страховку по факту погашения кредита нельзя. Правило действует только в случае досрочного выполнения обязательств. Плановое погашение займа в законе о возврате страховки не предусмотрено. Срок действия страхового полиса и кредитного договора истекает одновременно. Следовательно, услуга со стороны страховщика предоставлена в полном объеме.

Возврат страховки самостоятельно

Механизм возврата денег в российских банках примерно одинаков. Рассмотрим порядок действий заемщика на примере ВТБ. Исходная точка – заемщик закрыл кредит досрочно. Дальнейшие действия:

-

Нужно взять справку в банке об отсутствии задолженности по кредиту. Документ должен содержать номер договора, сумму займа и дату его погашения.

-

Страхователь обращается в страховую компанию и пишет заявление о досрочном расторжении договора.

-

Страховщик изучает документы и производит полный (частичный) возврат страховой премии. Деньги зачисляются на реквизиты получателя.

Если страховая компания отказывается вернуть ей уплаченные деньги, тогда страхователю придется обращаться в суд.

Помощь юристов при возврате кредитной страховки

Обратиться в страховую компанию можно самостоятельно или через посредника. Первый вариант менее затратный. Однако, если страховщик или банк откажется выплатить деньги, застрахованному лицу придется обращаться в суд. В этом случае без юриста не обойтись. При этом процедура займет от 3 до 6 месяцев.

Иногда юристам удается убедить страховую компанию вернуть деньги в досудебном порядке. Это позволяет сэкономить время и деньги на оплату пошлины и судебных издержек. Услуги юриста оплачиваются в виде аванса или по факту получения выплаты от страховщика. При этом истец может взыскать потраченные деньги с ответчика по делу.

Необходимые документы при возврате страховки

Страхователю нужно подготовить следующие документы:

-

Удостоверение личности.

-

Заявление об отказе от Договора страхования.

-

Оригинал страхового полиса.

-

Кредитный договор и справку об отсутствии задолженности перед банком (при досрочном погашении займа).

-

Квитанцию об оплате страховой премии.

-

Реквизиты банковского счета для перечисления денег.

В страховую компанию нужно отдать только копии документов. Оригиналы требуются для проверки. Они могут позже пригодиться. Например, при обращении в суд.

Образцы заявления

Ниже представлен образец заявления на возврат страховки по кредиту:

Подать заявление можно в течение 14 дней с момента оформления страховки. По истечении этого времени следует писать претензию в банк.

Образец заявления «Об отказе от договора страхования» нужно искать на сайте страховщика. Каждая компания разрабатывает свой формуляр.

Как получить возврат по коллективной страховке

Страховка может быть индивидуальной или коллективной. Во втором случае полис оформляется сразу на группу людей.

При коллективном страховании граждане заключают договор не со страховой компанией, а с банком. Фактически клиент присоединяется к действующему договору, который оформлен между страховщиком и банком. Возврат по такому соглашению сделать довольно проблематично. Добиться результата можно только через суд (Определение ВС РФ от 20.10.2019 по делу №58-КГ20-5-К9).

Как возврат страховки влияет на размер кредитной ставки

Банк заинтересован не только в возврате кредитных денег, но и в получении прибыли. Размер ставки по кредиту зависит от выбранной организации, типа и суммы займа, величины первоначального взноса и кредитной репутации заемщика. Сюда также относится наличие страховки. В случае отказа от покупки полиса ставка по кредиту может увеличиться – от 1% до 7%. Детали прописываются в кредитном договоре.

Произвести предварительные расчеты суммы переплаты можно на сайте банка. Достаточно воспользоваться онлайн-калькулятором. Пользователю нужно сравнить результаты расчетов со страховкой и без нее.

Повышенная процентная ставка позволяет банкам возместить убытки в случае несвоевременного возврата заемных денег.

Реакция популярных банков на возврат страховки

Отношение основных банков к вопросу возврата денег:

|

Название организации |

Позиция банка |

Срок возврата денег с момента подачи заявления |

|

Сбербанк России |

Заемщик вправе отказаться от страховки в 14-дневный срок с момента заключения договора со страховщиком. |

7 дней |

|

ВТБ |

15 дней |

|

|

Альфа-Банк |

14 дней |

|

|

Хоум-Кредит |

10 дней |

|

|

Почта Банк |

14 дней |

|

|

Россельхозбанк |

10 дней |

Примечание. Подать заявление на возврат денег в Альфа-Банке можно онлайн.

Как видно, большинство страховых компаний придерживаются предписаний Центробанка России о 14-дневном 2 периоде охлаждения.

Дополнительные вопросы

№1. Сколько дней составляет период охлаждения?

Стандартный срок – 14 дней. Отсчет времени начинается с момента заключения договора.

№2. Вправе ли банк поднимать ставку по кредиту в случае отказа от страховки?

Подобные действия кредитора вполне законны. Об этом прямо сказано в ст.11 ФЗ от 21.12.2013 №353-ФЗ.

№3. Реально ли вернуть деньги по коллективной страховке?

В судебной практике уже есть положительные решения о взыскании денег по коллективной страховке. Например, в случае долгосрочного погашения кредита. Однако пока выплаты делаются принудительно. Страхователям приходится обращаться в суд.

№4. Можно ли вернуть деньги по страхованию залогового имущества?

Это вид страхования является обязательным. Отказ от страховки и возврат денег по ней законом не предусмотрен.

№5. Как заемщику вернуть страховку после выплаты кредита?

Возврат страховой премии допускается только при досрочном выполнении обязательств. Если человек погасил кредит согласно с графиком, то у него нет оснований для обращения к страховщику.

Заключительная часть

Банк не имеет права навязывать дополнительные услуги своим клиентам. Оформление страховки является добровольным. Исключение – страхование залогового имущества. Заемщик может отказаться от приобретения полиса. Однако это приведет к повышению ставки по потребительскому кредиту. В случае оформления страховки и досрочного возвращения займа заемщик может потребовать возврата части страховой премии. Конечное решение принимает потребитель.