Страхование. Виды страхования

![]()

17.11.2020.

Тест. Финансовая грамотность, 11 класс

Внимание! Все тесты в этом разделе разработаны пользователями сайта для собственного

использования.

Администрация сайта не

проверяет возможные ошибки,

которые могут встретиться в тестах.

Тест по основам финансовой грамотности по теме «Страхование»

Список вопросов теста

Вопрос 1

Выбери правильный ответ:

Физическое, реже юридическое лицо, действующее от имени страхователя — это

Варианты ответов

- Страховой агент

- Страховой брокер

- Страховщик

Вопрос 2

Выбери правильный ответ:

Субъект (как правило, юридическое лицо или индивидуальный предприниматель), содействующий подписанию договора со страховой компанией, но не являющийся представителем данной компании — это

Варианты ответов

- Страховой брокер

- Сострахователь

- Страховой агент

Вопрос 3

Выбери верный ответ из списка:

(возможны несколько вариантов ответа)

Страховой рынок:

Варианты ответов

- Во многом зависит от государственной политики в области страхования

- Напрямую зависит от потребности в страховании и готовности за это платить

- Допускает наличие нескольких страховых компаний, конкурирующих друг с другом

- Связан с исключительным участием в нем государства

Вопрос 4

Выбери верный ответ из списка:

(возможны несколько вариантов ответа)

Страховая премия:

Варианты ответов

- Может быть возвращена страхователю за неистекший период действия страхового договора

- Выплачивается страхователем единовременно или частями

- Зависит от размера страховой суммы

- Выплачивается страховщиком при наступлении страхового случая

Вопрос 5

Выбери верный ответ из списка:

(возможны несколько вариантов ответа)

На страховую стоимость НЕ повлияет:

Варианты ответов

- Тип объекта страхования

- Возраст страхователя

- Реальная стоимость имущества

- Длительность сотрудничества со страховой компанией

Вопрос 6

Выбери верный ответ из списка:

(возможны несколько вариантов ответа)

Страховая выплата:

Варианты ответов

- Осуществляется сразу же при наступлении страхового случая

- Всегда носит единовременный характер

- Осуществляется только при документальном подтверждении страхового случая и признании этого страховщиком

- В исключительных случаях может быть выше страховой суммы

Вопрос 7

Выбери верный ответ из списка:

(возможны несколько вариантов ответа)

Франшиза:

Варианты ответов

- Является собственным риском страхователя

- Устанавливается по согласованию со страхователем и вносится в договор страхования

- Подлежит возмещению страховщиком в месячный срок

- Исключается из суммы страхового возмещения

Вопрос 8

Выбери верный ответ из списка:

(возможны несколько вариантов ответа)

Участниками страхового рынка могут быть:

Варианты ответов

- Выгодоприобретатели

- Страхователи

- Страховые компании

- Страховые агенты

Вопрос 9

Выбери верный ответ из списка:

(возможны несколько вариантов ответа)

По отраслевому принципу выделяют:

Варианты ответов

- Рынок страхования ответственности;

- Региональный страховой рынок

- Рынок страхования имущества

- Рынок страхования финансовых рисков

Вопрос 10

Выбери верный ответ из списка:

(возможны несколько вариантов ответа)

Страховая сумма:

Варианты ответов

- Может быть равна или ниже стоимости страхуемого имущества

- Может превышать стоимость страхуемого имущества, но незначительно

- Всегда равна стоимости страхуемого имущества

- Не может превышать стоимости страхуемого имущества

Вопрос 11

Согласись с утверждением или опровергни его:

Документ установленного образца, выдаваемый страховщиком страхователю при подписании договора, называется полис.

Вопрос 12

Согласись с утверждением или опровергни его:

Страховой брокер работает в основном с физическими лицами.

Вопрос 13

Согласись с утверждением или опровергни его:

На возникновение и развитие страховых компаний в значительной степени влияет экономическое положение государства.

Вопрос 14

Согласись с утверждением или опровергни его:

Страховой агент всегда является прямым сотрудником конкретной страховой компании.

Вопрос 15

Согласись с утверждением или опровергни его:

Страховой портфель компании определяется суммой всех заключённых ею договоров за определённый временной период.

Вопрос 16

Согласись с утверждением или опровергни его:

Франшиза является обязательным условием заключения страхового договора.

Вопрос 17

Согласись с утверждением или опровергни его:

Самым значимым фактором для расчета величины страховой стоимости является фактор риска.

Вопрос 18

Соотнеси определения:

Страховая выплата — это

Варианты ответов

- максимальные денежные средства, которые при наступлении страхового риска компания выплатит страховщику

- денежная сумма, выплачиваемая страховщику при наступлении страхового случая

- денежная сумма, выплачиваемая страховщику за осуществление страхования

- фактическая денежная сумма, которую страхователь получает при наступлении страхового случая в период действия договора страхования

Вопрос 19

Соотнеси определения:

Страховая сумма — это

Варианты ответов

- определённая часть имущественных потерь (убытков) страхователя (выгодоприобретателя), не подлежащая возмещению страховщиком

- объективная стоимость страхуемого имущества в месте его нахождения на день заключения договора страхования

- денежная сумма, выплачиваемая страховщику за осуществление страхования

- максимальные денежные средства, которые при наступлении страхового риска компания выплатит страховщику

Вопрос 20

Выберите из приведённого списка факторы, влияющие на

величину страховой премии:

Варианты ответов

- Страховой портфель

- Страховая стоимость

- Возраст страховщика

Общие принципы рискового страхования

Одним из ключевых понятий в страховании является понятие «страхового риска». Закон РФ «Об организации страхового дела в Российской Федерации» определяет понятие страхового риска как «предполагаемое событие, на случай наступления которого производится страхование». При этом имеются в виду такие события, которые могут нанести убытки в виде материального или физического ущерба страхователю (застрахованному лицу).

Сущность страхования состоит в перекладывании риска возможных убытков на страховую компанию. Страховая компания за плату берет на себя обязательство полностью или частично возместить возможный ущерб.

«Страхование (Insurance) – один из наиболее часто используемых методов управления рисками. Возможно, ни один вид современной деловой активности непосредственно не воздействует на такое большое количество лиц во всех слоях общества, как страхование (оно касается дома, семьи или бизнеса почти каждого гражданина цивилизованного мира)».1

Существует множество видов рисков. Например, для страхования жизни рисками будет наступление смерти и риск постоянной утраты трудоспособности. В имущественном страховании рисками считаются повреждение или уничтожение имущества. Можно застраховать риск потери работы, риск потери багажа при авиаперелете, риск возникновения расходов на медицинское обслуживание, риск утраты права собственности на имущество из-за мошеннических действий при оформлении сделки купли-продажи. Помимо риска прямых убытков можно застраховать свои имущественные интересы, связанные с риском гражданской ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других людей.

Например, обязательное страхование автогражданской ответственности владельцев транспортных средств (ОСАГО) служит защитой от риска нанесения ущерба другим водителям, их пассажирам и пешеходам в результате использования застрахованным автотранспортного средства. Аналогичным образом можно застраховаться от риска нанесения ущерба имуществу соседей в результате затопления.

«В личной жизни страхование позволяет избежать чрезвычайных расходов на ликвидацию последствий чрезвычайных ситуаций или на лечение в случае болезни и сохранить прежний уровень дохода при утрате трудоспособности за счет небольших (по сравнению с убытками) страховых взносов в страховой фонд».2

Закон «Об организации страхового дела в Российской Федерации» определяет страхование как отношения по защите имущественных интересов физических и юридических лиц при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков. Понятие «страховой случай» – это наступившее событие, на случай которого проводится страхование, иными словами, это наступивший страховой риск.

Существует ряд критериев, определяющих, поддается ли риск страхованию:

- риск должен быть вероятным;

- наступление риска должно носить случайный характер;

- риск должен входить в совокупность однородных рисков, чтобы иметь возможность применять к нему закон больших чисел и принцип страховой компенсации;

- убыток, возникающий в результате наступления страхового случая, должен быть объективно измерим и иметь денежное выражение.

«Обязательства страховщика по осуществлению выплаты могут состоять либо в возмещении ущерба капиталу, либо в выплате согласованной (фиксированной) денежной суммы. На этом основании различают страхование ущерба и страхование суммы.

В случае страхования ущерба страховая компания обязана возмещать фактический ущерб в той мере, в которой он покрывается договором страхования».3

Страховая сумма – это денежная сумма, в пределах которой страховщик несет ответственность по возмещению ущерба, возникшего в результате наступления страхового случая.

Какого типа риски могут и не могут быть застрахованы

Гражданский кодекс РФ (ст. 928) содержит перечень интересов, страхование которых не допускается:

- страхование противоправных интересов;

- страхование убытков от участия в играх, лотереях и пари;

- страхование расходов, к которым лицо может быть принуждено в целях освобождения заложников.

Также Гражданский кодекс РФ освобождает страховщика от обязанности выплачивать страховое возмещение, если причиной нанесенного ущерба стали:

- ядерный взрыв, радиация или радиоактивное заражение;

- военные действия, а также военные маневры или иные военные мероприятия;

- гражданские беспорядки;

- забастовки;

- изъятие, конфискация, реквизиция, арест или уничтожение застрахованного имущества по распоряжению государственных органов.

- действия либо бездействие страхователя;

- сообщение страхователем страховщику заведомо ложных сведений об объекте страхования (например, при заключении договора страхования жизни страхователь скрыл, что неизлечимо болен – в случае его смерти или инвалидности страховое возмещение выплачиваться не будет);

- получение страхователем соответствующего возмещения ущерба по имущественному страхованию от лица, виновного в причинении этого ущерба;

- совершение страхователем или лицом, в пользу которого заключен договор страхования, умышленного преступления, находящегося в прямой причинной связи со страховым случаем (например, если владелец автомобиля, застрахованного по договору КАСКО, намеренно сожжет его и страховая компания сможет доказать его умысел, в выплате страхового возмещения будет отказано).

Участники процесса страхования

Участниками страховых отношений по российскому законодательству являются:

- страховые организации (страховщики),

- страхователи,

- выгодоприобретатели,

- застрахованные лица,

- страховые агенты;

- страховые брокеры;

- страховые актуарии;

- объединения участников страхового рынка, в том числе саморегулируемые организации,

- федеральный орган исполнительной власти по контролю и надзору в сфере страховой деятельности.

Страховщики – это юридические лица, созданные для осуществления страховой деятельности и имеющие лицензию на ее осуществление на территории Российской Федерации.

Лицензия подтверждает разрешение на право осуществления страховой деятельности.

«Формы деятельности страховщиков различны, но наиболее распространенным типом страховщика являются страховые организации (компании) – коммерческие организации различных организационно-правовых форм, для которых создание страховых фондов и управление ими является средством получения прибыли».4

Страхователем называют физическое или юридическое лицо, которое заключает договор о страховании определенных рисков. Страхователь обязан уплачивать страховые взносы и имеет право получить страховое возмещение при наступлении страхового случая.

Выгодоприобретателем называют лицо, которое имеет право на получение страхового возмещения вместо страхователя. Например, муж может заключить договор страхования своей жизни в пользу жены, и тогда в случае его смерти она получит страховое возмещение. Другой распространенный пример страхования в пользу третьих лиц: заемщик страхует жилье, приобретенное в рамках ипотечной сделки, в пользу кредитора, который выступает выгодоприобретателем по этому договору. Если застрахованное жилье будет повреждено или разрушено, страховая компания выплатит возмещение не собственнику жилья, а банку, выдавшему ипотечный кредит.

Если в договоре страхования жизни не указан выгодоприобретатель, в случае смерти страхователя выгодоприобретателями признаются наследники застрахованного лица.

Застрахованным лицом называют физическое лицо, чье здоровье, жизнь, имущество или пенсионное обеспечение выступают объектом страхования, но которое не является стороной страхового договора. Типичные примеры застрахованных лиц: родитель страхует жизнь и здоровье своего ребенка, работодатель заключает договор негосударственного пенсионного или дополнительного медицинского страхования в пользу своего работника.

По российскому законодательству страховщики могут осуществлять свою деятельность через страховых агентов и страховых брокеров. Страховые агенты – это физические или юридические лица, которые выполняют поручения страховщика в рамках предоставленных им полномочий на основании гражданско-правового договора.

«Взаимоотношения между страховщиком и его агентом строятся на основе договора, в котором оговариваются права и обязанности сторон. Страховыми агентами – юридическими лицами – обычно являются такие организации, как туристические агентства, бюро брачных знакомств, нотариальные конторы и т. п., которые наряду с услугами по своей основной деятельности предлагают оформить те или иные договоры страхования».5

Страховые брокеры оказывают услуги, связанные с заключением договоров между страховщиком и страхователем, а также с исполнением указанных договоров. При оказании услуг, связанных с заключением указанных договоров, страховой брокер не вправе одновременно действовать в интересах и страхователя, и страховщика.

Страховые актуарии – специалисты по расчетам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов с использованием актуарных расчетов. Страховщики обязаны ежегодно проводить актуарную оценку принятых страховых обязательств (страховых резервов) и предоставлять результат в орган страхового надзора. Оценку имеют право проводить только страховые актуарии, имеющие квалификационный аттестат.

В России действуют объединения страховщиков: Всероссийский союз страховщиков (ВСС), Российский союз автостраховщиков (РСА), Национальный союз страховщиков ответственности (НССО) и Национальный союз агростраховщиков (НСА).

«В большинстве стран действуют саморегулируемые организации страховщиков, которые, с одной стороны, защищают интересы участников страхового рынка, а с другой – устанавливают и контролируют определенные правила и принципы поведения на рынке. К их числу относятся национальные и региональные ассоциации (союзы) страховщиков. Наиболее влиятельным национальным объединением страховщиков в России является Всероссийский союз страховщиков».6

По российскому законодательству отраслевые саморегулируемые организации (СРО) разрабатывают и согласуют с регулятором стандарты деятельности для участников рынка, а затем контролируют соблюдение этих стандартов. Без членства в отраслевой СРО запрещено вести страховую деятельность. На начало 2017 года в России на страховом рынке была зарегистрирована только одна СРО – Всероссийский союз страховщиков.

Также участником страховых отношений выступает государство в лице органов законодательной власти, которые издают нормативные акты по регулированию страховой деятельности и органов исполнительной власти, которые осуществляют надзор за страховой деятельностью и лицензирование страховой деятельности. С 2013 года надзорные функции и лицензирование страховой деятельности осуществляет Центральный банк РФ.

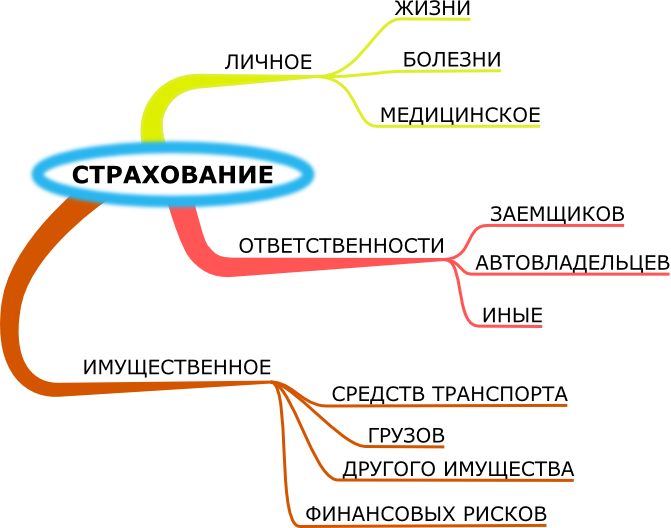

Виды страхования по объекту

Страхование в зависимости от объекта подразделяется на два вида: личное и имущественное.

Личное страхование представляет защиту от рисков, которые угрожают жизни человека, его здоровью, трудоспособности. Личное страхование делится на два основных вида: страхование жизни и страхование от несчастных случаев. Кроме того, к личному страхованию относят еще и медицинское страхование.

Отдельно выделяют такой вид страхования жизни, как накопительное страхование, поскольку оно не связано с каким-либо риском, его цель состоит в том, чтобы аккумулировать определенную сумму к указанному в договоре сроку или событию.

Объектом имущественного страхования являются имущественные интересы. К числу этого вида страхования относятся как договора страхования непосредственно от риска повреждения и уничтожения имущества, например, квартиры, дома, дачи, автомобиля (КАСКО), так и договора страхования ответственности. По договору страхования ответственности страховщик возмещает ущерб, нанесенный страхователем третьим лицам.

Одним из примеров таких договоров служит обязательное страхование автогражданской ответственности (ОСАГО) владельцев транспортных средств. Объектом страхования по договору ОСАГО являются имущественные интересы, связанные с риском гражданской ответственности владельца транспортного средства по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу потерпевших при использовании транспортного средства на территории Российской Федерации.

Другими примерами служит страхование ответственности авиа- и железнодорожных перевозчиков на случай порчи или пропажи багажа, нанесения вреда здоровью или гибели пассажиров по их вине.

Имущественные интересы страхователя с точки зрения объекта делятся на три группы, каждой из которых соответствует определенная отрасль страховой деятельности (см. таблицу 1).

Таблица 1.

|

Имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением застрахованного. |

Личное страхование |

Страхование жизни |

|

Страхование от несчастных случаев |

||

|

Медицинское страхование |

||

|

Имущественные интересы, связанные с владением, пользованием и распоряжением имуществом. |

Имущественное страхование |

|

|

Имущественные интересы, связанные с возникновением расходов при наступлении ответственности страхователя за ущерб, причиненный третьим лицам. |

Страхование ответственности |

Добровольное и обязательное страхование

По российскому законодательству страхование может быть добровольным и обязательным. Российским законодательством установлена обязанность по страхованию жизни, здоровья, имущества определенных лиц либо гражданской ответственности одних лиц перед другими.

«Инициатором обязательного страхования является государство, которое в форме закона обязывает экономические субъекты вносить средства для обеспечения общественных интересов. Обязательная форма страхования обычно применяется в тех случаях, когда страховая защита связана с интересами не отдельных экономических субъектов, а всего общества».7

Большинство видов личного и имущественного страхования могут иметь как обязательный, так и добровольный характер. В частности, существует обязательное медицинское и пенсионное страхование, страхование жизни и имущества, страхование автогражданской ответственности владельцев транспортных средств, но можно заключить договора по этим же видам страхования в добровольном порядке.

Например, обязательное медицинское страхование относится к разряду государственного социального страхования и обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи на основании страхового полиса, единая форма которого утверждена постановлением Правительства Российской Федерации.

Добровольное медицинское страхование обеспечивает физическим лицам получение медицинских услуг сверх программ обязательного медицинского страхования. Разновидностью добровольного медицинского страхования выступает медицинское страхование лиц, выезжающих за границу Российской Федерации.

В добровольной форме медицинское страхование может быть индивидуальным или коллективным, когда работников страхуют за счет работодателя.

Однако условия и правила по одному и тому же виду страхования по договорам обязательного и добровольного характера значительно отличаются. «Если при осуществлении добровольного страхования особенности и порядок заключения договора страхования определяются исключительно по усмотрению сторон договора, то для заключения договора страхования в рамках обязательного страхования законодателем установлен специальный порядок».8

Обязательное страхование делится на два основных вида по характеру страхователя. В одном случае страхователем выступает государство – это социальное и государственное страхование. В другом случае страхователем выступают особые категории физических и юридических лиц – это обязательное страхование автогражданской ответственности (ОСАГО) владельцев транспортных средств, обязательное страхование ответственности перевозчиков и обязательное страхование банковских вкладов.

Виды, условия и порядок проведения обязательного страхования определяются Законом РФ «Об организации страхового дела в Российской Федерации» и статьей 927 главы 48 Гражданского кодекса РФ.

«Социальное страхование – это установленная, контролируемая и гарантированная государством система обеспечения, поддержки престарелых, нетрудоспособных за счет государственного страхового фонда, а также коллективных и частных страховых фондов».9

Социальное страхование позволяет обеспечить финансовую защиту населения от основных социальных рисков (см. таблицу 2).

Таблица 2.

|

Страховой риск |

Страховое обеспечение |

|---|---|

|

Необходимость получения медицинской помощи |

Оплата медицинскому учреждению расходов, связанных с предоставлением застрахованному лицу необходимой медицинской помощи; пособие на санаторно-курортное лечение; оплата путевок на санаторно-курортное лечение и оздоровление работников и членов их семей |

|

Временная нетрудоспособность |

Пособие по временной нетрудоспособности (оплата больничного листа) |

|

Трудовое увечье и профессиональное заболевание |

Пособие в связи с трудовым увечьем и профессиональным заболеванием |

|

Материнство |

Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; пособие по беременности и родам; единовременное пособие при рождении ребенка; пособие по уходу за ребенком до достижения им возраста полутора лет |

|

Инвалидность |

Пенсия по инвалидности |

|

Наступление старости |

Пенсия по старости |

|

Потеря кормильца |

Пенсия по случаю потери кормильца |

|

Потеря работы |

Пособие по безработице |

|

Смерть |

Пособие на погребение |

Государственному обязательному личному страхованию подлежат лица, которых российские власти считают необходимым защищать дополнительно, главным образом от профессиональных рисков.

Это государственные служащие и сотрудники силовых структур: сотрудники налоговой службы, прокуратуры, судьи, полиции, военнослужащие, граждане, призванные на военные сборы. Также установлено обязательное государственное страхование лиц, пострадавших от радиационных аварий, иных чрезвычайных катастроф; лиц, занятых научными исследованиями в области вирусологии, оказанием медицинской, психиатрической и других видов помощи, проведением спасательных работ.

«Страховым случаем здесь является гибель (смерть); увечье (ранение, контузия, травма); заболевание, полученное в период прохождения службы; причинение тяжких, менее тяжких, легких телесных повреждений, исключающих возможность заниматься в дальнейшем профессиональной деятельностью.

Следует отметить, что, кроме обязательного государственного личного страхования, для сотрудников милиции, судей, военнослужащих установлено и обязательное государственное имущественное страхование. При обязательном государственном имущественном страховании указанных выше сотрудников страховым случаем является причинение ущерба уничтожением или повреждением имущества, принадлежащего застрахованному лицу или членам его семьи в связи с осуществлением служебной деятельности».10

ОСАГО в России введен с 1 июля 2003 года для возмещения вреда, причиненного жизни, здоровью или имуществу потерпевших водителями автотранспортных средств. Управление транспортным средством водителем, не имеющего оформленного по всем правилам полиса ОСАГО, является административным правонарушением.

При этом владельцы транспортных средств могут в добровольной форме дополнительно застраховать свою гражданскую ответственность на случай, если суммы страховой выплаты по обязательному страхованию будет недостаточно, а также на случай наступления ответственности, не относящейся к страховому риску по обязательному страхованию.

Российские организации, осуществляющие перевозки наземным, водным или воздушным транспортом, обязаны страховать риск своей гражданской ответственности перед пассажирами за свой счет. Объектом страхования в этом случае является имущественный интерес перевозчика, связанный с обязанностью возместить причиненный при перевозке вред жизни или здоровью пассажиров, их багажу и находящимся при них вещам.

Обязательное страхование при перевозке пассажиров наземным, водным или воздушным путем действует в России с 2013 года для обеспечения защиты интересов пассажиров в случае причинения вреда их жизни, здоровью или имуществу.

Обязательное страхование вкладов физических лиц в банках Российской Федерации для защиты сбережений населения действует в России с 2004 года (в том числе – индивидуальных предпринимателей с 2014 года). В рамках государственной системы страхования вкладов эти вкладчики имеют право на получение возмещения в случае отзыва (аннулирование) у банка лицензии на осуществление банковских операций или введения Центральным банком РФ моратория на удовлетворение требований кредиторов банка.

Страховое возмещение выплачивается в размере суммы вклада в рублях и иностранной валюте, включая капитализированные (причисленные) проценты на сумму вклада в пределах лимита, установленного Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации». Если вкладчик имеет несколько вкладов в одном банке, возмещение выплачивается по каждому из вкладов пропорционально их размерам, но не более суммы установленного лимита в совокупности.

Договор страхования и страховой полис

Договор страхования устанавливает права и обязанности сторон, связанных с предоставлением услуги по обеспечению страховой защиты. Сторонами договора страхования выступают страховщик и страхователь. Отношения, возникающие из договора страхования, регулируются главой 48 «Страхование» Гражданского кодекса РФ.

По договору страхования одна сторона (страхователь) обязуется уплачивать другой стороне (страховщику) определенную соглашением сторон плату (страховую премию), а страховщик при наступлении предусмотренного договором события (страхового случая) обязуется выплатить страхователю или иному указанному в договоре лицу (выгодоприобретателю) страховое возмещение (возмещение причиненных страхователю или иному застрахованному лицу убытков) или страховую сумму (всю максимально возможную по договору страхования сумму).

Статьей 940 Гражданского кодекса РФ установлено, что договор страхования должен быть заключен в письменной форме. При оформлении договора страхования страховщик выдает страхователю страховой полис – документ, который подтверждает факт заключения договора страхования. Договор страхования должен в обязательном порядке содержать определенные сведения:

- наименование документа;

- юридические адреса и реквизиты сторон;

- описание объекта (объектов) страхования;

- характеристику страхового события (риска);

- перечень страховых случаев;

- размер страховой суммы или страхового возмещения (суммы, в пределах которой будет осуществляться страховая выплата);

- размер, порядок внесения и сроки уплаты страхового взноса (страхового платежа), который представляет собой плату за услугу страхования;

- срок действия договора;

- подписи сторон;

- другие существенные условия по соглашению сторон (например, исключения из страхового покрытия, когда происходит событие, которое по формальным признакам является страховым случаем, но страховое возмещение в этом случае не выплачивается).

По одному договору объект может быть застрахован как от одного риска, так и от нескольких. Страховая сумма устанавливается отдельно для каждого страхового события (риска) и для каждого застрахованного по данному договору объекта.

Договоры имущественного и личного страхования существенно отличаются друг от друга по методике определения страховой суммы. В договоре личного страхования страховая сумма устанавливается, как правило, по желанию страхователя или застрахованного лица. А в договоре страхования имущества страховая сумма должна строго соответствовать страховой (действительной) стоимости имущества.

Законодательством также предусмотрено, что при заключении договора страхования имущества страховщик имеет право произвести осмотр страхуемого имущества, а в необходимых случаях назначить экспертизу данного имущества. Перечень застрахованного имущества включается в договор с указанием его стоимости на момент заключения договора.

При заключении договора личного страхования страховщик имеет право потребовать проведения медицинского обследование страхуемого лица для оценки его физического состояния и здоровья.

«Следует обратить внимание, что условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования данного вида. Правила страхования должны быть одобрены или утверждены страховщиком либо объединением страховщиков. Условия, содержащиеся в правилах страхования, но не включенные в текст договора страхования (страхового полиса), обязательны для страхователя, если в договоре (страховом полисе) прямо указывается на применение таких правил и сами правила изложены в одном документе с договором (страховым полисом) или на его обратной стороне. Правила могут быть приложены к договору, и тогда должна быть удостоверена запись в договоре».11

Обязательства страховщика по договору вступают в силу с момента уплаты страховой премии или с момента уплаты первого взноса при выплате премии в рассрочку.

Если страховая премия выплачивается в рассрочку и на момент наступления страхового случая допущена просрочка по уплате страховых взносов, это станет основанием для отказа в выплате страхового возмещения.

Из чего складывается стоимость страховки?

Плата страховщику за его услуги называется страховой премией (страховым взносом, страховым платежом). Страховая премия может уплачиваться единовременно, при заключении договора страхования, или периодическими платежами в рассрочку. Как правило, размер страховой премии, порядок и срок ее уплаты устанавливается при заключении договора и остается неизменным в течение срока его действия.

«Происхождение понятия «страховая премия» (лат. praemium) относится к началу коммерческого страхования (XIV в.), когда первые страховщики (частные лица) оставляли себе полученные от страхователей, обычно купцов, денежные средства при благополучном исходе застрахованной торговой операции в качестве премии за принятый у них риск».12

Размер страховой премии определяет страховщик на основе страховых тарифов. Размеры страховых тарифов определяются либо страховщиком, либо российским законодательством.

Например, предельные уровни страховых тарифов по ОСАГО, структура и порядок их применения страховщиками устанавливаются постановлениями Правительства РФ. Для каждого конкретного договора величина тарифа по ОСАГО зависит от ряда разных факторов, в частности, от территории преимущественного использования транспортного средства, от возраста и стажа водителя, от мощности двигателя автомобиля, от наличия нарушений правил дорожного движения.

Страховые тарифы зависят от уровня риска, который берет на себя страховщик. Чем выше оценивается уровень застрахованного риска, тем больше будет размер страховой премии. Поэтому за ОСАГО больше платят водители с небольшим стажем, так как по статистике они часто попадают в аварии. На том же основании повышенный коэффициент при расчете страховой премии установлен для тех, кто неоднократно нарушал правила дорожного движения и, наоборот, за безаварийное вождение полагается скидка, которая каждый год растет (коэффициент бонус-малус). Наиболее высокие территориальные коэффициенты установлены для жителей Москвы и Санкт-Петербурга, поскольку в этих городах самое напряженное в стране движение на дорогах, соответственно, считается, что здесь и шанс попасть в аварию выше.

Стоимость КАСКО также рассчитывается с учетом возраста, стажа и наличия нарушений правил дорожного движения у водителя. Кроме того, учитываются технические характеристики машины, ее марка, модель и даже цвет с точки зрения статистики угонов.

При заключении договора страхования жизни и здоровья российские страховые компании чаще всего оценивают уровень риска по возрасту: самый низкий тариф устанавливают для людей в возрасте примерно до 36 лет, а чем старше, тем выше будет размер страховой премии. Также стоимость страховки могут повышать такие факторы, как лишний вес, курение, хронические заболевания, увлечение экстремальными видами спорта.

Оценка страховых тарифов страховщиком (актуарные расчеты)

Актуарные расчеты используются для исчисления расчета оптимальных тарифов, при которых страховая компания может осуществлять выплаты и при этом получать прибыль.

С помощью актуарных расчетов страховая компания определяет:

- вероятность наступления страхового случая, частоту и степень тяжести ущерба;

- расходы на страхование конкретного объекта с учетом всех рисков;

- себестоимость страховой услуги;

- тариф по конкретному виду страхования, стоимости услуги, оказываемой страховщиком страхователю.

Для исчисления размера страхового фонда страховщику необходимы сведения о том, сколько объектов примерно может пострадать или не пострадать от страхового события с учетом имеющейся статистки по таким событиям и теории вероятности. Например, вероятность смерти для лиц разного пола и возраста рассчитывается на основе демографических данных. Эти расчеты используются для определения тарифных ставок по страхованию жизни и негосударственному пенсионному страхованию.

Особенности условий возмещения ущерба (по первому риску, пропорциональный, франшиза)

Размер страхового возмещения исчисляется разными способами:

- по системе «первого риска»;

- по системе пропорциональной ответственности;

- с применением франшизы.

Применение той или иной системы возмещения ущерба указывается в договоре страхования.

Чаще всего в российской практике при заключении договора страхования используется методика расчета по системе «первого риска». По этой системе убыток, понесенный страхователем, компенсируется в полном объеме.

Система пропорциональной ответственности используется для заключения договора страхования на неполное возмещение убытка. В этом случае страховая выплата производится в определенной пропорции от величины убытка. Например, имущество имеет страховую стоимость 100 тыс. рублей, а страховая сумма по договору составляет 80 тыс. рублей или 80 % от действительной стоимости имущества. Если ущерб составит 50 тыс. рублей, что равняется 50 % действительной стоимости имущества, то страховое возмещение будет равно 50 % от 80 тыс. рублей, это составит 40 тыс. рублей.

Третий вариант возмещения ущерба осуществляется с использованием франшизы – это условие договора, по которому страховщик освобождается от обязанности возмещать убытки, если они не превышают определенного размера. Франшиза может быть условной (невычитаемой) и безусловной (вычитаемой).

Условная франшиза означает, что действие страховки не распространяется на мелкие убытки до определенной суммы, которая указывается в договоре. Если же убыток превышает сумму франшизы, страховая компания компенсирует ущерб целиком.

Пример: размер условной франшизы по договору составляет 10 тыс. рублей. Если имуществу будет нанесен ущерб на сумму 10 тыс. рублей или менее, то страховое возмещение не выплачивают. Если ущерб оценивается на сумму более 10 тыс. рублей, ущерб возмещают полностью.

Безусловная франшиза означает, что при исчислении суммы страхового возмещения из размера ущерба вычитается определенная сумма, указанная в договоре.

Пример: сумма страхового возмещения равна 100 тыс. рублей. Безусловная франшиза по договору установлена в размере 10 тыс. рублей. Выплата составит 100 тыс. – 10 тыс. = 90 тыс. рублей.

Влияние асимметрии информации при страховании: эффекты неблагоприятного отбора и риска недобросовестности

Неравномерное распределение информации между участниками рынка об условиях осуществления рыночной сделки и намерениях друг друга называют асимметрией информации. Это присущий любому рынку признак, который затрудняет потребителю выбор услуги с оптимальным соотношением: цена – качество, а поставщику услуг – оптимальную цену, которая обеспечит максимальную прибыль при минимальном риске.

В частности, качество благ, которые потребитель получает вместе со страховой услугой, нельзя оценить в момент покупки, как, например, качество товара – одежды или обуви. Качество услуги страхования выявляется только после покупки, в процессе потребления. Такого рода асимметрия информации создает возможность для злоупотребления недобросовестного поведения поставщиков услуги – страховщиков. Злоупотребления могут состоять в завышении цены на услугу или в более низком качестве, чем было заявлено потребителю.

Два основных типа асимметрии информации связаны со скрытыми характеристиками и со скрытыми действиями. Скрытые характеристики – это информация, которой владеет одна сторона и не владеет другая, хотя ей важно получить эту информацию для заключения сделки на выгодных условиях. Например, страховая компания всегда будет хуже осведомлена, чем покупатель полиса страхования жизни, о состоянии его здоровья, полезных и вредных привычках, хорошей и плохой наследственности, способных увеличить вероятность наступления страхового случая. Скрытые действия – это действия, которые одна из сторон сделки может совершить незаметно для другой стороны и затронуть интересы другой стороны, оказав на них негативное влияние. Например, оформляя страхование от несчастного случая, для страховой компании имеет значение, имеет ли страхователь привычку перебегать дорогу на красный свет, поскольку такая привычка заметно повышает риск гибели от несчастного случая, но страховая компания никак не может проконтролировать поведение страхователя на дороге.

Асимметричная информация приводит к такому явлению, как неблагоприятный отбор (отрицательная селекция). Как это происходит, можно рассмотреть на примере продажи полисов страхования жизни. Чтобы адекватно оценить риски, страхователю нужно точно знать, в каком состоянии здоровье покупателя страхового полиса. Однако страховщик не располагает достаточно информацией для того, чтобы установить цену страхового полиса, в точности соответствующую состоянию здоровья страхователя и риску его заболевания или смерти. Поэтому устанавливается усредненная цена. Это приводит к тому, что люди, у которых нет проблем со здоровьем, считают цену полиса чересчур высокой, зато люди, чье здоровье подвержено повышенному риску, получают возможность застраховаться по низкой цене. В результате происходит неблагоприятный отбор: доля страхователей с низким уровнем риска снижается, потому что они не хотят покупать полисы по завышенной цене, а доля страхователей с высоким уровнем риска повышается.

Влияние СМИ на поведение аудиторий при внедрении систем обязательного страхования (ОСАГО, ОМС)

Внедрение и развитие систем обязательного страхования в России, таких как обязательное медицинское страхование (ОМС) и обязательное страхование автогражданской ответственности (ОСАГО) владельцев транспортных средств, сопровождалось широкой разъяснительной кампанией в средствах массовой информации.

Например, на портале «Страхование сегодня» хранятся публикации о реформе ОМС в прессе с 1994 года. Архив насчитывает 1226 публикаций в изданиях разного уровня – от федеральных до местных.

Кампании в СМИ, освещавшие введение ОМС и ОСАГО, а затем их реформы, выполняли две основные задачи: информирования населения о нововведениях и выявления проблем, связанных с этими нововведениями.

Изменение системы медицинского обслуживания в России и внедрение ОМС в 1993 году вызвало у населения беспокойство: в середине 90-х годов в обществе циркулировало множество слухов о том, что бесплатную медицину отменят. Публикации в СМИ, в том числе инициированные представителями системы здравоохранения и Фонда ОМС, помогали разъяснять принцип действия новой системы. Особое внимание уделялось информированию населения о правах, которые получает каждый владелец полиса ОМС, и подробному описанию, как действовать, если возникают затруднения с медицинским обслуживанием. Это помогло гражданам освоить новые правила медицинского обслуживания и повысило уровень требований к работе государственных медицинских учреждений.

Введение обязательного ОСАГО в 2003 году стало первым опытом введения обязательного страхования для населения за счет собственных средств и вызвало негативную реакцию общества. Информационная кампания в СМИ, посвященная теме ОСАГО, разделилась на три основных направления: информирование населения о правах и обязанностях владельцев полисов ОСАГО, разъяснение социальной значимости ОСАГО с подачи государственных органов и резкая критика различных аспектов, связанных с введением ОСАГО.

Разъяснительные публикации в СМИ о возможностях, которые получают владельцы полисов ОСАГО, особенно с использованием реальных примеров, помогли снизить уровень негативного отношения в обществе к этому виду обязательного страхования.

Роль СМИ в расширении пользования страховыми услугами

Страховые услуги в России за некоторыми исключениями не входят в число популярных у населения финансовых услуг во многом в силу сложности их понимания и недоверия к страховым компаниям в обществе.

Наиболее востребованы у населения такие страховые услуги, как ОСАГО, КАСКО, страхование жизни для выезжающих за рубеж, страхование жизни для банковских заемщиков, а также страхование имущества, которое служит залогом для ипотечных сделок. Именно этим видам страхования посвящена основная масса публикаций в СМИ, часть из которых носит информационный характер, а часть посвящена различным проблемам, связанным с этими видами страховых продуктов. Эти публикации повышают уровень финансовой грамотности населения, что способствует росту интереса в обществе к страховым услугам.

Однако помимо указанных видов страховых услуг тема страхования не пользуется популярностью в СМИ, ориентированных на массового читателя. Информирование населения через СМИ о возможностях страхования и появлении на рынке новых видов страховых услуг происходит, как правило, с подачи самих страховых компаний, нередко в рамках публикаций на правах рекламы.

Основным источником информации о страховых услугах для населения являются специализированные информационные электронные ресурсы, посвященные финансовым услугам.

Сноски:

1 Чернова Г. В. Управление рисками: учеб. пособие / Чернова Г. В., Кудрявцева А. А. – М.: ТК Велби, Проспект, 2005. – с. 87.

2 Страховое право. / Под. ред. В. В. Шахова, В. Н. Григорьева, А. Н. Кузбагарова, 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2011. – с. 7.

3 Страхование: учеб. пособие / Ж. А. Чеснокова [и др.] – Волгоград: ИУНЛ ВолгГТУ, 2015. – с. 22.

4 Страхование: учеб. пособие / Ж. А. Чеснокова [и др.] – Волгоград: ИУНЛ ВолгГТУ, 2015. – с.12.

5 Страхование: учеб. пособие / Ж. А. Чеснокова [и др.] – Волгоград: ИУНЛ ВолгГТУ, 2015. – с. 18.

6 Страхование: учеб. пособие / Ж. А. Чеснокова [и др.] – Волгоград: ИУНЛ ВолгГТУ, 2015. – с. 14.

7 Страхование: учеб. пособие / Ж. А. Чеснокова [и др.] – Волгоград: ИУНЛ ВолгГТУ, 2015. – с. 24.

8 Грачева Е. Ю. Правовые основы страхования: учебное пособие. / Грачева Е. Ю., Болтинова. – М.: Проспект, 2011. – с. 50.

9 Райзберг В. В. Современный экономический словарь. / Райзберг В. В. – М.: ИНФРА-М, 1998. – с. 324.

10 Грачева Е. Ю. Правовые основы страхования: учебное пособие. / Грачева Е. Ю., Болтинова. – М.: Проспект, 2011. – с. 57.

11 Грачева Е. Ю. Правовые основы страхования: учебное пособие. / Грачева Е. Ю., Болтинова. – М.: Проспект, 2011. – с. 69.

12 Страховое право. / Под. ред. В. В. Шахова, В. Н. Григорьева, А. Н. Кузбагарова. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2011. – с. 6

Литература:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ. // Собрание законодательства Российской Федерации. 1994. – № 32. – ст. 3301.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ. // Собрание законодательства Российской Федерации. 1996. – № 5. – ст. 410.

- Воздушный кодекс Российской Федерации от 19.03.1997 № 60-ФЗ. // Собрание законодательства Российской Федерации. –1997. – № 12. – ст. 1383.

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ. // Собрание законодательства Российской Федерации. – 2002. – № 1. – ст. 1.

- Закон РФ «О защите прав потребителей» от 07.02.1992 № 2300–1. // Собрание законодательства Российской Федерации. 1996. – № 3. – ст. 140.

- Закон РФ «Об организации страхового дела» от 27.11.1992. // «Ведомости Совета народных депутатов и Верховного Совета РФ». – 14.01.1993. – № 2. – ст. 56.

- Федеральный закон РФ от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств». // Собрание законодательства РФ. – 06.05.2002. – № 18. – ст.1720.

- Федеральный закон от 23.12. 2003 № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». // Собрание законодательства Российской Федерации. 2003. – № 52. – ст. 5029.

- Федеральный закон Российской Федерации от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации». // Собрание законодательства Российской Федерации. 2010. – № 49. – ст. 6422.

- Федеральный закон от 14.06.2012 «Об обязательном страховании ответственности перевозчика». // Собрание законодательства Российской Федерации. 2012. – № 25. – ст. 3257.

- Шахов В. В., Григорьев В. Н., Кузбагаров А. Н. Страховое право, 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2011. – 399 с.

- Страхование: учеб. пособие / Ж. А. Чеснокова, В. А. Чеванин, А. В. Шеина., Н. А. Банько. – Волгоград: ИУНЛ ВолгГТУ, 2015. – 124 с.

- Чернова Г. В., Кудрявцев А. А. Управление рисками: учеб. пособие. / – М.: ТК Велби, Проспект, 2005. – 160 с.

- Грачева Е. Ю. Правовые основы страхования: учебное пособие. / Грачева Е. Ю., Болтинова О. В. – М.: Проспект, 2011. – 128 с.

- Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. – М.: ИНФРА-М, 1998. – 477 с.

- Чеканский А. Н., Фролова Н. Л. Микроэкономика: промежуточный уровень – М.: ИНФРА-М, 2005. – 685 с.

Контрольные вопросы лекции:

- В чем состоит принцип рискового страхования?

- Перечислите основные виды страховых рисков для личного и имущественного страхования.

- Перечислите основные критерии, по которым определяют, поддается ли риск страхованию.

- Кто является основными участниками страховых отношений?

- На какие виды разделяется страхование по объекту?

- В чем состоит отличие между добровольным и обязательным страхованием?

- Перечислите, на какие три вида делится обязательное страхование?

- Для чего служит страховой полис?

- Что такое страховая премия?

- Опишите основные системы возмещения ущерба в страховании.

Главный критерий выбора страховой компании — надёжность. Нужно ориентироваться не только на отзывы клиентов (они не всегда объективны) или на известность бренда, но и на конкретные показатели: рейтинги надёжности, финансовую устойчивость и тарифы.

Если компания небольшая и не очень известная, проверьте, есть ли у нее лицензия на ведение страховой деятельности. С реестром страховщиков можно ознакомиться на сайте Службы ЦБ РФ по финансовым рынкам.

Большего доверия заслуживают компании, работающие на рынке более 10 лет.

Рейтинги надёжности не дают потенциальным клиентам исчерпывающей информации о компании, однако на них всё-таки стоит ориентироваться. Все компании в том или ином отраслевом рейтинге могут попасть в одну из пяти категорий: класс А (высокий уровень надёжности), класс В (приемлемый или удовлетворительный уровень), класс С (низкий уровень), класс D (банкротство) и класс Е (отзыв лицензии).

Оценка надёжности страховой компании — платная процедура, страховщики платят соответствующие взносы рейтинговым агентствам, поэтому не все попадают в рейтинг. Отсутствие фирмы в списке вовсе не означает, что ей не стоит доверять. Для получения более полной картины можно ознакомиться также с «народными» рейтингами надёжности, почитав отзывы и мнения потребителей на отраслевых сайтах.

Не поленитесь оценить финансовую устойчивость компании. Для этого придётся потратить определённое время. Основными показателями финансовой устойчивости являются размер уставного капитала, динамика изменения активов компании, страховой портфель организации, страховые резервы и другие доступные в публичной отчётности компании данные.

Ещё один важный момент, на который стоит обратить внимание при выборе страховой компании — её тарифы. Невысокая стоимость полиса, как правило, говорит о том, что перед вами либо новая, либо небольшая компания, старающаяся привлечь больше клиентов.

09 сентября 2021, 00:09 / Финансы

Эксклюзивно по подписке

Сильнее всех будет расти накопительное страхование жизни как альтернатива вкладу

Максим Стулов / Ведомости

Сборы российских страховщиков к 2024 г. достигнут 2,3 трлн руб. против 1,5 трлн руб. по итогам прошлого года, рынок будет ежегодно расти в среднем на 11,6%. Такие оценки приводит аудиторская компания КПМГ. Вклад в развитие рынка будут вносить оба сегмента: страхование жизни и иное страхование – автострахование, ДМС и страхование имущества.

По прогнозам КПМГ, в 2021–2024 гг. страховые сборы в сегменте страхования иного, чем страхование жизни, будут расти в среднем на 9,5% в год и достигнут 1,6 трлн руб. к 2024 г. (см. график). Его доля в общем размере собираемых премий не сильно снизится относительно 2020 г. и составит 70% против 73%. Наиболее перспективными сегментами на горизонте четырех лет станут автострахование, ДМС, включая страховки выезжающего за рубеж, и страхование имущества. Основным катализатором роста для этих сегментов будут позитивная макроэкономическая ситуация, повышение прозрачности рынка, модификация страховых продуктов (например, развитие коробочных продуктов) и создание цифрового клиентского опыта.

Размер сегмента страхования жизни вырастет почти в 2 раза и достигнет 746 млрд руб. – главным образом за счет повышения инвестиционной привлекательности накопительного страхования жизни (НСЖ) и инвестиционного страхования жизни (ИСЖ), прогнозируют в КПМГ. Рост будут обеспечивать относительно низкие процентные ставки по депозитам. С другой стороны, низкие ставки будут способствовать поддержанию высоких размеров кредитования, а это, в свою очередь, приведет к росту продаж полисов кредитного страхования.

Наибольший рост КПМГ ожидает в сегменте НСЖ – на 23,4% до 315 млрд руб. сборов. К 2024 г. он по сбору премий обгонит ИСЖ, которое пока собирает больше: 190 млрд руб. против 137 млрд руб. по НСЖ по итогам 2020 г.

Как рос рынок в первом полугодии

Во II квартале рынок страхования резко вырос, следует из статистики ЦБ. Размер страховых взносов достиг 434,4 млрд руб.: он увеличился на треть относительно II квартала 2020 г. и превысил докоронавирусный уровень аналогичного периода 2019 г. Ключевые факторы, которые повлияли на рост, – эффект низкой базы, проявившийся в результате принятия ограничительных мер, и ускорение взносов в сегментах кредитного страхования, инвестиционного и накопительного страхования жизни, а также страхования автокаско. Премии по страхованию жизни выросли по отношению к прошлому году в 2,2 раза (до 35,2 млрд руб.), взносы по страхованию от несчастных случаев и болезней – в 1,8 раза (до 69,8 млрд руб.). На этот сегмент пришлось около 40% совокупного прироста рынка.

В «Эксперт РА» считают, что средние темпы прироста рынка в ближайшие три года будут 10%, а сборы рынка перевалят за 2 трлн руб. по итогам 2023 г. После пандемии восстановительный рост идет по многим направлениям, но дальше расти будет преимущественно страхование жизни, считает управляющий директор по страховым и инвестиционным рейтингам «Эксперт РА» Алексей Янин: ИСЖ и НСЖ по-прежнему останутся драйверами рынка страхования жизни, так как долевое страхование жизни (ДСЖ) еще, скорее всего, не будет готово к запуску.

О запуске ДСЖ как нового финансового продукта ЦБ задумывался еще в 2017 г., но только этим летом более конкретно обозначил свои планы. Регулятор разослал рынку письма о запуске ДСЖ с IV квартала 2022 г., писал Forbes. Полис будет работать как европейский Unit-Linked: человек покупает ДСЖ, и эти деньги, чаще всего через инвестфонды, клиент может сам инвестировать в разные активы. Продавать ДСЖ планируется только квалифицированным инвесторам. ИСЖ и НСЖ регулятор тоже рекомендовал продавать только понимающим особенность продукта гражданам.

У самих страховщиков ожидания по росту рынка скромнее. «Ингосстрах» ожидает роста рынка в среднем в пределах 5–8% до 2024 г., говорит его представитель. В «Альфастраховании» считают, что сборы будут расти не сильно выше инфляции. Согласно прогнозу Банка России, годовая инфляция составит 5,7–6,2% в 2021 г. и с учетом проводимой денежно-кредитной политики снизится до 4,0–4,5% в 2022 г. и в дальнейшем будет находиться вблизи 4%. При этом, говорит представитель «Альфастрахования», отдельные виды могут расти активнее. По прогнозам компании, размер рынка в 2024 г. может достигнуть 2 трлн руб. «Росгосстрах» больше верит в потенциал рынка: в компании прогнозируют ежегодный прирост рынка в 10%, а к 2023 г. сборы могут достичь 2 трлн руб.

Динамика рынка будет зависеть от общих макроэкономических показателей и от того, насколько гибко бизнес продолжит подстраиваться под постпандемийные реалии, говорит заместитель руководителя блока маркетинга «Росгосстраха» Кирилл Бобыльков. Например, пандемия сильно подстегнула развитие системы здравоохранения. В ближайшем будущем в области медицинского страхования, считает он, вероятнее всего, реализуется модель, когда система обязательного медицинского страхования (ОМС) закроет большинство незначительных вопросов по здоровью граждан, а страховщики сконцентрируются на серьезных случаях. Уже сегодня растет спрос на полисы страхования от онкологических и других критических заболеваний, отмечает Бобыльков.

Дальнейшая либерализация тарифов ОСАГО с одновременным увеличением страховых сумм по возмещению вреда жизни и здоровью увеличат размер рынка в сегменте автострахования, говорит директор по рейтингам страховых компаний агентства НКР Евгений Шарапов. Введение систем автоматического контроля действующих полисов на автодорогах способно увеличить уровень проникновения и позитивно отразится на объеме рынка, считает он.

Драйвером рынка в прошедшем полугодии стало кредитное страхование (прирост 67%), что связано как с реализацией отложенного спроса, так и с более агрессивной политикой банков по закредитованности населения, говорит генеральный директор «Ингосстрах жизни» Владимир Черников. Но, полагает он, в ближайшие годы продукты НСЖ, будучи социально значимыми, займут весомую долю в общем объеме сборов страхового рынка.

Негативное влияние на размер рынка страхования может оказать дальнейшее усиление регулирования в сегменте страхования жизни, считает Шарапов. Такой вариант возможен, если продажи НСЖ и ИСЖ будут сопровождаться мисселингом (продажа одного продукта под видом другого), а страховые продукты будут высокорискованными и низкоэффективными для страхователя. ЦБ уже несколько лет борется с мисселингом в ИСЖ – банки, которые являются основным каналом продаж таких продуктов, нередко предлагали его гражданам под видом депозита с большей доходностью. Когда пришло время выплат, граждане в них разочаровались: треть трехлетних полисов ИСЖ в 2020 г. показали нулевую доходность, рассказывали в ЦБ. Только 17% договоров показали доходность выше 5%. «Вряд ли можно говорить об удовлетворенности граждан в таких условиях и о ценности данного страхового продукта, учитывая, что средняя годовая доходность депозитов по соответствующим срокам могла достигать 10% годовых и точно не находилась ниже 6,7% годовых», – говорил зампред ЦБ Владимир Чистюхин.

Ключевое препятствие для роста рынка страхования в России всегда одно – невысокий уровень благосостояния населения, считает Янин, если будет расти уровень доходов граждан, будет расти и рынок страхования, и финансовый сектор в целом.

ТЕСТ ПО СТРАХОВАНИЮ

1. Первичной формой страхования было:

а) кредитование;

б) сбережение;

*в) взаимопомощь.

2. Предметом непосредственной деятельности страховщиков является:

*а) страхование и посредническая деятельность;

*б) страхование и инвестирование;

в) страхование и производственная деятельность;

г) страхование и банковская деятельность.

3. Для страховой деятельности характерны денежные отношения:

а) производственные;

б) распределительные;

в) товарные;

*г) перераспределительные.

4. Страховой фонд формируется с целью:

а) выплат налогов;

*б) возмещение ущерба;

в) для кредитования физических и юридических лиц;

г) для обеспечения финансовой устойчивости.

5. Источники формирования страховых фондов – это:

а) налоги;

*б) добровольные платежи;

в) благотворительные взносы;

г) трансферты и субвенции.

6. Укажите, какие функции выполняются страхованием в системе экономических отношений:

*а) сберегательная;

б) кредитная;

в) товарная;

г) рисковая;

д) превентивная;

е) производственная;

*ж) социальная.

7. Какие из перечисленных видов страхования носят обязательный характер:

а) жизни;

б) строений;

*в) медицинское;

*г) пассажиров воздушного транспорта;

д) инвестиций.

8. Укажите мероприятия, направленные на снижение риска страховщика:

*а) превентивные;

б) ограничение круга страхователей;

в) ограничение предлагаемых видов страхования.

9. Укажите особенные организационно-правовые формы, характерные для страховой деятельности:

а) общества с ограниченной ответственностью;

*б) негосударственные пенсионные фонды;

в) унитарные предприятия;

*г) общества взаимного страхования;

д) некоммерческие фонды.

10. Укажите, какие из предложенных документов необходимы для получения страховой компанией лицензии на осуществление страховой деятельности:

а) положение об оплате труда страховых агентов;

*б) сведения о составе акционеров (участников);

в) сведения о работниках страховой компании;

г) справка банка о размере оплаченного уставного капитала;

д) аудиторское заключение.

11. Укажите, с какого момента договор страхования вступает в силу:

а) после подписания договора всеми участвующими сторонами;

*б) на следующий день после уплаты страховых взносов наличными;

в) со дня, указанного в договоре, при досрочной уплате страховых взносов;

г) со дня подписания договора;

д) после наступления страхового случая.

12. Укажите причины, согласно которым страховщик освобождается от выплаты страхового возмещения:

*а) сообщение страхователем заведомо ложных сведений об объекте страхования;

б) в случае произведенных страхователем мероприятий, частично уменьшивших ущерб объекту страхования при страховом случае;

в) возмещение страхователю понесенного ущерба виновным третьим лицом;

*г) несвоевременная подача страхователем документов, подтверждающих наступление страхового события.

13. Основные подходы к управлению риском страховщика включают:

*а) сострахование;

б) самострахование;

в) перестрахование.

14. Укажите основные виды договоров непропорционального перестрахования:

а) эксцедент убытка;

*б) эксцедент сумм;

в) квотное перестрахование;

г) квотно-эксцедентное перестрахование;

д) эксцедент убыточности.

15. Право цедента на долю прибыли перестраховщика называется:

а) страховая скидка;

*б) перестраховочная комиссия;

в) тантьема;

г) эксцедент.

16. Выгодоприобретателями в личном страховании являются:

а) застрахованные третьи лица;

*б) получатели страховых сумм в случае смерти страхователя;

в) родственники страхователя в случае его смерти.

17. Максимальный размер страховой суммы по договору личного страхования:

а) не установлен;

*б) определяется по согласованию между страховщиком и страхователем;

в) определяется независимыми экспертами.

18. Страховым случаем в добровольном медицинском страховании считается:

*а) наступление заболевания страхователя (застрахованного);

б) обращение застрахованного лица за медицинской помощью;

*в) получение страхователем (застрахованным лицом) медицинской помощи.

19. Субъектами добровольного медицинского страхования являются:

а) медицинское учреждение;

б) территориальный фонд обязательного медицинского страхования;

в) страховая организация;

*г) страхователи.

20. Укажите, какие факторы учитываются при определении размеров страховых взносов в добровольном медицинском страховании:

а) возраст страхователя (застрахованного);

*б) состояние здоровья страхователя (застрахованного);

в) получаемые компенсации по социальному страхованию (обеспечению);

г) характер профессиональной деятельности страхователя (застрахованного).

21. Укажите характерные для ДМС основания для отказа страховщика произвести страховую выплату:

*а) сообщение страхователем страховщику заведомо ложных сведений об объекте страхования;

*б) получение медицинских услуг, не предусмотренных договором страхования;

в) совершение страхователем или лицом, в пользу которого заключен договор страхования, умышленного преступления, находящегося в прямой причинной связи со страховым случаем;

22. Что будет характеризоваться как несчастный случай по договору страхования от несчастных случаев:

а) инфекционное страхование;

б) ожог;

в) острое отравление;

*г) травмы;

д) хроническое заболевание.

23. Какие факторы учитываются при изменении (увеличении или уменьшении) базового страхового тарифа при страховании от несчастных случаев:

а) территория страхования;

б) профессия;

в) коллективный или индивидуальный договор страхования;

*г) условия труда;

д) состояние здоровья застрахованного лица.

24. Максимальная величина страховой суммы в имущественном страховании равна:

а) восстановительной стоимости объекта страхования;

*б) балансовой стоимости объекта страхования;

в) остаточной стоимости объекта страхования.

25. Превышение страховой суммы над действительной стоимостью имущества возможно в случае:

а) страхования одного имущества одного и того же состава рисков у нескольких страховщиков;

*б) страхования одного имущества от разных рисков по нескольким отдельным договорам страхования;

в) страхования разного имущества от одного и того же состава рисков у нескольких страховщиков.

26. Контрибуционные расчеты предусматривают:

а) расчет страховых сумм;

*б) расчет страхового возмещения при «двойном страховании»;

в) расчет сумм ущерба и страховых выплат.

27. Для каких целей в договоре страхования применяется франшиза:

а) для досрочного прекращения договора страхования;

б) для изменения ответственности страховщика;

в) для уменьшения страхового риска;

*г) для освобождения страховщика от расходов, связанных с ликвидацией мелких убытков.

28. Сострахование – это:

*а) страхование одного и того же риска двумя или более страховщиками;

б) страхование одним страховщиком двух и более рисков;

в) двойное страхование одного и того же риска.

29. Условия возникновения контрибуции:

*а) наличие одинаковых рисков по нескольким договорам страхования;

б) наличие одинаковых выгодоприобретателей по нескольким договорам страхования;

*в) наличие одинаковых объектов страхования и одинаковых рисков по нескольким договорам страхования.

30. Виды имущества юридических лиц, принимаемые страховщиком на страхование:

а) объекты незавершенного строительства;

б) драгоценные металлы в виде запасов, слитков, готовых изделий;

*в) здания и сооружения;

г) средства транспорта;

*д) товарно-материальные ценности (товары, сырье, материалы).

31. Стандартными основаниями для отказа страхователю в страховой выплате по страхованию имущества юридических лиц являются:

а) получение страхователем соответствующего возмещения убытка от виновного в его причинении лица;

*б) противоправные действия третьих лиц в отношении объекта страхования;

в) увеличение стоимости объекта в период действия договора страхования до наступления страхового случая;

*г) сообщение страхователем страховщику заведомо ложных сведений об объекте страхования, степени риска или обстоятельствах наступления страхового случая.

32. Автокаско предусматривает возмещение ущерба:

а) при наступлении ответственности автоперевозчика;

*б) при повреждении, уничтожении транспортного средства;

в) при нанесении вреда пассажирам и грузам, перевозимым автотранспортом.

33. Факторы, принимаемые во внимание при исчислении страховой суммы в страховании средств автотранспорта:

*а) марка автомобиля;

б) год выпуска автомобиля;

в) номер двигателя;

*г) условия хранения автомобиля (гараж, охраняемая стоянка);

*д) собственник транспортного средства.

34. Основания для отказа в страховой выплате при автотранспортном страховании:

*а) управление транспортным средством в состоянии алкогольного опьянения;

б) управление транспортным средством его арендатором;

в) использование транспортного средства для обучения вождению;

г) причинение ущерба в другом регионе.

35. Основными видами страхования в ипотечном кредитовании являются:

*а) страхование жизни и здоровья заемщика;

б) страхование профессиональной ответственности оценщиков;

в) обязательное медицинское страхование;

г) страхование финансовых рисков;

д) страхование залога.

36. Выгодоприобретателем в страховании ответственности выступает:

*а) сторона по договору, ответственность по которому застрахована;

б) потерпевший;

в) третье лицо, понесшее косвенный ущерб.

37. Факт наступления ответственности страхователя признается:

а) страхователем;

б) потерпевшим;

*в) судом;

г) страховщиком.

38. Получателем страховой выплаты по договору страхования ответственности является:

*а) потерпевший;

б) страхователь;

в) застрахованные третьи лица.

39. Максимальная страховая сумма в страховании ответственности:

а) устанавливается страховщиком;

б) не имеет предельного размера;

*в) устанавливается по согласованию между страховщиком и страхователем.

40. Для предъявления иска по гражданской ответственности необходимо:

а) наличие ущерба;

б) пострадавших;

в) вины или противоправного действия нарушителя;

*г) документально оформленной претензии;

д) свидетелей.

41. «Лимит ответственности» – это:

а) предельная сумма страхования;

*б) предельная сумма страхового возмещения;

в) гарантированная страховая сумма;

г) сумма убытков (ущерба), причиненных третьим лицам.

42. Договор страхования ответственности за качество продукции (работ, услуг) считается заключенным в пользу:

*а) страхователя;

б) потребителя;

в) застрахованного.

43. Перечень опасных производственных объектов в страховании ответственности предприятий – источников повышенной опасности определяется:

а) страховщиком;

б) страхователем;

*в) экспертом.

44. В сумму возмещаемого ущерба при страховании ответственности предприятий – источников повышенной опасности включается возмещение:

а) причиненного вреда жизни и здоровью потерпевшего;

*б) доходов, недополученных потерпевшим;

в) причиненного вреда окружающей природной среде;

г) расходов страхователя по выяснению обстоятельств наступления страхового случая.

45. Факторами риска, влияющими на размер страховых взносов в страховании ответственности за качество продукции (работ, услуг), является:

а) вид товара (работы, услуги);

*б) стоимость товара (работы, услуги);

*в) тип производства: массовый, единичный, др.;

г) уровень качества товара (работы, услуги).

46. В сумму страховой выплаты по страхованию ответственности за качество продукции (работ, услуг) включаются:

*а) убытки, связанные с причинением вреда имуществу третьих лиц;

б) судебные расходы страхователя по делам о возмещении ущерба;

в) косвенные убытки страхователя и потерпевших лиц;

г) моральный вред;

*д) убытки страхователя, вызванные соразмерным уменьшением цен на товар (работу, услугу) ненадлежащего качества.

47. Факторами, влияющими на изменение (увеличение или уменьшение) тарифной ставки по страхованию профессиональной ответственности оценщиков, являются:

*а) уровень квалификации страхователя;

*б) объем выполняемых страхователем услуг по оценке в стоимостном выражении;

*в) стаж работы страхователя в качестве оценщика;

г) срок страхования;

д) территория страхования (оказания услуг по оценке).

48. Предоставляют ли страховые компании скидки?

* а) да, всем;

б) нет, никому не дают;

*в) да, например, в случае безаварийной езды.

49. Что такое франшиза?

а) ежемесячная плата за страховой полис;

*б) условие договора, в соответствии с которым страховщик освобождается от возмещения незначительного ущерба (до определенного значения).

50. Предоставляют ли страховые компании бонусы при заключении договора?

*а) да, это может быть, например, бесплатный эвакуатор при наступлении страхового случая;

б) нет, обычно это не практикуется.

Содержание

- Теория управления рисками

- Этапы управления рисками

- Готовые работы на аналогичную тему

- Мероприятия по управлению рисками

- Новые записи:

Теория управления рисками

Риск-менеджмент является комплексом мероприятий, направленным на снижение вероятности возникновения риска либо компенсацию последствий его осуществления. Процесс по управлению рисками включает следующие последовательные этапы:

- Рисковый анализ;

- Избрание методик воздействия на риск путем оценивания их эффективности в сравнении;

- Принятие решений;

- Влияние на риск;

- Контроль и оценивание результатов процессов управления.

Этапы управления рисками

Этап № 1. Анализ риска отражается в предварительном осознании риска субъектом хозяйствования либо индивидом и его последующей оценке — определении его серьезности с вероятностных позиций, а также с позиций масштаба возможного ущерба. На данном этапе производится нахождение и комплектация необходимой информации о свойствах, структуре объекта и существующих рисках, а также отмечаются всевозможные последствия осуществления рисков. Собранной информации должно хватать для того, чтобы принять оптимальные решения на последующих стадиях. Оценка является количественным описанием выявленных рисков, в процессе которого определению подлежат такие их характеристики, как размер и вероятность возможного ущерба. Также проводится расчет вероятностей наступления ущерба зависимо от его объема.

Готовые работы на аналогичную тему

- Курсовая работа Этапы управления рисками в страховании 400 руб.

- Реферат Этапы управления рисками в страховании 270 руб.

- Контрольная работа Этапы управления рисками в страховании 240 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Этап № 2. Избрание методик воздействия на риск. Данный этап своей целью ставит минимизирование возможного ущерба в будущем. Традиционно любая разновидность риска допускает несколько способов по его уменьшению, в связи с этим необходимо произвести сравнение эффективности методик воздействия на риск для избрания самой лучшей из них. Сравнение может быть произведено на основании разнообразных критериев, и в первую очередь экономических.

Этап № 3. Принятие решения. На практике используется четыре главные методики по управлению риском:

- упразднение,

- предотвращение,

- поглощение,

- страхование.

Замечание 1

Также возможно применение разнообразных сочетаний этих методик.

Охарактеризуем каждую из этих методик:

- Упразднение. Первая методика по управлению риском заключена в попытке упразднения риска, то есть понижения его вероятности до нулевой отметки (к примеру, отказ от инвестирования средств, не заключения договора вообще, отказ от полета на самолете и т. п.). Упразднение риска позволяет избежать вероятностных потерь. Но упразднение риска может привести и к сведению отметок прибыли до нулевых значений.

- Превенция потерь, а также контроль. Методика подразумевает исключение на практике случайностей и ограничение величины потерь в случае, если убыток все-таки произойдет.

- Страхование. Страхование является процессом, в котором группа юридических и физических лиц, которые подвергаются однотипному риску, вносит средства в фонд страхования, члены которого при потерях обретают компенсацию. Главная цель страхования заключается в распределении убытков меж большим количеством участников фонда страхования (страхователями).

- Поглощение. Содержание этой методики по управлению риском заключается в признании возможности получения ущерба, а также его допущении. По факту эта методика является самострахованием, то есть покрытие убытков ведется за счет средств самостоятельно образованных фондов резервного типа.

Этап № 4. Воздействие на риск. Представляет собой применение избранной методики из названных выше. Если же, к примеру, выбранной методикой по управлению риском является страхование, то следующим шагом будет заключение страхового договора. Если избранная методика не является страхованием, то возможной является выработка программы по предотвращению и контролю убытков и т.п.

Этап № 5. Контроль и оценивание результатов. Проводится на основании информации о произошедших убытках, а также принятых мер по их минимизированию. Это позволяет выявлять новые обстоятельства, которые влияют на уровень риска, и пересмотреть данные по эффективности применяемых мер по управлению рисками.

Мероприятия по управлению рисками

Всю совокупность мероприятий управления рисками можно подразделить на:

- дособытийные;

- послесобытийные.

Первая группа содержит в себе разнообразные меры, которые заблаговременно позволяют снижать рисковую вероятность (мероприятия превенции) и тяжесть возможного ущерба. А вторая группировка мероприятий отражает свою цель в компенсировании последствий уже осуществившегося риска.

Иногда слишком сложно устранять риск либо понизить его вероятность из-за множества форм проявления риска. Научно-технический прогресс формирует предпосылки для образования все новых рисков. В подобных случаях самым эффективным способом воздействия на риск будет являться его передача, то есть, страхование, представляющее собой механизм компенсации ущерба, но не воздействует на сам факт наступления риска. Посредством страхования всякая человеческая деятельность в познании природы и в ходе общественного воспроизводства защищается от случайностей.

Замечание 2

С позиции страхования все риски подразделяются на страховые (риски, которые возможно страховать) и не страховые (которые страхованию не подлежат по множеству причин). Страхование дает возможность сведения к минимуму неопределенности в действиях субъектов хозяйствования при рисковой ситуации.

Общество применяет разнообразные меры, позволяющие с определенной степенью надежности спрогнозировать вероятности наступления риска, что делает возможным понижение его негативных последствий, то есть ущерб. Управление риском является процессом, который имеет собственной итоговой целью уменьшение (компенсацию) ущерба при наступлении неблагоприятных случаев.

Влияние на риск подразумевает следующий выбор: понижение степени риска, сохранность риска (поглощение) либо передача риска. Одной из вариаций передачи риска является его страхование, таким образом, за конкретную плату полная либо частичная ответственность за риск возлагается на страховую компанию.

Управление риском — это совокупность способов, приемов, методов, мероприятий, направленных на минимизацию риска. Страхование как один из древнейших способов минимизации риска исторически играло важную роль в управлении риском. Как способ управления риском страхование представляет собой перенос риска субъекта на страховщика на платной основе в целях дальнейшей раскладки его последствий на всю страховую совокупность.