Contents

- 1 Планирование

- 2 Терминология финансовой структуры

- 3 Постановка системы бюджетного управления компанией

- 4 Терминология по бюджетированию

- 5 Терминология по планированию

- 6 Схема формирования бюджетов

- 7 Дополнительная литература

Планирование

Планирование – это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определение путей их наиболее эффективного достижения.

Финансовое планирование:

- Позволяет выбирать наиболее эффективные пути развития предприятия;

- Позволяет воплотить намеченные стратегические цели в конкретные финансовые показатели;

- Дает возможность оценить эффективность деятельности предприятия;

- Помогает рассчитывать и следить за использованием финансовых ресурсов;

- Является инструментом для привлечения финансовых ресурсов.

[sam_ad id=»7″ codes=»true»]

Основные задачи финансового планирования:

- Обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

- Анализ взаимосвязи возможных решений о дивидендах, финансировании проектов, инвестициях и прогнозирование последствий данных решений;

- Определение путей эффективного вложения капитала, оценка степени рациональности его использования;

- Выявление внутрихозяйственных резервов увеличения прибыли за счет экономичного использования денежных средств;

- Установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

- Соблюдение интересов акционеров и других инвесторов;

- Контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия в целом и центров финансовой ответственности, в частности.

Инфраструктура финансового планирования включает в себя четыре основных блока: аналитический, информационный, организационный и программно-технический:

- Аналитический блок подразумевает наличие регламентированной методологии и методики подготовки финансового плана для его последующего анализа и оценки выполнения;

- Информационный блок обусловлен необходимостью сбора внутренней и внешней информации, способной прямым или косвенным методом оказать влияние на итоговые показатели плана;

- Организационный блок предполагает обязательное наличие организационной структуры управления, с четко регламентированными функциями и областью ответственности;

- Программно-технический блок направлен на автоматизацию всего процесса с целью достижения оптимизации материально-технических затрат.

В экономической литературе различают пять видов финансового планирования: стратегическое, перспективное, бизнес-планирование (включает в себя перспективное и текущее планирование), текущее планирование или бюджетирование и оперативное финансовое планирование.

Деление финансовых планов по видам осуществляется в зависимости от длительности бюджетного периода, т.е. временного интервала финансового плана. Основой формирования всех финансовых планов чаще всего выступают долгосрочные цели, определяемые руководством предприятия в ходе стратегического планирования путем выработки финансовой стратегии. Стратегические цели предприятия детализируются и получают свое отражение в виде среднесрочных и краткосрочных планов и бюджетов.

Весь процесс финансового планирования на предприятии можно разделить на несколько основных этапов:

- Анализ финансовых показателей предыдущего периода посредством форм финансовой отчетности, содержащих информацию для расчета экономических показателей предприятия и составления прогноза форм отчетности на последующие периоды.

- Подготовка основных прогнозных документов:

- Прогнозного бухгалтерского баланса;

- Отчета о прибылях и убытках;

- Отчета о движении денежных средств.

- Уточнение и конкретизация показателей прогнозных финансовых документов посредством составления текущих финансовых планов.

- Оперативное финансовое планирование.

- Внедрение разработанных финансовых планов, контроль их исполнения и последующий анализ достигнутых результатов.

Текущее финансовое планирование или бюджетирование рассматривается как составная часть финансового планирования и представляет собой конкретизацию показателей перспективных планов. Бюджетирование представляет собой планирование, учет и контроль движения денежных средств, и анализ финансовых результатов конкретных направлений деятельности предприятия. Цель бюджетирования состоит в определении суммы и структуры расходов предприятия и его подразделений на конкретные цели и финансовое обеспечение их покрытия.

В мировой практике под бюджетированием понимается элемент менеджмента, ориентированный на управление, представляющий собой методологию планирования, учета и контроля денежных средств и финансовых результатов. Бюджетирование можно представить как процесс анализа ранее принятых решений, посредствам которого предприятие оценивает целесообразность фактического использования активов.

[sam_ad id=»7″ codes=»true»]

Бюджетирование как управленческая технология включает три важнейшие составные части:

- Технология бюджетирования, которая представляет собой виды и формы бюджетов, систему финансово-экономических показателей как основу построения бюджетов, порядок консолидации отдельных бюджетов в единый сводный бюджет;

- Организация процесса бюджетирования, предусматривающая формирование финансовой структуры предприятия, посредством определения центров финансовой ответственности, бюджетного регламента, этапов бюджетного процесса, графика документооборота, системы внутренних нормативных документов;

- Информационные технологии, позволяющие не только разработать различные сценарии будущего финансового состояния предприятия, но и осуществить оперативный сбор, обработку и консолидацию фактических данных, необходимых для бюджетного контроля.

Система бюджетирования представляет собой совокупность таких элементов как структура бюджетов, процедура формирования, согласования и утверждения бюджетов, контроль их фактического исполнения, нормативная база (нормы, нормативы, лимиты), типовые процедуры и механизмы принятия управленческих решений.

Пять этапов постановки системы бюджетирования:

- Формирование финансовой структуры, на данном этапе разрабатывается модель структуры, позволяющая установить ответственность за исполнение бюджетов и контроль источников возникновения доходов и расходов путем определения центров финансовой ответственности.

- Создание структуры бюджетов, путем определения общей схемы формирования сводного бюджета предприятия.

- Разработка методик и процедур управленческого учета, формирование учетно-финансовой политики.

- Разработка регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов.

- Внедрение системы бюджетирования и проведение сценарного анализа.

Бюджетный процесс на любом предприятии должен начинаться с разработки проекта сводного бюджета. На этом уровне необходимо оценить производственную программу, ее качественные и количественные параметры, изменения ценовой и кредитной политики, определить производственный потенциал предприятия на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Далее проект бюджета должен пройти процедуру согласования и утверждения высшим органом управления. По итогам бюджетного периода следует провести анализ исполнения бюджета, выявить отклонения, объяснить их причины, принять необходимые управленческие решения.

Существуют две основные формы составления бюджета: фиксированный бюджет (традиционная форма) и гибкий бюджет. При фиксированном бюджете цифровые показатели рассчитываются и утверждаются до начала планируемого периода и пересмотру не подлежат. Отличительной особенностью гибкого бюджета является то, что на любом из этапов развития предприятия в бюджет могут быть внесены корректировки. Некоторые предприятия формируют так называемые обновляемые, или «скользящие», бюджеты, когда при составлении бюджета на год, по прошествии первого планового квартала производится планирование еще на один квартал. Используя «скользящий» бюджет, предприятие имеет возможность оперативно учитывать изменения внешней среды, действовать в соответствии с уточненными целями, а также корректировать планы в зависимости от уже достигнутых результатов. В итоге прогнозы доходов и расходов становятся более точными, при этом плановый период при использовании «скользящего» бюджетирования не изменяется.

[sam_ad id=»7″ codes=»true»]

Терминология финансовой структуры

Бюджетное управление – оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

Финансовая структура – организация центров финансовой ответственности, определяющая их подчиненность, полномочия и ответственность и предназначенная для управления стоимостью деятельности предприятия.

Центр финансовой ответственности (ЦФО) – структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов.

Типы ЦФО:

- Центры инвестиций

- Центры прибыли

- Центры маржинального дохода

- Центры дохода

- Центры затрат

Данная классификация основана на разделении ЦФО по видам доходов/затрат, которые определяются, исходя из функциональной деятельности центра.

# Центры затрат образуют подразделения, которые для выполнения своих функциональных обязанностей потребляют различные ресурсы, что означает для предприятия затраты. Соответственно, они отвечают за величину произведенных в своей деятельности затрат. Примером Центров затрат являются различные производственные подразделения и функциональные службы (цех, склад, бухгалтерия, реклама, охрана). Центры затрат определяют расходную часть бюджета предприятия.

# Центры дохода отвечают за доход, который они приносят фирме за счет своей деятельности, и определяют доходную часть бюджета. Центром дохода может выступать подразделение компании, занимающееся реализацией готовой продукции, товаров и услуг, т.е. функционально предназначенное для получения дохода в виде выручки (Отдел продаж, склад-магазин, оптовая база, сеть агентов, фирменных магазинов и т.д.).

# Центры маржинального дохода несут ответственность за величину получаемого маржинального дохода (вклад на покрытие). Создаются на предприятиях, где есть подразделения, осуществляющие более сложный вид деятельности – не одно производство (как центры затрат), и не одну торговлю (как центры дохода), а, например, производство и реализация продукции определенной номенклатуры, т.е. фактически являются отдельными бизнес-направлениями (бизнесами). Бизнесы отвечают за эффективность деятельности, контролируя доходную и расходную части своего направления. Мерой эффективности бизнеса является не доходы и затраты направления по отдельности, а разница между ними в виде маржинального дохода. Под маржинальным доходом (прибылью) понимается разница между выручкой и прямыми (прямо прослеживаемыми до объекта возникновения) затратами. Полученная сумма маржинального дохода идет сначала на покрытие накладных затрат направления, потом накладных предприятия, и далее на формирование чистой прибыли всего предприятия. То направление, которое приносит наибольший маржинальный доход, является и наиболее выгодным для предприятия. Таким образом, предприятие обеспечивает эффективность деятельности своих отдельных направлений бизнеса, ставя им в ответственность уровень маржинального дохода.

# Центры прибыли отвечают перед руководством суммой заработанной прибыли, т.е., они по аналогии с центрами маржинального дохода контролируют как расходную, так и доходную сторону своей деятельности. Но центры прибыли рассчитывают доходы и затраты не отдельного направления, а всего предприятия в целом. Соответственно, центром прибыли выступает предприятие – как самостоятельное, так и в составе многоуровневой структуры, например, холдинга.

# Центры инвестиций являются верхним уровнем финансовой структуры. Они имеют право управлять не только оборотным капиталом, т.е. отвечать за объем заработанной прибыли, но и управлять необоротными активами (основными средствами), в том числе, осуществлять инвестиции (и дезинвестиции). Например, построить новый цех, поменять устаревшее оборудование, а в больших масштабах – купить фирму, продать бизнес и т.д. В этом случае центр инвестиций контролирует окупаемость этих инвестиций, и таким образом отвечает за рентабельность всех активов фирмы. Центр инвестиций уже всегда только предприятие – либо самостоятельное, либо головная компания многоуровневой структуры.

# Центр финансового учета – структурное подразделение, которое ведет учет установленных для него показателей доходов и/или расходов, но не отвечает за их величину.

# Постановка бюджетного управления — комплекс организационно-технических мероприятий по разработке и внедрению системы бюджетного управления.

[sam_ad id=»7″ codes=»true»]

Постановка системы бюджетного управления компанией

Проведение работ по постановке системы бюджетного управления компанией осуществляется поэтапно в следующем порядке:

1. Проектирование финансовой структуры

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются Центры Финансовой Ответственности (ЦФО) и строится модель финансовой структуры.

2. Формирование бюджетной структуры

Описываются и структурируются статьи планирования и учета всей хозяйственной деятельности предприятия, в которых будет осуществляться ведение бюджетов доходов/ расходов, выплат/поступлений (денежных средств), оприходования/отпуска (материальных ценностей), активов/пассивов (управленческого баланса) в виде справочников.

Далее определяются виды бюджетов, которые необходимо вести предприятию, устанавливаются взаимосвязи их формирования, уровни консолидации и их внутренняя структура на основе справочников бюджетных статей.

3. Разработка внутренней учетной политики

Формируются организационные основы ведения учета, выбираются принципы документирования хозяйственных операций и методы оценки имущества, определяются методика и техника ведения учета.

4. Разработка системы планирования

Определяется порядок планирования – от формирования плана продаж предприятия до утверждения основного бюджета предприятия, с указанием участников процесса планирования, регламентов их действий, формы документов и сроков их разработки, согласования и утверждения.

5. Разработка системы финансово-экономического анализа

Определяется состав методов анализа, порядок их проведения, формируется система отчетности с указанием участников процесса анализа, регламентов их действий, подготовки и предоставления отчетов.

6. Регламентация

Результаты всех проведенных работ должны быть формализованы, т.е. закреплены в регламентных документах предприятия. Для этого все этапы завершаются подготовкой соответствующих Положений:

- Положение о финансовой структуре

- Положение о бюджетной структуре

- Положение об учетной политике

- Положение о планировании

- Положение об анализе

- Положение(я) о центрах финансовой ответственности (ЦФО)

“Положение о финансовой структуре” – внутренний регламентный документ предприятия, описывающий финансовую структуру предприятия и регламентирующий процесс ее формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

[sam_ad id=»7″ codes=»true»]

Терминология по бюджетированию

Бюджет – финансовый документ установленного формата, по которому происходят планирование и учет результатов хозяйственной деятельности.

Статья – составная часть бюджета, по которой происходят планирование и учет хозяйственных операций одного типа.

Хозяйственная операция – простейшее событие в деятельности предприятия, вызвавшее возникновение доходов, затрат, расходов, поступлений/выплат денежных средств, формирование остатков или движение товарно-материальных ценностей.

Операционный бюджет – бюджет, составляемый по каждому Центру Финансовой Ответственности (ЦФО) для планирования и учета результатов его деятельности (операций).

Функциональный бюджет – бюджет, составляемый по определенной области деятельности предприятия (функции) для планирования и учета результатов данной деятельности.

Бюджет предприятия – план, составленный на следующий период в натуральном и денежном выражении; определяющий потребность предприятия в ресурсах, необходимых для получения запланированных доходов.

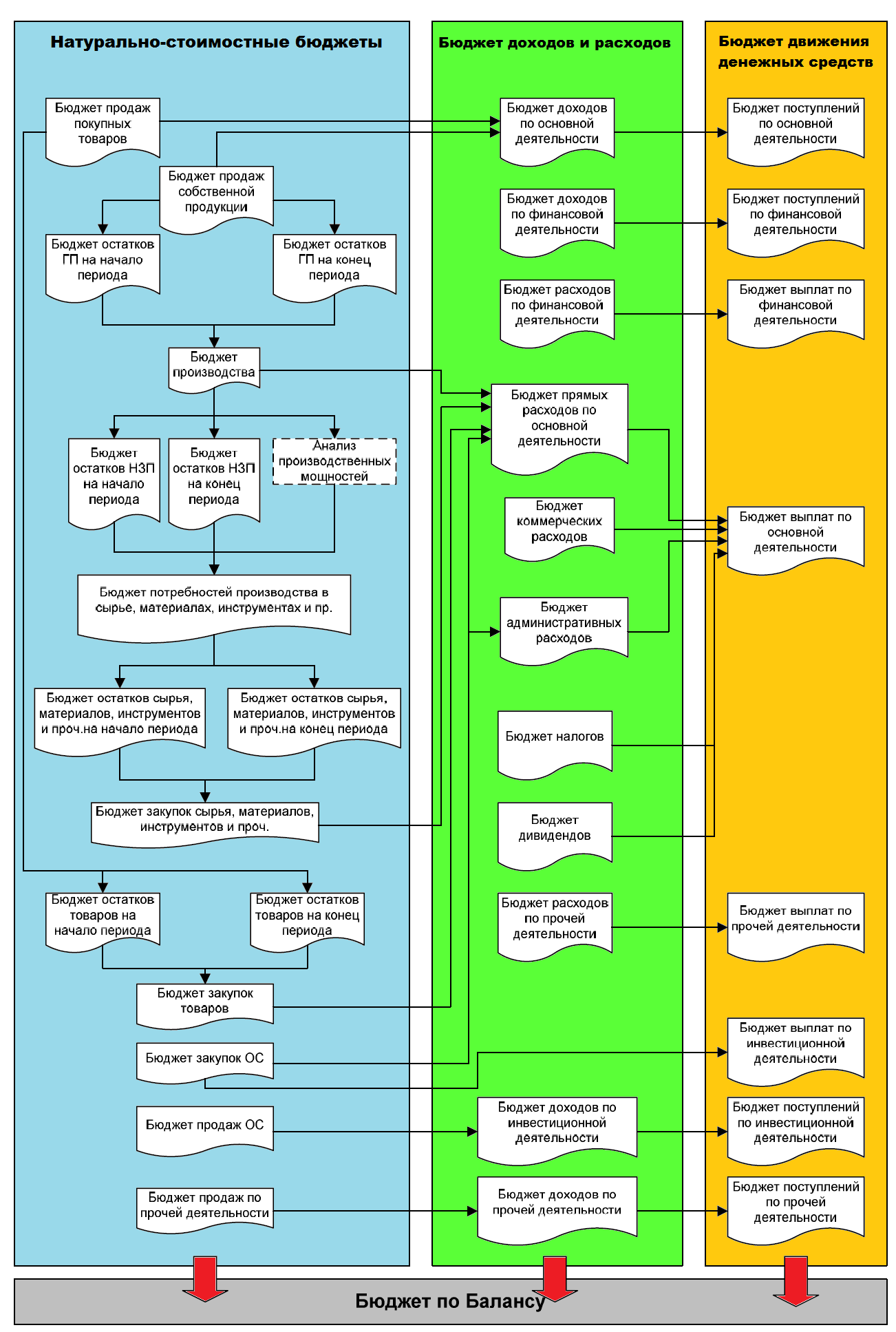

Натурально-стоимостные бюджеты (Бюджеты Товаров, Запасов и Внеоборотных Активов) – бюджеты, отражающие движения всех, кроме денежных средств, активов предприятия; составляемые как в натуральных, так и денежных единицах для планирования и учета данного движения.

Бюджет Доходов и Расходов (БДР) – бюджет, отражающий процесс формирования финансовых результатов деятельности предприятия; составляемый для планирования и учета данного процесса с целью управления прибыльностью и рентабельностью предприятия.

Бюджет Движения Денежных Средств (БДДС) – бюджет, отражающий процесс движения денежных средств по всем видам счетов и кассе предприятия; составляемый для планирования и учета данного движения с целью управления платежеспособностью предприятия.

Бюджет Баланса, Бюджет по Балансовому Листу (ББЛ) – бюджет, отражающий структуру имущества (активов) предприятия и источников его формирования (пассивов); составляемый для планирования будущей и учета фактически сложившейся структуры активов/пассивов с целью управления стоимостью предприятия.

Консолидированный (итоговый) бюджет – группировка всех функциональных бюджетов предприятия в разрезах:

a. движения товаров, запасов и внеоборотных активов;

b. формирования доходов и расходов;

c. движения денежных средств;

d. формирования стоимости;

предназначенная для планирования и учета результатов хозяйственной деятельности предприятия в целом.

Бюджетная структура – система функциональных бюджетов предприятия, по которой происходят последовательное планирование и учет результатов хозяйственной деятельности всего предприятия.

“Положение о бюджетной структуре” – внутренний регламентный документ предприятия, описывающий бюджетную структуру предприятия и регламентирующий процесс их формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

Терминология по планированию

Планирование – процесс подготовки и выбора оптимальных решений для достижения целей управления.

Система планирования – принятая на предприятии структура планов, а также определенные и формализованные для каждого из них принципы, форматы и регламент планирования.

Бюджетное планирование – процесс коллективной разработки плана деятельности предприятия на будущий период, в результате которого все мероприятия хозяйственной деятельности представляются в финансовом выражении в формате бюджетов в разрезе финансовой структуры предприятия (по центрам финансовой ответственности).

Регламент бюджетного планирования – документально закрепленный порядок формирования бюджета предприятия. Определяет этапы, участников и временные рамки процесса бюджетного планирования, а также источники и форматы получения/ передачи информации.

Горизонт планирования бюджета – период, на который можно спрогнозировать деятельность предприятия в количественных показателях данного бюджета с приемлемой точностью.

Шаг планирования бюджета – периодичность, с которой в пределах горизонта планирования формируется данный бюджет.

“Положение о планировании” – внутренний регламентный документ предприятия, определяющий горизонт и шаг планирования/корректировки планов, описывающий регламент планирования и корректировки, а также формат планирования, и являющийся одной из составных частей пакета регламентов по бюджетному управлению.

[sam_ad id=»7″ codes=»true»]

Схема формирования бюджетов

Дополнительная литература

Скачать: Бюджетирование как инструмент финансового планирования

[sam_ad id=»7″ codes=»true»]

Что такое стратегическое планирование и как его разработать для своего бизнеса

Содержание

Процесс стратегического планирования подразумевает комплекс мероприятий, на котором изучают сведения, прогнозируют и сопоставляют условия внешней среды с ресурсами бизнеса. Цель стратегического планирования – показать конкурентные преимущества компании на выделенном отрезке времени. Этот подход помогает в систематическом развитии и составляет важную часть организационных процессов компании.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое стратегическое планирование

Стратегическое планирование представляет управленческую функцию, которая становится основой для принятия всех управленческих решений компании, формирования мотивации и контроля долгосрочных планов. Процесс стратегического планирования помогает руководителям в поиске пошаговых действий: это полезно при конкуренции между компаниями.

Стратегическое планирование определяет, что компания должна сделать сейчас, чтобы достичь ожидаемых целей в будущем. Этапы стратегического планирования проиллюстрируют: как произойдет распределение ресурсов компании, ее адаптация к условиям внешней среды и изменится ли работа сотрудников. Такой подход позволяет управлять бизнесом осознанно и системно, а не полагаться на везение и интуицию.

Особенности стратегического планирования

К основным характеристикам стратегического планирования относится:

- разработка стратегии компании на ближайшие 2-5 лет;

- внесение регулярных корректировок в планирование из-за мобильности рынка;

- постоянный анализ рынка в режиме реального времени;

- составление документов, которые определяют взаимодействие с партнерами, клиентами и внутреннюю политику компании;

- направленность на достижение реалистичных целей;

- изучение альтернативных способов решения задач;

- учет объема ресурсов, которыми располагает компания;

- наличие показателей для измерения.

Преимущества стратегического бизнес-планирования

Стратегическое планирование имеет семь преимуществ:

- всесторонний анализ возможных угроз;

- оптимизация действий сотрудников;

- подготовка благоприятных условий для старта стратегии;

- создание предпосылок для стратегического мышления;

- возможность сосредоточиться на ключевых направлениях развития;

- формирование внутреннего управления;

- разработка грамотного распределения ресурсов.

Этапы стратегического планирования

Процесс стратегического планирования предполагает четыре этапа. Так как планирование — многоступенчатый комплекс, каждый его этап проводят в определенный промежуток времени.

Определение миссии предприятия

Первый этап планирования – формулирование цели, которая отражает миссию компании. На основании миссии утверждают статус организации, формируют главное направление работы и создают ориентиры для будущего стратегического планирования. Лучше определить такую миссию, которая объединит руководство и сотрудников.

Некоторые владельцы бизнеса не хотят определять миссию компании, так как считают, что задача компании – исключительно в прибыли. Однако формирование миссии – это обязательное условие для стратегического планирования. Миссия выполняет четыре задачи:

- отвечает за связь компании с внешней средой – политикой, экономикой и населением региона;

- помогает в формировании имиджа компании;

- увеличивает лояльность коллектива и помогает проникнуться ценностями компании;

- создает корпоративные стандарты.

Выбор основных целей предприятия

После утверждения миссии выбирают цели компании, которые должны быть: точными и измеряться в цифрах, зафиксированными по времени реализации, а также базироваться на ресурсах компании. Эти сведения необходимы, чтобы планирование не превратилось в мечту, а основывалось на реалиях компании. Непродуманные цели приведут к убыткам или завышенным ожиданиям. Все цели можно изобразить на дереве целей, где каждая займет свой уровень.

Стратегический анализ внешней и внутренней среды

Эта фаза планирования предполагает разносторонний анализ внешней и внутренней среды, в которых проходит работа компании. Внешняя среда формируется:

- условиями стабильности или непостоянства экономической ситуации региона или страны;

- нормативно-правовыми требованиями на законодательном уровне;

- политическими особенностями местности, которые влияют на рынок;

- общественными и культурными особенностями местности;

- потребностями потребителей и правилами рынка.

Во внутренней среде компании нужно оценить:

- качество своих продуктов и услуг;

- сегмент рынка, который занимает компания;

- реализуемую ценовую политику;

- прибыль и репутацию организации;

- эффективность рекламы;

- используемые для производства ресурсы и объем издержек;

- пути для оптимизации производственных решений.

Оценивать внешнюю и внутреннюю среду нужно объективно – в этом помогают профессиональные аналитики и современные технологии. Например, чтобы оценить эффективность рекламы, можно подключить коллтрекинг Calltouch и автоматически получать данные о конверсии, источниках и стоимости звонка. Детальные и понятные отчеты позволят определить прибыльные и убыточные рекламные каналы.

![]()

Коллтрекинг Calltouch

Тратьте бюджет только на ту рекламу,

которая работает

- Коллтрекинг точно определяет

источник звонка с сайта - Прослушивайте звонки в удобном журнале

Подробнее про коллтрекинг

Выбор альтернативных стратегий

Этапы стратегического планирования предполагают 2-3 альтернативных решения. Их составляют после выяснения угроз для компании и преимуществ каждой из стратегий. Рассмотрим альтернативные стратегии в упрощенном варианте.

Ограничения в росте – это безопасный вариант развития бизнес-стратегии. В основе этой модели стоит установка целей на основании полученных показателей. Например, план продаж компании на основе количества предыдущих продаж.

Свободный рост реализуется через постепенное увеличение показателей, задействованных и в краткосрочной, и в долгосрочной перспективах. Эта стратегия применяется для молодых компаний, которые только развиваются в отраслях, где есть свободные рыночные ниши. Компании растут за счет открытия новых точек продаж в других городах, либо за счет увеличения своего ассортимента.

Сокращение за счет снижения показателей. Владельцы бизнеса делают это по причинам: ликвидации организации, закрытия дочерних точек продаж, уменьшения объемов производства из-за экономического кризиса, смены приоритетного направления.

Корпорации, которые работают в 2-3 областях бизнеса одновременно, практикуют сочетание стратегий.

Реализация выбранной стратегии

После окончательного формирования стратегии компания начинает ее воплощение. Перед этим определяют главные ориентиры, которые покажут достижение промежуточных и долгосрочных целей. В реализации выбранной стратегии участвует вся компания – руководство и сотрудники – это поможет достичь лучшего результата. При этом у каждого руководителя есть конкретные задачи, которые выполняет отдел.

Тактика

Выбранная стратегия базируется на планах, которые составляют тактику компании. Эту тактику используют руководители отдельных подразделений. При тактической стратегии учитывают небольшой временной период и легкость проведения анализа по завершении этого периода.

Политика

Политика компании – это принципы и ценности, на основании которых разрабатывают стратегию управления компанией. Корпоративная политика разрабатывается с руководителями и сотрудниками, при этом каждый высказывается свободно.

Операции

Управление компанией строится на положениях корпоративной политики. Однако в работе могут возникать ситуации, в которых сотрудник не знает, как поступить. Для этого составляют документацию, где описывают последовательность действий сотрудника – операции. Свод рекомендаций помогает быстро решать спорные вопросы.

Правила

Сотрудники обязаны неукоснительно выполнять правила компании. Они регламентируют каждый исполнительный орган компании – от ведущих специалистов до рядовых сотрудников. В стратегическом планировании нужно предусмотреть все внутренние правила – это повысит эффективность работы сотрудников.

Бюджет

После разработки тактики рассчитывают смету. Это делают, чтобы ресурсы компании использовались эффективно. Здесь составляют план распределения средств, где анализируют затраты на производство, зарплаты сотрудникам, рекламу бизнеса и вносят коррективы, если выбранная стратегия изменится. По итогу все расчеты вносят в единый документ.

Оценка результатов проводимого плана

На этом этапе сравнивают прогнозируемые и полученные результаты. Итоги стратегического планирования оценивают по показателям рентабельности и соотношению доходов за вычетом расходов компании. Лучше регулярно анализировать каждое действие планирования.

Маркетинговая стратегия так же неэффективна без анализа кампаний. Чтобы получать все сведения о доходах, расходах на рекламу, лидах и целевом трафике, подключите сквозную аналитику Calltouch. Отчеты собираются автоматически в одном окне: сотрудники избавлены от рутины, а готовая аналитика у вас под рукой.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Функции руководства

На основании этапов планирования определяют функции, которые выполняет начальство. К ним относят:

- полный анализ факторов внешней, внутренней среды и конкурентов;

- оценка бюджета и активов компании;

- определение управления компанией и целей для сотрудников;

- утверждение стратегических изменений.

Может ли стратегия измениться

Стратегия изменяется в зависимости от потребностей компании. Перед внесением изменений нужно подготовить сотрудников, так как они бывают недовольны новшествами. Руководители должны помочь работникам преодолеть психологический барьер, чтобы новую стратегию принял весь коллектив.

Заключение

Стратегическое планирование показывает, как компания может выделиться среди конкурентов и за счет каких преимуществ займет свою нишу на рынке. Планирование подходит и для краткосрочной, и долгосрочной перспективы и может реализовываться регулярно. Чтобы избежать рисков, в стратегическом планировании предусматривают альтернативные пути развития бизнеса. Грамотное планирование поможет молодым и зарекомендовавшим себя на рынке компаниям.

Предложения от наших партнеров

Любые бизнес процессы строятся на планировании. Это – важная часть руководящей деятельности. На основании планов выбирается стратегия, направление развития предприятия, формируются ресурсы и методы для достижения поставленных целей. Желаемую картину долгосрочных и структурных изменений для повышения конкурентоспособности организации обрисовывают стратегические планы. Их составляют на долгосрочный период: от трёх до семи лет. К сфере стратегического планирования относится постановка главных целей, утверждение миссии, прогнозирование условий, в которых предстоит работать компании.

Оперативное планирование с помощью ЛидерТаск

Составляйте списки дел на каждый день в планировщике ЛидерТаск, разбивайте их на подзадачи и формируйте древовидную структуру для более успешного выполнения сложных задач. Обязательно занимайтесь планированием рабочего дня, чтобы стать продуктивнее в карьере и личной жизни.

Скачать ЛидерТаск

Для более детализированного управления рабочими процессами в компании применяется оперативное планирование. Данный управленческий инструмент помогает координировать и распределять ресурсы, нагрузку на сотрудников, фонды, оборудование. Отвечает за бесперебойную работу каждого отдела, подразделения, участвующего в разработке, изготовлении и реализации продукции. Организует её регулярный и систематический выпуск в утверждённом объёме и номенклатуре.

Что это такое: понятие, отличие от стратегии

Оперативное планирование на предприятии — это система мероприятий по разработке подробных производственных планов на месяц, неделю, день, смену. Главное отличие оперативного плана от стратегического заключается в длительности охватываемого периода, степени детализации задач. Другие их различия:

- Стратегическое планирование является прерогативой руководителей компании. Оперативные планы составляют менеджеры среднего или низшего звена.

- Разработка стратегии требует длительного времени на подготовку. Оперативные задачи решаются ежедневно.

- Стратегические планы всегда предусматривают несколько вариантов развития событий. В оперативных альтернативы не предусмотрены.

- Стратегия компании разрабатывается с учётом внутренних и внешних источников информации. Для оперативных планов достаточно внутренних данных.

Оперативно-производственное планирование включает методики, техники и инструменты расчёта основных плановых показателей с учётом анализируемого периода. На данном этапе планирования утверждается список документации. Определяется, какими способами будут рассчитываться основные показатели. Составляется предварительный прогноз деятельности компании, с учётом ранее разработанной стратегии.

Цели, задачи и принципы

Главная цель оперативного планирования – обеспечение полноценной, результативной работы всех отделов, цехов, подразделений предприятия. В задачи оперативного планирования входит:

- Ритмичный выпуск товаров за счёт равномерной нагрузки всех цехов и участков;

- Выполнение плана по ассортименту, срокам;

- Рациональная нагрузка оборудования, основных фондов и работников компании;

- Уменьшение длительности цикла производства с сокращением размеров незавершённой продукции.

Их выполнение позволяет добиться следующих результатов:

- Улучшить производительность труда работников, стимулировать их к развитию и активной деятельности;

- Снизить себестоимость продукции;

- Повысить уровень вовлечения основных фондов и оборотных средств.

Система оперативного планирования строится на нескольких управленческих уровнях:

- На общем уровне составлением планов занимается планово-экономический отдел и другие подразделения компании.

- На уровне отделов или других структурных единиц в данном процессе принимают участие планово-распределительные и диспетчерские бюро.

- На уровне отдельных производственных участков планирование осуществляется инженерным составом компании. В него входят мастера, начальники участков, руководители отделов и другой персонал.

Оперативное планирование основано на следующих принципах:

- Гибкость. В планах обязательно закладывают резерв, позволяющий компании совершать определённые маневры, не отклоняясь от выбранного курса из-за внешних обстоятельств.

- Непрерывность. Планы составляются систематически на основании анализа достигнутых результатов.

- Холизм. Все элементы оперативного плана должны быть связаны между собой. План отдела — это часть планирования вышестоящей структуры.

- Конкретика. Для скорейшего достижения оперативные и текущие планы должны иметь ясное и чёткое описание.

При планировании важно соблюдать «принцип комплексности». Все утверждённые планы, документация, отчёты, созданные в рамках деятельности предприятия, должны дополнять друг друга.

Виды и этапы оперативного планирования

Любые планы, разрабатывающиеся для бизнеса, бывают оборонительными или наступательными. Наступательную тактику используют крупные, стабильные компании, имеющие в распоряжении достаточное количество ресурсов для развития. Предприниматели обычно используют тактику обороны, помогающую удерживать заработанные на рынке позиции. Разновидностью оборонительного планирования являются планы ликвидации, разрабатывающиеся для устранения неприбыльных направлений деятельности, избавления от убыточных отделов.

Основные этапы оперативного планирования:

1. Календарное планирование. Включает создание заданий по изготовлению и выпуску продукции на основе производственных программ с доведением их до ответственных исполнителей и обеспечением их необходимыми ресурсами. Делится на два вида:

- межцеховое, основанное на связях между отдельными подразделениями компании для координации их совместной работы (например, между основными и вспомогательными цехами);

- внутрицеховое, обеспечивающее бесперебойную работу отдельных линий, участков и узлов.

2. Диспетчеризация – это действия, направленные на отслеживание хода производства в соответствии с утверждённым графиком, выполняемые специальными службами: диспетчерскими бюро. На основе информации, полученной от подразделений, они принимают решения о внесении корректив в производственный процесс.

К системам оперативного планирования относятся:

| Подетальная система | Практикуется в компаниях с налаженным циклом производства, выпускающих однородную по составу продукцию. Обеспечивает регулирование всех операций, затрагивающих рабочие процессы компании (оказание услуг, производство товаров). Планы составляются с учётом ритмичности работы всех подразделений компании, на день, смену, час или неделю. |

| Позаказная система | Подходит для фирм с небольшими объёмами выпускаемой продукции или услуг, отличающихся разнородной товарной номенклатурой. Единицами измерения в данном случае являются заказы производства, состоящие из однотипных работ. В основе системы применяется расчёт продолжительности производственных циклов. |

| Покомплектная | Востребована в сфере машиностроения, других серийных производствах. Её планово-учётная единица — это деталь или комплект деталей, объединённых в группы по общим признакам. Задания выдаются на общий объём работ или по комплектам на узел. |

| Управление производством по такту | Применяется для корректировки времени всех технологических операций с учётом общего расчётного времени. Масштабные годовые планы разделяют на более мелкие, распределяя задания между всеми отделами компании. При этом учитывают трудоёмкость процессов и утверждённые сроки поставки. |

Методы оперативного планирования

В число основных методик оперативного планирования входят:

- Объёмный метод помогает распределить годовой объём выпуска и реализации продукции на более короткие периоды (день, неделю или месяц). При помощи данного метода прогнозируются потенциальные затраты компании. Создаются месячные программы для цехов и отделов. Планируются сроки исполнения заказов или производства готовых товаров.

- Календарный метод используют для утверждения нормативов продолжительности рабочих циклов с указанием сроков начала и окончания периода производства конечного продукта. На основании данной методики разрабатывают программы для цехов.

- Объёмно-календарный метод помогает спланировать сроки и объёмы работ, в общем, по предприятию на месяц, квартал, год или другой период. На его основе разрабатывают месячные программы выпускающих и не выпускающих продукцию цехов.

- Объёмно-динамический метод рассматривает сроки, объёмы, динамику производства товаров или услуг. Более полно учитывает спрос потребителей. На его основе строятся планы-графики загрузки цехов, изготавливающих продукцию или закупочные листы заказчиков.

Создание оперативных планов на предприятии

Оперативное планирование на производстве начинается с составления общего годового плана. Затем его детализируют по цехам и отдельным структурным подразделениям. Происходит это следующим образом:

- Формируется годовая или квартальная программа производства.

- Распределяется на более короткие периоды. Конкретизируется по цехам, отделам, участкам или бригадам.

- Формируются ежемесячные планы-графики.

- Составляются планы-отчёты.

- Составляются планы для смен.

- Осуществляется контроль, наблюдение за ходом рабочего процесса. При необходимости вносятся нужные корректировки.

В месячном цеховом плане производства учитываются: производственная программа, показатели по труду, заработной плате и показатели себестоимости.

Автоматизация планирования

Без детально проработанного оперативного плана работа в производственной компании превратится в хаос. Без стратегии или главного плана компания ещё может какое-то время существовать. Но, без ежедневного планирования её деятельность будет сумбурной и неорганизованной. Каждый работник, придя на работу, должен иметь план работ на день или смену. Довести его можно в устной форме или использовать современные IT-технологии.

Применение облачных сервисов позволяет сэкономить денежные средства, избавляя компанию от содержания собственных серверов. Имеющиеся в их распоряжении инструменты обеспечат обработку поступающих данных в оперативном режиме. Благодаря этому можно быстро скорректировать план с учётом вновь возникших обстоятельств. Использование электронных сервисов планирования в маркетинге даёт возможность проанализировать состав и характер целевой аудитории. Обеспечивает чёткое распределение бюджета, помогает лучшему продвижению на рынке за счёт формирования привлекательных предложений для клиентов.

Оперативное планирование в ЛидерТаск

Российский электронный сервис ЛидерТаск – надёжный и эффективный инструмент для стратегического, оперативного и текущего планирования. Подходит для персонального использования, компаний всех форм собственности, предпринимателей и фрилансеров. Объединяет в себе возможности планировщика, менеджера задач, персонального секретаря и CRM системы.

В приложении можно формировать списки дел и задач на день, неделю, месяц или другой период. Вести проекты. Делегировать задания подчинённым и коллегам. Составлять подетальные расписания дня, недели с помощью календаря. Создавать задания с установкой сроков, приоритетности исполнения. Отслеживать результативность и прогресс сотрудников на графиках. Оценивать степень исполнения задач на основе статусов. Визуализировать цели, текущие дела на досках канбан. Оптимизировать процесс общения и взаимодействия с клиентами. Сохранять всю важную информацию в единой базе с возможностью ограничения доступа.

Программа поможет руководителям и бизнесменам выделить ключевые цели и сконцентрироваться на их достижении. Обеспечит эффективную работу с оперативными и текущими планами компании. Проконтролирует исполнение всех заданий и поручений. Планировщик синхронизируется со многими цифровыми сервисами, работает на любых устройствах, в том числе, в режиме оффлайн.

Заключение

Эффективное развитие предприятий в условиях современной рыночной экономики невозможно без разработки и внедрения структурированной системы оперативного планирования. Без её применения в полевых условиях даже при самом грамотном руководстве не получится достигнуть стратегических целей. Бизнес не сможет на равных условиях конкурировать с другими участниками рынка. Это неизбежно приведёт к снижению прибыльности, ухудшению условий и оплаты труда.

Разработка оперативных планов производства – это систематическая, регулярная деятельность руководителей и исполнителей, помогающая успешно выполнить тактические, текущие, а затем и глобальные задачи организации. Внедрение систем оперативного планирования положительно отражается на результативности работы персонала. Руководитель может наглядно видеть, как справляются с порученными заданиями сотрудники. Соответствует ли выполненная ими работа действующим стандартам качества. Насколько они заинтересованы в своей должности, каких профессиональных результатов добились. То есть оперативные планы оказывают непосредственное влияние на мотивацию сотрудников.

Отдельные части оперативной работы носят цикличный характер. Например, отчёты, рассылки, поздравления партнёров на праздники, дни рождения и т.д. Используя современные инструменты бизнеса, можно автоматизировать данные процессы. Быстро, профессионально составлять оперативные планы при помощи электронных сервисов планирования, следить за сроками и качеством их выполнения.

Пройдите тест и получите гарантированный бонус!

![]()

Поздравляем, вы прошли тест!

Вы в курсе как правильно управлять и планировать, но совершенству нет предела. Именно поэтому мы дарим вам скидку 15% на нашу программу, с которой вы будете на самой вершине эффективного управления.

Ваш купон для покупки:

Fromtest

Купить со скидкой

![]()

Поздравляем, вы прошли тест!

Вы на начальном пути к эффективному управлению, но чтобы стать Гуру на 100%. Вам предстоит идти дальше, учиться и нарабатывать навык. Мы дарим вам книгу «Секреты управления временем» и верим, что в ближайшее время вы постигнете азы эффективного управления.

Скачать книгу

Основные тезисы прямого эфира с кандидатом экономических наук, преподавателем Русской Школы Управления, штатным консультантом Правительства Москвы по оптимизации бизнес-процессов и разработке ИТ-инфраструктуры Александром Чигровым.

В бизнесе используют трехуровневое планирование, которое является инструментом прогнозирования и постановки целей. Оно отвечает на вопросы: к чему мы хотим прийти, каким образом и какого результата ожидаем:

-

Стратегическое планирование.

-

Среднесрочное.

-

Краткосрочное (операционное, тактическое).

Многие предприниматели хорошо научились бюджетированию, умеют строить графики Ганта, распределять ресурсы и время, но это далеко не все планирование. Оно также должно включать ответы на вопросы, какие инструменты и технологии следует использовать, как будут достигнуты результаты. Эти ответы фиксируют в бизнес-плане или общем плане развития предприятия. Даже после обычного совещания в рамках протокола должно быть записано не только кто, что и когда делает, но и с помощью чего. Это сильно снижает нагрузку руководителя, помогая ему в будущей работе.

Стратегическое планирование и универсальные инструменты

Во время глобальных изменений и сдвигов в экономике (в том числе, макроэкономике) руководители сталкиваются с большой непредсказуемостью и часто вынуждены рисковать. Риски тоже должны учитываться в системе планирования, тогда их можно будет нивелировать, лучше планировать свою деятельность, строя стратегический план на короткие периоды. При планировании в нестабильные времена используют несколько инструментов:

Сокращение горизонта планирования. Классический подход к планированию деятельности включает долгий период, например, пять лет. Траектория движения всего предприятия выстраивается в соответствии с этим подходом, но при столкновении с турбулентностью, кризисными ситуациями (независимо от состояния экономики, это может быть кризисная ситуация в самой организации) горизонт стратегического планирования должен быть сокращен.

В этом случае стратегическое и среднесрочное планирование сильно укорачиваются. Среднесрочное до полугода-года, а стратегический план на два — три года.

Тактическое планирование делится по периодам (годовое, полугодовое, квартальное, месячное). Далее нужно смотреть на организационную структуру предприятия: можно тактическое планирование разбить с точки зрения проектного управления (внедрять SCRUM, Agile и двигаться спринтами). Спринты могут быть недельными, двухнедельными. По итогам коротких планирований определяются результаты.

Система управления рисками и потерями, включенная в план. Применяется в стратегическом планировании в кризисной ситуации и в период нестабильности предприятия. Если план делается с точки зрения результатов, которых нужно достичь (например, в строительной компании есть график производства работ, общий календарно-сетевой график), то каждая работа в этих рамках имеет период начала и окончания. И в каждом окончании работ существуют показатели, на которые можно опираться: мы хотим добиться такого-то результата, за некий период работ, с такими-то ресурсами.

Тогда по завершении работы станет понятно, какие риски можно понести из-за актуальной ситуации. Например, могут повыситься цены — и мы закладываем это в риски. Если цены не изменились — двигаемся по плану. Если расходы увеличиваются в два раза, мы действуем по-другому: экономим, сокращаем штат, закупаем другие материалы, снижаем объем работы, договариваемся с заказчиками. То есть, принимаем меры от риска и реагируем на свершившиеся события, понимая, в какой точке мы должны прекратить какую-либо деятельность. План в период кризиса должен учитывать момент, который может вас разрушить — и этот момент нужно предугадать в бизнес-плане.

Готовность собственников и топ-менеджеров к изменению плана, использование возможностей кризиса для развития. Часто во время кризиса предприятие пытается удержаться на плаву прежними средствами. Успех в турбулентный период — это вопрос моральных качеств управленцев, которые признают: как раньше уже не получится, надо придумывать новый способ работы.

В этой ситуации следует обратить внимание на другие рыночные ниши, новые продукты. Или оценить собственный рынок и понять, каким образом предприятие захватывает долю. Иногда видно, как компании развиваются в кризисные периоды. Чаще всего это случается в тот момент, когда мы понимаем, по кому ударит кризис. В план, таким образом, попадает анализ конкурентов, что с ними будет происходить, кто первый из них «посыплется» — эконом-сегмент, крупный бизнес или мелкий. И чью долю рынка мы можем занять. Для этого в бизнес-плане предусматривается еще и инвестиционный план — каким образом мы получим инвестиции для развития. Это важный момент — понимать, где мы находимся, чем обладаем, какую долю рынка занимаем, какие есть ресурсы. И исходя из этого понимать, какую долю рынка мы можем забрать себе (или отдать) в кризисной ситуации. Или какие инвестиции пойдут в наш сегмент рынка — вдруг он вообще «умрет», и нужно смотреть на соседние сегменты, рынки, ниши.

Среднесрочное планирование

На систему среднесрочного планирования, отвечающую на вопрос «А что мы будем делать в ближайший год?», в кризисный период падает самая большая нагрузка. Здесь надо планировать финансы, понять, каким образом распределятся бюджетные средства. В финансовом планировании тоже можно использовать план управления предприятием и кризисными ситуациями.

Следует определить, от каких форм привлечения капитала нужно отказаться, какие надо освоить. Например, если раньше мы спокойно пользовались кредитами, выплачивая их из доходов, то теперь при сильном увеличении ставки это становится невозможным, потому что пропадет прибыль. Тогда нужно смотреть в сторону лизинга для техники и оборудования или альтернативных источников сырья, или искать инвестиции. Часто во время кризиса люди не собирают деньги, а стараются вложить их в перспективные ниши. Сейчас это, например, девелопмент, недвижимость, ИТ-сектор, медицина, услуги (они после кризисов обычно первыми «выстреливают»).

Тактическое планирование

Следует понять, каким образом выстраивать работу сегодня. Для подготовки эффективных и качественных краткосрочных планов (на неделю, месяц, квартал), нужно понять, чем заняты наши люди. Должна быть хорошо регламентирована система бизнес-процессов. Здесь на помощь приходят любые системы управления бизнес-процессами (поточная, проектная): нужно составить регламенты исходя из стратегического плана (скорректированного с учетом будущих рисков, изменившейся экономической ситуации и кризисного вектора развития предприятия).

Важно понимание, каким образом мы транслируем изменения людям. Чтобы их работа была максимально точной для поддержания компании на плаву или развития в кризис, на основании описанных бизнес-процессов составляются регламенты. В каждом бизнес-процессе должна быть указана цепочка действий и конкретным результатом, к которому мы хотим прийти. Это касается каждого процесса на предприятии: определите ключевые показатели эффективности: с каким объемом, качеством, с какими деньгами и ресурсами, за какое время мы хотим достигнуть результата. Тогда этот результат внутри цепочки станет личным результатом сотрудника и в то же время его ресурсом, следующим шагом к коллеге, принимающему его по цепочке. Например, на производственном предприятии составляется описание технологического бизнес-процесса создания продукта. Есть результат в виде конкретного продукта, и для отдела логистики это ресурс, с которым выстраивается дальнейшая цепочка. И уже с учетом всех этих цепочек можно эффективно планировать работу всех сотрудников, встраивая их в стратегический план.

Исходя из стратегического плана и описанных бизнес-процессов, можно формировать регламенты работы для людей. В итоге понятно, какие требования мы выставляем к людям, появляются конкретные должностные инструкции. Это поможет эффективно выстраивать систему подбора, оценки персонала, требования к нему. Так можно хорошо сэкономить на кадрах, выстроить план по персоналу на кризисное время и создать организационную структуру. К примеру, перевести бухгалтерию и процессы безопасности на аутстаффинг, а разработку на аутсорсинг.

В тактическом планировании очень важно планирование маркетинга и потока клиентов в целом. Если кризис глобальный (для всей страны, а не для конкретного предприятия), надо понимать, что происходит с клиентом в это время, как теряется покупательская способность, кто наш клиент до кризиса и после. Возможно, он изменится, и предприятие перейдет на другую ролевую модель или модель взаимодействия с ним, например, переместится в онлайн, на информационные сервисы общения с клиентами.

Нужно знать, куда начнет уходить наш клиент при смене локации. Так, раньше реклама шла в одной соцсети, теперь запрещенной, и через офлайн в дорогих гостиницах, а теперь клиенты, в связи с кризисом, начали переезжать за город. И, например, event-компании есть смысл рекламироваться там, куда ушел клиент. Тогда система планирования получается сбалансированной.

План является инструментом, он вписывается в определенный график. И как любой инструмент, он подвержен изменениям, корректировке. Очень важно соблюсти баланс между стратегическими целями и способностью компании меняться и творчески адаптироваться к происходящему на рынке.

Любое использование материалов медиапортала РШУ возможно только с разрешения

редакции.