1. ПБУ 4/99 и ПБУ 12/2000 определяют принципы составления:

а) бухгалтерской отчетности для внешних пользователей; (*ответ к тесту*)

б) бухгалтерской отчетности для внутренних пользователей;

в) финансовой и статистической отчетности для внешних пользователей.

2. Для целей составления внешней финансовой отчетности сегменты считаются отчетными, если:

а) доля их общей выручки превышает половину совокупной выручки организации;

б) их общая выручка составляет 75 % совокупной выручки организации;

в) их общая выручка 5% совокупной выручки организации. (*ответ к тесту*)

3. Контроль в системе управленческого учета (управленческий контроль) предполагает:

а) контроль за деятельностью центров ответственности в рамках общей

организационной структуры предприятия;

б) контроль доходов и расходов внутри центров ответственности;

в) сравнение данных сегментарного планирования с сегментарной отчетностью;

г) контроль за своевременным перечислением налогов в бюджет;

Ответ: а, б, в

4. Отчеты, разработанные для более высокого уровня управления, не являются результатом суммирования показателей отчетов, представленных нижестоящим руководителям. Это положение верно для:

а) отчетности, формируемой по центрам затрат;

б) отчетности, формируемой по центрам доходов;

в) отчетности, формируемой по центрам прибыли;

г) отчетности, формируемой по центру ответственности любого типа. (*ответ к тесту*)

5. Состав и содержание внутренней сегментарной отчетности зависит от:

а) размера организации;

б) ее организационной структуры;

в) размера предприятия и его организационной структуры;

г) степени профессиональной подготовленности управленческого персонала;

Ответ: а, б, в, г

6. В отчетах, составленных по центрам прибыли, общефирменные накладные расходы:

а) распределяются между сегментами согласно базе, определенной руководством;

б) не распределяются между сегментами и возмещаются из валовой прибыли компании общей суммой;

в) возможен любой из названных вариантов в зависимости от решения руководства. (*ответ к тесту*)

7. Принцип контролируемости, лежащий в основе составления сегментарной отчетности, означает, что:

а) из отчетов исключаются показатели, не регулируемые руководителем подразделения;

б) в отчеты включаются лишь регулируемые показатели;

в) в отчеты включаются как контролируемые, так и неконтролируемые показатели;

Ответ: а, б.

8. Структурное подразделение компании поддерживает показатель рентабельности активов на уровне 20 %. Им принято решение об отказе от проекта с прогнозным значением этого показателя в 15 %. Рентабельность активов остальных бизнес-единиц компании – 10 %, по компании в целом – 12 %. Решение, принятое структурным подразделением:

а) выгодно как подразделению, так и компании в целом;

б) невыгодно подразделению, но выгодно компании в целом;

в) невыгодно ни подразделению, ни всей компании;

г) выгодно подразделению, но невыгодно компании. (*ответ к тесту*)

9. Не все активы компании идентифицированы с конкретными бизнес-единицами. Это означает, что:

а) уровень целевой нормы прибыли, устанавливаемый подразделениям, не должен превышать стоимость капитала компании;

б) уровень целевой нормы прибыли, устанавливаемый подразделениям, должен быть выше стоимости капитала компании; (*ответ к тесту*)

в) ответ зависит от отраслевой принадлежности бизнес-единиц.

![Тесты по бухгалтерскому управленческому учету [07.12.09]](https://studrb.ru/files/works_screen/52/15.png)

Тема: Тесты по бухгалтерскому управленческому учету

Раздел: Бесплатные рефераты по бухгалтерскому управленческому учету

Тип: Тест | Размер: 19.27K | Скачано: 493 | Добавлен 07.12.09 в 16:05 | Рейтинг: +75 | Еще Тесты

Тесты по дисциплине

«Бухгалтерский управленческий учет»

Тема 1: «Основы бухгалтерского управленческого учета»

1. Основная цель управленческого учета состоит в предоставлении информации:

а) внешним пользователям;

б) внутренним пользователям;

в) органам исполнительной власти.

Ответ: б

2. Требование обязательности ведения учета в наибольшей степени распространяется на:

а) финансовый учет;

б) управленческий учет;

в) оперативный производственный учет.

Ответ: а

3. В функциональные обязанности бухгалтера-аналитика предприятия входят:

а) анализ финансовой отчетности;

б) управленческое консультирование по вопросам планирования, контроля и регулирования деятельности центров ответственности;

в) налоговое консультирование.

Ответ: б

4. Принципами управленческого учета являются:

а) единый подход к выбору целей и задач управленческого и финансового учета производства;

б) единые планово-учетные единицы для двух видов учета;

в) однократное введение первичной информации для всех видов учета;

г) преемственность и дополнение информации одного вида учета другим.

Ответ: г

5. Бухгалтерский управленческий учет можно определить как

а) синтетический учет затрат;

б) синтетический учет затрат и результатов;

в) аналитический учет затрат;

г) аналитический учет затрат и результатов.

Ответ: г

6. Наибольшей хозяйственной самостоятельностью обладает:

а) центр затрат;

б) центр доходов;

в) центр прибыли;

г) центр инвестиций.

Ответ: г

7. Общим для финансового и управленческого учета является:

а) их информация является основой для принятия управленческих решений;

б) операции могут отражаться лишь в рублевой оценке;

в) целью ведения является составление бухгалтерского баланса;

Ответ: а

8. Руководитель центра прибыли несет ответственность за:

а) затраты своего подразделения;

б) доходы своего подразделения;

в) затраты и доходы своего подразделения;

Ответ: в

9. Наличие центров прибыли и инвестиций возможно при существовании:

а) централизованной структуры управления организацией;

б) децентрализованной структуры управления организацией;

Ответ: б

10. Производственный учет это часть:

а) налогового учета

б) управленческого учета

в) финансового учета

г) финансового учета и управленческого учета

Ответ: г

Тема 2. «Затраты: учет и классификация».

1. Установите соответствие указанных категорий и перечисленные ниже затрат производственных компаний.

|

Категория затрат |

Затраты |

|

1. Постоянные. 2. Переменные. 3. Полупеременные. |

А) амортизация оборудования, здания; Б) прямые трудовые затраты; В) затраты инструментов; Г) затраты на отопление; Д) налог на имущество; Е) косвенные трудовые затраты; Ж) затраты на электроэнергию; З) заработная плата управленческого персонала; И) затраты на телефон; К) прямые материальные затраты. |

Ответы: 1. А, д, з, к

2. б, в, е

3.г, ж, и

2.Определите, какие косвенные накладные расходы относятся к общепроизводственным (производственным) и общехозяйственным (непроизводственным) расходам.

|

1.Общепроизводственные. 2.Общехозяйственные. |

А) амортизация оборудования и транспортных средств; Б) расходы по техническому управлению; В) затраты, связанные с подготовкой и организацией производства; Г) текущий уход и ремонт оборудования; Д) расходы по управлению снабженческо-заготовительной деятельностью; Е) содержание и ремонт зданий, сооружений, инвентаря; Ж) энергетические затраты на оборудование; И) оплата услуг, оказываемых внешними организациями. |

Ответы: 1- а, в, г, ж; 2- б, д, е, и

3. Определите какие косвенные (накладные) расходы относятся к общепроизводственным (производственным) и к общехозяйственным (непроизводственным) расходам.

|

1.Общепроизводственные. 2.Общехозяйственные. |

А) услуги вспомогательных производств по обслуживанию оборудования и рабочих мест; Б) содержание аппарата управления производственными подразделениями; В) расходы на переподготовку и повышение квалификации; Г) обязательные сборы, налги, платежи и отчисления по установленному законодательством порядку; Д) расходы на внутризаводские перевозки материалов, полуфабрикатов, готовой продукции; Е) заработная плата и отчисления на социальные нужды рабочих, обслуживающих оборудование; Ж) административно-управленческие расходы. |

Ответ: 1- а, б, д, е; 2- в, г, ж.

4. Определите, к какой из указанных категорий относятся перечисленные затраты.

|

Категория затрат |

Затраты |

|

А) зарплата рабочих инструментального цеха; Б) зарплата нормировщика цеха; В) зарплата кассира центральной бухгалтерии; Г) затраты на доставку сырья и материалов; Д) расходы на рекламу; Е) арендная плата; Ж) стоимость топлива, используемого на технологические нужды; З) амортизация здания цеха; И) расходы на страхование. |

Ответ: 1- в, д, е, з; 2- а, г, ж; 3- б, и

5. Внутри масштабной базы переменные затраты на единицу продукции:

а) различны при каждом объеме производства;

б) постоянны при различных объемах производства;

в) увеличиваются пропорционально увеличению объема производства;

г) уменьшаются при увеличении объема производства.

Ответ: б

6. Какое из следующих утверждений является неверным?

а) все прямые затраты являются переменными;

б) переменные затраты являются регулируемыми, а постоянные – нерегулируемыми;

в) безвозвратные затраты не принимаются в расчет при подготовке информации для принятия решений;

Ответ: б

7.Установите соответствие затрат видам:

Затраты |

Постоянные |

Переменные |

|

1. Заработная плата руководителя торговой организации. 2. Транспортные расходы, связанные с перевозкой товаров 3. Арендная плата за торговые площади. 4. Заработная плата продавцов 5. Страховка на торговое оборудование. 6. Амортизационные отчисления на торговое оборудование. 7. Арендная плата за офисное помещение |

Ответ: 2, 4 – Пер, остальные Пост.

8. Организация решила арендовать новый станок. Плата за аренду рассматривается как затраты:

а) переменные;

б) постоянные;

в) полупеременные.

Ответ: б

9. Внутри масштабной базы постоянные затраты на единицу продукции:

а) постоянны при различных объемах производства;

б) увеличиваются с увеличением объема производства;

в) уменьшаются с увеличением объема производства.

Ответ: в

10. Внутри масштабной базы переменные затраты на единицу продукции:

а) постоянны при различных объемах производства;

б) увеличиваются с увеличением объема производства;

в) уменьшаются с увеличением объема производства.

Ответ: а

Тема 3. «Калькулирование».

1.Какой метод калькулирования затрат на производство – позаказный или попроцессный – следует рекомендовать в следующих организациях:

|

Метод калькулирования |

Организация |

|

1. Позаказный. 2. Попроцессный. |

а) стоматологическая поликлиника; б) авторемонтная мастерская; в) салон-парикмахерская; г) нефтеперерабатывающий завод; д) кондитерская фабрика; е) издательско-полиграфическое объединение. |

Ответ: 1- а, б, в, е; 2 – г, д.

2. Коэффициент распределения общепроизводственных расходов при списании общепроизводственных расходов на заказ – это:

а) фактические общепроизводственные расходы, деленные на фактический объем производства;

б) фактические общепроизводственные расходы, деленные на планируемый объем производства;

в) планируемые общепроизводственные расходы, деленные на фактический объем производства;

г) планируемые общепроизводственные расходы, деленные на планируемый объем производства.

Ответ: г

3. Распределите методы учета затрат и калькулирования по трем признакам классификации.

Признаки классификации |

Методы учета Затрат и калькулирования |

|

1. Объект учета затрат. 2. Полнота учета затрат. 3. Оперативность учета и контроля затрат. |

а) учет фактической себестоимости; б) калькулирование полной себестоимости; в) позаказный метод; г) попередельный метод; д) учет нормативных затрат; е) калькулирование неполной себестоимости; ж) попроцессный метод. |

Ответ: 1- в, г, ж; 2- б, е; 3- а, д.

4. В условиях материалоемкого производства в качестве базы для распределения косвенных расходов между отдельными видами продукции (работ, услуг) целесообразно выбрать:

а) количество изготовленных изделий каждого вида;

б) стоимость материальных ресурсов, необходимых для изготовления каждого вида изделия;

в) количество станко-часов, отработанных оборудованием в связи с производством изделия каждого вида.

Ответ: б

5. В условиях системы «директ-костинг» постоянные общепроизводственные расходы списываются проводкой:

а) Д20 К25;

б) Д43 К25;

в) Д90 К25;

г) в соответствии с учетной политикой организации.

Ответ: в

6. Система «директ-костинг» используется для:

а) составления внешней отчетности и уплаты налогов;

б) разработки инвестиционной политики организации;

в) принятия краткосрочных управленческих решений;

Ответ: в

7. Преимуществом полуфабрикатного варианта учета является:

а) простота ведения бухгалтерского учета;

б) дешевизна и оперативность получения необходимой бухгалтерской информации;

в) формирование бухгалтерской информации о себестоимости полуфабрикатов на выходе из каждого передела.

Ответ: в

8. Элементом учетной политики организации является списание общехозяйственных расходов с одноименного счета 26 в конце отчетного периода в дебет счета 90 «Реализация продукции». Это означает, что в бухгалтерском учете формируется информация о:

а) полной себестоимости;

б) производственной себестоимости;

в) переменной себестоимости;

г) себестоимости, рассчитанной по прямым затратам.

Ответ: б

9. Для принятия решения о выборе одного из альтернативных вариантов необходима информация о:

а) релевантных издержках и доходах;

б) совокупных расходах и доходах по каждому варианту;

в) контролируемых и неконтролируемых затратах;

Ответ: а

10. По оперативности учета и контроля за затратами различают следующие методы калькулирования:

а) попроцессный, попередельный, позаказный;

б) калькулирования полной и неполной себестоимости;

в) учет фактической и нормативной себестоимости;

г) нормативный метод и система «директ-костинг»

Ответ: в

Тема 4. «Информация о затратах для обоснования управленческих решений и контроля».

1. Изделия продаются по цене 25 руб. за единицу, переменные затраты составляют 17 руб. за единицу изделия, постоянные затраты – 350000 руб. за период. Определить количество изделий в точке безубыточности.

а) 14000;

б) 8334;

в) 43750;

г) 25750.

Ответ: в

2. Маржинальный доход рассчитывается как:

а) разница между выручкой от реализации продукции и ее переменной себестоимостью;

б) разница между выручкой от реализации продукции и ее производственной себестоимостью;

в) сумма переменных издержек и прибыли;

г) сумма постоянных издержек и прибыли;

Ответ: а, г.

3. Выручка от реализации организации составляет 125 тыс. руб., совокупные переменные расходы – 80 тыс. руб., постоянные расходы – 16 тыс. руб. Прибыль организации составляет:

а) 29 тыс. руб.;

б) 35 тыс. руб.;

в) 40 тыс. руб.;

г) 45 тыс. руб.

Ответ: а

Предприятия планирует себестоимость реализованной продукции 2 000 000 руб., в т.ч. постоянные затраты – 400000 руб. и переменные затраты – 75 % от объема реализации. Планируемые объем реализации составит:

а) 2 133 333 руб.;

б) 2 400 000 руб.;

в) 2 666 667 руб.;

г) 3 200 000 руб.

Ответ: а

Релевантный подход к принятию управленческих решений предполагает использование информации о:

а) ожидаемых доходах и расходах;

б) нормативных издержках;

в) фактических затратах.

Ответ: а

Постоянные затраты предприятия за месяц составили 72 тыс. руб., а переменные – 6 руб. за штуку. Цена изделия – 15 руб.

Себестоимость одного изделия при объеме производства 12 000 шт. составит:

а) 15 руб.;

б) 12руб;

в) 18 руб.;

Ответ: б

Постоянные затраты предприятия за месяц составили 72 тыс. руб., а переменные – 6 руб. за штуку. Цена изделия – 15 руб.

Определите маржинальный доход предприятия при производстве 12 000 изделий:

а) 95 000 руб.;

б) 118 000 руб.;

в) 108 000 руб.;

Ответ: в

Чему будет равен критический объем, если цена реализации – 16 руб., переменные затраты на единицу – 10 руб., постоянные затраты за период – 120 руб.:

а) 50 ед;

б) 100 ед;

в) 20 ед;

Ответ: в

Сколько единиц производственной и реализованной продукции обеспечат получение прибыли в размере 120 руб. ( исходные данные в предыдущем вопросе) :

а) 100 ед;

б) 50 ед;

в) 40 ед;

Ответ: в

Процесс принятия управленческого решения включает в себя …

а) выбор действий, обеспечивающих наибольшую выручку

б) анализ двух или более альтернатив и выбор наилучшей

в) выбор действий, обеспечивающих наибольшую прибыль

г) получение внешнего финансирования для осуществления проекта

Ответ : б

Тема 5. «Бюджетирование и контроль затрат»

Термин «бюджет» в управленческом учете означает:

а) план работы организации в долгосрочном периоде;

б) план работы организации в краткосрочном периоде;

в) государственный бюджет;

Ответ: б

В управленческом учете выделяют следующие виды бюджетов:

а) плановые и фактические;

б) генеральные и частные;

в) гибкие и статичные;

Ответ: б, в.

В процессе бюджетирования используется:

а) лишь фактическая, документально подтвержденная бухгалтерская информация;

б) лишь прогнозные данные и оценки на будущее;

в) как прогнозные, так и фактические данные;

Ответ: в

Бюджетным циклом в управленческом учете называют:

а) отчетный период организации;

б) отчетный период, устанавливаемый руководством центру ответственности;

в) процесс составления организацией бюджета;

г) процесс разработки государственного бюджета;

Ответ: в

Статичный бюджет – это бюджет, рассчитанный на конкретный уровень деловой активности организации. Это утверждение является:

а) верным;

б) верным, если предприятием не разрабатывается гибкий бюджет;

Ответ: а

Какой частный бюджет является отправной точкой в процессе разработки генерального бюджета?

а) бюджет коммерческих расходов;

б) бюджет продаж;

в) бюджет производства;

г) бюджет себестоимости реализованной продукции.

Ответ: б

Бюджет денежных средств разрабатывается до:

а) плана прибылей и убытков;

б) бюджета капитальных вложений;

в) бюджета продаж;

г) прогнозного бухгалтерского баланса.

Ответ: г

В процессе подготовки оперативного бюджета последним этапом является подготовка:

а) плана прибылей и убытков;

б) прогнозного бухгалтерского баланса;

в) бюджета денежных средств;

Ответ: а

Поведение издержек организации описывается формулой = 800 + 4. При выпуске 400 единиц изделий планируемые затраты организации составят:

а) 3 000 руб.;

б) 2 400 руб.;

в) 2 000 руб.;

Ответ: б

Уровнями анализа отклонений фактических затрат от бюджетных являются:

а) низший и высший;

б) первый и второй;

в) арифметический и алгебраический;

г) нулевой, первый, второй и третий.

Ответ: г

Тема 6: Организация бухгалтерского управленческого учета

При автономном варианте организации учета:

А) первичная информация вводится и обрабатывается один раз;

Б) первичная информация обрабатывается дважды, что ведет к дополнительным трудозатратам;

Ответ: Б

Основным достоинством двухкруговой организации бухгалтерского учета является:

А) экономия бухгалтерского труда и как следствие – сокращение численности бухгалтерского аппарата;

Б) сохранение коммерческой тайны;

В) повышение достоверности бухгалтерской отчетности;

Ответ: Б

В условиях интегрированной системы управленческого учета расширенный аналитический учет по счетам реализации целесообразно вести в:

А) управленческой бухгалтерии;

Б) финансовой бухгалтерии;

Ответ: А

Верно ли утверждение, что расчет себестоимости продукции (работ, услуг) осуществляется в финансовом учете в соответствии с действующим законодательством, в управленческом учете – в соответствии с методикой, разработанной предприятием:

А) да;

Б) нет.

Ответ: А

5. Обособление счетов управленческого учета позволяет:

а)улучшить информационное обслуживание различных управленческих структур;

б) сохранить коммерческую тайну об уровне производственных издержек;

в) все ответы верны.

Ответ: В

6. Исторически управленческий учет появился:

а) как следствие коммерческой тайны;

б) в связи с невозможностью отразить все хозяйственные операции в системе единого бухгалтерского учета.

Ответ: А

7. При однокруговой (интегрированной) системе учета:

а) счета-экраны не применяются;

б) в системах финансового и управленческого учета используется единая система счетов и бухгалтерских проводок;

в) верны оба ответа.

Ответ: В

8. Показатель маржинального дохода формируется в системе:

а) финансового учета;

б) управленческого учета;

в) в обеих системах одновременно.

Ответ: Б

9. Управленческие отчеты формируются:

а)ежедневно;

б) еженедельно;

в)ежемесячно;

г)ежедекадно;

д) периодичность определяется востребованностью информации, содержащейся в управленческих отчетах.

Ответ: Д

10. Установите соответствие между признаками, приведенными в графах таблицы

|

Вид сегментов |

Факторы, учитываемые при выделении |

|

сегменты сегменты |

А)характер товаров или услуг; Б)сходство экономических и политических условий; В)характер производственных процессов (вид применяемых технологий); Г)валютные риски; Д)тип или класс клиента, потребляющего данные товары (услуги); Е)особые правила валютного контроля; Ж)методы, использованные для распространения товаров или предоставления услуг; З)сходство выполняемых операций; И)особые риски, связанные с операциями в данном географическом регионе. |

Тема 7. «Сегментарная отчетность организации»

Оценка деятельности центров ответственности будет объективной при выполнении следующих условий:

а) руководство знает методику расчета показателей, по которым выполняется оценка, и их значение;

б) руководству известны конкретные условия деятельности соответствующих сегментов бизнеса;

в) затраты, общие для всех сегментов бизнеса (общефирменные накладные расходы), должны быть распределены между ними на справедливой основе;

Ответ: а, б, в.

ПБУ 4/99 и ПБУ 12/2000 определяют принципы составления:

а) бухгалтерской отчетности для внешних пользователей;

б) бухгалтерской отчетности для внутренних пользователей;

в) финансовой и статистической отчетности для внешних пользователей.

Ответ: а

Дляцелей составления внешней финансовой отчетности сегменты считаются отчетными, если:

а) доля их общей выручки превышает половину совокупной выручки организации;

б) их общая выручка составляет 75 % совокупной выручки организации;

в) их общая выручка 5% совокупной выручки организации.

Ответ: в.

Контроль в системе управленческого учета (управленческий контроль) предполагает:

а) контроль за деятельностью центров ответственности в рамках общей

организационной структуры предприятия;

б) контроль доходов и расходов внутри центров ответственности;

в) сравнение данных сегментарного планирования с сегментарной отчетностью;

г) контроль за своевременным перечислением налогов в бюджет;

Ответ: а, б, в

Отчеты, разработанные для более высокого уровня управления, не являются результатом суммирования показателей отчетов, представленных нижестоящим руководителям. Это положение верно для:

а) отчетности, формируемой по центрам затрат;

б) отчетности, формируемой по центрам доходов;

в) отчетности, формируемой по центрам прибыли;

г) отчетности, формируемой по центру ответственности любого типа.

Ответ: г

Состав и содержание внутренней сегментарной отчетности зависит от:

а) размера организации;

б) ее организационной структуры;

в) размера предприятия и его организационной структуры;

г) степени профессиональной подготовленности управленческого персонала;

Ответ: а, б, в, г

В отчетах, составленных по центрам прибыли, общефирменные накладные расходы:

а) распределяются между сегментами согласно базе, определенной руководством;

б) не распределяются между сегментами и возмещаются из валовой прибыли компании общей суммой;

в) возможен любой из названных вариантов в зависимости от решения руководства.

Ответ: в

Принцип контролируемости, лежащий в основе составления сегментарной отчетности, означает, что:

а) из отчетов исключаются показатели, не регулируемые руководителем подразделения;

б) в отчеты включаются лишь регулируемые показатели;

в) в отчеты включаются как контролируемые, так и неконтролируемые показатели;

Ответ: а, б.

Структурное подразделение компании поддерживает показатель рентабельности активов на уровне 20 %. Им принято решение об отказе от проекта с прогнозным значением этого показателя в 15 %. Рентабельность активов остальных бизнес-единиц компании – 10 %, по компании в целом – 12 %. Решение, принятое структурным подразделением:

а) выгодно как подразделению, так и компании в целом;

б) невыгодно подразделению, но выгодно компании в целом;

в) невыгодно ни подразделению, ни всей компании;

г) выгодно подразделению, но невыгодно компании.

Ответ: г

Не все активы компании идентифицированы с конкретными бизнес-единицами. Это означает, что:

а) уровень целевой нормы прибыли, устанавливаемый подразделениям, не должен превышать стоимость капитала компании;

б) уровень целевой нормы прибыли, устанавливаемый подразделениям, должен быть выше стоимости капитала компании;

в) ответ зависит от отраслевой принадлежности бизнес-единиц.

Ответ: б

Внимание!

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Бесплатная оценка

+75

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Тесты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Тесты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Добавить работу

Если Тест, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Похожие работы

- Ответы на тесты по бухгалтерскому управленческому учету

- LAN-Testing по бухгалтерскому управленческому учету

- Ответы на лан-тестинг по БУУ

- КОПРы по бухгалтерскому (управленческому) учету

- Ответы на тест по БУУ

- Лан-тестинг по бухгалтерскому управленческому учету

- Тесты и ответы по бухгалтерскому управленческому учету

МЕСТО ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ В ФИНАНСОВОМ АНАЛИЗЕ ПРЕДПРИЯТИЯ

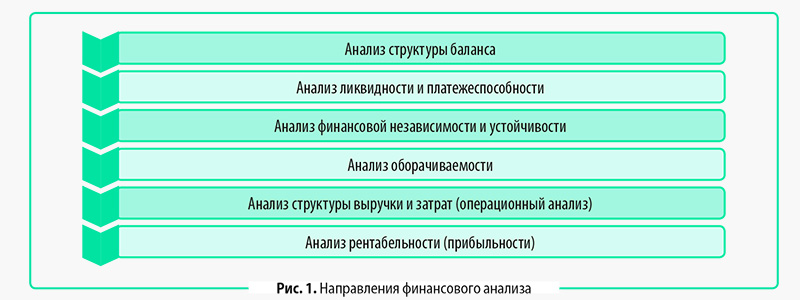

Оценка рентабельности — одно из направлений финансового анализа деятельности предприятия. Набор направлений финансового анализа и очередность их проведения зависят от целей анализа. В любом случае финансовый анализ — это расчет и анализ комплекса финансовых показателей (коэффициентов), интерпретация и подготовка выводов о финансовом состоянии компании.

Существуют разные подходы к классификации направлений финансового анализа, однако наиболее часто финансовые показатели рассчитывают по следующим блокам (рис. 1).

Финансовый анализ могут проводить как внутренние пользователи (менеджеры предприятия), так и внешние (кредиторы, инвесторы, контрагенты и т. д.). Данный анализ проводят на основе открытой финансовой отчетности.

Руководство предприятия оценивает финансовое состояние, чтобы определить ключевые проблемы и найти пути их решения для повышения эффективности функционирования компании и роста ее стоимости.

Внешние пользователи анализируют финансовую отчетность конкретного предприятия, чтобы сравнить его показатели с нормативными или показателями альтернативного предприятия (например, при выборе объекта для инвестиций).

Финансовый анализ по каждому направлению можно проводить с разным набором показателей и разной степенью детализации. Так, анализ рентабельности можно провести в целом по предприятию в разрезе различных аналитик: номенклатуре или виду номенклатуры, подразделению компании, региону и др.

НАЗНАЧЕНИЕ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Главное назначение показателей рентабельности — оценить эффективность использования менеджментом различных видов ресурсов, активов и капитала предприятия.

Исходя из этого, все показатели рентабельности являются относительными и определяются по общей схеме: рассчитывают соотношение разных видов прибыли (валовой, операционной, прибыли до налогообложения, чистой) к разным видам сформировавших ее потоков или к активам (капиталу), использованным для получения этой прибыли.

ОБРАТИТЕ ВНИМАНИЕ!

Показатели рентабельности — это индикаторы эффективности управления предприятием. Они показывают, какую величину прибыли смогли получить менеджеры компании при использовании определенной величины ресурсов или активов (капитала).

Чтобы избежать путаницы, отметим следующее: когда речь идет об оценке результатов только операционной деятельности предприятия, в профессиональной литературе отдельные показатели рентабельности часто называют показателями прибыльности. Уточним этот вопрос.

Все показатели рентабельности целесообразно разделить на два блока:

1) рентабельность продаж — показатели, характеризующие эффективность только основной (операционной) деятельности предприятия;

2) рентабельность активов (капитала) — показатели, характеризующие эффективность использования определенного вида актива (капитала) предприятия в целом.

Таким образом, когда используют термин «показатели прибыльности», речь идет, по сути, о показателях рентабельности продаж. В статье будем использовать термин «рентабельность продаж».

В международной практике аналогом показателей рентабельности является группа показателей, название которых начинается словом «return on», что буквально означает «отдача от». Например: «return on assets» (рентабельность активов) или «return on equity» (рентабельность собственного капитала). В статье в дополнение к российскому термину показателя будем приводить и международный термин.

ИНФОРМАЦИОННАЯ БАЗА ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

В качестве информационной базы для расчета показателей рентабельности выступают два финансовых отчета:

• Бухгалтерский (управленческий) баланс (далее — форма № 1, ф. 1);

• Отчет о финансовых результатах (отчет о прибылях и убытках) (далее — форма № 2, ф. 2).

Рассмотрим показатели этих отчетов, необходимые для расчета показателей рентабельности.

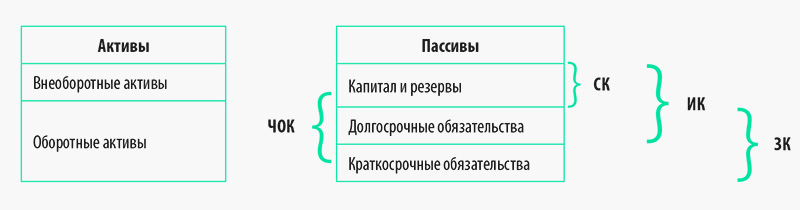

Структуру Бухгалтерского (управленческого) баланса, то есть состав и взаимосвязь его различных частей, можно представить в виде схемы:

Пояснения к схеме:

ЧОК — чистый оборотный капитал (net working capital) (оборотные активы за вычетом краткосрочных обязательств);

СК — собственный капитал (equity) (итого раздела 3 «Капитал и резервы» формы № 1);

ИК — инвестиционный капитал (invested capital) (собственный капитал плюс долгосрочные обязательства);

ЗК — заемный капитал (liabilities) (долгосрочные обязательства плюс краткосрочные обязательства).

ПРИМЕР 1

Рассмотрим консолидированный Бухгалтерский баланс группы компаний «Своя пекарня» (табл. 1) и рассчитаем показатели, характеризующие структуру капитала. Используем также консолидированный Отчет о финансовых результатах данной группы компаний (табл. 2).

|

Таблица 1. Бухгалтерский баланс, тыс. руб. |

||||

|

Статья баланса |

Код строки |

На 31.12.2020 |

На 31.12.2019 |

На 31.12.2018 |

|

Активы |

||||

|

Внеоборотные активы |

1100 |

174 |

424 |

664 |

|

Основные средства |

1150 |

174 |

424 |

664 |

|

Оборотные активы |

1200 |

57 934 |

168 376 |

185 706 |

|

Запасы |

1210 |

15 206 |

79 226 |

93 906 |

|

Дебиторская задолженность |

1230 |

26 502 |

88 118 |

89 898 |

|

Денежные средства |

1250 |

16 226 |

1032 |

1902 |

|

Баланс |

1600 |

58 108 |

168 800 |

186 370 |

|

Пассивы |

||||

|

Капитал и резервы |

1300 |

46 019 |

20 376 |

5262 |

|

Уставной капитал |

1310 |

300 |

300 |

300 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

45 719 |

20 076 |

4962 |

|

Долгосрочные обязательства |

1400 |

10 000 |

10 000 |

0 |

|

Заемные средства |

1410 |

10 000 |

10 000 |

0 |

|

Краткосрочные обязательства |

1500 |

2089 |

138 424 |

181 108 |

|

Заемные средства |

1510 |

0 |

7000 |

10 000 |

|

Кредиторская задолженность |

1520 |

2089 |

131 424 |

171 108 |

|

Баланс |

1700 |

58 108 |

168 800 |

186 370 |

|

Показатели структуры капитала |

||||

|

Чистый оборотный капитал (стр. 1200 – стр. 1500) |

ЧОК |

55 845 |

29 952 |

4598 |

|

Собственный капитал (стр. 1300) |

СК |

46 019 |

20 376 |

5262 |

|

Инвестиционный капитал (стр. 1300 + стр. 1400) |

ИК |

56 019 |

30 376 |

5262 |

|

Заемный капитал (стр. 1400 + стр. 1500) |

ЗК |

12 089 |

148 424 |

181 108 |

|

Таблица 2. Отчет о финансовых результатах, тыс. руб. |

|||

|

Статья отчета |

Код строки |

2020 г. |

2019 г. |

|

Выручка от основной деятельности |

2110 |

290 848 |

281 966 |

|

Себестоимость продаж |

2120 |

–253 330 |

–247 608 |

|

Сырье |

–214 942 |

–208 436 |

|

|

Оплата труда производственного персонала |

–34 082 |

–34 076 |

|

|

Амортизация оборудования |

–2104 |

–3130 |

|

|

Затраты на доставку |

–2202 |

–1966 |

|

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Коммерческие расходы |

2210 |

–9994 |

–6944 |

|

Управленческие расходы |

2220 |

–1182 |

–2000 |

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Проценты к уплате |

2330 |

–700 |

–300 |

|

Доходы от прочей деятельности |

2340 |

19 451 |

8914 |

|

Прочие расходы |

2350 |

–2000 |

–1996 |

|

Прибыль (убыток) до налогообложения |

2300 |

43 093 |

32 032 |

|

Единый налог* |

2460 |

–17 450 |

–16 918 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

* Группа компаний находится на специальном режиме налогообложения, поэтому вместо строки «Текущий налог на прибыль» (2411) здесь указывают сумму единого налога к уплате.

Изучим показатели Отчета о финансовых результатах, необходимые для расчета показателей рентабельности:

• выручка от основной деятельности (sales) — величина произведенной и реализованной (отгруженной) продукции (оказанных услуг, выполненных работ) основного вида деятельности, рассчитанная по методу начисления, без учета косвенных налогов (НДС, акцизов и таможенных пошлин);

• себестоимость продаж (cost of sales) — включает все расходы, связанные с получением выручки от основной деятельности. В себестоимости продаж учитывают как прямые расходы (материальные затраты, оплата труда и страховые взносы производственного персонала), так и отдельные косвенные расходы (например, общепроизводственные расходы и амортизация);

• валовая прибыль (gross profit) — величина прибыли от основной деятельности без учета косвенных управленческих и коммерческих расходов;

• прибыль от продаж или операционная прибыль (operating profit или EBIT), — показывает финансовый результат от операционной деятельности, то есть от всех обычных хозяйственных операций;

• прибыль до налогообложения (EBT) — показывает итоговую величину прибыли от всех видов деятельности предприятия (основной и прочей), а также от финансовых операций до уплаты конкретного налога из прибыли в зависимости от применяемой системы налогообложения;

• чистая прибыль (net profit) — главный показатель, характеризующий финансовый результат деятельности предприятия (разница всех доходов и расходов компании за определенный период).

Кроме рассмотренных показателей, характеризующих финансовые результаты деятельности предприятия, можно применять и другие, например EBITDA.

Показатель EBITDA — прибыль от основной деятельности до уплаты процентов, налогов и амортизации. Значение данного показателя можно рассчитывать несколькими способами. Один из способов — суммирование прибыли от продаж (стр. 2200) и величины начисленной амортизации.

Обычно показатель EBITDA применяют для финансового анализа внешние пользователи (инвесторы, банки, другие кредиторы).

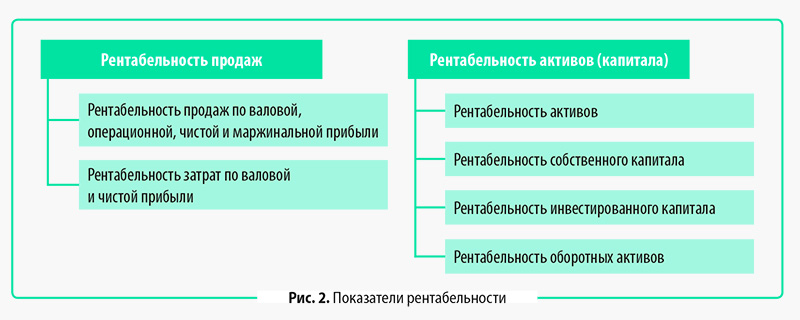

СОСТАВ ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ

Как было сказано ранее, показатели рентабельности традиционно делят на два блока: рентабельность продаж и рентабельность активов (капитала). Каждый из них включает наборы своих показателей (рис. 2).

Рассмотрим цели анализа и порядок расчета каждого из показателей рентабельности.

Показатели рентабельности продаж

Рентабельность продаж по валовой, операционной, чистой и маржинальной прибыли

Цель анализа рентабельности продаж — оценить эффективность операционной деятельности предприятия (операционную эффективность), то есть определить долю прибыли в каждом рубле дохода от основной деятельности.

Рентабельность продаж рассчитывается как соотношение прибыли к выручке от основной деятельности, полученных в одном периоде. В качестве прибыли применяют разные ее виды: валовая, операционная, чистая (зависит от целей анализа и отраслевой специфики деятельности компании).

Рентабельность продаж рассчитывают по формуле:

РП = ЧП / В,

где РП — рентабельность продаж по чистой прибыли (net profit margin);

ЧП — чистая прибыль (стр. 2400 ф. 2);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Важный момент: если в числителе используется показатель не чистой, а валовой прибыли, применяют международный термин gross profit margin, если операционной — operating profit margin. В любом случае все данные берут из Отчета о финансовых результатах.

Существует еще один вид прибыли — маржинальная прибыль. В Отчете о финансовых результатах, составленном как по российским, так и международным стандартам, этот показатель не указывают, так как нет показателей деления затрат на переменные и постоянные. Ведь маржинальная прибыль рассчитывается как разность между выручкой от основной деятельности и переменными затратами.

Таким образом, по открытой финансовой отчетности невозможно рассчитать рентабельность продаж по маржинальной прибыли. Однако этот показатель имеет большое значение, поскольку позволяет определить границы безубыточности деятельности. Маржинальная прибыль — это своего рода резерв для покрытия постоянных расходов.

Рассчитать рентабельность продаж по маржинальной прибыли (РПМП) можно по данным управленческой отчетности (отчета о прибылях и убытках) по формуле:

РПМП = МП / В,

где МП — маржинальная прибыль (управленческий отчет о прибылях и убытках);

В — выручка от основной деятельности (стр. 2110 ф. 2).

Анализ рентабельности продаж по маржинальной прибыли важно проводить в разрезе аналитик (например, номенклатуре, видам номенклатуры), так как разные виды продукции (товаров) будут иметь совершенно разные показатели рентабельности продаж.

Рентабельность затрат по валовой и чистой прибыли

Цель анализа рентабельности затрат — оценить эффективность производственной деятельности предприятия, то есть определить долю прибыли в каждом рубле затрат на производство продукции.

Рентабельность затрат рассчитывается как соотношение прибыли к себестоимости продаж, полученных в одном периоде. В качестве прибыли можно применять валовую или чистую прибыль. Формула расчета:

Рз = ЧП / Сп,

где Рз — рентабельность затрат по чистой прибыли (или по валовой прибыли);

ЧП — чистая прибыль (стр. 2400 ф. 2) (или ВП — валовая прибыль (стр. 2100 ф. 2));

Сп — себестоимость продаж (стр. 2120 ф. 2).

Показатели рентабельности активов (капитала)

Рентабельность активов

Показатель рентабельности активов (return on assets, ROA) содержит информацию о том, насколько эффективно использует менеджмент все активы предприятия. Это один из ключевых показателей оценки рентабельности деятельности всего предприятия.

Рентабельность активов (РА) рассчитывается как соотношение чистой прибыли за период к среднему уровню активов предприятия по формуле:

РА = ЧП / ((Ана начало периода + Ана конец периода) / 2),

где ЧП — чистая прибыль (стр. 2400 ф. 2);

А — активы (стр. 1600 ф. 1).

Показатель рентабельности активов часто используют для сравнения нескольких предприятий при выборе объекта для инвестиций, так как он характеризует эффективность деятельности всего предприятия.

Рентабельность собственного капитала

Показатель рентабельности собственного капитала (return on equity, ROE) отражает эффективность использования собственных источников финансирования предприятия. Другими словами, он показывает прибыль, которую получают собственники компании.

Рентабельность собственного капитала (РСК) рассчитывают как отношение чистой прибыли за период к среднему уровню собственного капитала по формуле:

РСК = ЧП / ((СКна начало периода + СКна конец периода) / 2),

где РСК — рентабельность собственного капитала;

ЧП — чистая прибыль (стр. 2400 ф. 2);

СК — собственный капитал (стр. 1300 ф. 1).

Рентабельность инвестированного капитала

Цель анализа рентабельности инвестированного капитала (return on invested capital, ROI) — определить эффективность использования всех инвестиций (собственных и заемных) в конкретное предприятие.

Рентабельность инвестированного капитала (РИК) рассчитывают как соотношение операционной прибыли (EBIT) за период к среднему уровню инвестированного капитала по формуле:

РИК = ОП / ((ИКна начало периода + ИКна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ИК — инвестированный капитал (стр. 1300, 1400 ф. 1).

Рентабельность оборотных активов

Показатель рентабельности оборотных активов (return on working assets) используют для оценки способности предприятия получать прибыль от ведения обычных хозяйственных операций.

Оборотные средства являются частью активов, которые непосредственно и постоянно используют в процессе операционной деятельности предприятия, поэтому при оценке эффективности их использования сопоставляют операционную прибыль со средним значением оборотных активов за один период.

Рентабельность оборотных активов (РОА) рассчитывают по формуле:

РОА = ОП / ((ОАна начало периода + ОАна конец периода) / 2),

где ОП — операционная прибыль (стр. 2200 ф. 2);

ОА — оборотные активы (стр. 1200 ф. 1).

Приведенные показатели рентабельности — это стандартный набор показателей (коэффициентов), рассчитываемых как менеджерами предприятий, так и внешними пользователями по данным открытой финансовой отчетности (баланса и отчета о финансовых результатах).

Для более глубокого анализа в дополнение к показателям рентабельности руководство предприятия может применять показатели эффективности использования основных средств (фондоотдача), материальных ресурсов (материалоотдача и др.), рассчитываемых на основе данных управленческого учета.

ПРИМЕР 2

Используем данные консолидированных финансовых отчетов, приведенные в табл. 1, 2, и рассчитаем показатели рентабельности группы компаний «Своя пекарня» (табл. 3).

|

Таблица 3. Показатели рентабельности группы компаний, тыс. руб. |

|||

|

Показатель |

Код строки |

2020 г. |

2019 г. |

|

Показатели рентабельности продаж |

|||

|

Рентабельность продаж (РП), % |

|||

|

по валовой прибыли |

12,9 |

12,2 |

|

|

по операционной прибыли |

9,1 |

9,0 |

|

|

по чистой прибыли |

8,8 |

5,4 |

|

|

Выручка от основной деятельности |

2110 |

290 848 |

281 966 |

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Рентабельность затрат (РЗ), % |

|||

|

по валовой прибыли |

14,8 |

13,9 |

|

|

по чистой прибыли |

10,1 |

6,1 |

|

|

Себестоимость продаж |

2120 |

–253 330 |

–247 608 |

|

Валовая прибыль (убыток) |

2100 |

37 518 |

34 358 |

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Показатели рентабельности активов (капитала) |

|||

|

Рентабельность активов (РА), % |

22,6 |

8,5 |

|

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Активы на начало периода |

1600 |

168 800 |

186 370 |

|

Активы на конец периода |

1600 |

58 108 |

168 800 |

|

Рентабельность собственного капитала (РСК), % |

77,2 |

117,9 |

|

|

Чистая прибыль (убыток) |

2400 |

25 643 |

15 114 |

|

Капитал и резервы на начало периода |

1300 |

20 376 |

5262 |

|

Капитал и резервы на конец периода |

1300 |

46 019 |

20 376 |

|

Рентабельность инвестированного капитала (РИК), % |

61,0 |

142,6 |

|

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Капитал и резервы на начало периода |

1300 |

20 376 |

5262 |

|

Капитал и резервы на конец периода |

1300 |

46 019 |

20 376 |

|

Долгосрочные обязательства на начало периода |

1400 |

10 000 |

0 |

|

Долгосрочные обязательства на конец периода |

1400 |

10 000 |

10 000 |

|

Рентабельность оборотных активов (РОА), % |

23,3 |

14,4 |

|

|

Прибыль (убыток) от продаж |

2200 |

26 342 |

25 414 |

|

Оборотные активы на начало периода |

1200 |

168 376 |

185 706 |

|

Оборотные активы на конец периода |

1200 |

57 934 |

168 376 |

Как видим, показатели рентабельности продаж, характеризующие эффективность основной (операционной) деятельности предприятия, отражают положительную динамику: операционная эффективность компании в рассматриваемом периоде выросла.

Такой же позитивный вывод можно сделать об эффективности производственной деятельности, так как рентабельность затрат в рассматриваемом периоде увеличилась.

Показатели рентабельности активов и капитала отражают достаточно высокий уровень эффективности деятельности предприятия в рассматриваемом периоде. Рентабельность всех активов и рентабельность оборотных активов показывают значительный рост.

Это связано с тем, что при тенденции снижения величины стоимости среднегодовых активов, в том числе оборотных активов, величина операционной и чистой прибыли увеличивается.

Такая динамика свидетельствует о повышении эффективности деятельности предприятия, несмотря на то что показатели рентабельности собственного и инвестиционного капитала за рассматриваемый период показывают снижение.

ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ КАК ОБЪЕКТ НАЛОГОВОГО КОНТРОЛЯ

ФНС России систематически анализирует показатели рентабельности предприятий. Дело в том, что отечественные налоговые органы используют риск-ориентированный подход для осуществления мероприятий налогового контроля, в частности, выездной налоговой проверки. Это означает, что выездные налоговые проверки проводят, когда данные финансовой и налоговой отчетности сигнализируют о возможных нарушениях.

Один из критериев, который анализирует налоговая служба, — показатель рентабельности предприятий по данным двух документов — Бухгалтерского баланса и Отчета о финансовых результатах. Если показатель рентабельности компании по данным финансовой отчетности значительно отличается от среднеотраслевого значения, это повышает риск фискальной проверки.

Учитывая сказанное, предприятиям целесообразно:

- знать методику расчета показателей рентабельности, применяемую налоговыми органами России;

- ежегодно рассчитывать уровень рентабельности и сравнивать его со среднеотраслевыми значениями для оценки налоговых рисков и их снижения.

Налоговые органы рассчитывают два показателя рентабельности:

- рентабельность проданных товаров, продукции (работ, услуг);

- рентабельность активов.

Применяемая налоговой службой методика расчета этих показателей отличается от общепринятой.

Рентабельность проданных товаров, продукции (работ, услуг)

Рентабельность проданных товаров, продукции (работ, услуг) (далее — рентабельность продукции) — это соотношение прибыли от продажи товаров (продукции, работ, услуг) и себестоимости проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. Формула расчета выглядит так:

Рпр = ОП / (Сп + КР + УР),

где Рпр — рентабельность продукции;

ОП — операционная прибыль (стр. 2200 ф. 2);

Сп — себестоимость продаж (стр. 2120 ф. 2);

КР — коммерческие расходы (стр. 2210 ф. 2);

УР — управленческие расходы (стр. 2210 ф. 2).

Рентабельность активов

Рентабельность активов рассчитывается как соотношение прибыли от продажи товаров (продукции, работ, услуг) и стоимости активов предприятия в среднегодовом значении. Для расчета используют следующую формулу:

РА = ОП / ((Ана начало периода + Ана конец периода) / 2),

где РА — рентабельность активов;

ОП — операционная прибыль (стр. 2200 ф. 2);

А — активы (стр. 1600 ф. 1).

Ежегодно на официальном сайте ФНС России публикуются обновленные среднеотраслевые значения показателей рентабельности за предыдущий год. Для примера приведем выборочные данные за 2020 г. (табл. 4).

|

Таблица 4. Среднеотраслевые значения показателей рентабельности за 2020 г. (выборочно) |

||

|

Вид экономической деятельности (согласно ОКВЭД-2) |

Рентабельность проданных товаров, продукции (работ, услуг), % |

Рентабельность активов, % |

|

Всего |

9,9 |

4,5 |

|

сельское, лесное хозяйство, охота, рыболовство и рыбоводство |

22,9 |

8,5 |

|

растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях |

20,8 |

7,8 |

|

рыболовство и рыбоводство |

52,2 |

15,6 |

|

добыча полезных ископаемых |

23,0 |

8,3 |

|

добыча сырой нефти и природного газа |

19,8 |

9,6 |

|

добыча металлических руд |

81,4 |

27,9 |

|

добыча прочих полезных ископаемых |

32,8 |

6,6 |

|

обрабатывающие производства |

12,2 |

5,8 |

|

производство пищевых продуктов |

9,5 |

8,7 |

ПРИМЕР 3

Сравним показатели рентабельности группы компаний «Своя пекарня» со среднеотраслевыми значениями (табл. 5) и оценим налоговые риски, учитывая, что вид экономической деятельности компании — производство пищевых продуктов.

|

Таблица 5. Сравнение показателей рентабельности со среднеотраслевыми значениями |

||||

|

Показатель |

Код строки |

Данные предприятия |

Среднеотраслевое значение |

Отклонение |

|

Рентабельность продукции (Рпр), % |

10,0 |

9,5 |

0,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Себестоимость продаж, руб. |

2120 |

253 330 |

х |

х |

|

Коммерческие расходы, руб. |

2210 |

9994 |

х |

х |

|

Управленческие расходы, руб. |

2220 |

1182 |

х |

х |

|

Рентабельность активов (РА), % |

23,2 |

8,7 |

14,5 |

|

|

Прибыль (убыток) от продаж, руб. |

2200 |

26 342 |

х |

х |

|

Активы на начало периода, руб. |

1600 |

168 800 |

х |

х |

|

Активы на конец периода, руб. |

1600 |

58 108 |

х |

х |

Согласно данным табл. 5 рентабельность продукции и рентабельность активов рассматриваемой группы компаний выше среднеотраслевых показателей. Это означает, что у нее отсутствуют налоговые риски, так как риски возникают, если показатели рентабельности ниже среднеотраслевых значений на 10 % и более.

ЗАКЛЮЧЕНИЕ

Существует две группы показателей рентабельности:

• рентабельность продаж;

• рентабельность активов и капитала.

Назначение расчета показателей первой группы — оценить эффективность основной (операционной) деятельности.

Назначение второй группы показателей шире — оценка эффективности всей деятельности предприятия в целом.

Все показатели рентабельности направлены на анализ эффективности управления предприятием, то есть оценку эффективности использования менеджментом имеющихся у компании ресурсов, активов и капитала.

Статья опубликована в журнале «Планово-экономический отдел» № 10, 2021.

[c.42]

Существует ряд показателей эффективности деятельности предприятия. Западные аналитики, в частности, Л.А.Бернстайн, считают, что эффективность предприятия лучше всего характеризуется показателем ROA или рентабельности активов.

[c.250]

То есть рентабельность активов равна произведению рентабельности продаж и коэффициента оборачиваемости капитала.

[c.250]

Активы Рентабельность активов

[c.351]

Рентабельность активов, % Показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы Прибыль, оставшаяся в распоряжении предприятия 1ПП /

[c.391]

Для контроля деятельности центров прибыли может использоваться лишь первый показатель.Три следующих (рентабельность активов, остаточная прибыль и экономическая добавленная стоимость) полезны для анализа результатов работы центров инвестиций (СБЕ). Расчет этих показателей предполагает наличие информации о стоимости активов, принадлежащих сегменту, и о размере его обязательств (см. гл. 7,1.1).

[c.395]

Прибыль бизнес-единицы определяется как разность между полученной ею выручкой за проданную продукцию (работы, услуги) и понесенными в связи с этим расходами. Для оценки деятельности бизнес-единиц показатель дохода имеет не самостоятельное, а скорее прикладное значение. Лишь рассчитав значение прибыли подразделения, можно определить размер двух других показателей — рентабельности активов и остаточной прибыли.

[c.395]

Рентабельность активов (РА), Как отмечалось выше, этот показатель используется и в системе финансового анализа. С позиций управленческого учета и анализа показатель рентабельности активов (РА) отражает эффективность использования средств, инвестированных в активы подразделения. Формула расчета рентабельности акивов выглядит следующим образом [c.395]

Роль показателя рентабельности активов в оценке эффективности деятельности бизнес-единиц иллюстрируется следующим примером.

[c.396]

Концепции остаточной прибыли и экономической добавленной стоимости очень близки. ЭДС также оперирует величиной прибыли от основной деятельности, но только после удержания налога на прибыль. Экономическая добавленная стоимость имеет то же преимущество по сравнению с показателем рентабельности активов, что и остаточная прибыль ЭДС учитывает, что для обеспечения расширенного воспроизводства бизнес-единица должна своими доходами покрывать стоимость капитала. При определении ЭДС в качестве величины целевой нормы прибыли используется стоимость капитала (в то время как в формуле (2) для расчета остаточной прибыли фигурирует прибыль до удержания налога, что выше стоимости капитала).

[c.402]

Независимо от того, какой критерий используется для оценки деятельности бизнес-единицы, необходимо определить, какие доходы, расходы и активы должны быть включены в расчеты. Основополагающий принцип включения расходов и активов — их контролируемость. Например, менеджер подразделения, чья деятельность оценивается показателем рентабельности активов, должен иметь возможность контролировать как прибыль, так и размер своих активов.

[c.405]

Между подразделениями компании Альфа распределяются не все активы. Это означает компания не получит положительного финансового результата, если рентабельность структурных подразделений не превысит целевую норму прибыли. (По данным табл. 7.20, РА компании составляет 11,1% и только одно подразделение А имеет более низкий уровень рентабельности активов—10%.)

[c.407]

Однако к результатам исторического сравнения также следует относиться осторожно. Относительного улучшения показателя рентабельности активов может быть недостаточно для высокой оценки деятельности подразделения. Например, сегмент А удвоил показатель ПА за последние несколько лет, и по результатам отчетного периода его значение составило 8%. Этого факта недостаточно для безусловной положительной оценки деятельности сегмента А, ведь за несколько лет могло измениться и общее состояние отрасли. Если положение в отрасли улучшилось, то и значение РА подразделения А должно было возрасти более существенно, чем показывают результаты исторического сравнения.

[c.412]

Структурное подразделение компании поддерживает показатель рентабельности активов на уровне 20%. Им принято решение об отказе от проекта с прогнозным значением этого показателя в 15%. Рентабельность активов остальных бизнес-единиц компании — 10%, по компании в целом— 12%. Решение, принятое структурным подразделением [c.444]

П рентабельность активов, продаж и собственного капитала [c.194]

В течение отчетного периода не ожидается изменение затрат на единицу продукции. Желаемая величина прибыли, которую компания хочет достичь в этом периоде — 110,625. Общая стоимость активов компании составит 921,875. Ожидается, что рентабельность активов составит 12% (( 110,625 921,875) х 100).

[c.255]

Цена на основе рентабельности активов = суммарные затраты на единицу + (желаемая норма рентабельности активов х общая стоимость задействованных активов ожидаемый объем производства в единицах)

[c.259]

Цена на основе рентабельности активов для нашего примера рассчитывается следующим образом [c.259]

Цена на основе рентабельности активов = 13.50 + 10.50 + 9.00 + + (12% х ( 921, 875 14, 750)) = 40.50.

[c.259]

Таким образом, затратами, на основе которых рассчитывается цена, могут быть 1) переменные производственные затраты на единицу 2) суммарные производственные затраты на единицу 3) суммарные затраты на единицу. Часто суммарные производственные затраты на единицу продукции очень легко определить, что делает метод установления цены на основе валовой прибыли хорошим инструментом ценообразования. Установление цены на основе рентабельности активов также хороший метод, если стоимость активов, используемых в производстве данного вида продукции, может быть точно определена. В противном случае, этот метод может дать неправильный результат.

[c.259]

Компания желает иметь рентабельность активов — 30%, общая стоимость активов, используемых для производства продукции YX — 100,000. Предполагаемый объем продаж продукции YX в следующем году 10,000 единиц. Затраты на единицу продукции следующие переменные производственные затраты — 5, постоянные производственные затраты — 1, постоянные коммерческие и административные расходы — 2. Основываясь на полной себестоимости, какова будет цена продажи [c.262]

Компания предполагает, что в год может быть проверено 125,000 голов крупного рогатого скота. Средняя рентабельность активов — 16%.

[c.265]

Рентабельность активов является традиционным показателем эффективности работы

[c.298]

Перед центральным аппаратом управления крупной децентрализованной организации обычно стоит задача, как оценить и сравнить результаты деятельности своих основных отделений (сегментов бизнеса), рассматриваемых в качестве центров инвестиций. Отделение, обладающее большими активами, будет обычно зарабатывать больше по абсолютной величине, чем отделение с относительно небольшими активами. Поэтому абсолютные величины прибыли не могут быть использованы для сравнения деятельности (исполнения) различных отделений. Чтобы измерить относительную эффективность работы отделений, компания должна использовать специальный показатель — рентабельность активов (РА). Принципиальная формула его расчета такова РА = прибыль/активы. Существует несколько альтернативных методов его определения. Эти альтернативы фокусируются на том, что означают прибыль и активы .

[c.313]

Нельзя сказать однозначно, что показатели рентабельности активов и остаточной прибыли являются наилучшими из всех возможных сточки зрения оценки результатов деятельности центров инвестиций. Табл. 11.5 характеризует реальную практику оценки своих зарубежных отделений крупнейшими транснациональными корпорациями (ТНК).

[c.317]

Показатель рентабельности реализации выделяется компаниями с относительно низким уровнем инвестиций в здания, оборудование и другие долгосрочные активы (по отношению к объему продаж). Например, основные японские торговые компании отводят большее значение показателю рентабельности продаж, чем показателю рентабельности активов. Эти торговые компании имеют годовые обороты во много раз больше, чем их активы.

[c.318]

Рентабельность активов — один из наиболее распространенных показателей эффективности работы отделений компании (центров инвестиций).

[c.323]

Дайте определение следующих ключевых терминов и понятий децентрализация, организационная структура, центр ответственности, центр прибыли, центр инвестиций, отделение, сегмент бизнеса, смета, гибкая смета, контролируемая статья, управление по отклонениям, контрибуционный подход, прибыль от реализации, операционная прибыль, остаточный доход подразделения, остаточный доход до косвенных издержек, контролируемая прибыль, рентабельность активов, рентабельность реализации, оборачиваемость активов, остаточная прибыль, трансфертная цена.

[c.324]

В чем заключаются достоинства и недостатки рентабельности активов как показателя оценки деятельности центров инвестиций [c.324]

Расширенная задача составления гибкой сметы, вычисления рентабельности активов и трансфертных цен в фармацевтической компании.

[c.324]

А. Производственная мощность одного из химических отделений ограничена 1000 ед. продукции фиксированными поставками дефицитного сырья. Данному отделению предлагают заключить контракт сроком на один год на поставку 1000 ед. продукции в отдаленный регион. Какую цену должно установить отделение, чтобы обеспечить минимальную требуемую рентабельность активов, равную 25%, если активы отделения в среднем за год составляют 6000 долл. Для решения задачи заполните гибкую смету, используя приведенные в ней данные.

[c.325]

Гибкая смета Объем производства (ед.) Объем продаж (при цене = долл.) Переменные затраты (10 долл. за ед.) Маржинальный доход (долл.) Постоянные затраты (долл.) Прибыль (долл.) Рентабельность продаж (%) Оборачиваемость активов (%) Рентабельность активов (%)

[c.325]

Return on investment — коэффициент рентабельности активов (рентабельность инвестиций), % — показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности. Расчет производится для периода в один год с использованием среднего значения суммарных активов. Для расчета за период менее одного года значение прибыли умножается на соответствующий коэффициент (12,4, 2) и используется среднее за период значение суммарных активов.

[c.15]

Расчетные коэффициенты и показатели выполнение плана по видам бюджетов рентабельность (активов, продаж, собственного капитала) оборачиваемость запасов, ДЗ и КЗ уровень оплаты ДЗ и КЗ средняя продолжительность ДЗиКЗ норматив факт

[c.200]

Метод рентабельности активов (Return on assets pri ing). Установление цены на основе рентабельности активов должно обеспечить компании определенный уровень рентабельности активов. Предполагая, что компания имеет минимальную желаемую норму рентабельности активов, для нашего примера — 12%, можно использовать следующую формулу для расчета цены.

[c.259]

Return on assets pri ing — метод ценообразования на основе рентабельности активов метод ценообразования, согласно которому цена устанавливается из расчета получения прибыли, равной заданной норме рентабельности активов, задействованных в операциях.

[c.335]

c.95

]

Секреты биржевой торговли Торговля акциями на фондовых биржах (2003) — [

c.7

]

Управление инвестициями Том 1 (1998) — [

c.2

,

c.3

,

c.4

,

c.5

,

c.6

,

c.7

,

c.8

,

c.9

,

c.10

,

c.11

,

c.12

,

c.13

,

c.14

,

c.15

,

c.16

,

c.17

,

c.18

,

c.19

,

c.20

,

c.21

,

c.22

,

c.23

,

c.24

,

c.25

,

c.26

,

c.27

,

c.28

,

c.29

,

c.30

,

c.31

,

c.32

,

c.33

,

c.34

,

c.35

,

c.36

,

c.37

,

c.38

,

c.39

,

c.40

,

c.41

,

c.42

,

c.43

,

c.44

,

c.45

,

c.46

,

c.47

,

c.48

,

c.49

,

c.50

,

c.51

]

Методы и модели управления фирмой (2001) — [

c.369

,

c.374

]

Техника финансового анализа путь к созданию стоимости бизнеса Издание 10 (2003) — [

c.133

,

c.155

,

c.437

,

c.544

]