Упрощенная бухгалтерская отчетность для малых предприятий за 2022 год состоит из привычных любому бухгалтеру форм, однако требования к ее заполнению имеют некоторые особенности. Рассмотрим, были ли изменения в формулярах, а также расскажем о порядке заполнения и составе упрощенной отчетности.

Кто сдает упрощенную бухгалтерскую финансовую отчетность

Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ для некоторых организаций предусмотрено право применения упрощенных способов ведения бухучета, а также составления упрощенной бухгалтерской отчетности. В п. 4 ст. 6 этого закона перечислены такие субъекты:

- организации, относящиеся к малым по объему предпринимательства;

- некоммерческие структуры, созданные в соответствии с законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ;

- участники проекта «Сколково», подчиняющиеся закону «Об инновационном центре «Сколково» от 28.09.2010 № 244-ФЗ.

Чтобы определить, относится ли организация к малым, нужно соотнести ее показатели с требованиями закона «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ.

О критериях, соблюдение которых обязательно, чтобы назвать организацию малым предприятием, читайте в статье «Малое предприятие — критерии отнесения».

Кроме того, желающим упростить свой бухучет следует проверить, не подпадают ли они под ограничения, установленные п. 5 ст. 6 закона № 402-ФЗ. Этот пункт запрещает применять упрощенные учет и отчетность, например, госорганизациям, субъектам, подпадающим под обязательный аудит, некоторым юридическим структурам.

Состав упрощенной бухгалтерской отчетности за 2022 год

Начнем с того, что в силу п. 1 ст. 14 закона № 402-ФЗ бухотчетность состоит:

- из баланса;

- отчета о финансовых результатах;

- приложений к ним.

Образец упрощенного бухбаланса приведен в системе КонсультантПлюс. Оформите пробный демо-доступ к правовой системе и переходите Типовую ситуацию.

Скачать образец в КонсультантПлюс бесплатно

Приложениями, в свою очередь, являются (пп. 2, 4 приказа Минфина РФ от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании средств;

- пояснения к отчетности.

О составлении приложений к бухгалтерской отчетности читайте в материале «Заполнение формы 3,4 и 6 бухгалтерского баланса».

Отметим, что для некоммерческих организаций отчет о целевом использовании средств обозначается как форма обязательной годовой бухгалтерской отчетности наряду с балансом (п. 2 ст. 14 закона № 402-ФЗ). Заполнять этот отчет должны не только НКО, но и прочие компании, если они получали целевые средства.

Что касается тех, кто применяет упрощенные правила, в приказе № 66н есть особые послабления. В обязательных формах можно указывать укрупненные показатели, объединяемые по группам. Такими формами являются:

- баланс;

- отчет о финансовых результатах;

- отчет о целевом использовании средств.

Для этих трех отчетов законодатели привели сокращенные формы в упомянутом приказе № 66н, найти их можно в приложении 5. У имеющих право на упрощение отчетности есть возможность выбрать, применять приведенные в приказе формы либо разработать их самостоятельно.

Согласно подп. «б» п. 6 приказа № 66н в приложениях к основным формам необходимо указывать только те данные, которые могут повлиять на мнение пользователей отчетности о результатах работы организации или ее финансовом состоянии. Соответственно, если такой важной информации нет, то заполнять приложения необязательно. Это подтверждает и п. 17 информации Минфина РФ № ПЗ-3/2015.

Изменения в бухгалтерской отчетности

Упрощенную бухотчетность малый бизнес вправе сдать по форме КНД 0710096 (единый формуляр, куда входит баланс, форма 2 и все приложения) или из приложения 5 к приказу Минфина от 02.07.2010 №66н, заполнив отдельно упрощенный баланс по форме ОКУД 071001, отчет о финрезультатах — по форме ОКУД 071002, а также отчет о целевом использовании средств по форме ОКУД 071003.

В 2022 году изменений в бухгалтерской отчетности не было. Последние коррктировки вносились в 2020 году.

Бланк формы КНД 0710096 в целом тогда не изменился. Налоговики внесли правки в машиночитаемую форму (см. письмо ФНС от 25.11.2019 № ВД-4-1/24013@).

В бланки из приложения 5 внесены изменения с июня 2019 года приказом Минфина от 19.04.2019 № 61н. Изменения были в целом не значительны:

- ОКВЭД заменен на ОКВЭД 2;

- упразднена единица измерения млн.руб., отчет заполняйте только в тысячах;

- скорректирован код по ОКЕИ.

В отчете о целевом использовании средств также изменен код по ОКУД.

Скачать все 3 бланка можно в формате excel по ссылке ниже:

Скачать бланки упрощенной отчетности

Особенности составления упрощенной отчетности

Для устранения некоторых вопросов, касающихся темы нашей статьи, Минфин РФ издал информационное сообщение № ПЗ-3/2015. В этом сообщении собраны основные послабления для применяющих упрощенную отчетность:

- Решение о раскрытии какой-либо информации должно опираться на существенность данных для пользователей (включая выделение отдельных статей из их групп в формах отчетности).

- Можно не расписывать информацию:

- о связанных сторонах;

- сегментах;

- по прекращаемой деятельности.

- События после отчетной даты показываются в бухотчетности, только если это имеет рациональный смысл.

- При внесении изменений в учетную политику можно отражать в отчетности существенные последствия этого факта перспективно.

- Значимые ошибки прошлых лет можно исправлять, затрагивая прочие доходы или расходы текущего периода, без корректировки нераспределенной прибыли/убытка.

Не ошибиться при составлении отчетности вам помогут рекомендации по применению упрощенных способов ведения бухучета, которые дал Институт Профбухгалтеров. Получите бесплатный пробный доступ к КонсультантПлюс и переходите в материал.

Заполнение упрощенных форм отчетности

Упрощенный баланс имеет укрупненные статьи, которые включают в себя несколько объектов учета. В таблице ниже покажем, что входит в каждую строку баланса.

|

Название строки |

Пояснение |

|

Актив |

|

|

Материальные внеоборотные активы |

Основные средства, незавершенные капитальные вложения в них |

|

Нематериальные, финансовые и другие внеоборотные активы |

НМА, результаты исследований и разработок, вложения в НМА, исследования и разработки, долгосрочные финансовые вложения (выданные займы, векселя, облигации) и пр. |

|

Запасы |

Материалы, товары, незавершенка, готовая продукция |

|

Денежные средства и денежные эквиваленты |

Денежные средства в различной валюте, переведенные в рубли, в банке и в кассе. Их эквиваленты в виде высоколиквидных вложений, которые можно быстро обменять на деньги без значительного риска потери, например вклады до востребования |

|

Финансовые и другие оборотные активы |

Дебиторка, авансы выданные, краткосрочные финансовые вложения, прочие несущественные оборотные активы |

|

Пассив |

|

|

Капитал и резервы |

Уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль. НКО включают в эту строку целевые средства, фонд недвижимого и особо ценного движимого имущества и иные целевые фонды |

|

Долгосрочные заемные средства |

Кредиты и займы сроком более года и проценты по ним |

|

Другие долгосрочные обязательства |

Кредиторка и целевое финансирование сроком более года, резервы предстоящих расходов со сроком более года и пр. |

|

Краткосрочные заемные средства |

Кредиты и займы сроком менее года и проценты по ним |

|

Кредиторская задолженность |

Кредиторка перед контрагентами, персоналом, бюджетом, учредителями, авансы полученные и пр. |

|

Другие краткосрочные обязательства |

Резервы предстоящих расходов, целевое финансирование, доходы будущих периодов со сроком менее года и пр. |

В упрощенном отчете о финансовых результатах не выделяются виды расходов по основной деятельности и некоторые другие показатели, детализирующие его данные при оформлении по обычной форме. Ниже в таблице показаны составляющие этого отчета.

|

Название строки |

Пояснение |

|

Выручка |

Выручка за вычетом НДС и акцизов |

|

Расходы по обычной деятельности |

Себестоимость, коммерческие, управленческие расходы |

|

Проценты к уплате |

Проценты по полученным кредитам и займам |

|

Прочие доходы |

Доходы, не относящиеся к обычной деятельности |

|

Прочие расходы |

Прочие расходы за вычетом процентов к уплате |

|

Налоги на прибыль (доходы) |

Текущий налог на прибыль |

|

Чистая прибыль (убыток) |

Результирующая строка = 1 – 2 – 3 + 4 – 5 – 6 |

Бланк и образец заполнения бухгалтерского баланса за 2022 год можно скачать в статье «Бухгалтерская отчетность за 2022 год».

Начиная с 2021 года, бухгалтерская отчетность должна быть представлена в налоговую только в электронном виде. Это относится ко всем хозсубъектам и исключения нет ни для кого.

О существующих способах отправки отчетности через интернет, читайте в статье «Порядок сдачи налоговой отчетности через Интернет».

Итоги

Малые предприятия имеют право составлять бухотчетность как в обычном (полном), так и в упрощенном (сокращенном) виде. Упрощение выражается в уменьшении количества самих отчетов, а также в укрупнении данных по отражаемой в них информации. Однако следует иметь в виду, что показатели, которые являются существенными и могут повлиять на мнение пользователей отчетности, необходимо раскрыть либо отдельными строками в формах отчетности, либо в приложениях к ним.

Об изменениях в бухотчетности, действующих с 2020 года, читайте в статье «Порядок сдачи бухгалтерской отчетности изменен».

Мобилизованным лицам и организациям, в которых мобилизованное лицо на дату его призыва является единственным учредителем (участником) организации и одновременно осуществляет полномочия единоличного исполнительного органа, продлены сроки представления бухгалтерской (финансовой) отчетности.

Упрощенная бухгалтерская (финансовая) отчетность

Экономические субъекты, указанные в ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», могут формировать бухгалтерскую отчетность по упрощенной системе либо в общеустановленном порядке (п. 6 Приказа Минфина России от 02.07.2010 N 66н). Соответствующее решение принимается организациями самостоятельно.

Организация, применяющая упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может:

— составлять бухгалтерскую отчетность в сокращенном объеме (бухгалтерский баланс и отчет о финансовых результатах — для коммерческой организации; бухгалтерский баланс и отчет о целевом использовании средств — для некоммерческой организации). В частности, решение вопроса о включении в бухгалтерскую отчетность отчета об изменениях капитала и отчета о движении денежных средств определяется необходимостью приведения в приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств наиболее важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности (пп. «б» п. 6 Приказа Минфина России от 02.07.2010 N 66н, п. 26 Информации Минфина России от 29.06.2016 N ПЗ-3/2016);

— использовать упрощенные формы бухгалтерского баланса, отчета о финансовых результатах и отчета о целевом использовании средств (п. 6.1 Приказа Минфина России от 02.07.2010 N 66н, п. 27 Информации Минфина России от 29.06.2016 N ПЗ-3/2016). Если организация не применяет указанные формы, то в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств она может включить показатели только по группам статей (без детализации показателей по статьям) (пп. «а» п. 6 Приказа Минфина России от 02.07.2010 N 66н, п. 27.1 Информации Минфина России от 29.06.2016 N ПЗ-3/2016).

Внимание! Религиозные организации, у которых за отчетные (налоговые) периоды календарного года не возникало обязанности по уплате налогов и сборов, не обязаны представлять в налоговый орган годовую бухгалтерскую (финансовую) отчетность

Упрощенная бухгалтерская (финансовая) отчетность (КНД 0710096) >>>

Упрощенная бухгалтерская (финансовая) отчетность при реорганизации (ликвидации) организации (ликвидационная, последняя отчетность) (КНД 0710094) >>>

Упрощенная форма бухгалтерского баланса (ОКУД 0710001) >>>

Упрощенная форма отчета о финансовых результатах (ОКУД 0710002) >>>

Упрощенная форма отчета о целевом использовании средств (ОКУД 0710003) >>>

—————————————-

Понятие и состав бухгалтерской отчетности

Бухгалтерская отчетность – это информация о финансовом положении организации на отчетную дату, финансовом результате ее деятельности и движении денежных средств за отчетный период.

В годовую бухгалтерскую отчетность организации входят:

-

бухгалтерский баланс;

-

отчет о финансовых результатах;

-

приложения к ним.

Формы вышеперечисленных документов утверждены приказом Минфина от 02.07.2010 № 66н. В этом же документе установлен состав и формы приложений к бухгалтерской отчетности:

-

отчет об изменении капитала (форма утверждена приложением 2 приказа);

-

отчет о движении денежных средств (форма утверждена приложением 2 приказа);

-

пояснения к бухгалтерскому балансу и отчету о финансовых результатах (форма утверждена приложением 3 приказа).

В пояснениях к бухгалтерской отчетности обычно отражают данные, которые не вошли в отчетность, но необходимы для реальной оценки финансового положения организации.

Составление бухгалтерской отчетности от КСК ГРУПП с учетом всех изменений в законодательстве и введением новых ФСБУ. Предусмотрены консультации по вопросам ведения бухгалтерского учета и формирования бухгалтерской отчетности.

Кто сдает бухгалтерскую годовую отчетность

Обязанность по ведению бухгалтерского учета возложена только на организации.

Индивидуальных предпринимателей закон не обязывает вести бухгалтерский учет и, соответственно, сдавать отчетность.

Упрощенная бухгалтерская отчетность

Некоторым организациям закон позволяет использовать специальный (упрощенный) порядок ведения бухгалтерского учета (ч. 4 ст. 6 закона от 06.12.2011 № 402-ФЗ).

К ним относятся:

-

субъекты малого предпринимательства;

-

некоммерческие организации;

-

организации – участники проекта по осуществлению исследований, разработок в инновационном центре «Сколково».

Форма упрощенной бухгалтерской отчетности установлена Приложением 5 приказа Минфина от 02.07.2010 № 66н. Упрощенная бухгалтерская отчетность состоит из таких форм:

-

баланс;

-

отчет о финансовых результатах;

-

отчет о целевом использовании средств.

По упрощенным правилам в этих формах можно указывать укрупненные показатели, объединенные по группам статей. Решение о применении упрощенной бухгалтерской отчетности нужно зафиксировать в учетной политике организации.

Однако не любой субъект малого предпринимательства или некоммерческая организация могут вести бухгалтерскую отчетность в упрощенном порядке. Закон возлагает обязанность по ведению полной бухгалтерской отчетности на:

-

микрофинансовые организации;

-

кредитные потребительские кооперативы;

-

организации бюджетной сферы;

-

адвокатские палаты и другие, установленные ч. 5 ст. 6 закона от 06.12.2011 № 402-ФЗ.

Способы сдачи бухгалтерской отчетности

Бухгалтерская отчетность представляется в налоговую инспекцию по месту учета организации только двумя способами:

-

электронно через оператора ЭДО по телекоммуникационным каналам связи;

-

через интерактивный сервис на сайте налоговой службы в соответствии с приказом ФНС от 15.07.2011 № ММВ-7-6/443@.

Необходимо представить один экземпляр бухгалтерский отчетности в целях формирования ГИРБО.

С 1 января 2022 года организации сдают бухгалтерскую отчетность только в налоговую инспекцию по месту учета. В органы статистики с этой даты отчетность не сдается за исключением организаций, в бухгалтерской отчетности которых содержатся сведения о государственной тайне (ч. 7 ст. 18 закона от 06.12.2011 № 402-ФЗ).

Отчетный период и сроки сдачи бухгалтерской отчетности

Отчетный период для бухгалтерской отчетности – календарный год.

Если организация была создана после 30 сентября, то отчетный период длится с даты создания организации и до 31 декабря года, следующего за годом создания (ст. 15 закона от 06.12.2011 № 402-ФЗ). Например, если организация была создана 1 октября 2022 года, то отчетный период закончится лишь 31 декабря 2023 года.

Организация обязана сдать бухгалтерскую отчетность до 31 марта года, следующего за отчетным.

В случае ликвидации организации отчетный период длится с 1 января года, в котором была внесена запись о ликвидации в ЕГРЮЛ до даты внесения такой записи.

Что важно учесть при формировании бухгалтерской отчетности за 2022 год

Бухгалтеру необходимо учитывать при составлении бухгалтерской отчетности за 2022 год, что с 1 января 2022 года в обязательном порядке применяются три новых стандарта:

-

ФСБУ 6/2020 «Основные средства»;

-

ФСБУ 26/2020 «Капитальные вложения»;

-

ФСБУ 25/2018 «Бухгалтерский учет аренды».

Применение этих стандартов отражается в бухгалтерском учете за отчетный период и раскрывается бухгалтерской отчетности за 2022 год.

Представление аудиторского заключения

Если отчетность компании подлежит обязательному аудиту, то в налоговую инспекцию необходимо также представить аудиторское заключение.

Аудиторское заключение предоставляется вместе с бухгалтерской отчетностью или в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным

Для некоторых отраслей законом предусмотрены другие сроки проведения обязательного аудита бухгалтерской отчетности и предоставления аудиторского заключения.

Компании, отчетность которых подлежит обязательному аудиту, не вправе вести упрощенный бухгалтерский учет.

Аудит бухгалтерской отчетности от КСК ГРУПП включает:

-

аудиторское заключение;

-

снижение уровня рисков по налогам и финансам компании в целом;

-

оценку эффективности хозяйственной деятельности компании;

-

выявление угроз и комплекс превентивных мер;

-

оценку рисков дальнейших вложений для инвесторов.

Реклама: ООО «КСК», ИНН: 7725685410, erid: LjN8KREpG

Бухгалтерская отчетность для малого бизнеса

Субъекты малого предпринимательства имеют право представлять в налоговую службу упрощенную бухгалтерскую отчетность. Она содержит стандартные формы финансовой отчетности, но для их правильного заполнения необходимо принимать во внимание несколько существенных нюансов.

Организации, имеющие право на представление упрощенной бухгалтерской отчетности

Перечень категорий налогоплательщиков, которые имеют право на представление упрощенной бухгалтерской отчетности и ведение бухгалтерского учета по упрощенной схеме, регламентируется п.4 ст.6 Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ. К ним относятся:

Субъекты малого предпринимательства

Некоммерческие организации

Организации-участники проектов по осуществлению исследований

Согласно Федеральному закону от 24.07.2007г. №209-ФЗ «О развитии малого и среднего предпринимательства» к малым предприятиям относятся организации со среднесписочной численностью работников до 100 человек и годовой выручкой (без НДС) до 800 млн. рублей. Суммарная доля участия РФ и субъектов РФ, МО, общественных и религиозных организаций, фондов в уставном капитале организации не должна превышать 25%, а суммарная доля участия других организаций, не являющихся субъектами МСП, а также иностранных компаний в уставном капитале – до 49%.

Не имеют право сдавать упрощенную бухгалтерскую отчетность жилищные и жилищно-строительные кооперативы, кредитные потребительские кооперативы, микрофинансовые организации, государственные учреждения, политические партии и их отделения, адвокатские бюро, палаты и коллегии адвокатов, юридические консультации, нотариальные палаты, некоммерческие организации-иностранные агенты, а также компании, чья финансовая отчетность подлежит обязательному аудиту.

Не нашли что искали?

Уверены что сможем Вам помочь, заполните данные ниже и получите ответы на все ваши вопросы.

Состав бухгалтерской отчетности

малых предприятий

Согласно ст.14 Федерального закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ, бухгалтерская отчетность субъектов малого предпринимательства должна включать бухгалтерский баланс, отчет о финансовых результатах и приложения к ним.

В качестве приложений представляются отчеты об изменениях капитала, о движении денежных средств, о целевом использовании денежных средств, а также пояснения к отчетам.

Отчет о целевом использовании средств необходимо представлять всем некоммерческим организациям, а также налогоплательщикам, которые получали целевые средства в течение отчетного периода.

При этом, согласно Приказу Минфина России от 02.07.2010г. №66н «О формах бухгалтерской отчетности организаций», субъекты малого предпринимательства, имеющие право на представление упрощенной бухгалтерской отчетности, могут заполнять формы укрупненными и объединенными по группам данными. Таким образом заполняется баланс, отчеты о финансовых результатах и целевом использовании средств. Упрощенные формы указанных документов приведены в Приложении №5 к Приказу №66н.

Основные послабления при составлении упрощенной бухгалтерской отчетности

- В соответствии с п.6 Приказа от 02.07.2010г. №66н, а также п. 17 Информации Минфина России №ПЗ-3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности», приложения к отчетам заполняются только в том случае, если в них необходимо указать параметры, без которых невозможна оценка финансовых результатов и положения организации;

- Бухгалтерский баланс, отчеты о финансовых результатах и целевом использовании денежных средств заполняется сгруппированными по статьям показателями, без детализации;

- Субъекты малого предпринимательства могут не раскрывать в бухгалтерской отчетности информацию о связанных сторонах, информацию по сегментам, по прекращаемой деятельности;

- Организации, применяющие упрощенные способы ведения бухучета и представления отчетности, имеют право исправлять ошибки предшествующего отчетного периода, которые были выявлены после утверждения отчетности за текущий год. При этом ретроспективный пересчет с включением прибыли и убытков, понесенных в результате исправления ошибки, в состав прочих доходов и расходов за текущий отчетный период выполнять не требуется.

Обратите внимание: субъекты малого предпринимательства могут выбирать схему представления бухгалтерской отчетности на свое усмотрение – в полном или упрощенном варианте.

Как правильно заполнять упрощенные формы бухгалтерской отчетности?

Бухгалтерский баланс для субъектов малого предпринимательства, использующих упрощенную схему отчетности, включает в себя меньший объем информации. Так, вместо двух разделов в активе баланса заполняется всего один, состоящий из пяти показателей. Аналогично – пассив баланса состоит из одного раздела и шести показателей.

| Название показателя | Что отражается |

| Актив | |

| Материальные внеоборотные активы | Основные средства, в том числе незавершенные капитальные вложения в основные средства |

| Нематериальные, финансовые и другие внеоборотные активы | Нематериальные активы, в том числе незавершенные вложения в них, долгосрочные финансовые вложения (облигации, займы, векселя), разработки и исследования, результаты разработок и исследований |

| Запасы | Готовая и незавершенная продукция, материалы, товары |

| Денежные средства и денежные эквиваленты | Денежные средства в кассе и на банковских счетах в любой валюте, переведенной в рубли. Эквиваленты – краткосрочные высоколиквидные вложения, которые можно без рисков существенной потери стоимости конвертировать в денежные средства. |

| Финансовые и другие оборотные активы | Краткосрочные финансовые вложения, дебиторская задолженность, выданные авансы, входящий НДС, а также другие активы, которые нельзя включить в состав денежных средств, их эквивалентов и запасов. |

| Пассив | |

| Капитал и резервы | Уставный, добавочный и резервный капитал, а также нераспределенная прибыль. Для некоммерческих организаций – также целевые средства, особое ценное движимое и недвижимое имущество. |

| Долгосрочные заемные средства | Займы и кредиты и проценты по ним, оформленные на срок более 12 месяцев |

| Другие долгосрочные обязательства | Кредиторская задолженность, целевые финансовые средства, резервы предстоящих расходов, отложенные налоговые обязательства со сроком исполнения более 12 месяцев |

| Краткосрочные заемные средства | Займы и кредиты и проценты по ним, оформленные на срок менее 12 месяцев |

| Кредиторская задолженность | Кредиторская задолженность перед контрагентами, бюджетом, сотрудниками организации, учредителями, полученные авансы. |

| Другие краткосрочные обязательства | Целевые финансовые средства, резервы предстоящих расходов, доходы будущих периодов со сроком исполнения более 12 месяцев |

Отчет о финансовых результатах для субъектов малого предпринимательства также содержит меньшее количество показателей – всего 7 строк. Так, не нужно указывать виды расходов по основному виду деятельности, а также некоторые другие показатели.

Порядок заполнения следующий:

- Выручка. Указывается за вычетом НДС и акцизов.

- Расходы по обычным видам деятельности. Сумма указывается в скобках. Сюда входит себестоимость реализованных товаров и услуг, управленческие и коммерческие расходы.

- Проценты к уплате. Проценты по займам и кредитам.

- Прочие доходы. Доходы, которые нельзя отнести к обычной деятельности.

- Прочие расходы. Указываются в скобках. Это все расходы, не относящиеся к обычным видам деятельности, за минусом процентов к уплате.

- Налоги на прибыль (доходы). Указывается текущий налог на прибыль.

- Чистая прибыль (убыток). Рассчитывается как выручка — расходы по обычным видам деятельности – проценты к уплате + прочие доходы – прочие расходы – налоги на прибыль.

Способ представления упрощенной отчетности

Согласно действующему законодательству, субъекты малого предпринимательства имеют право выбрать любой способ представления бухгалтерской отчетности: на бумажных носителях при личном посещении ИФНС или почтовым отправлением, либо в электронном виде.

Электронный формат представления отчетных документов для абсолютного большинства организаций оказывается гораздо более удобным.

- Во-первых, в этом случае появляется возможность подать отчеты буквально в последние минуты установленного срока.

- Во-вторых, исчезает необходимость личного посещения налоговой службы, ведь дублировать документы на бумаге не нужно.

Почему почти 2 млн. бухгалтеров выбирают Контур.Экстерн

- Быстрое и простое заполнение форм бухгалтерской отчетности

Контур.Экстерн подскажет, какие отчеты вам необходимо заполнить, исходя из формы собственности и системы налогообложения вашей компании. Отметит необходимые для заполнения поля, сам рассчитает итоговые значения на основе введенных данных.

- Всегда актуальные формы

Пользователям Контур.Экстерн не нужно терять время на изучение поправок в Законах и искать актуальные формы документов. Все отчеты в системе обновляются сразу после внесения изменений в законодательство, причем без какого-либо участия пользователя.

- Работа с привычными программами учета

Вашему бухгалтеру не придется отказываться от привычных программ ведения бухучета и составления отчетности. Специальный модель Контур.Экстерна позволит быстро отправлять отчеты в ФНС непосредственно из 1С. Также вы можете загрузить готовые отчеты из 1С в Экстерн, выполнить их проверку и отправить через облачный сервис.

- Никаких ошибок

Можете быть уверены, что налоговая примет ваши отчеты сразу же, с первого раза. Контур.Экстерн проверяет бухгалтерскую отчетность перед отправкой в ФНС и указывает на неверно заполненные поля. Если у вас остались вопросы по заполнению, свяжитесь со специалистами технической поддержки Экстерна. Консультанты работают круглосуточно.

- Обмен любыми документами с ФНС

Малые предприятия могут не только отправлять бухгалтерскую отчетность в ФНС, но также запрашивать акты сверки, справки о состоянии расчетов с бюджетом и другие документы. Вы можете настроить регулярный автоматический запрос актов сверки, и информация о начисленных налогах, пени и штрафах будет группироваться в удобной сводной таблице.

Убедитесь: Контур.Экстерн обладает всем функционалом, необходимым субъектам малого предпринимательства для быстрого формирования и сдачи бухгалтерской отчетности. Независимо от формы собственности, видов деятельности, системы налогообложения, а также количества дочерних организаций.

Для коммерческих организаций (ст. 14 Федерального закона N 402-ФЗ):

- Бухгалтерский баланс

- Отчет о финансовых результатах

- Приложения к ним:

- Отчет об изменениях капитала

- Отчет о движении денежных средств

- Пояснения к балансу. Могут оформляться в текстовой или табличной формах. Если оформляются в табличной – с учетом Приложения 3 к Приказу Минфина РФ от 02.07.2010 N 66н

Для некоммерческих организаций (ст. 14 Федерального закона N 402-ФЗ):

- Бухгалтерский баланс

- Отчет о целевом использовании средств

- Приложения к ним:

- Пояснения к балансу. Могут оформляться в текстовой или табличной формах. Если оформляются в табличной – с учетом Приложения 3 к Приказу Минфина РФ от 02.07.2010 N 66н

См. также [28.03.2019 эфир] Особенности налогообложения для НКО

Субъекты малого предпринимательства имеют право представлять бухгалтерскую отчетность в составе (п. 85 Положения по ведению бухгалтерского учета и отчетности, утв. Приказом Минфина РФ от 29.07.1998 N 34н):

- Бухгалтерский баланс

- Отчет о финансовых результатах (Информационное письмо Минфина РФ от 29.06.2016 N ПЗ-3/2016)

Малые предприятия имеют право представлять бухгалтерскую отчетность в упрощенном виде, по формам, предусмотренным Приложением N 5 к Приказу Минфина РФ от 02.07.2010 N 66н.

Приложения и Пояснения к балансу и отчету о финансовых результатах раскрывают информацию о существенных показателях баланса или отчета о финансовых результатах.

Например, положения учетной политики, которые повлияли на показатели бухгалтерской отчетности:

- вводились изменения (дополнения) в учетную политику в связи новыми направлениями деятельности;

- применялся ФСБУ досрочно;

- не применялся ретроспективный пересчет при исправлении ошибок.

В пояснениях указывают события, сформировавшие показатели, которые не раскрывает бухгалтерская отчетность, например операции с собственниками:

- выплата дивидендов,

- вклады в уставный капитал.

Если таких пояснений требует бухгалтерская отчетность малого предприятия, чтобы составить достоверное и полное мнение о его финансовом положении, их необходимо представить всем заинтересованным пользователям.

См. также:

- Порядок представления баланса

- Состав бухгалтерской отчетности

- Отправка бухгалтерской отчетности в Росстат

- Подготовка к составлению бухгалтерской отчетности

- Особенности представления баланса по упрощенной форме

- Проведение обязательного аудита

- Оглашены рекомендации по аудиту отчетности за 2018 год

- Минфин назвал тех, кому «грозит» обязательный аудит

- Закрытие месяца в 1С 8.3 Бухгалтерия пошагово

- Алгоритм Закрытия месяца – в Избранное

- Счета учета финансовых результатов. Реформация баланса

- Инвентаризация денежных средств в 1С 8.3 Бухгалтерия

- Инвентаризация в 1С 8.3 Бухгалтерия 3.0

- [28.03.2019 эфир] Особенности налогообложения для НКО

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Отправим материал Вам на почту

Упрощенная бухгалтерская отчетность: кто сдает и по каким правилам

Кто в 2023 году имеет право на сдачу упрощенной бухотчетности.

Согласно российскому законодательству, организации-субъекты малого предпринимательства могут сдать упрощенную бухгалтерскую отчетность. Под упрощенной отчетностью понимается как сдача сокращенного перечня отчетов, так и использование упрощенных форм отчетов по этому небольшому перечню отчетности. Кто еще имеет возможность сдать упрощенную отчетность? В какие сроки и в каком виде сдавать упрощенную бухгалтерскую отчетность? Кто в списке тех, кому упрощенную отчетность сдавать запрещено, кому в 2023 году сняли запрет на сдачу упрощенной бухотчетности? Подробности в нашей статье.

Начиная с 2012 года в рамках закона о бухучете была утверждена упрощённая форма бухгалтерского учета и отчетности. Согласно ФЗ № 402 «О бухгалтерском учете», часть экономических субъектов могут формировать бухгалтерскую отчетность по упрощенной системе. Эти субъекты предпринимательства могут выбрать и общеустановленный порядок сдачи отчетности. Выбор организация делает самостоятельно.

Кто имеет право на упрощённую бухгалтерскую финансовую отчетность.

Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, имеют право использовать три группы хозяйствующих субъектов.

- Субъекты малого предпринимательства.

Для субъектов малого предпринимательства предусмотрены ограничения. Численность до 100 человек для малых предприятий, для микропредприятий — до 15 человек, от 101 до 250 человек для средних предприятий. Также организации не должны превысить предельные значения дохода: микропредприятия — 120 млн рублей, малые предприятия — 800 млн рублей, средние предприятия — 2 млрд рублей. Доля участия иностранных компаний в организации не должна превышать 49%, доля государственного участия – не более 25%.

По данным Единого реестра малого и среднего предпринимательства, размещенного на сайте Федеральной налоговой службы РФ, по состоянию на февраль 2023 года в России работают:

2 317 446 организаций-субъектов малого и среднего предпринимательства. Из них:

- микроорганизаций — 2 116 083,

- малых организаций — 183 717,

- средних организаций — 17 646.

- Некоммерческие организации.

Поступления денежных средств и иного имущества за предшествующий отчетный год не должны превысить у некоммерческих организаций 3 млн. руб.

более 220 тысяч некоммерческих организаций зарегистрировано в России.

- Организации, получившие статус участников инновационного центра «Сколково».

Организация должна иметь официальный статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с №244-ФЗ «Об инновационном центре «Сколково».

3221 — число компаний-резидентов «Сколково», по данным на май 2022 года.

![]()

Сдать любую отчетность проще со СБИС. СБИС заполнит отчеты данными из вашей учетной системы, подготовит актуальную форму и проверит сведения, отправит всю отчетность в контролирующие органы и предоставит подтверждение сдачи. Узнайте, как подключиться к СБИС со скидкой до 50%.

Подключиться со скидкой

Что включает понятие упрощенной бухотчетности.

- Сокращенный объем отчетности.

В рамках упрощенной бух отчетности предоставляется:

- коммерческие организации предоставляют бухгалтерский баланс и отчет о финансовых результатах,

- некоммерческие организации — бухгалтерский баланс и отчет о целевом использовании средств.

Важно: если данные отчеты, согласно Приказов Минфина России от 02.07.2010 N 66н и от 29.06.2016 N ПЗ-3/2016, не содержат информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности, то организация принимает решение о включении в бухгалтерскую отчетность отчета об изменениях капитала и отчета о движении денежных средств.

- Упрощенные отчетные формы.

Организации, имеющие право на упрощенную бухотчетность, могут использовать упрощенные формы бухгалтерской отчетности.

- Упрощенная форма бухгалтерского баланса (ОКУД 0710001). Упрощенный баланс имеет укрупненные статьи, которые включают в себя несколько объектов учета.

- Упрощенная форма отчета о финансовых результатах (ОКУД 0710002). Нет разделения по видам расходов по основной деятельности, не выделен текущий налог на прибыль и другие показатели.

- Упрощенная форма отчета о целевом использовании средств (ОКУД 0710003). Нет подробной детализации расходов, нет разбивки по видам взносов.

6 причин, закрывающих дорогу к упрощенной бухгалтерской отчетности.

- Обязательный аудит.

Сдавать упрощенную бухгалтерскую отчетность не могут компании, для которых обязателен аудит.

- Работа с займами.

Бухотчетность в упрощенном виде не имеют право предоставлять:

- жилищные и жилищно-строительные кооперативы,

- кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы),

- микрофинансовые организации.

- Оказание ряда юридических услуг.

Бухотчетность в упрощенном виде не имеют право предоставлять:

- коллегии адвокатов,

- адвокатские бюро,

- юридические консультации,

- адвокатские палаты,

- нотариальные палаты.

- Политическая деятельность.

Бухотчетность в упрощенном виде не имеют право предоставлять политические партии, их региональные отделения или другие структурные подразделения.

- Бюджетная сфера деятельности.

Бухотчетность в упрощенном виде не имеют право предоставлять организации бюджетной сферы.

- Инагентство.

Закрыта дорога к бухгалтерской отчетности в упрощенном виде и организациям, являющимся иностранными агентами. Ранее такие организации назывались выполняющими функции иностранного агента, согласно законодательным изменениям 2022 года, они стали называться просто иностранными агентами, (без функций).

Изменения с 2023 года открыли ряду компаний доступ к упрощенной бухотчетности.

Напомним, в 2014 году были внесены поправки в закон №307-ФЗ «Об аудиторской деятельности», согласно которым проведение аудита стало обязательно в отношении годовой бухгалтерской (финансовой) отчетности всех акционерных обществ АО. Под него попали ОАО, ЗАО, публичные, непубличные акционерные общества любой сферы деятельности и с любыми финансовыми показателями.

Все АО, вне зависимости от вида деятельности, оборота и т.п., в том числе и. субъекты малого предпринимательства, должны были проходить процедуру обязательного аудита. А аудит, как было сказано в статье выше, является стоп-фактором для сдачи упрощенной бухотчетности.

58 811 акционерных обществ насчитывалось в РФ по данным на середину 2021 года.

С 2023 года ситуация с обязательным аудитом для всех АО претерпела изменения. Согласно ФЗ-99 от 16 апреля 2022 г. «О внесении изменений в статью 67.1 части первой Гражданского кодекса Российской Федерации» и ФЗ-114 «О внесении изменений в Федеральный закон «Об акционерных обществах», с 1 января 2023 года (с отчетности за 2022 год), останется обязательный аудит для публичных акционерных обществ, а непубличные АО должны проводить аудит только при ряде условий.

Кто из НАО освобождается от обязательного аудита и получает «зеленый» свет на упрощенную бухгалтерскою отчетность:

- доход менее 800 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец отчетного года менее 400 миллионов рублей,

- ценные бумаги НАО не участвуют в организованных торгах,

- акции НАО не находятся в госсобственности,

- НАО не является профессиональным участником рынка ценных бумаг.

Важно: даже при отсутствии обязанности по проведению аудита годовой бухгалтерской (финансовой) отчетности, НАО имеет право провести аудит.

Какие базовые сведения должна содержать упрощенная бухотчетность.

- Выручка. Из выучки необходимо минусовать НДС и акцизы.

- Траты по базовой деятельности предприятия, включающие в себя коммерческие расходы, управленческие расходы.

- Прочие расходы.

- Проценты к оплате по кредитам и займам.

- Доходы, которые не связанны с базовой деятельностью компании.

- Налог на доходы.

- Чистая прибыль организации.

Как сдавать бухгалтерскую отчетность, и кто за нее в ответе?

Бухгалтерскую отчётность все без исключения предприятия сдают только в электронном виде. Сдается бухотчетность в ФНС, обязанность сдавать бухотчетность в Росстат упразднена.

С 2023 года сдача налоговой отчетности на УСН осуществляется в новые сроки в связи с переходом на Единый налоговый счет.

Декларацию по УСН организациям требуется сдать до 25 марта, а для предпринимателям — 25 апреля. Новые сроки установлены для отчетности за 2022 год, которые будет сдаваться в 2023 году.

Для работы с упрощенной бухотчетностью важно иметь опытного специалиста, так как данная отчетность требует умения укрупнять и обобщать, умения создавать при необходимости собственные формы отчетности.

Одним из ведущих российских операторов по сдаче электронной отчетности является СБИС. Сервис СБИС Электронная отчетность имеет ряд существенных преимуществ.

Три современных преимущества СБИС.

- Скорость (реестры и формы открываются за 2 секунды, возможна работа с отчетами любых размеров, без потери скорости, мгновенная отправка отчетов по защищенным каналам связи).

- Удобство и простота (формы в СБИС актуализируются сразу после публикации изменений, постоянные обновления не требуются, в форме отчетов есть оглавление, помощь по заполнению и удобная проверка, данные сохраняются автоматически дважды в минуту, возможность работать с компьютера, планшета, смартфона).

- Дополнительные сервисы — при минимальной допнастройке система подготовит нулевую отчетность, проведет автосверку и т.п.

Как подготовить бухотчетность в СБИС:

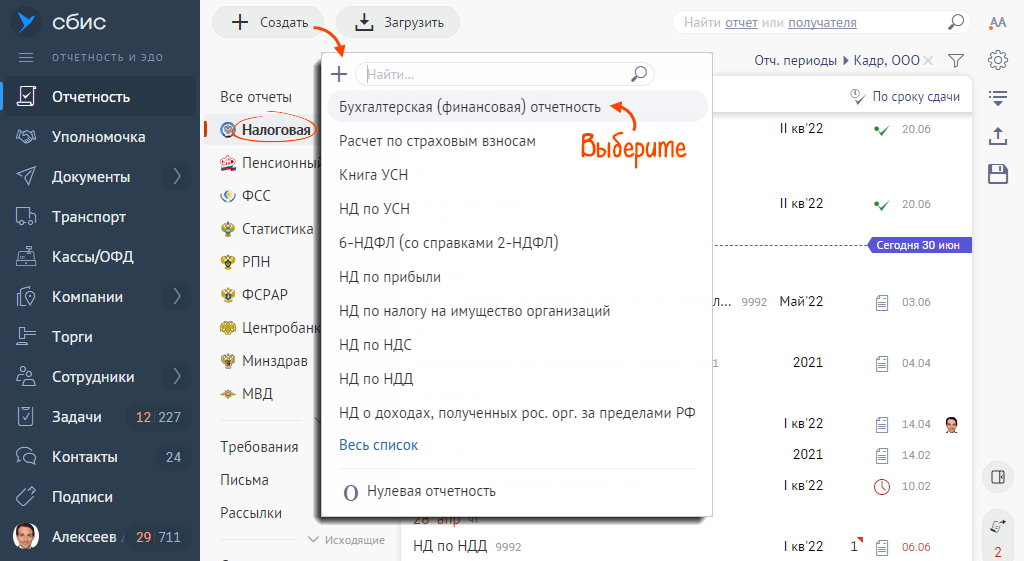

Шаг 1. В разделе «Отчетность/Налоговая» (или «Учет/Отчетность/Налоговая») кликните «+ Создать» и выберите форму «Бухгалтерская (финансовая) отчетность».

Если вы хотите заполнить упрощенную бухотчетность, то выберите «Упрощенная бухгалтерская (финансовая) отчетность», КНД 0710096.

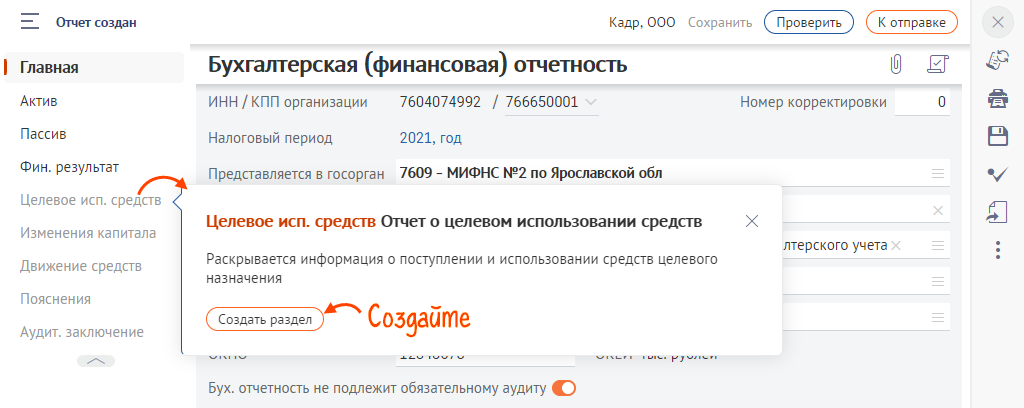

Шаг 2. Чтобы создать раздел, найдите его в теле отчета или кликните название в меню и нажмите «Создать раздел».

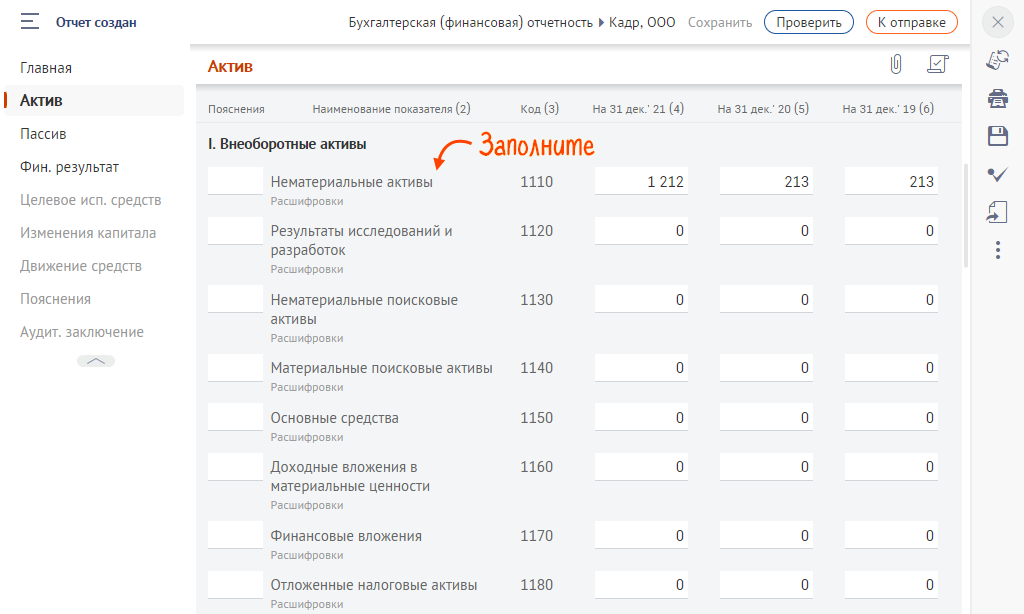

Шаг 3. Заполните форму. Графы за предыдущие периоды СБИС заполнит сам, взяв данные из отчетов за последние два года. Если в СБИС нет этих отчетов, загрузите их, или заполните поля вручную.

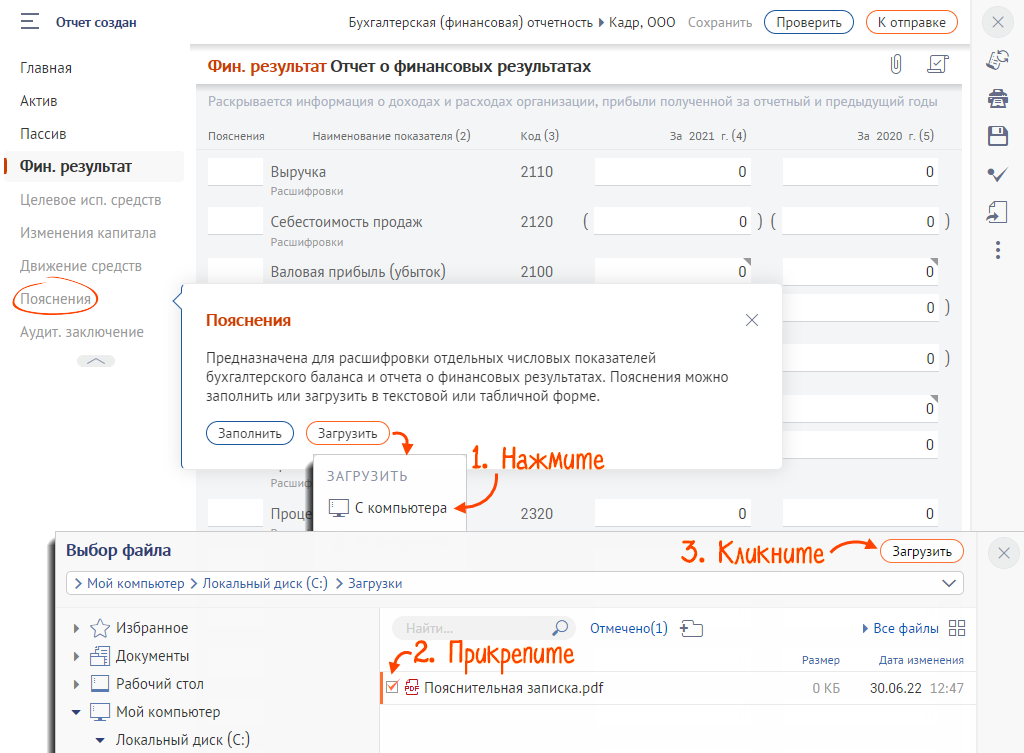

Шаг 4. Если есть пояснительная записка или аудиторское заключение, прикрепите их к форме.

Шаг 5. Нажмите «Проверить», чтобы проверить отчет. Если ошибок нет, кликните «К отправке». Отчет считается принятым, когда инспекция пришлет извещение о вводе.

В арсенале СБИС комплекс решений для бухгалтера. СБИС Бухгалтерия и Учет. автоматически создаст закрывающие документы на основании выставленных и оплаченных счетов, упрощает ввод данных по накладным, учет рабочего времени выполняется автоматически, подсчет среднесписочной численности сотрудников осуществляется с учетом всех нюансов. Попробовать программу в действии можно абсолютно бесплатно в течение 2 недель.

Если вам нужна помощь в подготовке бухгалтерской отчетности – наши сотрудники готовы подключиться к решению этой задачи. Услуга по подготовке и сдаче отчетности доступна как для отдельных отчетов, так и для всего массива отчетности.

Появилось в арсенале СБИС и решение для обслуживающих бухгалтерий и бухгалтеров на аутсорсинге, ведущих бухгалтерию сразу нескольких предприятий. Это решение SabyBuhta. SabyBuhta имеет ряд особенностей и преимуществ: встроенный документооборот, автоматическое формирование документов, удобные карточки клиентов, все задачи по бухучету, зарплате, отчетности и налогам, автоматическая сверка по всем клиентам и сбор данных в наглядную таблицу, удобное взаимодействие с клиентами.

О том, как подключиться к СБИС, вам готовы рассказать наши специалисты.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

Видео по теме

150 000

Клиентов на постоянной поддержке

40

Офисов по всей России и продолжаем расширяться

15 лет

Мы успешно работаем в сфере электронных решений

24/7

Всегда на связи с клиентами группа Техподдержки

Здравствуйте! С 2021 года наше предприятие не подпадает под обязательный аудит согласно новым критериям. Однако, не вправе сдавать упрощенную бухгалтерскую отчетность (информационное сообщение Минфин от 19 января 2021 года № ИС-учет-31). Если я правильно понимаю, данное сообщение Минфина подразумевает, что мы не вправе сдать отчетность по форме, утвержденной приказом №113н от 17.08.12г. Но остается неясным, можно ли сдать отчетность по форме 66н от 02.07.10 г. в составе двух форм — баланса и отчета о финансовых результатах, или же информационное письмо подразумевает, что мы должны отчитаться за 2020-й год в том же объеме, что и ранее — все формы, с 1 по 4-ю?

![]()

Минфин в своем информационном письме обратил внимание, что субъекты малого бизнеса вправе применять упрощенные способы ведения учета и сдавать упрощенную бухотчетность.

Цитата (Информационное сообщение Минфина России от 19.01.2021 N ИС-учет-31 «Новое в бухгалтерском законодательстве: факты и комментарии»):Федеральным законом «О бухгалтерском учете» субъекты малого предпринимательства и некоммерческие организации наделены правом применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность. Исключение составляют, в частности, организации, бухгалтерская отчетность которых подлежит обязательному аудиту в соответствии с законодательством Российской Федерации

Однако, из за отмены обязательного аудита встал вопрос о праве применять субъектами малого бизнеса упрощенных способов ведения бухучета и упрощенной бухотчетности. Минфин в своем сообщении говорит, что такое право субъекты малого бизнеса, которые ранее обязаны были проходить обязательный аудит, получили с 1 января 2021 года, и составлять упрощенную бухотчетность они могут начиная с отчетности за 2021 год:

Цитата (Информационное сообщение Минфина России от 19.01.2021 N ИС-учет-31 «Новое в бухгалтерском законодательстве: факты и комментарии»):В результате этого названные организации (если иное не установлено законодательством) получили право применять упрощенные способы ведения бухгалтерского учета с 1 января 2021 г., а также составлять упрощенную бухгалтерскую отчетность, начиная с отчетности за 2021 г.

Решение о применении упрощенных способов ведения бухгалтерского учета оформляется в порядке, установленном Положением по бухгалтерскому учету (ПБУ 1/2008) «Учетная политика организации». Последствия таких изменений, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств могут отражаться в бухгалтерской (финансовой) отчетности перспективно.

Таким образом, если Вы относитесь к субъектам малого бизнеса и решите вести бухучет упрощенными способами, это решение Вы должны закрепить в своей Учетной политике, но только с 01 января 2021 года. За 2020 год Вы обязаны составить бухотчетность в том же объеме, как это делали раньше, в составе всех форм и ПЗ.

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

![]()

Оленька Юрьевна, спасибо за разъяснения!