Сущность

процесса создания новой стоимости

бизнесом состоит в том, что предприниматель

вкладывает деньги в бизнес ради прироста

авансированной стоимости. Современные

экономисты трактуют прибыль предпринимателя

как вознаграждение за выполнение функций

предпринимателя, то есть как

доход от фактора предпринимательства.

Таким образом, под чистой (экономической)

прибылью в экономической теории

принято понимать избыток над процентной

ставкой, над рентными платежами, над

ставкой заработной платы, над нормальной

предпринимательской прибылью. Это

своеобразная «зарплата предпринимателя».

Предпринимательский

доход состоит из двух частей: нормальная

прибыль предпринимателя и экономическая

прибыль. Наиболее точно соответствует

понятию «нормальная прибыль» минимальная

прибыль, необходимая для того, чтобы

фирма оставалась в пределах данного

направления деятельности. Предприниматель

перестанет заниматься данным видом

бизнеса, если экономическая прибыль

окажется меньше нормальной прибыли.

Важным

показателем, характеризующим экономические

результаты деятельности фирмы, является

норма прибыли – доля прибыли в

выручке от реализации или доля прибыли

в цене изделия. В любом случае, надежда

на получение прибыли является стимулом

технического прогресса, перераспределения

капиталов по отраслям производства.

Билет 25

Внешняя

прибыль выступает как разница между

выручкой и издержками производства.

П=

TR

– TC

Прибыль выручка издержки

С точки зрения

Маркса структура стоимости товара может

быть представлена следующим образом:

W=

C+(V+m)

С точки зрения

предпринимателя:

W=

K(=C+V)+P(=m)

По мнению

Маркса, эта форма издержек производства

маскирует подлинную структуру стоимости.

В ней постоянный и переменный капитал,

несмотря на существования различия

между ними, объединяется под рубрикой

издержек производства К, а прибавочная

стоимость Р выступает как прирост не

переменного, а всего авансированного

капитала. Цена может отклоняться от

стоимости, она может быть равна стоимости,

быть выше или ниже стоимости. В современной

экономической теории различные концепции

издержек предлагают различные концепции

прибыли. Нормальная прибыль является

тогда, когда общая выручка предприятия

(ТА) равна экономическим издержкам.

Таким образом, нормальная прибыль

включается в экономические издержки.

Если общая выручка прибыли превышает

экономические издержки, то фирма получает

чистую (или экономическую) прибыль. Эту

прибыль приносит фактор предпринимательства.

Предполагается, что предпринимательство

обеспечивает инновации и технологические

усовершенствования. Кроме того

предпринимательство включает в себя

способность принимать риски в условиях

неопределенности. Платой за эти

способности предпринимателя и является

экономическая прибыль. Бухгалтерская

прибыль представляет собой общую выручку

фирмы за вычетом внешних издержек.

Прибыль трактуется так же как получаемый

монопольный доход.

Средняя

прибыль есть равная прибыль на

одинаковые по величине капиталы,

вложенные в различные отрасли производства.

Итак,

межотраслевая конкуренция приводит к

тому, что различные нормы прибыли,

существующие в различных отраслях

капиталистического производства, выравниваются в

общую (или среднюю) норму прибыли. Это

выравнивание осуществляется путём

перелива капитала (а следовательно, и

труда) из одних отраслей в другие.

С образованием

средней нормы прибыли капиталисты одних

отраслей (в нашем примере кожевенной)

лишаются части прибавочной стоимости,

созданной их рабочими. Зато капиталисты

других отраслей (в нашем примере

машиностроительной) реализуют излишек

прибавочной стоимости. Это означает,

что первые продают свои товары по ценам

ниже их стоимости, а вторые — по ценам,

превышающим их стоимость. Цена товара

каждой отрасли образуется теперь из

издержек производства (100 единиц) и

средней прибыли (20 единиц).

Цена, равная

издержкам производства товара плюс

средняя прибыль, есть цена

производства. На отдельных

предприятиях данной отрасли вследствие

различий в условиях производства

существуют различные, индивидуальные

цены производства, которые определяются

индивидуальными издержками производства

плюс средняя прибыль. Но товары реализуются

в среднем по общей, одинаковой цене

производства.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Вопрос № 1201553

Кодификация международного права

определяет, какие нормы права применяются в тех или иных конкретных случаях

завершилась с принятием Устава ООН

предполагает составление свода международных договоров

подразумевает систематизацию международно — правовых норм и более точное их формулирование

Вопрос № 1201555

Абсолютной (объективной) ответственностью является ответственность

вне зависимости от вины причинителя ущерба, нанесенного в процессе неправомерной деятельности

за причиненный ущерб и не требующая доказательств вины правонарушителя

возлагаемая за весь причиненный ущерб

вне зависимости от вины причинителя ущерба, нанесенного в процессе правомерной деятельности

Вопрос № 1201557

Важнейшим международно — правовым актом, регулирующим правило разрешения международных споров, является

статус Лиги Наций

заключительный Акт Совещания по безопасности и сотрудничеству в Европе 1975 г.

Конвенция о мирном разрешении международных столкновений 1907 г.

устав ООН

Вопрос № 1201559

Под международным обычаем понимается

международный договор, закрепивший правила поведения субъектов международного права

правовая норма, возникшая исторически на основе внутренних законодательств государств и ставшая международно признанной

универсальная норма, определяющая поведение государств во всех сферах их сотрудничества

правило поведения субъектов международного права, сформировавшееся в результате повторявшихся однородных действий и признанное в качестве правовой нормы

Предпринимательство — неотъемлемый атрибут рыночного хозяйства. Понятие «предприниматель» ввел в экономическую науку Й. Шумпетер. К функциям предпринимателя можно отнести следующие: ресурсная (то есть эффективное распределение ресурсов), организаторская (то есть рациональное соединение всех ресурсов с целью организации производства) и творческая (то есть инициативная и творческая деятельность, направленная на получение прибыли).

По числу участников деятельности предпринимательство подразделяется на индивидуальное и коллективное.

В характеристике предпринимательства как экономической категории центральной проблемой является установление его субъектов и объектов.

Субъектами предпринимательства могут быть, прежде всего, частные лица (организаторы единоличного, семейного, а также более крупного производства). Деятельность таких предпринимателей осуществляется как на основе собственного труда, так и с привлечением наемного.

Объектом предпринимательства является наиболее эффективная комбинация факторов производства с целью максимизации дохода. Для предпринимательства как метода ведения хозяйства главными условиями являются:

— самостоятельность и независимость хозяйствующих субъектов;

— ответственность за принимаемые решения и их последствия;

— ориентация на достижение коммерческого успеха.

Сущность процесса создания новой стоимости бизнесом состоит в том, что предприниматель вкладывает деньги в бизнес ради прироста авансированной стоимости. Современные экономисты трактуют прибыль предпринимателя как вознаграждение за выполнение функций предпринимателя, то есть как доход от фактора предпринимательства. Таким образом, под чистой (экономической) прибылью в экономической теории принято понимать избыток над процентной ставкой, над рентными платежами, над ставкой заработной платы, над нормальной предпринимательской прибылью. Это своеобразная «зарплата предпринимателя».

Предпринимательский доход состоит из двух частей: нормальная прибыль предпринимателя и экономическая прибыль. Наиболее точно соответствует понятию «нормальная прибыль» минимальная прибыль, необходимая для того, чтобы фирма оставалась в пределах данного направления деятельности. Предприниматель перестанет заниматься данным видом бизнеса, если экономическая прибыль окажется меньше нормальной прибыли.

Важным показателем, характеризующим экономические результаты деятельности фирмы, является норма прибыли — доля прибыли в выручке от реализации или доля прибыли в цене изделия. В любом случае, надежда на получение прибыли является стимулом технического прогресса, перераспределения капиталов по отраслям производства.

Normal 0 false false false MicrosoftInternetExplorer4 /* Style Definitions */ table.MsoNormalTable {mso-style-name:»Обычная таблица»; mso-tstyle-rowband-size:0; mso-tstyle-colband-size:0; mso-style-noshow:yes; mso-style-parent:»»; mso-padding-alt:0cm 5.4pt 0cm 5.4pt; mso-para-margin:0cm; mso-para-margin-bottom:.0001pt; mso-pagination:widow-orphan; font-size:10.0pt; font-family:»Times New Roman»; mso-ansi-language:#0400; mso-fareast-language:#0400; mso-bidi-language:#0400;}

§ 2 Создание новой стоимости

За счет чего бизнесмен обогащается

По-видимому, всем понятен самый простой способ обогащения бизнесмена. Его можно изобразить в виде следующей формулы:

Д – T – Д ,

Д = Д + ? Д,

где Д – авансированная стоимость, т. е. первоначально затраченная сумма денег, которая в конечном счете возвращается к ее владельцу; T – необходимые для бизнеса товары; Д – денежный доход от продажи товаров: авансированная стоимость (Д) плюс прибыль (прирост начальной стоимости) ?Д.

Иначе говоря, для начала бизнесмен должен иметь деньги, которые он пускает в «дело». На имеющуюся у него денежную сумму он покупает на рынке товары. А затем предприниматель продает товары. Но не по первоначальной, а по возросшей стоимости. При этом получает прибыль – прирост начальной суммы денег.

Здесь неизбежно возникает вопрос: как образуется дополнительная стоимость – прибыль?

Нельзя не заметить, что в приведенной формуле рассматриваются две рыночные сделки: покупка товаров (Д – Т) и их продажа (Т – Д). Поэтому в первую очередь источник происхождения прибыли, по всей видимости, надо искать в самих рыночных сделках.

Рассмотрим сначала вполне нормальный вариант сделки, когда товары продаются по равновесной рыночной цене, а спрос покупателей равен предложению продавцов. Тогда, разумеется, происходит эквивалентный (равноценный) товарно-денежный обмен, при котором не возникает никакого прироста стоимости (см. рис. 5.5).

Отсюда видно, что прирост стоимости возможен только при неэквивалентном рыночном обмене. Точнее говоря, такой прирост происходит, если возникает товарный дефицит, а спрос превышает предложение.

Прибыль может быть получена в трех случаях:

• предприниматель занимается спекуляцией: он покупает товары по одной цене (равной, допустим, равновесной цене), а продает их по более высокой цене (см. рис. 5.5);

• монополии устанавливают монопольно высокие цены; они закупают товары по монопольно низким ценам и продают готовую продукцию по более высоким ценам (см. рис. 6.2);

• торговые посредники (например, так называемые «челноки») закупают сравнительно дешевые товары, пользующиеся спросом, за рубежом (скажем, в Турции) и перепродают их по более высокой цене в России.

Здесь не имеются в виду торговые капиталисты, у которых цены складываются иначе (об этом будет сказано в гл. 8).

Итак, нажива в сфере рыночных отношений возможна далеко не всегда.

Во-первых, она происходит при образовании дефицита товаров и превышении спроса по сравнению с предложением товаров. Но известно (см. рис. 5.5), что на рынке возникают другие состояния торговых сделок – равенство спроса и предложения, а также превышение предложения над спросом.

Во-вторых, прибыль в рыночном обмене получают только отдельные, наверное, более ловкие и удачливые предприниматели. То, что один теряет, другой приобретает. Между тем общая сумма цен всех продуктов остается прежней. Если же предприниматели, вместе взятые, попытаются нажиться за счет неэквивалентного обмена, то все они не смогут обогатиться на спекулятивной перепродаже товаров друг другу. Если, например, все бизнесмены повысят цены на изделия на 10 %, то, выступая в роли продавцов, они будут выигрывать на эти 10 %. Однако затем, попеременно становясь покупателями продуктов с возросшей ценой, они будут, разумеется, терять те же 10 %.

Все сказанное означает, что непосредственно в сфере рыночных отношений не существуют постоянные и действующие для всех предпринимателей источники прибыли.

Рынок не создает новую стоимость, а только перераспределяет стоимость, созданную в товарном производстве.

Стало быть, нам предстоит выявить ту сферу экономики, которая способна обеспечить всем бизнесменам постоянное обогащение.

Капитал: какова его экономическая сущность

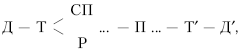

Новая стоимость создается в сфере производства. В ее возникновении активную роль играет капитал.

Капитал – это стоимость, предназначенная для создания новой стоимости.

Формула производственного капитала отличается от известной формулы рыночного обогащения:

где T – товары; СП – средства производства и P – рабочая сила; П – процесс создания новых товаров; T – изготовленные фирмой изделия с возросшей стоимостью; Д – сумма продаж товаров, воплощающих новую стоимость (в том числе прибыль).

Формулу производительного капитала нельзя по-настоящему понять, если ее рассматривать просто как связь между деньгами и экономическими благами. Все эти вещи связаны с определенными лицами, которые активно участвуют в создании новой стоимости. Поэтому важно выяснить состав этих лиц.

Прежде всего во всем этом деле ведущую роль играет бизнесмен. Он изначально имеет сумму денег (Д), которая расходуется на покупку факторов производства – средств и предметов труда (СП), а также рабочей силы (Р).

Если иметь в виду небольшое предприятие, то средства производства являются собственностью капиталиста. Это обстоятельство предопределяет присвоение предпринимателем результатов хозяйственной деятельности, в том числе прибыли.

При нехватке суммы денежного капитала бизнесмен берет денежную ссуду у банкира. За использование чужих денег предприниматель уплачивает банковский процент.

Капиталист вступает в сделку с собственником земли и другой недвижимости (зданий, сооружений). За пользование землей он уплачивает ее собственнику ренту.

Наконец, бизнесмен нанимает работников разных профессий и специальностей, которые призваны создавать нужные товары. Социально-экономические отношения между капиталистом и наемными работниками определяют сущность процесса образования новой стоимости.

Итак, капиталистическое производство осуществляется при наличии определенной системы экономических отношений. В нее входят предприниматель, банкиры, собственники земли и наемные работники. Такая единая совокупность лиц действует в соответствии с правилами коммерческого расчета. Это означает, в частности, что все собственники факторов производства должны гарантированно (согласно правовым договорам) получать материальное возмещение своих затрат, т. е. они должны иметь свою долю от созданной на предприятии новой стоимости.

Как образуется новая стоимость

На капиталистическом предприятии одновременно совершаются два разных, однако взаимосвязанных процесса: 1) создаются новые полезные вещи и 2) увеличивается первоначально затраченная стоимость.

Еще до начала процесса производства предприниматель закупает на рынке средства производства, необходимые для создания конечных благ. Они воплощают издержки труда работников заводов, создавших средства и предметы труда. Эти издержки можно назвать старой стоимостью.

Старая стоимость – это издержки предприятий – поставщиков средств производства.

Вряд ли нужно доказывать, что бизнесмен не получит никакой выгоды от приобретения средств производства, содержащих старую стоимость. Рост капитала возможен только тогда, когда к старой стоимости будет добавлена новая стоимость. Такую стоимость непосредственно создают участники трудовой и предпринимательской деятельности на данной фирме. Поэтому новая стоимость достается работникам в виде заработной платы и бизнесмену– в форме прибыли.

Новая стоимость – прирост стоимости от трудовой и предпринимательской деятельности.

Стало быть, сейчас можно представить структуру общей величины стоимости товара, изготовленного на капиталистической фирме (рис. 7.2).

Рис. 7.2. Структура стоимости товара

Теперь нам предстоит выяснить, как на практике возникает новая стоимость. Мы должны заглянуть в такие глубины предпринимательства, которые обычно скрыты под покровом коммерческой тайны от посторонних глаз. В этих целях в общей форме рассмотрим своего рода «бухгалтерию бизнесмена»: как подсчитываются расходы и доходы от производственно-коммерческой деятельности.

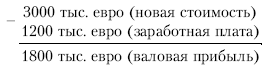

Возьмем, например, ткацкую фабрику. Допустим (цифры условные и обобщенные по видам затрат), предприниматель организовал строительство фабричного здания, приобрел необходимые вещественные факторы производства. Эти расходы в расчете на год составили такие суммы (тыс. евро):

Все эти материальные средства производства созданы на других предприятиях (машиностроительных, строительных, добывающих сырье и энергоносители). Данные факторы производства воплощают, как известно, старую стоимость.

Допустим также, что для изготовления тканей было нанято 100 работников (рабочих, техников, инженеров, управленческих работников и др.). На выплату им заработной платы затрачено за год 1200 тыс. евро.

3атем фабричные работники создают из пряжи ткань. Своим трудом они производят новую стоимость. Она составила 3000 тыс. евро.

Теперь мы можем подсчитать весь валовой (общий) доход фабрики, т. е. денежную выручку от продажи всей продукции (тыс. евро):

Согласно контрактам, заключенным со всеми работниками, из 3 млн евро новой стоимости им выплачивается заработная плата в сумме 1200 тыс. евро. После того как из новой стоимости вычитается заработная плата, оставшаяся сумма составляет валовую (общую) прибыль:

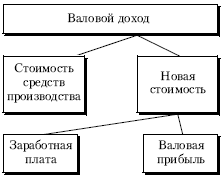

Результаты производственного бизнеса в их общем виде представлены на рис. 7.3.

Рис. 7.3. Структура валового дохода предприятия

Итак, на нормально работающих предприятиях стоимость товаров (Ст) включает: а) стоимость средств производства (СП), или старую стоимость и б) новую стоимость Сн:

Ст = СП + Сн.

В свою очередь, новая стоимость распределяется на: а) заработную плату работников (3) и б) валовую прибыль (Пв):

Сн = 3 + Пв.

Каким образом происходит распределение валовой прибыли, будет рассмотрено в следующей главе.

Таким образом, мы приходим к общему заключению. Новая стоимость – это фактический источник доходов собственников всех экономических факторов.

Отсюда вытекает интерес всех участников дела к тому, чтобы постоянно развивать производство новой стоимости. Необходимость и жажда получать доход за этот счет превращает бизнес в постоянно возобновляемое движение. Как и в какой форме это движение происходит?

Данный текст является ознакомительным фрагментом.

Читайте также

7. Построение компании и создание стоимости

7. Построение компании и создание стоимости

Успех в предпринимательстве зависит не только от успешного привлечения финансирования. Бывает, что предприниматели получают слишком много денег, зацикливаются на их расходовании и забывают о необходимости достижения

Глава 13 Создание новой денежной истории

Глава 13

Создание новой денежной истории

Я ушел из леса но столь же важным причинам, что и поселился там. Быть может, мне казалось, что мне нужно прожить еще несколько жизней, и я не мог тратить больше времени на эту. Удивительно, как легко и незаметно мы начинаем следовать

2.2 Создание новой информационной базы

2.2 Создание новой информационной базы

Давайте запустим систему. Мы будем считать, что у нас установлена только программная часть системы и нет ни одной информационной базы.

Для этого воспользуемся классическим способом запуска программ в MS Windows – через кнопку «Пуск»

Способ расчета стоимости товаров (кроме товаров, учитываемых по продажной стоимости) при продаже (отпуске)

Способ расчета стоимости товаров (кроме товаров, учитываемых по продажной стоимости) при продаже (отпуске)

Товары оцениваются аналогично МПЗ, методы оценки которых рассмотрены в подразделе «Порядок списания стоимости материально-производственных запасов».При

2.5. Создание новой информационной базы

2.5. Создание новой информационной базы

Итак, давайте запустим систему. Будем считать, что у нас установлена только программная часть системы и нет ни одной информационной базы.Поэтому мы запустим систему в режиме «Конфигуратор». Для этого воспользуемся классическим

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости материалов при их выбытии

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости

1.4. Создание новой информационной базы

1.4. Создание новой информационной базы

Итак, давайте запустим систему. Будем считать, что у нас установлена только программная часть системы и нет ни одной информационной базы.Поэтому мы запустим систему в режиме «Конфигуратор». Для этого воспользуемся классическим

К новой многосторонности

К новой многосторонности

Из катастроф, Великой депрессии и Второй мировой войны, возник новый мировой порядок и появились новые институты. Созданный тогда механизм работал в течение многих лет, но для управления меняющейся глобальной экономической системой он

В новой стране

В новой стране

Новый семинар, созданный Бальцеровичем, носил уже несколько иной характер. Работал он пару лет, и к середине 1980 г. его участники выработали свой профессиональный взгляд на реформы. Впоследствии результаты исследований оказались изданы за рубежом на

Глава IV Инвестиции – ключ к производству новой стоимости

Глава IV

Инвестиции – ключ к производству новой стоимости

«Вехи» вчера и сегодня

Столетие назад в мире завязалась роковая сшибка двух типов, двух антропологий политических лидеров.Вечно вчерашние– чье имя происходит от крылатого выражения Шиллера, жрецы сакральной

Создание новой должности для организации процесса

Создание новой должности для организации процесса

Цель сквозных процессов – обеспечить создание эффективной и логично организованной среды для выполнения работы. Но работу делают люди, и каждый сотрудник привык исполнять свои обязанности определенным образом.

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости)

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости)

Богатство обществ, в которых господствует капиталистический способ производства, выступает как «огромное скопление товаров»,[130] а отдельный товар – как элементарная

Оценка разности стоимости компании и рыночной стоимости всех ее активов

Оценка разности стоимости компании и рыночной стоимости всех ее активов

Условно этот метод можно разделить на два этапа. Сначала рассчитывается рыночная стоимость всех активов компании исходя из принципа максимально эффективного их использования. Другими словами,

60. Создание стоимости с помощью слияний, поглощений и союзов

60. Создание стоимости с помощью слияний, поглощений и союзов

Инструмент«Съесть или быть съеденным».Хотя у этой давней поговорки довольно много разных смыслов, она служит хорошим напоминанием от опасностях, возникающих в тех случаях, когда корпорация показывает

Инвестируйте с расчетом на создание денежного потока, а не на прирост стоимости активов

Инвестируйте с расчетом на создание денежного потока, а не на прирост стоимости активов

Когда я писал книгу «Богатый папа, бедный папа», в обществе превалировало ложное убеждение, что жилище является активом. Это было в 1997 году, когда цены на жилье постоянно росли.