Основные задачи анализа денежных потоков — выявление причин недостатка либо избытка денег на предприятии и определение источников их поступлений и направлений использования. С его помощью можно контролировать платежеспособность и находить объяснение расхождениям между финансовым результатом деятельности предприятия и сальдо денежных потоков. В большинстве случаев анализ денежных потоков предприятия рассматривается в разрезе трех видов деятельности: основной, инвестиционной и финансовой.

Основные задачи анализа денежных потоков — выявление причин недостатка либо избытка денег на предприятии и определение источников их поступлений и направлений использования. Для проведения анализа денежных потоков ведется «Отчет о движении денежных средств», который входит в состав официально утвержденной бухгалтерской отчетности. С помощью этого документа можно контролировать текущую платежеспособность, управлять денежными потоками и находить объяснение расхождениям между финансовым результатом деятельности предприятия и сальдо денежных потоков.

Анализ денежных потоков предприятия поможет получить ответы на перечисленные ниже вопросы:

- В каком объеме и из каких источников денежные средства поступают на предприятие?

- Каковы основные направления расходования денежных средств предприятия?

- Способно ли предприятие в настоящий момент обеспечить превышение приходных денежных потоков над расходными, если да, то насколько стабильно такое положение?

- В состоянии ли предприятие расплатиться по своим текущим обязательствам?

- Достаточно ли получаемой предприятием прибыли для удовлетворения текущих потребностей в денежных средствах?

- Достаточно ли у предприятия собственных денежных средств для осуществления инвестиционной деятельности?

- Как объяснить разницу между размером полученной прибыли и суммой денежных средств предприятия?

В большинстве случаев анализ денежных потоков предприятия рассматривается в разрезе трех видов деятельности: основной, инвестиционной и финансовой.

1. Денежные потоки по основной деятельности предприятия

Потоки денежных средств предприятия по основной деятельности представляют собой их поступление и использование, обеспечивающие функционирование предприятия (производство, торговля, услуги и т. д.) Главным источником прибыли предприятия является его основная деятельность, она же должна быть и основным источником поступления денежных средств.

Большинство налогов рассчитываются от денежной выручки от реализациитоварно-материальных ценностей (выполненных работ, оказанных услуг). Если выручка от реализации не доминирует в приходном денежном потоке, то следует задуматься о том, какой же вид деятельности предприятия следует считать основным.

В большинстве случаев следующим по важности источником поступления денежных средств является погашение дебиторской задолженности в денежной форме. Это неудивительно, ведь суммы после погашения этой задолженности превращаются в выручку от реализации.

Еще один источник поступления денежных средств по основному виду деятельности — это авансы (предварительная оплата), полученные от покупателей и заказчиков за товарно-материальные ценности (выполненные работы, оказанные услуги).

Какие же расходные денежные потоки по основной деятельности бывают на предприятии?

Главное направление расходования денежных средств любой организации — этооплата поставщикам и подрядчикам приобретенных у них товарно-материальных ценностей (работ, услуг). Производство в принципе невозможно без сырья и материалов. То же самое касается торговли: чтобы что-то продать, нужно вначале это что-то купить. Предприятия, выполняющие работы и оказывающие услуги, приобретают у поставщиков оборудование, расходные материалы, инструмент и т. д.

Следующее по важности направление расходования денежных средств по основной деятельности — это выплата заработной платы работникам предприятия. Здесь тоже все понятно: без трудовых ресурсов невозможно осуществление какой-либо деятельности, как и без сырья, материалов, покупных изделий и товаров, получения услуг со стороны и др.

Серьезное место в структуре расходования денежных средств занимают платежи в бюджет и внебюджетные фонды. Часть из них напрямую зависит от суммы начисленной заработной платы (речь идет о платежах, размеры которых рассчитываются от фонда оплаты труда).

Если предприятие пользуется кредитами, то одним из расходных денежных потоков является уплата процентов за пользование этими средствами. Расходы по данному пункту сравнительно легко планировать: суммы процентов, которые предприятие периодически должно уплачивать, обычно рассчитываются заранее, при оформлении кредита или сразу после этого.

Еще одно направление расходования денежных средств, которое относится к основной деятельности предприятия— это отчисления на социальную сферу(выплаты больничных, декретных и т. п.)

2. Денежные потоки по инвестиционной деятельности предприятия

Денежные потоки по инвестиционной деятельности представляют собой поступление и расходование денежных средств, связанные с приобретением либо продажей долгосрочных активов предприятия, а также с доходами от вложенных инвестиций. При успешном развитии бизнеса предприятие стремится к расширению и модернизации производственных мощностей, но ведение инвестиционной деятельности может стать причиной (и, как правило, становится) временного оттока денежных средств.

Главный приходный денежный поток по данному виду деятельности — это поступления от реализации основных средств и нематериальных активов. Хотя в большинстве случаев такие операции осуществляются редко, поступление по ним денежных средств бывает довольно значительным.

Следующий по важности и масштабности приходный денежный поток — этодивиденды, проценты и прочие доходы от долгосрочных финансовых вложений предприятия (внереализационные доходы).

Возврат основных сумм финансовых вложений (не дивидендов и процентов) также является приходным денежным потоком по инвестиционному виду деятельности. Например, если предприятие разместило денежные средства на депозитном счете в банке, то проценты по этому вкладу относятся к приходному денежному потоку (то есть к внереализационным доходам). Возврат суммы вклада по истечении срока действия договора — это уже денежный поток, относящийся к возврату финансовых вложений.

Теперь рассмотрим расходные денежные потоки, относящиеся к инвестиционному виду деятельности предприятия.

В первую очередь здесь следует отметить такое направление расходования, какприобретение основных средств и нематериальных активов. Наличие основных средств (оборудования, зданий и сооружений, устройств и механизмов, транспортных средств, станков, оргтехники ит. д.) на производственном предприятии является обязательным условием для его функционирования. Что касается нематериальных активов, то для осуществления различных видов деятельности необходимы специальные разрешения (лицензии), авторские права, права на пользование земельными ресурсами и т. д. Все это относится к нематериальным активам, которые приобретаются за деньги.

Мощным расходным денежным потоком предприятия являются капитальные вложения. Они представляют собой совокупность затрат на воспроизводство основных фондов, их модернизацию, реконструкцию, техническое перевооружение, приобретение оборудования и транспортных средств и др. Состав и структура капитальных вложений во многом зависят от специфики конкретного предприятия.

Еще одним расходным денежным потоком предприятия могут быть финансовые инвестиции. К ним относятся покупка акций, облигаций и иных ценных бумаг, а также вложения в уставные капиталы других предприятий (это позволяет предприятию стать полным либо частичным собственником другого субъекта хозяйствования). Кроме того, финансовыми вложениями являются займы, предоставленные сторонним организациям.

3. Денежные потоки по финансовой деятельности предприятия

Основное назначение финансовой деятельности предприятия — это увеличение суммы имеющихся в распоряжении денежных средств для финансового обеспечения его основной и инвестиционной деятельности.

Главный приходный денежный поток предприятия по финансовой деятельности — кредиты и займы (краткосрочные либо долгосрочные). Привлеченные денежные средства могут быть получены в банках и иных финансово-кредитных организациях, а также предоставлены другими субъектами хозяйствования. Кредитование предприятия часто бывает целевым, когда деньги привлекаются для реализации конкретных проектов.

Целевое финансирование является еще одним приходным денежным потоком по финансовой деятельности предприятия и в большинстве случаев предоставляется производственным предприятиям.

Если предприятие имеет собственные акции, то поступления от эмиссии этих акций также являются приходным денежным потоком по финансовой деятельности.

Что касается расходных денежных потоков по финансовой деятельности, то главное место здесь занимает возврат полученных ранее кредитов и займов. Если на предприятии должным образом поставлены процессы финансового планирования, то даже столь солидный отток денежных средств проходит практически безболезненно.

Выплаты дивидендов от полученной прибыли также относятся к расходным денежным потокам по финансовой деятельности предприятия и производятся регулярно, но, как правило, с большими перерывами (например, раз в квартал или раз в год).

4. Ликвидный денежный поток предприятия

Ликвидный денежный поток является одним из основных показателей, с помощью которых можно оценить финансовое положение предприятия по результатам его деятельности в отчетном периоде. Помимо прочего, ликвидный денежный поток отражает изменения чистой кредитной позиции предприятия в течение отчетного периода. Чистой кредитной позицией называется разница между привлеченными и собственными денежными средствами.

Если предприятие обращается в банк либо иное финансово-кредитное учреждение за кредитом, то при оценке его платежеспособности ликвидный денежный поток предприятия является одним из основных показателей, на основании которых делается вывод о финансовом состоянии кредитополучателя.

Ликвидный денежный поток предприятия рассчитывается за определенный период времени (отчетный период) по формуле:

ЛДП = (КрКон — ДСКон) — (КрНач — ДСНач),

где ЛДП — ликвидный денежный поток;

КрКон — сумма всех привлеченных средств предприятия (краткосрочных и долгосрочных кредитов, займов и т. д.) на конец отчетного периода;

ДСКон — сумма денежных средств предприятия наконец отчетного периода;

КрНач — сумма всех привлеченных средств предприятия (краткосрочных и долгосрочных кредитов, займов и т. д.) на начало отчетного периода;

ДСНач — сумма денежных средств предприятия на начало отчетного периода.

Финансовым службам предприятия рекомендуется рассчитывать ликвидный денежный поток по окончании каждого отчетного периода. Это позволит держать руку на пульсе событий и своевременно реагировать на те либо иные изменения финансового состояния предприятия.

-

Сущность, состав текущих финансовых потребностей и особенности их финансирования.

Текущие

финансовые потребности и оперативное

управление их финансированием

Управлять

финансами означает в существенной мере

определять или влиять не только на

накопление денежных средств и финансовых

ресурсов, но и на финансирование. Цель

любого финансирования —

покрыть определенный заранее или вновь

возникший в ходе ведения бизнеса денежный

расход. Покрытие осуществляется через

использование имеющегося или созданного

специально источника. Использование

источника денежных и финансовых ресурсов

на денежный расход осуществляется через

денежный платеж. Определяющая часть

денежных расходов предприятия носит

не единовременный, не капитальный, а

текущий, оборотный характер.

Под

текущей

деятельностью

принято понимать совокупность

разновидностей производственной,

хозяйственной, финансовой деятельности

предприятия, которая не носит капитального

и иного долгосрочного характера.

Финансирование текущей деятельности

предприятия осуществляется в порядке

финансирования его текущих

финансовых потребностей (ТФП).

Текущие

финансовые потребности (ТФП) (финансово

эксплутационные потребности ФЭП) –это

краткосрочные

потребности предприятия в денежных

средствах на закупку сырья, материалов,

товаров, выплату заработной платы и

другие предоставляемые отсрочки платежа

покупателя.

ТФП

= Запасы и Затраты +ДЗ – КЗ

ТФП

= (ОА — Ден.Сред.- Краткоср.Фин. Влож.) — КЗ

ТФП

= (Запасы (в т.ч. НДС) + ДЗ + Прочие ОА) – КЗ

Положительное

значение ТФП

характеризует недостаток у предприятия

денежных средств, а, следовательно,

необходимость привлечения краткосрочных

финансовых ресурсов, т.о. в процессе

управления данной величиной (показателем)

необходимо обеспечить минимальное

значение ТФП или даже отрицательное

значение ТФП.

С

помощью ТФП можно определить перспективные

потребности предприятия в денежных

средствах (ППДС):

ППДС

=ЧРКСОС – ТФП

Если

ППДС

<0, то у предприятия существует дефицит

денежных средств, т.е. предприятие будет

нуждаться в них в будущем.

Если

ППДС

>0, то у предприятия будет избыток

денежных средств в перспективе, деньги

могут обесцениваться, нужно вкладывать

деньги, предприятие может делать

краткосрочные инвестиции.

Существование

таких потребностей для работающего

предприятия носит постоянный характер.

Объем же ТФП, измеряемый в рублях,

колеблется и имеет устойчивую тенденцию

к возрастанию. Постоянство и изменчивость

ТФП определяются внутренними

и внешними

факторами:

особенностями и результатами

производственной и финансовой деятельности

предприятия, наличием сезонных

потребностей, текущих кассовых разрывов

в поступлении и расходовании денежных

средств, ценами, расчетно-кассовым

обслуживанием, платежной дисциплиной,

организацией поставок и продаж, валютным

курсом рубля, инфляцией и т.п. Последние

два фактора выступают в качестве основных

причин непрерывного общего возрастания

денежных затрат на финансирование

текущих финансовых потребностей.

Возникновение,

изменение и финансирование ТФП органически

связано с производством и ведением

бизнеса. Формирование текущих финансовых

потребностей и их финансирование

осуществляется в процессе оборота и

кругооборота денежных средств. ТФП

выступают как потребности предприятия

в краткосрочных финансовых и кредитных

ресурсах.

Но

размер ТФП и степень полноты их покрытия

источниками финансирования не могут

быть установлены по данным баланса![]() ,

,

так как:

1)

баланс не выступает текущим и оперативным

документом, отражающим ТФП предприятия;

2)

баланс не содержит данных о нормативной

основе текущего движения денежных

средств;

3)

баланс не показывает и потребности,

например, на финансирование оборотных

средств по вновь введенной производственной

мощности, вновь построенного и готового

к запуску цеха, технологической линии

и т.п.;

4) за

пределами отражения баланса находятся

истинные размеры и колебания финансовых

потребностей за текущие оперативные

периоды относительно наличных финансовых

ресурсов и других денежных поступлений;

5)

баланс как итоговый и важнейший отчетный

документ бухгалтерского учета показывает

не финансовые потребности, а сальдовые

остатки по оборотам счетов учета

источников и их размещения на отчетную

дату;

6)

баланс не дает полного представления

о всех составляющих текущей деятельности

предприятия как основы для возникновения

ТФП. Это касается, например, операций

по формированию и финансированию

предприятием текущих затрат на

производство и реализацию продукции.

Таким

образом, зафиксированные в балансе на

отчетную дату наличие и распределение

оборотных фондов и источников их

формирования выступают как внешнее,

неполное и нередко искаженное проявление

существа, размера и изменчивости ТФП.

Последние

находят полное сущностное и точное

количественное проявление лишь при

разработке и непрерывном уточнении

прогнозных значений показателей текущих

и оперативных финансовых планов

предприятия.

Наличие

и потребность в денежных средствах, в

том числе во временно свободных, включая

остаточные на расчетном счете (после

поступления выручки и ее последующего

авансирования для возобновления

производственного цикла), есть важный

смысловой компонент ТФП предприятия и

основа их реального финансирования.

При этом возникает ряд

вопросов.

-

Достаточно

ли имеющихся в остатке на счетах

предприятия денежных средств в каждый

из моментов предстоящего финансирования

расходов? Может ли наличный размер этих

остатков удовлетворить имеющиеся

минимально постоянные и возникшие

дополнительные текущие финансовые

потребности? -

Существует

ли необходимость изыскания дополнительных

источников финансово-кредитных ресурсов

на финансирование и кредитование

текущей деятельности?

Все

эти вопросы составляют квинтэссенцию

комплексного оперативного управления

финансированием текущей деятельности

предприятия, направленного на обеспечение

наиболее полного финансирования

имеющихся текущих финансовых потребностей.

В связи

с этим перед финансовым менеджером

встают две

проблемы:

1)

определение в оперативном плане величины

превышения текущих денежных расходов

над поступлениями денежных средств;

2) выбор

источников покрытия той части ТФП,

которая оказалась не обеспеченной

деньгами.

Первая

проблема

практически разрешается на основе

систематического составления,

корректировки и контроля за исполнением

платежного календаря.

Вторая

проблема

решается на основе практической

реализации существующих возможностей

сочетания собственных и заемных средств,

краткосрочных и долгосрочных источников

финансирования.

Таким

образом, текущие финансовые потребности

управляемы и подлежат определению,

регулированию, планированию и контролю

со стороны финансовых служб.

Эффективность

управления текущими активами и пассивами

во многом зависит от организации

оборотных средств предприятия. Для

этого финансовым менеджером проводятся

мероприятия по оптимизации

материально-производственных запасов

и остатков готовой продукции на складе.

Особое внимание обращается на пути

увеличения скорости оборачиваемости

оборотных средств в днях. Ускорение

оборачиваемости позволяет достигать

такого положения, когда относительно

меньшими оборотными средствами

обслуживается непрерывность производства

в возрастающих масштабах.

Суммы

вовлечения (+), привлечения (-) финансовых

ресурсов в хозяйственный оборот в

результате изменения скорости

оборачиваемости оборотных средств

предприятия могут быть рассчитаны по

формуле:

Исо

= (СОб

× Дб

) : Рб

— (СОт

× Дт

) : Рт

,

где

Исо

— изменение скорости оборачиваемости

оборотных активов в днях («+» ускорение;

«-» замедление);

СОб

, СОт

— средние остатки производственных

запасов и готовой продукции в базовом

и текущем периоде, тыс. руб.;

Рб

, Рт

— полная себестоимость реализованной

товарной продукции (объема продаж) в

базовом и текущем периоде, тыс. руб.;

Дб

, Дт

— длительность базового и текущего

периода, дней.

Сумма

вовлечения (+), привлечения (-) финансовых

ресурсов в хозяйственный оборот (ДФР)

составит:

ДФР

= Исо

× Оот

,

где

Исо

— изменение скорости оборачиваемости

оборотных активов в днях («+» ускорение;

«-» замедление);

Оот

— однодневный оборот в текущем

периоде, исчисленный по полной

себестоимости реализованной товарной

продукции (объема продаж), тыс. руб.

Пример

1

Данные

об оборотных активах предприятия «Слава»

приведены в таблице 1.

Таблица

1

Оборотные

активы предприятия

|

Показатель |

Период |

|

|

Базовый |

Текущий |

|

|

1. |

150 |

176 |

|

2. |

225 |

160 |

|

3. |

30 |

20 |

Требуется

определить объем дополнительных

финансовых ресурсов (ДФР)![]() .

.

Решение.

-

Определим

изменение скорости оборачиваемости

оборотных активов в днях. Используем

формулу:

![]() .

.

-

Определим

однодневный оборот в текущем периоде

(Оот

).

![]()

-

Определим

объем дополнительных финансовых

ресурсов (ДФР) по формуле:

ДФР

= Исо

∙ Оот

= -2 ∙ 8 = -16 тыс. руб.

Вывод.

В результате замедления скорости оборота

в текущем периоде на 2 дня возникла

дополнительная потребность в краткосрочном

кредите в сумме 16 тыс. руб.

Эффективность

комплексного управления текущими

активами и текущими пассивами может

быть повышена за счет использования

эффекта спонтанного финансирования,

применения факторинга, учета векселей

и других мероприятий. Все это позволяет

финансовому менеджеру добиваться

оптимизации расчетов, размера оборотных

активов, ускорять оборачиваемость

оборотных средств предприятия.

Финансовому

менеджеру рекомендуется соблюдать

некий фундаментальный

принцип

соответствия сроков функционирования

активов и источников их финансирования.

Постоянная минимальная потребность в

оборотных средствах финансируется за

счет собственного капитала, а сезонная

и другая дополнительная потребность —

за счет краткосрочных заемных, как

правило, кредитных источников.

9.2.

Комплексное

управление денежным оборотом и финансовая

политика нормирования

Управление

денежным оборотом![]()

представляет собой сложное комплексное

понятие и процесс, включающие, по сути,

все те компоненты, которые связаны с

обеспечением надлежащего финансового

состояния предприятия, фирмы, компании.

Управление денежными средствами вне

этой главной цели и основной задачи

теряет всякий экономический смысл.

Комплексное

управление денежным оборотом![]()

на предприятии представляет собой

процесс принятия финансовых решений,

направленных на оптимизацию денежного

оборота предприятия и высвобождение

на этой основе дополнительных денежных

и материальных ресурсов из хозяйственного

оборота.

Важное

место в системе управления финансированием

текущей деятельности предприятия, а

также в практической реализации

тактико-стратегических задач занимает

финансовая

политика нормирования![]() .

.

Она включает нормирование собственных

оборотных средств; нормирование

приравненных к ним оборотных средств;

нормы амортизации (выбор ускоренной

амортизации) и т.д.

Оценка

материально-производственных запасов

выступает важным элементом системы

нормативного регулирования

финансово-хозяйственной деятельности

предприятия. Материально-производственные

запасы![]()

оцениваются по сумме фактических затрат

предприятия на приобретение, за

исключением налога на добавленную

стоимость и других возмещаемых продавцу

налогов, т.е. по

фактической себестоимости.

В тех

случаях, когда материально-производственные

запасы не покупаются, а изготавливаются

силами предприятия, их фактическая

себестоимость определяется исходя из

фактических затрат на производство в

порядке, установленном для определения

себестоимости соответствующих видов

продукции.

При

формировании

уставного фонда

(капитала) предприятия, фирмы, компании

фактическая себестоимость

материально-производственных запасов,

вносимых в счет вклада учредителями,

устанавливается исходя из согласованной

ими в пределах действующего законодательства

денежной оценки.

В тех

случаях, когда предприятие получает

материально-производственные запасы

безвозмездно,

последние оцениваются по рыночной

стоимости на момент получения.

Другой

метод оценки характерен для отношений

мены

имущества без опосредования деньгами.

Полученные материально-производственные

запасы предприятие оценивает по стоимости

приобретенного имущества на балансе

контрагента.

Оценка

запасов, стоимость которых при приобретении

определена в иностранной валюте,

производится в рублях путем пересчета

этой валюты по курсу ЦБ РФ, действующему

на момент принятия предприятием запасов

по договору.

Оптимизация

остатка денежных средств

Центральный

вопрос оптимизации

остатка денежных средств предприятия —

не собственно определение потребности

в денежных средствах. В принципе

оптимизации все-таки должны подлежать

не остатки как таковые, а денежные доходы

и денежные расходы. Держать или не

держать остатки денежных средств при

данных сложившихся доходах и расходах,

в каких размерах и для чего — вот в

чем состоит та проблема, с которой

сталкивается каждое предприятие, фирма,

компания. Управление остатком денежных

средств не тождественно более широкому

понятию управления денежными средствами

предприятия. Финансово-экономическое

содержание управления денежными

средствами связано с управлением всем

денежным оборотом, проходящим через

предприятие. Текущую основу такого

управления составляет управление

собственными и приравненными к ним

оборотными средствами предприятия, а

также привлеченными на краткосрочный

период денежными средствами. Управление

остатком денежных средств представляет

собой лишь малую часть в общем управлении

денежным оборотом предприятия. В

зависимости от формы, в которой предстает

перед ним остаток денежных средств

предприятия, различается управление

налично-денежным остатком

и управление

остатком денежных средств, находящихся

в безналичной форме.

Эти две формы часто объединяют в одно

понятие управления наличностью. Между

тем каждая из двух форм управления

остатком денежных средств имеет свои

специфические по отношению к другой

особенности. В основе управления остатком

наличных денежных средств на промышленном

предприятии лежит контроль за

налично-денежными потоками. Центральный

вопрос такого управления — держать

или не держать большие остатки безналичных

денежных средств. На него нет однозначного

ответа. С одной

стороны,

не размещать большие остатки средств

значит не занимать и не нести дополнительные

затраты в виде процентов по заемному

капиталу. С другой

стороны,

держать большие остатки денежных средств

на счетах означает потерю процентов по

возможным краткосрочным инвестициям

этих денег, например, в ценные бумаги.

Это затраты на владение остатками

денежных средств. Предельные затраты

на такую ликвидность равны сумме доходов,

которые можно получить, инвестируя

свободные деньги. С третьей

стороны,

размещать остатки денежных средств —

значит рисковать и обязательно с высокой

вероятностью занимать. Большинство

предприятий, фирм, компаний исходят из

того, что деньги должны работать.

Финансовый

менеджер подходит к вопросам управления

остатком денежных средств, имея полное

и точное представление о формах банковских

расчетов, а также о порядке и сроках

прохождения платежных документов от

банка покупателя до банка, обслуживающего

предприятие-поставщика. Формы банковских

расчетов предполагают нахождение части

платежей в пути. В связи с этим финансовый

менеджер оперирует такими понятиями,

как доступный остаток денежных средств,

реальный доступный остаток денежных

средств, колебание доступности, чистый

остаток денежных средств в пути.

Предположим, что на счете предприятия,

по данным представленной коммерческим

банком выписки об остатках средств

предприятия, кредитовый остаток

составляет 1500 тыс. руб. Это доступный

остаток денежных средств, он соответствует

дебетовому остатку на расчетном счете

предприятия по данным бухгалтерского

учета с учетом не проведенных

приходно-расходных документов, полученных

одновременно с выпиской в банке. Платежи

поставщикам предприятия в пути составляют

300 тыс. руб., платежи, ожидаемые предприятием

от покупателей и также находящиеся в

пути, — 200 тыс. руб. Чистый остаток

средств в пути (сальдо платежей в пути)

будет равен:

200 —

300 = -100 тыс. руб.

Тогда

реальный доступный остаток денежных

средств будет равен:

1500 —

100 = 1400 тыс. руб.

Платеж

в пути предприятию в сумме 200 тыс. руб.

представляет собой колебание доступности.

Для финансового менеджера очень важно

контролировать не учетные проводки

бухгалтерии, а изменение реального

доступного остатка денежных средств.

При этом он проводит политику увеличения

реального доступного остатка и

положительного сальдо чистого остатка

денежных средств в пути, максимально

замедляя расчеты с поставщиками при

одновременном ускорении расчетов с

покупателями продукции предприятия.

На этой своеобразной вилке, как показывает

практика, крупные предприятия, фирмы,

компании добиваются весомого увеличения

объема краткосрочных финансовых ресурсов

в своем распоряжении.

Как

известно, капитал по объекту инвестирования

подразделяется на основной и оборотный

капитал.

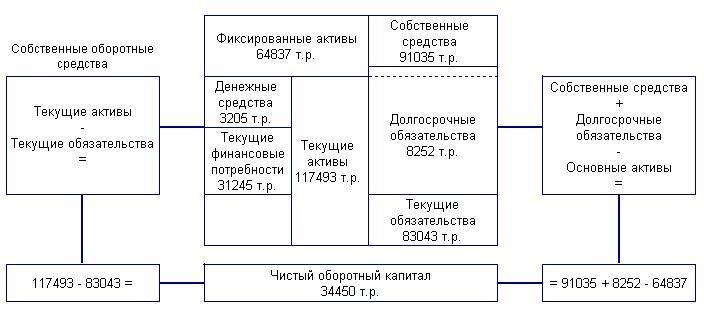

Оборотный

капитал

– это сумма

капитала предприятия авансированного

во все виды оборотных активов предприятия.

В суммарном выражении объем оборотных

активов (ОА) и оборотного капитала (ОК)

совпадают вне зависимости от их структуры,

но экономический смысл данных понятий

различен.

,

,

в любой

период времени (t).

,

,

где:

К-капитал

предприятия,

ВА

— внеоборотные активы предприятия.

Для

оценки достаточности оборотного

капитала рассчитывается чистый рабочий

капитал (ЧРК)

как часть собственного капитала (СК) и

долгосрочного заемного капитала(ДЗК),

авансированного в текущие активы (в

оборотные активы) предприятия.

Способы

определения ЧРК:

1)

2)

, где :

, где :

КЗК

– краткосрочный заемный капитал.

Если

ЧРК «+» и наблюдается их положительная

динамика у предприятия достаточно

собственного капитала (источников) и

долгосрочных обязательств для формирования

оборотных активов.

«-»

значение ЧРК – проблемы с платежеспособностью,

текущие кредитные обязательства

превышают оборотные активы или предприятие

работает с убытками.

ЧРКсобств.—

часть собственного капитала авансированного

в оборотные активы.

-

ЧРКсобств.=

;

; -

ЧРКсобств.=

;

;

Вывод:

Положительное значение ЧРК и ЧРКсобств.

предприятия и их положительная динамика

свидетельствует о финансовой устойчивости

предприятия, отрицательное значение

означает, что предприятие работает с

убытками, наличие большой кредиторской

задолженности, следовательно, финансовая

устойчивость и платежеспособность

предприятия весьма проблематичны.

Деньги — это топливо для компании. Они нужны для покупки сырья, выплаты зарплат, финансирования запасов готовой продукции. Из-за того, что деньги постоянно находятся в обороте, они называются оборотными средствами. Чем быстрее деньги «прокручиваются» в бизнесе, тем выгоднее: каждый круг приносит прибыль.

Что такое оборотные средства

Оборотные средства — это деньги, непосредственно обслуживающие процесс производства: они вложены в сырье, незавершенное производство, готовую продукцию на складе и ту, которая уже отгружена покупателям, но не оплачена. Они включают:

- Запасы: материалы, которые поступили на склад, но еще не переданы в производство. Это сырье, топливо, тара, комплектующие.

- Незавершенное производство — незаконченная продукция. Ее стоимость складывается из потраченного сырья, топлива, энергии, амортизационных отчислений и начисленной заработной платы.

- Готовая продукция — товар, который после изготовления хранится на складе.

- Дебиторская задолженность (средства в расчетах) появляется после реализации товара, если клиент оплачивает ее с задержкой.

- Денежные средства компания получает после оплаты готовой продукции покупателем.

Источники финансирования оборотных средств

Оборотные средства формируются из двух источников:

- Собственные средства, вложенные при создании компании, добавленные собственниками в процессе работы и реинвестированная прибыль.

- Заемные средства — долгосрочные и краткосрочные кредиты, кредиторская задолженность (то, что предприятие должно поставщикам).

Потребность компании в оборотных средствах непостоянна. Например, при производстве вина максимальная потребность в оборотных средствах приходится на август-сентябрь — время, когда собирают урожай винограда и нужно закупить сырье для производства. После того, как виноматериал переработан и отправлен на брожение, компания расстается с сотрудниками, нанятыми на сезон, экономит на зарплатах. Объем необходимых оборотных средств снижается.

Как лучше финансировать оборотные средства?

Можно использовать только собственный капитал в расчете на максимальную потребность, это экономически безопасно, но часть денег будет простаивать. Может появиться соблазн потратить их нецелесообразно.

Второй вариант — финансировать оборотные средства только за счет заемного капитала. Это невыгодно и опасно: нужно платить проценты за пользование кредитом, а любая сложность в работе может привести к банкротству.

Эффективнее сочетать эти два метода и за счет собственных средств финансировать некоторый неснижаемый остаток, а дополнительные потребности покрывать заемным капиталом. Неснижаемый остаток включает минимальный размер производственных запасов и минимальный размер незавершенного производства, обеспечивающие непрерывность работы.

Расчет оптимальной величины оборотных средств

Компании важно знать, какой размер оборотных средств оптимальный. Их избыток и недостаток ведет к снижению эффективности работы.

Последствия нехватки оборотных средств:

- уменьшается количество поставщиков из-за недостатка денег для предоплаты;

- начинаются перебои в снабжении и производстве, а аренду и зарплату приходится платить;

- сужается круг покупателей из-за невозможности предоставить рассрочку.

Последствия избытка оборотных средств:

- увеличиваются расходы на хранение запасов;

- растут потери от порчи, хищения, истечения срока годности;

- готовая продукция теряет актуальность, выходит из моды;

- деньги можно использовать эффективнее и больше заработать.

Избежать негативных последствий поможет нормирование оборотных средств — установка минимальной потребности. Ниже этой нормы опускаться нельзя — будут перебои с производством и отгрузкой готовой продукции клиентам.

Рассмотрим нормирование на примере. Пекарня «Батон» ежедневно выпекает 400 буханок хлеба. Для производства требуется:

- 100 килограммов муки, цена 50 рублей за килограмм;

- 1,5 килограмма соли, цена 10 рублей;

- 1 килограмм дрожжей, цена 600 рублей.

Производство занимает два дня, плюс на складе сырья должен быть запас продуктов минимум на один день работы, готовая продукция на складе лежит один день. Использование оборотных средств можно представить в виде таблицы:

| Первый день | Второй и третий дни | Четвертый день |

| Запасы | Незавершенное производство | Готовая продукция |

| 100 килограммов муки; 1,5 килограмма соли; 1 килограмм дрожжей. |

160 килограммов теста | 400 буханок |

Норма оборотных средств для производственной компании складывается из трех составляющих: норма для производства, для сырья и для готовой продукции. Рассчитаем ее поэтапно:

1. Норма оборотных средств для сырья:

Потребность в оборотных средствах для сырья = Среднесуточные расходы сырья х Средняя продолжительность хранения

Среднесуточные расходы сырья:

100 х 50 + 1,5 х 10 + 1 х 600 = 5 615 (руб.)

Продолжительность хранения включает время на приемку, разгрузку, сортировку и подготовку к производству. Если рассчитывать ее просто как промежуток между поставками, показатель будет завышен, поэтому используют усредненный показатель:

Средняя продолжительность хранения = Интервал между поставками : 2 + Время на выгрузку, сортировку, складирование + Страховой запас

В нашем примере страховой запас для всех видов сырья будет одинаков и равен одному дню.

Доставка муки производится раз в неделю, выгрузка и приемка занимают один рабочий день.

Средняя продолжительность хранения муки:

7 : 2 + 1 + 1 = 5,5 (дней)

Соль закупают раз в три месяца, времени на приемку не тратят. Средняя продолжительность хранения соли:

90 : 2 + 0 + 1 = 46 (дней)

Дрожжи покупают раз в месяц. Средняя продолжительность хранения дрожжей:

30 : 2 + 0 + 1 = 16 (дней)

По плану производства за год компания потратит:

- 36 500 килограммов муки — 1 825 000 рублей;

- 547,5 килограммов соли — 5 475 рублей;

- 365 килограммов дрожжей — 219 000 рублей.

Средняя продолжительность хранения по всему сырью = Сумма произведений продолжительности хранения каждого вида сырья и годовой потребности в каждом виде сырья : Сумма годовой потребности в сырье

Используем эти данные для расчета средней продолжительности хранения по всему сырью:

(5,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 6,7 дня

Потребность в оборотных средствах для сырья:

5 546 х 6,7 = 37 158 (руб.)

2. Норма оборотных средств для производства

Это сумма, которая находится в незавершенном производстве.

Потребность в оборотных средствах для производства = Среднесуточные затраты х Продолжительность производства

Потребность в оборотных средствах для производства:

5 615 х 2 = 11 230 (руб.)

3. Норма оборотных средств для готовой продукции:

Потребность в оборотных средствах для готовой продукции = Среднесуточные затраты х Продолжительность хранения

Хлеб хранится на складе один день, потребность в оборотных средствах для готовой продукции составит:

5 615 х 1 = 5 615 (руб.)

Норма оборотных средств = Потребность в оборотных средствах для сырья + Потребность в оборотных средствах для производства + Потребность в оборотных средствах для готовой продукции

В итоге размер нормированных оборотных средств:

37 158 + 11 230 + 5 615 = 54 003 (руб.)

Эта сумма дает понимание оптимального размера оборотных средств. Если их меньше, могут возникнуть перебои в работе: кончится сырье, не получится испечь нужно количество хлеба, клиенты откажутся от работы с ненадежным поставщиком.

Использование оборотных средств неэффективно, если их размер значительно больше нормы. Компания теряет из-за этого деньги. Если источник финансирования кредит, за пользование им нужно платить проценты. Если это свои деньги, может быть выгоднее их положить на депозит, чем «заморозить» в запасах.

Расчет коэффициента оборачиваемости

Чем больше оборотов сделают деньги, тем эффективнее использование оборотных средств. Цикл состоит из нескольких этапов:

Денежные средства → Сырье и материалы → Незавершенное производство → Готовая продукция → Дебиторская задолженность → Денежные средства

Минимальная продолжительность оборота определяется длительностью производственного цикла, но на практике она всегда больше: запасы хранятся какое-то время на складе, как и готовая продукция.

Цикл меняется в зависимости от отрасли. Так в компаниях, которые работают с клиентами без отсрочки, отсутствует дебиторская задолженность, а в рознице цикл самый короткий:

Денежные средства → Готовая продукция → Денежные средства.

На продолжительность оборота влияет экономическая ситуация и политика компании. Рассчитать продолжительность одного оборота сложно, потому что производственные циклы накладываются друг на друга, поэтому сначала считают коэффициент оборачиваемости. Он характеризует число оборотов, совершаемое каждым рублем оборотных средств, за выбранный период.

Коэффициент оборачиваемости = Выручка за период : Средняя величина оборотных средств

Средняя величина оборотных средств = (Оборотные средства на начало периода + Оборотные средства на конец периода) : 2

Например, у компании «Батон» на начало месяца было 78 000 рублей оборотных средств, а на конец — 62 000 рублей.

Средняя величина оборотных средств:

(78 000 + 62 000) : 2 = 70 000 (руб.)

Если учет ведется не вручную, а с помощью сервиса ПланФакт, сглаживать этот показатель можно вплоть до одного дня. Тогда нужно будет просуммировать оборотные средства по дням и разделить на количество дней в месяце. Чем выше коэффициент оборачиваемости, тем лучше.

Выручка за месяц составила 420 000 (руб.)

Коэффициент оборачиваемости = 420 000 : 70 000 = 6

Продолжительность одного оборота = Продолжительность периода : Коэффициент оборачиваемости

Для упрощения расчетов месяц обычно принимают за 30 дней, квартал — за 90, а год — за 360.

Продолжительность оборота:

30 : 6 = 5 (дней)

Карен Петросян, совладелец и CFO UPMARKET:

«Наш бизнес связан с e-commerce — мы реализуем товары на маркетплейсах и помогаем другим продавцам успешно развивать там свои продажи. В онлайн-ритейле лучше не накапливать запасы — это будет означать, что у вас низкая оборачиваемость товаров, к тому же, за длительное хранение на складах приходится платить.

Наивный ответ на вопрос «как повысить эффективность оборотных средств» — не закупать те позиции, которые будут плохо продаваться. Но проблема в том, что мы не знаем, какой будет спрос, поэтому действует принцип «разумного планирования»: если это новинка, лучше сделать заказ на некрупную пробную партию и регулярно следить за коэффициентом оборачиваемости.

Изменение этого коэффициента также поможет продавцам заработать больше, если товар оказался трендовым и вошел в топ. Если спрос оказался минимальным, то пора запускать скидки, чтобы не уйти в минус. Покупатели очень любят товары со скидкой, а для продавца это реальный способ снова заставить свои оборотные средства работать.

Отслеживать динамику изменений коэффициента оборачиваемости рекомендуем не реже, чем раз в неделю — только так можно определить скорость продаж и вовремя проанализировать конкурентное окружение. Еще один важный совет продавцам – не лениться проводить анализ всех доступных показателей продаж на конкретной площадке в разрезе каждого товара. Это позволит своевременно предпринять стратегически важные шаги и повысить эффективность использования оборотных средств»

Что такое оборотный капитал

Оборотный капитал — это деньги, которые инвестированы в деятельность компании в течение каждого цикла. Это замороженные в бизнесе деньги.

Оборотный капитал = Дебиторская задолженность + Запасы + Незавершенное производство + Готовая продукция — Кредиторская задолженность

| Оборотные средства | Оборотный капитал | |

| Кредиторская задолженность | ✔ | |

| Запасы | ✔ | ✔ |

| Незавершенное производство | ✔ | ✔ |

| Готовая продукция | ✔ | ✔ |

| Дебиторская задолженность | ✔ | ✔ |

| Денежные средства | ✔ |

В чем отличие оборотного капитала от оборотных средств:

- в нем не учитываются денежные средства, они уже высвобождены из производственного цикла и могут быть потрачены на что угодно.

- в расчете появляется кредиторская задолженность (долг компании перед поставщиками), чем она больше, тем выгоднее для компании — в оборот вложено меньше своих денег.

Для оборотного капитала и его составляющих также можно рассчитать коэффициенты оборачиваемости и длительность оборота. Чем быстрее оборачивается капитал, тем лучше работают деньги.

Как повысить эффективность использования оборотных средств

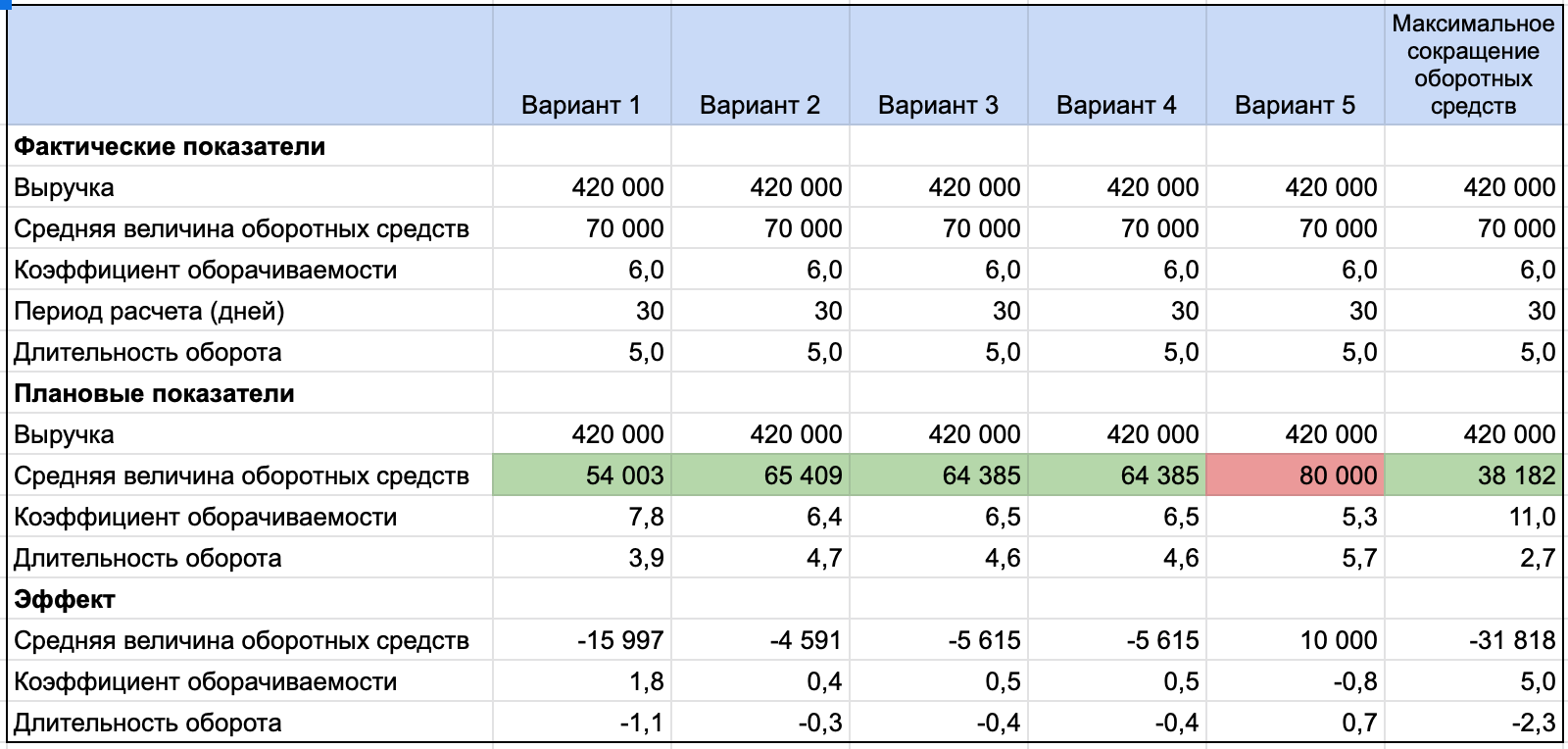

Вариант 1. Провести нормирование оборотных средств для производства и запасов, чтобы понимать, какой объем нужен для нормального функционирования компании.

Расчет нормы оборотных средств для компании показал, что для нормальной работы достаточно 54 003 рублей. Это ниже фактического показателя на 15 997 рублей. Сокращение оборотных средств до этой величины увеличит коэффициент оборачиваемости до 7,8, а длительность оборота на 1,1 дня.

Вариант 2. Оптимизировать запасы сырья, чтобы не замораживать в них деньги.

Если проводить контроль качества муки одновременно с разгрузкой, то можно сократить норму оборотных средств для сырья.

Средняя продолжительность хранения муки составит 4,5 дня вместо 5,5.

Средняя продолжительность хранения по всему сырью уменьшится до 5,8 вместо 6,7:

(4,5 х 1 825 000 + 46 х 5 475 + 16 х 219 000) : (1 825 000 + 5 475 + 219 000) = 5,8 дня

Новая потребность в оборотных средствах для сырья:

5 546 х 5,8 = 32 567 (руб.)

Экономия:

37 158 — 32 567 = 4 591 (руб.)

В результате длительность оборота уменьшится на 0,3 дня.

Вариант 3. Сократить производственный цикл — повысить производительность труда, приобрести новое оборудование. Предположим, благодаря новой технологии, удалось уменьшить срок производства с двух дней до одного.

Новая потребность в оборотных средствах для производства:

5 615 х 1 = 5 615 (руб.)

Экономия:

11 230 — 5 615 = 5 615 (руб.)

Эта мера уменьшает длительность оборота на 0,4 дня.

Вариант 4. Уменьшить запасы готовой продукции. Если отгружать продукцию сразу после производства, потребность в оборотных средствах для ее финансирования сократится до нуля. Экономия также составит 5 615 рублей.

Вариант 5. Вести работу с дебиторской задолженностью, чтобы клиенты быстрее отдавали долги, возвращая деньги в оборот.

В примере не было дебиторской задолженности, но представим, что компания решила отгружать продукцию с отсрочкой платежа и оборотные средства увеличились на 10 000 рублей. Это приведет к росту длительности оборота на 0,7.

Суммарный эффект от четырех вариантов сокращения оборотных средств позволит уменьшить их объем почти в два раза, что сократит длительность оборота с 5 дней до 2,7. Использование оборотных средств станет почти в два раза эффективнее.

Резюмируем

- Оборотные средства — это деньги, вложенные в сырье, незавершенное производство, готовую продукцию, дебиторскую задолженность и денежные средства.

- Они финансируются из собственных и заемных средств.

- Нормирование делает использование оборотных средств более эффективным.

- Коэффициент оборачиваемости показывает, сколько оборотов прошло за определенный период. Чем он выше, тем лучше.

- Оборотный капитал не равен оборотным средствам, он не включает денежные средства, но в него входит кредиторская задолженность.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

От того, насколько профессионально организовано управление финансами предприятия, напрямую зависят позиция компании на рынке и размер её прибыли.

Построение системы финансового менеджмента включает в себя разработку арсенала инструментов, способных повысить эффективность работы не только финансовой службы, но и организации в целом. Поэтому изучение вопросов оптимизации системы управления финансами актуально для любой компании, особенно в условиях нестабильной экономической ситуации.

В чем заключается управление финансами организации или предприятия

Управление финансами предприятия — это работа финансового менеджера, который планирует, организует и контролирует все операции компании, анализирует изменения в структуре и объёмах фондов денежных ресурсов, проводит мониторинг финансовых потоков. Для управления ресурсами организации финансовый менеджер применяет различные инструменты финансового механизма.

Финансовый механизм (менеджмент) предприятий — это совокупность инструментов воздействия на финансы предприятия, целью которых является организация работы компании в финансовой сфере, эффективное управление имуществом организации и его источниками, достижение плановых показателей деятельности, определяемых на основе профессиональных компетенций сотрудников, требований нормативно-правовых актов, теоретических концепций и реалий рынка.

Финансовый механизм можно рассматривать с разных точек зрения: с объективной — как систему управления, построенную на основе постулатов экономических концепций и законов, и с субъективной — как совокупность инструментов, применяемых предприятием на определённой стадии развития для решения конкретных задач. Реализация финансового механизма в деятельности предприятия осуществляется путём управления экономическими показателями, нормативами и другими инструментами (такими как прибыль, рентабельность, себестоимость, налоговая база, коэффициент оборачиваемости задолженности и др.).

Ключевая цель финансового механизма — максимизация результатов от выполняемых финансами функций, в том числе обеспечение деятельности организации достаточными финансовыми ресурсами, избежание кассовых разрывов. При этом финансирование потребностей организации может осуществляться как за счёт собственных ресурсов, так и при дефиците за счёт заёмных.

Финансовая деятельность предприятия — это совокупность действий сотрудников финансового подразделения, предполагающая принятие и реализацию решений в сфере финансового менеджмента. В широком смысле финансовая деятельность и управление финансами предприятия – это схожие категории.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Какие цели преследует управление финансами предприятия

Ключевые цели управления финансами предприятия — это максимизация прибыли, капитализации (рыночной стоимости) и платёжеспособности (ликвидности) компании в целях удовлетворения интересов собственников. Реализация этих целей входит в обязанности руководителя финансового подразделения организации.

Цель № 1. Максимизация прибыли за период времени (год)

Управление финансами коммерческого предприятия нацелено на получение прибыли. Максимизация этого показателя, соответственно — то, к чему стремится каждая компания. Прибыль не только позволяет обеспечить дальнейшее развитие предприятия (за счёт инвестирования в различные направления), но и отражается степень эффективности работы организации. От роста прибыли напрямую зависит увеличение доходов владельцев бизнеса. Прибыль рассчитывается как разница между выручкой и себестоимостью. В денежном выражении она отражает результаты деятельности предприятия. Эффективность работы компании в относительном выражении определяется на основе показателя рентабельности, который рассчитывается как соотношение полученной прибыли к выручке или другим показателям (себестоимости, капиталу, активам и др.).

Цель № 2. Рост стоимости акционерного (собственного) капитала

Публичные компании, акции которых вращаются на фондовом рынке, заинтересованы в увеличении их рыночной стоимости или капитализации компании. Во-первых, это влияет на размер выплачиваемых акционерам компании дивидендов. Во-вторых, от рыночной стоимости компании зависит размер прибыли, которую акционер заработает при продаже своего пакета акций либо в случае реструктуризации или банкротства компании. Рыночная стоимость акционерного капитала компании рассчитывается как произведение рыночной цены одной акции на их общее количество на рынке. Цель

№ 3. Обеспечение ликвидности (платежеспособности)

Максимизация прибыли и рыночной стоимости компании тесно взаимодействует с поддержанием её ликвидности или платёжеспособности. Ликвидность — это возможность предприятия своевременно и в полном объёме рассчитываться по своим долгам. Управление платёжеспособностью происходит за счет формирования и поддержания платёжной дисциплины компании. В её основе лежит управление дебиторской и кредиторской задолженностью: предварительный анализ платёжеспособности контрагентов, мониторинг соблюдения дебиторами условий по оплате отгруженных товаров, формирование резервов по просроченным долгам и их списание по прошествии трёх лет, своевременное погашение собственных долгов, в том числе за счёт кредитных ресурсов.

Ответственность за управление финансами предприятия (финансовый менеджмент)

Построение работы финансовой службы, подбор квалифицированных специалистов и мониторинг за процессом и результатами их деятельности — ключевые обязанности любого руководителя. Внедрением системы финансового менеджмента в компании, как правило, занимается специальное подразделение, которое может быть представлено либо одним сотрудником, либо полноценным отделом. Во главе такой финансовой службы стоит собственный руководитель. Исходя из размеров организационной структуры и отраслевой специфики предприятия функции финансового управления могут быть распределены между несколькими подразделениями. В российской и зарубежной практике функции финансового менеджмента разделены между следующими руководителями:

- финансовый директор отвечает за составление и реализацию бюджетной политики, а также за контроль использования собственных и заёмных ресурсов компании.

- главный бухгалтер контролирует и учитывает ресурсы компании и их источники.

- генеральный директор формулирует финансовую стратегию, разрабатывает финансовую политику предприятия.

Такое разделение функций по управлению финансами между различными подразделениями предполагает разграничение сфер ответственности и организацию их скоординированной деятельности.

В нашей стране и за рубежом подходы к организации деятельности финансовых служб отличаются. В западных компаниях бухгалтерия и финансовый отдел напрямую подчиняются финансовому директору, который отчитывается перед генеральным директором. В России традиционно бухгалтерия в лице главного бухгалтера подчиняется сразу генеральному директору.

В дальнейшем в зависимости от потребностей компании в её организационной структуре создаются дополнительные финансовые подразделения, которые подчиняются либо главному бухгалтеру, либо финансовому директору. Выбор модели организации финансовой службы осуществляется компанией самостоятельно.

Традиционно должностные обязанности в сфере планирования и управлениями финансами предприятия разграничиваются между руководителями следующим образом.

- Генеральный директор занимается организацией работы финансовой службы. Он нанимает и освобождает от должности руководителей финансовых подразделений, обеспечивает стратегическое управление финансами предприятия, формулирует направления проведения финансового менеджмента, контролирует достижение ключевых показателей деятельности, несёт ответственность за правильность оформления налоговых документов и своевременность их предоставления в налоговые органы.

- Финансовый директор берет на себя задачу финансового прогнозирования и планирования. Он организует оперативное управление финансами предприятия: анализирует отчётность, принимает решение о размерах выплачиваемых дивидендов, анализирует потребность в заемных ресурсах и условия их получения, следит за платёжной дисциплиной и ликвидностью организации. Также в обязанности финансового директора входит проведение инвестиционной политики компании (анализ инвестиционных проектов, определение сроков окупаемости и рентабельности, поиск источников финансирования), организация страхования от различных видов рисков, управление запасами (расчёт их норм и нормативов в производстве), валютными ценностями и финансовыми инструментами компании.

- Главный бухгалтер занимается выполнением следующих должностных обязанностей: анализирует расходы и доходы компании, ведет бухгалтерский учет и учет расходов, подготавливает необходимые данные для формирования отчётности компании в соответствии с требованиями ПБУ, отвечает за нарушение сроков уплаты налогов и сборов, организует краткосрочное финансовое планирование на предприятии.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Ведение каких отчетов подразумевает управление финансами предприятия

В рамках управления финансами каждая коммерческая организация обязана регулярно составлять следующие виды отчётов: бухгалтерский баланс, отчёт о прибылях и убытках (финансовых результатах), а также приложения к ним (отчёт об изменениях капитала, отчёт о движении денежных средств, отчёт о целевом использовании полученных средств).

Каждый вид отчетности компании выполняет определенные функции.

1. Баланс компании формирует полную картину о функционировании организации и даёт возможность:

- выяснить, прибыльно или убыточно предприятие на конкретный момент времени;

- проанализировать соотношение собственных и заёмных средств в структуре капитала;

- определить уровень деловой активности компании;

- рассчитать рентабельность компании и проанализировать эффективность использования материальных и финансовых ресурсов;

- определить показатели ликвидности и платёжеспособности компании.

2. Отчет об изменениях объемов капитала раскрывает информацию обо всех изменениях в структуре собственных ресурсов компании и отражает данные о доли собственных акций, выкупленных у акционеров. Функции отчёта:

- анализ движения собственного капитала, сформированного обыкновенными и привилегированными акциями;

- оценка доходности акций компании;

- контроль и анализ направлений использования прибыли компании (формирование различных фондов потребления и накопления, размер выплачиваемых дивидендов).

3. Отчет о движении денежных потоков формирует полную картину обо всех поступлениях и выплатах компании в разрезе основной, инвестиционной и финансовой деятельности. Функции отчёта:

- оценить результаты деятельности компании (дефицит или профицит ресурсов) по трём направлениям деятельности;

- выявить кассовые разрывы и текущий дефицит денежных средств и определить источники их покрытия.

С целью проведения мониторинга результатов деятельности в организациях применяются следующие виды учёта.

- Управленческий. Это система сбора, обработки и анализа показателей о работе компании, предназначенная для собственных нужд компании (руководителей среднего звена и топ-менеджмента). Формы отчетности разрабатываются исходя из потребностей и особенностей функционирования компании, поэтому управление финансами малого предприятия и управление финансами производственного предприятия могут отличаться. На основе управленческих отчетов оцениваются ключевые показатели деятельности организации, определяются резервы их роста и пути оптимизации.

- Финансовый. Это законодательно регулируемая система учета информации о деятельности компании. Ключевыми пользователями отчётности являются внешние субъекты (налоговые органы, банки, аудиторские компании). Все операции отражаются в соответствии с требованиями бухгалтерского учета, закрепленного в соответствующих ПБУ.

- Налоговый. Это также законодательно регулируемая система учета первичной информации. Целью формирования отчетности является определение налоговой базы по уплачиваемым организацией налогам и сборам. Основными пользователями данной отчетности выступают налоговые органы.

Основные методы управления финансами предприятия

В основе финансового менеджмента лежат специальные методы и инструменты, с помощью которых осуществляются управление финансами и финансовый анализ предприятия. Эффективность управления определяется выбором наиболее оптимальных методов и инструментов из арсенала финансового менеджера для решения поставленных целей и задач.

Ключевыми методами управления финансами являются операционная система, контроль и кратко- и долгосрочное планирование.

Грамотно организованная операционная система предприятия влияет на финансовые результаты деятельности (прибыль или убыток), позволяет оптимизировать движение денежных средств компании и минимизировать затраты.

Контроль финансов дает возможность проводить план-фактный анализ значимых показателей деятельности, выявлять ошибки и недочеты в системе управления финансами и оперативно их исправлять.

Планирование является основой финансового менеджмента. Оно строится на анализе текущего состояния организации и составлении планов развития компании с учетом выбранной стратегии, условий рыночной среды и влияния других внешних факторов. Финансовый план организации базируется на информации, полученной из различных источников (например, из бухгалтерской и статистической отчетности).

Эффективная операционная система, планирование и контроль позволяют минимизировать потенциальные риски для компании. Кроме того, в рамках риск-менеджмента применяются и другие методы управления финансами предприятия.

- Моделирование – создание и анализ возможных вариантов развития компании при наличии нескольких переменных. Дает возможность заранее разработать план действий компании при реализации негативных сценариев.

- Мониторинг – это прогнозирование, выявление условий появления и анализ результатов наступления рисковых событий.

- Объединение вероятных опасностей для бизнеса дает возможность минимизировать предполагаемые убытки компании.

- Разделение ответственности предполагает делегирование ответственности за наступление рисковых событий всем участникам финансовых отношений (инвесторам, контрагентам, другим структурным подразделениям компании). Потери каждого из участников по отдельности будут существенно меньше суммарных убытков организации.

- Исключение потерь дает возможность оценить потенциально не выгодные финансовые решения, просчитав убытки компании от их реализации (например, использовать долгосрочный банковский кредит для финансирования кассового разрыва).

- Диверсификация означает инвестирование в различные активы, отличающиеся по срокам, доходности и, соответственно, рискованности.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Как строится антикризисное управление финансами предприятия

Профессиональное управление финансами в нестабильных условиях рынка – залог успешной работы компании и дальнейшего ее развития.

В кризис многие организации испытывают значительные трудности в процессе работы, так как вынуждены искать решение противоречивых вопросов. Так, с одной стороны, у организации есть обязательства по погашению задолженности перед кредиторами (банками и контрагентами). С другой стороны, компания остро нуждается в денежных ресурсах для поддержания своей деятельности и генерации прибыли. На одной чаше весов оказывается возможность развития предприятия, на другой – возможные убытки, связанные с выплатой пени по просроченной задолженности. В результате большинство компаний принимают решение не портить свою деловую репутацию и кредитную историю и приостанавливают реализацию инвестиционных программ по причине отсутствия финансирования.

По оценкам специалистов, ошибки в управлении финансами в условиях кризиса могут привести к перерасходу бюджета компании на треть. Это может быть связано с тем, что расходы предприятия не были вовремя и правильно урезаны. Другая причина – отсутствие системы планирования и контроля, интуитивное использование полученной прибыли, без оценки последствий применяемых решений.

На каких принципах строится управление финансами в условиях кризиса

- Ранняя диагностика кризисных явлений в финансовой деятельности организации. С целью предупреждения развития неблагоприятных ситуаций и возникновения риска банкротства очень важно проводить мониторинг финансового состояния компании, а также следить за развитием событий в экономической и политической сфере общества. Прогнозирование влияния мировых кризисов на деятельность организации позволит принять необходимые меры заранее и избежать негативных последствий.

- Срочность реагирования на кризисные явления. В условиях кризиса большое значение получает оперативное управление финансами предприятия. Финансовой службе в лице финансового директора или главного бухгалтера необходимо быстро принимать управленческие решения: сокращать расходы, замораживать инвестиционные проекты, добиваться возврата дебиторской задолженности от контрагентов и др. Это даёт компании конкурентные преимущества перед другими игроками рынка.

- Адекватность реагирования организации на степень реальной угрозы ее финансовому равновесию. Комплекс антикризисных мероприятий, применяемых финансовым менеджером, должен соответствовать определённым требованиям: взвешенность (учет внутренних и внешних факторов), сопоставимость.

- Полная реализация внутренних возможностей выхода организации из кризисного состояния. Нестабильность экономической ситуации в условиях кризиса объясняет необходимость использования преимущественно собственных ресурсов для финансирования деятельности компании. Привлечение заемных средств (например, банковских кредитов) может повысить риски потери платёжеспособности и ликвидности организации.

Главные направления управления финансовыми потоками предприятия в кризис

Обеспечение достаточности денежных средств

Рассчитать оптимальный для предприятия объём свободных денежных средств можно с помощью различных методов.

- Уточненный метод. Базируется на плановых значениях объемов производства и реализации продукции. Исходя из размеров выручки и дебиторской задолженности контрагентов рассчитывается поступление денежных средств на расчетный счет (или в кассу) компании.

- Укрупненный метод. Используются фактические данные по выручке за предыдущие периоды, на их основе рассчитываются средние показатели, значения которых применяют для прогнозирования объемов денежных средств.

- Экспресс-метод. На основе средних значений выручки за фактический период рассчитываются плановые показатели. Это достаточно упрощенный метод, который применим при управлении финансами малого предприятия.

Потребность в денежных средствах определяется по следующей формуле Дпл = (ОПпл: ОПср)*Дср – Апол + Апол.ср, где

- Дпл — плановый объём выручки от продажи товаров, работ, услуг;

- Дср — средняя выручка, рассчитанная на основе фактических значений за предыдущие периоды;

- ОПпл — объём товаров, отгруженных покупателям со склада предприятия;

- ОПср — средний объём товаров, отгруженных покупателям со склада предприятия, рассчитанный на основе фактических значений за предыдущие периоды;

- Апол — полученные от контрагентов авансовые платежи в плановом периоде;

- Апол. ср. — средний размер авансовых платежей от клиентов, рассчитанный на основе фактических значений за предыдущие периоды.

Все показатели измеряются в денежном выражении (в рублях).

Экономия на текущих затратах предприятия

Главная цель финансового менеджмента в условиях кризиса – сокращение расходов, управление дебиторской и кредиторской задолженностью. Это достигается путём использования предоплаты по контрактам с покупателями и работы с проблемными, просроченными обязательствами.

Реструктуризация кредиторской задолженности предприятия

Последствия экономических кризисов затрагивают всех игроков рынка. Поэтому и компании, и банки заинтересованы в своевременном погашении как основного долга по кредиту, так и процентов по нему. Достичь этого позволяет реструктуризация долга, которая предоставляет заемщику более выгодные условия погашения, а банку – сохраняет возможность получения процентных доходов по изначально сомнительному кредиту.

Отличительные черты реструктуризации:

- изменение сроков погашения кредита (как правило, среднесрочные кредиты трансформируются в долгосрочные);

- уменьшение ежемесячных платежей (за счет изменения сроков и процентных ставок);

- списание части долга (при согласии банка);

- предоставление беспроцентной отсрочки на погашение (так называемый льготный период).

Управление дебиторской задолженностью

Управление финансами предприятия в условиях нестабильной экономической ситуации требует грамотного управления её дебиторской задолженностью. Главная цель – ускорение оборачиваемости дебиторской задолженности, то есть максимально быстрое её погашение покупателями. Это возможно за счет тщательного предварительного анализа платёжеспособности клиентов, использования авансовой системы оплаты или полной предоплаты до отгрузки продукции.

Реструктуризация предприятия

Реструктуризация компании обычно рассматривается как последний выход из сложившейся неблагоприятной для компании ситуации. Это связано с тем, что данный инструмент антикризисного управления достаточно трудоёмкий. Суть реструктуризации состоит в изменении организационной структуры и организационно-правовой формы компании путём слияния, поглощения или присоединения к другой организации.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Как оценить эффективное управление финансами предприятия

Управление финансами предприятия осуществляется в разрезе следующих направлений:

- финансовые отношения;

- политика в области выпуска ценных бумаг и выплаты дивидендов;

- управление финансовыми и реальными инвестициями компании.

Оценка эффективности принимаемых решений в этих сферах требует разработки соответствующей методики, включающей выбор объектов и критериев оценки.

1. Управление оборотными средствами и капиталом. Включает в себя расчет и анализ таких показателей, как коэффициент оборачиваемости, коэффициент загрузки, фондоотдача и фондоёмкость, рентабельность капитала и активов предприятия.

2. Управление финансовыми рисками. Предполагает применение различных инструментов: диверсификация, страхование, хэджирование рисков.

3. Система безналичных платежей. Анализируются эффективность и целесообразность применяемых форм безналичных расчетов, оцениваются скорость проводимых операций и расходы на их проведение.

4. Система бизнес-планирования и бюджетных средств. В данном случае изучаются степень адаптации компании к конъюнктуре рынка, эффективность организационной структуры предприятия.

5. Управление структурой денежных средств компании. Главная цель – минимизировать расходы на привлечение капитала и максимизировать рыночную стоимость компании.

6. Система привлечения инвестиций. Приоритет отдается долгосрочным инвестициям. Наличие “длинных” денег у компании снижает риски потери ликвидности и платёжеспособности.

7. Эффективность работы организации и ее деловая активность. Главные показатели для анализа – периоды оборачиваемости кредиторской и дебиторской задолженности компании.

8. Динамика и уровень финансовых успехов компании. Оцениваются количественные и качественные показатели финансового состояния компании: разные виды прибыли (EBIT, EBITDA, чистая, валовая) и рентабельности (капитала, производства, продаж).

Методика оценки эффективности финансового менеджмента может выглядеть следующим образом

- Проводятся беседы с руководителями, берется интервью у персонала, собирается и анализируется документация. Цель – выявить слабые места в управлении финансами предприятия, определить направления совершенствования.

- Анализируются все кредитные документы. В качестве информационной базы выступают: кредитные договоры, положения об учетной политике организации, все виды отчетности компании.

- Осуществляется контроль финансовой политики компании. Оценка начинается с анализа отклонений фактических показателей деятельности компании от плановых. Если погрешность составляет 5% и более, то далее выясняются причины и рассматриваются способы, как не допустить подобного в дальнейшем.

!! Полезно – Методика разработки финансовой структуры – Скачать

Источник: материалы сайта gd.ru