08 Декабря 2022 13:33

08 Дек 2022 13:33

|

Цифровизация выездного урегулирования задолженности: как технологии помогают банкам больше зарабатывать

На фоне международных ограничений у российского финансового сектора формируется запрос на повышение эффективности внутрибанковских процессов. На примере ВТБ мы разберем, как переход на новые технологии помог розничному бизнесу оптимизировать процесс урегулирования задолженности и обеспечить экономический эффект. Читайте в материале.

Ответ на пандемию

Финансовая сфера одна из первых в России стала переходить на «цифровые» рельсы. Технологии ИИ, RPA, облачные вычисления серьезно трансформировали повседневные банковские операции: начиная от приема платежей, одобрения кредитов и заканчивая обеспечением кибербезопасности.

Одновременно с цифровизацией отрасли сильно росла потребность в аналитике данных и необходимости создания собственных гибких систем. И в прошлом году финансовый сектор, по мнению экспертов НИУ ВШЭ, стал одним из лидеров разработки и внедрения инновационных технологий.

COVID-19 безусловно ускорил этот процесс: локдаун актуализировал вопросы удаленной работы и дистанционного обслуживания клиентов. За время пандемии использование онлайн-банкинга во всем мире выросло на 23%, мобильного банкинга – на 30%, оценили в BCG. На тот момент в России различными цифровыми каналами пользовалось примерно 87% банковских клиентов.

В результате в большинстве финансовых институтов, в банках в частности, повысилась скорость предоставления услуг, упростился доступ к самим продуктам, а банковский сервис стал возможным за пределами офисов. За это время сильно изменились и потребительские привычки, что привело к росту рынка мобильных платежей, ипотечных и потребительских онлайн-кредитов, гарантий и аккредитивов. После окончания пандемии многие банковские отделения так и не открылись.

Задолженность под контролем

Клиенты крупнейших российских банков сегодня получают услуги, не выходя из дома. И оптимизация рутинных операций сыграла в этом далеко не последнюю роль. По данным Финам, именно автоматизация бэк-офиса – отдела кадров, бухгалтерии, логистики, складских отделов и ИТ – дает наибольший эффект с точки зрения уменьшения затрат.

В банковской логистике много задач: управление инкассацией, выездным урегулированием, бригадами по обслуживанию банкоматов и курьерская доставка банковских продуктов клиентам. «В управлении такими задачами важно по-максимуму автоматизировать процессы, а также обеспечить эффективное планирование и контроль работ. По нашему опыту, автоматизировать можно до 50% операций, что позволяет повысить скорость подготовки сотрудников к выполнению работ, быстрее обслуживать клиентов, обеспечивать лучший сервис. Эффективное планирование повышает производительность персонала, в среднем, на 15% и сокращает операционные издержки на 20%», – говорит директор проектов компании «Маджента Девелопмент» Дмитрий Альберт.

Российская компания «Маджента» более 20 лет занимается разработкой цифровых универсальных логистических решений. На базе коммуникационной платформы Magenta созданы отраслевые ИТ-продукты для управления транспортом, пассажирскими перевозками и мобильным персоналом. Система управления выездным взысканием Magenta.Mobile Collection не только сокращает операционные затраты, но и повышает эффективность управления всем циклом выездного урегулирования и реализации непрофильных активов.

Magenta.Mobile Collection планирует звонки и встречи с клиентами с учетом стратегий урегулирования, вероятного времени нахождения клиента в месте встречи, что позволяет обеспечить максимальное число результативных контактов. При этом учитываются требования Закона N 230-ФЗ, что минимизирует риски в части нарушения частотности и типа коммуникаций. Готовый план работ передается в мобильное приложение на планшет сотрудника.

Также в приложение из учетных систем банка и сайта ФССП поступает актуальная личная и финансовая информация о дебиторе, включая данные о поручителях и третьих лицах. Это оптимизирует процесс подготовки к выезду: сотруднику не нужно ехать в офис, он может начинать работу прямо из дома.

Выездные специалисты вносят в приложение результаты встреч, и эти данные сразу же попадают в учетные системы банка. Это избавляет сотрудника от необходимости тратить время на отчетность и позволяет посвятить высвободившееся время работе.

В отчетах также отображается вся информация по затратам на выезд: фактическое время встречи с клиентом, пробег транспортного средства и расход топлива. Что, в свою очередь, позволяет руководителям отделов урегулирования удаленно контролировать перемещение, качество работы и результаты встреч своих сотрудников.

Magenta.Mobile Collection включена в реестр отечественного программного обеспечения. Вендор поэтапно переводит свои системы на отечественный технологический стек. В 2022 г. компания начала процесс перехода с Oracle на PostgreSQL, в 2023 г. планирует перейти с OpenShift на Kubernetes.

Эффект налицо: на 30% больше выездов

Банк ВТБ в рамках процедур розничного урегулирования внедрил систему управления выездным взысканием Magenta.Mobile Collection еще в 2016 г. «Мы постепенно распространяли нашу технологию на разные сегменты портфеля, – рассказывает вице-президент, руководитель департамента розничного взыскания ВТБ Евгений Новиков. – Сначала использовали для досудебного урегулирования, потом на этапе исполнительного производства, затем загрузили в сервис залоговые активы, активы малого бизнеса и непрофильные активы».

Сейчас технология Magenta.Mobile Collection охватывает весь розничный портфель ВТБ. По этой технологии в банке сегодня работает 1500 сотрудников из различных городов России. Выездные специалисты получили планшеты, которые заменили стационарные рабочие места. Благодаря этому удалось сократить число дней, когда сотрудники должны работать из офиса, и ввести посменные графики, что помогло оптимизировать инфраструктуру. «За счет того, что при планировании система учитывает параметры, влияющие на вероятность встречи, а также оптимизирует маршруты, после внедрения сотрудники начали совершать, в среднем, на 30% больше выездов, а число контактных встреч выросло на 14%. Во время общения с клиентом на планшете представлена развернутая информация по нему, его продуктам, поэтому мы можем провести качественную консультацию о мерах урегулирования и помощи. Все это способствовало росту объема сбора на 15%», – говорит Евгений Новиков.

23 мая в ТПП РФ состоялся круглый стол Ассоциации специалистов по работе с проблемными активами и Комиссии по финансовой безопасности и долговому рынку при Совете ТПП РФ по финансово-промышленной и инвестиционной политике «Консолидация и формирование экосистемы рынка долгов в эпоху цифровой экономики».

В мероприятии приняли участие представители банков, инвестиционных и финансовых организаций, отраслевых саморегулируемых организаций, общественных организаций, производственных предприятий.

Модератором круглого стола выступил председатель Комиссии по финансовой безопасности и долговому рынку, председатель Совета Ассоциации специалистов по работе с проблемными активами Иван Рыков. Выступая с докладом, он обозначил основные направления консолидации профессиональных участников и формирования экосистемы долгового рынка.

Приветствуя участников мероприятия, вице-президент ТПП РФ Дмитрий Курочкин подчеркнул, что вопросы регулирования долговой нагрузки корпоративного сектора как никогда важны, учитывая колоссальную нагрузку на бизнес, которая проявляется в настоящее время. В адрес ТПП РФ поступает множество обращений от руководителей предприятий с просьбами оказать содействие в решении вопросов привлечения дополнительного финансирования, которое им необходимо для расчетов с банками и выполнения иных долговых обязательств. В то же время необходимо соблюдать баланс интересов: как предприятий, оказавшихся в сложной ситуации в связи с кризисом, так и кредиторов.

Председатель Совета ТПП РФ по финансово-промышленной и инвестиционной политике Владимир Гамза поблагодарил коллег за активное участие в деятельности Совета и отметил, что в рамках проработки вопросов снижения долговой нагрузки на корпоративный сектор Советом проводится интенсивная работа.

С приветствием к участникам круглого стола также обратился общественный уполномоченный по вопросам долгового рынка в г.Москве, директор Ассоциации специалистов по работе с проблемными активами Павел Пенкин.

О роли инвестиционных платформ на долговом рынке проинформировал заместитель председателя Совета ТПП РФ по финансово-промышленной и инвестиционной политике, основатель Национальной инвестиционной платформы Сергей Безделов.

Управляющий партнер юридической компании «BARANOVA&LAWGROUP; председатель Комиссии по правовому регулированию цифровой экономики в СМЮ МО Ассоциации юристов России Александра Баранова сообщила о тенденциях и перспективах цифровизации долгового рынка.

Руководитель Экспертного центра по уголовно-правовой политике и исполнению судебных актов общероссийской общественной организации «Деловая Россия» Екатерина Авдеева проинформировала о росте долговой нагрузки в контексте экономической безопасности.

Президент СРО «Национальная ассоциация профессиональных коллекторских агентств», председатель Совета СРО «МиР» Эльман Мехтиев напомнил о важности анализа текущей ситуации, учитывая позиции должников и кредиторов.

Новые механизмы работы с дебиторской задолженностью в энергетике и ЖКХ осветил в своем выступлении председатель Комитета по повышению платежной дисциплины ЖКХ и теплоэнергетическом комплексе Ассоциации специалистов по работе с проблемными активами, генеральный директор ООО «Служба коммунальных платежей» Игорь Захаров.

Об особенностях подходов к оценке долговых активов и существующей практики и перспективах проинформировал генеральный директор ООО «Аверта Групп» Алексей Шаров.

В мероприятии также выступили руководитель банкротной практики Московской коллегии адвокатов «Арбат» Алексей Симоненко, заместитель руководителя АБЕ Консалтинг Ольга Макарова, генеральный директор ООО «ДЕБЕКС» Александр Данилов.

В завершение мероприятия принято решение сформулировать «Дорожную карту» развития долгового рынка для направления проекта руководству ТПП РФ.

Департамент проектной и инвестиционной деятельности, В.Варсанов

Чтобы не растерять клиентов и не уступить конкурентам из числа ИТ-компаний, российские банки должны поэтапно внедрять в бизнес инновации, пишут аналитики McKinsey

У российской банковской системы есть шансы стать одной из самых передовых в мире, пишут аналитики McKinsey в исследовании «Инновации в России — неисчерпаемый источник роста». На горизонте до 2030 года целевое видение банковского сектора России авторы доклада представляют следующим образом.

- Бизнес. Цифровизация поможет сократить расходы банков на 10–15%; технологии больших данных позволят максимально точно оценивать клиента при выдаче кредита; значительная доля дохода будет приходиться на небанковские услуги.

- Клиенты. В рамках экосистем потребители будут получать помимо финансовых телекоммуникационные, розничные и прочие услуги; банковские операции будут проводиться почти мгновенно; клиенты будут получать только персонализированные предложения.

- Отрасль в целом. Банки как локомотив внедрения инноваций и поставщик кадров для других отраслей; ИТ-компании станут полноценными поставщиками финансовых услуг и конкурентами банков; крупные банки станут центрами экосистем, предлагающими широкий спектр услуг; небольшие банки станут нишевыми игроками.

Основные тенденции развития инноваций

Сейчас банковский сектор России оживает после стагнации 2015–2016 годов. Одновременно появление новых игроков — финтех-компаний, необанков и небанковских компаний — меняет структуру конкуренции, снижает рентабельность традиционной банковской деятельности, а значит, вынуждает искать новые источники дохода. Два самых перспективных направления здесь — новые банковские продукты на основе цифровых технологий и небанковские продукты, созданные в партнерстве со сторонними фирмами.

У цифровой трансформации банковской отрасли в России есть хорошая база. Все больше россиян используют дистанционные каналы обслуживания, при этом уровень их распространения отстает от уровня проникновения интернета, что говорит о потенциале роста. Мобильные приложения российских банков имеют сейчас в полтора-два раза больше функций, чем аналогичные приложения ведущих банков Европы. Отчасти это объясняется тем, что в России отрасль формировалась уже в цифровую эпоху, сразу перенимая лучшие практики. В 2018 году Россия вошла в топ-5 стран Европы по развитию цифрового банкинга.

A. Продуктовые инновации

Драйвером продуктовых инноваций в банковской отрасли является анализ больших массивов данных, машинное обучение, углубленная аналитика, искусственный интеллект, робоэдвайзинг, а также блокчейн, позволяющий совершать операции без посредников. На основе этих технологий создаются принципиально новые продукты, сервисы и возможности, например услуги, ранее требовавшие личного присутствия клиента в банке, а теперь перешедшие в онлайн.

Главный стимул для банков к запуску продуктовых инноваций — желание удержать клиентов и более точно соответствовать их потребностям. Один из способов — запуск принципиально новых продуктов на основе цифровых технологий. Например, это онлайн-сервис ипотечного брокера у Тинькофф Банка или идентификация пользователя по фотографии при совершении переводов у банка «Открытие». Биометрическая идентификация в дальнейшем будет набирать популярность не только для идентификации клиента, но и, скажем, для удаленного заключения договора.

Все больше банков предлагают персонализированные кешбэк-сервисы c возможностью выбора категорий покупок, а некоторые (Сбербанк, ВТБ) используют предиктивную аналитику для создания индивидуальных предложений. Количество взаимодействий с клиентом сокращается, при этом они становятся более эффективными. Помимо персонализации предложений банкам необходимо развивать омниканальность обслуживания: не просто по различным каналам, а интеграцию этих каналов в единую систему.

Для запуска продуктовых инноваций необходимо непрерывно создавать новые идеи. Постоянное отслеживание трендов и понимание потребностей клиентов — решающие факторы для появления актуальных идей, обладающих коммерческим потенциалом. Важна тут и скорость вывода новых продуктов на рынок: чем быстрее банк запускает новые качественные продукты, тем больше конкурентных преимуществ он получает.

B. Процессные инновации

Основные выгоды от цифровой трансформации для традиционных игроков состоят в кратном сокращении затрат и ускорении банковских операций. Как показывает опыт McKinsey, сквозная цифровизация ключевых процессов в традиционном банке, будь то продажи новых продуктов или сервисное обслуживание в отделениях, позволяет сократить их стоимость на 40–60%. И если крупные игроки, имея нужные ресурсы и компетенции, могут проводить полномасштабную цифровую трансформацию, небольшим банкам надо найти свою нишу.

Масштабные финансовые вложения в цифровые реформы для небольших банков рискованны: умений может не хватить, а потери от неудачной трансформации грозят обанкротить компанию. Поэтому важно находить нишевый сегмент и развиваться в нем: например, Рокетбанк ориентирован на молодежную аудиторию, и все его предложения и акции в основном направлены на этот сегмент потребителей. Недостаток средств на цифровую трансформацию не должен останавливать малых игроков, которые хотели бы провести цифровизацию процессов в своей компании: можно сосредоточиться на точечном развитии ключевых технологических компетенций либо использовать чужие платформы для аутсорсинга отдельных функций.

И крупные, и малые игроки могут использовать технологии анализа больших данных для создания моделей прогнозирования кредитных рисков. Это позволит формировать индивидуальные предложения клиентам и эффективно распределять ресурсы. В качестве примера здесь можно привести метод оптимизации покрытия территории сетью отделений или банкоматов на основе динамического моделирования и анализа клиентских потоков.

C. Инновации в бизнес-моделях

Говоря о бизнес-моделях, основные направления трансформации следующие: создание экосистемы, развитие партнерских отношений с другими компаниями, предоставление банковских услуг под чужим брендом, создание принципиально новых направлений бизнеса.

Переход от классического формата банка к финансовой экосистеме для обслуживания как частных, так и корпоративных клиентов подразумевает усиление внимания к потребителю и его запросам, а также выстраивание партнерских отношений с другими компаниями. Услуги, предоставляемые партнерами, должны отвечать широкому кругу повседневных потребностей клиентов, что позволит владельцу экосистемы обслуживать их по принципу «одного окна». Необходимость применения и развития новых умений таит в себе риски, но в перспективе владелец экосистемы получает право на долю доходов партнеров.

Важным фактором инновационного развития является умение взаимодействовать с технологическими компаниями при совместной разработке и внедрении инновационных решений, аутсорсинге инноваций и других формах сотрудничества. Стратегическими партнерами банков становятся агрегаторы пользовательской информации (например, социальные сети и операторы связи), предоставляющие доступ к внешним данным о клиентах.

Небольшие финансовые организации, которые не в состоянии позволить себе модернизацию собственной ИТ-системы, могут воспользоваться услугами компаний на аутсорсе — от услуг по облачному хранению и обработке данных до применения методов углубленной аналитики и анализа больших массивов данных. Банки с недостаточными компетенциями в области цифровых технологий могут сосредоточиться на предоставлении базовых услуг, таких как управление бухгалтерским балансом и проведение транзакций.

Рекомендации участникам рынка

Внутри компаний, пишут авторы исследования, необходим благоприятный климат для работы с инвестициями. Здесь можно выделить четыре фактора успеха.

- Четкая стратегия. Необходимы не только амбициозные цели, но и ресурсы для их достижения. Стратегия должна включать в себя план развития по трем типам инноваций: продуктовые, процессные и инновации в построении бизнес-модели.

- Партнерство. Развитие отношений с ЦБ, банками, финтехом и ИТ-компаниями позволит дополнить знания и умения новыми компетенциями, получив при этом конкурентное преимущество. Банкам следует внимательно отслеживать деятельность финтех-компаний и стартапов на рынке, выявлять наиболее перспективные, затем покупать их или создавать стратегические партнерства.

- Развитие недостающих компетенций. Внедрение инноваций требует новых навыков в области цифровых технологий, управления кадрами, понимания нужд клиентов.

- Трансформация корпоративной культуры. Эффективная работа с инновациями требует определенного подхода сотрудников к работе, поощрения их взаимодействия. Для молодых специалистов важны и нематериальные факторы, например определенная свобода действий.

Роль Банка России

Долгое время развитию онлайн-банкинга мешали нормы российских законов в отношении удаленной идентификации: открывать вклады без паспорта и личного присутствия было просто нельзя. Лишь в декабре 2017 года президент России подписал закон, по которому человеку разрешалось открывать счета и кредитные линии удаленно, если он авторизован в системах ЕСИА и ЕБС.

Вместе с участниками рынка Центробанк создает почву для развития инноваций, прорабатывает законодательные нормы. Яркий пример — создание в 2016 году ассоциации «ФинТех» именно по инициативе ЦБ. Именно в рамках ассоциации была разработана и внедрена Система быстрых платежей, позволяющая мгновенно переводить средства между банками по номеру телефона.

Скорость технологических изменений требует от регулятора большей гибкости, а успех инноваций напрямую зависит от степени сотрудничества ЦБ с участниками рынка. Адекватное регулирование отрасли защитит отрасль и компании от угроз, а стабильная обстановка на рынке будет способствовать развитию инноваций.

Содержание:

- Кирилл Поляков, управляющий партнер компании «Прагма», резидент Фонда «Сколково» и разработчик цифровых решений для строительной отрасли

- Наталья Красильникова, основательница онлайн-сервиса по переработке золота MoneyGold

- Сергей Лежнин, генеральный директор телемедицинского сервиса «Доктис»

- Кирилл Кулаков, основатель сервиса аренды повербанков «Бери заряд!»

- Алан Цаголти, генеральный директор компании Syncretis — разработчика ПО для разных отраслей

- Антон Кушнер, основатель и генеральный директор платформы корпоративного благополучия «Понимаю»

Кирилл Поляков, управляющий партнер компании «Прагма», резидент Фонда «Сколково» и разработчик цифровых решений для строительной отрасли

Как повлияло

Первые два месяца — в марте-апреле — у нас был серьезный провал. Все, с кем мы пытались вести переговоры по нашим продуктам, даже не хотели начинать такие переговоры. Но в мае все изменилось: мы почувствовали повышенный интерес.

Я думаю, это было связано с двумя факторами (помимо того, что к этому времени все отошли от первого шока):

- с необходимостью искать эффективные цифровые решения от российских компаний;

- с еще большим запросом на эффективность стройки — цены на материалы и оборудование растут, а цифровые сервисы могут сделать стройку более рентабельной.

Так что май и июнь были очень активными.

Потом наступило затишье, но оно, скорее всего, связано с летом и отпусками. Интерес к нашим продуктам сохраняется, и осенью рынок скорее всего оживится. В целом мы с оптимизмом смотрим вперед: интерес к цифровым решениям в строительной сфере и к консалтингу в этой отрасли, которым мы тоже занимается, продолжит расти.

Что изменилось в работе

В этот период мы продолжали разработку нашей платформы несмотря ни на что: создали четыре дополнительных модуля, договорились о нескольких интеграциях. Совсем недавно также начали сотрудничать с одной из крупных компаний, разрабатывающих BIM-решенияBuilding Information Model, то есть создание информационных моделей зданий и других объектов. Благодаря этому мы первыми на рынке сможем глубоко интегрироваться с BIM, причем не для галочки, а там, где это действительно необходимо.

- Через несколько недель мы закончим первый контур платформы — это решения, непосредственно связанные с управлением строительством.

- После этого сделаем еще несколько дополнительных функциональных и аналитических модулей — и тогда платформа приобретет окончательный вид.

- После этого продолжим улучшать ее функциональность и заниматься интеграциями.

За эти полгода мы многое сделали с точки зрения статуса платформы. Например, зарегистрировали товарный знак и права на программу. 23 августа мы стали участниками реестра отечественного ПО, что в нынешней ситуации является одним из важных факторов при отборе. Кроме того, мы стали резидентами «Сколково».

Какие принципы помогли

- Поддерживать работников. Мы не сокращали расходы на оплату труда, продолжали развивать корпоративные программы, этим летом переехали в новый комфортный офис.

- Не нужно экономить хаотично, увольняя уборщиц и водителей и создавая видимость активной деятельности — вместо этого нужно вдумчиво смотреть на крупные статьи расходов, искать в них неэффективности.

Иногда имеет смысл временно отложить какие-то проекты, которые вы планировали, и сосредоточиться на текущей работе.

Что прогнозируем

Прогноз по строительной отрасли в целом оптимистичный — в стройку будут вкладывать много денег. Будут развиваться инфраструктурные проекты, да и жилое строительство вряд ли сократится.

Будет сложнее с точки зрения импортного оборудования. Но постепенно будет либо развиваться внутреннее производство, либо кооперация с китайскими производителями. Со вторым есть некоторые сложности — например, некоторые виды оборудования там не производят — но при системном подходе можно будет выстроить сотрудничество и замещение даже уникальных устройств.

Цифровизация в строительной сфере будет набирать обороты. Возможно, на этом рынке будут объединения: сейчас есть много разрозненных решений, постепенно будут отсеиваться менее успешные игроки, а более сильные будут договариваться о коллаборациях.

Мы тоже готовы к коллаборациям с конкурентами, если это принесет пользу всем участникам.

Что касается консалтинга в строительной сфере: сейчас момент, когда всем участникам хочется повысить эффективность, и им нужен свежий взгляд со стороны. Так что эта сфера тоже будет развиваться.

Наталья Красильникова, основательница онлайн-сервиса по переработке золота MoneyGold

Как повлияло

Эти события очень сильно отразились на нашей нише, я впервые такое видела — все рушилось на глазах.

- Первая проблема — у государственных аффинажных заводов, а это наши основные покупатели, отозвали лицензию Good Delivery

Это такая международная лицензия о том, что золото, которое они добывают и перерабатывают, соответствует мировым стандартам. А значит, сложно оценить спрос на золото, которое идет в переработку.

Московская биржа закрылась — так что никто не понимал цену, поэтому у нас временно перестали покупать золото. Весь рынок замер в ожидании, так как главный покупатель — государство — перестал покупать сырье.

- Вторая проблема — сложности с запрещенными соцсетями

Все наши клиенты были оттуда: мы пробовали разные площадки, но лучше всего работало там. Сначала на платформе запретили делать рекламу, потом признали экстремистской. Так мы остались без клиентов.

- Третья проблема — золото резко подешевело

Цены на него упали и в целом, но кроме того, повлиял искусственно низкий курс рубля. Это сильно сказывалось на наших ценах. Получилось, что у всех все дорожает, а у нас дешевеет. Мы были вынуждены снижать цены при закупке золота.

Что изменилось в работе

Мы поняли, что планировать развитие в такой ситуации нет смысла. Мы поставили цель сохранить то, что имеем, сохранить сотрудников, остаться на плаву. Так что цель поменялась — с развития на сохранение того, что есть, чтобы выжить. Нам действительно удалось сохранить все рабочие места.

Мы перепробовали несколько вариантов и нашли способ привлечения клиентов. Этим способом стал инфлюенс-маркетинг. Он сработал, потому что наш продукт очень хорошего качества, блогеры его с удовольствием пробуют и рекламируют — и так стали появляться новые клиенты.

Ситуация с покупкой золота пока не стабилизировалась. Некоторый спрос на сырье есть, но не гарантированный и не в таких объемах, как раньше.

Какие принципы помогли

- Максимальная гибкость, готовность к переменам и умение воспринимать все условия как данность. Мы не тешим себя иллюзиями, что все будет как раньше, и принимаем решения, исходя из текущей действительности. Это позволяет нам быстро переориентироваться и находить выходы.

- Большая часть расходов у нас переменные. Конечно, каждый месяц нужно платить зарплату сотрудникам, но в остальном при временном падении доходов мы можем довольно легко сократить расходы. Это наш принцип финансовой устойчивости, который помогает перетерпеть сложное время, а потом развиваться дальше.

- Тестировать как можно больше гипотез. В период неопределенности мы поняли, что не можем больше прогнозировать, обнулили весь свой опыт и начали искать новые способы. Мы протестировали очень много гипотез, многие не срабатывали — но в итоге мы так нашли подходящий нам вариант инфлюенс-маркетинга.

- Нужен крутой продукт. В сложные времена продукт, который не может сам себя продавать через «сарафанное радио», скорее всего, не выживет. Так что нужно создать крутой продукт, который будут рекомендовать бесплатно, на этом удастся переждать самое сложное время.

Что прогнозируем

Мы понимаем, что в ближайшее время наш бизнес развиваться не будет, он будет выживать. Мы пока успешно справляемся с этой задачей выжить. Что будет с нишей, я не знаю, но пока никаких позитивных перспектив не вижу.

У многих ювелирных ритейлеров стратегия не менялась с 2000-х годов — если они сейчас не трансформируются, то не выживут.

Ювелирные изделия не являются товаром первой необходимости, в кризис люди откладывают такие покупки. Кризис в этой сфере был уже в пандемию, так как бизнес-модель таких ритейлеров нацелена на продажу в торговых центрах.

Что касается сырьевого золота, здесь вопрос в спросе. Наши производители не могут реализовать это золото в другие страны, так что основным покупателем становится ЦБ, а он покупает с большим дисконтом. Тем самым стоимость сырьевого золота становится не рыночной, а устанавливаемой сверху — это огромный фактор неопределенности.

Сергей Лежнин, генеральный директор телемедицинского сервиса «Доктис»

Как повлияло

На рынке MedTech изменилось количество и состав участников. Компании, ориентированные на венчурные инвестиции, стали испытывать сложности с привлечением средств, закрываться или сокращать объем деятельности, серьезно оптимизировать персонал. Те, кто успел научиться зарабатывать и вышел на операционную прибыль, наоборот, получили новые возможности.

Российским инвесторам, которые сейчас не могут вкладывать средства в международные проекты, наш рынок интересен, так что деньги в отрасль по-прежнему поступают. Но направляться они будут на проекты, уже доказавшие свою зрелость, эффективность и способность к масштабированию.

Читайте по теме:

В кого вкладывают инвесторы? Три критерия идеального фаундера стартапа

Как medtech-проекту выйти на рынок: 7 рекомендаций

С точки зрения потребительского спроса мы относимся к той отрасли, которая мало зависит от внешних потрясений. У нас было небольшое падение спроса в марте — мы связываем его с тем, что потеряли доступ к некоторым соцсетям, которые были основным инструментом продвижения.

Но спрос очень быстро восстановился. Интерес к нашим услугам скорее сезонный, он колеблется в зависимости от всплеска заболеваемости.

Пандемия дала старт росту рынка телемедицины: за два года и врачи, и пациенты увидели ее возможности, а регуляторы поняли, как грамотно встроить медицинские онлайн-сервисы в систему здравоохранения. Поэтому в сегменте в целом спрос продолжает расти.

С точки зрения доступа к технологиям мы пострадали несильно. Российское здравоохранение остается одним из мировых лидеров в цифровизации, в стране много собственных разработок, поэтому значительного влияния ухода западных компаний мы не почувствовали.

Что изменилось в работе

Мы поставили на паузу международные проекты. Интерес к российскому medtech в мире по-прежнему высок, мы успели заработать хорошую репутацию.

Но теперь мы в основном рассматриваем возможность продавать наши продукты на внешние рынки через лицензионные форматы.

В то же время мы стали более активно участвовать в государственных проектах, в частности, нацеленных на повышение доступности качественной медицины в отдаленных регионах. Например, это запуск услуги дистанционного мониторинга пациентов.

Стало проще привлекать качественных специалистов, конкуренция среди работодателей за хороших разработчиков снизилась. Мы всегда все делали инхаус, ничего не отдавали в аутсорсинг. Две-три попытки показали, что это дорого, некачественно и неэффективно, поэтому возможность усилить команду была для нас очень важна.

Какие принципы помогли

- Сконцентрироваться на работе во время внешних потрясений. Нужно находить возможности, новые рынки, каналы сбыта, разрабатывать новые продукты. И рынок сегодня дает такие возможности.

- Сотрудникам в кризис важнее всего понимать, что завтра у них будет работа и им будет чем выплачивать ипотеку. Это важнее курсов английского или сеансов с психотерапевтом. Задача управленца — продолжать развивать бизнес и обеспечивать людей работой.

Что прогнозируем

Внешние вызовы делают гораздо более актуальной цифровизацию в здравоохранении. Она удешевляет услуги для пациента и упрощает к ним доступ, экономит бюджет государства. Кроме того, это ускоряет все процессы, например, в разработке и исследовании препаратов, поиске новых методов лечения сложных заболеваний и наблюдения за пациентами.

Чем больше будет цифры, тем дольше люди смогут жить. И если раньше цифровое взаимодействие в медицине происходило преимущественно между врачами, сейчас мы видим, как онлайн-медицина демократизируется и выходит на конечного пациента. Этот тренд продолжится, а рынок будет расти.

Кирилл Кулаков, основатель сервиса аренды повербанков «Бери заряд!»

Как повлияло

- Первая проблема, с которой столкнулся рынок шеринга в целом — это отток активного ядра аудитории.

Это наши постоянные клиенты — продвинутые пользователи, инноваторы, которые любят пробовать все новое и технологически интересное. Многие из них переехали в другие страны, и в нашей нише это было заметно — их доля в ядре шеринговых сервисов была довольно высокой.

- Вторая проблема — уход сервисов Apple Pay и Google Pay. Клиенты нашего и других шеринговых сервисов использовали быстрые способы регистрации и входа в приложение через Apple Pay. Это улучшало конверсию в заказ на 30%.

- Третья проблема — уход Visa и Mastercard. Люди стали чаще использовать карты «Мир», в период огромного наплыва выпуска таких карт случались сбои: транзакции не проходили, пользователи были недовольны и уходили. Сейчас уже все привыкли, что пластиковые карты надо носить с собой, но этот переход в несколько месяцев был сложным.

- Четвертая проблема — уход якорных арендаторов из торговых центров. Люди стали меньше посещать ТЦ, это повлияло и на бизнес компаний, которые связаны с потоком покупателей в торговых центрах.

Что изменилось в работе

Сначала мы ожидали, что многие люди уедут — но этого не случилось. Мы переживали, что на рынке будет меньше доступных специалистов — но их стало больше. Цена на привлечение упала, так что теперь мы можем привлечь тех, кто раньше был для нас слишком дорог.

В феврале — марте мы испытывали проблемы с удельными показателями. Но в итоге мы их решили и не допустили падения выручки в абсолютных цифрах. В апреле рост возобновился, а с мая ускорился.

С точки зрения финансирования мы изначально развиваемся по двум направлениям — хороший дивидендный доход от франшизы и качественная венчурная модель. Сейчас мы активизировали свои усилия по привлечению покупателей франшизы и расширению сети в России. Мы развиваемся за счет внутренних ресурсов компании и можем стабильно показывать рост в два-три раза за год.

Читайте также:

«Сейчас такое время, когда мы все должны быть антикризисными менеджерами»

Уроки пандемии: что объединяет кризисы 2022 и 2020 и как бизнесу с этим справиться

При привлечении новых венчурных инвестиций ежегодный рост нашего бизнеса может ускориться до четырех-пяти раз за год. Плюс дополнительно маржинальность увеличивается за счет эффекта масштаба и разработки новых продуктов.

Мы приостановили проекты самостоятельного выхода за рубеж, хотя количество внешних запросов на запуск аналогичного сервиса сейчас увеличилось раза в три по сравнению с предыдущим периодом.

Поэтому на международном уровне у нас появилось три способа заработка:

- white label,

- fork,

- продажа SaaS-решения.

В этом направлении мы сейчас активно развиваемся.

Из существенных негативных изменений — возросло количество DDoS-атак. Нам пришлось обрасти экзоскелетом, чтобы быть нечувствительными к этому, и мы справляемся.

Какие принципы помогли

Наш главный принцип — полная прозрачность. Так было и во время пандемии, и сейчас.

Мы говорим всей команде, что происходит, сколько денег осталось и что мы с этим будем делать. В наиболее тяжелый период в пандемию top- и middle-менеджмент отказался от своих зарплат в пользу ребят, у которых были финансовые сложности и которым деньги нужны были на еду. Поэтому за время пандемии мы не потеряли ни одного человека. И после тоже — несмотря на то, что люди получали предложения от конкурентов.

В текущей ситуации мы выбираем такую же стратегию открытости и вовлечения.

Что прогнозируем

Сейчас для бизнеса главное — показать свою эффективность и найти разные способы привлечения средств на развитие. Компании, которые могут сами зарабатывать, остаются в фокусе пристального внимания инвесторов. Второй момент — это рынок акций и облигаций, который сейчас стал более пластичным.

Раньше нужно было иметь гигантские обороты, чтобы размещаться на бирже, а сейчас даже небольшие компании пошли на рынок облигаций и привлекают средства инвесторов на нем.

Если говорить именно о шеринге повербанков, здесь история как с едой и продуктами: люди всегда будут покупать еду, носить телефоны; они продолжат использовать телефоны для доступа к разным сервисам, телефоны будут садиться, и возможность зарядить батарею в любом месте будет нужна.

При этом мы ощущаем нашу зависимость и от общей экономической ситуации, и от партнерского бизнеса. Ведь если люди станут меньше зарабатывать, они будут реже ходить в торговые центры или рестораны, тогда и в нашей нише развитие пойдет медленнее.

Поэтому мы смотрим в сторону диверсификации присутствия: хотим занимать не только рынок HoReCa, но и продуктовый ритейл, транспортную инфраструктуру, медицинские учреждения, вузы, городскую и муниципальную инфраструктуру.

Алан Цаголти, генеральный директор компании Syncretis — разработчика ПО для разных отраслей

Как повлияло

IT-компании, ранее экспортировавшие услуги или продукты в западные страны, были вынуждены меняться. Им пришлось либо разделять и выводить в другие страны часть бизнеса, либо полностью переориентироваться на российский рынок и рынки дружественных стран.

Что изменилось в работе

Наша компания сфокусировалась на работе внутри России. Мы запустили процесс постепенного перехода от сервисной к продуктовой модели бизнеса и перенастроили инфраструктуру.

Кроме того, мы оптимизировали численность персонала и поменяли офис в Санкт-Петербурге — на меньший по площади, но более комфортный и видовой.

Какие принципы помогли

- Быть гибким и внимательно следить за происходящими вокруг изменениями.

- Быстро, но обдуманно принимать решения и действовать.

- Оставаться открытыми с коллегами, информируя их о происходящем в компании и вокруг нее.

Что прогнозируем

Я считаю, что первый шок уже пройден. В ближайшие полгода большая часть уехавших IT-специалистов начнет возвращаться в Россию, а компании адаптируются к новым условиям работы.

Антон Кушнер, основатель и генеральный директор платформы корпоративного благополучия «Понимаю»

Как повлияло

Наша ниша за последние шесть месяцев стала как никогда актуальна. Все важнее становятся вопросы снижения стресса и тревожности персонала, профессионального и личностного роста, решения различных проблем сотрудников для повышения их рабочей продуктивности.

Для многих компаний решение таких вопросов стало необходимостью, а не просто частью социального пакета для привлечения и удержания кадров.

Что изменилось в работе

Так как спрос на программы благополучия увеличился, наша компания в эти полгода росла, мы усиливали свои ресурсы. Открыли новые направления поддержки (коучинг, фитнес, практики осознанности), запустили новые обучающие программы для клиентов.

У нас появилась программа поддержки для своих сотрудников, мы ввели регулярные обучающие сессии. Кроме того, мы по-прежнему проводим неформальные обеды каждую пятницу, на них мы отмечаем еженедельные достижения — это тоже своего рода практика благополучия, когда все видят и фиксируют пусть даже небольшие, но регулярные успехи.

Какие принципы помогли

Наш главный принцип — заботиться о своих сотрудниках и вести с ними открытый диалог. Важно прямо говорить с сотрудниками о предстоящих изменениях. Это снимает неопределенность и посвящает коллектив в планы компании по развитию и преодолению разных ситуаций в период нестабильности.

Что прогнозируем

В условиях новой реальности актуально человеко-центрированное лидерство. Поэтому разные решения для персонала, в частности, программы благополучия, будут только развиваться.

Иллюстрации предоставлены автором

Фото на обложке: Shutterstock / SFIO CRACHO

Подписывайтесь на наш Telegram-канал, чтобы быть в курсе последних новостей и событий!

В статье исследуется специфика трансформации банковской деятель-

ности в условиях цифровизации экономики; показаны основные

направления развития финансовых технологий в банковском секторе,

предполагающие дальнейшую трансформацию традиционных банков-

ских услуг и иных сфер посредством цифровизации.

В современном мире финансовая система в целом и банковский сектор в частности развиваются в соответствии с требованиями цифровой экономики. В связи с цифровой трансформацией совершенствуются бизнес-модели и концепции развития банковского сектора. Деятельность банков выходит далеко за пределы банковского сектора и проникает в сферу материальных и нематериальных услуг. Анализ ключевых направлений и оценка возможностей отечественных банковских учреждений в процессе перехода к новой модели «цифрового» банка показывают, что характерными тенденциями являются: ориентация на дистанционные услуги; инвестирование в технологии искусственного интеллекта и снижение киберрисков. В этом процессе цифровых изменений банки сталкиваются с инновациями, которые требуют адаптации почти всех корпоративных процессов.

Стремительное развитие технологий, а также большое разнообразие изменений на мировом рынке привели к интенсификации нового процесса кооперативной адаптации. Происходящая цифровая трансформация и внедрение новых технологий поднимают вопросы об изменениях, которые претерпевают традиционные компании. Ответ предполагает создание инновационных бизнес-моделей и/или внесение изменений и усовершенствований в существующие бизнес-модели с помощью цифровых технологий [20]. Важный аспект современных компаний – повышение эффективности бизнеса путем внедрения новых технологий. Традиционные бизнес-модели в различных отраслях конкурируют не только друг с другом, но и с инновационными моделями [23]. Чтобы вписаться в рыночные изменения, предприятиям приходится приспосабливаться, переосмысливая и реформируя традиционную техническую базу.

Одним из драйверов развития цифровой экономики является финансовый сектор [23]. Ключевым процессом стала цифровая трансформация системы финансовых услуг с помощью технологий (FinTech) – прорывные инновации новых участников рынка, бросающие вызов основным финансовым институтам [12]. Розничные банки, самыми яркими представителями которых являются Тинькофф банк и Сбербанк, оказались лидерами технологической революции, характеризующейся быстрым внедрением современных цифровых услуг, экспоненциальными темпами изменений и инновационными прорывами, которые меняют традиционную банковскую практику [22].

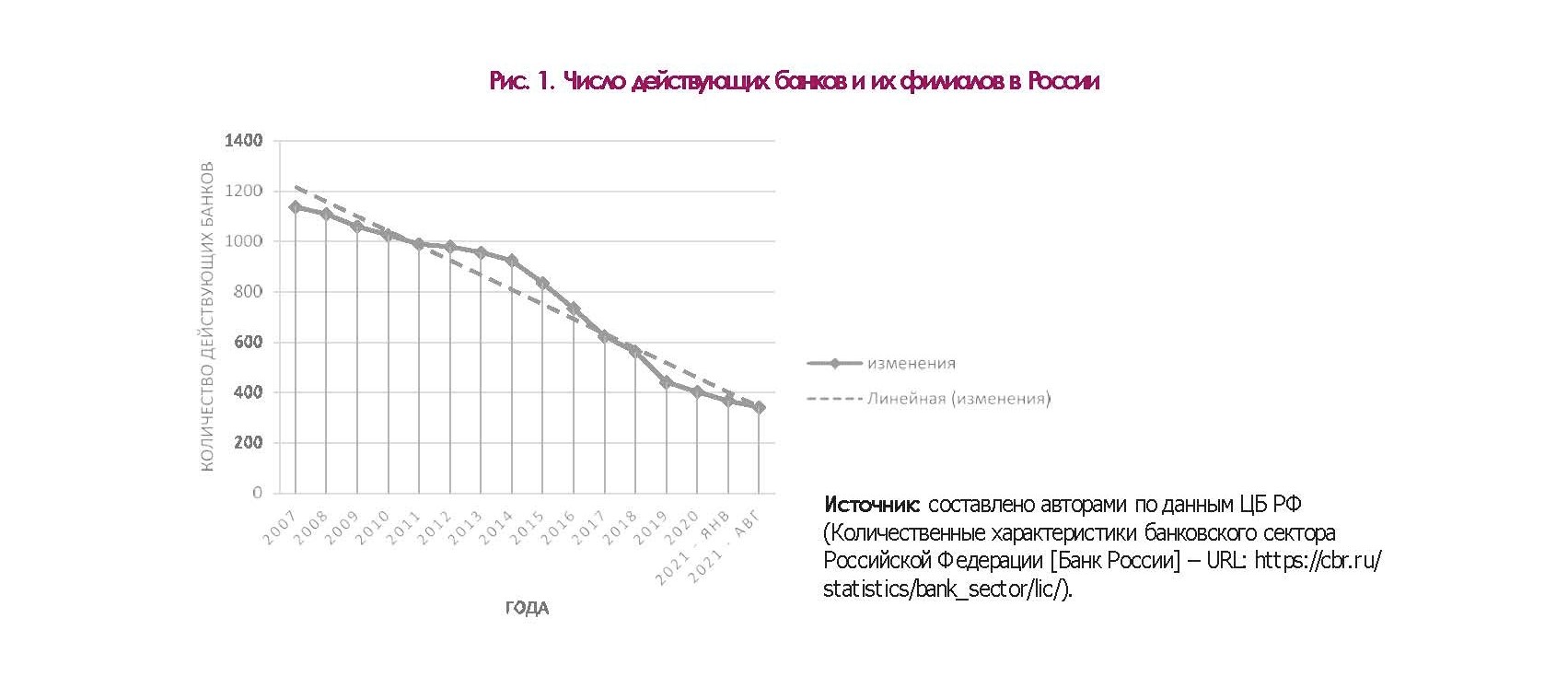

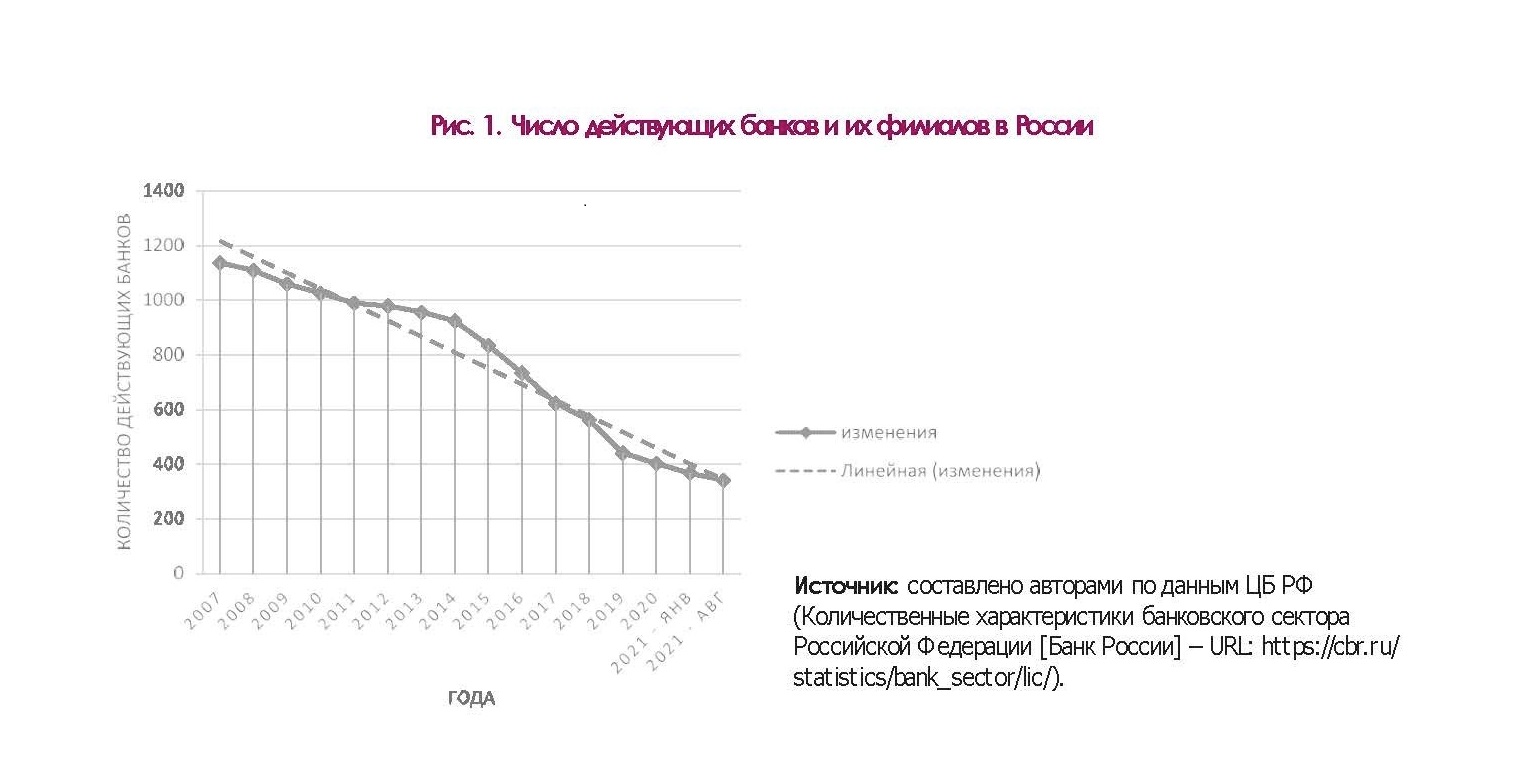

Использование цифровых технологий улучшает способы взаимодействия между банками, государством и потенциальными клиентами [31]. Цифровая трансформация предполагает широкое внедрение современных способов предоставления банковских услуг. Число банковских отделений сокращается (рис. 1), и многие услуги переводятся в онлайн, особенно кредитование и инвестирование (например, некоторые виды интернет-инвестирования, такие как торговля акциями) [27]. Инновационное развитие – это главная возможность повышения эффективности банков.

Теория и практика применения цифровых технологий в ведущих странах мира Цифровизация оказывает существенное влияние на функционирование современной банковской системы. Она представляет собой использование цифровых технологий для изменения бизнес-модели и предоставления новых возможностей получения доходов и создания стоимости; это процесс перехода к цифровому бизнесу [14]. Данное явление характерно как для стран первой пятерки, так и для развивающихся стран, о чем свидетельствуют многочисленные аналитические обзоры и фундаментальные исследования различных ученых. В частности, С. Карбо-Вальверде, К. Кан, анализируя эффективность американских и европейских платежных систем, подчеркивают роль банковских онлайн-продуктов и не видят угрозы для них со стороны криптовалюты [13]. А. Омарини, рассматривая цифровую трансформацию банковских услуг, обосновывает место новых технологических платформ в странах Средиземноморья [26]. Т. Ахисар, К. Тунай подчеркивают растущую эффективность электронных банковских услуг [10]. Исследование, проведенное Ф. Либана-Кабанильясом в Испании, показывает растущий интерес бизнеса и людей к этому сегменту [24]. Электронный банкинг активно развивается в Азии [21], Африке и на Ближнем Востоке [11]. Интерес к цифровизации в России неукоснительно растет. Что обусловлено, в частности, новой программой «Цифровая экономика Российской Федерации» [5], разработанной правительством в июле 2017 г.

Предвестники официального запуска цифровых технологий в России объективно определялись колоссальными изменениями в промышленности мировых держав, ориентированными на интеллектуализацию производства, высокий уровень автоматизации, глобальное сетевое пространство. По мнению таких петербургских ученых, как А. В. Бабкин, Д. Д. Буркальцев, Д. Г. Костень, Ю. Н. Воробьев, причинно-следственные связи прорывного развития цифровых технологий обусловлены сдвигом парадигмы развития, в результате которого информация стала важнейшим ресурсом в социально-экономических процессах [1]. Н. П. Савина подчеркивает, что социально-экономические отношения все больше переходят в сетевое пространство. Внедрение концептуальных решений в банковскую сферу в цифровом формате – это новые бизнес-модели с такими ключевыми факторами, как инвестирование в высокопроизводительные технологии искусственного интеллекта и в технологии снижения киберрисков,конкуренция за внедрение цифровых банковских продуктов, использование гибких информационнокоммуникационных систем, совместимых с широким спектром компонентов – источников данных, финансовых инструментов, механизмов управления [14, 32].

В настоящее время принято несколько дополнительных определений термина «цифровизация». Согласно Gartner [18], цифровизация представляет собой совершенствование существующих бизнес моделей, появление новых возможностей для создания добавленной стоимости с помощью цифровых технологий. Она охватывает несколько областей, среди которых: изменения в мышлении, изменения в руководстве, внедрение технологий, цифровизация ресурсов и освоение инноваций [17]. Таким образом, термин «цифровизация» следует отличать от сходного термина – «оцифровка»; первый, скорее, относится к влиянию цифровых технологий на организацию, в то время как второй представляет собой переход от аналогового решения к цифровому. Цифровизация – это обновление организации с помощью новых информационно-коммуникационных технологий [19]. Согласно К. Мэтту, цифровая трансформация – это сложный процесс, который включает: изменения в создании стоимости, структурные изменения и использование технологий и финансовых аспектов [25] – и призван решить проблемы, с которыми в настоящее время сталкиваются банки. Цифровая трансформация блокируется рядом барьеров, которые могут препятствовать или даже разрушать данный процесс.

Под влиянием установленных нормативных стандартов, известных как Базель III, банки стремятся перейти на новые технологические стандарты, такие как Регуляторные технологии (RegTech), которые могут способствовать цифровому переходу.

RegTech – это развивающаяся тенденция, использующая информационные технологии и цифровые инновации, которые могут значительно помочь в процессе регулятивного управления банком [33].

Большинство экспертов сходятся во мнении, что всплеск внедрения финансовых технологий начался после мирового финансового кризиса 2008 г., а также в условиях отсутствия доверия к банкам и резко усложнившегося доступа к кредитам. Этот период называют золотым веком финтеха. Однако интерес регуляторов, участников отрасли и потребителей к IT и к цифровому сектору возник после 2014 г. Например, в 2016 г. в России ЦБ РФ создал Департамент финансовых технологий, проектов и организации процессов, также образована Ассоциация «Финтех», в которую вошли крупнейшие представители российского финансового бизнеса – Банк России, Сбербанк, ВТБ, Альфа-Банк и др. Кроме того, SWIFT и Банк России объявили конкурс финтехстартапов Innotribe в рамках Международного банковского конгресса в Санкт-Петербурге в июле 2017 г. Лидерами финтеха в мире являются Китай и Индия [16]. Доля банковских операций, осуществляемых с использованием финансовых технологий, превышает 70%. Во всем мире, по данным на 2020 г., объем венчурных инвестиций в финансовые технологии составил 41,4 млрд долл. В 2020 г. они выросли вследствие введения ограничительных мер по борьбе с пандемией COVID-19, а также повышенного спроса на дистанционные услуги. В 2021 г. этот тренд сохранился. Половина объема, по данным PitchBook, пришлась на США.

Общий объем российски у них инвестиций в основной капитал увеличился по сравнению с 2010 г. на 17%, с 2015 г. – на 11%. Доля инвестиций в основной

капитал в ВВП в 2020 г. составила 21,8% (2017 г. – 21,4; 2018 г. – 20,0, 2019 г. – 20,6).

Совет по финансовой стабильности (FSB) в 2017 г. дал краткое определение финтеха: «технологические инновации в финансовых услугах», – понимая его как совокупность товаров/услуг в форме электронных розничных платежей, электронных кошельков, FinTechcredit, робоэдвайзера (англ. робосоветник – робот-советник), цифровых валют.

Садыгов и др. [28] показали, что развитие финтеха способствует экономическому росту за счет увеличения ВВП, генерируемого в финансовом секторе, и косвенно – за счет увеличения оборота элек-тронной коммерции и финансирования реального сектора, в частности за счет создания более благоприятных условий кредитования малого и среднего бизнеса.

Среди основных эффектов цифровизации ученые и практики бизнеса выделяют следующие:

■ изменение ожиданий потребителей;

■ повышение ценности продукта/услуги благодаря улучшению управления данными;

■ трансформацию операционных моделей в новые – цифровые;

■ формирование новых форм сотрудничества и партнерства.

Например, технологии больших данных позволяют банковским служащим видеть полный профиль клиента до принятия решения об условиях кредитования (благодаря анализу информации из социальных сетей, средств массовой информации и других агрегированных источников данных).

Такой подход позволяет создать психологический профиль потенциальных клиентов, спрогнозировать их платежеспособность, повысить эффективность и результативность работы [6]. Такие изменения приводят к появлению новых бизнесмоделей, которые могут быть использованы российскими банками в качестве более эффективной ресурсной конфигурации [3]. Кроме того, появляются новые способы сотрудничества между банками и с их партнерами, в частности с финансовыми технологическими стартапами и частично с финтехом.Однако в настоящее время цифровизация существенно меняет привычный банковский сектор.

Этот процесс стал еще более очевидным и быстроразвивающимся в период карантина из-за пандемии COVID-19. Каждому среднему банку неизбежно придется играть на одном поле с крупными конкурентами. Крупным кредитным организациям проще создавать уникальные персонализированные предложения для каждого клиента с помощью современных ИТ-сервисов и технологий на основе Big Data.

Конкуренция на рынке банковских услуг смещается из ценовой политики банка в область качества обслуживания, простоты взаимодействия и каналов коммуникации, полноты продуктового предложения, возможностей персонализации и дизайна продукта. Поэтому активно наращивать клиентскую базу и источники дохода могут только банки, способные предложить клиентам полный спектр продуктов и услуг наиболее удобным способом. Для большинства российских банков реализация подобных проектов крайне затруднена. В среднесрочной перспективе малые и некоторые средние банки могут не справиться с растущей конкуренцией на рынке, конкуренция между крупными банками также будет усиливаться.

Крупные российские банки стремятся трансформироваться в цифровые организации, предоставляющие широкий спектр финансовых продуктов и услуг. Они активно инвестируют в финтех и реализуют инновационные проекты. Благодаря полномасштабной цифровой трансформации банки смогут предоставлять клиентам широкий спектр услуг в рамках своих собственных финансовых и даже нефинансовых экосистем. Создание таких платформ уже происходит в крупнейших банках, например в Сбере, что дает им значительные конкурентные преимущества [9].

Финансовые возможности банков позволяют делать значительные инвестиции в инновации. Если до недавнего времени основной задачей IT-подразделений банков была реализация с использованием цифровых технологий бизнесцелей, поставленных руководством, то в эпоху цифровой трансформации возникают задачи полного переосмысления бизнес-идеи. Таким образом, мы видим, что прежде всего происходит трансформация IT-архитектуры банков, позволяющая использовать инновационные информационные технологии.

■ Облачные технологии и большие данные (Big Data). Облачные технологии обеспечивают доступ к данным без установки специальных приложений на устройство, что позволяет банкам предлагать свои продукты в любой точке мира за счет централизации сервисов в сети. Большие данные, в свою очередь, предоставляют клиентам персональные целевые предложения, основанные на анализе разнородной и быстроменяющейся цифровой информации, источниками которой являются Интернет, корпоративные архивы документов и т. д.

■ API (Application Programming Interface, то есть интерфейс программирования приложений, интерфейс прикладного программирования), интегрированный в системы взаимодействия с клиентами. Один API – это набор подготовленных классов, процедур, функций, структур и констант, предоставляемых приложением, сервисом или операционной системой для использования во внешних программных продуктах [8].

■ Социальные сети и мобильная связь со специальным приложением. Интеграция банковского бизнеса с социальными сетями позволяет предоставлять информацию о предпочтениях клиентов.

Примером успешной реализации таких отношений в розничной торговле является Amazon, в банковском секторе – Deutsche Bank. Цифровая трансформация достигается за счет полноценного изучения клиентского опыта и анализа существующих потребностей и выявления перспективных. Именно потребители банковских услуг представляют собой движущую силу инновационного развития банков, поскольку именно они формируют потребности для современных банковских продуктов и услуг через выражение своих потребностей.

Ранжирование экспертных оценок, отслеживающих внедрение новых технологий и инновационных продуктов, а также результаты аналитического обзора российского банковского сектора по ключевым направлениям финансовых технологий позволили выявить наиболее востребованные продукты и услуги для пользователей [30].

■ Платежи и переводы: сервис онлайн-платежей, сервис онлайн-переводов, P2P, услуги обмена валюты, платежи и переводы В2В, cash cloud, смарттерминал, услуги массовых платежей, цифровой кошелек.

■ Финансирование: потребительское кредитование P2P, бизнес-кредитование P2P, краудфандинг.

■ Управление капиталом: робоконсультирование, программы и приложения для финансового планирования, социальный трейдинг, алгоритмическая биржевая торговля, целевые сберегательные услуги.

■ Технологии: биометрическая идентификация, голос, геймификация, бесконтактные технологии; интеграция с социальными сетями.

Клиенты оценивают опыт взаимодействия с банками в зависимости от того, насколько легко и комфортно им было получить ту или иную услугу, поэтому банковскому сектору следует постоянно изучать опыт общения с клиентами, выявлять недостатки в своей работе, так как новые клиенты требуют использования еще более современных технологий. Раньше эффективность банковской деятельности оценивалась по увеличению целевых продаж продуктов и услуг, но в эпоху цифровой экономики банки вынуждены считаться с современными цифровыми вызовами: сейчас банки все больше ориентируются на клиентов с их насущными потребностями.

По мнению В. В. Пшеничникова, внедрение перечисленных технологических компонентов в банковский сектор позволило сформировать новую модель банковских услуг, представляющую собой целую экосистему обмена ценностями. Ее основные отличия от традиционной модели банковского бизнеса указаны в табл. 1.

Конкуренция в банковском секторе с каждым годом ужесточается, без внедрения новых технологий в механизм обслуживания даже самые сильные банки с консервативной стратегией могут потерять значительную часть клиентов. К 2022 г. более 20% предприятий в сфере финансовых услуг окажутся под угрозой из-за влияния финтехсегмента. Потери розничного банковского бизнеса, по оценке экспертов, могут составить 20–60% прибыли в ближайшие 10 лет [2]. Однако обновление программного обеспечения не решает проблему. Необходима структурная трансформация с использованием финтеха.

Цифровая трансформация банков требует комплексного подхода, основанного на разработке и применении цифровой стратегии. Цифровая трансформация охватывает все аспекты финансово-кредитной деятельности, включая механизмы управления банком, поэтому цифровая трансформация банковского сектора должна быть согласована с другими стратегиями развития с целью выработки решений, способствующих максимальной эффективности. Цифровая стратегия должна быть направлена на решение четырех основных задач: внедрение цифровых технологий, трансформацию процесса

формирования стоимости услуг, финансовый аспект цифровизации, а также изменение организационной структуры.

Для успешной реализации цифровой стратегии необходимо скоординировать перечисленные направления развития, что во многом зависит от операционной модели банка. Не существует общей операционной модели, подходящей для всех банков, поэтому в зависимости от зрелости банка, его структуры, предоставляемых услуг возможны различные модели реализации цифровой стратегии.

Конфедеративная модель. Операционная модель этого типа в основном применима к крупным банкам, которые проводят цифровую трансформацию постепенно, в различных областях своей деятельности. В такой ситуации одни подразделения вовлекаются в реализацию цифровой стратегии, самостоятельно регулируя поток затрат на цифровые технологии и применяя новые требования к квалификации персонала, в то время как другие подразделения могут не участвовать в цифровой трансформации. Ожидается, что в дальнейшем все сотрудники банка оценят преимущества цифровой трансформации и также освоят ее. Примером такой операционной модели является переход к электронному документообороту: инновации передаются от подразделения к подразделению и в конечном итоге внедряются в деятельность банка на регулярной основе.

Модель совместного обслуживания. Если компания уже прошла этап осознания важности цифровой трансформации и сделала первые шаги к реализации цифровой стратегии, то при относительно больших размерах банка можно использовать так называемую модель общих служб, основанную на передаче аналогичных функций одному централизованному отделу. Отдел, ответственный за выполнение определенных операций, становится центром общих служб. Эта модель аналогична аутсорсингу, при котором некоторые функции выполняются внешним контрагентом. Основные цели данной операционной модели – улучшение координации действий внутри банка и рационализация бизнес-процессов в связи с отсутствием стандартных повторяющихся видов деятельности, а следовательно, и снижение стоимости отдельных банковских операций.

Модель центров стратегических компетенций. Следующим этапом развития операционной модели банка в условиях цифровой трансформации является формирование центров компетенций – структурных организационных подразделений, управляющих информационными системами и бизнес-процессами посредством сбора и анализа данных и выработки способов их максимально эффективного использования. Этот элемент организационной структуры позволит координировать реализацию цифровой стратегии, прогнозировать тенденции на рынке и позиционировать в этом сегменте рынка банк с целью повышения его конкурентоспособности.

Цифровая операционная модель. Эта модель может быть реализована в банках, проходящих завершающие стадии цифровой трансформации; как правило, модель подходит для так называемых сетевых игроков, то есть моноотраслевых организаций. Отличительной чертой цифровой операционной модели является цифровая платформа для деятельности. В настоящее время эта модель используется либо в компаниях, предоставляющих услуги мобильных платежных систем, либо в банках, основанных на современной системе онлайн-банк.

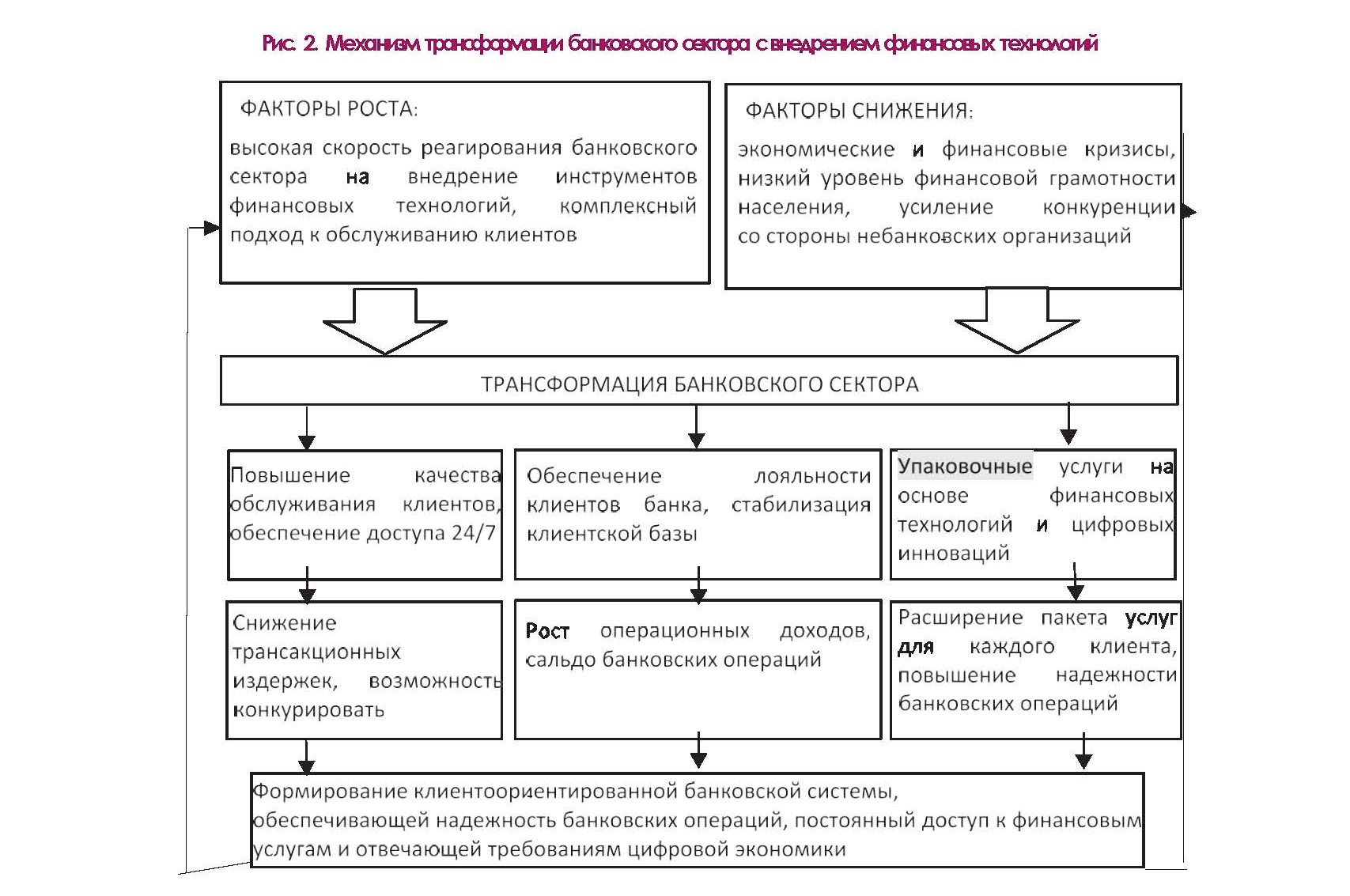

В целом банковский сектор нацелен на развитие операционных моделей, так как со временем все большее число клиентов осознает, что для получения разнообразных банковских продуктов и услуг необязательно идти в отделение банка, а человек может использовать достижения цифровых технологий. Внедрение цифровых финансовых инноваций в банковский сектор экономики делает актуальным создание общего пространства, объединяющего банковский бизнес и цифровую среду. Механизм, отражающий трансформацию российской банковской системы в условиях влияния различных факторов, представлен на рис. 2.

Эксперты выделяют три основных подхода к процессу цифровой трансформации банковского сектора.

Первый подход, которому следуют 26% банков мира, основан на внедрении цифровых технологий как отдельного проекта, что не предполагает полномасштабной цифровой трансформации. При этом цифровая трансформация осуществляется постепенно, на основе долгосрочного планирования и реализации пилотных проектов.

Второй подход реализуется через создание дочерней компании, которая изначально была построена для удовлетворения потребностей цифровой экономики. Это самый популярный метод цифровой трансформации, его используют 42% банков. Преимуществами такого подхода являются четкая ориентация на потребности клиентов в долгосрочной перспективе; создание команд внутри организации, включающих специалистов в различных областях (информационные технологии, программное обеспечение, аналитика, маркетинг), благодаря чему достигается высокая гибкость организационной структуры; а также возможность опробовать новые направления деятельности без ущерба для существующих.

Третий подход к цифровой трансформации банков основан на признании цифровых технологий главной ценностью организации. Этот метод можно сочетать с другими подходами, но он предполагает более полную реализацию цифровой стратегии через трансформацию всех внутренних и внешних процессов банка. 32% банков начали реализацию цифровой трансформации, используя этот подход.

По мнению экспертов, в банковском секторе цифровая трансформация может проходить пять основных этапов.

I этап. Появление цифровых каналов: интернет-банкинга, мобильного банкинга, чат-ботов. Пользователь, который хочет взаимодействовать с банком по любым доступным каналам в удобное время, находится в центре экосистемы.

II этап. Появление цифровых продуктов: большие данные, бесконтактные платежи, виртуальные карты, искусственный интеллект, техника. С помощью современного программного обеспечения создаются продукты E2E (end to end), предназначенные для удовлетворения финансовых потребностей клиентов в течение 24 часов.

III этап. Создание полного цикла цифровых услуг: банки не только добавляют цифровые услуги к традиционным продуктам, но и создают новые цифровые бизнесы, полностью меняют бизнес-модели, расширяют границы бизнеса.

IV этап. Создание «цифрового мозга». «Цифровой мозг» непрерывно автоматически изучает данные во всех сегментах бизнеса, отделах, продуктовых линейках и услугах, что дает организации более глубокие знания о ее возможностях.

V этап. Создание «цифровой ДНК» – новой системы координат для принятия стратегических решений на протяжении всего жизненного цикла банка [4].

Ключевыми технологиями цифровой трансформации в России являются анализ больших данных и прогнозная аналитика, искусственный интеллект, робототехника, машинное обучение и чат-боты, технологии распределенных реестров, открытые интерфейсы, оптическое распознавание, виртуальная и дополненная реальность. Кроме того, по данным аудиторской компании КПМГ, 72% банков планируют развивать технологию искусственного интеллекта в ближайшие два года, 61% опрошенных банков уже внедрили или тестируют роботов, 45% банков уже внедрили прогностическую аналитику в

несколько процессов. Более того, банки уже заняли лидирующие позиции по использованию чат-ботов в различных сферах деятельности. Новые технологии позволяют различным банкам снижать издержки и постоянно повышать качество предоставляемых услуг, осваивать новые сферы влияния.

ВЫВОДЫ

На основе анализа зарубежного опыта можно выделить основные перспективные направления использования финансовых технологий в банковском секторе.

■ Применение смарт-активов и смартконтрактов для кредитования. Реализация блокчейн-технологии в виде умного актива (blockchain 2.0) может быть использована для учета материальных и нематериальных активов, в том числе финансовых. Активы, право собственности на которые зарегистрировано в блокчейне, сделки с которыми (о передаче права собственности на которые) могут быть совершены с помощью смарт-контрактов.

■ Ведение кредитных историй заемщиков с использованием технологии блокчейн. Блокчейнплатформа «Кредитное бюро» (White Paper on the Development of China Blockchain Промышленность, 2018) – накопление и хранение данных о кредитной истории заемщиков позволит обмениваться информацией заинтересованным пользователям без посредников.

■ Блокчейн-технологии (платформы) для использования банковских гарантий.

■ Блокчейн-технологии (платформы) для торгового финансирования – факторинговые операции, безналичные платежи по аккредитивам.

■ Блокчейн-технологии (платформы) для обмена межбанковскими сообщениями на внутреннем и международном уровнях.

■ Вексельные операции между банками.

Электронные счета выпускаются в виде смартконтрактов. В системе могут быть реализованы операции продажи векселей, передачи, акцепта, дисконтирования. Потенциальными пользователями являются центральный банк, фондовые биржи, коммерческие банки и другие организации, участвующие в вексельных операциях.

Цифровизация имеет большой потенциал, но она связана с новыми рисками и угрозами, которые все еще требуют осознания. С другой стороны, финансовые технологии являются инструментами управления рисками в банках (например, большие данные могут использоваться для минимизации кредитного риска, во внутреннем аудите, контроле и т. д.).

Главным драйвером развития банковского сектора в России является Сбер. Успех функционирования отражен в рейтинге Forbes: в прошлом году банк занимал 402-е место, а с тех пор поднялся до 51-го места в общем рейтинге компаний Global 2000 и до 15-го места в мировой банковской отрасли. Сбер уступает в основном государственным китайским банковским гигантам [7].

Сбер, помимо привычных банковских услуг, стремится предоставлять услуги в следующих областях: киберстрахование, консалтинг и образование. Поскольку актуальной проблемой все еще остается угроза информационной безопасности, Сбер прилагает значительные усилия для формирования среды коллективной информационной защиты. Одной из приоритетных задач банка является создание современного центра по борьбе с киберпреступниками, способного защитить клиентов банка.

В недавнем докладе председатель Правительства России Михаил Мишустин предложил создать отечественную платформу для разработки ИТ-проектов. Премьер-министр напомнил, что в текущем году правительство утвердило второй пакет решений для ускоренного развития ИТ-индустрии.

По его словам, это стимулирует внедрение отечественных технологий для бизнеса, офисного программного обеспечения и операционных систем. Таким образом, трансформация существующих цифровых платформ предполагает необходимость преобразования всех технологических планов, организацию новых финансовых и нефинансовых сервисов. По действующему законодательству все системообразующие банки страны обязаны будут в первую очередь ориентироваться на реестр отечественного ПО, который ведет Министерство цифрового развития, связи и массовых коммуникаций РФ.

Банковский сектор России на данный момент обладает уникальной методологией выявления угроз и борьбы с ними в режиме реального времени.

Использование опыта и технологических решений поможет всем российским банкам сформировать собственную экосистему в этой области. Это позволит быстрее выявлять атаки и реагировать на них, даст уникальное преимущество при защите клиентов банковской сферы. Таким образом, мы пришли к выводу, что финтех в банковском секторе является результатом взаимного влияния двух мегатенденций – цифровизации общества и финансиализации экономики – объективных глобальных необратимых тенденций наряду с глобализацией и информатизацией, виртуализацией и сетевым взаимодействием и др. Это означает, что трансформация банковского сектора экономики через внедрение финансовых технологий в бизнес-процессы является системным и масштабным явлением, новым этапом в развитии банковского бизнеса.

В России финансовые технологии некоторое время считались ненадежными и дорогостоящими, поэтому банкам приходилось если не отказываться от них, то пользоваться ими очень осторожно. Тем не менее повышенное внимание к этой отрасли и рост инвестиций в финтех привели к поддержке и руководству мегарегулятором развития финансовых технологий в России.

Список литературы

1. Бабкин А. В., Буркальцева Д. Д., Костень Д. Г., Воробьев Ю. Н. Формирование цифровой экономики в России: сущность, особенности, техническая нормализация, проблемы развития // Научно-технические ведомости СПбГПУ. Экономические науки. 2017. Т. 10, № 3. С. 9–25. – DOI: 10.18721/JE.10301.

2. Белоус А. П., Ляльков С. Ю. Вектор развития банков в потоке цифровой революции // Банковское дело.2017 № 10, С 16–19.

3. Диденко В. Ю. Влияние эры диджитализации на банковские бизнес-модели // Торгово-экономический журнал, № 3(2). 2016. С. 183–194.

4. Казаренкова Н. П., Световцева Т. А. Трансформация банковской системы России под влиянием цифровизации экономики // Известия Юго-Западного государственного университета. Серия: Экономика.Социология. Менеджмент. 2018. Т. 8, № 4 (29). 188–195.

5. Об утверждении программы «Цифровая экономика Российской Федерации»: распоряжение Правительства РФ от 28.07.2017 № 1632р [Электронный ресурс] – URL: http://www.consultant.ru/ document/cons_doc_LAW_221756/ (дата обращения: 30.09.2021).

6. Ордынский А. А., Шаталова Е. П. Оценка кредитоспособности заемщиков с помощью Big Data: Проблемы и перспективы внедрения в России // Международный научно-исследовательский журнал. № 7-1 (61), 2017. С. 30-32.

7. Пятин А. Forbes включил 24 компании из России в рейтинг 2000 крупнейших публичных предприятий мира / Forbes.ru. 17.10.2021. – URL: https://www.forbes.ru/newsroom/biznes/429263-forbes-vklyuchil-24-kompanii-iz-rossii-v-reyting-2000-krupneyshih-publichnyh.

8. Пшеничников В. В., Ковтунова Е. Е. Традиционное банковское обслуживание и электронный банкинг: особенности и отличия // Финансовый вестник. 2018. № 1 (40). С. 68–77.

9. Щеголев А. В., Аленина К. В., Якушина А. В. Тенденции цифровизации банковского сектора в российской федерации // Вектор экономики. – 2019 – № 12 – URL: http://vectoreconomy.ru/images/publications/2019/12/innovationmanagement/Schegolev_Alenina_Yakushina.pdf.

10. Akhisar İ., Tunay K. B. and Tunay N. Interaction Between Internet Banking and Bank Performance: The Caseof Europe // Procedia-Social and Behavioral Sciences. Vol. 195. P. 369–375.

11. Al-Hawary S. I. S., Hussien A. J. A. The Impact of Electronic Banking Services on the Customers Loyalty of Commercial Banks in Jordan // International Journal of Academic Research in Accounting, Finance and Management Sciences. Vol. 7 (1). P. 50–63.

12. Breidbach C. F., Keating B. W., Lim C. Fintech: Research Directions to Explore the Digital Transformation of Financial Service Systems // J. Serv. Theory Pract. 2020. Vol. 30. P. 79–102. [CrossRef].

13. Carbo-Valverde S., Kahn C. M. Payment Systems in the US and Europe: Efficiency, Soundness and Challenges // Financial Stability Journal (Bank of Spain), 2016. Vol. 30. P. 11–33.

14. Development of banking technologies: opportunities and challenges 2017 (Moscow: Bank of Russia) 40–42.

15. Digitalization Definition (2017). – URL: http://www.gartner.com/it-glossary/digitalization.

16. Ernst & Young: Global FinTech Adoption Index 2019.

17. Francis B., Hasan I., Küllü A. M., Mingming Z. Should banks diversify or focus? Know thyself: The role of abilities. Econ. Syst. 2018, 42, 106–118. – URL: https://www.sciencedirect.com/science/article/abs/pii/S093936251830027X?via%3Dihub.

18. Gartner. Gartner IT Glossary–Digitization. 2020. – URL: https://www.gartner.com/en/information-technology/glossary/digitization (Дата обращения: 11.03.2021).

19. Hensmans M. How digital fantasy work induces organizational ideal reversal? Long-term conditioning and enactment of digital transformation fantasies at a large alternative bank (1963–2019). Organization 2020. – URL: https://journals.sagepub.com/doi/10.1177/1350508420968185.

20. Hess T., Matt C., Benlian A., Wiesböck F. Options for Formulating a Digital Transformation Strategy. MIS Q. Exec. 2016, 15, 123–139.

21. Hossain M. Asian Business Review 3 (3) 53–61

22. Krasonikolakis I., Tsarbopoulos M., Eng T.-Y. Are incumbent banks bygones in the face of digital transformation // J. Gen. Manag. 2020, 46, 60–69. [CrossRef]

23. Lee I., Shin Y. J. Fintech: Ecosystem, business models, investment decisions, and challenges // Bus. Horiz. 2018,61, 35–46. [CrossRef]

24. Liebana-Cabanillas F. Information Systems and e-Business Management 14 (1) 141–165.

25. Matt C., Hess T., Benlian A. Digital Transformation Strategies. Bus. Inf. Syst. Eng. 2015, 57, 339–343. URL:https://link.springer.com/article/10.1007/s12599-015-0401-5.

26. Omarini A. International Journal of Finance, Economics and Trade 1–6.

27. Piirainen L. Digitalization of the Financial Sector and Change Management. Bachelor’s Thesis, 60 p.

28. Sadigov S., Vasilyeva T., Rubanov P. FinTech in Economic Growth: Cross-country Analysis. In Economic and Social Development: Book of Proceedings, Proceedings of the 55th International Scientific Conference on Economic and Social Development, Baku, Azerbaijan, 17–18 June 2020; Ismayilov A., Aliyev K., Benazic M., eds.; ProQuest: Ann Arbor, MI, USA, 2020. P. 729–739.

29. Schepinin V., Bataev A. Digitalization of financial Sphere: Challenger banks efficiency estimation. In Proceedings of the International Scientific Conference “Digital Transformation on Manufacturing, Infrastructure and Service”, Saint-Petersburg, Russia, 21–22 November 2019.

30. Stogney A., Sedlov D. Banks for geeks: experts called the leaders of financial innovation (Moscow: RosBusinessConsulting).

31. Thalassinos I. E., Thalassinos Y. Financial Crises and e-Commerce: How Are They Related. – Available at SSRN: https://ssrn.com/abstract=3330169.

32. The Main Directions of development of Financial Technologies for the period 2018-2020 2018 (Moscow: Central Bank Russian Federation) 3-14.

33. Von Solms J. Integrating Regulatory Technology (RegTech) into the digital transformation of a bank Treasury

Статья 54.1 НК: тренды и линия защиты

Своего рода «хитом» налоговых проверок стало применение ст. 54.1 НК, которая установила критерии необоснованной налоговой выгоды. Ее ввели в закон в 2017 году. Александр Лемчик, управляющий партнер

Федеральный рейтинг.

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Арбитражное судопроизводство (корпоративные споры)

группа

Арбитражное судопроизводство (средние и малые коммерческие споры — mid market)

группа

Банкротство (реструктуризация и консалтинг)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Фармацевтика и здравоохранение

группа

Антимонопольное право (включая споры)

группа

Банкротство (споры mid market)

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Ритейл, FMCG, общественное питание

группа

Цифровая экономика

группа

Интеллектуальная собственность (Защита прав и судебные споры)

группа

Интеллектуальная собственность (Консалтинг)

группа

Трудовое и миграционное право (включая споры)

4место

По количеству юристов

11место

По выручке

25место

По выручке на юриста

Профайл компании

, отмечает, что еще не все разобрались, как выстраивать доказательную линию, когда применяют эту норму. Эксперт отмечает: важно, чтобы в защитной позиции и в самих актах налоговой проверки правильно квалифицировали состав налогового правонарушения. Налоговые органы сначала могут применить один состав из этой статьи, а затем «переобуться» в другой. Такая непоследовательность выводов налоговых органов сбивает налогоплательщика. Он не может понять, в чем его обвиняют. Лемчик обращает внимание, что на практике, когда обжалуют акты региональных налоговых органов, ФНС достаточно скрупулезно следит за тем, чтобы последовательность выводов была правильная.

Стратегию защиты налогоплательщика следует сосредоточить на том, в чем его обвиняют. Мы защищаемся от конкретного состава.

О новых подходах в применении нормы о критериях необоснованной налоговой выгоды рассказала Раиса Алексахина, партнер, руководитель практики по урегулированию споров с государственными органами

Федеральный рейтинг.

группа

Трудовое и миграционное право (включая споры)

группа

Фармацевтика и здравоохранение

группа

ГЧП/Инфраструктурные проекты

группа

Корпоративное право/Слияния и поглощения (mid market)

группа

Налоговое консультирование и споры (Налоговые споры)

группа

Природные ресурсы/Энергетика

группа

Санкционное право

группа

ТМТ (телекоммуникации, медиа и технологии)

группа

Частный капитал

группа

Банкротство (реструктуризация и консалтинг)

группа

ВЭД/Таможенное право и валютное регулирование

группа

Интеллектуальная собственность (Консалтинг)

группа

Комплаенс

группа

Налоговое консультирование и споры (Налоговое консультирование)

группа

Недвижимость, земля, строительство

группа

Финансовое/Банковское право

К ним эксперт относит:

- Документальное подтверждение обоснованности полученной налоговой выгоды.

- Проявление коммерческой осмотрительности в хозяйственной деятельности в целом, а не только в работе с контрагентами.

- Подтверждение налогоплательщиком отсутствия схем по оптимизации налоговых обязательств.

Цифровизация и упрощение налогового регулирования