Инвестиции24 декабря 2021 в 17:0016 402

Топ-7 российских эмитентов, акции которых могут принести самую высокую дивидендную доходность в 2022–2027

На что следует обратить внимание?

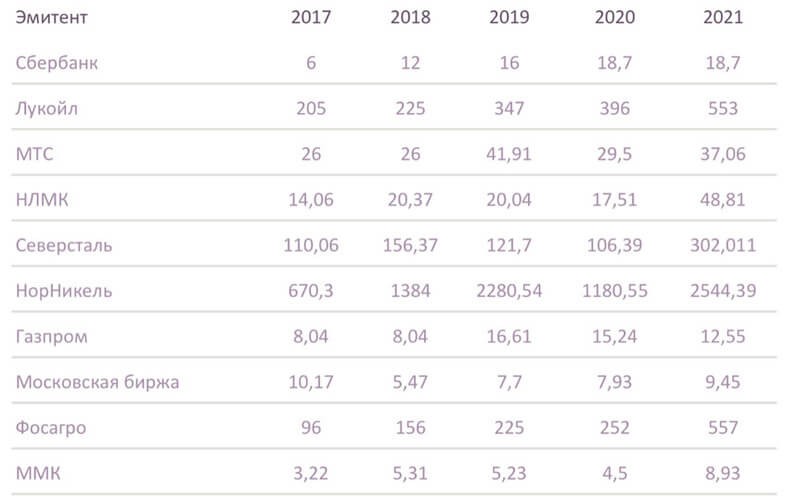

Рис. 1. Динамика выплаты дивидендов компаний за 2017–2021. Источник: данные компаний

Дивидендный портфель на 2022–2027

«МТС» и «Юнипро»

Рис. 2. Статистика выплаты дивидендов «МТС», 2017–2021. Источник: расчёты автора

Рис. 3. Статистика выплаты дивидендов «Юнипро», 2017–2021. Источник: расчёты автора

«Татнефть»

Рис. 4. Статистика выплаты дивидендов «Татнефти», 2017–2021. Источник: расчёты автора

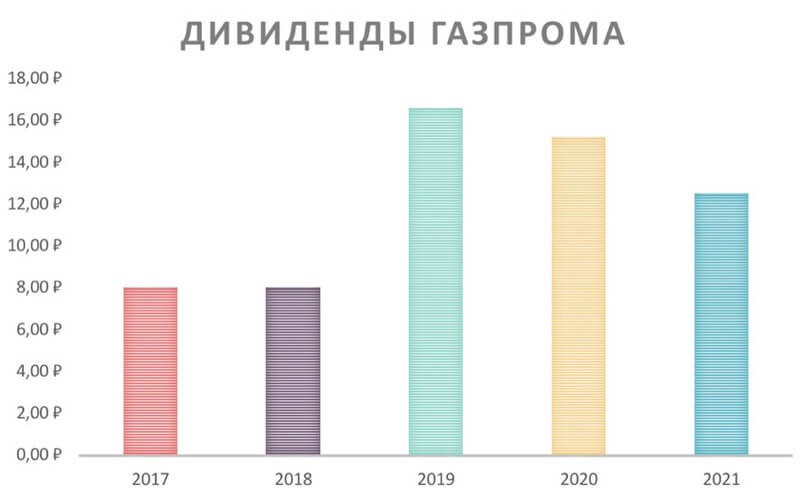

«Газпром»

Рис. 5. Статистика выплаты дивидендов «Газпрома», 2017–2021. Источник: расчёты автора

«ФосАгро»

Рис. 6. Статистика выплаты дивидендов «ФосАгро», 2017–2021. Источник: расчёты автора

«ММК»

Рис. 7. Статистика выплаты дивидендов «ММК», 2017–2021. Источник: расчёты автора

«АЛРОСА»

Рис. 8. Статистика выплаты дивидендов «АЛРОСА», 2017– 2021. Источник: расчёты автора

Акции роста на 2022–2027.

Дивидендный сезон в самом разгаре. Большинство крупных компаний уже выплатили дивиденды за 2018 год. Российский фондовый рынок предлагает самую высокую дивидендную доходность в мире – более 7%. Рост индекса РТС с начала года на 30% (одна из лучших динамик в мире) – следствие ожидаемого роста дивидендов.

По сравнению с предыдущим годом выплаты существенно выросли. Например, Сбербанк увеличил размер дивиденда с 12 рублей на акцию до 16 рублей. Газпром заплатит 16.61 рубля на акцию по сравнению с 8.04 рубля годом ранее. На 15-20% выросли за год дивиденды металлургических компаний. Многие крупные компании уже заплатили дивиденды, однако на этом дивидендная история российского рынка не заканчивается. Компании продолжат платить квартальные и годовые дивиденды, и у большинства из них рост дивидендных выплат продолжится за счет увеличения чистой прибыли и коэффициента выплат.

Аналитиков часто спрашивают, как должен выглядеть долгосрочный дивидендный портфель российских акций. Такой портфель приобретает все большую актуальность в свете снижения процентных ставок и доходностей в других инструментах. Вопрос непростой, потому что сейчас около 50 российских компаний платят дивиденды с доходностью выше 6%, из них около 30 – крупные компании, и выбрать наиболее привлекательные истории непросто.

Среди наших фаворитов топ-10 компаний с разной степенью ликвидности и риска, что позволяет сделать портфель хорошо диверсифицированным по отраслям. Все компании нравятся фундаментально. Средняя дивидендная доходность такого портфеля составляет около 10-11%. Его имеет смысл фиксировать на 3 года. Мы исходим из предположения равных весов акций в портфеле.

-

Сбербанк, прив. В ближайшие годы дивиденды Сбербанка продолжат повышаться. За 2019 год мы ждем дивиденды 20-22 руб. Доходность по привилегированным акциям выше, чем по обычным – 10%, поэтому мы включаем их в портфель. Выплата производится раз в год в июне.

-

Газпром. Кратный рост дивидендов Газпрома до 16.61 руб. на акцию за 2018 год стал главным позитивным событием российского рынка в этом году. И хотя акции компании сильно выросли с начала года на этом событии, дивидендная история компании только начинается. Акции Газпрома все еще торгуются с дивидендом за 2018 год. Отсечка состоится 17 июля. Дивидендная доходность составит 6.6% — уже ниже среднего, но дивиденд в последующие годы будет расти, как и у Сбербанка.

-

Татнефть, прив./Сургутнефтегаз, прив. В нефтяном секторе у нас есть дилемма, кого включать в портфель. Решение зависит от склонности клиента к риску. Выбираем между привилегированными акциями Татнефти и Сургутнефтегаза. Татнефть дает доходность в среднем 10%, дивиденды платятся три раза в год. Долгосрочные дивиденды предсказуемы. Акции Сургутнефтегаза более рискованные, на наш взгляд, их стоит покупать на горизонт 3 года. Его дивиденды волатильны и сложно предсказуемы, так как зависят от курса рубля на конец года. За 2018 год дивиденд составит 7.62 руб. (17,5% дивидендной доходности). Акция торгуется с дивидендом до середины июля. За 2019 год дивиденды будут зависеть от курса рубля на конец года и могут быть минимальными в условиях дальнейшего укрепления рубля. На третий год при стабильном курсе дивиденд составит около 3.5 руб. на акцию без учета валютной переоценки. В итоге за три года кумулятивно дивиденд может составить 11-12 рублей, что дает среднюю годовую доходность 8-8.5%. При этом вероятный сценарий ослабления рубля за этот период может увеличить доходность до 10% и более.

-

Норильский никель. Одна из лучших дивидендных историй в российской цветной металлургии с дивидендной доходностью 12%. Цены на палладий остаются на своих максимумах, что позитивно для денежного потока компании. Один из ключевых акционеров (Русал) заинтересован в максимизации дивидендов.

-

НЛМК/Северсталь. Сложно выбрать фаворита в черной металлургии, так как все компании платят щедрые дивиденды – 100% своего свободного денежного потока, что дает более 10% дивидендной доходности. Дивиденды платятся раз в квартал. Столь высокая дивидендная доходность объясняется ожиданиями, что рано или поздно цены на сталь снизятся, что соответственно скажется на дивидендах. Однако пока конъюнктура остается благоприятной, и в дивидендном портфеле акции металлургов должны быть. Выбирать стоит между Северсталью и НЛМК. Акции Северстали стоят несколько дешевле, а НЛМК более дорогая, но ее акции в последнее время довольно сильно упали после продажи небольшого пакета акций г-ном Лисиным и теперь выглядят привлекательно.

-

Московская биржа. Классическая дивидендная история. Компания платит около 90% чистой прибыль на дивиденды. Бизнес компании высоко маржинальный, и динамика ее прибыли мало зависит от экономических циклов, кризисов и прочих внешних факторов.

-

МТС. Стабильные и предсказуемые дивиденды минимум 28 руб. на акцию, выплачиваются 2 раза в год. Есть вероятность, что фактические дивиденды будут выше. Текущая доходность составляет 10.4%. Альтернатива МТС – GDR VEON. В настоящий момент ее дивидендная доходность чуть ниже 9%, но в ближайшие годы есть вероятность более быстрого роста дивиденда и доходности.

-

Globaltrans. Крупный ж/д оператор с низкой долговой нагрузкой. Весь свободный денежный поток направляется на дивиденды, которые платятся 2 раза в год. Текущая дивидендная доходность составляет 15%, что крайне высоко. В последующие годы есть вероятность снижения дивидендов в случае падения тарифов перевозчиков. Мы думаем, что они могут снизиться до 8-10%. GDR компании обращаются на Лондонской бирже.

-

Unipro. Лучшая доходность в секторе энергетики – 12%, дивиденды платятся 2 раза в год. Есть умеренный риск – суд с Русалом по поводу расторжения Договора на поставку мощности (ДПМ) 3-его энергоблока Березовской ГРЭС. Вероятность победы Русала относительно низка, но все же она есть. В этом случае дивиденд может сильно уменьшиться, и акции упадут. Суды будут длиться до конца года. Кто не хочет принимать этот риск, может купить акции девелопера ЛСР, который стабильно платит не менее 78 рублей на акцию раз в год. Дивидендная доходность чуть меньше – 9.5%.

-

Детский мир. Дивидендная доходность около 11-12%. Акции малоликвидные, но они никак не участвовали в последнем ралли акций, что сохраняет у них больший потенциал роста. Компания успешно растет, есть вероятность повышения дивидендов.

Как долго сохранится столь высокая дивидендная доходность российских акций? Есть три варианта развития событий. Первый вариант предполагает, что дивидендная доходность будет снижаться по мере роста стоимости акций. Снижение доходностей по другим инструментам, таким как, например, депозиты, будет усиливать этот тренд.

Второй вариант предполагает рост инвестиционной активности компаний. Они могут предпочесть уменьшить дивиденды в пользу инвестиций для ускорения своего роста. Это тот вариант, который очень хочет видеть правительство, но он пока буксует. Оба варианта хороши для акционеров и должны привести к росту акций компаний.

Есть, правда, и третий вариант, когда экономическая ситуация в стране резко ухудшается, доходы компаний падают, и они вынуждены сокращать дивиденды. Принимая во внимание цикличность экономики об этом варианте нельзя забывать, но пока фундаментальных причин для этого мы не видим.

Продолжая использовать этот сайт, вы даете согласие на обработку файлов cookie и пользовательских данных (сведения о местоположении; тип и версия ОС; тип и версия браузера; тип устройства и разрешение его экрана; источник, с которого пользователь пришел на сайт; с какого сайта или по какой рекламе; язык ОС и браузера; какие страницы открывает и на какие кнопки нажимает пользователь; ip-адрес). Это позволит функционировать сайту, проводить ретаргетинг, статистические исследования и обзоры.

По мнению брокера, в следующем году российский рынок вырастет на 40%. При этом наибольший потенциал роста имеют бумаги компаний, которые ориентированы на внутренний спрос

Аналитики «БКС Мир инвестиций» ожидают, что российский рынок акций может вырасти в 2023 году на 40%. В связи с этим инвесткомпания выделила топ-10 компаний, бумаги которой ее эксперты считают наиболее перспективными для покупки. Об этом говорится в стратегии «БКС Мир инвестиций» на 2023 год (есть в распоряжении «РБК Инвестиций»).

Индекс Мосбиржи

В «БКС Мир инвестиций» полагают, что к концу 2023 года индекс Мосбиржи достигнет отметки 2800 пунктов без учета дивидендов, а с учетом таких выплат может вырасти и до 3000 пунктов.

«Мы установили целевой уровень по индексу Мосбиржи на конец 2023 года на уровне 2800, что предполагает потенциал роста в 33% и соответствует рекомендации «покупать», особенно принимая во внимание дополнительные 8% в виде дивидендов в течение 2023 года. Вместе с дивидендами цель по индексу Мосбиржи сейчас составляет 2950, а потенциал роста — 40%», — спрогнозировали аналитики.

Индекс МосБиржи

IMOEX

2 390,48

(-0,32%)

Исходя из расчета фундаментального потенциала индекса, их рекомендация по рынку — «покупать» до уровня 2200 пунктов, далее «держать» до 2600 пунктов и фиксировать прибыль выше 2800 пунктов.

Они также повысили свой прогноз по индексу РТС. Теперь ожидается, что к концу следующего года индекс с учетом ожидаемого валютного курса вырастет до 1300 пунктов.

Курс доллара к рублю, согласно оценкам брокера, в 2023 году составит $71.4, а в 2024 году вырастет до $72.

По мнению аналитиков «БКС Мир инвестиций», основным позитивным драйвером для российского рынка в следующем году будет восстановление экономики. Среди рисков в инвесткомпании отмечают снижение цен на нефть. Это «должно оказать значительное давление на нефтяной сектор, тогда как именно нефтянка исторически была главной доминантой российского фондового рынка».

Акции-фавориты

В этих условиях инвесткомпания видит больший потенциал роста в бумагах компаний, которые ориентированы на внутренний спрос. К ним, в частности, относятся

эмитенты

из следующих секторов:

- медиа;

- финансы («Сбер», TCS Group, Московская биржа);

- недвижимость (ПИК);

- потребительский сектор («Магнит»);

- телекоммуникации.

Фото: Стратегия «БКС Мир инвестиций»

По оценкам «БКС Мир инвестиций», средний потенциал роста акций в каждом из этих секторов до конца 2023 года составляет от 45% до 60%, что соответствует рейтингу «покупать».

В список фаворитов на 2023 год также попали бумаги «Интер РАО».

Финансы

Возвращение к регуляторному раскрытию отчетности и сильная динамика финансовых показателей — это позитивные факторы для бумаг «Сбера» и TCS Group, объяснили аналитики. Росту спроса на акции Сбербанка также поспособствует ожидаемая выплата дивидендов в 2023 году. Позитивным фактором для Мосбиржи, в свою очередь, стала рекордная прибыль за 2022 год, которая подтвердила устойчивость бизнеса, а также ожидания возвращения к выплате дивидендов.

Нефть и газ

Что касается сырьевого сектора, то здесь потенциал роста котировок ниже, а самих акций-фаворитов — меньше. Предпочтительнее других экспортов выглядят газовые компании, средний потенциал роста которых оценивается в 42%.

«Мы считаем, что акции газовиков могут выглядеть лучше в первом квартале 2023 года, поскольку эмбарго на начальном этапе может оказаться более разрушительным для рынков нефти и нефтепродуктов, а также для доходов российских нефтяных компаний. Для сравнения, запасы газа в Европе могут оказаться критически низкими этой зимой, что приведет к росту цен на газ по всей кривой и улучшит перспективы доходов как «Газпрома», так и НОВАТЭКа», — объяснили свой выбор аналитики.

«Нефтяники оказались в аутсайдерах с потенциалом роста 16% на фоне слабых перспектив прибыли», — констатировали эксперты.

По их оценкам, низкий мировой спрос в сочетании с жесткими санкциями против российского нефтяного сектора приведет к тому, что цены на нефть марки Urals упадут с $81 за баррель в 2022 году до $61 за баррель в 2023 году.

Металлургия

В то же время металлургический сектор дает средний потенциал роста в 32%, что технически соответствует рейтингу «держать». Однако в топ-10 акций эксперты все же добавили акции «Мечела», «Русала» и «Северстали».

Котировки последней должны поддержать новые экспортные маршруты и сильный спрос на сталь в России, а также возможный возврат к выплате дивидендов. Значимым драйвером роста «Русала», в свою очередь, могут стать потенциальные регулярные дивидендные выплаты. Кроме того, позитивом для компании являются крупные

дивиденды

со стороны «Норникеля» и отсутствие жестких санкций. Что касается «Мечела», то в пользу компании говорят ослабление рубля, рост производства и сокращение долговой нагрузки.

Остальные фавориты

«В отсутствие публикаций операционных и финансовых результатов на текущем этапе мы обращаем внимание на лидирующие позиции ПИК, прочные финансовые позиции и ориентацию на массмаркет», — объяснили авторы стратегии «БКС Мир инвестиций».

«Магнит», в свою очередь, вошел в топ-10 как один из лидеров продуктового ретейла. Однако в отличие от X5 Group у компании нет проблем с регистрацией бизнеса, вследствие чего «Магнит» на горизонте 12 месяцев может вновь вернуться к распределению прибыли между акционерами.

Что касается «Интер РАО», то здесь позитивным фактором выступает рост тарифов на электроэнергию. Эксперты также отметили, что бумаги смотрятся привлекальнее других в свете положительного свободного денежного потока (

FCF

) и разумных капвложений.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Экспертиза / Financial One

Фото: facebook.com

07.10.2021 12:47

![]() 12799

12799

Эксперты «Атона» рассказали, как грамотно собрать дивидендный портфель и какие бумаги стоит в него включать.

Покупка дивидендных акций – одна из лучших долгосрочных инвестиционных стратегий. Она позволяет инвестору получать доход в виде дивидендов, реинвестировать его, а также получать доход от прироста стоимости самих акций. При этом дивидендные акции считаются менее волатильными, чем быстрорастущие.

Не секрет, что Россия – дивидендная страна. Отечественный рынок предлагает самую высокую дивидендную доходность среди всех крупных рынков в мире. За последние пять лет средняя дивидендная доходность российского рынка составила примерно 7%. Если говорить про текущий год, результат находится на уровне 8%. Для сравнения, средняя дивидендная доходность рынка США составляет всего 1,4%.

С 2015 года большинство российских публичных компаний платят высокие дивиденды, и аналитики «Атон» ожидают увидеть продолжение этой политики в ближайшие годы. Чтобы понять важность долгосрочного инвестирования в дивидендные компании, обратите внимание на разницу в накопленной доходности традиционного индекса и индекса полной доходности Московской биржи (MOEX Total Return).

«Иногда люди не обращают внимание на то, что существует два индекса, а разница существенная. За 10 лет индекс полной доходности с учетом дивидендов почти в три раза обошел обычный индекс», – отметил Михаил Ганелин, старший аналитик «Атон».

На данный момент средняя годовая дивидендная доходность индекса Мосбиржи полной доходности с реинвестированными дивидендами составляет 18,1% по сравнению с 12,1% для традиционного индекса.

В настоящее время аналитики «Атон» советуют инвесторам обратить внимание на топ-15 дивидендных компаний на российском рынке. Если разделить их по секторам, то получится следующая разбивка:

· Нефтегаз: «Газпром», «Лукойл», «Газпромнефть»

· Металлургия: «Норникель», «Алроса», «Северсталь», ММК

· Финансы: привилегированные акции Сбербанка, ВТБ, Московская биржа

· Телекомы: МТС

· Ритейл: «Магнит», X5

· Транспорт: Globaltrans

· Энергетика: «Юнипро»

Судя по данным «Атон», средняя дивидендная доходность по портфелю составляет 10,1%. При этом за последние 10 лет средняя дивидендная доходность вышеперечисленных компаний составила 15%.

Если же говорить про топ-5 имен, в качестве лидеров эксперты выделяют «Газпром», «Лукойл», ВТБ, «Северсталь» и Globaltrans.

Тем не менее Михаил Ганелин отмечает, что гонка за топовыми по дивидендной доходности компаниями – не всегда удачная стратегия. По его мнению, инвесторы и рынок ожидают, что доходность таких компаний в итоге снизится, и закладывают такой прогноз в стоимость.

Аналитики «Атон» рассказали о нескольких дивидендных закономерностях. Инвесторам будет полезно принять их во внимание.

· Дивидендные акции менее волатильные.

· Акции ускоряют рост в преддверии высоких дивидендов.

· Акции могут упасть больше, чем на размер дивиденда, и медленно восстанавливаться, если рынок ожидает снижения будущих дивидендов. В качестве примера эксперты приводят динамику привилегированных акций «Сургутнефтегаза».

· Акции могут упасть меньше, чем на размер дивиденда, и быстро восстанавливаться, если рынок ожидает роста будущих дивидендов. В качестве примера эксперты приводят динамику акций «Газпрома», МТС и «Сбербанка».

Топ-5 дивидендных идей от аналитиков «Атона»

Аналитики «Атона» пересмотрели свой публичный дивидендный портфель.

- 1 июня 2021 мы запустили дивидендный портфель, который включает в себя 15 российских акций из разных секторов экономики. С момента запуска полная доходность портфеля с учетом реинвестированных дивидендов составляет 18% против 14.8% полной доходности индекса Мосбиржи.

- Мы обновили наш дивидендный портфель с учетом прогнозируемых дивидендов за 2021. Кроме того, мы заменили в портфеле акции группы «Эталон» на Globaltrans. Остальные акции и веса остались без изменений.

Ожидаемая дивидендная доходность портфеля составляет 10,1%, а его кумулятивная доходность может превысить 30% за три года. Портфель отличается хорошей диверсификацией, близкой по структуре к индексу Мосбиржи.

Продолжение

Популярное

Вернуться в список новостей

Новые статьи

-

Что хорошего у «Новатэка»

Автор: fomag.ru

21.03.2023 16:17 493

493

Акции Сбербанка все еще остаются привлекательными с учетом дивидендной доходности.more