Содержание:

ВВЕДЕНИЕ

Процессы, происходящие на современном этапе в российской экономике, привели к возрождению и развитию оценочной деятельности, актуальность и востребованность результатов, которой в условиях рынка фактически неоспоримы. Оценка и ее ключевая категория — «стоимость» являются комплексным показателем целесообразности, полезности и значимости того или иного результата какой-либо деятельности в сфере рыночных отношений.

Оценка стоимости предприятия — представляет собой упорядоченный, целенаправленный процесс определения в денежном выражении стоимости предприятия с учетом потенциального и реального дохода, приносимого им в определенный момент времени в условиях конкретного рынка. Особенностью процесса оценки стоимости предприятия, несомненно, является ее рыночный характер. Это означает, что оценка стоимости предприятия не ограничивается учетом лишь одних затрат на создание или приобретение оцениваемого объекта, она обязательно учитывает всю совокупность рыночных факторов: фактор времени, фактор риска, рыночную конъюнктуру, уровень и модель конкуренции, экономические особенности оцениваемого объекта, его рыночное реноме, а также макро — и микроэкономическую среду обитания. При этом подходы и методы, используемые оценщиком, определяются, в зависимости, как от особенностей процесса оценки, так и от экономических особенностей оцениваемого объекта, а также от целей и принципов оценки.

1. Требования к классификации информации при оценке стоимости бизнеса

На сегодняшний день известно несколько подходов и реализуемых в их составе методов, с помощью которых даются денежные оценки стоимости предприятия (бизнеса). В отечественной теории декларируются и используются заимствованные из западной практики три основных подхода к оценке стоимости бизнеса:

• доходный;

• затратный (на основе активов);

• сравнительный (рыночный).

Каждый из этих подходов и в их составе методов характеризуется определенными достоинствами, недостатками и имеет конкретную сферу целесообразного применения. Вместе с тем при проведении оценки стоимости бизнеса с целью повышения достоверности расчётов эксперт-оценщик обычно использует несколько наиболее подходящих для рассматриваемой ситуации методов, которые дополняют друг друга. Этим самым реализуется так называемый многоцелевой подход к решению рассматриваемой проблемы.

Доходный подход представляет собой процедуру оценки стоимости, исходящую из принципа непосредственной связи стоимости бизнеса компании с текущей стоимостью его будущих доходов, которые возникнут в результате использования собственности и(или) возможной дальнейшей его продажи.

Если предприятие (бизнес) не продается и не покупается, если не существует развитого рынка данного бизнеса, когда соображения извлечения дохода не являются базой для инвестиций (больницы, правительственные здания), оценка может проводиться на основе определения стоимости строительства с учётом амортизации и добавления стоимости замещения с учётом износа, т. е. затратным подходом. Затратный подход (оценка на основе анализа активов) наиболее применим для компаний специального назначения, материалоемких и фондоемких производств, а также в целях страхования.

В том случае, когда существует рынок бизнеса, подобный оцениваемому, можно использовать для определения рыночной стоимости сравнительный (рыночный) подход, базирующийся на выборе сопоставимых объектов, уже проданных на данном рынке. В отличие от затратного сравнительный подход основывается на рыночной информации и учитывает текущие действия потенциальных продавцов и покупателей.

Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки» (ФСО № 1), утверждённый приказом Минэкономразвития РФ от 20 июля 2007 г., даёт следующие определения подходов к оценке бизнеса.

Доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами-аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом-аналогом объекта оценки для целей оценки признаётся объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость.

Затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учётом износа и устареваний. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки.

Каждый из трех названных подходов предполагает использование при оценке присущих ему методов.

Метод дисконтирования денежных потоков основан на прогнозировании потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода.

2. Этапы подготовки информации при оценке стоимости бизнеса

Подготовительный этап

1. Выбор стандарта стоимости и методов оценки

Первым этапом проведения оценки бизнеса является определение искомой стоимости в соответствии с существующими стандартами стоимости бизнеса. Затем, когда определен необходимый стандарт стоимости бизнеса, определяются необходимые для оценки компании методы, наиболее подходящие в данном конкретном случае.

2. Подготовка информации для проведения оценки

В соответствии с определенными методами оценки определяется набор и объем необходимой информации. Информация может черпаться из нескольких источников, как то: оцениваемая компания, фондовый рынок, различная статистическая информация, маркетинговые исследования и т.д. В соответствии со стандартом BVS-III, эта информация должна охватывать:

3. Оценка финансового положения компании

В процессе оценки бизнеса возникает необходимость предварительной проверки его финансового положения. Такая проверка позволяет получить важные справочные сведения об оцениваемой компании и выполнить расчет значений корректировочных показателей, необходимых для нахождения конечной стоимости бизнеса.

Для оценки финансового положения компании необходимо выбрать модель, позволяющую:

учитывать выбранную модель корректировки показателей на влияние инфляции;

отражать финансовое положение компании на момент оценки;

установить соответствие финансового состояния требованиям экономической безопасности компании;

определить излишек (дефицит) оборотного капитала компании.

Методика оценка финансового положения компании для целей оценки бизнеса может быть основана на одном из трех основных подходов.

Первый подход предполагает организацию дифференцированного учета всех долговых обязательств по срокам их погашения. Параллельно устанавливается интенсивность будущих денежных поступлений и проверяется их достаточность на отдельные моменты времени. Такой подход основан на использовании первичной информации по финансовым потокам.

Второй подход основан на использовании специального баланса ликвидности, который позволяет устанавливать финансовое положение компании. При составлении баланса ликвидности все статьи бухгалтерского баланса перегруппировываются в зависимости от скорости их оборота. Сопоставляя части активов, реализуемых к определенному сроку, с частями пассивов, которые к этому же сроку должны быть оплачены (погашены), устанавливается величина платежного излишка или платежного дефицита на определенный момент.

Третий подход основан на использовании показателей, вычисляемых на основе сравнения объема отдельных средств и источников, сложившихся по состоянию на конкретный момент времени. Это могут быть показатели ликвидности, показатели финансовой зависимости или автономии, показатели финансовой устойчивости и т.д.. Практическое использование любого варианта показателей связано с установлением критического уровня, позволяющего классифицировать финансовое положение предприятия с точки зрения платежеспособности. Поскольку показатели служат лишь индикаторами и не позволяют прямо устанавливать степень платежеспособности, то этот метод не гарантирован от отсутствия ошибок. Однако в большинстве случаев он позволяет получить правильный диагноз истинного финансового положения предприятия, имеющий достаточную точность для его включения в последующую процедуру оценки предприятия. Также к достоинствам этого метода следует отнести высокую степень формализованности.

4. Оценка рисков компании

Для целей оценки бизнеса риск следует определить как степень неопределенности, связанной с получением ожидаемых в будущем доходов, иными словами, это опасность недостижения (отклонения) планируемого объема ожидаемых будущих доходов или риск нереализации прогноза.

При определенном уровне ожидаемых будущих доходов рынок заплатит за бизнес больше в том случае, если вероятность этих доходов выше. Другими словами, при определенном уровне ожидаемой будущей прибыли (или денежного потока, дивидендов и т.п.) чем ниже риск, тем выше текущая стоимость бизнеса.

Существует два подхода к трактовке элементов риска при проведении оценки:

проведение понижающей корректировки ожидаемого будущего потока (прибыли, денежного потока, дивидендов и т.п.) с тем, чтобы отразить эту неопределенность;

учет риска путем использования более высокой ставки дисконта при оценке ожидаемого потока с тем, чтобы отразить требуемую доходность как вознаграждение за риск.

3. Инфляционная корректировка отчетности

Целью инфляционной корректировки документации является приведение ретроспективной информации за прошедшие периоды к сопоставимому виду; учёт инфляционного изменения цен при составлении прогнозов денежных потоков и ставок дисконта.

Покупательная способность денег снижается с увеличением общего уровня цен на товары и услуги. Изменения покупательной способности денег приводят к тому что финансовая отчетность, не скорректированная с учетом инфляции, не отражает реального состояния дел на предприятии.

Простейшим способом корректировки является переоценка всех статей баланса по изменению курса рубля относительно курса более стабильной Универсальная формула пересчета статей баланса и финансовых отчетов в денежные единицы одинаковой покупательной силы имеет следующий вид:

где Вп — реальная величина статьи, скорректированной по уровню инфляции, руб.;

Вб — номинальная величина статьи по данным бухгалтерского учета и отчетности, руб.;

i1 — индекс инфляции на момент или за период анализа;

i0 — индекс инфляции в базовом периоде или на начальную дату отслеживания величины статьи баланса.

Инфляционной корректировке по индексам i1 : i0 должны подвергаться лишь так называемые неденежные статьи: основные средства (в том числе нематериальные активы), производственные запасы, незавершенное производство, готовая продукция, малоценные и быстроизнашивающиеся предметы, обязательства, которые должны быть погашены поставкой определенных товаров и (или) оказанием определенных услуг. Напротив, денежные статьи (денежные средства, дебиторская и кредиторская задолженность, кредиты, займы, депозиты, финансовые вложения) независимо от изменения общего уровня цен инфляционной корректировке не подлежат. В данном случае речь не идет о нормализующих корректировках отчетности в процессе оценки.

На практике пересчет по индексу изменения общего уровня цен осуществляется в несколько этапов.

На первом — составляют финансовую отчетность в учетных ценах, т. е. с использованием первоначальных оценок.

На втором — проводят классификацию всех статей отчетности на денежные и неденежные.

На третьем — денежные статьи пересчитываются по текущим ценам с помощью общих индексов цен, взятых по годам приобретения активов (возникновения обязательств).

Баланс по активу и пассиву достигается регулированием статьи «Нераспределенная прибыль». На четвертом этапе составляют переоцененную отчетность и рассчитывают прибыль (убыток) от изменения покупательной способности денежной единицы в отчетном периоде.

Сам показатель изменения покупательской способности денежной единицы определяют с помощью общего индекса цен путем пересчета денежных активов и обязательств на начало и конец года и последующего их сравнения.

Оценка неденежных активов (обязательств) в денежных единицах одинаковой покупательной силы осуществляется следующим образом. Все активы группируются по годам их приобретения (возникновения). Для каждого года стоимостная оценка группы объектов пересчитывается с использованием индексов цен текущего года и года приобретения объектов, а затем результаты суммируются. Механизм пересчета неденежных статей баланса можно выразить формулой:

где Pу — оценка всех активов в денежных единицах одинаковой покупательной способности, руб.;

Pin — цена приобретения i-го актива, руб.;

itp — общий текущий индекс цен;

iip — общий индекс цен в год приобретения i-го объекта.

4. Нормализация отчетности

В теории и практике оценки предприятия анализ финансово-хозяйственной деятельности является неотъемлемой частью отчета об оценке или экспертного заключения. Для более точного результата оценки финансовые отчеты подвергаются тщательному анализу и нормализуются. В общем случае под нормализацией финансовой отчетности понимается внесение корректировок.

Нормализация отчетности проводится с целью определения доходов и расходов, характерных для нормально действующего бизнеса, то есть выявления такого денежного потока, который обеспечивает нормальное функционирование предприятия с заданным уровнем воспроизводства. Она необходима также для установления далее истинного финансового положения предприятия, для того чтобы оценочные заключения имели объективный характер, основывались на реальных показателях, характеризующих деятельность предприятия.

Отчетность, составленная в соответствии с общепринятыми принципами бухгалтерского учета, не отражает реальную рыночную стоимость имущества. Возможность использования разных методов учета операций, списания долгов делает некорректным сравнение показателей прибыли и денежных потоков у оцениваемого объекта и компании-аналога.

Основными финансовыми документами для изучения при проведении процесса нормализации могут быть:

1. Приказ по учетной политике.

2. Расшифровка выручки по видам деятельности.

3. Журналы по учету запасов и материалов.

4. Журналы по учету износа основных средств.

5. Журналы по учету поступления и выбытия основных средств.

6. Журналы по учету долгосрочных инвестиций.

7. Журналы по учету нематериальных активов.

8. Журналы по учету долгосрочных финансовых вложений.

9. Учет внереализационных доходов и расходов.

10. Материалы аудиторских проверок.

11. Баланс предприятия и все его приложения.

12. Отчет о прибылях и убытках с приложением.

Теперь перейдем к рассмотрению направлений нормализующих корректировок бухгалтерской отчетности и дадим им характеристику.

Процесс нормализации бухгалтерской отчетности используется для упрощения работы оценщика при подготовке заключения. Однако возможность корректировать финансовую отчетность и денежные потоки приводит к увеличению субъективности, что напрямую сказывается на итоговом значении стоимости. Кроме того, внесение корректировок по статьям баланса и денежного потока по операциям может быть абсолютно неоправданно, если результаты не могут быть полезными для ретроспективного анализа и прогноза деятельности. При анализе фактически существующих финансовых документов оценщик должен обосновать полезность, необходимость и правильность вносимых корректировок, что ведет к дополнительным трудозатратам.

Нормализующие корректировки финансовой документации проводятся по следующим направлениям:

корректировка разовых, нетипичных и неоперационных доходов и расходов;

корректировка методов учета операций (например, учета запасов) или метода начисления амортизации;

корректировка данных бухгалтерской отчетности с целью определения Рыночной стоимости активов.

Нормализованная финансовая отчетность может использоваться только в целях оценки.

Нормализацию бухгалтерской отчетности нужно проводить всегда в процессе оценки Рыночной стоимости. Может меняться объем применяемых корректировок в зависимости от целей оценки. В отчете по оценке необходимо подробно объяснить все проведенные расчеты и изменения показателей в документах бухгалтерской отчетности, полученные в ходе нормализации.

Российские и зарубежные экономисты сходятся во мнении, что существует три направления нормализации:

корректировка разовых, нетипичных и неоперационных доходов и расходов, нефункционирующих активов;

корректировка метода учета операций (например, учет запасов) или метода начисления амортизации;

корректировка данных бухгалтерской отчетности для определения рыночной стоимости активов (корректировка величины собственного оборотного капитала – прибавление суммы избыточного капитала или вычитание суммы недостатка).

Для проведения корректировки разовых, нетипичных и неоперационных доходов и расходов, прежде всего, нужно сделать анализ доходов и расходов компании за ретро период и выяснить какие доходы и расходы являются типичными для данного бизнеса. Нетипичные (разовые) доходы и расходы не должны войти в формирование денежного потока оцениваемого предприятия. Именно с этой целью и проводится нормализация финансовой отчетности в процессе оценки бизнеса.

5. Трансформация отчетности

Трансформация бухгалтерской отчетности – это проведение анализа финансовой отчетности, принятой российским предприятием, с внесением корректировок счетов, необходимых для подготовки полного финансового отчета предприятия, который в целом бы соответствовал международным стандартам бухгалтерского учета (МСБУ) или GAAP (общепринятым принципам бухгалтерского учета в США). И хотя для целей оценки бизнеса она не является обязательной процедурой в процессе оценки предприятия, все же ее необходимость обусловливается рядом причин, одна из которых – требование сопоставимости информации, когда заказчик оценки планирует сделку с иностранным партнером.

В мире не существует и двух стран с идентичными системами учета. Однако в странах с похожими социально-экономическими условиями системы учета имеют много общего. В связи с этим можно выделить несколько моделей бухгалтерского учета, британо-американскую, континентальную, южноамериканскую, исламскую, интернациональную. Поэтому для сведения к минимуму национальных различий отчетности и обеспечения на этой основе сравнимости и надежности информации для принятия решений Комитетом по международным бухгалтерским стандартам приняты правила подготовки финансовой отчетности.

Кроме того, Европейская комиссия объявила о том, что все компании, котирующиеся на европейских биржах, должны предоставлять сводную отчетность по стандартам IAS. Это требование вступило в силу в 2005 г.

Процесс трансформации финансовой отчетности проводится на основе существующих данных. Точность трансформации зависит от знаний и умений того, кто проводит трансформацию, что влияет на качество корректировок при подготовке новой версии финансовой отчетности.

Проведение трансформации обязательно проводится в случаях:

• когда предприятие является объектом инвестирования иностранным инвестором;

• в условиях инфляции для реальной оценки имущественного и финансового состояния предприятия;

• для перевода финансовых данных в другую систему отчетности для сопоставимости информации.

Отчетная информация имеет принципиальное сходство: пользователям предоставляются данные об имущественном состоянии компании (баланс) и отчет о финансовых результатах. Однако между двумя системами учета существуют и различия. Например, формальные: по составу отчетности – западная отчетность содержит отчет об изменениях собственного капитала (в соответствии с GAAP), примечания к финансовым отчетам; по принципу построения основных показателей – российский баланс построен по принципу возрастания ликвидности, а баланс по GAAP – по убыванию ликвидности.

Но между этими системами учета существуют и принципиальные различия.

Основные различия между международными и российскими стандартами бухгалтерского учета

Для оценщика при проведении процесса трансформации важно иметь представление о международных и российских стандартах бухгалтерского учета (РСБУ), а также хорошо представлять себе основные различия между МСБУ и РСБУ.

6. Анализ отчетности и производственно-хозяйственной деятельности организации за репрезентативный период

Каждому виду анализа соответствует своя методика аналитического исследования. Это могут быть методики исследования отдельных сторон хозяйственной деятельности либо методики комплексного анализа. Надо отметить, что под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа. Общую методику понимают как систему исследования, которая одинаково используется при изучении различных объектов экономического анализа в раз личных отраслях национальной экономики. Частные методики конкретизируют общую относительно к определенным отраслям экономики, к определенному типу производства или объекту исследования.

Любая методика анализа будет представлять собой наказ или методологические советы по проведению аналитического исследования. Она содержит такие моменты, как:

а) задачи и формулировки целей анализа;

б) объекты анализа;

в) системы показателей, с помощью которых будет исследоваться каждый объект анализа;

г) советы по последовательности и периодичности проведения аналитического исследования;

д) описание способов исследования изучаемых объектов;

е) источники данных, на основании которых производится анализ;

ж) указания по организации анализа (какие лица, службы будут проводить отдельные части исследования);

з) технические средства и программные продукты, которые целесообразно использовать для аналитической обработки информации;

и) характеристика документов, которыми лучше всего оформлять результаты анализа;

к) потребители результатов анализа.

Более подробно остановимся на двух элементах методики АХД:

1) последовательности выполнения аналитической работы;

2) способах исследования изучаемых объектов.

При выполнении комплексного АХД выделяются следующие этапы.

На первом этапе уточняются объекты, цель и задачи анализа, составляется план аналитической работы.

На втором этапе разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа.

На третьем этапе собирается и подготавливается к анализу необходимая информация (проверяется ее точность, приводится в сопоставимый вид и т.д.).

На четвертом этапе проводится сравнение фактических результатов хозяйствования с показателями плана отчетного года, фактическими данными прошлых лет, с достижениями ведущих предприятий, отрасли в целом и т.д.

На пятом этапе выполняется факторный анализ: устанавливаются факторы и их влияние на результаты деятельности.

На шестом этапе выявляются неиспользованные и перспективные резервы повышения эффективности производства.

На седьмом этапе происходит оценка результатов хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию.

7. Требования к информации и риски бизнеса

Подобная информационная система должна быть частью общей информационной системы фирмы, построенной на основе локальных сетей, обмена данными с удаленными офисами и рабочими местами, а также баз данных, создаваемых и используемых в процессе ведения бизнеса. Такая подсистема сбора и обработки информации по управлению рисками будет, очевидно, строиться на тех же принципах, что и общая информационная система, т.е. учитывать следующие факторы:

особенности архитектуры информационной технологии (ориентация на данные, на приложения или на клиентов и т.п.);

обмен данными и согласование форматов, в первую очередь для распределенных баз данных;

многоуровневый характер и ограничения доступа к информации по управлению риском.

Информационная система финансового риск-менеджмента призвана обеспечивать необходимой информацией не только управленческий персонал и собственников самого предприятия, но и удовлетворять интересы широкого круга внешних ее пользователей.

Характеризуя состав пользователей информации, входящей в информационную систему финансового риск-менеджмента, следует отметить, что круг интересов внешних и внутренних потребителей этой информации существенно различается.

Внешние пользователи используют лишь ту часть информации, которая характеризует результаты финансовой деятельности предприятия и его финансовое состояние. Подавляющая часть этой информации содержится в официальной финансовой отчетности, представляемой предприятием.

Внутренние пользователи, наряду с вышеперечисленной, используют значительный объем информации о финансовых рисках предприятия, представляющей коммерческую тайну. Кроме того, внутренние пользователи используют значительный круг финансовых показателей, формируемых из внешних источников, которые также входят в информационную систему финансового риск-менеджмента.

Внешние пользователи:

Прочие внутренние пользователи;

Кредиторы предприятия;

Потенциальные инвесторы;

Контрагенты предприятия по операционной деятельности;

Налоговые органы;

Аудиторские фирмы;

Привлекаемые финансовые консультанты и эксперты;

Фондовая биржа (при котировке на ней ценных бумаг, эмитированных предприятием);

Прочие внешние пользователи.

Внутренние пользователи:

Управляющие (директора) предприятия;

финансовые менеджеры всех уровней;

Собственники (акционеры) предприятия.

Содержание системы информационного обеспечения финансового риск-менеджмента, ее широта и глубина определяются отраслевыми особенностями деятельности предприятий, их организационно-правовой формой функционирования, объемом и степенью диверсификации финансовой деятельности и рядом других условий. Конкретные показатели этой системы формируются за счет как внешних (находящихся вне предприятия), так и внутренних источников информации. В разрезе каждой из групп этих источников вся совокупность показателей, включаемых в информационную систему финансового риск-менеджмента, предварительно классифицируется.

СПИСОК ЛИТЕРАТУРЫ

1. Ассонов В.Н. Базовые понятия и технология оценки действующего предприятия // http://unison. yaroslavl.ru/articles/article-5. shtml

2. Горынина Г.Г. Подход к комплексной оценке финансовых рисков для их учета в динамической модели стратегического развития банка // http://www.hedging.ru/publications/521

3. Есипов В.Е., Маховикова Г.А., Терехова В.В. Оценка бизнеса. — СПб.: Питер, 2001.

4. Ковалева Т.И. Оценка стоимости действующего предприятия с помощью программных средств // Теория и практика управления. — 2004. — №3 // http://www.jurenergo. kiev.ua/statti/OCENKA. doc

5. Козионова Л.Е. Оценка бизнеса — интересы, конфликты и размышления // http://unison. yaroslavl.ru/articles/article-6. shtml

- Понятие и виды юридических фактов в гражданском праве (Дисциплина: Гражданское право)

- Реляционные СУБД

- Виды проектного анализа (Сущность проектного анализа.)

- Подразделения и персонал. Предприятия гостеприимства. Основные элементы сервиса в ресторанах различного уровня

- Становление и развитие адвокатуры в России на рубеже XIX — XX вв.

- Виды гражданских правоотношений (Гражданское правоотношение как вид общественных отношений)

- Шрифты и их классификация

- Характеристика многополосных изданий

- Общие требования к оригинал-макету

- Основные принципы и механизмы корпоративного управления. (Основные понятия корпоративного управления)

- Носители документов, их развитие

- Поздний модернизм (1940-1980-е гг.)

Оценка стоимости бизнеса — это деятельность профессионалов по систематизированному сбору и анализу данных, необходимых для определения стоимости предприятий, видов бизнеса (любого вида деятельности или долевого участия в нем), на основе действующего законодательства и стандартов.

Содержание:

- 4 вида стоимости бизнеса

- 1. Рыночная стоимость бизнеса

- 2. Инвестиционная стоимость бизнеса

- 3. Восстановительная (текущая) стоимость бизнеса

- 4. Ликвидационная стоимость бизнеса

- 3 подхода к оценке стоимости бизнеса

- 1. Доходный подход

- 2. Сравнительный подход

- 3. Затратный подход

- Подходы и выводы

- Примечание к методам

- 5 шагов по оценке стоимости бизнеса

- Шаг 1: Определение цели

- Шаг 2: Выбор оценочной компании

- Шаг 3: Сбор документов

- Шаг 4: Выбор модели оценки

- Шаг 5: Интерпретация результатов

- Как избежать ошибок при оценке стоимости бизнеса?

- Как повысить стоимость при оценке бизнеса?

- Заключение

Все чаще средства бизнеса инвестируются в предприятия для перепродажи / покупки или слияния с другими организациями для получения прибыли. И тогда возникает вопрос: «Как вы оцениваете стоимость компании, принимая во внимание все инвестиции?»

Экспресс оценка «на доске». Если у вас простой бизнес и вам нужна смета по оценке компании, подумайте о ней следующим образом: «заработок за 1-2 года + вся собственность» и продайте ее.

Далее мы расскажем об основных методах, которые может использовать профессиональный оценщик. Но также мы советуем Вам прочитать статью внимательно, особенно если вы планируете эту процедуру в Вашей компании.

4 вида стоимости бизнеса

Прежде всего, мы должны определиться с видами оценки бизнеса. Разные классификации дают нам разные виды стоимости, но мы решили остаться внутри базовых понятий. Кстати, у каждого из этих типов есть свои цели и задачи для оценки. Вы поймете, почему это необходимо!

Также мы хотим отметить, что эти виды стоимости относятся к существующим предприятиям.

1. Рыночная стоимость бизнеса

Цена продажи / покупки компании на конкурентном рынке.

Рыночная стоимость будет являться ценой всего имущества организации с учетом дохода, который может быть получен в будущем.

Эта стоимость бизнеса определяется, когда необходимо определить место организации на рынке слияний и поглощений (M&A), продаж компании или корректировки долгосрочной стратегии развития.

Определение рыночной стоимости при оценке компании основано на углубленном анализе прибыли и денежных потоков.

Простой пример

Проанализируем рыночную стоимость компании на примере ООО «Программные Технологии». Основатель хочет скорректировать стратегию развития. И для этого он устанавливает такую таблицу:

| Показатель / год | 2017 год | 2018 год | Скорость роста,% |

| Рыночная стоимость компании, руб. | 7 000 000 | 7 320 000 | 104,5 |

Мы видим, что цена бизнеса в этом году выросла на 320 000 рублей, что свидетельствует о положительном темпе роста ООО «Программные Технологии». Компания идет вверх.

2. Инвестиционная стоимость бизнеса

Стоимость имущества для конкретных инвестиционных целей.

Она рассчитывается, когда владельцы бизнеса решают начать инвестиционные проекты. Или инвесторы считают, что в эту организацию они хотят инвестировать.

В зависимости от ожидаемой доходности инвестиций тип затрат этого вида может быть выше рыночных и ниже рыночных.

Простой пример

ООО «Программные Технологии» планирует стратегическое партнерство с ООО «Майкрософт Рус». Партнерство считается инвестиционным проектом.

В этом случае для оценки бизнеса необходимо определить инвестиционную ценность партнерства, для этого мы ожидаем выгоды, которые мы можем получить от слияния с другой компанией.

| Индикатор | Ценность |

| ООО «Программные Технологии» инвестиции, руб. | 7 300 000 |

| Доход от партнерских отношений ежегодно через 5 лет, руб. | 11 756 723 |

Стоимость инвестиций компании в реализацию партнерского проекта через 5 лет составит 11 756 723 рубля, что выгодно для ООО «Программные Технологии». Этот пример расчета более подробно обсуждается ниже в разделе «метод скидок».

3. Восстановительная (текущая) стоимость бизнеса

Сумма всех затрат на создание и ведение бизнеса, включая активы.

Это необходимо, когда руководство организации решило застраховать имущество, в том числе, если учредители решили переоценить активы. И еще — когда вам нужно оптимизировать существующую налоговую систему.

Простой пример

Руководство ООО «Программные Технологии» считает, что необходимо застраховать компанию от рисков, а открытие бизнеса состоялось 5 лет назад. В этом случае активы переоцениваются для страхования и определяется стоимость замены компании.

| Показатель / год | Начальная стоимость (2013) | Стоимость обмена (2018) | Абсолютное изменение, руб. |

| Стоимость оборудования, руб. | 1 800 000 | 980 000 | — 820 000 |

| Стоимость имущества, руб. | 2 1000 00 | 1 650 000 | — 450 000 |

| Стоимость компании, руб. | 7 200 000 | 6 500 000 | — 700 000 |

За этот период цены на основные средства (оборудование, недвижимость) значительно снизились, что отражает стоимость замены предприятия.

Переоценка оборудования и недвижимости в 2018 году привела к снижению стоимости бизнеса по сравнению с 2013 годом на 700 000 рублей.

4. Ликвидационная стоимость бизнеса

Стоимость в денежном выражении за вычетом всех затрат, связанных с его продажей.

Эта оценка стоимости необходима, когда из-за непредвиденных обстоятельств необходимо как можно скорее закрыть компанию.

Важно помнить, что в случае экстренной продажи товаров их стоимость становится ниже, чем на рынке, а также при осуществлении деятельности в обычном режиме.

Простой пример

ООО «Программные Технологии» закрываются из-за высокой конкуренции на рынке. В этом случае, согласно последнему отчету, определяется цена всего имущества.

Все долги подрядчикам и партнерам, выплаты работникам, комиссия агентам по недвижимости за продажу недвижимости, расходы на содержание оборудования в хорошем состоянии до продажи вычитаются из полученной суммы.

Не забывайте, что даже при ликвидации организация может получать прибыль.

| Индикатор | Стоимость, руб. |

| Стоимость продажи недвижимости | 5 600 000 |

| Счета к оплате | 1 800 000 |

| Затраты на содержание имущества до продажи | 1 200 000 |

| Прибыль за период ликвидации | 2 900 000 |

| Ликвидационная стоимость компании | 5 500 000 |

Разница между стоимостью имущества и затратами в период ликвидации ООО «Программные Технологии» составила 5 500 000 рублей.

3 подхода к оценке стоимости бизнеса

Есть три способа оценить компанию. И согласно российскому законодательству оценщик обязан применять все три подхода, и если какой-либо из них не будет использован, то необходимо подробно объяснить почему.

1. Доходный подход

Доходный метод оценки бизнеса основан на прогнозе прибыли бизнес-операций. Поэтому будущая прибыль компании доводится до текущей стоимости.

Другими словами, чем выше планируемый доход организации, тем выше текущая цена компании.

1.1 Метод прямой капитализации

На основании доходов организации с учетом запланированных темпов роста бизнеса.

Этот метод подходит для организаций, которые планируют поддерживать или увеличивать темпы роста и прибыльности компании, то есть для крупных, постоянно растущих компаний. В этом случае формула оценки выглядит следующим образом:

V = I / R

Где «V» — стоимость компании, «I» — доход организации, «R» — коэффициент капитализации.

Доход рассчитывается на основе данных из отчета о финансовых результатах, отраженных в форме 2 финансового отчета. Чаще всего эти данные собираются в течение 3-5 лет и усредняются.

Если в отчетах можно найти информацию о доходах, то коэффициент капитализации (R) следует рассчитывать по формуле:

R = ставка дисконта — прогнозируемое среднее увеличение доходов компании

пример

Оценка стоимости направлена на повышение эффективности управления. Примечание: в 2017 году стоимость ООО «Программные Технологии» оценивалась в 7 500 000, а выручка — 1 350 000 рублей.

Предположим, что ООО «Программные Технологии» в 2018 году имеет выручку 1 098 000 рублей. Мы делим это значение на коэффициент капитализации и получаем стоимость бизнеса в 7,320,000 рублей.

| Наименование показателя | Ред. Единицы | Формула | Значение показателя |

| База данных капитализации (I) | тереть | I = средневзвешенный прогноз доходов | 1 098 000 |

| Коэффициент капитализации (R) | % | R = ставка дисконта — прогнозируемое среднее увеличение доходов компании | 15% |

| Стоимость капитализации (V) | тереть | V = I / R | 7 320 000 |

После текущих расчетов мы видим, что организация теряет позиции, бизнес падает, управление денежными потоками становится менее эффективным.

1.2 Метод дисконтирования предполагаемых денежных потоков

Этот метод основан на том факте, что деньги и активы, которые у компании сейчас есть, стоят больше, чем те же деньги и активы в будущем.

Метод дисконтирования позволяет оценить стоимость крупного предприятия, подверженного воздействию различных факторов окружающей среды, например, сезонности доходов.

Денежный поток — это поток денежных средств в компанию.

Дисконтирование денежных потоков осуществляется путем умножения денежного потока на коэффициент дисконтирования по формуле:

Где «DCF» — дисконтированный денежный поток, «r» — ставка дисконтирования, «n» — количество периодов для расчета денежного потока, «i» — номер периода.

пример

Целью оценки затрат является определение влияния слияния ООО «Программные Технологии» с ООО «Майкрософт Рус».

Предположим, что ООО «Программные Технологии» сотрудничает с выручкой в размере 7 300 000 рублей. в год, а после 5 лет партнерства стремится заработать 9 миллионов рублей с доходностью 10% в год. Как определить, является ли данный проект прибыльным?

Инвестиционная стоимость = (9 000 000) / (1 + 0,1) ^ 5 = 5 588 291,9 руб.

Благодаря элементарным расчетам получается, что через 5 лет ООО «Программные Технологии» сможет получить желаемый доход, вложив в общей сложности 5 588 291,9 рубля. Поэтому ООО «Программные Технологии» и ООО «Майкрософт Рус» прибыльны.

2. Сравнительный подход

В этом методе оценки деловой репутации оцениваемая организация сравнивается с аналогичными компаниями. Подобные компании должны быть похожими по экономическим, материальным, техническим и другим условиям.

После выбора компаний-аналогов для них рассчитываются соответствующие множители, то есть отношение цены продажи к экономическому индексу.

Стоимость компании с методом сравнительной оценки рассчитывается путем умножения полученных множителей на ключевые финансовые показатели оцениваемой организации.

2.1 Метод сделок или метод продаж

Этот метод основан на анализе рыночных цен на покупку или продажу контрольных или абсолютных пакетов акций в организациях, аналогичных оцениваемому бизнесу.

После расчета и применения множителей итоговая стоимость бизнеса приводит к средневзвешенному значению. Метод транзакции использует следующую формулу:

Стоимость бизнеса (рыночная капитализация) = Показатель * Мультипликатор

пример

Целью оценки является продажа бизнеса. Поэтому необходимо оценить 100% всех выпущенных акций ООО «Программные Технологии».

Мы возьмем предварительные данные из финансовой отчетности: выручка = 730 000 рублей, стоимость активов = 410 000 рублей.

Изучив рынок и внешнюю среду, мы выбрали три компании — аналоги. Поскольку они являются публичными компаниями, их отчетность открыта для внешних пользователей, благодаря чему мы можем легко отобразить интересующие нас множители.

В таблице ниже приведены данные аналогичных компаний, рассчитанные мультипликаторы и показатели ООО «Программные Технологии».

| Индикатор | ООО «Программные Технологии» | Аналог № 1 | Аналог 2 | Аналог № 3 | Взвешенный мультипликатор |

| Большие буквы | ??? | 30 000 000 | 5 500 000 | 1 000 000 | — |

| Выручка в рублях | 730 000 | 1 900 000 | 1 200 000 | 800 000 | — |

| Стоимость активов, руб. | 410 000 | 1 550 000 | 960 000 | 450 000 | — |

| Мультипликатор P / R (капитализация к выручке) | — | 15,79 | 4,58 | 12,50 | 9,30 |

| Мультипликатор P / A (капитализация к сумме активов) | — | 19,35 | 5,73 | 22,22 | 14,20 |

Чтобы определить точное значение множителей, необходимо вывести взвешенные значения множителей (у нас 9.30 и 14.20).

Кроме того, для оценки стоимости ООО «Программные Технологии» мы умножаем выручку и стоимость активов ООО «Программные Технологии» на полученное взвешенное соотношение и получаем две окончательные оценки компании:

- По множителю P R — 6 789 000 рублей;

- По коэффициенту P R — 5 822 000 руб.

Однако общая стоимость компании должна быть одна, поэтому необходимо взвесить полученные значения.

Если установить весовой коэффициент для множителя P R — 0,8, а для множителя P A — 0,2, то с помощью элементарных расчетов мы получим общую стоимость деятельности ООО «Программные Технологии» в размере 6 595 600 рублей.

Этот метод не требует дальнейшей адаптации к степени контроля, поскольку цены контрольных акций в аналогичных компаниях использовались в качестве предварительной информации.

2.2 Метод рынка капитала

Этот метод основан на анализе сопоставимых цен акций, доступных на открытом рынке.

В этом случае специалисты используют множители, в которых цена акций находится в числителе, а финансовый показатель, например, доход или прибыль, находится в знаменателе.

Используя этот метод, финансовые коэффициенты на акцию корректируются, например, прибыль на акцию. В противном случае этот метод идентичен методу транзакции:

Стоимость = Выручка * (цена за акцию) / (выручка на акцию)

пример

Целью оценки является продажа ООО «Программные Технологии». Учитывая то, что компания достигла годовой прибыли в 100 000 рублей за последние несколько лет.

Соотношение «цена за акцию / прибыль на акцию» (с поправкой на одну акцию) для аналогичных компаний равно 7. Как проверить, сколько стоит ООО «Программные Технологии»?

Стоимость ООО «Программные Технологии» = (годовая прибыль) x (множитель «цена за акцию / прибыль на акцию»)

100 000 х 7 = 700 000 руб.

2.3 Метод отраслевых коэффициентов

Этот метод основан на использовании предварительно рассчитанных и проанализированных отношений между продажной ценой компании в данной отрасли и ее финансовыми показателями.

Например, маркетинговые агентства могут быть проданы за 0,9 годового дохода, а консалтинговые агентства — за 0,7 годового дохода.

В России метод отраслевого фактора еще не получил широкого распространения, поскольку нет углубленного анализа отраслевых показателей статистическими и специализированными службами.

пример

Целью оценки является корректировка стратегии развития бизнеса. Для этого рассчитаем годовой доход, который составляет 6 500 000 руб.

ООО «Флорист» работает в сфере оптовой продажи цветов. Согласно анализу рынка, можно получить отраслевой коэффициент эквивалентный 1,8.

Так со стоимостью бизнеса 11,7 млн руб. с выручкой в размере 6 500 000 руб. правление ООО «Флорист» может принять решение о расширении сети.

3. Затратный подход

Метод стоимостной оценки стоимости определяет стоимость компании как цену существующего имущества компании. Чтобы применить этот подход, оценщик должен иметь достоверную информацию о стоимости покупки и обслуживания активов.

3.1 Метод чистых активов в оценке бизнеса

Этот метод основан на анализе активов. Первым шагом является оценка нематериальных активов. Затем проводится анализ инвентаря, инвентарь. Затем проводится детальная оценка неденежных активов (дебиторской задолженности).

Метод чистых активов достаточно прост в расчетах, стоимость бизнеса определяется по формуле:

Стоимость бизнеса = рыночная стоимость активов — долг

пример

Целью оценки является определение стоимости ООО «Программные Технологии» для страхования от кредитного риска.

Необходимо указать сумму активов и долгов ООО «Программные Технологии». Таким образом, все активы установлены на уровне 4 573 100 рублей, а долговые обязательства на уровне 25 466 900 рублей. Таким образом, стоимость ООО «Программные Технологии» оценивается в 7 120 000 рублей.

В результате оценки было установлено, что ООО «Программные Технологии» может быть застраховано на сумму 7 120 000 рублей.

3.2 Метод ликвидационной стоимости

Он используется, когда известно наверняка, что компания будет ликвидирована, и владельцы должны определить стоимость своего бизнеса для быстрой реализации. Расчетная формула:

Стоимость бизнеса = рыночная стоимость активов — долг

пример

Целью оценки является расчет стоимости бизнеса ООО «Программные Технологии» для определения общей суммы ликвидации, которая может быть использована для покрытия первоначального банковского кредита, поскольку организация не может справиться с погашением задолженности банку.

Поскольку компания находится в процессе ликвидации, мы рассчитываем выручку от продажи оборудования, инвентаря и материалов, адаптированных для быстрого внедрения.

Таким образом, рыночная стоимость активов ООО «Программные Технологии» установлена в размере 5 213 100 руб. В то же время затраты на содержание и обслуживание оборудования и расходных материалов до продажи составят 543 000 руб.

Организация недавно понесла значительные долги перед кредиторами в размере 1 876 000.

Кроме того, на заключительном этапе все выходные пособия должны быть выплачены работникам в размере 665 200 рублей. Прибыль за ликвидационный период составит 4 871 100 руб.

В результате стоимость ООО «Программные Технологии» по методу ликвидационной стоимости установлена в размере 7 000 000 рублей.

Подходы и выводы

После подробного анализа всех подходов к оценке компании целесообразно структурировать полученную информацию и определить преимущества и недостатки каждого метода.

| Подход | Плюсы | Минусы | Лучшая ситуация для метода |

| Доходный | Анализ будущих доходов; учитывает особенности компании; универсальный, подходит для различных целей оценки; выявляет слабые стороны бизнеса | Используются прогнозные данные; сложность расчетов; субъективный и вероятностный характер результатов; неточные результаты | Повышение эффективности управления; обоснование решения о запуске инвестиционного проекта |

| Сравнительный |

Используются текущие рыночные данные; оценивает производительность в текущих условиях | Не учитывает ожидания инвесторов; Трудности с поиском похожих объектов в некоторых отраслях | Принятие решения о дополнительной эмиссии акций; изменение стратегии развития; покупка или продажа компании; реструктуризация |

| Затратный | Активы оцениваются; точность оценки оправдана; расчеты очень просты, информация доступна | Перспективы развития не принимаются во внимание; отражает прошлую ценность бизнеса; значение может не соответствовать текущим рыночным ценам | Ликвидация или быстрая продажа; переоценка активов; оценка финансовых результатов деятельности организации; платежеспособность предприятия и стоимость обеспечения по кредитам, страхованию |

Примечание к методам

Итак, после проведения расчетов тремя методами необходимо определить окончательный результат. Кстати, расходы должны быть примерно одинаковыми.

Данные различаются в основном из-за того, что один конкретный подход больше подходит для цели оценки, чем другой или полностью отражает текущую ситуацию. Координация осуществляется по формуле:

Общая стоимость = прибыльная × K1 + сравнительная × K2 + стоимость × K3

«K1», «K2», «K3» — выбранные весовые коэффициенты в зависимости от важности заданной стоимости в итоговой оценке. Коэффициенты в сумме должны быть один.

пример

Рассмотрим уже известный ООО «Программные Технологии». Расчетные данные приведены в таблице ниже.

| Подход | Доходный | Сравнительный |

Затратный |

| Стоимость, руб. | 7 321 000 | 6 800 000 | 7 000 000 |

| фактор | 0.2 | 0.7 | 0,1 |

Уточнение коэффициентов: эксперт считает, что в этом случае сравнение является наиболее значимым, поэтому ему был присвоен максимальный вес.

Так, по расчетной формуле окончательный согласованный гудвилл установлен в размере 6 924 200 руб.

5 шагов по оценке стоимости бизнеса

В этой главе мы опишем основные этапы оценки стоимости бизнеса. Конечно, у каждой компании есть свои нюансы, об этом следует помнить.

Шаг 1: Определение цели

Прежде всего, Вы должны указать цели, для которых оценивается компания. Этот шаг важен для достижения экономических интересов сторон, которые приняли решение об оценке компании. И чаще всего оценка проводится в следующих случаях:

- Повысить эффективность управления организацией;

- Обосновать решение о начале инвестиционного проекта;

- Купить или продать компанию или ее долю;

- Реструктуризация предприятий;

- Разработать долгосрочную стратегию развития;

- Оценить финансовые результаты деятельности организации;

- Примите решение о выпуске и продаже ценных бумаг.

Шаг 2: Выбор оценочной компании

Это очень важный шаг. Во многих странах оценки бизнеса проводятся независимыми специалистами, которые придерживаются установленных отраслевых стандартов в своей работе.

Хорошим инструментом, который может помочь вам выбрать оценщика, является оценка доверенных агентств, таких как:

- Эксперт — рейтинговое агентство

- КоммерсантЪ — издательский дом

- TerraDoсsInvest — аккредитованная оценочная компания

Основными критериями выбора оценщика могут быть рыночное время, профессионализм и репутация, наличие списка известных партнеров, которые уже воспользовались услугами компании, положительные отзывы клиентов и узкая специализация.

Шаг 3: Сбор документов

На данном этапе оценки бизнеса документы собираются. Качественная информационная база является ключевым фактором точности оценки.

Необходимо использовать информацию из различных источников, что позволит вам изучить внешнюю среду организации и ситуацию на рынке. Список документов для оценки:

- Учредительные документы компании (устав, учредительный акт, свидетельство о регистрации, проспект эмиссии, отчеты об итогах выпусков ценных бумаг).

- Финансовая отчетность компании за последние три года (формы 1-5), квартальные отчеты за последний год.

- Баланс компании.

- Бизнес-план с доходами, прибылью, требованиями к капиталу и планами по текущим активам.

- Ограничения оцениваемого предприятия (обязательства из-за залога или долгов).

Вся предоставленная информация должна соответствовать основным характеристикам информации об оценке: достоверность данных, точность информации, сложность материала, полнота.

Шаг 4: Выбор модели оценки

Давайте теперь рассмотрим, какой метод оценки использовать в качестве основного и что влияет на выбор.

Итак, исходя из основных критериев выбора подходов — стоимости (и цели), информационной базы, а также правовой формы, вы можете выбрать правильный подход к оценке бизнеса.

| Подход | Тип | Юридическая форма | Infobase |

| Дорогой | Рынок, ликвидация, восстановление |

ИП, ООО, ОАО и др. | Очень подробная, полная отчетность, расшифровка всех статей |

| Рентабельный | Рынок, инвестиции |

ИП, ООО, ОАО и др. | Очень подробная, полная отчетность, расшифровка всех статей |

| Сравнительная степень | Рынок, инвестиции |

ОАО (ПАО) | Отчеты сверстников должны быть открыты |

Шаг 5: Интерпретация результатов

В результате процедуры оценки бизнеса мы должны получить три значения, рассчитанные разными методами.

Чтобы согласовать окончательную стоимость, качество и надежность используемой информации, соответствие подхода заявленной цели оценки, преимущества и недостатки подходов должны быть приняты во внимание.

На основании этой информации оценщик определяет факторы корректировки стоимости, рассчитанные для каждого используемого подхода, что в конечном итоге приводит к согласованной стоимости и окончательной оценке компании.

В результате работы оценщик предоставляет клиенту отчет об оценке, в котором подробно описывается каждый этап оценщика и обобщаются результаты всего процесса.

Как избежать ошибок при оценке стоимости бизнеса?

Часто у финансистов и профессиональных оценщиков возникают проблемы с оценкой бизнеса. Это связано с нестабильной рыночной ситуацией и развитием новых направлений бизнеса.

В основном проблемы оценки бизнеса можно разделить на три большие группы:

- Ошибки в выборе подхода к определению стоимости;

- Ошибки в использовании конкретных методов оценки;

- Ошибки в финансовом моделировании.

Мы предлагаем несколько простых советов, чтобы избежать ошибок:

- Нужно анализировать! Необходимо глубоко погрузиться в существующий бизнес, найти граф всех отношений и построить логическую интерпретацию результатов.

- Просите расшифровки! Достоверность результатов оценки во многом зависит от полноты и качества информации.

- Консультируйтесь! Проводите обсуждения и консультации по возникающим вопросам с топ-менеджментом компании.

- Только высококачественный анализ! Обратите внимание на внебалансовые активы, уровень оборотного капитала, стоимость исследовательской компании — репутацию компании.

- Оцените экологическую ситуацию . Рассмотрим конкурентов, поставщиков, потребителей и все, что может повлиять на создание денежного потока.

Как повысить стоимость при оценке бизнеса?

Цель любого существующего бизнеса — максимизировать прибыль. И, как мы уже поняли, чем выше выручка и денежный поток компании, тем выше стоимость оценки. Ниже приведены основные способы увеличения стоимости:

- Оптимизация налоговой системы. Стоимость увеличивается, если налоговая база меньше.

- Уменьшение оттоков. Сокращение оттока денежных средств и затрат компании окажет положительное влияние на стоимость бизнеса

- Сокращение дебиторской задолженности. Дебиторская задолженность уменьшается, оборотный капитал уменьшается — доходы увеличиваются.

- Создание рыночных барьеров. Чем меньше потребителей уходит к конкурентам, тем выше доходы организации.

- Снижение стоимости заемного капитала. Большинство организаций на рынке работают с заемными средствами. Эти источники капитала всегда нуждаются в регулярной оптимизации.

Существует два основных принципа повышения стоимости компании: увеличение доходов, снижение затрат.

Заключение

Весь процесс оценки бизнеса основан на правильном определении цели, после которой выбирается подход.

Каждый подход имеет свои преимущества и недостатки, а также предрасположенности к использованию в конкретных ситуациях, которые соответствуют целям оценки бизнеса.

Основные особенности каждого подхода:

- Сравнительный — цена сделки учитывает рыночную ситуацию, а гудвилл отражает ее экономический эффект. Однако информация о рынке ограничена, что делает результат оценки менее точным.

- Затратный — фактическая стоимость и текущие активы организации оцениваются, но такой анализ не учитывает перспективы развития организации.

- Доходный — отражает ситуацию на рынке, применяя корректировки учетной ставки и факторы риска. Это самый сложный метод, который не учитывает затраты, понесенные при открытии компании.

В идеале, независимо от используемого подхода, результат оценки должен быть одинаковым. На практике это происходит редко. Чаще всего конечный результат должен быть тщательно скоординирован и приведен к одному оптимальному значению.

Для руководителей бизнеса информация о результатах оценки является очень ценной, поскольку она помогает понять слабые стороны организации, а также показывает, как повлиять на величину дохода и стоимости компании.

Для того чтобы работа управленческого аппарата увеличивала стоимость бизнеса, необходимо выполнить следующие действия:

- Анализировать инвестиции и увеличивать доходы;

- Снижать стоимость использования накопленного капитала;

- Отслеживать возврат инвестиций, он должен быть выше стоимости приобретенного капитала;

- Генерировать денежный поток и ускорять развитие компании.

Для чего финансистам и экономистам разбираться в оценке стоимости компании?

Какие требования предъявляются к оценке предприятия?

Как классифицируются виды оценки?

Какие способы и методы оценки используются, в чем их преимущества и недостатки?

В чем особенности специфичных методов оценки?

Сколько стоит бизнес? Кому-то ответ на этот вопрос нужен как мера оценки собственной успешности, для кого-то это важно, чтобы привлечь инвесторов или продать бизнес, а у кого-то такую оценку потребовало кредитное учреждение. Таким образом, оценка стоимости компании — актуальная задача финансовой и экономической службы предприятия.

Для чего финансистам и экономистам разбираться в оценке стоимости компании

Конечно, есть специализированные организации, которые на профессиональной основе оказывают соответствующие услуги, имеют соответствующую подготовку и опыт. И если речь идет о кредите, то ни о какой внутренней оценке не может быть и речи — в такой ситуации есть жесткие требования как к самой оценке, так и к оценщику. Такую оценку могут проводить только оценщики, состоящие в саморегулируемой организации оценщиков (СРО), и застрахованные от возможных ошибок в одной из страховых компаний. Они должны иметь соответствующее специальное образование, проходить повышение квалификации.

Более того, кредитная организация может работать только с аккредитованными специалистами, т. е. теми, кто прошел отбор на профессионализм и соответствие требованиям банка.

Но такая оценка нужна не всегда. Зачастую оценка бизнеса необходима для решения внутренних задач компании. В этом случае вполне достаточно и усилий финансистов, экономистов организации.

Такой подход имеет пять несомненных преимуществ:

1. Нет дополнительных (зачастую существенных) расходов на услуги оценщика.

2. Оценка, проведенная собственными работниками, пусть и не имеющими соответствующего опыта, может быть даже точнее, чем оценка профессионала, за счет того, что финансисты, экономисты знают внутреннюю финансовую подоплеку деятельности, обладают важными знаниями о специфике деятельности, достоинствах и недостатках активов компании.

3. Внутренняя оценка может быть более гибкой, так как не слеживается нормативными регламентами. Это не означает, что ее можно делать, «как бог на душу положит», но в тоже время и столь жестких границ, которые вводят государственные нормативы и банковские требования, тоже нет. Можно более качественно учесть специфические и нехарактерные операции, с большей степень точности учесть существенные моменты деятельности.

4. Внутренняя оценка может проводиться в удобные для компании сроки, с нужной частотой, оперативно, в то время как оценщик не всегда может выполнить работу в нужное время и в нужные сроки. Привлекать специалистов компании для решения этой задачи гораздо удобнее.

5. Внутренняя оценка бизнеса может представлять собой одну из методик анализа финансово-экономического состояния предприятия.

Основной вид деятельности девелоперской компании — реконструкция объектов недвижимости. В дальнейшем компания перепродает эти объекты или сдаетих в аренду.

Учетная стоимость реконструированных объектов и близко не отражает рыночную стоимость восстановленной и модернизированной недвижимости.

При этом реконструкция и продажа активов занимает достаточно длительное время, поэтому финансовый результат от приобретения актива и его реконструкции, составляющий существенные величины, отразится в учете лишь в отдаленных периодах, в момент продажи. А если речь идет о сдаче приобретенной недвижимости в аренду, то финансовый результат будет формироваться вообще в виде многолетних сравнительно небольших (в сравнении со стоимостью покупки и реконструкции) арендных доходов.

Это экономически обоснованно, но такой традиционный подход не позволяет оперативно оценивать результат от деятельности по поиску и приобретению потенциально привлекательных объектов недвижимости.

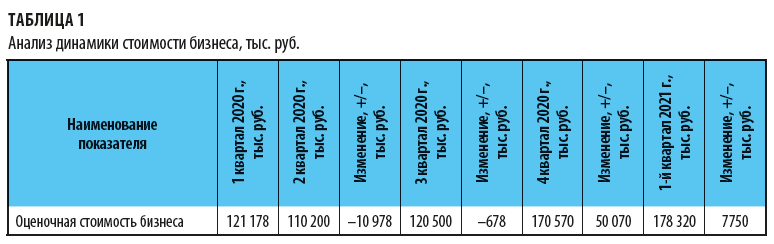

Чтобы оценить эффективность финансово-хозяйственной деятельности, компании применяет не только общеизвестные методики, но и систематически сопоставляет оценочные данные стоимости бизнеса по периодам (табл. 1).

Конечно, изменение стоимости бизнеса не всегда отражает заслуги или недостатки работы самой компании, а может зависеть от внешних экономических факторов.

В нашем случае стоимость бизнеса во 2 квартале 2020 г. уменьшилась на 10 978 тыс. руб. из-за ситуации с коронавирусом. Взлет стоимости в 4 квартале 2020 г. на 50 070 тыс. руб. также во многом связан с восстановительными процессами в экономике, инфляционными и иными факторами.

Но несмотря на это, можно смело говорить о том, что вложения предприятия в объекты недвижимости не были ошибкой. Приобретенные и реконструированные объекты сами по себе значительно вырастают в стоимости, дополнительный рост стоимости дабт происходящие в стране экономические процессы.

Требования оценке предприятия

Рассмотрим 3 основных требования к оценке предприятия:

1. Регламентированность.

Несмотря на то, что это внутренняя оценка, все равно обязательно нужно разработать регламенты и прописать в них:

• этапы оценки;

• осуществляемые процедуры;

• методики оценки.

Можно ли без этого обойтись?

Если оценка не разовая, а будет проводиться:

• для потенциальных инвесторов;

• систематически;

• не систематически, но в дальнейшем планируется сопоставлять стоимостные данные,

то без некого внутреннего документа, регламентирующего процесс оценки, не обойтись.

В компании для внутренних целей провели оценку стоимости бизнеса. Через год собственник распорядился провести новую оценку и сопоставить полученные результаты с данными предыдущей оценки.

Однако к этому времени специалист, который проводил первичную оценку, уже уволился. Никаких внутренних регламентов он не осталось.

Новому сотруднику пришлось начинать оценку фактически заново. Но сопоставление данных теперь будет некорректным, так как непонятно, какие методики использовал уволившийся специалист.

2. Актуальные выверенные данные по активам и пассивам компании.

Оценка не будет точной, если используются неполные или некорректные данные.

В учете предприятия числится товаров на 12 178 247 руб., а также здание остаточной стоимостью 5 172 750 руб. Если провести оценку по данным показателям, то получим вполне радужные цифры.

Однако такая оценка будет совершенно необъективной, так как:

• есть недостача товаров на сумму 780 000 руб.;

• товары на сумму 1 172 930 руб. морально и физически устарели. Продать их даже по себестоимости нереально;

• в здании в результате шквального ветра сорвало часть крыши, а сильный дождь залил внутренние помещения. Необходим дорогостоящий ремонт.

Важно!

Прежде чем проводить оценку, необходимо провести инвентаризацию всех активов и пассивов компании. И только после того как выявлено реальное состояние дел, недостачи и излишки, нереальные задолженности и другие существенные характеристики активов, можно проводить оценку.

3. Комплексность оценки.

В ходе оценки должны быть комплексно оценены все активы и пассивы организации, а также все факторы финансово-хозяйственной деятельности компании — перспективы развития, потенциальные доходы, положение на рынке и т. п.

В ходе оценки была проведена оценка всех активов и обязательств организации. Стоимость бизнеса по итогам оценки составила 18,12 млн руб.

Однако при этом не учли, что:

• в комплексе, как функционирующий бизнес компания будет стоить существенно дороже;

• у организации хороший имидж — она работает на рынке более 15 лет, у нее узнаваемые наименование и логотип, есть свои постоянные потребители.

С учетом этих факторов стоимость бизнеса может превысить 20 млн руб.

Итак, провели и инвентаризацию, и подготовительные работы. Какие же способы оценки стоимости компании есть?

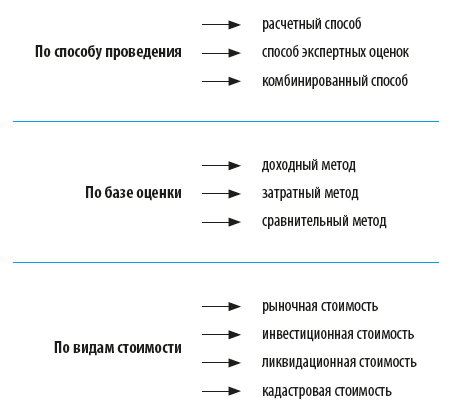

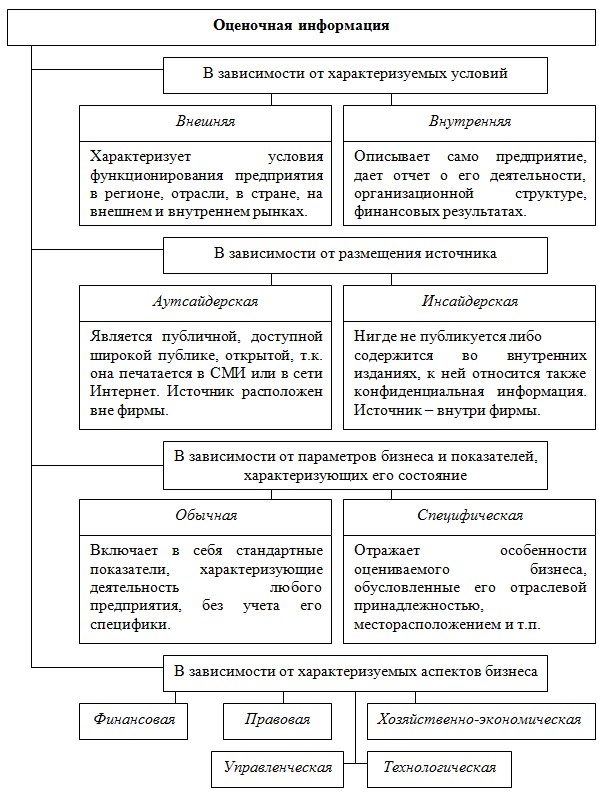

Классификация видов оценки

Классификация видов оценки может быть различна в зависимости от того, какие признаки положены в основу такой классификации.

Классификация видов оценки:

В зависимости от того, какие признаки будут положены в основу классификации, можно выделить и иные виды оценки.

Таким образом, способов оценки бизнеса очень много. Какие-то из них более популярны, какие-то менее. Некоторые очень специфичны, но каждый способ имеет право на существование, обладая своими преимуществами и недостатками.

Выделять какой-то способ в качестве единственно верного будет ошибкой.

Каждый способ дает свой ответ на вопрос о стоимости бизнеса, закладывая в этот ответ свои характерные погрешности и достоинства. Нередко бывает так, что в одной экономической ситуации более объективен (учитывает лучше сложившуюся специфику) один способ, в другой ситуации — другой.

При этом любой способ может быть подвергнут критике или оспорен, даже если оценку проводили квалифицированные специалисты.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 6, 2021.

Если спросить человека, сколько денег у него в кошельке или на счетах, он назовет конкретную сумму. Легко понять, сколько стоит квартира или машина. А как же быть с бизнесом? Можно оценить его стоимость? Конечно, да. Для этого существует три подхода к оценке стоимости бизнеса. Рассмотрим их подробнее.

Содержание статьи

Затратный подход

1. Метод чистых активов

2. Метод ликвидационной стоимости

Доходный подход

1. Модель дисконтированных денежных потоков

2. Метод капитализации

Сравнительный подход

Подводим итоги

Резюмируем

Оценка стоимости бизнеса может потребоваться в следующих случаях:

- при продаже компании;

- для привлечения инвестиций или при открытии новых проектов;

- для оценки эффективности работы, страхования компании или оптимизации налогообложения;

- если собственник решил закрыть компанию.

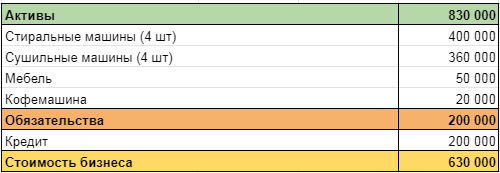

Олег владеет химчисткой. Помещение в аренде, оборудование: 4 стиральных и 4 сушильных машины. Мебель: стойка администратора, стул, диван и стол в клиентской зоне, кофемашина.

Для открытия брали кредит, по нему осталось выплатить 200 000 рублей. Олегу поступило предложение от конкурентов, которые хотят масштабироваться, о покупке бизнеса, поэтому он решил посчитать, сколько стоит его компания.

Для оценки стоимости бизнеса можно воспользоваться тремя подходами: затратным, сравнительным и доходным. Специалисты рекомендуют использовать два разных подхода и сравнить результат. Он не должен сильно отличаться. Если разница большая — где-то допущена ошибка.

Сергей Васильев, руководитель финансового направления консалтинговой компании Smart Success Group:

«Оценка бизнеса позволяет понять, сколько можно получить за него при желании его продать. Для отслеживания динамики развития компании рекомендуется проводить оценку регулярно, например, ежегодно.

Важно понимать, что ключевое слово — это «оценка». Полученные показатели — это не всесторонне объективное значение, это субъективное мнение. От того, кто проводит оценку, будет зависеть, какой метод использовать, какие предположения и допущения принять во внимание, какой горизонт планирования закладывать. Я неоднократно оценивал компании, рассматривая их с точки зрения денежных потоков или сравнивая их с аналогами. И я уверен, что в зависимости от целей, компанию можно оценить диаметрально противоположно: можно как занизить, так и завысить стоимость. Объективность в данном вопросе — понятие относительное»

Оцениваем бизнес затратным подходом

Стоимость объекта оценки определяется как сумма затрат, необходимых для создания такого же объекта с учетом износа. Важный нюанс — учитывается не сколько денег потратил предприниматель на бизнес, а сколько денег потребуется, чтобы воссоздать такую же компанию.

Например, кофемашина, которая стоит у Олега в клиентской зоне, подарена друзьями на открытие бизнеса. Стоимость приобретения — ноль рублей. Новая машина такой же модели будет стоить 30 000 рублей. Но для оценки стоимости бизнеса потребуется ее рыночная цена. Сейчас эта модель с той же степенью износа стоит 20 000 рублей. Эта стоимость и будет использоваться в оценке.

Затратный подход включает два метода:

1. Метод чистых активов

Стоимость компании равна сумме всех активов за вычетом обязательств.

Олег проанализировал, сколько стоит оборудование и мебель, вычел обязательства по кредиту и получил результат 630 000 рублей.

2. Метод ликвидационной стоимости

Бизнес рассматривается как комплекс активов, которые нужно продать как можно быстрее для погашения обязательств. В этом случае, стоимость активов, полученная предыдущим методом, корректируется на дисконт (размер скидки для ускорения продажи) и стоимость рекламы.

Предположим, Олег решил переехать и продать химчистку как можно быстрее. Все активы он продает со скидкой 10% и планирует потратить еще 30 000 рублей на рекламу.

Скидка = 830 000 х 10% = 83 000 (руб.)

Стоимость активов = 830 000 — 83 000 = 747 000 (руб.)

Стоимость бизнеса = 747 000 — 30 000 — 200 000 = 517 000 (руб.)

Сергей Вербицкий, трабл-шутер, ментор:

«Оценка бизнеса нужна, если вы готовитесь к какому-то событию. Например, взять кредит в банке, продать весь бизнес или его часть, привлечь инвестиции. Ее можно провести самостоятельно, но вторая сторона может не доверять такой оценке. Чтобы этого избежать, можно обратиться в стороннюю компанию. Каждый метод оценки имеет свои и плюсы и минусы. Лучше выбирать тот, который привычен инвестору. Если же проводит оценку бизнеса сторонний специалист, то он лучше знает, какой метод предпочитает банк, фонд или инвестор»

Проводим оценку с помощью доходного подхода

Если затратный подход опирается на стоимость имущества, то доходный основан на определении ожидаемых поступлений от бизнеса. Он предполагает, что бизнес будет приносить стабильную прибыль на протяжении долгого периода. Резкие изменения экономики, локдауны, революционные предложения на рынке остаются «за скобками». Так, владелец нефтяной вышки будет рассчитывать стоимость бизнеса исходя из текущей прибыли, не задумываясь о растущей популярности электротранспорта.

Доходный подход также включает два метода:

1. Модель дисконтированных денежных потоков

Основана на будущей прибыли.

Чтобы понять, сколько денег будет приносить бизнес в будущем, строится финансовая модель денежного потока, похожая на отчет о движении денежных средств.

Химчистка Олега приносит 40 000 рублей в месяц. Узнать эти данные не составило труда, так как Олег с открытия ведет учет в сервисе Планфакт. Размер денежного потока в следующие три года составит:

Денежный поток = 40 000 х 12 х 3 = 1 440 000 рублей.

Казалось бы, дело сделано. Но все не так просто. Деньги сейчас стоят больше, чем деньги в будущем. У всех нас есть примеры того, что какая-то вещь раньше стоила меньше, чем сейчас. Дорожает недвижимость, товары, услуги, путешествия. С каждым годом объем товаров, который можно купить на 1000 рублей уменьшается. Значит, 1000 рублей в 2031 году будет стоить меньше, чем 1000 рублей в 2021.

Снижение стоимости денег показывает ставка дисконтирования. Она может определяться различными методами, рассчитываться на основании мнений экспертов или доходом по надежным инструментам, например, государственным ценным бумагам. Чаще всего, она выше ставки по депозитам, так как учитывает, что вложения в бизнес более рискованные. И чем надежнее бизнес, тем меньше риск и ниже ставка дисконтирования.

Для того, чтобы облегчить расчеты, можно воспользоваться функцией ЧПС (чистого приведенного дохода) в Excel или NPV в Google Таблицах. Олег посчитал, что у него стабильный, приносящий доход бизнес, поэтому установил ставку дисконтирования 30%. При прогнозируемом доходе 480 000 рублей в год, стоимость бизнеса в настоящий момент составляет 871 734 рубля.

2. Метод капитализации

Оценивает бизнес исходя из прошлых доходов. Прибыль в течение последних 3-5 лет суммируется, усредняется и делится на ставку капитализации. Результат — стоимость компании. Ставка капитализации — это значение ставки доходности на вложения, рассчитанная по отрасли или рынку.

Ставка капитализации по отрасли = Годовой доход / Стоимость имущества

Стоимость компании = Средний годовой доход компании / Ставка капитализации

Полина Каплунова, директор по развитию «Смарткемпер»:

«Подход, основанный на оценке прибыли, состоит в том, что ценность бизнеса заключается в его способности производить богатство в будущем.

Если бизнес в прошлом году имел доход в 1 миллион рублей, а средняя ставка капитализации в отрасли составляет 10%, вы можете оценить стоимость, разделив 1 миллион рублей на 10%. Итоговая стоимость компании составит 10 миллионов рублей.

Оценка бизнеса индивидуального предпринимателя может стать сложной задачей, поскольку лояльность клиентов напрямую зависит от личности владельца бизнеса. Будут ли клиенты автоматически ожидать, что новый владелец предоставит такой же уровень обслуживания и сервиса? Поэтому оценка бизнеса должна включать риск, при котором бизнес может быть потерян в результате смены владельца. Хотя метод оценки прибыли является наиболее популярным, самым правильным будет использование комбинации методов оценки стоимости бизнеса»

Используем сравнительный подход

Для оценки стоимости бизнеса сравнительным подходом нужно выбрать несколько сделок на рынке с похожими компаниями, у которых известна цена продажи. Сравнение проводится по какому-то общему показателю. Это может быть выручка на квадратный метр площади, заполняемость номерного фонда, число посадочных мест.

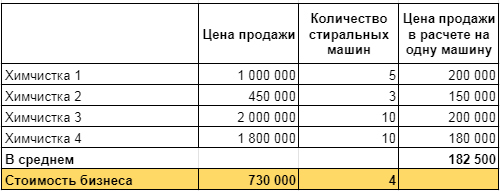

Олег связался со своими знакомыми владельцами химчисток, посмотрел объявления о продаже и собрал базу для анализа. В нее попали 4 компании с похожим спектром услуг и расположением в городах с населением от 300 до 500 тысяч человек, как и его бизнес. В качестве основного показателя для сравнения Олег выбрал количество стиральных машин, потому что от него зависит объем продаж.

В результате анализа выяснилось, что цена продажи бизнеса, в расчете на одну стиральную машину колеблется от 150 000 до 200 000 рублей, а, в среднем, составляет 182 500. Если умножить эту величину на количество стиральных машин в химчистке Олега, можно получить стоимость его бизнеса сравнительным методом.

182 500 х 4 = 730 000 (руб.)

Полина Каплунова, директор по развитию «Смарткемпер»:

«Сравнительный подход — это определение стоимости компании в сравнении с аналогичными, которые недавно были проданы. Идея похожа на использование сравнений с недвижимостью для оценки квартиры или дома. Этот метод работает только в том случае, если существует достаточное количество похожих компаний для сравнения.

Оценка стоимости бизнеса индивидуального предпринимателя на основе рыночной стоимости особенно сложна, так как найти общедоступную информацию о предыдущих продажах аналогичных предприятий часто просто невозможно»

Подводим итоги

Итак, у Олега получилось три разных варианта стоимости бизнеса:

- 630 000 рублей рассчитано затратным подходом;

- 871 734 рубля получилось в результате доходного;

- 730 000 рублей — результат оценки с помощью сравнительного подхода.

Эти суммы дали Олегу понимание того, с какой стоимости можно начать переговоры и ниже какой цены лучше не опускаться. Покупатель может согласиться или нет с результатами оценки и ценой бизнеса, но Олег знает, на что ориентироваться в ходе сделки.

Марина Захарова, CEO Dolce Style:

«Когда продавала долю бизнесе, пользовалась простым подходом, отталкиваясь от того, сколько люди реально готовы заплатить. Пыталась привлечь оценщиков, но это не помогло. В итоге, продала долю за сумму, равную годовой прибыли»

Ян Петручик, основатель digital-агентства «Медиаобраз»:

«Я продал два готовых бизнеса: магазин и сервис техники Apple, точку по продаже хот-догов в торговом комплексе. Оценку провел по простой формуле:

Стоимость бизнеса = Годовая прибыль + Стоимость активов

В магазине активами я посчитал: торговое оборудование: стенды и инструменты. Для точки фаст-фуда добавил к годовой прибыли стоимость холодильников и прочей техники. Аккаунты в социальных сетях и настроенные рекламные кампании передавал покупателям бесплатно»

Резюмируем

- Оценка стоимости бизнеса — сложный процесс, который может понадобиться при продаже компании, страховании или привлечении инвестиций.

- Собственник может периодически оценивать свой бизнес, чтобы наблюдать динамику.

- В оценке используется три подхода: затратный (сколько денег нужно на воссоздание такого же бизнеса), доходный (бизнес оценивается исходя из прибыли) и сравнительный (компания сравнивается с аналогичными).

- Для более точной оценки лучше использовать два разных метода, если результаты близки — все сделано правильно. Большая разница в оценке говорит об искажении результата.

Библиографическое описание:

Пострелова, А. В. Информация, необходимая для оценки бизнеса / А. В. Пострелова, Е. А. Казакова. — Текст : непосредственный // Проблемы и перспективы экономики и управления : материалы II Междунар. науч. конф. (г. Санкт-Петербург, июнь 2013 г.). — Т. 0. — Санкт-Петербург : Реноме, 2013. — С. 56-59. — URL: https://moluch.ru/conf/econ/archive/77/3957/ (дата обращения: 22.03.2023).

Доходы и затраты, оказывающие влияние на бизнес-решения — это всегда ожидаемая величина. Но при этом будущее неопределенно и ход событий не всегда совпадает с ожиданиями. Для российской экономики характерны многочисленные взаимосвязи, в результате чего за ошибочные бизнес-решения часто приходиться платить не только тем, кто их принимал, но гораздо большему количеству людей. Использование качественной информационной базы является одним из путей предотвращения неправильных бизнес-решений.

Залог успешной оценки бизнеса — качественная информационная база. Невозможно оценить состояние предприятия, не обладая при этом информацией. Информация, необходимая для оценки, собирается из различных источников. При этом важно, чтобы она отражала состояние внешней (макроэкономической и микроэкономической) и внутренней среды бизнеса в различные периоды времени [3].