Джульетта Левченкоученик (Экономика)

0

0

Рейтинг

0.0

Оцените

Оценить

Помогите решить задачу, пожалуйста

У Ивана в облигационном портфеле по десять облигаций компании ПАО «РусГидро» и ПАО «Интер РАО ЕЭС» общей стоимостью 45 000 рублей. При этом стоимость облигаций ПАО «РусГидро» в портфеле Ивана 20 000 дороже облигаций ПАО «Интер РАО ЕЭС». Сколько стоит одна облигация ПАО «Интер РАО ЕЭС»?

![]() 107

107

![]() 0

0

Жалоба

Комментарии (0)

По дате

По дате

Популярные

Нет комментарий

Войдите, чтобы комментировать

Ответы

Ответов нет

![]() Знаешь ответ? Добавь его сюда и заработай денег! Ответы проходят модерацию. Минимум 100 символов.

Знаешь ответ? Добавь его сюда и заработай денег! Ответы проходят модерацию. Минимум 100 символов.

Чтобы добавить ответ — нужно войти или зарегистрироваться

Блог им. winvestor

- 12 января 2023, 15:02

- |

Пассивный доход можно получать, если, например, положить деньги на депозит или сдавать квартиру. Но можно его получить и на фондовом рынке. Партнер нашего сервиса, инвестиционный советник Анатолий Протасов собрал портфель, который рассчитан на получение регулярной прибыли.

В его основе — облигации. Это долговые ценные бумаги, которые выпускают на биржу компании-эмитенты или государство. Облигации приносят небольшой доход, но купонные выплаты происходят по четкому графику — удобно, если не хочешь следить за рынком и проводить анализ. Такой портфель подойдет консервативным инвесторам, которые не готовы рисковать капиталом и хотят получать доходность, превышающую процент по банковским вкладам.

Как отбирать облигации

Для получения пассивного дохода лучший выбор — облигации со сроком погашения от 3 до 5 лет. По истечении этого срока портфель можно собрать заново. Необходимо обращать внимание и на другие факторы:

— уровень листинга на Московской бирже. Облигации первого уровня более ликвидны, чем облигации второго уровня. Они пользуются большим спросом на бирже, а значит их можно быстро продать и получить деньги. Облигации третьего уровня листинга для получения гарантированного пассивного дохода советник не рекомендует;

— вид облигаций. Облигации федерального займа (ОФЗ) традиционно являются самыми надежными долговыми ценными бумагами, ведь занимает деньги у нас в этом случае государство. С муниципальными и корпоративными ценными бумагами доходность выше, но здесь и риски увеличиваются;

— вид купона. Постоянный купон позволяет спланировать денежный поток на весь период жизни облигации — то, что и нужно для получения пассивного дохода.

Информацию о ставках купонов, срокам погашения и графике облигационных выплат можно найти на сайтах Московской биржи, Rusbonds и Cbonds.

Как собрать портфель

Стандартные периоды купонных выплат раз в полгода для ОФЗ и раз в квартал для корпоративных облигаций. Такую особенность можно использовать для составления портфеля, который будет «платить» вам деньги каждый месяц или чуть реже.

Советник приводит в пример портфель из облигаций первого уровня листинга со сроком погашения в период с 1 июля 2024 года по 31 декабря 2024 года. На это время государство и компании возьмут деньги в долг. После чего вернут инвесторам номинальную стоимость облигаций. Например, номинал облигации равен 1000 рублей, а купонная доходность — 8% в год. При погашении инвестор получит 1000 рублей, а до этого срока будет получать купонные выплаты 80 рублей в год.

Ниже пример портфеля из облигаций на сумму 900 тыс. рублей.

Состав инвестиционного портфеля для получения пассивного дохода

Размер выплат по месяцам

Портфель с доходностью 7-8% годовых хорошо подойдет для получения регулярного пассивного дохода. Собрать его самостоятельно несложно, даже если вы никогда раньше не инвестировали. Для начала необходимо открыть у лицензированного брокера торговый счет и пополнить его на необходимую сумму. А дальше купить указанное в таблице число облигаций каждого вида. Искать нужные бумаги проще по ISIN-коду, а не по названию эмитента.

Полученный купонный доход можно реинвестировать, то есть тратить эти деньги на приобретение новых облигаций. Больше облигаций в портфеле — крупнее выплаты.

Статья не является индивидуальной инвестиционной рекомендацией и носит информационный характер. В материале представлен пример типового портфеля для консервативных инвесторов, составленный инвестиционным советником Анатолием Протасовым (в реестре Банка России № 179 от 25.05.2022).

«Винвестор» не несет ответственности за ваши инвестиционные решения. Для оценки риск-профиля и получения персональной рекомендации обратитесь за консультацией советника.

- хорошо

-

23

Облигационный портфель с ежемесячными платежами

- 10 Февраля 2023

Как мы все знаем, инвестиции в ценные бумаги приносят два вида доходов: от переоценки стоимости и купонный/дивидендный. Если цель инвестирования — получение пассивного дохода, то оптимальным будет именно второй вид.

Большинство населения получают зарплату раз в месяц, не считая аванса. Было бы логично, если пассивный доход также приходил бы раз в месяц. При этом доход должен быть стабильным, чтоб можно было рассчитывать на конкретную сумму в каждый период.

Мы решили собрать облигационный портфель, который приносит купоны ежемесячно и посмотреть, сколько можно на этой стратегии заработать.

Для портфеля были отобраны облигации по следующим критериям:

-

Рейтинг эмитента А- и выше. Такой рейтинг дают уже достаточно крупным компаниям со стабильным бизнесом и хорошим финансовым состоянием.

-

Высокая ликвидность. Ликвидность позволяет быстро продать или купить актив по рыночной цене. В текущей ситуации, сложно прогнозировать события, поэтому нужна возможность быстро продать активы в случае необходимости.

-

Погашение в 2025 году. Получился среднесрочный портфель, так как на эту дату был большой выбор облигаций. И, возвращаясь к прошлому пункту, долгосрочный портфель сейчас не так актуален.

-

Купон от 10%. Так как мы рассматриваем именно пассивный доход за счет ежемесячных платежей, доходность к погашению была второстепенна.

В итоге у нас получился портфель из 6 облигаций. Отрасль строительства преобладает, на нее приходится 32%. Но при этом портфель хорошо диверсифицирован, в нем представлены эмитенты из 5 отраслей.

Таблица с основными показателями портфеля и облигаций:

|

Облигация |

ISIN |

Погашение |

Кол-во выплат в год |

Купон, % |

Доходность |

Доля |

|

Селигдар-001P-01 |

RU000A105CS1 |

29.10.2025 |

2 |

10,80% |

11,24% |

18% |

|

Самолет ГК-БО-П12 |

RU000A104YT6 |

11.07.2025 |

4 |

13,25% |

12% |

15% |

|

Сэтл Групп-002Р-01-боб |

RU000A1053A9 |

13.08.2025 |

2 |

12,15% |

11,37% |

17% |

|

Европлан ЛК-001Р-05 |

RU000A105518 |

27.08.2025 |

4 |

10,50% |

10,71% |

19% |

|

МВ Финанс-001Р-03 |

RU000A104ZK2 |

22.07.2025 |

4 |

12,35% |

12,17% |

16% |

|

ВУШ-001Р-01 |

RU000A104WS2 |

25.06.2025 |

4 |

13,50% |

11,83% |

15% |

|

Портфель |

12 |

11,99% |

11,51% |

100% |

Средневзвешенная купонная доходность портфеля — 12%, доходность к погашению — 11,5%. Для сравнения максимальная процентная ставка по вкладу 10 крупнейших банков — 8%.

Предположим, инвестиции в этот портфель составят 300 тыс. руб. Тогда средний ежемесячный доход будет 2950 руб. График платежей выглядит следующим образом:

Тут учитываются только купонные платежи. После марта 2025 года платежи снижаются, так как у облигации «Европлана» начинается амортизация по 25% в квартал. Амортизация на графике не учитывается.

За 32 месяца прибыль составит 85 тыс. руб.

Если вложить 1 млн руб., то ежемесячный доход уже достигнет примерно 10 тыс. руб.

Это лишь один из примеров, как можно реализовать портфель с ежемесячными поступлениями. В теории можно использовать не только облигации, но и акции дивидендных аристократов, ЗПИФы и замещающие облигации/валютные. Если подобная тема вам интересна, можем попробовать собрать портфель с альтернативными активами.

Теги: облигации

Автор: Yango.Инвестиции

Любой инвестор знает про золотое правило инвестиций — диверсификацию. Разбираемся в том, как самому сформировать диверсифицированный портфель облигаций, какие именно инструменты туда стоит включать.

Почему и какую стратегию инвестирования предпочесть, если вы — долгосрочный инвестор и как оценивать доходность своего портфеля.

Портфель облигаций: что он дает инвестору?

Облигации как класс активов имеют целый ряд преимуществ для инвестора по сравнению с другими инструментами.

Сохранение капитала

В отличие от акций, облигации имеют четкий горизонт инвестирования благодаря определенному сроку погашения. Это значит, что, покупая облигацию, вы всегда точно знаете, когда получите назад основную сумму своих вложений. Такая особенность делает облигации привлекательными для тех инвесторов, которые не хотят рисковать потерей основного капитала, и для тех, кто знает, что эти вложения могут понадобиться ему в определенный момент в будущем.

Фиксированный доход

Большинство облигаций имеют фиксированный купон — ставку процента, который эмитент облигаций по заранее установленному графику (как правило, ежеквартально или раз в полугодие) платит инвестору за пользование его деньгами. Это и есть ваш фиксированный доход, который можно использовать как ренту или реинвестировать в покупку новых облигаций. Акции, конечно, тоже могут приносить инвесторам более или менее регулярный доход за счет выплаты дивидендов. Но, в отличие от купонов облигаций, эти выплаты не являются гарантированными: в зависимости от ситуации на рынке или в бизнесе компания может выплачивать или не выплачивать дивиденды по своему усмотрению.

Рост капитала

Кроме купонной доходности инвестор в облигации может получать дополнительный доход от своих вложений за счет роста цены бумаг. Цена облигации может расти при снижении рыночных процентных ставок и улучшении кредитоспособности эмитента. Если инвестор удерживает облигацию до погашения, то реализовать преимущество, связанное с ростом цены бумаги, не получится, так как в дату погашения эмитент вернет вам номинал облигации. Однако, продавая облигации, после того как они подорожали и до наступления срока погашения, инвесторы могут получить дополнительную выгоду от повышения цены бумаги, обеспечив прирост капитала. Это позволит повысить общую доходность ваших вложений.

Диверсификация

Без облигаций точно не обойтись, если вы хотите грамотно диверсифицировать портфель и сбалансировать его по рискам. В отличие от акций, облигации по своей природе изначально менее волатильны и могут защитить инвестора от низкой или даже отрицательной доходности в случае глубоких рыночных просадок.

Потенциальная защита от экономического спада или дефляции

Замедление экономического роста обычно приводит к снижению инфляции. Большинство облигаций платят фиксированный доход, который не меняется. Когда цены на товары и услуги снижаются, фиксированный доход по облигациям становится более привлекательным, поскольку на этот доход можно фактически купить больше товаров и услуг. В то же время периоды экономических спадов, как правило, плохо сказываются на корпоративных прибылях компаний и, соответственно, доходности акций.

Облигации бывают разными

Существуют разные виды облигаций. В зависимости от типа заемщика облигации бывают государственные (ОФЗ), муниципальные или корпоративные.

Кроме того, в зависимости от срока погашения облигации делятся на долгосрочные, среднесрочные и краткосрочные. Они также могут иметь фиксированный или плавающий купон.

Все эти инструменты в той или иной степени могут участвовать в формировании портфеля облигаций.

Риски облигаций

Как и в случае с любыми инвестициями, при вложениях в облигации инвестор берет на себя определенные риски, которые обязательно следует учитывать, если вы формируете облигационный портфель (мы подробно писали об этом тут).

Кредитный риск. Это риск того, что эмитент облигации не сможет выполнить свои финансовые обязательства по ней, такие как регулярные выплаты процентов, выкуп бумаг по оферте или погашение основной суммы долга при наступлении срока погашения бумаги.

Самый простой способ оценить кредитный риск эмитента — посмотреть на его кредитные рейтинги от международных (S&P, Moody’s, Fitch) и российских рейтинговых агентств («Эксперт РА», НКР, АКРА). Чем выше рейтинг, тем ниже вероятность дефолта.

Минимальный уровень риска у государственных облигаций (ОФЗ) и корпоративных облигаций первого эшелона. Наиболее рискованными считаются вложения в облигации компаний третьего эшелона (высокодоходные облигации).

Однако, как и в случае с акциями, более рискованные активы платят более высокую премию за риск, а значит, покупая такие бумаги, вы получаете более высокую доходность, чем при вложениях в ОФЗ.

Процентный риск. Это риск изменения рыночных процентных ставок с течением времени. Фактически это риск того, что доходность новых облигаций, выпущенных на рынке, будет выше, чем у вашей текущей облигации, что делает вашу облигацию менее ценной.

В настоящее время, когда процентные ставки уже достаточно низкие и продолжают снижаться, риск роста процентных ставок для инвесторов остается высоким, так как по мере роста процентных ставок (а рано или поздно это случится) доходности облигаций в вашем портфеле также будут расти, а их цена, соответственно, снижаться.

Поэтому в период низких процентных ставок инвесторы, как правило, стараются сосредоточиться на облигациях с более короткими сроками погашения, которые меньше всего упадут в цене в случае роста рыночных ставок.

Диверсифицированный портфель облигаций: с чего начать?

Зная об особенностях различных типов облигаций и связанных с ними рисках, можно уменьшить часть риска, диверсифицировав свой портфель облигаций. Точно так же, как при инвестировании в акции, когда один класс долгов падает, другие обычно растут. Инвестируя в облигации с разными сроками погашения, вы можете застраховаться от некоторых рисков, связанных с процентными ставками. Наконец, имея в портфеле облигации разных компаний, вы снижаете риски дефолта.

Таким образом чтобы создать диверсифицированный портфель облигаций, вам необходимо учитывать как срок погашения долга (дюрацию облигаций), так и тип долга.

Постарайтесь создать портфель облигаций с разнообразным сочетанием сроков погашения (1 год, 3 года, пять лет, 10 лет, 30 лет) и типов облигаций (государственные, муниципальные, корпоративные, высокодоходные и так далее). Кроме того, выбирая корпоративные облигации попытайтесь диверсифицировать отрасли, с которыми работаете (финансы, производство, ретейл, энергетика, нефтегазовая отрасль).

Вес той или иной категории инструментов в портфеле очень индивидуален, это всегда зависит от самого инвестора, его инвестиционных целей и склонности к риску. Однако для большинства инвесторов базовым можно считать портфель облигаций, состоящий преимущественно из качественных облигаций инвестиционного уровня.

Именно базовые облигации обеспечивают то, на что акции и агрессивные облигации часто не способны: большую стабильность и ликвидность. Это означает, что они могут помочь с диверсификацией и в целом снизить риски вашего портфеля.

Вот почему наиболее разумной стратегией будет начать формировать портфель с покупки наиболее надежных бумаг, а затем постепенно добавлять более рискованные облигации, исходя из вашей терпимости к рискам, чтобы обеспечить диверсификацию и повысить потенциальную доходность.

Источник: данные Мосбиржи, Cbonds, Bloomberg

*Для корпоративных еврооблигаций указана долларовая доходность

Таблица выше показывает, какую доходность принесли инвесторам вложения в различные классы облигаций на российском рынке начиная с 2011 года. Эта картина очень хорошо иллюстрирует пользу диверсификации для облигационного портфеля. В разные периоды разные активы чувствуют себя по-разному: когда одни бумаги падают, вторые могут расти в цене. Поэтому всегда лучше иметь в портфеле и те, и другие.

Портфель облигаций: какую инвестиционную стратегию выбрать?

В зависимости от того, какую роль играет портфель облигаций для инвестора, он может выбирать для себя различные инвестиционные стратегии.

Самая популярная стратегия инвестирования в облигации среди частных инвесторов — пассивное инвестирование по принципу «купи и держи», или buy&hold. Она предполагает покупку и удержание облигаций до погашения.

Стратегия buy&hold может подойти инвесторам, которые ищут традиционные преимущества облигаций, такие как сохранение капитала, стабильный доход и диверсификация, но не пытаются извлечь выгоду из изменения рыночной процентной ставки, кредита или рыночной конъюнктуры.

Активные инвестиционные стратегии, напротив, связаны с попыткой обыграть рынок, часто покупая и продавая облигации, чтобы воспользоваться ценовыми движениями бумаг. Активное управление портфелем может существенно повысить итоговую доходность инвестиций за счет роста стоимости бумаг. Однако важно понимать, что активное инвестирование требует от инвестора способности:

- формировать мнение об экономике, направлении движения процентных ставок

- эффективно торговать облигациями для выражения этих взглядов

- управлять риском

Именно поэтому активное инвестирование в большей степени подходит для профессиональных инвесторов, портфельных менеджеров, управляющих большими портфелями облигаций в рамках фондов.

Пассивные стратегии

Если вы стремитесь сохранить капитал и получать при этом стабильный доход, то самый простой способ достичь этой цели — инвестировать в долгую, то есть покупать облигации и держать их до погашения.

В этом случае рыночные процентные ставки будут влиять на долгосрочного инвестора, когда он впервые покупает облигации и когда ему нужно реинвестировать свои средства в конце срока обращения той или иной бумаги.

Но существуют довольно простые в реализации стратегии, которые помогают инвесторам, инвестирующим по принципу buy&hold, эффективно управлять неотъемлемым для рынка облигаций риском изменения процентных ставок.

Облигационная лестница

Одна из самых популярных стратегий пассивного инвестирования — это облигационная лестница, которая используется для диверсификации портфеля ценных бумаг с фиксированным доходом путем покупки облигаций со смещенным сроком погашения. По мере погашения облигаций деньги реинвестируются в новые бумаги, что позволяет поддерживать средний срок погашения портфеля на одном уровне на протяжении всего горизонта инвестирования.

Как работает лестница облигаций?

Допустим, 1 июля 2020 года вы приобрели пять облигаций с погашением через год, два, три, четыре и пять лет. Средний срок погашения вашего портфеля составляет три года. 1 июля 2021 года вы получите возврат основной суммы долга по первой облигации. Чтобы сохранить пятилетнюю лестницу, вам необходимо реинвестировать эти средства в покупку новой пятилетней бумаги.

При замене погашенных облигаций на новые пятилетние облигации лестница остается неизменной, а вы продолжаете получать ежегодный основной платеж. В конечном счете, следуя такой логике, вы получите портфель, состоящий только из пятилетних облигаций, что увеличит вашу среднюю доходность, и при этом сохраните средний срок погашения портфеля.

Зачем нужна облигационная лестница?

- Стабильный и предсказуемый доход. Поскольку облигации выплачивают купоны и основную сумму в соответствии с заранее установленным графиком, вы можете точно рассчитать, сколько денег вы получите в течение жизни лестницы (естественно, при условии отсутствия дефолтов по облигациям в портфеле).

- Управление процентными рисками. С помощью облигационной лестницы можно легко контролировать риск изменения ставок. Если вы ожидаете, что ставки будут расти, то можете создать краткосрочную лестницу с частыми сроками погашения. А если инвестор ставит на снижение ставок, то, он наоборот, строит долгосрочную лестницу с редкими сроками погашения. Можно выбрать и компромиссный вариант, создав среднесрочную лестницу.

Штанга

Другой подход к пассивному инвестированию — это стратегия «штанга», в которой деньги вкладываются в комбинацию только краткосрочных и только долгосрочных облигаций.

По мере погашения краткосрочных облигаций инвесторы получают возможность реинвестировать эти средства, воспользовавшись интересными рыночными возможностями (к примеру, если рыночные процентные ставки начинают расти, то облигации с короткими сроками погашения позволяют реинвестировать номинал в инструменты с более высокой доходностью). При этом долгосрочные облигации в портфеле продолжают платить привлекательные купонные ставки, обеспечивая инвестору стабильный доход в течение всего срока жизни портфеля.

Как оценить доходность портфеля облигаций?

Один из важнейших показателей эффективности портфеля облигаций — его доходность.

Полученный от инвестиций доход принято измерять в процентах. Так как абсолютный размер прибыли зависит от размера вложенного капитала, чтобы посчитать ваш заработок, нужно размер прибыли разделить на начальную сумму инвестиций и умножить на 100%.

Допустим, в октябре 2019 года вы вложили в облигации 400 000 руб. Текущая стоимость вашего портфеля составляет 435 000 руб.

То есть ваш доход составляет: 35 000/400 000*100% = 8.75%.

Это та доходность, которую вы заработали за 8 месяцев. Однако доходность инвестиций принято оценивать в процентах годовых. Чтобы привести доход за любой период к годовой ставке, необходимо разделить его на срок инвестиций в днях и умножить на 365.

8.75% были заработаны вами за 8 месяцев или 257 дней. В этом случае доходность, выраженная в процентах годовых, составит:

(8.75%/257)*365 = 12.4% годовых.

Портфельное инвестирование построено на распределение по двум классам активов: акции и облигации.

Акции — это доходная часть портфеля. Именно они обеспечивают львиную часть прироста вашего капитала. А для чего нужны облигации? Для защиты, снижения риска, более быстрого восстановления после просадок и в некоторых случаях даже для увеличения доходности портфеля.

Использую распределение активов между акциями и облигациями в нужных пропорциях, инвестор может докрутить характеристики портфеля до нужного уровня.

Давайте рассмотрим несколько популярных способов распределения акций и облигаций в портфеле.

Содержание

- Возраст = доля облигаций

- В равных долях

- Контролируй потери

- Контролируй потери — 2

- Запас облигаций на жизнь

- Готовые решения

- Пройти тест

- Подглядеть у профи

- Напоследок

Возраст = доля облигаций

Вам 30 лет, значит в портфеле должно быть 30% облигаций. В 60 лет доля долговых бумаг составит 60%.

Старейшая классическая рекомендация. Чем старше человек, тем меньшие риски он должен на себя принимать. Все логично и интуитивно понятно. Правда есть одно но…

Слишком все просто и не учитываются многие аспекты. Например, более ранний выход на пенсию. Или наоборот, поздний старт, когда начал формировать портфель лет в 40-50 и впереди у тебя не очень много времени для накопления. А наличие слишком большой доли облигации замедлит прирост капитала.

Но как отправная точка распределения вполне себе подойдет.

В равных долях

Распределяем пропорции акций и облигации в равных долях = 50 / 50. Этот способ несмотря на примитивизм ранее работал довольно неплохо. За двадцать лет двадцать первого века портфель давал доходность 5,5% годовых в долларах. А за почти 100 летнюю историю — среднегодовая доходность портфеля — 8,7%. Это несколько меньше «голого портфеля» из одних акций, но и риски были в разы ниже.

Основная идея строится на корреляции между акциями и облигациями. Вернее на ее отсутствии. Во время падения рынка акций, облигации остаются на месте или даже могут немного подрасти. Это дает возможность продавать часть облигаций и скупать подешевевшие акции (восстанавливать пропорции портфеля). И как раз максимальный эффект от корреляции (раскорреляции) достигается при равных пропорциях активов в портфеле.

Контролируй потери

Исторически рынок акций может упасть на 50%. Сможете пережить это падение и спокойно спать по ночам? Если нет, то нужно добавить в портфель чуточку облигаций. Сколько?

Допустим, вы спокойно переживете просадку портфеля в 25%. Значит нужно иметь 50% облигаций.

Максимально возможная просадка — 20%? Следовательно нужно иметь в портфеле 60% облигаций.

Не хотите видеть на счете падение более 10%? Тогда вам нужен портфель состоящий на 20% из акций и на 80% из облигаций.

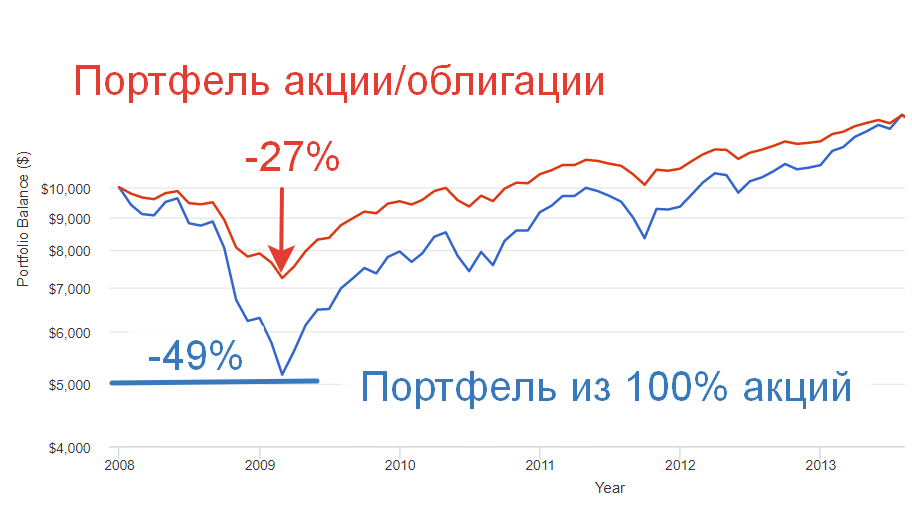

На примере кризиса 2008-2009 годов. Портфель состоящий из одних акций США испытал просадку в 49%. На докризисные значения портфель вышел только через 4 года — в 2012 году.

Добавление в портфель 50% краткосрочных облигаций позволило:

- уменьшить просадку до 27%;

- восстановиться уже к середине 2010 года (на 1,5 года быстрее).

Контролируй потери — 2

Смысл аналогичный предыдущему пункту, только оцениваются потенциальные просадки портфеля не в процентах, а деньгах.

Когда ты начинающий инвестор с небольшим капиталом, допустим в 100 тысяч, то просадка в 30% переносится достаточно легко. В абсолютном выражении — это будет «всего-то» временная потеря 30 тысяч рублей.

А если капитал допустим уже миллионов двадцать, аналогичное падение урежет портфель на шесть миллионов!!! Я бы точно очень-очень сильно расстроился, наблюдай по своему портфелю подобный убыток (хоть и бумажный).

Запас облигаций на жизнь

Способ распределения больше подходит для людей, уже живущих с капитала. Или находящихся в шаге от пенсии.

Мы знаем, что рынок акций может рухнуть в любой момент и восстанавливаться несколько лет. Продавать в это время подешевевшие акции — плохая идея. Так мы рискуем проесть весь капитал раньше времени (или его большую часть). Поэтому «под нож» сначала идут облигации.

Главная идея: нужно иметь запас облигаций, чтобы пережить плохие времена и дождаться когда рынок акций восстановится.

Если брать среднее по больнице, то кризис и восстановление может длиться около 3-5 лет. Значит нужно иметь облигаций на 3-5 лет жизни. Для наихудшего варианта (если хотите перестраховаться) — на десять лет.

Как все это рассчитать?

Тратите допустим 50 тысяч рублей в месяц. За год выходит 600 тысяч. Умножаем на 5 лет жизни, получаем 3 миллиона нужно держать в облигациях. Для портфеля стоимостью в 10 миллионов — распределение на акции/облигации — 70 на 30.

Готовые решения

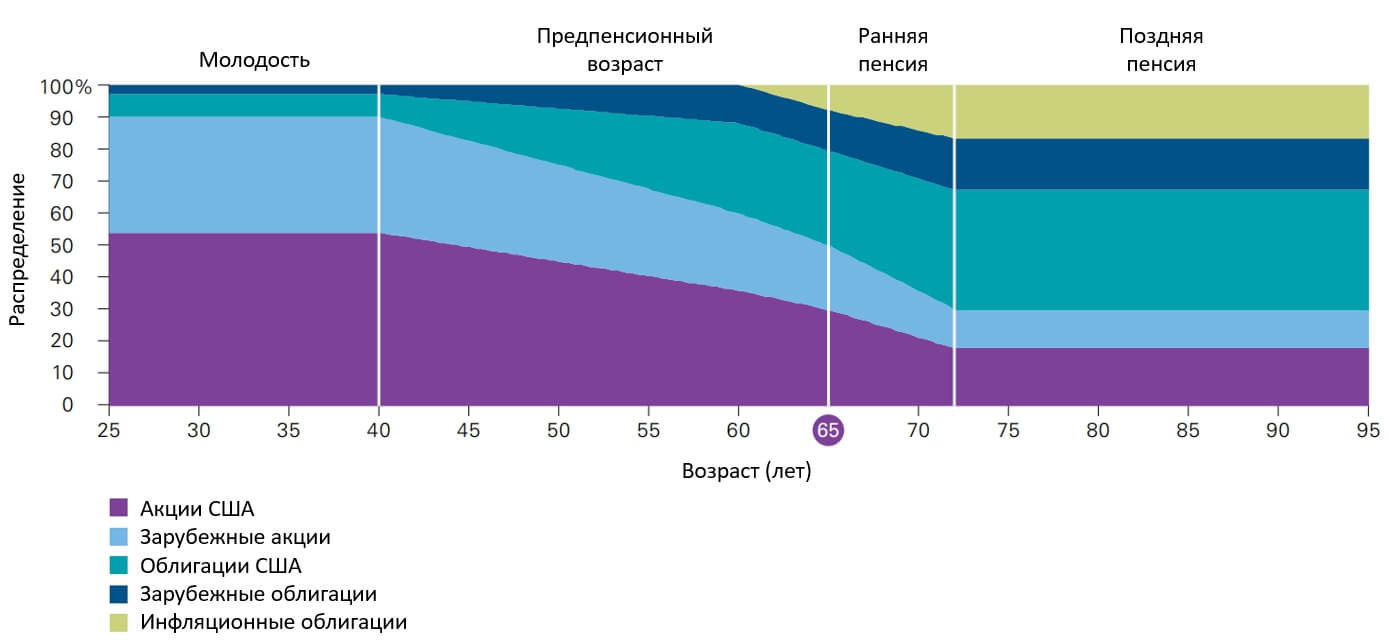

На Западе популярны Target Retirement Fund (TRF) — фонды с целевой датой выхода на пенсию (подробности писал здесь). Внутри фонда собраны акции и облигации с плавающей долей. По мере приближения к пенсии, вес облигаций постепенно увеличивается.

На старте, когда до пенсии много десятилетий, доля облигаций всего 10%. К моменту выхода на пенсию пропорции акций и облигаций составляют 50 / 50.

Как вариант, можно взять идею себе на вооружение.

Пройти тест

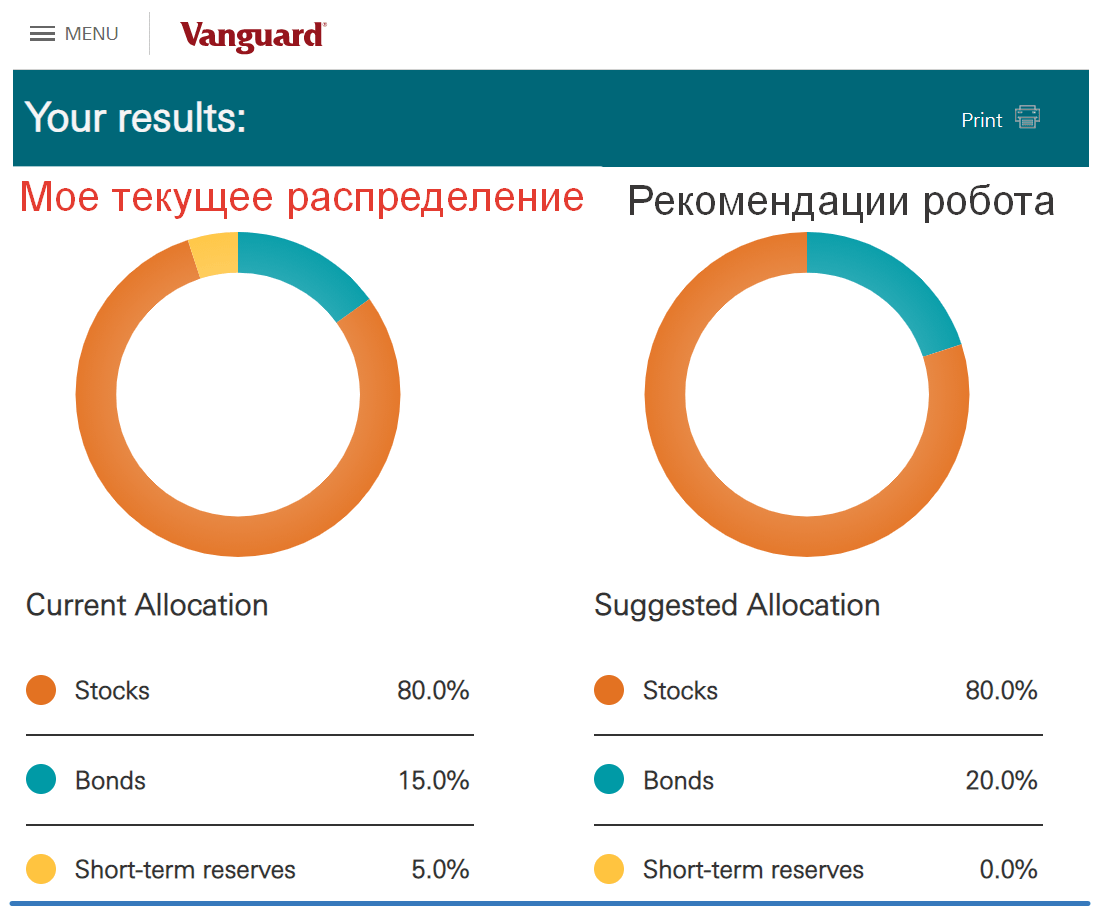

Тест обычно состоит из 10-15 простых вопросов для определения ваших текущих условий и склонности к риску. Тестов много, но общий смысл у всех примерно один и тот же. По итогу тестирования алгоритм выдаст оптимальное для вас распределение активов.

Например, я прошел тест на сайте Vanguard. Рекомендации практически совпали с моим текущим распределение портфеля:

- 80% акций;

- 15% облигаций;

- 5% кэш (очень короткие облигации, вклады и валюта).

Недостатком подобных тестов я вижу неспособность начинающих инвесторов оценивать свою склонность к риску. В теории все могут легко пережить просадку в несколько десятков процентов (это один из вопросов теста). Но все меняется когда вы попадаете на что-то подобное в реале.

Мне до сих пор некомфортно, когда на рынке происходит очередное падение. Каждый раз немного переживаю, когда вижу как уменьшается мой портфель и я за неделю-месяц «теряю» столько денег, сколько откладывал последние лет пять.

Подглядеть у профи

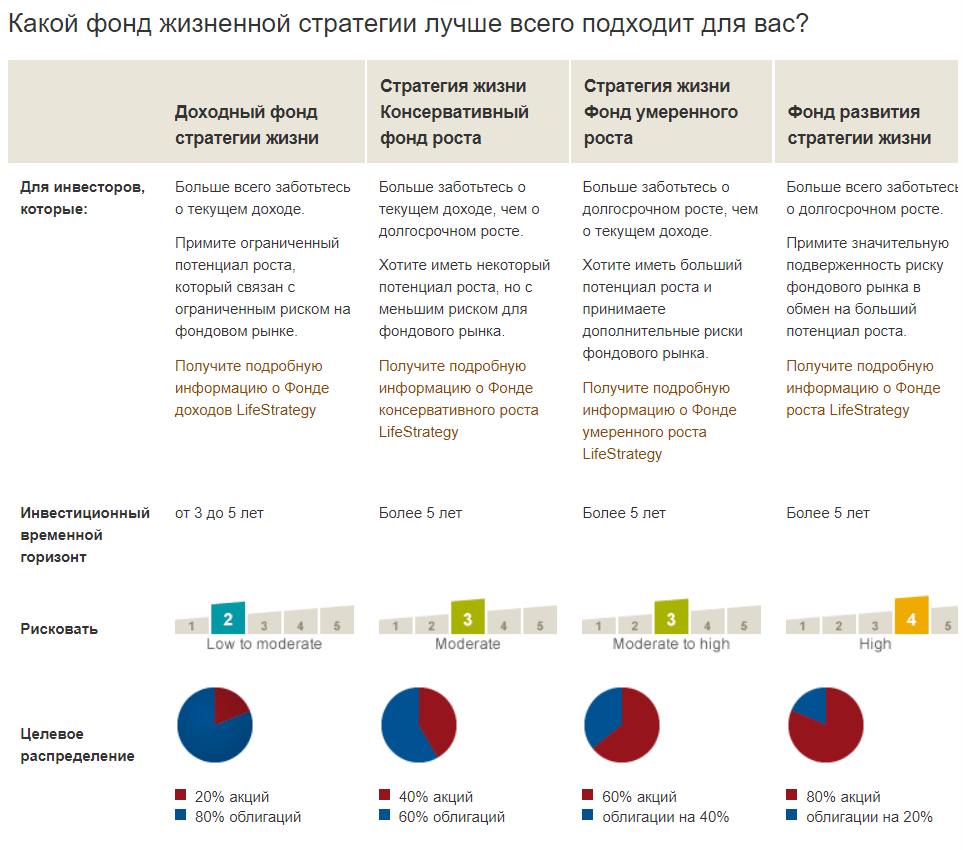

И снова мы возвращаемся в Vanguard. У провайдера есть Фонды жизненной стратегии, рассчитанные на инвесторов с разным уровнем риска и горизонтом инвестирования. Тоже можно взять на заметку, как распределяются активы в портфелях и на какую доходность можно рассчитывать.

Напоследок

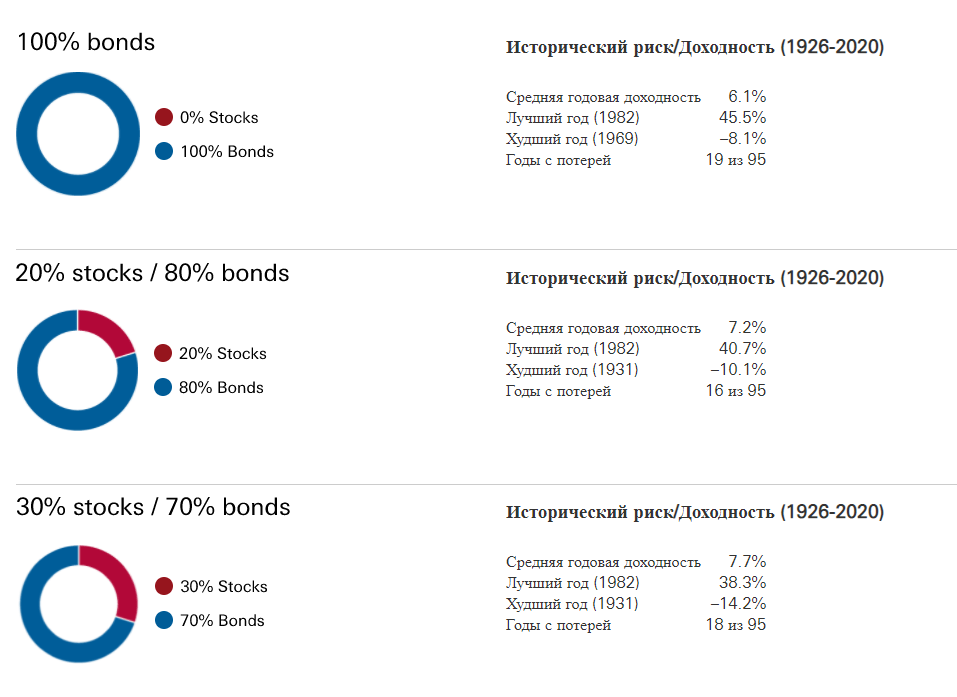

Предлагаю ознакомиться с историческими результатами девяти портфелей с разным уровнем распределения на акции и облигации. От полностью облигационного до портфеля состоящего из одних акций.

Статистика по американскому рынку начиная с 1926 года (все измерения портфелей в долларах). Естественно прошлая доходность не гарантируется в будущем. Я бы обратил внимание в первую очередь на динамику доходности и просадок портфеля при изменении доли облигаций.

Консервативные портфели

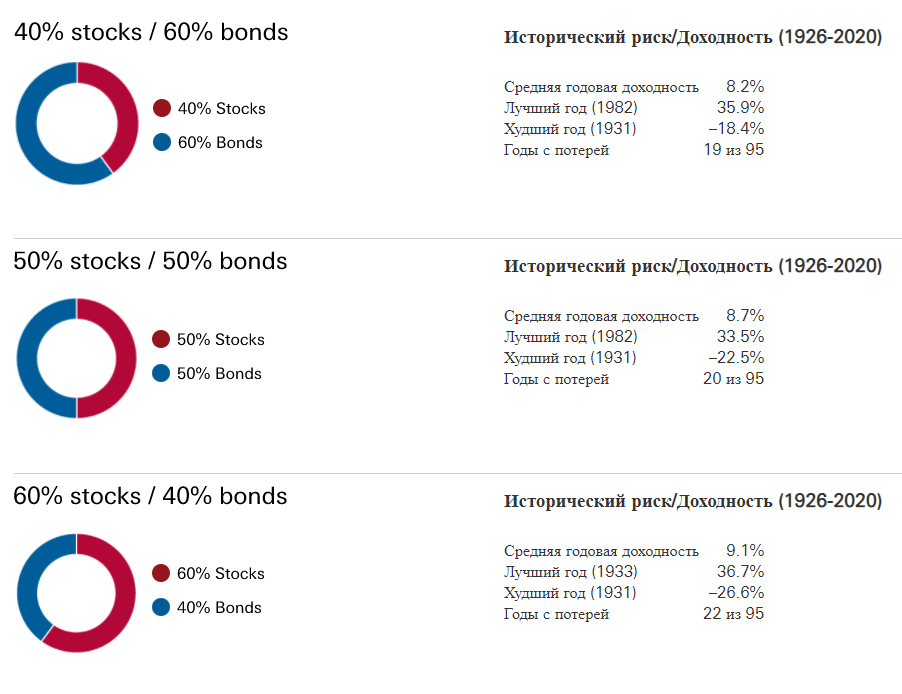

Сбалансированные портфели

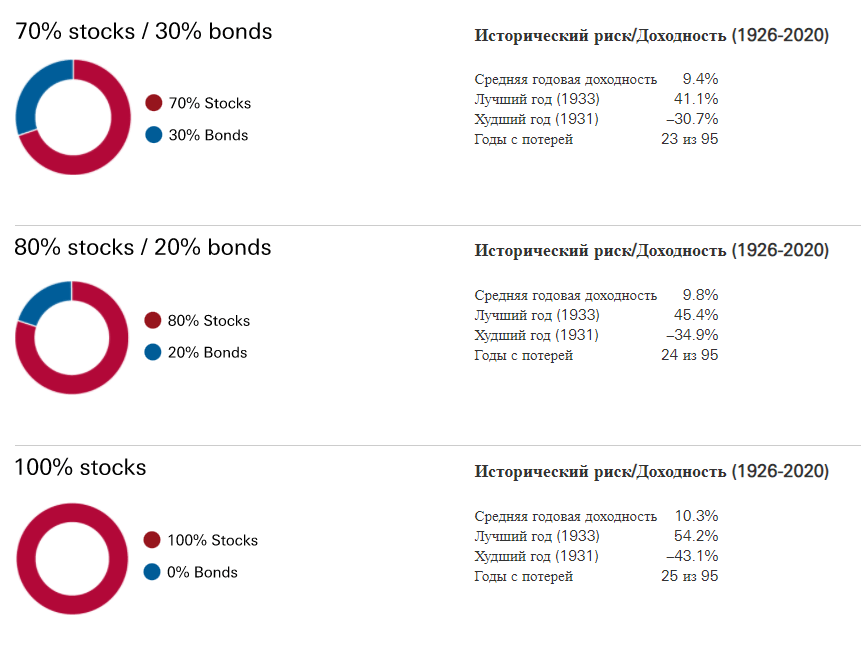

Агрессивные портфели

Удачных инвестиций в облигации!

Полезные ссылки по составлению портфеля:

- Выбираем фонды на российские акции

- Выбираем ETF на американские акции

- Ищем выгодные фонды на развитые рынки

- Про выбор ETF на золото

- Выбираем ETF на развивающиеся страны

- Как составить инвестиционный портфель из фондов акций

- Отдельные облигации против фондов облигаций

- Сколько облигаций должно быть в портфеле? (текущая статья)

- Алгоритм выбора фондов облигаций

- Выбираем валютные фонды облигаций

- Золото в инвестиционном порфтеле — факторы За и Против.

Оказывается, чем больше бумаг купить, тем больше будет доходность. В статье вы найдете формулы — они помогут рассчитать, сколько вы сможете заработать на облигациях

Облигация — это способ одолжить деньги государству или компании. За это они вам будут платить несколько раз в год проценты — купоны. Облигации — защитная часть инвестиционного портфеля. Их потенциальная доходность ниже акций, но выше депозита в банке. Они считаются надежным инструментом потому, что цена облигаций меньше всех других активов подвержена колебаниям, и потому, что вы получаете стабильные выплаты по ним.

Облигации бывают государственные, муниципальные, корпоративные, еврооблигации. Компания или государство может не выплатить вам деньги только в том случае, если обанкротится. Поэтому самые надежные облигации — государственные. Вероятность банкротства целой страны менее вероятна, чем отдельно взятой компании.

Цена облигаций на бирже рассчитывается в процентах от номинальной стоимости. Номинальная стоимость российских облигации обычно ₽1000 за штуку. И если вы увидите цену на бирже в 105%, это значит, что за облигацию вы заплатите ₽1050. А если цена облигации 95%, то заплатить нужно будет ₽950. Практически у всех облигаций есть дата погашения — день, когда государство или компания вернут вам номинальную стоимость облигации, то есть 100%.

Вы можете увидеть на бирже годовую доходность облигации 4%, 6%, 8%, 10% или даже 15% при условии, что вы гасите ее за 100% от номинала. Это столько, сколько принесет вам ежегодно ваше вложение, если вы дождетесь погашения облигации государством или компанией. Кажется, что это — беспроигрышный вариант с хорошей доходностью и минимальными рисками. Однако у облигаций есть много деталей, которые могут уменьшить эти красивые цифры доходности. О них поговорим по порядку и посчитаем доходность двух облигаций на примере.

Считаем доходность облигаций

Когда мы говорим про комиссии по облигациям, имеем в виду в первую очередь комиссии, которые берет с инвестора брокер. Чтобы узнать, какие комиссии вы заплатите при торговле на бирже, нужно внимательно выбирать тариф. Обратить внимание в первую очередь нужно на следующие пункты:

— плата за ведение счета и при каких условиях нужно будет платить. Многие брокеры снимают деньги только в том месяце, когда вы совершали сделки. Если в определенный месяц вы не торговали, платить не придется;

— плата за депозитарий. Депозитарий — это место, где хранятся ваши

ценные бумаги

. На сегодняшний день большинство брокеров отменило эту комиссию. Но все равно лучше перепроверить;

— комиссия от суммы каждой сделки. Это плата, которую с вас снимут при любой покупке или продаже какого-либо инструмента на бирже.

Эти пункты важны при расчете доходности облигации, которую вы планируете купить.

Перед тем как покупать облигацию, нужно обратить внимание на НКД — накопленный купонный доход. Это часть купона, которая накопилась по конкретной облигации после выплаты предыдущего купона. Она тоже прибавится к стоимости облигации. Также есть комиссия Мосбиржи при любой сделке, но она небольшая — 0,01%

Давайте попробуем рассчитать потенциальную доходность реальной облигации. Для примера возьмем ОФЗ SU25083RMFS5 и представим, что вы продержите бумагу до даты погашения. Когда будете считать доходность, советуем выписать все исходные данные нужной вам облигации. Их можно посмотреть на сайте Мосбиржи в строке поиска. Подставляйте свои значения в формулы и считайте доходность.

Цена на 5 июня 2020 года — 103,58%, или ₽1035,8 (обычно в приложениях брокеров на карточках облигаций показывают цену так:

рыночная стоимость

+ НКД)

- Годовая доходность — 4,52%

- Накопленный купонный доход — ₽33,17

- Комиссия за сделку — 0,3% (не от номинала облигации, а от текущей цены вместе с НКД)

- Комиссия за ведение счета или фиксированные ежемесячный платеж — ₽99

- Срок погашения — 15 декабря 2021 года, то есть через полтора года и 10 дней.

- Размер купона — ₽34,9

При покупке одной облигации на 5 июня вы потратите ₽1171,18 (1035,8 + 33,17 + 0,3%* (1035,8 + 33,17) ) + 99.

До погашения облигации государство вам выплатит купон еще четыре раза по ₽34,9: летом, в декабре, следующим летом 2021 года и при погашении в декабре 2021 года.

Если купить облигацию и держать до даты погашения, вы получите ₽1139,6 (1000 + 34,9*4) — номинал плюс купоны, которые вам заплатило государство за все время владения бумагой.

В итоге спустя полтора года при погашении облигации у вас получится убыток — минус ₽31,58 (1139,6 – 1171,18). Вы заплатили за облигацию больше, чем получите в конце.

Всю доходность съела плата за обслуживание счета. Поэтому будьте внимательны при выборе тарифа у брокера. Чем больше облигаций за раз вы покупаете, тем меньше вашей будущей доходности съедают комиссии. При покупке, например, десяти облигаций не забудьте умножить цену одной облигации на десять, комиссию за сделку на десять и НКД на десять. Подсчитаем доходность той же самой облигации, но при условии, что вы купили десять штук.

При покупке десяти облигаций на 5 июня вы потратите ₽10 820,8

10* (1035,58 + 33,17+ (1035,58 + 33,17) *0,3%) + 99

Если купить облигацию и держать до даты погашения, вы получите ₽11 396 (1000 + 34,9*4) *10

Спустя полтора года вы получите прибыль — ₽575,2 (11 396 – 10 820,8)

Чем больше облигаций вы купите, тем больше заработаете. Но не забывайте про цену облигаций. Обычно она колеблется не сильно. Поэтому облигация за 112% вряд ли вам принесет много денег при погашении, ее можно считать дорогой.

Также должна настораживать и облигация за 70%. Покупать бумагу по такой цене рискованно. Чрезмерно низкая стоимость может говорить о том, что

эмитента

ждет банкротство или он не выполняет свои обязательства по выплатам. Не забудьте и про НКД. Пакет облигаций лучше покупать сразу после того, как по ним был выплачен купон. Так размер НКД, который обычно прибавляется к стоимости облигации, будет минимальным.

На момент написания статьи большинство государственных облигаций торгуется выше номинала. Сейчас в России низкая ставка — 5,5% годовых. Многие облигации выпускались давно при более высоких ставках. Из-за того что ставка ЦБ снизилась, ставки на депозиты также стали ниже. За ними снизились и ставки по облигациям, а вот их цена выросла.

Все материалы нашего проекта доступны в Яндекс.Дзене. Подписывайтесь, чтобы быть в курсе

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Содержание статьи

Показать

Скрыть

Это тест для тех, кому страшно инвестировать на фондовом рынке, но очень хочется.

Начать инвестировать

Что такое структурная облигация?

Под облигациями обычно понимаются надежные низкодоходные инструменты для людей, которым надо скорее сохранить деньги, чем приумножить. Но пусть это слово вас не обманывает: структурная облигация — штука весьма рискованная.

Подробнее о видах структурных продуктов можно прочитать в одной из наших обучающих статей.

Структурные облигации — вид ценных бумаг, по которым доход частично зависит от событий, указанных в условиях выпуска этих облигаций.

В данной статье мы разберем только структурные облигации и дадим правильные ответы на связанные с ними вопросы.Чтобы пройти тест, достаточно понимать базовые условия вложений в структурные облигации. А именно: они приносят доход в зависимости от того, как себя ведет (дорожает, дешевеет или не меняется в цене) какой-то другой инструмент, чаще всего это акции, индексы или сырьевые товары.

Инвестиция в структурную облигацию отличается, например, от прямой покупки акций, индексного фонда или фьючерса на сырье тем, что у нее есть условный механизм защиты — максимальный размер потерь указан в условиях выпуска. Защита сработает, даже если выбранные им акции упадут практически до нуля.

Напоминаем, что на все четыре вопроса из блока «Знания» надо ответить правильно.

Брокеры могут менять вопросы и пункты ответов местами, а также ставить разные формулировки ответов, чтобы сбить с толку тех, кто заучил только один верный вариант. Стоит запомнить его логику, если вы хотите получить доступ к структурным облигациям.

Вопросы и ответы к тесту неквалифицированных инвесторов с пояснением

Вопрос 1. Выберите верное утверждение в отношении структурных облигаций:

— структурные облигации гарантируют выплату инвестору только номинальной стоимости при погашении;

— структурные облигации гарантируют получение инвестором номинальной стоимости и фиксированного дохода при погашении;

— доход по структурным облигациям всегда превышает доходность банковских вкладов;

— право на получение номинальной стоимости при погашении структурной облигации зависит от изменения цен на товары, другие ценные бумаги, изменения курсов валют и иных финансово значимых показателей, которые связаны со структурной облигацией и влияют на выплату по ней (правильный ответ).

Пояснение. В последнем пункте приведено самое полное и точное определение структурной облигации, хотя доля истины есть в каждом из предыдущих вариантов. Во-первых, условия выпуска такого инструмента действительно гарантируют как минимум возврат номинала. Другое дело, что номинал может быть равен 100% вложенных средств или меньше.

Во-вторых, структурная облигация условно (почему условно — скажем ниже) может гарантировать выплату номинала больше 100% вложенных средств, например 4% сверху безо всяких условий, а больше этого — как получится (в зависимости от поведения привязанного актива).

В-третьих, доход по структурной облигации зачастую действительно превышает доход от банковского депозита. Иначе бы инвесторы их не покупали. Однако превышает не всегда или превышает не столь сильно. Например, средняя доходность по структурным продуктам у одного из крупнейших брокеров («Открытие Брокер») составила в 2019 году 13% в рублях и 5% в долларах, но только в 80% случаев. То есть 20% клиентов заработали меньше.

Вопрос 2. Может ли инвестор по структурной облигации при ее погашении получить выплату меньше ее номинальной стоимости?

— Не может, если срок до даты погашения структурной облигации превышает один год с даты начала ее размещения.

— Нет, не может.

— Да, но в пределах 1,4 млн рублей, выплаты застрахованы государством.

— Да, может (правильный ответ).

Пояснение. Структурная облигация — это гибридный инструмент с привязкой к активу. При погашении она имеет фиксированную часть (например, 80–100% вложенных средств) и плавающую. Согласно условиям, прописанным в выпуске, в сумме инвестор может получить одно из двух: только «несгораемый минимум» (если актив упал, например) либо заработать некий процент сверх вложенных денег.

Однако даже «несгораемый минимум» не гарантирован, поскольку может обанкротиться эмитент защитной части облигации или сам брокер, который выпустил этот структурный продукт. Иными словами, инвестор в реальности играет в несколько сценариев: заработать больше, чем в обычной облигации, не заработать ничего, потерять часть вложенных денег или потерять вообще все. Это главный риск, о котором ЦБ хочет предупредить инвесторов в данном тесте.

Выбор пользователей Банки.ру

| Название облигации, эмитент |

Доходность

в год |

Дата погашения

или оферты |

|

|---|---|---|---|

|

СФО РуСол 1-А-об СФО РуСол 1 |

84.81% |

22.03.2023 погашение |

Купить |

|

СФО РуСол 1-Б-об СФО РуСол 1 |

70.54% |

22.03.2023 погашение |

Купить |

|

РОСНАНО-БО-002Р-05 РОСНАНО |

26.85% |

22.03.2023 погашение |

Купить |

|

РОСНАНО-БО-002Р-04 РОСНАНО |

26.59% |

22.03.2023 погашение |

Купить |

|

МаксимаТелеком-БО-П02 МаксимаТелеком |

18.68% |

22.03.2023 погашение |

Купить |

Вопрос 3. Что из перечисленного, как правило, не является риском по структурной облигации?

— Риск банкротства лица, не являющегося эмитентом, но обязанного по такой облигации.

— Риск банкротства эмитента, обязанного по структурной облигации.

— Риск изменения рыночной стоимости актива, влияющего на размер выплат по структурной облигации.

— Риск получения убытков от продажи структурной облигации на бирже или на внебиржевом рынке ниже цены ее приобретения.

— Риск изменения рыночной капитализации эмитента при осуществлении выпуска облигаций (правильный ответ).

Пояснение. Здесь намеренно представлены все пять самых негативных сценариев, о которых в договоре структурного продукта или условии выпуска структурной облигации может быть ничего не сказано.

Условная защита клиента от падения достигается за счет покупки на его деньги некой другой облигации, на доход от которой уже и будут покупаться акции (точнее, производные инструменты на эти акции (опционы), но в данном случае это не так важно). То есть, даже если привязанная ценная бумага выросла в цене, может так получиться, что основная сумма вложений все равно сгорела — если обанкротился эмитент, обязанный по защитной части.

Аналогичная ситуация может возникнуть, если появятся проблемы у самого эмитента структурной облигации: вашего брокера либо его партнера, собравшего воедино данный финансовый продукт. Часто эмитентом по договору является мелкая «дочка» брокера, и ее банкротство вполне вероятно.

И наконец, трудности с продажей структурной облигации. Это самая частая проблема, с которой сталкиваются инвесторы. Брокеры перед покупкой облигации нередко уверяют, что ее можно будет продать в любой момент досрочно на бирже либо самому брокеру.

На практике все не так гладко. Объем сделок со структурными облигациями невелик. Зачастую для досрочного выхода из облигации нужно обратиться к самому брокеру, чтобы тот нашел другого клиента, желающего ее купить. Поэтому чаще всего выгоднее досидеть в ней до самого погашения.

Из всего перечисленного не является риском лишь последний пункт: изменение капитализации самого эмитента. Например, если вы купили структурную облигацию у СберБанка, а на следующий день его акции обвалились на 10%, к вашей инвестиции это не имеет никакого отношения. Главное, чтобы СберБанк не обанкротился, а такое крайне маловероятно.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Вопрос 4. Вы приобрели бескупонную структурную облигацию. Выплата номинальной стоимости при погашении такой облигации зависит от цены акций компании А. Защита капитала (возврат номинальной стоимости) по структурной облигации составляет 80% в случае падения цены на акции компании А более чем на 10% от первоначальной цены. Какой объем выплаты относительно номинала структурной облигации вы ожидаете получить в случае снижения цены акций компании А на дату погашения структурной облигации более чем на 10% от их первоначальной цены?

— 100%;

— 20%;

— 50%;

— 80% (правильный ответ).

Пояснение. Это вопрос, скорее, на внимательность и здравый смысл. Приведенная формулировка означает следующее: при худшем из сценариев (акция А упадет более чем на 10%) вам гарантируют возврат не более 80% вложенных средств. Если вам понятно это условие, то следует ответить, что вы ожидаете получить в таком случае те самые 80%. Иначе говоря, ваш убыток составит 20%.

Практика: где можно купить структурную облигацию

Вероятно, основной проблемой для инвестора может стать поиск этих самых облигаций. Дело в том, что еще с 2020 года брокеры, у которых можно было их купить, перевели их в категорию «для квалифицированных инвесторов». Те 13 структурных облигаций, что есть на Мосбирже, сейчас нельзя купить даже после прохождения теста.

Все они относятся к корпоративным облигациям, им присвоен третий уровень листинга (такой уровень допуска на биржу присваивают бумагам, когда выпустившая их компания не отвечает некоторым требованиям площадки. Это своего рода предупреждение инвестору о потенциальных рисках вложений в инструмент).

Однако после введения новых правил с 1 октября 2021 года уже ничто не мешает банкам, брокерам и другим финансовым компаниям создавать новые структурные облигации для «неквалов». И вот для таких случаев как раз понадобится данный тест.

Мы продолжаем выполнять взятые на себя обязательства и на следующей неделе разберем очередную главу теста об акциях, не включенных в котировальные списки.

Купить облигации

Удачи на тестировании!

Евгения НОВИКОВА для Banki.ru

Остальные уроки по инвестициям вы можете найти в нашем разделе «Обучение»