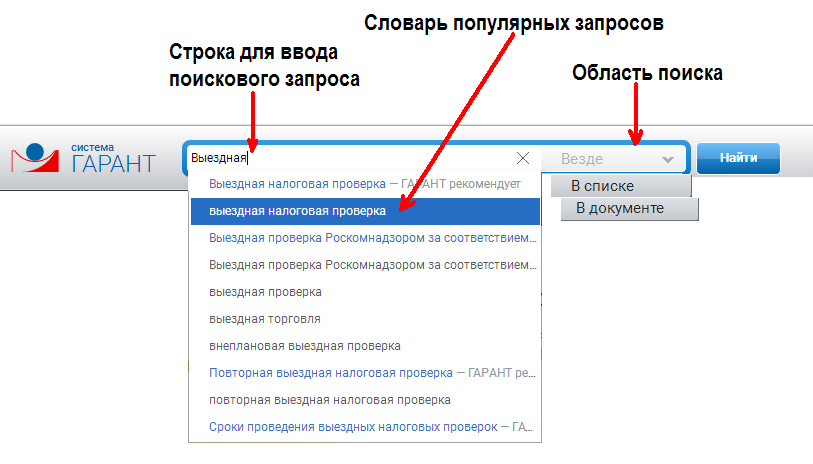

Содержание

- Классификация денежных потоков

- Планирование денежных потоков

- Учет и контроль движения средств в соответствии со статьями планирования

- Анализ движения средств

- Автоматизированная система управления денежными потоками

Хозяйственная деятельность предприятия связана с осуществлением финансовых операций. Управление денежными потоками – это одна из наиболее важных задач финансового менеджмента. Для обеспечения платежеспособности компании и выполнения всех финансовых обязательств необходимо рациональное распределение и управление денежными потоками в организации.

Управление денежными потоками предприятия базируется на принципах:

- эффективности;

- ликвидности;

- сбалансированности;

- достоверности.

Принцип эффективности должен быть реализован в управлении денежными потоками компании при помощи финансового инвестирования временно свободных денежных средств. Если в компании регулярно формируется большой объем остатков денежных средств, то, фактически, эти остатки, как актив, носят неэффективный характер, т.к. не приносят дохода до момента их использования в операционной деятельности.

Принцип ликвидности заключается в управлении кассовыми разрывами (временным дефицитом денежных средств), когда отрицательный денежный поток синхронизируется с положительным денежным потоком в определенный период времени.

Принцип сбалансированности подразумевает сбалансированность по видам, суммам, периодам времени и прочим существенным характеристикам (см. классификацию ниже). Обеспечение финансового равновесия и профицита путем оптимальной балансировки объемов поступления и расходования денежных средств – основная цель управления денежными потоками организации.

Принцип достоверности требует наличия определенной информационной базы для управления денежными потоками, а также стандартизации подходов к учету денежных средств.

Реализация этих принципов возложена на казначейство, в задачи управления денежными потоками на предприятии которого входит:

- увеличение оборачиваемости средств;

- снижение количества и объема кассовых разрывов;

- управление денежными потоками, связанными с различными типами деятельности — операционной деятельностью, финансовой деятельностью и инвестиционной деятельностью;

- повышение эффективности использования имеющихся финансовых ресурсов и т.п.

Рисунок 1. Сбалансированный денежный поток на примере программного продукта «WA: Финансист».

Классификация денежных потоков

Организация работы казначейства начинается с классификации денежных потоков, которая должна быть адаптирована к учетной системе. Такой процесс может быть осуществлен по ряду признаков.

| Признак | Денежный поток |

|---|---|

| Масштаб обслуживания процессов | Предприятия Структурного подразделения Отдельной хозяйственной операции |

| Вид деятельности | Совокупный денежный поток Текущая деятельность Инвестиционная Финансовая |

| Направление движения | Входящий Исходящий |

| Форма | Безналичный Наличный |

| Сфера обращения | Внешний Внутренний |

| Продолжительность | Краткосрочный Долгосрочный |

| Достаточность | Избыточный Оптимальный Дефицитный |

| Вид валюты | В национальной валюте В иностранной валюте |

| Предсказуемость | Планируемый Непланируемый |

| Непрерывность | Регулярный Дискретный |

| Стабильность | Регулярный с равномерными интервалами Регулярный с неравномерными интервалами |

| Оценка | Текущий Будущий |

Управление денежными потоками предприятия связано с реализацией трех этапов:

- планирование денежных потоков предприятия (поступлений и выплат);

- учет и контроль движения средств в соответствии со статьями планирования;

- анализ движения средств и отклонения фактических показателей от плановых (с использованием различных методов).

Планирование денежных потоков

На этапе предварительного планирования на предприятиях формируется бюджет движения денежных средств (БДДС), в соответствии с которым и осуществляются финансовые операции. В зависимости от вида деятельности компании, перечень статей, включаемых в БДДС, может быть различным. Каждое предприятие имеет свою модель, поэтому необходим механизм, который бы позволял качественно организовывать управление денежными потоками коммерческой организации.

Бюджет движения денежных средств может быть составлен отдельно по каждому центру финансовой ответственности (ЦФО) и/или юридическому лицу, входящему в группу компаний, а затем консолидирован в общий документ. Кроме того, могут использоваться различные сценарии планирования, валюты, рассчитываться различные показатели и т.д. Ниже приведен пример консолидированного бюджета движения денежных средств и сравнение двух сценариев планирования: квартального (по месяцам) и годового (по кварталам). Бюджет составлен в разрезе валюты документа, валюты управленческого учета, которые в данном случае совпадают, и валюты сценария. Кроме того, рассчитано отклонение одного сценария от другого в абсолютном выражении и в процентах.

Рисунок 2. Формирование консолидированного БДДС на примере программного продукта «WA: Финансист».

На этапе оперативного планирования денежных потоков еще одним удобным инструментом является платежный календарь. Платежный календарь представляет собой совокупность заявок на расходование денежных средств и планируемых денежных поступлений. Платежный календарь обычно составляется с детализацией до мест хранения денежных средств — банковских счетов и касс компании. При составлении платежного календаря автоматически проверяется его выполнимость — достаточность денежных средств в местах их хранения – и определяются кассовые разрывы.

Учет и контроль движения средств в соответствии со статьями планирования

Учет и контроль осуществляется на этапе оперативного планирования, когда формируются и согласовываются в рамках бюджета документы оперативного плана, например, заявки на расходование денежных средств, плановые поступления денежных средств, а затем исполняются в соответствии с лимитами бюджета.

Рисунок 3. Заявка на расход денежных средств на примере программного продукта «WA: Финансист».

Важным моментом является возможность оперативного согласования документов оперативного плана в целях учета и контроля денежных потоков в режиме реального времени.

Анализ движения средств

Анализ движения денежных средств можно проводить при помощи сравнения плана и факта, различных сценариев, рассчитывая различные отклонения и показатели, например, плановый чистый денежный поток и фактический денежный поток.

Рисунок 4. Дашборд руководителя в системе «WA: Финансист».

Автоматизированная система управления денежными потоками

Эффективная работа казначейства в современных условиях зависит от применения различных методов управления денежными потоками и внедрения высокотехнологичных информационных систем.

Автоматизированная система управления денежными потоками должна обеспечивать:

- реализацию поддержки процедур согласования документов (бюджетов движения денежных средств, заявок на расход денежных средств и т.д.);

- создание электронных документов по учету денежных средств (например, заявок на расход, платежных поручений);

- формирование отчетности, необходимой для контроля исполнения платежей, выполнения регламентов платежной системы, бюджетов движения денежных средств;

- возможность настройки расширенной аналитики, которая необходима для анализа в конкретной компании;

- формирование платежного календаря;

- разграничение прав доступа к финансовой информации для разных пользователей согласно их роли в компании.

Автоматизация процессов управления при помощи программного решения «WА: Финансист» отвечает всем приведенным выше требованиям. Решение помогает эффективно управлять денежными потоками на всех трех этапах: планирования, поступлений и выплат, учета и контроля движения средств, анализа движения средств с использование различных видов отчетов. Решение дает гибкие возможности аналитики, так как имеет обширный программный функционал и методологию управления денежными потоками, основанную на лучших практиках, применяемых на крупных и малых предприятиях в Москве и других регионах России.

Внедрение «WA: Финансист» позволяет организации использовать универсальный механизм, что повышает эффективность не только управления денежными потоками, но и других направлений финансового менеджмента, таких как бюджетирование, управленческий учет и контракт-менеджмент.

Однажды, заняв высокую должность в финансовом подразделении довольно крупной компании, я была неприятно удивлена: управленческий отчет о прибылях и убытках этой компании показывал вполне оптимистичные цифры и положительную динамику, при этом денежных средств катастрофически не хватало. Деятельность компании сильно зависела от сроков поставки оборудования и запасных частей из-за рубежа, и в результате постоянных задержек с оплатой нарушался операционный цикл, портились отношения с долгосрочными клиентами, возникала упущенная выгода. Надо что-то с этим делать, подумала я и принялась за управление денежными потоками организации.

В чем суть управления денежными потоками?

В качестве вводного слова расскажу о том, что такое управление денежными потоками на предприятии с теоретической точки зрения.

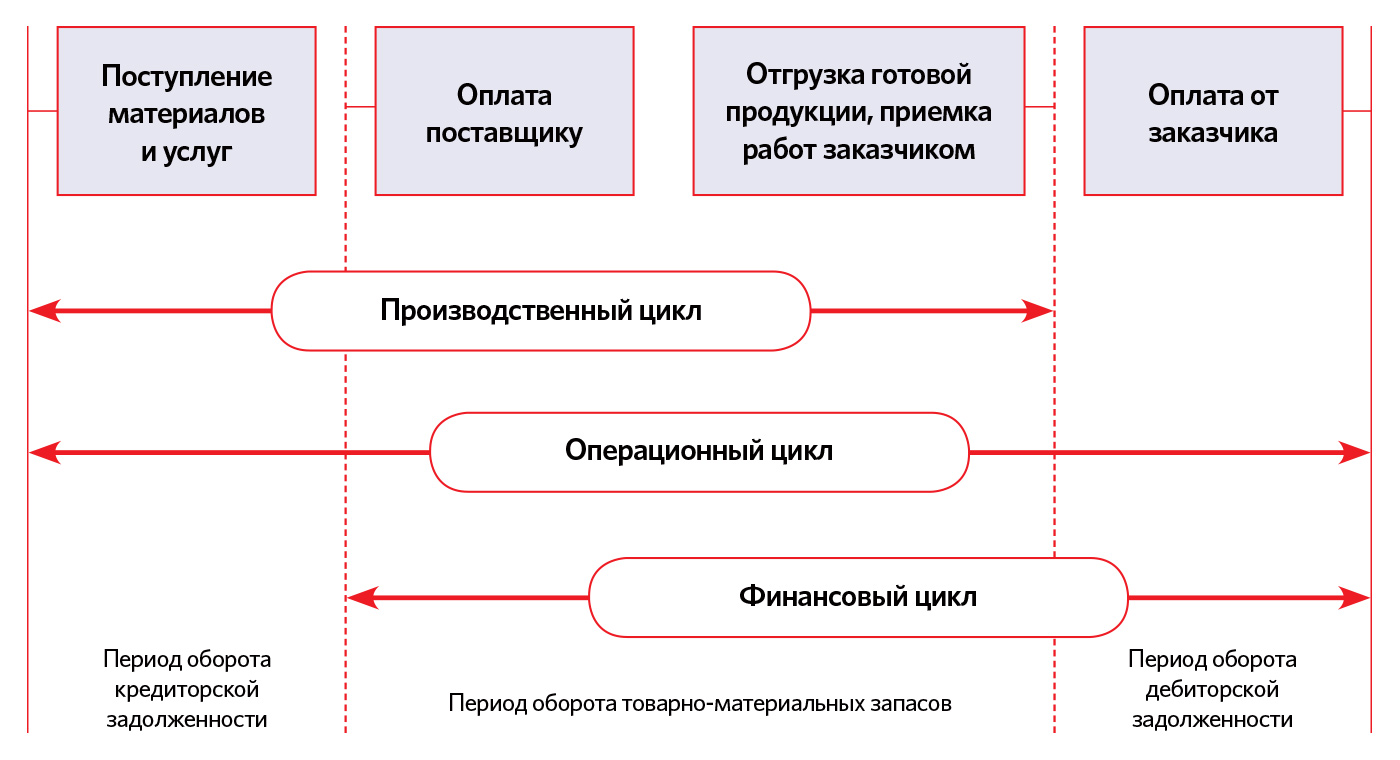

Денежный поток – это самый ликвидный из оборотных активов предприятия. Управление денежными потоками вписано в цикл управления оборотным капиталом и тесно вязано с другими процессами (см. рисунок 1).

Рисунок 1. Цикл оборота оборотного капитала

Денежные средства на расчетном счету используются для оплаты поставщикам и подрядчикам за товары (сырье, материалы) и услуги. В процессе использования сырья возникает незавершенное производство, которое через некоторое время формирует готовую продукцию на складе отгрузки. Готовая продукция продается клиенту и образуется дебиторская задолженность, которая в итоге дает деньги на расчетном счете, увеличенные на сумму прибыли.

Чем дольше у предприятия операционный цикл, тем на более долгий промежуток времени денежные средства выводятся из оборота, больше кассовый разрыв. Но операционным циклом мы, финансисты, можем управлять лишь опосредованно и в незначительной мере. Куда большую пользу мы можем принести, управляя финансовым циклом предприятия.

Напомню взаимосвязь операционного и финансового циклов на рисунке 2.

Рисунок 2. Связь финансового и операционного циклов

То есть наша задача лежит в области максимального удлинения периода оборота кредиторской задолженности и максимального сокращения периода оборота дебиторской задолженности.

В теории все понятно, а вот на практике многие сталкиваются с трудностями. Разделим процесс управления фиинансовыми потоками на три вида деятельности:

- Оперативное управление денежными потоками.

- Контроль денежных потоков.

- Планирование денежных потоков.

Наша задача лежит в области максимального удлинения периода оборота кредиторской задолженности и максимального сокращения периода оборота дебиторской задолженности

Оперативное управление денежными потоками

Суть оперативного управления денежными средствами сводится к налаженному ежедневному процессу проверки поступлений и выполнения оплат. С одной стороны, не должен быть упущен ни один платеж. С другой, вся деятельность должна занимать как можно меньше рабочего времени.

Личный опыт

На момент моего прихода в компанию проведением платежей занималась бухгалтерия, участок банк-касса (см. также подробнее про эквайринг, его виды и схему работы). Счета в оплату визировались у руководителя подразделения (виза проставлялась прямо на счете) и складывались бухгалтеру в специальный лоток. Те менеджеры, которым оплата счета требовалась срочно, постоянно звонили бухгалтеру с просьбой оплатить. Иногда менеджеры злоупотребляли несовершенством схемы и проводили срочные оплаты по договоренности с подрядчиками.

Контролем сроков поступления оплат от покупателей не занимался никто.

Быстро оценив ситуацию, я предприняла три важных шага:

- автоматизировала ввод заявок на расходование денежных средств в системе «1С:Управление производственным предприятием»,

- сформировала казначейство, для начала состоящее из одного казначея,

- с боем, но добилась своевременного инвойсинга.

Ежедневными обязанностями казначея стали:

- проверки остатков по всем счетам всех компаний группы (да-да у нас было несколько компаний) на начало дня;

- сверка приходов на расчетный счет с планами приходов и с отчетом «Дебиторская задолженность по срокам долга» (о нем чуть позже);

- подбор и проверка заявок на оплату. В приоритете находятся заявки с просроченным сроком оплаты и с пометкой «срочно»;

- корректировка планов оплат на неделю в соответствии с новыми исходными данными по поступлениям;

- формирование так называемых «внутренних», «казначейских» заявок. К их числу относятся выплата заработной платы, оплата налогов, кредитов, оплаты внутри компаний группы, другие схожие платежи;

- формирование итогового реестра на оплату на текущий день;

- контроль выполнения обязательств по кредитным договорам.

В результате руководители подписывали в электронном виде заявки на расходование денежных средств, финансовый директор – итоговый реестр оплат на текущий день, а бухгалтер на участке банк-касса получал готовый реестр счетов в оплату не позднее 13 часов дня и успевал сделать всю ежедневную работу. Для увеличения эффекта отмечу, что ежедневно оплачивалось до 150 счетов.

Остановлюсь подробнее на автоматизации заявок на расходование денежных средств.

Заявка на расходование денежных средств – это документ, имеющий все атрибуты счета: дату оплаты, контрагента, назначение платежа, сумму. Но кроме этого заявка имеет такие атрибуты как:

- центр финансовой ответственности,

- приоритет,

- статья бюджета,

- статус.

Заявка может иметь алгоритм согласования, что важно для громоздких штатных структур.

Получив счет на оплату, менеджер проекта или сотрудник департамента закупок, или иной сотрудник, вводит в «1С:Управление производственным предприятием» новую заявку на расходование денежных средств и связывает ее с договором с заказом покупателя, по которому будет происходить расходование и с расходными документами от поставщика и с соответствующим бюджетом ЦФО.

Таким образом, всем участвующим в процессе пользователям видно, по какому ЦФО эта заявка, к какому конкретно Заказу покупателя она относится, была ли выполнена поставка товара (оказание услуг) если от этого зависят сроки оплаты и т.д. Заявка не будет поставлена в оплату, пока не подойдет срок оплаты.

Практикой многих зарубежных предприятий доказана эффективность «платежных дней». Один-два дня в неделю устанавливаются «платежными», соответственно во всех договорах оговариваются «платежные дни» например, вторник и четверг. Это приводит к лучшей структуризации работы сотрудников казначейства и бухгалтерии, экономится рабочее время.

Вероятность пропустить неправильный или намеренно ошибочный счет снижается в разы, а количество свободных денежных средств компании увеличивается.

Практикой многих зарубежных предприятий доказана эффективность «платежных дней». Один-два дня в неделю устанавливаются «платежными», соответственно во всех договорах оговариваются «платежные дни» например, вторник и четверг. Это приводит к лучшей структуризации работы сотрудников казначейства и бухгалтерии, экономится рабочее время.

Личный опыт

Ввели чуть позже платежные дни и мы. Правда на это ушло еще около полгода, пока мы разобрались с безотказной работой платежной системы и подчистили просроченные платежи поставщикам.

Еще одной важной задачей для казначея стало управление денежными средствами дочерних компаний, находящихся в регионах и странах СНГ. Ранее каждая «дочка» управляла ДС самостоятельно, используя беспроцентное финансирование «мамы». Чаще всего это выглядело так: в регионах все платежи платились с опережением, счета от региональных «дочек» в сторону «мамы» выставлялись и оплачивались исправно, тем самым приводя к кассовому разрыву у «мамы».

В обязанности казначея было введено управление денежными средствами дочерних компаний и применение к ним те же принципов оплаты, что и в головной компании. Чуть позже мы объединили компании и выделили их в виде филиалов, что еще больше повысило управляемость, но уже другая история, расскажу ее в следующий раз.

Кроме того, еженедельно казначей формировал отчет «Дебиторская задолженность по срокам долга», в стандартном виде (таблица 1).

Таблица 1. Отчет «Дебиторская задолженность по срокам долга»

|

Заказ |

Не просрочено |

Просрочено от 1 до 10 дней |

Просрочено от 11 до 30 дней |

Просрочено от 31 до 90 дней |

Просрочено более 90 дней |

|

… |

|||||

|

… |

И работал с просроченной дебиторской задолженностью методом написания писем с напоминанием о необходимости оплаты, звонков, в особо запущенных случаях писал претензии в официальной форме.

Третьим и не менее важным шагом стала автоматизация процесса инвойсинга в компании.

Инвойсинг – это выставление счетов заказчикам. В зависимости от вида деятельности компании им могут заниматься как менеджеры по продажам, так и специальные люди, такие как бухгалтера на участке выручка.

Личный опыт

В идеале счет покупателю должен выставляться не позже дня продажи товара / оказания услуги. Совсем в идеале – все счета должны быть на предоплату. Но мы живем в реальном мире, поэтому часто сталкиваемся не только с объективными постоплатными условиями в договорах, но и с обидными проволочками в выставлении счетов, потому что у ответственного за выставление счета:

- нет окончательной суммы,

- нет времени,

- он забыл.

Для компании все это оборачивается снижением ликвидности, поэтому важно, во-первых, автоматизировать все счета, которые можно автоматизировать. Например, с фиксированной суммой договора, ценой за штуку и т.д. Во-вторых, провести ряд организационных мер, направленных на высвобождение времени у ответственного за выставление счетов на выставление этих самых счетов.

В нашем случае таким организационным мероприятием стало внедрение графика fast closing и привязка KPI работника к этому графику.

Контроль денежных потоков

В результате автоматизации и организационного преобразования оперативного управления денежными потоками свободных денежных средств и свободного рабочего времени сотрудников станет больше, но компания не достигнет всех поставленных перед ней целей.

Потому что если сроки оплаты всех заявок на расходование денежных средств будут «предоплата» а сроки всех инвойсов, выставленных клиенту, будут «30 дней постоплаты», то кассовый разрыв все еще будет увеличиваться.

Правильным решением будет разработка единой платежной политики внутри компаний группы, которая описывает стандартные сроки оплаты в договорах и методы оптимизации, если такого срока добиться не удается (см. таблицу 2).

Таблица 2. Пример платежной политики компании.

|

Средняя дебиторская задолженность |

Срок оплаты в договоре с поставщиком |

Методы оптимизации |

|

30 календарных дней |

45 календарных дней |

|

|

30 календарных дней |

30 календарных дней |

Скидка за 15 дней более ранней оплаты |

|

30 календарных дней |

Предоплата |

Если это разовая работа – договориться о предоплате с клиентом. Если это часть рутинного ежемесячного процесса, провести анализ, намного ли дешевле текущий поставщик, чем аналогичный с 30 днями постоплаты, заключение долгосрочных договоров с ограниченным кругом поставщиков |

Личный опыт

Мы разработали корпоративные правила, в соответствии с которыми сроки оплат поставщикам были фиксированы:

- предоплата для заказных позиций и закупок из-за рубежа,

- 45 дней постоплаты для остальных счетов.

Мы выделили среди обязанностей финансового контролера ежедневный контроль за заключаемыми договорами и получаемыми счетами.

В договорах он должен был проверять сроки оплаты и корректировать условия в соответствии с корпоративными. При невозможности корректировки – искать вместе с ответственным варианты оптимизации цены контракта.

Каждый день отсрочки платежа имеет для компании свою цену и выражается она в формуле:

P = WACC * Договорная цена / 365

Где P – стоимость одного дня отсрочки платежа, выраженная в %,

WACC – средневзвешенная стоимость капитала предприятия.

Таким образом, финансовый контролер проверял договоры на соответствие корпоративным нормам, а казначей проверял созданные на основании договоров заявки на оплату на соответствие договорным условиям и бюджету. У несвоевременного, неправильного платежа просто не было шансов.

Планирование и бюджетирование – это высшая математика управления денежными средствами, ведь если у вас автоматизировано планирование, то вы примерно знаете, что ждет компанию через месяц, квартал, полгода.

Планирование денежных потоков

Ранее я неоднократно ссылалась в статье на бюджет и соответствие заявок бюджету.

Собственно планирование и бюджетирование – это высшая математика управления денежными средствами, ведь если у вас автоматизировано планирование, то вы примерно знаете, что ждет компанию через месяц, квартал, полгода. Можете запланировать крупную инвестицию или выбрать наиболее выгодное финансирование.

Однако всем известно, что не бывает 100% точных прогнозов и любые бюджеты нужно не только сформировать и утвердить, но и постоянно корректировать в дальнейшем.

Личный опыт

Мы формировали бюджет доходов и расходов на год и привязывали к нему бюджет движения денежных средств на основании данных о сроках оплат из договоров. В местах, где поступление/расход не было привязано к занесенному в «1С» договору, брали средние сроки оборота дебиторской и кредиторской задолженности.

Факт исполнения бюджетов заполнялся автоматически из оплаченных заявок на расходование денежных средств и поступлений (разнесенных с необходимыми нам аналитиками).

Финансовые контролеры раз в месяц контролировали факт выполнения бюджетов и инициировали корректировки, если те были необходимы. Руководители ЦФО вносили корректировки и новый месяц жили, уже исходя из нового бюджета. Таким образом, это был скорее обновляющийся прогноз, нежели строгий бюджет. У нас в компании всех, в том числе собственников, это устраивало, потому что помогало видеть актуальную ситуацию, а не стройные планы.

Для оперативного планирования мы использовали платежный календарь, в который попадали все прогнозируемые поступления (составленные на основании выставленных счетов) и все заявки на расходование денежных средств. На основании платежного календаря мы могли распоряжаться средствами в краткосрочном периоде, например, купить валюту про запас на выгодном курсе или положить срочный депозит на неделю.

Конечно, и управлять денежными средствами и планировать их можно только при наличии хорошей автоматизации процессов. Мы использовали «1С:Управление производственным предприятием» для реализации наших целей, оно подошло к нашим бизнес-процессам идеально. Но я уверена, что многие компании найдут подходящую именно им систему – выбор-то большой!

Материал предоставлен компанией «RG-Soft»

Планирование денежных потоков, анализ отклонений фактических результатов от плановых, формирование управленческих решений как функции финансового контроллинга сегодня приобретают наивысшую актуальность. Однако в условиях, когда заемные средства резко подорожали, а ситуация с платежами обострилась, такие инструменты как бюджетирование движения денежных средств становятся громоздкими и «неповоротливыми». Целесообразно использовать более легкие, но обеспечивающие достаточную точность и надежность, методы планирования и соответствующие информационные системы.

Функциональность и качество финансового контроллинга, как и общего контроллинга, определяется качеством используемых инструментов, то есть, методов и приемов, состоянием механизмов планирования и контроля, а также качеством информационных систем, обеспечивающих автоматизацию процесса планирования и построения аналитических отчетов. Если в компании не уделяется должного внимания денежным потокам, то ей весьма сложно предсказывать кассовые разрывы. Это приводит к тому, что в конце месяца у нее не оказывается денег, чтобы оплатить счета поставщиков. Поэтому сотрудники различных служб вынуждены давать обещание, оплатить текущие счета в следующем месяце из ожидаемых поступлений. Однако из-за отсутствия системы управления денежными потоками (УДП) уверенности в том, что такая ситуация не повторится, нет.

Встречается и более неприятная ситуация, когда компания постоянно пользуется овердрафтом, но из-за несоблюдения условий его использования банк закрывает овердрафт. В результат компания не может совершать платежи. Поставщики, недовольные проблемами с оплатой, отменяют скидки, что незамедлительно сказывается на прибыльности компании.

Итак, неплатежеспособность возникает в тот момент, когда денежный поток становится отрицательным. Важно, что такая ситуация может возникнуть даже в том случае, когда формально предприятие остается прибыльным. Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства. Чаще всего проблемы такого рода являются результатом неправильно организованных платежей или нарушения их условий.

Специфика отрасли может подразумевать некоторую отсрочку поступления денежных средств от клиентов. Но наличие существенной дебиторской задолженности и плохая работа с ней может приводить к недостатку денежных средств для оплаты текущей деятельности предприятия. Решать эту проблему можно только комплексно на этапах бюджетирования и оперативного управления платежами.

Проблема нарушения условий платежей как клиентами компании, так и ею самой решается преимущественно на этапе оперативного планирования за счет более качественной работы с клиентами по закрытию дебиторской задолженности. Если в компании существует регламент фиксации планируемых поступлений денежных средств, то при нарушении этих планов становится возможным оперативно установить, какие именно контрагенты нарушают условия платежей.

Недостаточное внимание к планированию и управлению денежными потоками приводит к нехватке ликвидности, нарушениям в сроках оплаты, ухудшению взаимоотношений с контрагентами, необоснованному использованию дополнительных заемных средств и т.п. Даже наличие полноценной системы бюджетирования не может гарантировать отсутствие кассовых разрывов. Необходима система оперативного внесения изменений в планы и инструменты для регулярного отслеживания их исполнения и отклонений план — факт.

Однако кризис показал, что в условиях динамично меняющейся ситуации жесткий план тормозит деятельность. От компании требуется быстрая реакция на изменение внешних условий, а жесткая система бюджетирования этому мешает. В крупных компаниях согласование действий занимает слишком много времени. Для любого решения требуется весомое обоснование, иногда его трудно сформулировать, особенно если оно находится на уровне интуиции. Накопленный опыт показывает, что как небольшим, так и крупным компаниям требуются инструменты быстрого изменения планов.

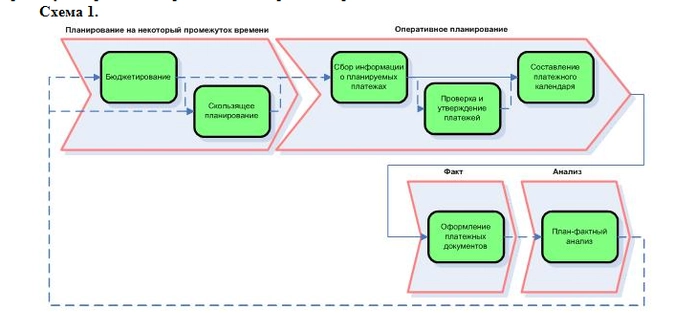

Основные этапы управления денежными потоками

Управление денежными потоками можно представить как последовательность нескольких этапов (схема 1) с условными названиями: планирование на некоторый промежуток времени, оперативное планирование, факт и анализ.

Основные этапы управление денежными потоками

При формировании бюджетов, исходя из плана продаж и закупок, составляются планы движения денежных средств на некоторый промежуток времени — бюджеты движений денежных средств (БДДС). Уже здесь можно выявить потенциальные кассовые разрывы и принять необходимые меры. Использование БДДС помогает ответить на вопросы: кто, когда, на какие цели и сколько сможет потратить денежных средств.

Этап оперативного планированияпредназначен для планирования текущих потребностей и поступлений денежных средств. Конечной его целью является платежный календарь, который позволяет выявить кассовые разрывы более точно. Чаще всего платежный календарь составляется на основе планируемых поступлений и заявок на расходование денежных средств.

Оперативное планирование не может ограничиваться отражением заявок и корректировкой платежного календаря. Необходимы еще проверка и утверждение документов. Важно провести предварительный отбор заявок, которые должны быть согласованы с ответственными лицами компании. Причем процедура согласования должна быть достаточно быстрой. Одной из важных возможностей утверждения является запрос не к конкретному пользователю, а к некоторой группе ответственных лиц. Это дает возможность быстрей реагировать на ситуацию в случае отсутствия одного из ключевых сотрудников.

Анализ движения денежных потоков — это, по сути, определение моментов и величин притоков и оттоков денег. Во многом темпы развития и финансовая устойчивость предприятия определяются тем, насколько притоки и оттоки денежных средств синхронизированы между собой во времени и по объемам, поскольку высокий уровень такой синхронизации позволяет пользоваться меньшими кредитами и эффективно использовать имеющиеся денежные средства. Для этих целей обычно используют следующие инструменты:

- анализ исполнения планов;

- сравнение долгосрочного плана (бюджета), оперативного плана и факта;

- определение основных показателей движения ДС;

- выявление закономерностей численными методами.

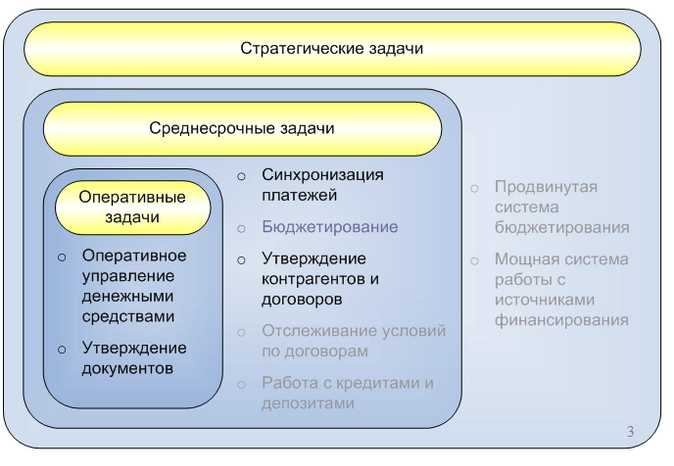

Как видно этапы управления денежными средствами можно разделить на следующие горизонты:

- Оперативные задачи, в которые входят непосредственно организация платежей, их согласование, оперативный контроллинг;

- Среднесрочные задачи, решающие проблемы синхронизации объемов входящих и исходящих платежей, работа с договорами и их условиями для обеспечения платежеспособности компании;

- Стратегические задачи, регулирующие направление развития компании.

Схематично это распределение изображено на схеме 2.

Схема 2

Задачи финансового учета, решаемые скользящим планированием

Подходы к бюджетированию ДДС

Схема 3.

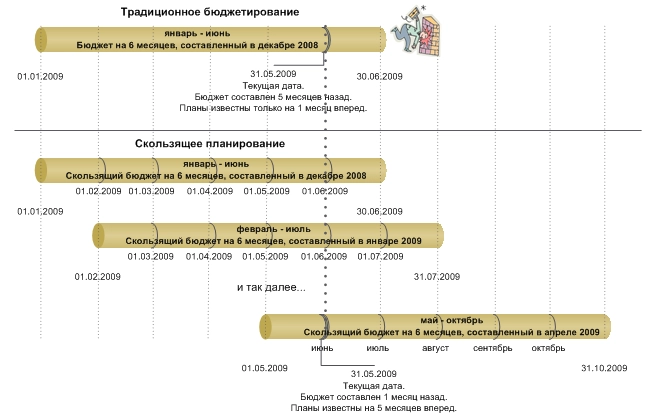

Традиционное бюджетирование и скользящее планирование

Традиционно процесс бюджетирования (схема 3) начинается с определения руководством компании направлений ее развития, темпов роста, ключевых показателей и занимает немало времени. Как правило, бюджеты ДДС составляются на квартал или год. Составление БДДС с нуля — довольно трудоемкий процесс, так как требуется обработать большой массив информации о предстоящих доходах и расходах. Работа над бюджетом следующего года может начинаться уже летом.

Чтобы облегчить этот процесс, часто за основу берутся данные предыдущих периодов. Однако в первой половине года компания располагает фактическими данными о выполнении текущего бюджета лишь за несколько месяцев. Ясно, что сформированный на основе таких данных бюджет имеет неточности, поэтому не может служить ориентиром для компании в течение всего следующего года. Выход из подобной ситуации видится в непрерывном пересмотре планов.

Скользящее планирование — технология, предполагающая после прохождения определенного периода времени изменение планов на будущее, отдаляя границу на величину пройденного этапа. Например, еженедельно составляется план на ближайшие 12 недель. При этом детальность планов уменьшается пропорционально «удаленности» соответствующего периода от точки планирования. Так, план по дням для первой недели, понедельное разбиение для ближайшего месяца и укрупненный план по месяцам для последующих периодов. Методологически скользящее планирование решает все оперативные задачи и частично среднесрочные, которые стали актуальными в настоящее время.

Такая технология планирования имеет ряд преимуществ перед традиционным бюджетированием. Если традиционное бюджетирование иногда сравнивают с планированием «в стену», то есть, компания не видит своего будущего за пределами границ бюджета, то в скользящем планировании горизонт, необходимый для ежедневной работы, увеличивается и детализируется.

Скользящее планированиепозволяет учитывать фактическое движение денежных средств и обещанияконтрагентов по платежам. Становится возможным оперативно вносить коррективы в графики платежей.

Технологические процессы осуществляются в массовом производстве непрерывно, а планирование происходит дискретно. Поэтому скользящее планирование приближает процесс планирования к темпу остальных процессов компании. При этом повышается качество и достоверность информации, на основании которой формируется скользящий план. Увеличивается и оперативность реагирования, так как все ответственные сотрудники регулярно вносят коррективы в свою часть плана.

Переход на скользящее планирование

Основные вопросы, которые требуют в первую очередь ответа при переходе на скользящее планирование, каковы периодичность и горизонт планирования?

Так как процессы в компании протекают непрерывно, то интервалы планирования должны быть как можно мельче. Однако совсем мелкое дробление не всегда удобно. Поэтому интервалы планирования нужно выбирать исходя из особенностей работы торгового, производственного и финансового отделов. Например, если максимальная отсрочка платежа составляет 1 месяц, а максимальный срок выполнения заказа — 2 недели, то не имеет смысла стремиться к детальному плану по поступлениям на полгода вперед. При ведении скользящего планирования можно использовать разную детализацию для различных сроков. Например, на следующую неделю иметь детальный план по дням, на месяц вперед — по неделям, а еще для пары месяцев вперед составить общий план.

Несмотря на некоторую трудоемкость регулярного пересмотра текущей ситуации и изменения планов, скользящее планирование имеет по сравнению с традиционным бюджетированием ряд преимуществ. Так как известны (с точностью вплоть до дня) поступления (по информации от клиентов и условий договоров) денежных средств и планируемые расходы, то имеется возможность оперативно:

- отслеживать планируемые остатки денежных средств и в случае их нехватки также оперативно вносить коррективы в расходы;

- контролировать рассогласования план—факт и корректировать план по поступлениям, если очередная оплата не поступила вовремя или более эффективно использовать дополнительные поступления;

- управлять дебиторской задолженностью.

Главное преимущество скользящего планирования в том, что при приближении конца периода видно и понятно, что делать дальше. Вовлеченность сотрудников в процесс ведения скользящего планирования повышает его качество. Однако даже заинтересованным в скользящем планировании специалистам приходится осваивать новый для себя раздел учета и отказываться от старых привычек, перестраивать устоявшиеся бизнес-процессы. Снизить напряженность введения новой технологии позволяют так называемые «предварительные заявки». В них указываются лишь наиболее общие реквизиты платежей: подразделение, статья, сумма. Но этих данных вполне достаточно для скользящего планирования движения денежных средств.

Рекомендации по составлению скользящего плана

В первом цикле использования скользящего планирования необходимо составить обычный план по неделям. В дальнейшем понедельный план будет в основном составляться по оформленным заявкам. Поступления денежных средств, о которых есть информация о точной дате совершения операции, оставляют как есть. Те же поступления, по которым нет такой информации, равномерно распределяются по некоторому интервалу времени, обычно — неделя или месяц. Аналогично поступают с расходами. Но так как расходами компания управляет сама, то их можно почти всегда привязаться к более точному, по сравнению с поступлением, периоду (день/неделя). Расходы, которые нельзя привязать к конкретным неделям, разбиваются равномерно по месяцу. С помощью руководителей отделов (продаж, закупок, производства) и дополнительной от них информации о продажах, поступлениях, платежах понедельный план корректируют, равномерно распределяя платежи по интервалу планирования. По окончании очередного периода планирования (неделя/месяц) составляется очередной уточненный план на ближайшее время. То есть, последовательно корректируется план на некоторую глубину, за счет чего достигается большая, по сравнению с традиционным планированием, достоверность.

Источниками данных для скользящего планирования служат:

- Договоры. Например, графики платежей, условия договоров об отсрочке платежей и т.п.;

- Договоренности. Частая ошибка – информацией о планируемых поступлениях владеет только один человек, максимум его руководитель. Эту информацию необходимо фиксировать, например, отражать отклонение в графике платежей.

- Сезонность, другие повторяющиеся колебания. Примеров можно привести множество, главное, что эти неравномерности необходимо учитывать. Одним из инструментов, который помогает прогнозировать подобные неравномерности является

Одним из инструментов, который помогает выявлять, анализировать и прогнозировать подобные циклические колебания является статистический и интеллектуальный анализ данных.

Прогнозирование с помощью интеллектуальных методов

Чем более качественный прогноз движения денежных средств необходимо построить, тем требуется больше ресурсов и времени. Причем для этих целей необходимы высококвалифицированные специалисты. Снизить затраты можно автоматизацией процесс прогнозирования. Многие трейдеры используют математические методы для прогнозирования цены акций и курсов валют. Их суть заключается в том, что компьютер, анализируя предыдущие значения временного ряда, строит модель (обычно в виде формулы) и использует ее для прогнозирования будущих значений. Пожалуй, на очень коротких промежутках времени, когда требуется за считанные секунды принять решение, такие методы — единственный способ построения прогноза.

Наиболее простые методы, к примеру, линейной аппроксимации, когда предыдущие значения показателей пытаются описать простой линией, используются в бизнесе. Хотя этот метод довольно прост, но его точность не велика. Для повышения точности прогноза можно использовать более сложные функции: экспоненты, логарифмы, степенные функции и т. д. Обычно эти функции для построения красивых гладких графиков используют в Excel. Реализованы методы обработки статистических данных и в пакете SPSS. Находят применение в бизнесе и интеллектуальные методы прогноза с использованием нейронных сетей, генетических алгоритмов и т.д., а также соответствующий инструментарий: Matlab, Statistica Neural Networks, Polyanalyst и др. Однако все они требуют большого количества исторических данных (не меньше 30 предыдущих значений). В реальности с учетом постоянно меняющейся рыночной ситуации и, соответственно, меняющейся модели такого количества данных накопить не удается.

Одним из перспективных методов считается «Гусеница» или «анализ сингулярного спектра». Он интересен тем, что пытается не просто создать модель временного ряда, а прежде разложить этот временной ряд на простейшие составляющие и не требует большого количества предыдущих данных. Обычно временной ряд представляют в виде тренда, периодических колебаний (например, сезонных) и шумовых составляющих. Разложение на такие составляющие происходит автоматически, пользователю остается лишь указать, какие составляющие необходимо учитывать при построении прогноза, а какие – нет.

«Гусеницу» можно применять не только для прогнозирования, но и для анализа сложных временных рядов. Однако никакие интеллектуальные методы не могут полностью заменить знания и опыт аналитика, а лишь помогают контроллерам формировать предложения для принятия решений.

Анализ отклонений

При скользящем планировании анализ отклонений план — факт несколько отличается от анализа при традиционном бюджетировании. В скользящем планировании план в общем виде состоит из двух частей — конкретных заявок и прогноза, составленного с помощью тех или иных инструментов или основанного на опыте сотрудников, составлявших бюджет.

Принять решения по конкретной заявке на платеж или по плановому поступлению денежных средств относительно легко. Этот, скорее, организационный вопрос. Все, что нужно, — это получить информацию от инициатора или ответственного за конкретную сумму. Планируемое движение будет либо перенесено в один из будущих периодов, либо отменено. А вот спрогнозированная часть плана требует другого подхода. В зависимости от специфики деятельности компании, внутренних процессов и детальности прогноза можно предложить два варианта решения этой проблемы.

Можно игнорировать отклонения и не переносить их в следующие периоды. Например, если лимиты на текущие расходы (канцелярия, текущий ремонт и т.п.) в полном объеме еще не использованы.

Но бывают случаи, когда конкретная заявка не подана (вовремя не получены документы от поставщика и др.), а лимит расходования денежных средств выделен. Тогда его необходимо перенести в следующий период. В подобных ситуациях полезно использовать так называемые «периодические заявки», срок действия которых ограничен некоторым периодом, к примеру, сроком действия договора. На их основе формируются регулярные (еженедельные, ежемесячные) запросы на расходование средств. Принятие того или иного решения можно частично автоматизировать классификацией статей на те, по которым остаток бюджета закрытого периода распределяется по следующим периодам, и на те, по которым план «затирается» фактом.

Элементы описанной выше методологии планирования и учета денежных средств реализованы в продукте «РГ-Софт:Управление денежными потоками». Управление денежными потоками является важным фактором ускорения оборота капитала предприятия. Это происходит за счет сокращения продолжительности операционного цикла, более экономного использования собственных и, как следствие, уменьшения потребности в заемных средствах. Поэтому эффективность работы предприятия в значительной степени зависит от организации системы управления денежными потоками.

Корпоративные семинары

Корпоративное обучение — это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Один из главных разделов финансовой отчетности — это отчет о движении денежных средств. Рассказываем, из чего он состоит и что инвестор может найти в нем полезного

В этом тексте про ОДДС вы узнаете:

- Что это

- Структура

- Методы заполнения

- Возможности

Что такое отчет о движении денежных средств

Отчет о движении денежных средств (ОДДС, в англоязычных источниках — Cash Flow Statement) — один из основных документов, составляющих финансовую отчетность компании наряду с балансом, отчетом о прибылях и убытках и отчетом об изменениях в капитале.

Отчет о движении денежных средств — неотъемлемая часть годовой финансовой отчетности по российскому стандарту бухгалтерской отчетности (РСБУ). Компании, отчитывающиеся по международным стандартам финансовой отчетности (МСФО), заполняют ОДДС за каждый период отчетности, хотя ОДДС может не включаться в состав сокращенной отчетности по МСФО.

Если баланс детально показывает стоимость имущества и обязательств компании, отчет о прибыли — состав доходов и расходов, отчет об изменении капитала — за счет чего менялась стоимость имущества акционеров, то отчет о движении денежных средств позволяет детально увидеть, как по счетам компании проходили потоки «живых» денег — поступления и платежи.

В силу этого только отчет о движении денежных средств позволяет инвестору непосредственно увидеть сумму капитальных затрат, производимых компанией.

Отчет о движении денежных средств тесно увязан со статьей баланса, на которой учитываются деньги компании. Разница поступлений и платежей, отмеченная в отчете о движении денежных средств, будет и разницей между размером денежных средств на счетах компании в начале и в конце периода. Например, на начало на счетах компании было ₽10 млрд. В отчете о движении денежных средств зафиксировано, что в течение года у нее были поступления на сумму ₽60 млрд, а платежи — на сумму ₽50 млрд. Это значит, что ОДДС покажет чистое увеличение денежных средств и их эквивалентов на ₽10 млрд, а в балансе на конец года размер денежных средств и эквивалентов будет отмечен как ₽20 млрд.

ОДДС позволяет увидеть детализацию поступлений и платежей, причем группируя эти денежные потоки по их экономическому смыслу, что немаловажно для финансового анализа и принятия решений инвестором. Кроме того, с помощью отчета о движении денежных средств инвестор может увидеть, как компания зарабатывает «живые» деньги, проходящие по ее банковским счетам. Это позволит оценить реальные возможности компании по выплате дивидендов, по обеспечению займов и финансирования своей деятельности.

Структура отчета о движении денежных средств

Поступление денег на счет компании — это не всегда ее доходы. Доходом для компании будут деньги, поступившие за проданную продукцию. Но взятый кредит — это не доход компании, хотя это, несомненно, денежное поступление. Точно так же уменьшение денег на счетах после возврата компанией кредита не будет расходом при расчете прибыли. Чтобы денежные операции были разделены по смыслу, отчет о движении денежных средств состоит из трех основных разделов:

- Движение денежных средств от операционной деятельности;

- Движение денежных средств от инвестиционной деятельности;

- Движение денежных средств от финансовой деятельности.

В разделе, где учитываются денежные потоки от операционной деятельности, показываются результаты от платежей и поступлений компании от основной производственной и торговой деятельности. По РСБУ этот раздел называется «Денежные потоки от текущих операций». В этом разделе будут учтены поступления от продажи товаров и оказания услуг, а также платежи, составляющие расходы компании — за покупку материалов, оплата счетов за электроэнергию, оплата транспортных расходов, зарплаты работников и т. п.

Итогом этого раздела будет сумма чистых денежных средств, полученных от операционной (основной) деятельности. Он может считаться двумя методами — прямым и косвенным. Соответственно, заполнение статей этого раздела может вестись также прямым и косвенным методом. Мы еще вернемся к этому ниже.

В разделе «Движение денежных средств от инвестиционной деятельности» будут отмечены покупка компанией долгосрочных активов — оборудования, земли, лицензионных прав на месторождения и товарные знаки, а также затраты на строительство сооружений и зданий. Кстати говоря, эти затраты называются капитальными, или CAPEX (англ. capital expenditure). Помимо CAPEX, во втором разделе отчета о движении денежных средств, будут учтены деньги, отправленные на банковские депозиты, на покупку облигаций и акций, учреждение дочерних компаний и пр. Соответственно, в этом разделе будут отмечены и деньги, снятые с депозитов и вырученные за продажу облигаций и акций. Итогом второго раздела ОДДС будет сумма чистых денежных средств, полученных (выплаченных) от инвестиционной деятельности.

В разделе «Движение денежных средств от финансовой деятельности» будут отмечаться как денежные поступления взятые компанией кредиты и займы. В этом же разделе учитываются возврат взятых кредитов и выплата дивидендов акционерам компании. Аналогично предыдущим разделам ОДДС третьего раздела будет сумма чистых денежных средств, полученных (выплаченных) от финансовой деятельности.

Итогом всего отчета о движении денежных средств станет чистое увеличение (или уменьшение) денежных средств и их эквивалентов. Этот итог будет равен разнице между суммой денежных средств и их эквивалентов компании на конец и начало отчетного периода.

Методы заполнения ОДДС

Как мы уже говорили, есть два метода заполнения такого важного раздела ОДДС, как «Движение денежных средств от операционной деятельности»:

- прямой метод;

- косвенный метод.

Прямой метод

Прямой метод — это метод составления отчета о движении денежных средств, при котором платежи и поступления, которые связаны со статьями доходов и расходов компании, учитываются непосредственно. С бухгалтерской точки зрения в этот раздел попадают те операции, которые корреспондируют с балансовыми счетами денежных средств (расчетный счет и касса).

Этот метод называется еще «сверху вниз», то есть в отчете о движении денежных средств статьи поступлений и платежей будут идти в том же порядке, что и при расчете прибыли в отчете о прибыли и убытках. В ОДДС будут показаны аналогичные статьи денежных доходов и затрат — поступления от продажи товаров, платежи поставщикам, платежи на оплату труда.

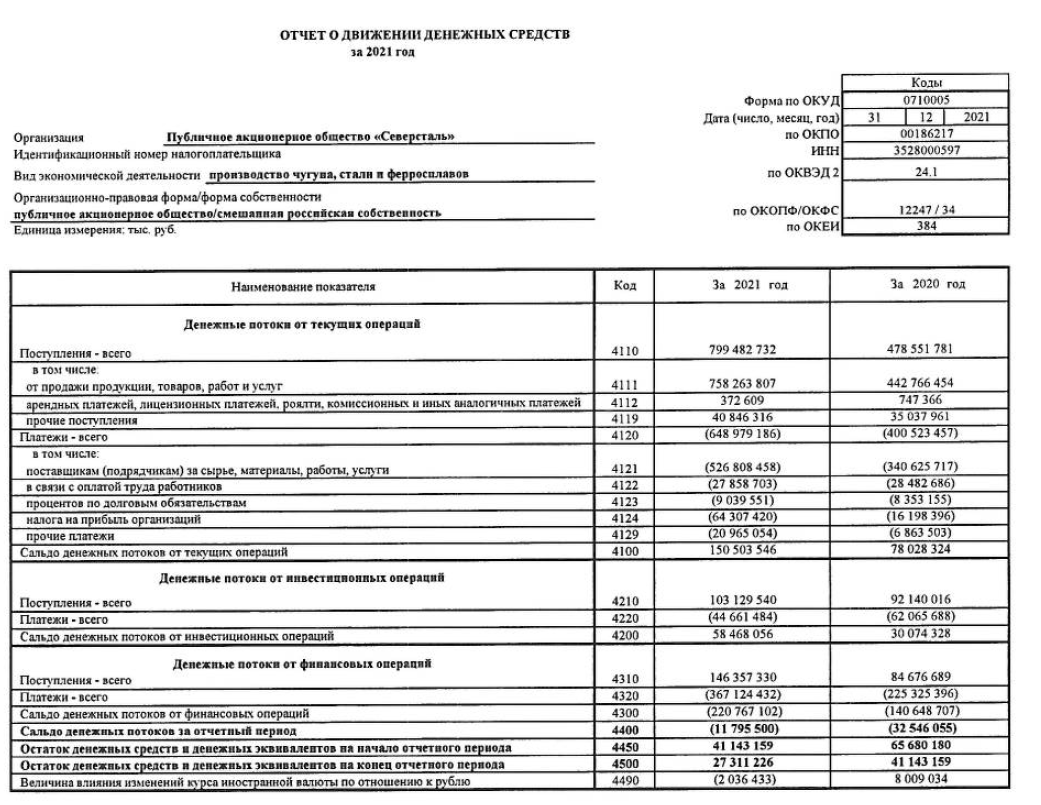

Отчет о движении денежных средств по РСБУ «Северстали» за 2021 год

Главное отличие ОДДС и отчета о прибыли и убытках в том, что в ОДДС отражаются только денежные статьи. Такая статья затрат, как амортизация в отчете о движении денежных средств, прямым методом отображаться не будет, поскольку амортизация не проходит как платежи по счетам в этом периоде. Это так называемая неденежная статья расходов.

Разделы ОДДС «Движение денежных средств от инвестиционной деятельности» и «Движение денежных средств от финансовой деятельности» заполняются только прямым методом. РСБУ также требует использования только прямого метода заполнения отчета о движении денежных средств.

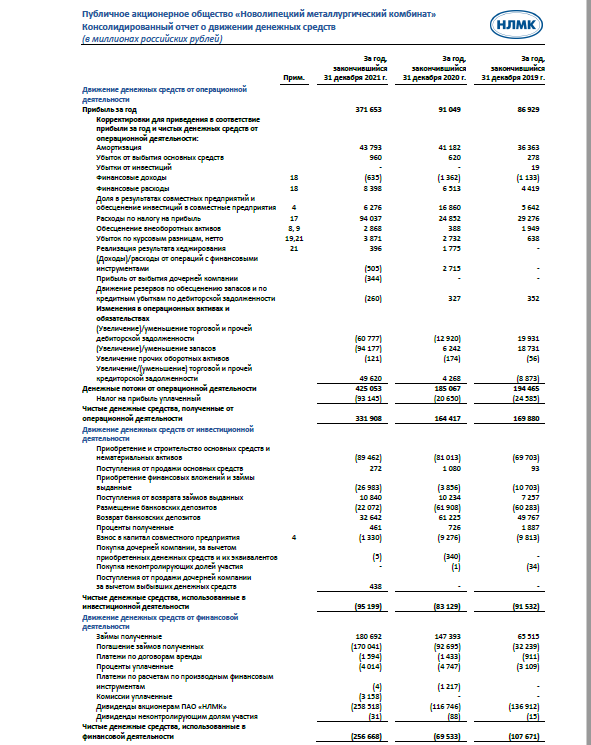

Косвенный метод

Косвенный метод — это метод составления отчета о движении денежных средств, при котором в разделе денежные потоки от операционной деятельности, указываются не сами платежи и поступления, а специальные корректировки прибыли. Этот метод называется иногда «снизу вверх». Дело в том, что раздел ОДДС «Денежные потоки от операционной деятельности» заполняется от прибыли компании — нижней, итоговой строки отчета о прибылях и убытках.

Отчет о движении денежных средств по МСФО Новолипецкого металлургического комбината за 2021 год

При заполнении этого раздела используются различные корректировки статей затрат и доходов из отчета о прибыли и убытке. То, что для компании доход, здесь учитывается со знаком минус, а то, что было затратами, здесь будет учитываться со знаком плюс. То есть чтобы отразить итог потока от операционной деятельности косвенным методом, к чистой прибыли прибавляются неденежные затраты (амортизация, отрицательные курсовые разницы, переоценка запасов и задолженностей). Неденежные доходы, такие, например, как положительная переоценка активов, наоборот, при заполнении вычитаются.

Кроме того, денежные расходы, учтенные как прочие или финансовые в отчете о прибылях и убытках, в ОДДС приводятся со знаком плюс. А вот денежные доходы, учтенные как прочие или финансовые, будут в ОДДС отмечены со знаком минус.

Для чего производятся такие, казалось бы, сложные действия? Во-первых, такой косвенный метод позволяет увидеть именно денежные поступления и платежи по операционной деятельности как итог расчетов. Во-вторых, и это самое важное, данный метод сразу позволяет сопоставить эти денежные итоги с неденежными статьями и косвенными доходами и расходами. То есть для инвестора косвенный метод сразу предлагает возможность анализа вопреки кажущейся сложности расчета. В отчетностях компаний по МСФО чаще всего встречается именно косвенный метод заполнения отчета о движении денежных средств.

Какие возможности для анализа дает отчет о движении денежных средств

Две возможности мы уже упоминали ранее:

- отчет о движении денежных средств непосредственно показывает размер производимых компанией капитальных затрат;

- косвенный метод заполнения отчета о движении денежных средств позволяет инвестору сопоставить именно денежный итог операционной деятельности с неденежными статьями или косвенными затратами и доходами. Это дает представление о финансовой устойчивости бизнеса компании, ее способности платить дивиденды.

Кроме того, сравнивая итоги движения денежных средств от операционной деятельности с другими разделами отчета о движении денежных средств, инвестор может оценить, насколько компания способна самостоятельно генерировать денежный поток. Сравнение такого самостоятельно сгенерированного потока с инвестиционным потоком поможет оценить возможности развития компании, финансирования капитальных затрат.

ОДДС позволяет быстро рассчитать такой специальный показатель, как свободный денежный поток, или FCF.

Свободный денежный поток

— это разница между чистым денежным потоком от операционной деятельности (итог первого раздела ОДДС) и капитальными затратами (первые статьи раздела о движении средств от инвестиционной деятельности).

Свободный денежный поток — это, по своей сути, остающиеся в распоряжении компании заработанные деньги на счетах. Определение этого показателя дает возможность инвестору понять такие моменты, как:

- возможность самостоятельного развития;

- необходимость и возможности компании в привлечении кредитов;

- реальную возможность компании выплачивать дивиденды.

Сопоставление по этим моментам может помочь инвестору принять инвестиционное решение при выборе акций конкурирующих компаний.

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Бюджет движения денежных средств (БДДС) – это инструмент по управлению финансами. Он нужен для оптимизации финансовых потоков. С ним будет проще обеспечить экономическую устойчивость компании.

Что такое бюджетирование?

Что собой представляет БДДС

Бюджет ДДС представляет собой документ, из которого можно сделать вывод о движении финансов и состоянии расчетного счета. Это ключевой элемент системы бюджета фирмы. Формирование БДДС – приоритетное действие в рамках управления организацией. Документ имеет важное значение при обеспечении устойчивости компании. Последняя, в свою очередь, является определяющим фактором в успехе фирмы.

Как составляется бюджет движения денежных средств?

Устойчивость компании предполагает ее независимость от внешних обстоятельств, партнеров, кризисов. Это один из факторов повышения прибыли, так как устойчивое предприятие более привлекательно для инвесторов.

Устойчивость фирмы практически напрямую связана с ДДС и управлением финансовым потоком. А бюджет как раз позволяет контролировать денежные потоки. Как правило, за его составление отвечает финансовый менеджер.

По какой структуре составлять бюджет движения денежных средств?

Задачи и функции БДДС

БДДС нужно для решения этих задач:

- Предотвращение «кассовых разрывов».

- Обеспечение экономической устойчивости.

- Управление прибыльностью фирмы.

Как анализировать выполнение БДДС?

В бюджете фиксируются эти аспекты деятельности:

- Поступления денег, которые можно прогнозировать.

- Снятие денег для совершения хозяйственных операций.

- Предоплата за поставляемый товар.

- Авансы.

- Задержки в поступлении оплаты за отгруженную продукцию.

То есть в бюджете отражаются все факты движения денег в организации.

Для чего требуется составлять БДДС

ВАЖНО! Макет структуры БДДС от КонсультантПлюс доступен по ссылке

Успешное существование фирмы определяется ее финансовой устойчивостью. Устойчивое положение позволяет фирме стабильно расти, пользоваться средствами инвесторов.

Обеспечение устойчивости фирмы складывается из этих двух факторов:

- Правильное управление финансами.

- Правильное оформление всех отчетов.

Финансовый менеджер должен предупреждать «кассовые разрывы» и вести финансовые отчеты. Для этих целей применяется БДДС. Этот документ явно отражает эти аспекты деятельности:

- Куда были направлены финансы.

- Сколько денег было отпущено на те или иные цели.

- Сколько финансов было получено от тех или иных источников.

В бюджете отражается предоплата за товар, авансы, задержки выплат. Из БДДС можно своевременно выявить потребность в займе. Из документа становится ясна картина движения денег. Бюджет нужен для обеспечения финансовой устойчивости. То есть с помощью него можно исключить растраты.

Основные этапы составления БДДС

Формирование БДДС – важнейший фактор в рамках управления работой организацией. Составляется документ с разной периодичностью. Как правило, используется детализация по каждому месяцу.

Бюджет – это документ с гибкой формой. Но помесячный план считается наиболее удобным. Рассматриваемая форма предполагает разбивку по дням. БДДС формируется в завершении каждого месяца. Желательно, чтобы над созданием бюджета работали все подразделения фирмы, работа которых связана с планированием и тратой денег. Рассмотрим все этапы составления БДДС.

Этап №1. Определение остатка денег

Первый шаг – определение минимального остатка денег, достаточного для деятельности организации. Размер этого остатка зависит от направления деятельности компании, рисков, возникающих в процессе работы. Специалистам нужно определить конечное сальдо.

Этап №2. Установление доходной части

Доходная часть определяется на основании бюджета продаж и поступлений от инвесторов. Нужные данные можно собирать двумя способами:

- Снизу-вверх. Этот метод актуален тогда, когда план поступлений формируется на основании данных из разных подразделений. Потом сведения объединяются в единый отчет.

- Сверху-вниз. Этот метод актуален тогда, когда документы утверждаются главным офисом, и только после этого с ними работают руководители подразделений.

Этап №3. Установление расходной части

Расходная часть устанавливается на основании прямых трат. К ним относятся траты на ЗП, сырье, расходы на производственные и накладные нужды. Прямыми тратами считаются и расходы на инвестиции, выплаты процентов.

Этап №4. Установление размера чистого потока денег

Чистый поток средств – это показатель, который можно получить путем извлечения разницы между положительным и отрицательным балансом. Для расчетов берется определенный период. Чистый денежный поток позволяет установить нынешний экономический статус фирмы, а также определить ее перспективы.

Если расходы превышают доходы, образуется «кассовый разрыв». Заключительное сальдо приобретает отрицательное значение. Это довольно плохо для компании. А потому сотрудники фирмы должны предпринять меры по устранению отрицательного значений. Для этого можно урезать расходы или задействовать займы, резервные деньги.

Если отрицательные показатели убрать не получится, это симптом высокого риска банкротства. В этом случае возникают различные проблемы:

- Задержка ЗП.

- Невыплата задолженностей.

- Прибыли не покрывают актуальных трат.

То есть превышение расходов над тратами – это очень негативное явление для компании.

Этап №5. Корректировка значений

Окончательный этап – корректировка БДДС для приведения документа в соответствие с нынешними финансовыми реалиями. Следующий шаг – утверждение бюджета руководителями фирмы.

Утвержденный БДДС представляет собой документ, наделенный юридической силой. С бюджетом постоянно взаимодействуют руководители компании, а также ее персонал.

Особенности составления бюджета

Компания может существовать нормально и стабильно только в том случае, если баланс является положительным. Ключевую роль в обеспечении положительного баланса играет правильное планирование БДДС. В рамках планирования изучается движение финансов. Оформление БДДС рекомендуется разбить на этапы.

Отличие БДДС от БДР

Помимо БДДС есть БДР. Это документ, отражающий доходы и расходы фирмы. Представляет собой простую таблицу. В ней фиксируются все хозяйственные операции, которые ведут к доходам/расходам.

БДДС и БДР – документы, которые очень похожи между собой. У начинающих специалистов может сложиться впечатление, что эти формы практически идентичны. Для компании важен и тот, и другой документ. На основании форм можно установить размер общей прибыли, расходов предприятия.

Но между БДДС и БДР есть отличия, которые нужно учитывать:

- БДР заполняется на основании балансового отчета, а БДДС – на базе отчета движения денег.

- БДР является документом, в котором содержится расширенный перечень статей. В БДДС содержится только расчет финансов. Запись идет денежными статьями.

- Бюджет ДДС отображает движение финансов. БДР требуется для расчета прибыли организации.

- БДР нужен для планирования прибыли следующих периодов. БДДС нужен для контроля всех денежных потоков.

Документы различаются по фиксируемым в них статьям. Формы включают в себя разный перечень сведений. Рассмотрим разницу в виде таблицы:

| Операция | БДР | БДДС |

|---|---|---|

| Начисление амортизации | Присутствует | Отсутствует |

| Переоценка ТМЦ | Присутствует | Отсутствует |

| Недостача активов | Присутствует | Отсутствует |

| Брак, полученный на производстве | Присутствует | Отсутствует |

| Кредиты и займы | Отсутствует | Присутствует |

| Покупка ОС | Отсутствует | Присутствует |

| НДС | Присутствует | Присутствует |

Цели формирования документа также отличаются:

- БДР нужен для контроля прибыли, полученной за заданные периоды.

- БДДС нужен для ведения отчетов по финансовым операциям, в результате которых получаются прибыль или убытки.

Посредством этих документов можно извлечь разные показатели по одной и той же операции.

Прибыль есть, а где деньги? Этот вопрос – стандартная головная боль многих финансовых руководителей. В попытках ответить руководству и собственникам на данный вопрос «простыми словами» в ход идут графики, диаграммы, многостраничная аналитика.

Между тем, существуют стандартные экономические показатели, позволяющие дать исчерпывающую информацию о том, «где деньги», исходя из которой организация сможет вести более эффективную, осознанную деятельность

В этой статье мы попробуем разобраться, где же прибыль, где результат работы всей компании за расчетный период и куда он девается, если его нет на расчетном счете в том же объеме, что и прибыли?

Составляющие денежного потока

Денежный поток – поток капитала в денежной форме в виде платежей и поступлений во все места учета денежных средств (ДС) предприятия. Поступления трактуются при этом как положительный денежный поток, а платежи как отрицательный.

Ключевым здесь для финансового менеджера является величина разницы между ними, а также накопительным итогом, так как это будет остаток ДС фирмы в динамике. Жизненно необходимо не допускать отрицательных остатков в бюджетах и просроченных платежей или, другими словами, неплатежей из-за отсутствия денег.

Здесь мы сталкиваемся с расчетом чистого денежного потока (ЧДП), в котором нуждается коммерческая структура для понимания своих собственных действий в экономической перспективе.

Чистый денежный поток (кэш-флоу или cash-flow) – разница в поступлениях и платежах или в притоке и оттоке капитала только в форме денег. Видов такого потока характеризуются профилями деятельности – инвестиционным, финансовым или операционный. Его можно рассчитывать прямым и косвенным методом (для него нужно ведение ББЛ), он бывает для собственников и для кредиторов.

Он отличается от чистой прибыли, представляя собой потоки и оттоки ДС, а прибыль – объем разницы между выручкой, доходом и затратами, понесенными фирмой, и всегда либо превышает, либо меньше ее. В части прироста капитала, прибыль показывает его в целом по компании, а ЧДП только в деньгах. Если смотреть на ЧДП с позиции товарно-денежных потоках, то это возможно, когда деньги являются абсолютным товаром по своей форме.

Бесплатно подберем программу для учета движения денежных средств

Виды денежных потоков

Денежные потоки соотносимы со статьями и видами деятельности в БДДС, где присутствуют три вида деятельности. Разницу между платежами и поступлениями делят в соответствии с этими видами:

- операционный ДП;

- инвестиционный ДП;

- финансовый ДП.

Чтобы выяснить, что входит в расчет этих денежных потоков, можно посмотреть в статьи БДДС, поскольку их состав ближе всего к составу учитываемых платежей и поступлений.

Разделы первого вида:

- операционных поступлений за реализованные товары;

- операционные платежи за сырье, материалы, полуфабрикаты, энергоносители, энергию, предоставляемые услуги;

- платежи за инструменты, оборудование, переносящие свою стоимость полностью в отчетном периоде;

- выплаты по заработной плате, по рабочей силе вообще;

- отчисления в фонды.

Состав второго:

- оплат поставщикам оборудования, принимаемого на баланс как внеоборотные средства;

- оплат за купленные здания, сооружения;

- оплат по транспортировке, установке и демонтажу основных средств;

- процентов по кредитам за основные средства.

Третий вид (обеспечивает рассматриваемый нами поток):

- взятие-отдача кредитов и займов;

- выплаты процентов по кредитам и займам;

- приход процентов за выданные займы;

- полученных дивидендов от вложений в акции;

- притока капитала от реализации собственных облигаций, векселей;

- оттока капитала на погашение собственных облигаций, процентов и купонов по ним, погашение собственных векселей;

- платежей по распределению прибыли предприятия.

Об автоматизации контроля движения денежных средств в 1С можно также прочитать на нашем сайте.

Методы расчета

Эти методы схожи с методами инвестиционных расчетов, так как и там и там считают поток капитала в деньгах для собственного капитала, вложенного собственниками или инвесторами. Характерным здесь является применение абсолютных показателей, а не коэффициентов.

Формула расчета суммарного потока денег не представляет собой чего-то сложного, ведь это лишь сумма всех поступлений денег. При этом сведения о сводном потоке не дадут ценной информации для менеджмента, поскольку важен свободный поток денег, поскольку легко перенаправляется на другие цели без значительного ущерба для хоздеятельности. По этой же причине применение формулы по балансу здесь не имеет особого смысла: по ней его рассчитать затруднительно и приходится вскрывать оборотные статьи, поэтому лучше применять как балансовые, так и оборотные показатели.

Расчет ведется в нескольких временных перспективах – от недели до нескольких лет. Планируются они во время бюджетирования – составления бюджетов финансово-экономической службой и платежных календарей казначейством.

Об автоматизации казначейства с помощью решений 1С и в частности автоматизированном составлении платежных календарей можно прочитать в статье на нашем сайте.

Такой расчет нужен предприятию, чтобы реализовать планы по развитию, опираясь на оптимальные схемы управления деньгами. Ответственным за этот участок обычно является финансовый директор, который задает и контролирует общую политику по денежным потокам. За ним же остается организация процесса. При этом на местах, если предприятие большое, есть своя специфика, которую он должен учитывать. Например, периодичность выплат заработной платы, возможные сроки отсрочек оплат за ГСМ с условиями их поставок, возможные товарные кредиты от покупателей и т.д. Если же рассматривать организацию такого сложного экономического расчета по всей компании в максимально возможном количестве разрезов, к тому же дисконтированных, то это задача целой экономической службы.

Автоматизация платежного календаря для точного планирования денежных средств

Формулы расчета денежного потока

Free Cash Flow (FCF) – свободный денежный поток означает сумму денсредств, находящихся под контролем собственников, кредиторов, а также инвесторов. При этом подразумевается, что фирма оплатила все операционные расходы, провела запланированные капремонты и капитальные вложения вообще, профинансировала в должном объеме рабочий, оборотный капитал и оплатила налоги и взносы. В сущности, это приток капитала, которым может распоряжаться компания. Влияя на ее стоимость и инвестиционный имидж, он рассчитываться несколькими способами, например, отталкиваясь от показателя EBITDA.

Для начала вспомним, как рассчитывается EBITDA:

EBITDA = чистая операционная прибыль + проценты к уплате + налог на прибыль + амортизация и обесценение

А теперь:

FCF = EBITDA – налог на прибыль – капитальные вложения ± изменения в оборотном капитале

Эти средства могут быть пущены на любые цели без снижения эффективности бизнеса, но при этом встает вопрос о должном уровне оборотного капитала, обновления основных средств, поддержания запасов, вложений в НИОКР, R&D. Никаких регламентных документов на этот счет нет и считать его можно по-разному, например, по среднеотраслевому уровню (но кто сказал, что он нормален?) или по историческим уровням самого же предприятия. Даже изнутри компании, обладая всей полнотой данных, неясно, что является должным уровнем, а что нет. Ведь если оплата труда существенно ниже среднеотраслевой, то может статься, что высокий уровень показателя FCFF достигнут только за счет этой «экономии», сказывающейся отрицательно на качестве труда, продукции, устойчивости развития предприятия на сколько-нибудь обозримые сроки. И если произвести, например, пересчет по другим нормативам, то может выйти так, что предприятие «проедает» само себя.

Отрицательные значения показателя FCF – не так уж хорошо в плане оттока капитала из предприятия, хотя это может быть следствием масштабных инвестиций или затыкания прошлых дыр. Над положительным уровнем также следует задуматься и понять, что все-таки является нормальным уровнем обеспечения деятельности предприятия и насколько само предприятие этому уровню соответствует.

Кроме неоднозначности показателей, не стоит терять из виду наличие двух его разновидностей – FCFF и FCFE. Эти показатели с четырехбуквенными аббревиатурами более конкретны, чем FСF, так как за дополнительной буквой прячется субъект, который указывает, для кого рассчитываются эти свободные денежные потоки, кому именно они доступны.

Free cash flow to the firm (FCFF) – это свободный денежный поток в распоряжении фирмы в целом, доступный как для ее собственников, так и для кредиторов. Он рассчитывается до выплат по кредитам, а также процентов по ним, и близок к таким показателям операционной деятельности, как EBIT, EBITDA, NOPAT. Поэтому исходным показателем для расчета также можно сделать показатель EBITDA.

EBITDA – проценты к выплате – налоговые выплаты ± изменения в рабочем капитале – капитальные вложения + процентные выплаты х (1 – ставка налога на прибыль) = FCFF

Расчет же, исходя из операционной прибыль и ЧДП, выглядит так:

FCFF = операционная прибыль – налог на прибыль + амортизация – капитальные вложения ± изменение оборотного капитала = чистый денежный поток от операционной деятельности – капитальные вложения

Положительный денежный поток является хорошим сигналом для кредиторов, свидетельствуя, что у предприятия есть средства для обслуживания существующих долгов. Отрицательный денежный поток сигнализирует кредиторам о неблагополучии предприятия. При этом рассмотренная выше неоднозначность показателя FCF присуща и FCFF.

Free Cash Flow to Equity (FCFE) – это чистый денежный поток, остающийся в распоряжении собственников после всех выплат, должного реинвестирования в оборотный и внеоборотный капитал, а также обслуживания финансовых долгов.

FCFF отличается от FCFE в силу того, что различным субъектам доступны и различные денежные потоки, то есть собственникам остается сумма денежных потоков после выплат кредиторам.

Рассчитаем показатель, опираясь на EBITDA:

EBITDA – обесценение и амортизация – проценты к выплате – налоговые выплаты ± изменения в рабочем капитале – капитальные вложения – чистые долговые выплаты = FCFE

Если взять исходной точкой прибыль, денежный поток или FCFF, то расчет будет следующим:

FCFE = Чистая прибыль + Амортизация – Капитальные вложения ± Изменение оборотного капитала – Погашение кредитов + Получение новых кредитов = Чистый операционный денежный поток – Капитальные вложения – Погашение кредитов + Получение новых кредитов = FCFF – проценты уплаченные ± изменение долга компании за период

Отрицательный поток свидетельствует об оттоке капитала непосредственно в деньгах, то есть сужении возможностей собственников за прошедший или плановый период, а положительный говорит об обратном, например, что собственники могут расширить инвестиции или выплатить дивиденды.

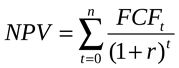

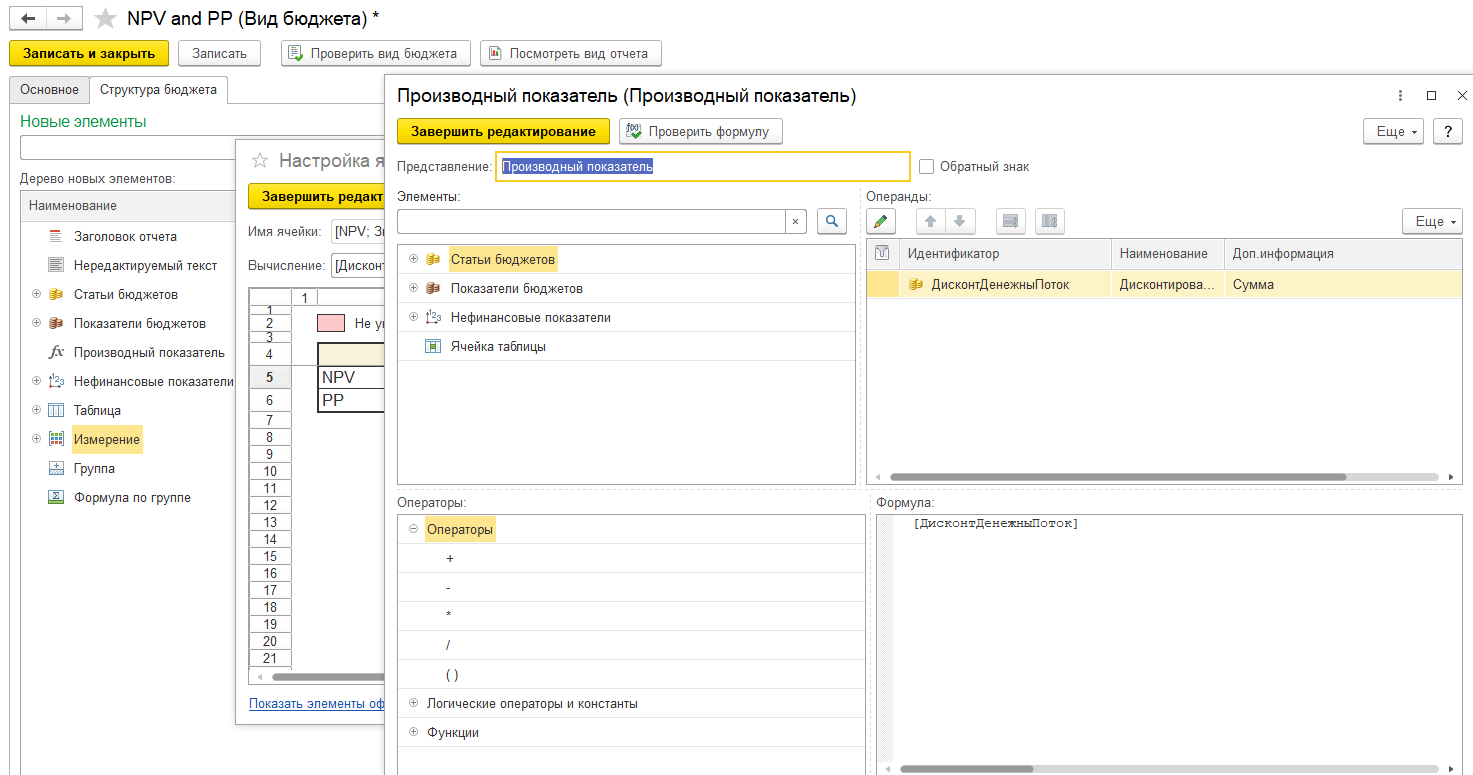

Net Present Value (NPV) – ключевой показатель при оценке инвестиционного проекта, то есть оценки дисконтированных свободных денежных потоков предприятия. Он может быть рассчитан по формуле через FCF для операционных периодов:

где Vt – это терминальная стоимость проекта.

Оценка денежных потоков здесь ведется с дисконтом, и в качестве ставки дисконтирования r используется показатель WACC (Weighted Average Cost of Capital).

Если упростить формулу расчета, то получим:

Кроме показателя дисконтирования ключевым в обоих формулах является чистый денежный поток FCF, то есть приток капитала, который только и интересен инвестору.

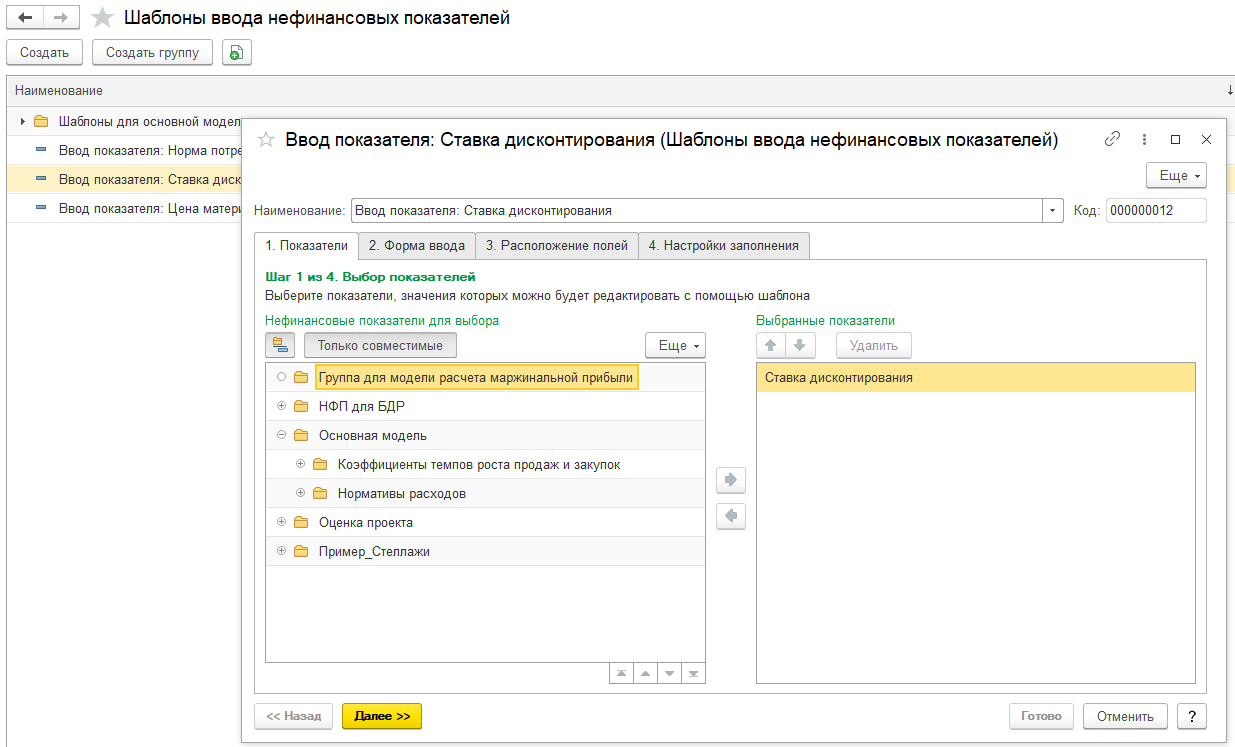

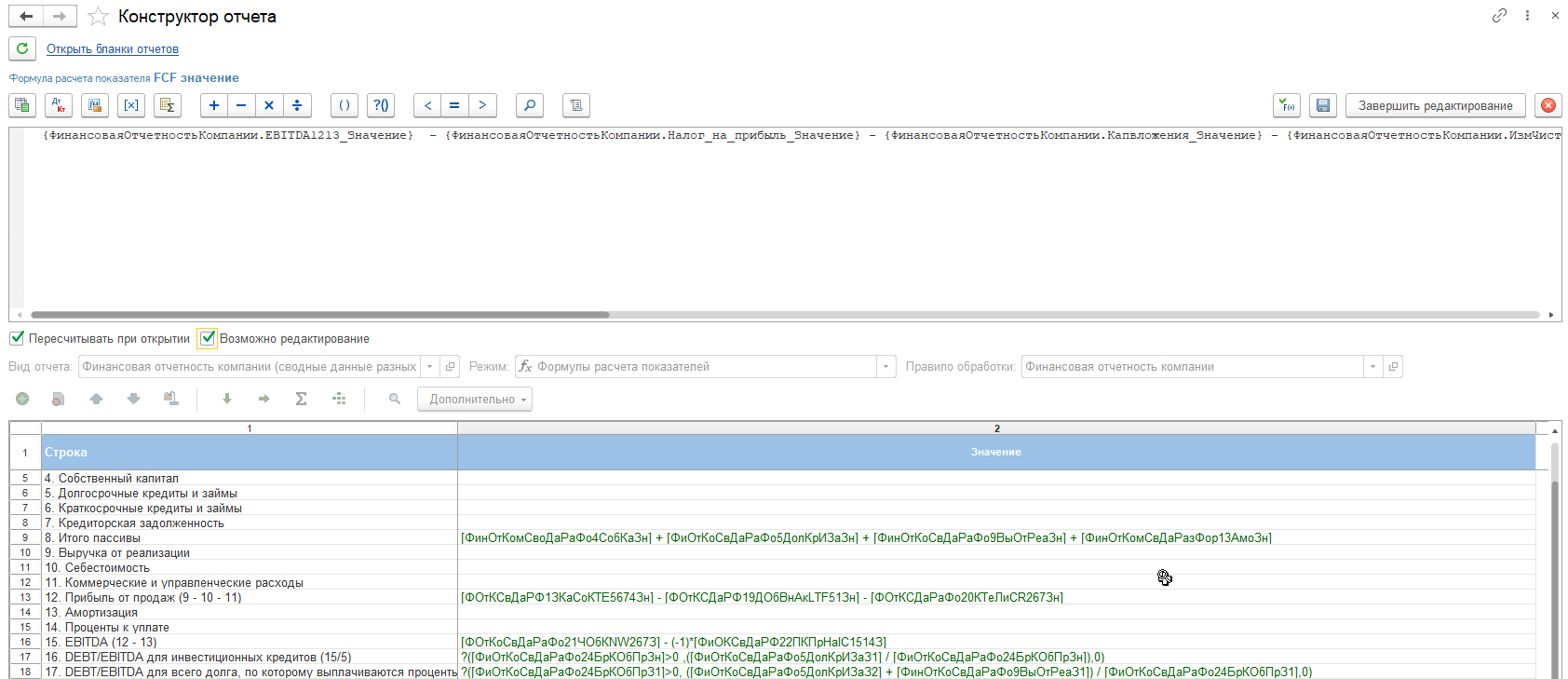

Настройка формул FCF в программах 1С

Настройки в 1С:ERP 2 задают в разделе «Бюджетирование и планирование». Через настройку «Бюджетных отчетов» приходим к конкретным, единичным экземплярам бюджетов.

В «1С:Управлении холдингом» настройки формул расчета возможны в отчетах, а именно в бланках отчетов, доступных на вкладке «Бюджетирование, отчетность и анализ», в пункте «Виды и бланки отчетов».

Формулы непосредственно вводятся в «Конструкторе отчетов», возможны ссылки на показатели других рассчитанных отчетов.

Решение класса CPM 1С:Управление холдингом 8 для управления денежными потоками

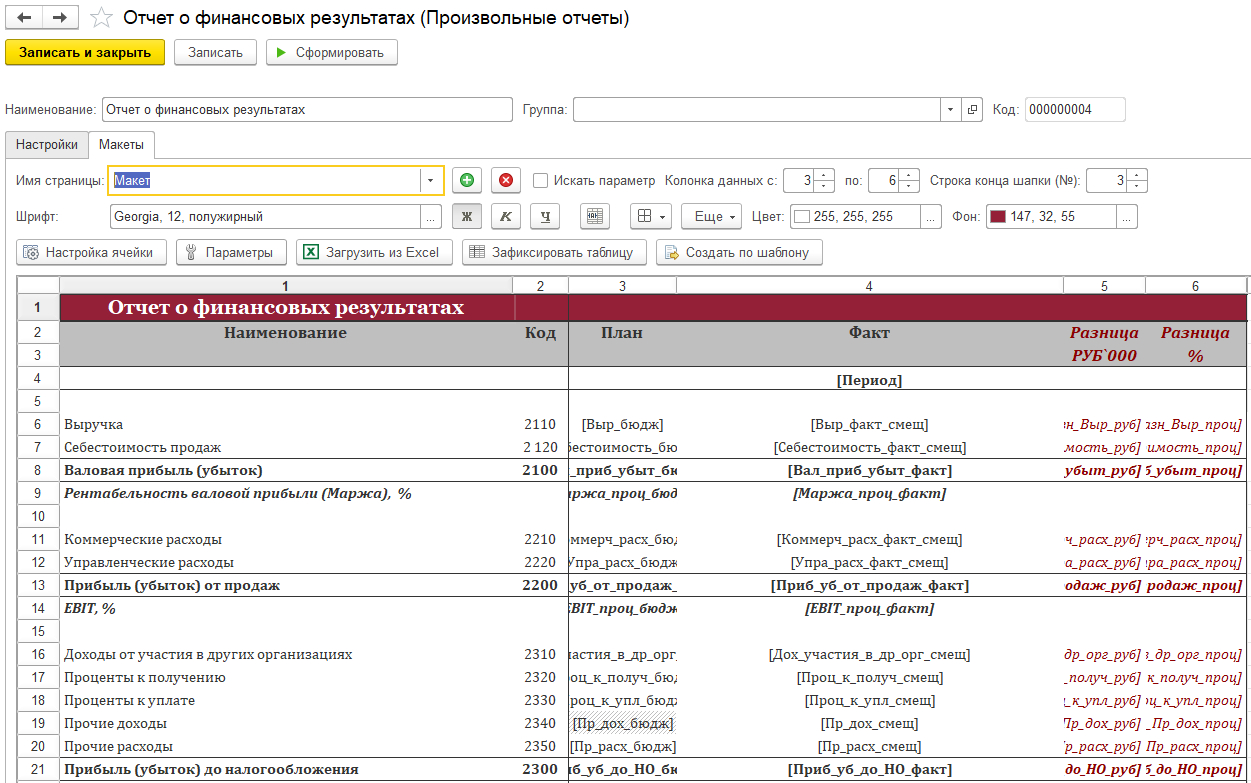

Основным инструментом в специализированном финансовом решении WA:Финансист будут «Произвольные отчеты». В них в Excel-подобной форме вводятся формулы на макете.

Формулы могут вводиться через «Настройку ячейки» или через «Параметры».

Уникальное решение WA:Финансист для анализа денежных потоков

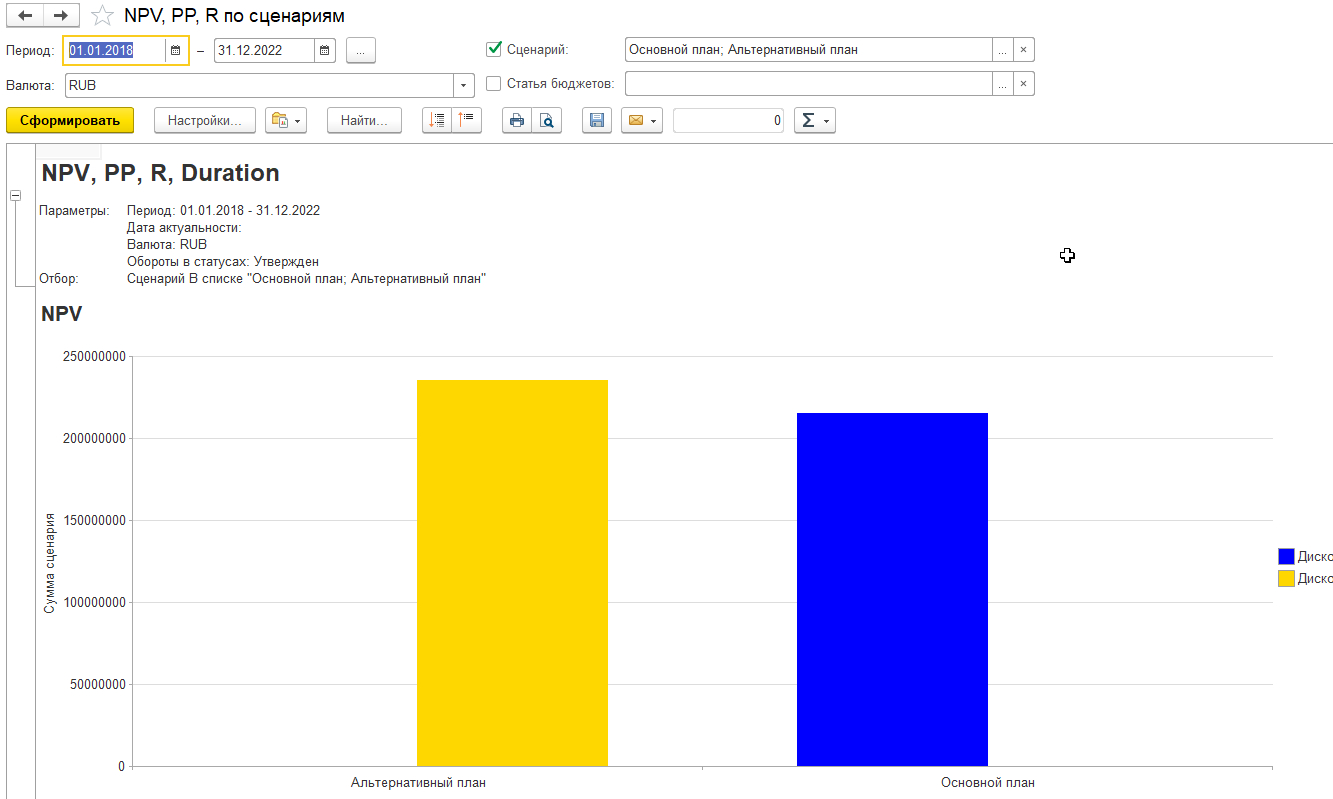

Настройка NPV в 1С

После многоступенчатой настройки в 1С:ERP 2, прежде всего, доступны графические отчеты.

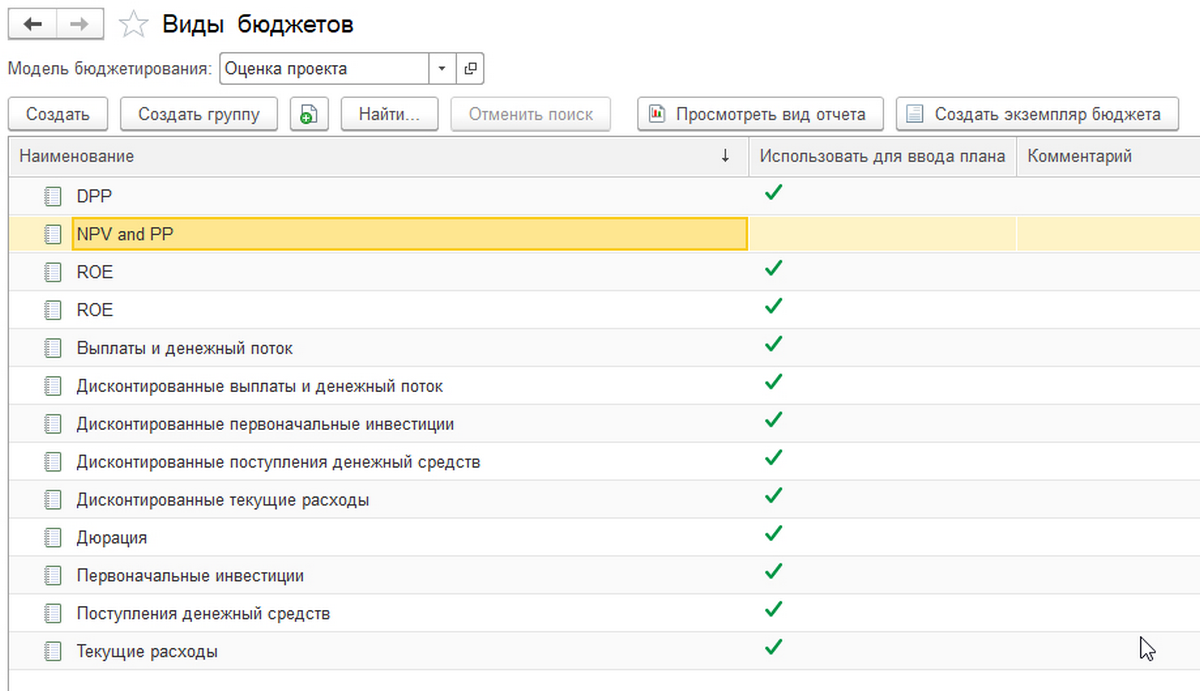

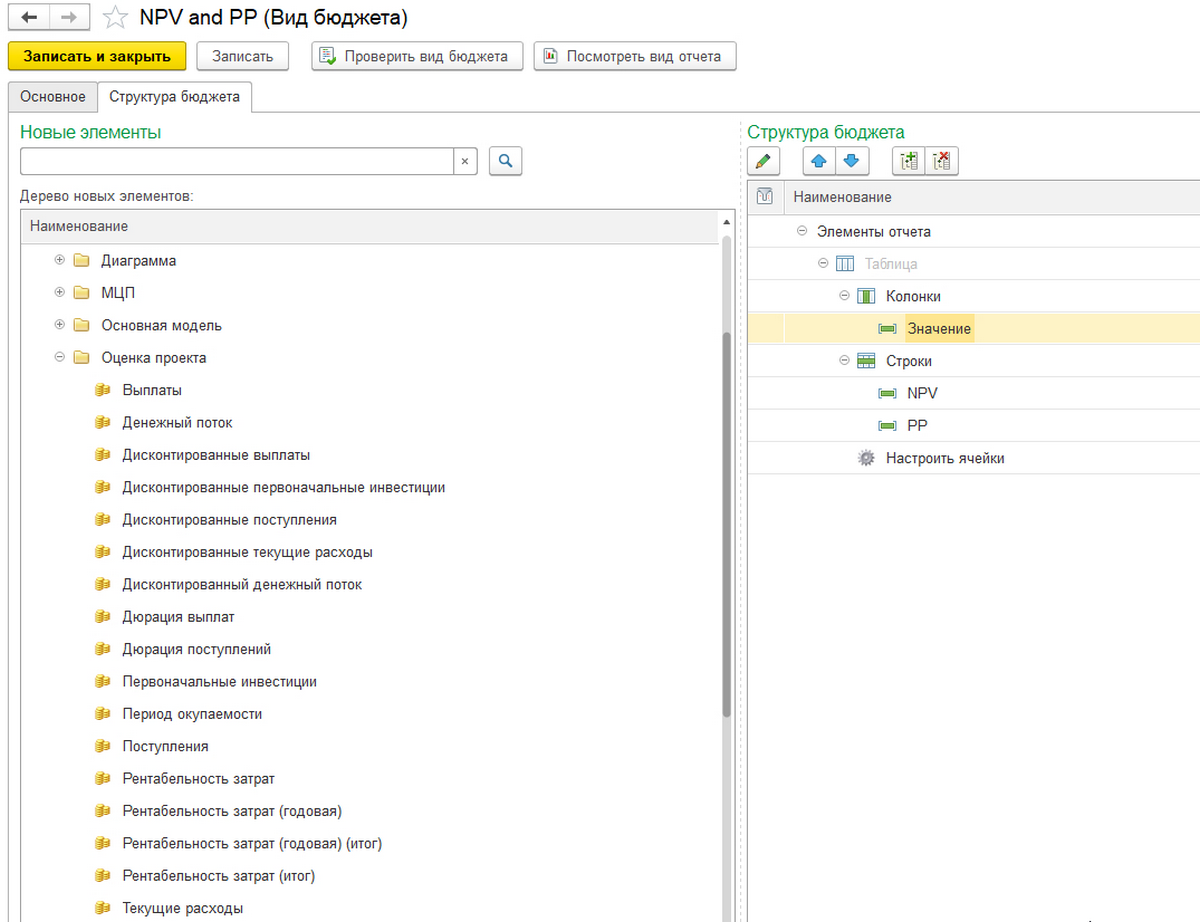

В расчетах по NPV задействован отдельный вид бюджета.

Настройка вида бюджета позволяет использовать многие показатели.

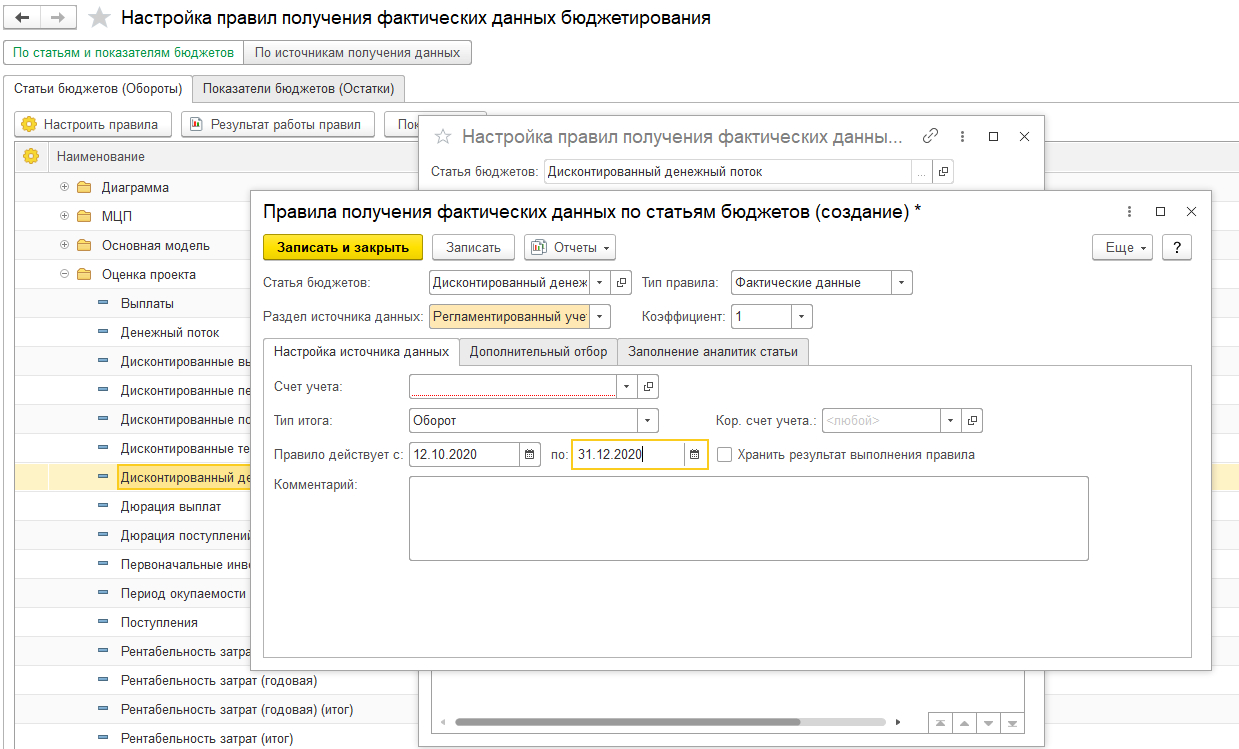

Отдельно настраиваются правила получения данных.

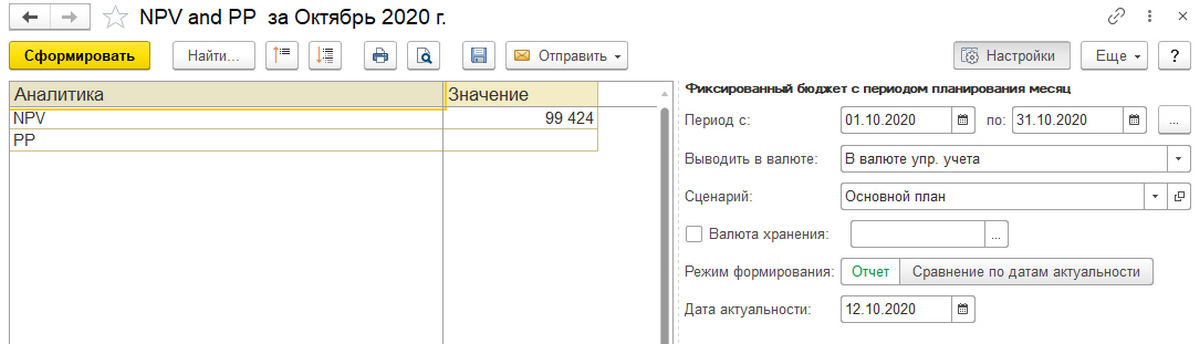

Сам же отчет можно сделать и в табличном виде.

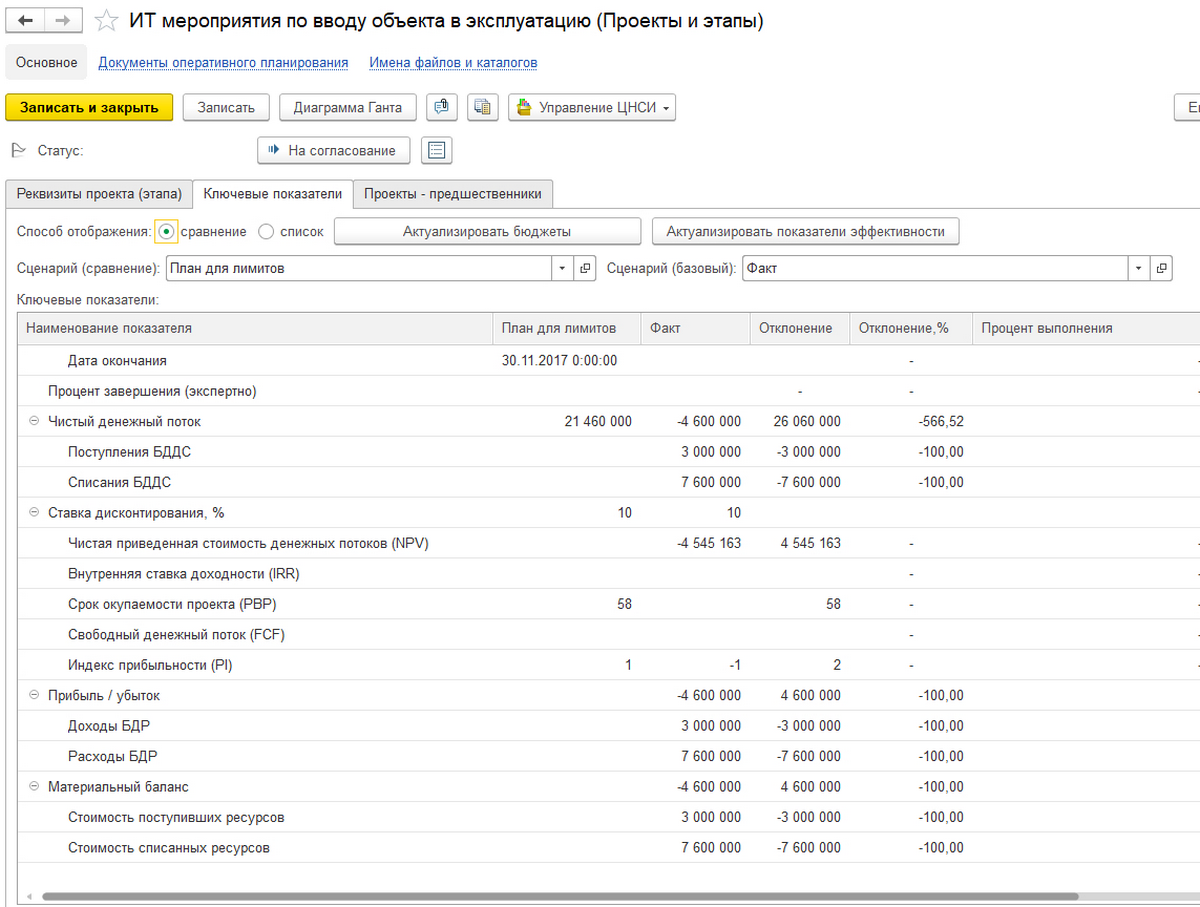

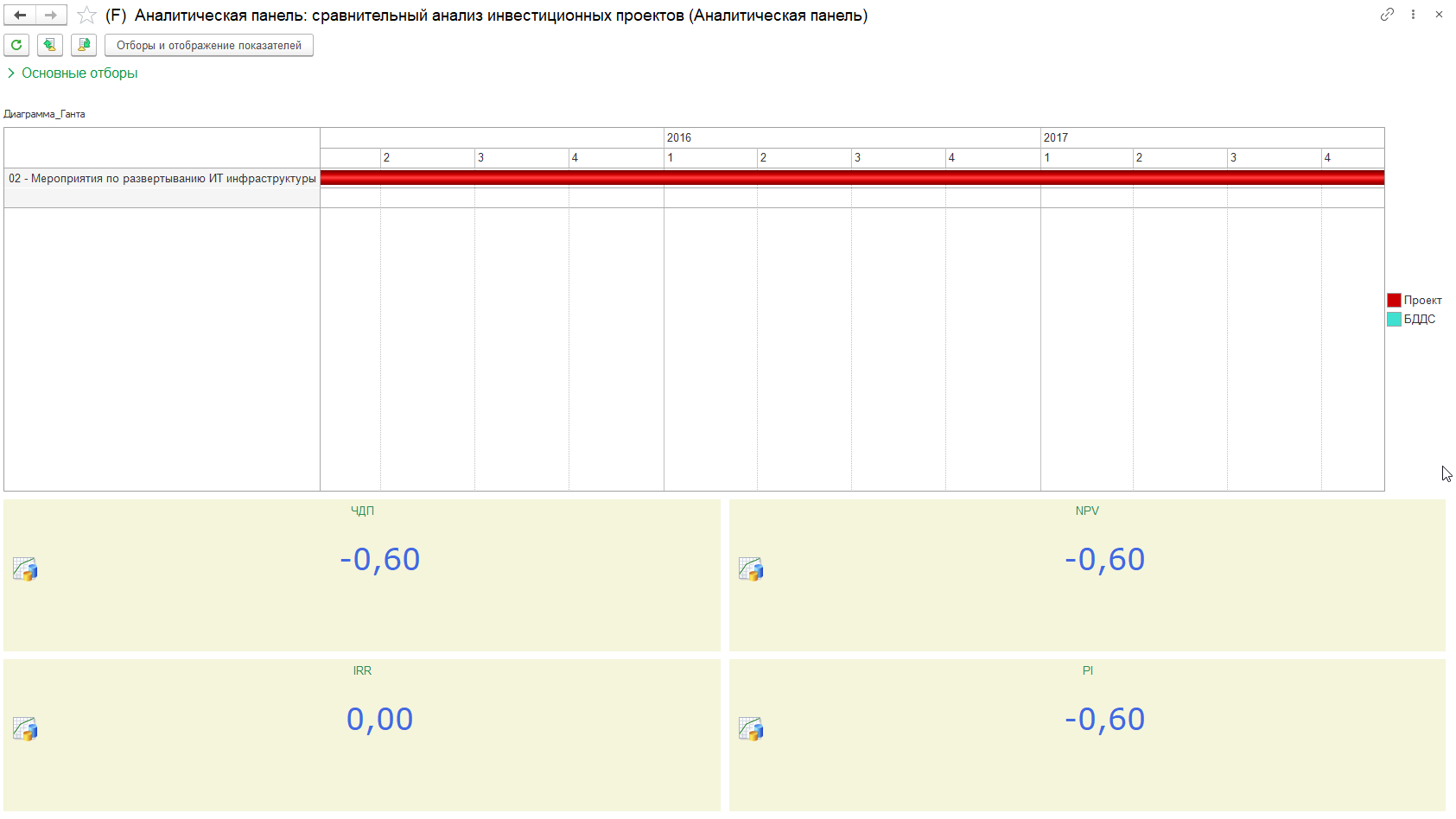

Для работы с инвестиционными проектами в 1С:УХ предусмотрен одноименный раздел на вкладке «Договоры и проекты». В нем задаются основные элементы: стадии проектов, инвестпрограммы и их блоки, а также сами проекты. Ниже дана возможная раскладка по одному из проектов с расчетом основных показателей по нему, в том числе и NPV.

Из «Документов оперативного планирования» можно перейти к планирующим документам по проекту.

Возможности по анализу структуры денежных потоков в 1С

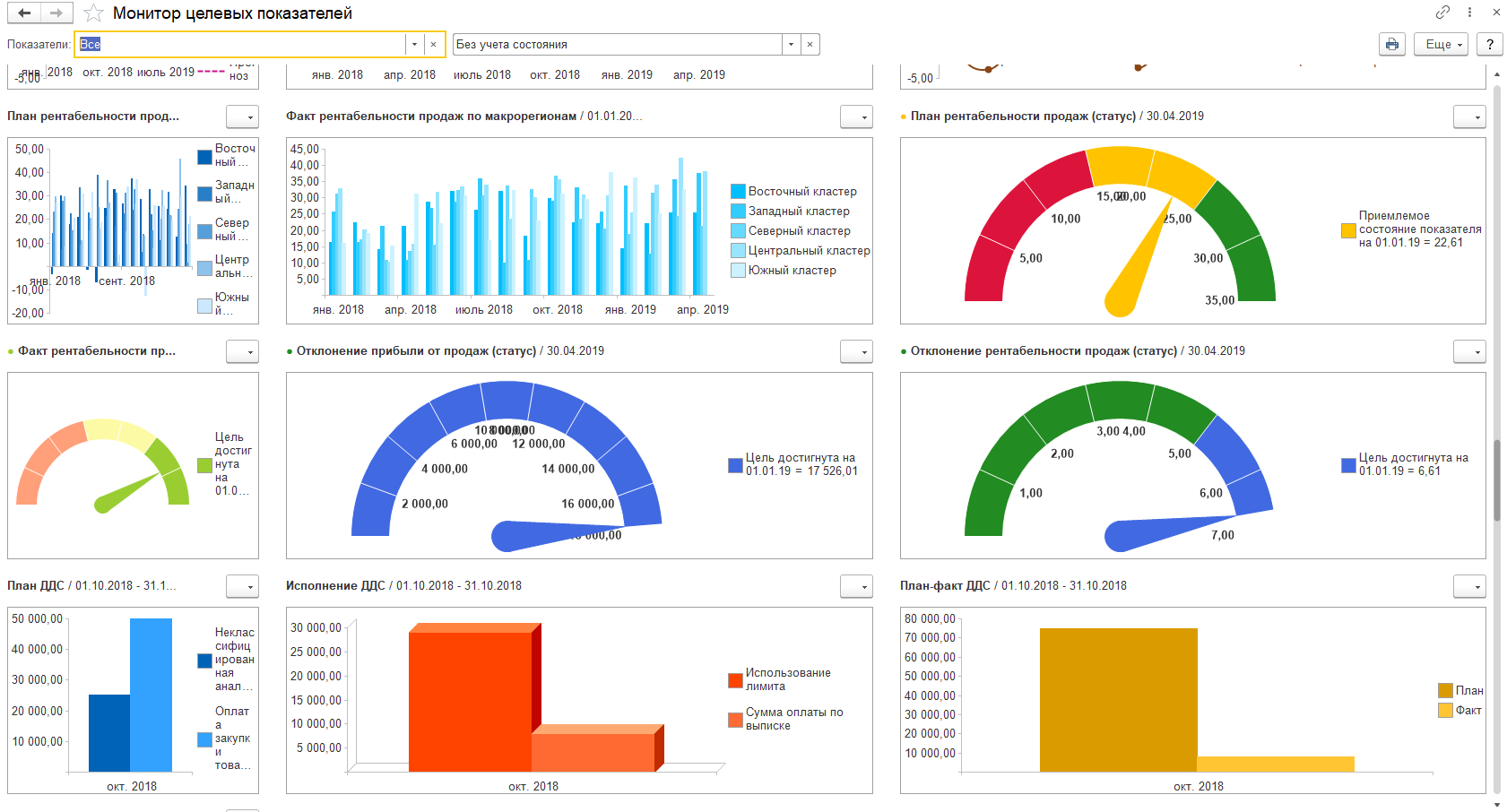

Для наглядного комплексного анализа структуры в 1С:ERP целесообразно использовать «Монитор целевых показателей», в котором возможна настройка графиков и диаграмм по многим показателям.

Анализ денежных потоков в 1С:ERP

Возможности по визуализации этим не исчерпываются. Возможно построение графиков по единичным, конкретным показателям.

Особенностью 1С:УХ является использование «Аналитических панелей».

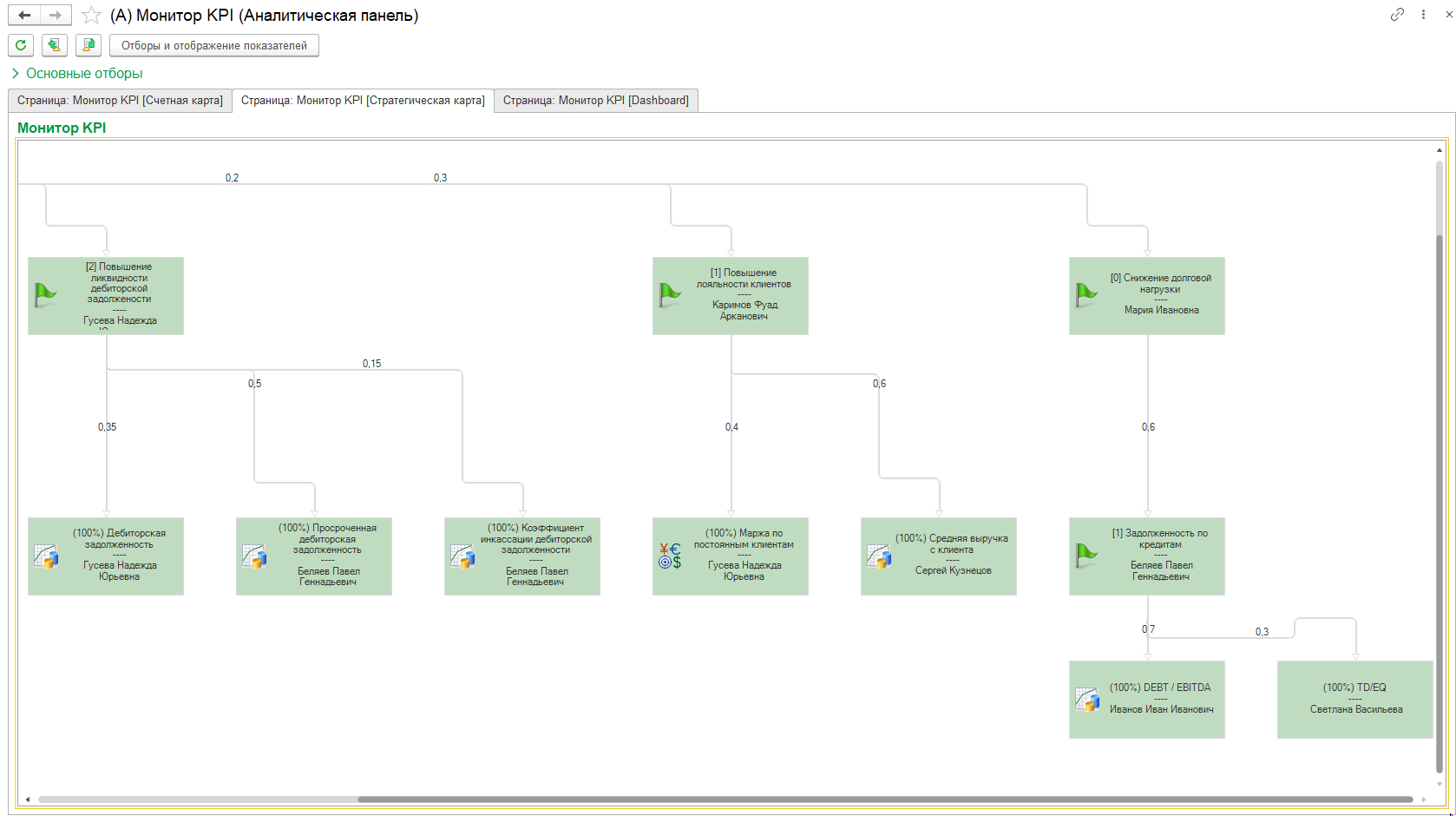

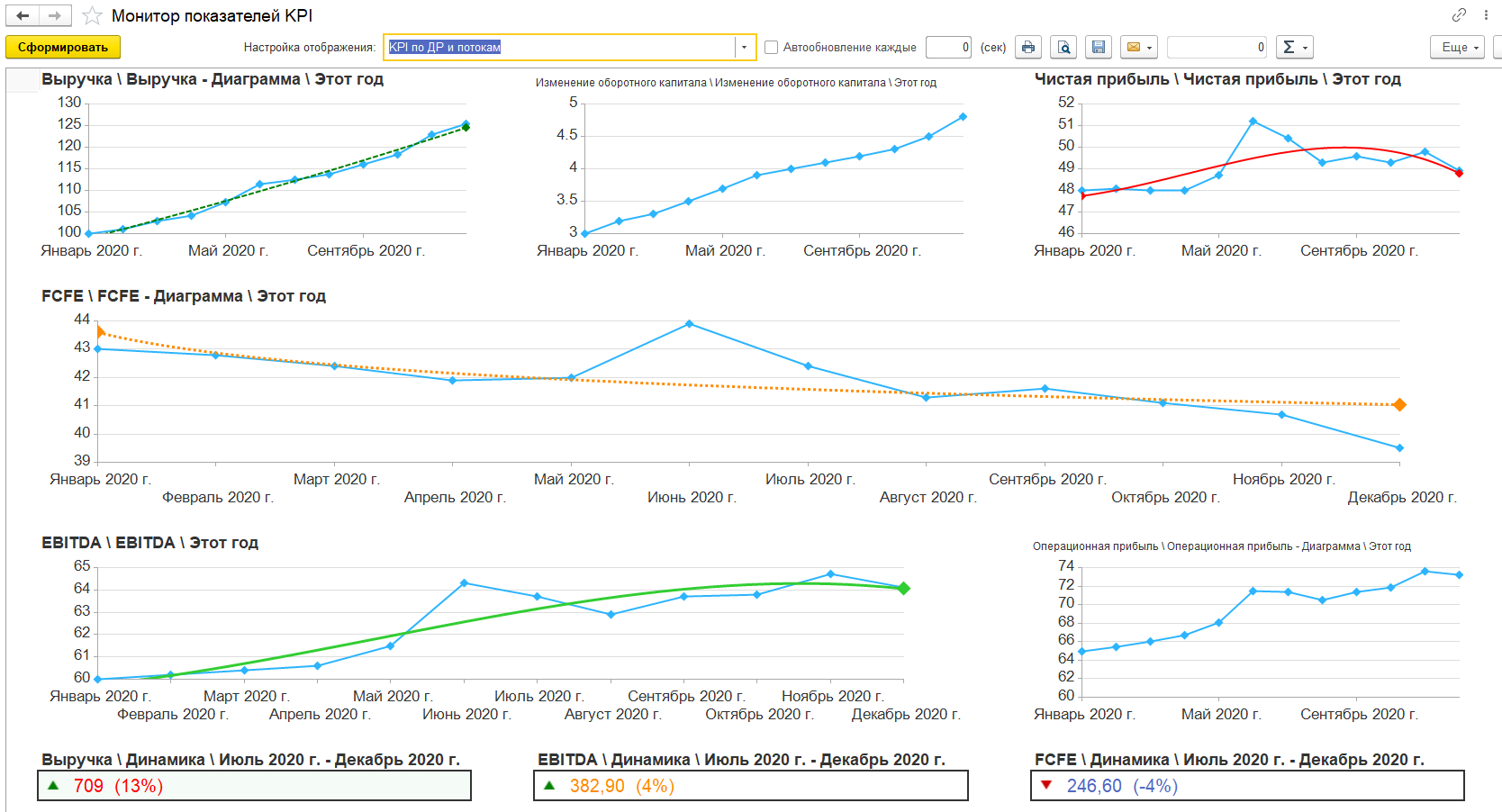

Интересна возможность построения мониторов по KPI. Установив необходимые настройки, можно сделать показательными те зависимости, которые образуют те или иные значения денежных потоков – FCF, FCFF, FCFE. На мониторе задана визуальная схема расчета.

В демо-версии WA:Финансист по умолчанию настроено отображение KPI, в числе которых – исходные для расчета чистых денежных потоков показатели выручки, операционной и чистой прибыли, EBITDA, изменение рабочего капитала, а также собственно показатель FCFE. В примере, несмотря на рост выручки, операционной прибыли и EBITDA, показатель FCFE снижается.

В демо-примере настройки сделаны по статьям оборотов, чтобы продемонстрировать возможности монитора показателей KPI. При этом расчет самих показателей целесообразно так же вести в «Произвольных отчетах» с настроенными формулами расчета.