Цели и методы управления финансовым результатом и оборотными активами компании

Основные инструменты управления финансовым результатом компании

Основные инструменты управления оборотными активами компании

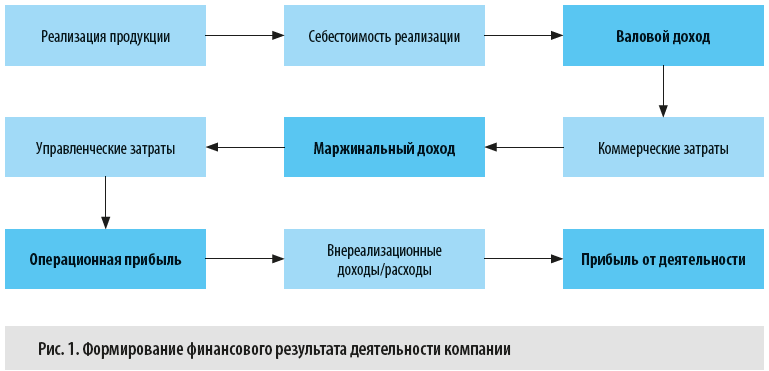

Конечная цель любой коммерческой организации — получить максимально возможную прибыль. Прибыль генерируется в процессе операционного цикла бизнеса компании, в результате повторяющейся и циклической трансформации одних видов оборотных активов в другие. Из этого следует, что источниками получения прибыли, которую можно также назвать положительным финансовым результатом деятельности компании, являются ее оборотные активы. Поэтому управление финансовым результатом и оборотными активами — наиважнейшая задача руководителя финансово-экономической службы каждой коммерческой организации. А чтобы такое управление было эффективным, используют соответствующие методы и инструменты. О них и поговорим.

Цели и методы управления финансовым результатом и оборотными активами компании

Так как финансовый результат деятельности компании — многокомпонентный показатель, который складывается под влиянием различных внешних и внутренних факторов, то напрямую воздействовать на него очень сложно. Поэтому руководители финансово-экономических служб, как правило, управляют финансовым результатом компании через контрольные и корректирующие мероприятия по его ключевым составляющим. Это:

• валовой доход от продаж;

• маржинальный доход от продаж;

• постоянные операционные расходы;

• внереализационные доходы и расходы.

Валовой доход от продаж — это первичный финансовый результат деятельности компании, разница между суммой реализованной покупателям продукции и ее производственной себестоимостью (для торговых компаний это закупочная стоимость товаров для перепродажи).

Поэтому величиной этого показателя можно управлять через контроль отпускных цен на продукцию, реализуемую покупателем, и мониторинг себестоимости производства продукции (или цен закупки товара).

Маржинальный доход от реализации продукции складывается как разница между валовым доходом от продаж и расходами на реализацию продукции (коммерческими затратами).

Так как коммерческие затраты в подавляющей части являются переменными по отношению к сумме реализации продукции, то в этой части для управления финансовым результатом компании контролируется уровень расходов на реализацию.

Операционная прибыль компании — еще одна контрольная точка в управлении финансовым результатом компании. Операционная прибыль — это разность между маржинальным доходом и суммой расходов на управление компанией.

Расходы на управление практически в полном объеме являются постоянными по отношению к сумме реализации продукции, поэтому руководитель финансово-экономической службы может воздействовать на конечный финансовый результат деятельности компании, контролируя динамику таких расходов.

Конечный финансовый результат деятельности компании рассчитывается путем сложения величины операционной прибыли и суммы внереализационных доходов и вычитания суммы внереализационных расходов.

Хотя внереализационные доходы и расходы считаются прочими, часто они значительно сказываются на величине итоговой прибыли компании. Поэтому их следует тщательно контролировать, стремится увеличить внереализационные доходы и снизить внереализационные расходы.

Схематически процесс формирования финансового результата деятельности компании представлен на рис. 1.

Итак, чтобы эффективно управлять конечным финансовым результатом деятельности компании, руководитель финансово-экономической службы должен контролировать динамику всех его составляющих компонентов. Только в этом случае можно быть уверенным, что основная цель — максимизация конечной прибыли компании — будет достигнута.

Обратите внимание!

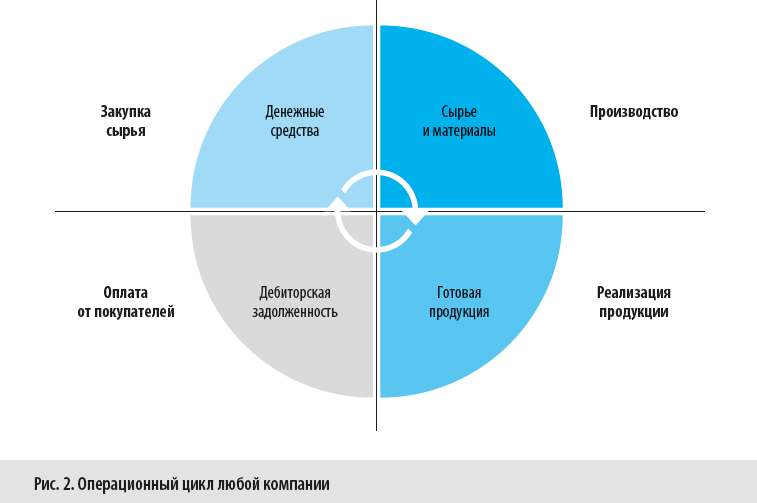

Управляя финансовым результатом через воздействие на его составляющие, нельзя забывать и о том, что на величину прибыли компании влияют также динамика и структура оборотного капитала. Этими показателями тоже необходимо управлять.

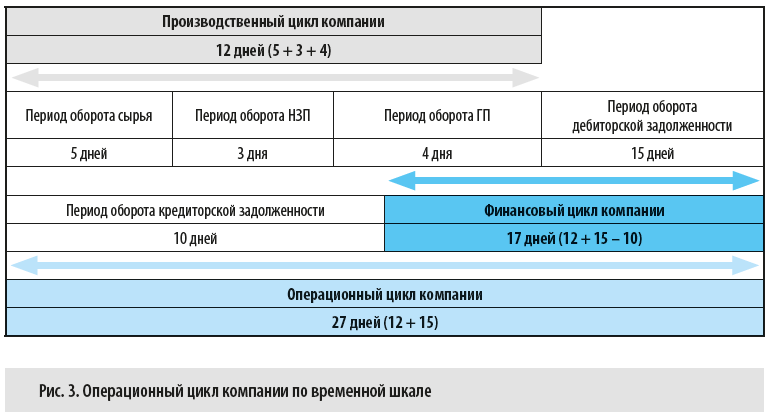

Если представить графически операционный цикл любой компании, то он будет выглядеть следующим образом (рис. 2).

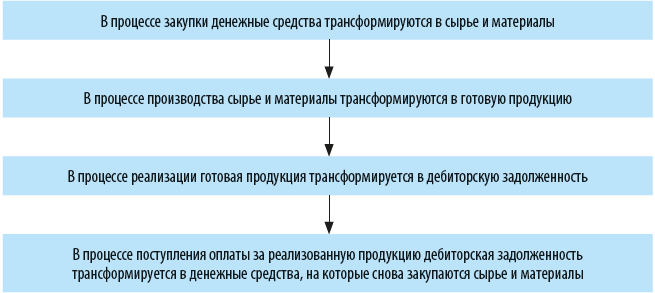

Как видим, на каждом из этапов этого цикла оборотные активы компании переходят из одной формы в другую именно в циклическом порядке:

Согласно представленной схеме прибыль компании генерируется на этапе реализации продукции и выражается как разность между суммой начисленной дебиторской задолженности и полной себестоимостью реализуемой покупателю продукции. Общая продолжительность финансового цикла складывается из длительности всех четырех этапов.

Важно!

Чем короче продолжительность общего цикла трансформаций оборотного капитала, тем больше сумма прибыли компании за отчетный период.

Текущая ликвидность компании выражается через отношение суммы оборотных активов к сумме краткосрочных обязательств, нормативное значение этого показателя — от 1,5 до 2,5 в зависимости от отраслевой специфики.

На практике это означает, что для того чтобы компания могла своевременно выполнить свои текущие обязательства перед контрагентами, величина ее оборотных активов должна как минимум в полтора раза превышать величину таких обязательств.

В абсолютном выражении текущая ликвидность компании может также контролироваться через показатель чистого оборотного капитала (ЧОК), который рассчитывается по формуле:

ЧОК = (Запасы ТМЦ + Готовая продукция + Дебиторская задолженность + Денежные средства) – Краткосрочные обязательства.

Для эффективного управления финансовым результатом и оборотными активами компании на практике используется ряд инструментов. Рассмотрим их.

Основные инструменты управления финансовым результатом компании

Распространенные инструменты для эффективного управления динамикой финансового результата компании:

1. Анализ маржинальности реализации продукции.

2. Контроль эффективности сбытовой политики.

3. Контроль эффективности кредитной политики.

4. Оценка влияния компонентов формирования финансового результата.

5. Оценка эффективности формирования финансового результата.

Анализ маржинальности реализации продукции

Если обратиться к процессу формирования финансового результата деятельности компании (см. рис. 1), то можно сделать вывод о том, что основа конечного результата — маржинальный доход. Он определяется путем вычитания из суммы реализации продукции суммы переменных затрат, к которым относятся себестоимость выпуска продукции и расходы на ее реализацию.

Затем из маржинального дохода вычитаем постоянные (управленческие) затраты компании и в итоге остается операционная прибыль (или финансовый результат от операционной деятельности). А поскольку величина постоянных затрат компании по мере роста объемов продаж увеличивается незначительно, то чем больше маржинального дохода в процессе реализации продукции получает компания, тем значительнее увеличится и конечный финансовый результат.

Также отметим, что маржинальный доход растет за счет увеличения как объемов продаж (за который отвечает коммерческая служба), так и доли высокомаржинальных видов продукции в структуре реализации.

Важно!

К оценке маржинальности должна подключаться финансово-экономическая служба, потому что в подавляющем большинстве случаев коммерческие службы мотивированы на рост продаж и очень редко учитывают их маржинальность. Между тем анализ маржинальности реализации в аналитике видов продукции дает ответ на вопрос, за счет какой продукции компания получает больше всего доходов.

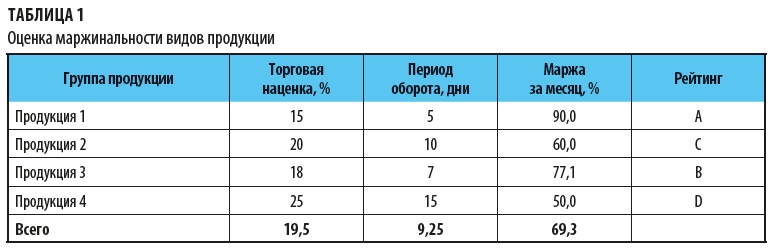

Рассмотрим на примере. Предположим, компания «Альфа» реализует четыре группы продукции. Согласно отпускным ценам торговая наценка составляет:

• на продукцию 1 — 15 %;

• продукцию 2 — 20 %;

• продукцию 3 — 18 %;

• продукцию 4 — 25 %.

Казалось бы, ответ ясен: самые прибыльные для компании — продукция 4 и 2, а меньше всего прибыли приносит продукция 1.

Однако давайте вспомним, что мы рассчитываем финансовый результат не одномоментно по сделке, а по суммам всех сделок за отчетный период. И здесь важен фактор покупательского спроса, который определяет, за сколько в среднем реализуется продукция компании. В финансовых терминах это называется периодом оборота продукции. Рассчитывается он по формуле:

Период оборота продукции = Количество дней периода / (Объем реализованной продукции за период / Средняя величина запасов продукции в периоде).

С учетом периода оборота каждого вида продукции за анализируемый период общая величина маржинального дохода составит:

Маржинальный доход по продукции = Величина торговой наценки × (Количество дней периода / Период оборота продукции).

Рассчитаем величину маржинального дохода за месяц с учетом периодов оборота по каждому виду продукции. Результаты расчетов представлены в табл. 1.

Теперь хорошо видно, что за счет более высокой оборачиваемости действительными лидерами продаж компании «Альфа» является продукция 1 и 3. А продукция 4, несмотря на самую большую торговую наценку, за месяц дает наименьшую величину маржинального дохода из-за низкой оборачиваемости.

Чтобы увеличить маржинальный доход, компания «Альфа» может либо сконцентрировать усилия на продвижении на рынок наиболее маржинальных видов продукции, либо попробовать увеличить оборачиваемость низкомаржинальных видов продукции, снизив на них торговую наценку.

Контроль эффективности сбытовой политики

Контроль эффективности сбытовой политики — еще один важный инструмент работы с финансовым результатом компании, так как чаще всего коммерческие службы, чтобы увеличить объемы реализации, предоставляют скидки покупателям при условии увеличения закупок продукции.

Важно!

Все предложения по скидкам для покупателей должны согласовываться с руководителем финансово-экономической службы, потому что главная цель реализации продукции — не сумма выручки за нее, а величина конечного финансового результата.

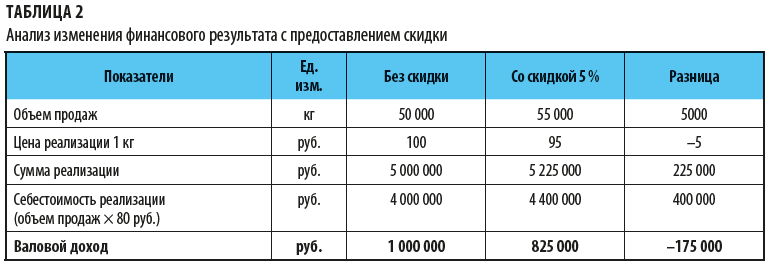

Допустим, коммерческая служба предложила предоставить покупателю скидку в 5 % на определенный вид продукции за увеличение закупок этой продукции на 10 %.

Казалось бы, это очень выгодный вариант с точки зрения роста продаж. Но посмотрим, как он повлияет на величину валового дохода от продаж.

Внесем в расчетную таблицу следующие данные:

• объем продаж данного вида продукции — 50 000 кг в месяц;

• отпускная цена реализации 1 кг продукции — 100 руб.;

• себестоимость реализации продукции — 80 руб. за 1 кг (80 % от суммы продаж).

Также изменим в таблице цену реализации — снизим ее на 5 % (до 95 руб. за 1 кг) и увеличим объем продаж на 10 % (до 55 000 кг). Результаты расчетов показаны в табл. 2.

Итак, при реализации продукции покупателю со скидкой сумма реализации возрастет на 225 тыс. руб. в месяц, при этом себестоимость реализованной продукции увеличится на 400 тыс. руб.

Валовой доход от реализации продукции снизится на 175 тыс. руб.

Это свидетельствует о нецелесообразности предложения коммерческой службы для целей максимизации прибыли компании.

Контроль эффективности кредитной политики

Вторым по популярности инструментом увеличения объемов продаж смело можно назвать предоставление покупателям отсрочки платежа (или товарного кредита) за реализованную продукцию.

Действительно, при получении отсрочки покупатели берут продукции больше, но выгодно ли это компании?

Ответить на этот вопрос поможет такой инструмент управления финансовым результатом компании, как контроль кредитной политики компании.

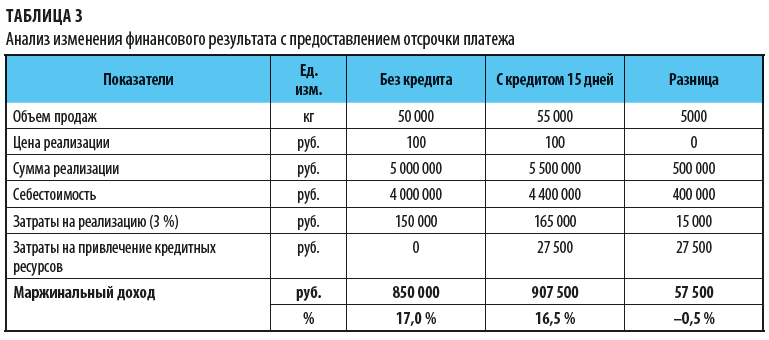

Возьмем показатели реализации продукции из предыдущего расчета, только теперь посмотрим, как изменится маржинальный доход, если покупателю предоставить не скидку в 5 %, а отсрочку платежа на 15 дней. Объем продаж также увеличится на 10 %, отпускная цена будет по-прежнему 100 руб. за 1 кг продукции, но при этом добавим в расчеты затраты, связанные с реализацией отсрочки платежа:

• дополнительные коммерческие расходы (они составляют 3 % от суммы реализации) на увеличившийся объем продаж;

• затраты на привлечение кредитных ресурсов на пополнение оборотных средств в связи с ростом дебиторской задолженности (из расчета 12 % годовых).

Сумму затрат на привлечение кредитных ресурсов рассчитаем по формуле:

Сумма затрат на привлечение кредитных ресурсов = Сумма реализации × Годовая ставка % / Количество дней в году[1] × Количество дней отсрочки платежа.

Итоги расчета представлены в табл. 3.

Согласно полученным данным с учетом роста объемов продаж и дополнительных затрат на реализацию продукции и кредитование дебиторской задолженности маржинальный доход увеличится только на 57 500 руб.

А если оценивать эффективность данного предложения коммерческой службы через показатель рентабельности, то мы увидим, что рентабельность продаж снизится с 17 % до 16,5 %. Поэтому здесь можно рекомендовать уменьшить величину отсрочки платежа хотя бы до 10 дней, чтобы повысить маржинальный доход.

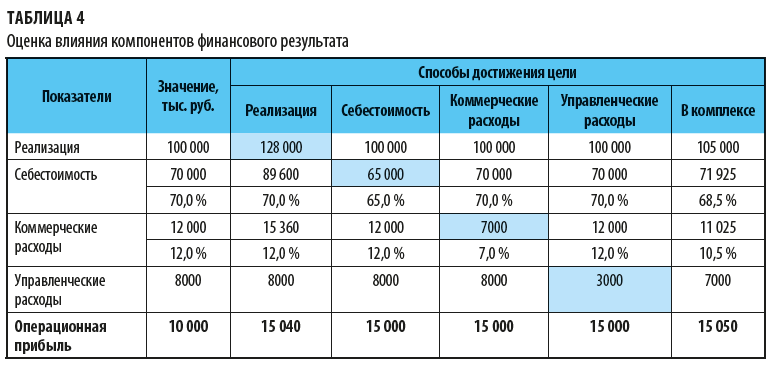

Оценка влияния компонентов формирования финансового результата

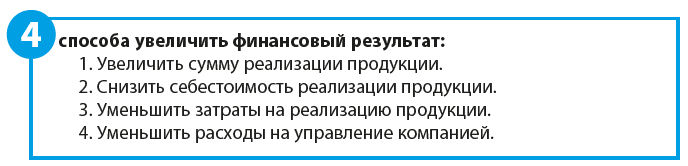

Следующий важный инструмент управления финансовым результатом компании — оценка влияния его различных компонентов. Обычно такую оценку проводят при постановке целевых показателей по увеличению финансового результата, чтобы выбрать оптимальный вариант динамики всех ключевых компонентов, формирующих его величину.

Например, финансовый результат компании за отчетный период — 10 000 тыс. руб. На следующий период руководство компании поставило цель увеличить финансовый результат до 15 000 тыс. руб.

Составим расчетную таблицу и смоделируем, как должны измениться указанные компоненты формирования финансового результата каждый в отдельности (табл. 4).

Анализируя полученные результаты, мы видим, что изменение только одного компонента не приведет к желаемому росту операционной прибыли. Так, роста суммы продаж на 28 % нереально добиться в условиях рыночной конкуренции, снизить себестоимость продукции сразу на 5 % также не представляется возможным. А варианты достижения цели за счет снижения коммерческих или управленческих расходов сразу на 5000 тыс. руб. априори невыполнимы.

Поэтому управленческое решение должно предполагать комплексное воздействие на все компоненты формирования операционной прибыли, т. е. нужно:

• увеличить сумму реализации продукции на 5 %;

• снизить себестоимость реализации на 1,5 % к сумме продаж;

• снизить уровень коммерческих расходов на 1,5 % к сумме продаж;

• сократить управленческие расходы на 1000 тыс. руб.

Оценка эффективности формирования финансового результата

Управлять финансовым результатом можно еще с помощью оценки эффективности его формирования. При такой оценке анализируется динамика показателей рентабельности на протяжении нескольких прошедших периодов. Если по итогам оценки выявляются негативные тенденции в составляющих финансового результата, по ним разрабатываются корректирующие мероприятия.

Классический пример использования этого инструмента — планирование и контроль исполнения бюджета доходов и расходов: планирование производится как раз на основе фактических результатов прошлых периодов, а в ходе контроля выявляются отклонения и анализируются причины их возникновения.

Основные инструменты управления оборотными активами компании

Оборотные активы по своей природе неоднородны и поэтому требуют различных инструментов управления, направленных на ускорение их оборачиваемости и соответственно увеличения финансового результата в процессе их трансформации из одного вида в другой:

• В процессе производственного цикла денежные средства преобразовываются в запасы сырья и материалов, которые затем превращаются в запасы незавершенного производства и далее трансформируются в готовую продукцию.

Другими словами, общая длительность производственного цикла равна сумме периодов оборота сырья и материалов, незавершенного производства и готовой продукции.

• В процессе финансового цикла запасы готовой продукции преобразуются в дебиторскую задолженность, которая затем трансформируется снова в денежные средства, направляемые на погашение кредиторской задолженности за сырье, материалы и услуги поставщиков. Поэтому длительность финансового цикла компании равняется сумме периодов производственного цикла и оборота дебиторской задолженности за минусом длительности оборота кредиторской задолженности.

• Операционный цикл компании является обобщающим периодом и состоит из периода производственного цикла и периода оборота дебиторской задолженности.

Если отобразить операционный цикл компании по временной шкале, то можно наглядно увидеть, из каких компонентов он состоит (рис. 3).

Из сказанного выше понятно, что чем короче операционный цикл компании, тем больше раз за анализируемый период произойдёт трансформация оборотных активов, что приведет к увеличению финансового результата.

Из рисунка также хорошо видно, что воздействовать на оборотные средства для того, чтобы сократить их оборот, можно по двум направлениям:

1. Сократить производственный цикл компании

2. Сократить финансовый цикл компании

Сокращение производственного цикла

Чтобы уменьшить периоды оборота активов в рамках производственного цикла компании, можно:

1) сократить время хозяйственных операций в рамках бизнес-процессов;

2) оптимизировать остатки запасов сырья, незавершенного производства и готовой продукции.

На практике довольно часто запасы создаются впрок, что, с одной стороны, замедляет их оборачиваемость, а с другой — приводит к росту затрат по хранению этих запасов на складах. Все это дополнительно уменьшает величину финансового результата компании.

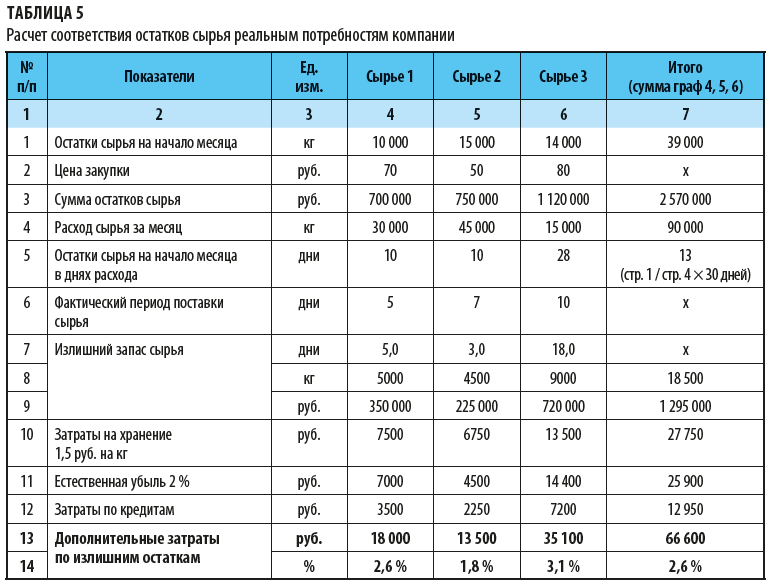

В качестве примера на основе данных компании «Альфа» о величине остатков трех видов основного сырья на начало анализируемого месяца рассчитаем их соответствие реальным потребностям компании:

• вносим в таблицу данные об остатках сырья на начало месяца в килограммах;

• указываем закупочную цену одного килограмма;

• рассчитываем сумму остатков сырья (остатки в килограммах × закупочная цена килограмма);

• указываем расход сырья за месяц в килограммах;

• рассчитываем остатки сырья на начало месяца в днях расхода (остатки в килограммах / расход сырья за месяц × 30 дней);

• указываем фактический период поставки сырья в днях;

• определяем излишний запас сырья по трем параметрам:

1) в днях (остатки сырья на начало месяца в днях расхода – фактический период поставки в днях);

2) в килограммах (расход сырья за месяц в килограммах / 30 дней × излишний запас сырья в днях);

3) в рублях (излишний запас сырья в килограммах × закупочная цена килограмма сырья);

• рассчитываем дополнительные затраты по хранению излишков запасов сырья (излишний запас сырья в килограммах × величина складских затрат в рублях на один килограмм (1,5 руб.));

• рассчитываем дополнительные затраты по естественной убыли хранения излишков запаса сырья (излишний запас сырья в рублях × норма естественной убыли в % за месяц (2 %));

• определяем дополнительные затраты по привлечению кредитов для закупки излишков сырья (излишний запас сырья в рублях × годовая ставка процентов по кредитам (12 %) / 12 месяцев).

Результаты расчетов представлены в табл. 5.

Из данных таблицы мы видим, что у компании значительные излишки остатков сырья на складах, которые требуют оптимизации. Содержание этих излишков не только уменьшает финансовый результат компании на 66 600 руб. ежемесячно, но и значительно увеличивает период оборота запасов сырья и в целом производственного цикла.

Запасы готовой продукции анализируем аналогично.

Сокращение финансового цикла

Величина дебиторской задолженности непосредственно влияет на динамику финансового результата, поэтому ею тоже необходимо управлять. Здесь чаще всего наблюдается извечная дилемма: коммерческая служба стремится нарастить объем продаж и увеличивает товарный кредит покупателям, а финансово-экономическая служба старается сдержать рост дебиторской задолженности, потому что это требует дополнительного пополнения оборотных средств за счет кредитов. К тому же рост дебиторской задолженности увеличивает период оборота как самой «дебиторки», так и операционного цикла компании в целом.

Решение проблемы — обеспечить баланс интересов: так как запретить использование товарного кредита невозможно (его активно используют в том числе конкуренты), то проходить этот процесс должен под контролем финансово-экономической службы.

Для управления дебиторской задолженностью чаще всего применяются такие инструменты, как:

• регламентация кредитной политики компании;

• реестр старения дебиторской задолженности;

• систематический мониторинг баланса дебиторской и кредиторской задолженностей.

Чтобы регламентировать кредитную политику, на предприятиях утверждают:

• правила и порядок предоставления покупателям товарного кредита в виде отсрочки оплаты за поставленную продукцию;

• нормативы максимального уровня кредитных отгрузок в объеме реализации компании;

• процедуры кредитного контроля над своевременным погашением дебиторской задолженности;

• порядок работы с просроченной дебиторской задолженностью по кредитным отгрузкам;

• условия прекращения отсрочек платежа за нарушение договорных сроков оплаты и возобновления товарного кредитования покупателей.

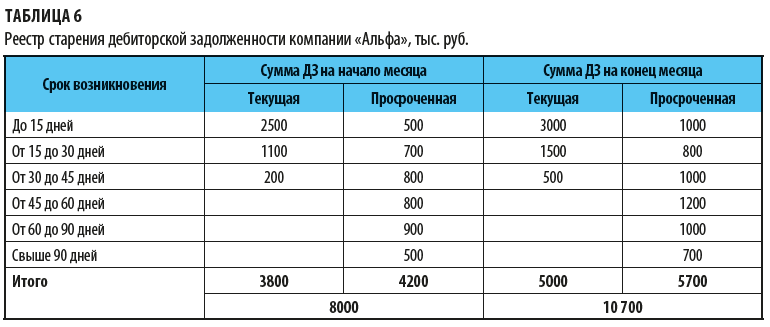

Реестр старения дебиторской задолженности предназначен для контроля над динамикой величины этого оборотного актива в аналитике по срокам возникновения задолженности и ее видам. На основе данных реестра можно своевременно выявлять негативные тенденции роста дебиторской задолженности и принимать меры к их устранению.

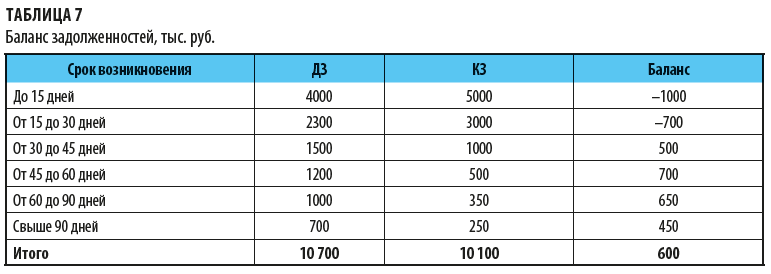

Пример реестра старения дебиторской задолженности приведен в табл. 6.

Анализ реестра показывает, что в компании «Альфа» слабо поставлена работа по минимизации дебиторской задолженности — сумма просроченной дебиторской задолженности за месяц выросла на 1500 тыс. руб. (5700 – 4200) и ни по одной из групп задолженность не снизилась.

Мониторинг баланса дебиторской и кредиторской задолженностей позволяет выявлять диспропорции в величине этих задолженностей в аналитике по срокам возникновения.

Если кредиторская задолженность выше, чем дебиторская, то для того чтобы погасить кредиторскую задолженность, понадобятся кредитные ресурсы. Это, в свою очередь, увеличит затраты на обслуживание кредитов и снизит финансовый результат деятельности компании.

Поэтому руководитель финансово-экономической службы компании на основе анализа баланса задолженностей может принимать меры, которые позволят выровнять значения задолженностей и увеличить финансовый результат.

В таблице 7 представлен баланс задолженностей компании «Альфа» на конец отчетного месяца.

Данные баланса задолженностей свидетельствуют о том, что в целом суммы дебиторской и кредиторской задолженностей почти равны, но при этом в аналитике по срокам возникновения задолженностей наблюдаются диспропорции.

По первым двум группам суммы кредиторской задолженности превышают суммы дебиторской задолженности на 1700 тыс. руб., а значит, необходимо или привлекать на погашение кредиторской задолженности заемные средства, или допускать просрочку выполнения обязательств перед кредиторами компании.

В первом случае у компании вырастут внереализационные расходы на обслуживание кредитов, а во втором — опять же вырастут внереализационные расходы за счет выставления поставщиками пеней или штрафов за задержку оплаты. То есть при любом из двух вариантов финансовый результат следующего месяца снизится из-за диспропорций в балансе задолженностей.

Еще один способ управлять денежными средствами — нормировать и контролировать остаток денег на счетах и в кассах компании.

Денежные средства, превышающие такие остатки, могут быть переведены в краткосрочные финансовые вложения. Это скажется на росте финансового результата, потому что увеличит внереализационные доходы компании.

Еще один вариант воздействия на финансовый результат компании — направить денежные средства, превышающие нормативы, на погашение кредитных обязательств — так вы сможете увеличить финансовый результат за счет снижения внереализационных расходов в части процентов за кредиты.

[1] Количество дней в расчете — 360.

Статья опубликована в журнале «Справочник экономиста» № 8, 2020.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

От того, насколько профессионально организовано управление финансами предприятия, напрямую зависят позиция компании на рынке и размер её прибыли.

Построение системы финансового менеджмента включает в себя разработку арсенала инструментов, способных повысить эффективность работы не только финансовой службы, но и организации в целом. Поэтому изучение вопросов оптимизации системы управления финансами актуально для любой компании, особенно в условиях нестабильной экономической ситуации.

В чем заключается управление финансами организации или предприятия

Управление финансами предприятия — это работа финансового менеджера, который планирует, организует и контролирует все операции компании, анализирует изменения в структуре и объёмах фондов денежных ресурсов, проводит мониторинг финансовых потоков. Для управления ресурсами организации финансовый менеджер применяет различные инструменты финансового механизма.

Финансовый механизм (менеджмент) предприятий — это совокупность инструментов воздействия на финансы предприятия, целью которых является организация работы компании в финансовой сфере, эффективное управление имуществом организации и его источниками, достижение плановых показателей деятельности, определяемых на основе профессиональных компетенций сотрудников, требований нормативно-правовых актов, теоретических концепций и реалий рынка.

Финансовый механизм можно рассматривать с разных точек зрения: с объективной — как систему управления, построенную на основе постулатов экономических концепций и законов, и с субъективной — как совокупность инструментов, применяемых предприятием на определённой стадии развития для решения конкретных задач. Реализация финансового механизма в деятельности предприятия осуществляется путём управления экономическими показателями, нормативами и другими инструментами (такими как прибыль, рентабельность, себестоимость, налоговая база, коэффициент оборачиваемости задолженности и др.).

Ключевая цель финансового механизма — максимизация результатов от выполняемых финансами функций, в том числе обеспечение деятельности организации достаточными финансовыми ресурсами, избежание кассовых разрывов. При этом финансирование потребностей организации может осуществляться как за счёт собственных ресурсов, так и при дефиците за счёт заёмных.

Финансовая деятельность предприятия — это совокупность действий сотрудников финансового подразделения, предполагающая принятие и реализацию решений в сфере финансового менеджмента. В широком смысле финансовая деятельность и управление финансами предприятия – это схожие категории.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Какие цели преследует управление финансами предприятия

Ключевые цели управления финансами предприятия — это максимизация прибыли, капитализации (рыночной стоимости) и платёжеспособности (ликвидности) компании в целях удовлетворения интересов собственников. Реализация этих целей входит в обязанности руководителя финансового подразделения организации.

Цель № 1. Максимизация прибыли за период времени (год)

Управление финансами коммерческого предприятия нацелено на получение прибыли. Максимизация этого показателя, соответственно — то, к чему стремится каждая компания. Прибыль не только позволяет обеспечить дальнейшее развитие предприятия (за счёт инвестирования в различные направления), но и отражается степень эффективности работы организации. От роста прибыли напрямую зависит увеличение доходов владельцев бизнеса. Прибыль рассчитывается как разница между выручкой и себестоимостью. В денежном выражении она отражает результаты деятельности предприятия. Эффективность работы компании в относительном выражении определяется на основе показателя рентабельности, который рассчитывается как соотношение полученной прибыли к выручке или другим показателям (себестоимости, капиталу, активам и др.).

Цель № 2. Рост стоимости акционерного (собственного) капитала

Публичные компании, акции которых вращаются на фондовом рынке, заинтересованы в увеличении их рыночной стоимости или капитализации компании. Во-первых, это влияет на размер выплачиваемых акционерам компании дивидендов. Во-вторых, от рыночной стоимости компании зависит размер прибыли, которую акционер заработает при продаже своего пакета акций либо в случае реструктуризации или банкротства компании. Рыночная стоимость акционерного капитала компании рассчитывается как произведение рыночной цены одной акции на их общее количество на рынке. Цель

№ 3. Обеспечение ликвидности (платежеспособности)

Максимизация прибыли и рыночной стоимости компании тесно взаимодействует с поддержанием её ликвидности или платёжеспособности. Ликвидность — это возможность предприятия своевременно и в полном объёме рассчитываться по своим долгам. Управление платёжеспособностью происходит за счет формирования и поддержания платёжной дисциплины компании. В её основе лежит управление дебиторской и кредиторской задолженностью: предварительный анализ платёжеспособности контрагентов, мониторинг соблюдения дебиторами условий по оплате отгруженных товаров, формирование резервов по просроченным долгам и их списание по прошествии трёх лет, своевременное погашение собственных долгов, в том числе за счёт кредитных ресурсов.

Ответственность за управление финансами предприятия (финансовый менеджмент)

Построение работы финансовой службы, подбор квалифицированных специалистов и мониторинг за процессом и результатами их деятельности — ключевые обязанности любого руководителя. Внедрением системы финансового менеджмента в компании, как правило, занимается специальное подразделение, которое может быть представлено либо одним сотрудником, либо полноценным отделом. Во главе такой финансовой службы стоит собственный руководитель. Исходя из размеров организационной структуры и отраслевой специфики предприятия функции финансового управления могут быть распределены между несколькими подразделениями. В российской и зарубежной практике функции финансового менеджмента разделены между следующими руководителями:

- финансовый директор отвечает за составление и реализацию бюджетной политики, а также за контроль использования собственных и заёмных ресурсов компании.

- главный бухгалтер контролирует и учитывает ресурсы компании и их источники.

- генеральный директор формулирует финансовую стратегию, разрабатывает финансовую политику предприятия.

Такое разделение функций по управлению финансами между различными подразделениями предполагает разграничение сфер ответственности и организацию их скоординированной деятельности.

В нашей стране и за рубежом подходы к организации деятельности финансовых служб отличаются. В западных компаниях бухгалтерия и финансовый отдел напрямую подчиняются финансовому директору, который отчитывается перед генеральным директором. В России традиционно бухгалтерия в лице главного бухгалтера подчиняется сразу генеральному директору.

В дальнейшем в зависимости от потребностей компании в её организационной структуре создаются дополнительные финансовые подразделения, которые подчиняются либо главному бухгалтеру, либо финансовому директору. Выбор модели организации финансовой службы осуществляется компанией самостоятельно.

Традиционно должностные обязанности в сфере планирования и управлениями финансами предприятия разграничиваются между руководителями следующим образом.

- Генеральный директор занимается организацией работы финансовой службы. Он нанимает и освобождает от должности руководителей финансовых подразделений, обеспечивает стратегическое управление финансами предприятия, формулирует направления проведения финансового менеджмента, контролирует достижение ключевых показателей деятельности, несёт ответственность за правильность оформления налоговых документов и своевременность их предоставления в налоговые органы.

- Финансовый директор берет на себя задачу финансового прогнозирования и планирования. Он организует оперативное управление финансами предприятия: анализирует отчётность, принимает решение о размерах выплачиваемых дивидендов, анализирует потребность в заемных ресурсах и условия их получения, следит за платёжной дисциплиной и ликвидностью организации. Также в обязанности финансового директора входит проведение инвестиционной политики компании (анализ инвестиционных проектов, определение сроков окупаемости и рентабельности, поиск источников финансирования), организация страхования от различных видов рисков, управление запасами (расчёт их норм и нормативов в производстве), валютными ценностями и финансовыми инструментами компании.

- Главный бухгалтер занимается выполнением следующих должностных обязанностей: анализирует расходы и доходы компании, ведет бухгалтерский учет и учет расходов, подготавливает необходимые данные для формирования отчётности компании в соответствии с требованиями ПБУ, отвечает за нарушение сроков уплаты налогов и сборов, организует краткосрочное финансовое планирование на предприятии.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Ведение каких отчетов подразумевает управление финансами предприятия

В рамках управления финансами каждая коммерческая организация обязана регулярно составлять следующие виды отчётов: бухгалтерский баланс, отчёт о прибылях и убытках (финансовых результатах), а также приложения к ним (отчёт об изменениях капитала, отчёт о движении денежных средств, отчёт о целевом использовании полученных средств).

Каждый вид отчетности компании выполняет определенные функции.

1. Баланс компании формирует полную картину о функционировании организации и даёт возможность:

- выяснить, прибыльно или убыточно предприятие на конкретный момент времени;

- проанализировать соотношение собственных и заёмных средств в структуре капитала;

- определить уровень деловой активности компании;

- рассчитать рентабельность компании и проанализировать эффективность использования материальных и финансовых ресурсов;

- определить показатели ликвидности и платёжеспособности компании.

2. Отчет об изменениях объемов капитала раскрывает информацию обо всех изменениях в структуре собственных ресурсов компании и отражает данные о доли собственных акций, выкупленных у акционеров. Функции отчёта:

- анализ движения собственного капитала, сформированного обыкновенными и привилегированными акциями;

- оценка доходности акций компании;

- контроль и анализ направлений использования прибыли компании (формирование различных фондов потребления и накопления, размер выплачиваемых дивидендов).

3. Отчет о движении денежных потоков формирует полную картину обо всех поступлениях и выплатах компании в разрезе основной, инвестиционной и финансовой деятельности. Функции отчёта:

- оценить результаты деятельности компании (дефицит или профицит ресурсов) по трём направлениям деятельности;

- выявить кассовые разрывы и текущий дефицит денежных средств и определить источники их покрытия.

С целью проведения мониторинга результатов деятельности в организациях применяются следующие виды учёта.

- Управленческий. Это система сбора, обработки и анализа показателей о работе компании, предназначенная для собственных нужд компании (руководителей среднего звена и топ-менеджмента). Формы отчетности разрабатываются исходя из потребностей и особенностей функционирования компании, поэтому управление финансами малого предприятия и управление финансами производственного предприятия могут отличаться. На основе управленческих отчетов оцениваются ключевые показатели деятельности организации, определяются резервы их роста и пути оптимизации.

- Финансовый. Это законодательно регулируемая система учета информации о деятельности компании. Ключевыми пользователями отчётности являются внешние субъекты (налоговые органы, банки, аудиторские компании). Все операции отражаются в соответствии с требованиями бухгалтерского учета, закрепленного в соответствующих ПБУ.

- Налоговый. Это также законодательно регулируемая система учета первичной информации. Целью формирования отчетности является определение налоговой базы по уплачиваемым организацией налогам и сборам. Основными пользователями данной отчетности выступают налоговые органы.

Основные методы управления финансами предприятия

В основе финансового менеджмента лежат специальные методы и инструменты, с помощью которых осуществляются управление финансами и финансовый анализ предприятия. Эффективность управления определяется выбором наиболее оптимальных методов и инструментов из арсенала финансового менеджера для решения поставленных целей и задач.

Ключевыми методами управления финансами являются операционная система, контроль и кратко- и долгосрочное планирование.

Грамотно организованная операционная система предприятия влияет на финансовые результаты деятельности (прибыль или убыток), позволяет оптимизировать движение денежных средств компании и минимизировать затраты.

Контроль финансов дает возможность проводить план-фактный анализ значимых показателей деятельности, выявлять ошибки и недочеты в системе управления финансами и оперативно их исправлять.

Планирование является основой финансового менеджмента. Оно строится на анализе текущего состояния организации и составлении планов развития компании с учетом выбранной стратегии, условий рыночной среды и влияния других внешних факторов. Финансовый план организации базируется на информации, полученной из различных источников (например, из бухгалтерской и статистической отчетности).

Эффективная операционная система, планирование и контроль позволяют минимизировать потенциальные риски для компании. Кроме того, в рамках риск-менеджмента применяются и другие методы управления финансами предприятия.

- Моделирование – создание и анализ возможных вариантов развития компании при наличии нескольких переменных. Дает возможность заранее разработать план действий компании при реализации негативных сценариев.

- Мониторинг – это прогнозирование, выявление условий появления и анализ результатов наступления рисковых событий.

- Объединение вероятных опасностей для бизнеса дает возможность минимизировать предполагаемые убытки компании.

- Разделение ответственности предполагает делегирование ответственности за наступление рисковых событий всем участникам финансовых отношений (инвесторам, контрагентам, другим структурным подразделениям компании). Потери каждого из участников по отдельности будут существенно меньше суммарных убытков организации.

- Исключение потерь дает возможность оценить потенциально не выгодные финансовые решения, просчитав убытки компании от их реализации (например, использовать долгосрочный банковский кредит для финансирования кассового разрыва).

- Диверсификация означает инвестирование в различные активы, отличающиеся по срокам, доходности и, соответственно, рискованности.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Как строится антикризисное управление финансами предприятия

Профессиональное управление финансами в нестабильных условиях рынка – залог успешной работы компании и дальнейшего ее развития.

В кризис многие организации испытывают значительные трудности в процессе работы, так как вынуждены искать решение противоречивых вопросов. Так, с одной стороны, у организации есть обязательства по погашению задолженности перед кредиторами (банками и контрагентами). С другой стороны, компания остро нуждается в денежных ресурсах для поддержания своей деятельности и генерации прибыли. На одной чаше весов оказывается возможность развития предприятия, на другой – возможные убытки, связанные с выплатой пени по просроченной задолженности. В результате большинство компаний принимают решение не портить свою деловую репутацию и кредитную историю и приостанавливают реализацию инвестиционных программ по причине отсутствия финансирования.

По оценкам специалистов, ошибки в управлении финансами в условиях кризиса могут привести к перерасходу бюджета компании на треть. Это может быть связано с тем, что расходы предприятия не были вовремя и правильно урезаны. Другая причина – отсутствие системы планирования и контроля, интуитивное использование полученной прибыли, без оценки последствий применяемых решений.

На каких принципах строится управление финансами в условиях кризиса

- Ранняя диагностика кризисных явлений в финансовой деятельности организации. С целью предупреждения развития неблагоприятных ситуаций и возникновения риска банкротства очень важно проводить мониторинг финансового состояния компании, а также следить за развитием событий в экономической и политической сфере общества. Прогнозирование влияния мировых кризисов на деятельность организации позволит принять необходимые меры заранее и избежать негативных последствий.

- Срочность реагирования на кризисные явления. В условиях кризиса большое значение получает оперативное управление финансами предприятия. Финансовой службе в лице финансового директора или главного бухгалтера необходимо быстро принимать управленческие решения: сокращать расходы, замораживать инвестиционные проекты, добиваться возврата дебиторской задолженности от контрагентов и др. Это даёт компании конкурентные преимущества перед другими игроками рынка.

- Адекватность реагирования организации на степень реальной угрозы ее финансовому равновесию. Комплекс антикризисных мероприятий, применяемых финансовым менеджером, должен соответствовать определённым требованиям: взвешенность (учет внутренних и внешних факторов), сопоставимость.

- Полная реализация внутренних возможностей выхода организации из кризисного состояния. Нестабильность экономической ситуации в условиях кризиса объясняет необходимость использования преимущественно собственных ресурсов для финансирования деятельности компании. Привлечение заемных средств (например, банковских кредитов) может повысить риски потери платёжеспособности и ликвидности организации.

Главные направления управления финансовыми потоками предприятия в кризис

Обеспечение достаточности денежных средств

Рассчитать оптимальный для предприятия объём свободных денежных средств можно с помощью различных методов.

- Уточненный метод. Базируется на плановых значениях объемов производства и реализации продукции. Исходя из размеров выручки и дебиторской задолженности контрагентов рассчитывается поступление денежных средств на расчетный счет (или в кассу) компании.

- Укрупненный метод. Используются фактические данные по выручке за предыдущие периоды, на их основе рассчитываются средние показатели, значения которых применяют для прогнозирования объемов денежных средств.

- Экспресс-метод. На основе средних значений выручки за фактический период рассчитываются плановые показатели. Это достаточно упрощенный метод, который применим при управлении финансами малого предприятия.

Потребность в денежных средствах определяется по следующей формуле Дпл = (ОПпл: ОПср)*Дср – Апол + Апол.ср, где

- Дпл — плановый объём выручки от продажи товаров, работ, услуг;

- Дср — средняя выручка, рассчитанная на основе фактических значений за предыдущие периоды;

- ОПпл — объём товаров, отгруженных покупателям со склада предприятия;

- ОПср — средний объём товаров, отгруженных покупателям со склада предприятия, рассчитанный на основе фактических значений за предыдущие периоды;

- Апол — полученные от контрагентов авансовые платежи в плановом периоде;

- Апол. ср. — средний размер авансовых платежей от клиентов, рассчитанный на основе фактических значений за предыдущие периоды.

Все показатели измеряются в денежном выражении (в рублях).

Экономия на текущих затратах предприятия

Главная цель финансового менеджмента в условиях кризиса – сокращение расходов, управление дебиторской и кредиторской задолженностью. Это достигается путём использования предоплаты по контрактам с покупателями и работы с проблемными, просроченными обязательствами.

Реструктуризация кредиторской задолженности предприятия

Последствия экономических кризисов затрагивают всех игроков рынка. Поэтому и компании, и банки заинтересованы в своевременном погашении как основного долга по кредиту, так и процентов по нему. Достичь этого позволяет реструктуризация долга, которая предоставляет заемщику более выгодные условия погашения, а банку – сохраняет возможность получения процентных доходов по изначально сомнительному кредиту.

Отличительные черты реструктуризации:

- изменение сроков погашения кредита (как правило, среднесрочные кредиты трансформируются в долгосрочные);

- уменьшение ежемесячных платежей (за счет изменения сроков и процентных ставок);

- списание части долга (при согласии банка);

- предоставление беспроцентной отсрочки на погашение (так называемый льготный период).

Управление дебиторской задолженностью

Управление финансами предприятия в условиях нестабильной экономической ситуации требует грамотного управления её дебиторской задолженностью. Главная цель – ускорение оборачиваемости дебиторской задолженности, то есть максимально быстрое её погашение покупателями. Это возможно за счет тщательного предварительного анализа платёжеспособности клиентов, использования авансовой системы оплаты или полной предоплаты до отгрузки продукции.

Реструктуризация предприятия

Реструктуризация компании обычно рассматривается как последний выход из сложившейся неблагоприятной для компании ситуации. Это связано с тем, что данный инструмент антикризисного управления достаточно трудоёмкий. Суть реструктуризации состоит в изменении организационной структуры и организационно-правовой формы компании путём слияния, поглощения или присоединения к другой организации.

!!! Полезный материал! Методика разработки финансовой структуры. Скачать >

Как оценить эффективное управление финансами предприятия

Управление финансами предприятия осуществляется в разрезе следующих направлений:

- финансовые отношения;

- политика в области выпуска ценных бумаг и выплаты дивидендов;

- управление финансовыми и реальными инвестициями компании.

Оценка эффективности принимаемых решений в этих сферах требует разработки соответствующей методики, включающей выбор объектов и критериев оценки.

1. Управление оборотными средствами и капиталом. Включает в себя расчет и анализ таких показателей, как коэффициент оборачиваемости, коэффициент загрузки, фондоотдача и фондоёмкость, рентабельность капитала и активов предприятия.

2. Управление финансовыми рисками. Предполагает применение различных инструментов: диверсификация, страхование, хэджирование рисков.

3. Система безналичных платежей. Анализируются эффективность и целесообразность применяемых форм безналичных расчетов, оцениваются скорость проводимых операций и расходы на их проведение.

4. Система бизнес-планирования и бюджетных средств. В данном случае изучаются степень адаптации компании к конъюнктуре рынка, эффективность организационной структуры предприятия.

5. Управление структурой денежных средств компании. Главная цель – минимизировать расходы на привлечение капитала и максимизировать рыночную стоимость компании.

6. Система привлечения инвестиций. Приоритет отдается долгосрочным инвестициям. Наличие “длинных” денег у компании снижает риски потери ликвидности и платёжеспособности.

7. Эффективность работы организации и ее деловая активность. Главные показатели для анализа – периоды оборачиваемости кредиторской и дебиторской задолженности компании.

8. Динамика и уровень финансовых успехов компании. Оцениваются количественные и качественные показатели финансового состояния компании: разные виды прибыли (EBIT, EBITDA, чистая, валовая) и рентабельности (капитала, производства, продаж).

Методика оценки эффективности финансового менеджмента может выглядеть следующим образом

- Проводятся беседы с руководителями, берется интервью у персонала, собирается и анализируется документация. Цель – выявить слабые места в управлении финансами предприятия, определить направления совершенствования.

- Анализируются все кредитные документы. В качестве информационной базы выступают: кредитные договоры, положения об учетной политике организации, все виды отчетности компании.

- Осуществляется контроль финансовой политики компании. Оценка начинается с анализа отклонений фактических показателей деятельности компании от плановых. Если погрешность составляет 5% и более, то далее выясняются причины и рассматриваются способы, как не допустить подобного в дальнейшем.

!! Полезно – Методика разработки финансовой структуры – Скачать

Источник: материалы сайта gd.ru

Управление финансовыми результатами предприятия (на примере ООО ‘Импульс-Сервис’)

МИНИСТЕРСТВО

ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Факультет

Финансово-кредитный

Кафедра

Финансовый менеджмент

Выпускная

квалификационная работа на тему:

Управление

финансовыми результатами предприятия

(на

примере ООО «Импульс-Сервис»)

Пенза 2012г.

СОДЕРЖАНИЕ

Введение

Глава 1.

Теоретические основы управления финансовыми результатами деятельности

предприятия

.1 Понятие и

принципы управления финансовыми результатами деятельности предприятия

.2 Методы

управления финансовыми результатами деятельности предприятия

.3 Финансовый

результат предприятия как объект оценки и анализа

Глава 2. Анализ

финансовых результатов ООО «Импульс-Сервис»

.1 Краткая

характеристика ООО «Импульс-Сервис» и основные технико-экономические показатели

ее работы

.2 Анализ и

оценка эффективности управления финансовыми результатами деятельности

предприятия

.3 Финансовое

планирование в системе управления предприятия

Глава 3.

Рекомендации по улучшению управления финансовыми результатами деятельности ООО

«Импульс-Сервис»

.1

Мероприятия по улучшению управления финансовыми результатами ООО

«Импульс-Сервис»

.2

Формирование необходимого финансового результата на основе динамических моделей

Заключение

Список

литературы

Приложения

финансовый результат управление экономический

ВВЕДЕНИЕ

Эффективная деятельность предприятий и хозяйственных организаций,

стабильные темпы их работы и конкурентоспособность в современных экономических

условиях в значительной степени определяются качеством управления

финансами. Оно включает в себя финансовое планирование и прогнозирование с

такими обязательными элементами, как бюджетирование и бизнес планирование,

разработка инвестиционных проектов, организация управленческого учета,

регулярный комплексный финансовый анализ и на его основе решение проблем

платежеспособности, финансовой устойчивости, преодоление возможного банкротства

организации.

Финансовые результаты деятельности предприятий характеризуются суммой

полученной прибыли и уровнем рентабельности. Прибыль предприятия получают

главным образом от реализации продукции, а также от других видов деятельности

(сдача в аренду основных фондов, коммерческая деятельность на финансовых и

валютных биржах и т.д.).

Прибыль является основной целью деятельности предприятия. Прибыль

организации зависит от производственной, снабженческой, сбытовой и коммерческой

деятельности. Рост прибыли создает финансовую базу для экономического развития

организации. В связи с этим задачей организации является не только получение

максимального размера прибыли в текущем периоде, а ее эффективное распределение

и использование для обеспечения дальнейшего роста компании. Среди факторов,

влияющих на изменение прибыли можно выделить объем производства продукции,

качество товара, конкурентоспособность организации, ее деловую репутацию.

Актуальность данной работы заключатся в том, что проблема грамотного и

эффективного управления финансовыми результатами является наиболее значимой в

развитии организации.

Многие организации стремятся максимизировать прибыль в краткосрочном

периоде и не осуществляют финансовых вложений в развитие производства. Это

происходит отчасти из-за недостатка экономических знаний руководства

предприятий, отчасти из-за нестабильности экономической ситуации в стране.

Механизм эффективного управления прибылью должен способствовать повышению

эффективности производства и стимулировать его развитие. На большинстве российских

организаций данному и наиболее важному аспекту уделяется недостаточное

внимание.

Таким образом, важнейшей задачей управления прибылью организации является

осуществление анализа состава и динамики прибыли.

Важнейшей формой управления финансами организации должны стать решения,

суть которых сводится к формированию достаточных для развития предприятия

финансовых ресурсов, поиску новых источников финансирования на денежном и

финансовом рынках, использованию новых финансовых инструментов, позволяющих

решать ключевые проблемы финансов: платежеспособность, ликвидность, доходность

и оптимальное соотношение собственных и заемных источников финансирования.

По данным экспертов, из-за отсутствия налаженной системы управления

финансами компании ежегодно теряют не менее 10% своих доходов — нехватка полной

и оперативной финансовой информации приводит к ошибочным, запоздалым

управленческим решениям, многие объекты финансового управления уходят из зоны

внимания руководства [23, с. 236].

Для выполнения данной задачи необходима постановка эффективного механизма

финансового менеджмента на предприятии — инструмента повышения эффективности и

управляемости компании.

Для того чтобы осуществить данную постановку задачи необходимо как

минимум две составляющих:

1) профессиональные управленческие кадры,

2) эффективные инструменты, методики и методы, позволяющие рационально

управлять финансовыми ресурсами. При этом надо исходить из посылки, что любое

оптимальное управленческое решение влечет за собой положительный результат,

поэтому при управлении финансовыми результатами необходима тесная работа всех

служб организации во главе с финансовым менеджером.

Целью данного исследования является рассмотрение и разработка возможных

методов позволяющих управлять финансовыми результатами организации, а также на

основе анализа финансово-хозяйственной деятельности организации и

прогнозирования основных экономических показателей выработать рекомендации по

улучшению их финансовых результатов деятельности.

Для достижения поставленной цели необходимо решить следующие задачи:

·

раскрыть сущности

категории управление финансовыми результатами;

·

исследовать

процесс формирования финансового результата деятельности предприятия;

·

обосновать

необходимости постановки финансового менеджмента и выявление его роли в

формировании финансовых результатов;

·

провести

расширенный операционный анализ и оценить влияние факторов производства на

финансовый результат, выработать управленческие воздействия;

·

оптимизировать

объемы реализации учетом влияния на конечный финансовый результат;

·

с применением

имитационного динамического моделирования движения денежных средств,

проанализировать динамику ликвидности предприятия;

·

осуществить

прогнозирование движения денежных средств, с учетом влияния на финансовый

результат.

В процессе решения перечисленных задач применялись основные методы

анализа экономических явлений: индексный, вертикального и горизонтального

анализа, сравнений, группировок и другие.

Объектом исследования в данной выпускной работе является

финансово-хозяйственная деятельность ООО «Импульс-Сервис».

Предметом исследования являются механизм формирования и использования

финансовых результатов деятельности предприятия.

Для написания выпускной квалификационной работы была использована

методическая, научная и учебная литература, нормативные документы,

законодательные акты, статьи периодической печати, а также данные учета и

отчетности ООО «Импульс-Сервис», прежде всего ее бухгалтерская финансовая и

специализированная отчетность за 2008 — 2010 годы.

Структура данного исследования выбрана с целью более полного охвата

методов и сфер по управлению финансовыми результатами деятельности предприятия.

Выпускная квалификационная работа состоит из введения, трех основных

разделов, заключения, списка использованных источников, приложений.

В первой главе описываются теоретические основы управления финансовыми

результатами деятельности предприятия. В основу положено обоснование

необходимости управления прибылью предприятия, поскольку финансовый результат

является интегральным показателем всей деятельности фирмы.

Во второй главе представлены методологические аспекты управления

финансовыми результатами. Рассмотренные методы, позволяют управлять финансовыми

результатами с точки зрения различных временных периодов:

операционный анализ больше подходит к тактическому управлению прибылью;

для выбора стратегической линии развития рассмотрен предельный анализ издержек,

прибыли и объемов производства; а динамическое моделирование, основанное на

потоковых методах, позволяет сочетать два вида управления — оперативное и

стратегическое.

В третьей главе изложено управление финансовыми результатами деятельности

ООО «Импульс-Сервис». Для более адекватного принятия решений был проведен

анализ деятельности ООО «Импульс-Сервис» и на его основе выбрано наиболее

важное направление в деятельности предприятия. С учетом ретроспективных данных

о деятельности предприятия были применены методы прогнозирования и

регрессионного анализа, позволяющие выработать рекомендации по улучшению

финансовых результатов.

Практическая значимость выпускной квалификационной работы заключается в

том, выполненный анализ, произведенный в работе, и представленные предложения в

дальнейшем могут послужить ООО «Импульс-Сервис» информацией, на основе которой

строятся прогнозы, выполняется оценка финансовых результатов, внедряются новые

информационные технологии и используются представленные возможности увеличения

прибыли.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ

РЕЗУЛЬТАТАМИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие и принципы управления финансовыми результатами

деятельности предприятия

Финансовый результат представляет собой прирост (или уменьшение)

стоимости собственного капитала организации, образовавшийся в процессе ее

предпринимательской деятельности за отчетный период.

Финансовый результат — обобщающий показатель анализа и оценки

эффективности (неэффективности) деятельности хозяйствующего субъекта на

определенных стадиях (этапах) его формирования.

Целью их деятельности является извлечение прибыли для ее капитализации,

развития бизнеса, обогащения собственников, акционеров и работников.

Финансовый результат от экономической деятельности, отражается в

отчетности ф. № 2 «Отчет о прибылях и убытках» в двух показателях: валовая

прибыль и прибыль от продаж.

Если валовая прибыль рассчитывается как разность между выручкой от продаж

(ф. № 2, стр. 010) и себестоимостью реализованной продукции (ф. № 2, стр. 010),

то прибыль от продаж формируется как разность между выручкой от продаж (ф. № 2,

стр. 010) и полной себестоимостью реализованной продукции (ф. № 2, стр. 020 +

стр. 030 + стр. 040), включающей в себя себестоимость реализованной продукции,

коммерческие и управленческие расходы.

Финансовый результат от всех видов обычной деятельности также выражается

двумя показателями: прибылью до налогообложения (разность между доходами и

расходами от основной производственной, финансовой или инвестиционной

деятельности) и прибылью после налогообложения, которая в «Отчете о прибылях и

убытках» называется прибылью от обычной деятельности и представляет собой

разность между прибылью до налогообложения и налогом на прибыль.

Конечным финансовым результатом деятельности организации является чистая

(нераспределенная) прибыль (Р), которая формируется как прибыль (убыток) от

продаж (плюс, минус) сальдо доходов и расходов от операционной и

внереализационной деятельности (плюс, минус) сальдо чрезвычайных доходов и

расходов, минус налог на прибыль. Чистая прибыль является основным показателем

для объявления дивидендов акционерам, а также источником средств, направляемых

на увеличение уставного и резервного капитала, капитализации прибыли

организации. Чистая (нераспределенная) прибыль характеризует реальный прирост

(наращение) собственного капитала организации [24, с. 8].

Таким образом, конечный финансовый результат деятельности коммерческой

организации любой организационно-правовой формы хозяйствования выражается так

называемой бухгалтерской прибылью (убытком), выявленной за отчетный период на

основании бухгалтерского учета всех ее хозяйственных операций и оценки статей

бухгалтерского баланса по правилам, принятым в соответствии с «Положением по

ведению бухгалтерского учета и бухгалтерской отчетности», утвержденным приказом

Министерства финансов РФ от 29 июля 1998 г. № 34н [5 ].

Согласно данному Положению конечный финансовый результат отчетного

периода теперь отражается в бухгалтерском балансе как нераспределенная прибыль

(непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный

период, за минусом причитающихся за счет прибыли установленных в соответствии с

законодательством Российской Федерации налогов и иных аналогичных обязательных

платежей, включая санкции за несоблюдение правил налогообложения.

Бухгалтерская (чистая) прибыль слагается из финансового результата от

реализации товаров, продукции (работ, услуг); доходов от участия в других

организациях; процентов к получению за минусом их к уплате; операционных

доходов и расходов; внереализационных доходов и расходов, чрезвычайных доходов

и расходов за вычетом налога на прибыль.

Прибыль (убыток) от продаж товаров (работ, услуг) определяется как

разница между выручкой (нетто) от продаж за минусом НДС, акцизов и аналогичных

обязательных платежей и затратами на ее производство и реализацию.

Важнейшая экономическая категория, характеризующая финансовый результат

деятельности фирм, — прибыль. Прибыль равна разнице между доходом и издержками

производства.

В микроэкономике различают следующие виды доходов: валовой (совокупный),

средний и предельный доход [10, с. 224].

Совокупный доход (TR), получаемый фирмой, равен произведению цены

продукта (Р) и количества выпускаемой (реализуемой) предприятием продукции (Q),

т.е. находится по формуле:

TR = P * Q (1)

Средний доход (AR) — это отношение валового дохода (TR) к количеству

реализуемой продукции (Q), т.е. находится по формуле:

Предельный доход (MR) — это приращение совокупного дохода (TR) в

результате продажи дополнительного количества продукции (Q). Он может быть как

положительным, так и отрицательным. Находится предельный доход по формуле:

Одним из подходов отечественной практики при анализе величины прибыли

выделены следующие ее виды:

прибыль (доход) от основной деятельности;

прибыль (убыток) от финансово-хозяйственной деятельности;

доход от инвестиционной деятельности;

балансовый доход (балансовая прибыль);

чистая прибыль;

прибыль, находящаяся в полном распоряжении организации.

Прибыль (доход) от основной деятельности соответствует прибыли от

реализации продукции, работ, услуг, отражает финансовый результат деятельности,

ради которой создана организация.

Прибыль (убыток) от финансово-хозяйственной деятельности показывает

сальдо между доходами и убытками по операциям, не связанными с реализацией

продукции, работ и услуг организации (с учетом процентов за пользование

кредитами).

Доход от инвестиционной деятельности — это составная часть прибыли от

финансово-хозяйственной деятельности, представляющая собой сумму доходов

предприятия от финансовых вложений в паи, акции других предприятий, облигации и

другие ценные бумаги.

Чистая прибыль равняется части балансовой прибыли за минусом отчислений в

резервный и другие аналогичные фонды, рентных платежей и других отчислений от

прибыли от ее налогообложения.

Прибыль, находящаяся в полном распоряжении организации, — это часть

дохода, остающаяся после завершения всех распределительных операций

(представляет собой чистую прибыль, уменьшенная на сумму начисленных дивидендов

по акциям) [14, с. 213].

Порядок расчета показателей прибыли, используемых в отчетности

отечественных организаций, представлен в таблице 1.1.

В состав финансовых результатов так же входят прочие операционные доходы

и расходы. Прочие доходы и расходы — это денежные средства, которые получены

либо истрачены организацией не при осуществлении основной деятельности (отсюда

и их название), которые могут быть представлены следующим образом:

Таблица 1.1

Порядок расчета показателей прибыли

|

Показатели прибыли |

Порядок расчета |

|

1. Валовая прибыль |

1.Выручка (нетто) от |

|

2.Прибыль (убыток) от |

2.Валовая прибыль минус |

|

3.Прибыль (убыток) от |

3.Прибыль (убыток) от |

|

4.Прибыль (убыток) |

4.Прибыль (убыток) от |

|

5.Нераспределенная прибыль |

5.Прибыль (убыток) |

В состав доходов (расходов) от прочих операций включаются: доходы,

получаемые от долевого участия в деятельности других предприятий, от сдачи

имущества в аренду, доходы (дивиденды, проценты) по акциям, облигациям и иным

ценным бумагам, принадлежащим предприятиям, а также другие доходы (расходы) от

операций, непосредственно не связанных с производством продукции (работ, услуг)

и ее реализацией, определяемые федеральным законом, устанавливающим перечень

затрат, включаемых в себестоимость продукции (работ, услуг), и порядок

формирования финансовых результатов, учитываемых при расчете налогооблагаемой

прибыли.

В состав доходов от внереализационных операций включаются также суммы

средств, полученные безвозмездно от других предприятий при отсутствии

совместной деятельности (за исключением средств, зачисляемых в уставные фонды

предприятий их учредителями в порядке, установленном законодательством;

средств, полученных в рамках безвозмездной помощи, оказываемой иностранными

государствами в соответствии с межправительственными соглашениями; средств,

полученных от иностранных организаций в порядке безвозмездной помощи российским

образованию, науке и культуре; средств, полученных приватизированными

предприятиями в качестве инвестиций в результате проведения инвестиционных

конкурсов (торгов); средств, переданных между основными и дочерними

предприятиями при условии, что доля основного предприятия составляет более 50

процентов в уставном капитале дочерних предприятий; средств, передаваемых на

развитие производственной и непроизводственной базы в пределах одного

юридического лица).

С точки зрения бухгалтерского учета конечный финансовый результат

деятельности организации — это разность между доходами и расходами. Этот

показатель важнейший в деятельности организации и характеризует уровень его

успеха или неуспеха.

Финансовые результаты деятельности организации определяются прежде всего

качественными показателями выпускаемой продукции, уровнем спроса на данную

продукцию, поскольку, как правило, основную массу в составе финансовых

результатов составляет прибыль (убыток) от реализации продукции (работ, услуг).

Финансовый результат деятельности организации служит своего рода

показателем значимости данной организации в народном хозяйстве. В рыночных

условиях хозяйствования любая организация заинтересована в получении

положительного результата от своей деятельности, поскольку благодаря величине

этого показателя она способна расширять свою мощность, материально

заинтересовывать персонал, работающий на данной организации, выплачивать

дивиденды акционерам и т.д.

С точки зрения бухгалтерского учета конечный финансовый результат

деятельности предприятия выражается в показателе прибыли или убытка, формируемого

на счете “Прибыли и убытки” и отражаемого в бухгалтерской отчетности.

Общий финансовый результат деятельности предприятия, бухгалтерская

прибыль или убыток, представляет собой сумму результата (прибыли или убытка) от

реализации продукции, товаров (работ, услуг), результата (прибыли или убытка)

от финансовой деятельности (процентов полученных и уплаченных), операционной

деятельности (доходов и расходов), доходов и расходов от прочих

внереализационных операций.

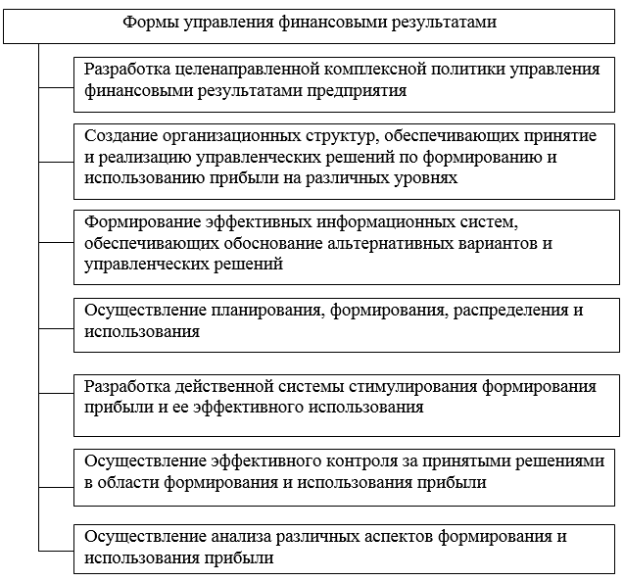

Под управлением финансовыми результатами организации понимают комплекс

мероприятий по управлению кредитно-денежными отношениями организации,

реализуемых в определенном порядке ответственной структурой для решения

взаимосвязанных задач восстановления, укрепления и расширения финансов.

В общем плане текущие задачи по управлению финансовыми результатами

определяются хозяйственной деятельностью организации, зафиксированной

практически в каждом уставе: — улучшение финансовых результатов или

максимизация прибыли.

К конкретным принципам по улучшению финансового результата относятся:

·

Оптимизация

затрат (оценка размеров и структуры, выявление резервов, рекомендации по

снижению и др.);

·

Оптимизация

доходов (соотношение прибыли и налогов, распределение прибыли и др.);

·

Реструктуризация

активов организации (выбор и обеспечение разумного соотношения текущих

активов);

·

Обеспечение

дополнительных доходов организации (от непрофильной реализационной и финансовой

деятельности, реструктуризации имущественного комплекса — «сброса» излишних

видов имущества, основных фондов, долгосрочных финансовых вложений);

·

Совершенствование

расчетов с контрагентами (повышение денежной составляющей в объеме продаж).

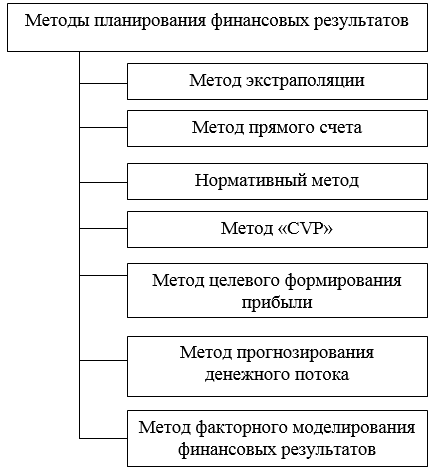

1.2 Методы управления финансовыми результатами деятельности

организации

К основным методам управления финансовыми результатами деятельности

организации относятся: планирование прибыли, распределение прибыли; управление

прибылью на основе организации центров ответственности; факторный анализ

прибыли.

) Планирование прибыли — составная часть финансового планирования и

важный участок финансово-экономической работы в организации. Прибыль планируют

раздельно по видам деятельности организации. В процессе, разработки планов по

прибыли важно не только учесть все факторы, влияющие на величину возможных

финансовых результатов, и, рассмотрев варианты производственной программы и

выбрать наилучшей вариант, обеспечивающий максимальную прибыль.

При относительно стабильных ценах и прогнозируемых условиях

хозяйствования прибыль планируется на год в рамках текущего финансового плана.

Современная ситуация в экономике затрудняет долгосрочное планирование, и

организации могут составлять реальные планы прибыли по кварталам. Поскольку

планирование прибыли призвано к расчету авансовых платежей по налогу на прибыль

и порядку внесения их в бюджет, то составление квартальных планов становится

необходимым. Плательщики налога на прибыль заинтересованы в том, чтобы разница

между заявленным ими размером авансовых платежей налога и фактическими

платежами была минимальной. Однако более важная цель планирования прибыли —

определение возможностей организации в финансировании своих потребностей.

Объектом планирования являются планируемые элементы балансовой прибыли,

главным образом прибыль от реализации продукции, выполнения работ, оказания

услуг.

Основные этапы планирования:

— расчет базовых показателей за предшествующий год;

— постановка целей хозяйственной деятельности на планируемый год;

прогнозирование индексов инфляции; расчет плановой прибыли и

рентабельности по вариантам;

выбор оптимального варианта.

В качестве базовых показателей используют выручку от реализации

продукции, работ, услуг (без налога на добавленную стоимость, акцизов,

таможенных пошлин), себестоимость реализованной продукции, прибыль от

реализации продукции, работ, услуг, прочую прибыль и валовую прибыль, структуру

себестоимости (процентное соотношение материальных расходов, заработной платы с

начислениями, амортизационных отчислений, прочих расходов), стоимость активов

организации на конец года, финансовый рычаг (отношение стоимости всех активов

организации к собственному капиталу), рентабельность всего капитала и

рентабельность собственного капитала.

) Распределение и использование прибыли является важным хозяйственным

процессом, обеспечивающим как покрытие потребностей организации, так и

формирование дохода страны. Экономически обоснованная система распределения

прибыли в первую очередь должна гарантировать выполнение финансовых

обязательств перед государством и максимально обеспечить производственные,

материальные и социальные нужды организации.

Объектом распределения является балансовая прибыль организации. Под

распределением прибыли понимается ее направление в бюджет и по статьям

использования в организации. Законодательно распределение прибыли регулируется

в той ее части, которая поступает в бюджеты разных уровней в виде налогов и

других обязательных платежей. Определение направлений расходования прибыли,

остающейся в распоряжении организации, структуры статей ее использования

находится в компетенции организации.

Вся прибыль, остающаяся в распоряжении организации, подразделяется на две

части. Первая часть увеличивает имущество организации и участвует в процессе

накопления, вторая часть характеризует долю прибыли, используемой на

потребление. Остаток прибыли не использованной на увеличение имущества, имеет

резервное значение и может быть использован в последующие годы для покрытия

возможных убытков, финансирования различных расходов.

Нераспределенная прибыль прошлых лет, оставшаяся на накопление, образует

фонд накопления. Структура фонда накопления строится в зависимости от

источников, а разделение на фонды не является обязательным, но это

предпочтительнее с точки зрения эффективности использования и учета. Источники

фондов формируют следующие фонды:

) амортизационный;

) инвестиционный;

) резервный;

) страховой;

) ассоциативный или отраслевой;

) пенсионный и прочие.

Амортизационный фонд организации формируется из средств амортизационных

отчислений. В организации формируется фонд инвестирования в капитальные

вложения или в основные фонды производственного и непроизводственного

назначения. Кроме того, формируются фонды на закупку оборудования, фонды

пополнения собственных оборотных средств или их прироста, фонд освоения новой

техники и технологий. Формируются специальные фонды для работы на финансовом

рынке.

При формировании инвестиционных фондов могут привлекаться как

собственные, так и заемные ресурсы. Средства, привлекаемые в инвестиционные

фонды, должны учитываться отдельно, каждый фонд создается для определенной

цели. Привлечение иностранных инвестиций возможно только для транснациональных

корпораций или крупных компаний, т.к. они имеют возможность формировать

реальную прибыль и передавать собственнику.

Резервный фонд формируется за счет чистой прибыли. Каждая организация

обязана сформировать резервный фонд для покрытия каких-либо расходов в пределах

до 25% от уставного капитала. Отраслевые фонды создаются только там, где

существует отраслевая структура.

). Управление по центрам ответственности является одной из подсистем,

обеспечивающих внутрифирменное планирование. В рамках данной подсистемы можно

оценить вклад каждого подразделения в конечные результаты деятельности

организации. Выделение центров финансовой ответственности необходимо при

регулировании конечных финансовых результатов на основе оценочных показателей,

ответственность за которые несут руководители структурных подразделений

организации.

Управление предприятием через центры финансовой ответственности является

эффективным инструментом оперативного управления бизнесом. Данная система

управления позволяет иметь системную информацию о темпах развития организации,

проводить анализ, за счет каких факторов достигнут определенный результат,

выявлять какое звено предприятия тормозит его развитие, воздействуя на определенные

центры ответственности можно достичь максимального результата и качественно

новых результатов [19, с. 132].

Центр финансовой ответственности — это структурное подразделение

организации:

осуществляющие операции по оптимизации прибыли;

способное оказывать непосредственное воздействие на рентабельность;

отвечающее перед вышестоящим руководством за реализацию установленных

целей и соблюдение уровней расходов в пределах установленных лимитов.

Цель системы управления по центрам финансовой ответственности состоит в

повышении эффективности управления подразделениями организации на основе

обобщения данных о результатах деятельности каждого центра ответственности с

тем, чтобы возникающие отклонения можно было отнести на конкретного

руководителя.

Наиболее распространенной является классификация центров финансовой

ответственности в зависимости от полномочий и ответственности:

— центр затрат — это структурное подразделение, руководитель